Как узнать ндс от суммы: НДС калькулятор онлайн — как выделить НДС 20% и как начислить НДС

Как проверить декларацию по НДС в 1С – Учет без забот

- Опубликовано 18.10.2016 12:28

- Автор: Administrator

- Просмотров: 89403

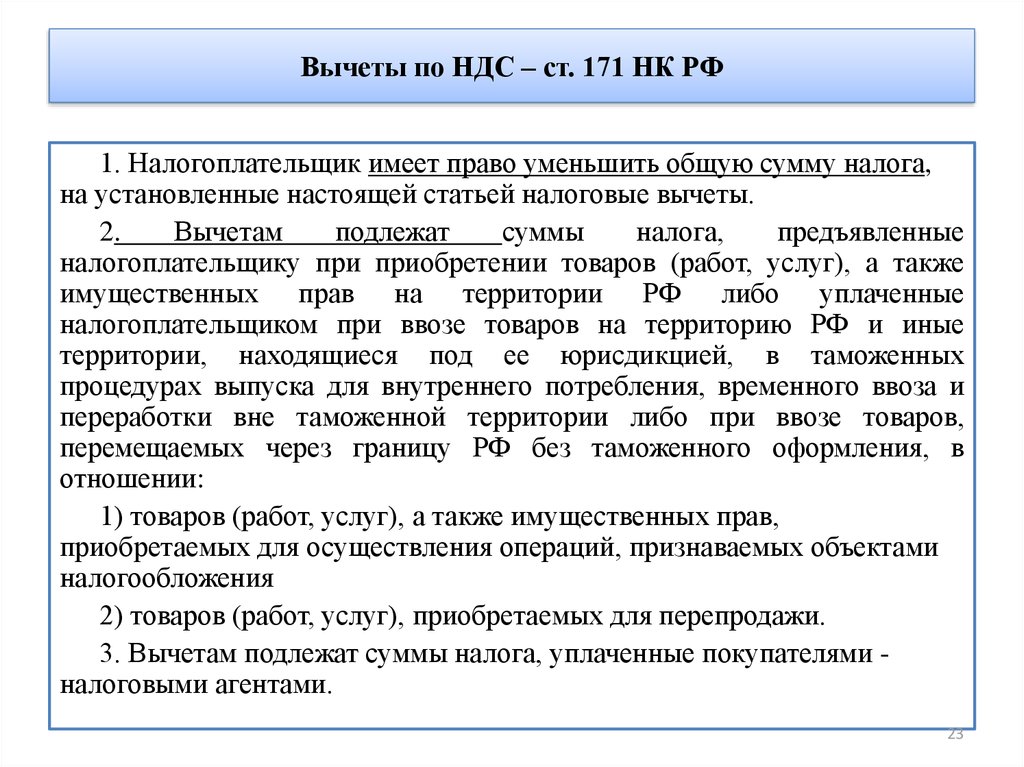

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

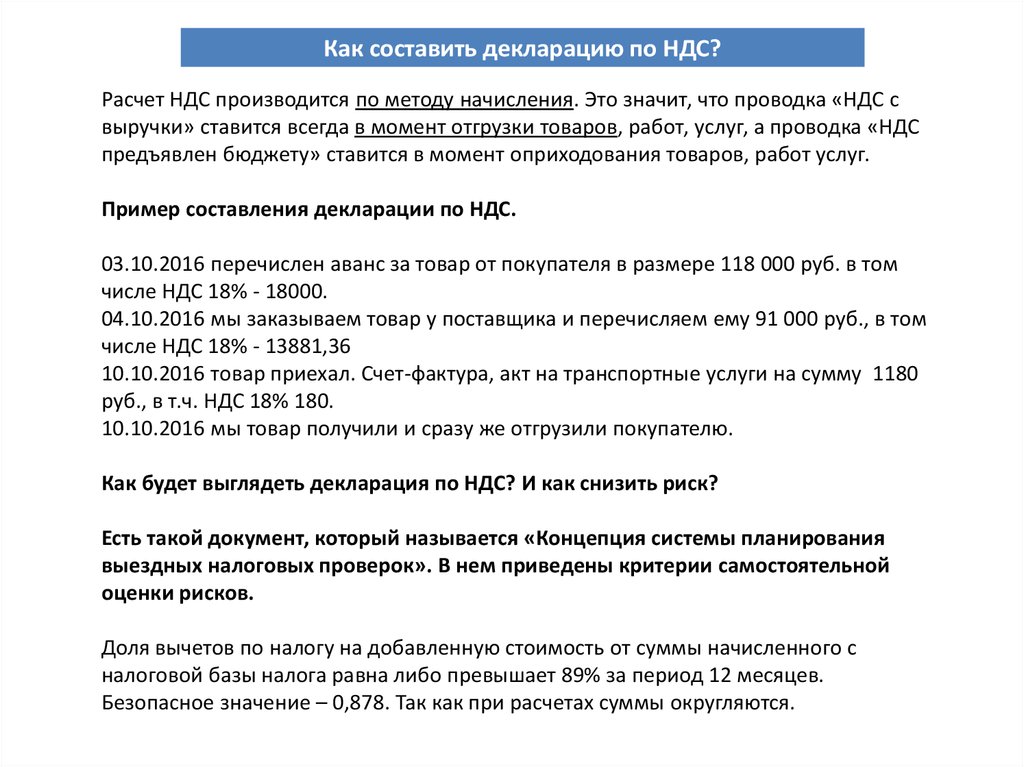

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

В колонке «Кредит» данного отчета отражаются суммы исчисленного НДС, а в колонке «Дебет» — суммы НДС, предъявленного к вычету, и перечисленного в бюджет.

«Анализ счета» мы будем сверять с разделом 3 декларации по НДС.

В строке 010 раздела 3 декларации по НДС отражаются суммы налоговой базы и налога, исчисленного при реализации товаров, работ, услуг по ставке 18%. В нашем случае организация осуществляла реализацию только по данной ставке, поэтому сумма в строке 010, в общем случае, должна совпадать с оборотом счета 68.02 и счета 90.03.

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070.

Теперь сверяем налоговые вычеты. Сумма НДС, предъявленная нашей организации при приобретении товаров, работ, услуг, отражается на счете 68.02 в корреспонденции с 19 счетом, а в декларации попадает в строку 120.

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76. АВ и в строке 170 раздела 3 декларации по НДС.

АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов:

— в том случае, если в налоговом периоде были возвраты авансов покупателям, то необходимо помнить, что суммы таких возвратов будут отражаться по строке 120 раздела 3 декларации по НДС, т.е. вместе с НДС по приобретенным ценностям. Соответственно, при сверке декларации и анализа счета 68.02 будут расхождения на одну и ту же сумму по оборотам со счетами 19 и 76.АВ (суммы возврата будут отражены в корреспонденции со счетом 76.АВ, но в декларацию попадут в строку, которую мы сверяем со счетом 19).

— если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51).

Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС.

Если вы хотите больше полезной информации о работе с НДС, о заполнении и проверке декларации в программе 1С: Бухгалтерия предприятия 8, а также вам не помешали бы наши письменные консультации по данной теме, то очень советуем наш видеокурс «НДС: от понятия до декларации», который уже помог большому количеству бухгалтеров разобраться с расчетом этого запутанного налога.

Желаю вам легкого отчетного периода и успешной работы в программах 1С!

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Что такое НДС и как его рассчитывать?

В статье Вы сможете узнать что такое НДС и как его рассчитывать. Реалии бизнеса таковы, что данные знания необходимы для ведения деятельности в рамках законодательства Украины.

Налог введен для решения задач:

- Согласование налоговых систем европейских стран;

- Организация постоянного источника дохода в государственную казну;

- Упорядочивание доходов.

Налог на добавленную стоимость взыскивается по всей территории страны, образовывает бюджет, а также обязателен к уплате для каждого на рынке, кроме льготников и освобожденных лиц.

Если у вас есть вопросы по внедрению, работе или сопровождению программ автоматизации →

Закажите консультацию

ВНИМАНИЕ! Если у вас вопросы по НДС и расчету других налогов, то его стоит задавать налоговой, а мы можем проконсультировать Вас относительно работы программного обеспечения или поддержки программ для учета и автоматизации! Мы очень надеемся, что в нашей статье вы найдете ответ на ваш вопрос

Подробнее о том, что такое НДС

Согласно законодательству Украины данный налог — взыскание части на добавленную стоимость, что формируется на каждом этапе производства и является разницей между ценой проданной продукции, услуг и затратами на изготовление товаров.

Добавленную стоимость можно рассчитать при помощи формулы:

- ДС = V + m, где V — сумма выплачиваемой заработной платы, а m — получаемая прибыль.

Или другим способом:

- ДС = В — И, где В — сумма поступлений за реализованные товары, а И — затраты на изготовление продукции.

Необходимо платить НДС, в таких случаях:

- Поставки услуг и товаров совершаются на таможенной территории Украины. Определяется данное понятие согласно статье 186 Налогового кодекса Украины;

- Ввоз/вывоз продукции с/на таможенную территорию Украины;

- Поставка услуг с международных перевозок пассажиров, багажа и груза.

Не платиться НДС, когда:

- Место поставки услуг находится за границами Украины, согласно статье 186 НКУ;

- Операции относятся к описанным в статье 196 НКУ.

Освобождаются от налога операции указанные в статье 197 НКУ, а также обозначенные отдельным положением подраздела 2 раздела ХХ НКУ.

Существуют следующие ставки НДС:

- 20% — основная, применяется в большей части случаев;

- 7% — медицинская ставка.

Подпункт “в” 193.1 НКУ.

Подпункт “в” 193.1 НКУ. - 0 % — экспортная ставка. В пункте 195 НКУ описано, когда пользуются данным процентом.

Как рассчитать НДС?

Для того, чтобы рассчитать НДС, необходимо воспользоваться такой формулой:

НДС = Отпускная цена (себестоимость + прибыль) × ставку налога.

Разберем на примере, допустим себестоимость нашего товара 6000 гривен, а заложенная в стоимость прибыль — 2000 гривен. В таком случае отпускная цена будет составлять — 6000 + 2000 = 8000. Рассчитываем сумму налога при ставке в 20%: 8000 × 20% = 1600.

Обратите внимание! Отпускная цена без учета налога на добавленную стоимость 8000 гривен, а с НДС = 8000 + 1600 = 9600. Если ставка налога составляет 20%, тогда сумма НДС будет 1⁄5 от стоимости продукта без НДС, то есть в данном случае можно 8000 гривен поделить на 5 и получить сумму налога, то есть 1600.

«BAS Бухгалтерія»

Подробнее о программе

Перейти

Рассчитаем НДС при ставке 0%. Для начала рассмотрим в чем разница между без НДС и с нулевым процентом. Итак, когда 0% существует нулевое налоговое обязательство и налоговый кредит по входящим накладным, а в случае отсутствия — ничего с вышеупомянутого не предусматривается.

Для начала рассмотрим в чем разница между без НДС и с нулевым процентом. Итак, когда 0% существует нулевое налоговое обязательство и налоговый кредит по входящим накладным, а в случае отсутствия — ничего с вышеупомянутого не предусматривается.

При нулевой ставке возможен отрицательный НДС, что возмещается с государства.

Разберем на примере. Реализуем товар на экспорт, отпускная цена у нас 8000 гривен, налог при этом 0 гривен. Но по закупленным материалам для изготовления продукции мы имеем входящий налог на добавленную стоимость в размере 500 гривен. Тогда рассчитываем НДС таким образом: налоговое обязательство — налоговый кредит, то есть 0 — 500, что равно -500 гривен.

Поставщик при этом может запросить возмещение из бюджета в размере 500 гривен. Получить его можно либо на банковский счет или в счет погашения других налогов и обязательств.

Налоговый кредит — размер налога на добавленную стоимость, что платят во время приобретения продукции или услуг.

Рассмотрим как вычесть налог от суммы с НДС.

Допустим мы для производства товара на экспорт произвели закупку материалов на сумму 3000 гривен с учетом НДС. Просто умножить 3000 на 20% мы не можем, поскольку налог при ставке в 20% базируется на цене без учета налога на добавленную стоимость, а у нас 3000 это с учетом НДС.

С примера выше мы знаем, что при сумме в 9600 размер налога составляет 1600. То есть 1600/9600 = 1⁄6.

Значит, НДС рассчитываем таким образом: 3000 × 1⁄6 = 500.

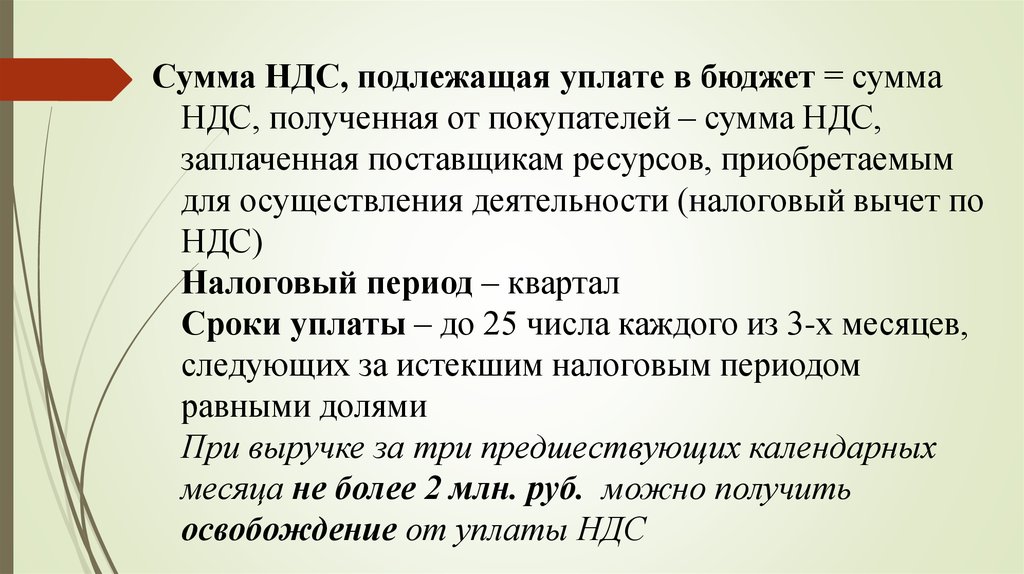

Как рассчитать НДС для уплаты в бюджет?

Напишите нам

Воспользуемся следующей формулой: Налог на добавленную стоимость для уплаты = налоговое обязательство — налоговый кредит

С примеров выше, мы знаем, что налоговое обязательство составляет 1600, а налоговый кредит — 500.

Значит, НДС = 1600 — 500 = 1100. Данную сумму необходимо выплатить в бюджет государства в определенный срок, то есть 30 дней после того, как закончился отчетный месяц.

Если у Вас возникли вопросы касательно программ BAS, обращайтесь к специалистам нашей компании. Мы с радостью ответим!

Мы с радостью ответим!

Как рассчитать НДС | hellotax

Когда начался 2020 год, уже были бесконечные изменения в налоговом законодательстве. Одним из изменений было введение обязательства получения. Теперь вы внимательно посмотрите на ваучер. Валовой? Сеть? 5%? 20%? На самом деле, это довольно просто! В следующей статье объясняется, как легко рассчитать НДС, цены брутто и нетто.

Антония Клатт

Последнее обновление 28 сентября 2020 г.Как рассчитать НДС – Введение

Мы всегда платим НДС при покупке. Неважно, покупаем ли мы новый телевизор или просто хотим быстро перекусить.

Налог на добавленную стоимость (НДС) является налогом на потребление. Как следует из названия, он оплачивается потребителем. Но кто потребитель? Потребитель обычно является конечным пользователем. Прежде чем идти дальше, в этой статье мы возьмем пример Великобритании и налоговых ставок в формулах и счетах-фактурах.

Предположим, вы ходите по магазинам в супермаркете и платите 1,20 евро за пиво, затем вы платите 1 евро за пиво и 0,20 евро в виде налогов. Супермаркет берет деньги и платит 0,20 евро в налоговую инспекцию. Супермаркет держит € 1,00. Это чистая цена. Вы, как потребитель, платите полную цену. Эта цена составляет € 1,20.

Супермаркет берет деньги и платит 0,20 евро в налоговую инспекцию. Супермаркет держит € 1,00. Это чистая цена. Вы, как потребитель, платите полную цену. Эта цена составляет € 1,20.

ПРИМЕЧАНИЕ : Все страны ЕС имеют свои собственные ставки НДС, >здесь< вы можете найти их список.

Рассчитать 20% НДС и 5% НДС

Теперь мы подошли к моменту расчета включенного НДС.

Вкратце, в Великобритании существует 3 ставки НДС: стандартная ставка 20%, которая применяется к большинству товаров, сниженная ставка НДС 5% и ставка 0%. >Здесь< вы можете узнать больше обо всех ставках НДС в Великобритании, а также о том, когда и для каких товаров/услуг они применяются.

Если вы идете в парикмахерскую, эта услуга облагается налогом в размере 20%. Парикмахер хочет получить 15,00 евро за свои услуги. Это чистая сумма. Если вы удовлетворены его работой, вы оплачиваете его счет. Затем вы заплатите 18 евро. Это 120% от целевой цены парикмахера. Из этого парикмахер должен заплатить только 3 евро в налоговую инспекцию и может оставить себе свои 15,00.

Вы рассчитываете 20% НДС, вычисляя сумму нетто x 1,20, тогда у вас есть сумма брутто. Если вы хотите узнать, сколько НДС входит в сумму, вы вычисляете сумму брутто / 1,20 = сумму нетто * 0,20. Результат включает НДС.

Теперь вы идете в супермаркет и покупаете фрукты. Фрукты облагаются сниженной налоговой ставкой в размере 5% НДС. Основные продукты питания облагаются по сниженной ставке 5% НДС.

Исключения составляют, например, икра или омары. Супермаркет сейчас делает суперпредложение. Банан и яблоко за € 1,00. Там бьешь сразу и смотришь на квитанцию. Разве у нас не было 20% НДС? Не совсем, потому что продукты питания обычно облагаются сниженной ставкой налога.

Но супермаркету не разрешается хранить все подряд. € 1,00 — это цена брутто. Теперь вы вычисляете 1,00 евро / 1,05 = 0,9 евро.5. Это чистая цена. Теперь рассчитайте € 0,95 * 0,05. В результате получается 0,05 евро (округлено вверх). Это НДС, включенный в цену брутто, поэтому вы можете рассчитать включенный НДС. Теперь супермаркет должен заплатить эти 0,05 евро в налоговую инспекцию, а 0,95 евро будут удержаны.

Теперь супермаркет должен заплатить эти 0,05 евро в налоговую инспекцию, а 0,95 евро будут удержаны.

Когда я должен рассчитывать НДС?

Теперь вы хотите продать свою коллекцию старых пластинок и знаете, что вам придется взимать 20% НДС. Но это применимо только в том случае, если вы являетесь предпринимателем. Если вы этого не делаете и только время от времени продаете что-то на ebay, вам не нужно взимать НДС.

Однако для предпринимателей есть одно исключение: малый бизнес. Несмотря на то, что они предприниматели, они не указывают НДС в своих счетах-фактурах – по крайней мере, не при использовании регулирования малого бизнеса. Не во всех странах ЕС есть такие налоговые правила, но в некоторых есть, лучше всего проверить такую возможность индивидуально в стране, в которой вы продаете.

Формула для расчета НДС от брутто, включая НДС и многое другое формула для расчета НДС от брутто или как рассчитать включенный НДС, рассчитать цены без НДС, рассчитать 20% НДС и рассчитать 5%.

| Расчет с учетом НДС 20%: Цена брутто / 1,20 * 0,20 = НДС с учетом |

| Расчет с учетом НДС 5%: Цена брутто / 1,05 * 0,05 = НДС с учетом 20%: Цена брутто / 1,20= Цена нетто (без НДС) |

| Рассчитать цену без НДС 5%: Цена брутто / 1,05 = Цена нетто (без НДС) |

| Рассчитать цену с НДС 20%: Цена нетто * 1,20 = Цена брутто (с НДС) |

| Расчет цены с НДС 5%: Цена нетто * 1,05 = Цена брутто (с НДС) |

Эти формулы можно легко использовать, например, для расчета налога на добавленную стоимость в таблицах Excel.

Сводка

Теперь ваша квитанция, вероятно, более понятна. Чистая цена – это цена, которую заплатит предприниматель. Вы платите полную цену как потребитель. Обычно используется налоговая ставка 20%. Кроме того, для продукта применяется пониженная ставка НДС. Затем применяется налоговая ставка в размере 5%.

Бесплатный онлайн-калькулятор НДС | Легко добавить или удалить НДС

Введите сумму

Введите ставку НДС (%)

Добавить НДС

Удалить НДС

Чистая сумма (без учета НДС)

£0. 00

00

Сумма брутто 3 (Включая 00 НДС)

£ 0,00

Общий НДС

£ 0,00

Валовая сумма (включительно на НДС)

£ 0,00

Чистая сумма (без учета НДС)

£ 0,00

Общая НДС

£ 0,00

£ 0,00

.0003

Как использовать калькулятор НДС

Как добавить НДС

- Введите свою сумму

- Введите Ставку НДС (британская стандартная скорость составляет 20%)

- Нажмите Добавить VAT

- Введите сумму

- Введите ставку НДС (стандартная ставка для Великобритании составляет 20%)

- Нажмите «Удалить НДС»

Информация и калькулятор НДС, отображаемые на сайте VATCalculatorUK.co.uk, были проверены и одобрены сертифицированным Бухгалтер.

Воспользуйтесь нашим бесплатным калькулятором НДС выше, чтобы рассчитать сумму с учетом или без учета НДС.

Если вам нужна помощь в использовании калькулятора НДС или у вас есть вопросы, связанные с НДС, прокрутите вниз, чтобы прочитать наши полезные руководства.

Калькулятор НДС UK

Пожалуйста, включите JavaScript

Калькулятор НДС UK

Какая ставка НДС в Великобритании? (текущая ставка НДС)

Стандартная ставка НДС в Великобритании составляет 20%, которая была увеличена с 17,5% при коалиционном правительстве консерваторов и либерал-демократов 4 января 2011 года.

Ставки НДС в Великобритании включают: (Источник)

- Стандартная ставка НДС в Великобритании в размере 20% для большинства товаров и услуг и бытовая энергия

- Нулевая ставка НДС в Великобритании 0% для товаров и услуг с нулевой ставкой, например, большинство продуктов питания и детской одежды

Быстрая навигация — разделы с НДС

Ставки НДС в Великобритании

Товары с нулевым НДС

Часто задаваемые вопросы по НДС

Вычисление НДС

Вы можете высчитать НДС двумя способами: удалить/обратить НДС или добавить/включить НДС.

| Добавление / включая Формулу НДС |

|---|

| 1. Умножьте цену / рисунок на 1. + Процент вата |

| 2. + . , что означает, что вы должны указать цену/цифру X 1,2 |

| 3. Например, 100 фунтов стерлингов — это цена X 1,2 = 120 фунтов стерлингов, которая теперь является ценой/цифрой, включая НДС |

| Реверсирование / Снятие НДС Формула |

|---|

1. Разделение цена / рисунок на 1. + VAT процент Разделение цена / рисунок на 1. + VAT процент | 1. . ставка составляет 20%, что означает, что вы должны сделать цена / цифра / 1,2

| 3. Например, 120 фунтов стерлингов — это цифра / 1,2 = 100 фунтов стерлингов, которая теперь является ценой / цифрой без НДС |

Примеры расчета дополнительного НДС

Пример основного добавления НДС

Если владелец магазина уже оценил товар (с учетом НДС) и хочет произвести обратный расчет НДС, чтобы узнать, сколько он должен HMRC, он воспользуется приведенным ниже примером вычета НДС. Чтобы вычесть НДС из цены товара, они должны: :

- Взять цену товара (9,60 фунтов стерлингов) и разделить на 1,2 (1. + НДС в процентах) = 8 фунтов стерлингов

- .

первоначальная цена продукта (£90,60) и вычесть разделенную сумму (8 фунтов стерлингов) = 1,60

первоначальная цена продукта (£90,60) и вычесть разделенную сумму (8 фунтов стерлингов) = 1,60 - фунтов стерлингов. Возьмите цену продукта (9,60 фунтов стерлингов) и разделите на 1,2 (1. + НДС в процентах) = 8 фунтов стерлингов

Включая НДС

Без учета НДС – это цена/число, которое не включает НДС. Чтобы рассчитать цену/цифру без НДС, просто:

- Разделите цифру на 1,2 (1,+ британский НДС в процентах)

- Например, 600 фунтов стерлингов — это цифра / 1,2 = 500 фунтов стерлингов, которая теперь является цифрой без НДС

- НДС будет равен первоначальной цене брутто (£600) – цена без НДС (500£) = £100 НДС Умножьте чистую цифру на 1. + НДС в процентах

- Ставка НДС в Великобритании составляет 20%, поэтому вы должны получить чистую цифру X 1,2

- Например, 1000 фунтов стерлингов нетто-число X 1,2 = 1200 фунтов стерлингов (включая НДС)

- Возьмите цену продукта (9,60 фунтов стерлингов) и разделите на 1,2 (1. + НДС в процентах) = 8 фунтов стерлингов

- После приведенного выше расчета владелец магазина возьмите первоначальную цену продукта (9,60 фунтов стерлингов) и вычтите разделенную сумму (8 фунтов стерлингов) = 1,60 фунтов стерлингов

- Возьмите цену продукта (9,60 фунтов стерлингов) и разделите на 1,2 (1. + НДС в процентах) = 8 фунтов стерлингов

- За этот продукт они будут должны 1,60 фунтов стерлингов в виде НДС

- Разделите цифру на 1,2 (1,+ процент НДС Великобритании)

- Например, 600 фунтов стерлингов — это цифра / 1,2 = 500 фунтов стерлингов, которая теперь является цифрой без НДС

- НДС будет равен исходной цене брутто (600 фунтов стерлингов) – цена без НДС (500 фунтов стерлингов) = 100 фунтов стерлингов с НДС

- Возьмите сумму, которую вы хотите вычислить в обратном направлении, разделите ее на 1,2 (1,2 + НДС в процентах), затем вычтите полученное число из исходного число, которое затем равняется НДС.

- Например, 60 фунтов стерлингов / 1,2 (ставка НДС в Великобритании) = 50 фунтов стерлингов (цена без НДС)

- Исходная цифра (60 фунтов стерлингов) – 50 фунтов стерлингов (цена без НДС) = 10 фунтов стерлингов НДС

- Самолеты (продажа/чартер)

- Велосипедные и мотоциклетные шлемы

- Печенье (не в шоколаде)

- Книги, карты и схемы (включая электронные книги)

- Хлеб, булочки, бапсы и питта

Брошюры 901, листовки и брошюры - Строительные услуги для инвалидов

- Торты (включая Шоколадный чайный торт, Jaffa Cakes)

- Консервы и замороженные продукты (кроме мороженого)

- Крупы

- Охлажденные/замороженные готовые блюда, полуфабрикаты

- Строительство и продажа новостроек

- Масло для жарки

- Пожертвованные товары для продажи в благотворительных магазинах

- Яйца

- Оборудование для инвалидов (в т.

ч. слепых/слабовидящих)

ч. слепых/слабовидящих) - Рыба (в т.ч. 902 живая рыба6)

- Фрукты и овощи

- Живые животные для употребления в пищу

- Мясо и птица

- Молоко, масло, сыр

- Газеты, журналы

- Орехи и бобовые (сырые для потребления человеком)

- Лекарства, отпускаемые по рецепту

- Защитные ботинки и шлемы (промышленные)

- Проезд на общественном транспорте (автобус, поезд и метро)

- Соль (поваренная)

- Бутерброды (холодные)

- Канализация (бытовая и промышленная)

- 6

- 6

- тонн и более)

- Чай, кофе и какао

- Перевозка на автомобиле, лодке или самолете (не менее десяти пассажиров)

- Вода (бытовая)

Предметы и услуги, освобожденные от НДС Антиквариат, произведения искусства и т.  п.

п.

(при продаже государственным учреждениям)Финансовые услуги

(денежные операции, ссуды/кредиты, сбережения/депозиты, акции/облигации)Медицинское обслуживание и уход Похороны или кремация (людей) Страхование плана похорон Членские взносы Коммерческая земля и здания

(продажа/аренда/аренда)Азартные игры (пари, азартные игры, бинго, лотереи) Почтовые марки Культурные мероприятия, организуемые государственными органами

(музеи, художественные выставки, зоопарки и представления)Здравоохранение

(врачи, стоматологи, фармацевты, оптики и другие медицинские работники)Занятия спортом и физкультурой Образование, профессиональная подготовка Страхование Телевизионная лицензия Часто задаваемые вопросы и ответы по НДС

Взимается ли НДС с железнодорожных билетов?

Ж/д билеты не облагаются НДС.

Это потому, что они находятся в пределах нулевой ставки НДС. Это включает в себя общественный транспорт, такой как автобусы, поезда и метро.

Взимается ли НДС со страховки?

Вам не нужно платить НДС по страхованию, так как страховые взносы как по коммерческим, так и по личным линиям освобождены от НДС.

Однако вы должны заплатить налог на страховые взносы (IPT). (Источник)

Взимается ли НДС с рейсов?

НДС на рейсах имеет нулевую ставку, что означает, что вы не платите НДС на рейсах. (Источник)

Есть ли НДС на электроэнергию?

НДС на электроэнергию взимается по пониженной ставке 5%.

Эта сниженная ставка НДС в размере 5% применяется к электроэнергии для бытового, бытового и некоммерческого использования благотворительной организацией.

Есть ли НДС на газ?

НДС на газ взимается по пониженной ставке 5%.

Эта сниженная ставка НДС в размере 5% применяется к газу для бытового, бытового и некоммерческого использования благотворительной организацией.

Есть ли НДС на печное топливо?

НДС на мазут взимается по пониженной ставке 5%.

Эта сниженная ставка НДС в размере 5% применяется к печному топливу для бытового, бытового и некоммерческого использования благотворительной организацией.

Кто платит НДС?

Налог на добавленную стоимость или НДС платят все резиденты стран Европейского Союза, а резиденты Соединенного Королевства будут продолжать платить НДС после того, как покинут ЕС.

Предприятия и потребители обязаны платить НДС; она выплачивается при покупке товаров или услуг.

Например, если производитель должен создать новый продукт, он будет платить НДС на любой из закупленных материалов, необходимых для производства нового продукта.

Затем производитель будет продавать этот новый продукт потребителям.

Затем потребители будут платить НДС сверх установленной цены (без НДС).

Затем потребители будут платить НДС сверх установленной цены (без НДС).Есть ли НДС на твердое топливо?

НДС на твердое топливо взимается по пониженной ставке 5% .

Эта пониженная ставка НДС в размере 5% применяется к твердому топливу для бытового, бытового и некоммерческого использования благотворительной организацией.

Есть ли НДС на вино?

НДС на вино облагается стандартной ставкой НДС, которая составляет 20%.

В дополнение к НДС на вино, вы должны заплатить пошлину за вино, которая варьируется в зависимости от крепости вина.

Есть ли НДС на дорожный налог?

Дорожный налог не облагается НДС, так как это отдельный налог.

Платят ли школы НДС?

Школы не платят НДС. Образование, профессиональное обучение и другие сопутствующие услуги, предоставляемые правомочным органом, таким как школа, колледж или университет, освобождаются от НДС.

Однако они по-прежнему могут требовать возмещения НДС на товары и услуги, относящиеся к их образовательной деятельности.

Платите ли вы НДС на муниципальный налог?

Вы не платите НДС по муниципальному налогу, так как это отдельный налог.

Вы платите НДС на Mot?

Вы не платите НДС по ТО . (Источник)

Платят ли предприятия НДС?

Предприятия платят НДС в нескольких случаях.

Предприятия, оборот которых превышает 85 000 фунтов стерлингов в течение любого 12-месячного периода, по закону обязаны зарегистрироваться в качестве плательщика НДС и уплатить любую разницу в HMRC.

После регистрации предприятия по НДС, оно должно взимать НДС с товаров и услуг, которые оно продает, и оно должно платить НДС с товаров и услуг, которые оно покупает. Затем бизнес подаст декларацию по НДС в HMRC.

Частота возврата будет зависеть от схемы НДС, которую использует предприятие.

alexxlab administrator

Оставить ответ

Базовый вычет НДС Пример

Если владелец магазина уже оценил товар (с учетом НДС) и хочет пересчитать НДС, чтобы узнать, сколько он должен HMRC, он воспользуется приведенным ниже примером вычета НДС.

Чтобы вычесть НДС из цены продукта, они должны: :

Без учета НДС

Цена без учета НДС /цифра без учета НДС. Чтобы рассчитать цену/цифру без НДС, просто:

Рассчитать НДС в обратном направлении

Чтобы рассчитать НДС в обратном направлении просто :

Ставки НДС Великобритании на продукты и услуги

НДС на продукты питания:

Большинство продуктов питания в Великобритании имеют нулевую ставку, что означает, что вы не платите НДС. (Источник)

Еда и напитки с нулевой ставкой включают:

| Продовольственные товары, освобожденные от НДС в Великобритании | ||

|---|---|---|

| Печенье (не покрытое шоколадом) | Зерновые Рыба (включая живую рыбу) | Яйца, мясо и птица |

| Хлеб, булочки, бапсы и лаваш | Охлажденные/замороженные готовые блюда (полуфабрикаты) | Фрукты и овощи |

| Торты (включая шоколадный чайный торт, яффские пирожные) | Масло для жарки | Молоко, масло, сыр |

| Консервы и замороженные продукты (кроме мороженого) 90 Чай и какао 90 | Орехи и бобовые (сырые для употребления в пищу) | |

| Бутерброды (холодные) | Соль (кулинарная) | Вода (бытовая) |

Некоторые продукты питания и напитки облагаются НДС по стандартной ставке составляет 20%

Эти продукты и напитки включают в себя:

| Великобритания без НДС, освобожденные от пищевых продуктов | |||

|---|---|---|---|

| Алкогольные напитки | Шоколад | BISC). | Фруктовые соки и другие холодные напитки (кроме молока) |

| Вода в бутылках (включая минеральную воду) и газированные напитки | Продукты питания и напитки, поставляемые для потребления на месте (в ресторанах, кафе и т. д.) | Орехи (очищенные, жареные и соленые) | |

| Злаковые батончики | Горячие блюда и напитки на вынос (включая гамбургеры, хот-доги, тосты и т. д.) | Картофель чипсы | |

Товары с нулевой ставкой НДС в Великобритании

Все представленные ниже продукты имеют нулевую ставку НДС в Великобритании.

Это означает, что вы не будете платить НДС ни за одну из этих покупок, и если с вас взимается НДС за какой-либо из этих товаров, вы можете запросить этот вопрос у своего поставщика/продавца.

Об авторе