Как узнать про долги по кредитам: как узнать задолженность по кредитам

Если кратко то регистрируетесь на госуслугах https://www.gosuslugi.ru/ и подтверждаете аккаунт, загружаете все необходимые документы. Дальше это сэкономит вам кучу времени.

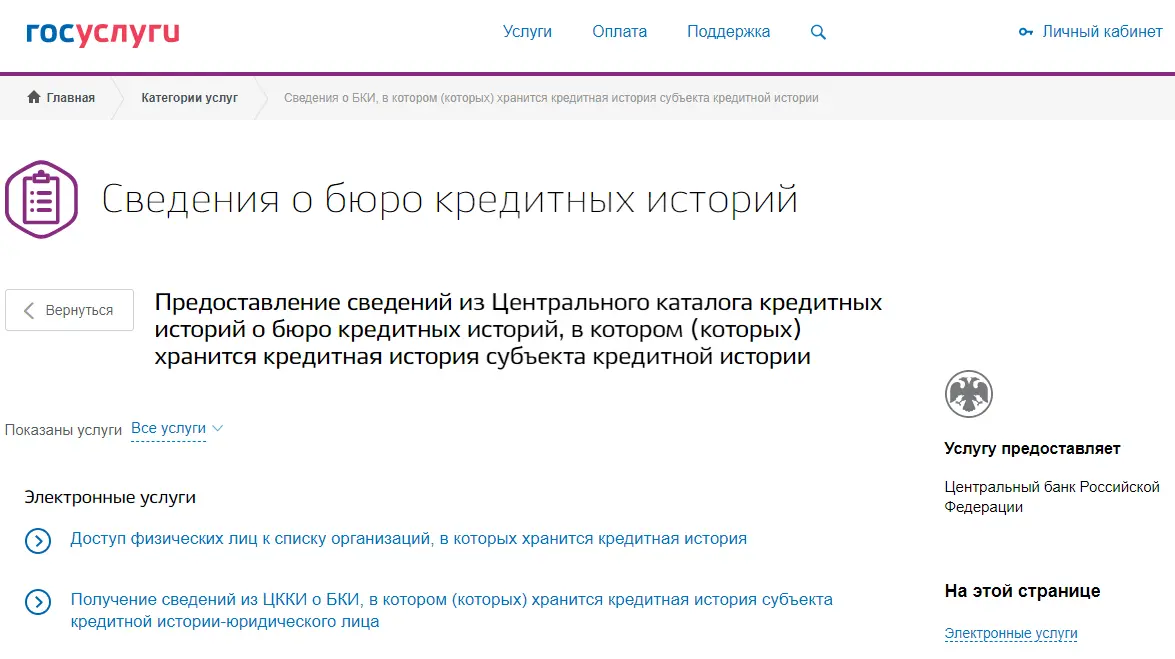

Отправляете запрос в цкки и получаете ответ о том в каких кредитных БКИ есть ваши записи Ссылка по которой можно сделать запрос https://www.gosuslugi.ru/329476/2

После отправки запроса получаете файл со списком бки. Вот так выглядит файл, он придет в письме в личном кабинете госуслуг.

Потом, идете по списку и с каждой бки разбираетесь отдельно.

Вот список самых основных

https://www.nbki.ru/

https://www.equifax.ru/

https://bki-okb.ru/

https://www.rs-cb.ru/

Раз в год любая бки может предоставить отчет бесплатно. Во всех бки можно получить отчет дистанционно через авторизацию в госуслугах, что очень удобно. Я таким образом узнал что у меня несколько незакрытых кредитов и задолженностей висит с 2011 года.

Автор Роман Абдрахманов На чтение 10 мин. Просмотров 931 Опубликовано

Каждому заемщику следует внимательно следить за финансами, своевременно вносить платежи, проверять остаток ссудной задолженности. Но иногда жизненные обстоятельства складываются так, что платежи вовремя вносить не удается. Долг накапливается, и заемщик уже не может точно сказать, сколько должен банку. Возможна и другая ситуация, когда интересует размер задолженности другого человека, чтобы проверить его деловую репутацию, надежность и платежеспособность. В статье рассмотрены способы, позволяющие узнать размер кредитной задолженности. Отдельное внимание уделено законности такой проверки.

Нормы закона

В правовом поле РФ существует два основополагающих законопроекта, регулирующих порядок предоставления любой информации по кредиту, в том числе о наличии задолженности.

1. Статья 10 ФЗ №353 обязывает кредитора предоставлять заемщику информацию о сумме текущего долга, размере и дате предыдущего и следующего платежа, по крайней мере, один раз в месяц на бесплатной основе. Предоставляемая информация относится к персональной информации и не подлежит разглашению третьим лицам. Исключения:

- доверенное лицо заемщика при предъявлении нотариальной доверенности;

- нотариус в случае открытия наследственного дела;

- судебные приставы-исполнители если есть судебное решение или приказ.

2. ФЗ №218 регулирует порядок предоставления консолидированной информации о своевременности и полноте исполнения заемщиков взятых на себя кредитных обязательств. Согласно этому закону физическое лицо вправе ежегодно бесплатно получить отчет по собственным долговым обязательствам в одном или нескольких бюро кредитных историй.

Читайте также

Бесплатные способы проверки

Через бюро кредитных историй

В России зарегистрировано более десятка Бюро кредитных историй, офисы большинства из них открыты в Москве. Для получения информации о своих задолженностях и в целом о наличии займов нужно:

- Обратиться в Центральный банк, ведущий реестр всех БКИ, с запросом в каком именно бюро хранится кредитное досье – сделать это можно на сайте Госуслуги, в любом банке и МФО, через нотариуса.

- Запросить содержание КИ в нужном БКИ, направив письмо с удостоверенной нотариусом подписью. Большинство БКИ внедряют интеграцию с Госуслугами и предоставляют отчеты в тот же день в электронном виде.

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.Задать вопрос

Два раза в год, причем только один раз на бумаге, субъект может получить выписку из кредитной истории бесплатно. Этот отчет по КИ даст ему исчерпывающую информацию о текущей задолженности по кредиту, о наличие просроченных платежей и об общей сумме долга.

Через судебных приставов

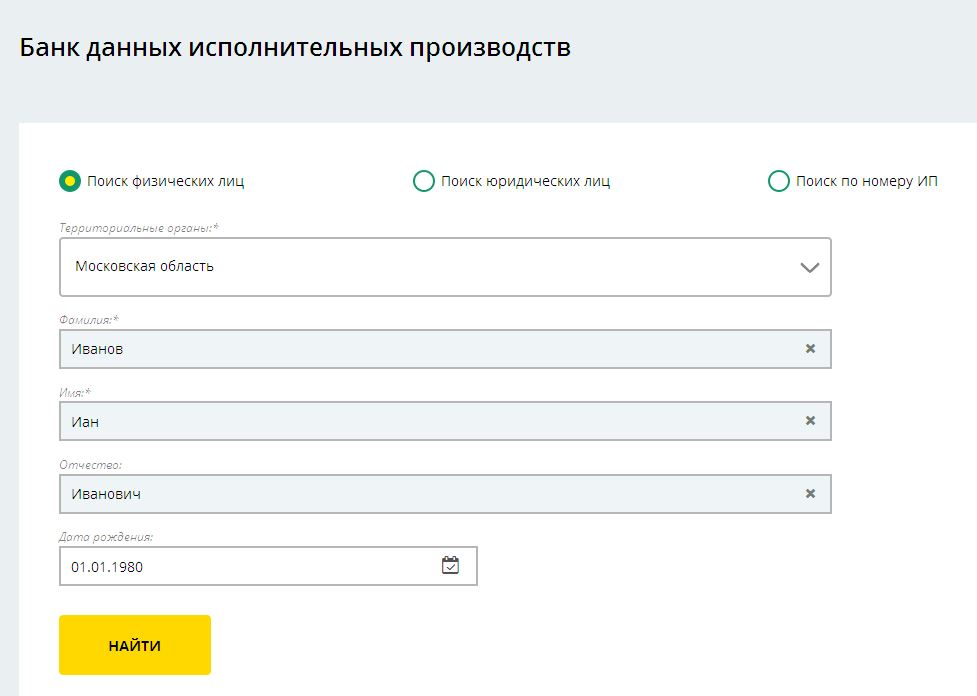

Задолженность по кредитным платежам, по которым судом выпущен приказ или вынесено решение о взыскании, можно найти в каталоге на сайте ФССП. Информация об исполнительных производствах является общедоступной и для поиска необходимо указать только Ф. И. О. Даже дата рождения является необязательным полем, а служит только для уточнения информации. В предоставляемых на сайте сведениях будет указана сумма долга и указание на причину возникновения: потребительский кредит, ипотека и т. д.

Бесплатно узнать долги любого человека по фамилии без паспорта, можно только через онлайн-сервис ФССП в случае, если долг по кредиту уже у судебных приставов.

Читайте также: Что будет если не платить микрозаймы

Проверка долгов в банке

Визит в отделение банка, где оформлялся договор – гарантированный способ, как узнать свою задолженность. Сложности возникают, если займы делались в нескольких кредитных организациях — обращаться придется в каждый банк по отдельности. Для обслуживания необходимо предъявить паспорт. Некоторые банки предлагают отслеживать задолженность в личном кабинете или приложении. В этом случае после успешной идентификации у заемщика появляется современный способ отслеживать состояние своих долговых обязательств в режиме онлайн.

Проверить состояние основного долга, суммы начисленных процентов, наличие просрочки по договору другого лица можно в офисе банке по нотариальной доверенности.

Проверка КИ по номеру карты

Банковская карта поможет проверить данные о кредитной задолженности только в том смысле, что с помощью ее номера и СМС-пароля или самого пластика и ПИН-кода к нему клиент может осуществить регистрацию в Личном кабинете. Например, в Сбербанке после упрощенной регистрации в онлайн-системе, клиенту доступна вкладка «Кредиты», содержащая сведения обо всех займах, их суммах и размере регулярного платежа. ВТБ предлагает проверять ссудную задолженность в банкоматах, вставив карту, введя ПИН и перейдя в раздел «Мой банк».

Предложения в сети, обещающие по номеру карты представить отчет о КИ, являются мошенническими. Их цель – выудить конфиденциальную информацию по карте: ее номер и CVV2/CVC2 код, а затем списать деньги через интернет-магазин.

Как узнать по номеру кредитного договора

Имея на руках только кредитный договор, можно узнать остаток долга в банкомате. Для этого нужно поднести штрих-код, расположенный на первой или последней странице договора, к сканеру. После считывания на экране появится информация с основными параметрами по кредиту, в том числе остаток задолженности. В некоторых устройствах самообслуживания необязательно подносить штрих-код, достаточно набрать номер кредитного договора в соответствующем пункте меню.

Читайте также

Как узнать о задолженности умершего

Наследникам полезно знать сумму задолженности умершего для оценки экономической целесообразности вступления в наследство. Хотя наследники отвечают по долгам наследодателя только в пределах полученного имущества, переоформление права собственности часто связано с большими финансовыми затратами.

Для возможности оглашения полного списка наследства, нотариус имеет право отправить запрос в ЦБКИ о местонахождении кредитного досье умершего, а затем обратиться за информацией об объемах долга в нужные бюро. Нотариусы часто отказываются делать такие запросы, ссылаясь на то, что за полгода кредиторы сами объявятся. В интересах наследников настоять на соблюдении процедуры нотариальных действий.

Некоторые банки идут на уступки и предоставляют график платежей родственникам умерших до завершения процесса вступления в наследство. Им достаточно предъявления Свидетельства о смерти и ДУЛ обратившегося. Этот способ полезен, если предполагаемые наследники знают о взятом кредите и хотят проверить его состояние. Иначе этот метод неэффективен, т. к. обратиться во все отделения всех банков в регионе проживания просто невозможно. Кроме того, следует помнить, что кредитором может являться любое юридическое и физическое лицо.

Читайте также: Кто выплачивает кредит в случае смерти заемщика

Проверка чужих долгов

Законно узнать задолженность по кредиту третьего лица без доверенности невозможно. Попытка обходными путями получить такую информацию может расцениваться как мошенничество. Финансовые организации внимательно следят за конфиденциальностью персональных данных, к которым относится сумма задолженности по кредиту. Ни один банк или МФО не предоставит выписку по кредиту постороннему лицу без предъявления доверенности.

Обычно злоумышленники пытаются овладеть доступом в личный кабинет заемщика или на портал Госуслуг. Предложения интернет-сайтов о предоставлении таких услуг – в 99% уловка мошенников, а оставшийся процент приходится на противозаконные действия сотрудников кредитных организаций.

Единственный законный способ проверить наличие просроченной задолженности по кредитам и деловую репутацию человека – осуществить поиск по Ф. И. О. в реестре должников Службы судебных приставов.

Читайте также

Можно ли узнать задолженность через интернет

Как было упомянуто выше, попытка узнать чужую задолженность по кредиту через интернет грозит большими проблемами:

- подобный запрос можно расценить, как попытку мошенничества;

- сайты, предлагающие такую услугу, обычно воруют личные данные ДУЛ и карт с целью получения онлайн-займов по подложным документам и списания чужих денег со счетов.

Легальных и надежных сервисов для получения информации по чужому кредитному договору нет. Если же кредитор уже обратился в суд и получил исполнительный лист, то информация о таком неблагонадежном заемщике обязательно отображается на сайте ФССП.

Как выяснить о долгах инкогнито

К персональной информации относится: сумма долга, сведения о его реструктуризации или досрочном взыскании, личные данные заемщика. Банк не имеет права предоставлять такую информацию третьим лицам. Поэтому прежде чем предоставить выписку, содержащую кредитную историю, кредитор или БКИ сначала проводят идентификацию лица, подающего запрос. Инкогнито выяснить информацию о долгах не получится.

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Задать вопрос

Как этим пользуются мошенники

Сайты, обещающие предоставить конфиденциальную информацию о кредитных долгах по фамилии, не что иное, как мошенничество. В лучшем случае речь идет просто об обмане и сборе денег за услугу, которую невозможно оказать. В худшем, обращаясь к такому серверу, клиент «сливает» свои конфиденциальные данные: ДУЛ, карт, счетов и прочее. В дальнейшем мошенники могут оформить онлайн-займ по подложным копиям документов или списать деньги с карты.

В завершение хочется подчеркнуть, что банки предоставляют заемщикам много удобных способов отслеживать размер текущих долговых обязательств. Бюро кредитных историй ведут деятельность открыто и по требованию субъектов КИ оперативно формируют отчеты. Проверить же наличие долгов по кредиту постороннего человека не получится, т. к. это противозаконно. Можно лишь убедиться в отсутствии судебных взысканий на его имущество.

- Подборка

- 9 инструкций

Как проверить и оплатить судебные и налоговые задолженности. Как узнать свою кредитную историю и проверить неоплаченные штрафы. За какие долги могут не выпустить за границу и лишить водительских прав.

Как проверить штрафы ГИБДД. Как оплатить штрафы ГИБДД со скидкой 50%. Как обжаловать штраф ГИБДД

Как проверить штрафы за неправильную парковку. Как оплатить штраф. Как оспорить штраф. Как вернуть деньги за уже оплаченный штраф, если его аннулировали

Как проверить начисленные налоги. Как узнать налоговую задолженность онлайн по ИНН. Как оплатить долги по налогам. Как оформить рассрочку по уплате налоговой задолженности

Как проверить задолженности по кредитам. Где хранится кредитная история и как ее оспорить. Чем грозят кредитные задолженности

Как проверить задолженности на сайте Федеральной службы судебных приставов. За какие долги могут лишить прав. За какие долги могут не выпустить за границу. Как получить справку об отсутствии судебных задолженностей

Как рассчитывается транспортный налог. Кто имеет право не платить транспортный налог. Нужно ли самостоятельно сообщать в налоговую о своем автомобиле. Как рассчитать сумму налога при помощи специального калькулятора. Как уплатить налог

Что такое НДФЛ и кто обязан его платить. Когда нужно самостоятельно подавать декларацию. Как правильно заполнить декларацию 3-НДФЛ и уплатить подоходный налог

Как рассчитывается налог на имущество в Москве. Где узнать актуальные налоговые ставки. Кто имеет право на льготы по имущественному налогу. Как сообщить в налоговую о своем имуществе

Как рассчитывается земельный налог. За какие участки платить налог не нужно. Нужно ли самостоятельно сообщать в налоговую о своем участке, если не приходят налоговые уведомления

Бывают такие ситуации, когда должник становится таковым не по своей воле. Заемщик может и не знать о существующей проблеме в виде долга по займу. А узнает случайно, когда возникают проблемы пересечения границы или начинают беспокоить коллекторские агентства и их представители.

Чтобы быть осведомленным и иметь хороший кредитный рейтинг необходимо знать: как узнать долги по кредитам? Вот сегодня в этой статье и поговорим о проверенных способах узнать сколько долгов имеет заемщик.

Как узнать, где хранится кредитная история

В начале стоит разобраться, что же такое кредитная история? Документ, что содержит все данные о заемщике, его кредитный рейтинг, долг по кредиту, где, когда и сколько денежных средств он получил в кредит. Такой документ, содержащий все эти данные, и есть кредитная история.

Хранится вся эта информация в БКИ (бюро кредитных историй). Существует не одно такое бюро, поэтому банки направляют такую информацию в разные БКИ, поэтому информация о заемщике может быть в нескольких таких бюро. В случае, когда гражданин никогда не брал кредит — кредитной историей он не имеет.

Найти в каком банке гражданин брал кредит и на какую сумму, а также всю другую информацию о долге и займе, можно такими способами:

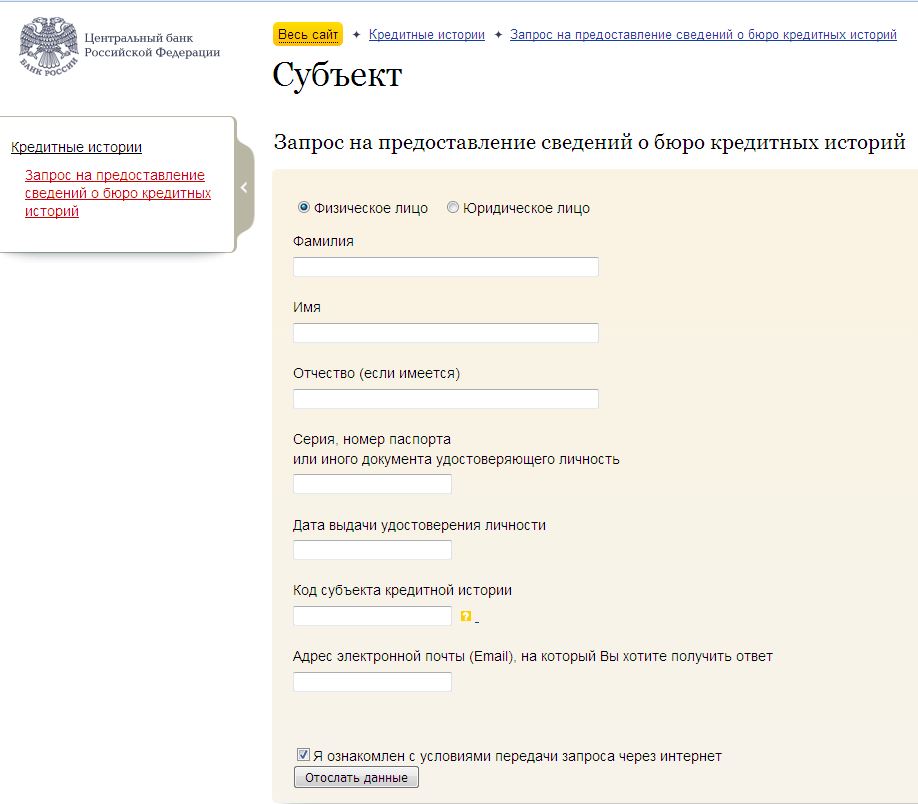

- Запросить информацию путем онлайн связи с Центробанком. Точнее, через сайт Центробанка. Будут необходимы данные подтверждающие личность и код кредитной истории (субъекта). Код субъекта кредитной истории — сформирован при оформлении кредита и прописан в договоре займа. Такой код, что-то типа пароля, без него ваша кредитная история недоступна для посторонних лиц.

- Портал госуслуг поможет узнать все данные.

- Личное обращение в банк или БКИ с документами подтверждающими личность.

Как проверить долг в банке

Легкий способ проверки долга по займу в банках. Выполнить это возможно многими простыми способами:

- позвонить по горячей (бесплатной) линии, все большие кредитные организации имеют бесплатную линию с операторами хорошо владеющими банковскими программами и информацией о предоставляемых услугах;

- поход в банк с документом удостоверяющим личность, даст возможность узнать какая у вас сумма долга по кредиту;

- крупные банки предлагают получить всю необходимую информацию в личном кабинете. Интернет-банкинг очень удобный сервис;

- посетив сайт банковской организации, интересующие моменты можно узнать через сервис “вопрос-ответ”.

Как узнать о долгах в бюро кредитных историй

О состоянии задолженности и других данных по займу можно обратившись непосредственно в БКИ. Выполнить такое действие можно, как правило, используя такие методы:

- используя почту. Правда, потребуется нотариально заверенная ваша подпись;

- посетив лично БКИ;

- телеграммой. Такой документ заверяет оператор по предъявлении паспорта.

Кредитная история в БКИ — бесплатная услуга. Это возможно до 2-х раз за 12 месяцев, последующие обращения уже будут платными.

Проверяем долги на сайте судебных приставов

У приставов имеется специальная база по возбужденным исполнительным производствам. В этой базе можно посмотреть если долги по кредитам. Все эти кредитные данные можно проследить на официальном сайте (Федеральная служба судебных приставов), понадобится лишь ФИО и ваша дата рождения.

Если по вашей фамилии нет производств, то сайт не выдаст информацию. Если же информация по вашей фамилии имеется, то выпадет перечень с вашими долгами. Вы увидите следующие сведения в списке:

- ФИО пристава, что ведет ваше дело;

- адрес судебных приставов;

- данные (номер, дата), когда возбуждено производство;

- сумму задолженности по займу;

- данные исполнительного листа.

Такой способ информативен для просроченных долгов свыше года.

Важно! Гасите долги вовремя и добровольно. В случае начала исполнительного производства есть возможность оплачивать работу пристава, который будет искать вас, как должника и ваше имущество.

Как проверить свои долги в банкомате или личном кабинете банка

Проверить наличие долговых обязательств и их сумму можно и в банкомате. Вставьте свою банковскую карту в банкомат и смотрите на экран. Вам будет предложено меню, один из разделов будет “выписка по банковской кредитной карте”. Запрашиваете и получаете в распечатанном виде состояние займа, или же на экране банкомата.

Существует такой сервис предоставляемый крупными банками, как Интернет-банкинг. Вы сможете узнать есть ли долги по кредитам прямо в личном кабинете удобного сервиса.

Можно ли узнать о долгах другого человека?

Возможно, кто-то задается вопросом: как узнать есть ли долг по кредитам у другого лица? Придя в банк с желанием узнать о кредитах другого человека, банковский сотрудник вам откажет в предоставлении этих данных. Представители кредитных организаций не могут по закону предоставлять информацию относительно долгов по кредиту третьих лиц. За это им грозит тюремный срок.

Есть только один способ: сайт ФССП, где по фамилии и дате рождения будут предоставлены данные, но лишь по долгам, где уже подключены судебные приставы.

Бывают и такие ситуации, когда данные по долгам третьего лица для вас очень важны. Это ситуации вступления в наследство. Конечно, тут стоит подстраховаться и узнать не обернется ли приобретение наследства в вечную кабалу по выплате унаследованного долга. В этих обстоятельствах узнать о наличии долга можно несколькими способами:

- По факту вступления в наследство. Вступив в права наследования, вместе с имуществом на вас вешается и долг наследодателя. Все суммы и сроки платежей можно узнать у сотрудника банка с документом удостоверяющим личность.

- Обращение в банк со свидетельством о смерти и документами на право наследования.

Выберите один из вышеперечисленных способов и проверяйте банковские долги. Помните, что банковские организации не обязаны ежемесячно предупреждать вас о сроках и суммах погашения — способы оповещения не фиксируются законом. Поэтому следите о своих долгах самостоятельно.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно!

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта. Это быстро и бесплатно!

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Содержание

Скрыть- Запросить через БКИ

- Проверка кредитной истории через Госуслуги

- Обратиться в сервисы онлайн-проверки кредитной истории

- Проверить себя на сайте ФССП

- Можно ли проверить стороннего человека

Запросить через БКИ

Самый простой способ узнать задолженность по микрозайму по фамилии или другим персональным данным человека – это оформление запроса в бюро кредитных историй (сокращенно – БКИ). Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа. Адрес расположения государственного реестра БКИ — https://www.cbr.ru/ckki/restr/.

Непосредственное обращение заемщика в любое бюро кредитных историй позволяет получить необходимую информацию. Причем БКИ обязаны два раза в год предоставлять данные совершенно бесплатно. Взимание оплаты допускается только в случае более частого оформления заемщиком соответствующих запросов.

Проверка кредитной истории через Госуслуги

Еще один ответ на вопрос, как узнать задолженность по микрозайму по фамилии должника, предусматривает посещение официального сайта ЕПГУ Госуслуги. В этом случае для получения необходимой информации пользователь информационного портала должен осуществить такие действия:

- зайти на сайт, расположенный по адресу https://www.gosuslugi.ru/;

- авторизоваться в личном кабинете, предварительно пройдя процедуру регистрации. Для входа в систему используются различные способы – СНИЛС, телефон или e-mail, а также электронная цифровая подпись;

- ввести в строку поиска запрос типа «Бюро кредитных историй», в результате чего на экран компьютера или мобильного устройства выводится перечень доступных услуг, касающихся БКИ;

- следовать указаниям сервиса, вводя запрашиваемые программой данные.

Результатом выполнения описанных операций становится оформление запроса в БКИ о наличии задолженность конкретного физического лица перед микрофинансовыми организациями. Также пользователю предоставляется информация о сроке получения ответа, который направляется на электронную почту или телефон клиента, а также доступен в личном кабинете портала Госуслуги. Любому гражданину РФ имеет право воспользоваться такой возможностью бесплатно один раз каждые полгода.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке.

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

Проверить себя на сайте ФССП

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов. На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

Узнать необходимую информацию предельно просто. Для этого требуется:

- зайти на сайт ФССП, который располагается на https://fssprus.ru/;

- ввести данные для поиска – проще всего использовать ФИО и дату рождения заемщика, так как номер исполнительного производства есть далеко не у каждого;

- изучить список исполнительных листов, выданных судебными органами и находящихся на исполнении в ФССП.

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им микрозаймах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

Как узнать есть ли долги по кредитам

Кредитная история многое расскажет о человеке, о его предыдущих взаимоотношениях с банками, о наличии задолженности на текущий момент. Но зачем человеку узнавать о своих кредитных долгах? По идее, он и так должен быть в курсе.

На это есть, по меньшей мере, семь причин:

- Большое количество оформленных кредитов. В данной ситуации можно просто что-то упустить. А спохватившись после, придется платить дороже. Иногда штрафы имеют весьма внушительный размер.

- По мнению заемщика, уплачен последний взнос по кредиту. Хорошо бы узнать версию банка. Случается, что в результате небольшого просчета или перевода денег на день позже (за что был начислен штраф), небольшая сумма осталась непогашенной. За счет штрафов она может весьма округлиться со временем.

- Произошел какой-то сбой в системе хранения и обработки информации. На этот случай пригодятся сохраненные копии платежек.

- Мошенничество. Кто-то взял кредит на Ваше имя. Чаще это происходит при потере документов.

- Необходимость получения нового кредита. Здесь положительная кредитная история может стать решающим фактором одобрения кредитной заявки банком.

- Выезд за границу. Если имеется долг, по которому было решение суда, это может стать препятствием для выезда.

- Несколько банков отказали в выдаче кредита, при том, что по всем юридическим параметрам клиент «хороший» и имеет достаточный доход.

Как узнать есть ли долги по кредитам

Проверить долги по кредитам можно разными способами. При личном посещении банка или онлайн, через запрос в соответствующие инстанции. Это можно сделать платно или нет. Рассмотрим основные варианты.

В платежах

Способ годится при оплате долга по карте. Информацию об остатке задолженности перед банком можно получить через банкомат. Важно это сделать перед внесением очередного платежа. Чтоб не запутаться. Ведь платеж уменьшит остаток долга, но не сразу. Если операцию осуществить до платежа, не нужно будет гадать: учтен ли в остатке этот платеж.

Как получить информацию? Необходимо вставить карту в банкомат и выбрать в меню пункт «История операций» или «Операции по счету» или что-то похожее. В каждом банке названия могут отличаться.

Этот способ хорош своей простотой. Кроме того, информация актуальна и достоверна. Плату за услугу банк не взимает.

В ряде случаев задолженность по кредитной карте можно узнать и через банкомат стороннего банка. Для этого нужно следовать подсказкам на мониторе. Но услуга, как правило, платная.

С платежами связан еще один вариант. Если при оформлении кредита была подключена услуга смс — информирования, то перед каждым платежом клиенту напомнят о нем с указанием даты и суммы. А после совершения платежа, сообщат новый остаток по кредиту.

Услуга платная. Но можно заменить ее оповещением на e-mail — тогда платить не придется.

По кредитной истории

Кредитная история – надежный способ узнать свои долги по кредитам. Но заемщик обычно не знает, в каком бюро кредитных историй (БКИ) находится его дело. Решается вопрос легко. Нужно зайти на официальный сайт Центробанка в раздел «Кредитные истории» и отправить запрос. В запросе указываются личные данные заемщика и код субъекта кредитной истории. Без кода информация не предоставляется.

Код обычно указан в кредитном договоре или приложениях к нему. Если кода нет, следует обратиться с паспортом в любой банк или БКИ и через них направить запрос в Центральный каталог кредитных историй без кода.

В ответ на запрос приходит не сама кредитная история, но информация о том БКИ, где она хранится. После этого делается запрос в само бюро. Это можно сделать при личном посещении или через интернет.

Ответом будут данные обо всех когда-либо взятых кредитах и в том числе об остатках имеющейся задолженности. Ответ приходит обычно в течение 10-14 дней. Раз в год эту информацию можно получить бесплатно.

При личном обращении в банк

Если банк территориально близок, бывает проще всего решить вопрос через личный визит. Для этого, предъявив удостоверение личности, следует запросить выписку по счету. В некоторых случаях потребуется номер договора. Но даже если его нет, все равно информацию обязаны предоставить.

Если внесен последний платеж по кредиту, обязательно следует посетить банк и взять справку о погашении кредита. В этом случае можно избежать многих неприятностей в будущем.

Ну и для самых ответственных подойдет вариант ежемесячного получения отчетов в офисе банка. Это позволит защитить свои права в спорной ситуации. Если желание бегать в банк отсутствует, по крайней мере, нужно сохранять все платежные квитанции.

Обращение в суд и ФССП

Если имеется решение суда по проблеме кредитного долга, информацию можно узнать в Федеральной службе судебных приставов (ФССП). Для этого следует зайти на официальную страничку сайта ФССП, зарегистрироваться, войти в раздел «проверка задолженности», заполнить заявку и дождаться ответа на нее.

Этот способ рекомендован тем, кто хочет выехать за границу. Попутно можно узнать и о других долгах. Важно обратить внимание на то, что при погашении долга, обязательно следует предъявить платежные документы приставам и взять документ, подтверждающий закрытие долга. Если этого не сделать, долг какое-то время будет «висеть» на заемщике. И при выезде из страны может возникнуть проблема.

В интернет — банкинге

Один из наиболее удобных и быстрых способов получения информации о долге – использование интернет-банкинга. На сайте каждого банка есть сервис личного кабинета. Сервис бесплатный, информация на нем достоверная и актуальная. В большинстве случаев можно также посмотреть и распечатать копию кредитного договора, сделать выписку по счету, посмотреть график погашения.

Через обратную связь и поддержку банка

Клиентская поддержка в банках осуществляется через телефон или специальную форму обратной связи на сайте банка. Номер телефона колл — центра также есть на сайте. Еще его можно найти в кредитном договоре. При телефонном разговоре со специалистом банка обычно требуется назвать личные данные и кодовое слово. После этого специалист ответит на вопросы по кредиту. Важно понимать, что ответ по телефону не имеет юридической силы и не подтверждается документально. Не часто, но случается, что специалист выдает ошибочную информацию.

Что делать с долгами по кредитам

Что делать с долгами по кредитам? Ответ очевиден – платить. Платить в том случае, когда долг признается заемщиком и его погашение не лишает практически всех доходов. Что делать, если уволили с работы? Если нет возможности платить или с долгом не согласны? Попробуем разобраться. Но обо всем по порядку.

Как платить?

Если долг признается, если есть финансовая возможность – нужно просто оплатить всю сумму. Или платить в соответствии с графиком.

Если случилось так, что:

- Финансовые возможности были переоценены, заемщик легкомысленно отнесся к формированию кредитной задолженности.

- Возникли непредвиденные обстоятельства (потеря работы, болезнь).

Платить все равно нужно. Следует обратиться в банк и объяснить причины сложившейся ситуации. По возможности подтвердить это документально (например, справкой по болезни, копией трудовой при потере работы). Банк, вероятно, пойдет навстречу клиенту и предложит способы решения проблемы:

- Кредитные каникулы.

- Реструктуризация долга.

Это позволит снизить текущие платежи по кредитам, но обычно оборачивается увеличением переплаты.

Если эти способы не дают решения проблемы, важно не переставать платить по кредиту. Вносить в каждую дату платежа, хотя бы символическую сумму. Это юридически подтвердит намерения заемщика вернуть долг.

Если при этом в геометрической прогрессии растет задолженность, появляются штрафы и итоговая сумма в несколько раз увеличивается, не стоит паниковать. Нужно продолжать платить символические суммы. А когда улучшится финансовое состояние, просто обратиться в суд. Самому или через посредника. Основной долг заплатить придется, а вот величину переплаты можно уменьшить в разы.

В каком случае не платить?

Если выяснилось наличие долга, о котором заемщик и не подозревал, вероятнее всего речь идет о мошенничестве. В этом случае платить не нужно. Как действовать в данной ситуации?

Если заемщик уверен в факте мошенничества, следует заявить в правоохранительные органы и в банк. Написать заявления и приложить к ним справку о хищении или потере документов. Если это не решит проблему, нужно обратиться в суд.

Чтоб избежать подобной ситуации необходимо:

- Быть внимательным к своим документам, в том числе не давать копии документов третьим лицам.

- В случае потери или кражи документов обязательно заявить в полицию.

- Хотя бы раз в год проверять свою кредитную историю в БКИ.

Если долг большой и платить его нет возможности. Одним из вариантов решения проблемы является банкротство физических лиц. Это позволит сохранить определенное имущество, прекратить судебные процессы, избавиться от долгов.

Важно сознавать, что это крайняя мера, которая имеет и негативные последствия. Это продажа имущества (кроме самого необходимого), изъятие накоплений, ограничение на выезд за пределы РФ, контроль управляющего за личными расходами и т.п.

Итак, узнать о наличии задолженности по кредитам можно разными способами. Контроль задолженности позволит своевременно ее погашать, свободно выезжать за пределы страны и радоваться жизни.

Как узнать задолженность по кредиту

Как узнать задолженность по кредиту по фамилии, через приставов. Можно ли бесплатно узнать свои долги, чужую задолженность или долг умершего.

У людей, впервые взявших заем у банка, часто возникает вопрос: как узнать задолженность по кредиту? Других интересует, можно ли проверить долги по фамилии, анонимно, за умерших родственников и где раздобыть свою кредитную историю. Со всем этим и будем разбираться ниже.

Выяснить сумму долга можно следующими способами:

- Обратиться в офис к банковскому работнику.

- Позвонить специалистам на горячую линию (как правило, звонок туда бесплатен).

- Посмотреть в личном кабинете интернет-банка.

- Отправить СМС с запросом суммы долга.

- Проверить через терминал или банкомат.

- Подключить SMS-рассылку или е-мейл оповещение.

- Посмотреть на сайте ФССП (в том случае, если все плохо, и ваше дело дошло до суда).

Конечно, все зависит от банков: в некоторых можно узнать задолженность любым выше обозначенным способом, а в некоторых — только обратившись в офис. В любом случае, при выдаче кредита вам должны дать памятку, в которой описаны все возможные варианты. Если у вас ее нет, подойдите в любое отделение финансового учреждения и попросите.

Как узнать свои долги у судебных приставов или на сайте ФССП

Если вы давно не платили, и дело дошло до суда, то посмотреть, сколько и кому вы должны, можно на сайте ФССП.

Для этого нужно зайти на портал Службы судебных приставов, выбрать место проживания и ввести свои ФИО. Для более точного поиска можно заполнить также дату рождения.

Как бесплатно узнать долг по кредиту по фамилии

По фамилии сумму долга можно выяснить, обратившись в отделение банка или позвонив в Службу поддержки. Учтите, что в первом случае с вас обязательно потребуют паспорт. Во втором случае оператор также сначала проведет идентификацию: будьте готовы продиктовать свою дату рождения, контрольную информацию или данные паспорта.

Как узнать чужую задолженность

По закону банки не имеют право раскрывать информацию о долгах клиента третьим лицам. Поэтому узнать чужую задолженность можно разве что на сайте ФССП (о котором шла речь выше). Хотя если вы — поручитель или родственник злостного неплательщика, то сумму долга кредитный работник вам, скорее всего, скажет (хотя бы устно).

Как узнать долги умершего

Тут тоже действует принцип неразглашения. Но если вы являетесь поручителем по кредиту, то информацию предоставят.

Если вы родственник, готовый погасить долг, то будьте уверены, что его размер вам тоже сообщат, надо только показать свидетельство о смерти заемщика. Если нужна официальная бумага о задолженности, то придется предоставить и свидетельство о наследстве.

Можно ли узнать долг анонимно

Теоретически это возможно, если:

- у вас есть банковская карта и ПИН-код от нее. Вставив карточку в банкомат, вы можете посмотреть задолженность по кредиту;

- у вас есть номер кредитного договора. С его помощью вы можете узнать сумму в терминалах банка;

- у вас есть доступ в личный кабинет интернет-банка.

Конечно, узнать долг этими методами можно только в тех банках, которые предоставляют такие возможности.

Как посмотреть задолженность по всем кредитам

Есть еще один способ — выяснить сумму долгов через Бюро кредитных историй. Этот вариант подойдет, если вы не знаете, в каком именно банке у вас задолженность.

Надо сказать, что кредитные истории (КИ) хранятся в разных Бюро, а их в России на данный момент 16. В каком БКИ хранится именно ваша информация, зависит от того, с какими Бюро заключил договор банк, в котором вы брали кредит.

Таким образом, сначала придется узнать, в каком из БКИ лежит ваша КИ. Если у вас есть код субъекта КИ, то узнать нужные сведения можно прямо на сайте ЦБ РФ.

Получить код субъекта КИ можно во время подписания кредитного договора. Также разрешено позже обратится в любой банк или БКИ и создать такой код, а затем уже отправлять запрос с портала ЦБ РФ.

Если кода нет, получить информацию о ваших БКИ можно через любое кредитное учреждение, нотариуса, БКИ, кредитный кооператив, почту или МФО.

Узнав, в каком БКИ хранится кредитная история, вы сможете адресовать запрос уже непосредственно туда. Учтите, что сделать это бесплатно можно только единственный раз в году. Последующие обращения будут платными.

90000 How To Find Out Who Owns Your Student Loans 90001 90002 Once you graduate or resume paying your student loans after a period of forbearance, you may find that your student loan servicer has changed. Unfortunately, the task of finding and paying the proper company rests on the borrower, along with other facts you probably did not know about your student loans. 90003 90002 If you do not know where to send payment or who to contact for your student loans, you need to figure it out. If you delay, you could miss a payment and see your student loans go into default.Borrowers need to find out who owns their student loans so they can track student loan balances and make sure the payments are applied correctly (for instance, if you make payments designated towards the principal or interest). 90003 90006 What is a Student Loan Servicer? 90007 90002 A student loan servicer acts as an intermediary between the lender and borrower. Student loan servicers collect payments from borrowers, and also help manage student loan repayment in the event of deferment, forbearance, or other repayment options.90003 90002 Despite whether you find work after you leave school, you need to identify your Federal loan servicer so that you can inform them of your situation and either make payment arrangements or make other plans to ensure that your account remains in good standing. 90003 90006 How To Find Who Owns Your Student Loans 90007 90002 Student loan servicers are assigned to both federal and private loans. The process for finding your loan servicer will be different depending on whether you have federal or private student loans.If you have both, we’ve got you covered in terms of the steps you need to take to find your student loan servicer. Below, we have the exact steps you can take to locate your student loan servicer online. 90003 90006 How to Find Your Federal Student Loan Servicer 90007 90002 Below, we have listed some of the most common student loan servicers and their phone numbers below for your convenience: 90003 90002 If you do not know where to begin, start here. 90003 90002 90023 Create Your Federal Student Aid (FSA) ID: 90024 90003 90002 Recently, the Federal Student Aid ID replaced the FSA PIN, a four-digit number federal loan borrowers used to use to fill out the FAFSA and log in to other Federal Student Aid websites.90003 90002 The FSA Pin was replaced with a Federal Student Aid ID in 2015 року, so you will want to 90029 create a new FSA ID 90030 if you have not logged in to a financial aid website in the last 3 years. 90003 90002 Not only is the FSA ID a useful tool to view your loan details, you can use it to apply for a direct consolidation loan or an income-driven repayment plan directly through the government. 90003 90002 Go to the Federal Student Aid FSA ID page. 90003 90036 90037 90023 90039 Create a new FSA ID: 90040 90024 The site will prompt you to fill out your email address and choose a username and password, then click continue to proceed with the application after checking the box for age verification.90042 90043 90036 90037 90023 90039 Your FSA ID Must Match Your FAFSA Information: 90040 90024 It is important to remember that your FSA ID must exactly match the information on your FAFSA. According to the Federal Student Aid site’s FAQs, common issues with failed log in attempts are often the result of confusion of FSA IDs. 90042 90037 90023 90039 Keep Your FSA ID Confidential: 90040 90024 It is important for you to keep your FSA ID confidential, just like a pin number for your debit card.Also, avoid sharing your FSA ID with anyone, including relatives and friends, especially if you are sharing a computer. 90042 90043 90002 90023 Get Your Account Information from the National Student Loan System 90024 90003 90002 Once you get your account information and create an FSA ID, you can view your loan details on the National Student Loan Data System. 90003 90002 Go to NSLDS Student Access and click on «Financial Aid Review.» Enter your FSA ID after you access the site and accept the site’s terms and condition.Next, you will find a page that has a chart labeled «» Aid Summary, «which will list a summary of your loans, including the type of loan, loan disbursal date, and amount due. 90003 90002 You will be able to access more information about each of your loans when you click on the boxes to the left of the «Type of Loan» column. At the bottom of the page, you will see a chart labeled «Servicer / Lender / Guaranty Agency / ED Servicer Information.» To the right, you will find the «Current ED servicer», which is your student loan servicer.90003 90002 Once you have gone through these steps, you will then have to sign up directly with your federal loan servicer to make payments. You can also pay your bill by check, mailing your payment directly to your loan servicer. There are several benefits to signing up for automatic payments from your bank account- you will never miss a payment, so long as there are sufficient funds in your account, but aside from that, there are monetary benefits to automatic payments. You may be eligible for a small interest rate reduction if you decide to pay via direct debit.90003 90002 Once you are registered, you can connect your bank information and make payments directly from your bank account. You can send checks as well, but in my opinion, it’s much easier to do it online. 90003 90002 Typically, you can get a 0.25% interest rate deduction by signing up for automatic payments. If you’re not interested in auto pay, find out if you can sign up for online alerts to be reminded when a payment is due. 90003 90002 90023 If Your Loans Are In Collections 90024 90003 90002 If your student loans are in defaults and in collections, you need to contact the student loan debt collector servicing your loans.Here’s the complete list of debt collectors for student loan debt. 90003 90002 Furthermore, you need to take steps to get your student loans out of default through a process called student loan rehabilitation. 90003 90006 How To Find Your Private Student Loan Servicer 90007 90002 If you have private student loans, the process may not be as straightforward, and it may take a bit more work to locate your student loan servicer. 90003 90002 The best way to find your private student loan servicer is to pull up your credit report.You can check your credit report for free at annualcreditreport.com. You can also use a free tool like Credit Karma to monitor your credit and get help. 90003 90002 Once you see your credit report, you can see all your lenders listed. You will also be able to get contact information for these companies, along with your loan balance, account number, and more. With this information, you can start tracking down your student loans. 90003 90006 Where To Get Professional Help For Your Student Loans 90007 90002 It sounds like it could be confusing, but it does not have to be.You can do most things yourself on StudentLoans.gov. You can also call your lender to get started. 90003 90002 If you’re not quite sure where to start or what to do, consider hiring a CFA to help you with your student loans. We recommend The Student Loan Planner to help you put together a solid financial plan for your student loan debt. Check out 90023 The Student Loan Planner 90024 here. 90003 90002 90039 90023 What are some of the biggest issues you have had with your student loan servicer? Tell us in the comments section below.90024 90040 90003 90002 Robert Farrington is America’s Millennial Money Expert® and America’s Student Loan Debt Expert ™, and the founder of The College Investor, a personal finance site dedicated to helping millennials escape student loan debt to start investing and building wealth for the future. You can learn more about him here and here. 90003 90002 He regularly writes about investing, student loan debt, and general personal finance topics geared towards anyone wanting to earn more, get out of debt, and start building wealth for the future.90003 90002 He has been quoted in major publications including the New York Times, Washington Post, Fox, ABC, NBC, and more. He is also a regular contributor to Forbes. 90003.90000 The Truth About Debt Consolidation 90001 90002 You’re in deep with credit cards, student loan payments and car loans. Minimum monthly payments are not doing the trick to help nix your debt, and you’re flippin ‘scared. Something has to change, and you’re considering debt consolidation because of the allure of one easy payment and the promise of lower interest rates. 90003 90002 Debt sucks. But the truth is debt consolidation loans and debt settlement companies suck even more.They do not help you slay mammoth amounts of debt. In fact, you end up paying more and staying in debt longer because of so-called consolidation. Get the facts before you consolidate your debt or work with a settlement company. 90003 90002 Here are the top things you need to know before you consolidate your debt: 90003 90008 90009 90002 Debt consolidation is a refinanced loan with extended repayment terms. 90003 90012 90009 90002 Extended repayment terms mean you’ll be in debt longer.90003 90012 90009 90002 A lower interest rate is not always a guarantee when you consolidate. 90003 90012 90009 90002 Debt consolidation does not mean debt elimination. 90003 90012 90009 90002 Debt consolidation is different from debt settlement. Both can scam you out of thousands of dollars. 90003 90012 90029 90030 What Is Debt Consolidation? 90031 90002 Debt consolidation is the combination of several unsecured debts-payday loans, credit cards, medical bills-into one monthly bill with the 90033 illusion 90034 of a lower interest rate, lower monthly payment and simplified debt-relief plan.90003 90002 Take control of your money with a FREE trial of a Financial Peace Membership. 90003 90002 But here’s the deal: 90039 Debt consolidation promises one thing but delivers another. 90040 That’s why dishonest companies that promote too-good-to-be-true debt-relief programs continue to rank as the top consumer complaint received by the Federal Trade Commission 90039. 90040 90043 1 90044 90003 90002 Here’s why you should skip debt consolidation and opt instead to follow a plan that helps you actually win with money: 90003 90048 When you consolidate, there’s no guarantee your interest rate will be lower.90049 90002 The debt consolidation loan interest rate is usually set at the discretion of the lender or creditor and depends on your past payment behavior and credit score. 90003 90002 Even if you qualify for a loan with low interest, 90039 there’s no guarantee the rate will stay low 90040. But let’s be honest: Your interest rate is not the main problem. Your spending habits are the problem. 90003 90048 Lower interest rates on debt consolidation loans can change. 90049 90002 This specifically applies to consolidating debt through credit card balance transfers.The enticingly low interest rate is usually an introductory promotion and applies for a certain period of time only. The rate will eventually go up. 90003 90002 Be on guard for «special» low-interest deals before or after the holidays. Some companies know holiday shoppers who do not stick to a budget tend to overspend then panic when the bills start coming in. 90003 90002 And other loan companies will hook you with a low interest rate then inflate the interest rate over time, leaving you with more debt! 90003 90048 Consolidating your bills means you’ll be in debt longer.90049 90002 In almost every case, you’ll have lower payments because the term of your loan is prolonged. Extended terms mean extended payments. No thanks! Your goal should be to get out of debt as fast as you can! 90003 90048 Debt consolidation does not mean debt elimination. 90049 90002 You are only restructuring your debt, not eliminating it. You do not need debt rearrangement-you need debt reformation. 90003 90048 Your behavior with money does not change. 90049 90002 Most of the time, after someone consolidates their debt, the debt grows back.Why? They do not have a game plan to pay cash and spend less. In other words, they have not established good money habits for staying out of debt and building wealth. Their behavior has not changed, so it’s extremely likely they will go right back into debt. 90003 90030 How Does Debt Consolidation Really Work? 90031 90002 Let’s say you have $ 30,000 in unsecured debt-think credit cards, car loans and medical bills. The debt includes a two-year loan for $ 10,000 at 12% and a four-year loan for $ 20,000 at 10%.90003 90002 Your monthly payment on the first loan is $ 517, and the payment on the second is $ 583. 90039 That’s a total payment of $ 1,100 per month. 90040 If you make monthly payments on them, you will be out of debt in 41 months and have paid a total of $ 34,821. 90003 90002 You consult a company that promises to lower your payment to 90039 $ 640 per month and your interest rate to 9% 90040 by negotiating with your creditors and rolling the two loans together into one.Sounds great, does not it? Who would not want to pay $ 460 less per month in payments? 90003 90002 But here’s the downside: 90039 It will now take you 58 months to pay off the loan. 90040 And now the total loan amount would jump to 90039 $ 37,103 90040. 90039 90040 90003 90002 So, that means you shelled out 90039 $ 2,282 90033 more 90034 to pay off the new loan 90040 -even with the lower interest rate of 9%. This means your «lower payment» has cost thousands more. Two words for you: 90033 Rip.Off. 90034 90003 90002 90003 90002 Credit card debt eating your lunch? Get those payments out of your life for good! 90003 90030 What’s the Difference Between Debt Consolidation and Debt Settlement? 90031 90002 There’s a huge difference between debt 90033 consolidation 90034 and debt 90033 settlement 90034, although often the terms are used interchangeably. Pay attention here, because 90039 90040 these crafty companies will stick it to you if you’re not careful.90003 90002 We’ve already covered consolidation: It’s a type of loan that rolls several unsecured debts into one single bill. Debt settlement is different. Debt settlement means you hire a company to negotiate a lump-sum payment with your creditors for less than what you owe. 90003 90002 Debt settlement companies also charge a fee for their «service.» Often, the fee is anywhere from 15-20% of your debt. 90003 90002 Think about it this way: If you owe $ 50,000, your settlement fees would range from $ 7,500-10,000.So basically, 90039 your debt would go from $ 50,000 to $ 57,000-60,000. 90040 90003 90002 If that’s not bad enough, fraudulent debt settlement companies often tell customers to stop making payments on their debts and instead pay the company. Once their fee is accounted for, they promise to negotiate with your creditors and settle your debts. 90003 90002 Sounds great, right? Well, the debt settlement companies usually do not deliver on helping you with your debt after they take your money.They’ll leave you on the hook for late fees and additional interest payments on debt they promised to help you pay! 90003 90002 Debt settlement is a scam, and any debt relief company that charges you before they actually settle or reduce your debt is in violation of the Federal Trade Commission. 90043 2 90044 Avoid debt settlement companies at all costs. 90003 90030 The Fastest Way to Get Out of Debt 90031 90002 When you consolidate your debts or work with a debt settlement company, you’ll only treat the symptoms of your money problems and never get to the core of why you have issues in the first place.90003 90002 You do not need to consolidate your bills-you need to pay them off. To do that, you have to change the way you view debt! 90003 90002 Dave says, «Personal finance is 80% behavior and only 20% head knowledge.» Even though your choices landed you in a pile of debt, you have the power to work your way out! You just need the 90033 right 90034 plan. 90003 90002 The solution is not a quick fix, and it will not come in the form of a better interest rate, another loan or debt settlement.The solution requires you to roll up your sleeves and make a plan! Start with a free trial of Ramsey +, and take action! What’s the reward for your hard work? Becoming debt-free! 90003 .90000 How to Find Your Student Loan Balance 90001 90002 Our goal here at Credible is to give you the tools and confidence you need to improve your finances. Although we do promote products from our partner lenders, all opinions are our own. 90003 90002 With the typical graduate having up to 12 different federal and private student loans, it can be difficult to keep track of them all. But finding out exactly how much you owe is essential for managing — and paying off — your debt. 90003 90002 90007 In this post: 90008 90003 90010 Find out how much you owe in student loans 90011 90002 When you took out your student loans, you agreed to borrow a set amount and to repay it with interest.Your interest rate can cause your loan balance to grow over time, so you could end up owing thousands more than you originally borrowed. 90003 90002 To make things even more confusing, your loans can sometimes change hands. Some lenders will sell your loans or transfer them to other loan servicers, so who you originally had as a loan servicer may no longer be the right one. Your loan servicer is who you make payments to and go to for questions, so it’s important to figure out who your current servicer is to repay your debt.90003 90002 So if you know you have student loans, but are not sure who your loan servicer is or how much your balance is, here’s what you need to know about finding both federal and private student loan balances. 90003 90010 How to find your federal student loan balance 90011 90002 If you have federal student loans, there are a couple of different ways to track down your balance. 90003 90022 1. Use the National Student Loan Data System 90023 90002 To find your current federal student loan balance, you can use the National Student Loan Data System (NSLDS), a database run by the Department of Education.90003 90002 When you enroll into a college or university, the school’s administration will send your loan information to the NSLDS. The database also pulls information from loan servicers and government agencies, so it’s a comprehensive outline of all federal student aid you’ve received. 90003 90002 90007 To find your federal student loan balance on NSLDS: 90008 90003 90032 90033 Create an account with a Federal Student Aid ID and sign in 90034 90033 Check the list of all of the federal student loans under your name, including the original amount, current balance, interest rate, payment status, and loan servicer 90034 90033 Visit your loan servicer’s website to create an account, make payments online, and ask any questions you may have 90034 90039 90007 While the NSLDS is useful, there are some limitations: 90008 90042 90033 90007 Not always up to date: 90008 Information on the NSLDS can be as much as 120 days old, so it may not be the most up to date view of your loans.90034 90033 90007 Not all loans are listed: 90008 The NSLDS only contains information about Title-IV eligible loans and grants, so if you took out other federal loans — such as loans for medical or nursing school programs — they will not show up on the NSLDS. Private student loans also will not be listed. 90034 90051 90022 2. Contact your school’s financial aid office 90023 90002 If you have federal loans that do not show up on the NSLDS, another option is to contact your school’s financial aid office.The staff there can look up your past loan information, including what you originally borrowed and who the loan servicer was. With that information, you can contact the servicer to get your current loan balance. 90003 90010 How to find your private student loan balance 90011 90002 Because the NSLDS is only for federal loans, your private student loans will not show up in the database. If you refinanced any federal loans, those will not show up either because once you refinance your student loans, they become private loans.90003 90002 90007 To find any private student loan balances (or check who your lender is): 90008 90003 90032 90033 Get your credit report from each of the three credit reporting agencies — Experian, Equifax, and TransUnion — at AnnualCreditReport.com (you can do this once a year for free) 90034 90033 Check your credit report to see a list all of your current obligations, including student loans. It will list how much you borrowed and who the loan servicer is. 90034 90033 Contact the loan servicer to start making payments or start the student loan refinancing process 90034 90039 90002 90073 90007 Check Out: The Best Student Loan Refinancing Companies 90008 90076 90003 90002 Compare Refi Rates 90003 90010 Managing your student loans 90011 90002 W 90003.90000 Student Loan Rehabilitation | The Best Way To Get Out Of Default 90001 90002 If you have not kept current with your student loan debt, you could be in default. Your student loans are placed in default if you have not made a payment on them in over 270 days. When your loans go into default, they typically transfer over from a student loan servicing company to a collection agency. With Federal student loans, there is a very specific process and collection agency that follows up. 90003 90002 If you’re ready to regain control of your student loan debt, here are the steps to get your student loans out of default using student loan rehabilitation.90003 90006 The Consequences of Student Loan Default 90007 90002 Student loan default is a tough place to be. When your loans are in default, you lose the ability to do a lot of things. 90003 90002 First, your credit score will be ruined. It will take years to get that score back, but in the short term, it’s going to be low. You can check your credit score any time using a free service like Credit Karma, which also has great tools for managing your debt. 90003 90002 Second, your defaulted loan is typically assigned to a collection agency which is responsible for recovering as much of the debt as possible.Your debt can be recovered in several ways, including wage garnishments, tax refund offsets, even Social Security garnishments. When you have student loan debt and any kind of income, the government will take some of it to repay the loans. 90003 90002 Third, you’re going to be facing a lot of stress as you move through the process. Getting your loans out of default will be time consuming and expensive. Understand that now so that the process is a little more transparent. 90003 90006 Step # 1 — Find Your Loans 90007 90002 The first thing you need to do is re-track down your student loans.Many people in default have simply lost contact with their lenders or given up trying to keep tabs on the loans. 90003 90002 If you have Federal student loans, you can track down defaulted loans through a system called MyEdDebt maintained by the U.S. Department of Education. You can access it here: https://www.myeddebt.ed.gov 90003 90002 If you have private loans, you have far less options. Typically, you need to contact your bank, or the collection agency assigned to your loan. There are typically not rehabilitation options, but you may be able to settle for a lower amount or negotiate a repayment plan.90003 90006 Step # 2 — Assess Your Options 90007 90002 You have three options to get your student loans out of default. They are not great, but there they are: 90003 90002 90029 1. Pay Off The Loan: 90030 One option for getting out of default is repaying your defaulted student loan in full. This typically is not an option for anyone, or else the loan would not have gone into default. However, it does exist. 90003 90002 90029 2. Loan Consolidation: 90030 You also have an option for getting out of default through loan consolidation.Loan consolidation allows you to pay off the outstanding combined balance (s) for one or more federal student loans to create a new single loan with a fixed 90035 interest rate 90036. 90003 90002 A defaulted 90039 federal student loan 90036 may be included in a consolidation loan after you’ve made arrangements with the Department of Education and made several voluntary payments (contact your school for information about making payments on a Perkins Loan). Usually, you would be required to make at least three consecutive, voluntary, and on-time payments prior to consolidation.90003 90002 Learn more about consolidation here: The Guide To Student Loan Consolidation 90003 90002 90029 3. Loan Rehabilitation: 90030 Another option for getting your loan out of default is loan rehabilitation. To rehabilitate your Direct Loan or FFEL Program loan, you and the Department of Education must agree on a reasonable and affordable payment plan. (Remember, contact your school for your Perkins Loan) 90003 90006 Step # 3 — Complete Student Loan Rehabilitation 90007 90002 Your loan is rehabilitated only after you have voluntarily made the agreed-upon payments on time and the loan has been purchased by a lender.Outstanding collection costs may be added to the principal balance. 90029 This is why it’s important to not default, because it will cost a lot more. 90030 90003 90002 These collection costs can add up to 18.5% of the unpaid principal balance and accrued interest to the principal balance of the loan. 90003 90002 90029 Note: 90030 Payments that have already been collected from you-for example, through wage garnishments or through legal action taken against you to collect your defaulted loan-do not count toward your rehabilitation payments.90003 90002 Once your loan is rehabilitated, you may regain eligibility for benefits that were available on your loan before you defaulted. Those benefits may include deferment, forbearance, a choice of repayment plans, loan forgiveness, and eligibility for additional federal student aid. Some of these benefits may be available sooner than others. 90003 90006 Figuring Out The Best Option 90007 90002 You can do this yourself, but it can be a hassle and challenging. You can start by calling your lender and asking for help.They are paid by the U.S. Government to help you with your student loan debt. While they might not have all the answers you need (remember, it is a call center), they are a good starting point for most questions. 90003 90002 If you’re not quite sure where to start or what to do, consider hiring a CFA to help you with your student loans. We recommend The Student Loan Planner to help you put together a solid financial plan for your student loan debt. Check out 90029 The Student Loan Planner 90030 here.90003 90006 Avoiding Student Loan Default Again 90007 90002 Once you’ve rehabilitated your loans, your loan payments may be higher than they were previously, especially due to the higher loan amount with the added fees and costs. As such, it’s important to avoid student loan default again. 90003 90002 One of the easiest ways to do this is to make sure that you select a student loan repayment plan that you can afford. There are income-based options that could make a lot of sense if you’re struggling to make payments under the standard plan.Plus, many of these income-based repayment plans include some type of «secret» student loan forgiveness. 90003 90002 Make sure that you make it a focus to pay off the loans going forward. 90003 90002 Robert Farrington is America’s Millennial Money Expert® and America’s Student Loan Debt Expert ™, and the founder of The College Investor, a personal finance site dedicated to helping millennials escape student loan debt to start investing and building wealth for the future. You can learn more about him here and here.90003 90002 He regularly writes about investing, student loan debt, and general personal finance topics geared towards anyone wanting to earn more, get out of debt, and start building wealth for the future. 90003 90002 He has been quoted in major publications including the New York Times, Washington Post, Fox, ABC, NBC, and more. He is also a regular contributor to Forbes. 90003.

Об авторе