Как узнать сдает ли организация налоговую отчетность: Как проверить отчетность контрагента на сайте налоговой

сдача годовой бухгалтерской отчетности в налоговую в Москве, Твери и Санкт-Петербурге

С каждым годом составлять отчетность становится все сложнее. Вносятся изменения в законодательство, добавляются новые формы, изменяются требования налоговых органов. Особые сложности возникают при сдаче годовой налоговой отчетности.

Важно! Некорректная отёчность, содержащая ошибки, является основанием для ФНС провести камеральную или выездную проверку.

Избежать нежелательных последствий при сдаче отчетности можно, если доверить ее составление профессионалам.

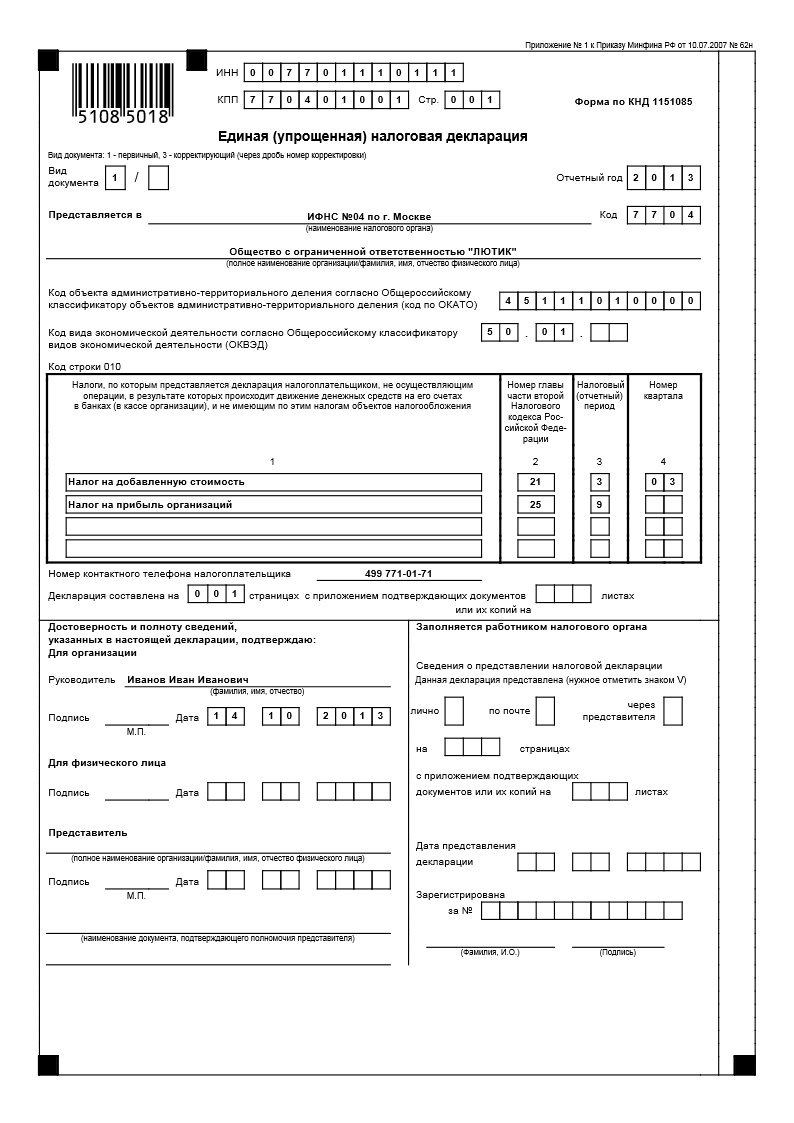

Отчетность компаний на ОСН

Состав пакета отчетности каждого конкретного предприятия определяется режимом его налогообложения.

Самый большой объем отчетности сдают компании на ОСН. Их отчетность можно разделить на несколько групп:

- Налоговые декларации. Помимо прибыли и НДС в эту группу могут входить отчеты по имуществу, транспортному налогу, земле.

- Отчеты для внебюджетных фондов.

- Другая отчетность в ФНС. К ней относятся формы 2-НДФЛ и 6-НДФЛ, расчеты страховых взносов и информация о среднесписочной численности.

- Финансовая отчетность. Она включает бухгалтерский баланс и другие формы отчетов, отражающие финансовые результаты деятельности компании. Предоставлять финансовую отчетность следует в налоговую и Росстат.

Стоимость услуг по подготовке и сдаче бухгалтерской отчетности

| Система налогообложения, применяемая в организации | Тариф «Спящий» | Тариф «Главный бухгалтер» | Тариф «Статистика» |

| Основная система налогообложения | 5 000 RUB/кв | от 15 000 руб/кв | от 3 000 руб/кв |

| Упрощенная система налогообложения | 3 000 руб/кв | от 10 000 руб/кв | от 1 500 руб/кв |

| ИП | 3 000 руб/год | от 5 000 руб/кв | 3 000 руб/год |

| Тариф «Спящий» | Бывают ситуации, когда по разным причинам компания оказывается в «спящем» режиме — деятельность не ведется, но при этом никто не отменяет сдачу налоговых деклараций и бухгалтерской отчетности. Для таких компаний мы предлагаем тариф «спящий» — подготовка и сдача в электронном виде нулевой отчетности в ИФНС, ПФР, ФСС. Для таких компаний мы предлагаем тариф «спящий» — подготовка и сдача в электронном виде нулевой отчетности в ИФНС, ПФР, ФСС. |

| Тариф «Главный бухгалтер» | Вам отлично подойдет этот тариф, если у вас уже есть бухгалтер или менеджер, который занимается всей первичной документацией, но его знаний недостаточно, чтобы подготовить налоговую декларацию, посчитать налоги, подготовить бухгалтерскую отчетность. В этом случае Вы можете воспользоваться нашими услугами именно в отчетный период. |

| Тариф «Статистика» | Подготовка ежемесячной, квартальной и годовой статистической отчетности в соответствие с законодательством Российской Федерации. Стоимость услуги зависит от видов деятельности, которыми занимается компаний, а также от численности сотрудников. В зависимости от этого компания может быть отнесена к крупному, среднему, малому или микропредприятию, для каждой из групп существует свой набор отчетов. |

Отчетность компаний на УСН

Упрощенцам работать значительно легче, поскольку законодательство освобождает их от некоторых видов налогов, а, соответственно, и необходимости сдавать по ним отчеты.

Основной отчет для них — декларация по УСН.

Отчетность в фонды при наличии наемных работников также является необходимой. А о среднесписочной численности работников и их доходах следует также отчитаться в налоговую, заполнив формы 6-НДФЛ, 2-НДФЛ.

При наличии у компании транспорта и земли, являющихся объектами налогообложения, потребуется сдача отчетности в ФНС.

Узнайте стоимость годовой налоговой отчетности для вашей компанииОбращаем ваше внимание, что стоимость услуг для каждого клиента рассчитывается индивидуально.

Для расчета точной стоимости мы направляем клиенту анкету, на основание которой мы можем выдать максимально достоверное коммерческое предложение.

Тарифы могут комбинироваться и дополнять друг друга.

Бесплатно подключим вас к серверу сдачи отчетности в электронном виде

Отчетность компаний на ЕНВД

Также как и упрощенцы, вмененщики не платят ряд налогов. Данный спецрежим освобождает от уплаты НДС и прибыли.

Их основной отчет — декларация по ЕНВД.

Наемные работники, которых вмененщики должны иметь не более 100, обязывают к сдаче отчетности в фонды и ФНС в полном объеме, так же как и компании на ОСН.

Отчетность ИП

На состав отчетности предпринимателей так же, как и компаний влияет выбранная форма налогообложения (общая или упрощенная). Предприниматели, имеющие работников должны подготовить отчеты в ПФР И ФСС, а также отчитаться налоговой об их численности и выплаченном доходе.

Обратите внимание! Даже если предприниматель не вел деятельность и не получал доходов, предоставлять отчетность все равно необходимо. Такая отчетность называется нулевой, но при этом не всегда она имеет нулевые показатели.

Наши специалисты составят и проведут сдачу годовой бухгалтерской отчетности в налоговую для предприятий любых форм собственности и систем налогообложения, а также ИП.

IP-адреса для сдачи отчетности в налоговую

Для предотвращения афер в области уплаты налогов юридическими лицами налоговая служба анализирует IP-адреса, с которых отправляют отчеты разные компании. Их совпадение часто служит причиной для начала проверок. С чем это связано?

Их совпадение часто служит причиной для начала проверок. С чем это связано?IP-адрес – идентификационный номер, который присваивается каждому устройству при подключении к интернету. Различают динамический и статический IP-адрес.

- Статический IP-адрес –идентификатор компьютера в сети, который остается постоянным при каждом подключении.

- Динамический IP-адрес – кодировка, часть которой изменяется с началом новой интернет-сессии.

Если один бухгалтер обслуживает несколько юридических лиц, отправляет по ним декларации и другие отчеты с одного компьютера, возникает высокий риск попасть под пристальное внимание налоговой. Вероятность увеличивается, если речь идет об идентичности статического адреса при сдаче отчетности разными организациями. В совокупности с другими доказательствами это свидетельствует о сговоре сторон по сделке. IP-адреса для сдачи отчетности помогают избежать подобные проблемы.

IP-адреса для налоговой

Получение налоговой службой информации по IP-адресам – способ предотвратить незаконные схемы экономии на налогах, выявить фиктивные сделки и способы обналичивания денежных средств. Под пристальное внимание проверяющего лица попадают организации, IP-адреса которых совпадают с аналогичным идентификатором сомнительного контрагента.

Под пристальное внимание проверяющего лица попадают организации, IP-адреса которых совпадают с аналогичным идентификатором сомнительного контрагента.

Компьютерный IP-адрес налоговая служба запрашивает в банке, в котором открыт счет юридического лица. Законодательство не ограничивает перечень информации, которую может потребовать проверяющее лицо.

Если фирмы не используют серые схемы уклонения от налогов, но их обслуживанием занимается один бухгалтер и сдает отчетность за несколько юридических лиц с одного компьютера, возникает высокий риск возникновения интереса со стороны налоговой. В судебной практике известны случаи, когда проверяющее лицо использовало идентичный IP-адрес как доказательство получения необоснованной налоговой выгоды.

Переключение между несколькими выделенными статическими IP-адресами помогает избежать неприятных последствий и начала проверки со стороны налоговой службы.

Какие дополнительные преимущества дает использование нескольких статических IP-адресов?

- Новые возможности в интернет-маркетинге.

- Создание безопасного канала, надежное шифрование входящей и исходящей информации. Конфиденциальные сведения защищены от взлома и перехвата посторонними лицами.

- Высокая скорость передачи данных, возможность создания FTP-сервера и локальной сети.

- Запуск сайта с собственного компьютера.

IP-адрес используется не только для сдачи налоговой отчетности, а позволяет повысить продуктивность работы в корпоративной сети, защитить рабочие сведения от хакеров.

ФНС регулярно генерирует новые идеи по проверке налогоплательщиков. Если вы не хотите давать основания для инициализации проверки и желаете приобрести IP-адреса для налоговой , обратитесь к менеджеру компании «Теледисконт». Проконсультироваться и оформить заявку можно по телефону.

Проконсультироваться и оформить заявку можно по телефону.

Отчетность НКО: как и куда сдавать?

Согласно ст.32 Федерального закона от 12.01.96 № 7-ФЗ «О некоммерческих организациях» (в дальнейшем — Закон № 7-ФЗ, некоммерческие организации (далее – НКО) предоставляют сведения о деятельности в налоговые и статистические органы, учредителям и прочим лицам в соответствии с учредительными документами и законодательством. Так, НКО предоставляет уполномоченному органу документы, содержащие сведения о деятельности, руководящем составе организации, о расходовании средств и пользовании имуществом. Предоставляются документы не позднее 15 апреля года.

Помимо указанных сведений, НКО предоставляют и бухгалтерскую отчетность. На данном виде отчетов остановимся подробнее.

Информация для налоговой инспекции

Согласно ст. 119 НК РФ, НКО несет ответственность за совершенные налоговые правонарушения равно, как и коммерческая организация (в частности, за непредставление налоговой декларации).

Даже если НКО занимается ведением лишь уставной деятельности, это не освобождает ее от своевременной подачи налоговой отчетности, если организация признана плательщиком определенного налога. Кроме этого, налоговые органы контролируют полноту и правильность использования целевых поступлений. Далее рассмотрим, какую налоговую отчетность должна предоставлять НКО, имеющая движения по счетам в налоговый период.

Режим ОСН

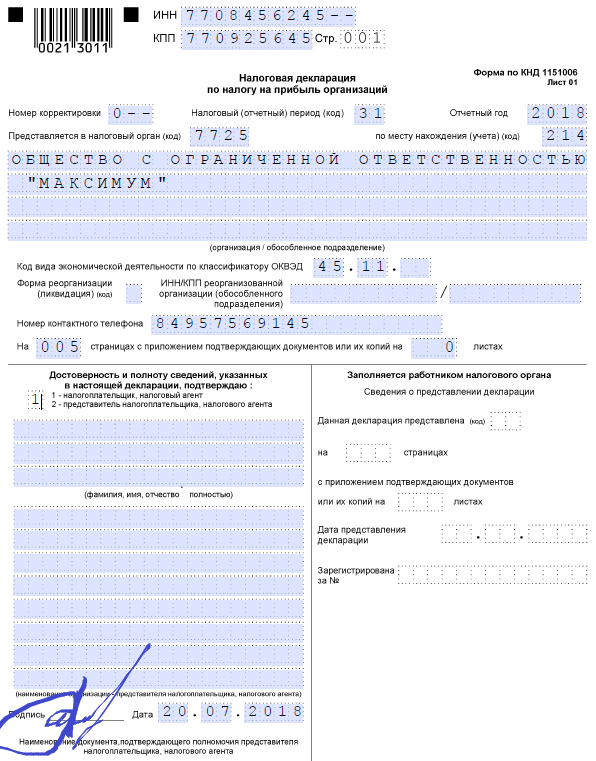

Налог на прибыль. Согласно ст.246 НК РФ, некоммерческие организации обязаны уплачивать налог на прибыль. Однако на основании ст.251 НК РФ, налогообложению не подлежит имущество компаний, полученное в рамках целевых поступлений и целевого финансирования. Таким образом, осуществляющая коммерческую деятельность НКО представляет декларацию на общих основаниях по итогам каждого отчетного периода (3 месяца, 6 месяце, 9 месяцев), а также налогового периода (год).

НКО, не уплачивающая налог на прибыль, может отчитаться по упрощенной форме (листы 01, 02 и 07).

НДС. Являясь плательщиком НДС, по истечение налогового периода НКО предоставляет декларацию НДС. В обязательном порядке заполняются титульный лист и первый раздел, остальные разделы и приложения зависят от операций, совершаемых организацией.

ЕСН, ФСС и ПФР

НКО уплачивают ЕСН (ст.235 НК РФ, пп.1 п.1). По итогам отчетного периода организации сдают расчеты по авансовым платежам, декларацию по ЕСН – по итогам налогового периода. Согласно Федерального закона от 15.12.2001 № 167-ФЗ, некоммерческие организации учитывают суммы страховых взносов по каждому физлицу, а также отчитываются перед налоговой.

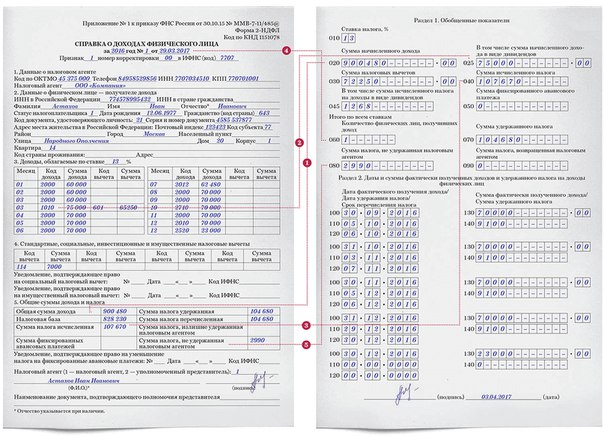

НДФЛ

НКО, являясь источником получения средств для физлица, является налоговым агентом. Соответственно, она обязана удержать и исчислить в бюджет сумму налога у налогоплательщика. Соответствующие сведения предоставляются в налоговый орган по месту учета налоговыми агентами.

Имущественный налог

Налог на имущество уплачивается НКО в те же сроки и в том же порядке, что и у коммерческих организаций. Специфических правил для НКО не предусмотрено, не имеет значения, занимается ли НКО коммерческой деятельностью или нет.

Специфических правил для НКО не предусмотрено, не имеет значения, занимается ли НКО коммерческой деятельностью или нет.

По истечение каждого налогового периода НКО предоставляет декларации. Для каждого обособленного подразделения формируется отдельный баланс.

Налог на транспортные средства

Плательщиками данного налога являются НКО, имеющие в собственности зарегистрированные транспортные средства (перечисленные в ст.358 НК РФ).

Так как транспортный налог является региональным, исполнительные власти субъектов самостоятельно устанавливают порядок и сроки оплаты, отчетные периоды.

При наличии транспортных средств НКО представляют в налоговый орган декларации по месту регистрации данных ТС. Не имеет значения, в какой деятельности используются транспортные средства.

Налог на земельные наделы

НКО, имеющие в собственности земельные наделы (или обладающие правом бессрочного пользования), обязаны уплачивать налог на землю в соответствии со статьей 388 НК. Декларацию необходимо подавать по итогам налогового периода по месту нахождения земельного надела.

Декларацию необходимо подавать по итогам налогового периода по месту нахождения земельного надела.

Порядок уплаты авансовых платежей и налога установлен правовыми актами муниципальных образований. Расчеты по авансовым платежам НКО подают не позднее последнего числа того месяца, который следует за отчетным периодом.

НКО на УСН

Организация, перешедшая на режим УСН, освобождается от уплаты налога на прибыль, налога на имущество и ЕСН, но при этом остается плательщиком страховых взносов в ПФР. Также отменяется НДС, исключение составляют организации, уплачивающие налог при ввозе товаров на территории страны. Налоги, относящиеся к «упрощенцу», НКО обязана уплачивать в полном объеме. От обязанностей налогового агента НКО при этом не освобождается.

НКО на УСН освобождены от обязанности ведения бухучета в соответствии с ФЗ №129, исключение составляют НМА и основные средства. Расходы и доходы признаются НКО в порядке, указанном главой 26. 2 НК РФ. Это значит, что обязанность по составлению и представлению бухгалтерской отчетности в налоговый орган у НКО отсутствует. В то же время, НКО сдают по итогам года Отчет о целевом использовании средств по форме №6 с тем, чтобы выполнить требования по назначению целевых средств.

2 НК РФ. Это значит, что обязанность по составлению и представлению бухгалтерской отчетности в налоговый орган у НКО отсутствует. В то же время, НКО сдают по итогам года Отчет о целевом использовании средств по форме №6 с тем, чтобы выполнить требования по назначению целевых средств.

В органы статистики НКО предоставляют квартальную и годовую отчетность. Общественные объединения, не занимающиеся предпринимательской деятельностью, имеющие лишь обороты по реализации товаров и услуг, предоставляют отчетность в органы статистики по итогам года.

Об отчетности во внебюджетные фонды также не следует забывать. Ежеквартально НКО предоставляют отчеты (сведения о застрахованных лицах) в Фонд социального страхования. Ежегодно НКО (наравне с коммерческими) подают сведения в пенсионный фонд.

Основной вид деятельность НКО должен быть подтвержден (подтверждается тот год, в котором было занято больше всего сотрудников по итогам предыдущего).

Вступивший в силу 1 января 2010 года Закон № 7-ФЗ обязывает НКО ежегодно размещать в сети Интернет сведения (отчет) о своей деятельности в том объеме, который предоставляется в Минюст.

Благотворительные организации, являющиеся НКО, обязаны ежегодно предоставлять сведения в тот орган, который принял решение о регистрации данной организации. Сведения должны содержать:

- информацию о финансово-хозяйственной деятельности

- сведения о составе высшего органа управления

- данные о содержании благотворительных программ (перечень)

- сведения о результатах деятельности благотворительной НКО

- информацию о выявленных нарушениях в результате проверок, а также о методах их устранения

См. также:

Понравилась статья? Расскажите о ней своим друзьям

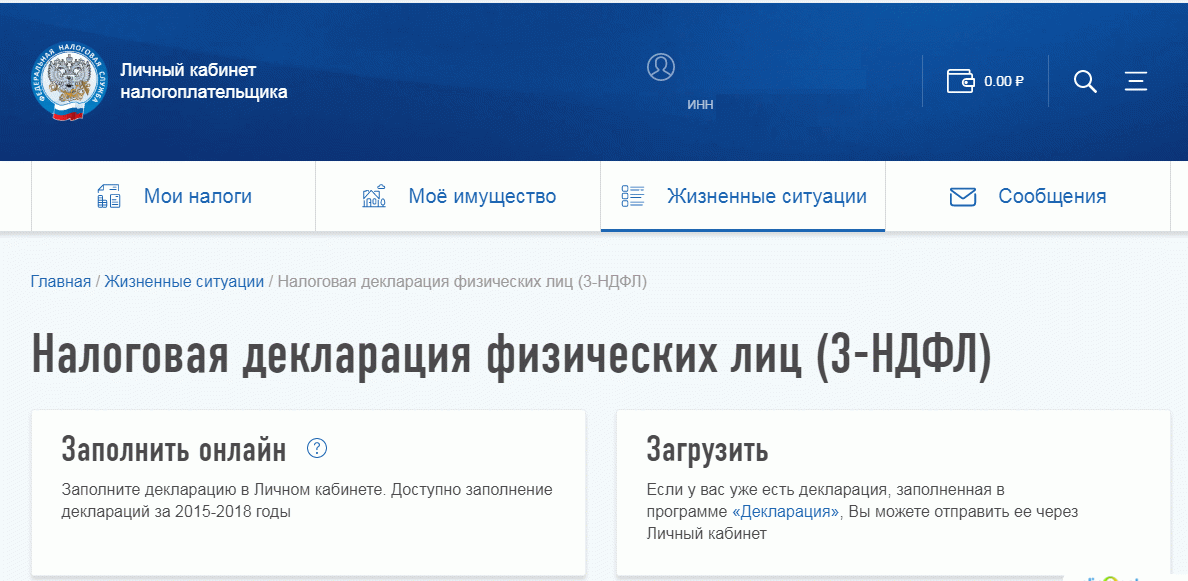

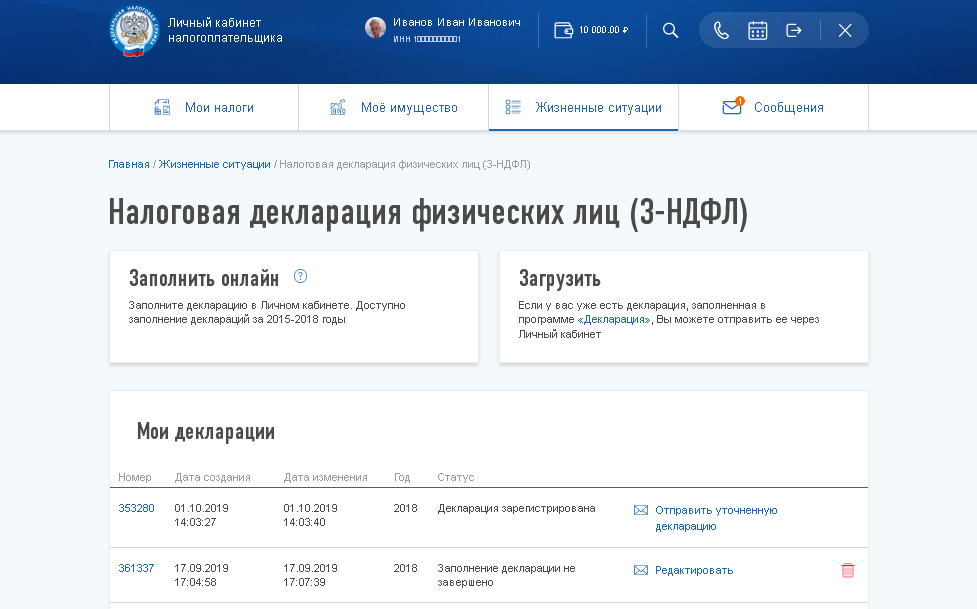

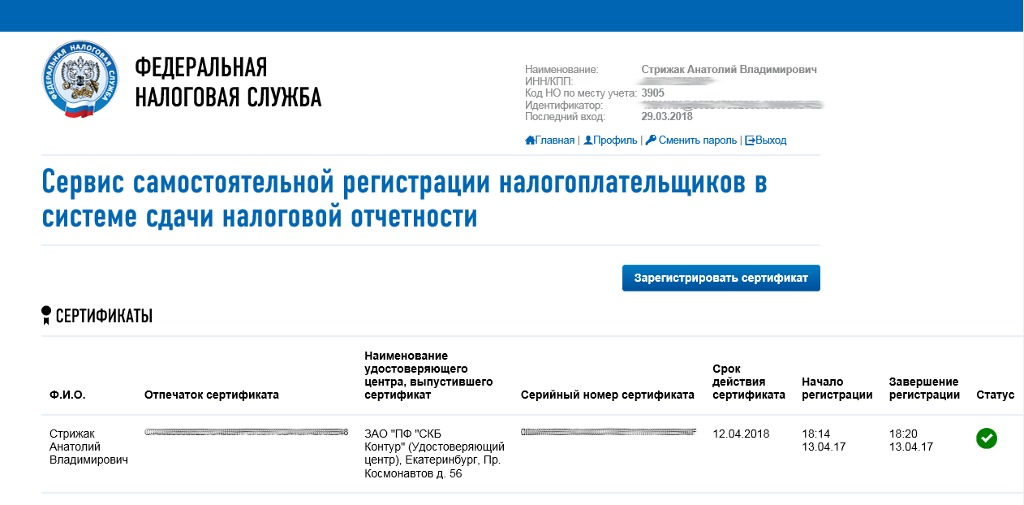

Как сдать отчетность в электронном формате

Организации и индивидуальные предприниматели должны отчитываться в ряд контролирующих органов. Существует два способа представления обязательной отчетности: на бумажном носителе и в электронном формате. Однако многие компании не имеют права отчитываться на бумаге. Как наладить электронную отправку отчетов в ФНС, ПФР, ФСС и другие государственные структуры, какие недостатки есть у бесплатных сервисов электронной отечности, рассмотрим ниже.

Однако многие компании не имеют права отчитываться на бумаге. Как наладить электронную отправку отчетов в ФНС, ПФР, ФСС и другие государственные структуры, какие недостатки есть у бесплатных сервисов электронной отечности, рассмотрим ниже.

Отчетность в ФНС в электронном формате

До 2014 года сдавать налоговую отчетность в электронном формате были обязаны крупнейшие налогоплательщики, а также организации и ИП со среднесписочной численностью более 100 человек (п. 3 ст. 80 НК РФ). Остальные могли сдавать декларации и различные справки в распечатанном виде — лично посетив налоговую инспекцию или отправив почтой России.

В январе 2014 года в главу 21 НК РФ были внесены изменения, согласно которым декларацию по НДС в электронном формате должны сдавать все налогоплательщики и налоговые агенты независимо от численности. Лишь в исключительных случаях декларацию по НДС по-прежнему можно сдать на бумаге: такое право предоставлено налоговым агентам — неплательщикам налога при соблюдении определенных условий (абз. 2, 3 п. 5 ст. 174 НК РФ).

2, 3 п. 5 ст. 174 НК РФ).

С 2017 года страхователи сдают расчет по страховым взносам в ФНС (ст. 431 НК РФ). Если у страхователя заняты работой 26 и более человек, специалисты ФНС примут отчет к рассмотрению исключительно в электронном виде.

Критерии, по которым предприятия и ИП определяют, в каком виде сдавать налоговую отчетность, не действуют в отношении бухгалтерской отчетности (баланса и приложений к нему) — ее вправе сдавать на бумаге абсолютно все налогоплательщики.

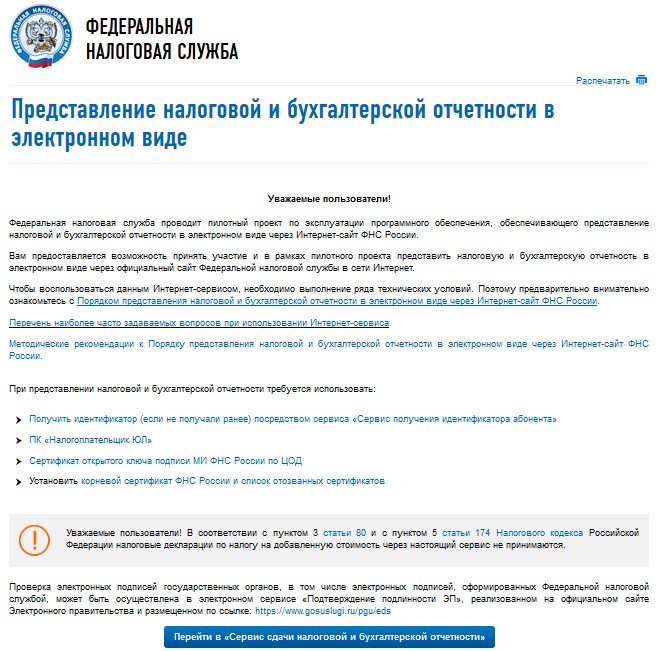

Как видим, большинство компаний обязаны отчитываться в ФНС в электронном формате. На сайте налоговой службы есть специальный сервис, который позволяет бесплатно отправить все нужные отчеты. Но сделать это невозможно без электронной подписи, которую придется купить в удостоверяющем центре РФ.

Кроме того, чтобы отправить декларации через сайт ФНС, придется вносить все данные вручную. Сэкономить много не получится, а вот времени уйдет достаточно.

На рынке IT-услуг существуют специальные системы для отправки отчетности в контролирующие органы. Помимо сдачи регламентированных форм через специальные сервисы налогоплательщики могут запрашивать акты сверок с ФНС, ПФР и ФСС, получать выписки из ЕГРЮЛ, осуществлять проверку отчетности на соответствие контрольным показателям и т д.

Помимо сдачи регламентированных форм через специальные сервисы налогоплательщики могут запрашивать акты сверок с ФНС, ПФР и ФСС, получать выписки из ЕГРЮЛ, осуществлять проверку отчетности на соответствие контрольным показателям и т д.

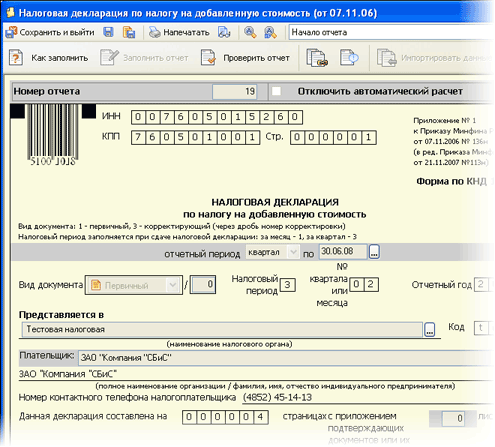

Попробуйте сдавать отчетность через систему Контур.Экстерн — это удобно и легко.

Попробуйте сдать отчетность через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Электронная отчетность в фонды

Все организации и ИП, у которых есть работники, обязаны сдавать отчеты в ПФР и ФСС.

Отчитаться на бумаге имеют право лишь компании со среднесписочной численностью не более 25 человек.

Предприятия и ИП, численность которых превышает указанный порог, обязаны отправлять отчеты (4-ФСС, СЗВ-М и др. ) по телекоммуникационным каналам связи.

ФСС предлагает пользователям бесплатные программы для отправки отчетов, но чтобы воспользоваться ими, придется изучить длинные инструкции и самостоятельно установить программу на компьютер. Перед отправкой отчет нужно заверить электронной подписью, которую можно приобрести в удостоверяющих центрах РФ.

Отправка отчетности через интернет в Росстат, ФСРАР, Росприроднадзор

Многие компании постоянно отчитываются о результатах своей деятельности в органы статистики. Даже малые предприятия периодически попадают под сплошное статистическое наблюдение и обязаны также сдать определенные формы.

Чтобы не тратить время на личный визит в Росстат, сдавайте отчетность через Контур-Экстерн.

Некоторые компании в силу особенностей своей деятельности должны сдавать декларации и другие отчеты в Росалкогольрегулирование и Росприроднадзор. Удобнее всего представлять такую отчетность через интернет с помощью специальных сервисов.

Что выбрать: сервисы контролирующих органов или сервисы спецоператоров?

Большинство контролирующих органов в помощь налогоплательщикам разрабатывают бесплатные сервисы для отправки электронной отчетности. Но, как показывает практика, подобные сервисы не всегда понятны и требуют дополнительных временных затрат на их изучение. Кроме того, каждый сервис имеет принципиальные отличия и не похож на сервисы других государственных органов. Бесплатные сервисы электронной отечности имеют ограниченный функционал.

Чтобы не тратить время на изучение подобных сервисов и контролировать процесс от отправки отчета до его получения контролирующими органами, приобретайте удобные системы электронной отчетности у спецоператоров.

Спецоператоры гарантируют защиту вашей информации и оказывают всестороннюю техническую поддержку.

Заходите и регистрируйтесь с сертификатом ЭП (любого УЦ РФ) в Контур.Экстерне и пользуйтесь сервисом 3 месяца бесплатно!

Попробовать

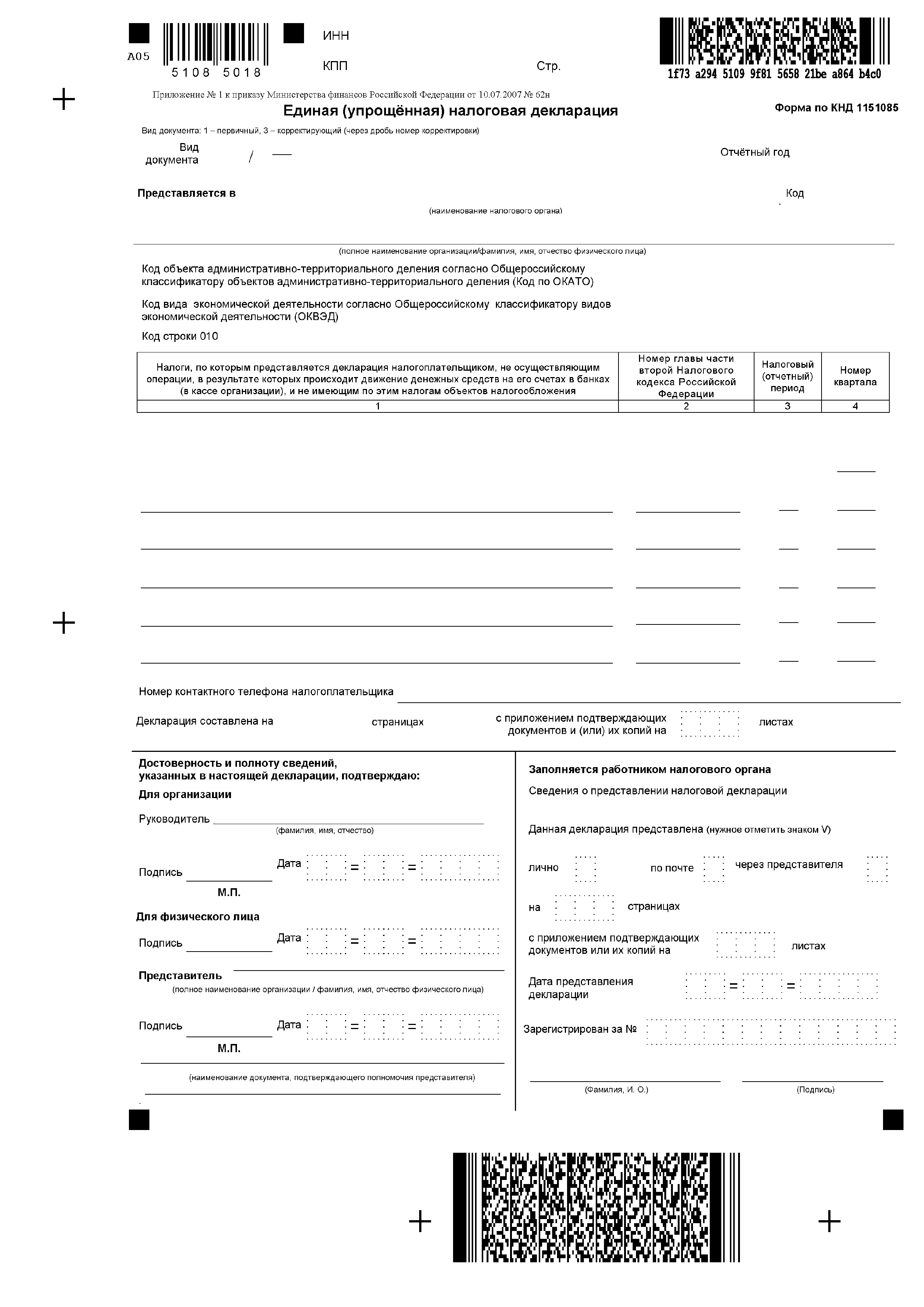

Налоговая отчетность — что это такое, сдача, коды, составление, микропредприятия освобождены, бланки

Закон обязывает любого субъекта экономической деятельности сдавать налоговую отчетность. При этом сроки и порядок подачи документов зависят от многих факторов. Каковы особенности сдачи отчетности по налогам?

Любой хозяйствующий субъект обязан отчитаться об итогах экономической деятельности в налоговой службе. Но сроки и периодичность представления налоговых отчетов сильно разнятся.

Так они зависят и от избранного режима налогообложения, и от формы организации. Каковы особенности подачи налоговой отчетности?

Каковы особенности подачи налоговой отчетности?

Ст.313 НК РФ гласит, что порядок для ведения налогового учета выбирается самим налогоплательщиком в зависимости от учетной политики и необходимых целей налогообложения.

Но организовать следует налоговый учет так, чтобы сведения бухгалтерского учета могли обеспечить возможность:

| Беспрерывного хронологического отображения | Фактов хозяйственной деятельности |

| Систематизирования | Всех фактов по учету доходов и расходов |

| Создания основных значений | Для налоговой декларации по налогу на прибыль |

Налоговый учет не требует применения столь жестких стандартов, как учет бухгалтерский. Потому налогоплательщик может независимо организовывать систему налогового учета.

Не требуют налоговые органы использования унифицированных форм документации при ведении налогового учета.

Дозволяется вести учет налогов одним из таких вариантов:

| Организовать автономную систему налогового учета | Никак не связанную с учетом бухгалтерским. Всякая операция хозяйственного характера отражается в регистрах налогового учета Всякая операция хозяйственного характера отражается в регистрах налогового учета |

| Сформировать систему налогового учета | Руководствуясь данными учета бухгалтерского. Такой вариант более целесообразен. Он менее затратен по времени. К тому же он прекрасно согласуется с положениями ст.313 НК РФ |

В указанной статье определено, что установление налогооблагаемой базы по итогам отчетного периода осуществляется исходя из сведений налогового учета.

Гл.25 НК предусматривает порядок учета и группировки налогооблагаемых объектов и операций непохожий на порядок, учрежденный для бухгалтерского учета.

При совпадении правил бухгалтерского и налогового учета вычислять налогооблагаемую базу возможно на основе бухгалтерских учетных данных.

Используя сведения бухгалтерского учета в процессе создания системы налогового учета нужно:

| Установить объекты учета | С совпадающими правилами бухгалтерского и налогового учета. Выявить по объекты с различающими правилами учета и выделить объекты налогового учета Выявить по объекты с различающими правилами учета и выделить объекты налогового учета |

| Определить порядок применения данных | Бухгалтерского учета для целей налогообложения |

| Разработать для выделенных объектов | Налогового учета формы аналитических регистров |

| При специальном налоговом режиме | Установить объекты раздельного налогового учета |

Правильно организованная система налогового учета значительно облегчит такие процессы как подготовка данных и составление налоговой отчетности.

Что это такое

Налоговой отчетностью именуется совокупность документов, периодически предоставляемая в налоговые органы в обязательном порядке.

Содержание документов включает сведения о налоговой базе и необходимую информацию для исчисления и уплаты налогов.

Налоговая отчетность бывает по периодичности:

- годовая;

- внутригодовая.

Годовая отчетность подается по окончанию года. Отчетность внутригодовая составляется на внутригодовую дату. Различается отчетность месячная, квартальная, полугодовая и за девять месяцев.

По способу предоставления отчетность может подаваться:

- на бумажных носителях;

- в электронной форме.

Отличают налоговую отчетность и по стадиям деятельности:

| Первоначальную | Подается за первый отчетный период после регистрации юридического лица в налоговом органе |

| Очередную | Предоставляется за текущие налоговые периоды |

| Дополнительную | Требуется при наличии в ранее предоставленных отчетах неполной информации либо при возникших изменениях |

| Ликвидационную | Формируется при прекращении деятельности налогоплательщика |

По степени обобщения данных отчетность может быть:

- индивидуальной;

- консолидированной.

Если компании занимаются похожей деятельностью и критерии налогообложения сходны, то они могут объединиться в консолидированную группу.

В этом случае налоговую отчетность за всех подает компания, которой принадлежит не меньше 90% уставного капитала в каждой фирме.

К налоговой отчетности причисляются:

По завершении отчетного периода налогоплательщику надлежит проинформировать налоговые органы обо всех полученных расходах и понесенных расходах, налоговых льготах, источниках прибыли и прочее.

Это необходимо для исчисления и уплаты налоговых сборов. Вся информация подается в виде налоговой декларации.

Ст.80 НК РФ определяет налоговую декларацию как письменное заявление от налогоплательщика, позволяющее определить налогооблагаемую базу и рассчитать сумму налогов для уплаты в бюджет.

По каждому обязательному налогу следует подавать отдельную налоговую декларацию.

Кто должен отчитываться

Сдавать налоговую отчетность должны любые организации и ИП, занимающиеся деятельностью, связанной с оборотом денежных средств.

Другое дело, что исходя от организационно-правовой формы может несколько отличаться перечень обязательных к уплате налогов.

Для индивидуального предпринимателя отчетность по налогам отличается исходя из используемой системы налогообложения:

Отчетность по налогам для ИП это совокупность налоговых деклараций и отчетов во внебюджетные фонды. Для индивидуальных предпринимателей не нужно готовить типовые бухгалтерские формы.

Сроки подачи отчетов для ИП:

| Во внебюджетные фонды | Каждый квартал |

| Декларации по УСН и сведения о работниках | Ежегодно |

От формы налогообложения зависит и отчетность организаций. Сдавать отчеты можно лично, через представителя либо по почте.

При общем режиме налогообложения организации обязаны ежеквартально предоставить:

- шесть бухгалтерских форм учрежденного образца;

- пояснительную записку;

- налоговые декларации по налогу на прибыль, НДФЛ, НДС и прочее;

- отчетность во внебюджетные фонды.

Если организация применяет УСН, то в состав налоговой отчетности не входят бухгалтерские формы. Все необходимые декларации заменяются одной – по налогу при УСН.

Представляется документ один раз в год. Некоторые нюансы при составлении налоговой отчетности касаются микропредприятий.

Таковыми считаются организации, в которых штат сотрудников не превышает пятнадцати человек.

Микропредприятия освобождены от сдачи отчетности в налоговую по уплате авансовых платежей по налогу на прибыль. Планируется внесение в законодательство поправок.

Оные должны освободить микропредприятия от обязательного предоставления в налоговую инспекцию бухгалтерской отчетности.

Действующая нормативная база

Порядок сдачи и формы налоговой отчетности определены главой 6.13 Налогового Кодекса РФ. Ст.53 НК РФ дает определение для налоговой базы.

Под оной предполагается стоимостные, физические или иные характеристики налогооблагаемого объекта. Признается налоговой базой прибыль, полученная в результате осуществляемой деятельности.

Признается налоговой базой прибыль, полученная в результате осуществляемой деятельности.

При этом вторая часть Налогового Кодекса гласит, что всякий налог обладает самостоятельным объектом налогообложения, налоговым периодом, налоговой базой.

Формы и бланки налоговых деклараций и иных отчетных налоговых документов утверждаются Министерством финансов РФ. Оно же составляет и инструкцию по заполнению отчетности.

Согласно действующим правилам, каждый налог следует уплачивать по истечении соответствующего налогового периода не позже установленного срока. Сроки подачи налоговой отчетности по каждому виду налога расписаны в НК (ч.2).

Ст.80 НК говорит о том, что налогоплательщик вправе предоставить отчетность:

- лично;

- через посредника;

- по почте;

- электронной пересылкой.

В ст.80 п.3 определено, что налогоплательщик, имеющий штат работников более ста человек, должен подавать отчетность в электронном формате.

Видео: как ФНС помогает сдать налоговую отчетность

Если организация применяет упрощенный режим налогообложения, то она вправе применять любой возможный вариант.

Каждый из вариантов подачи отчетности обладает своими особенностями:

| Сдать необходимые отчеты лично может индивидуальный предприниматель, главный бухгалтер организации или генеральный директор | Допускается подача документации через законного представителя. Плюсом данного варианта считается то, что сотрудники ФНС могут выявить ошибки в отчетах непосредственно при подаче отчетности. Это позволяет исправить их в кратчайшие сроки |

| Подача отчетности почтой | Несомненно, удобна, поскольку не требуется тратить время на личное посещение налоговой. Но отправить документы можно только письмом с описью присутствующего вложения. Важно сохранять почтовую квитанцию о дате отправки документов, чтобы потом не возникало споров по поводу даты подачи Важно сохранять почтовую квитанцию о дате отправки документов, чтобы потом не возникало споров по поводу даты подачи |

| Сдача электронных отчетов наиболее прогрессивный метод | Но для этого налогоплательщику необходимо специальное программное обеспечение. Тем не менее, данный способ все более набирает популярность |

Нюансы при составлении

Во избежание проблем с налоговой отчетностью чрезвычайно важно формировать отчетность правильно. Малейшая ошибка или неточность может обернуться серьезным штрафом или иными санкциями.

Финансовая отчетность организации являет собой систему из показателей, отражающих итоги хозяйствования за отчетный период.

Документация содержит различные таблицы, составленные на основании статистики, бухгалтерских данных и оперативного учета.

При этом учитывается баланс и такие отчеты как:

Налоговая отчетность это итог всей проделанной работы по учету в целом. Обязательными требованиями к финансовой отчетности являются:

| Полнота и достоверность | То есть должны содержаться только те сведения, которые помогают сформировать полное представление о финансовой ситуации налогоплательщика |

| Существенность | Некоторые показатели о расходах, доходах, хозяйственных операциях, отдельных активов нужно приводить в отчетности обособленно, отдельной строкой. Это относится к показателям, отсутствие которых может существенно повлиять на вынесение итоговой оценки финансового состояния организации |

| Нейтральность | Все предоставляемые сведения ни в коей мере не должны задевать круг интересов третьих лиц |

| Сравнимость и сопоставимость | Предоставленная информация должна быть сопоставимой по времени и соответствовать общепринятым формам |

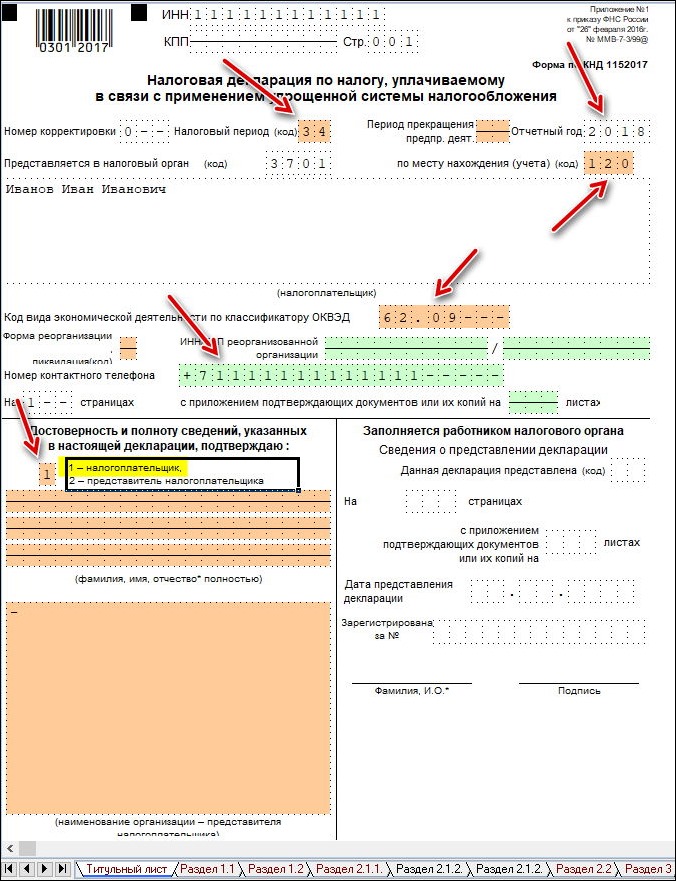

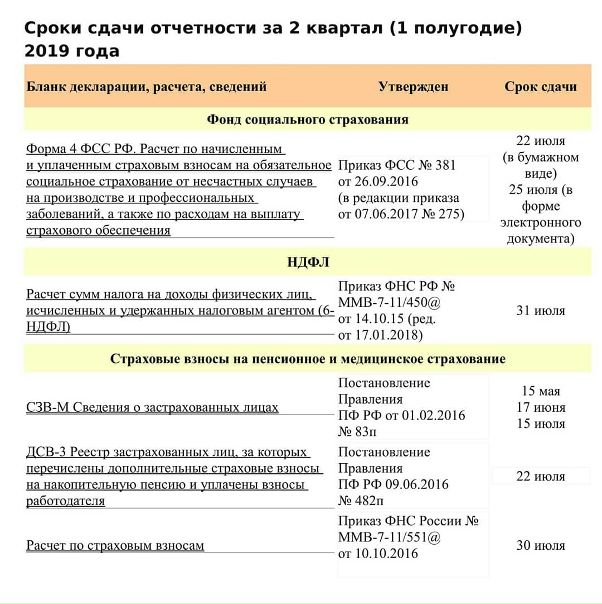

Применяемые коды периодов

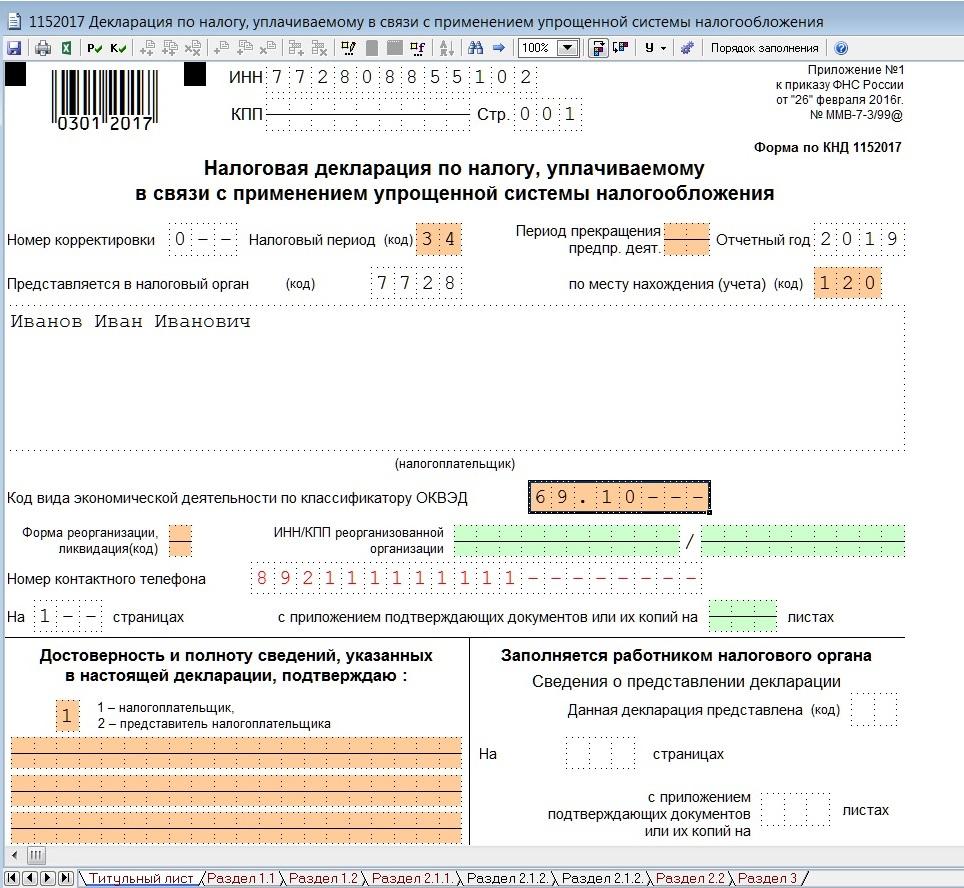

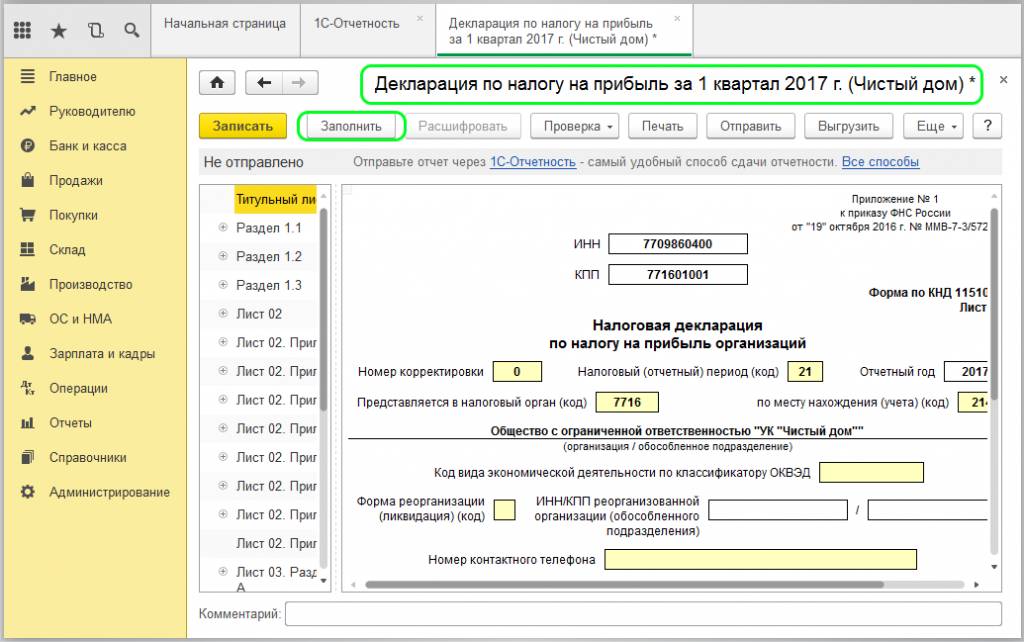

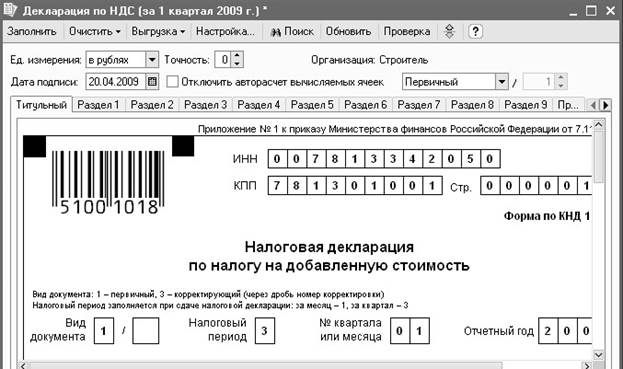

В кодах налоговых периодов зашифрованы сведения о налоговом периоде для определенного налога. С помощью кода можно идентифицировать, за какой отчетный период подается декларация. В 2016 году ФНС учредила новые коды.

С помощью кода можно идентифицировать, за какой отчетный период подается декларация. В 2016 году ФНС учредила новые коды.

| Отчетный период | Обозначение кода |

| 1 квартал | 21 |

| 2 квартал (полугодие) | 17 |

| 3 квартал (девять месяцев) | 18 |

| 1 квартал при ликвидации/реорганизации организации | 51 |

| 2 квартал при ликвидации/реорганизации организации | 47 |

| 3 квартал при ликвидации/реорганизации организации | 48 |

Как отправить отчетность по почте в налоговую

Ст.80 (абз.1, абз.3 п.4) НК определяет возможность отправки налоговых отчетов почтой посредством отправки письма с описью вложения. Дата сдачи отчетной документации совпадает с датой на почтовом штемпеле.

Ст.6.1 п.8 НК устанавливает, что отчетность считается вовремя поданной, если время ее отправки не позднее 24.

00 часов последнего отчетного дня.

Налоговым законодательством к почтовому отправлению предъявляется всего одно требование в виде наличия описи вложения. Сам вид и способ почтового отправления организация может выбирать самостоятельно.

Но при этом следует учитывать, что чаще всего споры с налоговой в данном случае возникают по поводу даты отправки. Потому важно сохранить квитанцию или иной документ об отправке документов. Важным нюансом считается выбор вида пересылки.

Опись вложения при отправке писем заказных не составляется работниками почты. Налогоплательщик составляет опись самостоятельно, и подтвердить отправку могут только он сам или полномочные сотрудники организации.

При отправлении письма ценного точная опись вложения осуществляется на почтовом бланке. Для почтовой службы возникает увеличенная ответственность за доставку.

Готовить опись вложения нужно в двух экземплярах. Письмо желательно отправить с уведомлением.

Второй экземпляр описи и квитанцию об отправке письма необходимо сохранить.

Помощь в сдаче

Все большее распространение получает использование организациями услуг частных фирм при сдаче налоговой отчетности. В основном это касается сдачи отчетов в электронном формате.

ФНС сама по себе не принимает отчетность в электронном виде. Осуществляют это особые телекоммуникационные компании, которые имеют договор с ФНС РФ.

На основании договора они вправе получать у налогоплательщиков отчетность и подавать ее в ФНС по защищенным каналам связи.

Налогоплательщик может заключить договор с подобной компанией. Это позволить ему отправлять электронную отчетность на платной или безвозмездной основе.

Когда отчетность подается в офисе телекоммуникационной компании, то услуга бесплатна. Но при этом налогоплательщик должен выписать на имя компании доверенность на представление отчетности в ФНС.

При отправке электронной документации посредством Интернета устанавливается абонентская плата за пользование специальным программным обеспечением на сайте выбранного оператора.

Как бы ни подавалась налоговая отчетность, независимо от организационно-правовой формы налогоплательщика, важно соблюдать правила составления отчетов и положенные сроки.

Это позволит избежать проблем и недопонимания с налоговыми органами.

Минфин ужесточает правила подачи налоговых деклараций

Налоговая декларация будет признаваться неподанной, если ее подаст человек, не уполномоченный представлять организацию. Такая новация содержится в новом законопроекте о внесении изменений в ст. 80 и 88 ч. I Налогового кодекса (НК) РФ. Основаниями для непринятия налоговой декларации также могут оказаться недостоверные сведения об организации или ее отсутствие в ЕГРЮЛе, исключение компании или ИП из реестра. В случае выявления хотя бы одного из указанных признаков в налоговой отчетности она будет считаться неподанной. Это может усложнить работу компаний, считают юристы.

Сейчас ФНС может принять или отказать в приеме при подаче декларации не в ту налоговую; без подписи ответственного лица; без документов, удостоверяющих личность ответственного физического лица. При этом перечень оснований для отказа может отличаться для деклараций в электронном и бумажном виде, говорится в приказе ФНС от 08.07.2019 № ММВ-7-19/343.

При этом перечень оснований для отказа может отличаться для деклараций в электронном и бумажном виде, говорится в приказе ФНС от 08.07.2019 № ММВ-7-19/343.

В законе эти основания не перечислены, обращают внимание юристы. «На практике отказы в приеме деклараций по основаниям, предусмотренным в проекте закона, существовали и ранее, однако их перечень был урегулирован только на уровне ведомственных актов ФНС, – поясняет партнер налоговой практики CMS Russia Гайк Сафарян. – При этом в НК РФ прямо закреплено, что налоговый орган не вправе отказать в принятии налоговой декларации, если она предоставлена налогоплательщиком в установленной для этого форме».

Уже сейчас налоговая может не принять декларацию по причинам, перечисленным в законопроекте. «Например, ИФНС может отказать в приеме декларации, если она подписана лицом, у которого отсутствуют полномочия подтверждать достоверность и полноту указанных сведений», – отмечает партнер юридической компании «Генезис» Василий Сосновский. Однако чаще всего налоговики идут навстречу налогоплательщику и принимают декларации даже с изъянами, а исправить недочеты сейчас можно без риска каких-либо санкций, указывает юрист.

Однако чаще всего налоговики идут навстречу налогоплательщику и принимают декларации даже с изъянами, а исправить недочеты сейчас можно без риска каких-либо санкций, указывает юрист.

Законопроект Минфина направлен на борьбу с подачей притворных деклараций. «Минфин четко хочет определить в НК шесть оснований, при наличии которых налоговая инспекция сможет отказать в приеме деклараций», – поясняет Сосновский. Хотя от новых правил могут пострадать и добросовестные налогоплательщики. «На практике иногда случаются ситуации, когда работающие организации не могут сдать декларацию по НДС из-за необоснованного отказа ФНС, – приводит пример руководитель департамента бухгалтерского учета аудиторско-консалтинговой группы «Градиент Альфа» Анна Шаталова. – Такая декларация сдается исключительно в электронном формате. Если ее не принимают, организации грозит не только штраф за несвоевременную сдачу декларации, но и приостановление операций по банковским счетам (из-за несдачи декларации в течение 10 дней). Также возникнут проблемы у контрагентов-покупателей, которые не смогут подтвердить вычеты по НДС, пока не будет принята электронная декларация у организации-поставщика». При новых требованиях риск возникновения таких ситуаций может возрасти.

Также возникнут проблемы у контрагентов-покупателей, которые не смогут подтвердить вычеты по НДС, пока не будет принята электронная декларация у организации-поставщика». При новых требованиях риск возникновения таких ситуаций может возрасти.

При этом юристы обращают внимание, что предложенный перечень оснований лишь усложнит деятельность добросовестных организаций и почти не повлияет на мошеннические. «Предложенный перечень оснований недостаточный для того, чтобы выявлять новых недобросовестных налогоплательщиков, – замечает Сосновский. – Владельцы фирм-однодневок смогут его обойти, например, с помощью использования электронной цифровой подписи, оформленной на номинальных директоров».

Нормативно-правовая база обмена электронными документами

июль, 2013 г.

В целях соблюдения законодательства Российской Федерации о налогах и сборах, доверенный оператор электронного документооборота ФНС РФ ООО «ДИРЕКТУМ» (идентификатор 2IG, паспорт №0034 от 19. 02.2013) просит разъяснить вопрос, связанный с вступлением в действие Федерального закона от 28.06.2013 N 134-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия незаконным финансовым операциям» (далее — Закон), который внес поправки в Налоговый кодекс РФ.

02.2013) просит разъяснить вопрос, связанный с вступлением в действие Федерального закона от 28.06.2013 N 134-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия незаконным финансовым операциям» (далее — Закон), который внес поправки в Налоговый кодекс РФ.

Подпункт «а» пункта 2 статьи 12 Закона вносит изменения в пункт 5 статьи 174 части второй Налогового кодекса Российской Федерации. Данные изменения вступают в силу с 1 января 2014 года (п. 3 ст. 24 Закона).

В новой редакции пункт 5 статьи 174 части второй Налогового кодекса РФ звучит следующим образом:

«Налогоплательщики (в том числе являющиеся налоговыми агентами), а также лица, указанные в пункте 5 статьи 173 настоящего Кодекса, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено настоящей главой.

Налоговые агенты, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Указанные в абзаце втором настоящего пункта лица в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров обязаны представить в налоговые органы по месту своего учета в установленный срок соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота».

Одновременно с этим пункт 5 главы I Приказа МНС от 02.04.2002 г. N БГ-3-32/169 «Об утверждении порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» гласит:

«Представление налоговой декларации в электронном виде осуществляется через специализированного оператора связи, оказывающего услуги налогоплательщику».

Пункт 1 главы II того же Приказа МНС от 02.04.2002 г. N БГ-3-32/169 «Об утверждении порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» гласит:

«Налогоплательщик представляет налоговую декларацию в электронном виде в налоговый орган, в котором он состоит на учете, посредством специализированного оператора связи».

Определение понятия «Специализированный оператор связи» закреплено в абзаце втором главы 1 Приказа МНС от 10.12.2002 г. N БГ-3-32/705@ «Об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи»:

«Специализированный оператор связи — организация, предоставляющая услуги по обмену открытой и конфиденциальной информацией между налоговыми органами и налогоплательщиками в рамках системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи».

Точно такое же определение понятия «Специализированный оператор связи» содержится в абзаце пятом главы I Приказа ФНС от 12.09.2012 г. № ММВ-7-6/619@ «Об утверждении Порядка направления информационного сообщения об участнике электронного документооборота оператором электронного документооборота в электронном виде по телекоммуникационным каналам связи».

Определение термина «Оператор электронного документооборота» содержится в абзаце 3 подпункта «б» пункта 7 главы II Постановления Правительства от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»:

«В настоящем документе под оператором электронного документооборота понимается организация, обеспечивающая обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота счетов-фактур между продавцом и покупателем».

Также в пункте 1.2. главы I Приложения N 1 Приказа ФНС от 20. 04.2012 г. N MMB-7-6/253@ «Об утверждении временного положения о сети доверенных операторов электронного документооборота и временного положения о порядке присоединения к сети доверенных операторов электронного документооборота»:

04.2012 г. N MMB-7-6/253@ «Об утверждении временного положения о сети доверенных операторов электронного документооборота и временного положения о порядке присоединения к сети доверенных операторов электронного документооборота»:

«Оператор электронного документооборота (далее — ОЭД) — организация, обладающая достаточными технологическими, кадровыми и правовыми возможностями для обеспечения юридически значимого документооборота счетов-фактур в электронном виде с использованием электронной подписи».

Основная функция Операторов электронного документооборота закреплена в пункте 1.3. главы I Приказа Минфина РФ от 25.04.2011 г. N 50н «Об утверждении порядка выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи»:

«Выставление и получение счетов-фактур в электронном виде по телекоммуникационным каналам связи осуществляется через организации, обеспечивающие обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота счетов-фактур между продавцом и покупателем (далее — Оператор электронного документооборота).

Выставление и получение счетов-фактур в электронном виде по телекоммуникационным каналам связи может осуществляться через одного или нескольких Операторов электронного документооборота. Выставление и получение счетов-фактур в электронном виде по телекоммуникационным каналам связи через нескольких Операторов электронного документооборота осуществляется при наличии у Операторов электронного документооборота совместимых технических средств и возможностей для приема и передачи счетов-фактур в электронном виде в соответствии с утвержденным форматом и настоящим Порядком».

Получается, в законодательстве до принятия Федерального закона от 28.06.2013 N 134-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия незаконным финансовым операциям» понятия «Специализированный оператор связи» и «Оператор электронного документооборота» были четко разграничены. Основная функция «Специализированного оператора связи» — оказание услуг по сдаче налоговой отчетности, «Операторы электронного документооборота» призваны предоставлять услуги по выставлению и получению электронных счетов-фактур между продавцом и покупателем.

Говорит ли это о том, что вносимые Федеральным законом от 28.06.2013 N 134-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия незаконным финансовым операциям» поправки вносят изменения в работу операторов электронного документооборота? В таком случае, возникают противоречия при определении понятий «специализированный оператор связи» и «оператор электронного документооборота». Следует учесть, что согласно действующему законодательству РФ в области работы операторов электронного документооборота, у последних нет обязанности предоставлять услуги налогоплательщику по сдаче налоговой отчетности в государственные органы. В сложившейся ситуации нет понимания, каким образом организовывать работу операторам электронного документооборота, которые одновременно не являются специализированным оператором связи.

Просим Вас дать подробные разъяснения по применению требований пункта 5 статьи 174 части второй Налогового кодекса Российской Федерации после внесения изменений.

Таким образом, можно сделать вывод, что изменения претерпела только терминология, суть же осталась прежней. Отправка налоговых деклараций лицами, на которых НК РФ возлагает такие обязательства, должна осуществляться через оператора электронного документооборота – российскую организацию, которая соответствует требованиям, утверждаемым федеральным органом исполнительной власти, уполномоченным осуществлять функции по контролю и надзору в сфере налогов и сборов (ранее специализированный оператор связи).

Позднее появился Приказ (см. новость), который расставил все на свои места. Оказалось, что в скором времени понятие «Специализированный оператор связи» будет упразднено и его полностью заменит термин «Оператор электронного документооборота». А операторов ЭДО, предоставляющих услуги обмена, – операторами ЭДО СФ.

Доступнокопий возврата EO

Некоторые формы можно просмотреть на IRS.gov или в веб-службах Amazon. Вы также можете получить документы, связавшись напрямую с организацией.

Электронные копии (изображения) некоторых деклараций, поданных в IRS благотворительными и некоммерческими организациями, доступны для покупки в IRS на флэш-накопителях USB или на бумаге. См. Подробности ниже.

Просмотр форм на IRS.gov для деклараций, поданных за 2018-2021 годыВы можете бесплатно просматривать формы освобожденных организаций на веб-сайте IRS.

Вы можете искать отдельные декларации серии 990, поданные с января 2018 года, в Поиске освобожденных от налогов организаций. Сюда входят формы 990, 990-EZ, 990-PF и 990-N (электронная открытка). Также доступны формы 990-Т, поданные организациями 501 (c) (3).

Вы также можете загрузить массовые данные из поиска освобожденных от налогов организаций. Сюда входят:

- Организации, имеющие право на получение не подлежащих налогообложению благотворительных взносов (данные Pub 78)

- Организации, чье освобождение от федерального налога было автоматически отменено из-за того, что они не подали годовой отчет или уведомление по форме 990 в течение трех налоговых лет подряд

- Форма для заполнения организаций 990-N (электронная открытка)

- Отчеты по форме 990, поданные с 2018 по 2021 год

С декларациями, поданными политическими организациями, можно ознакомиться здесь.

Эти возвраты включают:

Эти возвраты включают:- Формы 990/990-ЭЗ по разделу 527 (политические) организации,

- Форма 8871, Отчет политической организации о взносах и расходах, и

- Форма 8872, Уведомление о статусе политической организации по разделу 527.

Данные из Amazon Web Services (AWS)

Общедоступные данные об электронных формах 990 доступны в машиночитаемом формате через Amazon Web Services (AWS). Данные включают форму 990, форму 990-EZ и форму 990-PF и соответствующие таблицы, за исключением определенной информации о донорах, с 2012 года по настоящее время.Получение этих данных через AWS не требует затрат. Данные из формы 990-N (электронная открытка), используемой некоторыми небольшими освобожденными организациями, недоступны вместе с этими данными.

Как заказать копии на флэш-накопителе USB для возврата, поданного в 2015–2017 гг.- Заполните форму 4506-A, запрос на публичную инспекцию или копию формы IRS освобожденной организации (см.

Инструкции в формате PDF).

Инструкции в формате PDF).- Все запросы должны подаваться в письменной форме по форме 4506-A

(или на бланках для запросов от представителей СМИ) - Заполните только одну форму 4506-A на каждый запрашиваемый EIN

- Неполные формы запроса будут отклонены

- Все запросы должны подаваться в письменной форме по форме 4506-A

- Оплатите требуемую комиссию (из таблицы ниже).

- Оплатите чек или денежный перевод в «Казначейство США»

- По USB-заказам нет возврата или обмена

- Отправьте по почте или факсу заполненную форму 4506-A и необходимую пошлину на:

Налоговая служба

Mail Stop 6716

Ogden, UT 84201

EEFAX: 855-653-9144

Запросы на копии деклараций освобожденных организаций по телефону не принимаются.

Информация для включения в запросы USB-накопителя

Ваш запрос должен содержать следующую информацию:

- Ф.И.О. запрашивающего, включая контактное лицо

- Почтовый адрес

- Телефонный номер и добавочный номер

- Номер счета UPS (для ночной доставки, если требуется)

- Запрошенные необработанные форматы (например, «полный набор USB-накопителей 2017 года для форм 990-PF»).

Год, который вы запрашиваете, будет содержать декларации, поданные и отображаемые в этом календарном году, независимо от налогового года декларации.

Год, который вы запрашиваете, будет содержать декларации, поданные и отображаемые в этом календарном году, независимо от налогового года декларации.

USB Thumb наличие и цены

В таблице ниже указано, какие виды возврата доступны для флэш-накопителей USB и связанные с этим расходы. Изображения доступны бесплатно для представителей СМИ или других государственных учреждений. Обратите внимание, что возврат хранится в течение семи лет, а затем уничтожается.

| Возврат (-ы) | Год (лет) Доступен | Цена за полный комплект всех деклараций , поданных за календарный год (при условии ежемесячно) | Цена полного комплекта деклараций , поданных в отдельном штате в календарном году (предоставляется ежеквартально) |

|---|---|---|---|

| 990/990-EZ | 2015-2017 | 2 500 долл. США США | $ 100 |

| 990-ПФ | 2015-2017 | $ 1,250 | $ 90 |

| 990-Т | 2015-2017 | $ 100 | НЕТ |

Примечание : Могут применяться ограничения.Форма 8941 PDF, поданная как приложение к форме 990-T, не раскрывается. Формы 990-T, поданные только для получения акцизного налога по телефону или резервного удерживаемого возмещения, или только для получения кредита по разделу 45R для мелких работодателей, приобретающих медицинское страхование сотрудников, не открыты для общественной проверки.

Доступные электронные форматы

Вы можете заказать Raw в формате , в зависимости от типа возврата, типа подателя и года подачи декларации. Конкретные индивидуальные запросы на возврат недоступны на USB.USB включает все индивидуальные отчеты, поданные каждый месяц.

- Файлы изображений для форм 990, 990-EZ и 990-PF, поданные в отдельном штате в течение календарного года, доступны ежеквартально.

- Возвраты, поданные и отображенные в календарном году для форм 990, 990-EZ, 990-PF и 990-T, доступны ежемесячно.

Raw Format: USB-накопители содержат файлы изображений в формате Tag Image File (TIF) для возвратов, выбранных для запрашиваемого месяца или квартала.Связанные файлы связаны друг с другом с помощью индексного файла с разделителями-запятыми. Индексный файл каждого представления содержит восемь индексных полей (EIN, налоговый период, имя налогоплательщика, штат, почтовый индекс, тип декларации, код подраздела и общие активы). Далее следует список файлов TIF, принадлежащих возврату.

Заказ образца USB

Мы предлагаем вам заказать образец USB, если вы не уверены, какой формат вам подходит. Образец будет содержать набор отчетов (например, группу файлов изображений Forms 990, 990-EZ, 990-PF и 990-T).Образец USB доступен только для форм 990, 990-EZ, 990-PF и 990-T.

- Мы можем заказать образец флэш-накопителя USB, если вы не уверены, соответствуют ли данные вашим потребностям.

Образец будет содержать набор отчетов (например, группу файлов изображений Forms 990, 990-EZ, 990-PF и 990-T). Образец флэш-накопителя USB доступен только для форм 990, 990-EZ, 990-PF и 990-T.

Образец будет содержать набор отчетов (например, группу файлов изображений Forms 990, 990-EZ, 990-PF и 990-T). Образец флэш-накопителя USB доступен только для форм 990, 990-EZ, 990-PF и 990-T. - Чтобы заказать образцы USB-накопителей для определения типа необходимого вам формата, отправьте форму 4506-A PDF, а также необходимую плату за каждый образец.

- Плата за образец USB составляет 25 долларов за запрос.

В строках с 5 по 7 формы 4506-A укажите «Образец» и исходный формат рядом с полем для образца формы, который вы запрашиваете.

Возвраты, которых нет на USB

Следующие формы недоступны на USB.

Как заказать бумажные копии

- Заполните форму 4506-A, запрос на публичную инспекцию или копию формы PDF IRS освобожденной организации (см. Инструкции в формате PDF)

- Все запросы должны подаваться в письменной форме по форме 4506-A

(или на бланках для запросов от представителей СМИ) - Заполните только одну форму 4506-A на каждый запрашиваемый EIN

- Неполные формы запроса будут отклонены

- Все запросы должны подаваться в письменной форме по форме 4506-A

- Отправьте по почте или по факсу заполненную форму 4506-A в соответствующий офис IRS (см.

«Куда подавать» в инструкции в формате PDF).Почтовый адрес зависит от типа запроса.

«Куда подавать» в инструкции в формате PDF).Почтовый адрес зависит от типа запроса.

Запросы на копии деклараций освобожденных организаций по телефону не принимаются.

Вам может быть выставлен счет за копирование. См. Подробные инструкции в форме 4506-A.

Информация для включения в ваш запрос бумажных копий

Ваш запрос должен содержать следующую информацию:

- Название организации, подавшей декларацию

- EIN организации

- Тип возврата, который вы запрашиваете

- лет вы запрашиваете

- ФИО, включая контактное лицо

- Почтовый адрес

- Телефонный номер и добавочный номер

- Номер счета UPS (для ночной доставки, если требуется)

Как запросить проверку документа в офисе IRS

Чтобы записаться на прием для проверки документа в офисе IRS:

- Заполните форму 4506-A, запрос на публичную инспекцию или копию формы PDF IRS освобожденной организации (см.

Инструкции в формате PDF)

Инструкции в формате PDF)- Все запросы должны подаваться в письменной форме на форме 4506-A

(или на фирменном бланке для запросов от представителей СМИ) - Заполните только одну форму 4506-A на каждый запрашиваемый EIN

- Неполные формы запроса будут отклонены

- Все запросы должны подаваться в письменной форме на форме 4506-A

- Отправьте по почте вашу заполненную форму 4506-A в соответствующий офис IRS (см. «Куда подавать» в инструкции в формате PDF).Почтовый адрес зависит от типа запроса.

Запросы на копии деклараций освобожденных организаций по телефону не принимаются.

Вы можете бесплатно проверить доступные документы в офисе IRS.

Дополнительная информация

Являются ли налоговые декларации моей компании общедоступными? Консультации для малого бизнеса

4 мин. Читать

Налоговые декларации предприятий в США не публикуются.Ни IRS, ни ваш налоговый составитель не могут передавать какую-либо информацию о ваших налогах третьим лицам без вашего согласия. Это относится как к личным налогам, так и к налогам на прибыль, поскольку некоторые владельцы бизнеса, например индивидуальные предприниматели, сообщают о своих доходах по налогам на доходы физических лиц.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Являются ли налоговые декларации предприятий общедоступными?

Нет, налоговые декларации предприятий в США не публикуются. Информация о корпоративном налоге полностью конфиденциальна. Ни IRS, ни ваш налоговый составитель не могут передавать налоговую информацию друг другу или какой-либо третьей стороне без вашего согласия.

Правовая защита

IRS налагает суровые штрафы на любых составителей налоговых деклараций, которые раскрывают вашу налоговую информацию без вашего согласия. Вы также можете подать против них гражданский иск о возмещении ущерба. Если ваш составитель налоговой декларации когда-либо потребует предоставить информацию о вашей налоговой декларации третьему лицу, вы всегда можете отказаться.

Вы также можете подать против них гражданский иск о возмещении ущерба. Если ваш составитель налоговой декларации когда-либо потребует предоставить информацию о вашей налоговой декларации третьему лицу, вы всегда можете отказаться.

Узнайте о политике конфиденциальности компании, если вам нужна дополнительная информация о том, как передается ваша информация.

Предоставление доступа к налоговым декларациям

Аналогичным образом, IRS не может предоставить налоговую информацию вашему составителю налоговой декларации без вашего разрешения. Вы можете разрешить IRS и / или вашему налоговому составителю делиться информацией друг с другом с помощью формы 8821.

Вам также необходимо предоставить доверенность, если вы хотите, чтобы ваш налоговый составитель, член семьи или другое доверенное лицо обрабатывали ваши налоги и общались с IRS от вашего имени. Вы можете сделать это с помощью формы 2848, согласно The Balance.

Форма 2848 позволит вашему составителю налоговой отчетности действовать от вашего имени, поэтому, если вы хотите, чтобы они только готовили вашу налоговую декларацию, а не принимали решения за вас, используйте только форму 8821.

Организации с обязательным публичным раскрытием информации

Организации, которым не нужно платить налоги, должны сделать свои налоговые декларации общедоступными.Любой представитель общественности может запросить просмотр своих годовых отчетов. Запросы выполняет IRS.

К освобожденным от налогообложения организациям относятся:

- Благотворительность

- Церкви и религиозные организации

- Политические организации

- Частные фонды

- Некоммерческие

Еще спрашивают:

Являются ли налоговые декларации общедоступными?

Налоговые декларации физических лиц не являются общедоступной.Они являются частными, и любое несанкционированное разглашение возвратов или содержащейся в них информации запрещено законом. Согласно Проекту налоговой истории, IRS не может раскрывать какую-либо информацию о налогоплательщиках, за исключением некоторых лиц и агентств с особыми привилегиями.

Являются ли налоговые формы общедоступными?

Нет, налоговые формы не являются публичным документом. Это личная информация. Налоговые формы содержат конфиденциальную информацию и не предназначены для разглашения.

Информация из налоговой формы может быть раскрыта определенным лицам только в том случае, если в этом есть какая-то юридическая необходимость, то есть документы должны быть необходимы для дела.

- Например, если для судебного дела требуется налоговая декларация, судья и юристы смогут просмотреть ваши текущие и прошлые налоговые записи. Заявление о банкротстве — это один из случаев, когда это было бы необходимо, или дела о неоплаченных алиментах. Или, если физическое или юридическое лицо имеет задолженность по налогам перед правительством, агенты IRS и аудиторы будут иметь доступ к налоговой информации, которая поможет им выяснить, сколько вы должны, по словам Саплинга.

При этом налоговые формы не публикуются.Их используют только в суде.

Являются ли налоговые декларации конфиденциальными?

Налоговые декларации и содержащаяся в них информация являются конфиденциальными. Разглашение информации, содержащейся в налоговой декларации, является федеральным правонарушением со стороны государственного служащего или сотрудника негосударственного лица, имеющего доступ к вашей налоговой информации (например, составителя налоговой декларации). Согласно Pocket Sense, это разрешено только в определенных ситуациях, таких как федеральная проверка биографических данных или уголовное разбирательство.

Как потерять статус освобождения от уплаты налогов 501 (c) (3) (без особой попытки) — Центр управления рисками для некоммерческих организаций

Некоммерческой организации легко сохранить свой статус освобождения от уплаты налогов — и так же легко его потерять.

Ежегодно IRS отменяет налоговый статус более 100 501 (c) (3) организаций. Организации, признанные освобожденными от федерального подоходного налога в соответствии с данным разделом Налогового кодекса, включают частные фонды, а также церкви, образовательные учреждения, больницы и многие другие виды общественных благотворительных организаций.

Но эти организации могут сохранить свой статус освобожденных от налогов, если они будут соблюдать правила в шести областях:

- Частное пособие / закупки

- Лоббирование

- Политическая кампания

- Доходы от несвязанного бизнеса (UBI)

- Обязательство по предоставлению годовой отчетности

- Работа в соответствии с заявленной целью (целями) освобождения от уплаты налога

(Примечание: кратко описаны следующие темы.Если вам нужна дополнительная информация о каждой области, посетите виртуальный семинар по статусу освобожденного от налогов на образовательном микро-сайте IRS www.stayexempt.irs.gov.

1. Частная выгода / закупка

Частное пособие : «Деятельность организации, подпадающей под действие 501 (c) (3), должна быть направлена исключительно на какую-то цель, освобожденную от уплаты налогов», — сказал Ричард Кром, штатный сотрудник отдела обучения клиентов и информационно-просветительской работы организаций, освобожденных от налогов.![]() «Его деятельность не должна служить частным интересам или частной выгоде любого человека или организации (кроме организации 501 (c) (3)) более чем несущественно.Цель 501 (c) (3) организации — гарантировать, что она служит общественным интересам, а не частным ».

«Его деятельность не должна служить частным интересам или частной выгоде любого человека или организации (кроме организации 501 (c) (3)) более чем несущественно.Цель 501 (c) (3) организации — гарантировать, что она служит общественным интересам, а не частным ».

Закупки : Концепция закупок гласит, что никакая часть чистой прибыли организации не может приносить пользу частному акционеру или физическому лицу, которое в силу родственных связей с организацией имеет возможность контролировать ее деятельность или влиять на нее.

«Организации в соответствии с 501 (c) (3) запрещено использовать свой доход или активы в пользу инсайдеров (людей, имеющих личный или частный интерес в деятельности организации)», — сказал Кром.«Инсайдеры обычно — это члены совета директоров, должностные лица, директора и важные сотрудники». Он добавил, что запрещенные закупки включают выплату дивидендов, выплату необоснованной компенсации инсайдерам и передачу собственности инсайдерам по цене ниже справедливой рыночной.

Если организация 501 (c) (3) занимается закупками или получением значительной частной выгоды, организация рискует потерять свое освобождение. Кроме того, инсайдеры, виновные в закупках, могут облагаться акцизным налогом.

2.Лоббирование

Когда организация связывается или призывает общественность к контакту с членами или служащими законодательного органа с целью предложения, поддержки или противодействия законодательству, или когда организация выступает за принятие или отклонение законодательства, она лоббирует. «501 (c) (3) организациям разрешено заниматься лоббированием», — сказала Мелани Партнер, исполняющий обязанности директора отдела по обучению и работе с клиентами организаций, освобожденных от налогов. «Однако, если лоббистская деятельность будет значительной, организация рискует потерять статус освобожденной от налогов.Она добавила, что организация может выбрать, чтобы ее лоббистская деятельность измерялась с помощью «теста расходов», чтобы определить, являются ли эти мероприятия существенными. Это известно как выборы 501 (h), названные так в честь раздела Налогового кодекса, в котором прописаны правила проверки расходов.

Это известно как выборы 501 (h), названные так в честь раздела Налогового кодекса, в котором прописаны правила проверки расходов.

«Делая это избрание, организация соглашается не тратить более определенного процента своих общих расходов на лоббирование», — сказал Партнер. «Другой способ измерить лоббистскую активность — это определить, на основе всех соответствующих фактов и обстоятельств, является ли лоббирование организации существенной частью ее общей деятельности.Этот существенный частичный тест является более субъективным методом по сравнению с более математическим, объективным тестом на расходы ».

Организации должны подать форму 5768 «Выборы / аннулирование выборов уполномоченным на это право». 501 (c) (3) Организация, производящая расходы для оказания влияния на законодательство, предварительно подвергнувшись проверке расходов.

3. Политическая деятельность

Всем организациям согласно разделу 501 (c) (3) запрещается прямо или косвенно участвовать или вмешиваться в любую политическую кампанию от имени (или против) любого кандидата, баллотирующегося на государственные должности. Запрет распространяется на все кампании (федеральный, штатный и местный). «Вмешательство в политическую кампанию включает в себя любые действия, направленные на поддержку или противодействие одному или нескольким кандидатам на государственные должности», — сказал Кром, который регулярно обращается к некоммерческим организациям по вопросам соблюдения налогового законодательства. «Запрет распространяется не только на поддержку кандидатов».

Запрет распространяется на все кампании (федеральный, штатный и местный). «Вмешательство в политическую кампанию включает в себя любые действия, направленные на поддержку или противодействие одному или нескольким кандидатам на государственные должности», — сказал Кром, который регулярно обращается к некоммерческим организациям по вопросам соблюдения налогового законодательства. «Запрет распространяется не только на поддержку кандидатов».

Взносы в фонды политической кампании или публичные заявления о позиции (устные или письменные), сделанные организацией или от ее имени в пользу или против любого кандидата на государственную должность, явно нарушают запрет на вмешательство в политическую кампанию.

Раздел 501 (c) (3) организации могут участвовать в некоторых мероприятиях по содействию регистрации избирателей, поощрению участия избирателей и обучению избирателей, но они не могут участвовать в деятельности, которая поддерживает или противодействует любому кандидату на государственную должность. Является ли мероприятие вмешательством в политическую кампанию, зависит от всех фактов и обстоятельств.

Является ли мероприятие вмешательством в политическую кампанию, зависит от всех фактов и обстоятельств.

«Запрет на вмешательство в политическую кампанию не предназначен для ограничения свободы выражения мнений по политическим вопросам лидерами организаций, выступающих от имени самих себя, — сказал Кром.«Лидерам не запрещено говорить о важных вопросах государственной политики. Однако для того, чтобы их организации оставались освобожденными от налогов в соответствии с разделом 501 (c) (3), руководители не могут делать пристрастные комментарии в официальных публикациях организации или на официальных мероприятиях организации ».

4. Несвязанный доход от бизнеса (UBI)

Другой вид деятельности, который потенциально может поставить под угрозу статус организации, освобожденной от уплаты налогов согласно пункту 501 (c) (3), — получение слишком большого дохода от деятельности, не связанной с освобожденной от налога функцией организации.Этот доход поступает от регулярно осуществляемой торговли или бизнеса, который существенно не связан с целью организации, освобожденной от налогообложения. «Организации, которая производит несвязанный бизнес-доход в результате своей несвязанной торговли или бизнеса, возможно, придется платить налоги с этого дохода», — сказал Партнер. «Приносящая доход деятельность должна соответствовать трем условиям, прежде чем доход станет потенциально облагаемым налогом».

«Организации, которая производит несвязанный бизнес-доход в результате своей несвязанной торговли или бизнеса, возможно, придется платить налоги с этого дохода», — сказал Партнер. «Приносящая доход деятельность должна соответствовать трем условиям, прежде чем доход станет потенциально облагаемым налогом».

Во-первых, деятельность должна быть торговлей или бизнесом. Во-вторых, торговля или бизнес должны вестись регулярно.В-третьих, коммерческая деятельность существенно не связана с целью организации, освобожденной от налогообложения. Другими словами, сама деятельность не вносит существенного вклада в достижение цели, освобожденной от уплаты налогов, кроме как путем получения средств.

Некоторые из наиболее распространенных видов деятельности по созданию UBI включают: продажу рекламного места в еженедельных бюллетенях, журналах, журналах или на веб-сайте организации; продажа товаров и публикаций, когда эти продаваемые товары не имеют существенного отношения к освобожденной цели организации; предоставление управленческих или иных подобных услуг другим организациям; и даже некоторые виды деятельности по сбору средств.![]() Как правило, организации, которые генерируют несвязанный коммерческий доход, должны подавать форму 990-T, налоговую декларацию о прибылях и убытках от освобожденных организаций и уплачивать налог с дохода.

Как правило, организации, которые генерируют несвязанный коммерческий доход, должны подавать форму 990-T, налоговую декларацию о прибылях и убытках от освобожденных организаций и уплачивать налог с дохода.

«Организация должна быть осторожна, зарабатывая деньги на деятельности, которая не способствует достижению ее конкретных целей, освобожденных от уплаты налогов», — сказал Партнер. «В дополнение к налогообложению дохода от несвязанной деятельности, если эта деятельность является существенной по отношению к вашей целевой деятельности, освобожденной от налога, вы можете поставить под угрозу свой статус освобожденной от уплаты налога.”

5. Обязательство по предоставлению годовой отчетности

Хотя общественные благотворительные организации 501 (c) (3) освобождены от федерального подоходного налога, большинство из этих организаций имеют обязательства по предоставлению информации в соответствии с Налоговым кодексом, чтобы гарантировать, что они по-прежнему признаются освобожденными от налогов. Кроме того, они также могут нести ответственность за уплату несвязанного налога на прибыль от бизнеса, как описано выше, налога на занятость, акцизных сборов, а также некоторых государственных и местных налогов.

Кроме того, они также могут нести ответственность за уплату несвязанного налога на прибыль от бизнеса, как описано выше, налога на занятость, акцизных сборов, а также некоторых государственных и местных налогов.

Общественные благотворительные организации обычно подают либо Форму 990, Декларацию об освобождении организации от подоходного налога, Форму 990-EZ, Краткую форму декларации организации, освобожденную от налога на прибыль, либо онлайн-форму 990-N, Электронное уведомление (e-Postcard) для налогообложения. Организации, освобожденные от уплаты налогов, не обязаны подавать форму 990 или 990-EZ.

«Тип требуемой формы или уведомления обычно определяется валовой выручкой общественной благотворительной организации и стоимостью ее активов», — сказал Кром. Для налоговых лет, заканчивающихся 31 декабря 2010 г. или позднее, организация может подавать Форму 990-EZ, если ее валовая выручка обычно составляет менее 200 000 долларов США, а общие активы менее 500 000 долларов США на конец года. Если валовая выручка организации составляет 200 000 долларов США или больше, или если ее активы на конец налогового года составляют 500 000 долларов США или более, организация, как правило, должна подавать форму 990.Если годовая валовая выручка организации обычно составляет 50 000 долларов США или меньше, организация может вместо формы 990 или 990-EZ подать онлайн новую форму 990-N, электронное уведомление (электронная открытка) для освобожденных от налогов организаций, не требующих подачи формы 990. или 990-EZ.

Если валовая выручка организации составляет 200 000 долларов США или больше, или если ее активы на конец налогового года составляют 500 000 долларов США или более, организация, как правило, должна подавать форму 990.Если годовая валовая выручка организации обычно составляет 50 000 долларов США или меньше, организация может вместо формы 990 или 990-EZ подать онлайн новую форму 990-N, электронное уведомление (электронная открытка) для освобожденных от налогов организаций, не требующих подачи формы 990. или 990-EZ.

Есть некоторые общественные благотворительные организации, которые не обязаны подавать формы 990 или 990-EZ, включая церкви и определенные церковные организации. Организации могут узнать о регистрации и новых требованиях, применимых к поддерживающим организациям, на веб-сайте IRS Nonprofits and Charities.

«IRS удалит многие организации, ранее признанные освобожденными от налогов, из своего главного файла в соответствии с положениями Закона о пенсионной защите от 2006 года», — сказал Кром. «Закон требует, чтобы все освобожденные от налогов организации, за исключением церквей и церковных организаций, подали годовой отчет в IRS. И если они не делают этого в течение трех лет подряд, они автоматически теряют статус освобожденного от уплаты налогов ».

«Закон требует, чтобы все освобожденные от налогов организации, за исключением церквей и церковных организаций, подали годовой отчет в IRS. И если они не делают этого в течение трех лет подряд, они автоматически теряют статус освобожденного от уплаты налогов ».

За последние несколько лет IRS провело обширную информационно-разъяснительную работу, чтобы напомнить организациям, освобожденным от налогов, об этом новом юридическом требовании и подавать документы вовремя.«Было много организаций, о которых мы все еще не слышали, и мы опубликуем список этих отозванных организаций на веб-сайте IRS в феврале 2011 года», — сказал Кром.

Если организация обнаруживает, что ее статус освобождения от уплаты налогов был автоматически отменен из-за отсутствия подачи документов, и она хочет восстановить свой статус освобождения от налогов, ей необходимо будет повторно подать заявку и уплатить соответствующий сбор с пользователя. Для получения дополнительной информации об этом процессе посетите страницы благотворительных и некоммерческих организаций на веб-сайте IRS.

6.Эксплуатация в соответствии с заявленной освобожденной целью (целями)