Как узнать сколько у меня пенсионных баллов: Узнать количество пенсионных баллов по СНИЛС

Узнать количество пенсионных баллов по СНИЛС

События

Карточка, содержащая одиннадцатизначный индивидуальный код, является страховым свидетельством регистрации гражданина России в Пенсионном фонде. СНИЛС

Узнать количество пенсионных баллов по СНИЛС. Пенсионные накопления: как узнать сумму по СНИЛС в ПФР

Обеспечение своей будущей пенсии волнует каждого работающего человека. Людям непросто разобраться со своими пенсионными накоплениями, особенно в современных условиях, когда пенсионная система в течение нескольких последних лет подвергается серьезным реформам. Принципы, по которым начисляются накопления, уже несколько раз были изменены: Пенсия разделилась на две части – страховую и накопительную. Стало возможно вкладывать средства не только в государственный, но и в альтернативные пенсионные фонды. Средства для пенсионеров, продолжающих работать, учитываются отдельной статьей.

Нововведений множество, и если человек теряется в них, стараясь понять, какие средства и где именно накапливаются для его будущей пенсии, СНИЛС может прийти на помощь.

Итак, обо всём по порядку.

Как узнать пенсионные накопления по номеру СНИЛС онлайн? Варианты поиска информации о пенсии по СНИЛС

Информация о средствах на расчетном счете в государственном или негосударственном пенсионном фонде является конфиденциальной. Однако, владелец счета, зарегистрированный в ПФР или НПФ, имеет на нее полное право. Это право подтверждается номером СНИЛС, находящимся на унифицированной именной карточке. Поэтому этот номер является ключом к получению сведений о пенсионных накоплениях.

У граждан РФ есть несколько способов прояснить для себя интересующий их вопрос. Как узнать пенсионные накопления по номеру СНИЛС? Личное обращение в ПФР. Визит в любое отделение Пенсионного фонда способен снять множество вопросов, касающихся пенсионных накоплений. Для этого нужно иметь с собой страховое свидетельство (пластиковую карту СНИЛС) и удостоверение личности.

Застрахованное лицо получит всю нужную информацию без каких-либо трудностей и проволочек. Как узнать пенсионные накопления по номеру СНИЛС онлайн, не выходя из дома. Современные технологии позволяют проверять свой пенсионный «баланс» легко и просто: достаточно быть пользователем сети Интернет и зарегистрироваться на портале государственных услуг. Есть возможность найти сведения и на официальном сайте Пенсионного фонда, новая версия которого заработала в 2015 году. Негосударственные пенсионные фонды также имеют свои официальные сайты, которые информируют клиентов о состоянии их пенсионного счета.

Застрахованное лицо получит всю нужную информацию без каких-либо трудностей и проволочек. Как узнать пенсионные накопления по номеру СНИЛС онлайн, не выходя из дома. Современные технологии позволяют проверять свой пенсионный «баланс» легко и просто: достаточно быть пользователем сети Интернет и зарегистрироваться на портале государственных услуг. Есть возможность найти сведения и на официальном сайте Пенсионного фонда, новая версия которого заработала в 2015 году. Негосударственные пенсионные фонды также имеют свои официальные сайты, которые информируют клиентов о состоянии их пенсионного счета.ВАЖНО! Информация о накопительной доле пенсии, если она размещена в негосударственном пенсионном фонде, не будет отражена на портале госуслуг. Запрос об интересующих сведениях надо производить только на соответствующих официальных сайтах тех или иных НПФ.

gosuslugi.ru). Для регистрации вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту). Ранее ключом для регистрации была карточка с номером СНИЛС, но сейчас процедура регистрации упростилась. Если вы ранее были зарегистрированы на этом портале, авторизуйтесь, введя мобильный телефон (или электронную почту) и пароль. На главной странице сайта в блоке «Популярное на портале» выберите пункт «Проверить пенсионный счет» или через «Каталог услуг» -> «Пенсия, пособия и льготы» выберите пункт «Извещение о состоянии лицевого счета в ПФР». На открывшейся странице кликаем синюю кнопку «Получить услугу» (придется немного подождать). На завершающем этапе вам откроется страница, где в пункте 2 «Сведения о состоянии индивидуального лицевого счета» вы можете либо сохранить на компьютере, либо открыть в браузере файл со сведениями о вашей пенсии. Также вы можете распечатать эту выписку через свой «Личный кабинет».

gosuslugi.ru). Для регистрации вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту). Ранее ключом для регистрации была карточка с номером СНИЛС, но сейчас процедура регистрации упростилась. Если вы ранее были зарегистрированы на этом портале, авторизуйтесь, введя мобильный телефон (или электронную почту) и пароль. На главной странице сайта в блоке «Популярное на портале» выберите пункт «Проверить пенсионный счет» или через «Каталог услуг» -> «Пенсия, пособия и льготы» выберите пункт «Извещение о состоянии лицевого счета в ПФР». На открывшейся странице кликаем синюю кнопку «Получить услугу» (придется немного подождать). На завершающем этапе вам откроется страница, где в пункте 2 «Сведения о состоянии индивидуального лицевого счета» вы можете либо сохранить на компьютере, либо открыть в браузере файл со сведениями о вашей пенсии. Также вы можете распечатать эту выписку через свой «Личный кабинет».Узнать количество пенсионных баллов по СНИЛС. Узнаём про будущую пенсию через сайт ПФР

Если вы предпочитаете воспользоваться прямым поиском информации, обратившись к «первоисточнику», то можно воспользоваться официальным сайтом ПФР.

С января 2015 года в нем функционирует новый раздел «Личный кабинет застрахованного лица». С его помощью можно уточнить, какое количество ИПК (индивидуальных пенсионных коэффициентов) накопил гражданин, а также какой у него на данный момент стаж.

С января 2015 года в нем функционирует новый раздел «Личный кабинет застрахованного лица». С его помощью можно уточнить, какое количество ИПК (индивидуальных пенсионных коэффициентов) накопил гражданин, а также какой у него на данный момент стаж.Новые возможности для пользователей позволяют рассчитать приблизительные ИПК для каждого года. Кроме этого, вам доступны: усовершенствованный пенсионный онлайн-калькулятор; возможность распечатки полученного извещения о состоянии пенсионного счета; информация о периодах работы на том или ином месте и взносах, которые начисляли те или иные работодатели.

В личном кабинете на сайте Пенсионного фонда России запущены новые сервисы, связанные с предоставлением двух государственных услуг: назначением профессиональных доплат к пенсии бывшим работникам гражданской авиации и угольной промышленности, а также назначением дополнительного материального обеспечения за выдающиеся достижения и заслуги.

Напомним, правом на профессиональную доплату к пенсии пользуются члены летных экипажей воздушных судов гражданской авиации, включая пилотов, штурманов, бортовых инженеров и механиков, а также работники организаций угольной промышленности, к которым, например, относятся горнорабочие, проходчики, забойщики и машинисты.

Напомним, правом на профессиональную доплату к пенсии пользуются члены летных экипажей воздушных судов гражданской авиации, включая пилотов, штурманов, бортовых инженеров и механиков, а также работники организаций угольной промышленности, к которым, например, относятся горнорабочие, проходчики, забойщики и машинисты.Дополнительное материальное обеспечение за выдающиеся достижения и заслуги назначается Героям России и Советского Союза, гражданам, награжденным орденом «За заслуги перед Отечеством», орденом Трудовой Славы, олимпийским чемпионам и некоторым другим категориям.

Подать заявление на указанные виды выплат Пенсионного фонда теперь можно в электронной форме через сайт ПФР, используя сервисы личного кабинета. Все электронные услуги и сервисы ПФР собраны на едином портале es.pfrf.ru. Для получения большинства услуг требуется подтвержденная учетная запись в ЕСИА (Единой системе идентификации и аутентификации, esia.gosuslugi.ru).

Поделиться новостью

Как узнать сколько баллов на пенсионном счете

Действующее пенсионное законодательство предусматривает такое понятие, как индивидуальный пенсионный коэффициент, который по привычке продолжают называть пенсионными баллами.

От его величины зависит не только размер будущего обеспечения, на которое может претендовать лицо после выхода на заслуженный отдых, но и само право на получение государственной пенсии (а не социального пособия). Вот почему крайне важно регулярно отслеживать его изменение и правильность учета Пенсионный фондом РФ. А как это сделать – вы узнаете в нашей статье.

Содержание

- 1 Что такое пенсионные баллы

- 2 Как узнать сколько пенсионных баллов на счете

- 2.1 На сайте госуслуг

- 2.2 На сайте ПФР

- 3 Если данные недостоверные неверные

- 4 Полезное видео

Что такое пенсионные баллы

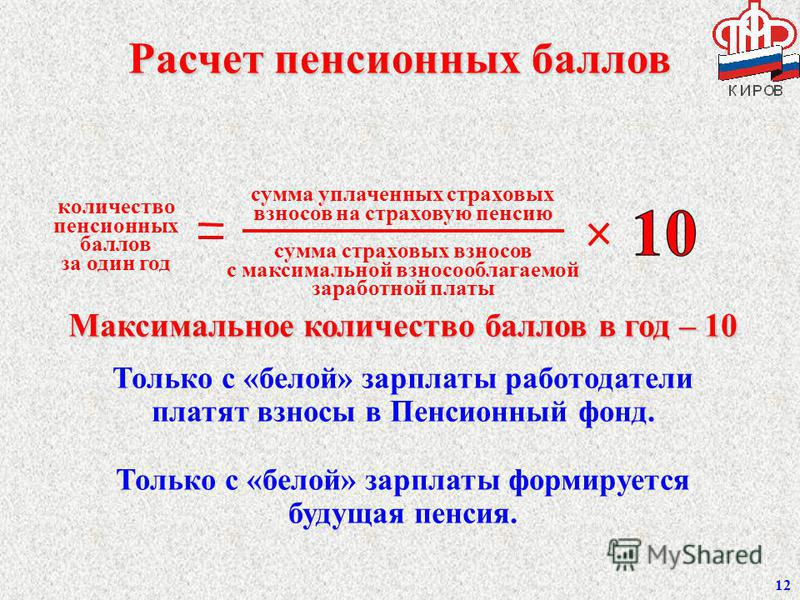

Пенсионные баллы или индивидуальный пенсионный коэффициент (ИПК) – это показатель, влияющий на размер страховой пенсии. Он рассчитывается по формуле страховая пенсия = ИПК * стоимость 1 коэффициента, утвержденную на соответствующий год + фиксированная выплата.

Он рассчитывается по формуле страховая пенсия = ИПК * стоимость 1 коэффициента, утвержденную на соответствующий год + фиксированная выплата.

Количество баллов зависит от размеров страховых отчислений, которые были перечислены самим гражданином или его работодателем в соответствующем периоде. Также для возникновения права на заслуженный отдых необходимо наличие минимально установленного размера ИПК (30 в 2025 году).

Как узнать сколько пенсионных баллов на счете

Существует несколько вариантов проверить интересующую информацию. Узнать самую достоверную информацию о количестве своих пенсионных баллов можно при личном визите в территориальное отделение Пенсионного фонда.

Хотя, по существу, сведения формируются из общей электронной базы, у гражданина при непосредственном обращении будет иметься возможность сразу же задать интересующие вопросы и получить исчерпывающую консультацию. Также существует несколько возможностей выяснения количества пенсионных баллов в режиме онлайн.

На сайте госуслуг

Для получения электронной выписки из индивидуального лицевого счета лица, застрахованного в системе обязательного пенсионного страхования, в любом случае потребуется подтвержденная (авторизованная) регистрация на портале государственных услуг.

При наличии таковой необходимо:

- Войти в личный кабинет на сайте gosuslugi.ru.

- В поисковой строке ввести наименование органа, предоставляющего услугу, – ПФР (достаточно сокращенного наименования).

- В появившемся перечне нажать на наименование органа.

- В предложенном списке выбрать «Извещение о состоянии лицевого счета».

- На загрузившейся странице в меню справа нажать на кнопку «Получить услугу».

- Выбрать способ доставки документа (отправить на электронную почту, сохранить на компьютер, ознакомиться непосредственно на сайте).

Процедура предоставления услуги осуществляется в режиме реального времени и занимает не более 2 минут (обычно – несколько секунд). Количество пенсионных баллов будет отражено в п. 1 документа. В столбце 4 таблицы указана величина ИПК до 2015 года, а также отдельно по периодам. Общий размер коэффициента указан внизу таблицы.

Количество пенсионных баллов будет отражено в п. 1 документа. В столбце 4 таблицы указана величина ИПК до 2015 года, а также отдельно по периодам. Общий размер коэффициента указан внизу таблицы.

На сайте ПФР

Получить интересующую нас информацию на сайте пенсионного ведомства еще проще (но для этого также потребуется наличие подтвержденного аккаунта на государственных услугах).

Для этого необходимо:

- Перейти на сайте Пенсионного фонда.

- Выбрать пункт меню «Личный кабинет гражданина».

- Войти, используя свой аккаунт в ЕСИА (логин и пароль на портале госуслуг).

Индивидуальный пенсионный коэффициент будет отображен в самом верху экрана. При необходимости получить дополнительную информацию, в частности, сведения о периодах деятельности, за которые начислялись баллы, и их количество, следует также сформировать выписку следующим образом:

- В графе «Индивидуальный лицевой счет» выбрать «Получить информацию о сформированных пенсионных правах».

- В меню справа нажать на «Сведения о стаже и заработке, отражённые на Вашем индивидуальном лицевом счете».

- На странице появятся все сведения, включая ИПК.

При необходимости получения электронного документа вместо пункта 2 необходимо выбрать «Получить сведения о состоянии индивидуального лицевого счета», после чего нажать на кнопку «Запросить». В ответ загрузится документ, который можно сохранить на компьютер или изучить непосредственно на сайте.

Если данные недостоверные неверные

Несмотря на автоматизацию процесса передачи данных в ПФ РФ и взаимодействия между госорганами друг с другом и организациями, никто не застрахован от ошибки в учете сведений, имеющих значения для назначения обеспечения и его величины. Такая ошибка может произойти как по вине работодателя, так и вследствие недоработки Пенсионного фонда.

В случае обнаружения ошибки или неточности в выписке (включая подсчет или количество баллов), можно действовать следующими способами:

- обратиться к работодателю за уточнением правильно переданных в ПФР данных в отношении конкретного работника;

- через онлайн-приемную на официальном сайте Пенсионного фонда направить обращение о разъяснении причин допущенных ошибок;

- обратиться лично в клиентскую службу ПФР по месту жительства (фактической регистрации) для получения консультации;

- направить письменное обращение в ПФ РФ с требованием разъяснить ситуацию и принять исчерпывающие меры по устранению недостоверной информации.

Также от гражданина могут потребоваться дополнительные документы, подтверждающие его доводы и аргументы. В частности, таковыми могут служить трудовые книжки, трудовые договоры или договоры гражданско-правового характера, справка об уходе за престарелым человеком и т.п.

Важно! В формируемых и предоставляемых электронных выписках о состоянии индивидуального лицевого счета, включая информацию об ИПК, не содержатся периоды, которые засчитываются в страховой стаж, но не предполагают отчислений. Сведения о периодах осуществления социально значимой деятельности (общественные работы, уход за инвалидом, престарелым человеком и т.п.), учитываемой для расчета минимального стажа, дающего право на пенсию, можно получить только при личном визите в ПФР.

Существует несколько способов узнать размер своего индивидуального пенсионного коэффициента. Причем сделать этом можно за экраном компьютера, не выходя из дома, запросив выписку через интернет или просто посетив личный кабинет на сайте пенсионного ведомства.

Полезное видео

Еще больше информации смотрите в видео:

Проверить мою пенсию и пенсионные сбережения

Чтобы убедиться, что вы на пути к достижению пенсионных целей, важно регулярно проверять свои пенсионные сбережения. Это поможет вам оценить доход, который они могут получить, когда вы выйдете на пенсию. Если в ваших сбережениях есть дефицит, чем раньше вы его обнаружите, тем легче будет его исправить.

Что в этом руководстве

- С чего начать и какие цифры использовать

- Получите оценки ваших потенциальных источников пенсионного дохода

- Проверьте свой прогресс, используя нашу таблицу планирования выхода на пенсию

- Ваши следующие шаги

С чего начать и какие цифры использовать

Ниже мы поясняем, где можно найти примерный размер ежемесячного пенсионного дохода, который вы можете ожидать от различных видов пенсий.

Вам не нужно беспокоиться о влиянии инфляции в период до выхода на пенсию, поскольку приведенные ниже пенсионные отчеты и прогнозы дают оценку вашего будущего пенсионного дохода в «сегодняшних деньгах».

Имейте в виду, что все оценки показаны до налогообложения.

Наверх

Получите оценки ваших потенциальных источников пенсионного дохода

Соберите информацию обо всех ваших пенсиях, сбережениях и инвестициях. Получив их, получите оценки от каждого из них, чтобы понять, сколько денег вы можете получить из всех источников, когда выйдете на пенсию, включая другие сбережения и инвестиции.

Проверьте свою государственную пенсию

Рекомендуется регулярно запрашивать справку о государственной пенсии, чтобы вы могли видеть, сколько вы уже накопили.

Вы можете подать заявление на его получение через Интернет, по телефону или по почте, если вам исполнилось 16 лет и вам осталось не менее 30 дней до достижения пенсионного возраста.

Проверьте свои установленные пособия (последняя заработная плата) пенсии

Эти пенсионные выплаты зависят от вашей зарплаты и продолжительности участия в программе.

Эти пенсионные схемы также известны как «последняя заработная плата» или «средняя за карьеру».

Как правило, это пенсионные программы государственного сектора или более старые программы на рабочем месте.

Если вы принадлежите к одному из них, ваш пенсионный фонд обычно высылает вам отчет о годовом пособии.

Если вы не получили выписку, вы можете запросить ее.

Выписка показывает, какую пенсию вы можете получать. Можно предположить, что вы берете свою необлагаемую налогом единовременную сумму наличными.

Проверьте свои установленные взносы (покупка денег) пенсии

С помощью этих схем вы накопите кучу денег, которые затем сможете использовать, чтобы обеспечить себе доход после выхода на пенсию.

Стоимость вашего банка основана на:

- ваших вкладах

- взносы вашего работодателя (если применимо)

- возврат инвестиций и налоговые льготы.

Схемы с установленными взносами включают пенсии по месту работы и персональные пенсии.

Схемы могут осуществляться через страховую компанию или основного поставщика траста, или вы можете быть участником индивидуальной схемы, созданной вашим работодателем.

В ваших ежегодных отчетах будет указана оценка вашей будущей стоимости горшка, а также регулярный пенсионный доход, который ваша пенсия должна получать. Это основано на том, что вы используете свою пенсионную корзину для покупки гарантированного дохода на всю жизнь (известного как аннуитет). Но у вас есть другие варианты.

Проверьте другие источники вашего пенсионного дохода

Помимо пенсии у вас могут быть другие сбережения и инвестиции, которые принесут вам доход после выхода на пенсию. Например, денежные вклады, инвестиции на основе акций или недвижимость, которую вы сдаете в аренду. Вы также можете получить утверждения или иллюстрации к ним.

Вы можете указать все свои источники будущих доходов, включая другие сбережения и инвестиции, которые у вас есть.

Наверх

Проверьте свой прогресс, используя нашу таблицу планирования выхода на пенсию

Чтобы выяснить, достаточно ли вы платите на свою пенсию, вам нужно иметь представление о том, какие расходы вам придется нести на пенсии и какой образ жизни вы хотели бы.

Учитывайте основные расходы, такие как оплата еды и коммунальных услуг, а также такие расходы, как развлечения и праздники.

Чтобы помочь вам в этом, вы можете загрузить и заполнить нашу таблицу «Бюджетирование при выходе на пенсию» (открывается в новом окне) (PDF/A, 74 КБ).

Не знаете, с чего начать? Уровень жизни на пенсии, подготовленный Ассоциацией пенсий и пожизненных сбережений, показывает, как выглядит жизнь на пенсии на трех разных уровнях. И он показывает, сколько будет стоить ряд обычных товаров и услуг для каждого уровня. Это может стать отправной точкой, которая поможет вам определить, сколько денег вам нужно будет платить на пенсию.

Или, чтобы помочь вам сравнить, какой доход вы могли бы иметь, когда вы выйдете на пенсию, с тем, какой доход вам может понадобиться — используйте наш пенсионный калькулятор.

Наверх

Ваши следующие шаги

Считаете ли вы, что накопили достаточно средств или чувствуете, что вам не помешала бы дополнительная помощь, на нашем сайте для вас есть другие руководства.

Здорово, если ваши сбережения идут по плану. Но есть вещи, которые вы можете сделать, чтобы заставить их работать на вас еще усерднее.

Вы думаете, что потеряли часть своей пенсии?

Наверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Досрочный выход на пенсию | The Western Conference of Teamsters Pension Trust

В этом разделе разъясняются четыре вида досрочного выхода на пенсию и правила, применимые к каждому из них. Если вы соответствуете критериям PEER или Правилу 84 или имеете недавнее страховое покрытие, размер вашего пособия выше. Вы должны выйти на пенсию, чтобы получать досрочное пенсионное пособие.

Важные темы

Типы преимуществ досрочного выхода на пенсию

Правило Peer

84

с недавним покрытием

без недавнего охвата

Сумма досрочного выхода на пенсию

пособий по досрочному выходу на пенсию для участников с правами собственности, которые выходят на пенсию до своего обычного пенсионного возраста (65 лет):

- Пособия по досрочному выходу на пенсию в рамках программы PEER.

- Пособия по досрочному выходу на пенсию в соответствии с Правилом 84.

- Пособия по досрочному выходу на пенсию с недавним покрытием.

- Пособия по досрочному выходу на пенсию без недавнего покрытия.

Требования для получения четырех видов пособий во многом схожи. Но дата, которую вы выберете в качестве даты вступления в силу пенсии , и сумма вашего ежемесячного пособия могут различаться в зависимости от того, какое пособие при досрочном выходе на пенсию вы получаете.

Поскольку большинство из этих досрочных пенсионных пособий доступны только участникам с недавним страховым покрытием при выходе на пенсию, дополнительную информацию см. в разделе «Недавнее страховое покрытие».

Как правило, у вас есть недавнее страховое покрытие при выходе на пенсию, если вы отработали не менее 1500 оплачиваемых часов в течение 60-месячного периода, заканчивающегося непосредственно перед датой вступления в силу вашей пенсии.

Если у вас есть недавнее страховое покрытие после того, как вы отработаете 25 лет страховых взносов, оно станет вашим навсегда. Вы заблокировали свою недавнюю защиту покрытия.

Щелкните здесь, чтобы просмотреть краткую информацию об этих четырех видах досрочного выхода на пенсию, доступных участникам с правом собственности. В нем кратко описаны квалификационные требования, самая ранняя дата выхода на пенсию и размер пособия для каждого типа.

Прежде чем вы сможете начать получать пособие по досрочному выходу на пенсию, вы должны считаться пенсионером с работы . Нажмите здесь для получения информации о правилах выхода на пенсию. Если вы не соблюдаете эти правила, ваша пенсия аннулируется. Вы должны вернуть все полученные вами пособия и повторно подать заявление на пенсию, если вы соответствуете всем требованиям, предъявляемым к выходу на пенсию.

Если вы выходите на пенсию до достижения 65 лет, вы теряете право на получение пенсионного пособия за любой календарный месяц, если вы работаете на условиях приостанавливаемой работы и количество часов, которое вы отработали, равно или превышает применимое часов ограничение . Эти правила применяются только в возрасте до 65 лет.

В разделе Работа после выхода на пенсию более подробно разъясняются эти правила и то, как ваше повторное трудоустройство после выхода на пенсию может повлиять на ваше право на получение пенсионных пособий. Важно, чтобы вы обращались в свой административный офис, если у вас есть какие-либо вопросы относительно работы после выхода на пенсию.

Сумма досрочного выхода на пенсию

Независимо от того, какой вид досрочного выхода на пенсию вы получаете, сумма всегда основана на вашем обычном выходе на пенсию.

Помните, что ваше обычное пенсионное пособие составляет в сумме из:

- Среднее пятилетнее пособие за покрываемую работу до 1987 г. (см. Среднее пятилетнее пособие) и

- Пособие по вашему страховому счету для покрываемой занятости в 1987 г. и позже (см. Пособие по страховому счету).

Факторы досрочного выхода на пенсию

Ваше пособие при досрочном выходе на пенсию рассчитывается путем умножения вашего обычного пенсионного пособия на ваш коэффициент досрочного выхода на пенсию .

Щелкните здесь, чтобы просмотреть Таблицу 8, в которой показан неполный список коэффициентов досрочного выхода на пенсию для каждого вида досрочного выхода на пенсию. Этот коэффициент зависит от вашего точного возраста на дату вступления в силу пенсии и вида досрочного выхода на пенсию, на который вы имеете право.

Как показано в Таблице 8, программы PEER позволяют вам досрочно выйти на пенсию с неограниченным пособием в любом возрасте после того, как вы получите право на участие в программе. Если у вас есть недавнее страховое покрытие, вы можете выйти на пенсию досрочно с неуменьшенным пособием в возрасте 62 лет или позже.

Ниже описаны все четыре вида досрочного выхода на пенсию.

Досрочный выход на пенсию в соответствии с PEER

Программа по расширенному досрочному выходу на пенсию (PEER) позволяет участникам с длительным стажем выйти на пенсию до 62 лет с выплатами, которые не уменьшаются при досрочном выходе на пенсию.

Три уровня PEER

Существует три уровня PEER (PEER/84, PEER/82 и PEER/80), каждый со своим возрастом и требованиями к страховым взносам (объяснено выше).

Чтобы участвовать в одном из этих уровней, ваше застрахованное подразделение должно договориться о дополнительном взносе PEER, выплачиваемом вашим застрахованным работодателем в дополнение к основной ставке взноса.

Соответствие требованиям

Чтобы иметь право на получение досрочного выхода на пенсию в соответствии с PEER, вы должны соответствовать всем из следующих требований PEER:

- Быть наделенным правом и моложе 62 лет, и

- Иметь недавнее страховое покрытие при выходе на пенсию и

- Соответствовать возрастным требованиям и страховым взносам в соответствии с уровнем PEER, оговоренным в вашем пенсионном соглашении, и

- Отработать не менее 1000 оплачиваемых часов в соответствии с вашим пенсионным соглашением PEER в течение 24 месяцев, заканчивающихся непосредственно перед датой вступления в силу вашей пенсии, или иметь ранее заблокировал в ваше покрытие PEER после того, как вы отработали 25 или более лет. (См. раздел Защита от блокировки PEER.)

Тот факт, что вы можете работать по соглашению PEER сейчас или позже, не означает, что вы имеете право на получение повышенных пособий по досрочному выходу на пенсию.

PEER Пенсионное соглашение. Пенсионное соглашение, по которому вы работаете, квалифицируется как пенсионное соглашение PEER, если соблюдены два требования :

- Ваш работодатель и ваш местный профсоюз должны письменно договориться об участии в одном уровне PEER для всех сотрудников, на которых распространяется пенсионное соглашение. Совет попечителей должен принять эти выборы для участия в PEER.

- Ваш работодатель должен согласиться делать дополнительные взносы PEER в План за вашу работу (и за работу всех других сотрудников, на которых распространяется пенсионное соглашение).

Вы можете узнать, работаете ли вы по пенсионному соглашению PEER (и если да, то на каком уровне PEER), обратившись в свой административный отдел.

Дополнительные взносы PEER. Чтобы участвовать в одном из трех уровней PEER (PEER/84, PEER/82 или PEER/80), ваше застрахованное подразделение должно договориться о дополнительном взносе PEER, выплачиваемом вашим работодателем в дополнение к основной ставке взноса.

Процент дополнительного взноса для PEER/84 составляет 6,5% от ваших основных взносов работодателя. Каждый уровень выше PEER/84 требует дополнительного 5% дополнительного платежа от вашего работодателя:

- PEER/84 – 6,5%

- PEER/82 – 11,5%

- PEER/80 – 16,5%

Дополнительные взносы PEER не используются для расчета вознаграждений по Плану. Они помогают оплачивать повышенные досрочные пенсионные пособия через PEER.

Год страховой службы. Вы зарабатываете один 90 139 лет страховой службы 90 140 за каждый календарный год, в котором вы отработали не менее 500 оплачиваемых часов. За каждый календарный год вы можете заработать только один год добровольной службы. Прошлое место работы и часы работы, которые не покрываются, не засчитываются в количество лет вашей страховой службы. Например, часы отсутствия по инвалидности не считаются оплачиваемыми часами.

1000 часов Требование. Есть два способа встретить Требование 1000 часов .

- Если у вас менее 25 лет страхового стажа, вы должны отработать не менее 1000 оплачиваемых часов в соответствии с вашим пенсионным соглашением PEER за 24-месячный период, заканчивающийся непосредственно перед датой вступления вашей пенсии в силу, или

- Если у вас есть 25 или более лет страхового стажа, вы можете выполнить требование в 1000 часов, если у вас есть защита блокировки PEER. (См. раздел Защита от блокировки PEER.)

Любые покрываемые часы, отработанные вами в соответствии с пенсионным соглашением PEER, которые не относятся к применимому 24-месячному периоду, не засчитываются в счет выполнения требования в 1000 часов.

Покрываемые часы, которые вы отработали в день вступления в силу вашей пенсии или после нее, не засчитываются в счет 1000 часов.

Применяется специальное правило, если ваша переговорная единица договаривается о более высоком уровне РАВЕНСТВА. Если у вас менее 25 лет страхового стажа, вы выполняете требование в 1000 часов для этого более высокого уровня только в том случае, если вы заработаете не менее 1000 часов PEER на более высоком уровне PEER за 24-месячный период непосредственно перед датой вступления вашей пенсии в силу. Если у вас есть 25 лет страховой службы, вы выполняете требование в 1000 часов для более высокого уровня PEER, имея 1000 часов PEER на более высоком уровне PEER в течение любого 24-месячного периода, заканчивающегося после 25-го года вашей страховой службы.

Сумма пособия

Ваше пособие по досрочному выходу на пенсию по программе PEER равно 100% вашего обычного пенсионного пособия, независимо от того, в каком возрасте вы решили выйти на пенсию.

Эта сумма предполагает, что вы выбрали пожизненную пенсию. Если вы выберете форму выплаты, отличную от пожизненной пенсии, размер вашего пособия будет другим. Нажмите здесь для получения информации о вариантах оплаты.

Нажмите здесь, чтобы увидеть пример, показывающий пример расчета досрочного выхода на пенсию с помощью PEER.

Блокировка защиты PEER

Ваш план включает функцию блокировки , которая помогает защитить ваше право на участие в Программе расширенного досрочного выхода на пенсию (PEER). С помощью этой функции вы можете зафиксировать свое покрытие PEER после 25 или более лет страховой службы.

Если вы проработали 25 лет, оплачивая страховые взносы, вы можете зафиксировать страховое покрытие PEER, отработав не менее 1000 оплачиваемых часов в соответствии с вашим пенсионным соглашением PEER в течение любого 24-месячного периода, заканчивающегося в день или после 25-летия вашего страхового стажа.

Эта фиксированная защита означает, что даже если по какой-либо причине ваша застрахованная занятость прекращается, вы можете выйти на пенсию по программе PEER, как только у вас будет необходимое количество баллов PEER для выхода на пенсию ниже вашего уровня PEER.

Нажмите здесь, чтобы увидеть пример, показывающий, как защита привязки к программе PEER помогает участнику, уволившемуся с работы по страховой программе с 25-летним страховым стажем, но до того, как он получит право на участие в программе PEER.

Дата вступления в силу пенсии

Вы можете выбрать, чтобы получение досрочного выхода на пенсию по программе PEER начиналось с первого числа любого месяца после выполнения всех требований программы PEER. Имейте в виду, что в соответствии с PEER вы должны выполнить требование в 1000 часов в течение 24 месяцев, заканчивающихся непосредственно перед датой вступления в силу вашей пенсии (если только вы уже не зафиксировали свое покрытие PEER ранее).

Ваша пенсия не может быть начата до тех пор, пока вы не прекратите работу у застрахованных работодателей и бывших застрахованных работодателей, включая незастрахованных работодателей. (См. Увольнение с работы.)

Вы должны подать заявление на получение пособий в свой Административный отдел. Щелкните здесь для получения информации о том, как подать заявление на получение пособий, и выберите дату вступления в силу пенсии.

Досрочный выход на пенсию в соответствии с правилом 84

Правило от 84 позволяет участникам с большим стажем работы, которые не имеют права на участие в программе PEER, выходить на пенсию в любом возрасте (даже до 55 лет). В отличие от PEER, пособия при досрочном выходе на пенсию в соответствии с Правилом 84 сокращаются, но все же выше, чем при других видах пособий при досрочном выходе на пенсию, выплачиваемых в том же возрасте.

Чтобы иметь право на получение досрочного выхода на пенсию в соответствии с Правилом 84, вы должны соответствовать всем трем из следующих требований:

- Быть обеспеченным и моложе 62 лет и

- Иметь недавнее страховое покрытие при выходе на пенсию и

- Соответствовать требованиям к возрасту и страховым взносам в соответствии с Правилом 84.

Нажмите здесь, чтобы узнать, как работают правила возраста и страховых взносов в соответствии с Правилом 84, исходя из вашего возраста в полных годах на дату вступления в силу вашей пенсии.

Сумма пособия

Ваше пособие досрочного выхода на пенсию в соответствии с Правилом 84 рассчитывается путем умножения вашего обычного пособия на пенсию на коэффициент досрочного выхода на пенсию . Нажмите здесь, чтобы увидеть неполный список факторов досрочного выхода на пенсию. Ваш собственный коэффициент досрочного выхода на пенсию основан на вашем точном возрасте (в полных годах и месяцах) на дату вступления вашей пенсии в силу.

Эта сумма предполагает, что вы выбрали пожизненную пенсию. Если вы выберете форму выплаты, отличную от пожизненной пенсии, размер вашего пособия будет другим. Щелкните здесь для получения информации о вариантах выплаты пособий.

Щелкните здесь, чтобы просмотреть образец расчета пособия при досрочном выходе на пенсию в соответствии с Правилом 84.

Дата вступления в силу пенсии

Вы можете выбрать, чтобы получение пособия при досрочном выходе на пенсию начиналось первого числа любого месяца после того, как вы впервые получили право на досрочный выход на пенсию в соответствии с Правилом 84. Однако ваша пенсия не может начаться до тех пор, пока вы не прекратите всю работу на застрахованных работодателей и бывших застрахованных работодателей, включая незастрахованную занятость. (См. Увольнение с работы.)

Вы должны подать заявление на получение пособий в свой Административный отдел. Щелкните здесь для получения информации о том, как подать заявление на получение пособий и как выбрать дату вступления в силу пенсии.

Досрочный выход на пенсию с недавним страховым покрытием

Если вы имеете право на пенсию и имеете недавнее страховое покрытие при выходе на пенсию, вы можете выйти на пенсию уже в возрасте 62 лет с пособием, которое не уменьшается при досрочном выходе на пенсию. Если вам еще нет 62 лет, вы можете выйти на пенсию уже в возрасте 55 лет, но при досрочном выходе на пенсию размер вашего пособия уменьшается. Ваше пособие может по-прежнему быть выше, чем если бы у вас не было недавнего страхового покрытия при выходе на пенсию.

Чтобы иметь право на получение этого досрочного выхода на пенсию, вы должны соответствовать всем следующим требованиям:

- Быть наделенным и

- Иметь недавнее страховое покрытие при выходе на пенсию и

- Быть не моложе 55 лет.

Сумма пособия

Ваше пособие досрочного выхода на пенсию с недавним покрытием рассчитывается путем умножения вашего обычного пособия на пенсию на коэффициент досрочного выхода на пенсию . Нажмите здесь, чтобы просмотреть неполный список факторов досрочного выхода на пенсию с недавним покрытием. Ваш собственный коэффициент досрочного выхода на пенсию основан на вашем точном возрасте (в полных годах и месяцах) на дату вступления вашей пенсии в силу.

Эта сумма предполагает, что вы выбрали пожизненную пенсию. Если вы выберете форму выплаты, отличную от пожизненной пенсии, размер вашего пособия будет другим. Щелкните здесь для получения информации о вариантах выплаты пособий.

Нажмите здесь, чтобы увидеть пример, показывающий пример расчета пособия досрочно выйти на пенсию с недавним покрытием.

Дата вступления в силу пенсии

Вы можете выбрать, чтобы получение досрочного выхода на пенсию начиналось первого числа любого месяца после того, как вы впервые получили право на досрочный выход на пенсию (обычно в возрасте 55 лет).

Однако ваша пенсия не может начаться до тех пор, пока вы не прекратите всю работу на застрахованных работодателей и бывших застрахованных работодателей, в том числе незастрахованных работодателей. (См. Увольнение с работы.)

Вы должны подать заявление на получение пособий в свой Административный отдел. Щелкните здесь для получения информации о том, как подать заявление на получение пособий и как выбрать дату вступления в силу пенсии.

Досрочный выход на пенсию без недавнего страхового покрытия

Даже если у вас нет недавнего страхового покрытия при выходе на пенсию, вы можете выйти на пенсию в возрасте до 65 лет и уже в возрасте 55 лет, если у вас есть соответствующие права. Ваши пособия уменьшаются при досрочном выходе на пенсию. Снижение больше, чем если бы у вас было недавнее покрытие.

Чтобы иметь право на досрочный выход на пенсию без недавнего страхового покрытия, вы должны быть полноправным участником в возрасте от 55 до 65 лет. пенсионный коэффициент .

Щелкните здесь, чтобы просмотреть неполный список факторов досрочного выхода на пенсию, не покрываемых в последнее время. Ваш собственный коэффициент досрочного выхода на пенсию основан на вашем точном возрасте (в полных годах и месяцах) на дату вступления вашей пенсии в силу.

Эта сумма предполагает, что вы выбрали пожизненную пенсию. Если вы выберете форму выплаты, отличную от пожизненной пенсии, размер вашего пособия будет другим. Щелкните здесь для получения информации о вариантах выплаты пособий.

Нажмите здесь, чтобы увидеть пример, показывающий пример расчета досрочного выхода на пенсию без недавнего покрытия.

Дата вступления в силу пенсии

Вы можете выбрать, чтобы получение досрочного выхода на пенсию начиналось первого числа любого месяца после того, как вы впервые получили право на досрочный выход на пенсию (обычно в возрасте 55 лет).

Однако ваша пенсия не может начаться до тех пор, пока вы не прекратите всю работу на застрахованных работодателей и бывших застрахованных работодателей, в том числе незастрахованных работодателей.

Об авторе