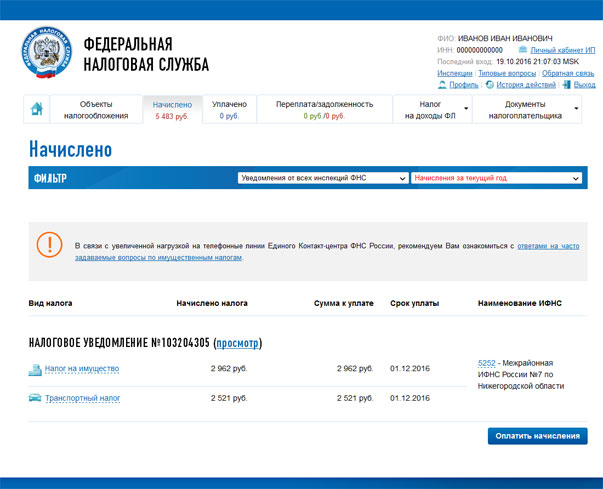

Как узнать тип налогообложения по инн: Как узнать систему налогообложения контрагента, как проверить и где посмотреть режим налогообложения по ИНН — Контур.Фокус

XIV. Заполнение Листа 03 «Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов)» Декларации

XIV. Заполнение Листа 03 «Расчет налога на прибыль

организаций с доходов, удерживаемого налоговым агентом

(источником выплаты доходов)» Декларации

14.1. Порядок налогообложения доходов от долевого участия в других организациях установлен статьями 275, 284, пунктами 4 и 5 статьи 286, пунктами 2 и 4 статьи 287, статьей 310.1 Кодекса.

Порядок исчисления налога с доходов в виде процентов по государственным и муниципальным ценным бумагам, удерживаемого налоговым агентом, установлен статьей 281, пунктом 5 статьи 286, пунктом 4 статьи 287, статьями 328, 329 Кодекса.

14.2. Заполнение Раздела А «Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)» Листа 03 Декларации осуществляется в следующем порядке.

14.2.1. Организации, являющиеся эмитентами ценных бумаг (организации, распределяющие прибыль, оставшуюся после налогообложения) и признаваемые налоговыми агентами в соответствии с пунктом 3 и подпунктом 1 пункта 7 статьи 275 Кодекса, по реквизиту «Категория налогового агента» проставляют значение «1».

Реквизит «ИНН организации — эмитента ценных бумаг» такие организации не заполняют.

Организации, выплачивающие налогоплательщикам доходы по ценным бумагам, эмитентом которых не являются, и признаваемые налоговыми агентами в соответствии с подпунктами 2, 3 пункта 7 и пунктом 8 статьи 275 Кодекса, по реквизиту «Категория налогового агента» проставляют значение «2».

Лист 03 заполняется применительно к каждому решению о распределении прибыли, остающейся после налогообложения. При промежуточной выплате дивидендов по реквизиту «Вид дивидендов» указывается код «1», при выплате дивидендов по результатам финансового года — код «2». По реквизиту «Налоговый (отчетный) период (код)» указывается код периода, за который осуществляется распределение дивидендов, в соответствии с Приложением N 1 к настоящему Порядку. По реквизиту «Отчетный год» указывается календарный год, за отчетные (налоговый) периоды которого производится выплата дивидендов. Если в текущем периоде осуществляются выплаты по нескольким решениям, то представляется несколько Листов 03.

14.2.2. Организация, представляющая налоговый расчет, отражает по строке 001 Раздела А Листа 03 Декларации общую сумму дивидендов, подлежащую распределению российской организацией в пользу всех получателей (показатель Д1 в формуле расчета налога, приведенной в пункте 5 статьи 275 Кодекса).

По строке 010 указывается сумма дивидендов, подлежащая выплате только тем акционерам (участникам), по отношению к которым организация выступает налоговым агентом.

В строках 020, 021, 022, 023, 024, 030, 035, 036, 037, 038, 040, 050, 051, 052, 053, 054 также указываются суммы дивидендов, начисленных тем организациям и физическим лицам, по отношению к которым организация, представляющая налоговый расчет, выступает налоговым агентом.

(в ред. Приказов ФНС России от 05.10.2021 N ЕД-7-3/869@, от 17.08.2022 N СД-7-3/753@)

(см. текст в предыдущей редакции)

Показатель по строке 010 равен сумме показателей строк 020, 030, 035, 040, 050.

(в ред. Приказа ФНС России от 05. 10.2021 N ЕД-7-3/869@)

10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

14.2.3. По строке 020 отражаются суммы дивидендов, начисленных получателям дохода — российским организациям, за исключением международных холдинговых компаний, а также иным лицам, о начислении дивидендов которым указано по строке 024. Показатель строки 020 равен сумме показателей строк 021, 022, 023, 024.

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

По строке 021 отражаются суммы дивидендов, подлежащих распределению российским организациям, указанным в подпункте 1 пункта 3 статьи 284 Кодекса.

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

По строкам 022 и 023 отражаются суммы дивидендов, подлежащих распределению российским организациям, указанным в подпункте 2 пункта 3 статьи 284 Кодекса.

В показатели строк 021 — 023 включаются, в том числе, суммы дивидендов, подлежащих распределению организациям, перешедшим на упрощенную систему налогообложения (подпункт 2 пункта 1. 1 статьи 346.15 Кодекса), применяющим систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (пункт 3 статьи 346.1 Кодекса).

1 статьи 346.15 Кодекса), применяющим систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (пункт 3 статьи 346.1 Кодекса).

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

По строке 024 указываются дивиденды, подлежащие распределению в пользу лиц, не являющихся налогоплательщиками налога, в частности, дивиденды по акциям, находящимся в собственности Российской Федерации, субъектов Российской Федерации или муниципальных образований, дивиденды по акциям, составляющим имущество паевых инвестиционных фондов.

По строке 030 указываются дивиденды, начисленные получателям дохода — физическим лицам, являющимся налоговыми резидентами Российской Федерации, при выплате дивидендов которым исчисляется налог на доходы физических лиц.

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

По строкам 035, 036, 037, 038 указываются дивиденды, начисленные получателям дохода — международным холдинговым компаниям, из них по строке 036 приводится сумма дивидендов, налогообложение которой осуществляется в соответствии с подпунктом 1. 1 пункта 3 статьи 284 Кодекса. По строке 037 приводится сумма дивидендов, налогообложение которой осуществляется по ставке 5 процентов в соответствии с подпунктом 2.1 пункта 3 статьи 284 Кодекса. По строке 038 приводится сумма дивидендов, налогообложение которой осуществляется по иным ставкам.

1 пункта 3 статьи 284 Кодекса. По строке 037 приводится сумма дивидендов, налогообложение которой осуществляется по ставке 5 процентов в соответствии с подпунктом 2.1 пункта 3 статьи 284 Кодекса. По строке 038 приводится сумма дивидендов, налогообложение которой осуществляется по иным ставкам.

(в ред. Приказа ФНС России от 17.08.2022 N СД-7-3/753@)

(см. текст в предыдущей редакции)

14.2.4. По строкам 040 и 050 отражаются суммы дивидендов, начисленных получателям доходов — иностранным организациям и физическим лицам, не являющимся налоговыми резидентами Российской Федерации. Строка 041 заполняется, если фактическими получателями дохода являются российские организации.

По строкам 051 — 054 указываются суммы дивидендов, начисленных получателям дохода — иностранным организациям и физическим лицам, не являющимся налоговыми резидентами Российской Федерации, налоги с которых подлежат удержанию в соответствии с международными договорами Российской Федерации по налоговым ставкам ниже установленной подпунктом 3 пункта 3 статьи 284 Кодекса.

По строке 070 указываются суммы дивидендов, перечисляемых лицам, являющимся номинальными держателями ценных бумаг, без удержания налога.

14.2.5. У организаций, являющихся эмитентами ценных бумаг, сумма показателей строк 010 и 070 соответствует показателю Д1 в формуле расчета налога, приведенной в пункте 5 статьи 275 Кодекса.

По строкам 080 и 081 отражаются суммы дивидендов, полученных самой российской организацией от российских и иностранных организаций, за вычетом удержанного с этих сумм дивидендов налога на прибыль источником выплаты (налоговым агентом).

При этом по строке 080 отражается сумма дивидендов, полученных в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах к моменту распределения дивидендов в пользу налогоплательщиков — получателей дивидендов за период, указанный в Разделе А Листа 03, при условии, что указанная сумма дивидендов ранее не учитывалась при определении суммы налога по формуле, установленной пунктом 5 статьи 275 Кодекса, и (или) при расчете величины зачета налога на прибыль организаций в соответствии с пунктом 3. 1 статьи 214 Кодекса.

1 статьи 214 Кодекса.

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

По строке 081 отражается сумма дивидендов, приведенных по строке 080, за исключением дивидендов, указанных в подпунктах 1 и 1.1 пункта 3 статьи 284 Кодекса, дивидендов, полученных от иностранных организаций, фактическим источником выплаты которых являются российские организации, на которые налогоплательщик имеет фактическое право и к которым применялись налоговые ставки, установленные подпунктами 1 и 1.1 пункта 3 статьи 284 Кодекса, дивидендов, указанных в подпункте 50.1 пункта 1 статьи 251 Кодекса, а также дивидендов, к которым в соответствии с международным договором Российской Федерации, регулирующим вопросы налогообложения, применена налоговая ставка в меньшем размере, чем налоговая ставка, установленная подпунктом 2 пункта 3 статьи 284 Кодекса.

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

Показатель строки 081 соответствует показателю Д2 в формуле расчета налога, приведенной в пункте 5 статьи 275 Кодекса.

По строке 090 отражается общая сумма дивидендов, распределяемая в пользу всех получателей, уменьшенная на значение показателя строки 081:

строка 090 = строка 001 — строка 081, или

строка 090 = строка 010 + строка 070 — строка 081.

Показатель строки 090 соответствует разности показателей Д1 и Д2 в формуле расчета налога, приведенной в пункте 5 статьи 275 Кодекса. Если показатель по строке 090 имеет отрицательную величину, то обязанность по уплате налога не возникает и возмещение из бюджета не производится, а по строкам 091 — 120 ставятся прочерки.

Организации, составляющие Раздел А Листа 03 Декларации с указанием кода «2» по реквизиту «Категория налогового агента», по строкам 080, 081 ставят прочерки, а показатель строки 090 определяют на основании информации, предоставленной российской организацией, выплачивающей доходы в виде дивидендов.

14.2.6. По строке 091 отражается сумма дивидендов, налог на прибыль с которой исчислен к удержанию с российских организаций по ставкам, установленным подпунктом 2 пункта 3 статьи 284 Кодекса. Показатель определяется как сумма данных о размерах налоговых баз по каждому указанному налогоплательщику, рассчитанных по приведенной в пункте 5 статьи 275 Кодекса формуле расчета налога до применения налоговой ставки.

Показатель определяется как сумма данных о размерах налоговых баз по каждому указанному налогоплательщику, рассчитанных по приведенной в пункте 5 статьи 275 Кодекса формуле расчета налога до применения налоговой ставки.

По строке 092 отражается сумма дивидендов, налог на прибыль с которой исчисляется к удержанию с российских организаций, указанных в подпункте 1 пункта 3 статьи 284 Кодекса, по ставке 0 процентов. Показатель определяется как сумма данных о размерах налоговых баз по каждому указанному налогоплательщику, рассчитанных по приведенной в пункте 5 статьи 275 Кодекса формуле расчета налога до применения налоговой ставки.

В суммы дивидендов, отражаемых по строкам 091, 092, 093, включаются дивиденды, указанные по строке 041.

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

По строкам 094 и 095 отражаются суммы дивидендов, используемые для исчисления налога, при выплате их международным холдинговым компаниям. По строке 095 отражаются суммы дивидендов, налогообложение которых осуществляется по ставкам, отличным от ставки 0 процентов. Показатели определяются как суммы налоговых баз, рассчитанных по приведенной в пункте 5 статьи 275 Кодекса формуле расчета налога до применения налоговых ставок.

Показатели определяются как суммы налоговых баз, рассчитанных по приведенной в пункте 5 статьи 275 Кодекса формуле расчета налога до применения налоговых ставок.

(абзац введен Приказом ФНС России от 05.10.2021 N ЕД-7-3/869@; в ред. Приказа ФНС России от 17.08.2022 N СД-7-3/753@)

(см. текст в предыдущей редакции)

14.2.7. По строке 100 отражается исчисленная сумма налога на прибыль, равная совокупности сумм налога, исчисленного по каждому налогоплательщику — российской организации по ставке, указанной в подпункте 2 пункта 3 статьи 284 Кодекса, а также международной холдинговой компании при применении ставок, отличных от указанной в подпункте 1.1 пункта 3 статьи 284 Кодекса.

(в ред. Приказов ФНС России от 05.10.2021 N ЕД-7-3/869@, от 17.08.2022 N СД-7-3/753@)

(см. текст в предыдущей редакции)

По строке 110 отражается сумма налога, исчисленная с дивидендов, выплаченных российским организациям (включая международные холдинговые компании) в предыдущие отчетные (налоговые) периоды применительно к каждому решению о распределении доходов от долевого участия.

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

По строке 120 отражается сумма налога, начисленная с дивидендов, выплаченных российским организациям (включая международные холдинговые компании) в последнем квартале (месяце) отчетного (налогового) периода применительно к каждому решению о распределении доходов от долевого участия.

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

При выплате дивидендов частично (в несколько этапов) уплата налога отражается по строкам 040 подраздела 1.3 Раздела 1 Декларации. При этом срок указывается налогоплательщиком исходя из даты выплаты дивидендов согласно пункту 4 статьи 287 Кодекса.

14.3. В Разделе Б Листа 03 Декларации приводится расчет налога с доходов в виде процентов по государственным и муниципальным ценным бумагам.

В Разделе Б с кодом «1» по реквизиту «Вид дохода» отражается сумма доходов в виде процентов, облагаемых по налоговой ставке 15 процентов, предусмотренной подпунктом 1 пункта 4 статьи 284 Кодекса, по государственным ценным бумагам государств — участников Союзного государства, государственным ценным бумагам субъектов Российской Федерации и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов.

При исчислении налога с доходов в виде процентов, облагаемых по налоговой ставке 15 процентов, предусмотренной подпунктом 1 пункта 4 статьи 284 Кодекса, по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года; по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами Российской Федерации), которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях и эмитированным в период с 1 января 2017 года по 31 декабря 2021 года включительно; а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года, в Разделе Б Листа 03 Декларации по реквизиту «Вид дохода» указывается код «3».

В Разделе Б с кодом «2» по реквизиту «Вид дохода» отражается сумма доходов, облагаемых по налоговой ставке 9 процентов, предусмотренной подпунктом 2 пункта 4 статьи 284 Кодекса. К таким доходам относятся, в частности, доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

К таким доходам относятся, в частности, доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

По строке 010 указывается налоговая база по всем получателям доходов (коды «1», или «2», или «3»).

Расшифровка сумм процентов по вышеуказанным доходам приводится в Разделе В Листа 03 Декларации по каждому получателю доходов по реестру с указанием полного наименования получателя, ИНН, КПП (при наличии информации о КПП), фамилии, имени, отчества руководителя организации — налогоплательщика, контактного телефона, даты перечисления процентов, суммы процентов, суммы налога на прибыль.

По строке 020 (коды «1», или «2», или «3») указывается налоговая ставка по налогу на прибыль согласно подпунктам 1, 2 пункта 4 статьи 284 Кодекса соответственно.

По строке 030 (коды «1», или «2», или «3») данные определяются как произведение строк 010 и 020, деленное на 100.

Суммы начисленного налога за предыдущие отчетные периоды отражаются по строке 040, а в последнем квартале (месяце) отчетного (налогового) периода в целом — по строке 050.

Исчисленный налог на прибыль по срокам уплаты отражается по строкам 040 пункта 1.3 Раздела 1 Декларации.

14.4. Раздел В Листа 03 Декларации содержит Реестр — расшифровку сумм дивидендов (процентов).

По реквизиту «Признак принадлежности» указывается код «А», если в Реестре приводится расшифровка сумм выплаченных дивидендов, отраженных в Разделе А Листа 03 Декларации, и код «Б», если в Реестре приводится расшифровка получателей доходов в виде процентов, отраженных в Разделе Б Листа 03 Декларации.

По российским организациям — получателям дивидендов, облагаемых налогом по налоговым ставкам согласно подпунктам 1 и 2 пункта 3 статьи 284 Кодекса, расшифровка выплаченных сумм дивидендов приводится по каждому получателю доходов по реестру с указанием полного наименования получателя, ИНН, КПП (при наличии информации о КПП), фамилии, имени, отчества руководителя организации — налогоплательщика, контактного телефона, даты перечисления дивидендов, суммы дивидендов (без уменьшения на суммы удержанного налога), суммы налога.

В Разделе В Листа 03 Декларации приводятся также данные о получателях дивидендов, не являющихся налогоплательщиками налога.

При перечислении дивидендов без удержания налога лицам, признаваемым налоговыми агентами в соответствии с подпунктами 2, 3 пункта 7 статьи 275 Кодекса, сведения о таких лицах и перечисленных им суммах дивидендов отражаются в Разделе В Листа 03 Декларации с указанием после наименования организации «налоговый агент», а по строке 060 прочерк.

По реквизиту «Тип» при представлении налоговым агентом первичного Расчета проставляется «00», при представлении уточненного (корректирующего) Расчета в Разделе В указывается номер корректировки («01», «02» и так далее до «98») информации в отношении получателя дивидендов (процентов), при аннулировании информации указывается код «99».

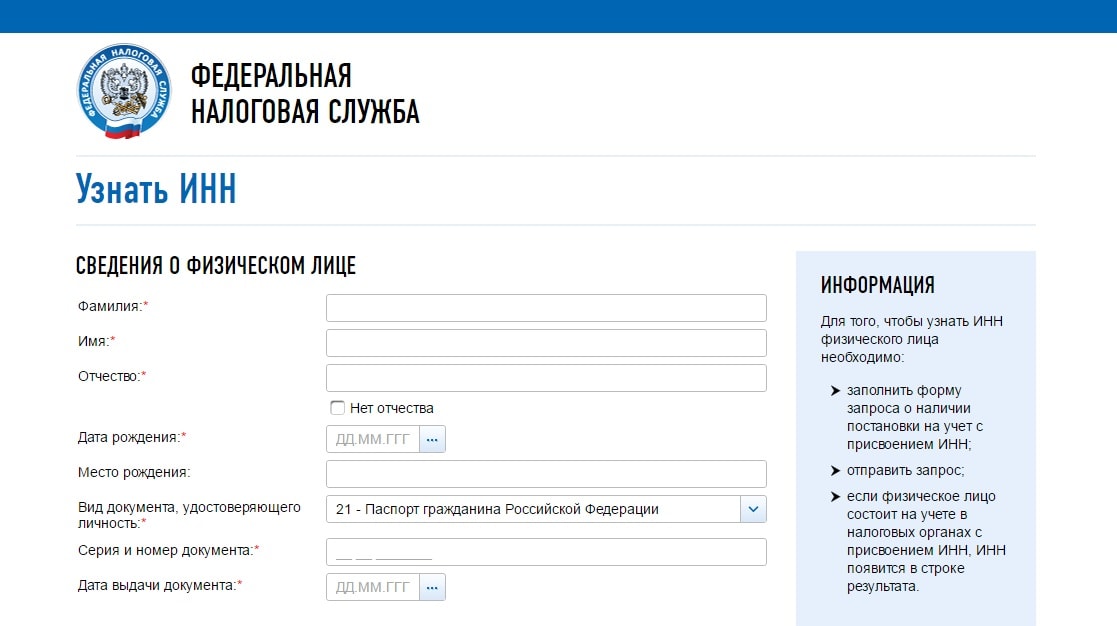

Налоговый номер — Codice Fiscale

Идентификационный номер налогоплательщика (ИНН) — Codice Fiscale (ит.) — это индивидуальный налоговый номер, который состоит из букв и чисел.

Налоговый номер является кодом, состоящим из шестнадцати символов (букв и цифр), который содержит закодированные персональные данные резидента/налогоплательщика (имя, отчество, пол, дата и место рождения).

Налоговый номер является документом, удостоверяющим личность резидента Италии в отношениях с учреждениями и государственными организациями.

ИНН требуется для совершения различных действий. К ним относятся:

- получение медицинской страховки;

- трудоустройство по найму;

- начало индивидуальной трудовой деятельности;

- заключение контрактов;

- начисления и выплаты налогов в Италии;

- открытие личного счета в банке и т.д.

Многие иные операции также потребуют наличие при себе ИНН.

Процедура получения налогового номера

Иностранцы, законно проживающие в Италии

Граждане стран, не являющихся членами ЕС, законно проживающие в Италии, могут сделать запрос на получение ИНН лично либо через доверенное лицо в ближайшем к месту жительства отделении налоговой инспекции (Agenzia delle Entrate).

Одновременно иностранец может сделать запрос на получение ИНН для родственников-иждивенцев.

Документы, необходимые для запроса ИНН

- Действительный вид на жительство

или

- Ксерокопия паспорта

К кому обращаться?

Налоговая служба

Иностранный гражданин, проживающий за границей

Для граждан стран, не входящих в ЕС, которые должен въехать в Италию по причинам трудовой деятельности (независимой или в подчинении) или по процедуре воссоединения семьи, запрос на получение ИНН делает непосредственно Единоe бюро по делам иммиграции (Sportello unico per l’immigrazione). ИНН необходим для получения разрешения на въезд «Нулла Оста». Полученный таким образом ИНН является временным.

На момент подачи заявки на получение вида на жительство, который должен быть сделан иностранцем в иммиграционной службе в течение 8 дней после въезда в Италию, нужно запросить преобразование временного идентификационного номера налогоплательщика в постоянный.

Таким образом, справку о присвоении ИНН в этом случае выдает Единое иммиграционное окно.

Пластиковый налоговый номер (итал. Codice Fiscale) был полностью заменен на медицинскую страховую карту (Tessera Sanitaria) для тех граждан, которые имеют право пользоваться услугами национального здравоохранения, остальные могут получить обычный Codice Fiscale.

Дубликат ИНН

В случае утери, кражи (о чем необходимо сообщить в полицию) или необратимого повреждения бумажного сертификата или пластиковой карты, на которую нанесен ИНН, может потребоваться запросить дубликат налогового кода.

Дубликат пластиковой карточки можно запросить:

- В отделении налоговой службы, заполнив соответствующий бланк;

- В некоторых муниципалитетах, префектурах и некоторых почтовых отделениях, где присутствуют окошки «self service», предоставляющие услуги гражданам;

- Позвонив на номер 848.800.333 Налоговой инспекции (запрос может быть сделан не чаще одного раза в год).

В регионах с особым статусом, где есть другой официальный язык, кроме итальянского, Codice Fiscale носит названия:

Code fiscal в Валле д’Аоста;

Steuernummer в автономной провинции Больцано;

Dav na številka в провинциях Удине, Горции и Триеста.

Отдел страхования по безработице | Федеральные подоходные налоги на пособия по безработице

Отдел страхования по безработице

Федеральный подоходный налог с пособий по безработице

Хотя штат Нью-Джерси не облагает налогом пособия по безработице, они облагаются федеральным подоходным налогом. Чтобы помочь компенсировать ваши будущие налоговые обязательства, вы можете добровольно принять решение об удержании 10% вашего еженедельного пособия по безработице и его отправке в Налоговую службу (IRS).

Вы можете выбрать удержание федерального подоходного налога при первом обращении за пособием. Вы также можете выбрать или изменить свой статус удержания в любое время, написав в Департамент труда и развития штата Нью-Джерси, Страхование по безработице, PO Box 908, Trenton, NJ 08625-0908. Нажмите здесь, чтобы открыть форму «Запрос на изменение статуса удержания».

Нажмите здесь, чтобы открыть форму «Запрос на изменение статуса удержания».

Что нужно знать о подоходном налоге и пособиях по безработице

После каждого календарного года, в течение которого вы получаете пособие по безработице, мы будем предоставлять вам 109Форма 9-G, в которой указана сумма полученных вами пособий и удержанных налогов. Эта информация также отправляется в IRS.

Предупреждение о краже личных данных/мошенничестве:

Если вы получили форму 1099-G, но не получили компенсацию по безработице за налоговый год, указанный в уведомлении, вы можете стать жертвой кражи личных данных. Пожалуйста, сообщите о своем случае подозрения на мошенничество как можно скорее через Интернет или позвонив на нашу горячую линию по борьбе с мошенничеством по телефону 609-777-4304.ВАЖНАЯ ИНФОРМАЦИЯ:

- Если вам было переплачено пособие, в вашей форме 1099-G будет по-прежнему отражаться, в соответствии с федеральным законом, сумма выплаченных вам средств, независимо от того, какие средства вы вернули.

Пожалуйста, обратитесь к разделу под названием «Погашение» в Публикации IRS 525 «Налогооблагаемый и необлагаемый доход», чтобы узнать, как сообщать о переплатах/возвращенных средствах.

Пожалуйста, обратитесь к разделу под названием «Погашение» в Публикации IRS 525 «Налогооблагаемый и необлагаемый доход», чтобы узнать, как сообщать о переплатах/возвращенных средствах. - Обратите внимание, что ваша форма 1099-G отражает общую сумму, выплаченную вам в 2022 году, независимо от недели, за которую приходится платеж. Это означает, что если в 2022 году вам выплатили пособие по безработице за недели с 2021 года, они появятся в вашем 1099-G на 2022 год. Точно так же, если вам заплатили за 2022 недели в 2023 году, их не будет в вашем 1099-G на 2022 год — они появятся в вашем 1099-G на 2023 год.

- Если у нас есть ваш адрес электронной почты, мы вышлем вам по электронной почте информацию для вашего 1099-G на 2022 год. Информация

- 1099-G также будет доступна в инструменте Проверить статус заявки не позднее 31 января. Она не будет доступна на панели инструментов по безработице.

Остались вопросы? Ознакомьтесь с нашими часто задаваемыми вопросами здесь.

- Часто задаваемые вопросы о подоходном налоге и страховании по безработице

- Посещайте наши запланированные встречи

- Получить дополнительную помощь

- Вернитесь, чтобы увидеть процесс с первого взгляда

Налоговая информация (форма 1099G)

Español

В форме 1099G указывается общий налогооблагаемый доход, который мы выдаем вам за календарный год, и сообщается в IRS. Как налогооблагаемый доход, эти платежи должны быть указаны в вашей федеральной налоговой декларации, но они освобождены от подоходного налога штата Калифорния.

Общая сумма налогооблагаемого пособия по безработице включает:

- Пособия по безработице, в том числе:

- Федеральные внутренние номера (FED-ED)

- Дополнительная компенсация в связи с пандемией (PAC), также известная как Федеральная компенсация по безработице в связи с пандемией (FPUC)

- Экстренное пособие по безработице в связи с пандемией (PEUC)

- Пособие по безработице смешанного происхождения (MEUC)

- Помощь в связи с потерей заработной платы (LWA)

- Пособие по безработице в связи с пандемией (PUA)

- Пособия по страхованию на случай нетрудоспособности (DI), получаемые взамен пособий по безработице

- Пособие по безработице при стихийных бедствиях (DUA)

- Пособия по оплачиваемому отпуску по семейным обстоятельствам (PFL)

Дополнительную информацию см. на странице Налогооблагаемая компенсация по безработице IRS.

на странице Налогооблагаемая компенсация по безработице IRS.

Примечание: Пособия облагаются налогом на дату выплаты.

Доступ к форме 1099G

Информация формы 1099G доступна в вашей учетной записи UI Online SM . Если вы получили налогооблагаемое пособие по безработице, в том числе если вы стали инвалидом и начали получать пособие по инвалидности, эта информация будет обновлена в вашей учетной записи UI Online до 31 января.

Мы отправим вам бумажную форму 1099G, если вы не выберете электронную доставку до 27 декабря.

Примечание: Если в вашу форму 1099G были внесены изменения, она не будет доступна в Интернете. Звоните по телефону 1-866-401-2849 с понедельника по пятницу с 8:00 до 17:00. (по тихоокеанскому времени), кроме государственных праздников.

Не согласны с суммой в форме 1099G?

Подтвердите сумму на вашем 1099G, просмотрев историю платежей в пользовательском интерфейсе онлайн. Для получения подробной информации о пособиях по безработице в UI Online см. документ UI Online: доступ к налоговой информации/форме 1099G с помощью UI Online (YouTube) .

Для получения подробной информации о пособиях по безработице в UI Online см. документ UI Online: доступ к налоговой информации/форме 1099G с помощью UI Online (YouTube) .

Примечание: 1099G покажет общую сумму выплаченных пособий и любых удержанных федеральных налогов или причитающихся вам алиментов. Таким образом, ваш 1099G может показывать больше, чем платежи, которые вы получили по вашему иску.

Если вы не согласны с суммой в форме 1099G, звоните по телефону 1-866-401-2849 с понедельника по пятницу с 8:00 до 17:00. (по тихоокеанскому времени), кроме государственных праздников.

Если вы не согласны с выплатами, указанными в вашей учетной записи UI Online или SDI Online, позвоните по телефону:

- Страхование по безработице: 1-866-401-2849

- Оплачиваемый отпуск по семейным обстоятельствам: 1-877-238-4373

- Страхование по нетрудоспособности 1-800-480-3287

Если вы по-прежнему не согласны с суммой, указанной в форме 1099G, перейдите в раздел «Спросить EDD» и выберите

Запросить копию формы 1099G

В сети

Выполните следующие действия:

- Войдите в Benefit Programs Online и выберите UI Online .

- Выберите Платежи .

- Выберите Форма 1099G .

- Выберите Просмотреть рядом с нужным годом. Эта ссылка появится только в том случае, если вы получали льготы по программе EDD за этот год.

- Выберите Запрос бумажной копии , чтобы запросить официальную бумажную копию формы 1099G.

- Подтвердите свой адрес на экране Form 1099G Address Confirmation .

Примечание: UI Online также дает вам возможность распечатать информацию из формы 1099G.

Телефон

Позвоните на нашу автоматизированную линию самообслуживания по телефону 1-866-333-4606 и следуйте инструкциям, чтобы получить информацию о форме 1099G или запросить отправку формы 1099G вам по почте. Эта опция доступна 24 часа в сутки, 7 дней в неделю. Форма 109Налоговая информация 9G доступна на срок до пяти лет.

Эта опция доступна 24 часа в сутки, 7 дней в неделю. Форма 109Налоговая информация 9G доступна на срок до пяти лет.

Чтобы поговорить с представителем, звоните по телефону 1-866-401-2849 с понедельника по пятницу с 8:00 до 17:00. (по тихоокеанскому времени), кроме государственных праздников.

Государственное страхование по нетрудоспособности

Если вы получали пособие по безработице, стали инвалидом и начали получать пособия по страхованию по нетрудоспособности (DI), эта информация будет обновлена в вашей учетной записи UI Online до 31 января. Следуйте инструкциям по телефону Online или по телефону . выше, чтобы запросить копию вашей формы 1099г.

Оплачиваемый отпуск по семейным обстоятельствам

Если у вас есть заявление на получение оплачиваемого отпуска по семейным обстоятельствам (PFL) или вы не можете получить доступ к своей информации в Интернете, вы можете запросить копию формы 1099G, позвонив на нашу автоматизированную линию самообслуживания по телефону 1-866- 333-4606. Копия формы 1099G будет отправлена вам по почте.

Копия формы 1099G будет отправлена вам по почте.

Облагаются ли налогом пособия по страхованию по нетрудоспособности?

В большинстве случаев пособия по страхованию на случай нетрудоспособности (DI) не облагаются налогом. Однако, если вы получаете пособие по безработице, а затем заболели или получили травму и начали получать пособия по безработице, пособия по безработице считаются заменой пособий по безработице, которые облагаются налогом.

Если пособия по программе DI облагаются налогом, вы получите уведомление вместе с первой выплатой пособия. Вы получите форму 1099G только для федеральной декларации. Вы можете получить доступ к своей информации формы 1099G в своей учетной записи UI Online.

Если вы получали пособие по безработице до подачи заявления на пособие DI и не получили форму 1099G, обратитесь в службу поддержки 1099G по телефону 1-866-401-2849 с понедельника по пятницу с 8:00 до 17:00. (по тихоокеанскому времени), кроме государственных праздников.

Если у вас есть дополнительные вопросы, вы можете связаться с IRS по телефону 1-800-829.-1040. Телетайп: 1-800-829-4059.

Подлежит ли налогообложению оплачиваемый отпуск по семейным обстоятельствам?

По данным IRS, пособия по оплачиваемому отпуску по семейным обстоятельствам (PFL) считаются одним из видов пособия по безработице и облагаются налогом. Ваши льготы PFL облагаются налогом и указываются только в вашей федеральной декларации.

Для получения дополнительной информации о PFL посетите страницу Оплачиваемый отпуск по семейным обстоятельствам или позвоните по телефону 1-877-238-4373.

Выплаты

Сумма в поле Выплаченные пособия Таблицы A или Таблицы B вашей Формы 1099G основан на платежах, произведенных в период с 1 января по 31 декабря налогового года.

В форме 1099G указываются только выплаты наличными. Льготы, полученные в результате вашего требования о возмещении переплаты, не являются выплатами наличными и не включены в эту графу.

Если вы частично или полностью погасили переплату, IRS позволяет вам вычесть возвращенные суммы из вашей налоговой декларации. Чтобы получить дополнительную информацию о вычете переплаты из налоговой декларации, ознакомьтесь с инструкциями IRS или обратитесь в IRS или к специалисту по налогам.

Для получения дополнительной информации посетите страницу Службы переплаты пособий.

Если вы по-прежнему не согласны с суммой погашения, указанной в форме 1099G, перейдите в раздел «Спросить EDD» и выберите Продолжить внизу страницы, чтобы отправить вопрос.

Партнеры EDD, законодатели и организации могут использовать эти ссылки для обмена информацией. Используйте битовые ссылки там, где это необходимо, в социальных сетях.

- UI Online: доступ к налоговой информации/форме 1099G с помощью UI Online (YouTube) (bit.ly/3aRiYTT)

- Помогите бороться с мошенничеством (bit.

Об авторе