Как вернуть излишне перечисленный ндфл из налоговой: Переплату по НДФЛ можно вернуть или зачесть в счет предстоящих платежей в течение трех лет | ФНС России

Как вернуть переплаченный НДФЛ — БУХ.1С, сайт в помощь бухгалтеру

22.11.2021

Ошибочная уплата НДФЛ может возникать по самым разным причинам – от излишнего удержания налога (например, при неправильном применении налоговой ставки, получении вычетов не с начала года и т.д.) до технических сбоев при перечислении налога в бюджет. При этом как у работников (налогоплательщиков), так и у работодателей (налоговых агентов) образовывается переплата по налогу. Рассказываем, как правильно вернуть и зачесть излишне уплаченные суммы по НДФЛ.

Возврат переплаченного НДФЛ работнику

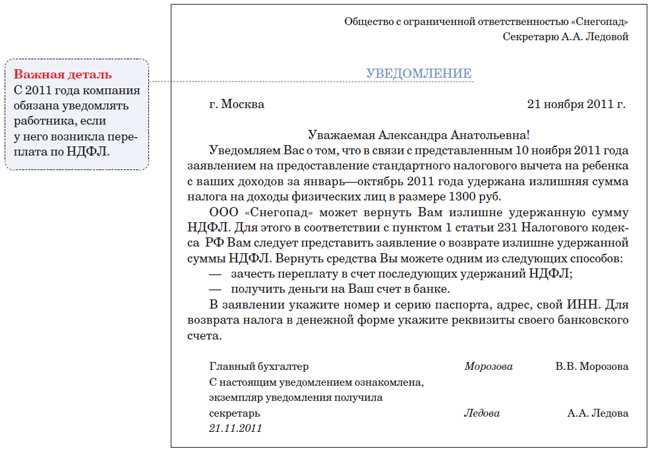

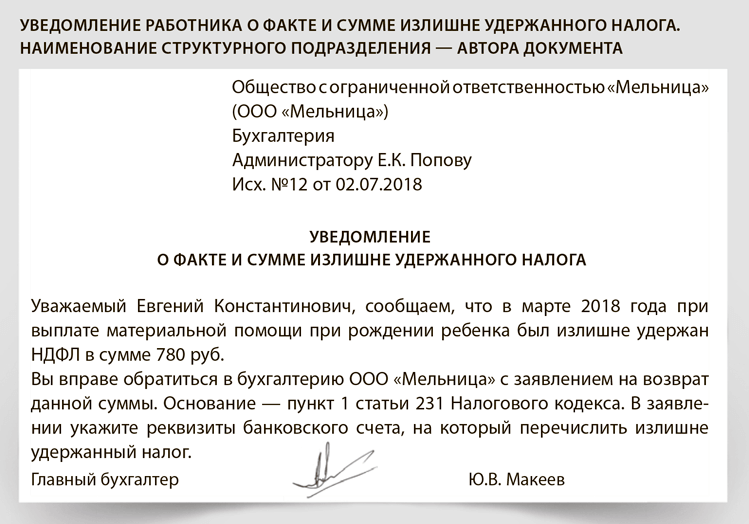

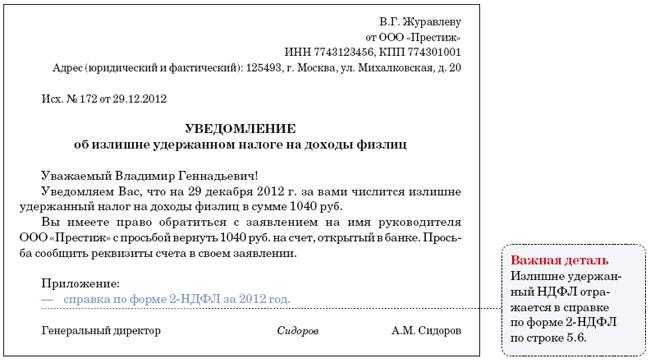

Работодатели обязаны сообщать своим сотрудникам обо всех случаях излишнего удержания НДФЛ. Такое сообщение направляется работнику в течение 10 дней со дня обнаружения факта излишнего удержания налога.

НК РФ не определяет форму и способ сообщения работнику о факте излишнего удержания налога и его сумме. Работодатель вправе сообщать работнику о факте излишнего удержания НДФЛ в любой форме, предварительно согласовав с ним порядок направления указанного сообщения. В частности, сообщить об излишнем удержании разрешается путем направления уведомления по почте или электронного сообщения. Направлять сотруднику справку по форме 2-НДФЛ с указанием излишне уплаченного налога не требуется (письмо Минфина от 16.05.2011 № 03-04-06/6-112).

В частности, сообщить об излишнем удержании разрешается путем направления уведомления по почте или электронного сообщения. Направлять сотруднику справку по форме 2-НДФЛ с указанием излишне уплаченного налога не требуется (письмо Минфина от 16.05.2011 № 03-04-06/6-112).

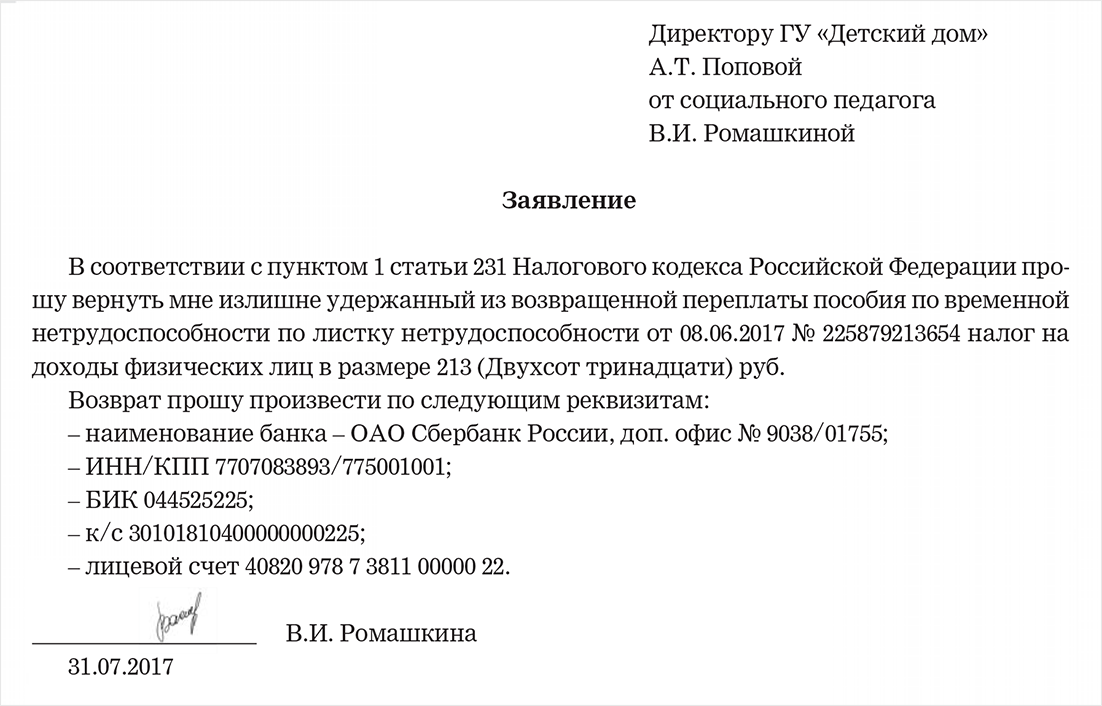

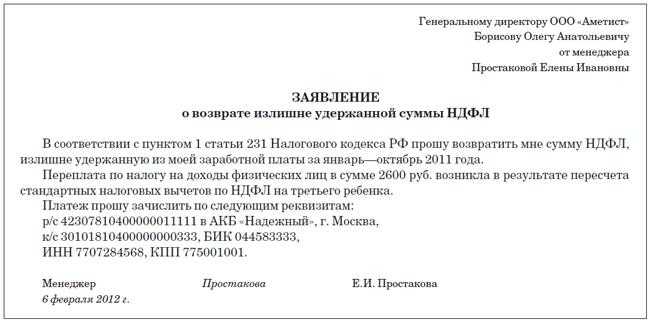

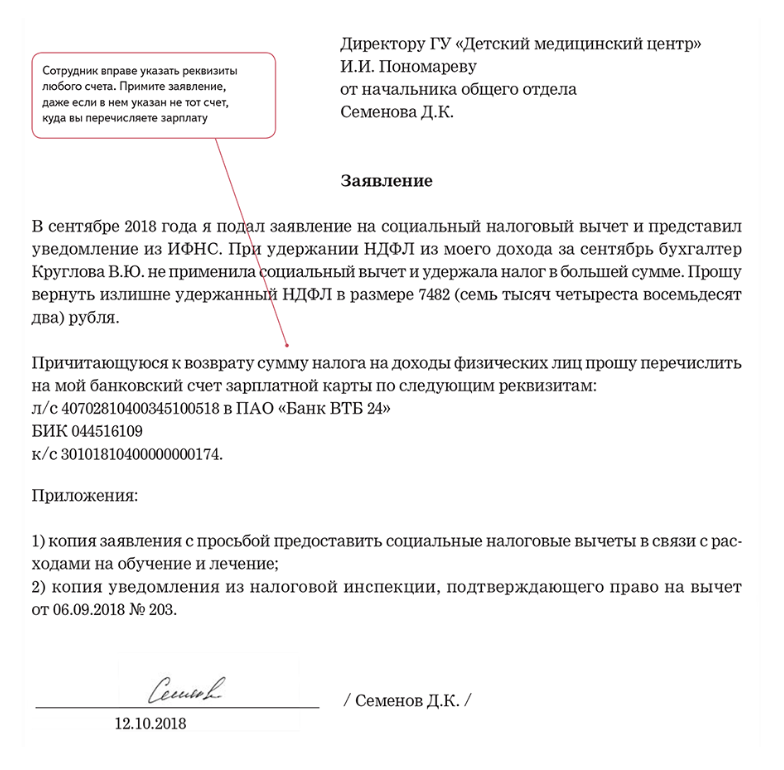

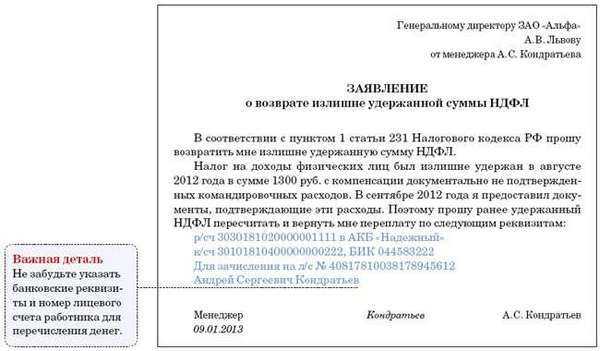

Далее, чтобы вернуть работнику излишне удержанный и уплаченный с его доходов НДФЛ, с работника потребуется получить заявление о возврате налоговой переплаты (абз. 1 п. 1 ст. 231 НК РФ). Обратиться с таким заявлением к работодателю сотруднику разрешается в течение 3 лет с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст. 78 НК РФ). Никакой специальной формы для такого заявления в настоящее время также не предусмотрено. Заявление представляется сотрудниками в произвольной письменной форме, где указывается период, в котором произошла переплата, сумма налога, подлежащая возврату, а также реквизиты счета, на который должны быть перечислены деньги.

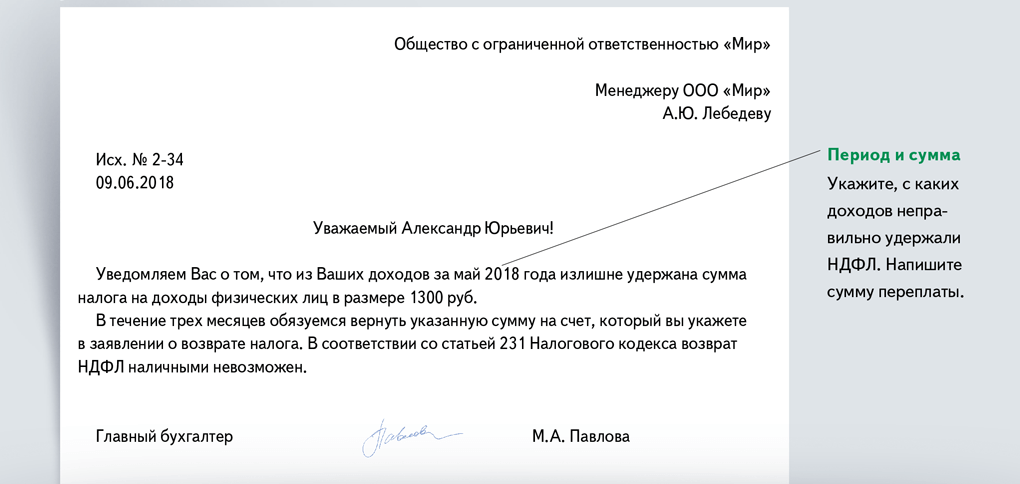

Излишне удержанный НДФЛ в таком случае возвращается работодателем в течение 3 месяцев со дня получения заявления (абз. 3 п. 1 ст. 231 НК РФ). Возврат осуществляется за счет сумм этого налога, подлежащих уплате в счет предстоящих платежей, как по самому этому сотруднику, так и по другим работникам, с доходов которых работодатель удерживает НДФЛ. Иными словами, для возврата излишне удержанной суммы налога работодатель уменьшает предстоящие платежи по НДФЛ, исчисляемого как по самому плательщику, так и по другим работникам организации. Возврат НДФЛ производится строго в безналичной форме.

3 п. 1 ст. 231 НК РФ). Возврат осуществляется за счет сумм этого налога, подлежащих уплате в счет предстоящих платежей, как по самому этому сотруднику, так и по другим работникам, с доходов которых работодатель удерживает НДФЛ. Иными словами, для возврата излишне удержанной суммы налога работодатель уменьшает предстоящие платежи по НДФЛ, исчисляемого как по самому плательщику, так и по другим работникам организации. Возврат НДФЛ производится строго в безналичной форме.

О возврате сотруднику переплаты по НДФЛ работодатель налоговую инспекцию не информирует. Налоговики самостоятельно об этом узнают при получении от работодателя расчета по форме 6-НДФЛ (письмо ФНС от 18.07.2016 № БС-4-11/12881@).

Если работодатель нарушит 3-месячный срок для возврата налога, НДФЛ возвращается сотруднику с уже начисленными на него процентами по ставке рефинансирования Центробанка за каждый день просрочки.

В ряде случаев работодатель не может в течение 3 месяцев вернуть сотруднику излишне удержанный налог, поскольку сумма к возврату превышает величину НДФЛ, которую можно удержать со всех работников компании за 3 месяца. В этих случаях работодатель может вернуть такой НДФЛ из бюджета, выплатив работнику налог за счет собственных средств. При этом повторное заявление самого сотрудника о возврате излишне удержанных сумм налога не требуется.

В этих случаях работодатель может вернуть такой НДФЛ из бюджета, выплатив работнику налог за счет собственных средств. При этом повторное заявление самого сотрудника о возврате излишне удержанных сумм налога не требуется.

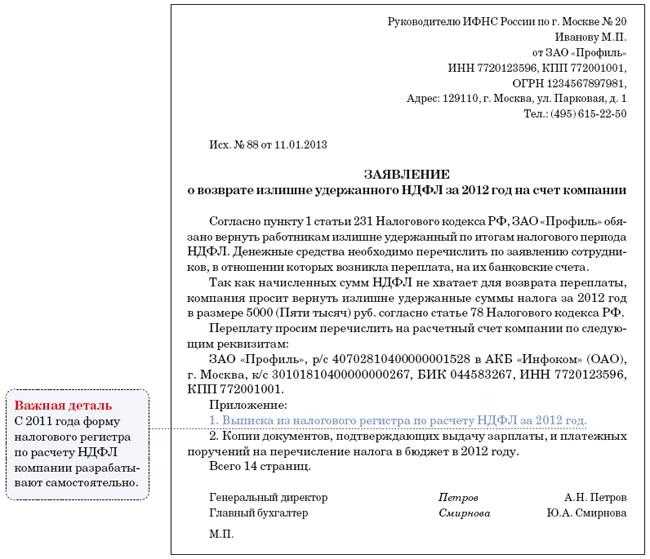

Для этого работодатель от своего имени подает в ИФНС заявление на возврат налога, приложив к нему выписку из регистра налогового учета за год переплаты и документы, подтверждающие излишнее удержание и перечисление НДФЛ в бюджет. Заявление с комплектом указанных документов направляется в налоговую инспекцию в течение 10 дней с момента получения заявления от работника (абз. 6 п. 1 ст. 231 НК РФ). Налог будет возвращен работодателю на его расчетный счет в банке в течение одного месяца. Если до этого работодатель еще не перечислит переплату работнику за счет своих средств, он должен будет перевести ему суммы, перечисленные ИФНС.

При этом наряду с возвратом НДФЛ через работодателя НК РФ предусматривает для работников возможность самостоятельного возврата переплаты непосредственно через ИФНС. Однако это возможно только в случаях отсутствия работодателя (например, по причине его ликвидации). В таких случаях работник вправе самостоятельно подать в ИФНС заявление о возврате излишне удержанной с него суммы НДФЛ одновременно с представлением налоговой декларации по окончании налогового периода (абз. 10 п. 1 ст. 231 НК РФ).

Однако это возможно только в случаях отсутствия работодателя (например, по причине его ликвидации). В таких случаях работник вправе самостоятельно подать в ИФНС заявление о возврате излишне удержанной с него суммы НДФЛ одновременно с представлением налоговой декларации по окончании налогового периода (абз. 10 п. 1 ст. 231 НК РФ).

Однако при наличии действующего работодателя работник не может реализовать право на самостоятельный возврат налога из ИФНС, а налоговая инспекция не может производить возврат излишне удержанной суммы налога без обращения к ней самого работодателя.

Также возврат НДФЛ невозможен и через того работодателя, который не удерживал налог с работника (например, при трудоустройстве по новому месту работы). Возврат излишне удержанной из дохода сотрудника суммы НДФЛ осуществляется всегда тем работодателем, который непосредственно и удержал данную сумму. Возможность возврата переплаты по НДФЛ иным налоговым агентом НК РФ не предусмотрена (письмо Минфина от 06.07. 2016 № 03-04-10/39533).

2016 № 03-04-10/39533).

Возврат переплаченного налога работодателю

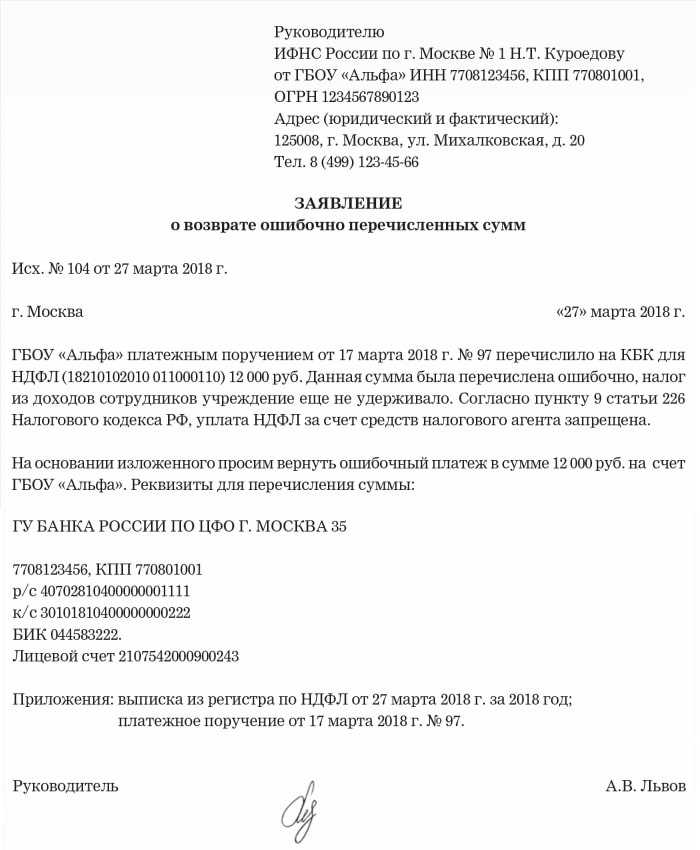

Если переплата НДФЛ произошла не по причине излишнего удержания налога с доходов сотрудника, а, скажем, из-за сбоя в компьютерной программе или ошибки в платежке, то возврат НДФЛ в таких случаях будет иметь свои особенности.

Дело в том, что НДФЛ всегда удерживается с доходов работника. Уплата налога за счет средств работодателей за редким исключением (п. 9 ст. 226 НК РФ) не допускается. Начиная с 2020 года Федеральный закон от 29.09.2019 № 325-ФЗ разрешил взыскивать задолженность по НДФЛ за счет средств работодателей только при неправомерном неудержании или неполном удержании НДФЛ налоговым агентом.

Поэтому сейчас если переплата НДФЛ не сопровождается удержанием соответствующей суммы из дохода работника, то перечисление в бюджет суммы не может рассматриваться в качестве НДФЛ.

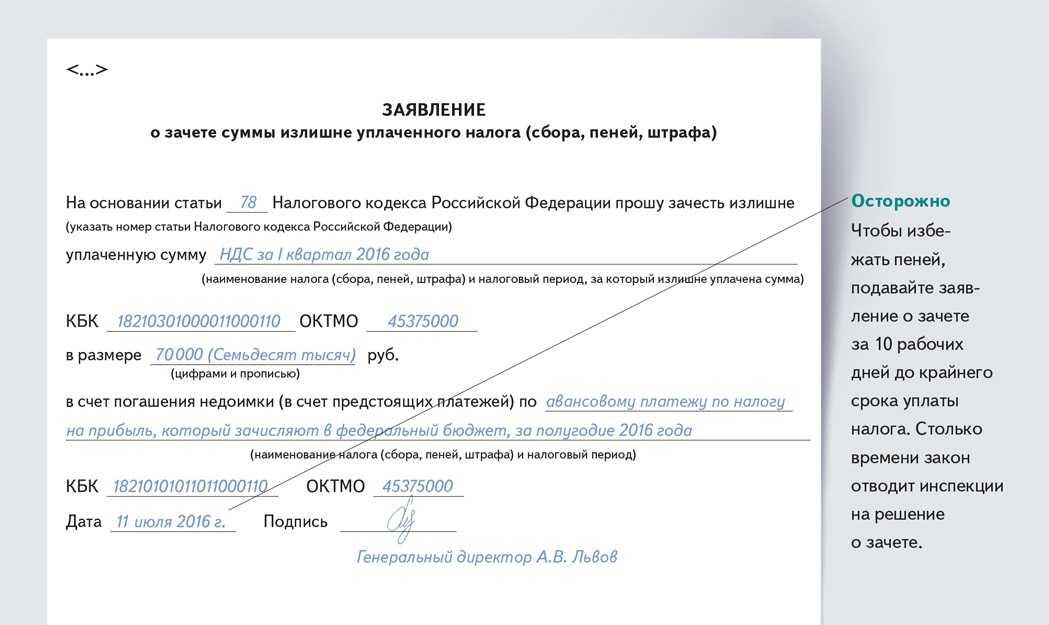

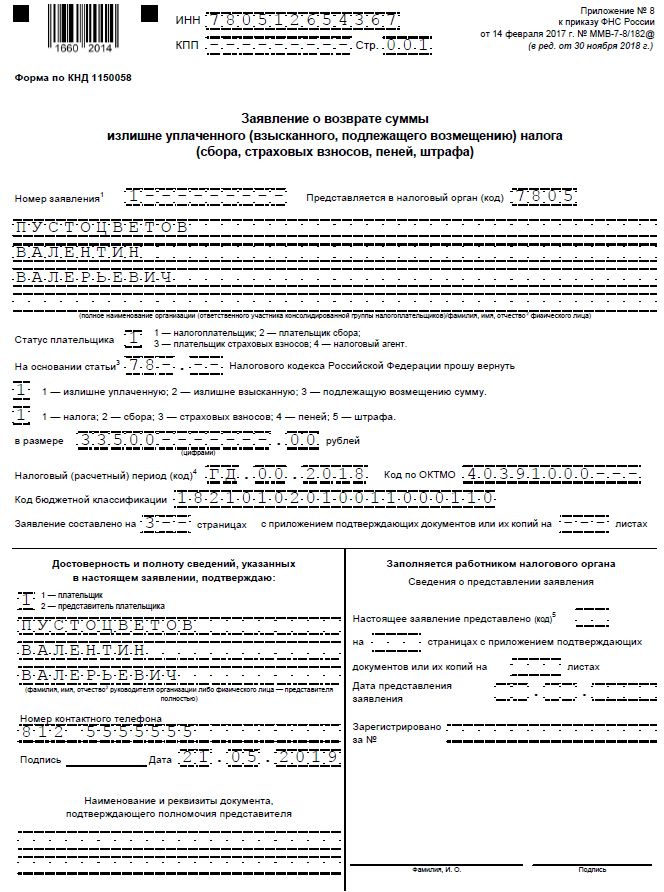

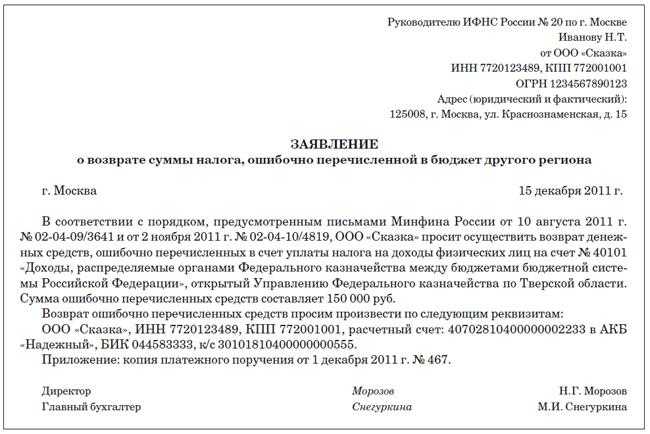

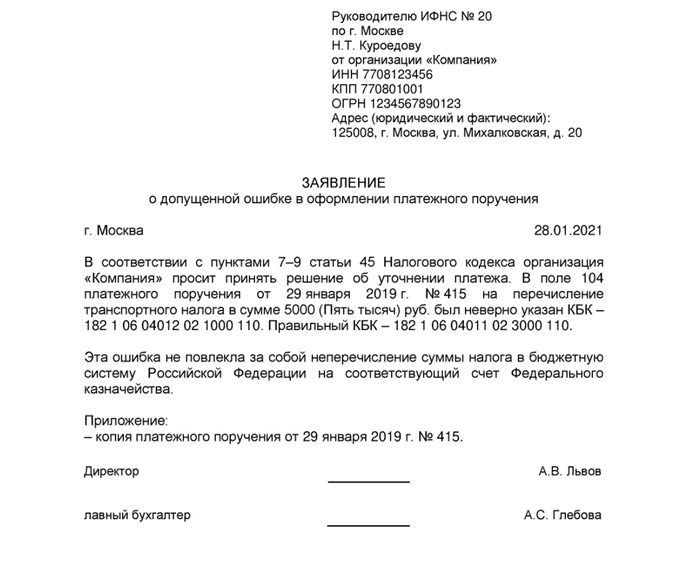

Вместе с тем это не означает, что в таких ситуация работодатель не может вернуть ошибочно уплаченные под видом НДФЛ суммы. В этом случае работодатель также вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет. Заявление представляется по форме, утв. приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8).

В этом случае работодатель также вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет. Заявление представляется по форме, утв. приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8).

К заявлению необходимо будет приложить подтверждающие документы. Подтверждение факта ошибочного перечисления сумм по реквизитам уплаты НДФЛ производится на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов (абз. 8 п. 1 ст. 231 НК РФ).

Возврат суммы излишне уплаченного налога осуществляется на открытый в банке счет работодателя, указанный им в заявлении о возврате. Сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения ИФНС заявления (п. 6 ст. 78 НК РФ).

При наличии у компании налоговой недоимки или задолженности по соответствующим пеням и штрафам возврат налога производится только после зачета суммы переплаты в счет погашения указанной недоимки/задолженности.

Темы: возврат налогов , возврат НДФЛ , НДФЛ , излишне удержанный ндфл

Рубрика: Налог на доходы физических лиц (НДФЛ)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

НДФЛ с выплат уехавшим за рубеж сотрудникам: правительство отозвало законопроект из Госдумы Депутаты предложили освободить от НДФЛ доходы работающих пенсионеров Налоговые органы будут предоставлять гражданам социальные вычеты по НДФЛ по упрощенным правилам Для работников с разъездным характером работы установят лимиты суточных и полевого довольствия Компании будут удерживать НДФЛ с выплат дистанционщикам-нерезидентам по ставке 30%

Возврат НДФЛ в 2022-2023 годах (бланк заявления и порядок)

Возврат НДФЛ — процедура, в результате которой налоговый орган осуществляет возмещение физлицу или налоговому агенту ранее удержанных сумм налога. Какие действия при возврате НДФЛ необходимо предпринять для того, чтобы вернуть налог, и каков при этом перечень сопроводительных документов, вы узнаете из нашей рубрики «Возврат (вернуть) НДФЛ».

Какие действия при возврате НДФЛ необходимо предпринять для того, чтобы вернуть налог, и каков при этом перечень сопроводительных документов, вы узнаете из нашей рубрики «Возврат (вернуть) НДФЛ».

Подробнее

- Все материалы

- Новости

- Статьи

Возврат НДФЛ в 2022-2023 годах (бланк заявления и порядок)

20 фев 2023

Наименование счета в заявлении на возврат НДФЛ (нюансы)

Наименование счета в заявлении на возврат НДФЛ — в новой форме заявления именно такого реквизита нет. Однако сведения о счете указываются, и должны быть отражены без ошибок, иначе с возвратом денежных средств будут проблемы.

Возврат НДФЛ в 2022-2023 годах (бланк заявления и порядок)

08 фев 2023

Как вернуть работнику излишне удержанный НДФЛ

Переплата по НДФЛ — что делать налоговому агенту? Ошибки в исчислении налога на доход физических лиц могут привести как к неудержанию платежа, так и к излишне уплаченной сумме. Как вернуть переплату по НДФЛ? Расскажем в нашем материале.

Возврат НДФЛ в 2022-2023 годах (бланк заявления и порядок)

11 янв 2023

Составляем заявление на возврат НДФЛ (образец, бланк)

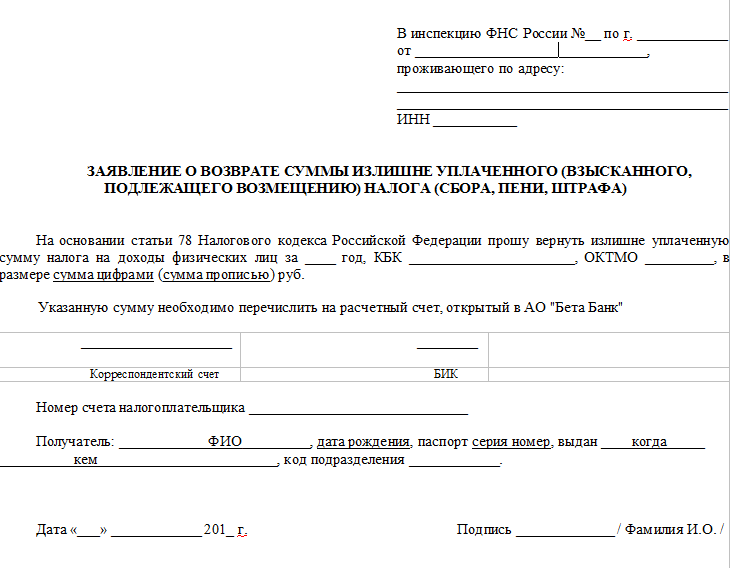

Заявление на возврат НДФЛ составляется физическим лицом для того, чтобы налоговые органы возвратили ему необходимую сумму налога. Подробнее о том, куда подавать заявление на возврат НДФЛ, как правильно его составлять, мы расскажем в нашей статье. Кроме того, приведем образец заявления на возврат НДФЛ по новой форме, которая потребуется для возврата налога в 2022-2023 годах.

Возврат НДФЛ в 2022-2023 годах (бланк заявления и порядок)

12 июл 2022

Заявление на возврат ошибочно перечисленного налога — образец

Возврат НДФЛ в 2022-2023 годах (бланк заявления и порядок)

18 окт 2021

В заявлении на возврат НДФЛ банковские реквизиты нужно указывать полностью

Возврат НДФЛ в 2022-2023 годах (бланк заявления и порядок)

06 окт 2021

Новое в НДФЛ с 2022 года

В порядке налогообложения доходов физических лиц с 2022 года ожидаются некоторые изменения. Для налогоплательщиков эти изменения положительные: можно будет вернуть НДФЛ по новому основанию, а также не придется подавать налоговую декларацию при продаже не слишком дорогостоящего имущества. Подробнее о грядущих изменениях по НДФЛ смотрите далее.

Возврат НДФЛ в 2022-2023 годах (бланк заявления и порядок)

13 июл 2021

Причины, по которым граждане переплачивают налоги

В некоторых случаях на лицевых счетах налогоплательщиков образуется переплата по налогам. Такое может произойти, если гражданин ошибочно уплатил большую сумму, чем требуется, либо не заявил вовремя о своем праве на льготу. Хорошая новость: накопленную на лицевом счете переплату можно вернуть. Далее расскажем, в каких случаях чаще всего может возникнуть переплата по налогам и что сделать для возврата денег.

Такое может произойти, если гражданин ошибочно уплатил большую сумму, чем требуется, либо не заявил вовремя о своем праве на льготу. Хорошая новость: накопленную на лицевом счете переплату можно вернуть. Далее расскажем, в каких случаях чаще всего может возникнуть переплата по налогам и что сделать для возврата денег.

Возврат НДФЛ в 2022-2023 годах (бланк заявления и порядок)

19 ноя 2019

Зачет переплаты по НДФЛ: нюансы

Возврат НДФЛ в 2022-2023 годах (бланк заявления и порядок)

18 янв 2018

Переплатили работнику при увольнении: что делать с НДФЛ?

Возврат НДФЛ в 2022-2023 годах (бланк заявления и порядок)

04 окт 2017

Работник стал резидентом РФ — за какой период возвращать НДФЛ?

1 2

Как вернуть НДФЛ

Где можно найти образец заявления на возврат НДФЛ в 2022-2023 годах

Как вернуть НДФЛ

Осуществление возврата НДФЛ представляет собой довольно непростой процесс в связи с тем, что он сопровождается представлением большого количества документов. Однако положительный исход данной процедуры позволяет физлицу получить возмещение ранее уплаченного налога с дохода, что является немаловажной мотивацией для обращения за возвратом НДФЛ.

Однако положительный исход данной процедуры позволяет физлицу получить возмещение ранее уплаченного налога с дохода, что является немаловажной мотивацией для обращения за возвратом НДФЛ.

Основания, дающие право осуществить возврат, перечислены в статье «Порядок возврата подоходного налога (НДФЛ): нюансы» .

Также в этом материале рассмотрены способы обращения за возмещением, кроме того, приводятся краткие характеристики каждого из таких способов, благодаря чему можно легко определиться, у кого в конкретной ситуации следует запрашивать возврат НДФЛ. Здесь же предложены варианты осуществления возврата в соответствии с ч. I НК РФ.

Самая распространенная причина возмещения налога – его излишнее удержание налоговым агентом.

Причины такого удержания могут быть разными. Ознакомиться с их перечнем вы можете в материале «Как вернуть работнику излишне удержанный НДФЛ».

См. также: «Переплатили работнику при увольнении: что делать с НДФЛ?».

В этом же материале изложен алгоритм действий, которые необходимо осуществить как «обделенному» сотруднику, так и работодателю.

О том, может ли физлицо в указанной ситуации вернуть налог, обратившись в налоговый орган, вы узнаете здесь.

Рассмотрим еще несколько ситуаций, когда работодатель может произвести излишнее удержание налога:

- Если сотрудник уволился и вернул деньги, выплаченные ему в качестве отпускных. Основная сложность здесь заключается в том, что в результате возврата дохода у сотрудника образуется переплата налога.

Как поступить с данной переплатой, вы узнаете из рекомендаций, приведенных в статье «НДФЛ с неотработанных отпускных подлежит возврату».

- Если нерезидент стал резидентом. При этом возникновение переплаты обусловлено тем, что нерезидентская ставка удержания составляет 30%, а с резидентов налог начисляется по ставке 13%.

Разобраться, как быть с излишним удержанием НДФЛ в данной ситуации, вам помогут статьи и сообщения:

- «Нерезидент стал резидентом и перешел в другое подразделение: что с НДФЛ?»;

- «Работник стал резидентом РФ — за какой период возвращать НДФЛ?».

В этой статье вниманию читателя представлено еще несколько случаев, при которых физлицо может осуществить возврат переплаты.

Ключевым моментом любого возврата является составление физлицом заявления на возврат НДФЛ.

Где можно найти образец заявления на возврат НДФЛ в 2022-2023 годах

С 31.03.2017 заявление на возврат подается по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@. В период с 27.09.2016 по 30.03.2017 заявление на возврат подавалось по форме, которая была утверждена приказом ФНС от 23. 08.2016 № ММВ-7-8/454@.

08.2016 № ММВ-7-8/454@.

Скачать бланк заявления на возврат НДФЛ и получить подсказки по его заполнению (с помощью видеоинструкции) вы можете в материале «Составляем заявление на возврат НДФЛ (образец, бланк)».

Заполненное заявление представляется по месту, выбранному физлицом в качестве источника осуществления возврата.

О нюансах заполнения заявления на возврат НДФЛ узнайте из материалов:

- «В заявлении на возврат НДФЛ банковские реквизиты нужно указывать полностью»;

- «Наименование счета в заявлении на возврат НДФЛ (нюансы)».

Мы рассмотрели основные причины возникновения оснований для возмещения налога и способы осуществления. Однако налоговое законодательство периодически меняется, а потому необходимо постоянно следить за обновлениями норм, касающихся НДФЛ, и в частности, его возврата. Читайте материалы нашей рубрики «Возврат (вернуть) НДФЛ», чтобы быть в курсе всех законодательных новшеств.

Читайте материалы нашей рубрики «Возврат (вернуть) НДФЛ», чтобы быть в курсе всех законодательных новшеств.

налоговых изменений после брака | H&R Block

Брак может влиять на налоги разными способами. Хотя ситуация у всех разная, есть некоторые налоговые льготы брака, которые помогают вам платить меньше налогов. Кроме того, у вас как у супругов будут налоговые возможности, которых нет у одиноких супругов. Другие налоговые изменения после вступления в брак связаны с оформлением документов, которые вы должны заполнить.

Независимо от того, хотите ли вы узнать, как брак влияет на ваши налоги с финансовой точки зрения, или вам просто нужно знать, какие шаги или формы необходимо учитывать, мы предоставим вам информацию в этом посте. Хотя не все последствия означают, что вы получите лучшую налоговую декларацию, если вы поженитесь в этом году, есть некоторые налоговые льготы, которые помогут вашим финансам на протяжении всей совместной жизни.

Налоговые льготы при заключении брака: несколько примеров

Когда вы связываете себя узами брака, вам нужно многое обдумать, когда речь идет о финансах. Что касается ваших налогов, вы, вероятно, задаетесь вопросом, какие счастливые новости могут быть вместе с вашей свадьбой. «Вы платите меньше налогов, если женаты? Какие налоговые льготы предусмотрены для супружеских пар?»

Что касается ваших налогов, вы, вероятно, задаетесь вопросом, какие счастливые новости могут быть вместе с вашей свадьбой. «Вы платите меньше налогов, если женаты? Какие налоговые льготы предусмотрены для супружеских пар?»

Итак, каковы налоговые льготы брака? Мы расскажем об этих преимуществах в этом разделе.

Налоги на дарение и планирование имущества

Супруги могут дарить друг другу неограниченное количество денег или другого имущества без налога на дарение. Это положение имеет важные последствия для целей планирования наследственного имущества, поэтому обязательно пересмотрите свой имущественный план после вступления в брак.

Увеличенный вычет на благотворительные взносы

Пожертвование наличными может означать получение вычета, помогающего снизить налогооблагаемый доход. Что касается налогов на 2021 год, новое правило, связанное с Законом о CARES, разрешает сверхлимитный вычет в размере 300 долларов за денежные пожертвования на благотворительность. Тем не менее, те, кто состоит в браке и подают документы совместно, могут удвоить эту сумму и вычесть 600 долларов.

Тем не менее, те, кто состоит в браке и подают документы совместно, могут удвоить эту сумму и вычесть 600 долларов.

Варианты бенефициара IRA

Правила наследования IRA могут быть сложными и иногда могут подразумевать уплату налогов, если вы названы чьим-то бенефициаром. Тем не менее, у супругов есть особый вариант, который в конечном итоге может означать, что вы можете откладывать выплаты на более длительный срок и, если на момент распределения вы находитесь в группе с более низким подоходным налогом, вы платите меньший налог на распределение. Когда вы называете своего супруга бенефициаром вашего IRA, ваш супруг может относиться к унаследованному IRA как к своему собственному.

- Если это традиционная IRA, ваш супруг (супруга) может иметь возможность откладывать получение выплат дольше, чем не супруг(а).

- Если это Roth IRA, вашему супругу не нужно будет делать RMD в течение жизни.

Узнайте больше о правилах снятия IRA.

Налоговые изменения после свадьбы: что нужно знать

Вступление в брак требует отдельного списка дел, даже если вы планируете просто свадьбу. Но что происходит после того, как вы говорите «да»? Пока вы вместе приспосабливаетесь к новой жизни и новым ролям, не забывайте об изменениях налогов после свадьбы. Читайте дальше, чтобы узнать, что вам нужно учитывать.

Но что происходит после того, как вы говорите «да»? Пока вы вместе приспосабливаетесь к новой жизни и новым ролям, не забывайте об изменениях налогов после свадьбы. Читайте дальше, чтобы узнать, что вам нужно учитывать.

Поскольку ваша налоговая декларация подается под вашим номером социального страхования (SSN), важно убедиться, что Администрация социального обеспечения (SSA) была уведомлена о любых происходящих изменениях имени. SSA должен обработать изменение в системе и передать эту информацию в IRS, прежде чем вы подадите налоговую декларацию. Вам следует подождать с подачей декларации до завершения процесса изменения имени, чтобы избежать каких-либо осложнений, которые могут возникнуть, если имя в декларации не совпадает с SSN в файле с SSA.

Изменения в вашей налоговой форме W-4 после вступления в брак Возможно, будет целесообразно изменить форму W-4 с вашим работодателем, чтобы отразить изменение семейного положения, так как ваши записи в форме будут отличаться от предыдущих лет.

После того, как вы вступите в брак, единственными статусами подачи налоговой декларации, которые можно использовать в вашей налоговой декларации, являются Замужем, подающим совместную декларацию (MFJ) или Замужем, подающим декларацию раздельно (MFS) . Налоговые льготы для брака при совместной подаче налогов: 9.0003

- Ставка налога часто ниже.

- Если вы были студентом, вы можете претендовать на налоговые льготы на образование.

- Возможно, вы сможете вычесть проценты по студенческому кредиту. (Проценты по студенческой ссуде не допускаются при MFS, но они также ограничены доходом, поэтому, если совокупный доход слишком высок, вычет процентов по студенческой ссуде может быть ограничен или запрещен.)

- Вы можете потребовать вычеты на детей и расходы по уходу за детьми. Налоговая скидка на ребенка и скидка на других иждивенцев разрешены в налоговой декларации MFS. Кредит по уходу за ребенком и иждивенцем, как правило, не допускается в декларации MFS.

- Вы можете подать заявку на получение налогового кредита на заработанный доход (если соответствуете требованиям).

Ваш статус подачи определяется 31 декабря каждого года, поэтому, даже если вы не состояли в браке большую часть налогового года, у вас нет возможности подать заявление как холостого, если вы состоите в браке на эту дату. Как правило, совместная подача документов, состоящих в браке, обеспечивает наиболее выгодный налоговый результат для большинства пар, поскольку некоторые вычеты и зачеты сокращаются или недоступны для супружеских пар, подающих отдельные декларации.

Брак может изменить ваши налоговые категорииЭти налоговые категории определяют самую высокую ставку налога, взимаемую с вашего дохода. Налоговые категории различаются для каждого статуса подачи, поэтому ваш доход может больше не облагаться налогом по той же ставке, что и когда вы были одиноки.

Когда вы состоите в браке и подаете совместную декларацию, ваши доходы объединяются, что, в свою очередь, может привести к тому, что один или оба из вас перейдут в более высокую налоговую категорию. Или, если один из вас зарабатывает больше, этот супруг может оказаться в более низкой налоговой категории. В зависимости от вашей ситуации, это может быть налоговая льгота в браке.

Или, если один из вас зарабатывает больше, этот супруг может оказаться в более низкой налоговой категории. В зависимости от вашей ситуации, это может быть налоговая льгота в браке.

После того, как вы поженитесь, ваш совокупный доход может позволить вам купить свой первый дом, или вы можете продать отдельные дома, принадлежавшие вам до брака. Если у вас есть дом, проценты, которые вы платите по ипотеке, вычитаются из налоговой декларации в качестве постатейного вычета.

Если вы продаете дом, сумма прибыли, которую можно исключить из дохода, удваивается с 250 000 до 500 000 долларов. Однако будьте осторожны: если только один из вас владел домом до брака, исключение в размере 500 000 долларов США применяется только в том случае, если вы0049 оба жили в доме как вашем основном доме не менее двух лет.

Штраф по налогу на брак Штраф по налогу на брак существует, когда два человека, подающие совместную декларацию, платят больше налога, чем сумма их индивидуальных налоговых обязательств, рассчитанных так, как если бы они подавали декларацию как единый налогоплательщик. Одна из причин, по которой это происходит, заключается в том, что шкала подоходного налога MFJ и стандартный вычет не всегда равны удвоенной шкале единого подоходного налога и стандартному вычету.

Одна из причин, по которой это происходит, заключается в том, что шкала подоходного налога MFJ и стандартный вычет не всегда равны удвоенной шкале единого подоходного налога и стандартному вычету.

Согласно действующему законодательству штраф за брак частично смягчается, поскольку более низкие налоговые ставки (10%, 12%, 22%, 24% и 32%) и стандартный вычет для MFJ ровно вдвое выше, чем для одиноких людей.

Какие другие налоговые льготы или льготы получают супружеские пары?Изменения в семейном налоге могут быть сложными, поэтому многие люди обращаются за помощью к специалистам по налогам, чтобы найти налоговые льготы и вычеты после вступления в брак, которые в противном случае они могли бы упустить.

Чтобы получить дополнительные вопросы и получить рекомендации, найдите ближайшего специалиста по налогам H&R Block.

Права налогоплательщиков

Физические и юридические лица, перечисляющие доходы, продажи и использование, прием и развлечения, налоги на моторное топливо и/или алкоголь и табачные изделия, имеют множество прав в соответствии с законодательством штата и административной политикой Управления контролера. Я рад предоставить вам этот краткий обзор ваших прав в соответствии с законодательством штата Мэриленд и политикой, которую я установил в качестве государственного контролера для обеспечения справедливого отношения ко всем налогоплательщикам.

Я рад предоставить вам этот краткий обзор ваших прав в соответствии с законодательством штата Мэриленд и политикой, которую я установил в качестве государственного контролера для обеспечения справедливого отношения ко всем налогоплательщикам.

Для получения дополнительной информации о слушаниях, апелляциях и проверках посетите раздел, посвященный соблюдению налогового законодательства.

- справедливое и вежливое обращение в соответствии с законом.

- четкие и исчерпывающие инструкции, которые помогут вам соблюдать закон

- Бесплатная помощь и подготовка декларации по подоходному налогу с населения в любом отделении Счетной палаты

- копия налоговой декларации за предыдущий период подачи бесплатно, по письменному запросу

- строгая конфиденциальность вашей налоговой отчетности в соответствии с положениями закона

- проверять любые записи, хранящиеся в офисе контролера, содержащие личную информацию о вас

Билль о правах налогоплательщиков штата Мэриленд и Руководство для потребителей. Чтобы все налогоплательщики понимали свои права и получали информацию при подаче налоговой декларации, Управление контролера разработало Билль о правах налогоплательщиков штата Мэриленд и Руководство для потребителей. Эта публикация предназначена для информирования налогоплательщиков о том, как выбрать составителя налоговой декларации, об их правах и о том, что они могут ожидать при подаче декларации.

Чтобы все налогоплательщики понимали свои права и получали информацию при подаче налоговой декларации, Управление контролера разработало Билль о правах налогоплательщиков штата Мэриленд и Руководство для потребителей. Эта публикация предназначена для информирования налогоплательщиков о том, как выбрать составителя налоговой декларации, об их правах и о том, что они могут ожидать при подаче декларации.

Вы имеете право подать апелляцию, если вам начислен дополнительный налог или вам отказано в возмещении. Если вы получили уведомление, позвоните по номеру телефона, указанному в уведомлении, чтобы определить, что вам нужно сделать, чтобы решить проблему или подать апелляцию.

Первым шагом в процессе подачи апелляции является неофициальное слушание. Неофициальное слушание — это структурированная встреча между вами и должностным лицом, проводящим слушание, которое назначено контролером для рассмотрения всех спорных вопросов. Вы можете привести своего адвоката, бухгалтера, бухгалтера или любого другого человека, который знаком с вашим делом и может помочь вам в презентации. Вы также можете привести свидетелей, которые, по вашему мнению, необходимы для вашего дела, и вы можете попросить судебного исполнителя вызвать в суд других свидетелей. Запрос о вызове в суд должен быть в письменной форме, получен не менее чем за десять дней до слушания и содержать объяснение того, почему вызов в суд необходим. Повестки в суд отправляются почтой первого класса, если вы не примете других мер.

Вы также можете привести свидетелей, которые, по вашему мнению, необходимы для вашего дела, и вы можете попросить судебного исполнителя вызвать в суд других свидетелей. Запрос о вызове в суд должен быть в письменной форме, получен не менее чем за десять дней до слушания и содержать объяснение того, почему вызов в суд необходим. Повестки в суд отправляются почтой первого класса, если вы не примете других мер.

В зависимости от типа слушания контролер может пригласить на ваше слушание других представителей. Например, если дело основано на проверке ваших бухгалтерских книг и других записей, ожидается присутствие аудитора, который их исследовал, или его или ее руководителя. В делах, возникающих в связи с деятельностью по сбору платежей, обычно присутствует представитель отдела по сбору платежей.

На неофициальном слушании судья выслушает любую вашу позицию относительно вашего дела и рассмотрит любую информацию, представленную вами в поддержку вашей позиции. Предполагается, что оценки и отказы в возмещении верны, и на вас лежит бремя доказывания обратного. Поэтому вы должны быть полностью готовы к рассмотрению всех вопросов, которые вы намереваетесь поднять, и иметь при себе все записи и документы, подтверждающие вашу позицию. Копии обычно приемлемы, и все, что вы представите, будет возвращено вам, если вы попросите об этом после завершения дела. Судья может задать вам и вашим свидетелям, а также аудитору вопросы, чтобы прояснить любые вопросы, которые вы можете поднять. Слушания записываются, и свидетели могут быть приведены под присягой.

Поэтому вы должны быть полностью готовы к рассмотрению всех вопросов, которые вы намереваетесь поднять, и иметь при себе все записи и документы, подтверждающие вашу позицию. Копии обычно приемлемы, и все, что вы представите, будет возвращено вам, если вы попросите об этом после завершения дела. Судья может задать вам и вашим свидетелям, а также аудитору вопросы, чтобы прояснить любые вопросы, которые вы можете поднять. Слушания записываются, и свидетели могут быть приведены под присягой.

Если у вас есть веская причина, вы можете отложить дату слушания, направив письменный запрос не менее чем за 5 рабочих дней до назначенной даты слушания.

При желании вы можете связаться с должностным лицом, проводящим слушания, до даты слушания, чтобы обсудить планы выплат или направить документальные доказательства в поддержку вашего дела.

Для получения дополнительной информации о слушаниях и апелляциях посетите раздел «Апелляции» или запросите слушание онлайн.

Плательщики налога на доходы физических лиц и с продаж и использования:

- может подать заявление о возмещении индивидуального подоходного налога в течение трех лет с даты подачи первоначальной декларации или в течение двух лет с даты уплаты налога, в зависимости от того, что наступит позднее

- может подать заявление о возмещении налога с продаж и использования в течение четырех лет после уплаты налога

- имеют право на быстрое рассмотрение претензии

- может иметь право на проценты при определенных обстоятельствах, начиная с 45 дней после подачи требования о возмещении, за исключением случаев, когда переплата возникла в результате ошибки налогоплательщика или в результате чрезмерного удержания или расчетного налога

- может написать письмо в отдел соблюдения нормативных требований с просьбой о проведении неофициального слушания, если какая-либо часть требования о возмещении будет отклонена

- может подать апелляцию в Налоговый суд Мэриленда в течение 30 дней с момента вынесения судьей окончательного решения об отклонении любой части требования о возмещении

- может подать дополнительные апелляции в вышестоящие суды после решения Налогового суда Мэриленда, если это необходимо

Вы имеете право:

- проверка вашей налоговой декларации удобным для вас способом

- письменное объяснение процесса аудита, слушания или сбора

- представляете себя сами или попросите кого-нибудь представлять вас при рассмотрении вашей налоговой декларации

- узнайте, какие записи вам потребуются для проверки вашего возврата или обоснования вашего требования до любого аудита или собрания по сбору платежей

- узнать причины любых предлагаемых изменений в ваших налоговых обязательствах и получить объяснение всего, что вы не понимаете

- получить письменное уведомление с подробным описанием любых корректировок, внесенных в вашу декларацию, и указанием любого причитающегося остатка или дополнительного возмещения, разработанного

- разумный план платежей, если вы должны дополнительные налоги.

Счетная палата должна защищать интересы государства, предлагая длительный план выплат, регистрируя налоговый залог в соответствующем окружном суде

Счетная палата должна защищать интересы государства, предлагая длительный план выплат, регистрируя налоговый залог в соответствующем окружном суде

Для получения дополнительной информации см. Мой индивидуальный возврат был проверен или Мой бизнес был проверен.

Вы имеете право подать апелляцию, если вам начислены дополнительные налоги или сборы или вам отказано в возмещении. Если вы получили уведомление от Управления контролера, пожалуйста, ознакомьтесь с инструкциями в уведомлении. Если вы оспариваете начисление налога или отказ в возмещении, вы должны подать письменную апелляцию в течение 30 дней с даты уведомления. Для вашего удобства вы можете отправить заявку следующими способами.

- Вы можете подать заявку онлайн

- Вы можете отправить запрос по электронной почте [email protected]

- Ваш запрос может быть отправлен по почте по адресу: Контролер штата Мэриленд, Слушания и апелляции, 301 West Preston Street, Room 315, Baltimore, Maryland 21201

Если ваша апелляция будет подана своевременно, вы будете иметь право на неофициальное слушание. Если вы недовольны окончательным определением, вынесенным Управлением контролера, вы можете подать апелляцию в Налоговый суд штата Мэриленд 9.0193 для пересмотра de novo в течение тридцати (30) дней после отправки уведомления об окончательном решении.

Если вы недовольны окончательным определением, вынесенным Управлением контролера, вы можете подать апелляцию в Налоговый суд штата Мэриленд 9.0193 для пересмотра de novo в течение тридцати (30) дней после отправки уведомления об окончательном решении.

Дополнительную информацию см. на нашей веб-странице по адресу Апелляции и в разделе Часто задаваемые вопросы о слушаниях и апелляционном процессе.

Контролер штата Мэриленд уважает вашу частную жизнь и конфиденциальность ваших налоговых записей. Мы храним всю информацию, которую собираем на этом сайте, строго конфиденциально, и мы используем новейшие технологии для защиты данных на этом сайте.

Начнем с того, что мы не собираем. Мы не собираем и не фиксируем имен; домашний, рабочий или адрес электронной почты; телефонные номера; или информацию об учетной записи, если вы добровольно не предоставите нам эту информацию для определенной цели. Если вы предоставляете нам эту информацию, мы используем ее только для указанной цели. Мы не используем файлы cookie для отслеживания посетителей нашего веб-сайта; однако для некоторых интерактивных приложений мы используем их для хранения информации о вашем сеансе. Как только вы закончите приложение, файл cookie будет удален.

Если вы предоставляете нам эту информацию, мы используем ее только для указанной цели. Мы не используем файлы cookie для отслеживания посетителей нашего веб-сайта; однако для некоторых интерактивных приложений мы используем их для хранения информации о вашем сеансе. Как только вы закончите приложение, файл cookie будет удален.

Программное обеспечение нашего веб-сервера автоматически регистрирует следующую информацию каждый раз, когда кто-то посещает наш веб-сайт:

Информация, которую мы собираем

| Информация | Определение |

|---|---|

| Дата | Дата посещения |

| Время | Время посещения |

| IP-адрес клиента | адрес интернет-протокола посетителя |

| IP-адрес сервера | Адрес Интернет-протокола веб-сервера, к которому осуществляется доступ. Это всегда будет IP-адрес нашего веб-сервера. Мы не отслеживаем и не можем отслеживать сайты, которые вы посещаете, кроме нашего веб-сайта. Это всегда будет IP-адрес нашего веб-сервера. Мы не отслеживаем и не можем отслеживать сайты, которые вы посещаете, кроме нашего веб-сайта. |

| Статус HTTP | Состояние протокола передачи гипертекста (HTTP) или код ошибки |

| URL-адрес HTTP-запроса | Идентифицирует запрошенную веб-страницу или файл |

| Байт отправлено | Объем данных, отправленных с веб-сервера посетителю во время этого соединения |

| байт получено | Объем данных, отправленных посетителем на веб-сервер |

| Агент пользователя | Тип веб-браузера или клиентского программного обеспечения, отправившего запрос к веб-серверу |

| Реферер | Унифицированный указатель ресурсов (URL), направляющий посетителя к запрошенному файлу |

| Версия протокола | Версия HTTP, используемая программным обеспечением веб-браузера посетителя |

Как мы используем информацию

Мы не продаем и не будем продавать эту информацию или распространять ее кому-либо за пределами агентства.

Мы используем информацию, полученную во время вашего посещения, для улучшения нашего веб-сайта. Например, отслеживая, сколько людей посещают веб-сайт, когда они посещают и какие страницы посещают, мы можем предоставить посетителям больше информации, которую они хотят и в которой нуждаются. И, отслеживая клиентское программное обеспечение (например, тип браузера), мы можем избежать использования функций на нашем сайте, которые посетители не могут просматривать или использовать.

Законы, защищающие вашу конфиденциальность

Конфиденциальность всей налоговой информации, включая любую информацию, которую вы отправляете на наш веб-сайт, или информацию, доступ к которой осуществляется через наш веб-сайт (например, статус вашего возмещения), защищена Общей налоговой статьей Аннотированный кодекс штата Мэриленд, раздел 13–202. Закон о конфиденциальности налогов запрещает любому государственному служащему разглашать конфиденциальную налоговую информацию.

Об авторе