Как вести журнал доходов и расходов: Как заполнять КУДИР для УСН

лучшие советы по ведению бюджета

Управление финансами — ценный навык и для семейных пар, и для тех, кто живет один. Ведение личного бюджета помогает понять финансовые привычки, эффективнее управлять деньгами и не тратить лишнего. В статье расскажем, как самостоятельно вести бюджет, и рассмотрим несколько инструментов, которые могут в этом помочь.

Также в нашем блоге вы можете прочитать, как иностранцу открыть базовый платежный счет в ЕС.

Что такое личный бюджет?

Личный бюджет — это финансовый план, распределяющий текущий и будущий доход, предназначенный для расходования и сбережений.

Практически все специалисты, которые связаны с финансами, утверждают, что активное финансовое планирование благотворно сказывается на материальном благополучии и отдельного человека, и жизни домохозяйства в целом.

Для чего нужен личный бюджет?

Выделим основные плюсы учета личных финансов:

- Позволяет добиться большей финансовой дисциплины,

- Учит расставлять приоритеты и корректировать свои расходы в соответствии с доходами,

- Выявляет ненужные траты,

- Позволяет скорректировать траты, снизить долговую нагрузку,

- Сосредотачивает на достижении целей, требующих сбережений, а также инвестиционных проектах.

Как вести свой бюджет

Ответив на вопрос, что такое ведение личного бюджета, поговорим о том, как это делать. Первый шаг — ежемесячный анализ доходов и расходов, а конкретно их сбор и классификация.

Регулярные доходы

— Зарплата, стипендия, пособие по безработице;

— Субсидии на жилье, пособие на ребенка;

— Доходы от вкладов, акций;

— Иные доходы (сдача в аренду жилья, алименты и пр.).

Нерегулярные расходы

Это доходы, получаемые периодически, либо те, сумма которых серьезно колеблется.

— Премии,

— Доходы от инвестиций,

— Крупные подарки.

Расходы также могут быть нескольких видов. Некоторые эксперты по планированию финансов рекомендуют выделять следующие: постоянные, переменные, неожиданные или годовые.

Постоянные затраты

— Питание,

— Жилье,

— Лекарства,

— ТВ, Интернет, мобильная связь,

— Транспорт,

— Стриминговые сервисы, абонентская плата за онлайн сервисы,

— Взносы по страховке,

— Оплата кредитов и пр.

Проживание и питание — это расходы, которые сложно сократить. Но такие траты, как разнообразные онлайн подписки, необходимо периодически проверять и отключать неактуальные.

Может показаться, что странно сравнивать затраты на питание и оплату сервисов, но здесь мы говорим о постоянных расходах, а списание средств за онлайн подписки происходит регулярно, и мы этого не замечаем, хотя суммы там могут оказаться не маленькие.

С другой стороны, некоторые специалисты расходы на питание относят к переменным, так как потраченная за один и тот же период сумма может оказаться разной, в то время как условная плата за жилье, например, аренда от месяца к месяцу практически не меняется.

Периодические затраты

— Покупка одежды,

— Покупка бытовой техники,

— Траты на путешествия, отдых, досуг,

— Траты на маленькие удовольствия (кофе, сладости),

— Поездки на такси,

— Другие.

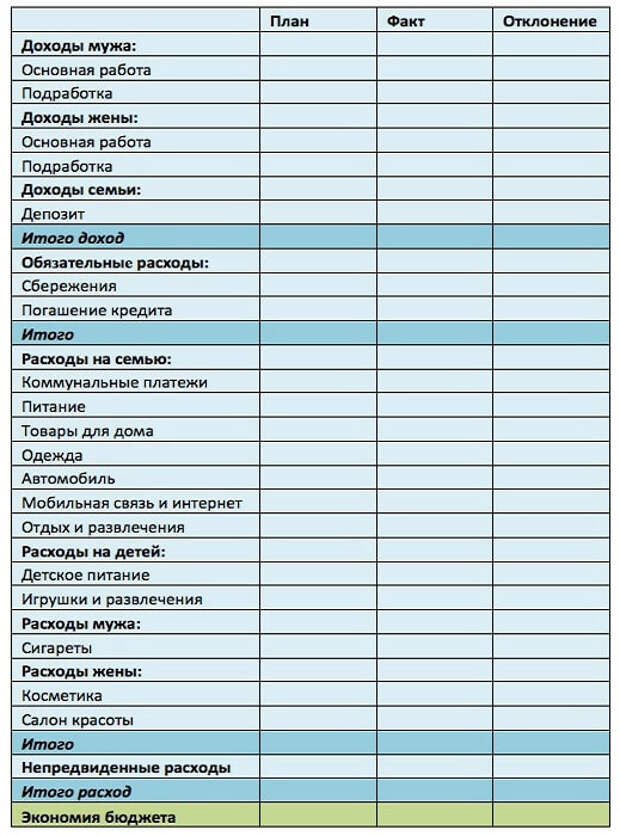

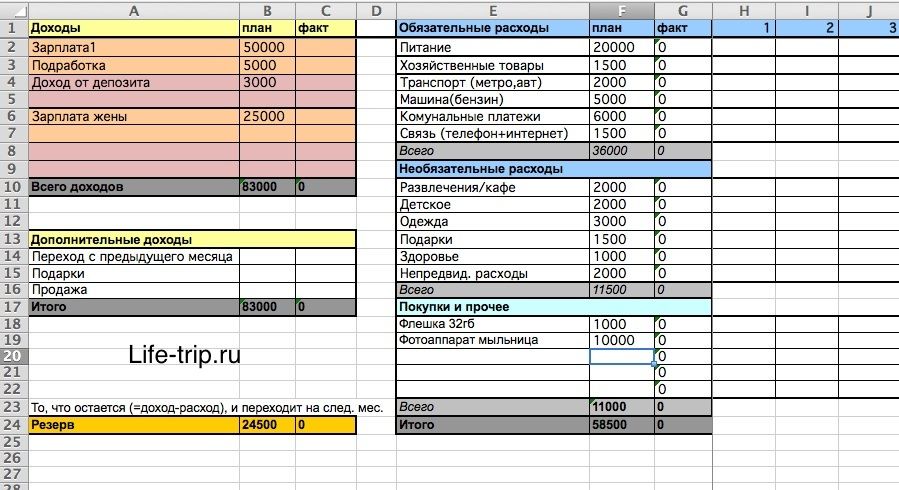

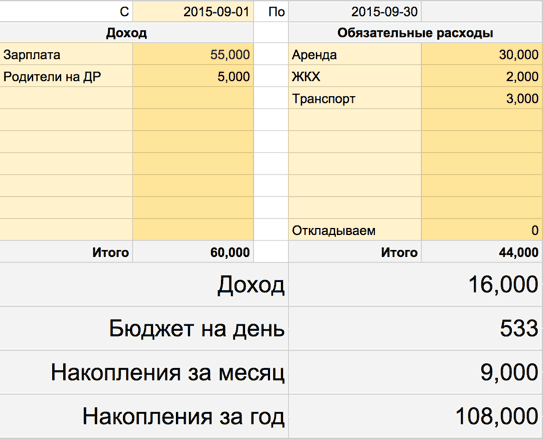

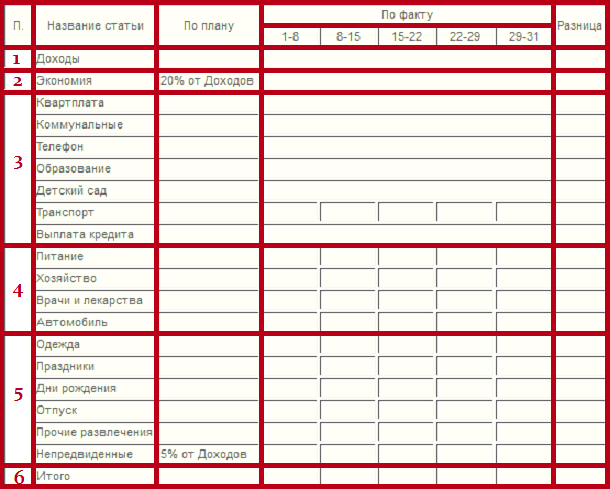

Для более наглядного отражения основных видов расходов семьи/ человека можно создать таблицу для ведения личного или семейного бюджета.

Таблица финансового учета расходов и доходов за месяц

(перевод с французского)

В дополнение к сумме, который позволяет закрывать потребности каждый месяц, важно иметь буфер на случай непредвиденных обстоятельств, таких как поломка компьютера или автомобиля. Многие специалисты рекомендуют накопить сумму равную, как минимум, месячным затратам, и держать ее в резерве.

Третья графа расходов — неожиданные или годовые. В какой-то степени они могут пересекаться с переменными:

- Годовой абонемент на фитнес,

- Автомобильная страховка,

- Техобслуживание автомобиля,

- Другие.

Распределив таким образом доходы и расходы, можно увидеть в каком статусе ваши финансы: в профиците или дефиците, какие объективные резервы существуют, какие статьи затрат легко сократить, с этого и нужно начинать.

Чем личный бюджет отличается от семейного?

Перед тем, как углубиться в тему: «Как правильно планировать свой личный бюджет», отметим, что следует отличать его от бюджета семейного. Основное отличие состоит в том, что семейные ресурсы складываются, как правило, из зарплат двух членов семьи, а тратится, как минимум, в трех направлениях, а личный формируется из доходов одного человека и расходуется только на его нужды. То есть, таблица расходов на месяц в этих двух случаях будет отличаться довольно существенно.

Основное отличие состоит в том, что семейные ресурсы складываются, как правило, из зарплат двух членов семьи, а тратится, как минимум, в трех направлениях, а личный формируется из доходов одного человека и расходуется только на его нужды. То есть, таблица расходов на месяц в этих двух случаях будет отличаться довольно существенно.

Покупка второй машины, дома и, конечно, планирование ребенка входят в число проектов, осуществляемых за счет денег семьи. Приведем несколько советов, которые помогут определиться с тем, как рассчитать свой бюджет.

Свадьба

Свадебное торжество нередко превращается в долг, выплачиваемый годами. Чтобы избежать неприятных сюрпризов, продумайте различные, в том числе бюджетные варианты торжества. Решите, какие именно затраты можно сократить, а от каких можно вовсе отказаться. Заложите превышение затрат на 5-10%, такая подушка безопасности точно не будет лишней.

Ремонт

Составление личного бюджета при планирование крупных проектов, например, на ремонта может помочь сэкономить тысячи евро. Для начала определите, какой именно ремонт даст наибольшую отдачу от инвестиций, например, кухни (который составляет от 10 до 15% стоимости дома). Затем сэкономьте на всем, что можно контролировать: самостоятельное выполнение работ вместо найма бригады или выбор недорогих материалов.

Для начала определите, какой именно ремонт даст наибольшую отдачу от инвестиций, например, кухни (который составляет от 10 до 15% стоимости дома). Затем сэкономьте на всем, что можно контролировать: самостоятельное выполнение работ вместо найма бригады или выбор недорогих материалов.

Ребенок

Появление ребенка может съедать до 20% финансовых ресурсов семьи. Излишне говорить, что это событие требует планирования, и составление бюджета доходов и расходов может в этом помочь. Например, помимо подгузников, есть такие приобретения, как мебель, декор, одежда для беременных. А после родов возможно потребуется помощь няни, какие-то дополнительные процедуры для мамы и ребенка. Подумайте об этом заранее.

Надеемся, эти рекомендации помогут вам организовать правильный учет доходов и расходов для дома.

Как ставить финансовые цели?

Но вернемся к целям ведения личного бюджета. Как минимум, их нужно уметь правильно ставить. Определим основные характеристики целей:

- конкретность,

- измеримость,

- достижимость,

- значимость,

- ограниченность по времени.

Например, хочу за 11 месяцев накопить 1000 евро на отпуск — хорошо поставленная цель. Она отвечает всем условиям, и вероятнее всего, будет достигнута.

Финансовые цели делят на краткосрочные (крупная бытовая техника, отпуск, ремонт), среднесрочные (автомобиль, образование, медуслуги) и долгосрочные (недвижимость).

Понимая это, вы можете расставить приоритеты: чего именно вам хочется достичь в первую очередь, и планировать в соответствие с этим свой финансовый бюджет.

Интересный опыт в планировании бюджета доходов и расходов можно почерпнуть, изучая привычки и опыт в пользовании финансами жителей разных стран. В одной из статей мы рассказали о подходе к личному и семейному бюджету в скандинавских странах.

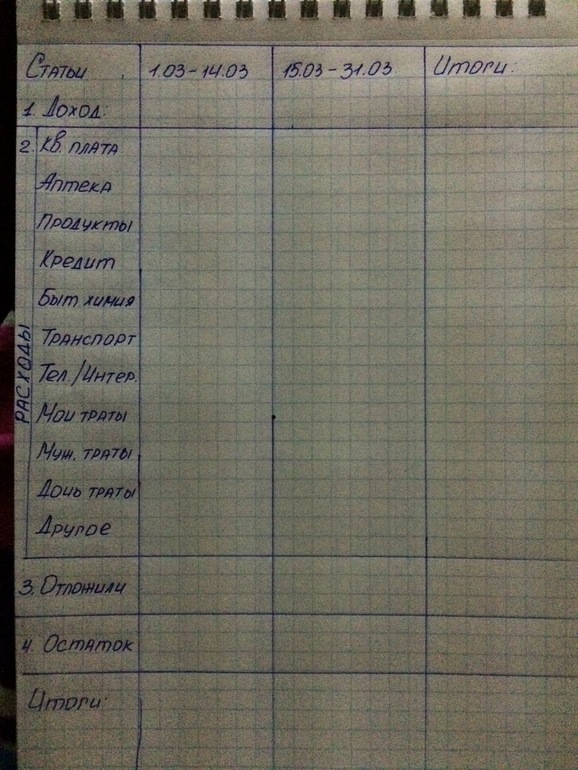

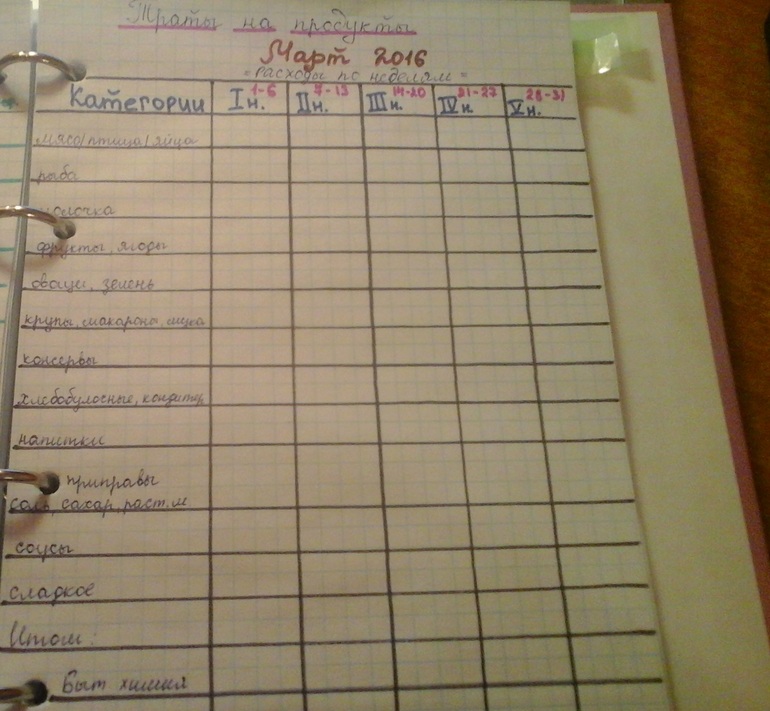

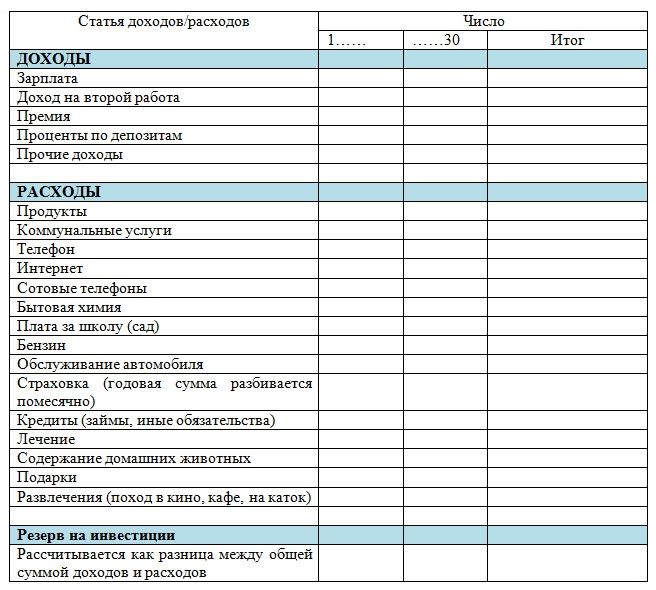

Личный бюджет на месяц или год

Поговорим о том, как вести учет доходов и расходов. На первых порах, достаточно тетради в клетку, где можно зафиксировать все источники личных доходов и нарисовать таблицу учета расходов, также можно использовать Excel.

Если вы новичок, не стоит замахиваться сразу на комплексное ведение бюджета, начните с малого: обозначьте источники основного дохода и ключевые траты. Если вам удастся от месяца к месяцу вести домашний бюджет в таком объеме, далее можно его детализировать. Например, из статьи расходов «Коммуналка» выделить отдельно воду, отопление, электричество и т. д.

Отдельный вопрос, рассматривать ли личный бюджет (ведение расходов и доходов) только в контексте месяцев или с перспективой на год. Это дело персонального удобства и задач, которые хочется решить.

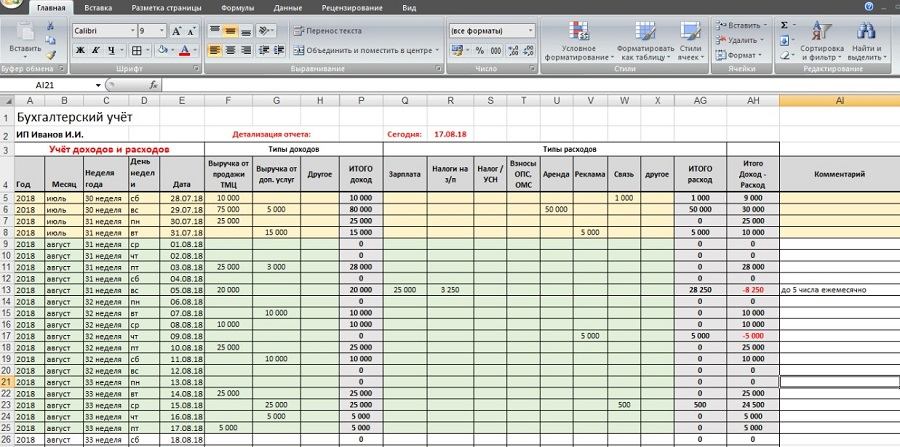

Таблица доходов и расходов семьи

Высший пилотаж в планировании финансов — это таблица расходов и доходов на каждый день. Заниматься этим регулярно, несомненно, полезно, но мало кто-то готов к такому скрупулезному труду. Поэтому поговорим о том, как это можно упростить.

Сервисы для планирования личного бюджета

Скрин приложения Fast budget

На вопрос: «Как правильно вести свой бюджет?», — исчерпывающий ответ дают такие, достаточно профессиональные инструменты, как специализированные приложения для ведения дневника расходов и личного финансового учета, в целом. Расскажем о восьми из них.

Расскажем о восьми из них.

Fast Budget, expense manager

Это приложение ведет подсчет финансов, позволяя ежедневно анализировать свои затраты, способствуя увеличению сбережений. В нем есть сводная страница, показывающая поток ваших денег, которую можно настроить в соответствии с потребностями.

В приложении можно смотреть консолидированные расходы за месяц, неделю, день, и воспользоваться аналитическими функциями. Это достаточно просто.

Базовый набор функций доступен бесплатно, есть платные подписки. Рейтинг в Google Play Market 4.6 из 5.

Доход vs Расходы

Приложение, которое помогает вести бюджет, позволяя сравнивать доходы и расходы, контролировать их по дням и персонализированным категориям. Есть возможность создавать отдельный бюджет на неделю, месяц по разным категориям, функция предстоящих оплат, которая облегчает отслеживание грядущих платежей и шлет уведомления. Также приложение формирует отчеты и делает резервные копии. Среди минусов отсутствие интерфейса на русском языке. Рейтинг в Google Play Market 3.9 из 5.

Рейтинг в Google Play Market 3.9 из 5.

Wallet

Программа, которая не только поможет вести личный бюджет онлайн: отслеживать расходы, но и планировать их заранее, на месяц, год или десять лет. Можно синхронизировать банковские транзакции автоматически и с категориями.

Wallet показывает, как вести учет личных финансов, позволяет составить гибкий бюджет в соответствии с целью, которую хочется достичь, будь то выплата долгов, покупка автомобиля, недвижимости или что-то еще. Рейтинг приложение 4.7 из 5 в Google Play Market.

Bluecoins

Приложение предоставляет отчеты и анализ для более эффективного управления доходами и расходами. Сервис показывает, как правильно вести финансовый учет не только в контексте семьи, но и в рамках малого предприятия. Есть возможность экспортировать отчеты о своих ежемесячных расходах в виде электронных таблиц или в формате pdf. Рейтинг в Google Play Market 4.4 из 5.

Toshl Финансы

Простое приложение подходит для централизованного контроля банковских счетов, карт и наличных. Предоставляет данные учета личных расходов: сколько потрачено и сэкономлено, среди прочего, с помощью круговых диаграмм, пузырьков, карты затрат и т. д. Позволяет спланировать финансовые ресурсы по категориям, ярлыкам, учетным записям и периодам времени. Уведомляет, когда деньги заканчиваются. Рейтинг 4.4 из 5.

Предоставляет данные учета личных расходов: сколько потрачено и сэкономлено, среди прочего, с помощью круговых диаграмм, пузырьков, карты затрат и т. д. Позволяет спланировать финансовые ресурсы по категориям, ярлыкам, учетным записям и периодам времени. Уведомляет, когда деньги заканчиваются. Рейтинг 4.4 из 5.

Splitwise

Это приложение полезно для тех, кто задается вопросом, как вести расходы нескольких участников домохозяйства. В нем можно отслеживать распределение бытовых затрат по каждому члену семьи, компаньону. Также оно подходит для разделения издержек между участниками совместной поездки. В приложении можно вести учет личного бюджета с учетом совместных трат: сколько вы должны своим друзьям, сколько они должны вам, сколько потрачено и какие деньги еще остались.

Рейтинг в Google Play Market 4.3 из 5. Из минусов отсутствие интерфейса на русском языке.

Coinkeeper

Приложение для ведения личных финансов, которое отслеживает расходы, позволяя понимать, куда уходят ваши деньги. Подойдет людям, вовлеченным в управление цифровыми деньгами. В Coinkeeper также можно завести виртуальную банковскую карту. Рейтинг 4.3 из 5 в Google Play Market.

Подойдет людям, вовлеченным в управление цифровыми деньгами. В Coinkeeper также можно завести виртуальную банковскую карту. Рейтинг 4.3 из 5 в Google Play Market.

Хомяк — управление расходами

Сервис, показывающий, как правильно вести ежедневный учет денег, работает с бюджетом на один день. В таблице собираются все дневные расходы. Приложение позволяет ставить цели на год, и достигать их в бюджете 1 дня. Минус сервиса — отсутствие версии для Android.

Итак, мы рассмотрели различные аспекты ведения учёта личных финансов, принципов его планирования, рассказали на примерах, как правильно вести учет расходов, распределить бюджет на месяц, дали описание нескольких инструментов для автоматизации этой работы. Надеемся, что собранная здесь информация поможет увеличить ваш личный доход, добиться поставленных целей и выработать правильное отношение к собственным ресурсам, и не только материальным.

Приложение Bluecoins

Завершить обзор полезных программ мы хотим мобильным приложением KoronaPay, которое хоть и не помогает планировать бюджет, но зато способствует снижению затрат на международные денежные переводы. Комиссии за услугу от 0%, минимальная курсовая наценка. Переводы можно отправлять со своего смартфона 24/7, доставка мгновенная.

Комиссии за услугу от 0%, минимальная курсовая наценка. Переводы можно отправлять со своего смартфона 24/7, доставка мгновенная.

В нашем блоге мы много пишем о работе и жизни в странах Европы, посмотреть все темы можно здесь.

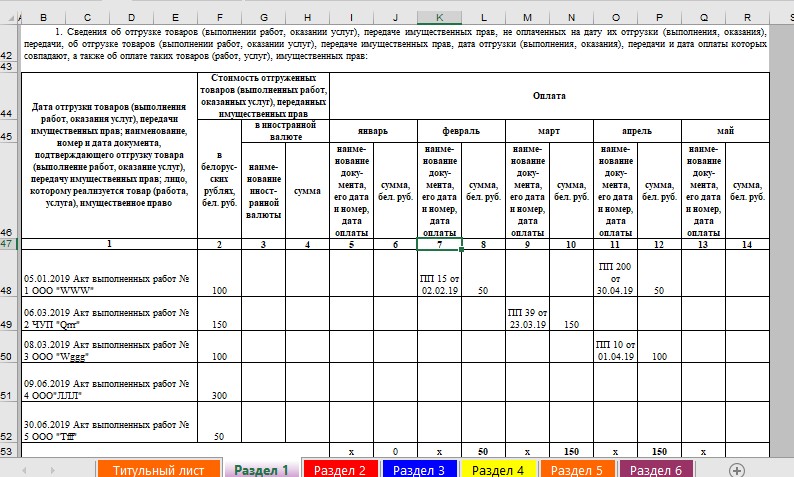

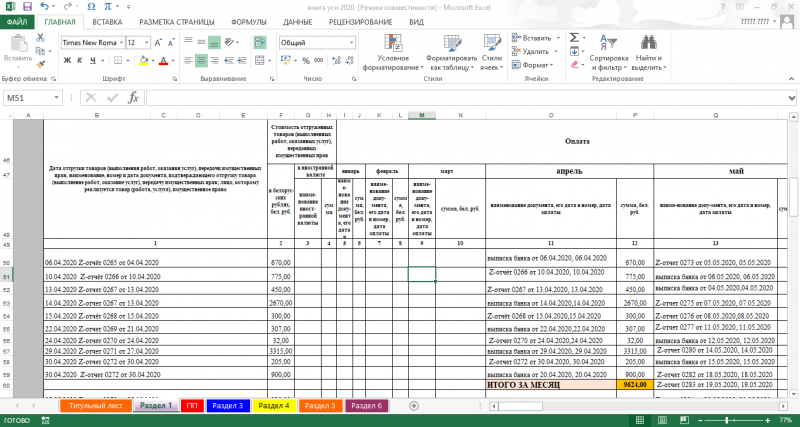

Все, що потрібно знати підприємцю про книгу обліку доходів

04 квітня 2023 Стане у пригоді для: Підприємці на ЄП

Підприємці-єдинники без ПДВ зможуть обирати: вести книгу обліку доходів чи ні.

Як вести облік ФОП вибирає сам

З 2021 року ФОП 1–2-ї та 3-ї груп без ПДВ можуть самостійно вирішувати — вести книгу обліку доходів чи ні.

Справа в тому, що ФОП дозволили вибирати, як саме вести облік доходів: робити записи в зошиті, журналі, таблиці Excel або продовжувати вести книгу.

Не потрібно повідомляти податківців, як саме будете вести облік, реєструвати теж нічого не потрібно.

Але під час перевірки вас можуть запитати про інформацію щодо доходів для перевірки дотримання лімітів на ЄП.

А це означає, що у вас повинні бути первинні документи (чеки, квитанції на кожну продаж тощо).ЄСВ у 2023 році: податкові ставки, мінімальний та максимальний розмір податку

Не хочете вести книгу. Не потрібно подавати заяву про скасування реєстрації книги, яку вели до 01.01.2021 р.

Але не поспішайте позбутися старої книги: зберігати її треба три роки з моменту закінчення звітного періоду, у якому зробили останній запис.

Якщо хочете продовжувати вести книгу доходів

У Порядку № 579 написано, що підприємець обирає, як вести книгу обліку доходів: на папері або в електронному вигляді. Фактично доступним є лише паперовий варіант — сервіс для ведення електронної поки що не розроблений (консультація в ЗІР, підкатегорія 107.07).

Купити книгу можна в канцелярському чи інтернет-магазині. Її ціна близько 30 гривень. Перед заповненням треба заповнити титульний аркуш книги й пронумерувати сторінки.

Перед заповненням треба заповнити титульний аркуш книги й пронумерувати сторінки.

Раніше книгу треба було реєструвати в податковій, зараз цю вимогу скасували.

Коли книга закінчується, але ви бажаєте продовжити вести облік у звичному форматі, купіть нову.

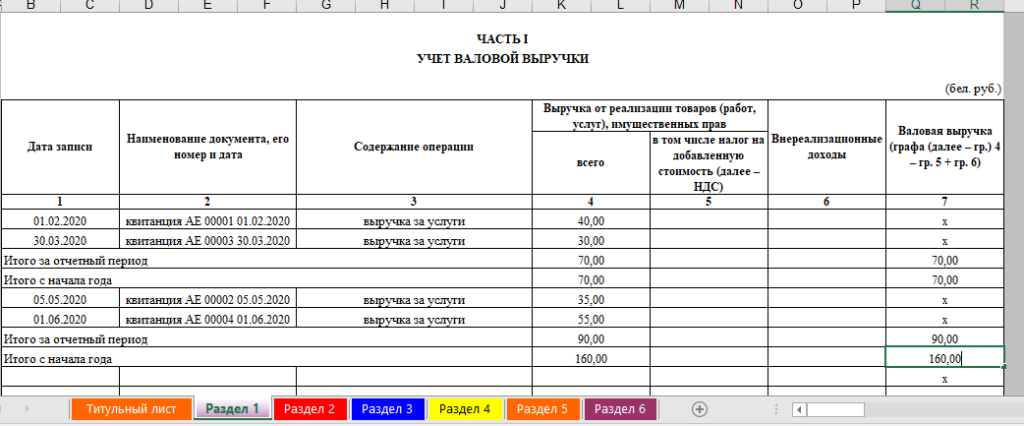

Як заповнювати книгу обліку доходів

Суми доходу в книзі обліку треба писати в гривнях з копійками. Якщо продовжуєте вести стару форму книги, яка застосовувалася до 28.07.2015 р., її теж треба заповнювати з копійками (консультація в ЗІР, підкатегорія 107.07).Облік відомостей про трудову діяльність в електронній формі – зміни до закону

Графа 2. Записи в книзі треба робити за той день, коли отримували дохід. У різних рядках однією датою вписувати суму готівкового та безготівкового доходу за день (лист ДФС № 1529, консультація в ЗІР, підкатегорія 107.07).

Підрахувати готівкові й безготівкові надходження за день потрібно окремо.

Якщо у вас салон краси і за день отримали від клієнтів п’ять оплат готівкою і три через термінал картками, підсумовуєте окремо готівкові й безготівкові та окремими рядками вписуєте в книгу.

Немає роз’яснень, як позначати в книзі готівкові та безготівкові надходження. Тож якщо ви отримуєте оплати готівкою і на рахунок, рекомендуємо надіслати запит на індивідуальну податкову консультацію, щоб уникнути можливих закидів під час перевірки.

Підприємці, які мають кілька магазинів, фіксують у книзі загальну суму виручки з усіх точок.

Якщо ФОП займається різними видами діяльності — торгівлею й орендою, наприклад, — теж вписують єдину цифру за день, коли отримали дохід.

Коли якогось дня оплат не отримували, книгу не заповнюєте, проставляти нулі чи прочерки не потрібно.

Кожна цифра в книзі має підтверджуватися первинним документом — актом, накладною, квитанцією, товарним чеком. На вимогу ви повинні будете показати їх під час перевірки.

У кінці місяця, кварталу, року підбивають загальну суму доходу.

Як відображати в книзі дохід у валюті

Підприємці, які працюють з іноземними контрагентами та отримують виручку у валюті, роблять запис у книзі на дату надходження грошей на валютний рахунок.

Суму включаєте в дохід у гривні за офіційним курсом НБУ, що діяв на дату отримання грошей на валютний рахунок.

Валютні операції у ФОП

Навіть якщо продасте цю валюту пізніше і дорожче — позитивна різниця не буде вважатися вашим підприємницьким доходом і в книгу цю суму записувати не треба.

Як записувати дохід посередника

Якщо отримали гроші за посередницьким договором доручення, комісії, транспортного експедирування чи агентським, у книзі обліку доходів записати треба всю суму (лист ГУ ДФС в Одеській області від 04.04.2018 р. № 1362/ІПКІндивідуальна податкова консультація./15-32-13-01-09). Але в декларації з єдиного податку відобразити тільки суму отриманої винагороди за послугу посередника.Податки для блогерів у 2023 році

А взагалі краще уникати посередницьких договорів, за якими ви самостійно залишаєте собі суму отриманої винагороди. Такий дохід податкова може визнати забороненим на ЄПЄдиний податок.

Прописуйте в договорі, що отримуєте тільки винагороду, тоді багато запитань у податківців відпаде. Як впровадити фінансову управлінську звітність у компанії

Як впровадити фінансову управлінську звітність у компанії

Як у книзі оформити повернення

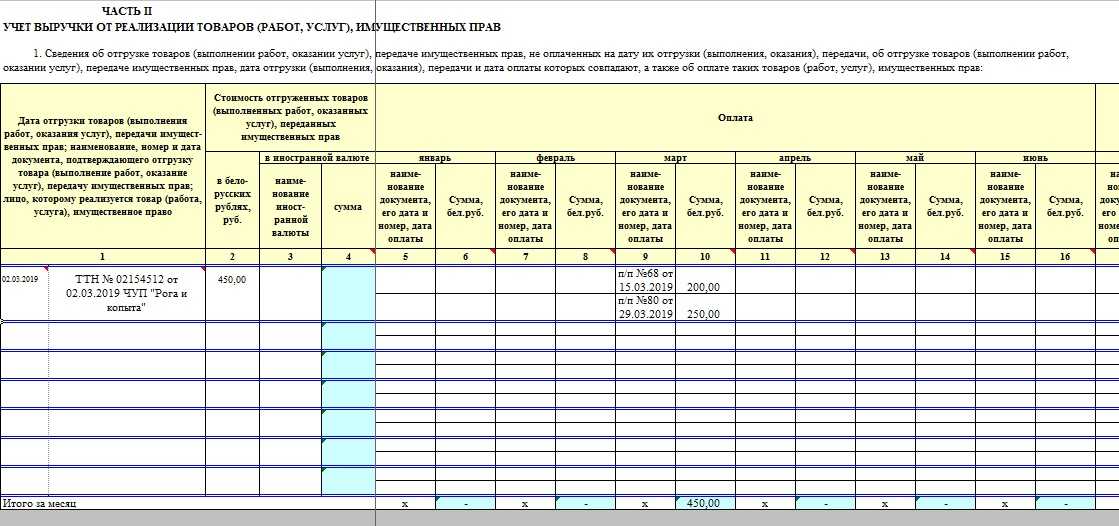

Трапляється, що покупець або замовник просить повернути раніше сплачені гроші за товар чи передоплату за послугу. А ви вже зафіксували цю суму в книзі. Для таких ситуацій передбачені графи 3 «Сума повернутих коштів за товар (роботи, послуги) та/або передплати» і 4 «Скоригована сума доходу».

У день повернення грошей внесіть до графи 3 цю суму, мінус ставити не потрібно.

А в графі 4 вкажіть різницю між сумою виручки за день і поверненою покупцеві сумою (від суми в графі 2 віднімають суму в графі 3). Запис робити слід у день, в який зробили повернули гроші.

Сума повернення перевищує суму виручку. У графі 4 поставте прочерк, податківці забороняють заповнювати графи 4 й 6 із мінусом (консультація в ЗІР, підкатегорія 107.07).

У день повернення виручки взагалі не отримували. Графу 4 не заповнюєте. Суми повернень будуть враховані в підсумку за місяць, їх треба буде відняти від загальної суми доходу.

Потрібно повернути покупцеві оплату, яку врахували в доходах за минулий квартал, і вже подали декларацію, то в кварталі. Коли повернули гроші, треба зменшити дохід на суму повернення.Ліміти ФОП у 2023 році

Як відобразити в книзі безоплатне отримання

Єдинники зобов’язані включати до доходу вартість безоплатно отриманих товарів, робіт і послуг. Ця сума потрапляє до графи 5.

Запис у книзі проводять на дату підписання акта приймання-передачі безоплатно отриманих товарів (робіт, послуг).

Сюди ж потрапляє вартість товарів, які підприємець отримав на зберігання за договором, але потім продав, не дочекавшись терміну повернення.

У графі 6 відображають підсумкову суму доходу (суму граф 4 і 5).

Як відображати заборонений на ЄП дохід

Графа 7 «Дохід, що оподатковується за ставкою 15 %» заповнюється, якщо порушили умови перебування на єдиному податку. У графі «вид доходу» потрібно вказати цифру від 1 до 5:

- «1» — перевищили ліміт річного доходу для вашої групи.

- «2» — якщо отримали дохід за КВЕД, який не внесли до реєстру платників ЄП;

- «3» — використовували негрошові розрахунки, такі як бартер, взаємозалік тощо. Записуєте вартість товарів або послуг;

- «4» — дохід від заборонених на спрощеній системі видів діяльності;

- «5» — дохід від видів діяльності, якими заборонено займатися на 1–2-й групах ЄП.

Такий заборонений дохід оподатковується ЄП за ставкою 15 % (пп.пп. 1–5 п. 293.4 ПКУ).Як створити податкову декларацію ФОП 1, 2 групи в мобільному додатку «Приват24 для бізнесу»

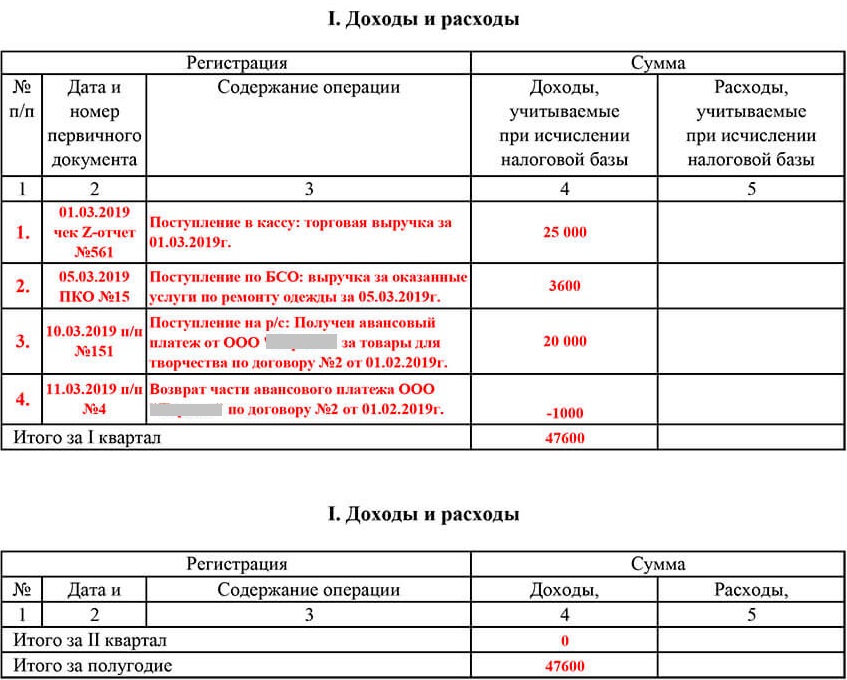

Так виглядає заповнена книга підприємця 2-ї групи ЄП, який отримує оплати готівкою і на рахунок.

02.04.2023 — ФОП отримав на рахунок оплати від двох покупців на 5 тис. грн і на 3,5 тис. грн, дохід за день — 8, 5 тис. грн, його і вносимо до книги;

грн, його і вносимо до книги;

05.04.2023 — на рахунок надійшла передоплата 3 тис. грн, оплата готівкою — 2 тис. грн. Записи робляться окремими рядками.

10.04.2023 — отримав 4 тис. грн за реалізацію товару; повернув покупцю 1 тис. грн, яку отримав раніше як передоплату;

18.10.2023 — виявив, що забув внести 500 грн, які надійшли на рахунок 03.10;

24.04.2023 — без оплати отримав товари на 2 тис. грн;

30.04.2023 — на рахунок ФОП отримав 1,5 тис. грн за оренду точки, за кодом КВЕД 68.20Надання в оренду й експлуатацію власного чи орендованого нерухомого майна. Це вважається порушенням — дохід від здійснення видів діяльності, не внесених до реєстру платників ЄП, з цього доходу доведеться сплатити 15 % ЄП.

Помилки в книзі доходів

Заповнюйте книгу охайно і розбірливо, ручкою з темними чорнилом. Закреслювати записи не можна. А коли щось потрібно виправити, зробіть запис у новому рядку з мінусом або з додатним значенням і поставте поруч підпис (консультація в ЗІР, підкатегорія 107. 07).Штраф за продаж товарів через «Нову Пошту»: випадки застосування, розмір та наслідки

07).Штраф за продаж товарів через «Нову Пошту»: випадки застосування, розмір та наслідки

Буває, що підприємець знаходить помилку, коли вже підбив підсумки за місяць чи квартал, виправити слід так.

Неправильний запис і рядок із «разом» залишаєте як є і нічого не закреслюєте.

Робите правильний запис у новому рядку, вказуєте суму з додатним або від’ємним значенням.

Підбиваєте підсумок ще раз.

До граф 4 «скоригована сума доходу» і 6 «всього» не можна вносити суми з мінусом, таку вимогу податківці аргументують тим, що записи до книги вносите за підсумками робочого дня, і ці значення не можуть бути з мінусом (консультація в ЗІР, підкатегорія 107.07).

У кого має зберігатися книга

Книгу обліку доходів підприємець тримає у себе. Ви можете мати кілька магазинів чи офісів у різних містах, книги там може і не бути, але якщо до вас прийшли з перевіркою, на вимогу перевіряючих ви зобов’язані її надати.

Заповнювати книгу обліку підприємець повинен самостійно (консультація в ЗІР, підкатегорія 107. 07). Але часто ФОП делегують цей обов’язок дружині, бухгалтеру чи працівникові, який відповідає за облік.

07). Але часто ФОП делегують цей обов’язок дружині, бухгалтеру чи працівникові, який відповідає за облік.

Ми рекомендуємо контролювати цей процес, щоб уникнути ситуацій, коли бухгалтер-аутсорсер повертає книгу обліку, в якій немає половини записів і взагалі заповнену абияк.Чи може Держпраця визнати ЦПД трудовим договором та накласти штрафні санкції

Штрафи за книгою обліку

Відповідальність за неведення та помилки при заповненні книги можуть застосувати тільки, якщо ФОП продовжує вести її.

Адміністративні штрафи за неналежне ведення книги обліку за ст. 1641 КпАП з 2021 р. застосовувати не будуть.

До вас можуть прийти з перевіркою контролери, і ось що вони вимагатимуть.

Надати книгу обліку. Раніше ФОП могли оштрафувати, якщо він не надав перевіряючим чи надав, але заповнену з прогалинами книгу, де зафіксовані не всі підприємницькі доходи, суми в книзі не збігаються із сумами в звітності.

Надати первинні документи, які підтвердять ваші доходи, у тому числі прибуткові документи на товар. Якщо їх не виявиться, можуть оштрафувати на 510 грн, а якщо ви не зможете їх надати повторно протягом року — на 1020 грн (ІПКІндивідуальна податкова консультація. від 04.04.2018 р. № 1362/ІПК/15-32-13-01-09) .

Якщо їх не виявиться, можуть оштрафувати на 510 грн, а якщо ви не зможете їх надати повторно протягом року — на 1020 грн (ІПКІндивідуальна податкова консультація. від 04.04.2018 р. № 1362/ІПК/15-32-13-01-09) .

Бюджетный журнал: как создать его за 6 простых шагов

Будучи студентом, балансирование ваших денег может быть одной из самых трудных вещей для изучения, продолжайте делать и делайте это хорошо. Жизнь в одиночестве в первый раз может привести к бесчисленным поздним ночным зубрежкам с верной пиццей с двойным сыром или слишком большим количеством пива с друзьями, чтобы откладывать на потом вместо того, чтобы писать свою работу (Не лгите. Вы знаете, что вы Я сделал это.) Не говоря уже о тех дорогих учебных пособиях и учебниках, которые помогут вам сдать экзамены и обойдутся вам в (небольшое) состояние. Некоторым людям просто так вспомнить свой доход и то, на что они тратят свои деньги. Для некоторых это немного сложнее. Один из лучших и самых надежных способов придерживаться вашего бюджета — держать журнал бюджетирования . Все это в одном месте, легко достать и легко сделать.

Все это в одном месте, легко достать и легко сделать.

Независимо от того, добавляете ли вы это в свои заметки на своем телефоне или используете блокнот только для составления бюджета, вот действительно простое руководство о том, как создать журнал бюджета и шаги, которые сделают вас абсолютным вдохновителем бюджета !

Поскольку вы, скорее всего, будете обновлять свои расходы почти каждый день, постарайтесь инвестировать в прочный и долговечный журнал для составления бюджета, такой как Jofelo Leather Journals. Это может быть немного дорого, но это спасет вас в долгосрочной перспективе.

Во-первых, такая компания, как Jofelo, предлагает многоразовые журналы. Это означает, что после завершения периода составления бюджета, будь то квартал или год, вы можете удалить страницы и начать новый журнал. Во-вторых, представьте, что вы записываете расходы за полгода, а затем делаете перерыв в журнале. Как вы думаете, насколько весело переносить все свои расходы в другой журнал? Это не так, поверь мне. Jofelo, например, использует прочную кожу, чтобы ваш ежедневник никогда не подвел вас, чтобы вы могли продолжать вести свой бюджет.

Jofelo, например, использует прочную кожу, чтобы ваш ежедневник никогда не подвел вас, чтобы вы могли продолжать вести свой бюджет.

1). Как правило, ежемесячно проще, так как доход обычно приходит в виде какой-то ежемесячной выплаты (но это ваш выбор: как вам проще). Если вы выберете еженедельно, вам нужно будет повторить эти шаги примерно четыре раза (в течение четырех недель в месяце). Если вы выбираете ежемесячно, вам нужно сделать это только один раз.

2) Знайте свой доход

Вы работаете или получаете фиксированную сумму денег каждый месяц/неделю? Используйте это как ориентир и запишите эту сумму.

3) Каковы ваши постоянные расходы

Если вы платите за аренду, коммунальные услуги или любые другие фиксированные расходы, их следует вычесть непосредственно из вашего дохода, чтобы вы могли видеть, какую часть своего дохода вы можете фактически потратить на другие вещи как еда или вещи, которыми вы занимаетесь в свободное время.

Сколько осталось от вашего дохода?

4) Разделите оставшиеся деньги или отложите часть

Вы можете отложить определенную сумму денег на такие вещи, как еда, учебники или приятная поездка в Барселону (если вы правильно копите деньги ). Затем у вас может остаться некоторая сумма, которую вы сможете потратить на другие, возможно, более незапланированные или случайные вещи.

Очевидно, что не всегда легко сказать, что у вас есть, например, 150 евро на покупку продуктов, поскольку вы не всегда знаете, сможете ли вы потратить ровно 150 или меньше каждый месяц. Но именно поэтому вы должны выделить разумную сумму денег на покупку продуктов питания (не думайте, что вы можете тратить только 20 евро в месяц на еду, когда вы явно не можете). Кроме того, если у вас есть достаточно денег, отложенных на «незапланированные или случайные вещи», вы всегда можете использовать эти деньги на другие нужды.

Все еще со мной? Ладно, круто, переходим к следующему шагу!

5) Отслеживайте свои покупки

Вот где обязательство становится сверхсерьезным. Что вы купили, когда вы это купили и сколько это стоило? К этому может потребоваться некоторое время, чтобы привыкнуть, поскольку а) это означает, что вам нужно помнить, что вы купили, или сохранять все свои чеки и б) делать это каждый день!

Что вы купили, когда вы это купили и сколько это стоило? К этому может потребоваться некоторое время, чтобы привыкнуть, поскольку а) это означает, что вам нужно помнить, что вы купили, или сохранять все свои чеки и б) делать это каждый день!

Есть множество способов сэкономить деньги, например, приготовить обед дома. Поэтому, пока вы отслеживаете, что вы покупаете, вы можете попытаться сэкономить столько, сколько это разумно!

Ты справишься? Конечно вы можете!

6) Подсчитайте потраченные деньги и посмотрите, сколько денег вы сэкономили!

Теперь очевидно, что это всего лишь пример. Вы должны адаптировать его к своим личным привычкам расходов. Но важно то, что этот простой план составления бюджета быстр и эффективен. Самое главное, он физически показывает вам ваши расходы! Да, это может занять несколько дней, чтобы освоиться, и не забывайте записывать свои ежедневные покупки в свой бюджетный журнал, но оно того стоит. Это также , определенно , заставляет вас испытывать чувство вины, если вам нужно регистрировать все эти ранее упомянутые звонки в Domino’s Pizza…

Хотите узнать больше советов и рекомендаций о том, как быть студентом? Ознакомьтесь с разделом «Начало работы», чтобы узнать больше о том, как лучше всего выжить в студенческие годы.

Ведение журнала расходов для улучшения финансового положения

Не можете понять, куда уходят все ваши деньги или почему вы не можете откладывать? Постоянное ведение журнала расходов и журнала расходов точно скажет вам, что происходит с вашими деньгами. Постоянно записывая свои покупательские привычки и транзакции, вы можете узнать, на что вы тратите свои деньги и почему.

Что такое журнал расходов, он же дневник расходов?Дневник расходов — это документация всех ваших ежедневных расходов в течение определенного периода времени. Например, в течение 30 дней.

Цель ведения дневника расходов состоит в том, чтобы держать вас в курсе того, как вы тратите свои деньги, помогать вам определять свои привычки расходов, а также помогать вам определять, какие области существуют для улучшения, чтобы вы могли работать лучше.

Ведение дневника расходов — невероятное упражнение, открывающее глаза, если вы будете следовать ему. Думайте об этом как о форме ведения финансовой отчетности.

Думайте об этом как о форме ведения финансовой отчетности.

Я настоятельно рекомендую носить с собой ручку и блокнот, а не вести дневник в приложении или других электронных формах. Почему? Есть что-то особенное в том, чтобы положить ручку на бумагу, когда вы впервые начинаете это упражнение, а также в том, чтобы видеть вещи, изложенные вашим собственным почерком, что помогает с точки зрения перспективы. Психология… магия… называйте это как хотите, но это работает!

В журнале расходов вы будете записывать свои ощущения при покупке определенного товара. Журнал расходов будет описательной документацией покупки.

Например, в своем дневнике вы можете написать: «Сегодня я был расстроен, поэтому побаловал себя новой парой туфель». А затем в журнале расходов вы можете написать транзакцию о том, где вы купили обувь и сколько она стоит.

Журнал расходов — это тип эффективного ведения журнала. Это может помочь вам установить связь между вашими мыслями, чувствами и привычками. Это также заставляет вас нести ответственность за свои привычки расходования средств и дает наглядное представление о том, что вы чувствуете, когда тратите деньги.

Это может помочь вам установить связь между вашими мыслями, чувствами и привычками. Это также заставляет вас нести ответственность за свои привычки расходования средств и дает наглядное представление о том, что вы чувствуете, когда тратите деньги.

Журнал расходов будет записывать каждый доллар, потраченный вами в течение месяца. Это покажет вам в черно-белом цвете до каждого доллара, на что именно вы тратите свои деньги.

В журнале расходов вы также можете создать раздел для журнала расходов. Вы можете сделать это, выделив раздел в своем журнале расходов, чтобы хранить все свои транзакции в одном месте.

Кроме того, вы можете добавить раздел журнала в конце каждого журнала расходов, чтобы отслеживать эмоциональный аспект ваших расходов. По сути, в этом весь смысл ведения журнала расходов.

Помните, журнал расходов — это место, где вы записываете все свои транзакции, подобно балансу чековой книжки. Должен быть раздел для записи даты, описания транзакций и суммы транзакции.

Еще один вариант создания журнала расходов — сделать подшивку журнала расходов. Вы можете положить свой блокнот в папку, а затем использовать электронные таблицы для печати, чтобы использовать их для журнала расходов.

Вы можете создавать электронные таблицы с помощью Excel или Google Sheets и распечатывать их, чтобы поместить в папку. Не забывайте писать в своем журнале расходов, и журнал расходов поможет вам нести ответственность за свои привычки расходов.

Настройка журнала расходовЧтобы успешно отслеживать свои расходы, вам необходимо записывать что-то каждый раз, когда вы совершаете транзакцию в течение определенного периода времени. Это поможет вам определить свои чувства и понять, почему вы тратите деньги на различные предметы. (Может помочь использование подсказок журнала).

От пачки жевательной резинки до кофе и обеда — каждая транзакция должна записываться в ваш журнал расходов. Вы можете либо записывать свои мысли и действия по мере их возникновения, либо документировать события в конце каждого дня.

Держите квитанции под рукой, чтобы не забыть ни одной транзакции. Вы будете удивлены, узнав, сколько эти маленькие покупки составляют каждый месяц.

Например, если вы купили новую сумочку, но на самом деле она вам не нужна, вы запишете, как вы себя чувствуете и что привело к покупке. Вы были чем-то расстроены и покупка новой сумочки «полегчала»?

Это важная часть дневника расходов, потому что она может помочь вам определить ваши финансовые привычки на основе вашего поведения.

Как вы записываете свои транзакции?Если вы решите вести объединенный журнал расходов и журнал расходов, убедитесь, что вы правильно записываете свои транзакции.

Отличный способ сделать это — добавить достаточно подробностей, чтобы, когда вы вернетесь в конце дня или в конце недели, чтобы просмотреть свои расходы; вы помните, на что вы потратили деньги. В свой журнал рассмотрите возможность включения следующего:

- Дата

- Описание товара

- Сколько вы потратили

- Для чего это было и как вы относитесь к расходам

Например, если вы купили кофе в Starbucks, вы должны ввести дату, описание того, где и что вы купили, а затем сумму. Отслеживание ваших транзакций поможет вам увидеть, куда уходят ваши деньги.

Отслеживание ваших транзакций поможет вам увидеть, куда уходят ваши деньги.

Вместо этого, когда вы просматриваете свой журнал, придумайте план или шаги по корректировке структуры расходов или привычек, которые вы начинаете определять и которые вам не нравятся, а затем также внесите изменения в свой бюджет.

Когда вы будете отслеживать свои расходы в своем журнале, вы начнете замечать, что лучше осведомлены о своих привычках расходования средств. Вы даже начнете принимать более взвешенные решения относительно своих денег, потому что теперь вы активно продумываете вещи, а не тратите их, не задумываясь. Можно даже подумать о замораживании расходов.

Об авторе