Как возвращается ндс юридическим лицам на примере: Как юридическим лицам вернуть НДС: объясняем пошагово | «Правовест Аудит»

Юристы раскрывают секреты: как вернуть НДС из бюджета

Иллюстрация: Право.Ru/Оксана Острогорская

Тем, кто платит НДС, иногда приходится его возмещать – если вычетов было больше, чем сумм к уплате. Для этого документы должны быть в полном порядке. Но налоговики могут проверить не только их, но и производство и склады, а также опросить сотрудников. Какие правила надо соблюдать компаниям, почему реальность операций важнее, чем оформление на бумаге, и что на этот счет думают суды, рассказали юристы-практики.Если вычеты в налоговом периоде оказались больше самой суммы налога – разницу возмещает государство. С необходимостью подтвердить вычет по НДС и получить возмещение может столкнуться любая компания или предприниматель, которые являются его плательщиками. Тех, кто хочет вернуть средства из бюджета, ждет повышенное внимание налоговой службы и более тщательная налоговая проверка. Поэтому учет обычно стремятся организовать так, чтобы всегда платить налог, а не возвращать его. Если в определенном периоде организация получила право на возмещение, она обычно переносит часть вычетов на другой налоговый период, объясняет гендиректор национальной юркомпании Митра

Митра

Региональный рейтинг.

группа

Банкротство

группа

Налоговое консультирование и споры

группа

Недвижимость, земля, строительство

Юрий Мирзоев. Но это возможно не всегда. Например, исключениями являются те компании, у которых НДС в каждом периоде получается к возмещению, говорит Мирзоев. В особой зоне риска находятся импортеры и экспортеры, строительные, транспортные и другие компании с долгим циклом производства, перечисляет старший партнер юркомпании Варшавский и партнеры

Варшавский и партнеры

Региональный рейтинг.

Если в определенном периоде организация получила право на возмещение, она обычно переносит часть вычетов на другой налоговый период, объясняет гендиректор национальной юркомпании Митра

Митра

Региональный рейтинг.

группа

Банкротство

группа

Налоговое консультирование и споры

группа

Недвижимость, земля, строительство

Юрий Мирзоев. Но это возможно не всегда. Например, исключениями являются те компании, у которых НДС в каждом периоде получается к возмещению, говорит Мирзоев. В особой зоне риска находятся импортеры и экспортеры, строительные, транспортные и другие компании с долгим циклом производства, перечисляет старший партнер юркомпании Варшавский и партнеры

Варшавский и партнеры

Региональный рейтинг.

Столько дел выигрывает ФНС по ее собственным данным 2017 года

НДС – сложный и противоречивый налог. И законность вычетов здесь один из главных вопросов, утверждает советник юрфирмы ЮСТ

ЮСТ

Федеральный рейтинг.

группа

АПК и сельское хозяйство

группа

Антимонопольное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Разрешение споров в судах общей юрисдикции

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

Интеллектуальная собственность (Регистрация)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Финансовое/Банковское право

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Трудовое и миграционное право (включая споры)

10место

По количеству юристов

12место

По выручке на юриста

14место

По выручке

Игорь Пастухов.

Ведомство пользуется системой АСК-НДС, которая автоматически сопоставляет данные из счетов-фактур контрагентов. Это позволяет выявлять несовпадения и преступные схемы. Ужесточились правила регистрации юрлиц, и число фирм-однодневок упало до исторического минимума в 7%.

Благодаря программам налоговые проверки стали быстрее и качественнее. Но это значит, что и юристы налогоплательщика должны работать более скрупулезно и четко, когда подают апелляцию в вышестоящий налоговый орган.

Старший партнер юркомпании «Варшавский и партнеры» Владлена Варшавская

Реальность операций или формальные недостатки

Государство заинтересовано собирать налоги, а не возвращать деньги из бюджета. Получить вычет никогда не было легким делом, а сейчас это еще сложнее из-за более тщательных проверок, делится Пастухов. По его наблюдениям, много отказов связано с дефектами оформления – например, нет расшифровки подписи, неправильно указан ИНН контрагентов, их руководители на опросе не подтвердили налоговикам, что подписывали эти счета-фактуры. В то же время число формальных отказов постепенно уменьшается.

Отказов из-за формальных недостатков становится меньше. Видимо, налоговые органы решили, что это невыгодно им самим: перегружает налоговые инспекции и суды, портит судебную статистику.

Старший партнер «Пепеляев Групп» Сергей Савсерис

Практика идет по другому пути: реальность операций важнее формальных недочетов. Об этом говорит новая ст. 54.1 НК, которая действует с августа 2017 года. Согласно этой норме, право уменьшить сумму налога зависит от того, исполнил ли свое обязательство контрагент налогоплательщика. «Важно заранее подумать, могут ли вашего контрагента обвинить о том, что у него нет ресурсов для исполнения договора», – объясняет старший консультант налоговой практики O2 Consulting (О2 Консалтинг)

O2 Consulting (О2 Консалтинг)

Федеральный рейтинг.

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Частный капитал

группа

ГЧП/Инфраструктурные проекты

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Ритейл, FMCG, общественное питание

группа

Рынки капиталов

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Экологическое право

группа

Интеллектуальная собственность (Консалтинг)

группа

Недвижимость, земля, строительство

Профайл компании

Евгений Панкратов.

Согласно этой норме, право уменьшить сумму налога зависит от того, исполнил ли свое обязательство контрагент налогоплательщика. «Важно заранее подумать, могут ли вашего контрагента обвинить о том, что у него нет ресурсов для исполнения договора», – объясняет старший консультант налоговой практики O2 Consulting (О2 Консалтинг)

O2 Consulting (О2 Консалтинг)

Федеральный рейтинг.

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Частный капитал

группа

ГЧП/Инфраструктурные проекты

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Ритейл, FMCG, общественное питание

группа

Рынки капиталов

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Экологическое право

группа

Интеллектуальная собственность (Консалтинг)

группа

Недвижимость, земля, строительство

Профайл компании

Евгений Панкратов.

Но иногда доказать реальность операции недостаточно. Надо обосновать, что ее совершил именно тот контрагент, который указан в документах. Если это не удастся – то получить вычет по НДС не получится, хотя суды признают такие затраты для целей исчисления налога на прибыль, делится Пастухов. По его словам, такая практика сложилась в последнее время.

А по сведениям Савсериса из Пепеляев Групп

Пепеляев Групп

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Интеллектуальная собственность (Регистрация)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Природные ресурсы/Энергетика

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Международный арбитраж

группа

Разрешение споров в судах общей юрисдикции

группа

Экологическое право

, отказывают чаще всего тогда, когда НДС не уплачен кем-то в цепочке поставок.

- налогоплательщик не проявил должной степени осмотрительности и осторожности при выборе контрагента;

- или он имеет отношение к компаниям, которые не уплатили НДС;

- у сделок нет деловой цели.

От налоговых нарушений к уголовным

Учитывая огромную «теневую экономику», большинство компаний когда-либо прибегало к различным незаконным методам возмещения НДС, делится «субъективной оценкой» Пастухов. Преступных схем очень много, но большинство известно налоговым органам, говорит Савсерис. В частности, в цепочку купли-продажи товаров могут встраиваться фирмы-однодневки, которые не платят НДС. По наблюдениям Савсериса, неуплата НДС часто встречается в строительной и рекламной сферах. Участники рынка обычно объясняют ее высокой долей расходов наличными – чтобы оплатить работу исполнителей-физлиц. Для этого в цепочку поставщиков вставляют «обнальные» фирмы-однодневки, которые выставляют счета с НДС, поясняет Савсерис.

Для этого в цепочку поставщиков вставляют «обнальные» фирмы-однодневки, которые выставляют счета с НДС, поясняет Савсерис.

По его словам, незаконные схемы мешают добросовестным налогоплательщикам. Ведь любой из них может оказаться в конце цепочки по хищению НДС. И если у поставщика нет средств на уплату налога – инспекция сможет доначислить его добросовестному налогоплательщику. «К сожалению, суд может признать такое взыскание НДС законным, даже если налогоплательщик не имел никакого отношения к налоговой экономии», – рассказывает Савсерис.

Пастухов предупреждает, что использовать незаконные схемы стало опаснее, ведь налоговики научились собирать доказательства фиктивности операций и активнее сотрудничают с полицией. Незаконные вычеты при возврате НДС означают риск привлечения к ответственности не по ст. 199 УК (уклонение от уплаты налогов), а по ст. 159 УК (мошенничество). Дело по мошеннической статье, в отличие от 199 УК, нельзя прекратить после выплаты долгов в бюджет.

Идти ли в суд и как готовиться

Если организация заявляет вычет НДС, выставленный компанией, которая его не уплатила (фирмой-однодневкой), то шансов выиграть в суде практически нет, говорит Савсерис. Дело в том, что придется доказывать должную осмотрительность при выборе контрагента. Сейчас для этого уже недостаточно формального набора документов о регистрации контрагента и т. п. По сути, нужно будет доказать реальные отношения с поставщиком, объясняет Савсерис: показать, что были деловые контакты с конкретными людьми, велась переписка, переговоры, согласовывалась текущая работа. По словам Пастухова, быть осмотрительным – означает посещать офис контрагента, его производственные объекты и склады, встречаться с его руководителями, собирать информацию и отзывы о его работе, проверять базы судебных актов.

А если добросовестная компания стала «жертвой» поставщика, который сам привлекал фирмы-однодневки для незаконной налоговой экономии, Савсерис советует ей обращаться в суд. Там надо доказывать, что компания непричастна к необоснованной налоговой выгоде. Например, в деле № А40-222736/2016 это удалось «Агрофирме «Элита». ФНС не смогла доказать, что эта компания причастна к махинациям своего поставщика и его аффилированных лиц. Перед тем как идти в суд, надо оценить перспективы по каждому эпизоду. Если истек трехлетний срок, в течение которого можно было воспользоваться вычетом, суд откажет налогоплательщику в удовлетворении заявления, приводит пример Варшавская.

Там надо доказывать, что компания непричастна к необоснованной налоговой выгоде. Например, в деле № А40-222736/2016 это удалось «Агрофирме «Элита». ФНС не смогла доказать, что эта компания причастна к махинациям своего поставщика и его аффилированных лиц. Перед тем как идти в суд, надо оценить перспективы по каждому эпизоду. Если истек трехлетний срок, в течение которого можно было воспользоваться вычетом, суд откажет налогоплательщику в удовлетворении заявления, приводит пример Варшавская.

В суде налогоплательщик не обязан опровергать выводы налоговых органов, говорит закон. Но на практике там нечего делать без доказательств, которые подтверждают вашу позицию. Тем более, согласно судебной практике, какие-то обстоятельства все-таки должен доказывать налогоплательщик.

Советник юрфирмы «ЮСТ» Игорь Пастухов

Если налоговый орган подтвердит «подозрительность» определенных операций, компания должна доказать осмотрительность при выборе контрагента и достоверность обстоятельств, дающих право на льготу, приводит пример Пастухов.

Как уменьшить НДС правильно

Чтобы получить вычет по НДС, бумаги нужно правильно оформить. Надо следить, чтобы реквизиты были указаны верно, проверять доверенности у подписантов и следить за достоверностью подписей. Счет-фактуры должны быть завизированы только лично. Факсимиле не допускается, даже если стороны условились об этом в договоре. «Суды считают, что оформление счет-фактур – это сфера публичных, а не частных интересов», – поясняет Пастухов. Чтобы избежать проблем с возвратом суммы налога, Варшавская рекомендует вести раздельный учет НДС по операциям, а порядок учета закрепить в учетной политике. У компании не должно быть долгов по налогам и сборам, а приобретенные товары надо обязательно использовать в налогооблагаемой деятельности. Не лишне проверять контрагентов второго и третьего звеньев. А во время камеральной налоговой проверки инспекторы могут допросить свидетелей, проверить производство и склады, предупреждает Варшавская.

Она советует заранее подготовить пояснения по таким вопросам:

- Почему суммы НДС к возмещению из бюджета больше, чем суммы к уплате?

- Почему сумма заявлена в текущем налоговом периоде, хотя это можно сделать в течение трех лет?

- Из чего складывается себестоимость товара, изготовления продукции?

Кроме корректного оформления операций, надо следить, чтобы все отношения с поставщиками были реальны, а договор заключался именно с той фирмой, от имени которой действуют менеджеры продавца, советует Савсерис. Стоит сохранять всю электронную переписку. По словам Савсериса, стоит насторожиться, если менеджеры поставщика ведут переписку с бесплатных почтовых сервисов, вам предлагают заключить договор с «операционной компанией», а руководитель избегает встречи или выглядит как подставное лицо. Чтобы не получить отказ в вычете НДС, потому что его не уплатил в бюджет поставщик, нужно контролировать менеджеров по закупкам и документировать все этапы взаимодействия с поставщиками, говорит Савсерис. «Ну и конечно, не стоит ввязываться в сомнительные схемы по хищению НДС», – прибавляет он.

Стоит сохранять всю электронную переписку. По словам Савсериса, стоит насторожиться, если менеджеры поставщика ведут переписку с бесплатных почтовых сервисов, вам предлагают заключить договор с «операционной компанией», а руководитель избегает встречи или выглядит как подставное лицо. Чтобы не получить отказ в вычете НДС, потому что его не уплатил в бюджет поставщик, нужно контролировать менеджеров по закупкам и документировать все этапы взаимодействия с поставщиками, говорит Савсерис. «Ну и конечно, не стоит ввязываться в сомнительные схемы по хищению НДС», – прибавляет он.

- Налоги

- Арбитражный процесс

Как покупать на Озоне юридическим лицам

Как покупать на Озоне юридическим лицамАнна Федорова, эксперт по учету и налогам

B2B-продажи на известных маркетплейсах набирают популярность. Специалисты по закупкам коммерческих организаций и ИП закупают на Озоне (Ozon), Вайлдберриз (Wildberries), Яндекс Маркете канцелярию, медицинские маски, другие товары для собственных нужд бизнеса. На сайте Озон корпоративные покупатели получают в подтверждение универсальный передаточный документ. Поэтому на вопрос, можно ли покупать на Озоне юридическим лицам и проводить покупку в учете, ответ положительный. Но есть нюансы. Не каждый УПД от Озона с выделенным НДС дает право на вычет. В статье расскажем, почему не каждый УПД разрешает получить вычет и как не запутаться в документах менеджеру компании. Как покупать на Озоне юридическим лицам с законной налоговой выгодой.

Специалисты по закупкам коммерческих организаций и ИП закупают на Озоне (Ozon), Вайлдберриз (Wildberries), Яндекс Маркете канцелярию, медицинские маски, другие товары для собственных нужд бизнеса. На сайте Озон корпоративные покупатели получают в подтверждение универсальный передаточный документ. Поэтому на вопрос, можно ли покупать на Озоне юридическим лицам и проводить покупку в учете, ответ положительный. Но есть нюансы. Не каждый УПД от Озона с выделенным НДС дает право на вычет. В статье расскажем, почему не каждый УПД разрешает получить вычет и как не запутаться в документах менеджеру компании. Как покупать на Озоне юридическим лицам с законной налоговой выгодой.

- Как оформляется на сайте Озон продажа юридическим лицам

- Как проинструктировать закупщиков (снабженцев)

- Какие документы выдают юрлицам другие маркетплейсы

- Нюансы по подарочным сертификатам от маркетплейсов

Документооборот Озона с b2b-клиентами прописан на сайте маркетплейса (далее также — МП) в Условиях продажи товаров и услуг юридическим лицам. Также опубликованы разъяснения площадки про сопроводительные документы:

Также опубликованы разъяснения площадки про сопроводительные документы:

- для продавцов,

- для покупателей — юрлиц.

В таблице привели варианты оформления продаж, с которыми можно столкнуться на Озоне, и указали, что значит каждый вариант для учета.

- Чтобы принять входящий НДС к вычету, нужен счет-фактура или универсальный передаточный документ со статусом 1 (УПД-1). Он совмещает в себе товарную накладную и счет-фактуру.

УПД со статусом 2 (УПД-2) не подойдет для вычета НДС. Даже если в нем присутствует выделенный НДС. УПД-2 выполняет функцию только товарной накладной — собственно передаточного документа.

- На УСН сумму входного НДС нужно относить на расходы. Причем отдельно от остальной стоимости купленного товара, но одновременно с ней.

На ОСНО входной НДС ставят к вычету. Если что-то мешает так поступить, например, нет счета-фактуры, вычет не положен, но и на расходы налог относить нельзя.

Бухгалтеру важно проверить расхождения между бухгалтерским и налоговым учетом. Убедиться, что лишние суммы не уменьшают налог на прибыль. В СБИС налог считается автоматически с учетом возникших разниц. Проверять расчет максимально удобно. Для этого в программе предусмотрен специальный отчет «Сверка доходов и расходов». В отчете легко увидеть, какие суммы попали в бухучет, а в налоговый — нет. Программа позволяет провалиться в строку с суммой и посмотреть, на основании какого документа возникло расхождение.

Убедиться, что лишние суммы не уменьшают налог на прибыль. В СБИС налог считается автоматически с учетом возникших разниц. Проверять расчет максимально удобно. Для этого в программе предусмотрен специальный отчет «Сверка доходов и расходов». В отчете легко увидеть, какие суммы попали в бухучет, а в налоговый — нет. Программа позволяет провалиться в строку с суммой и посмотреть, на основании какого документа возникло расхождение.

Удобный учет в СБИС

На карточке каждого товара, если зайти на сайт маркетплейса через аккаунт компании (ИП), отображается информация о возможности возврата НДС.

Карточка товара на платформе Ozon для бизнеса

Как действовать закупщику, зависит от того, какую налоговую систему применяет бизнес. Варианта два: спецрежим или общая система. Порядок действий — ниже.

Можно брать то, что больше нравится или устраивает по цене. Наличие или отсутствие в цене НДС никак не влияет на налоговую нагрузку у покупателя.

Нужно смотреть, как помечен товар. Возможных отметок 3. Как они выглядят — смотрите на скринах в таблице ниже. Надо запомнить, что означает каждая отметка, чтобы оперативно ориентироваться по каталогу товаров на сайте МП.

Возможных отметок 3. Как они выглядят — смотрите на скринах в таблице ниже. Надо запомнить, что означает каждая отметка, чтобы оперативно ориентироваться по каталогу товаров на сайте МП.

Какой вариант самый выгодный по цене с учетом налоговой экономии, поможет определить наш расчетчик. Скачайте документ себе на компьютер и предложите для использования сотрудникам, которые отвечают за закупки на Озоне.

Бухгалтерский сервис, с которым легко

Как оформляется на сайте Озон продажа юридическим лицам, рассказали выше. Вот так обстоят дела у других популярных торговых площадок.

Яндекс Маркет предоставляет бизнес-покупателям УПД-1. По такому документу можно делать вычет НДС на ОСНО или принять всю стоимость в расходы на УСН с объектом «Доходы минус расходы».

У Вайлдберриз нет платформы для бизнес-продаж. Подотчетник может покупать как обычное физлицо, но тогда он не получит необходимые сопроводительные документы, по которым можно сделать вычет НДС. Также рискованно ставить покупку в расходы на основании только кассового чека.

Компания может закупать в организациях-маркетплейсах подарочные сертификаты (например сертификаты Озон) и передавать их в подарок сотрудникам — на Новый год или 23 Февраля, 8 Марта. Либо дарить своим клиентам, контрагентам. На оплату сертификатов маркетплейс может выставлять организации счет-фактуру на аванс. Раз НДС выделен, покупатель формально вправе принять НДС к вычету. Однако это почти бессмысленно.

Сам покупатель отоваривать такой сертификат не будет. А для вычета обязательное условие — принятие товара на учет. Если товары не приобретаются, принятый к вычету НДС придется восстановить. Такой кейс Минфин рассмотрел в письме от 22.06.2022 № 03-07-11/59483.

В ситуации, когда непонятно — компания сама будет использовать сертификат или подарит его / передаст в рекламных целях — НДС с предоплаты можно принять к вычету. Как только сертификат передали третьим лицам, НДС нужно сразу же восстановить.

Онлайн-бухгалтерия с поддержкой

4 августа’22

Продажи через маркетплейс: особенности учета

Как платить налоги и вести учет при продажах на маркетплейсах.

5 февраля’22

Должная осмотрительность для защиты вычетов по НДС

Как защищаться от претензий налоговой и не тратить на это время.

14 октября’21

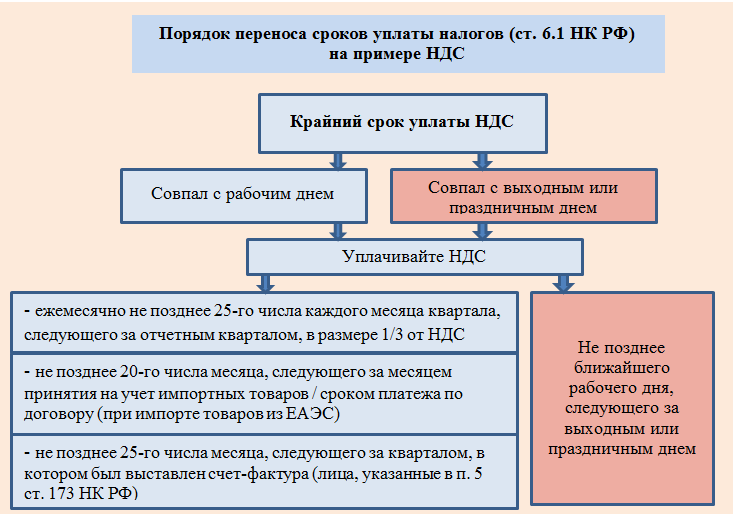

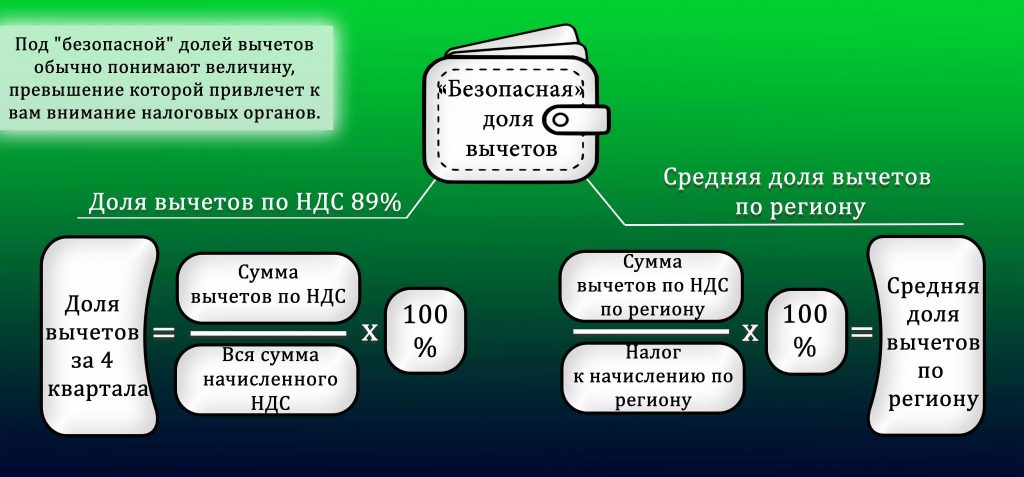

Секреты расчета НДС: как избежать ошибок

6 простых правил, чтобы не привлекать внимание налоговой и быть уверенными в своих цифрах.

Ваш браузер устарел, возможны проблемы в работе с сайтом

Ваш браузер не содержит последних обновлений, необходимых для корректной работы портала. Настоятельно рекомендуем перейти на Яндекс Браузер

Используя официальный сайт sbis.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

Настройка и отчетность по налогу на добавленную стоимость (НДС) — Финансы | Динамика 365

- Статья

- 13 минут на чтение

Налог на добавленную стоимость (НДС) был введен в Объединенных Арабских Эмиратах (ОАЭ) 1 января 2018 года. Предприятия в ОАЭ несут ответственность за тщательное документирование своих коммерческих доходов, расходов и связанных с ними платежей по НДС.

Зарегистрированные предприятия и торговцы будут взимать НДС со всех своих клиентов по текущей ставке, а также они будут платить НДС за товары и услуги, которые они покупают у поставщиков. Разница между этими суммами истребуется или выплачивается государству. Федеральный декрет-закон № (8) от 2017 г. «О налоге на добавленную стоимость» определяет объем налога, ставку, ответственность за уплату налога и поставку товаров и услуг во всех случаях, включая поставку в особых случаях, поставку более одного компонента, поставку через агент, поставка государственными органами и случаи предполагаемой поставки. Для получения более подробной информации о правилах НДС посетите веб-сайт Федеральной налоговой службы Объединенных Арабских Эмиратов.

Обзор

Стандартная функциональность налога с продаж в области финансов и операций соответствует большинству законодательных требований закона ОАЭ об НДС. Чтобы привести локализацию НДС в ОАЭ в соответствие с требованиями ОАЭ к отчетности по НДС, в локализацию были добавлены следующие улучшения для конкретных стран:

- Конфигурация юридического лица была расширена и теперь включает дополнительные поля, необходимые для отчетности по НДС.

- Функциональность обратного начисления НДС стала доступна для ОАЭ ( ARE в контексте страны/региона) для правильного учета налогооблагаемых внутренних операций на территории Совета сотрудничества стран Персидского залива (GCC).

- Добавлены макеты распечатки счетов-фактур и кредит-нот для ОАЭ для конкретных стран. Эти макеты включают дополнительные столбцы и сводную информацию по НДС.

- Счета-фактуры и кредит-ноты для ОАЭ можно распечатать на двух языках. Эти языки включают новый арабский язык ar-AE для пользовательского интерфейса (UI).

- Отчет о декларации по возврату НДС можно распечатать в электронном формате, который можно загрузить на портал электронного налогообложения FTA.

- Стандартные функции файла аудита используются совместно с локальными функциями ОАЭ. Таким образом, файл аудита НДС FTA (FAF), требуемый FTA, можно экспортировать в требуемый формат файла со значениями, разделенными запятыми (CSV).

Для получения более подробной информации о стандартных функциях налога с продаж см. следующие разделы:

- Настройка налоговых органов

- Настройка периода сопоставления налога с продаж

- Группы учета ГК

- Коды освобождения от налога с продаж

- Коды отчетности по налогу с продаж

- Настройка налоговых кодов

- Настройка налоговых групп и товарных налоговых групп

- Настройка условных налогов с продаж (используемых для кассового учета)

- Настройка типа налоговой регистрации

Активация функции ОАЭ

Функция для ОАЭ активируется с помощью кнопки Конфигурация региона локализованной функциональности для юридических лиц. Если адрес компании используется для определения конфигурации региона локализованной функциональности , убедитесь, что для кода страны/региона основного адреса юридического лица установлено значение ARE на странице юридических лиц .

Если адрес компании используется для определения конфигурации региона локализованной функциональности , убедитесь, что для кода страны/региона основного адреса юридического лица установлено значение ARE на странице юридических лиц .

Дополнительные сведения о шаблонах, используемых в локализованных решениях, см. на веб-сайте функций локализации и регулирования.

Настройка НДС для юридического лица

Декларация по НДС и ФДФ требуют, чтобы в конфигурации юридического лица была настроена дополнительная информация. В разделе финансов и операций перейдите на Управление организацией > Организации > Юридические лица , а затем на экспресс-вкладке Налог на добавленную стоимость задайте следующие поля:

- Имя налогоплательщика — Электронные отчеты по НДС необходимо указать имя налогоплательщика. Имена на английском и арабском языках будут заполняться в отчетах.

Если язык пользовательского интерфейса юридического лица установлен на английский, Поле, известное как на странице Глобальной адресной книги , может использоваться для хранения имен на другом языке, например на арабском.

Если язык пользовательского интерфейса юридического лица установлен на английский, Поле, известное как на странице Глобальной адресной книги , может использоваться для хранения имен на другом языке, например на арабском. - Название налогового органа и Имя налогового агента — Название налогового органа, номер налогового органа, имя налогового агента и номер утверждения налогового агента требуются, когда электронные отчеты по НДС готовятся налоговым агентом или поставщиком, нанятым по договору.

- Имя декларанта – Электронный отчет по НДС будет включать информацию о лице, подготавливающем декларацию по НДС.

- Требуется возврат НДС (если есть) — Установите для этой опции значение Да , если возврат НДС подлежит возмещению, и компания запросила его получение.

- Схема маржи прибыли — установите для этого параметра значение Да , если компания работает по специальной бизнес-схеме с использованием схемы маржи прибыли.

- НДС от имени клиента — Установите для этого параметра значение Да , если компания действует как агент, уплачивающий импортный НДС от имени другого налогоплательщика.

Для получения дополнительной информации о требованиях к отчетности по НДС см. инструкции в разделе «Требования к программному обеспечению для налогового учета» на веб-сайте UAE FTA.

Настройка налогового органа

Федеральный налоговый орган (FTA) должен быть настроен как налоговый орган с продаж. После того как счет поставщика связан с налоговым органом, система создает автоматические платежи кредиторам в процессе расчета.

Перейти к Налоговая > Налог с продаж > Налоговые органы и укажите информацию об адресе вашего офиса FTA. Обязательно выберите макет отчета для ОАЭ, который соответствует электронной декларации по НДС.

По завершении можно связать периоды расчета налога с продаж с только что настроенным налоговым органом и с налоговыми кодами.

Настройка кодов налога с продаж

Отчет об электронной декларации по НДС основан на настройке определенного макета отчета ОАЭ для налога с продаж. Этот макет должен быть выбран в качестве макета по умолчанию в настройках налогового органа.

Настройте коды налога с продаж, выполнив соответствующую процедуру для профиля бизнеса вашей компании в разделе «Налог с продаж» справочной документации.

Для запуска макета отчета ОАЭ, включающего электронную декларацию по НДС, необходимо сначала настроить соответствующее количество кодов отчетности, связанных с суммой, которая указывается в каждой декларации по НДС.

Перейти к Налог > Косвенный налог > Налог с продаж > Коды отчетности по налогу с продаж и создайте или обновите коды отчетности по налогу с продаж в соответствии с информацией в следующей таблице.

| Код налога с продаж | Код отчетности по НДС | Настройка отчета | Описание | Ставка НДС |

|---|---|---|---|---|

| СРСАД | 10 | Продажа > Облагаемые налогом продажи | Стандартные расходные материалы в Абу-Даби | 5 |

| — | 11 | Продажа > Налог к уплате | Стандартные расходные материалы в Абу-Даби | 5 |

| СРСД-А | 15 | Продажа > Налог к уплате | Стандартные расходные материалы в Абу-Даби – корректировка | 5 |

| СРСД | 20 | Продажа > Облагаемые налогом продажи | Стандартные поставки в Дубае | 5 |

| — | 21 | Продажа > Налог к уплате | Стандартные поставки в Дубае | 5 |

| СРСД-А | 25 | Продажа > Налог к уплате | Стандартные поставки в Дубае – корректировка | 5 |

| СРСС | 30 | Продажа > Облагаемые налогом продажи | Стандартные расходные материалы в Шардже | 5 |

| — | 31 | Продажа > Налог к уплате | Стандартные расходные материалы в Шардже | 5 |

| СРСС-А | 35 | Продажа > Налог к уплате | Стандартные расходные материалы в Шардже – корректировка | 5 |

| СРСА | 40 | Продажа > Облагаемые налогом продажи | Стандартные расходные материалы в Аджмане | 5 |

| — | 41 | Продажа > Налог к уплате | Стандартные расходные материалы в Аджмане | 5 |

| СРСА-А | 45 | Продажа > Налог к уплате | Стандартные расходные материалы в Аджмане – корректировка | 5 |

| СРСРК | 50 | Продажа > Облагаемые налогом продажи | Стандартные расходные материалы в Умм-аль-Кувейне | 5 |

| — | 51 | Продажа > Налог к уплате | Стандартные расходные материалы в Умм-аль-Кувейне | 5 |

| СРСРК-А | 55 | Продажа > Налог к уплате | Стандартные расходные материалы в Умм-Аль-Кувейне – корректировка | — |

| СРСРК | 60 | Продажа > Облагаемые налогом продажи | Стандартные расходные материалы в Рас-Аль-Хайме | 5 |

| — | 61 | Продажа > Налог к уплате | Стандартные расходные материалы в Рас-Аль-Хайме | 5 |

| СРСРК-А | 65 | Продажа > Налог к уплате | Стандартные запасы в Рас-Аль-Хайме – корректировка | 5 |

| SRSF | 70 | Продажа > Облагаемые налогом продажи | Стандартные расходные материалы в Фуджейре | 5 |

| — | 71 | Продажа > Налог к уплате | Стандартные расходные материалы в Фуджейре | 5 |

| СРФ-А | 75 | Продажа > Налог к уплате | Стандартные расходные материалы в Фуджейре – корректировка | 5 |

| ТРПЦ | 80 | Продажа > Облагаемые налогом продажи | Возврат налогов туристам | 5 |

| — | 81 | Продажа > Налог к уплате | Возврат налогов туристам | 5 |

| ТРПЦ-А | 85 | Продажа > Налог к уплате | Возврат налогов туристам – корректировка | 5 |

| ССРКП-Р | 90 | Покупки > Налогооблагаемые покупки | Поставки, на которые распространяются положения об обратном начислении — продажи | 5 |

| — | 91 | Покупки > Налогооблагаемая дебиторская задолженность | Поставки, на которые распространяются положения об обратном начислении — продажи | 5 |

| ССРКП-РА | 95 | Покупки > Налогооблагаемая дебиторская задолженность | Поставки, на которые распространяются положения об обратном начислении – Продажи – Корректировка | 5 |

| ЗРС | 100 | Продажа > Облагаемые налогом продажи | Расходные материалы с нулевым рейтингом | 0 |

| СОГСРЦ | 110 | Продажа > Облагаемые налогом продажи | Поставки товаров и услуг зарегистрированным клиентам в других государствах, реализующих GCC | 5 |

| ЕС | 120 | Продажа > Облагаемые налогом продажи | Освобожденные поставки | 0 |

| ГИТУАЭ | 170 | Покупки > Налогооблагаемые покупки | Товары, ввозимые в ОАЭ | 5 |

| — | 171 | Покупки > Налог с продаж к уплате | Товары, ввозимые в ОАЭ | 5 |

| ГИТУАЭ-Р | 130 | Продажа > Облагаемые налогом продажи | Товары, ввозимые в ОАЭ по обратному тарифу | -5 |

| — | 131 | Продажа > Налог к уплате | Товары, ввозимые в ОАЭ по обратному тарифу | -5 |

| ССРКП-Р | 90 | Продажа > Облагаемые налогом продажи | Поставки, на которые распространяются положения об обратной оплате | -5 |

| — | 91 | Продажа > Налог к уплате | Поставки, на которые распространяются положения об обратной оплате | -5 |

| ССРКП | 170 | Продажа > Облагаемые налогом продажи | Поставки, на которые распространяются положения об обратной оплате | 5 |

| — | 171 | Продажа > Налог к уплате | Поставки, на которые распространяются положения об обратной оплате | 5 |

| СРЭ-А | 160 | Покупки > Налогооблагаемая дебиторская задолженность | Стандартные расчетные расходы – корректировка | 5 |

| ССРКП | 170 | Продажа > Облагаемые налогом продажи | Поставки, на которые распространяются положения об обратной оплате | — |

| — | 171 | Продажа > Налог к уплате | Поставки, на которые распространяются положения об обратной оплате | -5 |

| ССРКП-А | 175 | Продажа > Налог к уплате | Поставки, на которые распространяются положения об обратном начислении – корректировка | — |

| ГТТКОБ | 180 | Продажа > Облагаемые налогом продажи | Товары, переданные Королевству Бахрейн | — |

| — | 181 | Продажа > Налог к уплате | Товары, переданные Королевству Бахрейн | 5 |

| ГТТКОБ-А | 185 | Продажа > Налог к уплате | Товары, переданные Королевству Бахрейн – корректировка | — |

| ГТЦОК | 190 | Продажа > Облагаемые налогом продажи | Товары, переданные Государству Кувейт | — |

| — | 191 | Продажа > Налог к уплате | Товары, переданные Государству Кувейт | 5 |

| ГТЦОК-А | 195 | Продажа > Налог к уплате | Товары, переданные Государству Кувейт – корректировка | — |

| ГТЦОО | 200 | Продажа > Облагаемые налогом продажи | Товары, переданные Султанату Оман | — |

| — | 201 | Продажа > Налог к уплате | Товары, переданные Султанату Оман | 5 |

| ГТЦОО-А | 205 | Продажа > Налог к уплате | Товары, переданные Султанату Оман – корректировка | — |

| ГТЦОК | 210 | Продажа > Налогооблагаемые продажи | Товары, переданные Государству Катар | 5 |

| — | 211 | Продажа > Налог к уплате | Товары, переданные Государству Катар | 5 |

| ГТЦОК-А | 215 | Продажа > Налог к уплате | Товары, переданные Государству Катар – корректировка | 5 |

| ГТТКОСА | 220 | Продажа > Налогооблагаемые продажи | Товары, переданные в Королевство Саудовская Аравия | — |

| — | 221 | Продажа > Налог к уплате | Товары, переданные в Королевство Саудовская Аравия | — |

| ГТТКОСА-А | 225 | Продажа > Налог к уплате | Товары, переданные в Королевство Саудовская Аравия – корректировка | 5 |

| РВПКОБ | 230 | Покупки > Налогооблагаемые покупки | Возмещаемый НДС, уплаченный в Королевстве Бахрейн | — |

| — | 231 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Королевстве Бахрейн | — |

| РВПКОБ-А | 235 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Королевстве Бахрейн – корректировка | 5 |

| РВПСОК | 240 | Покупки > Налогооблагаемые покупки | Возмещаемый НДС, уплаченный в Государстве Кувейт | — |

| — | 241 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Государстве Кувейт | — |

| РВПСОК-А | 245 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Государстве Кувейт – корректировка | 5 |

| РВПССОО | 250 | Покупки > Налогооблагаемые покупки | Возмещаемый НДС, уплаченный в Султанате Оман | — |

| — | 251 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Султанате Оман | — |

| РВПССОО-А | 255 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Султанате Оман – корректировка | 5 |

| РВПСОК | 260 | Покупки > Налогооблагаемые покупки | Возмещаемый НДС, уплаченный в Государстве Катар | — |

| — | 261 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Государстве Катар | — |

| РВПСОК-А | 265 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Государстве Катар – Корректировка | 5 |

| РВПКОСА | 270 | Покупки > Налогооблагаемые покупки | Возмещаемый НДС, уплаченный в Королевстве Саудовская Аравия | — |

| — | 271 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Королевстве Саудовская Аравия | — |

| РВПКОСА-А | 275 | Покупки > Налогооблагаемые покупки | Возмещаемый НДС, уплаченный в Королевстве Саудовская Аравия – Корректировка | 5 |

Используйте информацию в столбце «Настройка отчета» в приведенной выше таблице, чтобы настроить коды налога с продаж и связать их с кодами налоговой отчетности на экспресс-вкладке Настройка отчета каждого отчета, относящегося к бизнесу вашей компании.

Настройка обратного начисления НДС

Когда налогооблагаемый клиент должен уплатить налог на поставку, полученную от поставщика-нерезидента, НДС должен быть рассчитан и уплачен налоговым органам на основе обратного начисления НДС. Клиент должен рассчитать и сообщить исходящий налог на поставку и соответствующий входящий налог.

Чтобы использовать функцию обратного начисления, необходимо установить для параметра Включить обратное начисление значение Да на вкладке Обратное начисление на странице Параметры Главной книги .

Прежде чем задать налоговую группу для обратного начисления, необходимо настроить два кода налога: один для входящего налога и один для исходящего налога. Код исходящего налога должен быть настроен таким образом, чтобы он имел отрицательное значение. Дополнительные сведения см. в разделе Настройка налоговых кодов.

В группе налога с продаж Реверсирование необходимо установить флажок Реверсирование в строке с отрицательной ставкой налога с продаж.

Когда строка счета-фактуры разнесена с налоговой группой, определенной как Возврат начислений , система создаст две налоговые проводки: одну с направлением налога к получению и другую с направлением налога к уплате налога .

Загрузка и настройка конфигурации электронной отчетности

Реализация отчетности по НДС для ОАЭ основана на конфигурациях электронной отчетности (ER). Дополнительные сведения о возможностях и концепциях настраиваемых отчетов см. в разделе Электронные отчеты.

Чтобы использовать декларацию по НДС и функции FAF в локализациях ОАЭ, импортируйте последнюю версию следующих конфигураций электронной отчетности (ER):

- Модель декларации по НДС

- Сопоставление модели декларации по НДС

- Декларация по НДС Excel (AE)

- Сопоставление модели стандартного файла аудита

- Стандартный файл аудита (SAF-T)

- Файл аудита НДС FTA (AE)

Дополнительные сведения см. в разделе Загрузка конфигураций электронной отчетности из глобального репозитория службы конфигурации.

в разделе Загрузка конфигураций электронной отчетности из глобального репозитория службы конфигурации.

После загрузки всех конфигураций дерево конфигураций должно присутствовать в Электронная отчетность > Конфигурации отчетности .

Декларация по НДС файл электронной отчетности

Чтобы создать отчет по декларации по НДС в Excel, используйте стандартную процедуру отчетности по налогу с продаж за расчетный отчетный период и распечатайте отчет по декларации по НДС.

Чтобы сгенерировать декларацию по НДС после завершения расчета, перейдите к Налоги > Запросы по налогу с продаж > Платежи по налогу с продаж и выберите требуемый платеж по налогу с продаж. Затем в области действий выберите Печать отчета .

В Экспорт файла НДС В диалоговом окне укажите необходимую информацию.

Вам будет предложено сохранить загруженный файл Excel для декларации по НДС на локальный компьютер. Сохраните файл и проверьте содержимое сообщенных данных.

Сохраните файл и проверьте содержимое сообщенных данных.

Согласно требованиям учетных систем FTA, электронный файл отчетности не подлежит редактированию после его формирования из системы. Все необходимые исправления должны быть внесены в систему. После внесения исправлений создайте новый файл отчета.

После проверки файла отчета загрузите его на портал электронного налогообложения FTA, используя процедуры, характерные для регистрации вашей компании в FTA.

Файл аудита НДС FTA

После создания файла ( Налоговая > Декларации > Декларация FAF ), если запрашивается FAF, укажите необходимую информацию в диалоговом окне Параметры электронного отчета .

Декларация FAF может быть подана путем подачи нескольких файлов. В случае большого объема транзакций, включенных в период аудита, рассмотрите возможность использования пакетной обработки для запуска задания, которое создает декларацию FAF в фоновом режиме. Также рассмотрите возможность разделения проверяемого периода на меньшие интервалы по месяцам, неделям или дням.

Также рассмотрите возможность разделения проверяемого периода на меньшие интервалы по месяцам, неделям или дням.

Печать счета-фактуры в макете для ОАЭ

В пакете локализации для ОАЭ распечатки счетов-фактур и кредит-нот включены в макет, указанный в требованиях FTA для систем учета. На следующем рисунке показан пример распечатки счета с произвольным текстом.

Новые распечатки можно печатать на двух языках. Система распечатает один счет на языке пользовательского интерфейса. В то же время будет создана вторая распечатка на языке заказчика, если эти два языка различаются.

Для достижения согласованных результатов распечатки другие данные в системе должны быть настроены так, чтобы они имели переводы. Например, на странице Выпущенный продукт настройте имена и описания элементов на разных языках. Вам также следует рассмотреть возможность настройки описаний налога с продаж и кодов освобождения, чтобы у них был перевод.

Соединенные Штаты — Руководство по косвенным налогам

Ознакомьтесь с требованиями и правилами, применимыми к косвенным налогам в Соединенных Штатах.

Ознакомьтесь с требованиями и правилами, применимыми к косвенным налогам в США.

- Дом ›

- Инсайты ›

- США – Руководство по косвенным налогам

Общие

Регистрация НДС/GST

Соответствие НДС/GST

Международные поставки товаров и услуг

НДС/GST Восстановление

.Постановления

Общий

Виды косвенных налогов (НДС/НТУ и другие косвенные налоги).

В Соединенных Штатах (США) нет национальной системы налогообложения с продаж. Скорее, косвенные налоги взимаются на субнациональном уровне. Каждый штат имеет право вводить свой собственный налог с продаж и использования в соответствии с конституционными ограничениями США. Во многих штатах местные юрисдикции (например, города и округа) также взимают налоги с продаж и использования.

Существуют ли другие косвенные налоги?

В зависимости от юрисдикции налогоплательщики могут облагаться налогами на имущество, акцизными сборами, телекоммуникационными налогами и дополнительными сборами, обязательствами по бизнес-лицензиям и требованиями отчетности о невостребованном имуществе.

Какие операции облагаются налогом с продаж и использованием?

Как правило, операции, связанные с продажей «материального личного имущества» и отдельных услуг, облагаются налогом. Государства имеют различные определения материальной личной собственности. В ряде штатов также облагаются налогом цифровые товары (например, цифровые аудиопроизведения, электронные книги, потоковое видео). Большинство штатов ограничивают налог услугами, конкретно перечисленными в законе. Однако в некоторых штатах налогом облагаются почти все услуги.

Каковы стандартные или другие ставки (т.е. пониженные ставки) налога с продаж и налога на пользование?

В США нет национального налога с продаж и, следовательно, нет стандартной ставки. Ставки налога с продаж или использования варьируются в зависимости от штата и составляют от 2,9 до 7,25 процента на уровне штата. В дополнение к ставке штата местные органы власти в 35 штатах взимают дополнительный налог с продаж или использования в размере от 1 до 5 процентов.

Различные штаты также предлагают сниженные или нулевые ставки на определенные виды имущества, такие как продукты питания для домашнего потребления, жилищно-коммунальные услуги и оборудование, связанное с производством.

Регистрация НДС/GST

Кто обязан регистрироваться для уплаты налога с продаж и использования?

Как правило, каждое физическое или юридическое лицо, которое занимается бизнесом — в соответствии с определением налогового штата — продажей материального личного имущества в розницу или оказанием любых налогооблагаемых услуг, должно зарегистрироваться в штате для получения налоговой лицензии, разрешения или сертификат перед осуществлением продаж или предоставлением услуг. То, что считается занятием бизнесом, варьируется от штата к штату.

Штаты переходят к определению того, занимается ли продавец бизнесом в штате, на основе экономических порогов, таких как годовой объем продаж или количество транзакций (например, более 100 000 долларов США (USD) продаж в штате или более 200 в штате). -государственные сделки). Это результат решения Верховного суда США от 2018 года Южная Дакота против Уэйфэр, которое отменило предыдущее решение суда, запрещающее штатам налагать на продавца обязательство по взиманию налога с продаж, если продавец не имел «физического присутствия» в штате. К 1 января 2019 года уже в 24 штатах будут действовать экономические пороги.и ожидается, что вскоре последуют другие.

-государственные сделки). Это результат решения Верховного суда США от 2018 года Южная Дакота против Уэйфэр, которое отменило предыдущее решение суда, запрещающее штатам налагать на продавца обязательство по взиманию налога с продаж, если продавец не имел «физического присутствия» в штате. К 1 января 2019 года уже в 24 штатах будут действовать экономические пороги.и ожидается, что вскоре последуют другие.

Возможна ли добровольная регистрация для уплаты налога с продаж и использования для зарубежной компании (например, если годовой оборот ниже соответствующего порога регистрации НДС/налога на товары и услуги и других косвенных налогов)?

Да, иностранная или нештатная компания, не имеющая существенных связей в штате, может добровольно зарегистрироваться для сбора налога с продаж или налога на использование. На налогоплательщика, добровольно регистрирующегося для уплаты налога с продаж или использования, возлагаются те же обязанности и обязательства, что и на налогоплательщика, который обязан зарегистрироваться и будет обязан подавать декларации и соблюдать законы этого штата.

Существуют ли какие-либо упрощения, позволяющие избежать необходимости регистрировать иностранную компанию для уплаты налога с продаж и использования?

Неприменимо.

Нужно ли зарубежной компании назначать налогового представителя?

В некоторых штатах может потребоваться, чтобы зарегистрированное лицо, зарегистрированное за границей или за пределами штата, имело зарегистрированного агента в штате для получения официальных уведомлений, таких как уведомление о судебном процессе. Штат может потребовать залог или депозит до выдачи разрешения на налог с продаж иностранному или находящемуся за пределами штата бизнесу.

Какие формы и сопроводительные документы должна предоставить иностранная компания для регистрации в качестве налогоплательщика?

Продавцы, продавцы и розничные торговцы могут зарегистрироваться в различных штатах, зарегистрировавшись на веб-сайте налогового органа штата или заполнив форму в налоговом органе штата. В каждом штате могут быть уникальные требования, по которым информация и документы требуются для регистрации.

В каждом штате могут быть уникальные требования, по которым информация и документы требуются для регистрации.

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного разрешения на уплату налога с продаж, независимо от его налоговой классификации. Для каждого места деятельности также может потребоваться отдельное заявление.

Возможна ли группировка * для налогов с продаж и использования?

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного разрешения на уплату налога с продаж и подать отдельные декларации в налоговый орган штата.

В большинстве штатов требуется или разрешается подача консолидированной налоговой декларации с продаж/использования, когда одно юридическое лицо управляет более чем одним офисом в штате. В некоторых штатах требуется минимальное количество офисов, прежде чем будет разрешен консолидированный возврат. В некоторых штатах требуется предварительное одобрение для подачи на консолидированной основе.

Соответствие НДС/GST

Как часто подаются налоговые декларации с продаж и использования?

Декларации по налогам с продаж и использования должны подаваться ежегодно, раз в полгода, ежеквартально, ежемесячно или раз в полгода, в зависимости от требований штата. Частота подачи обычно зависит от объема продаж налогоплательщика и суммы налога, которую налогоплательщик собирает в течение периода. Чаще всего требуется ежемесячная подача документов.

Каковы правила обменного курса в вашей стране?

Зависит от юрисдикции.

Международные поставки товаров и услуг

Экспорт товаров

Как рассматривается экспорт товаров?

Продажа товаров с доставкой за пределы штата, как правило, не облагается налогом с продаж, хотя существуют исключения. Например, если передача права собственности происходит на территории штата или покупатель получает право владения товаром на территории штата, может взиматься налог с продаж.

Экспорт – Услуги

Как экспорт услуг обрабатывается для целей НДС/GST?

Налогообложение услуги может зависеть от того, где услуга оказывается или где получена выгода, в зависимости от штата налогообложения. Как правило, услуги, экспортируемые за пределы США, не должны облагаться налогом с продаж.

Импорт – Товары

Как осуществляется импорт товаров?

Продажа товаров из-за пределов штата (будь то из другого штата США или другой страны) для доставки в штат, как правило, облагается налогом с продаж или налогом на использование (если не применяется освобождение или исключение). Если товар ввозится в штат покупателем, который не платил налог с продаж на товар, может взиматься налог на использование.

Импорт – Услуги

Как услуги, ввозимые из-за границы, облагаются НДС?

Продажа услуг, которые выполняются или получаются в штате от продавца, находящегося за пределами штата (из другого штата США или другой страны), как правило, облагается налогом с продаж или налогом на использование. Напомним, что в большинстве штатов налогообложению подлежат только конкретно перечисленные услуги. Если продавец не взимает налог с продаж за налогооблагаемую услугу, выполненную или полученную в штате, покупатель может нести ответственность за использование налога.

Напомним, что в большинстве штатов налогообложению подлежат только конкретно перечисленные услуги. Если продавец не взимает налог с продаж за налогооблагаемую услугу, выполненную или полученную в штате, покупатель может нести ответственность за использование налога.

Восстановление НДС/налога на товары и услуги

Может ли зарубежная компания возмещать налоги с продаж и использования, если она не зарегистрирована для уплаты налогов с продаж и использования на местном уровне?

Неприменимо в США.

Имеются ли исключения с правом возмещения или вычета входного НДС?

Несмотря на отсутствие системы возмещения налога с продаж и использования, штаты предоставляют различные налоговые льготы в зависимости от конкретной деятельности покупателя. Государства предоставляют различные освобождения от налога с продаж или использования, такие как освобождение для товаров, приобретенных для перепродажи, или материалов или машин и оборудования, приобретенных для использования в производстве. Освобождения конкретно указаны в законе штата о налоге с продаж или использовании, и бремя доказывания освобождения лежит на налогоплательщике.

Освобождения конкретно указаны в законе штата о налоге с продаж или использовании, и бремя доказывания освобождения лежит на налогоплательщике.

Как правило, исключения основаны на типе организации, приобретающей недвижимость, типе приобретаемой собственности, предполагаемом использовании собственности или типе сделки. Исключения, которые применяются на уровне штата, как правило, также применяются на местном уровне. Освобождения, как правило, применяются как к налогу с продаж, так и к налогу на использование.

Существуют ли ограничения на вычет входящего НДС?

Неприменимо в США.

Налоговые баллы

Когда уплачивается налог с продаж или использование при поставке товаров или услуг?

В большинстве штатов налог с продаж уплачивается при совершении налогооблагаемой продажи. Продажа имела место, когда произошла передача права собственности или владения товаром или когда услуга была оказана в обмен на вознаграждение.

Счета-фактуры

Должен ли бизнес выставлять налоговые счета?

В большинстве штатов для каждой транзакции требуются счета-фактуры или квитанции. Однако в каждом штате есть свои требования к тому, как налог должен быть указан в счете-фактуре.

Чтобы потребовать освобождения от налога с продаж, покупатель, как правило, должен предоставить продавцу сертификат об освобождении, подтверждающий, что продажа освобождена от налога. Форма и требования к сертификатам об освобождении уникальны для каждого штата.

Возможно/обязательно ли выставлять счета в электронном виде?

Да, использование электронного обмена данными (EDI), расширенных цифровых подписей и других форм электронного выставления счетов разрешено в большинстве штатов. Для налогоплательщика, использующего процессы и технологии ЭОД, уровень детализации записей в сочетании с другими записями, связанными с транзакциями, должен быть эквивалентен приемлемой бумажной записи. Требования к системе учета ЭОД должны быть аналогичны требованиям к системе учета вручную.

Требования к системе учета ЭОД должны быть аналогичны требованиям к системе учета вручную.

Может ли поставщик выставить счет-фактуру (самооплата)?

Как правило, нет.

В некоторых штатах некоторым налогоплательщикам разрешено использовать разрешение на прямую оплату для перечисления налога на использование штату вместо уплаты налога с продаж своих поставщиков на свои покупки.

Требования к ведению записей

Как долго должны храниться записи и счета?

Это требование зависит от штата, но обычно составляет от трех до пяти лет.

Могут ли счета храниться за границей?

В большинстве штатов этот вопрос напрямую не рассматривался.

Аудит

Регулярно ли проводятся налоговые проверки?

Да. В зависимости от налогоплательщика и штата, налогоплательщики могут проходить аудит от 3 до 5 лет в зависимости от срока давности юрисдикции.

Проводятся ли аудиты в вашей стране в электронном виде (электронный аудит)? Если да, то какая система используется?

№

Какие санкции могут последовать за несоблюдение требований?

Как правило, штаты налагают штрафы за несвоевременную подачу декларации и неуплату причитающихся налогов. Максимальный штраф, налагаемый в большинстве штатов за исключением случаев мошенничества, составляет 25 процентов от суммы причитающегося налога. Однако некоторые штаты действуют гораздо более агрессивно, оценивая и налагая максимальные штрафы, превышающие 25 процентов. Как правило, штраф штата за несвоевременную уплату налога налагается по той же ставке, что и штраф за несвоевременную подачу декларации.

Специальные правила косвенного налогообложения

Существуют ли какие-либо специальные правила для продажи компании одним налогоплательщиком другому, если при продаже не взимается налог с продаж и использования?

В некоторых штатах предусмотрены исключения для разовых или оптовых продаж (продажи, выходящие за рамки обычной деятельности продавца, и продажи целых направлений деятельности). Конкретное применение правил и определений зависит от штата. Продажа нематериальных активов (например, акций корпорации) обычно не облагается налогом.

Конкретное применение правил и определений зависит от штата. Продажа нематериальных активов (например, акций корпорации) обычно не облагается налогом.

Существуют ли уникальные специальные правила косвенного налогообложения, которые вы не ожидаете найти в «стандартных» юрисдикциях по НДС?

Поскольку каждый штат имеет право принимать свои собственные законы о налогах с продаж и налогах на пользование, в США не существует «стандарта».

Применяется ли механизм обратной оплаты для товаров или услуг?

Неприменимо в США. Однако, если продавец не собирает налог с продаж или налог на использование по налогооблагаемой операции, покупатель может быть обязан начислить налог на использование. В отличие от традиционного обратного начисления НДС, налог на использование представляет собой конечную стоимость бизнеса, начисляющего налог (т. е. не существует входного налогового кредита).

Имеются ли косвенные налоговые льготы (например, сниженные ставки, налоговые каникулы)?

Да, налоговые льготы с продаж и использования часто предлагаются, чтобы побудить налогоплательщиков размещать бизнес в экономически неблагополучных районах, чтобы уменьшить воздействие компании на окружающую среду или для достижения других экономических или социальных целей.

Об авторе