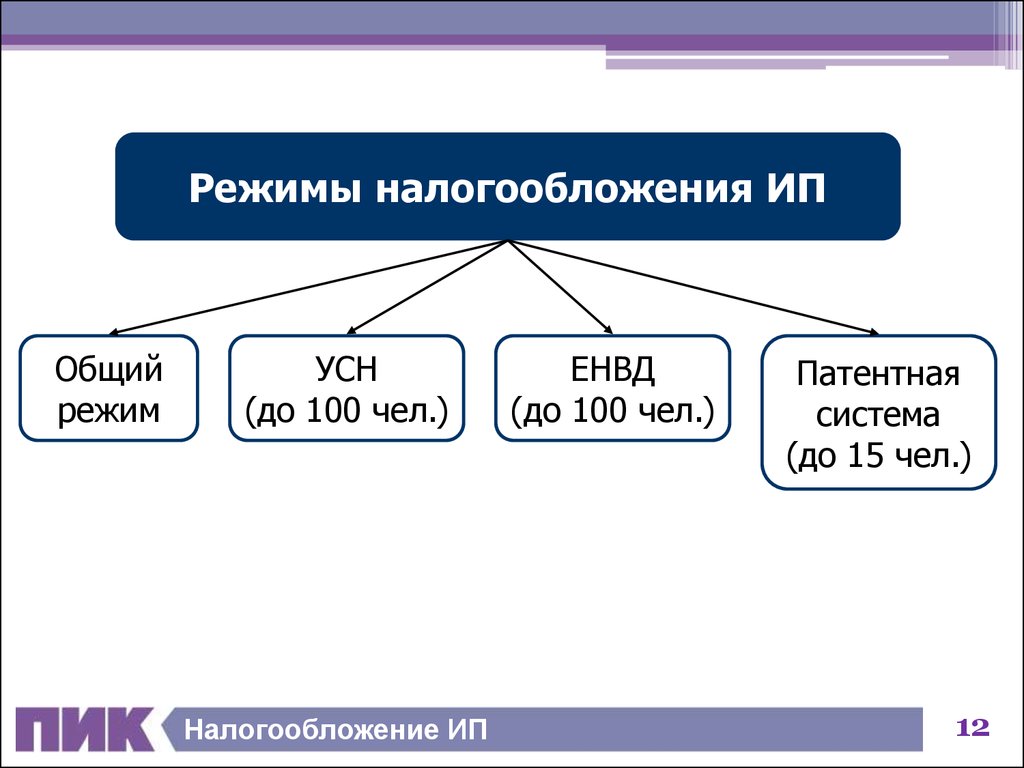

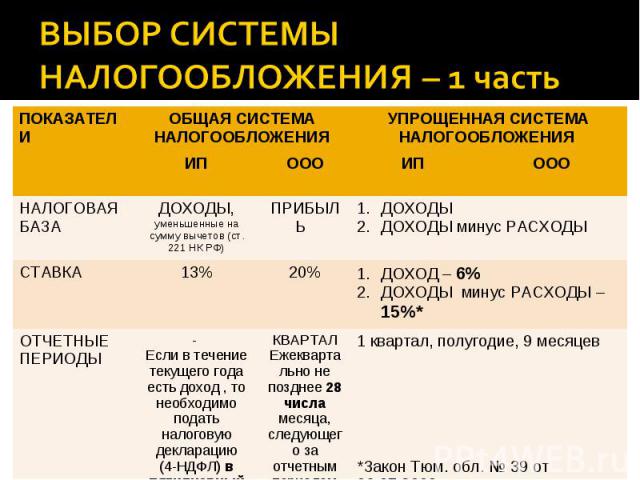

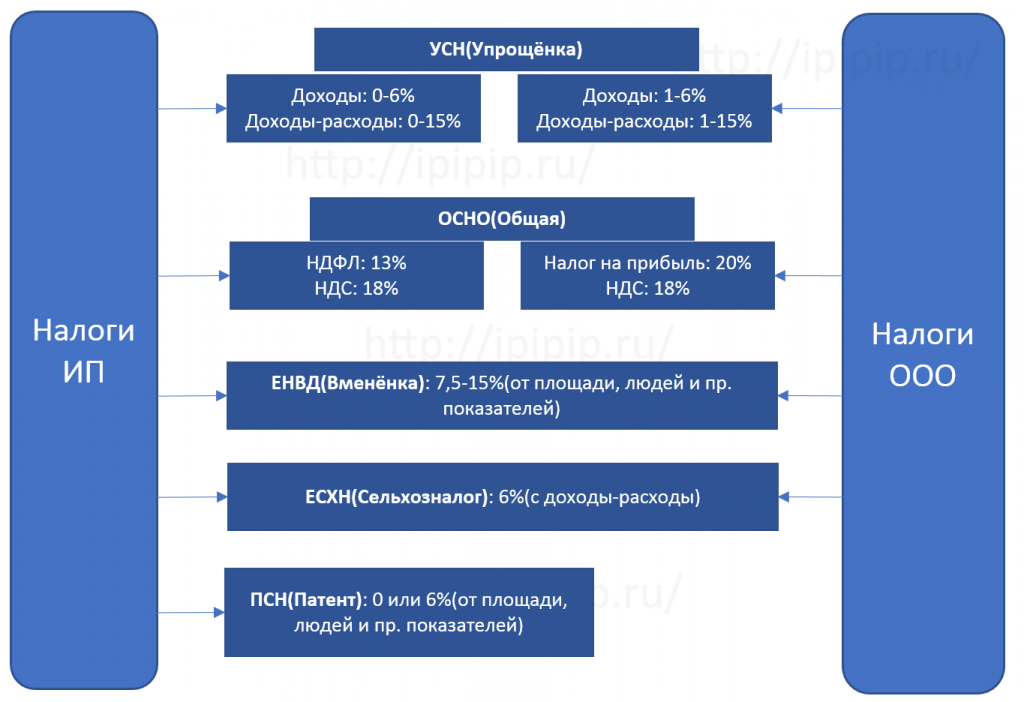

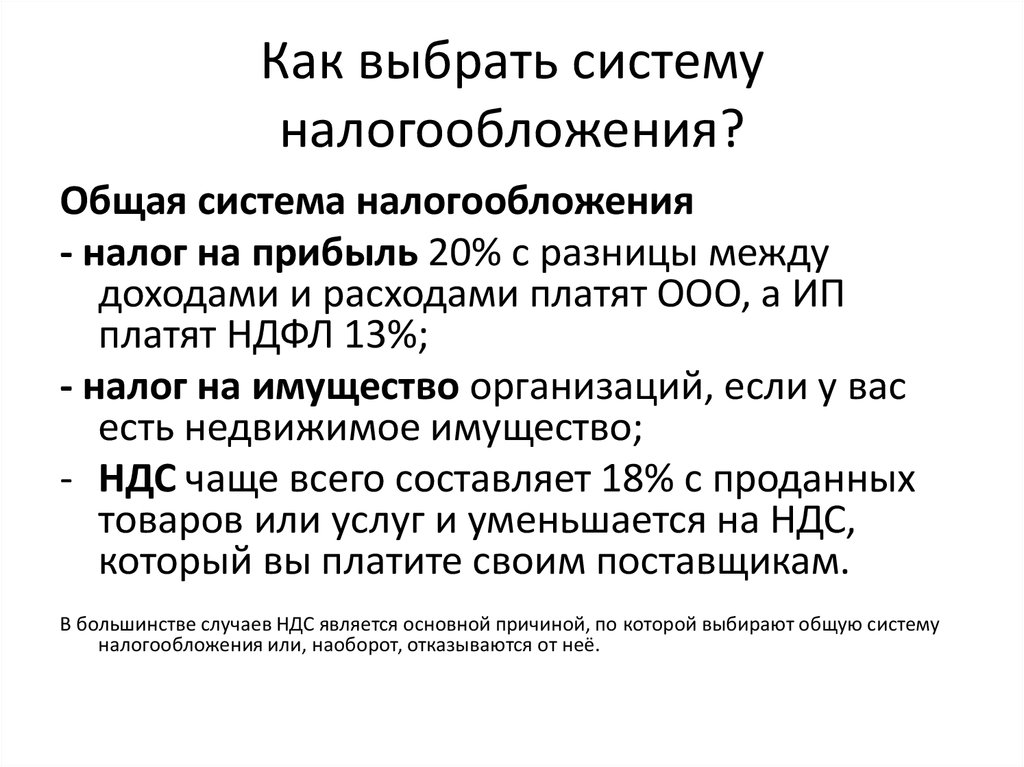

Как выбрать налогообложение для ооо: Схемы налогообложения для ООО: виды и выбор систем налогообложения для ООО

Системы налогообложения в России в 2022 году

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Ярославль

что выбрать, как оценить правильность выбора

собственнику 4 минуты на прочтение

09.2018″>05 сентября 2018 Проверено на актуальность

Автор: Елена Желенкова главный бухгалтер-консультант 1C-WiseAdvice

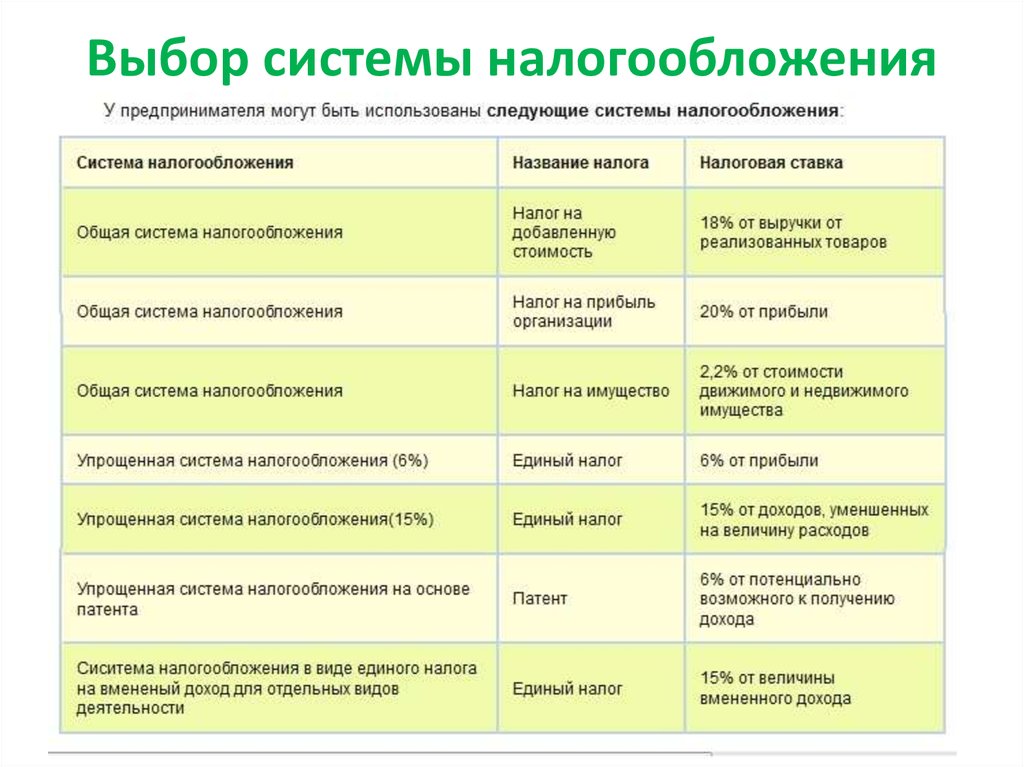

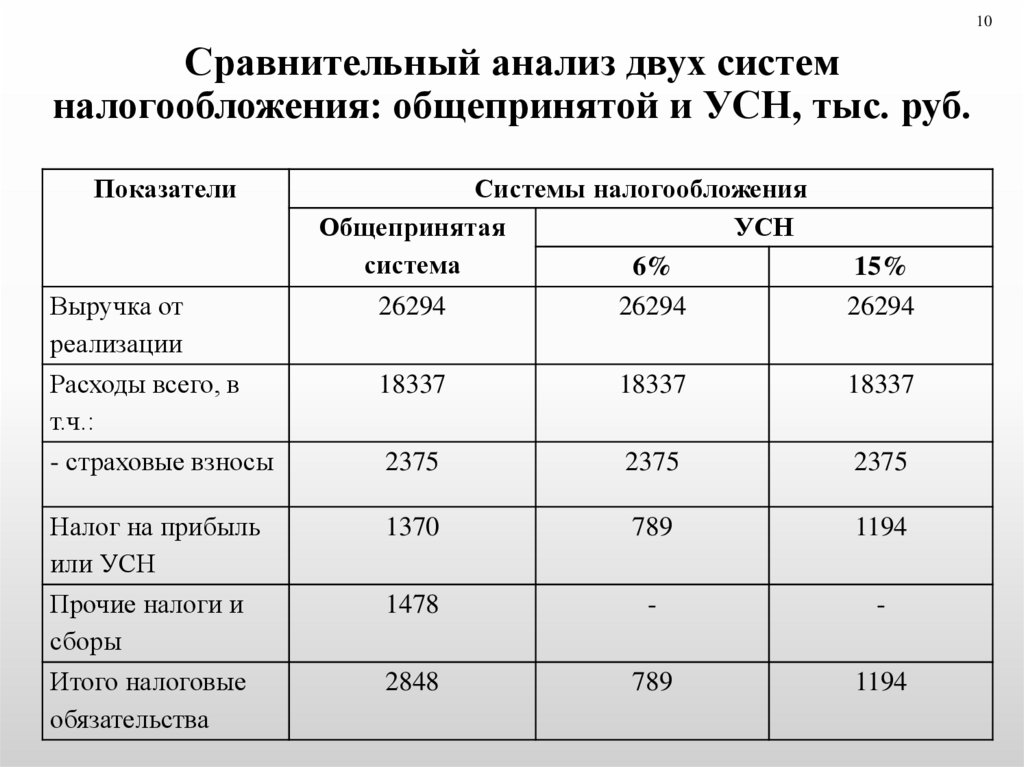

Ежедневно компании и ИП на УСН 15% (доходы минус расходы) обращаются к нам за бухгалтерским обслуживанием. Глубоко погружаясь в бизнес клиентов, мы всегда думаем, чем можем помочь. И, перепроверяя ответ на вопрос «Выгодна ли бизнесу выбранная система налогообложения?», в каждом втором случае рекомендуем смену УСН на 6% (доходы).

Почему же так часто выбор УСН приходится на самую выгодную систему налогообложения, какой является УСН-15?

Как правило, популярны следующие ответы:

- «Так посоветовал бухгалтер»

- «У знакомых похожий бизнес и они применяют такую систему налогообложения»

- «У нас же торговля, а не услуги»

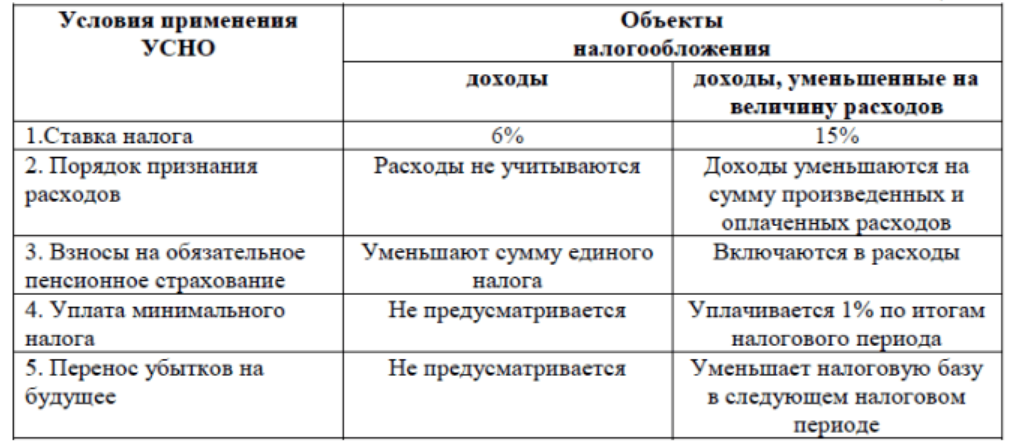

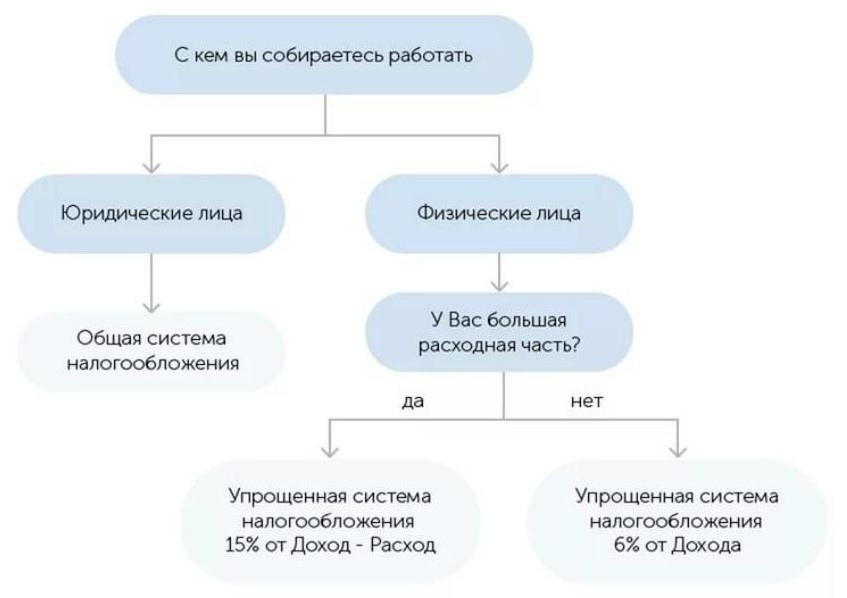

Когда перед бизнесом стоит задача выбора объекта налогообложения на «упрощенке»: УСН 15% (когда налог платится с разницы между доходами и расходами) или УСН 6% (когда налогом облагаются доходы), на первый взгляд, сделать правильный выбор очень просто.

Подробнее

Во-первых – посчитать.

- Если расходы составляют более 60% (низкомаржинальный бизнес, небольшие наценки) – выгоднее выбирать УСН 15%.

- Если в бизнесе занят один или несколько сотрудников, и бизнес высокомаржинальный, а расходы, соответственно, менее 60%, – то лучше применять УСН 6%. Когда сотрудников много, расходы должны быть более 80%.

Во-вторых, учесть сопутствующие факторы.

Если расчет указывает на выгодность той или иной системы налогообложения, необходимо учесть ряд дополнительных факторов по учету расходов, влияющих на расчет налога к уплате и итоговый выбор объекта УСН – «доходы» или «доходы минус расходы».

Приведем некоторые из них:

- Товары, приобретенные для перепродажи, должны быть проданы покупателям.

- Понесенные расходы должны работать на бизнес, то есть должны приводить к формированию дохода.

- Приобретенные у поставщиков товары и услуги должны быть фактически оплачены.

- Партнеры компании должны быть способны в нужный момент подтвердить документами состоявшиеся сделки.

- Документы по всем расходам должны быть в наличии (оригиналы) на случай налоговой проверки.

Таким образом, если на первый взгляд «очевидна» выгода выбора в пользу УСН 15%, то в ходе расчета налога к уплате итоги могут сильно не соответствовать ожиданиям в ущерб бизнесу. И дело будет исключительно в том, что к выбору объекта налогообложения нужно подходить индивидуально и внимательно, с опытом и знаниями в налоговом законодательстве, а не опираясь на советы знакомых и сравнение своей компании с бизнесом друзей.

Наша задача – не допустить таких разочарований.

Мы проверим все факторы и предложим вам действительно выгодное налогообложение, дозволенное законодательством

Дополнительные выгодные факторы в пользу применения УСН 6% для торговых компаний:

- Если вы являетесь плательщиком торгового сбора, налог можно уменьшить на всю сумму торгового сбора, т.

е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки. - Налог можно уменьшить на фактически уплаченные за сотрудников страховые взносы и больничные, но не более чем в два раза. Т.е. налог УСН 6% можно снизить до 3%. ИП может уменьшить налог на всю сумму фиксированных страховых взносов, уплаченных за себя.

- Применяя УСН 6%, можно действительно спать спокойно и не беспокоиться о том, что при налоговой проверке могут снять расходы, доначислить налог, штрафы и пени. В отличие от УСН 15%, налоговые риски при работе на УСН 6% практически исключены.

- Можно не тратить время и силы сотрудников и бухгалтера на сбор документов по расходам и учет таких расходов. Как правило, бухгалтерское обслуживание компаний на УСН 6% гораздо дешевле, т.

к. менее трудозатратно.

к. менее трудозатратно. - Вы можете нести любые расходы (в том числе нецелевые для бизнеса), это никак не наносит ущерб бюджету, не влияет на расчет налога, расходы не интересуют налоговую.

*****

Бухгалтеры и налоговые консультанты компании 1C-WiseAdvice ежегодно следят за тем, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из предложенных законодательством вариантов.

При любых изменениях в бизнесе клиента, которые мы тщательно отслеживаем, мы предложим наиболее выгодный вариант системы налогообложения, который будет подходить именно вашей компании, с учетом всех нюансов налогового законодательства и специфики вашего бизнеса.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Поделиться статьей

Наши лучшие статьи

Заказ обратного звонка

Ваше имя

Ваш телефон

Удобное время звонка Через 30 минутВ течение дняУтром с 9 до 12Днем с 12 до 15Вечером с 15 до 19

Что вас интересует?

Бухгалтерское обслуживание Оптимизация налогов Расчет зарплаты и кадры Восстановление учета Нулевая отчетность Другое

Нажимая на кнопку «Заказать звонок», вы даете согласие на обработку своих персональных данных

Как члены ООО облагаются налогом

Защитите свой бизнес

Создайте свое ООО с помощью Nolo

Как бы вы хотели назвать свое ООО? Компания с ограниченной ответственностью (ООО) не является отдельной налоговой организацией, как корпорация; вместо этого это то, что IRS называет «сквозным юридическим лицом», таким как партнерство или единоличное владение.

Налоговое управление США рассматривает ваше ООО как индивидуальное предприятие или товарищество, в зависимости от количества участников в вашем ООО.

LLC с одним участникомIRS рассматривает LLC с одним участником как индивидуальное предприятие для целей налогообложения. Это означает, что само ООО не платит налоги и не обязано подавать декларацию в IRS.

Как единственный владелец вашего ООО, вы должны сообщать обо всех прибылях (или убытках) ООО в налоговой декларации 1040. В зависимости от вашего бизнеса вы можете прикрепить к телефону 1040 одно или несколько из следующих расписаний:

- Приложение C для отчета о доходах от бизнеса

- Приложение E для отчета о доходах от сдачи в аренду недвижимости и инвестиций, а также

- Приказ SE об уплате налога на самозанятость.

Даже если вы оставляете прибыль на банковском счете компании в конце года — например, для покрытия будущих расходов или расширения бизнеса — вы должны платить подоходный налог с этих денег.

ООО с несколькими участникамиНалоговая служба рассматривает ООО с совместным владением как товарищества для целей налогообложения. Как и ООО с одним участником, ООО, находящиеся в совместном владении, не платят налоги на доход от бизнеса; вместо этого владельцы LLC платят налоги со своей доли прибыли в своих декларациях по подоходному налогу с населения (с приложением Приложения E). Доля каждого члена ООО в прибылях и убытках, называемая распределительной долей, должна быть указана в операционном соглашении с ООО. Для получения информации об операционных соглашениях см. Операционное соглашение LLC.

Разделение прибыли между участниками. Большинство операционных соглашений предусматривают, что распределяемая доля члена пропорциональна его или ее процентной доле в бизнесе. Например, если Джимми владеет 60 % ООО, а Луана — остальными 40 %, Джимми будет иметь право на 60 % прибыли и убытков ООО, а Луана — 40 %.

Например, если Джимми владеет 60 % ООО, а Луана — остальными 40 %, Джимми будет иметь право на 60 % прибыли и убытков ООО, а Луана — 40 %.

Если вы хотите разделить прибыль и убытки таким образом, чтобы это не было пропорционально процентным долям участников в бизнесе, это называется специальным распределением. Для получения дополнительной информации о специальных ассигнованиях, включая правила IRS, которым вы должны следовать, если хотите их сделать, см. Создание специальных ассигнований.)

Налоги, начисленные на всю распределительную долю. Несмотря на то, что распределяемые доли участников разделены, IRS рассматривает каждого члена LLC так, как если бы член ежегодно получал всю свою распределяемую долю. Это означает, что каждый участник LLC должен платить налоги со всей своей распределяемой доли, независимо от того, фактически ли LLC распределяет все (или часть) деньги среди участников. Практическое значение этого правила IRS заключается в том, что, даже если членам LLC необходимо оставить прибыль в LLC — например, для покупки инвентаря или расширения бизнеса — каждый участник LLC несет ответственность за уплату подоходного налога со своей законной доли. эти деньги.

эти деньги.

Подайте форму 1065 в IRS. Несмотря на то, что LLC, находящаяся в совместном владении, не платит подоходный налог, она должна подать форму 1065 в IRS. Эта форма, та же самая, которую подает товарищество, представляет собой информационный отчет, который проверяет IRS, чтобы убедиться, что члены LLC правильно сообщают о своих доходах. LLC также должна предоставить каждому участнику LLC Приложение K-1, в котором разбивается доля каждого участника в прибылях и убытках LLC. В свою очередь, каждый член LLC сообщает эту информацию о прибылях и убытках в своей индивидуальной форме 1040 с приложением Приложения E.

Рассмотрите возможность выбора корпоративного налогообложения для вашего ООО Если вам необходимо регулярно сохранять значительную сумму прибыли в вашем ООО (так называемая «нераспределенная прибыль»), вы можете выбрать корпоративное налогообложение. Любое ООО может выбрать, чтобы его рассматривали как корпорацию для целей налогообложения, заполнив форму IRS 8832, Выбор классификации юридических лиц, и отметив поле корпоративного налогообложения в форме.

Все обычные корпорации категории «C» в настоящее время облагаются налогом по фиксированной ставке 21% на всю их прибыль. Эта ставка ниже, чем три самые высокие ставки индивидуального подоходного налога, в диапазоне от 32% до 37%, которые в противном случае применялись бы к членам LLC с разным уровнем дохода. Таким образом, владельцы LLC могут сэкономить деньги на своих общих налогах, решив облагаться налогом как корпорация C.

Однако эта потенциальная экономия может оказаться неуловимой, поскольку деньги, распределяемые корпорацией C среди ее владельцев, подлежат двойному налогообложению: сначала должен быть уплачен корпоративный налог в размере 21%, а затем акционеры должны уплатить индивидуальный подоходный налог со своих дивидендов на прирост капитала. ставки, которые колеблются до 23,8%.

Однако нераспределенная прибыль не подлежит двойному налогообложению. Кроме того, выбор корпоративного налогообложения может позволить ООО предлагать владельцам и сотрудникам различные налоговые льготы, опционы на акции и планы владения акциями, ни один из которых не подлежит двойному налогообложению.

Члены ООО считаются самозанятыми владельцами бизнеса, а не работниками ООО, поэтому они не подлежат удержанию налога. Вместо этого каждый участник LLC несет ответственность за выделение достаточного количества денег для уплаты налогов на долю этого участника в прибыли. Участники должны оценить сумму налога, которую они должны будут заплатить за год, и ежеквартально вносить платежи в IRS (и в соответствующее налоговое агентство штата, если существует подоходный налог штата) — в апреле, июне, сентябре и январе. .

Платят ли члены LLC налог на самозанятость?Члены LLC не являются наемными работниками, поэтому из их зарплаты не удерживаются взносы в системы социального обеспечения и Medicare. Вместо этого большинство членов LLC обязаны платить эти налоги, называемые «налогами на самозанятость», когда их платит владелец бизнеса, непосредственно в IRS.

Текущее правило гласит, что любой владелец, который работает в бизнесе или помогает ему управлять, должен платить этот налог со своей распределяемой доли (законной доли прибыли). Однако владельцы, которые не участвуют в ООО, то есть те, кто просто инвестировал деньги, но не предоставляет услуги или не принимает управленческие решения для ООО, могут быть освобождены от уплаты налога на самозанятость со своей доли прибыли. . Правила в этой области немного сложны, но если вы активно управляете своим ООО или работаете в нем, вы можете рассчитывать на уплату налога на самозанятость со всей выделенной вам прибыли ООО.

Однако владельцы, которые не участвуют в ООО, то есть те, кто просто инвестировал деньги, но не предоставляет услуги или не принимает управленческие решения для ООО, могут быть освобождены от уплаты налога на самозанятость со своей доли прибыли. . Правила в этой области немного сложны, но если вы активно управляете своим ООО или работаете в нем, вы можете рассчитывать на уплату налога на самозанятость со всей выделенной вам прибыли ООО.

Каждый участник, облагаемый налогом на самозанятость, сообщает о сумме, подлежащей уплате, в Приложении SE, которое должно представляться ежегодно вместе с его или ее налоговой декларацией. Владельцы LLC (а также индивидуальные предприниматели и партнеры) платят в два раза больше налога на самозанятость, чем обычные сотрудники, потому что взносы постоянных сотрудников в налог на самозанятость совпадают с их работодателями. Однако члены LLC также могут вычесть половину общей суммы из своего налогооблагаемого дохода, что позволяет сэкономить несколько налоговых долларов.

По состоянию на 2022 год ставка налога на самозанятость для владельцев бизнеса составляет 15,3%, которая состоит из следующего:

- 12,4% на социальное обеспечение с заработка до 147 000 долларов США

- 2,9% для Medicare со всех доходов и

- дополнительная налоговая ставка Medicare в размере 0,9% для всех доходов свыше 250 000 долларов США (состоящие в браке подают совместно), 125 000 долларов США (состоящие в браке подают раздельно) или 200 000 долларов США (все остальные налогоплательщики).

Проверьте на веб-сайте IRS пороговые суммы годового чистого дохода. Для получения дополнительной информации о налогах на самозанятость см. Уплата расчетных налогов.

Что такое налоговые вычеты ООО? Как вы, несомненно, уже знаете, вам не нужно платить налоги — подоходный налог или налог на самозанятость — с большей части денег, которые тратит ваш бизнес. Вы можете вычесть («списать») свои законные деловые расходы из своего дохода от бизнеса, что может значительно снизить прибыль, которую вы должны сообщать в IRS.

Вычитаемые расходы включают начальные расходы, расходы на автомобиль и проезд, расходы на оборудование, а также расходы на рекламу и продвижение. Информацию о допустимых расходах и вычетах см. в разделах «Налоговые вычеты для малого бизнеса» и «Основные налоговые вычеты для вашего малого бизнеса».

Владельцы ООО также могут иметь право на новый вычет подоходного налога для сквозных организаций, установленных Законом о сокращении налогов и занятости. Начиная с 2018 года владелец сквозного юридического лица, в том числе ООО с одним или несколькими участниками, может вычесть для целей налога на прибыль до 20% чистого дохода от юридического лица.

Например, если чистый доход от бизнеса с ограниченной ответственностью с одним участником составляет 100 000 долларов США, владелец может вычесть до 20 000 долларов США из своего подоходного налога. Однако, если налогооблагаемый доход превышает годовой порог, вычет ограничивается 50% суммы, выплачиваемой работникам предприятия, или 25% выплат работникам плюс 2,5% стоимости амортизируемого имущества предприятия.

Кроме того, вычет поэтапно отменяется для налогоплательщиков, занимающихся различными видами деятельности в сфере услуг. Кроме того, этот вычет не может быть получен обычными корпорациями категории C или LLC, которые решили облагаться налогом как корпорации категории C.

Платят ли ООО государственные налоги?

В большинстве штатов прибыль LLC облагается налогом так же, как это делает IRS: участники LLC платят налоги штату со своих личных доходов, в то время как сама LLC не платит налог штата.

Дополнительные налоги в некоторых штатах. Однако в некоторых штатах с ООО взимается налог в зависимости от суммы дохода, получаемого ООО, в дополнение к подоходному налогу, который платят его владельцы. Например, Калифорния взимает налог с ООО, которые зарабатывают более 250 000 долларов в год; налог колеблется от 900 до 11 000 долларов.

Годовой сбор в некоторых штатах. Кроме того, в некоторых штатах взимается ежегодная плата с ООО, не связанная с доходом. Это можно назвать «налогом на франшизу», «ежегодным регистрационным сбором» или «платой за продление». В большинстве штатов сбор составляет около 100 долларов, но Калифорния взимает с ООО огромный «минимальный налог на франшизу» в размере 800 долларов в год (обратите внимание, что этот налог не взимается в течение первого года существования ООО для ООО, образованных в 2021, 2022 или 2023 годах).

Это можно назвать «налогом на франшизу», «ежегодным регистрационным сбором» или «платой за продление». В большинстве штатов сбор составляет около 100 долларов, но Калифорния взимает с ООО огромный «минимальный налог на франшизу» в размере 800 долларов в год (обратите внимание, что этот налог не взимается в течение первого года существования ООО для ООО, образованных в 2021, 2022 или 2023 годах).

Перед созданием ООО узнайте, взимает ли ваш штат отдельный налог или сбор с ООО. Для получения дополнительной информации посетите веб-сайт государственного секретаря вашего штата, отдела по делам корпораций или отдела доходов или налогов. Для получения дополнительной информации об ООО в конкретном штате см. наше Руководство по созданию ООО для 50 штатов.

Как выбрать налоговую классификацию для ООО

Владельцы ООО могут выбрать наиболее выгодную для них налоговую классификацию. Выбор обычно делается между классификацией по умолчанию — неучитываемое юридическое лицо или партнерство, в зависимости от того, есть ли несколько владельцев, — или выбор налогообложения в качестве корпорации S для экономии налогов на самозанятость. В этой статье обсуждаются эти варианты и даются практические рекомендации по выбору правильной налоговой классификации для ООО.

В этой статье обсуждаются эти варианты и даются практические рекомендации по выбору правильной налоговой классификации для ООО.

Правила налоговой классификации ООО по умолчанию

ООО не имеют требуемой налоговой классификации. Они облагаются налогом с использованием налоговой системы, которая применяется к другим типам организаций, и — в соответствии с системой правил, называемых правилами , отметьте ячейку — могут выбирать, какую налоговую классификацию применять. В результате LLC может облагаться налогом как индивидуальное предприятие, товарищество, корпорация C или корпорация S, в зависимости от количества владельцев и их целей.

Большинство владельцев ООО хотят избежать двойного налогообложения. Если владельцы не решат иначе, Налоговый кодекс по умолчанию применяет сквозное налогообложение к ООО. Конкретная налоговая классификация ООО по умолчанию зависит от количества владельцев:

- ООО с одним участником . Если ООО принадлежит одному владельцу (ООО с одним участником), ООО не будет учитываться для целей налогообложения.

Предполагая, что владельцем является физическое лицо, налоговое законодательство США рассматривает владельца как индивидуального предпринимателя. Владелец сообщает обо всех доходах ООО в налоговой декларации владельца, как будто ООО не существовало.

Предполагая, что владельцем является физическое лицо, налоговое законодательство США рассматривает владельца как индивидуального предпринимателя. Владелец сообщает обо всех доходах ООО в налоговой декларации владельца, как будто ООО не существовало. - ООО с несколькими участниками . Если ООО имеет более одного владельца для целей налогообложения, ООО по умолчанию облагается налогом как товарищество. LLC подаст информационную декларацию в IRS и выдаст каждому владельцу Приложение K-1 в конце года.

В обоих случаях классификация по умолчанию не облагает налогом ООО отдельно от владельцев. Налоговый кодекс передает весь доход владельцам и облагает налогом владельцев по их налоговым декларациям. Эта сквозная система позволяет избежать двойного налогообложения, которое применяется к корпорациям C.

Примечание: Наличие у ООО более одного владельца не всегда может быть очевидным. Как объяснялось в нашем обсуждении планирования с неучитываемыми организациями, ООО с более чем одним владельцем может рассматриваться как ООО с одним участником для целей налогообложения , хотя для всех других целей оно рассматривается как ООО с несколькими участниками.

Изменение классификации по умолчанию

Учредители, желающие изменить классификацию по умолчанию, могут сделать это, решив облагать LLC налогом как корпорацию C или корпорацию S. Эта гибкость дает владельцам ООО выбор между тремя налоговыми классификациями:

- Классификация по умолчанию. LLC может принять классификацию по умолчанию как товарищество или индивидуальное предприятие, и в этом случае дополнительная регистрация не требуется.

- Выборы корпорации C . LLC может принять решение о том, чтобы ее рассматривали как корпорацию C, заполнив форму 8832 «Выбор классификации юридических лиц» в IRS. Как только LLC решит облагаться налогом как C-corporation, она должна подать форму 1120, декларацию о подоходном налоге с корпорации США, чтобы сообщить о своих доходах в качестве корпорации.

- Выборы корпорации S . LLC может принять решение о том, чтобы ее рассматривали как корпорацию S, заполнив форму 2553 «Выбор корпорацией малого бизнеса» в IRS.

ООО должно сделать выбор в течение двух месяцев и 15 дней с начала налогового года ООО, когда выборы должны вступить в силу. Нет необходимости сначала подавать форму 8832. Подача формы 2553 сводит на нет этапы, так что LLC рассматривается как изменение своего статуса на корпорацию и выбор подраздела S для корпорации.

ООО должно сделать выбор в течение двух месяцев и 15 дней с начала налогового года ООО, когда выборы должны вступить в силу. Нет необходимости сначала подавать форму 8832. Подача формы 2553 сводит на нет этапы, так что LLC рассматривается как изменение своего статуса на корпорацию и выбор подраздела S для корпорации.

Большинство LLC создаются специально для того, чтобы избежать налогообложения как корпорации C. Если существует конкретная и веская причина для налогообложения бизнеса как корпорации типа С — например, если бизнес является быстрорастущим стартапом, — тогда бизнес почти всегда будет организован как корпорация, а не как ООО, что устраняет необходимо рассмотреть вопрос о том, следует ли облагать налогом ООО как корпорацию типа С.

Поскольку у LLC редко бывает причина облагаться налогом как корпорация C, единственный выбор заключается в том, должна ли LLC принять классификацию по умолчанию — неучитываемое юридическое лицо для LLC с одним участником или партнерство для LLC с несколькими участниками — или выбрать облагаться налогом как корпорация S.

Преимущества принятия классификации по умолчанию

Хотя и классификация по умолчанию, и классификация S-корпорации позволяют избежать двойного налогообложения, классификация по умолчанию предлагает несколько преимуществ по сравнению с классификацией S-корпорации.

Классификация по умолчанию не включает квалификационных требований

Чтобы облагаться налогом как корпорация S, LLC должны соответствовать квалификационным требованиям подраздела S Налогового кодекса. Эти требования, которые более подробно обсуждаются в нашем обсуждении приемлемости S-корпорации, включают: 9.0007

- Право владельца. Все владельцы ООО должны быть физическими лицами, наследниками, банкротами, определенными типами трастов или благотворительными организациями. Например, если корпорация или товарищество будет владеть частью LLC, LLC не имеет права выбирать для налогообложения в качестве корпорации S.

- Требования к гражданству. Если владелец не является гражданином США и не проходит один из двух тестов, чтобы считаться иностранцем-резидентом, LLC не имеет права делать выбор в соответствии с подразделом S.

То же самое верно, если супруг(а) владельца является иностранцем-нерезидентом, который считается владеющим долей в ООО в соответствии с законодательством о совместной собственности или другим законодательством штата.

То же самое верно, если супруг(а) владельца является иностранцем-нерезидентом, который считается владеющим долей в ООО в соответствии с законодательством о совместной собственности или другим законодательством штата. - Ограниченное количество владельцев. Подраздел S также требует, чтобы у LLC было не более 100 владельцев, каждый из которых должен дать согласие на выборы в соответствии с подглавой S. Если у ООО будет более 100 владельцев или если кто-либо из владельцев откажется дать согласие на выборы в соответствии с подразделом S, то ООО не может принять решение об уплате налогов в качестве корпорации типа S.

- Один класс капитала. ООО может выпускать акции только одного класса. Хотя различия в правах голоса допускаются, экономические права владельцев должны быть идентичными. Это правило запрещает использование ликвидационных или распределительных преференций и поощрительного капитала.

Классификация по умолчанию позволяет избежать этих требований. ООО, которые не учитываются для целей налогообложения или облагаются налогом как товарищества, могут иметь любое количество или тип владельцев и могут выпускать несколько классов акций. Отсутствие квалификационных требований делает классификацию по умолчанию гораздо более гибкой, чем классификация S-корпорации.

ООО, которые не учитываются для целей налогообложения или облагаются налогом как товарищества, могут иметь любое количество или тип владельцев и могут выпускать несколько классов акций. Отсутствие квалификационных требований делает классификацию по умолчанию гораздо более гибкой, чем классификация S-корпорации.

Классификация по умолчанию облегчает капитализацию бизнеса

При создании нового бизнеса учредители часто переводят деньги или имущество в бизнес в качестве оборотного капитала. Во многих случаях, особенно в контексте недвижимости, владельцы могут пожелать передать бизнесу ценную собственность.

Вклад дорогого имущества в бизнес может создать проблемы с налогами. При неправильном обращении вклад может рассматриваться как продажа бизнесу, что приводит к налогооблагаемой прибыли владельца, который вносит имущество.

Пример: Застройщик создает ООО для разработки участка необработанной земли, который он изначально купил за 500 000 долларов. Когда застройщик передает землю ООО, она стоит 750 000 долларов. Если вклад рассматривается как продажа, разработчик будет облагаться налогом на встроенную прибыль в размере 250 000 долларов США (стоимость в размере 750 000 долларов США минус покупная цена в размере 500 000 долларов США).

Когда застройщик передает землю ООО, она стоит 750 000 долларов. Если вклад рассматривается как продажа, разработчик будет облагаться налогом на встроенную прибыль в размере 250 000 долларов США (стоимость в размере 750 000 долларов США минус покупная цена в размере 500 000 долларов США).

Чтобы избежать уплаты налога на вложение имущества, ООО должно выбрать налоговую классификацию, которая не облагает налогом встроенную прибыль, когда имущество вносится в ООО. Правила классификации по умолчанию упрощают эту задачу. Независимо от того, является ли ООО многочленным ООО, облагаемым налогом как товарищество, или ООО с одним участником, которое не учитывается для целей налогообложения, внесение имущества в ООО не является налогооблагаемым событием.

Если LLC решает облагаться налогом как корпорация S, все становится сложнее. Вклад имущества в корпорацию S рассматривается как налогооблагаемая продажа, если сразу после вклада все владельцы, внесшие имущество, не «контролируют» бизнес. В этом контексте «контроль» означает владение акциями, обладающими не менее чем 80 процентами общего права голоса по всем классам голосующих акций и 80 процентами каждой категории неголосующих акций. Это требование контроля затрудняет для владельцев внесение имущества после создания бизнеса, особенно если владелец, вносящий имущество, владеет менее чем 80 процентами компании.

В этом контексте «контроль» означает владение акциями, обладающими не менее чем 80 процентами общего права голоса по всем классам голосующих акций и 80 процентами каждой категории неголосующих акций. Это требование контроля затрудняет для владельцев внесение имущества после создания бизнеса, особенно если владелец, вносящий имущество, владеет менее чем 80 процентами компании.

Налоговая классификация по умолчанию Прибыль до внесения вклада для владельца вклада

Вклад оцененного имущества в бизнес также может создать налоговые проблемы между учредителями. Налоговые правила для товариществ гарантируют, что владелец, вносящий ценную собственность, в конечном итоге будет облагаться налогом на эту сумму. Когда товарищество продает имущество, владелец, внесший имущество, облагается налогом на встроенную прибыль. Это правило защищает других владельцев от несправедливого налогообложения встроенной прибыли, накопленной до того, как имущество было передано в бизнес.

Правила корпорации S не предусматривают такой защиты. Если владелец вносит оцененное имущество в ООО, облагаемое налогом как корпорация S, а ООО позже продает имущество, каждый владелец должен уплатить часть налога на эту прибыль. Это верно, даже если прибыль относится к периоду до того, как владелец внес имущество в ООО. Хотя это выгодно владельцу, внесшему ценную собственность, это обычно несправедливо по отношению к владельцам, не вносящим вклад.

Если владелец вносит оцененное имущество в ООО, облагаемое налогом как корпорация S, а ООО позже продает имущество, каждый владелец должен уплатить часть налога на эту прибыль. Это верно, даже если прибыль относится к периоду до того, как владелец внес имущество в ООО. Хотя это выгодно владельцу, внесшему ценную собственность, это обычно несправедливо по отношению к владельцам, не вносящим вклад.

Классификация по умолчанию позволяет ООО выпускать различные классы акций

Многие предприятия используют привилегированные классы капитала, чтобы предоставить некоторым владельцам экономические права, отличающиеся от других владельцев. Например, один инвестор может вложить большую часть оборотного капитала в бизнес и хочет возместить эти инвестиции до того, как они будут распределены среди других владельцев.

ООО, которые облагаются налогом по классификации по умолчанию, могут выпускать акции (доли участия) с различными экономическими правами. Операционное соглашение может создать класс привилегированных акций с преференциями по распределению или ликвидации, которые предоставляют держателям этих акций различные экономические права по сравнению с другими владельцами. Возможность создавать классы капитала с различными экономическими правами позволяет ООО заключать большинство деловых сделок между владельцами.

Возможность создавать классы капитала с различными экономическими правами позволяет ООО заключать большинство деловых сделок между владельцами.

Как упоминалось выше, LLC, облагаемые налогом как корпорации S, не могут выпускать несколько классов акций. Хотя различия в правах голоса допускаются, каждый владелец должен иметь одинаковые экономические права. LLC не может выпускать привилегированные или поощрительные акции. Вместо этого ООО должно распределять всю прибыль между владельцами пропорционально их долям в ООО. Даже если один владелец вносит большую часть капитала, этот владелец не может окупить свои инвестиции быстрее, чем владельцы, не вносящие вклад. Это ограничение нарушает многие распространенные деловые договоренности.

Классификация по умолчанию позволяет LLC использовать поощрительные акции

Поощрительные акции — это акции, предоставляемые поставщикам услуг в качестве части их вознаграждения. Основатели обычно используют поощрительные акции для привлечения, удержания и мотивации ключевых сотрудников. Возможность выпуска поощрительных акций часто является ключевым фактором роста бизнеса.

Возможность выпуска поощрительных акций часто является ключевым фактором роста бизнеса.

Корпорации, выпускающие поощрительные акции, часто используют поощрительные опционы на акции, неквалифицированные опционы на акции или ограниченные акции в качестве поощрения своих сотрудников. ООО не выпускают акции, но доли участия в ООО (капитал в ООО) могут быть структурированы для стимулирования сотрудников.

Наиболее распространенной формой поощрительного капитала для ООО является процент от прибыли . Проценты на прибыль дают держателю право на участие в будущем росте ООО, но не имеют права на активы предприятия на момент предоставления процентов. Пока ООО облагается налогом по классификации по умолчанию как товарищество, оно может выплачивать проценты от прибыли в качестве стимулирующего капитала.

Возможность начислять проценты на прибыль теряется, если ООО облагается налогом как корпорация типа S. Поскольку LLC, облагаемые налогом как корпорации S, не могут выпускать классы акций с различными экономическими правами, они не могут создавать специальные классы поощрительных акций для мотивации и удержания ключевых сотрудников.

Классификация по умолчанию позволяет LLC производить специальные распределения

Доходы, вычеты и соответствующие налоговые статьи LLC распределяются между владельцами посредством процесса, известного как распределение . По умолчанию распределения LLC производятся пропорционально доле владельца. Если владелец А имеет 75-процентную долю в ООО, а Владелец Б имеет 25-процентную долю в ООО, то Владелец А облагается налогом в размере 75 процентов от дохода, а Владелец Б облагается налогом в размере 25 процентов от дохода.

Если ООО облагается налогом как товарищество, владельцы могут изменить распределение по умолчанию, сделав специальные распределения, которые непропорционально распределяют статьи подоходного налога между участниками. Эта гибкость теряется, если ООО решает облагаться налогом как корпорация типа S. Правила корпорации S требуют, чтобы все доходы, убытки и другие налоговые статьи распределялись между владельцами на пропорциональной основе.

Классификация по умолчанию позволяет компаниям с ограниченной ответственностью осуществлять безналоговое распределение собственности

Компании с ограниченной ответственностью могут распределять собственность компании среди владельцев. Если собственность оценивается, важно, чтобы налоговая классификация LLC рассматривала распределение как безналоговую передачу. ООО, облагаемое налогом как товарищество, может распределять имущество между владельцами без немедленных налоговых последствий. Ни ООО, ни владелец не облагаются налогом на передачу.

Если LLC облагается налогом как корпорация S, Налоговый кодекс рассматривает передачу собственности LLC владельцу как налогооблагаемую продажу. Любая прибыль, полученная в результате предполагаемой продажи, облагается налогом для владельца.

Классификация по умолчанию обеспечивает базовые возможности планирования

Учредители получают выгоду от налоговой классификации ООО, которая предоставляет возможности для увеличения базы. Более высокая база позволяет владельцам укрывать больший доход, получать более высокие отчисления и экономить на налогах при продаже доли в бизнесе.

Более высокая база позволяет владельцам укрывать больший доход, получать более высокие отчисления и экономить на налогах при продаже доли в бизнесе.

ООО, облагаемые налогом как товарищества, имеют три базовых преимущества по сравнению с ООО, облагаемыми налогом как корпорации типа S:

- Выкуп. Когда ООО, облагаемое налогом как товарищество, выкупает долю владения владельца, оставшиеся владельцы могут получить увеличенную базу активов ООО ( внутри повышения базы ). Это повышение внутренней базы позволяет оставшимся владельцам экономить на налогах при продаже активов товарищества. Если LLC облагается налогом как корпорация S, нет увеличения внутренних активов LLC при выкупе владельца.

- Увеличение базы по долгу ООО. Классификация товариществ по умолчанию, которая применяется к ООО с несколькими владельцами, позволяет владельцам включать долг ООО в основу их доли владения ( вне базы ). Это увеличение базы позволяет владельцу вычитать убытки, превышающие капитальные вложения владельца.

Это преимущество недоступно, если LLC облагается налогом как корпорация S.

Это преимущество недоступно, если LLC облагается налогом как корпорация S. - Повышенная база при продаже капитала. Когда покупатель приобретает долю в ООО, облагаемом налогом в соответствии с классификацией по умолчанию, покупатель может увеличить базу активов товарищества (при условии, что в случае с ООО, облагаемым налогом как товарищества, действует выбор 754). Стоимость повышения базиса может быть смоделирована отдельно и добавлена к цене покупки. Если компания прибыльна, это увеличение делает бизнес более привлекательным для покупателя и имеет реальную экономическую ценность для продавца.

Эти преимущества позволяют владельцам ООО, облагаемых налогом как товарищества, увеличивать как внутреннюю, так и внешнюю базу, что ставит их в более выгодное налоговое положение, чем владельцы ООО, облагаемых налогом как корпорации типа S.

Когда принимать решение об обложении ООО налогом как S-корпорация

Как описано выше, классификация по умолчанию предлагает несколько преимуществ по сравнению с классификацией S-корпорации. Но LLC, облагаемые налогом как корпорации S, имеют два преимущества по сравнению с LLC, которые используют классификацию по умолчанию:

Но LLC, облагаемые налогом как корпорации S, имеют два преимущества по сравнению с LLC, которые используют классификацию по умолчанию:

- Налоги на самозанятость. Большинство владельцев ООО, которые предпочитают облагаться налогом как корпорации типа S, делают это для экономии налогов на самозанятость. В соответствии с налоговой классификацией LLC по умолчанию все владельцы, которые активно участвуют в бизнесе, должны платить налоги на самозанятость со всего дохода, полученного LLC. Если LLC решает облагаться налогом как корпорация S, владельцы могут разделить доход LLC на заработную плату (которая облагается налогом на самозанятость) и дивиденды (которые не облагаются налогом). Дополнительную информацию об этой стратегии см. в статье «Как сэкономить на налогах на заработную плату с S Corporations».

- Снижение налогов на продажу горячих активов. Если LLC классифицируется как корпорация S, продажа капитала LLC рассматривается как продажа основного капитала и облагается налогом по льготным ставкам прироста капитала.

Об авторе