Как выбрать платежную систему для интернет магазина: ТОП-13 лучших платежных систем для интернет-магазина

Как выбрать систему онлайн-платежей для сайта

3. В зависимости от того, что вы выбрали в предыдущем шаге, алгоритм будет отличаться. Для того, чтобы стать самозанятым, понадобится зарегистрироваться в налоговой, создать кошелёк, пройти идентификацию по паспортным данным и оставить заявку на подключение Кассы.

4. После проверки заявки с вами свяжется менеджер и подскажет дальнейшие действия. Вы сможете подключить оплату по API, готовому модулю для CMS и другие варианты. Подробнее — в справке Яндекс.

Чек-лист, что точно стоит учесть при выборе системы платежей

1. Размер комиссии для вашего бизнеса. Как правило, эта сумма связана с оборотом: чем он больше, тем выгоднее тарифы. Внимательно сравнивайте цены и мониторьте условия на наличие скрытых платежей.

2. Количество способов оплаты. Для крупных интернет-магазинов желательно иметь разнообразный список способов оплаты, т. е. подключать платёжные агрегаторы. Если же у вас маленькая сервисная компания, вы можете проанализировать запрос от клиентов и подключить наиболее массовую платёжную систему.

3. Репутация сервиса и уровень техподдержки. Оцените, устраивает ли вас скорость реагирования и вовлечённость специалистов, помогают ли они в решении ваших задач. Также мы рекомендуем проанализировать отзывы предпринимателей по сотрудничеству с конкретной системой.

4. Длительность и сложность подключения. Удостоверьтесь, что вас устраивают сроки от подписания договора до момента, когда пользователи могут оплачивать ваши услуги и товары на сайте.

5. Удобство интеграции с сайтом. Крупные сервисы предоставляют готовые модули для CMS, чтобы подключить форму оплаты было просто и быстро. Если его нет, для интеграции потребуется разработчик, понимающий API.

6. Наличие дополнительных функций. Если система платежей поддерживает оплату в один клик, это безусловный бонус для пользователей.

Кому нужна платежная система для сайта и как ее настроить?

Платежная система для сайта – это идеальное решение, которое позволит проводить быструю обработку платежей за товары и услуги.

Кому необходимо подключить платежную систему для сайта?

Платежный агрегатор на сайте предоставляет покупателям несколько способов онлайн-оплаты в интернет-магазине. Некоторые виды агрегаторов автоматически проделывают всю юридическую и техническую процедуру по подключению платежных систем, и предоставляет возможность владельцу сайта принимать онлайн-платежи через различные платежные системы.

Если говорить простым языком, то владелец онлайн-бизнеса, однократно подключившись к агрегатору, интегрирует на свой сайт сервисы, которые позволяют принимать платежи множеством способов и взаимодействуя только с одним контрагентом. Для владельца таким способом оптимизируется организация документооборота и учета, что однозначно является плюсом.

При этом необходимо понимать, что не каждый онлайн-магазин может воспользоваться определенными сервисами платежей напрямую, а интернет-эквайринг доступен только компаний, с крупным финансовым оборотом.

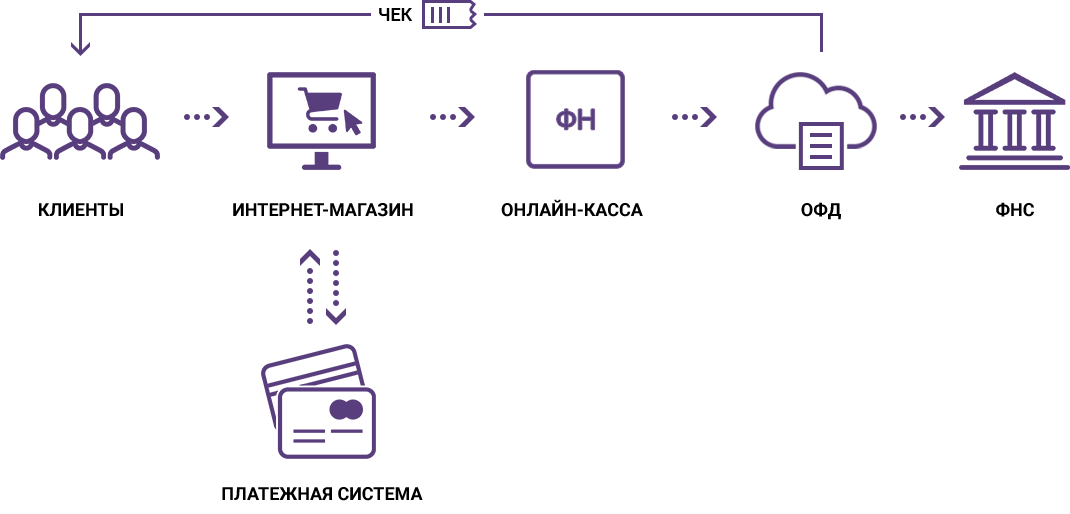

Что говорит закон о необходимости подключения платежных систем и онлайн-касс к сайту?

В Российской Федерации, примем онлайн-платежей регулирует Федеральный закон №54 «О применении контрольно-кассовой техники и расчетов с использованием электронных средств платежа». В 2017 году в закон были внесены поправки, которые коснулись онлайн-расчетов и обязали владельцев интернет-магазинов использоваться онлайн-кассы, которые оснащены фискальным накопителем.

В каких случаях владельца интернет-бизнеса требуется добавить виртуальную ККТ:

- Если оплата товара или услуги производится на сайте магазина.

- Если плата за товар производится в то время, когда товар находится на доставке у курьера.

- Если товар подлежит реализации в выездных точках.

Некоторые положения в Федеральном законе позволяют владельцам не использовать при расчетах ККТ. Например:

- От подключения ККТ освобождаются те интернет-магазины, которые заключили соглашение с платежным агентом на условиях передачи полномочий по приему оплаты.

- В том случае, если оплату товара или услуги производится с помощью банковского платежа. Но данный способ практически не имеет спроса среди клиентов онлайн-магазинов.

Также закон подразумевает выставление электронного чека на емейл клиента. При использовании электронных расчетов, согласно требованию ФЗ-54 продавец должен в обязательном порядке направить копию накладной покупателю. При этом новые поправки коснулись и наполнения электронного чека, теперь указываются все товарные позиции.

Пример электронного чека, соответствующего требованиям ФЗ-54:

Таким образом, для законной реализации онлайн-покупок потребуется приобрести или взять в аренду виртуальную КТТ и интегрировать ее на сайт.

Самые популярные платежные системы для сайта

Рассмотрим наиболее надежные и эффективные платежные системы:

Wallet One Единая касса

Сервис позволяет выполнить подключение физических и юридических лиц. Преимуществом использования сервиса является гибкая система тарифов, которая подойдет для разного типа онлайн-бизнеса. Физические лица могут подключить интернет-эквайринг, главным условием является регистрация ИП. Для подключения интернет-магазина, работающего, как физлицо, необходимо пройти обязательную идентификацию. Для подключения интернет-магазина, работающего, как юрлицо, требуется заключение договора.

Преимуществом использования сервиса является гибкая система тарифов, которая подойдет для разного типа онлайн-бизнеса. Физические лица могут подключить интернет-эквайринг, главным условием является регистрация ИП. Для подключения интернет-магазина, работающего, как физлицо, необходимо пройти обязательную идентификацию. Для подключения интернет-магазина, работающего, как юрлицо, требуется заключение договора.

SimplePay

Подключение доступно для юридических и физических лиц. Для физлиц возможность приема платежей осуществляется на индивидуальных условиях. Система позволяет выбрать тарифный план, который соответствует индивидуальным возможностям. Главным условием подключения юрлиц к SimplePay является то, что компания должна быть зарегистрирована на территории РФ. Популярность сервиса обусловлена тем, что подключение осуществляется бесплатно и нет необходимости совершать ежемесячные платежи.

YANDEX.KASSA

Подключение доступно для юридических лиц и индивидуальных предпринимателей. Преимуществом сервиса является предоставление нескольких тарифных планов: «Для компаний с физической доставкой» и «Для компаний предоставляющие цифровые услуги и товары». Платежи посредством Яндекс.Деньги, владельцы интернет-магазинов могут принимать без заключения договора, предварительно интегрировав модуль на сайт. Условием для подключения является предоставление удостоверения директора (владельца компании) и в некоторых случаях лицензий.

PayU

Подключиться могут юридические лица и индивидуальные предприниматели. Для владельцев интернет-магазинов PayU предлагает автоматизацию онлайн-платежей и индивидуальный подбор тарифов в соответствии с оборотом компании. Продавцом может быть только юридическое лицо или индивидуальный предприниматель, являющийся резидентом РФ.

ROBOKASSA

Подключиться могут юридические лица и ИП. Подключение производится бесплатно, также сервис не взымает комиссию с покупателя. Чтобы выполнить подключение к ROBOKASSA, необходимо заключить договор-оферту. В свою очередь, для ИП потребуется заключение договора на проведение каждого платежа на основании публичной оферты. Публичная оферта будет заключаться при каждом платеже.

В свою очередь, для ИП потребуется заключение договора на проведение каждого платежа на основании публичной оферты. Публичная оферта будет заключаться при каждом платеже.

Какую платежную систему выбрать?

При выборе платежного агрегатора для сайта необходимо, чтобы он удовлетворял следующим требованиям:

- Соответствие тарифов агрегатора вашим возможностям.

- Прозрачная система начисления комиссии.

- Простая техническая интеграция платежного модуля.

- Соответствие требованиям Федерального законодательства.

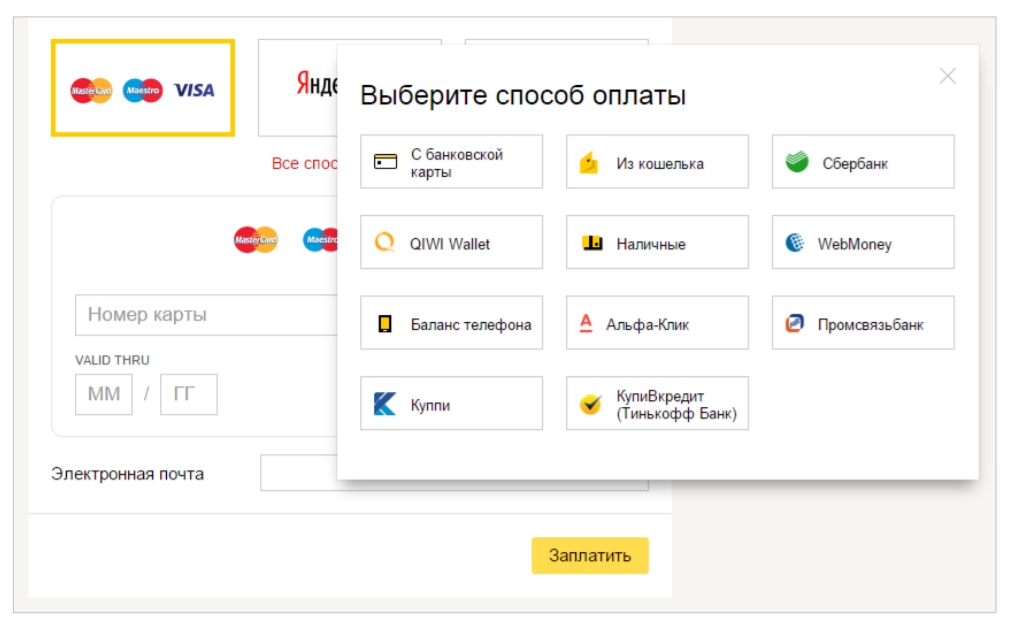

Как подключить платежную систему на сайт для приема онлайн-платежей?

Подключение будет рассмотрен на примере агрегатора Единая Касса:

- Потребуется перейти на официальный сайт выбранного платежного агрегатора и зарегистрировать личный кабинет. Для регистрации требуется предоставить номер мобильного телефона, электронную почту.

Пример регистрации в Робокассе

- Указав данные для регистрации, клиент получит индивидуальный электронный счет, на который будут приходить денежные средства.

- Далее потребуется подтвердить права на использования сайта, предоставив необходимую документацию.

- После регистрации в системе, требуется выполнить первоначальную настройку интернет-магазина и реализовать протокол доступа к сайту в соответствии с техническими требованиями.

- Привязка агрегатора осуществляется с помощью платежной формы.

Заключение

Для физических лиц лучшим вариантом будет, подключение платежной системы – Wallet One Единая касса. Преимуществом использования являются гибкие тарифы, отсутствие скрытых комиссий, а также возможность использования интернет-эквайринга.

Для юридических лиц оптимальным решением станет подключение агрегатора YANDEX.KASSA. Обусловлено это тем, что система предлагает несколько тарифов, которые подойдут для разного типа интернет-бизнеса плюсом является то, что работа с крупными компаниями осуществляется на особых условиях.

Выбрать и установить платежную систему для сайта не сложно, Нужно только знать, на что обращать внимание и из чего выбирать. Основываясь на информации, указанной выше, можно сделать следующее заключение.

Основываясь на информации, указанной выше, можно сделать следующее заключение.

Оцените текст:

[Всего: 1 Средний: 5/5]

Автор публикации

Комментарии: 2Публикации: 582Регистрация: 10-09-2018

обзор лучших электронных платежных систем для сайта

Предприниматели, делающие первые шаги в области интернет-продаж, часто идут по пути наименьшего сопротивления, предлагая клиентам единственный вариант оплаты товара — наличными курьеру. Но на данном этапе развития онлайн-сервисов такой подход все менее актуален. Большинство из нас сталкивались с ситуацией, когда оплата банковской картой или электронными деньгами более предпочтительна или в принципе является единственным возможным вариантом. А если говорить о региональных клиентах, то приемлемых альтернатив онлайн-оплате не так уж и много.

А если говорить о региональных клиентах, то приемлемых альтернатив онлайн-оплате не так уж и много.

Особенности работы современных платежных систем-агрегаторов

Появление на сайте возможности онлайн-оплаты товаров из дополнительной фишки постепенно превращается в насущную необходимость. Но, как показывает практика, обеспечить магазин необходимым функционалом для работы даже с минимальным набором платежных сервисов непросто. Заключая договоры с каждой компанией по отдельности, можно потерять уйму времени: рассмотрение заявки, подписание бумаг, интеграция с сайтом и прочие формальности отнимают силы, которые стоило бы направить в более продуктивное русло.

Спасением стал выход агрегаторов на рынок платежных систем. Эти компании выступают в роли посредников между интернет-магазином и сервисами по приему денежных средств. То есть для заказчика достаточно один раз заключить договор с агрегатором, получив доступ сразу к нескольким вариантам безналичной оплаты товара. Это могут быть банковские карты, электронные кошельки, сотовые операторы и другие. В последние годы наблюдается стабильный рост интереса клиентов к мобильным платежным системам, весомым показателем которого стало проникновение на российский рынок таких сервисов, как Apple Pay.

Это могут быть банковские карты, электронные кошельки, сотовые операторы и другие. В последние годы наблюдается стабильный рост интереса клиентов к мобильным платежным системам, весомым показателем которого стало проникновение на российский рынок таких сервисов, как Apple Pay.

Это интересно

По данным РБК, первая половина 2016 года ознаменовалась уверенным ростом интернет-коммерции: количество покупок с помощью онлайн-платежа увеличилось на 39,5% . Правда, средний чек транзакции немного понизился в связи с тем, что жители России стали отдавать предпочтение быстрым ежедневным платежам вроде заказа такси или покупки билетов в кино.

Как и на любом рынке, среди систем-агрегаторов существует жесткая конкуренция. Различные условия, тарифы, комиссии, предлагаемые услуги — разобраться в многообразии бывает нелегко. Законодательство только подливает масла в огонь — подобные сервисы стремительно развиваются, а значит, требуются частые внесения поправок и изменений в нормы регулирования их деятельности.

Это важно

После вступления в силу редакции от 03.07.2016 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон № 54-ФЗ) введено требование об использовании кассовых аппаратов с онлайн передачей данных в налоговый орган.

Появляются все новые платежные агрегаторы, а затем также стремительно пропадают, не выдерживая конкуренции или не справляясь со своими задачами. Поэтому перед тем как отдать предпочтение той или иной компании, следует определить уровень ее надежности и рассмотреть факторы, которые сделают ее подходящей для вашего интернет-магазина.

Критерии выбора платежной системы для сайта

Не стоит сразу выбирать самый популярный агрегатор платежей — разрекламированный продукт не всегда подходит именно вам. Обратите внимание на следующие характеристики:

- Сколько лет платежная система существует на рынке? Во избежание рисков стоит обратить внимание на те компании, которые имеют историю и стабильную положительную репутацию.

- Насколько проста процедура регистрации? Несколько кликов мышкой или поездка в офис для заключения договора — это разные затраты времени и сил.

- Какими возможностями обладает платежная система? А именно — что отличает ее от других (помимо тарифов)? Возможность выставить счет вручную (актуально для социальных сетей), информация о платеже по SMS, дополнительный сервис доставки, предоставление CMS для сайта, работа с редкими системами безналичного расчета, кастомизация (оформление) страницы оплаты — вот лишь некоторые из фишек, которыми могут похвастаться отдельные представители компаний-посредников. Кроме того, после вступления в силу поправок к Закону № 54-ФЗ имеет смысл найти агрегатор, который способен упростить работу как тем, кто уже приобрёл или арендовал ККТ, так и тем, кто находится в процессе реализации новых рабочих процессов.

- Насколько тарифы агрегатора отвечают вашим возможностям? В этом вопросе нужно разобраться досконально.

Скорее всего, помимо изучения информации об условиях сотрудничества, выложенных в общий доступ, придется пообщаться с представителем организации. Тариф может зависеть от многих факторов, но обычно — от оборота вашего интернет-магазина.

Скорее всего, помимо изучения информации об условиях сотрудничества, выложенных в общий доступ, придется пообщаться с представителем организации. Тариф может зависеть от многих факторов, но обычно — от оборота вашего интернет-магазина. - Возможна ли интеграция с CMS вашего сайта? Чаще всего модули платежных агрегаторов являются мультиплатформенными, то есть подходят для большинства популярных CMS. Но уточнить эту деталь необходимо.

- Каково соотношение плюсов и минусов? Каким бы ни было привлекательным предложение, недостатки найдутся — главное, не пропустить то, что «перекроет» достоинства.

- Какова статистика самых востребованных платежных систем для сайта? Информация о популярности компании не играет ключевой роли при выборе системы, но может стать определенным показателем ее репутации.

Наиболее популярные платежные агрегаторы России

В 2016 году компания «Тэглайн» провела исследование , основанное на данных анкетирования около 400 компаний, которые в том числе занимаются интегрированием платежных сервисов с сайтами своих клиентов. Давайте рассмотрим детальнее каждого из лидеров, представленных в списке агрегаторов.

Давайте рассмотрим детальнее каждого из лидеров, представленных в списке агрегаторов.

Wallet One

Компания существует с 2007 года и работает как с юридическими, так и с физическими лицами. Процедура регистрации не отнимает много времени — предоставления документов не требуется, нужно заполнить анкету и дождаться сообщения об успешном прохождении модерации. После этого в течение некоторого времени потребуется заключить бумажный договор. Достаточно гибкая система тарификации зависит от оборота интернет-магазина — от 2,7% до 4% за перевод с банковской карты. Из дополнительных возможностей стоит отметить удобный личный кабинет с основными финансовыми показателями, возможность размещения рекламного баннера на странице кошелька покупателя. С помощью этой платежной системы нельзя настроить дизайн страницы оплаты, а массовые выплаты возможно подключить только после согласования с менеджером. Также пользователи отмечают медленную работу техподдержки.

PayAnyWay

Эта платежная система существует уже более 10 лет и имеет довольно удобную систему регистрации — достаточно заполнить анкету и дождаться ее проверки, предоставление копий документов не требуется. А договор в бумажной форме необходимо заключить в течение 30 дней после успешной регистрации. Здесь действует два тарифных плана — для интернет-магазинов и предприятий ЖКХ. Для первых комиссия по банковским картам составляет 2,7–2,9%, а для вторых — 1,8%. Платежная система предоставляет услуги отключения ненужных способов оплаты, автоматические платежи, упрощенный ввод данных для покупателя и ручное выставление счетов. Дополнительными плюсами будут внушительный список поддерживаемых CMS и возможность отправить заявку на изготовления модуля для вашей платформы, если ее не оказалось в этом списке. Из минусов можно отметить высокие требования компании к сайту заказчика: в случае несоответствия его определенным условиям можно получить отказ от сотрудничества.

А договор в бумажной форме необходимо заключить в течение 30 дней после успешной регистрации. Здесь действует два тарифных плана — для интернет-магазинов и предприятий ЖКХ. Для первых комиссия по банковским картам составляет 2,7–2,9%, а для вторых — 1,8%. Платежная система предоставляет услуги отключения ненужных способов оплаты, автоматические платежи, упрощенный ввод данных для покупателя и ручное выставление счетов. Дополнительными плюсами будут внушительный список поддерживаемых CMS и возможность отправить заявку на изготовления модуля для вашей платформы, если ее не оказалось в этом списке. Из минусов можно отметить высокие требования компании к сайту заказчика: в случае несоответствия его определенным условиям можно получить отказ от сотрудничества.

PayU

Международная компания, часть крупного холдинга электронной коммерции, имеет лицензию НКО ЦБ РФ и гарантирует соблюдение законодательства нашей страны. Эта платежная система отличается наличием готовых решений для нескольких типов заказчиков, чья деятельность связана с ритейлом, организацией путешествий, цифровыми товарами, оплатой ЖКУ и реализацией кэшбэков. Оригинальная система «Процессинг карт» — если в одном из четырех банков-эквайреров произошел сбой, то платеж автоматически перенаправляется в следующий, вплоть до успешного завершения операции. Также неплохие бонусы — возможность блокировки денег на карте клиента магазина до подтверждения наличия товара на складе и программа защиты покупателей. В случае отсутствия товара денежные средства сразу и без проблем возвращают клиенту. Комиссия за оплату банковской картой в среднем составляет 2,8–4%.

Оригинальная система «Процессинг карт» — если в одном из четырех банков-эквайреров произошел сбой, то платеж автоматически перенаправляется в следующий, вплоть до успешного завершения операции. Также неплохие бонусы — возможность блокировки денег на карте клиента магазина до подтверждения наличия товара на складе и программа защиты покупателей. В случае отсутствия товара денежные средства сразу и без проблем возвращают клиенту. Комиссия за оплату банковской картой в среднем составляет 2,8–4%.

«Деньги Online»

Компания открылась в 2006 году и за это время заработала около 2000 постоянных клиентов. Сразу стоит отметить специфическую черту работы с этой платежной системой — вывод денег на расчетный счет можно осуществить только 2 раза в неделю. К тому же регистрация здесь сложнее, чем у конкурентов — необходимо прислать отсканированные копии 9 документов. Узнать тариф заранее практически невозможно, конкретные цифры озвучивают лишь при заключении договора, но в среднем это около 5% от перевода с банковской карты. Платежная система предлагает вариант упрощенной интеграции с сайтом — кнопка «Оплатить» с последующим переходом на страницу агрегатора. Из минусов клиенты отмечают недостаточно высокий уровень компетенции специалистов группы поддержки.

Платежная система предлагает вариант упрощенной интеграции с сайтом — кнопка «Оплатить» с последующим переходом на страницу агрегатора. Из минусов клиенты отмечают недостаточно высокий уровень компетенции специалистов группы поддержки.

RBK Money

Это один из «первооткрывателей» рынка, работает с 2002 года и обслуживает порядка 40 000 компаний. Сервис отличается широкой географией переводов, по всей России расположено около 260 000 офлайн-пунктов приема платежей. Регистрация и настройка агрегатора занимает около двух дней. Тариф по расчету банковскими картами составляет от 2,5% до 3,9%. Отличительными особенностями компании являются индивидуальный подход к каждому заказчику и четкая работа техподдержки — на сайте есть онлайн-чат для общения со спе

обзор сервисов — Ringostat Blog

В первой части статьи мы разобрали виды платежных систем и критерии выбора. Теперь перейдем к обзору конкретных сервисов, которые подходят и для локальных, и для глобальных продаж. Большинство из них удобны для SaaS, что было проверено на нашем личном опыте.

Большинство из них удобны для SaaS, что было проверено на нашем личном опыте.

Время чтения 15 минутРекомендуем дополнительно прочесть первую часть статьи — «Как выбрать платежную систему для сайта. Часть 1: виды и критерии».

Вы можете перейти сразу к интересующей вас платежной системе:

WayForPay

WayForPay — это онлайн-сервис с оплатой через банковские карты платежных систем VISA и MasterCard. Также доступны методы платежа: Приват24, терминал. Подходит для украинских компаний, потому что позволяет принимать оплату в гривне.

С помощью WayForPay можно выставлять электронные инвойсы. Но юридические лица не могут их использовать для отчетности перед налоговой, а только как квитанцию о факте оплаты.

Комиссия

Подключение к сервису бесплатно. Комиссия взимается только за успешные платежи и составляет 2,5%, для компаний в сфере туризма — 2,2%. Для некоторых ниш бизнеса она обсуждается отдельно. При возврате средств комиссия не взимается.

При возврате средств комиссия не взимается.

Безопасность

Сервис использует защитную технологию 3-D Secure — протокол, который предоставляет дополнительный уровень безопасности для онлайн-платежей картами. Есть собственная антифрод система, которая сочетает автоматическую и ручную проверки подозрительных транзакций.

Подключение

Сервис интегрируется с помощью API. Компании, у которых нет программистов, могут использовать готовые платежные модули под популярные CMS — конструкторы сайтов.

Если на сайте нет корзины, можно просто создать кнопку в личном кабинете, без помощи разработчиков. Или отправлять счета на email клиентов, ссылка на оплату которых будет в письме. Также можно добавить платежный QR-код на сайт.

Ringostat для интернет-магазинов

- Общайтесь с покупателями в едином интерфейсе. Звоните и принимайте звонки прямо в браузере, отвечайте в одном окне лидам из разных мессенджеров.

- Узнайте, какая реклама приводит покупателей, а какая просто тратит бюджет.

Получите автоматический расчет окупаемости по каждой запущенной активности.

Получите автоматический расчет окупаемости по каждой запущенной активности. - Получите больше лидов при том же трафике. Форма обратного звонка инициирует диалог даже с теми, кто сначала не собирался вам звонить.

- Контролируйте, как менеджеры обрабатывают заявки. Слушайте аудиозаписи звонков и анализируйте отчеты о пропущенных вызовах.

LiqPay

LiqPay — платежная система, позволяющая проводить оплату банковскими картами MasterСard и VISA, а также наличными через терминалы самообслуживания Приватбанка. Оплата возможна после входа в аккаунт через номер мобильного телефона. Подходит для приема платежей от граждан Украины в гривне.

Деньги зачисляются по факту оплаты, и для начала работы не нужно заключать договор. Так же, как у WayForPay, у сервиса есть функция invoice by email. При этом LiqPay может блокировать оплаты, которые посчитает подозрительными. Это касается платежей на сумму более 300$, особенно с карт иностранных банков.

Комиссия:

- 2,75% — с торговой точки при зачислении средств, при оплате картами VISA и Mastercard любого банка;

- 1%, для коммунальных предприятий при оплате картами VISA и Mastercard;

- средства перечисляются на счет за один банковский день.

Полный перечень тарифов.

Подключение

Сервис приема платежей предоставляет перечень публичных API для приема платежей — они доступны сразу после регистрации магазина. Также можно использовать уже готовую платежную html-кнопку в разделе «Бизнес». Кроме этого, есть пять CMS плагинов для сайтов и документация по их установке.

Безопасность

Соответствует сертификатам GoDaddy Secure Web Site, Verified by Visa и Mastercard SecureCode. Платежи проходят три стадии верификации:

- у плательщика запрашивают номер карты, срок действия, код CVV;

- операция подтверждается одноразовым паролем, который отсылается пользователю через SMS на мобильный телефон;

- операция подтверждается с помощью 3-D Secure.

Кстати, наш сервис коллтрекинга — Ringostat, включает самые удобные методы оплаты. А техподдержка и служба заботы о клиентах всегда готова помочь консультацией по этому и другим вопросам.

PayPal

PayPal — крупная и самая популярная электронная платежная система, которая работает в 200 странах и позволяет делать покупки в 19 млн интернет-магазинов. Система особенно удобна для работы с американским рынком — многие в этой стране платят не с кредиток, а с аккаунтов PayPal. Можно создавать и отправлять счета на оплату по электронной почте с помощью бесплатных шаблонов.

Система особенно удобна для работы с американским рынком — многие в этой стране платят не с кредиток, а с аккаунтов PayPal. Можно создавать и отправлять счета на оплату по электронной почте с помощью бесплатных шаблонов.

В Украине функционал системы ограничен. Можно привязать свои карты к аккаунту, платить с привязанной карты и делать покупки на иностранных сайтах, например, eBay. Но нельзя обналичить средства, перевести на другую карту или счет, получить перевод.

В Беларуси система также работает только по принципу «Send Only». Нельзя принимать платежи, регистрировать юридические лица привязать карту Maestro и т. д. В Казахстане можно и получать платежи, и делать переводы.

В странах, где доступен полный функционал PayPal, можно завести три типа счетов:

- личный — для переводов между другими личными аккаунтами и оплаты услуг на сумму до 500$ в месяц;

- корпоративный — для коммерческой деятельности компаний и частных предпринимателей.

Комиссия:

- окончательный размер комиссии зависит от объема продаж и от региона, в котором осуществляется торговля;

- регистрация в PayPal бесплатна.

Больше информации на сайте системы.

Подключение

Система популярна, поэтому в сети достаточно мануалов по ее подключению. Также на сайте размещена соответствующая документация — она доступна на английском языке.

Для интернет магазина лучше регистрировать бизнес-аккаунт в системе. Для этого нужно привязать к нему расчетный счет и добавить способ оплаты PayPal в свой интернет-магазин. Также можно встроить кнопку оплаты на сайте.

Безопасность

Система очень заботится о безопасности, поэтому при регистрации нужно указывать только реальные данные. При малейшем подозрении платеж может быть заблокирован. Например, если часто заходить в аккаунт с разных устройств или стран.

В PayPal есть программа защиты продавцов и покупателей. Программа защиты для ритейлеров распространяется и на нематериальные товары — включая туристические услуги и билеты. Чтобы воспользоваться ей, нужно сохранять подтверждение отправки и доставки товаров, которые продает магазин. В случае спора по нематериальным товарам продавец должен представить доказательства, что заказ был выполнен:

Программа защиты для ритейлеров распространяется и на нематериальные товары — включая туристические услуги и билеты. Чтобы воспользоваться ей, нужно сохранять подтверждение отправки и доставки товаров, которые продает магазин. В случае спора по нематериальным товарам продавец должен представить доказательства, что заказ был выполнен:

- дата предоставления товара или услуги;

- адрес получателя, либо имейл;

- IP-адрес и т. д.

У некоторых стартапов есть негативный опыт работы с PayPal. Так, основатель портала DOU в интервью Ain сказал: «С PayPal и у меня и у других были проблемы, так как тебя могут заблокировать на ровном месте и потом месяцами мурыжить с документами, перебрасывая между менеджерами».

Paymentwall

Paymentwall — агрегатор платежных сервисов, который интегрирует оплату через WebMoney, QiwiWallet, Mint, Яндекс Деньги и т. д. Сервис доступен в более чем 200 странах. Компания начинала с рынка игр для соцсетей и сейчас лидирует именно в игровых платежах. Главный плюс системы — 120 способов оплаты: электронные кошельки, дебетовые карты, мобильные платежи, банковские переводы и многое другое.

Главный плюс системы — 120 способов оплаты: электронные кошельки, дебетовые карты, мобильные платежи, банковские переводы и многое другое.

Комиссия

У сервиса есть несколько продуктов, и комиссия зависит от того, каким из них вы пользуетесь. Вот, например, тарифы по Brick — решению для приема оплаты банковскими картами:

Полная информация по тарифам доступна на сайте компании.

Минус Paymentwall — долгий процесс вывода средств. Система разбивает платеж на несколько частей и перечисляет деньги продавцу поэтапно. Можно получить всю сумму, например, спустя полгода. Растягивая возвращение платежа, сервис страхует себя от рисков на случай чарджбека.

Подключение

Нужно зарегистрироваться на сайте и установить платежный виджет или API. Это можно сделать самостоятельно, при необходимости обратившись в техподдержку. К сожалению, некоторые сталкиваются с ее медленной реакцией при подключении и долгой верификацией документов.

Безопасность

Система проверяет транзакции в режиме реального времени — для этого используются собственные алгоритмы машинного обучения. Данные защищаются в соответствии с требованиями PCI-DSS (Payment Card Industry Data Security Standard) — стандартом безопасности данных индустрии платежных карт.

Данные защищаются в соответствии с требованиями PCI-DSS (Payment Card Industry Data Security Standard) — стандартом безопасности данных индустрии платежных карт.

Ringostat для руководителя и собственника бизнеса

- Получите больше заказов при том же затратах — отчеты покажут, какая реклама работает, а какая нет, это позволит перераспределить бюджет.

- Узнайте, как окупаются вложения в продвижение — Ringostat автоматически рассчитает это по каждой запущенной активности.

- Поймите, где теряются деньги: в маркетинге или отделе продаж — вы узнаете, если реклама не приводит лидов или продажники упускают покупателей.

- Оценивайте работу подрядчика по продвижению или штатного маркетолога — с точки зрения звонков и прибыльности рекламы

MyCommerce

MyCommerce, старое название Share-IT — это сервис, который позволяет принимать оплату банковскими картами платежных систем VISA и MasterCard, American Express, PayPal. Позиционирует себя как SaaS-платформу для поддержки продаж в сегменте B2B и B2C. Используется в 244 странах.

Используется в 244 странах.

Плюс в том, что MyCommerce позволяет создать полноценный электронный инвойс с учетом налогообложения нужной страны. Это удобно для покупателей из стран, которые поддерживают электронные инвойсы — например, в Европе, США, Канаде. Система сама занимается возмещением НДС или его аналога в соответствующей стране. Клиент же со своей стороны просто доплачивает региональный налог, VAT. Сумма на возмещение НДС включается в размер комиссии.

Комиссия

В MyCommerce есть три тарифных плана:

- Simple — 7,9% от продажи, минимум 0,90$, рекомендуется при среднем чеке до 30$;

- Blended — 4,9% от продажи + 0.90$, рекомендуется при среднем чеке больше 30$;

- Enterprise — процент оговаривается отдельно, включает в себя полный набор услуг по настройке и управлению аккаунтом.

Подключение

Система предоставляет API-интерфейсы, построенные согласно стандарту RESTful, и Webhooks для интеграций с сайтом. Для разработчиков на сайте системы есть техническая документация, руководства пользователя и образцы кода. Техническая поддержка доступна в нескольких часовых поясах.

Для разработчиков на сайте системы есть техническая документация, руководства пользователя и образцы кода. Техническая поддержка доступна в нескольких часовых поясах.

Безопасность

У MyCommerce есть антифрод-защита и запатентованная технология Transaction Defender. Она состоит из различных методов и инструментов для выявления и предотвращения мошенничества. Информация о транзакции, полученная при оформлении заказа, проходит проверку каждым из них. Эту технологию уже внедрили более 100 тыс. магазинов, а транзакции поступают из 190 стран.

Stripe

Stripe — платежный сервис, который позволяет принимать оплату с банковских карт. Предоставляет широкие возможности для индивидуальной настройки. Подходит, чтобы принимать оплату по подписке для SaaS, переводить платежи при оплате через маркетплейс или сторонние приложения. Система принимает 135 видов валют.

Stripe для пользователей из Украины, России, Беларуси и Казахстана, к сожалению, не подходит. Владелец аккаунта должен быть зарегистрирован в одной из 40 стран, большинство из которых находятся в Европе и США. Постсоветское пространство в этот список не входит. Поэтому создать и зарегистрировать аккаунт здесь не получится.

Stripe позволяет настроить автоматические повторные платежи — в случае с SaaS, это автопродление подписки. Для пользователя это удобно тем, что не нужно держать в голове необходимость оплаты конкретного числа. При желании он может легко отключить такой платеж.

Комиссия

- 2,9% + 0,30$ при тарифе Integrated;

- тариф Customized подходит для компаний с большим объемом транзакций и уникальными бизнес-моделями, для них комиссия обсуждается отдельно и включает скидки;

- продавцы не платят за подключение и ежемесячное использование системы;

- в случае чарджбека — возвратного платежа для защиты прав плательщика, система взимает 15$, которые возвращает, если ритейлер успешно оспорит возврат.

Stripe подходит для малого бизнеса, так как система запустила поддержку микроплатежей. Продавец платит за транзакцию более высокую процентную ставку. но при этом плата за единицу транзакции снижается.

Продавец платит за транзакцию более высокую процентную ставку. но при этом плата за единицу транзакции снижается.

Больше информации о тарифах Stripe

Подключение

Система известна простым API и грамотной поддержкой. Есть мнение, что Stripe идеально подходит для разработчиков и «написан людьми для людей». На сайте есть Справочный модуль API с информацией обо всех популярных языках программирования, а блог описывает способы реализации новых функций. Есть база знаний с поиском информации о подписке, чарджбеках, мошенничестве и т. д.

Безопасность

В отличие от многих платежных систем, Stripe не поддерживает защитную технологию 3-D Secure. Именно она требует ввести код подтверждения, который приходит в sms. Если банк не принимает платежи без данной технологии, то оплатить не получится. При этом система отвечает стандарту PCI-DSS, о котором писалось выше.

Также у Stripe есть Radar — собственный набор инструментов для предотвращения мошенничества, который использует алгоритмы машинного обучения. Он анализирует все платежи, обнаруживает в них закономерности и оценивает риски по каждому из них. Radar позволяет владельцу сайта видеть, какие правила нарушают покупатели при оформлении заказа. Система утверждает, что он позволяет снизить случаи мошенничества на 25%.

Он анализирует все платежи, обнаруживает в них закономерности и оценивает риски по каждому из них. Radar позволяет владельцу сайта видеть, какие правила нарушают покупатели при оформлении заказа. Система утверждает, что он позволяет снизить случаи мошенничества на 25%.

У такой «бдительности» есть и обратная сторона — Stripe может заблокировать учетную запись по любой причине, которую посчитает убедительной. Аналогично для отраслей с высокими рисками и компаний с большим количеством возвратных платежей.

FONDY

FONDY – международная платежная система для обработки транзакций на сайтах и в приложениях для мобильных устройств. Подходит для рынка Украины, России и стран Европейского союза. При этом позволяет предпринимателям работать с клиентами со всего мира.

Пользователь может осуществить выплату на карту физического лица, расчетный счет юридического лица или индивидуального предпринимателя. Поддерживает основные платежные методы: Visa, MasterCard, Maestro и другие банковские карты, электронные кошельки Qiwi, Yandex, PayPal, платежи Swift.

Комиссия

Зависит от ежемесячного оборота:

- до 200 тысяч гривен – 2,7%;

- от 200 тысяч гривен – 2,5%;

- от 500 тысяч гривен – тариф подбирается индивидуально.

Независимо от подключенного тарифа, пользователь получает ряд возможностей, технологий и высокий уровень сервиса.

Подключение

Пользователю нужно пройти регистрацию, введя Email или через социальную сеть Facebook, Google, LinkedIn. После этого он сможет использовать три способа подключения международной платежной системы.

Есть возможность создать платежную кнопку и мгновенно установить ее на сайт. Для онлайн-ресурсов на популярных CMS доступен готовый модуль, который позволит принимать платежи сразу после установки. Если продажа товаров/услуг осуществляется не через сайт, эффективно использовать онлайн-инвойсинг. Человеку нужно заполнить простую форму, скопировать ссылку и отправить её в мессенджер, на Email или любым другим способом.

Безопасность

Есть собственная система выявления мошенничества FONDY antifraud. Она определяет мошенников по 300 разнообразным правилам. В платежной системе используется стандарт шифровании компании COMODO, который по защищенному каналу передает данные между браузером клиента и FONDY.

Она определяет мошенников по 300 разнообразным правилам. В платежной системе используется стандарт шифровании компании COMODO, который по защищенному каналу передает данные между браузером клиента и FONDY.

В качестве дополнительного уровня безопасности для банковских карт используется протокол 3D-Secure. Он дублирует запрос на подтверждение использование карты: ввод пароля выполняется через SMS-сообщение от банка на привязанный номер телефона.

Выводы

- Многие крупные платежные системы не подходят для бизнеса на территории бывшего СССР. Можно пополнять счет и делать покупки на иностранных сайтах, но получать оплаты от покупателей не получится.

- Из описанных систем PayPal, Paymentwall, Stripe и Mycommerce подходят для компаний, которые зарегистрированы в США и Европе. Россияне и казахи могут использовать PayPal и Paymentwall, а компании из Беларуси только последнюю из указанных систем. Украинцам подходят WayForPay, LiqPay и Paymentwall (кроме электронных денег, которые запрещены на территории страны).

Если же вы предприниматель из Украины, России или ЕС, то система FONDY позволит вам принимать платежи со всего мира.

Если же вы предприниматель из Украины, России или ЕС, то система FONDY позволит вам принимать платежи со всего мира. - В большинстве систем один или два тарифа с фиксированной комиссией и один — предоставляющий более широкие возможности для кастомизации. Во втором случае комиссия обсуждается отдельно.

- Почти все крупные системы соответствуют международному стандарту безопасности PCI-DSS и используют технологию 3-D Secure. У многих дополнительно есть собственные инструменты для выявления мошенничества, которые используют алгоритмы машинного обучения.

- Оборотная сторона серьезного подхода к безопасности — аккаунт могут заблокировать в любой момент при малейшем подозрении. Для минимизации рисков по возвратным платежам системы могут взимать комиссию.

Подпишитесь на обновления

Раз в неделю мы отправляем дайджест самых интересных новостей о digital

Email*

Подписаться

Если вы нашли ошибку — выделите её и нажмите Ctrl + Enter или нажмите сюда.

Как выбрать платежную систему для сайта?

Виктория Михайленко

эксперт

Оnline-оплата покупки на сайте на сегодняшний день является необходимым атрибутом, который способен повысить денежный оборот торговца в сети. Существует два основных вида онлайн оплаты – это использования электронных денег (если на сайте представлены специализирующиеся на этом системы) и банковские карты, которые более распространены среди украинского населения.

Распространенность пластика связана, прежде всего, с переходом предприятий и организаций на выплату заработной платы своим сотрудникам на платежные карты.

В силу бурного развития электронной коммерции в мире и в Украине, многие интернет-торговцы, которые пока принимают лишь наличные средства, задумались над внедрением онлайн оплаты на свой сайт.

В сегодняшнем посте предлагаем проанализировать преимущества и недостатки систем приема платежей и работы напрямую через банк-эквайер.

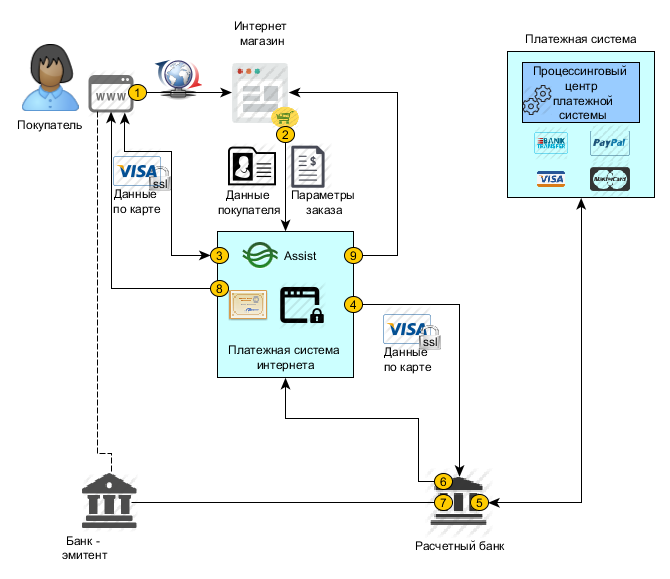

Сразу отмечу, что под платежной системой мы будем рассматривать системы приема платежей, которые работают с банками-эквайерами, выступая в роли их агента, и/или имеют собственные процессинговые центры обработки платежей.

Итак, представим, что у вас есть сайт в интернете и у вас возникла необходимость подключения к сайту системы приема платежей. Что Вам делать, куда бежать, с поиска какой информации необходимо начать?

Начнем с того, почему многие онлайн-предприниматели стремятся подключиться напрямую к банку-эквайеру.

Потому что считают, что:

1. Так можно сэкономить на комиссии за обработку платежей

2. Так повышается безопасность обработки транзакций

3. Так надежнее и спокойнее.

Возможно, отчасти они правы. Однако рассматривая размер комиссии, следует отметить, что банки зачастую не особо гибкие в этом вопросе. У них есть стандартная шкала тарифов при разном денежном обороте, которую они предоставляют на рассмотрение потенциального клиента. Конечно же, бывают и такие ситуации, когда комиссия у банка, действительно ниже, но, как правило, разница измеряется сотыми долями процента.

Конечно же, бывают и такие ситуации, когда комиссия у банка, действительно ниже, но, как правило, разница измеряется сотыми долями процента.

Касательно безопасности обработки транзакций, то платежные системы, которые занимаются обработкой платежей с банковских карт, в своем большинстве имеют сертификаты PCI DSS, которые обеспечивают аналогичную степень безопасности, как и при работе с банками.

Также, говоря о выборе между платежной системой и работой напрямую с банком-эквайером, стоит сказать, что банку не важны уровни ваших продаж, конверсии и лояльность ваших покупателей. Банк предоставит вам стандартную форму оплаты картами, внести изменения в которую вы не сможете, и не даст каких-либо дополнительных функций, которые смогли бы повлиять на конверсию. Еще один существенный минус – это установка банками автоматических фильтров, которые отсекают большинство транзакций.

В данном случае преимущества платежной системы очевидны, поскольку здесь заботятся о том, как повысить конверсию продаж интернет-магазина, как оптимизировать процесс покупки онлайн-сервиса с помощью инновационных технологий, как повысить лояльность клиента забрендировав платежную форму и обеспечив более удобный процесс совершения оплаты.

Наверняка по этим причинам большинство интернет-торговцев все же склонны обращаться к сотрудничеству с платежными системами. Давайте рассмотрим этапы процесса подключения интернет-сайта к системе приема платежей:

1. Выбор платежной системы, согласование комиссии

2. Сбор пакета документов, которые передаются в банк для проверки сайта

3. Подписание договора о сотрудничестве

4. Техническая интеграция

5. Тестирование

6. Запуск системы в работу

Это основные этапы, с которыми вы можете столкнуться. Возможно, некоторые агрегаторы платежей предложат вам более упрощенный вариант подключения и работы. Но в таком случае, обязательно уточняйте все нюансы по поводу вывода средств на ваш расчетный счет, о том, на каких условиях агрегатор работает с банком, а также какой процесс оплаты ждет ваших клиентов, поскольку порой он может быть довольно запутан и непонятен. Такие агрегаторы больше подходят для мелкого бизнеса и скорее всего, станут временным решением.

Останавливаясь на системах приема платежей, которые беспокоятся о том, чтобы не просто решить потребность торговца в приеме оплаты онлайн, но также повысить конверсию продаж и сделать процесс оплаты комфортным для плательщика, следует отметить такие их преимущества:

-Высокая проходимость транзакций

-Возможность сформировать индивидуальную платежную форму конкретно под запросы торговца

-Оперативное решение возникающих в процессе работы вопросов

-Индивидуальный подход

-Выгодные условия по комиссии.

Как выбрать платежную систему для банковской карты?

Независимость платежной системы от политических событий

Самое важное в выборе подходящего варианта найти и выделить приоритеты для пользования картой. Функции всех карт практически одинаковы – зачисление и выплата денежных средств, финансовые переводы внутри платежной системы и на другие карты, конвертация валют, хранение денег, оплата услуг и товаров. Различия будут ощутимы в стоимости обслуживания, распространения терминалов и банкоматов системы, возможности привязки дополнительных карт и валютных счетов.

Различия будут ощутимы в стоимости обслуживания, распространения терминалов и банкоматов системы, возможности привязки дополнительных карт и валютных счетов.

Visa и MasterCard – американские продукты, которые появились в 1958 и в 1966 году соответственно. До 2015 года они занимали преобладающие позиции в России – до 90%. Американское происхождение говорит о том, что базы данных клиентов и обслуживающие системы расположены на родине компании, что может вызвать определенные риски для данных клиентов из других стран. Россиян напугали американские санкции 2014 года, которые не давали стабильно совершать денежные операции в системах Visa и MasterCard. Никто не мог дать точной информации, когда клиенты смогут полноценно использовать свои финансовые сбережения с банковских карт. К счастью бизнесмены сумели договориться и работоспособность восстановлена, но сомнения в надежности остались.

Отечественная платежная система МИР заработала в 2015 году, а полноценно функционировать начала с 2016 года. Национальная система изолирована от внешних вмешательств и хранит всю информацию о клиентах и денежном обороте внутри страны. Другие участники финансового мира никак не могут повлиять на ее работу в России, значит она будет работать стабильно несмотря на запреты и ограничения вызванные политической обстановкой.

Национальная система изолирована от внешних вмешательств и хранит всю информацию о клиентах и денежном обороте внутри страны. Другие участники финансового мира никак не могут повлиять на ее работу в России, значит она будет работать стабильно несмотря на запреты и ограничения вызванные политической обстановкой.

Безопасность данных пластиковых карт

Несмотря на небольшой опыт работы, национальная платежная система в безопасности финансовых средств и данных клиентов не уступает западным аналогам. Карты всех трёх систем могут быть как именные, так и анонимные. В разных странах Европы и мира карта является подтверждением личности. Имя, указанное на карте должно соответствовать имени покупателя. При оплате за границей у клиента могут попросить предъявить документы, чтобы избежать мошенничества, фишинга и воровства денег с карт. Также при оформлении займа на карту микрофинансовая организация просит указывать данные именных банковских карт по этим же причинам.

Также карты могут быть эмбосированные и неэмбосированные – в первом случае имя владельца и код карты выгравированы или вдавлены по специальной технологии, что усложняет подделку документов. К примеру, в некоторых МФО можно взять займ без паспорта – на основании указанных данных в интернете, тогда карта будет полноценным инструментом верификации.

К примеру, в некоторых МФО можно взять займ без паспорта – на основании указанных данных в интернете, тогда карта будет полноценным инструментом верификации.

Специальные чипы, которыми оснащаются современные пластиковые карты поддерживают бесконтактные оплаты – пользователь может оплачивать покупки в одно касание. Кроме этого, каждая карта имеет логотип платежной системы, голограмму и магнитную полосу. На карте кроме имени должен быть указан срок действия карты и её номер – эти данные пригодятся для оплат в интернете.

Базовая валюта платежной системы

Национальная платежная система МИР базовой валютой выделяет российский рубль. Это необходимо учитывать при безналичной оплате в других валютах. Для Visa базисная валюта – американский доллар, для MasterCard – доллар и евро. При обмене или оплате картой в других странах, платежная система всё будет переводить сначала в базовую валюту, а потом в необходимую клиенту. Сложная схема может быть еще и невыгодной – двойная комиссия банка-эмитента. Такая информация пригодится путешественникам, предпринимателям и всем, кто совершает иностранные денежные переводы.

Такая информация пригодится путешественникам, предпринимателям и всем, кто совершает иностранные денежные переводы.

Для любителей заграничного интернет-шоппинга, платежная система МИР не подойдет. Пока к платежной системе присоединился только сервис AliExpress. В случае покупки с европейских и мировых сайтов лучше пользоваться международными картами Visa или MasterCard.

Распространение платежной системы

В мире наибольшее распространение получила международная платежная система Visa, она обслуживает 57% карт всего мира, за ней – MasterCard с 26%. В России все три продукта можно использовать без проблем. Карта МИР обслуживается только на территории России. Для того, чтобы получить возможность использовать её за рубежом, необходимо получить кобейджинговый вариант – карту МИРа и другой партнерской платежной системы: американской Maestro, японской JCB или китайской UnionPay. В России кобейджинговая карта работает в системе МИР, а за границей – с международной системой. Но уже сейчас проходит множество двусторонних встреч для развития географии действия национальной платежной системы и совсем скоро МИР станет международной платежной системой, ведь все технические данные соответствуют мировым требованиям.

Но уже сейчас проходит множество двусторонних встреч для развития географии действия национальной платежной системы и совсем скоро МИР станет международной платежной системой, ведь все технические данные соответствуют мировым требованиям.

Бонусная система платежной системы

В связи с недостаточным распространением карты платежной системы МИР имеют достаточно скудный выбор бонусов и скидок для своих клиентов. Visa и MasterCard более клиентоориентированы и могут представить более широкий выбор карт для специальных потребностей: карты с накоплением миль от авиакомпаний, карты с повышенным кэшбэком в партнерских магазинах и многие другие. Но национальные карты могут обладать функциями, рассчитанными специально для россиян: объединение банковской карты и единого проездного.

Платежная система МИР появилась сравнительно недавно и есть надежда, что вскоре она будет предоставлять все нужные функции, бонусы и скидки не хуже, чем западные аналоги.

Банковская карта – необходимый элемент современного финансового рынка. Всё больше россиян поддерживают безналичные оплаты и пользуются интернет-банкингом вместо стационарных отделений. Правильный выбор платежной системы поможет сэкономить средства и получать максимум возможностей от использования карты.

Всё больше россиян поддерживают безналичные оплаты и пользуются интернет-банкингом вместо стационарных отделений. Правильный выбор платежной системы поможет сэкономить средства и получать максимум возможностей от использования карты.

Как выбрать поставщика платежных услуг

Выбор подходящей платежной системы для вашего бизнеса — одно из наиболее важных решений, которые вы принимаете при настройке веб-сайта электронной коммерции. И как только вы приступите к работе, важность правильного платежного шлюза, подходящего для вашего бизнеса, будет только возрастать.

Чтобы принять осознанное решение, вам необходимо усвоить три составляющих обработки платежей: игроки, процедуры и цены.

Кто участвует в операции онлайн-платежа?

Есть три основных игрока, когда дело доходит до обработки транзакций по кредитным и дебетовым картам, независимо от того, продаете ли вы онлайн или лично. С одной стороны, вы, владелец бизнеса. На другом конце — ваш покупатель. Между ними находятся различные технологические решения, которые объединяют вас двоих.

С одной стороны, вы, владелец бизнеса. На другом конце — ваш покупатель. Между ними находятся различные технологические решения, которые объединяют вас двоих.

- Вы, продавец: Чтобы принимать платежи по кредитным картам, вам необходимо сотрудничать с торговым банком (иногда называемым эквайером), который принимает платежи от вашего имени и переводит их на торговый счет (не то же самое, что платежный шлюз), который они предоставляют.

- Ваш клиент: Чтобы ваш клиент мог купить и оплатить свой заказ, ему нужна кредитная или дебетовая карта.Банк, который утверждает вашего клиента для карты (и ссужает ему или ей наличные для оплаты), называется банком-эмитентом .

- Технология: Посередине расположены две технологии, которые позволяют вам и вашему клиенту совершать сделки.

- Первый — это платежный шлюз , программное обеспечение, которое связывает корзину покупок вашего сайта с сетью обработки карт.

- Второй — это платежный процессор (или торговый сервис), который выполняет всю тяжелую работу: перемещает транзакцию через процессинговую сеть, отправляет вам выписку по счету, работает с вашим банком и т. Д.Часто ваш торговый банк также является вашим платежным оператором, что помогает упростить работу.

- Первый — это платежный шлюз , программное обеспечение, которое связывает корзину покупок вашего сайта с сетью обработки карт.

Как обрабатываются платежные операции

Как владельцу бизнеса полезно понимать, как именно деньги переходят от вашего клиента к вам.

Обработка платежа состоит из двух этапов: авторизация, , (подтверждение продажи) и расчет, (получение денег на ваш счет).

Вот как происходит эта транзакция:

- Ваш клиент покупает товар на вашем сайте с помощью кредитной или дебетовой карты.

- Эта информация проходит через платежный шлюз, который шифрует данные, чтобы сохранить их конфиденциальность перед отправкой обработчику платежей.

- Обработчик платежей отправляет запрос в банк-эмитент клиента с просьбой предоставить деньги для оплаты ваших товаров.

- Эмитент отвечает да (одобрение) или нет (отказ).

- В случае одобрения платежная система сообщает вам, что транзакция принята, а также сообщает вашему торговому банку о необходимости кредитования вашего счета.

Этот возвратно-поступательный процесс происходит в течение 1-2 секунд.

Вторая часть процесса (где вам платят!) — это расчет:

- Эмитент карты отправляет средства в ваш торговый банк, который переводит деньги на ваш счет.

- Деньги в наличии. Иногда ваш банк позволяет вам получить доступ к своим деньгам еще до их отправки. Они также могут оставить в вашем аккаунте часть, к которой вы не можете прикоснуться, на тот случай, если позже будут возвращены вещи от клиентов (это называется резервом, как говорят платежи).

Эта половина процесса может занять несколько дней.

Сборы и правила обработки платежей

Теперь, когда вы точно понимаете, как вы получаете деньги от клиентов через платформы обработки платежей, давайте рассмотрим вопрос стоимости.

Неудивительно, что все, кто касается транзакции, хотят получить оплату, включая банк-эмитент, ассоциации кредитных карт (Visa, MasterCard и т. Д.), Торговый банк и поставщика платежных услуг.

По сути, каждый раз, когда вы обрабатываете транзакцию, вы платите несколько комиссий:

- Обмен: Эмитент получает заранее оговоренный процент от каждой продажи.Размер комиссии зависит от многих факторов, таких как отрасль, сумма продажи и тип используемой карты. На последней проверке было почти 300 различных комиссий за обмен. *

- Оценка: Ассоциация кредитных карт (Visa, MasterCard и т. Д.) Также взимает заранее оговоренный процентный сбор, называемый оценкой.

- Наценка: Ваш торговый банк получает процентную скидку, взимая с вас комиссию наценки, размер которой также зависит от отрасли, суммы продажи и вашего ежемесячного объема обработки.

- Обработка: Обработчик платежей (который также может быть вашим торговым банком) зарабатывает деньги, взимая фиксированную комиссию каждый раз, когда вы обрабатываете транзакцию — независимо от того, является ли это продажа, отклонение или возврат.

Кроме того, он может взимать плату за установку, ежемесячное использование и даже аннулирование учетной записи.

Кроме того, он может взимать плату за установку, ежемесячное использование и даже аннулирование учетной записи.

Вышеуказанные комиссии часто объединяются вместе, поэтому вам может быть сложно определить, кто и какую сумму получает.

Помимо самих индивидуальных сборов, обработчики могут структурировать их как часть общего тарифного плана тремя разными способами:

- Фиксированная цена: Вы платите фиксированный процент за весь объем транзакции, независимо от фактических затрат.Все вышеперечисленные сборы включены в единую ставку. Например, с вас взимается комплексная ставка 2,9% от суммы транзакции + 0,30 доллара США за транзакцию. При продаже за 100 долларов комиссия, которую вы платите, составляет 3,20 доллара.

- Interchange plus цена: Ваша торговая служба взимает с вас фиксированную комиссию сверх суммы обмена — например, 2% + 0,10 доллара США сверх комиссии обмена 1,8%. При продаже за 100 долларов это составляет 3,90 доллара.

Помните также, что существует около 300 различных комиссий за обмен, поэтому 1.8% могут сильно отличаться.

Помните также, что существует около 300 различных комиссий за обмен, поэтому 1.8% могут сильно отличаться. - Многоуровневое ценообразование: Процессор берет около 300 различных скоростей обмена и объединяет их в три сегмента или ценовых уровней: квалифицированный, средний и неквалифицированный. Это упрощает вам (и им) понимание. Однако, поскольку процессор определяет сегменты по своему усмотрению, это может быть дорогостоящим. Например, комиссия, которую вы платите за продажу на 100 долларов, может варьироваться от 2,50 до 3,50 долларов в зависимости от того, как она была классифицирована.

* Для получения дополнительной информации о комиссиях за обмен кредитных карт, прочитайте, как с ними работают Visa, MasterCard, American Express и Discover.

Все, что вам нужно знать о платежных шлюзах WordPress

Увеличение продаж важно для любого магазина электронной коммерции, но часто упускается из виду аспект , как приносить деньги.

Это включает в себя выбор лучшего платежного шлюза для вашего потребности.

Транзакции электронной торговли включают в себя ряд шагов, которые в конечном итоге приводят к завершению оформления заказа. Поскольку клиенты могут уйти на любом этапе по ряду причин, вы хотите создать максимально удобный опыт, чтобы побудить клиента совершить конверсию.

Имея это в виду, все ваши усилия в конечном итоге будут напрасными, если возникнут проблемы с приемом платежа клиента.

Таким образом, если ваш процесс оплаты слишком сложен или ограничен, клиент все равно может отказаться от своей корзины на этом этапе.

Одна из основных причин, по которой покупатель бросает корзину, — это опасения по поводу безопасности платежей.

WordPress — одна из самых популярных платформ для создания современных магазинов электронной коммерции.

Давайте углубимся в механику обработки платежей WordPress:

При обработке онлайн-платежей задействованы три стороны: продавец, покупатель и технология.

- Продавец (вы) принимает платежи по кредитным картам. Вам необходимо сотрудничать с торговым банком (также называемым банком-эквайером ), который принимает платежи и вносит их на торговый счет (обычно он известен как платежный процессор ).

- Клиент , который инициирует транзакции в Интернете, обычно предпочитает оплачивать свои счета с помощью кредитной или дебетовой карты. В частности, по данным Statista, 42% онлайн-покупателей предпочитают платить с помощью кредитной карты, 39% предпочитают платить электронными способами (включая Paypal) и 28% предпочитают платить с помощью дебетовых карт.

- Технология включает в себя платежный процессор и платежный шлюз.

Платежные процессоры WordPress и платежные шлюзы WordPress: в чем разница?

Существует очень небольшое различие между платежным процессором и платежным шлюзом, но в последнее время граница стирается.

Раньше необходимо было выбрать как , так и обработчик платежей (также известный как торговый счет) и платежный шлюз. В наши дни это не всегда так.

1. Что такое платежная система?

Обработчик платежей — это посредник, который отвечает за массовую обработку транзакций.

Согласно Elegant Themes, обработчик платежей отвечает за 4 вещи:

- Управление отношениями и управление рисками между компаниями, выпускающими кредитные карты, и вашим бизнесом.

- Обработка личных и финансовых данных клиентов.

- Дебетование клиента и кредитование бизнес-счета (обработка транзакции).

- Перевод средств на ваш банковский счет.

2. Что такое платежный шлюз?

Платежный шлюз — это сторонний инструмент, который оценивает и обрабатывает платежи клиентов. Они существуют, чтобы связать корзину покупателя с сетью обработки.

Сторонами, участвующими в транзакциях через платежный шлюз, являются ваш веб-сайт, покупатель и компания, которая предоставляет ваш торговый счет.

Иногда торговый счет и шлюз могут обрабатываться одной и той же компанией.

Основным требованием для платежных шлюзов является соответствие стандарту безопасности данных индустрии платежных карт (PCI DSS).

Это включает набор стандартов, гарантирующих, что все компании, которые принимают, обрабатывают, хранят или передают информацию о кредитных картах, поддерживают безопасную среду.

Существует два основных типа платежных шлюзов:

- Direct : клиент может выполнить транзакцию прямо на вашем веб-сайте.

- Redirect : клиент должен покинуть ваш веб-сайт, чтобы произвести платеж. Клиент отправляется на внешнюю страницу для обработки платежа.

Вариант перенаправления лучше , если безопасность вашего веб-сайта не на 100% идеальна, и вы не хотите нести полную ответственность за потерю или кражу информации.

3. Универсальные провайдеры.

Есть несколько компаний, которые предлагают услуги по обработке платежей и , например, Beanstream.

Существуют также такие компании, как Paypal и Stripe, которые устраняют необходимость в выделенном торговом счете.

В этой статье мы не будем вдаваться в подробности о том, как настроить или интегрировать платежные системы, поскольку существует несколько решений для обработки платежей, которые могут восполнить этот пробел для вас.

Обработка платежа проходит в два этапа: авторизация , (подтверждение продажи) и расчет , (перевод денег на ваш счет).

Вот что было связано с каждым из них:

1.Подтверждение продажи с авторизацией.

Когда клиент покупает товар на вашем веб-сайте с помощью кредитной или дебетовой карты, информация проходит через платежный шлюз, который шифрует данные, чтобы сохранить их конфиденциальность.

Затем он отправляется обработчику платежей, который отправляет запрос в банк-эмитент с просьбой предоставить деньги для оплаты ваших товаров. Банк может удовлетворить или отклонить запрос, в зависимости от наличия средств (для дебетовых карт) или от того, был ли достигнут кредитный лимит клиента.

Удивительно, но весь этот процесс занимает всего 1-2 секунды.

2. Урегулирование продажи и получение денег на ваш счет.

После утверждения транзакции эмитент карты отправляет деньги продавцу, который переводит деньги на ваш банковский счет.

Как только деньги поступят на ваш банковский счет, вы можете получить к ним доступ.

Иногда банки не позволяют сразу получить доступ к всем средствам, на случай, если вам потребуется вернуть деньги клиенту позже.

Весь процесс расчета может занять несколько дней.

Выбор идеального решения для обработки платежей WordPress

Выбрать платежный шлюз не так просто, как кажется.

В зависимости от того, что вы продаете и где, вы будете принимать платежи из разных частей мира.

Таким образом, вам придется учитывать различные правила и ограничения, которые влияют на обработку платежей WordPress.

Перед тем, как выбрать платежный шлюз, необходимо ответить на несколько вопросов:

1. Какие типы платежей вы принимаете?

Некоторые обычные магазины принимают только наличные, но если у вас есть интернет-магазин, то вариант только наличными в принципе исключен.

Кроме того, некоторые розничные торговцы предпочитают дебетовые операции кредитным операциям.

Хотя оба типа карт обрабатываются в одних и тех же сетях (VISA, MasterCard, Pulse, Interlink и т. Д.), Это предпочтение связано с тем, что дебетовые транзакции обычно имеют меньшую комиссию за транзакцию и более короткое время обработки.

Из-за более высоких комиссий за транзакции некоторым предприятиям обычно требуется минимум 10 долларов США для обработки покупок по кредитной карте.

Еще одно соображение: некоторые сайты электронной коммерции начали принимать платежи через Apple и Android Pay, а также через Venmo, поверх Paypal и обычных кредитных карт.

Это удобство облегчает некоторые трения, которые возникают, если людям в противном случае придется раскопать свои физические карты, чтобы ввести платежную информацию.

Еще одно: будете ли вы взимать разовые или непрерывные платежи?

Если вы будете иметь дело с подписками, убедитесь, что ваш платежный процессор WordPress может удовлетворить эту потребность.

2. В какие страны вы продаете?

Продажа в несколько разных стран часто предполагает использование разных платежных систем, поэтому важно найти таких процессоров, которые работают со всеми типами платежей ваших целевых клиентов.

При поиске платежного процессора WordPress также стоит отметить языковую и валютную поддержку, что определенно будет иметь значение для ваших клиентов.

Недостаточно того, что ваши клиенты могут отправлять платеж, поэтому также проверьте совместимость между вашим платежным провайдером (процессором и шлюзом) и банком.

Несколько хороших вариантов — это Webinterpret и EasyShip.

3. Можете ли вы обеспечить безопасность транзакций?

Как упоминалось ранее, ваш поставщик платежей для электронной коммерции должен соответствовать требованиям PCI, что делает упор на защиту и безопасность информации.

4. Дополнительные соображения по обработке платежей WordPress.

Вот еще несколько вещей, о которых следует помнить:

- Служба поддержки клиентов. Поскольку вы имеете дело с деньгами и личной информацией, важно, чтобы ваши проблемы были решены быстро.

- Как быстро рассчитывается компания. Какой толк в большом количестве продаж, если вашей платежной системе требуется много времени, чтобы отправить вам деньги? Не забывайте, что вы все еще должны платить поставщикам и своевременно оплачивать другие деловые расходы в соответствии с согласованными условиями оплаты.

- Сборы. Вы будете нести расходы по обработке платежей, поэтому кажется естественным попытаться по умолчанию использовать платежную систему, предлагающую самые низкие комиссии. Но помните, низкие комиссии — это еще не все. Подумайте, что вы получаете за свои гонорары; выбор платежного процессора не должен происходить за счет хорошего обслуживания или жизненно важных функций.

- Совместимость между устройствами. Люди становятся все более зависимыми

Оплата и безопасность — Помощь при покупках

Способы оплаты

Интернет-магазин Apple принимает различные способы оплаты.Нажмите на способ оплаты ниже, чтобы узнать больше.

Использование нескольких платежных карт

Вы также можете комбинировать способы оплаты для оплаты покупки. Выберите одну из следующих комбинаций кредитных карт и подарочных карт Apple Store:

- Подарочные карты Apple Store — до восьми

- Подарочные карты Apple Store + одна кредитная / дебетовая карта

Кредитные или дебетовые карты

Устранение ошибок при оплате кредитной и дебетовой картой

- Для новой или недавно перевыпущенной карты необходимо сначала активировать карту.

- Убедитесь, что данные карты введены правильно, тип карты (AMEX, Masters, Visa), номер карты и срок действия.

- Уберите дефисы и пробелы в номере карты.

- Если у вас недостаточно кредитного лимита, обратитесь к эмитенту карты.

- Если вы превысили дневной лимит расходов по дебетовой карте, обратитесь к эмитенту карты.

- Если все в порядке, обратитесь к эмитенту карты. Эмитенту вашей карты может потребоваться свериться с вами, прежде чем он авторизует вашу покупку.

Подтверждение счета

Чтобы избежать ненужных задержек при обработке вашего заказа, убедитесь, что адрес для выставления счетов в вашем заказе и счет кредитной карты совпадают. Если вы недавно переехали или не знаете свой платежный адрес, свяжитесь с эмитентом кредитной карты для подтверждения.

Коды безопасности

Защитный код кредитной карты — это уникальный трех- или четырехзначный номер, напечатанный на лицевой (American Express) или обратной (Visa / MasterCard) стороне вашей карты.

American Express:

Visa / MasterCard:

Ежедневные лимиты расходов по дебетовым картам

Большинство дебетовых и кредитных карт имеют дневные лимиты расходов, которые могут существенно задержать обработку заказа, даже если на счете достаточно денег. При использовании дебетовой карты средства сразу же резервируются на вашем банковском счете после размещения заказа. Если у вас возникли проблемы с размещением заказа, обратитесь к эмитенту вашей карты за дополнительной информацией о ваших дневных лимитах расходов.

Когда Apple списывает средства с вашего счета

Когда вы размещаете заказ, Apple свяжется с банком-эмитентом вашей кредитной или дебетовой карты, чтобы подтвердить, что это действительный аккаунт. Apple запрашивает авторизацию, которая удерживает средства на полную или частичную сумму покупки.

По мере того, как Apple готовит ваши товары, авторизованные средства будут недоступны, и деньги с вашей карты будут списаны только после отправки вашего заказа. Если ваш заказ содержит несколько товаров и они отправляются в разное время, вы можете увидеть несколько списаний в выписке по кредитной карте.

Если вы отмените свой заказ до того, как ему будет выставлен счет, любая авторизация, размещенная на вашем счете кредитной или дебетовой карты, может занять до 30 дней или одного платежного цикла для отмены, в зависимости от эмитента кредитной карты. Свяжитесь с вашим финансовым учреждением, чтобы узнать их конкретные сроки.

Принимаются кредитные карты

Принимаем:

- American Express

- MasterCard

- Виза

Подарочные карты Apple Store

Вы можете погасить подарочную карту Apple Store в онлайн-магазине Apple Store, позвонив по телефону (852) 800-908-988 или в любом розничном магазине Apple Store.За исключением подарочных карт, сертификатов и загрузок и / или подписок iTunes, вы можете приобрести практически все, что продается Apple, включая продукты как от Apple, так и от сторонних производителей.

Вы можете использовать до восьми подарочных карт Apple Store в Apple Online Store или при размещении заказа по телефону (852) 800-908-988. Вы можете объединить свою подарочную карту (-ы) Apple Store с одной кредитной / дебетовой картой для оплаты покупки.

Просто введите или предоставьте PIN-код. PIN-код можно найти в электронном письме под изображением карты.

Об авторе