Как вычислить ндс 18 процентов от суммы: НДС калькулятор онлайн — как выделить НДС 20% и как начислить НДС

В контракте ошибочно указали стоимость без НДС

В случае непредъявления покупателю суммы НДС по реализованным на основании заключенного государственного контракта товарам (работам, услугам), имущественным правам налогоплательщик-продавец должен определить налоговую базу как стоимость реализованных товаров (работ, услуг), переданных имущественных прав, исчислить НДС по налоговой ставке 10 или 18 процентов и уплатить исчисленную сумму налога в бюджет за счет собственных средств. Однако сумму НДС он может попытаться взыскать с покупателя (заказчика) в судебном порядке.

В силу п. 1 ст. 421 Гражданского кодекса РФ граждане и юридические лица свободны в заключении договора. В соответствии со ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

Согласно п. п. 1, 2 ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон; изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке.

Пунктом 1 ст. 168 Налогового кодекса РФ предусмотрена обязанность плательщика НДС при реализации товаров (выполнении работ, оказании услуг) дополнительно к цене реализуемых товаров (работ, услуг) предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму НДС, то есть НДС подлежит включению в стоимость реализуемых товаров (работ, услуг) и является частью цены. При этом налогоплательщик, не предъявивший НДС к оплате покупателю (заказчику) в нарушение установленной ст. 168 НК РФ обязанности, не может быть освобожден от уплаты данного налога.

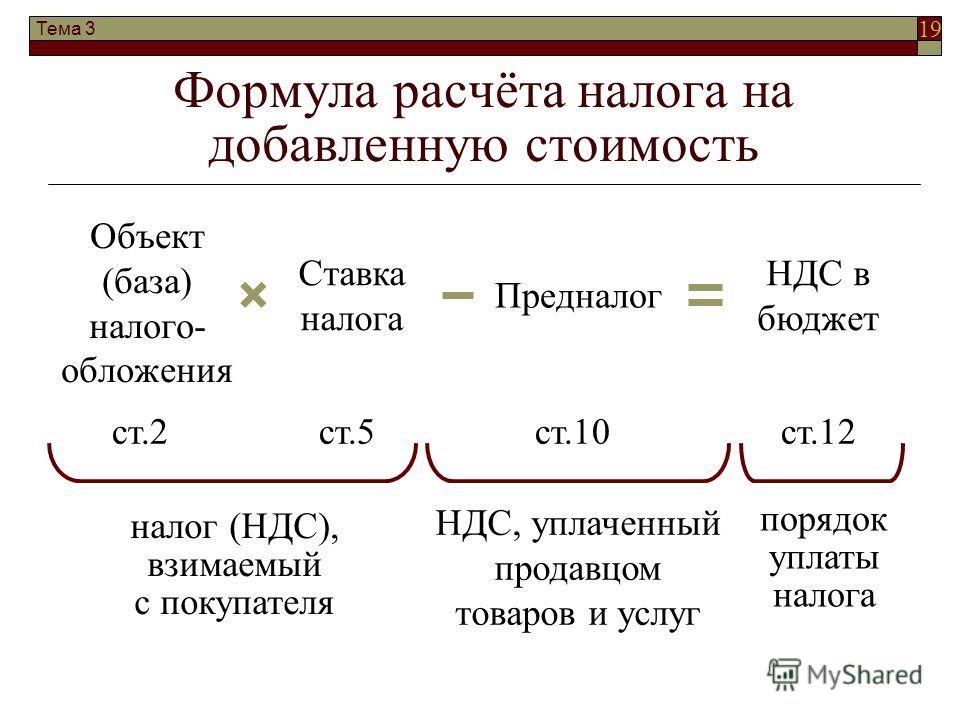

Согласно п. 1 ст. 166 НК РФ сумма налога на добавленную стоимость при определении налоговой базы в соответствии со ст. ст. 154 — 159 и 162 НК РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. При этом на основании п. 1 ст. 154 НК РФ налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено данной ст. 154 НК РФ, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога. Предусмотренный п. 4 ст. 164 НК РФ перечень случаев определения суммы НДС расчетным методом является закрытым. Поскольку рассматриваемая ситуация непредъявления НДС покупателю не поименована в указанном п. 4 ст. 164 НК РФ, продавец не вправе использовать расчетную ставку 18/118 (10/110).

105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога. Предусмотренный п. 4 ст. 164 НК РФ перечень случаев определения суммы НДС расчетным методом является закрытым. Поскольку рассматриваемая ситуация непредъявления НДС покупателю не поименована в указанном п. 4 ст. 164 НК РФ, продавец не вправе использовать расчетную ставку 18/118 (10/110).

Основываясь на данных положениях налогового законодательства, рассматривая вопрос исчисления НДС в ситуации заключения государственного контракта, условиями которого не предусмотрена уплата данного налога, Минфин России в Письме от 11.01.2006 N 03-04-11/02 отметил, что исчислять НДС расчетным методом исходя из суммы денежных средств, перечисляемых покупателем (заказчиком) без учета НДС, правовых оснований не имеется.

Следует обратить внимание на источник уплаты НДС. Согласно п. 15 Информационного письма Президиума ВАС РФ от 24.01.2000 N 51 «Обзор практики разрешения споров по договору строительного подряда» требование о взыскании НДС с контрагента подлежит удовлетворению независимо от наличия в договоре соответствующего условия. В Постановлении от 29.09.2010 N 7090/10 Президиум ВАС РФ вновь повторил данную позицию, так как согласно положениям ст. 168 НК РФ прямо предусмотрена оплата заказчиком дополнительно к цене услуг суммы НДС. Данная позиция применяется на практике (например, Постановление Арбитражного суда Волго-Вятского округа от 14.11.2016 N Ф01-4724/2016 по делу N А79-6711/2015).

В Постановлении от 29.09.2010 N 7090/10 Президиум ВАС РФ вновь повторил данную позицию, так как согласно положениям ст. 168 НК РФ прямо предусмотрена оплата заказчиком дополнительно к цене услуг суммы НДС. Данная позиция применяется на практике (например, Постановление Арбитражного суда Волго-Вятского округа от 14.11.2016 N Ф01-4724/2016 по делу N А79-6711/2015).

Таким образом, в случае непредъявления покупателю суммы НДС по реализованным на основании заключенного государственного контракта товарам (работам, услугам), имущественным правам налогоплательщик-продавец должен определить налоговую базу как стоимость реализованных товаров (работ, услуг), переданных имущественных прав, исчислить НДС по налоговой ставке 10 или 18 процентов и уплатить исчисленную сумму налога в бюджет за счет собственных средств. Однако сумму НДС он может попытаться взыскать с заказчика в судебном порядке.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Вопрос: …Организация заключила госконтракт, ошибочно указав стоимость без НДС. Вправе ли она выделить НДС по расчетной ставке или должна оплатить его за свой счет? (Консультация эксперта, УФНС России по Ростовской обл., 2016) {КонсультантПлюс}

Вправе ли она выделить НДС по расчетной ставке или должна оплатить его за свой счет? (Консультация эксперта, УФНС России по Ростовской обл., 2016) {КонсультантПлюс}

Калькулятор НДС | Бесплатный онлайн-калькулятор НДС для Южной Африки

Инструменты

Калькулятор НДСКалькулятор рентабельности инвестицийКалькулятор наценкиКалькулятор бизнес-кредитов

Южная Африка

Экономьте время и энергию с помощью бесплатного калькулятора НДС FreshBooks.

- Добавить НДС

- Удалить НДС

30 миллионов

владельцев бизнеса сэкономили до 5000 рандов в год на бухгалтерских расходах благодаря FreshBooks

ПОПРОБУЙТЕ БЕСПЛАТНО

Попробуйте бесплатно в течение 30 дней. Кредитная карта не требуется. Отменить в любое время.

Что такое калькулятор НДС?

Калькулятор НДС — это самый разумный способ рассчитать НДС, потому что он быстрый, точный и простой.

Забудьте о запутанных формулах сложения и вычета НДС. Вот для чего нужен калькулятор.

Вам даже не нужно думать о ставке НДС — все настроено с учетом ставки НДС в Южной Африке 15% как часть алгоритма калькулятора. Таким образом, вы просто вводите свои суммы в поля, и калькулятор НДС FreshBooks дает мгновенные ответы.

Без калькулятора НДС вам придется выполнять эти расчеты самостоятельно.

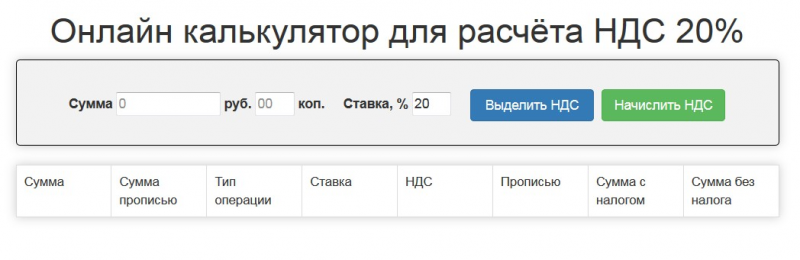

Как рассчитать НДС?

Без калькулятора НДС FreshBooks вам нужно рассчитать НДС вручную — например:Добавление НДС

- Шаг 1: Цена умножается на 15% НДС = Цена Х 1,15. Например, 75 рэндов х 1,15 = 86,25 рэнда.

- Шаг 2: Результатом этих расчетов является ваша цена брутто, включая НДС.

НДС к вычету

- Шаг 2: Результатом этого расчета является ваша чистая цена без учета НДС. Например: 175 рэндов / 1,15 = 152,17 рэнда = цена нетто

Вы можете легко добавлять и вычитать НДС из своих цен с помощью калькулятора НДС FreshBooks.

Не отвлекайтесь на хитрые расчеты НДС.

Не отвлекайтесь на хитрые расчеты НДС.Свяжитесь с нами

Добавление НДС

Нажмите на вкладку «Добавить НДС» и введите цену без НДС Например: Товар стоит 100р. Ставка НДС = +15%

Калькулятор автоматически рассчитывает НДС по ставке 15% Например: 15% от R100 = R15

Вы видите сумму НДС и общую сумму внизу Например: Товар + НДС = R115

Вычет НДС

Нажмите на вкладку «Удалить НДС» и введите цену с НДС Например: Товар + НДС стоит 100 руб. Ставка НДС = 15%

Ставка НДС 15% уже есть в калькуляторе Например: 15% от R100 = R15

Посмотрите, сколько НДС вычитается и общая сумма, внизу Например: Стоимость – НДС = 85

р. Вы не представляете, сколько времени это сэкономит вам. Наш уникальный калькулятор окупаемости дает вам персонализированную оценку того, сколько времени и денег вы сэкономите при переходе на FreshBooks.

Сколько стоит НДС в Южной Африке?

Налоговая служба Южной Африки (SARS) в настоящее время установила две ставки НДС – стандартную и нулевую. Есть также небольшое количество товаров и услуг, которые вообще освобождены от НДС, например, образовательные услуги.

Есть также небольшое количество товаров и услуг, которые вообще освобождены от НДС, например, образовательные услуги.

Нулевая ставка распространяется только на некоторые товары, такие как основные продукты питания и топливо, на которые распространяется топливный сбор. Вам не нужно взимать НДС со своих клиентов, но вам нужно сообщать о своих продажах как об нулевой ставке НДС.

Стандартная ставка в размере 23%:

Применяется к большинству товаров и услуг в Великобритании% :

Применяется к большинству товаров и услуг в Великобритании

Животноводство Ставка 4,8% :

Применяется к конкретным вещам, таким как бытовое топливо и особые ситуации

Текущая стандартная ставка НДС составляет 15%, и это относится к большинству товаров и услуг в Южной Африке. Как только ваш бизнес достигнет годового оборота в 1 миллион рандов, вы должны зарегистрироваться в SARS и убедиться, что соблюдаете все правила НДС.

Программное обеспечение FreshBooks объединяет бухгалтерский, налоговый и бухгалтерский учет вашего бизнеса. Дает вам полную ясность, необходимую для достижения краткосрочного и долгосрочного успеха. Чего же ты ждешь? Начните месячную бесплатную пробную версию сегодня.

Дает вам полную ясность, необходимую для достижения краткосрочного и долгосрочного успеха. Чего же ты ждешь? Начните месячную бесплатную пробную версию сегодня.

ПОПРОБУЙТЕ БЕСПЛАТНО Попробуйте бесплатно в течение 30 дней.

Кредитная карта не требуется. Отменить в любое время.

ПОПРОБУЙТЕ БЕСПЛАТНО Попробуйте бесплатно в течение 30 дней.

Кредитная карта не требуется. Отменить в любое время.

ПОПРОБУЙТЕ БЕСПЛАТНО

Попробуйте бесплатно в течение 30 дней. Кредитная карта не требуется. Отменить в любое время.

Как рассчитать НДС

Кевин

(Претория, ЮАР)

Вопрос:

Как рассчитать НДС, включенный в контрольные счета дебитора и кредитора?

Ответ:

Контрольные счета дебиторов и кредиторов представляют собой суммы, начисленные клиенту. Это 90 125 полных сумм продажи, включая НДС 90 126 (налог на добавленную стоимость), которые одна сторона должна другой стороне.

Это 90 125 полных сумм продажи, включая НДС 90 126 (налог на добавленную стоимость), которые одна сторона должна другой стороне.

Другими словами, они всегда с учетом НДС, означает, что цифра представляет собой сумму фактической продажной цены плюс НДС.

Важно понимать, что процент НДС всегда основывается на фактической стоимости продаж продукта или услуги — до добавления НДС. Так, например, если ставка НДС составляет 14%, это 14/100 фактического объема продаж.

Поскольку объем продаж является основой для наших расчетов (основой для расчета доли НДС), мы всегда присваиваем ему математическое значение 100% при выполнении этих расчетов.

В математическом выражении сумма для должников или кредиторов равна: 100% + 14% = 114%.

Расчет доли НДС из общей суммы дебиторов/кредиторов (цифра с учетом НДС)

Если вы хотите рассчитать часть НДС и у вас есть только общая сумма дебиторов или кредиторов, вы берете эту последнюю цифру и умножаете ее на 14/ 114.

Об авторе