Как выглядит кассовая книга: скачать бланк в word и excel 2021, образец заполнения вручную, как заполнять листы формы КО-4?

Кассовая книга — что это такое, бланк, образец, КО-4, нужно ли подшивать КМ-6, по установленной форме

Ни одна организация, выполняющая операции с наличными деньгами, не может обойтись без кассового учета. Одним из главных требований является надлежащее оформление кассовой документации. Каковы нюансы заполнения кассовой книги?

Если деятельность организации предусматривает осуществление наличных расчетов, то наличие кассовой книги в единичном экземпляре обязательно.

Заполняется данный документ по унифицированной форме КО-4. Можно оформлять книгу на бумажном носителе или электронном формате. Какие особенности сопутствуют ведению кассовой книги КО-4?

Операции по кассе ведет работник организации, назначенный приказом руководителя и должностной инструкцией. Таковым может выступать кассир или бухгалтер (главбух).

В небольших фирмах, при отсутствии кассира и бухгалтера, ведением кассового учета занимается непосредственно руководитель. При ведении такого документа как кассовая книга должно соблюдать основные правила по ее заполнению.

При ведении такого документа как кассовая книга должно соблюдать основные правила по ее заполнению.

Выглядят они следующим образом:

| Все приходные ордера надлежит заверять подписями главбуха и кассира и печатью | При наличии таковой. На расходном ордере дополнительно к таким заверениям проставляется подпись руководителя |

| По завершении дня кассовая книга проверяется бухгалтером | Посредством просмотра правильности заполнения кассовых документов и подобающего разнесения оных на счета бухучета. При надлежащем оформлении бухгалтер проставляет личную подпись в нужных местах |

| Руководствуясь итогами по кассовой книге, кассир сличает остаток наличности | При отсутствии денежного оборота в течение дня, ничего вписывать в книгу не требуется |

| Вести кассовую книгу надобно в хронологическом непрерывном порядке в течение года | С первого дня нового года ведется новая книга. Каждая запись книги являет собой отдельный документ, с подписями и заверением Каждая запись книги являет собой отдельный документ, с подписями и заверением |

Ранее действовавший Порядок заполнения кассовой документации не допускал внесение исправлений в кассовую книгу. С 1.06.2014 это стало возможным.

При этом каждое исправление должно сопровождаться указанием даты, Ф.И.О. и подписи лица, обнаружившего и исправившего погрешность.

Что это такое

Кассовая книга представляет собой учетную ведомость, необходимую для регистрации всех операций с наличными деньгами. Порядок ведения данного документа определяется ч.3 «Порядка ведения кассовых операций».

Соответственно этому положению книга ведется в одном экземпляре. Заполнять документ можно как ручным способом, так и автоматизированным.

Можно назвать кассовую книгу специальной формой по учету наличных операций. Записи в кассовой книге ведутся кассиром, который и является ответственным за правильность вносимых данных.

Вписываются сведения в кассовую книгу через копировальную бумагу в целях получения копии страницы. Первый экземпляр остается в самой книге, вторая копия является отрывной и выступает в виде отчета кассира.

Первый экземпляр остается в самой книге, вторая копия является отрывной и выступает в виде отчета кассира.

Нумерация первого листа идентична со вторым. Вносятся записи непосредственно по получении/выдаче денежных средств.

По окончании дня кассиру надлежит посчитать итог осуществленных за смену операций. Потом он считает остаток денег в кассе и подает в бухгалтерию отчет с приходными/расходными кассовыми документами.

Подается отчет под расписку на первом экземпляре в кассовой книге. Вести кассовую книгу нужно каждодневно, рассчитывая остаток на окончание всякого рабочего дня.

Контроль над верным ведением кассовой книги исполняет главный бухгалтер. После того как период ведения кассовой книги завершен, все листочки сшиваются. Затем прошитые листы заклеиваются итоговым листом.

С какой целью ведется

Основная цель ведения кассовой книги это фиксация всех приходных и расходных операций с денежными средствами, реализовываемых организацией.

При помощи записей можно отследить передвижение денег. Ежедневная сверка остатка по кассе и имеющихся наличных средств позволяет своевременно выявить недостатки и излишки по кассе.

При возникновении каких-либо неясностей в ходе налоговой проверки кассовая книга становится одним из главных доказательств, помогая восстановить картину операционного учета.

Полезно наличие кассовой книги и для целей управленческого учета, поскольку отображает доходы и расходы организации максимально подробно.

Действующая нормативная база

Постановлением Госкомстата РФ №88 от 18.08.1998 утверждена специальная форма для кассовой книги 0310004. Здесь же приводятся образцы форм приходного и расходного кассовых ордеров.

Форма 0310001 для ПКО и форма 0310002 для РКО. Указание ЦБ РФ №3210-У от 11.03.2014 несколько изменило порядок ведения кассового учета юридическими лицами.

Изменения начали действовать с 1.06.2014, значительно упростив ведение кассовых документов. Приложение к этому документу содержит подробный алгоритм расчета организациями лимита кассы с учетом доходов и расходов.

Приложение к этому документу содержит подробный алгоритм расчета организациями лимита кассы с учетом доходов и расходов.

Непосредственно порядок ведения кассовых операций учреждается Положением №373-П. Утверждено оно 12.10.2011 ЦБ РФ и действует с 1.01.2012.

Существующие нормативы устанавливают, что вести кассовую книгу разрешено как от руки, так и в виде электронном.

Оформлять электронную кассовую книгу допустимо, если субъект может обеспечить сохранность электронного учета и предотвратить несанкционированный доступ.

Особенности ведения электронной книги таковы:

| Любой новый день начинается с заранее составленных машинограмм идентичного содержания | Именуются они «Вкладным листом» и «Отчетом кассира». Нумерация страничек ведется по нарастающей |

| На конечной машинограмме месяца и года | Делается пометка о числе листов за соответсвующей период |

| Каждая машинограмма обследуется кассиром | На достоверность и подписывается |

| «Вкладной лист» | Сохраняется у кассира на протяжении года. «Отчет кассира» подобает передавать в бухгалтерию одновременно с приходными и расходными ордерами «Отчет кассира» подобает передавать в бухгалтерию одновременно с приходными и расходными ордерами |

| При электронном учете «вкладыши» | Распечатываются не менее одного раза в год по завершении года. После сшивки и опечатывания они подписываются главбухом и руководителем |

| Заносить исправления в электронный документ запрещено | Допускается лишь заново составить лист |

Что касается бумажного варианта документа, то нюансы ведения таковы:

| Создаваться книга может на различные периоды времени | Исходя из количества операций. Но ведение одной кассовой книги дольше года запрещено |

| Бумажные страницы пронумеровываются еще до внесения первой записи | Численность листов удостоверяется подписями руководителя и главбуха на последнем листочке |

| Кассовая книга должна быть прошита | И заверена печатью из сургуча |

| Если число дневных операций велико | Допускается использовать несколько страниц на один день. Причем ведется сквозная их нумерация Причем ведется сквозная их нумерация |

| Ошибки в бумажной книге можно исправить | Незначительные погрешности зачеркиваются, указывается нужный вариант и подпись исправившего лица. При существенных ошибках страница перечеркивается, ставится пометка «Аннулировано» и составляется лист без ошибок |

| В дни выдачи зарплаты лимит по кассе может превышаться | В этом случае требуется заполнение строчки «в т.ч. на выплаты» и обособленно выделять суммы на оплату труда |

Что она собой представляет

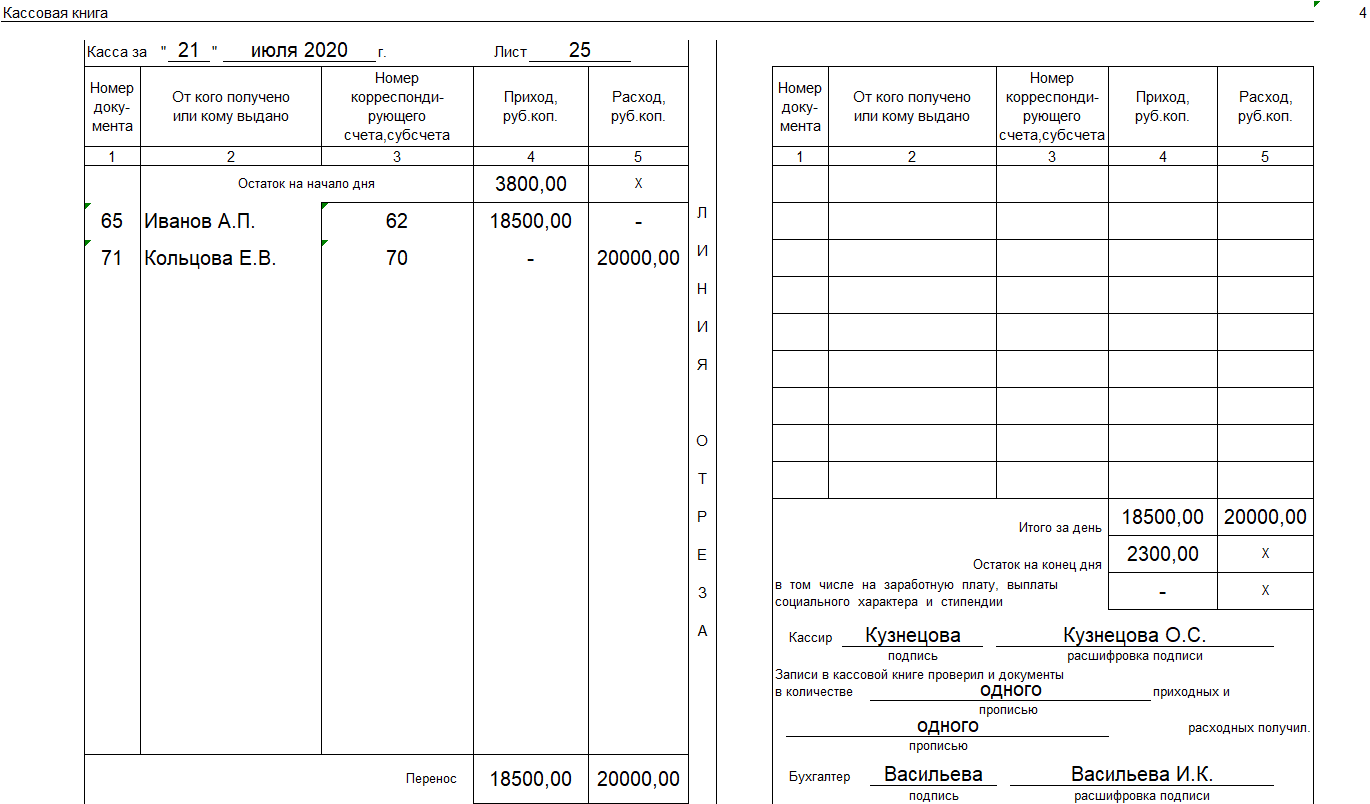

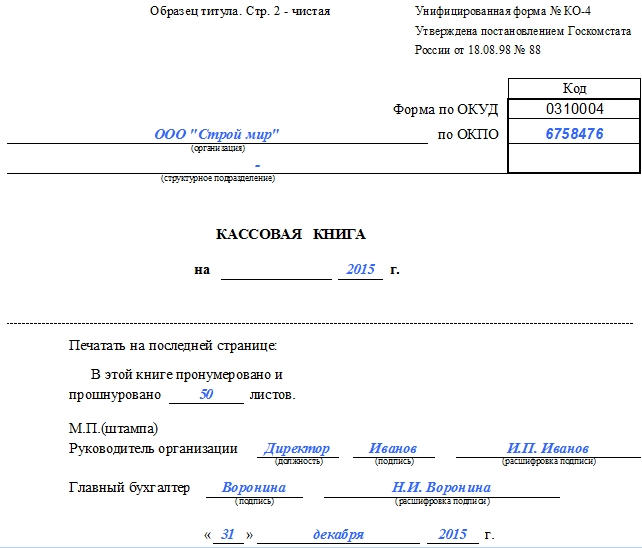

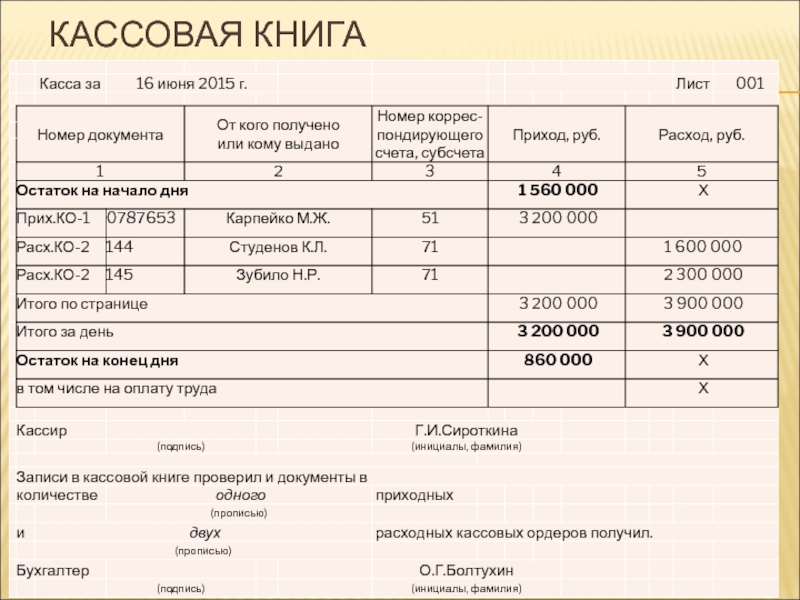

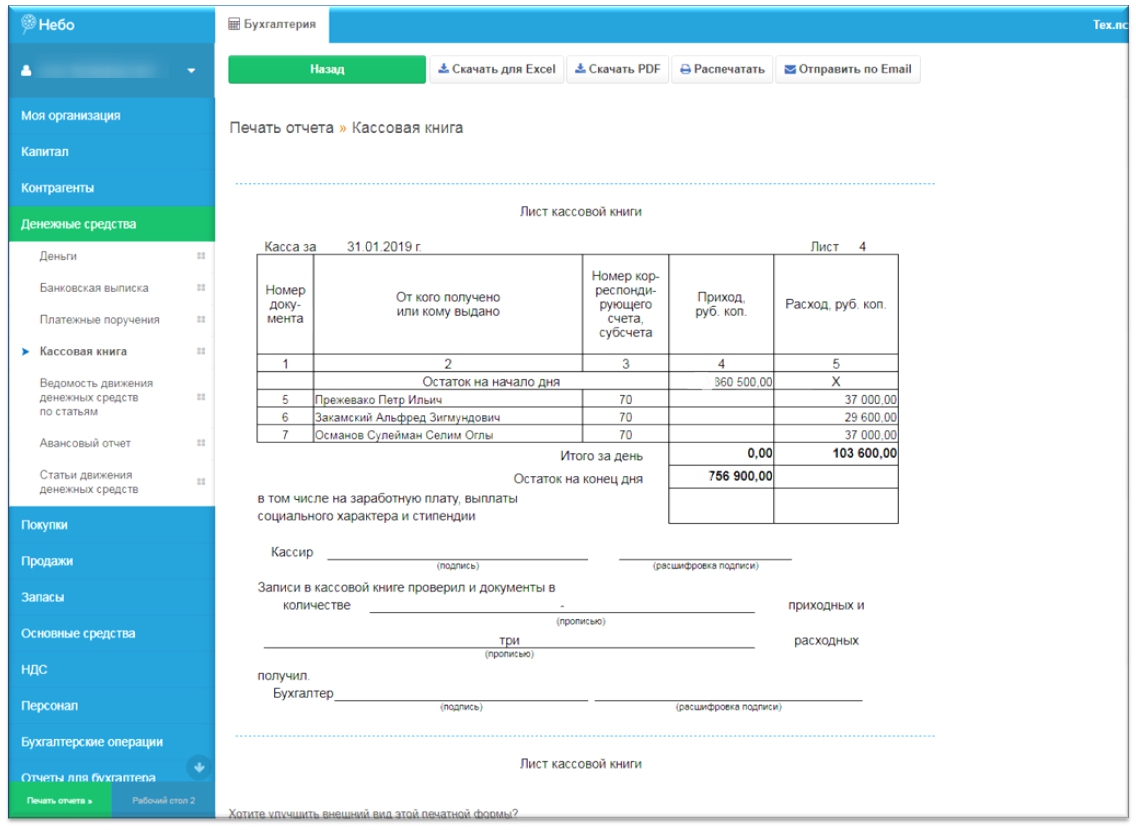

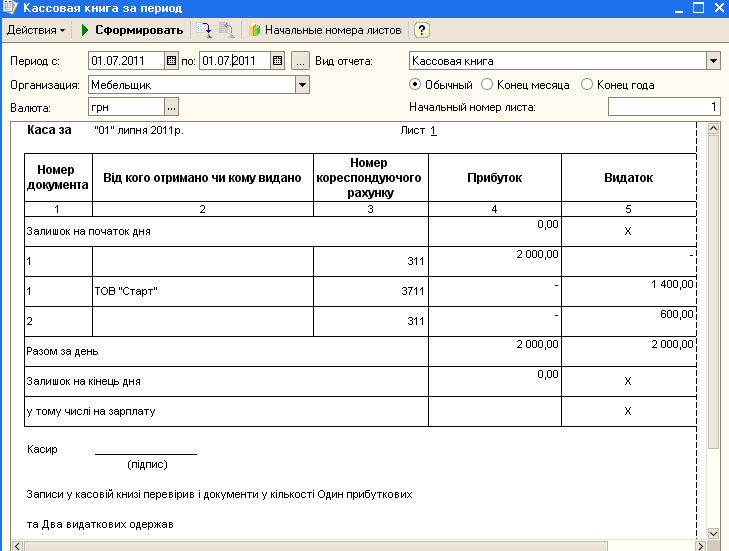

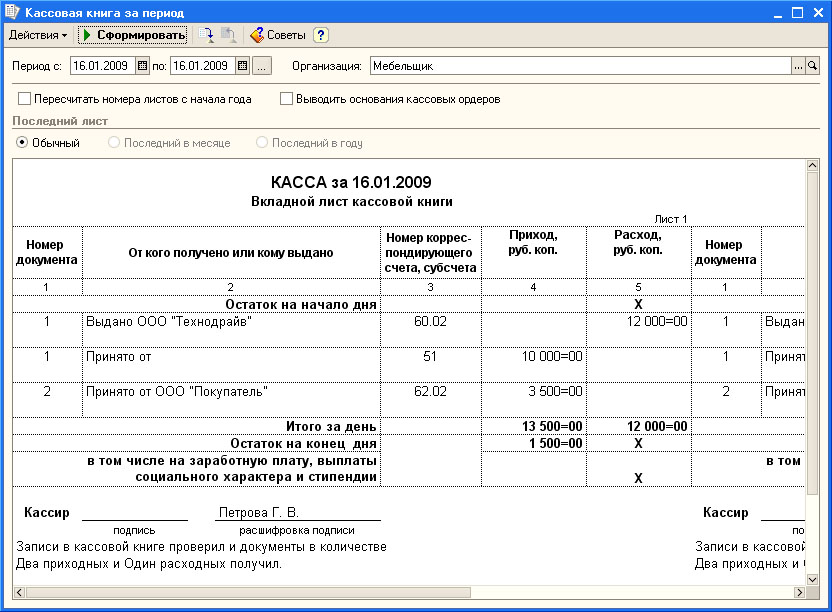

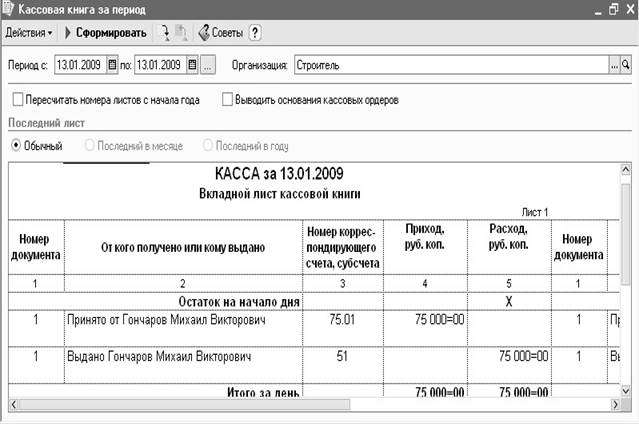

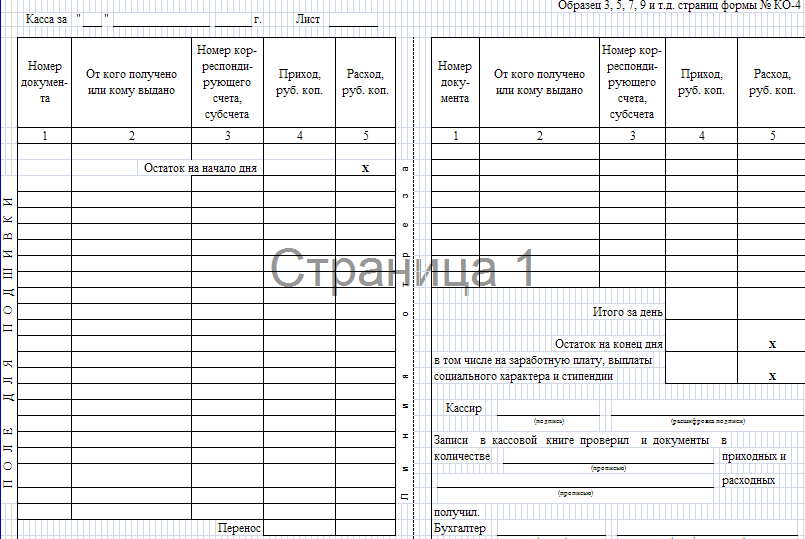

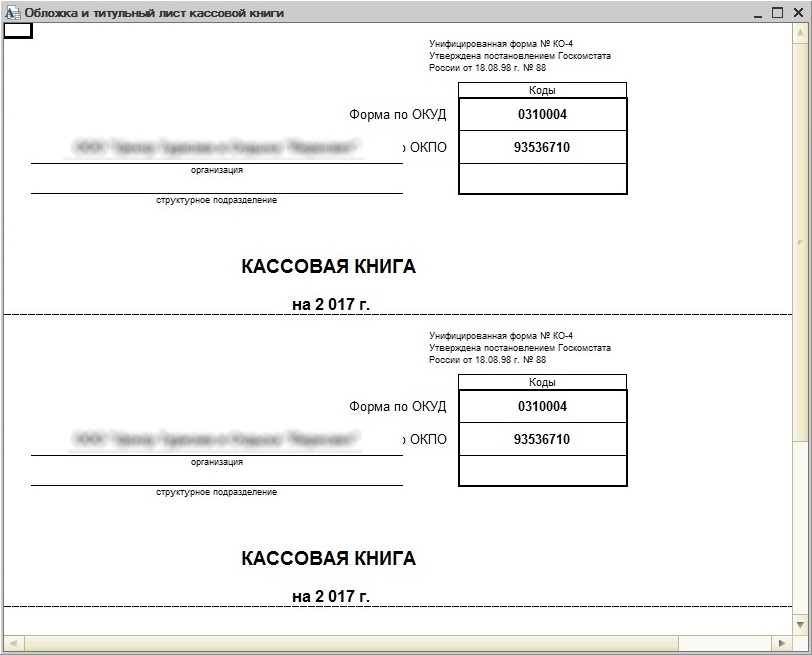

Начинает форму кассовой книги титульный лист. На нем указываются данные о названии организации, коде ОКПО и наименовании структурного подразделения. Здесь же указывается временной интервал, на протяжении какого планируется осуществлять ведение регистра.

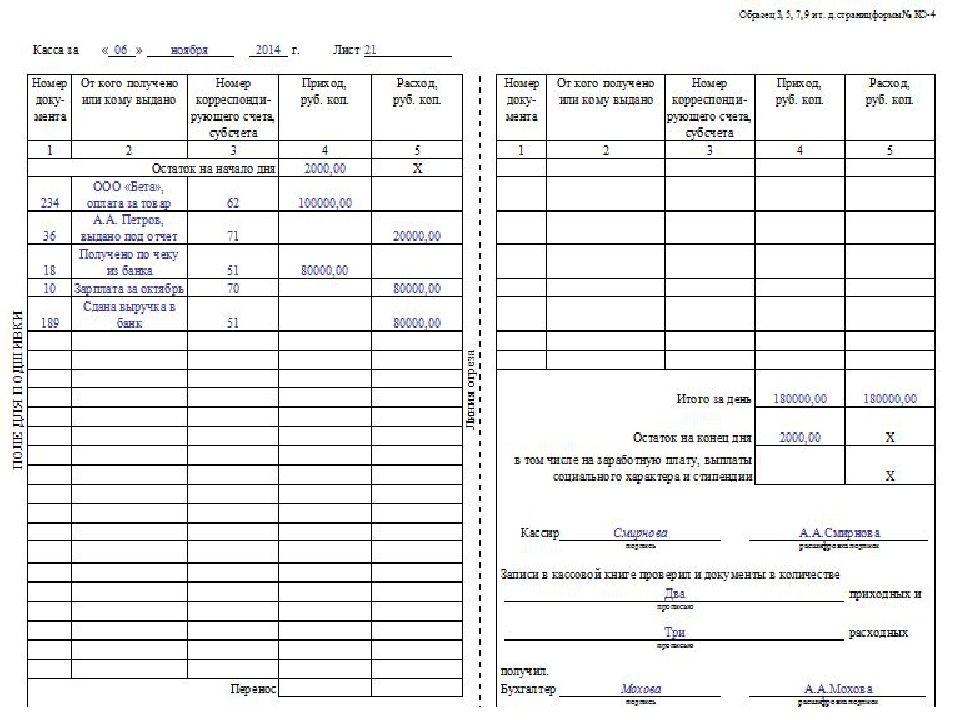

Отчет кассира с вкладным листом различны лишь по названию, оформляются они абсолютно одинаково. В верхней части пишется дата составления и номер листа. В табличную часть вносится запись об оставшейся наличности в кассе на конец предшествующего дня.

При осуществлении операций кассир заносит данные в соответственные строки:

- номер РКО или ПКО вписывается в строчку о номере документа;

- в следующем столбце указывается Ф.И.О. лица, внесшего или получившего средства;

- надлежащий код из Плана счетов организации вносится в графу о корреспондирующем счете;

- столбики о приходе и расходе заполняются полученными или выданными суммами;

- итоги, вычисленные кассиром за смену, вписываются в строчку об итогах за день.

После того как книга заполнена, кассиром подсчитывается остаток денежной наличности на конец дня. Фактический остаток сличается с высчитанным по записям. После обследования кассир подписывает отчет и пересчитывает документы.

В кассовой книге нужно прописью указать число кассовых ордеров за смену. Далее документы прошиваются и передаются в бухгалтерию. После изучения отчета кассира бухгалтер проставляет на нем свою подпись.Говоря о том, как выглядит кассовая книга, стоит упомянуть такие нюансы, как способы заполнения.

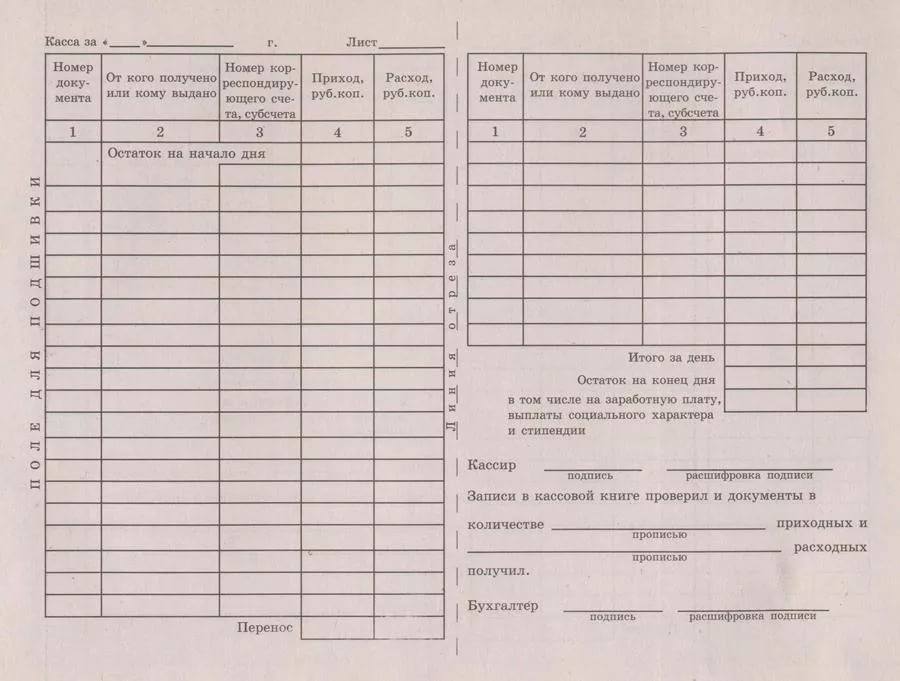

Заполнять книгу можно способом вертикальным либо горизонтальным.

При вертикальном методе расположение страниц соответственно вертикально. К одному кассовому дню относится одна страница книги. Отчет кассира в этом случае может находиться на следующей странице.

Записи ведутся под копирку, и второй листок является отрывным. Может отчет кассира при подобном варианте заполнения составляться на отдельном чистом листочке. Записи на него переносятся также копировальным способом.

Горизонтальный вариант ведения книги представляет собой деление книги на две одинаковые части. В первой части имеются горизонтальные полосы, которые наполняются кассиром. Первая часть это вкладной лист, то есть экземпляр первый.

Часть вторая не расчерчена и представляет собой второй экземпляр. Заполняется таковой с двух сторон через копировальную бумагу. Для этого лист перегибается пополам и между половинками подкладывается копирка.

При необходимости переноса записи отрывной лист сворачивается на обратную сторону и продолжается ведение записи. Первая часть остается в кассовой книге, вторая подается в бухгалтерию как отчет кассира.

Первая часть остается в кассовой книге, вторая подается в бухгалтерию как отчет кассира.

Бланк по установленной форме

Бланк кассовой книги является унифицированным документом формы КО-3. Не допускается изменять формат ведения книги. Каждая организация обязана вести кассовый учет согласно установленному порядку.

Бланк формы К0-3 в формате Word можно скачать здесь. Также можно воспользоваться бланком кассовой книги в формате Excel, скачав его здесь.

Нюансы для малых предприятий

Малые предприятия вправе осуществлять все записи на бланках вручную, не делая исправлений в РКО и ПКО. Предприятия , являющиеся структурными подразделениями организации, ведут отдельную кассовую книгу, копия которой отправляется в головную организацию.

При этом организация отображает все нюансы ведения кассового учета структурными подразделениями в специальном документе. Называется таковой Методикой, ведущие кассу работники уведомляются о его содержании под роспись.

С 1.06.2014 в соответствии с Указанием №3210-У малые предприятия могут вообще не вести кассовой книги, руководствуясь упрощенными правилами.

Особенно это касается раздельного налогового учета расходов и доходов и высчитывания расчетных показателей по специальной формуле.

Также новые изменения позволили пользоваться услугами физических лиц по договору для ведения бухгалтерии и оформления кассовых документов.

Образец выписки из документа

Выписка из кассовой книги нередко может быть востребована различными инстанциями. Чаще всего ее требует банк или налоговая инспекция. Специальной формы для данного документа не предусмотрено.

Потому каждая организация выбирает наиболее приемлемый вариант оформления. Можно составить выписку в виде таблицы. В нее переносятся данные по всем операциям за запрашиваемый период.

В верхней части выписки указывается наименование документа, название организации и код по классификатору предприятий.![]() Здесь же пишется указываемый период извлечения. В основном таблица выполняется аналогично разметке кассовой книги.

Здесь же пишется указываемый период извлечения. В основном таблица выполняется аналогично разметке кассовой книги.

Заверяет выписку руководитель и ответственное лицо, составившее документ. Можно создать выписку посредством копирования нужных страниц. Далее копии заверяются. На первой странице указывается, что это выписка.

На каждом скопированном листе ставятся подписи руководителя и ответственного лица, а также печать при наличии оной. В качестве шаблона использован разворот страниц. Аналогичным образом можно подготовить документ за любой период времени.

Каков срок хранения

Специального срока хранения кассовых документов законодательством не предусмотрено. Здесь следует руководствоваться тем, что данная документация относится к документам налогового и бухгалтерского учета.

Срок хранения таковых по закону «О бухучете» равен пяти годам. При этом не конкретизировано место хранения документов. Порядок передачи на сохранении и место сохранения определяется руководителем.

Желательно зафиксировать порядок в графике документооборота. Кассовые документы считаются первичными учетными документами. Ст.23 пп.8 п.1 НК РФ устанавливает четырехлетний период сохранения для первичной документации.

Данные требования должны соблюдаться по отношению ко всем бухгалтерским и налоговым документам, необходимым для целей расчета налогов.

В то же время ч.1 ст.29 ФЗ №402 требует сохранять первичные учетные документы, бухотчетность и регистры бухучета в течение срока, определенного правилами архивного дела, но не меньше пятилетнего интервала.

То есть сохранять кассовую книгу нужно лет пять как минимум. Начало отсчета периода сохранения начинается с первого дня года, последующего за годом оформления документации.

Нужно ли подшивать к ней КМ-6

Форма КМ-6 являет собой отчет кассира. Составляется таковая ежедневно по завершении рабочего дня на основании показаний ККМ и сумм дневной выручки.

Кассир создает один экземпляр данного документа, подписывает его и сдает вместе с выручкой бухгалтеру, или иному лицу, ответственному за ведение кассовой дисциплины по приходному кассовому ордеру.

Необходимость составления кассового отчета зафиксирована в п.6.1 «Типовых правил эксплуатации ККМ», ратифицированных Постановлением Минфина РФ №104 от 30.08.1993. Форма отчета КМ-6 утверждена Госкомстатом.

Способ хранения КМ-6 рассмотрен в «Указаниях по применению и заполнению первичной учетной документации по учету денежных расчетов … с применением ККМ».

Данные Указания являются приложением к Положению №132 от 25.12.1998 «Унифицированные формы первичной учетной документации …». Здесь определена необходимость сдачи формы КМ-6 по приходному ордеру в бухгалтерию.

Что касается хранения, то особых требований не предусмотрено. Хранить КМ-6 можно в любом удобном виде. Можно сохранять их отдельно либо подшивать помесячно (поквартально) и хранить вместе со всей кассовой документацией.

Заполненный образец

Во избежание ошибок в отношении оформления кассовой книги, желательно детально рассмотреть пример такого документа в заполненном виде.

Осуществляя любой вид деятельности с применением наличных расчетов, индивидуальный предприниматель или юридическое лицо должны уделить должное внимание кассовой дисциплине.

Важно правильно оформлять все кассовые операции. Для этого следует ознакомиться с образцом книги, изучить особенности ее ведения и правильно осуществлять учет операций с наличностью.

Кассовая книга в электронном виде: ведем, печатаем и храним правильно. Бухгалтер 911, № 43, Октябрь, 2017

электронные кассовые документы, кассовая книгаОсобенности оформления

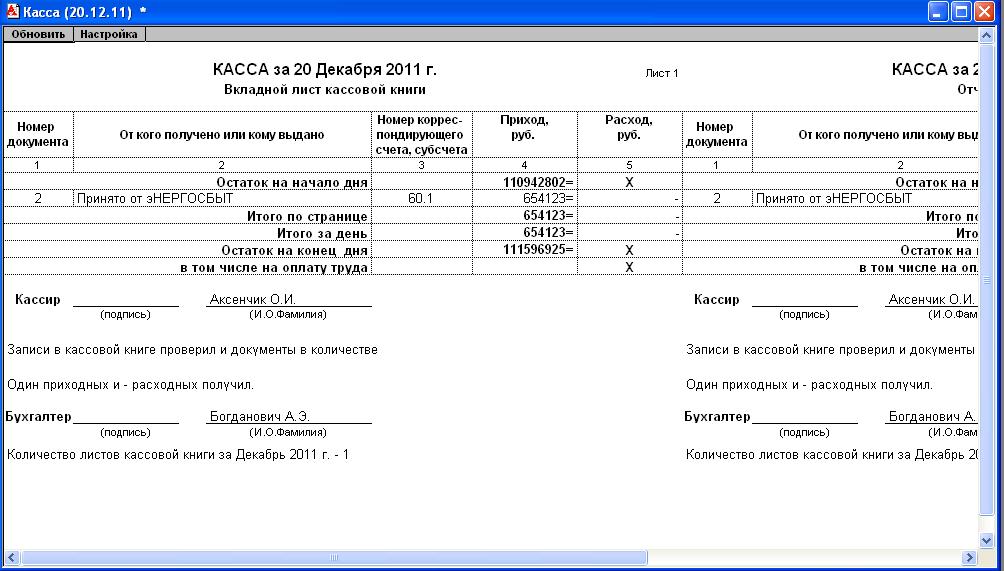

Предприятие (как и его подразделения) может вести кассовую книгу как в бумажном, так и в электронном виде. Вести электронную кассовую книгу нужно соблюдая форму и содержание ее бумажного «собрата», но с некоторыми особенностями.

1. Программное обеспечение, с помощью которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатку каждой из двух частей листа кассовой книги («Вкладний аркуш касової книги» и «Звіт касира»), по форме и содержанию идентичных форме и содержанию кассовой книги в бумажной форме (п. 4.4 Положения № 637*).

Завести кассовую книгу можно в любом программном продукте (Word, Exсel или специализированной бухгалтерской программе).Так, на титульной странице укажите наименование предприятия, его идентификационный код согласно ЕГР и период, на который оформляется книга. А дальше будьте внимательны. Дело в том, что записи в бумажной кассовой книге проводятся в 2 экземплярах (через копировальную бумагу) (п. 4.3 Положения № 637). При этом страница делится на две части:

— неотрывную часть «Вкладний аркуш касової книги», которая остается в кассовой книге. В ней кассир отражает все поступления и выдачи наличных денежных средств в течение дня;

В ней кассир отражает все поступления и выдачи наличных денежных средств в течение дня;

— отрывную часть «Звіт касира». Данную часть кассир, подытожив операции за день и подсчитав остаток наличных денег в кассе, в конце рабочего дня передает в бухгалтерию вместе с приходными и расходными кассовыми ордерами под расписку в кассовой книге.

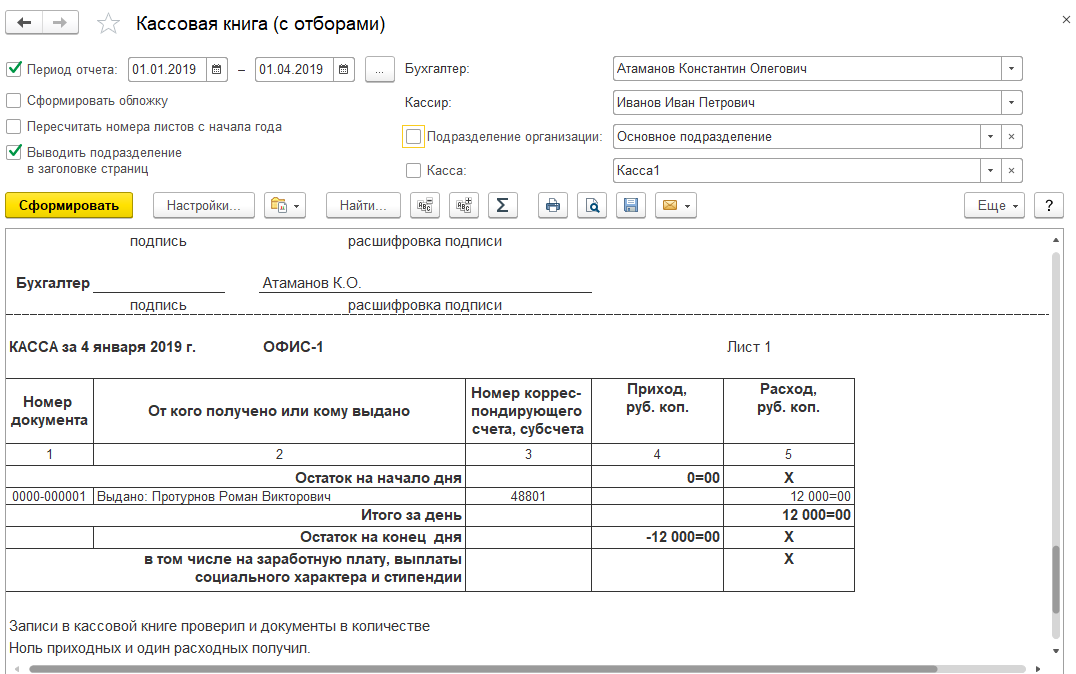

Конечно, если кассовая книга ведется в электронной форме, делить страницу на две части не нужно. Достаточно оформить два одинаковых бланка по форме № КО-4: один — как «Вкладний аркуш касової книги», а второй — как «Звіт касира» (см. рис.).

Далее записи в кассовой книге производятся кассиром при получении или выдаче наличности по каждому кассовому ордеру и расходной ведомости в день ее поступления или выдачи.

При отсутствии движения наличности в кассе в течение рабочего дня записи в кассовой книге в этот день могут не производиться (п. 4.3 Положения № 637).

4.3 Положения № 637).Записи в кассовой книге должны делаться до начала следующего рабочего дня (то есть с остатками на конец предыдущего дня).

2. Распечатывать страницы кассовой книги нужно в конце каждого рабочего дня (если в течение такого дня были проведены кассовые операции). Этого требует п. 4.4 Положения № 637.

Конечно, п. 4.4 Положения № 637 разрешает кассиру распечатывать «Вкладний аркуш касової книги» в конце месяца или даже года. При этом ставит одно условие — должно автоматически распечатываться общее количество листов кассовой книги за такой месяц, а в случае распечатывания в конце года — их общее количество за год. Однако на практике это удобно, если на предприятии бухгалтер выполняет функции кассира. В противном случае это создает некоторые трудности. Например, в конце месяца (года) бухгалтеру придется сверять данные во всех «Звітах касира», полученных за месяц (год), чтобы поставить подпись на каждом «Вкладному аркуші касової книги». А если бухгалтер уволится в течение года, то нераспечатанные на тот момент листы останутся неподписанными.

А если бухгалтер уволится в течение года, то нераспечатанные на тот момент листы останутся неподписанными.

«Вкладні аркуші касової книги» в течение года кассир сохраняет отдельно за каждый месяц (делает подшивки).

3. Страницы кассовой книги должны нумероваться автоматически в порядке возрастания с начала года. Обратите внимание! Электронную кассовую книгу заводят (формируют в электронном виде) только на один календарный год.

Нумерацию страниц начинают с даты осуществления первой кассовой операции в текущем году и заканчивают датой последней кассовой операции, проведенной в этом же году.Нумеруется в книге не количество листов, а количество страниц.

Включается ли титульный лист в общее количество страниц? Да.

Ответ на этот вопрос подсказывает сама форма кассовой книги (типовая форма № КО-4).

Нюанс. Если в течение календарного года заканчивается или меняется форма кассовой книги, нумерация страниц будет начинаться снова с «1».

Нумерация приходных и расходных кассовых ордеров должна продолжаться, чтобы не было кассовых ордеров с одинаковыми номерами (категория 109.10 ЗІР).4. По окончании календарного года «Вкладні аркуші касової книги» формируются в кассовую книгу. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера и скрепляется печатью предприятия (при ее наличии).

А вот какую дату ставить в кассовой книге, распечатанной в конце года? Ведь если следовать требованиям п. 4.4 Положения № 637 (делать электронную книгу идентичной бумажной), то такой датой должна стать дата первой кассовой операции в текущем году. То есть дата создания кассовой книги. Однако тот же п. 4.4 Положения № 637 разрешает формировать электронную кассовую книгу только в конце года.

То есть дата создания кассовой книги. Однако тот же п. 4.4 Положения № 637 разрешает формировать электронную кассовую книгу только в конце года.

Решить эту загадку нам поможет сама форма кассовой книги. Дело в том, что она призывает указывать дату, когда были пронумерованы и прошнурованы страницы, а также скреплены печатью. Поэтому для кассовой книги в бумажном варианте это будет дата первой кассовой операции, внесенной в эту книгу, а для электронной — дата последней операции в текущем году.

Заметьте, все эти нюансы (частоту распечаток, правила составления и хранения кассовых документов) вы можете зафиксировать в приказе (распоряжении) о кассовой дисциплине.5. После окончания календарного года кассовую книгу нужно хранить на предприятии в течение 36 календарных месяцев при условии завершения проверки фискальными органами по вопросам соблюдения налогового законодательства.

Исправление ошибок

Исправления в кассовой книге не допускаются (абз. 7 п. 4.2 Положения № 637). Но! В случае необходимости корректировку неправильной записи сделать все-таки можно. При этом Положение № 637 требует, чтобы все исправления были заверены подписями кассира и главного бухгалтера или лица, его замещающего.

Напомним: ошибки в документах, созданных в бумажной форме, исправляют корректурным способом:

— неправильный текст и цифры зачеркивают и над зачеркнутым вписывают правильный текст или цифры;

— делают надпись «исправлено»;

— ставят дату исправления;

— надпись удостоверяют своими подписями лица, которые подписали этот документ.

Если же учетный регистр составлен в электронной форме, то п. 4.6 Положения № 88 говорит о том, что исправление ошибок в документах и регистрах, созданных в форме электронного документа, осуществляется в соответствии с законодательством. В то же время, как указал Минфин в письме от 14.01.2011 г. № 31-34020-07-27/23-8665/89 (ср. 025069200), процедура исправления ошибок в электронных документах законодательно не определена. Поэтому специалисты упомянутого ведомства рекомендуют применять тот же порядок, что предусмотрен для исправления ошибок в документах на бумажных носителях.

Независимо от формы документа, исправление ошибки всегда должно сопровождаться составлением бухгалтерской справки с описанием ошибки и причины ее возникновения.кассовая книга | GB.BY

26 мая 2020 / Актуальный комментарий1332

В материале автор рассмотрит порядок заполнения кассовой книги в организации, которая планирует оказывать услуги населению за наличные денежные средства.

6075

Работник по возвращении из одной командировки был сразу отправлен в другую. В связи с этим он не успел представить отчет об израсходованных суммах по первой командировке. Может ли организация в такой ситуации пересмотреть срок представления отчета? Нет,…

01 июля 2019 / Главный Бухгалтер / № 25 (1081) июль 2019 | GB. BY

BY3589

С 1 июня 2019 г. работаем по новой Инструкции Инструкция о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденная постановлением Правления Нацбанка Республики Беларусь от 19.03.2019 № 117 (далее – Инструкция…

03 июня 2019 / Главный Бухгалтер / № 21 (1077) июнь 2019 | GB.BY19009

Какие кассовые книги и кто ведет

Для отражения кассовых операций с наличными белорусскими рублями с 1 июня 2019 г. ведется кассовая книга по форме согласно приложению 7 к Инструкции № 117, а для отражения кассовых операций с наличной иностранной…

ведется кассовая книга по форме согласно приложению 7 к Инструкции № 117, а для отражения кассовых операций с наличной иностранной…

96080

Порядок заполнения книги кассира в начале рабочего дня (смены). Кассир, работающий на кассовом оборудовании, должен начать свой рабочий день (смену) с заполнения гр. 1–4 книги…

03 сентября 2014 / Актуальный комментарий12386

Комментируемое постановление изложило в новой редакции Инструкцию о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденную постановлением Правления Нацбанка РБ. ..

..

13862

Порядок ведения кассовых операций в наличной иностранной валюте определен: · до 20 апреля 2013 г. – Инструкцией, утвержденной постановлением Правления Нацбанка РБ от 28.06.2004 № 98; · …

22 мартa 2013 / Вопрос-ответ9647

Организация, оказывающая платные медицинские услуги, использует кассовый суммирующий аппарат, на который ведется книга кассира. Можно ли заполнять книгу кассира гелевой ручкой?

Можно ли заполнять книгу кассира гелевой ручкой?

Примеры кассовых операций. Бухгалтерский учет с нуля

Читайте также

6. Учет кассовых операций

6. Учет кассовых операций Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка. Поступление денежных средств в кассу с расчетного счета в бухгалтерском

22. Аудит кассовых операций банка.

22. Аудит кассовых операций банка.

Цель проведения проверок кассовых операций банка:1) Оценка соответствия осуществляемых кредитной организацией кассовых операций федеральному законодательству и нормативным актам ЦБ РФ. 2) Оценка соблюдения кредитной организацией

2) Оценка соблюдения кредитной организацией

8. Учет кассовых операций

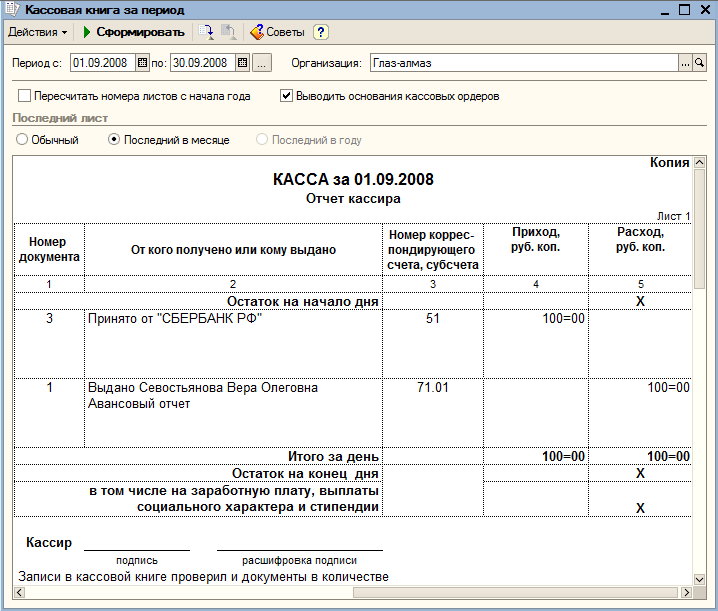

8. Учет кассовых операций Для формирования отчетов по кассовым операциям существует отчет «Кассовая книга», который формируется на основании кассовых документов. Отчет по кассе предназначен для выявления остатков денег в кассе и для осуществления контроля денежных

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ На предприятии касса служит для приема, хранения и расходования наличных денег. Порядок ведения кассовых операций регламентируется инструкцией Центрального банка России.Размер сумм наличных денег в кассе предприятия ограничен лимитом, который

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ

Для учета операций в инвалюте создастся специальная касса, с кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассы должны быть обеспечены всеми инструкциями,

Кассы должны быть обеспечены всеми инструкциями,

19. Учет кассовых операций

19. Учет кассовых операций Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка.Первичная документация:1) приходный кассовый ордер;2) расходный кассовый

2.2. АУДИТ КАССОВЫХ ОПЕРАЦИЙ

2.2. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Предварительное знакомство с системой внутреннего контроля на предприятии позволяет аудитору оценить, как обеспечивается сохранность и целевое использование наличных денежных средств. При возникновении подозрений в возможных хищениях

106.

Учет кассовых операций

Учет кассовых операций

106. Учет кассовых операций В соответствии с правилами, установленными действующим законодательством, все предприятия, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка.Наличные деньги, полученные кассой, расходуются только на

11. Контроль кассовых операций

11. Контроль кассовых операций Важнейшим объектом бухгалтерского учета, заслуживающим особого внимания, являются кассовые операции.Такое положение существует, в частности, потому что данные операции связаны с наличными деньгами и вероятность злоупотреблений здесь

52. Контроль кассовых операций

52. Контроль кассовых операций Основные задачи контроля денежных средств, кассовых операций состоят в том, чтобы выявить состояние сохранности денежных средств, правильность и законность их использования, подлинность и достоверность совершения денежных операций,

4.

3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации,

9.6. Аудит кассовых операций

9.6. Аудит кассовых операций Цель аудита кассовых операций – установление соответствия применяемой в организации методики бухгалтерского учета, действующей в анализируемом периоде, нормативным документам.Основными задачами аудита кассовых операций

2.1. Учет кассовых операций

2. 1. Учет кассовых операций

2.1.1. Какими нормативными документами регламентируется порядок ведения кассовых операций на предприятиях Российской Федерации?? Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Центрального

1. Учет кассовых операций

2.1.1. Какими нормативными документами регламентируется порядок ведения кассовых операций на предприятиях Российской Федерации?? Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Центрального

6.4. Ведение кассовых операций и применение ККМ

6.4. Ведение кассовых операций и применение ККМ В соответствии с п. 4 ст. 346.11 гл. 26.2 НК РФ для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления

35. Порядок ведения кассовых операций в РФ

35. Порядок ведения кассовых операций в РФ

Утвержден Решением Совета директоров Центрального банка России (ЦБ РФ) от 22 сентября 1993 г № 40. Согласно этому документу организации обязаны хранить свободные денежные средства в банках. Расчеты же производятся преимущественно

Согласно этому документу организации обязаны хранить свободные денежные средства в банках. Расчеты же производятся преимущественно

83. Учет кассовых операций

83. Учет кассовых операций В соответствии с правилами, установленными действующим законодательством, все предприятия, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на

Определение кассовой книги

Что такое кассовая книга?

Кассовая книга — это финансовый журнал, который содержит все денежные поступления и выплаты, включая банковские депозиты и снятие средств. Записи в кассовой книге затем разносятся в главную книгу.

Ключевые выводы

- Кассовая книга — это дочерняя компания главной книги, в которой регистрируются все операции с денежными средствами в течение периода.

- Кассовая книга ведется в хронологическом порядке, а баланс постоянно обновляется и проверяется.

- Более крупные организации обычно делят кассовую книгу на две части: журнал кассовых выплат и журнал кассовых поступлений.

- Кассовая книга отличается от кассового счета тем, что это отдельная книга, в которой регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге.

- Существует три распространенных типа кассовых книг: одинарная, двойная и тройная.

Общие сведения о кассовой книге

Кассовая книга является дочерней по отношению к главной книге, в которой все операции с денежными средствами, совершенные в течение отчетного периода, регистрируются в хронологическом порядке.Более крупные организации обычно делят кассовую книгу на две части: журнал денежных выплат, в котором регистрируются все денежные выплаты, и журнал денежных поступлений, в котором регистрируются все денежные средства, полученные в бизнес.

Журнал выплаты денежных средств будет включать такие элементы, как платежи поставщикам для уменьшения кредиторской задолженности, а журнал денежных поступлений будет включать такие элементы, как платежи клиентов по непогашенной дебиторской задолженности или продажи за наличные.

Основная цель кассовой книги — эффективное управление денежными средствами, упрощение определения остатков денежных средств в любой момент времени, что позволяет менеджерам и бухгалтерам компании эффективно планировать свои денежные средства, когда это необходимо.Также гораздо быстрее получить доступ к информации о наличных деньгах в кассовой книге, чем при отслеживании кассовых операций через бухгалтерскую книгу.

Все операции в кассовой книге имеют две стороны: дебетовую и кредитную. Все денежные поступления регистрируются слева как дебет, а все денежные выплаты записываются по дате справа как кредит. Разница между левой и правой частями показывает остаток денежных средств в кассе, который должен быть чистым дебетовым сальдо, если денежный поток положительный.

Кассовая книга построена по столбцам.Существует три распространенных версии кассовой книги: одинарная, двойная и тройная. Кассовая книга, состоящая из одной колонки, показывает только поступления и выплаты наличными. Кассовая книга с двумя столбцами показывает денежные поступления и платежи, а также подробную информацию о банковских операциях. Кассовая книга с тремя столбцами показывает все вышеперечисленное, а также информацию о скидках при покупке или продаже.

Типичная кассовая книга с одним столбцом будет иметь эти четыре заголовка столбца: «дата», «описание», «ссылка» (или «номер фолио») и «сумма».Эти заголовки присутствуют как для левой стороны, показывающей квитанции, так и для правой стороны, показывающей платежи. Столбец даты — это дата транзакции.

Поскольку кассовая книга постоянно обновляется, она будет вестись в хронологическом порядке по транзакциям. В столбце описания бухгалтер записывает краткое описание или повествование о транзакции. В справочном столбце или столбце фолио бухгалтерской книги бухгалтер вводит номер счета для соответствующего счета главной книги. Сумма транзакции записывается в последнем столбце.

Сумма транзакции записывается в последнем столбце.

Кассовая книга против. Денежный счет

Кассовая книга и кассовый счет несколько различаются. Кассовая книга — это отдельный регистр, в котором регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге. Кассовая книга служит как журналу, так и бухгалтерской книге, тогда как кассовый счет устроен как бухгалтерская книга. Подробная информация или описание источника или использования средств требуются в кассовой книге, но не в кассовом счете.

Существует множество причин, по которым бизнес может регистрировать транзакции, используя кассовую книгу вместо кассового счета.Легко получить доступ и определить ежедневные остатки денежных средств. Ошибки можно легко обнаружить с помощью проверки, а записи поддерживаются в актуальном состоянии, так как баланс проверяется ежедневно. Остатки на счетах наличности обычно сверяются в конце месяца после выпуска ежемесячной банковской выписки.

Примеры формата кассовой книги

| Кассовая книга с одной колонкой | |||||||

|---|---|---|---|---|---|---|---|

| Дата | Описание | Лист № | Полученная сумма | Дата | Описание | Лист № | Выплаченная сумма |

| Кассовая книга с двумя колонками | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Дата | Описание | Лист № | Полученная сумма | Скидка | Дата | Описание | Лист № | Выплаченная сумма | Скидка |

| Кассовая книга с тремя колонками | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Дата | Описание | Лист № | Полученная сумма | Скидка | Банк | Дата | Описание | Лист № | Выплаченная сумма | Скидка | Банк |

Часто задаваемые вопросы

Для чего нужна кассовая книга?

Кассовая книга является дочерней по отношению к главной книге, в которой все операции с денежными средствами, совершенные в течение отчетного периода, регистрируются в хронологическом порядке. Основная цель кассовой книги — эффективное управление денежными средствами, упрощение определения остатков денежных средств в любой момент времени, что позволяет менеджерам и бухгалтерам компании эффективно планировать свои денежные средства, когда это необходимо. Также гораздо быстрее получить доступ к информации о наличных деньгах в кассовой книге, чем при отслеживании кассовых операций через бухгалтерскую книгу.

Основная цель кассовой книги — эффективное управление денежными средствами, упрощение определения остатков денежных средств в любой момент времени, что позволяет менеджерам и бухгалтерам компании эффективно планировать свои денежные средства, когда это необходимо. Также гораздо быстрее получить доступ к информации о наличных деньгах в кассовой книге, чем при отслеживании кассовых операций через бухгалтерскую книгу.

Каковы два компонента кассовой книги?

Более крупные организации обычно делят кассовую книгу на две части: журнал денежных выплат, в котором регистрируются все денежные выплаты, и журнал денежных поступлений, в котором регистрируются все денежные средства, полученные в бизнес.Журнал выплаты денежных средств будет включать такие элементы, как платежи поставщикам для уменьшения кредиторской задолженности, а журнал денежных поступлений будет включать такие элементы, как платежи клиентов по непогашенной дебиторской задолженности или продажи за наличные.

В чем разница между кассовой книгой и кассовым счетом?

Кассовая книга и кассовый счет несколько различаются. Кассовая книга — это отдельный регистр, в котором регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге.Кассовая книга служит как журналу, так и бухгалтерской книге, тогда как кассовый счет устроен как бухгалтерская книга. Подробная информация или описание источника или использования средств требуются в кассовой книге, но не в кассовом счете.

Кассовая книга — это отдельный регистр, в котором регистрируются кассовые операции, тогда как кассовый счет — это счет в главной книге.Кассовая книга служит как журналу, так и бухгалтерской книге, тогда как кассовый счет устроен как бухгалтерская книга. Подробная информация или описание источника или использования средств требуются в кассовой книге, но не в кассовом счете.

AccountingTools.com. «Определение кассовой книги». По состоянию на 27 апреля 2021 г.

GoCardless.com. «Как использовать кассовую книгу в бухгалтерском учете».

По состоянию на 27 апреля 2021 г.

По состоянию на 27 апреля 2021 г.KeyDifferences.com. «Разница между кассовой книгой и кассовым счетом». По состоянию на 27 апреля 2021 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Что такое кассовая книга? Определение, особенности, преимущества, типы, формат, примеры

Определение : Кассовая книга — это та уникальная бухгалтерская книга, которая выполняет задачи как журнала, так и главной книги. Как и журнал, это первая книга, в которой фиксируются все операции с наличными в бизнесе. Он также действует как вспомогательная книга для разноски всех кассовых операций, аналогично счету наличности в главной книге.

Его можно разбить на два слова, т. Е.е., «наличные» и «книга». Наличные деньги — это реальный денежный инструмент, такой как валюта, то есть монеты или банкноты, используемые в качестве средства обмена для приобретения товаров и услуг. Книга относится к собранной информации, доступной в письменной или печатной форме.

Книга относится к собранной информации, доступной в письменной или печатной форме.

Таким образом, мы можем сказать, что кассовая книга — это запись всех бизнес-операций в форме банкнот или монет, имевших место в определенный период.

Кассовая книга исключает следующие виды операций:

- Платежи, полученные или произведенные через чеки : Все операции, связанные с банком, и обмен чеков для совершения или получения платежей.

- Все безналичные операции : Любая хозяйственная операция, осуществляемая в натуральной форме или по которой подлежит оплате.

- Полученная или предоставленная скидка : Любая скидка, полученная при совершении покупок, или скидка, разрешенная при реализации товаров или услуг.

Содержание: Кассовая книга

- Характеристики

- Преимущества

- Типы

- Формат

- Примеры

- Заключение

Характеристики

Знание основных характеристик общей кассовой книги поможет нам лучше понять ее:

Журнал, а также Главная книга : Кассовая книга используется для немедленной записи транзакций; таким образом, он служит журналу.

В то же время это также бухгалтерская книга, поскольку в ней проводятся чисто кассовые операции (аналогично денежному счету в главной книге).

Замена для кассового счета : Кассовая книга используется как альтернатива кассовому счету, сделанному в бухгалтерской книге. Поскольку максимальное количество операций в бизнесе связано с наличными деньгами, становится удобно подготовить для этого отдельную книгу.

Dual Entry : Подобно другим книгам счетов, кассовая книга также имеет дебетовую сторону, которая показывает все приросты наличности.Наряду с кредитной стороной, это фиксирует все уменьшение наличных средств.

Две идентичные стороны : В кассовой книге сумма дебетовой стороны всегда должна быть равна кредитной стороне.

Всегда имейте дебетовый остаток : Наличные деньги являются основным элементом кассовой книги, которая используется для покрытия повседневных деловых расходов.

По логике вещей, заплатить больше, чем есть в наличии, невозможно. Таким образом, у предприятия всегда останется дебетовый остаток денежных средств (или даже в некоторых случаях без остатка денежных средств).

Ввод по дате : Записи о кассовых поступлениях выполняются на дебетовой или левой стороне. При этом произведенные платежи наличными разносятся на правой стороне, то есть на стороне кредита.

Поддающийся проверке : Полученный таким образом дебетовый остаток денежных средств можно перепроверить, рассчитав фактическую наличность, оставшуюся у предприятия.

Преимущества кассовой книги

Кассовая книга значительно упростила ввод кассовых операций для целей бухгалтерского учета.

Ниже приведены различные другие преимущества ведения кассовой книги:

- Следы Ошибки : Баланс кассовой книги можно проверить, сопоставив его с фактическими наличными деньгами; таким образом, ошибки можно легко обнаружить.

- Daily Record : Денежные операции быстро регистрируются в кассовой книге ежедневно, что помогает вести регулярный учет денежных поступлений и платежей.

- Подтверждение поступлений и платежей : Денежные поступления и платежи, произведенные наличными в конкретную дату, можно легко определить с помощью кассовой книги.

- Идентифицирует дефолт : Любое невыполнение обязательств, кража, сбой в оплате или уклонение от денежных средств можно легко идентифицировать, сверяя баланс кассовой книги с фактическим остатком денежных средств.

- Определяет наличные деньги : дает четкое представление об остатке или наличных денежных средствах, оставшихся у организации.

- Экономия времени, затрат и рабочей силы : Запись кассовых операций сначала в журнал, а затем их проводка на кассовом счете главной книги — сложная задача.

Кассовая книга инициирует создание единой бухгалтерской книги и, таким образом, экономит много времени, усилий и затрат, понесенных при подготовке этих двух отдельных книг.

Виды кассовой книги

Кассовая книга может быть разной в зависимости от ее сложности, а также потребностей и требований бизнеса. Ниже приведены две основные категории, на которые можно разделить кассовую книгу:

Общая кассовая книга

Кассовая книга, которая служит журналом для первой записи кассовых операций, а также заменяет кассовый счет в бухгалтерской книге, называется общей кассовой книгой.

Далее он подразделяется на три разные категории:

- Кассовая книга с одной колонкой : Кассовая книга с одной колонкой или простая кассовая книга — это тот тип кассовой книги, который используется для записи только кассовых операций.

- Кассовая книга с двумя столбцами : Кассовая книга с двумя столбцами регистрирует два типа операций в двух отдельных столбцах. Здесь один обязательно является денежным столбцом, а другой может быть либо столбцом скидок, либо столбцом банка.

- Кассовая книга с тремя столбцами : Кассовая книга этого типа регистрирует операции, относящиеся к трем различным типам счетов, i.е., наличными, банком и со скидкой. Таким образом, он заменяет создание денежного счета, банковского счета, полученной скидки и разрешенной скидки в бухгалтерской книге.

Мелкая кассовая книга

Мелкие операции с наличностью, совершаемые значительное количество раз в день, если они регистрируются в общей кассовой книге, могут сделать их громоздкими и сложными в обращении.

Следовательно, такие многочисленные бизнес-операции, включающие минимальное количество транзакций, могут быть записаны в отдельную книгу, называемую мелкой кассовой книгой, а лицо, ответственное за ее ведение, называется мелкой кассой.

Формат кассовой книги

Теперь, когда мы знаем о различных типах кассовой книги, мы должны рассмотреть различные форматы каждого из этих типов ниже:

Кассовая книга с одной колонкой или формат простой кассовой книги

Простая кассовая книга в столбцах регистрирует только кассовые операции и заменяет кассовые проводки и кассовый счет.

Ниже приведен формат кассовой книги с одной колонкой:

Формат двухколоночной кассовой книги

Кассовая книга с двумя столбцами может быть двух типов: в одной есть столбцы для наличных и скидок, а в другом — столбцы для денежных средств и банка.Однако широко используется двухколоночная кассовая книга (с колонкой скидок).

Ниже приведен формат двухколоночной кассовой книги (с колонкой скидок):

Формат трехколоночной кассовой книги

Кассовая книга с тремя столбцами — это компактная форма кассовой книги, в которую включены все три столбца, то есть кассовая, банковская и дисконтная. Здесь учитываются все кассовые и банковские операции вместе со скидкой на продажу или покупку товаров.

Формат трехколоночной кассовой книги приведен ниже:

Формат мелкой кассовой книги

Мелкокассовая книга учитывает мелкие кассовые операции на отдельных счетах.

Чтобы получить четкое представление о том, как это выглядит, пройдите следующий формат:

Под элементами кассовой книги можно понимать следующее:

Дата : в этом столбце записывается дата каждой транзакции. Вверху столбца записан год. Это сделано для того, чтобы избежать повторяющегося ввода (ниже года можно указать месяц, чтобы еще больше упростить работу). День конкретной транзакции пишется перед соответствующей транзакцией.

Подробные сведения : В столбце сведений кассовой книги упоминается второй счет, участвующий в операции, за исключением наличных денег.Ему предшествует «К», когда конкретный счет дебетуется, и «Кому», если он зачисляется.

В. (Номер ваучера) : при получении любого платежа наличными от дебитора или клиента компания выдает кассовый чек, авизо или квитанцию. Этот номер ваучера записывается перед конкретной транзакцией под номером V. Столбец.

Аналогичным образом, при оплате наличными любых расходов или покупок компания получает денежное авизо, известное как платежный ваучер, который регистрируется в соответствии с V.Нет. Столбец перед соответствующей транзакцией.

L.F. (номер регистрационного листа) : Второй счет или счет, противоположный денежному счету в конкретной транзакции, имеет отдельный счет главной книги.

Таким образом, номер страницы бухгалтерской книги, где данная транзакция записана в соответствующей второй учетной записи, записывается под L.F. перед этой транзакцией.

Сумма : В простой кассовой книге есть два столбца сумм. Один на дебетовой стороне для записи всех поступлений наличных денег, а другой на кредитной стороне для записи всех денежных выплат.

Денежные средства : Столбцы «Денежные средства» заменяют столбцы сумм в двух- и трехстолбцовых кассах. В этом случае столбец наличных денег слева используется для ввода всех денежных поступлений. В то время как в столбце «Денежные средства кредитной стороны» записываются все денежные выплаты.

Банк : Платежи, произведенные или полученные посредством чеков, или любая другая банковская операция регистрируется либо в кассовой книге с двумя столбцами (с столбцом банка), либо в кассовой книге с тремя столбцами. Это замена банковского счета, внесенного в бухгалтерскую книгу.

Скидка : Скидка, полученная при оплате покупок, и скидка, предоставляемая клиентам при получении суммы продаж, записываются в соответствующий столбец скидки (т. Е. Скидка, полученная в столбце скидки дебетовой стороны, и скидка, разрешенная в отношении скидки кредитной стороны столбец), в двухколоночной кассовой книге или в трехколоночной кассовой книге.

Примеры

Практическое применение четырех основных типов кассовых книг, описанных выше, в формате кассовой книги, можно лучше объяснить с помощью следующих иллюстраций:

Иллюстрация 1 :

Ниже приведены сделки ABC Ltd.за Июль 2018:

| Дата | Транзакция | Сумма |

|---|---|---|

| 01 июля 2018 г. | Остаток денежных средств в кассе | 30000 |

| 3 июля 2018 г. | Заработная плата D | 5000 |

| 09.07.2018 | Снято с банка | 8000 |

| 10 июля 2018 г. | Продажа за наличный расчет | 7000 |

| 15 июля 2018 г. | Товары приобретены за наличный расчет | 15000 |

| 17 июля 2018 г. | Платная перевозка внутрь | 1000 |

| 19.07.2018 | Выплачено за ремонт техники | 3000 |

| 22 июля 2018 г. | Взыскание долга с H | 2000 |

| 31 июля 2018 г. | С уплаченной арендной платой | 10000 |

Введите указанные выше операции в простую кассовую книгу или в одну колонку.

Решение :

Рисунок 2 :

Ниже приведены сделки XYZ Ltd. за август 2018 г .:

| Дата | Транзакция | Сумма |

|---|---|---|

| 01 августа 2018 г. | Наличные | 45000 |

| 04 августа 2018 г. | Выплаченные проценты по кредиту | 6000 |

| 7 августа 2018 г. | Выплачено до A | 13500 |

| 07 августа 2018 г. | Получена скидка от A | 1500 |

| 09 августа 2018 г. | Оплаченный счет за телефон | 3000 |

| 13 августа 2018 г. | Взыскание безнадежных долгов с B | 5500 |

| 16 августа 2018 г. | Приобретены товары в кредит от К | 10000 |

| 18 августа 2018 г. | Выплачено в полном объеме на счет C | 9500 |

| 22.08.2018 | Поступило от Д | 11000 |

| 22 августа 2018 г. | Допускается скидка на D | 1000 |

| 27 августа 2018 г. | Продажа за наличный расчет | 8500 |

| 31 августа 2018 г. | Выплачена зарплата в E | 6000 |

Введите указанные выше операции в кассовую книгу с двумя столбцами.

Решение :

Рисунок 3 :

Ниже приведены сделки PQR Ltd. за сентябрь 2018 г .:

| Дата | Транзакция | Сумма |

|---|---|---|

| 01 сентября 2018 г. | Наличные | 38000 |

| 01 сентября 2018 г. | Остаток в банке | 79000 |

| 01 сентября 2018 г. | Проценты, полученные от банка | 1500 |

| сен.03, 2018 | Выплачено M | 7500 |

| 3 сентября 2018 г. | Получена скидка от M | 500 |

| 12.09.2018 | Снято в банке для личного пользования | 5000 |

| 16.09.2018 | Товары, проданные в кредит по номеру | 25000 |

| 19 сентября 2018 г. | Оплаченные командировочные расходы | 900 |

| 21 сентября 2018 г. | Чек получен от N в полном объеме | 23500 |

| сен.21 августа 2018 г. | Продажа за наличный расчет в банке | 9000 |

| 25.09.2018 | Выплачена зарплата | 12000 |

| 30 сентября 2018 г. | Удержание банковских комиссий | 500 |

| 30 сентября 2018 г. | Оплаченная аренда по чеку | 15000 |

Введите указанные выше операции в кассовую книгу с тремя столбцами.

Решение :

Иллюстрация 4 :

Ниже приведены сделки LMN Ltd.за Октябрь 2018:

| Дата | Транзакция | Сумма |

|---|---|---|

| 01 октября 2018 г. | Остаток мелких денежных средств | 600 |

| 01 октября 2018 г. | Возмещение главным кассиром | 2000 |

| 09 октября 2018 г. | Оплаченный проезд для менеджера по маркетингу | 750 |

| 11 октября 2018 г. | Приобретенный регистр посещаемости | 100 |

| 13 октября 2018 г. | Продан лом | 350 |

| 16 октября 2018 г. | Заплачено за прохладительные напитки | 250 |

| 19 октября 2018 г. | Оплаченные почтовые расходы за отправку предложений | 150 |

| 21 октября 2018 г. | Оплаченные расходы на транспортировку сырья | 125 |

| 23 октября 2018 г. | Временно оплачивается | 100 |

| 26 октября 2018 г. | Пожертвование в пользу детского фонда | 200 |

| 26 октября 2018 г. | Оплаченные расходы на топливо для служебного фургона | 225 |

| 28.10.2018 | Купил ручки для офисной работы | 50 |

| 31 октября 2018 г. | Выплачено сантехнику за ремонт кранов | 150 |

Внесите указанные выше операции в кассовую книгу.

Решение :

Заключение

Каждая коммерческая организация, будь то маленькая или крупная компания, должна вести и готовить записи своих ежедневных операций.

Кроме того, особого внимания и контроля требует наличность, являющаяся важнейшим элементом бизнеса.

Таким образом, подготовка кассовой книги служит нескольким бизнес-целям, таким как отчетность, бухгалтерский учет, налогообложение, движение денежных средств и т. Д.

Что такое кассовая книга и бухгалтерская книга? | Малый бизнес

Автор: Эшли Адамс-Мотт Обновлено 9 марта 2019 г.

Кассовая книга и бухгалтерская книга имеют то, что можно считать запутанным, поскольку кассовая книга фактически служит бухгалтерской книгой.В компаниях, которые обрабатывают большие суммы денежных операций по дебету и кредиту, кассовая книга заменяет отдельный денежный счет в основной бухгалтерской книге компании. Компании с меньшим количеством денежных выплат и квитанций могут не требовать кассовую книгу и использовать только кассовый счет.

Главная книга компании

Главная книга компании имеет другую организационную структуру, чем кассовая книга. В бухгалтерской книге финансы компании разделяются на различные счета, такие как выручка, расходы, активы, обязательства и собственный капитал.Отдельные транзакции, такие как платежи или квитанции, вводятся в соответствующий счет при обновлении бухгалтерской книги. Иногда транзакции перемещаются с одного счета главной книги на другой.

Например, бухгалтер или бухгалтер классифицирует платежи, полученные до доставки товаров или услуг, как счет пассивов с пометкой «Незаработанная прибыль». Когда фактический продукт будет доставлен, запись будет перемещена в «Активы».

Как бизнес-кассовая книга учитывает платежи

Компания использует кассовую книгу для отслеживания различных денежных поступлений и платежей, которые проходят через компанию.В отличие от того, как большинство людей балансирует личные кассовые книги или книги текущих счетов, в деловой кассовой книге платежи рассматриваются как кредиты, а расходы — как дебеты. Бухгалтер записывает операции с кассовой книгой в хронологическом порядке по мере их возникновения в столбцах дебета или кредита.

Использование кассовой книги

Первая запись в кассовой книге — это начальное сальдо на начало отчетного периода. Каждая запись в книге должна содержать дату, памятку или «Особые сведения» о расходах или квитанциях, а также общую сумму транзакции.Кассовая книга также содержит небольшое поле для указания страницы книги, соответствующей записи. Это поле должно быть помечено как «L.F.» за «Ledger Folio» в специальной кассовой книге.

Запись операций с кассовой книгой в книгу

Ответственное предприятие должно постоянно балансировать кассовую книгу с ежемесячными банковскими выписками, полученными от своего финансового учреждения, и учитывать любые расхождения в денежных средствах. Операции из кассовой книги также должны быть перенесены на соответствующие счета или в заголовки в главной книге.Например, перечислите денежные платежи, полученные за услуги, в разделе главной книги «Активы».

Укажите денежные расходы на товары для бизнеса и другие материалы как расходы. Номер страницы бухгалтерской книги, указанный в кассовой книге, помогает ускорить этот процесс.

Типы кассовой книги — Финансовая площадка

Кассовая книга очень важна в бухгалтерском учете любого бизнеса. Деловые операции измеряются в денежном выражении, поэтому, естественно, очень важна бухгалтерская книга, которая отвечает за ежедневное движение денег в книгах.Существует четыре типа кассовой книги: одиночная колонка, двухколоночная кассовая книга, трехколоночная кассовая книга и мелкая кассовая книга. Типы кассовой книги различаются по характеру, размеру и сложности операций, которые они обрабатывают.

Что такое кассовая книга?

Кассовая книга — это финансовый журнал, который содержит все денежные поступления и выплаты, включая банковские депозиты и снятие средств. Записи в кассовой книге затем разносятся в главную книгу. Как вы могли заметить, кассовая книга включает в себя банковские депозиты и снятие средств.Она называется кассовой книгой, потому что она касается операций, которые происходят на кассовой основе, а не на основе метода начисления. Операции на основе начисления дебетуют или кредитуют (в зависимости от того, что подходит) соответствующий счет для записи должника или кредитора. При кассовом методе учета в кассовой книге производится соответствующее дебетование или кредитование. Имея это в виду, мы можем взглянуть на сходства и различия в четырех типах кассовой книги, которые мы определили.

Кассовая книга простая

В простой кассовой книге или кассовой книге с одним столбцом регистрируются только кассовые операции.По сути, это кассовый счет, зарегистрированный в его книге учета. Такая запись имеет то преимущество, что позволяет периодически рассчитывать баланс, возможно, ежедневно. Этот тип кассовой книги также позволяет легко отслеживать ошибки, если они были сделаны или замечены. В книге ведется хронологический учет всех операций, влияющих на кассовый счет. Поскольку он имеет только один столбец, он не может записывать банковские транзакции, как это могут делать другие, которые мы рассмотрим позже.

Этот тип кассовой книги будет содержать следующие столбцы для записи транзакций;

Дата: Дата выполнения транзакции.Это будет идти в хронологическом порядке по мере выполнения транзакции.

Описание: В этом столбце записывается соответствующее имя учетной записи для транзакции. Предположим, мы купили товарно-материальные запасы и оплатили наличными, запись в этом столбце для этой транзакции будет выглядеть как «Запасы или приобретенные товары».

Номер ваучера: номер ваучера или счета-фактуры — это номер на исходной квитанции или счете-фактуре. Это сделано для того, чтобы у этого типа кассовой книги была возможность отслеживания. Это информация в процессах исправления ошибок и аудиторских процедурах.

Ссылка на разноску: этот столбец используется для записи номера страницы каждого счета главной книги, указанного в столбце описания кассовой книги. Это помогает упростить двойную проверку записей.

Сумма: столбец суммы в кассовой книге с одним столбцом используется для записи денежной стоимости каждой операции с наличными деньгами.

Кассовая книга с двумя столбцами

Второй тип кассовой книги — это кассовая книга с двумя столбцами, которая похожа на кассовую книгу с одним столбцом в макете, но где в кассовой книге с одним столбцом есть один столбец для суммы (только для наличных), а в кассовой книге с двумя столбцами есть вторая. столбец для банковских операций.Таким образом, кассовая книга с двумя столбцами действует как кассовый и банковский счет, объединяя транзакции в одном месте. Если бы предприятия работали только на кассовой основе, кассетная книга с одной колонкой была бы идеальным типом кассовой книги. Однако с течением времени авансы в платежных системах, включая чеки и банковские переводы, привели к необходимости создания кассовой книги с двумя столбцами. Во всем остальном формат идентичен формату кассовой книги с одним столбцом.

Кассовая книга с двумя столбцами знакомит нас с концепцией контраргументов.Это записи, которые включают наличные деньги и банковский счет как два счета, участвующие в транзакции. Таким образом, эти операции полностью отражаются в кассовой книге. В справочных столбцах они обозначены буквой «C». Примером может служить случай, когда компания снимает наличные со своего банковского счета для использования в бизнесе.

Кассовая книга с тремя столбцами

Третий тип кассовой книги — это трехколоночная кассовая книга. Этот тип кассовой книги также называется кассовой книгой с тремя столбцами.Это шаг вперед от кассовой книги с двумя столбцами, поскольку он добавляет по третьему столбцу с каждой стороны. В этом столбце указаны разрешенные и полученные скидки. Тип кассовой книги с тремя столбцами полезен для предприятий, которые ведут крупный бизнес, в котором получаются или разрешаются скидки при оплате наличными. Это позволяет бухгалтеру регистрировать величину полученных и разрешенных скидок.

Суммы разрешенной скидки и полученной скидки поступают на два отдельных счета из этого типа кассовой книги.Допустимая скидка записывается на дебетовой стороне, поскольку она представляет собой суммы, дисконтированные, когда клиенты платят деньги бизнесу. На соответствующем счете для этой записи разрешена скидка, которая представляет собой расходы для бизнеса. Колонка скидки на стороне кредита — это полученная скидка, скидка, предлагаемая нам, когда мы производим платежи клиентам. Это соответствует счету полученной скидки в бухгалтерской книге и является отдельной строкой в расчете дохода, поскольку представляет доход для бизнеса в виде сбережений.

Мелкая кассовая книга

Четвертый вид кассовой книги — это мелкая кассовая книга. При небольших расходах в бизнесе принято вести мелкую кассовую книгу. В кассовой книге этого типа регистрируются эти незначительные бизнес-операции. Денежные расходы финансируются за счет снятия наличных в банке, что может быть представлено контрзаписью в двух- или трехколоночном типе кассовой книги. Мелкая кассовая книга также пригодится там, где предприятия ожидают небольших поступлений наличных денег.По формату он аналогичен единому типу кассовой книги, в которой квитанции регистрируются на дебетовой стороне, а платежи — на кредитной стороне, с одной колонкой на каждой стороне. Кассовая книга ведется и балансируется регулярно, возможно, ежедневно назначенным мелким кассиром. Существует два типа системы управления мелкой кассовой книгой; обычная система и система авансовых платежей.

Обычная система

Это простая система. Для этого типа книги мелкой кассы определенная сумма относится к мелкой кассе.После того, как сумма мелкой наличности исчерпана, книга мелкой кассы перепроверяется, и денежные средства переводятся в мелкую кассу.

Импрест-система

В типе книги по авансовым платежам мелкая касса выполняется отнесение на мелкую денежную наличность, известную как плавающая. Все записи сохраняются, и в конце периода, такого как день, неделя или две недели, проверяется кассовая книга. Разница между установленной суммой в плавающем обращении и текущим балансом книги мелкой кассы возмещается в книгу мелкой кассы для восстановления плавающего положения.Этот дефицит эквивалентен сумме денежных средств, которые были израсходованы через кассу мелкой кассы в течение установленного периода. Этот тип кассовой книги позволяет улучшить отслеживание мелких денежных сумм и анализ адекватности распределения мелких денежных средств.

Различные типы кассовой книги имеют свои преимущества и недостатки, и какой тип кассовой книги следует использовать, зависит от их характеристик и частоты транзакций.

Кассовая книга с одной колонкой — Определение, формат и примеры

Что такое кассовая книга с одной колонкой?

Кассовая книга с одной колонкой почти во всех отношениях напоминает Т-образный счет.Страницы этой книги разделены по вертикали на две равные части. Квитанции вводятся слева (дебет), а платежи — справа (кредит). В ней есть только одна денежная колонка на дебетовой и кредитной стороне для записи кассовых операций, поэтому она называется простой или одноколоночной кассовой книгой.

Пояснение

Регистрирует только кассовые поступления и платежи. Эта форма кассовой книги имеет только по одному столбцу суммы на каждой из дебетовой и кредитной стороны кассовой книги. Все кассовые поступления вводятся на дебетовой стороне, а наличные платежи — на кредитной стороне.Кассовая книга с одной колонкой — это не что иное, как кассовый счет. Денежный счет не может отображать кредитовый баланс, потому что вы не можете оплатить то, чего у вас нет. Это означает, что на денежном счете всегда отображается дебетовый или нулевой баланс.

Формат одноколоночной кассовой книги

Стандартный формат одной колонки кассовой книги показан ниже:

Функции разных столбцов одной столбца кассовой книги

Формат, указанный выше, имеет по пять столбцов с обеих сторон.Назначение / функция каждого столбца кратко описаны ниже:

(1). Столбец даты: Год, месяц и день поступления и выплаты наличных денег записываются в столбце даты на дебетовой и кредитной стороне кассовой книги. Нет необходимости повторять год и месяц для дополнительных записей, пока не начнется новый месяц или не потребуется новая страница.

(2). Столбец описания: Столбец описания начинается со слов «баланс сброшен» или просто «баланс». Он обозначает остаток денежных средств на начало текущего периода.После записи начального сальдо в столбце описания регистрируются кассовые операции текущего периода.

Когда наличные деньги поступают на счет, название этого счета пишется на стороне дебета, а когда наличные деньги выплачиваются на счет, имя этого счета записывается на стороне кредита в столбце описания кассовой книги.

(3). Номер ваучера: Forever запись в кассовой книге должен быть соответствующий ваучер. При получении денег плательщику выдается оригинал квитанции, а его копия остается у получателя.Этот чек называется дебетовым, поскольку он поддерживает записи на дебетовой стороне кассовой книги. При совершении платежа от получателя выдается оригинал квитанции, который называется кредитным чеком, поскольку он поддерживает записи на кредитной стороне кассовой книги. Серийный номер дебетового ваучера записывается на дебетовой стороне, а серийный номер кредитного ваучера записывается на кредитной стороне в столбце номер ваучера (V. No.) в кассовой книге.

(4). Ссылка на разноску: Когда проводки из кассовой книги проводятся по счетам главной книги, в этот столбец записывается соответствующий номер счета.

(5). Столбец «Сумма»: Столбец «Сумма» используется для ввода суммы, полученной или уплаченной в результате денежной операции.

Сальдирование кассовой книги

В конце дня или в конце рассматриваемого периода столбцы суммы с обеих сторон суммируются. Сумма денежного столбца на дебетовой стороне всегда будет больше, чем сумма на кредитной стороне, потому что мы не можем заплатить наличными больше, чем мы получили. Разница представляет собой фактическую наличность в кассе, которая должна соответствовать сумме наличных денег в кассе.Разница записывается в кредите как «перенесенный остаток» или просто «остаток», чтобы две стороны одной колонки кассовой книги были равны.

Проводка кассовой книги с одним столбцом в книгу

При разноске кассовой книги с одним столбцом на соответствующие счета в главной книге следует учитывать следующие моменты:

- Начальное и конечное сальдо кассовой книги не проводится.

- Позиции, появляющиеся на дебетовой стороне кассовой книги, разносятся по кредитным сторонам счетов в главной книге, а соответствующие номера счетов вводятся в справочный столбец проводки кассовой книги.

- Позиции, отображаемые на стороне кредита кассовой книги, проводятся на стороне дебета счетов в главной книге, а соответствующие номера счетов вводятся в столбец ссылки проводки кассовой книги.

Пример

Запишите следующие операции в кассовую книгу с одним столбцом и проведите в бухгалтерскую книгу:

Год: 2016

Сентябрь 01: Наличные деньги (остаток б / д) $ 2 327.

02 сентября: Заработная плата за август 1500 долларов.

05 сентября: Денежные средства, полученные от S & Co. 1360 долларов.

06 сентября: Купленные товары за наличные 700 долларов.

07 сентября: Продажа за наличные в течение первой недели 2 350 долларов.

10 сентября: Оплачено наличными за офисную мебель 1540 долларов.

12 сентября: Куплены канцелярские товары за 85 долларов.

15 сентября: Продажа за вторую неделю 4500 долларов США.

17 сентября: Денежные средства выплачены A & Co. 890 долларов.

20 сентября: Купленные товары за наличные 1230 долларов.

21 сентября: Продажа за наличные за третью неделю 1200 долларов.

24 сентября: Денежные средства, полученные от S & Co. 1 200 долларов США.

28 сентября: Плата за аренду офиса 800 долларов.

30 сентября: Продажи за наличные за последнюю неделю 3,600 $

Решение

Главная книга

Книга дебиторской задолженности

Книга счетов к оплате

Расчетно-кассовая книга:

Выверка банковских счетов — бухгалтерский учет в фокусе

Для многих студентов выверка банковских счетов является сложной темой, потому что большинство людей больше их не делают.Двадцать лет назад, до появления дебетовых карт и онлайн-банкинга, был только один способ отслеживать, сколько денег у вас было в банке: вести чековую книжку и сверять ее.

Очевидно, что онлайн-банкинг не помог нам лучше управлять своими банковскими счетами. В 2012 году потребители в США заплатили 32 миллиарда долларов за овердрафт. Это примерно 135 долларов на взрослого в США! Может быть, нам стоит подумать о том, чтобы вернуться к записи всех наших транзакций и уравновешиванию наших чековых книжек!

Что такое банковская выверка?

Выверка банковских счетов — это ежемесячный процесс, с помощью которого мы сопоставляем действия в выписке из банка, чтобы гарантировать, что все было зарегистрировано в бухгалтерских книгах компании или отдельных лиц.Поскольку все мы проводим больше автоматических и электронных транзакций, это критически важный шаг для обеспечения правильного баланса денежных средств.

Выверка банка состоит из двух частей: бухгалтерской (компании) и банковской. Когда сверка будет завершена, оба баланса должны совпадать.

Что мы ищем?

Существует ряд элементов, которые могут привести к расхождению между вашей книгой и банковским балансом. Вот список наиболее распространенных элементов, с которыми вы столкнетесь при выполнении банковской выверки:

- Транзитные депозиты — Транзитный депозит — это депозит, который был отправлен в банк, но не был зарегистрирован банк.Владелец счета внес депозит в свои записи, а банк — нет. Это происходит из-за того, что депозит был отправлен после закрытия банка в течение дня или из-за задержки электронных депозитов. Мы часто наблюдаем это с депозитами по кредитной карте, потому что обычно существует задержка в 1-3 дня во времени обработки карты и времени зачисления средств на счет продавца. Депозиты в пути должны быть добавлены к банковской стороне выверки, потому что они были добавлены к бухгалтерской стороне, когда депозиты были зарегистрированы компанией.

- Неоплаченные чеки — это чеки, которые были выписаны компанией, но еще не прошли клиринг в банке. Когда выписан чек, на его погашение уходит несколько дней. У большинства предприятий в конце месяца есть несколько непогашенных чеков. Непогашенные чеки следует вычесть из банковской части выверки, поскольку они были вычтены из баланса книги при выписке чеков.

- Плата за банковские услуги — Это суммы, которые банк снимает со счета в качестве платы за открытие счета.Плата за банковские услуги включает регулярные ежемесячные комиссии, комиссию за овердрафт, комиссию за возвращенный чек и комиссию за обработку кредитной карты. Обычно компания не регистрирует эти комиссии до получения выписки из банковского счета. Плата за банковские услуги вычитается из балансового остатка, поскольку они представляют собой уменьшение остатка на счете и еще не были зарегистрированы.

- Заработанные проценты — Некоторые банки выплачивают проценты по счету. Владелец счета не знает, сколько будет процентов, пока не будет получена выписка из банка.Заработанные проценты зачисляются на счет банком, в результате чего баланс увеличивается. Заработанные проценты добавляются к балансу книги, чтобы отразить увеличение остатка от депозита процентов.

- Возвращенные чеки — Возвращенный чек — это товар, который первоначально был зачислен на счет компании (обычно это чек клиента), а затем возвращен. Когда это происходит, банк снимает средства со счета компании и отправляет компании уведомление. Возвращенные чеки должны быть вычтены из баланса книги, так как банк снял сумму с баланса при отклонении чека.

- Ошибки записи — Ошибка записи возникает, когда компания неправильно записывает транзакцию или когда банк очищает позицию на неправильную сумму. Это иногда происходит, когда выписываются чеки и в систему вводится неправильная сумма. Иногда банк очищает транзакцию на неправильную сумму. Допустим, компания выписала чек на 452 доллара.00, но банк оплатил чек на 450 долларов. Теперь в книгах есть ошибка на 2 доллара. Поскольку банк очистил транзакцию, вы должны привести книги в соответствие. Ошибки записи должны быть добавлены или вычтены из баланса книги. Если товар был оплачен банком на сумму, меньшую, чем сумма в бухгалтерских книгах, добавьте сумму ошибки. Если элемент был очищен банком на сумму, превышающую сумму в бухгалтерских книгах, вычтите сумму ошибки.

- Другие незарегистрированные элементы — При таком количестве транзакций, которые происходят в цифровом или автоматическом режиме, легко забыть записать транзакции, особенно если они происходят нечасто.Ищите оставшиеся элементы, которые были очищены банком, но не были зарегистрированы в бухгалтерских книгах. Другими незарегистрированными статьями могут быть либо депозиты, либо снятие средств. Все другие неучтенные позиции следует записывать в бухгалтерской книге выверки. Чтобы определить, следует ли вам добавить или вычесть элемент, имитируйте то, что сделал банк. Если банк добавил его к балансу счета, сделайте то же самое с балансовым остатком.

Как начать

Чтобы выполнить банковскую выверку, вам понадобится копия банковской выписки и копии всех непогашенных позиций на текущем счете до даты окончания выписки из банка.Для некоторых предприятий, в том числе для меня, выписка по счету не закрывается в конце месяца. Иногда дата окончания выписки зависит от даты открытия счета.

Когда у вас есть эти два предмета, с помощью карандаша или маркера отметьте все предметы, которые появляются как в банковской выписке, так и в чековой книге. Если элемент отображается на обоих, это означает, что элемент был правильно записан и очищен. После просмотра всех элементов все, что остается немаркированным, является элементом, который необходимо будет обработать при согласовании.

Создайте две колонки на листе бумаги или используйте электронную таблицу для выполнения расчетов за вас. Мои банковские выверки выглядят как большой Т-счет.

Начните с записи конечного баланса книги и банка в соответствующем столбце.

Мне нравится сначала делать банковскую сторону, потому что это обычно проще, чем книжная. Вы имеете дело только с непогашенными чеками и депозитами, находящимися в пути на стороне банка. Перечислите депозиты в пути и неоплаченные чеки.Добавьте депозиты в пути к начальному балансу и вычтите непогашенные чеки.

Банковская сторона относительно проста. Вот почему мне нравится сначала делать эту сторону. Скорее всего, он будет правильным, если у вас есть ошибка при сверке. У большинства студентов, у которых есть ошибки, они есть на книжной стороне. Уверенность в отношении банка помогает устранять ошибки в бухгалтерском учете.

Что касается книги, то большинство предметов довольно просты. Вычтите комиссию за банковские услуги и добавьте процентный доход.Вычтите возвращенные чеки. Добавьте незарегистрированные депозиты и вычтите незарегистрированные снятия. Последний пункт, запись ошибок, требует немного больше размышлений.

Предположим, вы выписали чек на 715 долларов, но банк выписал чек на 751 доллар. Чек использовался для оплаты коммунальных услуг и был записан на счет коммунальных услуг на сумму 715 долларов. Если чек вылил 751 доллар, что случилось с вашими коммунальными расходами? Увеличилось или уменьшилось? Он увеличился, потому что больше платили за коммунальные услуги. Если расходы увеличились, денежные средства должны были уменьшиться.Следовательно, денежные средства должны быть уменьшены или уменьшены на 36 долларов. Это будет вычтено из бухгалтерской части сверки.

Размышление о том, что происходит с вашими расходами, может помочь вам решить проблему.

После того, как вы проработали все оставшиеся позиции на стороне книги, вычислите выверенный баланс для книг.

Когда вы закончите, согласованные балансы должны быть согласованы.

Если нет, возьмите разницу между двумя остатками.Эта сумма запоминается? Проверьте, не пропал ли предмет на эту сумму, который вы, возможно, забыли записать. Возможно, вы забыли несколько вещей. Поместите их в сверку и посмотрите, сбалансированы ли вы сейчас.

Если у вас нет товара на эту сумму, возьмите разницу и разделите ее на 2. Найдите эту сумму. Если эта сумма появляется в вашей сверке, вы добавили (или вычли) сумму, тогда как вы должны были вычесть (или добавить) сумму. Поменяйте знак и снова проверьте свой баланс.