Как выглядит промежуточный ликвидационный баланс образец: Промежуточный ликвидационный баланс, образец заполнения 2022, скачать форму бланка

Отчетность при ликвидации ООО — Контур.Экстерн — СКБ Контур

Учредители компании могут закрыть ее в любой момент. Но прежде чем ИФНС внесет запись о ликвидации организации, необходимо сдать комплект отчетности. Какие отчеты и куда сдавать, кто их подписывает — расскажем в статье.

Содержание

- Что сдавать при ликвидации ООО

- Бухгалтерская отчетность при ликвидации ООО

- Налоговая отчетность при ликвидации ООО

- Отчетность в фонды при ликвидации ООО

- Статистическая отчетность при ликвидации ООО

Процесс ликвидации может занять от трех месяцев до года. Пока идут необходимые процедуры, компания обязана отчитываться в стандартном режиме. То есть ООО должно сдавать отчетность в ИФНС, ПФР, ФСС и другие контролирующие органы в зависимости от вида деятельности и нюансов работы. Порядок сдачи отчетности регламентирован НК РФ, ГК РФ и отдельными федеральными законами.

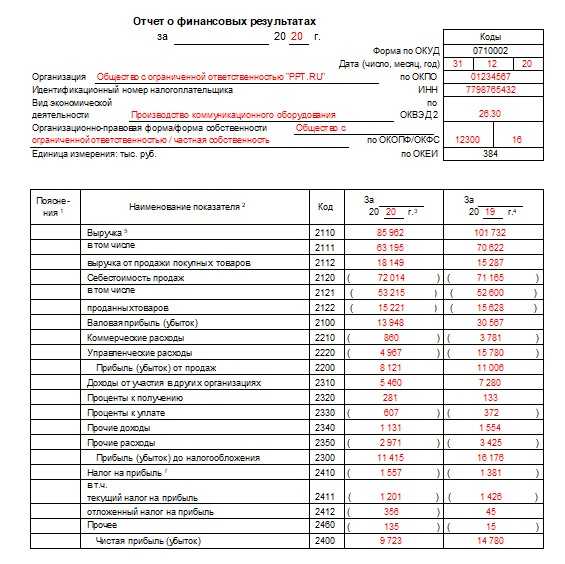

В состав бухгалтерской отчетности компаний входят:

- баланс,

- отчет о финансовых результатах

- и приложения к балансу.

Как известно, такой комплект подается в налоговую службу раз в год.

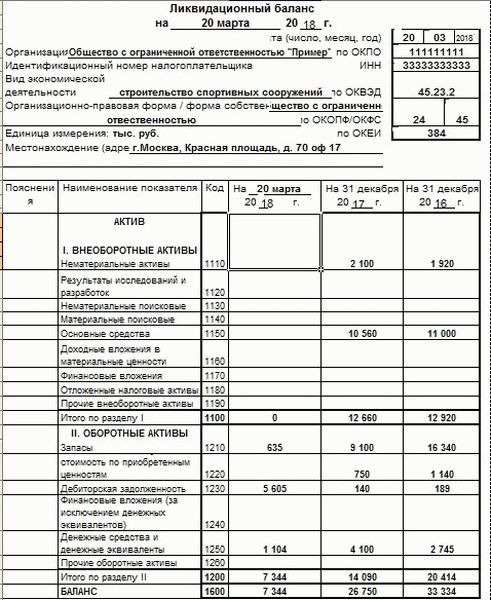

Приняв решение закрыть фирму, бухгалтеру придется составить два ликвидационных баланса. Один из них называется промежуточный, второй — окончательный.

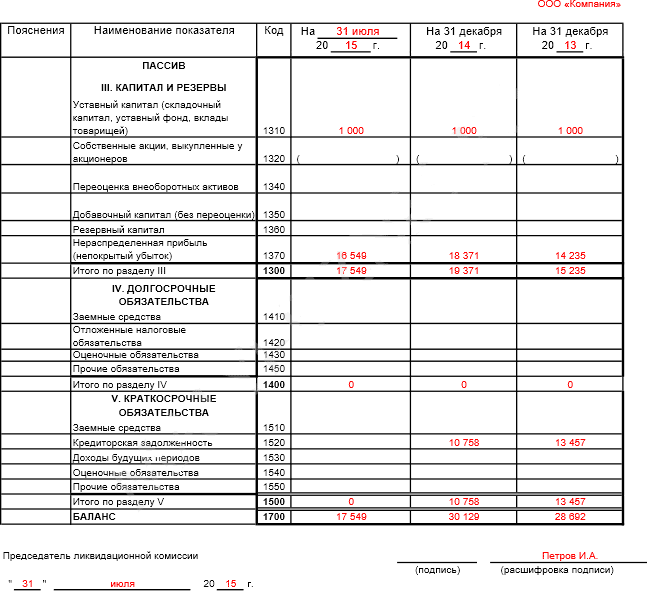

Создание промежуточного ликвидационного баланса продиктовано нормами ст. 63 ГК РФ. Оформляется такой баланс на стандартном бланке. То есть визуально он выглядит, как обычный годовой баланс. Составляется промежуточный баланс участниками ликвидационной комиссии после того, как истечет срок для взыскания кредиторской задолженности. Кредиторы могут предъявить претензии с момента размещения сообщения о ликвидации в журнале «Вестник». Срок, в течение которого кредиторы могут заявить о своих правах, определяет ликвидационная комиссия. Минимальный срок для обращения — два месяца.

Исходя из этого, промежуточный баланс нужно отдать в налоговую инспекцию не ранее, чем через два месяца после отметки в «Вестнике». Обратите внимание, что законодательство не предусматривает обязанность сдавать промежуточный баланс в ФНС.

В промежуточном балансе отражают:

- данные об имуществе ликвидируемого ООО,

- список требований кредиторов,

- итоги рассмотрения претензий,

- перечень удовлетворенных требований, в том числе по решению суда.

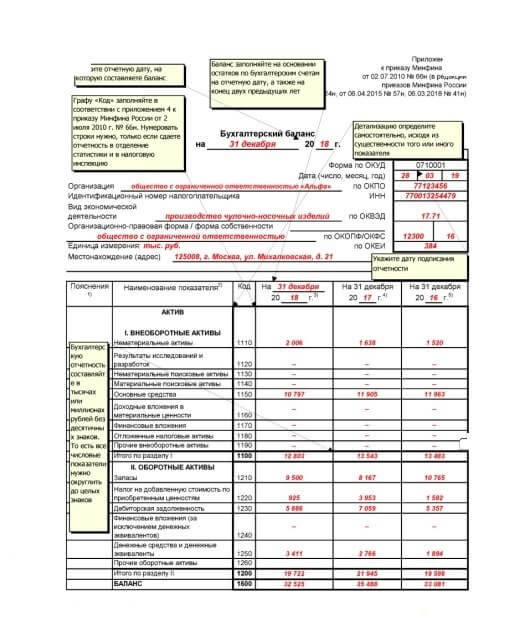

Последний отчетный период для ликвидируемой организации — период с 1 января по дату исключения из ЕГРЮЛ (ст. 17 Закона от 06.12.2011 № 402-ФЗ). При этом бухгалтерская финансовая отчетность составляется на дату, предшествующую дате исключения из ЕГРЮЛ.

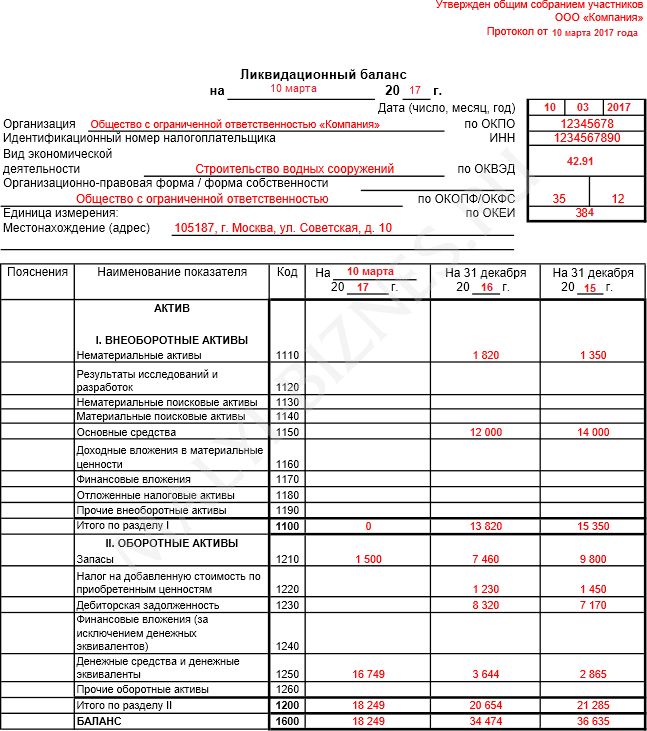

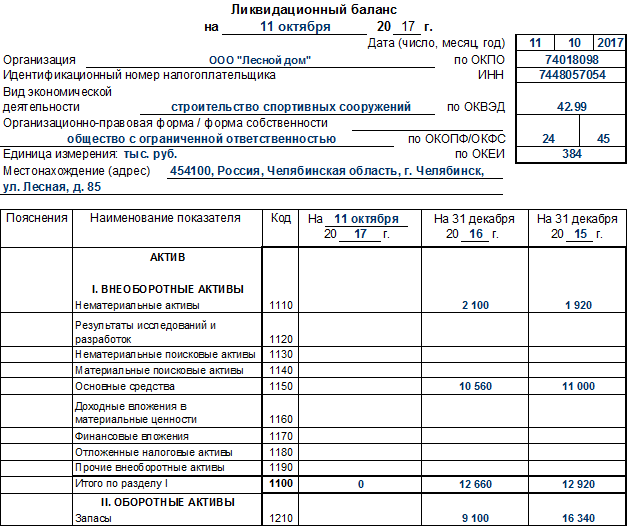

Окончательный баланс составляют на основании промежуточного баланса и операций, совершенных после подписания промежуточного баланса. С 2020 года утверждена специальная форма баланса (письмо ФНС РФ от 25.11.2019 № ВД-4-1/24013@). До выхода письма окончательный баланс сдавали на стандартном бланке.

Последний баланс готовится после закрытия долгов перед кредиторами, работниками, бюджетом и т. д. Нужно ли включать в окончательный баланс имущество, распределяемое между учредителями, — вопрос спорный. Рекомендуем уточнить этот момент у ИФНС. Заключительную отчетность нужно представить в налоговые органы вместе с заявлением Р15016.

д. Нужно ли включать в окончательный баланс имущество, распределяемое между учредителями, — вопрос спорный. Рекомендуем уточнить этот момент у ИФНС. Заключительную отчетность нужно представить в налоговые органы вместе с заявлением Р15016.

Ликвидационные балансы, как и прочую отчетность, подписывают члены ликвидационной комиссии.

Комплект налоговой ликвидационной отчетности аналогичен тому, который организация сдавала в период своей деятельности. Разница лишь в нюансах заполнения форм и в сроках отчетности.

Налоговые декларации нужно сдать до внесения в реестр отметки о закрытии компании. Налоговый период определяется исходя из периодичности отчетности. Годовые декларации сдаются за период с 1 января до даты внесения отметки о ликвидации. При этом день официальной ликвидации ООО не учитывается. На практике декларации подают в комплекте с окончательным ликвидационным балансом. Также налоговую отчетность можно представить вместе с промежуточным балансом при условии, что после не будет налогооблагаемых операций.

Например, ООО сдает окончательный баланс 20.11.2022. Если компания применяла ОСНО, нужно сдать следующие отчеты:

- декларацию по НДС за период с 01.10.2022 по 20.11.2022;

- декларацию по налогу на прибыль за период с 01.01.2022 по 20.11.2022;

- 6-НДФЛ за период с 01.01.2022 по 20.11.2022.

У ликвидационной отчетности на титульном листе будут специальные коды налогового периода.

Для декларации по НДС предусмотрены коды 51, 54, 55 и 56. Если декларация подается за I квартал, ставится код 51. В декларации по налогу на прибыль при закрытии общества нужно ставить код 50. Коды налогового периода можно узнать из утвержденного порядка заполнения декларации.

Если компания находится на УСН, отчетность сдается по тем же правилам — до внесения отметки в ЕГРЮЛ. Декларация по УСН оформляется за период с начала года и до даты подписания окончательного баланса.

Форму 6-НДФЛ следует сдать после завершения всех расчетов с персоналом и учредителями. Здесь также предусмотрены ликвидационные коды: 51 — за I квартал; 52 — за полугодие; 53 — за 9 месяцев; 90 — за год.

Отчетность в фонды сдается после расторжения трудовых договоров и до сдачи окончательного ликвидационного баланса.

Как только промежуточный баланс подписан, у ликвидаторов есть месяц на сдачу СЗВ-СТАЖ и СЗВ-М. Важно успеть отчитаться по формам до подачи пакета документов на ликвидацию (п. 3 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

В ФСС сдается единственный отчет 4-ФСС. Его следует представить до подачи заявления в ФНС (п. 15 ст. 22.1 Федерального закона от 24.07.1998 №125-ФЗ).

СЗВ-ТД подается в Пенсионный фонд не позднее дня, наступившего после увольнения сотрудника.

Также ПФР ждет индивидуальные сведения по каждому работнику: СНИЛС, ФИО, дату и место рождения, пол, адрес, паспортные данные (пп. 1–8 п. 2 ст. 6 Федерального закона от 01. 04.1996 № 27-ФЗ). Для этого подойдет форма АДВ-1 с дополнением в виде СНИЛС.

04.1996 № 27-ФЗ). Для этого подойдет форма АДВ-1 с дополнением в виде СНИЛС.

На всех отчетах делается пометка о завершении деятельности.

Подготовьте и отправьте бухгалтерский баланс, налоговую персонифицированную и статистическую отчетность в электронном виде.

Попробовать

В течение своей деятельности ООО сдает ряд отчетов в Росстат. Правила отчетности не меняются до конца ликвидации компании. Пока идет процесс закрытия фирмы необходимо сдавать привычные статистические отчеты.

Процесс ликвидации пройдет успешно, если следовать нормам законодательства. Пошаговая инструкция закрытия организации прописана в ст. 63 ГК РФ. Важно своевременно подготовить документы и сдать отчетность в контролирующие органы — сделать это без ошибок можно в системе Контур.Экстерн.

Что такое ликвидационный баланс

Ликвидационный баланс — финансовый документ, сформированный на заключительном этапе деятельности предприятия.

По ликвидационной отчетности:

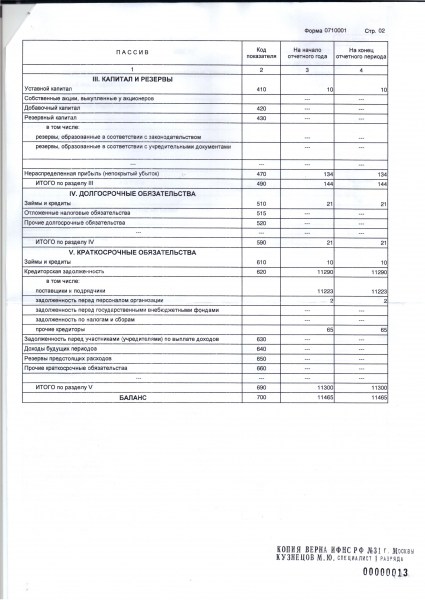

1. Промежуточный ликвидационный баланс составляется после проведения инвентаризации состава имущества ликвидируемого юридического лица, а также утверждения ликвидационной комиссией заявленных кредиторами сумм претензий (если таковые имеются).

2. Ликвидационный баланс составляется после полного расчета с кредиторами либо в случае, когда уже не осталось активов способных погасить их требования хотя бы частично.

Ликвидационный и промежуточные балансы составляются по общей форме бухгалтерского баланса, поэтому при составлении ликвидационного баланса можно взять типовую форму бухгалтерского баланса.

Согласно ст. 58 Налогового кодекса РК, юридическое лицо-резидент в течение 3 рабочих дней со дня принятия решения о ликвидации письменно сообщает об этом налоговому органу по месту своего нахождения.

58 Налогового кодекса РК, юридическое лицо-резидент в течение 3 рабочих дней со дня принятия решения о ликвидации письменно сообщает об этом налоговому органу по месту своего нахождения.

В течение 3 рабочих дней со дня утверждения промежуточного ликвидационного баланса ликвидируемое юридическое лицо представляет в налоговый орган по месту своего нахождения одновременно:

После завершения налоговой проверки и выполнения положений, установленных п. 12 ст. 58 НК РК, ликвидируемое юридическое лицо представляет ликвидационный баланс в налоговый орган по месту нахождения.

Ликвидируемое юридическое лицо представляет ликвидационный баланс в течение трех рабочих дней со дня завершения налоговой проверки и выполнения положений, установленных пунктом 12 статьи 58 НК РК, в случае одновременного соблюдения следующих условий:

1) отсутствие налоговой задолженности, задолженности по социальным платежам;

2) отсутствие излишне (ошибочно) уплаченных сумм налогов, платежей в бюджет, пени и штрафов;

3) отсутствие превышения налога на добавленную стоимость, относимого в зачет, над суммой начисленного налога, подлежащего возврату в соответствии с главой 49 настоящего Кодекса;

4) отсутствие неисполненного налогового заявления на проведение зачета и (или) возврата излишне (ошибочно) уплаченных сумм таможенных пошлин, налогов, таможенных сборов и пени, взимаемых таможенными органами.

В случае наличия налоговой задолженности, задолженности по социальным платежам, излишне (ошибочно) уплаченных сумм налогов, платежей в бюджет, пени и штрафов и (или) превышения налога на добавленную стоимость, относимого в зачет, над суммой начисленного налога, подлежащего возврату в соответствии с главой 49 настоящего Кодекса, ликвидируемое юридическое лицо представляет ликвидационный баланс в течение трех рабочих дней с даты, которая наступит последней:

1) с даты погашения налоговой задолженности, задолженности по социальным платежам;

2) с даты возврата излишне (ошибочно) уплаченных сумм налогов, платежей в бюджет, пени и штрафов;

3) с даты возврата превышения налога на добавленную стоимость, относимого в зачет, над суммой начисленного налога, подлежащего возврату в соответствии с главой 49 настоящего Кодекса;

4) с даты возврата излишне (ошибочно) уплаченных сумм таможенных пошлин, налогов, таможенных сборов и пени, взимаемых таможенными органами.

Особенности исполнения налогового обязательства отдельными категориями ликвидируемых юридических лиц-резидентов регламентированы ст. 59 Налогового кодекса РК.

Особенности исполнения налогового обязательства отдельными категориями ликвидируемых юридических лиц-резидентов, прекращающих деятельность по результатам заключения аудита по налогам, приведены в ст. 60 НК РК.

Составление окончательного ликвидационного баланса является завершающим этапом процедуры ликвидации.

Входящие остатки окончательного ликвидационного баланса должны соответствовать данным промежуточного баланса, чтобы обеспечить наглядную картину об итогах и результативности ликвидации (конкурсного производства), в том числе об удовлетворенных и оставшихся неудовлетворенными требованиях кредиторов.

Актив ликвидационного баланса не содержит каких-либо показателей, поскольку все имущество должно быть реализовано либо списано и утилизировано, а дебиторская задолженность взыскана. В пассиве отражаются непогашенные требования кредиторов и понесенные собственником предприятия убытки.

В пассиве отражаются непогашенные требования кредиторов и понесенные собственником предприятия убытки.

Промежуточный ликвидационный баланс, ликвидационная налоговая отчетность в налоговую при закрытии

Определение промежуточной отчетности — AccountingTools

/ Стивен БрэггЧто такое промежуточная отчетность?

Промежуточная отчетность представляет собой отчет о финансовых результатах за любой период, который короче финансового года. Промежуточная отчетность обычно требуется от любой публичной компании, и обычно она включает выпуск трех квартальных финансовых отчетов каждый год. Эти заявления включают следующее:

Бухгалтерский баланс . По состоянию на конец текущего промежуточного периода и непосредственно предшествующего финансового года.

Отчет о прибылях и убытках . За текущий промежуточный период и за текущий финансовый год, а также соответствующие периоды за непосредственно предшествующий финансовый год.

Отчет о движении денежных средств . За текущий финансовый период с начала года и соответствующий период непосредственно предшествующего финансового года.

Точный формат и содержание промежуточных отчетов, выпускаемых публичными компаниями, определяются Комиссией по ценным бумагам и биржам. Эти отчеты проверяются аудиторами компании, а не подвергаются полному аудиту (что было бы нецелесообразно, учитывая скорость, с которой эти отчеты публикуются).

Вопросы промежуточной отчетности

При составлении промежуточной отчетности необходимо учитывать несколько факторов, а именно:

Изменения в учете . Если в учетной политике или бухгалтерской оценке произошли изменения, укажите результаты изменения в промежуточном периоде, когда оно произошло.

Вы должны пересчитывать промежуточные результаты предыдущих периодов при изменении учетной политики, но не при изменении бухгалтерской оценки.

Вы должны пересчитывать промежуточные результаты предыдущих периодов при изменении учетной политики, но не при изменении бухгалтерской оценки.Учетная политика . Последовательно применяйте ту же учетную политику, что и для составления финансовой отчетности за весь год, к составлению промежуточной отчетности. Если вы планируете применить новую учетную политику к годовой отчетности текущего финансового года, используйте ее и в промежуточном периоде.

Себестоимость проданных товаров . Допустимо использовать метод оценки для определения себестоимости товаров, проданных за промежуточный период, если вы не проводили инвентаризацию.

Признание расходов . Отнесите расходы на расходы в том периоде, к которому можно отнести затраты. Вы можете отложить признание расходов, если они затрагивают более одного промежуточного периода, и признать их в течение этих периодов.

Ликвидация слоя LIFO .

Если вы ликвидируете слой запасов LIFO в течение промежуточного периода и предполагаете заменить его до конца финансового года, то включите в себестоимость товаров, проданных за промежуточный период, проданные единицы по стоимости, по которой вы рассчитываете заменить ликвидированные Слой ЛИФО.

Если вы ликвидируете слой запасов LIFO в течение промежуточного периода и предполагаете заменить его до конца финансового года, то включите в себестоимость товаров, проданных за промежуточный период, проданные единицы по стоимости, по которой вы рассчитываете заменить ликвидированные Слой ЛИФО.Падение рынка . Если рыночные цены на товарно-материальные ценности снижаются, признайте соответствующий убыток в промежуточном периоде. Допускается компенсировать эту потерю, если позже в финансовом году произойдет рост рыночной цены.

Существенность . Если статья является существенной для промежуточного периода, но не для финансового года в целом, то раскрывать эту статью следует отдельно в промежуточном отчете.

Скидки за количество . Если вы предоставляете клиентам скидки за количество на основе их годовых покупок, вы должны заранее накапливать скидку в каждом промежуточном периоде на основе их вероятных ежегодных покупок.

Ретроактивные корректировки . Как правило, не корректируйте предыдущие промежуточные периоды задним числом в течение финансового года. Исключения допускаются только в том случае, если влияние корректировки существенно на результаты продолжающейся деятельности за полный финансовый год, и часть корректировки привязана к конкретному промежуточному периоду, и вы не могли оценить сумму корректировки до текущего промежуточного периода.

Сезонные или циклические доходы . Вы можете признавать сезонные или циклические доходы только тогда, когда они получены. Вы не можете накапливать или откладывать их в промежуточный период.

Распознавание транзакции . Вы должны основывать признание бухгалтерской операции в промежуточном периоде на том, что вы ожидаете от результатов компании за весь год, а не только за промежуточный период. Например, вы должны признать расход по налогу на прибыль в промежуточном периоде, который основан на ожидаемой средневзвешенной ставке налога на прибыль за весь год.

Такая обработка может привести к ряду корректировок методом начисления в более поздние промежуточные периоды по мере уточнения ваших оценок.

Такая обработка может привести к ряду корректировок методом начисления в более поздние промежуточные периоды по мере уточнения ваших оценок.

Частное предприятие также публикует промежуточные отчеты. Однако, поскольку эти отчеты обычно распространяются только внутри организации, правила, касающиеся их содержания и формата, менее конкретны.

Ликвидация компании: шаги от принятия решения до фактической ликвидации

Ликвидация компании – непростая процедура для собственников, так как для ликвидации компании необходимо провести комплексный анализ хозяйственной деятельности компании. Поскольку владельцы принимают трудное решение закрыть свой бизнес, им приходится решать множество важных финансовых и юридических вопросов.

Аккаунтор Украина предлагает краткий обзор основных этапов процесса.

- Принятие решения

Решение должно быть оформлено документально: должен быть составлен соответствующий протокол, в котором указываются состав ликвидационной комиссии и порядок проведения внутренних ликвидационных процедур.

В первую очередь ликвидационная комиссия должна сообщить о начале процесса ликвидации:

- государственный орган, осуществляющий государственную регистрацию;

- надзорные органы;

- кредиторов и должников компании.

Поскольку срок, в течение которого кредиторы могут предъявить свои требования к юридическому лицу, прекратившему свою деятельность, должен составлять не менее двух месяцев, этот срок является минимальной продолжительностью процесса ликвидации.

- Как вы относитесь к сотрудникам?

Работники должны быть уведомлены об увольнении заблаговременно: Приказ об этом должен быть издан за два месяца до даты увольнения и предъявлен работникам. Работники должны оставить свои подписи в подтверждение того, что они были проинформированы и ознакомились с Приказом. Следует отметить, что некоторые категории работников могут иметь право на «принудительную занятость». Также важно произвести выходное пособие и все соответствующие окончательные выплаты работникам.

- Как вы ведете финансовую отчетность во время ликвидации?

При ликвидации весь налоговый и бухгалтерский учет должен вестись по общим правилам, а компания должна сдавать финансовую и налоговую отчетность до даты исключения из Единого государственного реестра.

- Инвентаризация активов

Компания должна провести инвентаризацию всех активов и пассивов, чтобы быть ликвидированной. После завершения инвентаризации необходимо оценить стоимость имущества компании для дальнейшей перепродажи.

После завершения расчетов с дебиторами и кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который должен быть утвержден участниками общества. Имущество общества, оставшееся после удовлетворения требований кредиторов, должно быть распределено между участниками.

- Закрытие банковских счетов и подача ликвидационного баланса

После завершения всех расчетов следующими шагами являются закрытие банковских счетов компании, получение банковских выписок, аннулирование сертификатов, разрешений и т. д. и подача ликвидационного баланса.

д. и подача ликвидационного баланса.

- Начало налоговой проверки

Юридическое лицо может быть снято с учета контролирующими органами только после прохождения им проверки Департаментом аудита Государственной фискальной службы и получения от налоговых органов справок, подтверждающих отсутствие у общества задолженности по налогам и неуплаченных взносов или вклады.

- Архивирование документов и уничтожение корпоративной печати

Особое внимание следует уделить архивированию документов. Разные документы имеют разные «сроки годности». Документы, которые должны храниться длительное время, должны быть переданы в Национальный архивный фонд. Другие документы должны храниться до истечения срока их действия и впоследствии уничтожаться. Печатью общества можно распоряжаться самостоятельно, при условии оформления Акта в произвольной форме, документально подтверждающего это действие.

Снятие с учета в государственных органах

В зависимости от организационно-правовой формы компания может быть исключена из Единого государственного реестра юридических лиц, индивидуальных предпринимателей и общественных объединений, из реестров министерств и других государственные органы.

Об авторе