Как выглядит промежуточный ликвидационный баланс образец: Промежуточный ликвидационный баланс, образец заполнения 2022, скачать форму бланка

Что такое ликвидационный баланс

Что такое ликвидационный баланс- Учёт.kz

- Словарь бухгалтера

- Л

Ликвидационный баланс — финансовый документ, сформированный на заключительном этапе деятельности предприятия. Данный документ может быть промежуточным и окончательным. Ликвидационный баланс раскрывает сведения об остатках имущества, активах и задолженностях перед кредиторами.

По ликвидационной отчетности:

1. Промежуточный ликвидационный баланс составляется после проведения инвентаризации

2. Ликвидационный баланс составляется после полного расчета с кредиторами либо в случае, когда уже не осталось активов способных погасить их требования хотя бы частично.

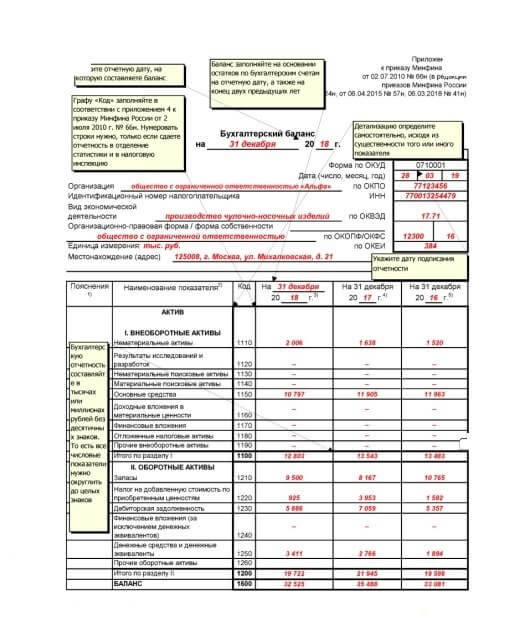

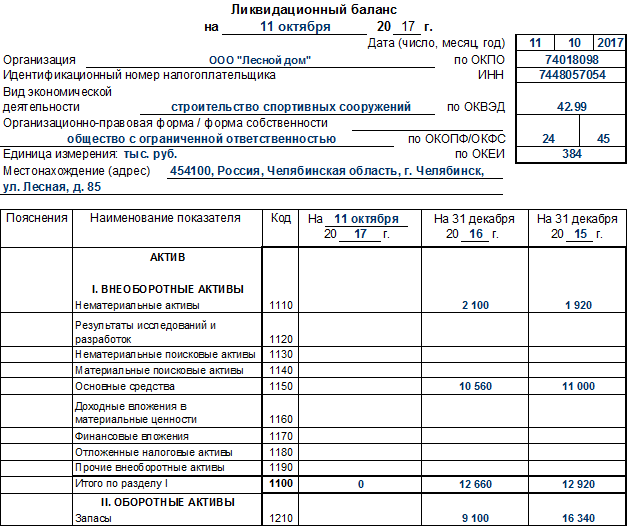

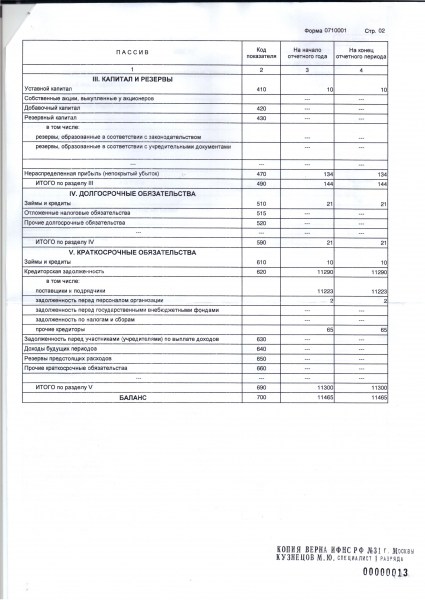

Ликвидационный и промежуточные балансы составляются по общей форме бухгалтерского баланса, поэтому при составлении ликвидационного баланса можно взять типовую форму бухгалтерского баланса.

Согласно ст. 58 Налогового кодекса РК, юридическое лицо-резидент в течение 3 рабочих дней со дня принятия решения о ликвидации письменно сообщает об этом налоговому органу по месту своего нахождения.

В течение 3 рабочих дней со дня утверждения промежуточного ликвидационного баланса

ликвидируемое юридическое лицо представляет в налоговый орган по месту своего нахождения одновременно:

После завершения налоговой проверки и выполнения положений, установленных п. 12 ст. 58 НК РК, ликвидируемое юридическое лицо представляет ликвидационный баланс в налоговый орган по месту нахождения.

12 ст. 58 НК РК, ликвидируемое юридическое лицо представляет ликвидационный баланс в налоговый орган по месту нахождения.

Ликвидируемое юридическое лицо представляет ликвидационный баланс в течение трех рабочих дней со дня завершения налоговой проверки и выполнения положений, установленных пунктом 12 статьи 58 НК РК, в случае одновременного соблюдения следующих условий:

1) отсутствие налоговой задолженности, задолженности по социальным платежам;

2) отсутствие излишне (ошибочно) уплаченных сумм налогов, платежей в бюджет, пени и штрафов;

3) отсутствие превышения налога на добавленную стоимость, относимого в зачет, над суммой начисленного налога, подлежащего возврату в соответствии с главой 49 настоящего Кодекса;

4) отсутствие неисполненного налогового заявления на проведение зачета и (или) возврата излишне (ошибочно) уплаченных сумм таможенных пошлин, налогов, таможенных сборов и пени, взимаемых таможенными органами.

В случае наличия налоговой задолженности, задолженности по социальным платежам, излишне (ошибочно) уплаченных сумм налогов, платежей в бюджет, пени и штрафов и (или) превышения налога на добавленную стоимость, относимого в зачет, над суммой начисленного налога, подлежащего возврату в соответствии с главой 49 настоящего Кодекса, ликвидируемое юридическое лицо представляет ликвидационный баланс

в течение трех рабочих дней с даты, которая наступит последней:1) с даты погашения налоговой задолженности, задолженности по социальным платежам;

2) с даты возврата излишне (ошибочно) уплаченных сумм налогов, платежей в бюджет, пени и штрафов;

3) с даты возврата превышения налога на добавленную стоимость, относимого в зачет, над суммой начисленного налога, подлежащего возврату в соответствии с главой 49 настоящего Кодекса;

4) с даты возврата излишне (ошибочно) уплаченных сумм таможенных пошлин, налогов, таможенных сборов и пени, взимаемых таможенными органами.

Особенности исполнения налогового обязательства отдельными категориями ликвидируемых юридических лиц-резидентов регламентированы ст. 59 Налогового кодекса РК.

Составление окончательного ликвидационного баланса является завершающим этапом процедуры ликвидации.

Входящие остатки окончательного ликвидационного баланса должны соответствовать данным промежуточного баланса, чтобы обеспечить наглядную картину об итогах и результативности ликвидации (конкурсного производства), в том числе об удовлетворенных и оставшихся неудовлетворенными требованиях кредиторов.

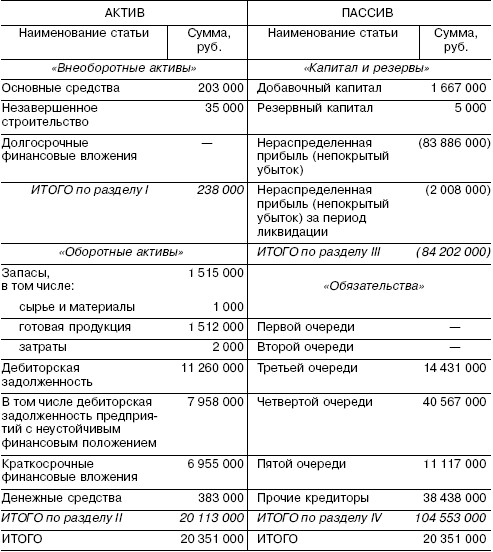

Актив ликвидационного баланса не содержит каких-либо показателей, поскольку все имущество должно быть реализовано либо списано и утилизировано, а дебиторская задолженность взыскана.

Промежуточный ликвидационный баланс, ликвидационная налоговая отчетность в налоговую при закрытии

Возврат к списку

Спасибо, больше не показывать!

Отчетность при ликвидации ООО — Контур.Экстерн — СКБ Контур

Учредители компании могут закрыть ее в любой момент. Но прежде чем ИФНС внесет запись о ликвидации организации, необходимо сдать комплект отчетности. Какие отчеты и куда сдавать, кто их подписывает — расскажем в статье.

Содержание

- Что сдавать при ликвидации ООО

- Бухгалтерская отчетность при ликвидации ООО

- Налоговая отчетность при ликвидации ООО

- Отчетность в фонды при ликвидации ООО

- Статистическая отчетность при ликвидации ООО

Процесс ликвидации может занять от трех месяцев до года. Пока идут необходимые процедуры, компания обязана отчитываться в стандартном режиме. То есть ООО должно сдавать отчетность в ИФНС, ПФР, ФСС и другие контролирующие органы в зависимости от вида деятельности и нюансов работы. Порядок сдачи отчетности регламентирован НК РФ, ГК РФ и отдельными федеральными законами.

Пока идут необходимые процедуры, компания обязана отчитываться в стандартном режиме. То есть ООО должно сдавать отчетность в ИФНС, ПФР, ФСС и другие контролирующие органы в зависимости от вида деятельности и нюансов работы. Порядок сдачи отчетности регламентирован НК РФ, ГК РФ и отдельными федеральными законами.

В состав бухгалтерской отчетности компаний входят:

- баланс,

- отчет о финансовых результатах

- и приложения к балансу.

Как известно, такой комплект подается в налоговую службу раз в год.

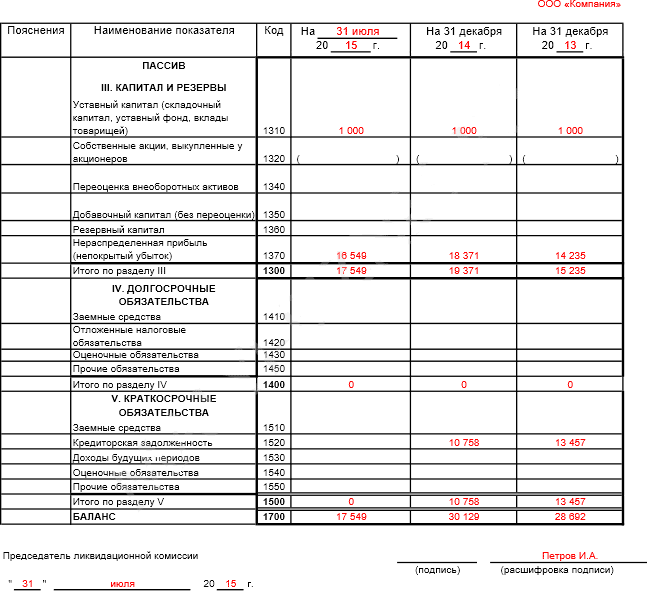

Приняв решение закрыть фирму, бухгалтеру придется составить два ликвидационных баланса. Один из них называется промежуточный, второй — окончательный.

Создание промежуточного ликвидационного баланса продиктовано нормами ст. 63 ГК РФ. Оформляется такой баланс на стандартном бланке. То есть визуально он выглядит, как обычный годовой баланс. Составляется промежуточный баланс участниками ликвидационной комиссии после того, как истечет срок для взыскания кредиторской задолженности.

Исходя из этого, промежуточный баланс нужно отдать в налоговую инспекцию не ранее, чем через два месяца после отметки в «Вестнике». Обратите внимание, что законодательство не предусматривает обязанность сдавать промежуточный баланс в ФНС. Однако практика показала, что баланс лучше приложить к уведомлению о ликвидации юридического лица (форма Р15016) – тогда процесс ликвидации пройдет быстрее.

В промежуточном балансе отражают:

- данные об имуществе ликвидируемого ООО,

- список требований кредиторов,

- итоги рассмотрения претензий,

- перечень удовлетворенных требований, в том числе по решению суда.

Последний отчетный период для ликвидируемой организации — период с 1 января по дату исключения из ЕГРЮЛ (ст. 17 Закона от 06.12.2011 № 402-ФЗ). При этом бухгалтерская финансовая отчетность составляется на дату, предшествующую дате исключения из ЕГРЮЛ.

17 Закона от 06.12.2011 № 402-ФЗ). При этом бухгалтерская финансовая отчетность составляется на дату, предшествующую дате исключения из ЕГРЮЛ.

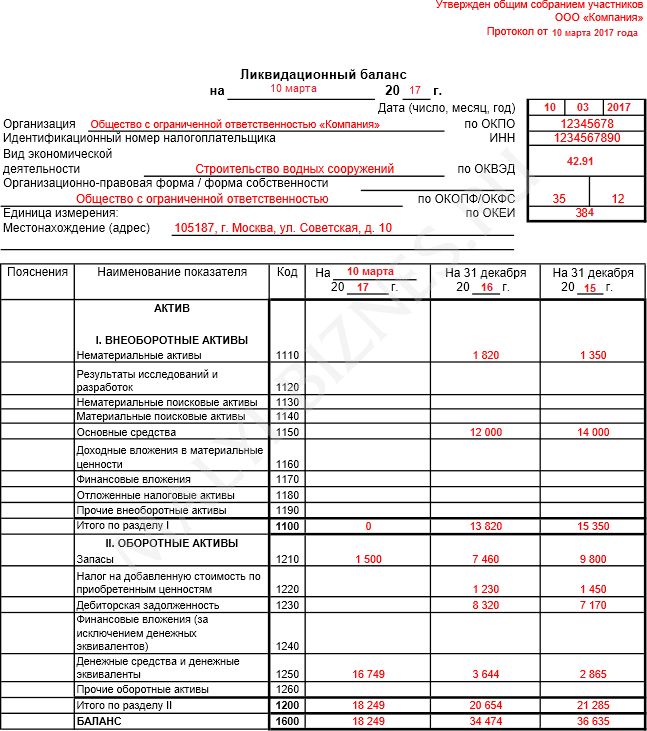

Окончательный баланс составляют на основании промежуточного баланса и операций, совершенных после подписания промежуточного баланса. С 2020 года утверждена специальная форма баланса (письмо ФНС РФ от 25.11.2019 № ВД-4-1/24013@). До выхода письма окончательный баланс сдавали на стандартном бланке.

Последний баланс готовится после закрытия долгов перед кредиторами, работниками, бюджетом и т.д. Нужно ли включать в окончательный баланс имущество, распределяемое между учредителями, — вопрос спорный. Рекомендуем уточнить этот момент у ИФНС. Заключительную отчетность нужно представить в налоговые органы вместе с заявлением Р15016.

Ликвидационные балансы, как и прочую отчетность, подписывают члены ликвидационной комиссии.

Комплект налоговой ликвидационной отчетности аналогичен тому, который организация сдавала в период своей деятельности. Разница лишь в нюансах заполнения форм и в сроках отчетности.

Разница лишь в нюансах заполнения форм и в сроках отчетности.

Налоговые декларации нужно сдать до внесения в реестр отметки о закрытии компании. Налоговый период определяется исходя из периодичности отчетности. Годовые декларации сдаются за период с 1 января до даты внесения отметки о ликвидации. При этом день официальной ликвидации ООО не учитывается. На практике декларации подают в комплекте с окончательным ликвидационным балансом. Также налоговую отчетность можно представить вместе с промежуточным балансом при условии, что после не будет налогооблагаемых операций. Исключение — расчет по страховым взносам, который необходимо предъявить на проверку до подписания промежуточного баланса (п. 15 ст. 431 НК РФ).

Например, ООО сдает окончательный баланс 20.11.2022. Если компания применяла ОСНО, нужно сдать следующие отчеты:

- декларацию по НДС за период с 01.10.2022 по 20.11.2022;

- декларацию по налогу на прибыль за период с 01.01.2022 по 20.11.2022;

- 6-НДФЛ за период с 01.

01.2022 по 20.11.2022.

01.2022 по 20.11.2022.

У ликвидационной отчетности на титульном листе будут специальные коды налогового периода.

Для декларации по НДС предусмотрены коды 51, 54, 55 и 56. Если декларация подается за I квартал, ставится код 51. В декларации по налогу на прибыль при закрытии общества нужно ставить код 50. Коды налогового периода можно узнать из утвержденного порядка заполнения декларации.

Если компания находится на УСН, отчетность сдается по тем же правилам — до внесения отметки в ЕГРЮЛ. Декларация по УСН оформляется за период с начала года и до даты подписания окончательного баланса.

Форму 6-НДФЛ следует сдать после завершения всех расчетов с персоналом и учредителями. Здесь также предусмотрены ликвидационные коды: 51 — за I квартал; 52 — за полугодие; 53 — за 9 месяцев; 90 — за год.

Отчетность в фонды сдается после расторжения трудовых договоров и до сдачи окончательного ликвидационного баланса.

Как только промежуточный баланс подписан, у ликвидаторов есть месяц на сдачу СЗВ-СТАЖ и СЗВ-М. Важно успеть отчитаться по формам до подачи пакета документов на ликвидацию (п. 3 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Важно успеть отчитаться по формам до подачи пакета документов на ликвидацию (п. 3 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

В ФСС сдается единственный отчет 4-ФСС. Его следует представить до подачи заявления в ФНС (п. 15 ст. 22.1 Федерального закона от 24.07.1998 №125-ФЗ).

СЗВ-ТД подается в Пенсионный фонд не позднее дня, наступившего после увольнения сотрудника.

Также ПФР ждет индивидуальные сведения по каждому работнику: СНИЛС, ФИО, дату и место рождения, пол, адрес, паспортные данные (пп. 1–8 п. 2 ст. 6 Федерального закона от 01.04.1996 № 27-ФЗ). Для этого подойдет форма АДВ-1 с дополнением в виде СНИЛС.

На всех отчетах делается пометка о завершении деятельности.

Подготовьте и отправьте бухгалтерский баланс, налоговую персонифицированную и статистическую отчетность в электронном виде.

Попробовать

В течение своей деятельности ООО сдает ряд отчетов в Росстат. Правила отчетности не меняются до конца ликвидации компании. Пока идет процесс закрытия фирмы необходимо сдавать привычные статистические отчеты.

Правила отчетности не меняются до конца ликвидации компании. Пока идет процесс закрытия фирмы необходимо сдавать привычные статистические отчеты.

Процесс ликвидации пройдет успешно, если следовать нормам законодательства. Пошаговая инструкция закрытия организации прописана в ст. 63 ГК РФ. Важно своевременно подготовить документы и сдать отчетность в контролирующие органы — сделать это без ошибок можно в системе Контур.Экстерн.

Ликвидация юридического лица в 2022 году: основные способы и этапы

Содержание:

- Основные способы ликвидации юридического лица в 2022 году

- Ликвидация юридического лица в 2022 году: основные этапы его деятельности фигурирует в государственном реестре. Процедура ликвидации сложна и длительна, и при несоблюдении норм закона ликвидировать бизнес не удастся.

Причин для ликвидации компании может быть несколько: решение собственников бизнеса или решение суда.

Основные способы ликвидации предприятия в 2022 году

Законодательством предусмотрено два вида ликвидации предприятий: добровольная и принудительная.

В случае добровольной ликвидации достаточно решения собственников компании о закрытии бизнеса.

Обязательный вариант предусматривает решение суда. Это возможно, если компания занимается запрещенной деятельностью, работает без лицензии или разрешений. Заинтересованные лица или представители органов власти могут обратиться в суд с претензией.

Ликвидация общества в 2022 году: основные этапы

1. Принятие решения о закрытии предприятия и назначение ликвидатора

Первый этап — решение о закрытии общества общим собранием участников, где ликвидатор или назначается ликвидационная комиссия. В решении должны быть указаны сроки ликвидации.

2. Уведомление налоговой службы

Подготовка уведомлений о начале процедуры. В налоговую инспекцию представляется форма определенного образца, которая должна содержать:

- дата принятия решения о ликвидации.

- данные ликвидатора.

Далее налоговый орган проверяет представленные документы, также запрашивает данные о задолженности перед бюджетом из пенсионного фонда и ФСС.

Через пять дней налоговая служба вносит запись в ЕГРЮЛ о начале ликвидации компании.

Через пять дней налоговая служба вносит запись в ЕГРЮЛ о начале ликвидации компании.После получения положительного решения налоговой службы необходимо опубликовать сообщение о начале ликвидации в печатном издании. Таким образом, кредиторы узнают о начале ликвидации компании.

3. Уведомление кредиторов

Каждый кредитор должен быть письменно проинформирован о начале ликвидации компании. В уведомлении указывается порядок предъявления претензий: адрес корреспонденции, прилагаемые документы и т.п. Срок предъявления претензий не может быть менее 60 дней.

4. Уведомление работников

После принятия решения работники также должны быть уведомлены о начале ликвидации компании. В случае дальнейшего увольнения уведомление должно быть вручено работнику не позднее, чем за 2 месяца до даты увольнения (возможно увольнение без соблюдения сроков предварительного предупреждения, с согласия работника).

Закон также гарантирует работникам выплату в день увольнения выходного пособия в размере до двух 2 окладов (а в случае дальнейшего выхода работника на биржу труда – до 3 окладов) на период дальнейшего трудоустройства, а также компенсация за неиспользованный отпуск.

5. Составление промежуточного баланса

После получения требований кредиторов составляется промежуточный баланс.

Промежуточный баланс должен включать информацию об имуществе компании и сумме предъявленных требований. Промежуточный баланс утверждается решением общего собрания участников, также заполняется форма определенного образца с последующим нотариальным заверением.

6. Расчеты по долгам

После составления промежуточного баланса производится расчет с кредиторами. Расчеты с кредиторами производятся в порядке очередности, предусмотренной статьей 64 Гражданского кодекса Российской Федерации.

Если активов общества недостаточно для удовлетворения требований всех кредиторов, то ликвидировать общество можно только в порядке банкротства.

7. Составление окончательного баланса и распределение активов

Завершающим этапом является составление ликвидационного баланса, который содержит данные обо всех оставшихся активах компании.

Баланс утверждается решением общего собрания участников.

Баланс утверждается решением общего собрания участников.8. Окончательная подача пакета документов в налоговый орган

Ликвидация компании в 2022 году завершается подачей в налоговый орган:

- ликвидационный баланс.

- протокол об утверждении ликвидационного баланса.

- квитанция об оплате государственной пошлины.

Далее налоговый орган утверждает ликвидационный баланс и принимает положительное решение о ликвидации общества.

После этого оставшееся имущество и средства распределяются между учредителями пропорционально их долям в уставном капитале.

VALEN имеет большой опыт ликвидации бизнеса. Предлагаем комплексное сопровождение процесса ликвидации компании; составим бухгалтерские документы и подадим их в налоговый орган. Для консультации оставьте заявку на сайте или закажите звонок.

Определение ликвидационного баланса | Law Insider

имеет значение, указанное в Разделе 3.

2(b).

2(b).имеет значение, указанное в разделе 3.06.

означает предварительный комбинированный баланс Бизнеса SpinCo, включая любые примечания и вспомогательные книги к нему, по состоянию на 30 сентября 2021 года, представленный в Информационном заявлении, предоставленном Держателям записей.

имеет значение, указанное в Разделе 3.4(а).

имеет значение, указанное в Разделе 3.4(а).

имеет значение, указанное в Разделе 2.4(а).

означает сводный бухгалтерский баланс Компании по состоянию на 31 декабря 2014 года и примечания к нему, указанные в Компании 10-К.

имеет значение, указанное в Разделе 4.7(а).

имеет значение, указанное в Разделе 2.6(а).

имеет значение, указанное в разделе 5.16(d).

означает аудированный баланс компании, подготовленный для целей Закона о компаниях за финансовый год, за исключением случаев, когда аудированный консолидированный баланс, отражающий состояние дел компании и ее дочерних предприятий, должен рассматриваться в группе отчетность была подготовлена для этих целей за тот же финансовый год, и в этом случае это означает, что проверенный консолидированный баланс, и в этом случае все ссылки на резервы считаются ссылками на консолидированные резервы;

В отношении любого просроченного Ипотечного кредита, кроме Ипотечного кредита, в отношении которого произошло Приобретение REO, определение Генеральным сервисным агентом того, что он получил все Страховые поступления, Поступления от ликвидации и другие платежи или денежные возмещения, которые Мастер Сервисный центр обоснованно и добросовестно ожидает, что будет окончательно возмещена в отношении такой Ипотечной ссуды.

означает обязательства и обязательства Заемщика, любой Дочерней компании или любого другого Лица в отношении «забалансовых соглашений» (как определено в Пункте 303(a)(4)(ii) Положения S-K, обнародованного в соответствии с Act), которые Заемщик должен будет раскрыть в разделе «Обсуждение и анализ руководством финансового состояния и результатов операций» отчета Заемщика по форме 10-Q или форме 10-K (или их эквивалентам), которые требуется от Заемщика для подачи в Комиссию по ценным бумагам и биржам (или любой государственный орган, ее заменяющий).

имеет значение, указанное в Разделе 4.5(а).

имеет значение, указанное в разделе 2.3.

означает в отношении любого Лица любую сделку секьюритизации, стороной которой является это Лицо или его Дочерние компании, и любую другую сделку, соглашение или иную договорную договоренность, стороной которой является неконсолидированное с этим Лицом предприятие, по которому это Лицо или ее Дочерние компании, независимо от того, являются ли они стороной соглашения, имеют или могут иметь в будущем: (a) любое обязательство по прямой или косвенной гарантии или аналогичному соглашению; (b) сохраненная или условная доля в активах, переданных неконсолидируемому предприятию или аналогичному соглашению; (c) производные инструменты в той степени, в которой их справедливая стоимость не полностью отражена как обязательство или актив в финансовой отчетности; или (d) любое обязательство или обязательство, включая условное обязательство или обязательство, в той мере, в какой оно не полностью отражено в финансовой отчетности (за исключением сносок к ней) (для этой цели обязательства или обязательства, которые не полностью отражены в финансовой отчетности финансовая отчетность (за исключением сносок к ней) включает, помимо прочего: обязательства, которые не классифицируются как обязательства в соответствии с общепринятыми принципами бухгалтерского учета; условные обязательства, в отношении которых на дату финансовой отчетности маловероятно возникновение убытка были понесены или, если это вероятно, не поддаются разумной оценке; или обязательства, сумма которых, признанная в финансовой отчетности, меньше, чем разумно возможный максимальный риск убытков по обязательству на дату финансовой отчетности, но исключая условные обязательства, возникающие в результате судебных, арбитражных или регулирующих действий (иным образом не связанные с внебалансовыми соглашениями)).

означает денежное обязательство Лица по (а) так называемой синтетической, забалансовой аренде или аренде с удержанием налога, (б) договору об использовании или владении имуществом, создающему обязательства, которые не фигурируют в баланс такого Лица, но который в случае неплатежеспособности или банкротства такого Лица будет характеризоваться как задолженность такого Лица (без учета порядка учета) или (c) соглашение о продаже дебиторской задолженности или подобных активов, создающих обязательства, которые не фигурируют на балансе такого Лица, но которые в случае неплатежеспособности или банкротства такого Лица могут быть охарактеризованы как задолженность такого Лица (без учета порядка учета).

имеет значение, указанное в Разделе 2.4(b).

любого Лица означает (i) любое обязательство по выкупу или ответственность такого Лица в отношении счетов или векселей к получению, проданных таким Лицом, (ii) любую ответственность такого Лица по любым операциям продажи с обратной арендой, которые не создают обязательство на балансе такого Лица, (iii) любое Обязательство по синтетической аренде или (iv) любое обязательство, возникающее в отношении любой другой операции, которая является функциональным эквивалентом заимствования или заменяет его, но которое не представляет собой обязательство по баланс такого Лица.

, как определено в Разделе 4.1(a).

имеет значение, присвоенное этому термину в Разделе 6.1(c)(i)(D).

означает, за исключением случаев, предусмотренных условиями Ценных бумаг капитала или Законом о доверительном управлении, Держателя (владельцев) находящихся в обращении Ценных бумаг, голосующих вместе как единый класс, или, в зависимости от контекста, Держателей непогашенного капитала Ценные бумаги или Держатели находящихся в обращении Обыкновенных ценных бумаг, голосующие отдельно как класс, которые являются рекордными владельцами 10% или более совокупной суммы ликвидации (включая заявленную сумму, которая будет выплачена при погашении, ликвидации или иным образом, плюс накопленные и невыплаченные Распределения до даты, на которую определяются проценты голосующих) всех находящихся в обращении Ценных бумаг соответствующего класса.

означает (а) в случае события, приводящего к роспуску Товарищества типа, описанного в пунктах (а) и (b) первого предложения Раздела 12.

2, дату, когда применимое время период, в течение которого владельцы Неоплаченных Паев имеют право принять решение о продолжении деятельности Товарищества, истек без проведения такого выбора, и (b) в случае любого другого события, приводящего к роспуску Товарищества, дата, когда произошло такое событие.

2, дату, когда применимое время период, в течение которого владельцы Неоплаченных Паев имеют право принять решение о продолжении деятельности Товарищества, истек без проведения такого выбора, и (b) в случае любого другого события, приводящего к роспуску Товарищества, дата, когда произошло такое событие.В отношении любой Ликвидируемой ипотечной ссуды или любого другого отчуждения связанного Заложенного имущества (включая Имущество REO) соответствующие Поступления от ликвидации за вычетом авансов, авансов за обслуживание, комиссий за обслуживание и любых других начисленных и невыплаченных сборов за обслуживание, полученных и удержанных в связи с с ликвидацией такой Ипотечной ссуды или Заложенного имущества.

Лица означает (a) любое обязательство или ответственность такого Лица по обратной покупке в отношении счетов или векселей к получению, проданных таким Лицом, (b) любую задолженность, обязательство или обязательство по любой сделке так называемой «синтетической аренды» заключенным таким Лицом, или (c) любой задолженностью, ответственностью или обязательством, возникающим в отношении любой другой сделки, которая является функциональным эквивалентом или заменяет заимствование, но которая не представляет собой обязательство на балансе такого Лица ( кроме операционной аренды).

Об авторе