Как выглядит уведомление об упрощенной системе налогообложения: получить письмо об УСН, лично в налоговой или электронным способом

получить письмо об УСН, лично в налоговой или электронным способом

Наталья спрашивает: «Я зарегистрировала ИП, но не помню, подала ли я заявление о переходе на упрощенку. Можно ли где-то получить документ, который подтвердит переход на УСН, чтобы в будущем не было проблем с налоговой?»

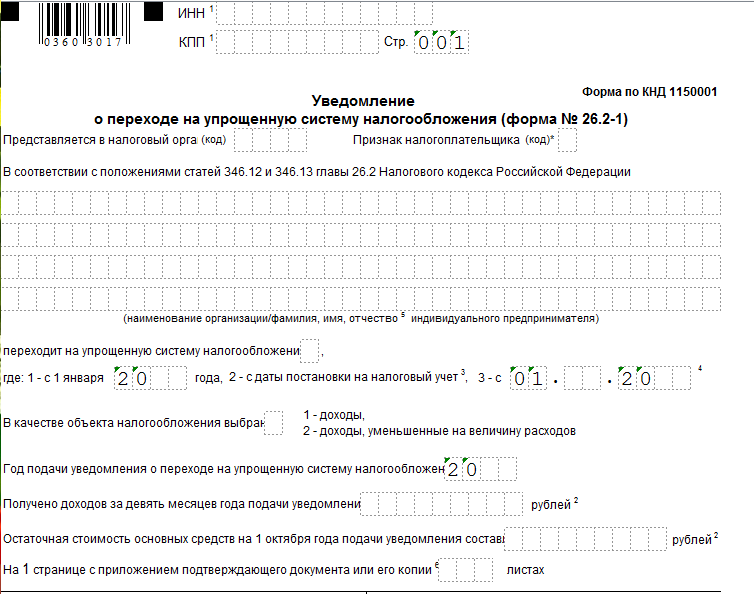

Чтобы получить уведомление о переходе на УСН, нужно отправить запрос в налоговую

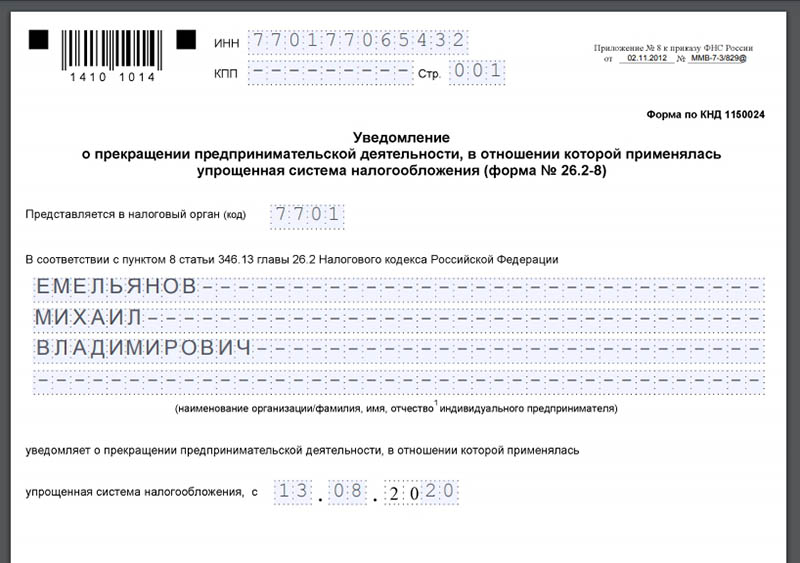

Уведомление о возможности применения УСН налоговая не выдает. Но по запросу налогоплательщика она может прислать информационное письмо по форме № 26.2-7, которая подтверждает переход ИП или компании на спецрежим.

Форма № 26.2‑7 — в Приказе ФНС от 02.11.2012 № ММВ-7-3/829@

Запрос в налоговую составляют в свободной форме. В шапке надо указать полное название компании или фамилию, имя и отчество ИП, ИНН, КПП, адрес. В тексте запроса — попросить подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Шаблон запроса в налоговую

Запрос надо отправить в налоговую и получить подтверждение о его подачеКак передать запрос в налоговую

Запрос в налоговую по месту регистрации можно подать лично, по почте или в электронном виде через оператора ЭДО или личный кабинет на сайте налоговой службы.

Подать лично. Распечатайте два экземпляра и попросите инспектора поставить отметку о приеме документа на втором экземпляре — это требование налоговой службы.

Отправить почтой. Почтой отправьте только один экземпляр, второй не нужен — налоговая не будет отправлять вам его обратно. Сохраните квитанцию о заказном письме с описью вложения. Налоговая должна прислать ответ почтой в течение 30 дней после получения запроса налогоплательщика.

Об услугах по информированию — в приказе ФНС от 08.07.2019 г. № ММВ-7-19/343@

В электронном виде. Запрос можно отправить через оператора ЭДО или личный кабинет налогоплательщика. Подписать его нужно усиленной квалифицированной электронной подписью.

Подать запрос на сайте налоговой службы

В течение 30 дней налоговая отправит уведомление на электронный адрес, указанный в запросе.

Что должно содержаться в информационном письме от ИФНС

В информационном письме налоговый инспектор указывает:

Шаблон информационного письма

- название инспекции;

- код;

- дату составления информационного письма;

- номер документа;

- полное название организации, ее ИНН или КПП или ФИО предпринимателя и его ИНН;

- ссылку на письменный запрос налогоплательщика, дату запроса и его номер;

- дату подачи компанией или ИП заявления о переходе на УСН;

- дату начала применения УСН компанией или предпринимателем.

Сотрудник налоговой инспекции должен внести сведения о представленной налоговой декларации по УСН, если срок ее подачи наступил. В случае, если она не представлена, это поле заполнено не будет.

Подписывает информационное письмо руководитель налоговой инспекции с расшифровкой должности и фамилии.

Зачем нужно подтверждение применения УСН

Есть несколько ситуаций, когда налогоплательщику нужен документ-подтверждение о применении упрощенки.

Для себя, чтобы быть уверенным в своей системе налогообложения.

Для контрагентов. Бывает, что контрагенты хотят убедиться, что компания или ИП работают на упрощенке и обоснованно не выделяют НДС в договоре. Иногда им недостаточно копии уведомления о переходе на упрощенку с отметкой налоговой, тогда придется запросить в инспекции подтверждение по форме № 26.2-7.

Для участия в тендере, когда нужно обосновать, почему компания или ИП не включает НДС в стоимость товаров, работ или услуг.

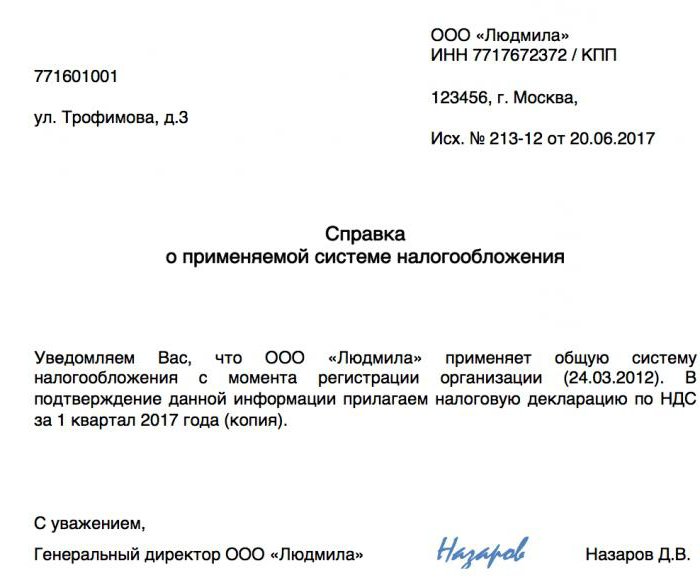

Письмо о применении УСН

Если бизнесу нужно подтвердить статус плательщика УСН, он может отправить контрагенту два документа:

- копию информационного письма или титульного листа налоговой декларации по УСН;

- письмо-уведомление, которое бизнес составляет самостоятельно.

Например, письмо может выглядеть так:

Письмо о применении УСН компания или ИП составляют в свободной формеПредложение ТинькоффРасчетный счет в Тинькофф

- До 4 месяцев бесплатного обслуживания

- До 500 000 ₽ на сервисы партнеров

- Бесплатная онлайн-бухгалтерия

есть ли шанс работать по упрощенке? Решения судов неоднозначны

Ситуация, очень часто встречающаяся в практике бухгалтеров аутсорсинга — пришел клиент на УСН, а потом оказалось, что уведомления о переходе на упрощенку он не подавал. Подобные ситуации частенько обсуждаются в «Красном уголке бухгалтера». Что же делать?

Первый совет, который дают коллеги и которому точно нужно последовать — внимательно изучать ЕГРЮЛ/ЕГРИП.

Увы, никаких следов уведомления не нашлось. Что дальше?

А дальше многие участники группы начинают убеждать коллег, что уведомление и не обязательно. Ведь так сказал суд (причем чаще всего без отсылок к конкретному делу). Хотя иногда в качестве аргумента всплывает Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 02.07.2019 № 310-ЭС19-1705. Оно попало в Обзор судебной практики ВС за 4 квартал 2019 года. Ранее похожее дело также было в Обзоре за 2018 год.

Но все не так гладко, как выглядит со стороны. Большинство тех, кто ошибочно считал себя упрощенцем, налоговая выявляет после первой же сдачи декларации по УСН. И в этом случае шанс на победу в суде стремится к нулю.

Дело в том, что суды не принимают решения просто на основании того, что уведомление не нужно. О том, что без него нет права применять УСН прямо написано в Налоговом кодексе (пп. 19 п. 3 ст. 346.12 НК). Суды говорят, что налоговики не в праве ссылаться на отсутствие уведомления, если своими действиями ранее подтверждали право налогоплательщика на УСН. Если этого подтверждения не было ни в каком виде, суд вряд ли встанет на сторону компании или ИП.

О том, что без него нет права применять УСН прямо написано в Налоговом кодексе (пп. 19 п. 3 ст. 346.12 НК). Суды говорят, что налоговики не в праве ссылаться на отсутствие уведомления, если своими действиями ранее подтверждали право налогоплательщика на УСН. Если этого подтверждения не было ни в каком виде, суд вряд ли встанет на сторону компании или ИП.

И это подтверждается судебной практикой.

Вот в этих делах суд встал на сторону налоговой:

- Постановление Арбитражного суда Северо-Западного округа от 06.07.2020 № Ф07-6094/2020 по делу № А56-89153/2019

- Постановление Арбитражного суда Восточно-Сибирского округа от 27.05.2020 № Ф02-2171/2020, Ф02-2592/2020 по делу № А10-2828/2019

- Постановление Арбитражного суда Московского округа от 10.02.2020 № Ф05-19356/2019 по делу № А40-3779/2019

- Постановление Арбитражного суда Волго-Вятского округа от 03.02.2020 № Ф01-8156/2019 по делу № А43-319/2019

Так, в постановлении № Ф07-6094/2020 суд обратил внимание вот на что:

«Довод Общества о том, что судами не учтены разъяснения по вопросам судебной практики, содержащиеся в пункте 1 „Обзора практики рассмотрения судами дел, связанных с применением глав 26.

2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства“, утвержденного Президиумом Верховного Суда Российской Федерации от 04.07.2018, отклоняется судом кассационной инстанции, поскольку в рассматриваемом деле иные фактические обстоятельства (в данном случае уведомления не было направлено вообще, а не несвоевременно; Инспекция не направляла Обществу требований об уплате платежей по УСН; каких-либо действий, подтверждающих правомерность применения Обществом УСН, Инспекцией не производилось)».

А вот в этих делах суд принял во внимание поведение налоговой инспекции:

- Постановление Арбитражного суда Центрального округа от 20.07.2020 № Ф10-2371/2020 по делу № А68-9450/2019

- Постановление Арбитражного суда Московского округа от 02.07.2020 № Ф05-8617/2020 по делу № А40-271647/2019

Вот пример мотивировки суда из дела А40-271647/201:

«.

..суды обеих инстанций правомерно исходили из того, что своим поведением в течение предыдущих налоговых периодах налоговый орган фактически признал правомерность применения упрощенной системы налогообложения (инспекция не требовала от организации представления отчетности по общей системе налогообложения, а напротив — выставляла требования об уплате налога по упрощенной системе налогообложения), соответственно, инспекция утратила право ссылаться на положения подпункта 19 пункта 3 статьи 346.12 Налогового кодекса Российской Федерации в обоснование изменения статуса налогоплательщика»

Есть интересное дело в Северо-Кавказском округе. Две первые инстанции поддержали мнение ИП, однако АС СКО постановлением № Ф08-1234/2020 от 29.03.2020 г. отправил дело на рассмотрение в первую инстанцию. Судьи указали, что налоговики после каждой сданной декларации по УСН отправляли ИП уведомление о том, что он не является плательщиком УСН. И требовала сдачи деклараций по НДФЛ и НДС, хотя счета и не блокировала (может их и не было в то время).

Но не стоит думать, что сам факт приема декларации налоговой инспекцией будет подтверждением того, что она признает вас плательщиком УСН

Вот что написано в уже упомянутом выше Постановлении АС СЗО от 06.07.2020 № Ф07-6094/2020

«В силу абзаца 3 пункт 2 статьи 80 НК РФ налоговый орган не вправе отказать в принятии поданной налогоплательщиком декларации. Следовательно, принятие налоговым органом деклараций Общества по УСН не может рассматриваться как подтверждение права налогоплательщика на применение данного налогового режима»

Таким образом, если вы столкнулись с тем, что налоговая отказывает в применении УСН из-за неподачи уведомления, стоит хорошенько взвесить все аргументы и выбрать наиболее выгодный вариант защиты. Не стоит сразу кричать о том, что уведомление не обязательно.

И не стоит забывать про способ освободиться от НДС по статье 145 НК задним числом. Правда, это только для тех, у кого не очень большая выручка.

Почему это важно в Уплате налогов — Ведение бизнеса

Почему это важно?

Какое значение имеют налоговые ставки и налоговое администрирование?

Для стимулирования экономического роста и развития правительствам необходимы устойчивые источники финансирования социальных программ и государственных инвестиций. Программы, предоставляющие медицинские, образовательные, инфраструктурные и другие услуги, важны для достижения общей цели создания процветающего, функционального и упорядоченного общества. И они требуют, чтобы правительства увеличивали доходы. Налогообложение не только оплачивает общественные товары и услуги; это также ключевой элемент социального контракта между гражданами и экономикой. То, как собираются и расходуются налоги, может определить легитимность правительства. Привлечение правительств к ответственности способствует эффективному администрированию налоговых поступлений и, в более широком смысле, хорошему управлению государственными финансами. 1

То, как собираются и расходуются налоги, может определить легитимность правительства. Привлечение правительств к ответственности способствует эффективному администрированию налоговых поступлений и, в более широком смысле, хорошему управлению государственными финансами. 1

Всем правительствам нужны доходы, но задача состоит в том, чтобы тщательно выбрать не только уровень налоговых ставок, но и налоговую базу. Правительствам также необходимо разработать систему соблюдения налогового законодательства, которая не будет препятствовать участию налогоплательщиков. Данные недавнего опроса компаний по 147 странам показывают, что компании считают налоговые ставки одними из пяти основных ограничений своей деятельности, а налоговое администрирование входит в число 11 основных. 2 0015 Doing Business Показатели легкости уплаты налогов, как правило, воспринимают как налоговые ставки, так и налоговое администрирование как меньшее препятствие для бизнеса (рис. 1).

Рисунок 1. Налоговое администрирование и налоговые ставки воспринимаются как меньшее препятствие в странах с более высокими показателями уплаты налогов

Источники: база данных Doing Business ; Опросы предприятий Всемирного банка (http://www.enterprisesurveys.org).

Примечание: отношения значимы на уровне 1 % и остаются значимыми при учете дохода на душу населения.

Почему важны налоговые ставки?

Сумма налоговых издержек для предприятий имеет значение для инвестиций и роста. Там, где налоги высоки, предприятия более склонны отказываться от формального сектора. Исследование показывает, что более высокие налоговые ставки связаны с меньшим количеством официальных предприятий и меньшими частными инвестициями. Увеличение эффективной ставки корпоративного подоходного налога на 10 процентных пунктов связано со снижением отношения инвестиций к ВВП до 2 процентных пунктов и снижением уровня входа в бизнес примерно на 1 процентный пункт. 3 Повышение налога, эквивалентное 1% ВВП, снижает объем производства в течение следующих трех лет почти на 3%. 4 Исследование, посвященное решениям многонациональных компаний о том, куда инвестировать, показывает, что увеличение установленной законом ставки налога на прибыль на 1 процентный пункт снизит местную прибыль от существующих инвестиций в среднем на 1,3%. 5 Увеличение эффективной ставки налога на прибыль на 1 процентный пункт снижает вероятность создания дочерней компании в стране в 2,9 раза.%. 6

3 Повышение налога, эквивалентное 1% ВВП, снижает объем производства в течение следующих трех лет почти на 3%. 4 Исследование, посвященное решениям многонациональных компаний о том, куда инвестировать, показывает, что увеличение установленной законом ставки налога на прибыль на 1 процентный пункт снизит местную прибыль от существующих инвестиций в среднем на 1,3%. 5 Увеличение эффективной ставки налога на прибыль на 1 процентный пункт снижает вероятность создания дочерней компании в стране в 2,9 раза.%. 6

Налог на прибыль является лишь частью общей суммы налога на прибыль (в среднем около 39%). В Венесуэльской Боливарианской Республике, например, номинальный налог на прибыль корпораций рассчитывается по прогрессивной шкале в размере 15–34% от чистой прибыли, но общая сумма налога на прибыль — даже после учета вычетов и освобождений — составляет 73,31% коммерческой прибыли за счет ряда других налогов (налог на прибыль, четыре налога на труд и взносы, налог с оборота, налог на имущество и налог на науку, технологии и инновации).

Поддержание налоговых ставок на разумном уровне может способствовать развитию частного сектора и формализации бизнеса. Скромные налоговые ставки особенно важны для малых и средних предприятий, которые способствуют экономическому росту и занятости, но не увеличивают существенно налоговые поступления. 7 Типичное распределение налоговых поступлений по размеру компаний в странах Африки к югу от Сахары, Ближнего Востока и Северной Африки показывает, что микро-, малые и средние предприятия составляют более 90% налогоплательщиков, но вносят только 25–35% налоговых поступлений. 8 Наложение высоких налогов на предприятия такого размера может не сильно увеличить государственные налоговые поступления, но может привести к тому, что предприятия перейдут в неформальный сектор или, что еще хуже, прекратят свою деятельность.

В Бразилии правительство создало налоговый режим Simples Nacional , призванный упростить сбор налогов для микро- и малых предприятий. Программа снизила общие налоговые расходы на 8% и способствовала увеличению на 11,6% уровня лицензирования бизнеса, увеличению регистрации микропредприятий на 6,3% и увеличению количества фирм, зарегистрированных в налоговых органах, на 7,2%. Сборы доходов выросли на 7,4% процента в результате увеличения налоговых платежей и отчислений на социальное страхование. Simples Nacional также способствовал увеличению выручки, прибыли, оплачиваемой занятости и основного капитала фирм формального сектора. 9

Программа снизила общие налоговые расходы на 8% и способствовала увеличению на 11,6% уровня лицензирования бизнеса, увеличению регистрации микропредприятий на 6,3% и увеличению количества фирм, зарегистрированных в налоговых органах, на 7,2%. Сборы доходов выросли на 7,4% процента в результате увеличения налоговых платежей и отчислений на социальное страхование. Simples Nacional также способствовал увеличению выручки, прибыли, оплачиваемой занятости и основного капитала фирм формального сектора. 9

Компании заботятся о том, что они получают за свои налоги. Качественная инфраструктура имеет решающее значение для надежного функционирования экономики, поскольку она играет центральную роль в определении места экономической деятельности и видов секторов, которые могут развиваться. Здоровая рабочая сила жизненно важна для конкурентоспособности и производительности экономики — Инвестиции в оказание медицинских услуг необходимы как по экономическим, так и по моральным причинам. Базовое образование повышает эффективность каждого работника, а качественное высшее образование и профессиональная подготовка позволяют экономике двигаться вверх по цепочке создания стоимости за пределы простых производственных процессов и продуктов.

Базовое образование повышает эффективность каждого работника, а качественное высшее образование и профессиональная подготовка позволяют экономике двигаться вверх по цепочке создания стоимости за пределы простых производственных процессов и продуктов.

Эффективность преобразования налоговых поступлений в общественные товары и услуги варьируется в разных странах мира. Последние данные «Показателей мирового развития» и «Индекса человеческого развития» показывают, что такие страны, как Ирландия и Малайзия — , все из которых имеют относительно низкие общие налоговые ставки — эффективно генерируют налоговые поступления и конвертируют прибыль в высококачественные общественные товары и услуги (рис. 2). Данные показывают обратное для Анголы и Афганистана. Экономическое развитие часто увеличивает потребность в новых налоговых поступлениях для финансирования растущих государственных расходов. В то же время для удовлетворения этих потребностей требуется экономика. Однако более важным, чем уровень налогообложения, является то, как используются доходы. В развивающихся странах высокие налоговые ставки и слабое налоговое администрирование — не единственные причины низкой собираемости налогов. Размер неформального сектора также имеет значение; налоговая база намного уже, потому что большинство работников неформального сектора получают очень низкую заработную плату.

В развивающихся странах высокие налоговые ставки и слабое налоговое администрирование — не единственные причины низкой собираемости налогов. Размер неформального сектора также имеет значение; налоговая база намного уже, потому что большинство работников неформального сектора получают очень низкую заработную плату.

Рисунок 2. Высокие налоговые ставки не всегда обеспечивают высокое качество государственных услуг

Источники: база данных Doing Business ; Индекс человеческого развития 2018 г., база данных Всемирного банка 2018 г.

В чем важность налогового администрирования

Эффективное налоговое администрирование может способствовать официальной регистрации предприятий, тем самым расширяя налоговую базу и увеличивая налоговые поступления. Несправедливое и своенравное налоговое администрирование может нанести ущерб репутации налоговой системы и снизить легитимность правительства. Во многих странах с переходной экономикой в 19В 90-е годы неспособность улучшить налоговое администрирование при введении новых налоговых систем привела к неравномерному взиманию налогов, широко распространенному уклонению от уплаты налогов и более низким, чем ожидалось, налоговым поступлениям. 10

Во многих странах с переходной экономикой в 19В 90-е годы неспособность улучшить налоговое администрирование при введении новых налоговых систем привела к неравномерному взиманию налогов, широко распространенному уклонению от уплаты налогов и более низким, чем ожидалось, налоговым поступлениям. 10

Соблюдение налогового законодательства важно для того, чтобы система работала для всех и поддерживала программы и услуги, улучшающие жизнь. Один из способов поощрения соблюдения — сделать правила как можно более ясными и простыми. Чрезмерно сложные налоговые системы связаны с большим уклонением от уплаты налогов. Высокие затраты на соблюдение налоговых требований связаны с более крупными неформальными секторами, большей коррупцией и меньшими инвестициями. Экономика с простой, хорошо продуманной налоговой системой способна стимулировать деловую активность и, в конечном счете, инвестиции и занятость. 11 Новое исследование показывает, что важным фактором, определяющим выход фирмы на рынок, является легкость уплаты налогов, независимо от ставки корпоративного налога. Исследование 118 стран за шесть лет показало, что 10-процентное снижение налоговой административной нагрузки 90 015 — 90 016, измеряемой количеством налоговых платежей в год и временем, необходимым для уплаты налогов 90 015 — 90 016, привело к 3-процентному увеличению годовой ставки входа в бизнес. 12

Исследование 118 стран за шесть лет показало, что 10-процентное снижение налоговой административной нагрузки 90 015 — 90 016, измеряемой количеством налоговых платежей в год и временем, необходимым для уплаты налогов 90 015 — 90 016, привело к 3-процентному увеличению годовой ставки входа в бизнес. 12

Налоговое администрирование меняется по мере того, как экосистема, в которой оно работает, становится шире и глубже, в основном из-за значительного увеличения потоков цифровой информации. Налоговые органы реагируют на эти вызовы путем внедрения новых технологий и аналитических инструментов. Они должны переосмыслить то, как они работают, предлагая перспективу снижения затрат, повышения соответствия и стимулов для налогоплательщиков, соблюдающих требования. 13 Правительство Таджикистана сделало налоговую реформу одним из основных приоритетов страны, поскольку оно стремится достичь своих целей в области развития. В 2013 году Таджикистан запустил проект реформы налогового администрирования, в результате которого в стране была построена более эффективная, прозрачная и сервисно-ориентированная налоговая система. Модернизация ИТ-инфраструктуры и внедрение единой системы управления налогами повысили эффективность и сократили физическое взаимодействие между налоговыми служащими и налогоплательщиками. После улучшения услуг для налогоплательщиков число активных фирм и индивидуальных налогоплательщиков, подающих налоговую декларацию, удвоилось, а сбор доходов значительно увеличился. В 2016 г. налогоплательщик в Таджикистане потратил 28 дней на соблюдение всех налоговых норм по сравнению с 37 днями в 2012 г. 14

Модернизация ИТ-инфраструктуры и внедрение единой системы управления налогами повысили эффективность и сократили физическое взаимодействие между налоговыми служащими и налогоплательщиками. После улучшения услуг для налогоплательщиков число активных фирм и индивидуальных налогоплательщиков, подающих налоговую декларацию, удвоилось, а сбор доходов значительно увеличился. В 2016 г. налогоплательщик в Таджикистане потратил 28 дней на соблюдение всех налоговых норм по сравнению с 37 днями в 2012 г. 14

Низкие затраты на соблюдение налогового законодательства и эффективные процедуры могут иметь большое значение для компаний. Например, в САР Гонконг, Китай, фирме из стандартного тематического исследования пришлось бы осуществлять только три платежа в год — наименьшее количество платежей в мире. В Катаре и Саудовской Аравии ему придется совершить четыре платежа, что по-прежнему является одним из самых низких в мире. В Эстонии уплата налога на прибыль, налога на добавленную стоимость (НДС), трудовых налогов и взносов занимает всего 50 часов в год, около 6 рабочих дней.

показало, что компании из тематического исследования Doing Business в среднем требуется больше времени для соблюдения требований НДС, чем для соблюдения налога на прибыль корпораций. Однако время, необходимое компании для соблюдения требований по НДС, сильно различается. Исследования показывают, что это объясняется различиями в административной практике и в том, как применяется НДС. Соответствие, как правило, занимает меньше времени в странах, где один и тот же налоговый орган администрирует НДС и налог на прибыль корпораций. Использование онлайн-подачи и оплаты также значительно сокращает время соблюдения. Частота и продолжительность деклараций по НДС также имеют значение; требования по представлению счетов-фактур или другой документации вместе с возвратом увеличивают время соблюдения требований. Оптимизация процесса соблюдения и сокращение времени, необходимого для соблюдения требований, важны для эффективной работы систем НДС. 15

Почему важны процессы пострегистрации?

Подача налоговой декларации в налоговый орган не означает согласования окончательного налогового обязательства. Часто налоговые испытания начинаются после подачи налоговой декларации. Процессы пост-регистрации –, такие как заявление на возмещение НДС, прохождение налоговой проверки или обжалование доначисления налога –, могут быть наиболее сложным взаимодействием, которое бизнес имеет с налоговым органом. Предприятиям, возможно, придется потратить больше времени и усилий на процессы, происходящие после подачи налоговых деклараций, чем на обычные процедуры соблюдения налогового законодательства.

Часто налоговые испытания начинаются после подачи налоговой декларации. Процессы пост-регистрации –, такие как заявление на возмещение НДС, прохождение налоговой проверки или обжалование доначисления налога –, могут быть наиболее сложным взаимодействием, которое бизнес имеет с налоговым органом. Предприятиям, возможно, придется потратить больше времени и усилий на процессы, происходящие после подачи налоговых деклараций, чем на обычные процедуры соблюдения налогового законодательства.

Почему важны системы возмещения НДС?

Возврат НДС является неотъемлемой частью любой современной системы НДС. В принципе, закон облагает НДС конечного потребителя, а не предприятия. Согласно руководящим принципам налоговой политики, установленным Организацией экономического сотрудничества и развития (ОЭСР), система НДС должна быть нейтральной и эффективной. Отсутствие эффективной системы возмещения НДС для предприятий с превышением входного НДС в данном налоговом периоде подорвет достижение этой цели. НДС может оказывать искажающее воздействие на рыночные цены и конкуренцию и, следовательно, сдерживать экономический рост. 16

НДС может оказывать искажающее воздействие на рыночные цены и конкуренцию и, следовательно, сдерживать экономический рост. 16

Процессы возмещения могут быть основным недостатком систем НДС. Эта точка зрения подтверждается исследованием механизмов возмещения НДС в 36 странах мира. 17 Даже в странах, где действуют процедуры возврата, предприятия часто находят этот процесс сложным. В исследовании изучалось отношение налоговых органов к избыточным кредитам по НДС, размер требований о возмещении, процедуры, которым следуют лица, подающие требования о возмещении, и время, необходимое налоговым органам для обработки возмещений. Исследование показало, что установленные законом сроки для возмещения имеют решающее значение, но часто не применяются на практике.

Задержки и неэффективность систем возмещения НДС часто являются результатом опасений, что системой могут злоупотреблять и она может быть подвержена мошенничеству. 18 Воодушевленные этой обеспокоенностью, многие страны приняли меры по смягчению и ограничению обращения к системе возмещения НДС и подвергли заявления о возмещении тщательным процедурным проверкам. Это также является одной из причин, по которой в некоторых странах требование о возмещении НДС нередко автоматически приводит к дорогостоящему аудиту, что подрывает общую эффективность системы.

Это также является одной из причин, по которой в некоторых странах требование о возмещении НДС нередко автоматически приводит к дорогостоящему аудиту, что подрывает общую эффективность системы.

Ведение бизнеса – компания TaxpayerCo., представляющая собой местное предприятие, не торгующее на международном уровне. Он осуществляет общепромышленную и коммерческую деятельность и работает уже второй год. Налогоплательщик Ко. соответствует порогу НДС для регистрации, а его ежемесячные продажи и ежемесячные операционные расходы фиксируются в течение года, что приводит к положительному исходящему НДС, подлежащему уплате в течение каждого отчетного периода. Сценарий тематического исследования был расширен и теперь включает капитальную покупку машины в июне месяце. Эти значительные капитальные затраты приводят к тому, что входящий НДС превышает исходящий НДС в июне месяце.

Результаты показывают, что на практике только 107 стран, включенных в исследование Doing Business , допускают возмещение НДС наличными в этом сценарии. В это число не входят 26 стран, не взимающих НДС, и пять стран, в которых покупка машины освобождена от НДС. 19 В некоторых странах право на получение немедленного денежного возмещения ограничено определенными типами налогоплательщиков, такими как экспортеры, посольства и некоммерческие организации. Так обстоит дело в 34 странах, включая Беларусь, Боливию, Колумбию, Доминиканскую Республику, Эквадор, Казахстан, Мали и Филиппины.

В это число не входят 26 стран, не взимающих НДС, и пять стран, в которых покупка машины освобождена от НДС. 19 В некоторых странах право на получение немедленного денежного возмещения ограничено определенными типами налогоплательщиков, такими как экспортеры, посольства и некоммерческие организации. Так обстоит дело в 34 странах, включая Беларусь, Боливию, Колумбию, Доминиканскую Республику, Эквадор, Казахстан, Мали и Филиппины.

В других странах предприятиям разрешено требовать возмещения денежных средств только после переноса избыточного кредита на определенный период времени (например, четыре месяца). Остаток чистого НДС возвращается предприятию только после окончания этого периода. Так обстоит дело в 26 странах из 190, измеряемых рейтингом Doing Business .

Законодательство в других странах — как правило, с более слабыми административными или финансовыми возможностями для обработки денежных возмещений — может не разрешать возврат средств напрямую. Вместо этого налоговые органы требуют, чтобы предприятия переносили требования и засчитывали избыточную сумму в счет будущего исходящего НДС.

Вместо этого налоговые органы требуют, чтобы предприятия переносили требования и засчитывали избыточную сумму в счет будущего исходящего НДС.

Что касается процедурных проверок, то в 77 из 107 стран, которые допускают возмещение НДС наличными в сценарии Doing Business , требование о возмещении НДС, вероятно, приведет к дополнительной проверке, проводимой до утверждения денежного возмещения НДС. возвращать деньги. Эффективные программы аудита и системы возмещения НДС неразрывно связаны между собой. Налоговые проверки (прямые и косвенные) различаются по объему и сложности: от полной проверки до — , который обычно влечет за собой всестороннюю проверку всей информации, относящейся к расчету налоговых обязательств налогоплательщика за определенный период — до аудита ограниченного объема, который ограничивается конкретными вопросами в налоговой декларации, или аудита по одному вопросу, который ограничивается одним пунктом.

В Канаде, Дании, Италии и Норвегии запрос на возмещение НДС, скорее всего, приведет к проведению заочной проверки, которая требует меньшего взаимодействия с аудитором и меньшего количества документов. Напротив, в большинстве стран Африки к югу от Сахары, где, вероятно, будет проводиться проверка, налогоплательщики подвергаются выездной проверке, в ходе которой аудитор посещает помещения налогоплательщика.

Напротив, в большинстве стран Африки к югу от Сахары, где, вероятно, будет проводиться проверка, налогоплательщики подвергаются выездной проверке, в ходе которой аудитор посещает помещения налогоплательщика.

Что касается формата запроса на возмещение НДС, то в 52 из 107 экономик причитающийся возврат НДС рассчитывается и запрашивается в рамках стандартной декларации по НДС, представляемой в каждом отчетном периоде. В других странах процедура запроса варьируется от подачи отдельного заявления, письма или формы на возмещение НДС до заполнения определенного раздела в декларации по НДС, а также подготовки некоторых дополнительных документов для обоснования требования. В этих странах предприятия тратят в среднем 5,5 часов на сбор необходимой информации, расчет требований и подготовку заявления о возмещении и другой документации, прежде чем подавать их в соответствующий орган.

В целом, страны ОЭСР с высоким уровнем доходов являются наиболее эффективными в обработке возмещения НДС, в среднем 14,3 недели для обработки возмещения (включая некоторые страны, где, вероятно, будет проводиться аудит). Экономики в Европе и Центральной Азии также показывают хорошие результаты: среднее время обработки возмещения составляет 23,1 недели. Эти экономики обеспечивают возмещение таким образом, чтобы не подвергать предприятия ненужным административным расходам и пагубным воздействиям на денежные потоки.

Экономики в Европе и Центральной Азии также показывают хорошие результаты: среднее время обработки возмещения составляет 23,1 недели. Эти экономики обеспечивают возмещение таким образом, чтобы не подвергать предприятия ненужным административным расходам и пагубным воздействиям на денежные потоки.

Ведение бизнеса данные также показывают положительную корреляцию между временем, необходимым для соблюдения процесса возмещения НДС, и временем, необходимым для подачи стандартной декларации по НДС и уплаты обязательств по НДС. Эта взаимосвязь указывает на то, что налоговые системы, которые сложнее соблюдать при подаче налоговой декларации, с большей вероятностью будут вызывать трудности на протяжении всего процесса.

Почему важны налоговые проверки?

Налоговые проверки играют важную роль в обеспечении соблюдения налогового законодательства. Тем не менее, налоговая проверка является одним из наиболее деликатных аспектов взаимодействия налогоплательщика и налогового органа. Это возлагает нагрузку на налогоплательщика в большей или меньшей степени в зависимости от количества и типа взаимодействий (выезд аудитора на место или посещение офиса налогоплательщиком) и уровня документации, запрошенной аудитором. Поэтому крайне важно наличие надлежащей правовой базы для обеспечения добросовестности при проведении проверок налоговыми органами. 20

Это возлагает нагрузку на налогоплательщика в большей или меньшей степени в зависимости от количества и типа взаимодействий (выезд аудитора на место или посещение офиса налогоплательщиком) и уровня документации, запрошенной аудитором. Поэтому крайне важно наличие надлежащей правовой базы для обеспечения добросовестности при проведении проверок налоговыми органами. 20

Подход, основанный на оценке риска, учитывает различные аспекты бизнеса, такие как историческое соответствие, специфические для отрасли и фирмы характеристики, соотношение долга и кредита для предприятий, зарегистрированных по НДС, и размер бизнеса, чтобы лучше оценить, какие предприятия наиболее склонны к уклонению от уплаты налогов. Одно исследование показало, что методы интеллектуального анализа данных для аудита, независимо от метода, выявляют больше налогоплательщиков, не соблюдающих требования, чем выборочные проверки. 21

Однако при подходе, основанном на оценке риска, точные критерии, используемые для выявления компаний, не соблюдающих требования, должны быть скрыты, чтобы помешать налогоплательщикам целенаправленно планировать, как избежать обнаружения, и допустить определенную степень неопределенности для добровольного соблюдения требований. 22 23 В большинстве стран существуют системы оценки рисков для выбора компаний для налоговых проверок, и основания, на которых эти компании выбираются, не раскрываются. Несмотря на то, что это процедура пострегистрации, стратегии аудита могут оказать существенное влияние на то, как компании подают и платят налоги. Для анализа проверок прямых налогов Ведение бизнеса Сценарий тематического исследования был расширен, чтобы предположить, что TaxpayerCo. допустила простую ошибку в расчете своих обязательств по подоходному налогу, что привело к неправильной декларации по корпоративному подоходному налогу и, следовательно, к недоплате причитающегося подоходного налога. Налогоплательщик Ко. обнаружил ошибку и добровольно уведомил налоговый орган. Во всех странах, взимающих корпоративный подоходный налог — , только 10 из 190 налогоплательщиков не взимают — налогоплательщиков, которые могут уведомить органы власти об ошибке, представить исправленную декларацию и любую дополнительную документацию (обычно письмо с объяснением ошибки и, в некоторых случаях, , измененная финансовая отчетность) и немедленно оплатить разницу.

22 23 В большинстве стран существуют системы оценки рисков для выбора компаний для налоговых проверок, и основания, на которых эти компании выбираются, не раскрываются. Несмотря на то, что это процедура пострегистрации, стратегии аудита могут оказать существенное влияние на то, как компании подают и платят налоги. Для анализа проверок прямых налогов Ведение бизнеса Сценарий тематического исследования был расширен, чтобы предположить, что TaxpayerCo. допустила простую ошибку в расчете своих обязательств по подоходному налогу, что привело к неправильной декларации по корпоративному подоходному налогу и, следовательно, к недоплате причитающегося подоходного налога. Налогоплательщик Ко. обнаружил ошибку и добровольно уведомил налоговый орган. Во всех странах, взимающих корпоративный подоходный налог — , только 10 из 190 налогоплательщиков не взимают — налогоплательщиков, которые могут уведомить органы власти об ошибке, представить исправленную декларацию и любую дополнительную документацию (обычно письмо с объяснением ошибки и, в некоторых случаях, , измененная финансовая отчетность) и немедленно оплатить разницу. В среднем предприятия тратят 5,7 часа на подготовку измененной декларации и любых дополнительных документов, отправку файлов и оплату. В 76 странах ошибка в декларации о подоходном налоге, вероятно, подлежит дополнительной проверке (даже после немедленного уведомления налогоплательщиком).

В среднем предприятия тратят 5,7 часа на подготовку измененной декларации и любых дополнительных документов, отправку файлов и оплату. В 76 странах ошибка в декларации о подоходном налоге, вероятно, подлежит дополнительной проверке (даже после немедленного уведомления налогоплательщиком).

В 37 странах эта ошибка приведет к всесторонней проверке декларации о подоходном налоге, что потребует от предприятий дополнительного времени. В большинстве случаев аудитор посещает помещение налогоплательщика. В среднем налоговым органам требуется около 83 дней для начала комплексной проверки. В этих случаях налогоплательщики потратят 24 часа на выполнение требований аудитора, пройдя несколько раундов взаимодействия с аудитором в течение 10,3 недель, и 8,1 недели будут ждать, пока аудитор вынесет окончательное решение по доначислению налога. В странах с высоким уровнем дохода ОЭСР и странах Центральной Азии существуют самые простые и простые процессы для исправления незначительной ошибки в декларации о подоходном налоге. В 28 странах ОЭСР с высоким уровнем дохода ошибка в декларации о подоходном налоге не вызывает дополнительных проверок со стороны налоговых органов. Налогоплательщики должны только представить измененную декларацию и, в некоторых случаях, дополнительную документацию и уплатить разницу в налогах. Страны Латинской Америки и Карибского бассейна больше всего страдают от длительного процесса исправления незначительной ошибки в декларации о подоходном налоге, поскольку в большинстве случаев это связано с аудитом, который требует от налогоплательщиков времени ожидания до вынесения окончательной оценки.

В 28 странах ОЭСР с высоким уровнем дохода ошибка в декларации о подоходном налоге не вызывает дополнительных проверок со стороны налоговых органов. Налогоплательщики должны только представить измененную декларацию и, в некоторых случаях, дополнительную документацию и уплатить разницу в налогах. Страны Латинской Америки и Карибского бассейна больше всего страдают от длительного процесса исправления незначительной ошибки в декларации о подоходном налоге, поскольку в большинстве случаев это связано с аудитом, который требует от налогоплательщиков времени ожидания до вынесения окончательной оценки.

—————

ПРИМЕЧАНИЯ

1 ФИАС. 2009. «Налогообложение как государственное строительство: реформирование налоговых систем для политической стабильности и устойчивого экономического роста». Группа Всемирного банка, Вашингтон, округ Колумбия.

2 Опросы предприятий Всемирного банка (http://www.enterprisesurveys.org).

3 Джанков, Симеон, Тим Гансер, Карали МакЛиш, Рита Рамальо и Андрей Шлейфер. 2010. «Влияние корпоративных налогов на инвестиции и предпринимательство». Американский экономический журнал: макроэкономика 2 (3): 31–64.

2010. «Влияние корпоративных налогов на инвестиции и предпринимательство». Американский экономический журнал: макроэкономика 2 (3): 31–64.

4 Ромер, Кристина и Дэвид Ромер. 2010. «Макроэкономические последствия налоговых изменений: оценки, основанные на новом показателе бюджетных шоков». American Economic Review 100: 763–801.

5 Хейзинга, Гарри и Люк Лавен. 2008. «Международное перемещение прибыли внутри транснациональных корпораций: многострановая перспектива». Журнал общественной экономики 92: 1164–82.

6 Никодем, Гаэтан. 2008. «Корпоративный подоходный налог и экономические искажения». Рабочий документ CESifo 2477, CESifo Group, Мюнхен.

7 Хиббс, Дуглас А. и Виолета Пикулеску. 2010. «Налоговая терпимость и соблюдение налогового законодательства: как правительство влияет на склонность фирм к вхождению в неофициальную экономику». Американский журнал политических наук 54 (1): 18–33.

8 Международный налоговый диалог. 2007. «Налогообложение малых и средних предприятий». Справочный документ для Международной конференции по налоговому диалогу, Буэнос-Айрес, октябрь.

9 Файнзилбер, Пабло, Уильям Ф. Мэлони и Габриэль В. Монтес-Рохас. 2011. «Улучшает ли формальность производительность микрофирмы? Данные бразильской программы SIMPLES». Журнал экономики развития 94 (2): 262–76.

10 Берд, Ричард. 2010. «Умное налоговое администрирование». Экономическое помещение (Всемирный банк) 36: 1–5.

11 Джанков, Симеон, Тим Гансер, Карали Маклиш, Рита Рамальо и Андрей Шлейфер. 2010. «Влияние корпоративных налогов на инвестиции и предпринимательство». Американский экономический журнал: макроэкономика 2 (3): 31–64.

12 Понтус Браунерхьельм и Йохан Э. Эклунд. 2014. «Налоги, налоговое административное бремя и формирование новых фирм». KYKLOS 67 (февраль): 1–11.

13 ОЭСР (Организация экономического сотрудничества и развития). 2017. Сравнительная информация по ОЭСР и другим странам с развитой и развивающейся экономикой. Париж, Франция: ОЭСР.

2017. Сравнительная информация по ОЭСР и другим странам с развитой и развивающейся экономикой. Париж, Франция: ОЭСР.

14 IFC (Международная финансовая корпорация). 2018. «Улучшение налогового администрирования может увеличить частные инвестиции и ускорить экономическое развитие в Таджикистане». Международная финансовая корпорация, Вашингтон, округ Колумбия.

15 Саймонс, Сьюзан, Невилл Хоулетт и Катя Рамирес Алькантара. 2010. Влияние соблюдения требований по НДС на бизнес . Лондон: ПвК.

16 ОЭСР (2014 г.), Тенденции потребительского налога в 2014 г.: НДС/НТУ и акцизные ставки, тенденции и вопросы политики, Издательство ОЭСР, Париж.

17 Грэм Харрисон и Рассел Крелов, 2005 г., «Возмещение НДС: обзор странового опыта», рабочий документ МВФ WB/05/218, Вашингтон, округ Колумбия,

18 Кин М., Смит С., 2007 г., Уклонение: что мы знаем и что можно сделать?». Рабочий документ МВФ WP/07/31.

19 Стоит отметить, что 28 стран, проанализированных в Doing Business , не взимают НДС.

20 ОЭСР (2006 г.), Налоговое администрирование в странах ОЭСР и некоторых странах, не входящих в ОЭСР: серия сравнительных данных (2006 г.), Издательство ОЭСР, Париж.

21 Гупта М. и В. Нагадевара. 2007. «Стратегия выбора аудита для улучшения соблюдения налогового законодательства: применение методов интеллектуального анализа данных». В «Основах электронного правительства», ред. А. Агарвал и В. Рамана. Материалы одиннадцатой Международной конференции по электронному управлению, Хайдарабад, Индия, 28–30 декабря.

22 Алм Дж. и Макки М., 2006 г., «Налоговое соответствие как координационная игра», Journal of Economic Behavior & Organization , Vol. 54 (2004) 297–312

23 Хваджа, М. С., Р. Авасти, Дж. Лоеприк, 2011 г., «Подходы к налоговому аудиту с учетом рисков и опыт стран», Всемирный банк, Вашингтон, округ Колумбия.![]()

Отдел налогообложения штата Нью-Джерси. Часто задаваемые вопросы о требованиях штата Нью-Джерси об уведомлении об оптовых продажах и форме C-9600 отдела налогообложения

Часто задаваемые вопросы о требованиях штата Нью-Джерси к уведомлению об оптовых продажах и форме C-9600

Справочная информация

1. Что такое оптовая продажа и почему о ней необходимо сообщать в Налоговое управление штата Нью-Джерси?

Целью Закона о массовых продажах является защита покупателя от наследования любого налогового долга от продавца коммерческих активов. Массовая продажа — это продажа (или передача, или уступка) бизнес-активов физического лица или компании, полностью или частично, вне рамок обычного ведения бизнеса. (См. примеры ниже.) Когда происходит массовая продажа бизнес-активов, налоговый отдел штата Нью-Джерси должен быть уведомлен, чтобы он мог взыскать причитающиеся налоги. Деловые активы — это любые активы, которые приносят доход или убыток, и могут включать:

(См. примеры ниже.) Когда происходит массовая продажа бизнес-активов, налоговый отдел штата Нью-Джерси должен быть уведомлен, чтобы он мог взыскать причитающиеся налоги. Деловые активы — это любые активы, которые приносят доход или убыток, и могут включать:

- Материальное имущество, такое как инвентарь или материалы,

- Недвижимое имущество (земля, здания и т. д.) и

- Нематериальные активы, такие как деловая репутация.

Продажа активов в ходе обычной деятельности, например розничная продажа клиентам, не считается оптовой продажей.

Примеры оптовых продаж:

- Механик владеет автосервисом и решает уйти на пенсию. Он продает свой авторемонтный бизнес (включая инструменты, оборудование и инвентарь) другому механику.

- Пекарь дарит все свои хозяйственные активы (пекарню и ее оборудование) другому лицу.

Примеры операций, которые относятся к , а не к оптовым продажам:

- Магазин красок осуществляет розничную продажу кистей и морилок подрядчику.

- Известный застройщик регулярно покупает и продает недвижимость в Нью-Джерси.

2. Какие налоги налоговый отдел пытается собрать посредством уведомления об оптовой продаже?

Оптовая продажа может привести к приросту капитала, который облагается подоходным налогом. Кроме того, бизнесу, ликвидирующему активы, может потребоваться произвести окончательные платежи по налогам с продаж, удержанным налогам и т. д. Также могут быть взысканы любые просроченные/неполные налоги, причитающиеся с продавца.

3. Как сообщить об оптовой продаже в штат Нью-Джерси?

Покупатель коммерческих активов, кроме как в ходе обычной деятельности, должен уведомить государство не менее чем за 10 рабочих дней до продажи. Это позволит установить условное депонирование, если у продавца есть потенциальные налоговые обязательства. Чтобы сообщить об оптовой продаже, заполните форму C9600 .

(Правила оптовой продажи также могут применяться, когда имущество передается иными способами, чем продажа. См. PL 1995, глава 161 (C54:32B-22C) и PL 2007, c. 100, раздел 5, кодифицированный как NJSA. 54:50-38.)

См. PL 1995, глава 161 (C54:32B-22C) и PL 2007, c. 100, раздел 5, кодифицированный как NJSA. 54:50-38.)

4. Что такое бизнес?

Бизнес – это любое предприятие, в результате которого выручка или вознаграждение реализуются с целью получения прибыли или убытка.

5. Что такое бизнес-актив?

Деловой актив — это любой актив, который приносит доход или убыток. Деловые активы могут включать деловую репутацию, материалы, расходные материалы, лицензии, патенты, авторские права, оборудование, аренду, товары, инвентарь, недвижимость или свободную землю. Деловой актив может быть материальным или нематериальным.

6. Кто уведомляет налоговую инспекцию об оптовой продаже?

Покупатель или его представитель должен предоставить все уведомления об оптовых продажах. Подача продавцом или третьей стороной не защищает покупателя от ответственности за возможные налоговые обязательства продавца.

7. Как покупатель должным образом уведомляет Отдел об оптовой продаже?

Налоговое управление считает уведомление надлежащим, если покупатель предоставляет заполненную форму C9600 . Заполненная форма включает, помимо прочего, следующую информацию:

- Действительные налоговые идентификационные номера штата Нью-Джерси как для продавца, так и для покупателя;

- Конкретная дата закрытия, которая должна быть не менее 10 рабочих дней после подачи;

- Надлежащие почтовые адреса для обеих сторон и/или их адвокатов;

- Подписи покупателя или представителя покупателя;

- Копия оформленного договора купли-продажи, судебного постановления или договора об уступке прав с четким указанием цены продажи и всех условий передачи.

Налоговое управление должно получить форму C-9600 и копию контракта не менее чем за (10) рабочих дней до даты закрытия. Рабочие дни не включают выходные и праздничные дни. (См. C9600 )

(См. C9600 )

Отправьте эти документы заказным или заказным письмом по адресу:

Департамент налогообложения штата Нью-ДжерсиВниманию: Раздел оптовых продаж

Почтовый ящик 245

Трентон, Нью-Джерси 08695-0245

Документы также можно отправить по почте, через службу Fed-Ex или UPS по адресу:

. Департамент налогообложения штата Нью-ДжерсиВниманию: Раздел оптовых продаж

3 John Fitch Way, 5 этаж

Трентон, Нью-Джерси 08611

8. Взимается ли плата за подачу формы C-9600?

№

9. Почему копия подписанного договора купли-продажи, передачи или уступки требуется как часть уведомления формы C-9600?

Налоговому отделу необходимы условия любого соглашения о продаже или передаче для определения и сбора любых налогов, которые могут быть уплачены в результате сделки.

10. Может ли покупатель подать уведомление без идентификационного номера налогоплательщика штата Нью-Джерси продавца?

Если покупатель не может получить идентификационный номер налогоплательщика штата Нью-Джерси продавца, покупатель может подать форму C-9600 без номера, и Отдел свяжется с продавцом для получения информации.

11. Можно ли передать форму C-9600 и контракт лично или по факсу в Отдел?

Нет. Единственными вариантами доставки являются заказная, сертифицированная или ночная почта или через компанию экспресс-доставки, такую как Fed-Ex или UPS. Покупатель должен иметь доказательство того, что уведомление было доставлено по адресу 3 John Fitch Way в Трентоне.

12. Отдел получил уведомление менее чем за 10 рабочих дней до закрытия. Будет ли покупатель защищен от потенциальных налоговых обязательств продавца?

Нет. Если закрытие происходит до истечения 10 рабочих дней и Отделение не назначило условное депонирование покупателю, это является нарушением оптовой продажи, и покупатель будет нести ответственность за налоговые обязательства продавца.

13. Что делать, если покупатель не выполняет требования уведомления?

Нарушение имеет место, если покупатель не предоставляет государству полное и своевременное уведомление об оптовой продаже. Если покупатель не предоставляет надлежащее уведомление об оптовой продаже, покупатель несет ответственность за любые налоговые обязательства штата, возникающие в результате продажи. Отдел может предпринять шаги, необходимые для погашения налоговой задолженности продавца, включая судебное решение, сбор и конфискацию активов покупателя, а также продавца.

14. Как штат отреагирует на C-9600?

Штат ответит, отправив один или несколько из следующих документов:

- Письмо об условном депонировании – Направлено покупателю с копией продавцу, в котором указывается сумма денег, которая должна храниться на момент перевода;

- Письмо с требованием о возврате r — направляется продавцу с указанием того, какие декларации необходимо подать, а также уплатить налоги и сборы, чтобы получить разрешение на оптовую продажу;

- Письмо о допуске – Покупателю, в котором говорится, что покупатель не принимает на себя никаких обязательств продавца, и условное депонирование не требуется.

- Недостаточное уведомление — покупателю список элементов, отсутствующих в уведомлении, которые необходимо отправить, чтобы уведомление было полным.

- Нарушение при оптовой продаже . Для покупателя в нем указывается, что покупатель принял на себя налоговые обязательства продавца при продаже.

15. Как покупатель должен реагировать на недостаточное извещение?

Покупатель должен отреагировать, как указано в уведомлении. Если уведомление пришло без контракта, оно должно быть повторно отправлено с заверенной доставкой или с доставкой в ночное время. Непредоставление всей запрошенной информации будет рассматриваться как несоблюдение. У Отдела есть 10 дней на ответ с момента получения Отделом всей необходимой информации.

16. Сколько времени есть у Отдела для ответа после того, как покупатель отправил уведомление об оптовой продаже?

Отдел отправит ответ в течение 10 рабочих дней после получения уведомления о массовой продаже.

17. Можно ли ускорить обслуживание?

№

18. Можно ли отправить ответное письмо (условное депонирование, разрешение и т. д.) по факсу или электронной почте?

Нет, Отдел отправляет всю корреспонденцию почтой первого класса.

19. Что делать, если Отдел пропустит 10-дневный срок для уведомления покупателя о необходимых платежах на условное депонирование?

Если Отдел не ответит на уведомление об оптовой продаже в течение 10 рабочих дней, покупатель не будет нести ответственность за любые налоговые обязательства штата продавца.

ДЕПОЗИТ

20. Что такое условное депонирование?

Для целей оптовой продажи условное депонирование представляет собой определенную сумму денег, которую государство требует от покупателя удержать из выручки от продажи.

21. Как рассчитывается условное депонирование?

Данные, включенные для определения сумм условного депонирования, включают (но не ограничиваются ими) решения Подразделения по налоговым обязательствам, информацию по результатам аудитов, ожидаемую прибыль от продажи активов и любые незарегистрированные декларации.

22. Кто отвечает за хранение условного депонирования?

Покупатель или агент покупателя по условному депонированию должен хранить требуемую сумму на условном депонировании. Если покупатель или его/ее агент не имеют требуемого условного депонирования в соответствии с инструкциями Отдела, покупатель будет нести ответственность за налоговые обязательства продавца.

23. Закрытие или передача произошла без уведомления Подразделения покупателем, но стороны договорились о сумме для хранения на условном депонировании. Защищен ли покупатель от ответственности по налоговым обязательствам продавца?

Нет. Теперь эта продажа считается нарушением оптовой продажи. Согласованное условное депонирование является соглашением с третьей стороной, на которое Отдел не имел права, и которое не удовлетворяет требованиям уведомления об оптовой продаже.

24. Может ли условное депонирование превышать цену покупки? Почему?

Да. Налоговый суд Нью-Джерси указал, что условное депонирование может превышать покупную цену. В частности, «покупатель может взять на себя личную ответственность за просроченные налоги продавца сверх цены, которую он платит за активы предприятия». Бантинг против директора налогового отдела, 1 NJ Tax 189, 197 (TC 1980).

Налоговый суд Нью-Джерси указал, что условное депонирование может превышать покупную цену. В частности, «покупатель может взять на себя личную ответственность за просроченные налоги продавца сверх цены, которую он платит за активы предприятия». Бантинг против директора налогового отдела, 1 NJ Tax 189, 197 (TC 1980).

25. Что делать, если выручка от сделки отсутствует или выручка недостаточна для создания требуемой Подразделением суммы условного депонирования?

Покупатель по-прежнему несет ответственность за хранение условного депонирования, как это предписано разделом оптовой продажи. Покупатель и продавец должны решить, кто предоставит дополнительные средства во время закрытия для удовлетворения условного депонирования.

26. Можно ли уменьшить условное депонирование?

Сумма условного депонирования может быть уменьшена, если социальный работник отдела получит дополнительную информацию, влияющую на сумму условного депонирования. Примеры:

Примеры:

- Форма налоговой декларации о передаче активов от продавца;

- Оплата недостатков и/или аудиторских оценок;

- Подача и уплата просроченных деклараций.

27. Если налоги обычно не подлежат уплате до следующего года, включаются ли суммы, подлежащие уплате в этом году, в сумму условного депонирования?

Да. Сумма условного депонирования будет рассчитана с учетом всех причитающихся налогов, а также налогов, подлежащих уплате в результате продажи.

28. Когда продавцу будет передано условное депонирование?

После того, как Подразделение убедится, что все налоговые обязательства Подразделения продавца выполнены, оно выдает покупателю или его/ее агенту разрешительное письмо, позволяющее покупателю передать продавцу остаток депонированных средств.

НАЛОГОВАЯ ДЕКЛАРАЦИЯ НА ПЕРЕДАЧУ АКТИВОВ

29. Что такое форма налоговой декларации на передачу активов?

Это документ (форма TTD ), который продавец представляет в Отдел с информацией о прибыли от продажи коммерческих активов. Он помогает Отделу и продавцу рассчитать более точную сумму налога к уплате.

Он помогает Отделу и продавцу рассчитать более точную сумму налога к уплате.

30. Требуется ли форма налоговой декларации о передаче активов для заполнения уведомления покупателя по форме C-9600?

№

31. Когда следует подавать налоговую декларацию о передаче активов?

Если требуется завершение документа (обозначенного как Форма TTD), его следует представить в Секцию оптовых продаж после того, как Отдел назначит для этого случая сотрудника, ведущего дело. Формы, отправленные до получения Уведомления о массовой продаже, будут удалены. Продавец может передать форму покупателю для отправки вместе с формой C-9.600.

32. Где продавец может получить форму налоговой декларации о передаче активов?

Форму и инструкции можно загрузить и распечатать с веб-сайта Департамента налогообложения штата Нью-Джерси: Форма TTD

СДЕЛКИ С НЕДВИЖИМОСТЬЮ

Закон о массовых продажах?

Да.

34. Является ли продажа свободной земли передачей оптовой продажи?

Да, если свободная земля является коммерческим активом.

35. Подпадает ли короткая продажа недвижимости под действие правил уведомления об оптовой продаже?

Если продаваемая, передаваемая или переуступаемая недвижимость используется для бизнеса/дохода, на нее распространяются правила уведомления о массовой продаже. Вместе с формой C-9600 необходимо отправить письмо-подтверждение банка.

36. Считается ли официальное обращение взыскания на оптовую продажу?

Если имущество проходит формальный процесс обращения взыскания, акт шерифа (или акт маршала) используется для передачи активов новому владельцу без обременений. Уведомление о массовых продажах подавать не нужно.

37. Является ли купля-продажа вместо обращения взыскания на оптовую продажу?

Если имущество используется или использовалось для целей получения дохода, это считается передачей оптовой продажи.

38. Является ли оптовой продажей, если продавец покупает недвижимость для восстановления, а затем продает?

Если продавец покупает, ремонтирует, а затем продает недвижимость, эти продажи не подпадают под действие Закона о массовых продажах. Если продажа не является частью обычной хозяйственной деятельности предприятия, требуется уведомление.

39. Требуется ли Уведомление о оптовой продаже для продажи сдаваемого в аренду жилья на одну или две семьи?

Закон штата об оптовых продажах освобождает от налога жилье на одну или две семьи, принадлежащее физическому лицу, имуществу или доверительному фонду. С 9 января 2018 года закон расширил исключение, включив в него любую комбинацию физических лиц, сословий или трастов.

Например: Если несколько членов семьи владеют, а затем продают сдаваемое в аренду имущество, продажа не облагается налогом на оптовую продажу. Льгота не распространяется на бизнес.

40. Включен ли минимальный налог в размере 2% от покупной цены в условное депонирование оптовой продажи для продавцов недвижимости-нерезидентов?

Включен ли минимальный налог в размере 2% от покупной цены в условное депонирование оптовой продажи для продавцов недвижимости-нерезидентов?

Да. Продавец недвижимости-нерезидент обязан заплатить 2% от покупной цены или 8,97% от выручки в зависимости от того, что больше. Это часть первоначального условного депонирования Отдела.

РАЗНОЕ

41. Кто является уполномоченным агентом покупателя или продавца?

Единственным уполномоченным агентом является поверенный продавца или покупателя. Любой другой представитель (т. е. риэлтор, аудитор, агентство по титулу) должен предоставить форму «Назначение представителя налогоплательщика» (форма M-5008-R), подписанную покупателем или продавцом.

42. Должен ли покупатель подавать уведомление о оптовой продаже, если продавец является неучитываемой организацией?

Да.

43. Что делать, если цена покупки или дата продажи изменились?

Уведомлять социального работника о любой корректировке покупной цены или изменении даты.

44. Покупатель подает форму C-9600, но перед закрытием передает свои права другой стороне. Подает ли правопреемник также форму C-9600, даже если ни одно из условий договора купли-продажи не изменилось, за исключением замены нового покупателя?

Нет, но отдел должен быть уведомлен. Правопреемник, заняв место первоначального покупателя/правопреемника, теперь должен взять на себя все права и обязанности предыдущей стороны в соответствии с законом, включая ответственность за удержание суммы условного депонирования, указанной Отделом в уведомлении первоначальному покупателю.

45. Если продавец является освобожденной от налогов или некоммерческой организацией, включая, помимо прочего, церковь/синагогу/храм/мечеть, и продает свое недвижимое имущество и/или материальное имущество не в обычном порядке бизнес, должен ли покупатель подавать форму C-9600 форма с Дивизией?

Да, даже несмотря на то, что продавец может быть освобожден от уплаты некоторых налогов Подразделения, он все равно может нести налоговые обязательства.

46. Могут ли продажи поместья или траста быть оптовой продажей?

Да, если продаваемые активы являются бизнес-активами.

47. Должен ли аукционный дом уведомлять Отдел, если он выставляет на аукцион бизнес-активы организации, не занимающейся продажей их бизнес-активов.

Существует две сделки: сделка между продавцом и аукционным домом и сделка между аукционным домом и конечным покупателем. Требование об уведомлении применяется к первой сделке: аукционный дом несет ответственность за уведомление государства о продаже. Не являясь покупателем, он является правопреемником (если активы были перемещены на площадку аукциона) или правопреемником (переуступленными правами на продажу актива от имени владельца). Таким образом, аукционный дом перед их продажей должен уведомить Отдел. Получив уведомление, Отдел может потребовать от аукционного дома удерживать сумму, необходимую для соблюдения требований N.J.S.A. 54:50-38(с).

48. Подлежит ли продажа корпоративных акций или долей участия оптовым продажам?

Подлежит ли продажа корпоративных акций или долей участия оптовым продажам?

Корпоративные акции и доли участия, принадлежащие отдельным лицам, поместьям или трастам, не считаются деловыми активами. Уведомление о массовой продаже НЕ требуется, поскольку организация ничего не продает.

Корпоративные акции или доли участия, принадлежащие бизнес-субъекту, такому как корпорация, LLC, LP и т. д., являются бизнес-активом этого бизнес-субъекта. За исключением случаев, когда коммерческая организация занимается покупкой и продажей корпоративных акций или долей членства в обычном порядке, Отделение должно быть уведомлено об этом.

49. Кому выплачиваются чеки?

Налоговая служба штата Нью-Джерси

49. Какой адрес доставки в ночное время для сообщений и посылок, связанных с оптовыми продажами?

Департамент налогообложения штата Нью-ДжерсиВниманию: Массовые продажи

3 Джон Фитч Уэй

Трентон, Нью-Джерси 08611

50. Где можно найти другую информацию об исполнении Закона об оптовых продажах Отделом?

Где можно найти другую информацию об исполнении Закона об оптовых продажах Отделом?

Другую информацию и рекомендации можно найти в Техническом бюллетене 60-R

51. Как можно связаться с Отделом для получения дополнительной информации о Законе об оптовой продаже и его применении?

Письменные запросы следует направлять в Отдел по телефону:

Департамент налогообложения штата Нью-ДжерсиКому: Группа оптовых продаж

Ящик P0 245

Трентон, Нью-Джерси 08695-0245.

По всем вопросам обращайтесь по электронной почте в отдел оптовых продаж по адресу [email protected] .

52. Подпадает ли продажа налоговых льгот, предоставленных в рамках стимулирующей программы Управления экономического развития (EDA), Закону о массовых продажах?

Нет. Положение об уведомлении о массовых продажах не инициируется продажей (или передачей, или переуступкой) каких-либо грантов, налоговых льгот или другой помощи, предоставляемой Управлением экономического развития Нью-Джерси. Тем не менее, физическое или юридическое лицо, получающее выгоду от любых кредитов, должно получить Свидетельство о содействии бизнесу и поощрительной очистке от Департамента налогообложения перед продажей, передачей или уступкой любых кредитов. Пожалуйста, нажмите на ссылку для получения инструкций по подаче заявления на получение сертификата о допуске.

Тем не менее, физическое или юридическое лицо, получающее выгоду от любых кредитов, должно получить Свидетельство о содействии бизнесу и поощрительной очистке от Департамента налогообложения перед продажей, передачей или уступкой любых кредитов. Пожалуйста, нажмите на ссылку для получения инструкций по подаче заявления на получение сертификата о допуске.

53. Подвергаются ли единичные переводы между членами объединенной группы, подающей объединенную декларацию в Нью-Джерси, требованиям уведомления об оптовых продажах?

№. Сделки, заключенные 1 января 2021 г. и после этой даты и представляющие собой внутригрупповые переводы, осуществляемые между членами объединенной группы по объединенному доходу в соответствии с Законом штата Нью-Джерси о корпоративном налоге на прибыль, освобождаются от требований об уведомлении об оптовых продажах, если передачи являются частью унитарного бизнеса объединенной группы. Однако транзакции, совершенные до 1 января 2021 г.

Об авторе