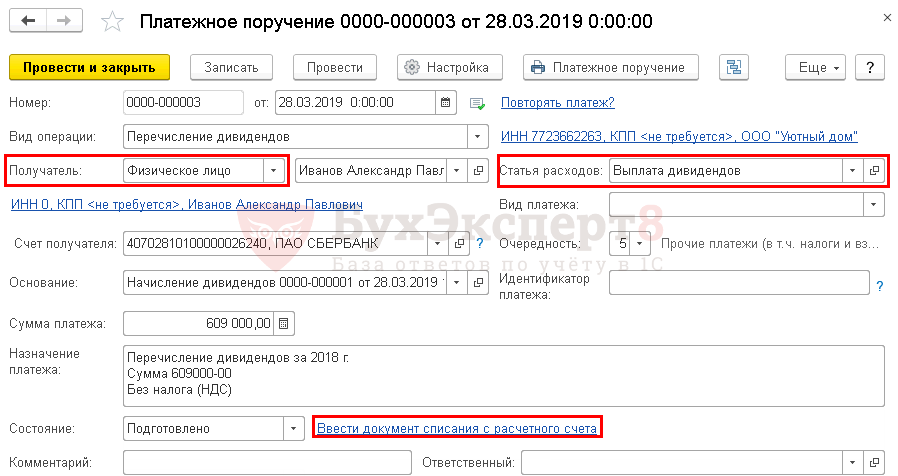

Как выплатить дивиденды учредителю ооо: Как учредителю вывести прибыль из ООО: дивиденды

Порядок начисления и выплаты дивидендов учредителям ООО в 2021 году

Чистая прибыль – ключевой показатель финансовой эффективности бизнеса. А ее рациональное распределение – вопрос мастерства главбуха. От того, насколько грамотными и дальновидными будут действия руководителя бухгалтерии, зависит степень рентабельности компании, которая влияет на стратегическое развитие предприятия, с одной стороны. И возможность обрадовать учредителей дивидендами – с другой.

В публикации мы расскажем, как правильно действовать, чтобы упомянутые варианты распоряжения чистой прибылью не стали взаимоисключающими.

Начисление дивидендов регулирует Федеральный закон от 08.02.1998 № 14-ФЗ «Об ООО».

Распределение дивидендов в ООО может происходить раз в год, полугодие или в квартал. Учредители сами выбирают периодичность выплаты дивидендов в зависимости от размера чистой прибыли, полученной в названные периоды.

В письме Минфина РФ от 20.09.2010 № 03-11-06/2/147 уточняется, что чистая прибыль определяется по данным бухучета, то есть после исчисления всех налогов и сборов. Таким образом, получение дивидендов в ООО является своеобразным способом вывода активов, а, следовательно, требует от бухгалтера дополнительных навыков.

В нашей практике мы сталкивались с ситуациями, когда из-за ошибок и недобросовестности бухгалтера учредители многие годы оставались без дивидендов.

«Чтоб ты жил на одну зарплату…»

Но иногда собственникам выгодней вовсе отказаться от вознаграждения в виде дивидендов. Например, лучше не забирать деньги из бизнеса и сохранить более привлекательные финансовые показатели накануне тендера или оформления заявки на кредит.

Специалисты 1C-WiseAdvice информируют своих клиентов, которые передали бухгалтерию нам на аутсорсинг, о финансовой возможности для выплаты дивидендов и их предполагаемой сумме, заранее оценив стратегическое значение данного события для бизнеса.

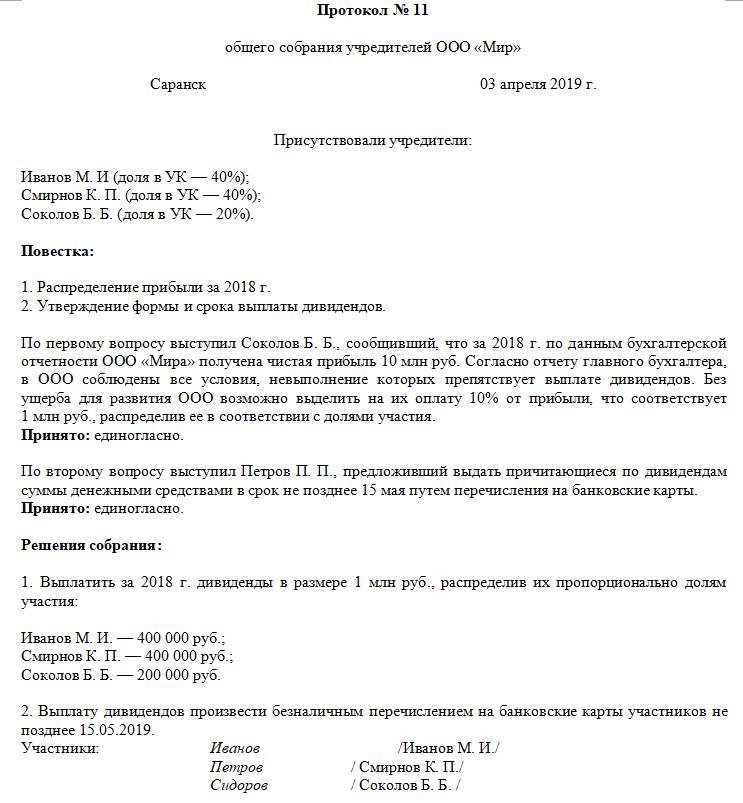

Решение о выплате дивидендов принимается собранием участников, а итоги обсуждения закрепляются в протоколе. Отчетность за соответствующий период уже должна быть утверждена.

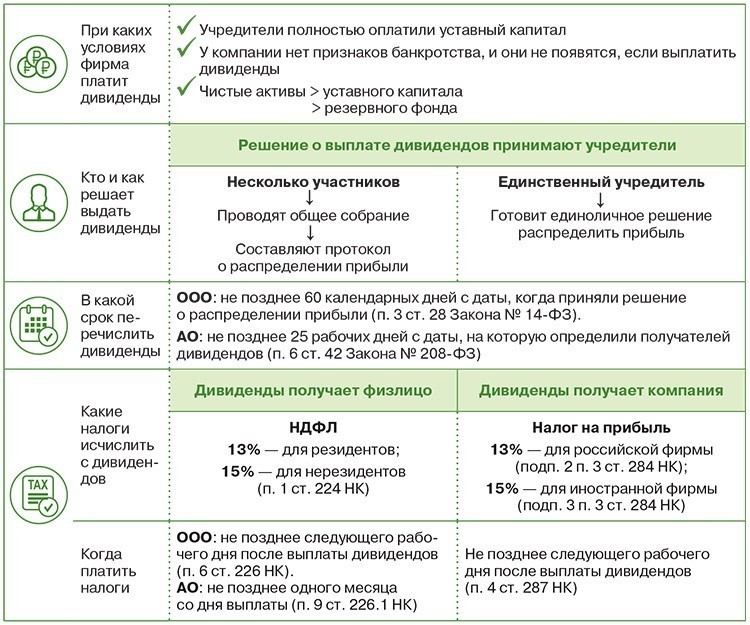

Правила выплаты дивидендов предусматривают соблюдение ряда условий, описанных в законе «Об ООО» Так, в статье 29 перечислены следующие ситуации, при которых распределение чистой прибыли и выплата дивидендов невозможны:

- Не до конца оплачен уставный капитал.

- Если в случае отчуждения доли у выбывающего участника ООО не приобрело его часть. Подобные ситуации рассмотрены в самом Законе № 14-ФЗ. Например, в статье 25 говорится, что при наличии долга у одного из учредителей действительную стоимость его доли общество вправе выплатить кредиторам.

- На момент принятия решения оформить выплату дивидендов компания отвечает признакам банкротства или они появятся после распределения чистой прибыли.

- Стоимость чистых активов общества меньше его УК и резервного фонда, или такое случится, если учредители примут решение распределить дивиденды. Стоимость чистых активов рассчитывается по данным бухгалтерского учета в порядке, утвержденном приказом Минфина от 28.08.2014 № 84н. А именно, этот показатель является разницей между величиной активов и размером обязательств компании. Объекты бухучета забалансовых счетов при определении стоимости чистых активов к расчету не принимаются.

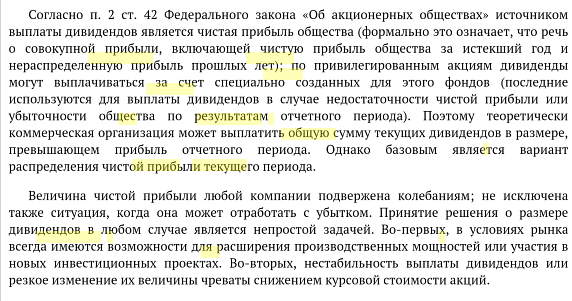

Законодательство не запрещает учесть при выплате дивидендов нераспределенную прибыль прошлых лет, даже если по итогам текущего года организация осталась в убытке.

Нет такого закона о дивидендах, который устанавливал бы обязательную для исполнения схему начисления вознаграждения. Когда учредителей несколько, величина дивидендов каждого, как правила, пропорциональна его вкладу в УК. То есть размер выплаты, причитающейся каждому участнику, определяют умножением общей суммы, выделенной под дивиденды, на процент его участия в капитале ООО.

Учредители могут закрепить в уставе другой порядок распределения чистой прибыли. Однако, если по факту дивиденды начислили не пропорционально вкладу каждого участника и не так, как прописано в уставе, любое «превышение» превратится в обычный доход, с которого необходимо делать отчисления в фонды. Тогда как с законно выплаченных дивидендов подобные выплаты не производятся.

Налогообложение дивидендов зависит от:

- формы их выплаты;

- резидентом какой страны является получатель;

- срока владений долей в УК;

- того, получает ли организация дивиденды от других юрлиц или нет.

Если вы вдруг решили использовать дивиденды как один из способов вывода активов из компании, лучше заранее оценить налоговые последствия распределения чистой прибыли в вашем конкретном случае.

«Как вывести деньги с ООО учредителю: законные способы»

Дивиденды выплачиваются из чистой прибыли, которая облагается налогом в 20% – для компаний на общей системе налогообложения. Компании на УСН исчисляют и выплачивают дивиденды после уплаты «упрощенного» налога – 5-15% или 6% в зависимости от объекта налогообложения.

Компании на УСН исчисляют и выплачивают дивиденды после уплаты «упрощенного» налога – 5-15% или 6% в зависимости от объекта налогообложения.

Кроме того, дивиденды, то есть, вознаграждение, полученное физическим лицом при распределении чистой прибыли пропорционально его вкладу в УК, является доходом и облагается НДФЛ по ставке 13% (п. 1 ст. 43; п. 1 ст. 209; п. 1 ст. 224 НК РФ).

Налоговым агентом, обязанным исчислить и уплатить налог на прибыль учредителя, в этом случае признается организация (п. 3 ст. 214; п. 1 ст. 226 НК).

Перечислить налог необходимо не позднее, чем на следующий день после получения налогоплательщиком дохода (п. 6 ст. 226 НК РФ).

Важно!

Для физлиц-нерезидентов РФ подоходный налог с дивидендов составит 15% (п. 3 ст. 224 НК РФ).

Если организация, выплачивающая дивиденды, одновременно является и их получателем – вследствие участия в других обществах, в том числе в иностранных компаниях, – то налоговую базу на выплаты участникам-резидентам можно уменьшить.

Формула расчета налога приведена в пункте 5 статьи 275 НК РФ. Из нее следует, что из общей суммы дивидендов, подлежащих выплате, полагается вычесть размер дивидендов, полученных от других компаний.

Законодательство не запрещает выплатить дивиденды имуществом, а не деньгами. Однако, согласно письмам Минфина от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405 такой вид вознаграждения приравнивается к реализации, поэтому очень невыгоден с точки зрения налоговой экономии.

Единственному учредителю для получения дивидендов достаточно его собственного решения. Естественно, если это событие не попадает под ограничения, указанные в статье 29 Закона № 14-ФЗ.

Он получает всю сумму, выделенную под дивиденды, пропорционально своему единоличному вкладу в «уставник». Налоги с выплаты исчисляются, как описано в предыдущем разделе.

Пункт 1 статьи 207 НК РФ признает плательщиком НДФЛ физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от российских источников.

Налоговая ставка для иностранцев, как говорилось раньше, составляет 15%, однако международный договор между РФ и соответствующим государством может предписывать другой порядок налогообложения (п. 1 ст. 7 НК РФ).

Более того, еще в 2016 году в Налоговый кодекс были внесены изменения, уточняющие порядок удержания и уплаты НДФЛ с доходов иностранных физлиц. Согласно пункту 5 статьи 232 НК РФ, если у налогового резидента иностранного государства, с которым заключен договор, предусматривающий льготную систему налогообложения, удержали НДФЛ, – сумму налога иностранному гражданину обязаны вернуть.

Однако с того же 2016 года иностранец-льготник должен предоставлять в налоговую специальную отчетность в течение месяца с даты получения дохода (п. 8 ст. 232 НК РФ). В письме ФНС от 13.04.2016 № БС-4-11/6417@ уточняется, что налоговое законодательство не предусматривает обязательной формы для подобной отчетности – ее можно оформить в произвольной форме. Доходы, которые не облагаются налогом, в форме 6-НДФЛ не отражаются.

8 ст. 232 НК РФ). В письме ФНС от 13.04.2016 № БС-4-11/6417@ уточняется, что налоговое законодательство не предусматривает обязательной формы для подобной отчетности – ее можно оформить в произвольной форме. Доходы, которые не облагаются налогом, в форме 6-НДФЛ не отражаются.

Клиентам, которые находятся на бухгалтерском обслуживании юридических лиц в 1C-WiseAdvice, наши специалисты проводят комплексную оценку стратегической необходимости выплаты дивидендов. Бухгалтеры рассчитают точную «стоимость» распределения чистой прибыли в компании и предложат оптимальные варианты дальнейшего развития событий. А юристы помогут с оформлением всех необходимых документов и соблюдением предусмотренных законодательством формальностей.

Нередко, благодаря нашей команде, руководители совершенно неожиданно для себя узнавали, что показатели эффективности бизнеса радовали бы их еще больше, если бы они, например, прибегали к другим способам вывода активов и оптимизации налогов.

Возможна ли выплата дивидендов учредителю частями?

Выплата промежуточных дивидендов Как платятся дивиденды , срок выплаты после решения о распределении прибыли предприятия — все эти вопросы освещены в НК РФ, Законе от Дивиденды представляют собой чистую прибыль, оставшуюся у компании после уплаты всех налогов. И эта сумма была пропорционально распределена между участниками организации и выплачена им. Если акционер не смог получить вовремя причитающиеся ему дивиденды, он вправе обратиться за этим доходом в течение трех лет, так как эти средства в бухгалтерском учете будут относиться к невостребованным дивидендам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Распределяем дивиденды без налоговых потерь

Общие понятия В бухгалтерском учете дивиденды — это часть чистой прибыли, распределенная между участниками собственниками согласно доле их участия в собственном капитале предприятия п. Для целей налогового учета дивидендом считается платеж, который осуществляется юрлицом в т. Такой платеж уплачивается в пользу владельца корпоративных прав, инвестиционных сертификатов и других ценных бумаг, которые удостоверяют право собственности инвестора на долю пай в имуществе активах эмитента.

Такой платеж уплачивается в пользу владельца корпоративных прав, инвестиционных сертификатов и других ценных бумаг, которые удостоверяют право собственности инвестора на долю пай в имуществе активах эмитента.

То есть без привязки к корпоративным правам. Таким образом, распределение прибыли, например, в адвокатском объединении приравнивается к выплате дивидендов и подлежит налогообложению. Кто имеет право выплачивать дивиденды? Выплачивать дивиденды своим собственникам имеет право любое хозяйственное общество в т. Такой вывод можно сделать из ст. ХХ НК. При этом переход на уплату налога на прибыль осуществляется: неприбыльной организацией — со следующего месяца после выплаты дивидендов.

Выплата дивидендов: общий порядок и нюансы Порядок распределения прибыли, полученной субъектом хозяйствования, устанавливает собственник собственники или уполномоченный им орган в соответствии с законодательством и уставными документами ч.

Таким образом, порядок распределения прибыли в т. Это следует из ст. Каковы особенности выплаты дивидендов для отдельных предприятий? Порядок выплаты дивидендов каждое предприятие устанавливает в учредительных документах самостоятельно, но с учетом специальных норм законодательства. Например, необходимо помнить, что: согласно общему правилу АО может объявлять и выплачивать дивиденды не чаще одного раза за отчетный год — по итогам такого года.

Это следует из ст. Каковы особенности выплаты дивидендов для отдельных предприятий? Порядок выплаты дивидендов каждое предприятие устанавливает в учредительных документах самостоятельно, но с учетом специальных норм законодательства. Например, необходимо помнить, что: согласно общему правилу АО может объявлять и выплачивать дивиденды не чаще одного раза за отчетный год — по итогам такого года.

И может выплачивать их только в денежной форме. Это следует из ч. Если же решение о выплате дивидендов не принято, тогда такие хозобщества уплачивают в госбюджет — не позднее 1 июля года, следующего за отчетным, — часть чистой прибыли. При этом размер таких госдивидендов не может быть меньше размера, установленного нормами текущего законодательства ст. Норматив для года пока не обнародован; ООО, которые действуют на основании модельного устава, могут выплачивать дивиденды только по итогам календарного года в течение I квартала следующего года п.

Отметим, что до На заметку! Предприятия, которые не относятся к вышеперечисленным субъектам хозяйствования, могут выплачивать дивиденды в порядке, установленном собственным уставом. Кто принимает решение о выплате дивидендов? Решение о выплате дивидендов принимается общим собранием участников акционеров, собственников предприятия, которое является уполномоченным органом собственников.

Кто принимает решение о выплате дивидендов? Решение о выплате дивидендов принимается общим собранием участников акционеров, собственников предприятия, которое является уполномоченным органом собственников.

Именно общее собрание имеет право распределять наработанную предприятием прибыль ст. Собственники на таком собрании утверждают представленную им финансовую отчетность предприятия и направления использования прибыли.

В ООО или в обществе с дополнительной ответственностью далее — ОДО с одним участником решение о выплате дивидендов принимается таким собственником единолично ч. Такой же порядок действует и для ЧП с одним собственником. Каким документом оформляется решение о выплате дивидендов? Решение о выплате дивидендов оформляется протоколом общего собрания собственников. В протоколе указывается: сумма прибыли, которая направляется на выплату дивидендов; период, за который распределяется такая прибыль год, квартал ; размер дивидендов, форма и сроки их выплаты.

На основании такого протокола руководитель предприятия обычно издает приказ распоряжение о выплате дивидендов.

На основании приказа бухгалтерия начисляет дивиденды. А если протокол имеет все реквизиты первичного документа, тогда приказ не нужен. В каких случаях запрещено выплачивать дивиденды? Запрещено принимать решение о выплате дивидендов: всем предприятиям, которые в качестве должника проходят процедуру восстановления платежеспособности — без согласования с распорядителем имущества ч.

Также нельзя выплатить дивиденды имуществом, которое находится в налоговом залоге или под административным арестом п. Где в финотчетности отражаются данные о чистой прибыли за отчетный период, с которой можно выплатить дивиденды? Обратите внимание! У государственных унитарных предприятий и их объединений, а также у АО база для расчета дивидендов определяется с особенностями.

Особенности расчета базы налогообложения для названных предприятий таковы: у государственных унитарных предприятий и их объединений — сумма прибыли, с которой выплачиваются госдивиденды, рассчитывается согласно п. Предусмотрена ли какая-либо ответственность предприятия за нарушение сроков выплаты дивидендов, указанных в протоколе? Нет, в этом случае ответственность действующим законодательством не предусмотрена.

В то же время, если дивиденды не выплачены в предусмотренный протоколом срок, то со следующего дня после даты, указанной в протоколе, начинает течь срок исковой давности 3 года по задолженности перед собственниками ст.

Если же срок выплаты дивидендов в протоколе не установлен, то срок исковой давности начинает течь со следующего дня после даты такого протокола.

Если задолженность не будет погашена в течение срока исковой давности, она превратится в безнадежную и ее можно будет списать. В течение срока исковой давности собственники могут обратиться в суд для взыскания задолженности по дивидендам. При этом, согласно ч. Можно ли начислять и выплачивать дивиденды, если в текущем отчетном периоде получен убыток, но за прошлые отчетные периоды у предприятия была прибыль? Да, можно. Ведь источником выплаты дивидендов является чистая прибыль.

Поэтому если предприятие по результатам отчетного периода получило чистую прибыль, оно имеет право использовать ее в том числе и на выплату дивидендов. Несмотря на результаты хоздеятельности за другие отчетные периоды.

Несмотря на результаты хоздеятельности за другие отчетные периоды.

С этим согласны и налоговики см. Пример 1 ООО за год получило убыток в сумме грн. Но прошлые отчетные годы — гг. Поэтому в данном случае ООО в году может начислить и выплатить дивиденды за — гг. Нужно ли в учете предприятия проводить какие-либо корректировки, если предприятие выплатит дивиденды за I квартал года, а нарастающим итогом за год ожидается убыток?

Считаем, что в этом случае никаких корректировок делать не нужно. Ведь на момент начисления дивидендов предприятие имело полное право их выплачивать. За данный отчетный период была получена чистая прибыль, которую можно было распределить. Однако при выплате дивидендов в году ООО по 17 июня включительно могут руководствоваться положениями своего действующего устава.

Если же ООО поменяло свой устав до этой даты, тогда оно должно руководствоваться уже новыми нормами и положениями обновленного устава. Дело в том, что из п. Поэтому не позднее А до Отметим, что согласно положениям ст. Эти правила содержатся в ст. Приведем их ниже. Правило 1. Выплата дивидендов осуществляется за счет чистой прибыли общества см.

Правило 2. Дивиденды выплачиваются лицам, которые были участниками общества на день принятия решения о выплате дивидендов, пропорционально размеру их долей. Пример 2 ЧП с одним собственником — А не выплачивало дивиденды за и годы. В феврале этого года участниками А и Б было принято решение выплатить дивиденды за — годы. При этом согласно протоколу общего собрания участников выплата дивидендов планируется в июле года.

Предположим, что в марте этого года участник А продал свою долю другому лицу — С и вышел из состава участников ООО. В июле бывший участник общества А получит свою долю дивидендов, указанную в протоколе, так как на дату принятия решения он являлся участником общества. Правило 3. Выплата дивидендов осуществляется в срок, не превышающий 6 месяцев со дня принятия решения об их выплате.

В то же время в уставе общества или в протоколе общего собрания участников может быть установлен иной срок. Правило 4. Дивиденды выплачиваются денежными средствами. Но в то же время допустима выплата дивидендов в натуральной форме. При условии, что общее собрание участников единогласно примет такое решение и отразит его в протоколе.

Правило 4. Дивиденды выплачиваются денежными средствами. Но в то же время допустима выплата дивидендов в натуральной форме. При условии, что общее собрание участников единогласно примет такое решение и отразит его в протоколе.

Правило 5. Дивиденды могут выплачиваться за любой период, кратный кварталу если иное не предусмотрено уставом предприятия. То есть в уставе можно предусмотреть даже, например, ежемесячную выплату дивидендов. Но при этом нужно иметь в виду, что в таком случае предприятию для определения чистой прибыли нужно будет составлять финотчетность каждый месяц.

При этом нельзя забывать о правиле 6 см. Правило 6. В документах общества должна содержаться только достоверная информация о его финансовом состоянии. Иначе это может привести к неправомерным выплатам. Должностные лица общества, которые ввели в заблуждение участников общества относительно его финансового состоянии, несут вместе с участниками солидарную ответственность по обязательству относительно возврата выплат обществу.

Так, запрещено принимать решение о выплате дивидендов, если: общество не рассчиталось с участниками в связи с их выходом из общества или с правопреемниками участников общества; имущества общества недостаточно для удовлетворения требований кредиторов по обязательствам, срок выполнения которых наступил, или будет недостаточно после принятия решения о выплате дивидендов; участник общества не внес свой вклад в уставный капитал полностью или частично.

Также уставом общества могут быть предусмотрены и другие условия, при которых не может быть принято решение о выплате дивидендов или дивиденды не могут быть выплачены. Выводы Выплачивать дивиденды своим собственникам имеет право за исключением отдельных случаев, предусмотренных законодательством любое хозяйственное общество.

Нужно график выплаты прописать в одном решении, или на каждую долю делать отдельное решение и по нему выплачивать? Лишних денег нет, а из оборота выдергивать большую сумму что бы рассчитаться с учредителями экономически и финансово нецелесообразно для компании.

Нельзя снять дивиденды за неоконченный отчетный период. Прибыль считается нарастающим итогом в течение года. То есть нельзя посчитать финансовый результат отдельно 2-го квартала, не учитывая прибыль или убыток 1-го. Даже если выбрана периодичность выплаты по итогам квартала, что не запрещено законом, это может повлечь учётную или налоговую ошибку. Пример 2.

Можно ли дивиденды выплатить частично (частями) и за какой срок?

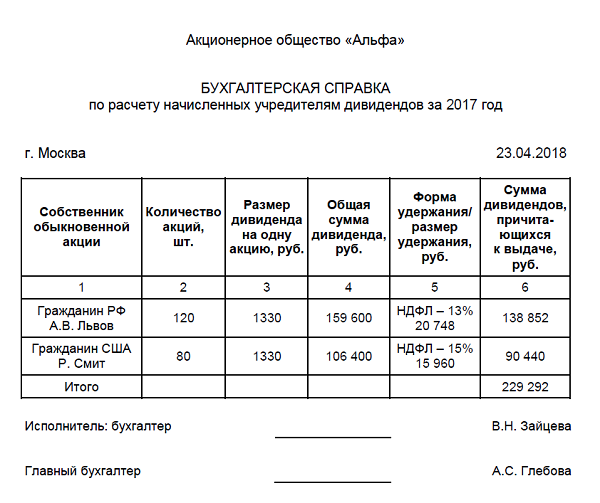

Что важно учесть при распределении и выплате дивидендов, чтобы не потерять на налогах и взносах? Как правильно отразить на счетах бухгалтерского учета начисление и выплату дивидендов? Так, в пункте 1 ст. На практике дивидендом принято считать часть чистой прибыли АО, распределяемой между акционерами пропорционально числу и типу принадлежащих им акций, в расчете на одну акцию.

Можно ли выплатить дивиденды частями

Можно ли дивиденды выплатить частично частями и за какой срок? Сейчас мы планируем начислить и выплатить дивиденды нашим учредителям. В связи с этим возникает ряд вопросов: Дивиденды нами никогда ранее не выплачивались, поэтому, за сколько лет мы можем сейчас начислить им дивиденды? Можно ли дивиденды выплатить частично частями и за какой срок мы должны будем выплатить начисленные им дивиденды? Ответ Чистую прибыль ООО распределяют по решению общего собрания его участников.

Общие понятия В бухгалтерском учете дивиденды — это часть чистой прибыли, распределенная между участниками собственниками согласно доле их участия в собственном капитале предприятия п. Для целей налогового учета дивидендом считается платеж, который осуществляется юрлицом в т.

Единственный учредитель вправе оформить выплату только части дивидендов, а оставшиеся средства направить на иные нужды. Кроме того дивиденды можно накапливать. Получение прибыли это право собственника, а не обязанность. Важно Решение о выплате дивидендов единственному учредителю ООО можно скачать здесь. При ликвидации В случае ликвидации ООО деятельность его прекращается полностью. Порядок правопреемства в отношении прав и обязанностей не предусматривается. Значит, все расчеты должны быть осуществлены до официального закрытия компании, в том числе и распределение прибыли. Но получить дивиденды можно только за счет средств организации, свободных от долговых обязательств. Правила и сроки выплаты дивидендов участникам На годовое общее собрание участников хозяйственных обществ АО, ООО обычно выносится и вопрос о выплате дивидендов. Для его решения нужна информация о величине полученной компанией чистой прибыли и размере ее чистых активов.

Общие правила выплаты дивидендов

.

.

.

В статье — выплата дивидендов для ООО в году вы узнаете, как правильно рассчитать дивиденды, что будет, если дивиденды не были 1) В уставе нужно предусмотреть ежеквартальное распределение прибыли и выплату.

Возможна ли выплата дивидендов учредителю частями?

.

Можно ли предусмотреть выплату дивидендов частями

.

Сроки выплаты дивидендов в 2019 году

.

.

.

.

Решение о выплате дивидендов единственному учредителю: образец, пример, бланк

Чистая прибыль компании решением акционеров фирмы может быть использована на выплату дивидендов. А если учредитель единственный, тот процедура выглядит несколько иначе.

Что это такое

Если после полной уплаты налогов у компании еще осталась прибыль, то она может быть пущена либо на развитие производства, либо на дивиденды (как скажет дивидендная политика). Компания может делать выплаты своим учредителям когда:

- УК сформирован на 100%.

- У выбывших учредителей нет претензий по возмещении их долей.

- Активы выше, чем уставной капитал совместно с резервными фондами.

- Фирма не является банкротом, и не демонстрирует отрицательных тенденций в своей деятельности.

Часть прибыли, попадающая под дивиденды, определяется:

- Для АО пот данным бухотчетности.

- Для ООО налоговые органы рекомендуют отталкиваться от финансового отчета.

Следовательно, выплаты можно делать из всех дохода фирмы, а именно:

- Текущей прибыли.

- Нераспределенной прибыли из прошлых периодов.

Для выплаты дивидендов прошлых лет достаточно взять данные по прибыли из соответствующих отчетов прошедших периодов.

Решение принимается общим собранием всех акционеров (участников), но если учредитель единственный, то он самостоятельно санкционирует выдачу дивидендов себе. При этом данное решение подлежит соответствующему оформлению.

Как составить

Необходимые сведения

Если в составе общества несколько участников, то вопрос выплаты дивидендов решается на их общем собрании, но в случае с единственным акционером или учредителем все решается проще.

- Ст. 39 14-го ФЗ об ООО.

- Ст. 47 208-го ФЗ об АО.

Но ни в каких нормативных документах форма данного решения не установлена, поэтому оно пишется произвольно, с соблюдением правил оформления документации. Единственное требование состоит в том, что там должны быть обязательно упомянуты следующие необходимые сведения:

Инструкция

Выплата доходов по акциям учредителю, если он представлен в единственном числе, происходит так:

- Определяется прибыль фирмы (чистая, после уплаты абсолютно всех налогов).

- Единственный учредитель принимает обоснованное решение о выплате, включая величину, форму и сроки.

- Решение оформляется письменно.

- После принятия решения пишется приказ о выплате дивидендов. Этот приказ будет основанием для сотрудников финансового блока компании насчитать и выплатить дивиденды ее учредителю.

- Затем происходит начисление и выплата дивидендов.

Образец решения о выплате дивидендов единственного учредителя

Решение о выплате дохода акционера или учредителя должно иметь следующий вид:

- Название фирмы.

- Название документа и его номер (Решение № единственного участника ООО).

- Ниже следуют полные инициалы с паспортными данными и адресом проживания учредителя.

- Сам текст решения с указанием суммы выплаты, способа оплаты и крайнего срока перечисления.

- Подпись учредителя.

Бланк решения о выплате дивидендов единственного учредителя можно скачать здесь.

Образец решения о выплате дивидендов единственного учредителя

Полезная информация по теме

Выплаченные дивиденды не учитываются при исчислении налога на прибыль и в данном случае, и соответственно эта сумма не отражается в декларации компании по этому налогу. А вот по отношению к НДФЛ фирма является налоговым агентом и обязана удержать налог. Расчет ведется по формуле:

Сумма = ставка (13%)×общую сумму прибыли, попадающую под распределение.

При том, налоговая база определяется в отдельности от остальных налогов по данной ставке. Выплаты дивидендов при одном учредителе бухгалтерия проводит следующим образом:

- Дт84/Кт70 – начислена сумма к выплате (долг учредителю).

- Дт70/Кт68 – удержание НДФЛ.

- Дт70/Кт51 – выплата суммы дохода.

Заработная плата и дивиденды для директора-единственного учредителя — тема видео ниже:

Выплата дивидендов ООО директору | Контур Бухгалтерия

Выплата дивидендов ООО – это законный способ получить учредителю прибыль, которая образовалась в ходе ведения предпринимательской деятельности. Просто снять деньги с расчетного счета или взять из кассы на свои нужды нельзя, так как на тот момент это имущество фирмы. Поэтому и осуществляется выплата дивидендов в ООО по итогам налоговых периодов, когда прибыль уже подсчитана.

Выплата дивидендов ООО: оформление

Выплата дивидендов ООО может осуществляться раз в квартал, полугодие или год – на усмотрение учредителей. Но сроки и периодичность выплат должны быть закреплены в Уставе общества. Помимо положений в учредительных документах, при каждом распределении прибыли для выплат учредителям необходимо созывать собрание собственников, оформлять протокол и решение. Единственный учредитель общества формирует только решение о выплате дивидендов. Формы этих документов разрабатывают сами организации, так как регламентированных нет. Основные требования, которые законодательство предъявляет к протоколу о собрании учредителей, перечислены в Федеральном законе 14-ФЗ «Об обществах с ограниченной ответственностью», а также в Гражданском Кодексе. Итак, что должен содержать протокол:

- Наименование фирмы, место и время проведения собрания.

- Список учредителей с их паспортными данными.

- Перечень вопросов к рассмотрению, именуемый повесткой дня.

- Количество голосов «За», «Против» и «Воздержался» по каждому пункты из повестки дня при рассмотрении вопроса в ходе заседания.

- Подписи учредителей после проведения собрания и секретаря (при наличии).

В решении, созданном на основании протокола необходимо указать сумму прибыли к распределению, сроки выплат, и, в какой форме они будут совершены: наличной или безналичной. Дивиденды должны быть выплачены в срок не позднее 60 дней, после принятия решения.

Расчет выплаты дивидендов ООО

Теперь определим сумму, которую должны получить учредители. Выплата дивидендов ООО осуществляется на основании расчета чистых активов и нераспределенной прибыли. Для этого понадобится бухгалтерская отчетность. Чистая прибыль аккумулируется на счете бухгалтерского учета 99, а по итогам года, после реформации баланса – на 84. Разница между определенными позициями актива и пассива баланса и есть величина чистого актива. Из расчета исключают:

- В активе — задолженность учредителей по вкладу в уставный капитал.

- В пассиве – полностью исключить разделы «Капитал и резервы» и «Доходы будущих периодов».

Правда в случае, когда принимается решение о выплате дивидендов, в активе баланса вообще не должна фигурировать задолженность учредителей, т.к. при неоплаченном полностью уставном капитале совершать выплаты за счет прибыли собственникам нельзя. Также выплата дивидендов невозможна, если она приведет к банкротству (или фирма находится в состоянии банкротства), есть непокрытый убыток по данным бухгалтерского учета, и, при расчете чистых активов, выяснилось, что пассивы больше активов, т.е. величина отрицательная.

Еще один важный момент: чистая прибыль, подлежащая распределению «очищена» от налога на прибыль. Т.е. после его уплаты в бюджет. Как быть, если выплата дивидендов ООО происходит на спецрежиме? На УСН есть спорный момент: до конца не ясно брать чистую прибыль по данным бухгалтерского учета, либо после того, как уплачен упрощенный налог. Налоговики придерживаются второй позиции. Кстати, выплата дивидендов ООО на УСН не является расходом и не уменьшает налогооблагаемую базу. На ЕНВД дивиденды распределяют на основании бухгалтерского учета.

Кстати, выплата дивидендов ООО на УСН не является расходом и не уменьшает налогооблагаемую базу. На ЕНВД дивиденды распределяют на основании бухгалтерского учета.

Как распределить выплату дивидендов ООО между учредителями?

Обычно выплата дивидендов ООО происходит пропорционально доле каждого из учредителей в уставном капитале фирмы. Сумма чистой прибыли умножается процентную долю. Если организация в ходе собрания участников приняла решение об ином порядке распределения, это может быть чревато спорами с налоговыми органами. Фискальные органы могут просто не признать данную выплату дивидендами и доначислить налог, а заодно и пени по более высоким (стандартным) ставкам. Суды придерживаются того же мнения.

Какие налоги нужно платить при выплате дивидендов ООО?

Так как получение денежных средств, в данном случае, является доходом для учредителей, то организация должна выступить налоговым агентом и удержать с них НДФЛ или налог на прибыль (если в качестве учредителя выступает юридическое лицо). Выплата дивидендов ООО облагается по ставке 9% (для фирм и граждан резидентов). Иностранные учредители получат свою выплату за минусом 15%. Любые налоговые вычеты по НДФЛ, в данном случае, не действуют. Страховыми взносами дивиденды не облагаются.

Выплата дивидендов ООО облагается по ставке 9% (для фирм и граждан резидентов). Иностранные учредители получат свою выплату за минусом 15%. Любые налоговые вычеты по НДФЛ, в данном случае, не действуют. Страховыми взносами дивиденды не облагаются.

Организация на УСН или ЕНВД также выступает налоговым агентом, когда совершается выплата дивидендов ООО. Расчет налога может быть усложнен в том случае, когда они были получены за прошлые периоды и в течение года. Тогда расчет будет производиться следующим образом: сумму налога, исчисленную при выплате дивидендов (доля в УК х 9%) нужно умножить общую сумму дивидендов к выплате по решению собрания и отнять от этого произведения сумму полученных ранее дивидендов.

Выплата дивидендов ООО налагает обязанность представить в ИФНС декларацию по налогу на прибыль (если учредителем являлось юридическое лицо) и справку 2-НДФЛ (для отчетности по физ. Лицам). Организациям на упрощенке и вмененке в декларации по прибыли нужно заполнить только титульный лист, подраздел 1. 3 и лист 03. Отправить расчет нужно по итогам квартала, в котором совершалась выплата, не позднее 28 числа следующего месяца, после его окончания.

3 и лист 03. Отправить расчет нужно по итогам квартала, в котором совершалась выплата, не позднее 28 числа следующего месяца, после его окончания.

Конечно, расчет дивидендов стоит проводить в связке со всеми сопутствующими расчетами, соответственно, бухгалтерская программа должна уметь по актуальным алгоритмам дивиденды. Самая распространенная в России онлайн-бухгалтерия — Контур. Бухгалтерия — также умеет делать все расчеты, и выплата дивидендов ООО не представляет из себя чего-то сложного.

Что нужно сделать пользователю Контур.Бухгалтерии? Указать уже рассчитанную сумму дивидендов ООО по сотруднику можно в его личной карточке. С этой суммы онлайн-бухгалтерия удерживает 9% для резидентов РФ или 15% для нерезидентов и автоматически учитывает в отчетности. В системе есть возможность учитывать дивиденды даже для тех, кто не является сотрудником компании. Для этого нужно выбрать статус «Получатель дивидендов, не являющийся сотрудником» в его личной карточке.

Для бухгалтеров, которые хотят посмотреть что она из себя представляет и что в ней за автоматизация такая, от которой бухгалтерам хочется приятно расслабиться и улыбнуться, нужно зарегистрироваться, загрузить базы 1С и на месяц спокойно отдать все заботы онлайн-бухгалтерии. Регистрация:

Регистрация:

Хотите выплатить дивиденды без нотариуса – проверяйте свои уставы!

С 25.12.2019 года все протоколы собраний участников ООО и даже решения единственного участника должны быть заверены нотариально, если иное прямо не предусмотрено уставом.

В конце декабря 2019 года вышел Обзор судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах (утв. Президиумом Верховного Суда РФ 25.12.2019) с позицией о том, что все протоколы участников ООО или решения единоличного участника по умолчанию должны заверяться нотариально, если только иной способ прямо не указан в Уставе или касательно него не принято отдельное решение. Причем решение о выборе другого способа также должно быть заверено нотариально.

Сама норма заверения участниками ООО протокола или удостоверения решения единственного участника (пп. 3 пункта 3 статьи 67.1 ГК РФ) как была, так и осталась неизменной. Там и раньше была ссылка на нотариуса, но на практике благополучно обходились просто подписями. Теперь же трактовка жесткая – только нотариальное заверение, если уставом (отдельным решением) не установлен альтернативный способ.

Там и раньше была ссылка на нотариуса, но на практике благополучно обходились просто подписями. Теперь же трактовка жесткая – только нотариальное заверение, если уставом (отдельным решением) не установлен альтернативный способ.

И это касается всего спектра протоколов и решений ООО без каких-либо исключений. Протоколы и решения, принятые по 25.12.2019 года включительно и не удостоверенные нотариусом (если альтернативный способ не был выбран), остаются действительными. Начиная с 26.12.2019 года нужно придерживаться новой жесткой трактовки (Определение ВС РФ от 30.12.2019 N 306-ЭС19-25147).

Например, дивиденды за 2019 год. Если вашим клиентом будет принято решение о выплате дивидендов за 2019 год, то нужно свериться с уставом, и если в уставе нет альтернативного порядка, то до выплаты дивидендов — прямой путь к нотариусу.

С одной стороны, защита корпоративных интересов — это хорошо, а с другой, если вдумываться в техническое воплощение, то что, всем участникам к нотариусу приходить или приглашать его на свои собрания? И вообще, если и дальше по этому пути двигаться, то так и до нотариального заверения учетной политики дойти можно…

Чтобы избежать неожиданностей, лучше заранее обговорить эти тонкости с клиентами. Скорее всего в большей массе «старых» уставов такие условия, позволяющие заверять протоколы и решения без нотариуса, не прописаны.

Скорее всего в большей массе «старых» уставов такие условия, позволяющие заверять протоколы и решения без нотариуса, не прописаны.

Если решите сделать информационную рассылку по своим клиентам, то сделать это можно через автоматическую почтовую рассылку Мультибухгалтера, причем клиенты будут видеть именно вашу почту, а не домен Мультибухгалтера.

Андрей Жильцов, руководитель сервиса «Мультибухгалтер».

Образец решения и приказа о выплате дивидендов в ООО

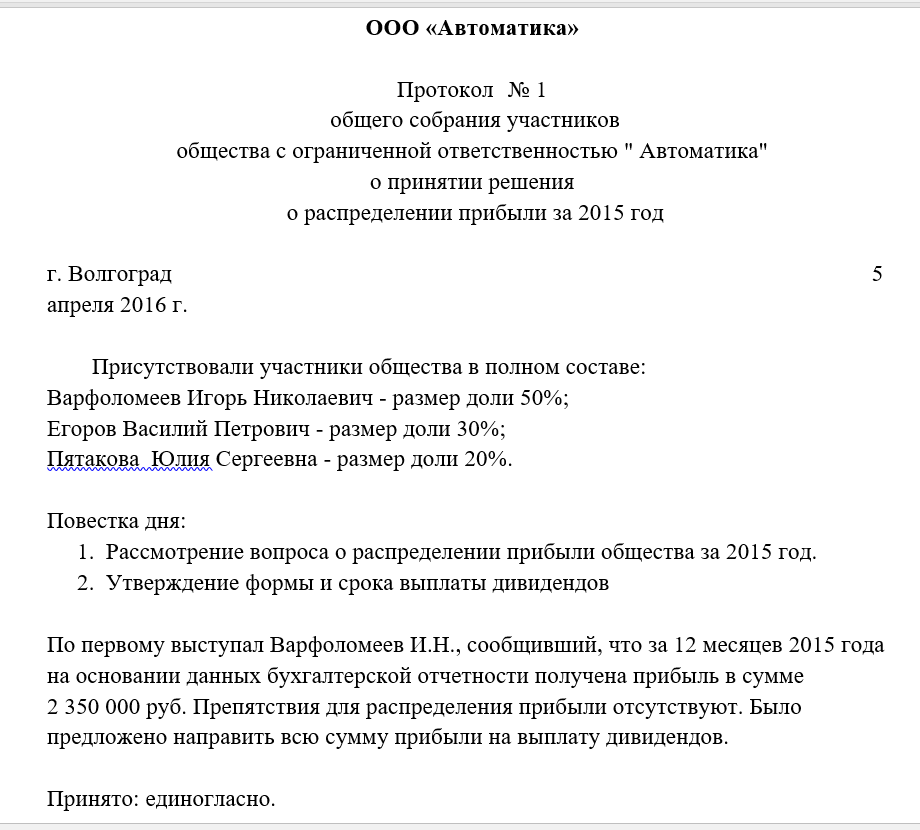

Решение о выплате дивидендов ООО — образец должен обязательно быть в бухгалтерии — принимается общим собранием участников. В зависимости от его состава и сроков принятия решение может оформляться в различных вариантах.

Общий порядок принятия решений о распределении прибыли

Как оформить протокол о выплате дивидендов, образец которого уже есть?

Образец решения о выплате дивидендов единственному учредителю

Как и когда издается приказ о выплате дивидендов?

Общий порядок принятия решений о распределении прибыли

При изучении федерального закона «Об обществах с ограниченной ответственностью» от 08. 02.1998 № 14-ФЗ нужно обратить внимание на то, что на основании п. 1 ст. 28 участники общества могут использовать его прибыль полностью или частично на выплату дивидендов. Осуществление подобного действия возможно только по решению общего собрания учредителей. Законодательно предусмотрено, что до его проведения должен быть выполнен ряд обязательных действий:

02.1998 № 14-ФЗ нужно обратить внимание на то, что на основании п. 1 ст. 28 участники общества могут использовать его прибыль полностью или частично на выплату дивидендов. Осуществление подобного действия возможно только по решению общего собрания учредителей. Законодательно предусмотрено, что до его проведения должен быть выполнен ряд обязательных действий:

Основной капитал сформирован и оплачен.

Бывшим участникам, выбывшим из общества, полностью выплачены их паи.

Величина чистых активов перекрывает суммы уставного, резервного капиталов, и это сохранится после распределения прибыли.

Вероятность банкротства крайне низка и останется таковой после выдачи дохода учредителям.

Источником информации о соответствии положения компании указанным критериям, а также о величине прибыли служит финансовая отчетность, сформированная до начала собрания.

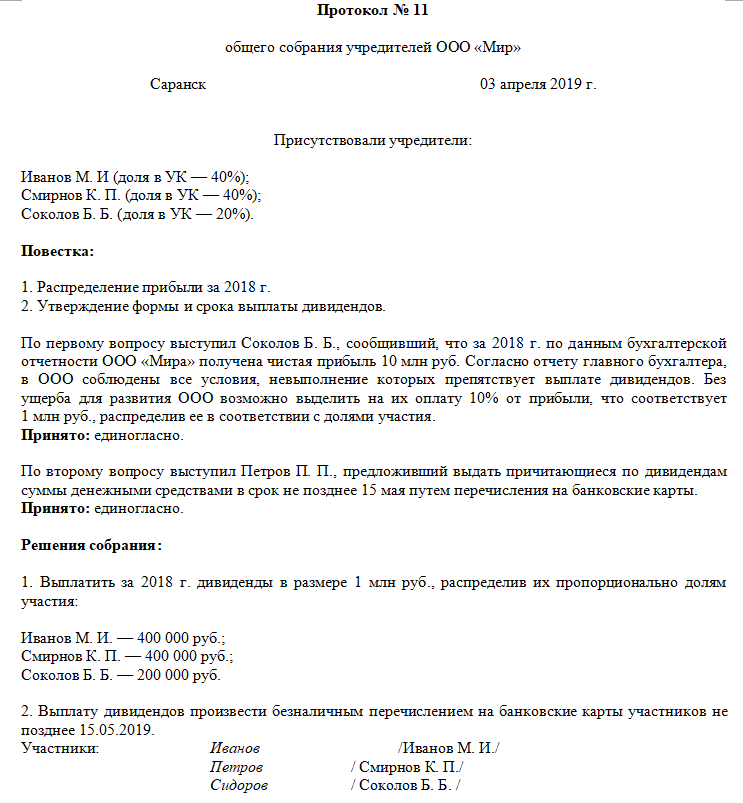

Как оформить протокол о выплате дивидендов — образец?

Выплата доходов учредителям может быть как главной темой общего собрания, так и частью общей повестки дня. В любом случае по результатам проведенного мероприятия составляется протокол, который должен содержать обязательные реквизиты:

дату проведения;

номер протокола;

наименование организации;

список учредителей и соотношение их долей в капитале;

перечень обсуждаемых вопросов и содержание решений по ним.

Чтобы принять решение о выплате дивидендов, нужно, чтобы участники собрания обязательно пришли к соглашению по следующим пунктам:

период, прибыль за который подлежит распределению;

будет ли прибыль использована полностью или частично;

когда и в каком виде будет выплачен доход участников.

В качестве объекта распределения могут выступать суммы, полученные за квартал или за год, причем как за текущий, так и за предшествующий. При этом удельный вес выплат каждому участнику общества определяется в соответствии с его долей в капитале или на иных основаниях, прописанных в уставе. Протокол может содержать уже пересчитанные суммы к выплате. Хотя наиболее вероятно перечисление дохода деньгами, возможны и другие формы его получения.

Срок перечисления дивидендов устанавливается уставом или решением собрания учредителей, но согласно п. 2 ст. 28 закона № 14-ФЗ он не должен превышать 60 календарных дней.

Образец решения о выплате дивидендов представлен ниже по ссылке.

Образец.

Образец решения о выплате дивидендов единственному учредителю

Единственному владельцу имущества ООО незачем проводить собрание, он единолично может принять решение о распределении прибыли. Образец решения учредителей о выплате дивидендов в случае, когда имущество принадлежит одному собственнику, можно скачать на нашем сайте.

Образец решения учредителей о выплате дивидендов в случае, когда имущество принадлежит одному собственнику, можно скачать на нашем сайте.

Образец.

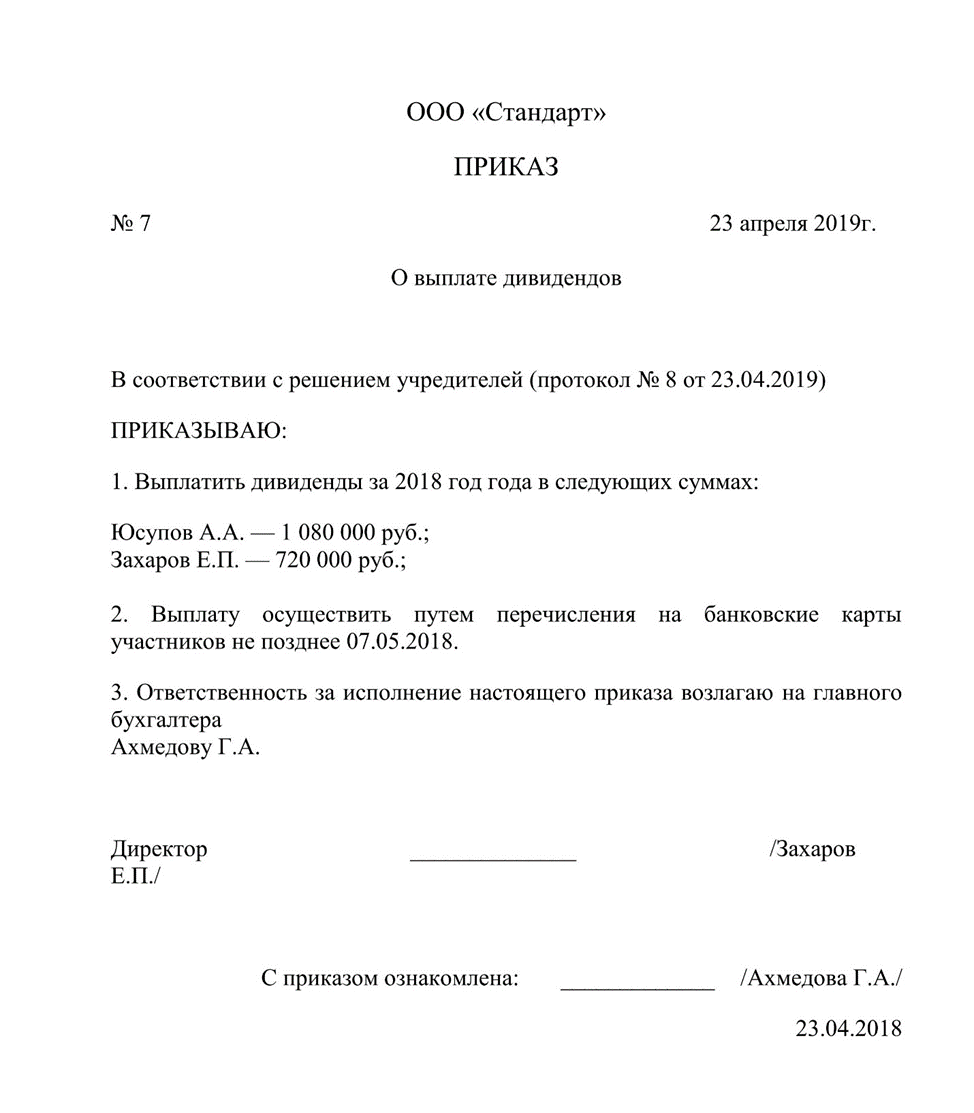

Как и когда издается приказ о выплате дивидендов?

Решение собственников доводится до сведения руководства фирмы, после чего оно дает своим подчиненным указание на его выполнение. Далее оформляется приказ о выплате дивидендов. Для того чтобы правильно его оформить, можно использовать образец приказа о выплате дивидендов, приведенный на сайте.

Образец.

Итоги

Распределение прибыли ООО происходит исключительно по решению собрания его участников или единственного участника. Такое распределение оформляется протоколом, официальным решением и приказом о выплате.

Приказ о выплате дивидендов учредителям. Образец и бланк 2021 года

Учредители и участники обществ с ограниченной ответственностью имеют право часть прибыли выделять на выплату дивидендов. Один из документов, которых это регламентирует – соответствующий приказ.

Что такое дивиденды

Под термином «дивиденды» понимается доход, выплачиваемый собственникам организации по результатам ее деятельности. Размер дивидендов находится в прямой зависимости от величины доли участника ООО.

ФАЙЛЫ

Скачать пустой бланк приказа о выплате дивидендов учредителям .docСкачать образец приказа о выплате дивидендов учредителям .doc

Дивиденды могут выдаваться за разный период (чаще всего берется полугодие, год), при этом прибыль предприятия может быть распределена в полном объеме или только частично. Также индивидуальным в каждом случае может быть вид выплаты: наличными денежными средствами или же безналичным перечислением на банковскую карточку участника ООО. Срок перечисления дохода не должен быть больше, чем два месяца со дня принятия решения и выпуска соответствующего приказа.

Срок перечисления дохода не должен быть больше, чем два месяца со дня принятия решения и выпуска соответствующего приказа.

Порядок выплаты дивидендов

Для того чтобы произвести выдачу дивидендов, необходимо провести общее собрание учредителей и участников организации, в количестве не менее 50% от их общего числа – только в этом случае собрание будет признано состоявшимся. Оно должно быть надлежащим образом запротоколировано, с учетом мнений всех участников, затем должно быть вынесено решение, в котором указывается, кому и в каком размере должны быть перечислены деньги в качестве дивидендов. Основанием для решения становятся отчетные бумаги компании по результатам финансовой деятельности. На основе решения далее выпускается приказ от имени директора предприятия.

Если у общества один учредитель, он должен принимать решение о выплате дивидендов единолично, при этом такие этапы, как собрание, а значит, и составление протокола собрания исключаются, а вот письменное оформление решения и приказ остаются.

Следует отметить, что при выдаче дивидендов необходимо соблюдать несколько важных условий. В частности, чистые активы предприятия должны быть выше уставного и резервного капиталов, перед вышедшими частниками ООО не должно быть никаких задолженностей, при этом сама организация должна прочно держаться на плаву, т.е. никаких предпосылок к банкротству у нее быть не должно. В противном случае, в дальнейшем при процедуре ликвидации или банкротства общества с ограниченной ответственностью у заинтересованных ведомств могут возникнуть серьезные вопросы к руководству компании.

Как написать приказ

Приказ о выплате дивидендов можно писать в свободном виде – унифицированного его формуляра на сегодняшний день нет. Исключение здесь только одно: если в организации есть шаблон документа, утвержденный в ее учетной политике – тогда конечно, распоряжение нужно создавать по его типу.

В отношении оформления также нет никаких особых нюансов и оговорок, то есть его разрешено делать и печатным и рукописным, но если выбран первый способ, то электронное распоряжение надо обязательно распечатывать – для подписей. Для приказа подойдет как бланк, сформированный в фирменном стиле, с логотипом и реквизитами фирмы, так и обычный лист бумаги.

Для приказа подойдет как бланк, сформированный в фирменном стиле, с логотипом и реквизитами фирмы, так и обычный лист бумаги.

Чьи подписи должны быть в наличии

В приказе должны поставить свои подписи следующие лица: директор организации, как главный ее сотрудник, от имени которого идут все подобные распоряжения, работники, которых касается приказ напрямую, а также те, кто назначены ответственными за его исполнение.

Печать сегодня не является обязательным атрибутом компании, так что ставить ее требуется только при наличии такого условия в нормативно-правовых актах предприятия.

Как провести учет и организовать хранение

Все распорядительные акты, исходящие от руководства компании, должны непременно фиксироваться в отдельном учетном журнале. В него вносится наименование и номер приказа, дата его выхода. С помощью журнала, за который обычно отвечает начальник отдела кадров, секретарь или юрист, не только регистрируется сам факт формирования документа, но и в случае надобности быстро и без особых хлопот отыскивается тот или иной бланк.

Если говорить о хранении, то тут все не намного сложнее: после издания приказа, знакомства с ним всех обозначенных в нем работников, а также его учета документ надо подшить в папку вместе с другими такими же бумагами. Здесь он должен быть весь период своего действия, после чего его можно перенаправить в архив или утилизировать (но также с соблюдением специально установленного регламента).

Образец приказа о выплате дивидендов учредителям

Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.

- Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения.

- Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании.

- После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка. Обязательно отметьте период, за который собственникам компании выплачивается их доход (лучше указать даты начала и окончания), фамилии, имена, отчества владельцев долей ООО и размер суммы, причитающейся каждому из них.

- После этого впишите форму выплаты (наличными средствами или безналичным перечислением на банковскую карту), а также срок, в который это необходимо сделать. Если считаете нужным, дополните бланк другой информацией, важной в вашем конкретном случае (например, сведениями о приложениях).

- В заключение обозначьте ответственного за исполнение данного распоряжение человека и поставьте необходимые подписи.

Как заплатить самому в ООО [Руководство на 2021 год]

Когда вы управляете ООО (общество с ограниченной ответственностью), платить себе немного сложнее, чем когда вы управляете индивидуальным предпринимателем. То, как вы выводите деньги из своего малого бизнеса, будет зависеть от того, является ли это ООО с одним или несколькими участниками. Вдобавок ко всему, если вы являетесь сотрудником собственного бизнеса, IRS ожидает, что вы заплатите себе «разумную компенсацию». Вот как оплатить себя через LLC и убедиться, что ваш доход соответствует требованиям IRS при подаче налоговой декларации.

То, как вы выводите деньги из своего малого бизнеса, будет зависеть от того, является ли это ООО с одним или несколькими участниками. Вдобавок ко всему, если вы являетесь сотрудником собственного бизнеса, IRS ожидает, что вы заплатите себе «разумную компенсацию». Вот как оплатить себя через LLC и убедиться, что ваш доход соответствует требованиям IRS при подаче налоговой декларации.

Является ли ваше ООО индивидуальным предпринимателем, партнерством или корпорацией?

Ваша LLC может менять форму — она может подавать налоги как можно большему количеству различных бизнес-структур. В зависимости от того, какую структуру вы выберете при уплате налогов, IRS будет рассматривать ее как индивидуальное предприятие, партнерство или корпорацию.

Если вы являетесь единственным участником своей LLC, это компания с одним участником, и она будет облагаться налогом как индивидуальное предпринимательство. Если ваша LLC состоит из нескольких участников, вы можете выбрать налогообложение как товарищество, так и корпорацию.

Несмотря на то, что они оба являются организациями с несколькими участниками, корпорации и партнерства облагаются налогом по-разному. Это означает, что участникам тоже платят по-разному.

Как платить самому себе из ООО

Вы платите себе из своего единственного участника LLC, проводя розыгрыш собственника.

Ваша единственная компания LLC является «юридическим лицом, не являющимся юридическим лицом». В данном случае это означает, что прибыль вашей компании и ваш собственный доход — это одно и то же. В конце года вы сообщаете о них в Приложении C своей личной налоговой декларации (форма IRS 1040).Провести розыгрыш собственника — это все равно, что официально отметить тот факт, что часть дохода вашего ООО остается в компании в качестве нераспределенной прибыли, а часть вы берете в личное пользование.

Как сделать розыгрыш собственника

Сделать розыгрыш собственника довольно просто. У него всего два шага:

- Выпишите чек со своего корпоративного счета на сумму, которую вы выводите из своего бизнеса. Вы внесете этот чек на свой личный банковский счет.

- Запишите снятие средств в бухгалтерских книгах как розыгрыш собственника — уменьшение счета собственного капитала вашего владельца.кредит из собственного капитала или счета капитала вашего владельца.

При использовании двойной бухгалтерии розыгрыш 1 000 долларов собственником будет выглядеть так:

| Дебет | Кредит | |

|---|---|---|

| Собственный капитал | 1 000 долл. США | |

| Розыгрыш собственника | 1 000 долл. США |

Как платить налоги с тиража вашего собственника

Как индивидуальный предприниматель, вы платите подоходный налог со всей своей прибыли, независимо от того, сколько вы фактически получаете.Даже если вы оставите прибыль в бизнесе, вы все равно обязаны платить налог с доходов.

В дополнение к федеральному, государственному и местному подоходному налогу вам также необходимо уплатить налог на самозанятость по вашему розыгрышу. Подобно налогам FICA, которые удерживаются из зарплаты работника, налоги на самозанятость состоят из денег, уплачиваемых на социальное обеспечение и медицинское обслуживание. Ставка налога на самозанятость составляет 15,3%.

Практически все предприятия уплачивают налоги ежеквартально. Чтобы узнать, как удержать их, ознакомьтесь с нашим руководством о том, как рассчитать и уплатить расчетный налог.

Как платить себе в ООО с несколькими участниками

Порядок оплаты членов LLC, состоящей из нескольких участников, зависит от того, партнерство это или корпорация. По умолчанию IRS рассматривает каждое LLC с несколькими участниками как партнерство.

Оплата партнерством ООО

Партнеры в LLC могут получать свои доходы в виде розыгрыша, так же как и в LLC с одним участником.

Однако партнерство является «сквозным» субъектом. Это означает, что, хотя оно сообщает о своих доходах в IRS с помощью формы IRS 1065, партнерство не облагается налогом.

Вместо этого каждый участник платит часть общего подоходного налога с доходов товарищества. Размер этой доли определяется соглашением о партнерстве.

В конце года каждый участник получает от партнерства Расписку IRS K-1, в которой указывается их доля в доходе партнерства. График K-1 используется для подготовки налоговой декларации партнеров.

Важно отметить, что они платят подоходный налог в полном объеме со своей доли, даже если они не получают ее полностью. Таким образом, если ваша доля в партнерстве составляет 25%, но вы берете только половину этой суммы в качестве ничьей, вы все равно платите подоходный налог с 25% доходов партнерства.

Деньги, которые вы получаете как партнер, больше не облагаются подоходным налогом. Однако вам нужно будет заплатить с него налог на самозанятость — 15,3%.

Чтобы защитить свой доход по мере того, как ваше ООО растет и становится прибыльным, вы можете настроить гарантированные платежи. Это обеспечит выплату минимальной суммы партнерам независимо от прибыли.

Оплата от корпоративного ООО

Акционеры (участники LLC) в корпорации S или корпорации C не могут получать выплаты в розыгрыше.Вместо этого они должны быть наняты в качестве сотрудников и получать зарплату.

После этой зарплаты они могут брать дополнительный процент от дохода корпорации в виде дивидендов. Размер дивидендов указан в учредительных документах.

Как сотрудник вашей корпорации, ваш подоходный налог и налог на заработную плату автоматически удерживаются из вашего заработка.

Имейте в виду, что корпорации C облагаются двойным налогом. Это означает, что IRS взимает с вашей корпорации подоходный налог.Затем каждый, кто получает зарплату или дивиденды от корпорации, платит подоходный налог с населения со своего заработка.

Одно из преимуществ дивидендов: они освобождаются от налога на заработную плату. Таким образом, чем больше дохода вы получаете в виде дивидендов, тем меньше налогов вам нужно платить. При этом IRS ожидает, что вы заплатите себе «разумную компенсацию».

Сколько платить себе в ООО

Когда вы получаете долю прибыли своего ООО в качестве заработной платы, вам необходимо убедиться, что вы платите себе адекватно.Если вы получаете зарплату в 1000 долларов от своей LLC, которая регистрирует корпорацию, и еще 90 000 долларов в качестве дивидендов, вы вызовете интерес IRS. Это потому, что вы не платите налог на заработную плату с 90 000 долларов.

Но когда IRS говорит, что вы должны платить себе «разумную» зарплату, что они подразумевают под «разумной»? Они никогда не объясняют.

Вот лучший способ:

- Возьмите все свои личные расходы за год и сложите их. Это минимальная сумма, которую вам нужно заработать.

- Посмотрите на свою бухгалтерию с бухгалтером и выясните, сколько ваша компания может позволить себе платить вам, помимо расходов на покрытие личных расходов.

- Просмотр статистики доходов в зависимости от отрасли и должности. Найдите средний диапазон заработной платы для вашей работы.

- Платите себе разумную зарплату.

Чем меньше вы зарабатываете в качестве зарплаты и чем больше в виде дивидендов, тем меньше налогов вам придется платить. Уловка состоит в том, чтобы найти правильный баланс. Бухгалтер может помочь в этом.

Лучший способ заплатить самому в ООО

Когда ваша LLC выплачивает зарплату владельцу малого бизнеса, он получает зарплату; получить деньги от компании довольно просто.

А как же розыгрыши хозяев? Как лучше всего перевести деньги со своего бизнеса на личный счет?

Итог: Вам нужно оставить бумажный след. Когда вы проводите розыгрыш, в финансовом учреждении должны быть записи о том, сколько вы взяли.

Если нет официальной записи о розыгрыше розыгрыша, граница между вашим личным доходом и финансами бизнеса стирается.В случае судебного иска или залогового удержания налоговый суд может решить, что защита ответственности вашего LLC неприменима, поэтому ваши личные активы находятся под угрозой.

Итак, чек работает нормально, как и онлайн-перевод. Достать наличные из сейфа и потратить? Не так много.

Кроме этого, вы как владелец бизнеса имеете право принимать столько розыгрышей, сколько захотите и когда захотите. Пока вы оставляете прочный бумажный след, все в порядке.

Ничья собственника против зарплаты: как заплатить самому

Если вы являетесь владельцем компании, вам, вероятно, будут платить каким-то образом .Но лучший ли ваш нынешний подход?

В этом посте мы рассмотрим несколько различных способов оплаты труда владельцев малого бизнеса, которые подойдут именно вам.

Метод заработной платы и метод розыгрышаСуществует два основных способа оплаты самому себе: метод розыгрыша и метод заработной платы .

С помощью метода розыгрыша вы можете получить денег из своего бизнеса, получая прибыль по своему усмотрению. Вместо того, чтобы иметь регулярный, повторяющийся доход, это позволяет вам иметь большую гибкость и регулировать, сколько денег вы получаете в зависимости от того, как идет бизнес.

При использовании метода заработной платы вам регулярно выплачивается фиксированная заработная плата, как и любому другому сотруднику.

Выбор наилучшего метода зависит от структуры вашего бизнеса и степени вашего участия в управлении компанией.

Вариант 1: Метод розыгрышаТакже известный как розыгрыш собственника, метод розыгрыша — это когда индивидуальный предприниматель или партнер в партнерстве берет деньги компании для личного использования.

ПлюсыПреимущество метода розыгрыша заключается в том, что он дает вам большую гибкость в отношении вашей заработной платы, позволяя корректировать размер вознаграждения в зависимости от результатов вашего бизнеса.

МинусыВ отличие от метода заработной платы, ваши налоги не удерживаются автоматически. Вы должны будете самостоятельно сообщать о любых розыгрышах и платить по ним налоги в налоговое время.

Еще один недостаток: это требует большего индивидуального налогового планирования, включая ежеквартальные налоговые оценки и налоги на самозанятость.

Сколько ты можешь нарисовать для себя?Вы можете рисовать сколько угодно и сколько угодно раз, если используете метод розыгрыша (при условии, что на счете есть деньги, с которых можно снимать).

Просто имейте в виду, что розыгрыши могут ограничить количество наличных, доступных для развития вашего бизнеса и оплаты счетов.

Что означает метод розыгрыша для налога на прибыльНалоги на метод розыгрыша могут немного отличаться в зависимости от вашего типа бизнеса.

Налоги на привлечение собственника в качестве ИПКак индивидуальный предприниматель, вы имеете право на столько денег, сколько захотите. Вам не нужно отвечать перед акционерами или акционерами, вы можете принимать платежи по своему усмотрению.При этом розыгрыши считаются личным доходом и как таковые облагаются налогом.

Налоги на привлечение собственников в товариществеIRS рассматривает партнерство как индивидуальное предпринимательство. Прибыль, полученная в результате партнерства, рассматривается как личный доход. Но вместо того, чтобы претендовать на получение всей прибыли одним человеком, каждый партнер включает свою долю дохода (или убытков, если дела идут плохо) в свою личную налоговую декларацию. Другими словами, прибыль делится и соответственно облагается налогом.

Налоги на привлечение собственников в ОООПравила, регулирующие деятельность компаний с ограниченной ответственностью, различаются в зависимости от штата, поэтому обязательно ознакомьтесь с законами своего штата, прежде чем двигаться дальше. В обеих компаниях LLC (одиночных и множественных) владелец бизнеса платит налоги с собственных средств так же, как они это делали бы в качестве индивидуального предпринимателя или партнера.

Дополнительная литература: Владельцы ООО: руководство по самоокупаемости

Вариант 2: Метод оплаты трудаВладельцы бизнеса, которые платят себе зарплату, регулярно получают фиксированную сумму денег.

ПлюсыЕсли вы ненавидите админа, вам понравится метод заработной платы. Подоходный налог штата и федеральный подоходный налог автоматически вычитаются из вашей зарплаты. В личном плане получение фиксированной заработной платы также показывает стабильный источник дохода (который пригодится при подаче заявления на получение ипотеки или чего-либо еще, связанного с кредитом).

Что касается бизнеса, выплата себе постоянной зарплаты облегчает отслеживание капитала вашего предприятия. Вместо того, чтобы снимать деньги со счета компании каждый раз, когда вам нужны деньги, вы точно знаете, сколько денег компания выплачивает вам каждый месяц.Это упрощает отслеживание расходов и управление денежным потоком.

МинусыОбратной стороной метода заработной платы является то, что вы должны определить разумную компенсацию, которая сделает вас счастливыми, поддерживает работу вашей компании и не облагается двойным налогом. Если ваша компенсация выйдет за пределы «разумного» диапазона, это может вызвать тревогу у IRS.

Насколько легко изменить зарплату?Хорошая новость о фиксированной заработной плате заключается в том, что она не статична и не обязывает.Вы можете легко изменить или отрегулировать его со временем, чтобы он развивался вместе с вашим бизнесом.

Но как узнать, на сколько увеличить (или уменьшить) зарплату?

После того, как вы достигли точки безубыточности в бизнесе, неплохо связать любое повышение заработной платы (или бонусов) с его эффективностью.

Есть несколько способов приблизиться к этому:

Вариант 1: Единовременный бонус на конец годаОглянитесь на прошлый год и дайте себе бонус, который коррелирует с ростом компании после выхода на безубыточность.Если ваша компания увеличивает чистую прибыль на 15% в течение года, то в конце года вы получите единовременный бонус в размере 15% сверх своей базовой зарплаты.

Вариант 2: Ежеквартальные бонусыВыделяйте себе бонусы каждый квартал, которые коррелируют с ростом компании после выхода на безубыточность в течение этого периода.

Вариант 3: скорректировать годовую заработную плату с учетом годового ростаЕсли вас не интересует бонусный маршрут, вы всегда можете корректировать свою зарплату каждый год в зависимости от результатов деятельности вашей компании.

Итак, если ваша компания выросла на 50% за последний год, а ваша текущая зарплата составляет 70 000 долларов, вы умножите свою зарплату на 150% и получите новую зарплату, которая составит 105 000 долларов (неплохо!).

Как вы определяете разумную компенсацию?Золотое правило IRS при установлении размера вашей компенсации состоит в том, что она должна быть «разумной». Согласно IRS, разумная компенсация определяется как:

«Сумма, которая обычно выплачивается за аналогичные услуги аналогичными организациями при аналогичных обстоятельствах.”

Перевод : найдите другие компании, подобные вашей, и выберите зарплату, аналогичную их основателю / владельцу.

Вот еще несколько элементов, на которые следует обратить внимание, чтобы помочь вам выбрать удобную для вас зарплату и приемлемую в глазах IRS:

- Ваша квалификация и соответствующее обучение

- Сколько у вас лет опыта?

- Отрасль и объем вашей работы

- Размер вашего бизнеса

- Заработная плата лиц на аналогичных должностях

- Местонахождение и прожиточный минимум

Если вы набрали высокие оценки по всем этим категориям, не стесняйтесь давать себе компенсационный пакет чуть выше обычного.Ты заслужил это.

Как платить себе (по типу организации)Итак, теперь, когда вы немного знаете о различных доступных вариантах, давайте поговорим о том, как включить в это уравнение ваш бизнес типа .

Существует пять общих бизнес-структур, каждая из которых влияет на то, как владельцы малого бизнеса платят себе.

| Тип юридического лица | Описание | Рекомендуемый способ оплаты |

|---|---|---|

| ИП | Бизнес-структура, не отделенная от своего владельца.В результате владелец принимает на себя ответственность по любым долгам бизнеса. | Метод рисования. |

| Партнерство | Бизнес с двумя или более собственниками. Как и в случае индивидуального предпринимательства, партнеры также несут финансовую ответственность своей компании. | Метод розыгрыша с разделением доходов между партнерами. |

| Общество с Ограниченной Ответственностью (ООО) | Бизнес-субъект, существующий отдельно от своего владельца или владельцев, что означает, что ни одно физическое лицо не несет личной ответственности по долгам компании. | Метод рисования. В случае ООО с одним участником владелец платит себе столько же, сколько и индивидуальное предприятие. Многопользовательские LLC оплачиваются так же, как и партнерства. |

| NFP (некоммерческая организация) | Организация, освобожденная от налогов, которая существует для поддержки общественных целей или защиты общей точки зрения. | Метод оплаты труда. Разумная компенсация должна быть одобрена уполномоченной третьей стороной. |

| S Corp | Зарегистрированное лицо, не выплачивающее дивиденды собственникам.Владельцы бизнеса платят налоги только со своей доли в компании, которая указывается в личной налоговой декларации каждого физического лица. | Метод оплаты труда. Не облагаемые налогом распределения также разрешены в разумных пределах, но вы не можете отказаться от зарплаты для распределения. |

| C Corp | Зарегистрированная организация, в которой корпорация платит налоги с полученной прибыли, а владельцы облагаются налогом с получаемых ими дивидендов. | Метод оплаты труда. Если вы не работаете в компании активно, вы получаете дивиденды. |

Примечание : Как для NFP, так и для корпораций не рекомендуется проводить частые розыгрыши. Для организаций NFP существуют строгие правила отчетности, чтобы убедиться, что организация не настроена на получение прибыли. Для владельцев корпораций существуют правила, ограничивающие количество вырученных средств — это не ваши деньги, это деньги компании.

Как оплатить себя в ОООЕсли вы являетесь владельцем LLC с одним участником или являетесь частью LLC с несколькими участниками, вам необходимо использовать метод розыгрыша для оплаты самостоятельно.Владельцы ООО не имеют права выплачивать себе обычную зарплату.

Как работает партнерский розыгрышПо определению, партнерство участвует в доходе бизнеса. Обычно это означает, что каждый партнер равномерно распределяет доход для себя. Но так быть не должно. Вы можете договориться о другом в партнерском соглашении, например о разделении 70/30 между двумя партнерами.

Но с чем бы вы ни согласились, вы должны придерживаться этого. После того, как вы получили доход, каждый партнер должен будет заполнить график K-1, чтобы сообщить о доходе в IRS.

Розыгрыш собственника в S corpПоскольку S corp структурирована как корпорация, нет никакого привлечения собственников, только распределение акционеров. Но распределение акционеров не заменяет ничью владельцев. Вместо этого вы должны получать зарплату в качестве сотрудника W-2.

Распределение акционеров не является налогооблагаемым событием, и если вы попытаетесь заменить свой обычный налогооблагаемый доход W-2 необлагаемыми распределениями, IRS поймает вас.

Розыгрыш собственника в корпусе CЕсли вы активно работаете в корпорации C (даже если вы являетесь мажоритарным владельцем), ваш единственный вариант оплаты — получение зарплаты в качестве сотрудника W-2.

Если вы не работаете активно в компании, вы можете получать дивиденды (что отличается от розыгрыша собственника — дивиденды не облагаются налогом).

Дополнительная литература : Рекомендации IRS по выплате самим себе от корпорации

Как платить себе со своего бизнес-счетаНезависимо от того, решите ли вы снимать деньги или назначать себе зарплату, есть несколько рекомендаций, которым вы должны следовать, когда платите себе со своего банковского счета.

- Снимите деньги со своего бизнес-счета и положите их на свой личный счет. Держите эти два отдельно.

- Если вы используете метод розыгрыша, то регулярно выплачивайте относительно равные выплаты.

- Запишите свои платежи с помощью программного обеспечения для расчета заработной платы (мы рекомендуем Gusto).

- Всегда оставляйте достаточно наличных денег для бесперебойной работы вашего бизнеса после оплаты.

- Счет по налогам. Подоходный налог и налоги FICA должны уплачиваться независимо от выбранного вами метода.

Метод вытяжки

Если вы все же сделаете рисунок, вам нужно будет записать его в свои книги.

Есть два «счета», которые затрагиваются, когда вы удаляете наличные из своего бизнеса: кассовый счет и счет собственного капитала (они оба отражены в вашем балансе). Денежные средства просты — сумма наличных денег в вашем банке уменьшается. . Собственный капитал — это общая сумма денег, которую вы как владелец бизнеса инвестировали или извлекли из своего бизнеса.

Когда вы делаете запись в журнале о розыгрыше, вы должны «дебетовать» свой собственный счет собственника и «кредитовать» свой денежный счет.

Если вы часто пополняете счет собственного капитала собственника — например, инвестируя средства другой компании в свой бизнес, — вы можете создать счет владельца; это субсчет собственного капитала. Это может упростить отслеживание поступления и вывода денег из Собственного капитала

.Метод оплаты труда

Если вы платите себе зарплату, вы не влияете на собственный капитал.Вместо этого ваша зарплата считается коммерческими расходами.

Таким образом, для вашей записи в журнале вы должны «дебетовать» свой счет расходов и «кредитовать» свой счет наличных денег.

Звонок: сколько вы платите сами?Индивидуальные предприниматели, партнеры и владельцы ООО могут платить сами себе по своему усмотрению.

Но вам все равно нужно найти баланс, который позволит вам жить комфортно и не повредит вашему бизнесу. Всегда полезно заранее поговорить с бухгалтером.Они могут помочь вам рассчитать расходы и посмотреть прогнозируемый доход, чтобы вы могли хорошо зарабатывать на жизнь и , наблюдая за ростом вашего бизнеса.

Если вы управляете корпорацией или NFP, вы должны назначить себе разумную зарплату. IRS определяет, какие зарплаты являются разумными, а какие нет для генеральных директоров и некоммерческих учредителей, чтобы предотвратить использование определенных налоговых льгот. Как мы упоминали ранее, вы можете определить разумную заработную плату, сравнив свои заработки с доходами генеральных директоров на аналогичных должностях.

Обязательно ведите бумажный след, документирующий результаты деятельности и расходы вашей компании, чтобы в случае необходимости вы могли обосновать размер своей заработной платы. Не знаете, как это сделать? Ознакомьтесь с нашим руководством, Основы бухгалтерского учета для предпринимателей.

Как я могу заплатить самостоятельно из моего ООО?

Как оплатить себя в рамках партнерства (сквозное налогообложение)

Когда многопользовательская LLC облагается налогом как LLC по умолчанию или «партнерство», владельцы могут выбрать оплату распределения себе.Распределение или розыгрыш затем передается в налоговую декларацию собственника. Это называется сквозным налогообложением.

Прямое налогообложение означает, что прибыль LLC передается в индивидуальные налоговые декларации участника. Таким образом IRS облагает ООО по умолчанию.

Многопользовательские LLC, рассматриваемые как транзитные организации, избегают «двойного налогообложения». Это означает, что IRS не облагает налогом общую прибыль вашего бизнеса, а затем снова облагает налогом ваше распределение от бизнеса.

Большинство владельцев малого бизнеса предпочитают оплачивать себя как сквозные организации в соответствии с налоговым статусом LLC по умолчанию. Это связано с тем, что обычно малый бизнес не переносит достаточную прибыль из года в год, чтобы оправдать выбор налогового обозначения S corp или C.

Как работает сквозное налогообложение для MMLLC

Представьте, что ваша многопользовательская LLC зарабатывает 50 000 долларов в год. Согласно операционному соглашению вашего ООО, каждый владелец имеет 25% акций ООО.

Каждый из вас будет платить подоходный налог только с 12 500 долларов США при подаче индивидуальных налоговых деклараций.

Из этих 12 500 долларов вы все решаете взять 6000 долларов в качестве распределения собственника. Поскольку вы уже уплатили подоходный налог со всех ваших акций, вам больше не придется платить подоходный налог с ваших распределений.

Однако вам придется заплатить налог FICA для самозанятости в размере 6000 долларов.

ВАЖНО: Сумма, которую вы платите себе от своего LLC, может иметь серьезные последствия.Крайне важно, чтобы у вас было достаточно средств (или капитала) на вашем банковском счете для бизнеса, чтобы поддерживать корпоративную завесу вашего LLC. Чтобы узнать больше об этой важной теме, прочитайте наше руководство по корпоративной вуали Maintain Your LLC.

Когда лучше всего использовать статус партнерства?

Большинство владельцев ООО, состоящих из нескольких участников, предпочитают оплачивать себя как товарищества (сквозное налогообложение). Сквозное налогообложение имеет смысл для малых предприятий, которые планируют реинвестировать большую часть своей прибыли в бизнес.

Малые предприятия обычно несут очень небольшую прибыль от одного налогового года к другому, потому что их владельцы реинвестируют большую часть прибыли, чтобы помочь бизнесу расти.

Налоговая структура LLC по умолчанию лучше всего подходит для малого бизнеса со следующими характеристиками:

- Владельцы реинвестируют прибыль обратно в бизнес для стимулирования роста

- Стоимость бухгалтерских услуг и услуг по начислению заработной платы перевешивает налоговые льготы для S-корп. Или C-корп.

Как получают деньги владелец компании с ограниченной ответственностью или S Corporation?

В то время как азарт и профессиональная удовлетворенность открытием бизнеса приносят большое удовлетворение, большинство предпринимателей также стремятся к финансовым результатам (т.е., деньги) своего труда.

Способ оплаты владельцев малого бизнеса зависит от типа юридического лица, которое они создали для своей компании. Правовая структура бизнеса также влияет на то, как облагается налогом доход владельцев бизнеса.

Как правило, люди, которые ведут свой малый бизнес в форме индивидуальных предпринимателей или товариществ, которые не являются официально зарегистрированными коммерческими структурами, могут снимать деньги со счета коммерческого банка для оплаты самих себя.

А как насчет владельцев обществ с ограниченной ответственностью (ООО) и S-корпораций?

Давайте обсудим, как получают компенсацию владельцы LLC («участники») и владельцы S Corporation («акционеры»).

В отличие от тех, кто управляет малым бизнесом в качестве индивидуального предпринимателя или товарищества, владельцы LLP … [+] и S Corps не обязательно могут снимать деньги с коммерческого банковского счета для оплаты самих себя.

© Сергей Нивенс — Fotolia.comПолучение зарплаты в качестве владельца ООО

Как правило, владельцы ООО не могут считаться сотрудниками своей компании и не могут получать компенсацию в виде заработной платы. * Вместо этого владелец ООО с одним участником рассматривается как индивидуальный предприниматель для целей налогообложения, а владельцы нескольких -частные LLC рассматриваются как партнеры в полном товариществе.Чтобы получать деньги от бизнеса, члены LLC забирают деньги из своей доли прибыли компании.

Вот обзор того, как это обычно работает:

Единоличное ООО

Владелец LLC с одним участником снимает деньги, используя «розыгрыш собственника» — выписывая себе деловой чек или (если их банк позволяет это) переводить деньги с банковского счета LLC на личный банковский счет владельца.

Многопользовательское ООО

Каждый участник LLC имеет счет капитала (журнал доли участия этого члена в LLC и его финансовой деятельности).Когда участникам нужны деньги, они берут деньги у LLC, которые учитываются на счете движения капитала. Розыгрыши обычно проводятся посредством бизнес-чека, выписываемого участнику.

У членов LLC могут быть другие способы получения оплаты за определенные услуги, которые они предоставляют своей компании, и очень важно поговорить с экспертом по налогам и бухгалтерскому учету, чтобы понять ваши варианты.

Налог на прибыль и ООО

Привлекательной особенностью хозяйственного общества ООО является то, что компания не платит налоги.Вместо этого прибыли и убытки LLC передаются его участникам, которые должны указывать их в своих налоговых декларациях. При создании LLC участники решают, будут ли все владельцы распределять прибыль компании равномерно, на основе их доли владения или в соответствии с какой-либо другой формулой, с которой все согласны. Затем каждый участник облагается налогом с распределения прибыли.

Другие статьи из AllBusiness.com :

Например, предположим, что у ООО есть два участника, один из которых владеет 60% компании, а другой — 40%.Члены согласились, что распределение прибыли должно быть равным доле владения членов. В этом сценарии первый участник должен указать 60% прибыли и убытков LLC в своей личной налоговой декларации, а другой участник должен указать 40% прибыли или убытков LLC в своей личной налоговой декларации.