Как выучить план счетов: Как выучить бухгалтерские проводки? — Мега-Ком

С чего не стоит начинать изучение бухучета. Антисовет вам в помощь

Бухучет – один из тех предметов, которые не осилить за один присест. Недаром в учебных заведениях для этого выделяют несколько семестров. А книги – это сотни страниц теории, представленной в абстрактных терминах, что не есть хорошо для запоминающей функции нашего мозга.

В Интернете можно найти уйму форумов, где постоянно фигурирует вопрос «с чего начинать изучение бухгалтерского учета». Люди дают разные советы и, все же, этот вопрос не исчезает. В этой статье я дам несколько своих советов, опираясь на свой опыт обучения бухгалтеров на предприятии. И первое, с чего я начну – это с ответа на вопрос: «С чего НЕ СТОИТ НАЧИНАТЬ изучение бухучета»

Потому что – это немыслимая нагрузка для нашего мозга и его возможностей запоминания за короткий срок. Вероятно нет желающих учить неделями все счета из плана счетов, а потом через пару недель убедиться, что многое уже забылось.

К тому же, выучить план счетов – это ведь зазубрить не только цифровое обозначение счета и его название. Это еще и его характеристики: «Активный» и «Пассивный», «Валютный», «Количественный», «Синтетический», «Аналитический», название его субсчетов.

Если подсчитать все бухгалтерские счета из плана счетов, то их наберется где-то от 60 и это без субсчетов. Можно взять в среднем, что на каждом счете по 3 субсчета. Тогда наше количество только цифровых кодов и названий увеличится от 180.

Прибавим еще дополнительные характеристики для каждого счета, и мы получим минимум 1040 элементов информации, которые должен запомнить наш мозг. Стоит ли совершать такое насилие над своим мозгом?

А это стараются сделать многие начинающие. Особенно те, кто не представляет, что следует конкретного достичь в изучении бухучета. Будет ли он работать бухгалтером на конкретном участке или сразу же замахнулся на главного бухгалтера, а может на зама или помощника. Да и вообще, какие бухгалтера бывают.

Часто встречаются советы учить проводки по предварительно выученным бухгалтерским счетам. Если минимум 1040 элементов информации не «убили» мозг и не вызвали отвращения от изучения бухучета, то можно совершить еще одно насилие над собой – это запоминать проводки. Я уже боюсь подсчитывать варианты, которые мы предлагаем запомнить нашему мозгу. Встречая книги типа, «№ количество проводок бухгалтерского учета», я видел максимальное число – порядка 10000.

Если уж и хочется запомнить проводки, то запомните штук 10 самых основных, используемых каждым предприятием. Но что более важно с этими проводками, так это научиться правильно размышлять, составляя их. Тогда проводки будут получаться, как по волшебству.

Что стоит выучить в первую очередь

Во-первых, следует выучить несколько базовых понятий, используемых любой фирмой при любой деятельности. Разобраться как используются и как взаимодействуют между собой эти понятия.

Во-вторых, выучить 10 основных бухгалтерских счетов. Научиться на них правильно размышлять, чтобы легко составлять проводки. На этом рассуждении будут строиться все остальные проводки; достаточно будет посмотреть в план счетов и выбрать нужный счет.

Научиться на них правильно размышлять, чтобы легко составлять проводки. На этом рассуждении будут строиться все остальные проводки; достаточно будет посмотреть в план счетов и выбрать нужный счет.

В-третьих, усвоить весь цикл базовых действий бухгалтера от первички до баланса, состоящий в среднем из 10 шагов, которые можно сгруппировать в 3-4 группы действий.

В-четвертых, далее уже можно углублять теоретические знания по книгам, обязательно с применением реальных заданий из жизни предприятий.

В заключении хочу отметить, что понимаю, как сейчас вы воспринимаете мой совет: «Проще сказать. А что конкретно делать мне?» Здесь я могу только рекомендовать вам оставаться на этом сайте, используя его, как помощника в изучении бухучета.

Со своей стороны, я стараюсь излагать материал, придерживаясь своего опыта и решая те задачи, которые я обозначил в статьях. К тому же, многие статьи имеют функцию задать мне вопрос по статье. Тем самым, вы можете уточнить что-то непонятное для вас. Ответы будут добавлены в статью, либо пойдут, как отдельный материал.

Ответы будут добавлены в статью, либо пойдут, как отдельный материал.

Что такое счета бухгалтерского учета и как выучить План счетов?

В бухгалтерском учете одновременно отражают обе стороны события — и приходную, и расходную. Для этого используют двойную запись. Проще говоря, это отражение каждой хозяйственной операции минимум на двух взаимосвязанных счетах — по дебету одного и кредиту другого счета в одной и той же сумме. В результате возникает экономическая связь, которую называют корреспонденцией счетов. А если связь между счетами оформить письменно, то это и будут бухгалтерские проводки. А порядок ведения бухучета зависит от статуса организации.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

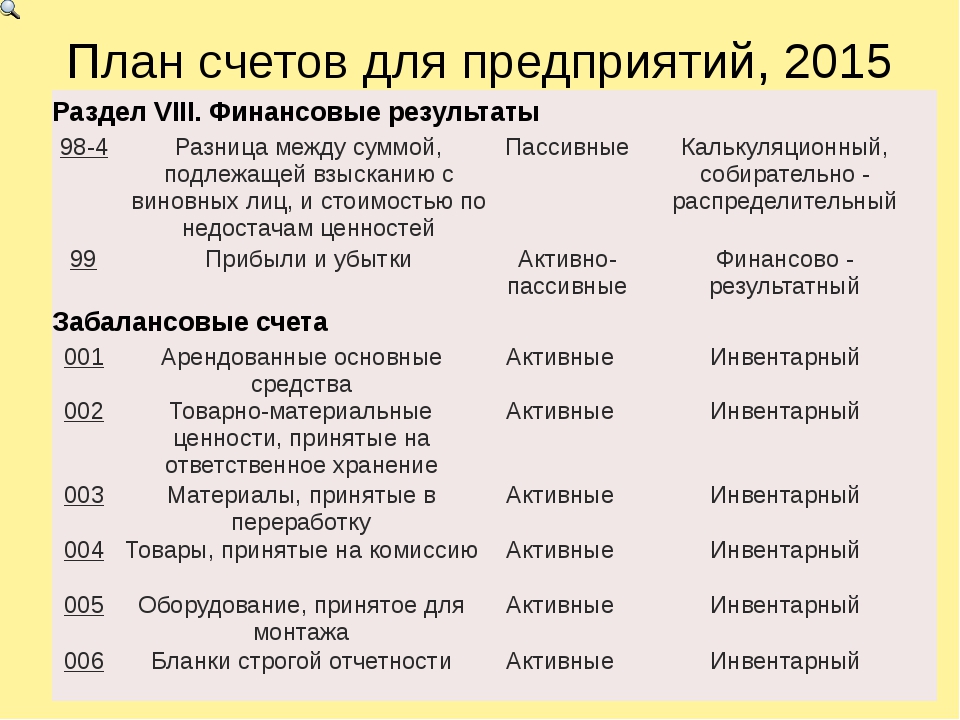

Таблицы бухгалтерских проводок в 2019 году для начинающих с ответами и примерами

ВИДЕО ПО ТЕМЕ: Что такое бухгалтерский счет. Дебет и кредит -ПОНЯТИЯ.В предыдущей статье мы начали знакомиться с основными понятиями бухгалтерского учета, разобрали понятия активы и пассивы предприятия. Теперь разберем еще одно важное понятие — это счета бухгалтерского счета. Что это, для чего нужно, как используется бухгалтером? Официальное определение счета в бухгалтерском учете следующее: это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Теперь разберем еще одно важное понятие — это счета бухгалтерского счета. Что это, для чего нужно, как используется бухгалтером? Официальное определение счета в бухгалтерском учете следующее: это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Это определение довольно сложное для понимания. Если говорить простыми словами, то визуально бухгалтерские счета — это таблицы, которые состоят из двух столбцов, левый называется дебет, правый — кредит.

В этих таблицах отражаются все текущие хозяйственные операции предприятия за месяц. Левая сторона бухгалтерских счетов предназначена для отражения поступлений на предприятие, правая сторона — для учета выбытия. Учет ведется в денежном выражении.

Каждый день у предприятия осуществляется множество хозяйственных операций различного характера: поступление и выбытие основных средств , денежных средств , материальных ценностей, выплата заработной платы , начисление и уплата налогов и т.

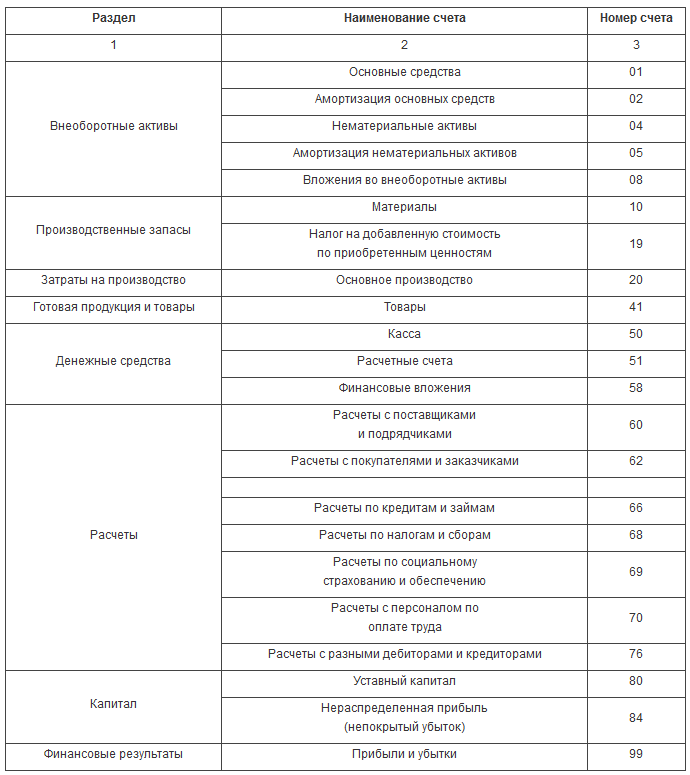

Все эти хозяйственные операции группируются по однородным признакам, для каждой такой группы существует свой счет. Например, все операции, связанные с учетом материальных ценностей, отражаются на сч. Предприятие обычно не использует их все, а выбирает для себя те, которые необходимы для рационального ведения своей деятельности.

Кроме этого в Плане предусмотрены также 11 забалансовых счетов, что это такое можно прочитать в этой статье. У многих возникают сомнения, что они вообще смогут когда-то ее выучить. На самом деле книга совсем не страшная, а очень нужная и полезная. Учить наизусть ее не нужно. План — это официальный документ, который содержит перечень всех ти счетов бухгалтерского учета и ти забалансовых.

В описаниях к каждому счету подробно расписывается, для чего он используется и что на нем учитывается. Существует еще такое понятие, как рабочий план счетов — это перечень счетов, которые пригодятся для учета операций в конкретной организации. К примеру, открылась фирма, руководство определило, чем она будет заниматься. Исходя и рода деятельности и размера организации, бухгалтер выбирает из Плана, какие счета ему пригодятся.

Исходя и рода деятельности и размера организации, бухгалтер выбирает из Плана, какие счета ему пригодятся.

То есть составляет свой, рабочий План. Небольшие предприятия могут вполне обойтись и тью. В дальнейшем бухгалтер все текущие операции отражает с помощью проводок на этих счетах, как научиться выполнять проводки легко будем изучать далее.

Для закрепления понятия рассмотрим, как ведется учет хозяйственной деятельности предприятия с помощью счета бухгалтерского учета. Как писалось ранее, бухгалтерский счет — это табличка, состоящая из двух столбцов, дебет и кредит. Затем в течении месяца в счете отражаются все текущие хозяйственные операции по дебету или по кредиту, в зависимости от вида операции.

Чтобы было проще понять, как ведется учет на предприятии, рассмотрим пример. Возьмем для примера сч. Заносим в дебет сч. В течении месяца происходили различные движения денежных средств, они поступали и выбывали с предприятия. Каждая операция отражается на сч. Поступление по дебету, выбытие по кредиту.

Процесс учета в бухгалтерии непрерывен! Учет всех операций на предприятии отражается на бухгалтерских счетах с помощью проводок. Счет — это двусторонняя таблица: слева дебет, справа кредит. Для каждой группы однородных операций используется отдельный счет, всего их 99, но используются на практике далеко не все.

Если есть вопросы или дополнения, пишите в комментариях! Мне важно Ваше мнение! Все это разбирается на практических примерах. Для просмотра видео нажмите ниже. Помогите решить задачу:1 на текущий сч поступило р.

Изучаю бух. И у меня есть вопросы, как к профессионалу в бухгалтерии. По этой теме. Что делать если счет активный или пассивный, активно-пассивный? Как вписать его в бух. И вообще, имеет ли это значение? Если да, то какое? Или я чего-то не до понимаю? Ольга Лазарева.

Напишите мне ответ тут. Тиглатпаласар Новухдоносорович. Очень не плохо было бы раскрывать термины этимологически. Например, корреспонденция — происходит от средн. Получается больше понимания, и меньше диссонанса в мыслях. А если счет Активный или Пассивный или активно — пассивный?

Как считать тогда? Отличный сайт! Но, если я конечно не перепутал а как чайник вполне мог , в видео ошибка в конце: счет 60 — активный, на расход по нему оплата поставщику записывают в дебет, а нужно в кредит. И соответственно по счету 51 пассивный — уменьшение внести в дебет. Поправьте, если я не прав. Объясняется что такое счета в бухгалтерии, а их перечисления я не нашла. Открыла в Интернете. Например, счет Нет описания субсчетов.

А они есть Как разобраться? Разъясните, пожалуйста. Я по воле случая попала в организацию на должность бухгалтера временно. Работа очень нужна, пытаюсь справляться. Знания разрозненные. С чего начать в первую очередь? Ведь у пассивного счета наоборот, по кредиту увеличение. Спасибо, читаю вторую статься, до этого лишь немного сталкивался с бухучетом, излагаете доходчиво. Все доступно, спасибо, но хотелось бы уточнить каким образом закрывается счёт, после определения сальдо? Это какая-то проводка составляется?

Работа очень нужна, пытаюсь справляться. Знания разрозненные. С чего начать в первую очередь? Ведь у пассивного счета наоборот, по кредиту увеличение. Спасибо, читаю вторую статься, до этого лишь немного сталкивался с бухучетом, излагаете доходчиво. Все доступно, спасибо, но хотелось бы уточнить каким образом закрывается счёт, после определения сальдо? Это какая-то проводка составляется?

Сайт конечно очень полезный, обновить университетские знания или для изучения азов с нуля. Спасибо разработчикам. Но меня удивляют люди которые здесь пишут видимо на эмоциях что пока не нашли данный сайт дескать ничего не понимали и не разбирались работая бухгалтером. Каким образом это возможно, работать бухгалтером не зная даже основ?

Куча информации в библиотеках, учебники по бух. Нет, все ищут волшебный сайт уверен что в свое рабочее время который их всему научит. Потом спрашивается, почему у нас такие специалисты бестолковые. Повторюсь что сайт очень удобен в изучении по моему мнению, но люди которые надеются только на данный сайт и не хотят приложить больших усилий для образования, смотрятся глупо.

Пока не нашла этот сайт — НИЧЕГО не понимала… Меня знакомые взяли бухгалтером в маленькую фирму с обещанием меня ВСЕМУ научить, так как им не хочется возиться с бухгалтерией и отчетностью … и вот уже ТРИ месяца я мучаюсь, так как их объяснения либо сумбурны, либо отсутствуют… На остальных же сайтах все написано тарабарским антилюдским языком. Работаю бухгалтером, благодаря тете! Но сидел и не чего толком не понимал пока не столкнулся с этой статьёй!

Подскажите пожалуйста, достаточно ли будет пройти курсы по бух учету, что бы можно было полноценно работать в организации? Курсов будет достаточно только для того, чтобы работать, например, помощником бухгалтера, набираясь опыта на практике. Для полноценной работы этого все-таки маловато. Сайт, просто супер!!! Если бы нас ,бухгалтеров, сразу так учили, просто и понятно!!!!

Идея этой статьи появилась в результате общения с бухгалтерами — как личного, так и в Интернете. Цель — дать в короткой статье бухгалтер, как правило, всегда занят, у него нет времени для чтения длинных произведений основные понятия — как теоретические, так и практические — для работы и дальнейшего изучения бухгалтерского учета. Насколько это удалось — судить не мне.

Насколько это удалось — судить не мне.

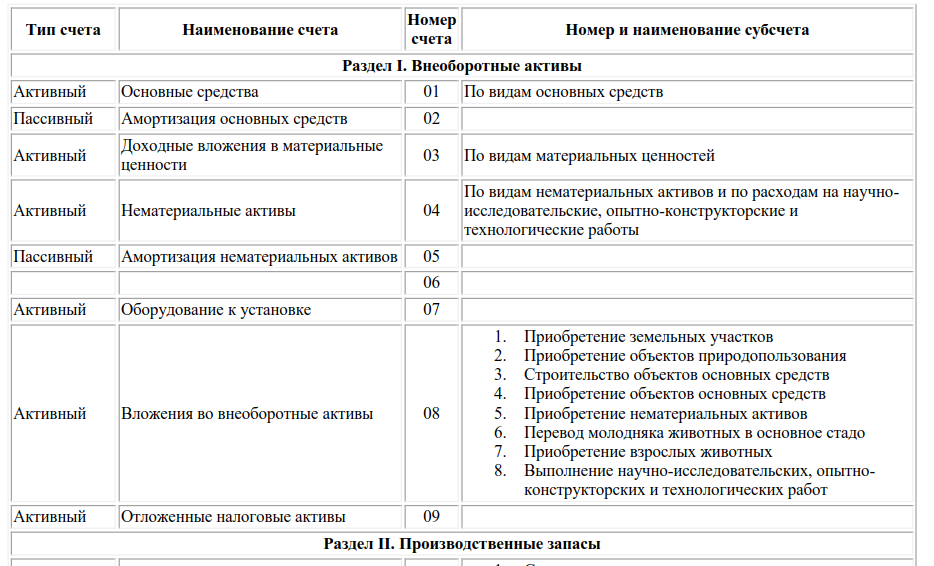

Существуют несколько нормативных актов, которыми введены счета бухгалтерского учета: таблица для коммерческих предприятий утверждена Приказом Минфина от Федеральный стандарт для госсектора — Приказом Минфина от Центробанком от В статье рассматривается только деятельность коммерческих компаний.

Таблица счетов бухгалтерского учета

В предыдущей статье мы начали знакомиться с основными понятиями бухгалтерского учета, разобрали понятия активы и пассивы предприятия. Теперь разберем еще одно важное понятие — это счета бухгалтерского счета. Что это, для чего нужно, как используется бухгалтером? Официальное определение счета в бухгалтерском учете следующее: это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях. Это определение довольно сложное для понимания.

Это определение довольно сложное для понимания.

Понятие бухгалтерского счета. Для чего он нужен в бухгалтерии?

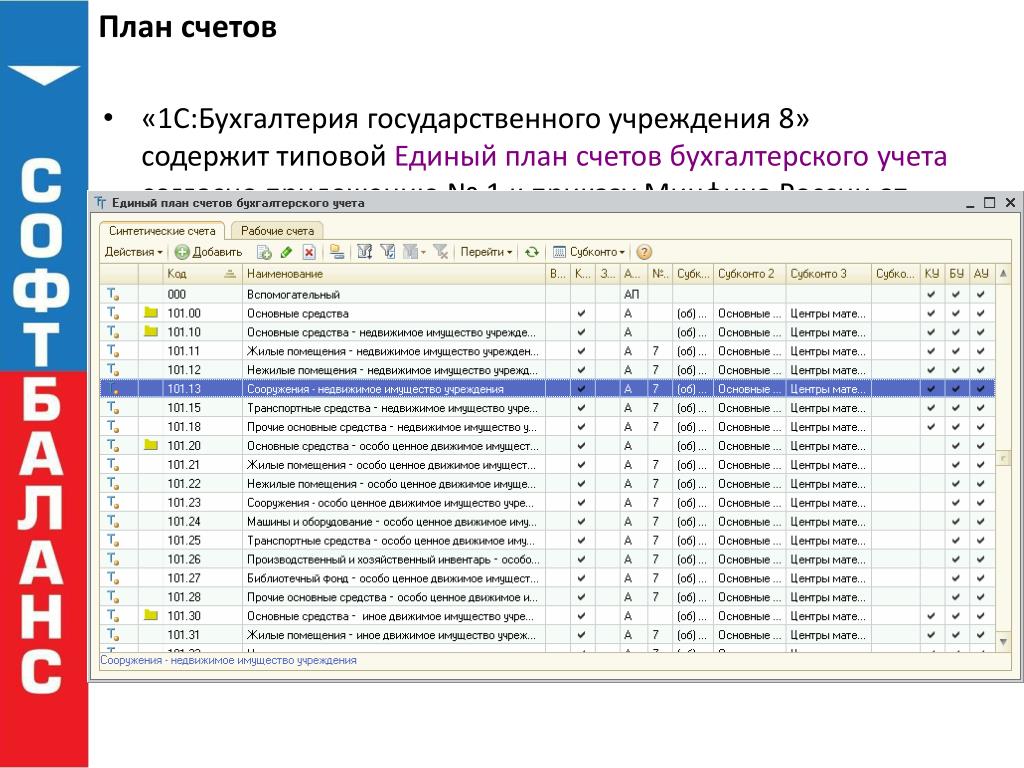

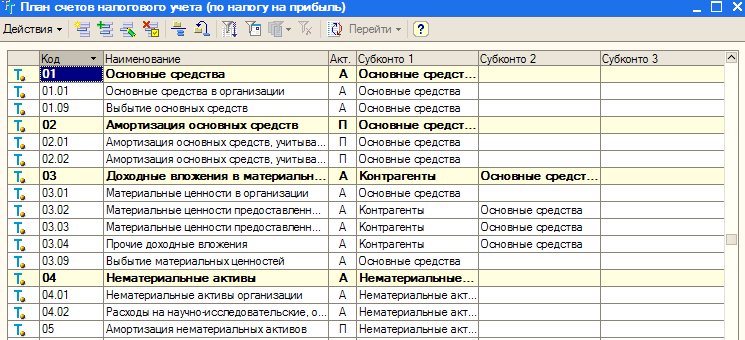

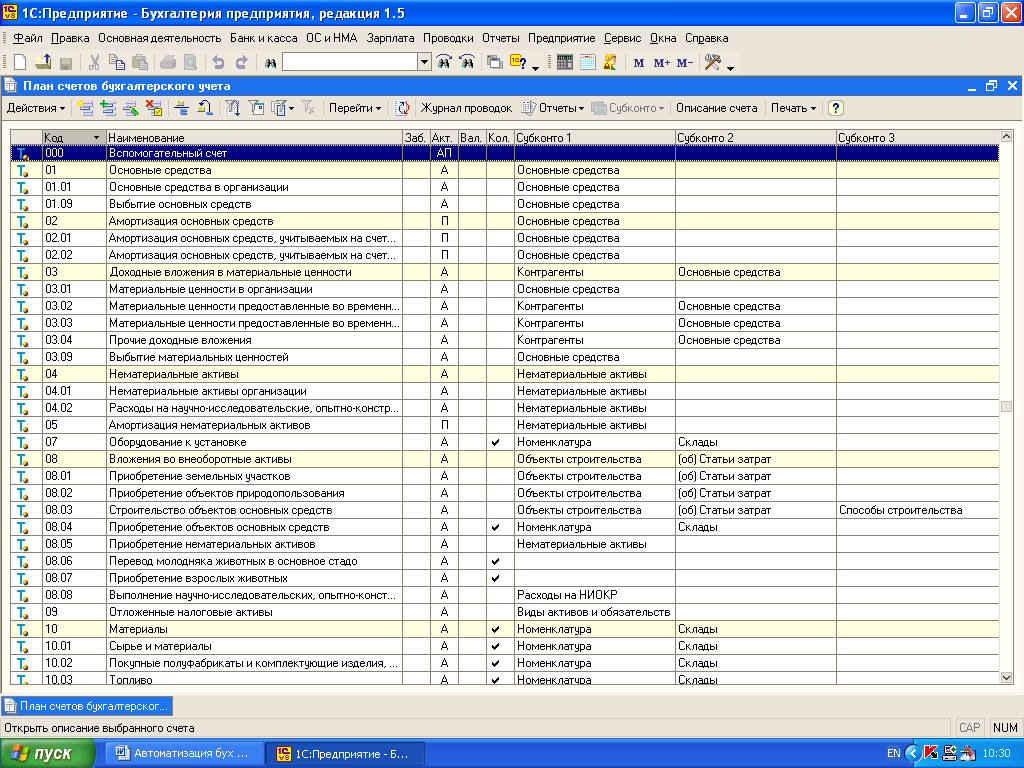

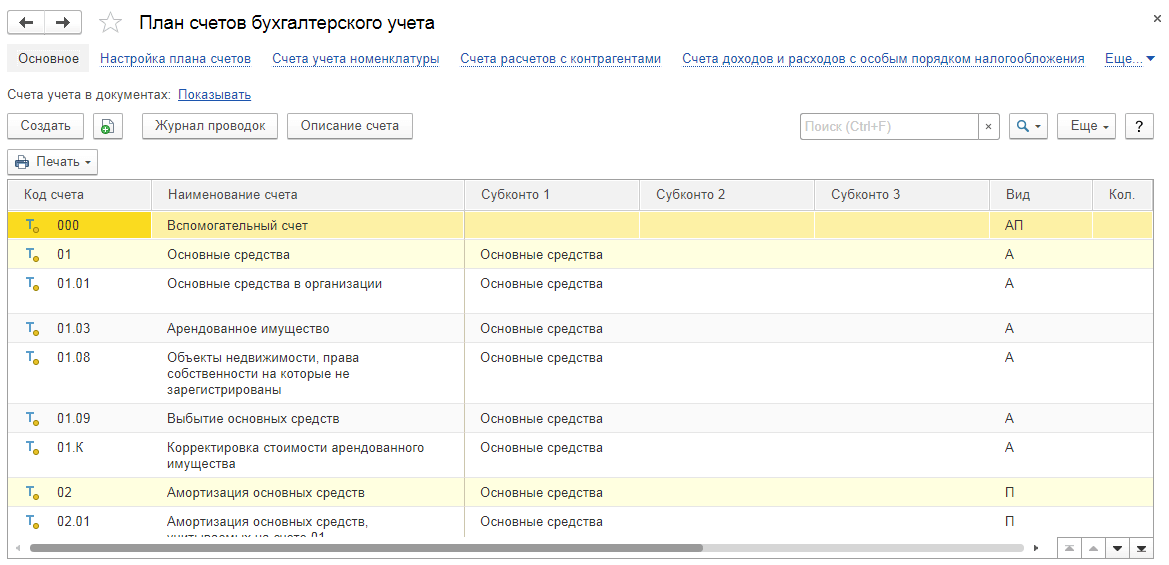

На прошлом уроке курса мы создали структуру нашего счета учета и заполнили эту структуру данными. Использовав данный принцип построения счетов учета, мы достаточно легко создадим свою систему бухгалтерского учета. Для этого нам достаточно определиться с теми экономическими категориями учета, которые присутствуют в нашей работе и создать для каждой такой категории свой собственный счет учета. Обе таблицы вместе называют еще план счетов. Вот как выглядит план счетов в программе 1С меню.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: План счетов бухгалтерского учета как выучить — Введение в бухучет для начинающих — Бухгалтерия.

Бухучет для начинающих

.

.

Значения полей Счетучета (БУ) и Банковский счет взаимосвязаны следующим образом: в поле а в поле Счет учета (БУ) — счет бухгалтерского учета части окна, разделены на две вкладки: Расшифровка платежа и ИНН/КПП.

.

.

.

.

.

.

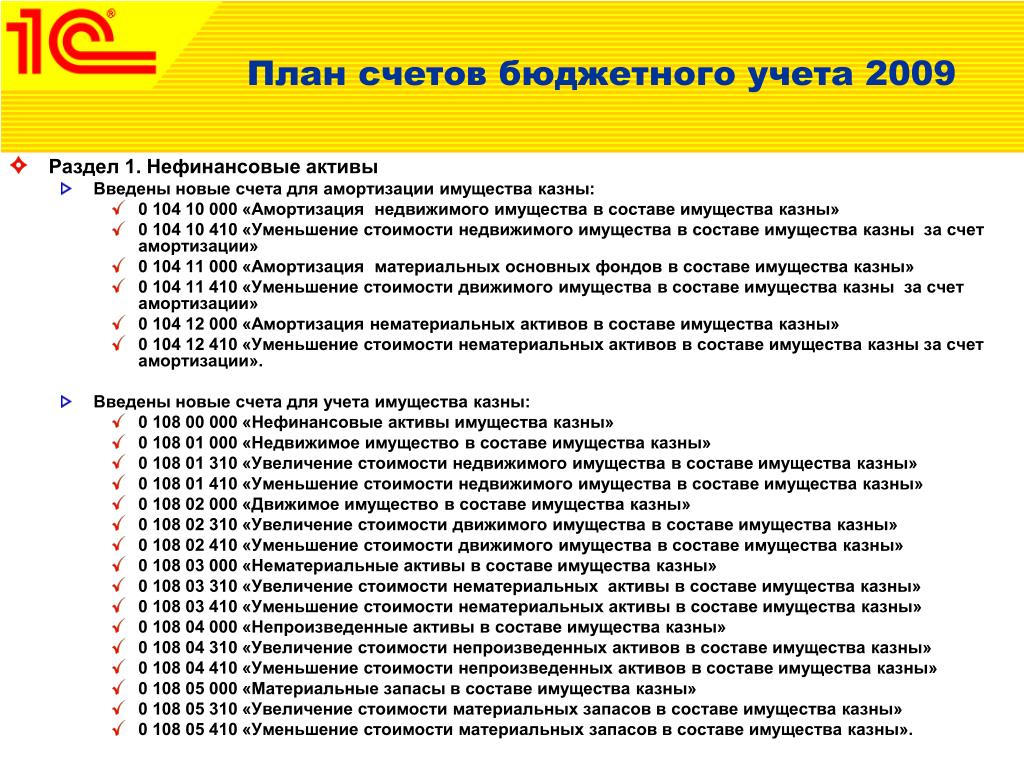

План счетов бюджетного учета 2020 с пояснениями и проводками 2019

Перечень счетов, используемый для хозяйственного чета организации, называется Планом счетов. План счетов бюджетных организаций обособлен от плана счетов, используемого в коммерческих организациях. В бюджетных организациях учет ведется по бюджетным и внебюджетным источникам финансирования.

План счетов бюджетных организаций обособлен от плана счетов, используемого в коммерческих организациях. В бюджетных организациях учет ведется по бюджетным и внебюджетным источникам финансирования.

Увидеть типовые проводки с пояснениями для бюджетного учета на 2020 год можно в данной статье.

Где ведется бюджетный учет

К бюджетным организациям относятся:

- внебюджетные фонды;

- государственные учреждения;

- муниципальные учреждения, и т. д.

Все эти организации входят в систему так называемой государственной учетной политики, которая представляет собой строго определенный порядок бюджетного учета в органах государственной, территориальной, муниципальной власти, внебюджетных фондов и др.

Эта политика регламентируется Инструкцией по бюджетному учету, которая служит основой для разрабатываемой каждым органом собственной политики бюджетного учета. Эта инструкция ограничивает проявления «самодеятельности» бюджетных организаций при самостоятельной разработке собственных правил учета, и одновременно является основой этих правил и принципов.

Структура плана счетов бюджетного учета

План счетов бюджетного учета разработан для сопоставления данных бюджетов различных организаций, входящих в бюджетную сферу.

Образец плана счетов бюджетного учета государственного учреждения можно скачать по ссылке. В нем перечислены все используемые счета, в том числе и забалансовые. В таблице представлена информация о том, в каком виде учреждения используются разные счета — в казенном, бюджетном или автономном:

Новый бюджетный план счетов содержит около двух тысяч синтетических счетов учета. Для потребностей собственного учета государственное (муниципальное) предприятие разрабатывает на основе утвержденного собственный ПС, в который входят только счета, необходимые данной организации.

Номер счета бюджетного ПС состоит из 26 разрядов, структура счета описана в таблице:

Таким образом, в код плана счетов интегрирован код бюджетной классификации. Это позволяет вести учет по определенным видам активов и создавать информационную базу для формирования необходимой отчетности в соответствии с действующим законодательством и требованиями МСФО.

Состав бюджетного ПС

- Нефинансовые активы;

- Финансовые активы;

- Обязательства;

- Финансовый результат;

- Санкционирование расходов.

К нефинансовым активам относятся основные средства, нематериальные и непроизводственные активы, материалы, расходы, амортизация и т.д. Отличием бюджетного ПС от коммерческого можно назвать присутствие специального счета для вложений в материальные запасы.

В состав финансовых активов входят ДС (на счетах, в кассе и пр.), ценные бумаги, дебиторская задолженность других контрагентов, вложения в фин. активы и др.

3-й раздел, обязательства, включает в себя кредиторскую задолженность контрагентов и все платежи, включая расчеты между контрагентами.

В 4-м разделе скомпонованы счета учета доходов-расходов и фин. результатов.

Можно сказать, что по своему составу бюджетные обязательства и активы аналогичны этим понятиям в коммерческом учете. Отличается состав счетов и методы учета.

Отличается состав счетов и методы учета.

5-й раздел представляет собой список счетов, на которых отражаются движения по:

- ассигнованиям из бюджета;

- лимитам бюджетных обязательств;

- запланированных доходов(расходов).

Большинство счетов нового бюджетного ПС представляют из себя субсчета первого, второго и третьего порядка к ранее существовавшим аналитическим счетам.

Каждый отдельный счет бюджетного ПС может быть активным или пассивным, третьего варианта не существует.

Кредитовое сальдо по активному счету отражается по Дт счета суммой со знаком «минус». Аналогично, дебетовое сальдо на пассивном счете — отрицательной суммой по кредиту.

При отсутствии в утвержденной Инструкции типовой корреспонденции счетов, организация вправе сформировать свою собственную, при условии ненарушения законодательства.

Забалансовые счета

Кроме балансовых, ПС содержит и забалансовые счета. Они кодируются двумя цифрами. На счетах забаланса отражается движение в стоимостной оценке активов, не принадлежащих организации, например, ОС в аренде или ТМЦ на ответственном хранении.

Как и в хозрасчетном плане счетов, счета этой группы могут не иметь корреспондирующего счета. И, разумеется, данные, отраженные на этих счетах, не участвуют в формировании баланса.

План счетов бухгалтерского учета на 2021 в 2020 году: актуальная таблица

План счетов — это разработанная система бухгалтерских регистров по количеству, группировке, цифровому обозначению. Различные записи используют в зависимости от цели и объекта учета в учреждении.

Общие положения

Организация ведения бухгалтерского учета, независимо от типа компании, основывается на полноте, достоверности и систематизации информации о хозяйственной жизни экономического субъекта.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании — единый план счетов бухучета (ЕПСБУ). Для каждого типа организаций действуют особые правила.

Определим основные правила, которые едины для всех экономических субъектов:

- Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств.

Некоторые компании вправе вести БУ по упрощенной схеме.

Некоторые компании вправе вести БУ по упрощенной схеме. - Руководство компании несет прямую ответственность за функционирование бухгалтерии на предприятии.

- Компания самостоятельно определяет доступные методы и формы ведения БУ. Эту информацию необходимо закрепить в учетной политике. Отметим, что документ является обязательным для всех фирм.

- Все факты жизнедеятельности субъекта подтверждаются соответствующими первичными документами. Они, в свою очередь, подлежат регистрации в специальных учетных журналах, регистрах и ведомостях.

- Учет обязательно вести в рублях и на русском языке. При необходимости производят пересчет по действующим курсам ЦБ (на дату операции) либо делают построчный перевод.

- Компания обязана обеспечить достоверность и полноту отражения информации. Также необходимо организовать детальный внутренний контроль.

В таблице представлены нормативы в зависимости от типа учреждения:

Следовательно, каждому типу учреждений присущи индивидуальные особенности ведения бухгалтерского учета и отражения хозопераций бухгалтерскими проводками. Организации формируют рабочий план счетов на основании единого плана по нормативному приказу Минфина. Рассмотрим особенности каждого типа ЕПСБУ отдельно.

Организации формируют рабочий план счетов на основании единого плана по нормативному приказу Минфина. Рассмотрим особенности каждого типа ЕПСБУ отдельно.

План счетов для бюджетников

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бухгалтерского учета. Ключевые аспекты закреплены в инструкции по бухучету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Единый план счетов бюджетного учета 2021 года применяется по типам учреждений:

В новых изменениях к приказу 162н указано: при ведении бюджетного учета хозяйственные операции отражаются на регистрах рабочего плана, утвержденного учреждением в рамках формирования учетной политики учреждения, с применением в 18 разряде номера счета кода финансового обеспечения (приказ Минфина № 246н от 28.10.2020). При финансировании из бюджетных средств РФ — код 1, из средств во временном распоряжении — 3. Изменения вступят в силу 01.01.2021. Кроме того, становится обязательным ведение бухучета методом начисления, когда все операционные результаты признаются по факту совершения операций.

Изменения вступят в силу 01.01.2021. Кроме того, становится обязательным ведение бухучета методом начисления, когда все операционные результаты признаются по факту совершения операций.Основная структура ПСБУ едина для всех типов государственных и муниципальных компаний. Действующий план для бюджетников состоит из следующих разделов:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В этом разделе отражаются результаты финансовой деятельности субъекта.

То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов. - Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам, договорам и аналогичной информации.

- Забалансовые счета. Их используют для отражения информации об отдельных видах собственности и обязательств госучреждения.

Действующая таблица ЕПСБУ для бюджетников:

План счетов кредитной организации

Бухучет в кредитной организации существенно отличается от БУ коммерческих фирм и государственного сектора. Рекомендации и особые правила организации и ведения БУ в таких компаниях устанавливает Центральный Банк России.

Единый план счетов банка и кредитных организаций:

Единый ПСБУ

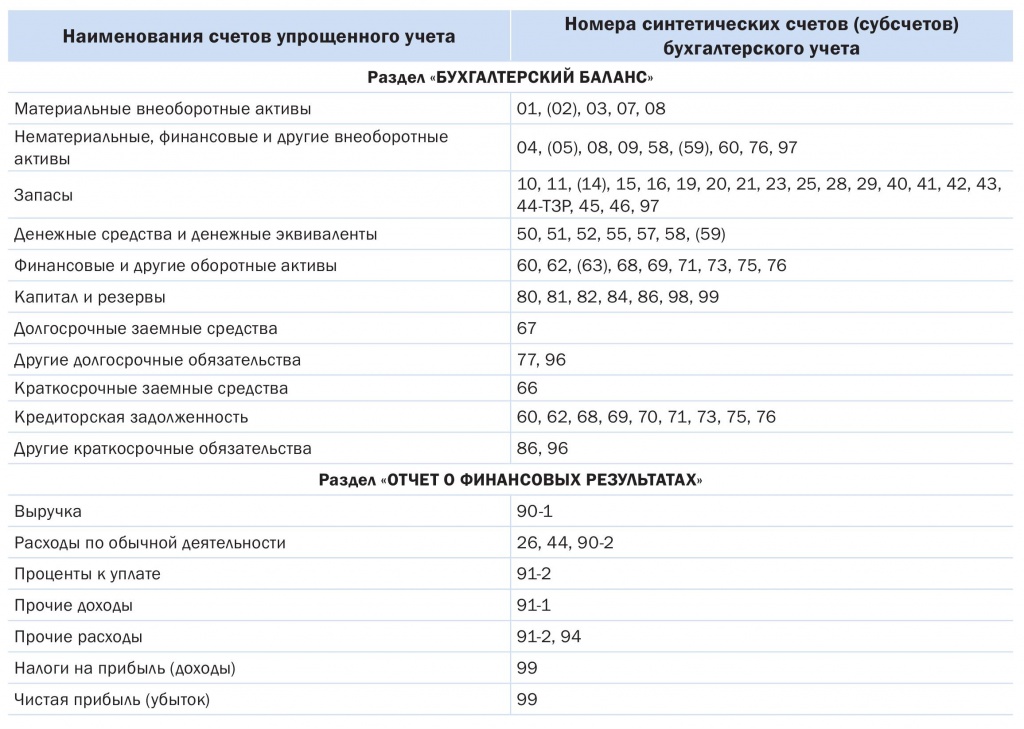

Приказ Минфина № 94н регламентирует особенности ведения бухучета в самой значительной части экономических субъектов. Вот актуальная таблица плана счетов бухгалтерского учета на 2021 год для коммерческих предприятий и НКО.

Помимо этих счетов, существуют 11 так называемых забалансовых счетов, которые пронумерованы трехзначными числами — от 001 до 011.

По ссылкам в таблице ЕПСБУ вы можете ознакомиться с ключевой характеристикой каждого регистра бухгалтерского учета и изучить типовые бухгалтерские записи и особенности их составления.

С чего начать изучение бухгалтерского учета. Общие советы

Бизнесмену полезно знать бухгалтерский учет. Но перспектива изучать его самостоятельно пугает. Интернет переполнен противоречивыми статьями и платными курсами, с чего начать непонятно, а сам учет кажется запутанным и сложным.

На первый взгляд кажется, что на изучение бухучета уйдет не один год, но все намного проще. Начинать надо с азов, постепенно переходя к более сложным вопросам. Будьте готовы, что некоторые моменты в учете будут непонятными. Не паникуйте, вернитесь на шаг назад и подробнее разберитесь с тем, что кажется неясным или слишком сложным.

Зачем руководителю изучать бухгалтерский учет

Причины две: порядок и контроль. Грамотный учет помогает руководителю контролировать положение дел и оставаться в курсе финансового состояния предприятия.

Грамотный учет помогает руководителю контролировать положение дел и оставаться в курсе финансового состояния предприятия.

Бухгалтерский учет собирает и систематизирует информацию об обязательствах и ресурсах организации в денежном выражении. Если его вести правильно, учет превратится из утомительной обязанности в инструмент управления. Правильно организованный учет наводит порядок эффективнее бизнес-тренингов.

Основная задача бухучета — формировать полную и достоверную информацию о состоянии финансовом положении на любую дату. Если вы умеете читать эту информацию, вы будете в курсе текущей ситуации финансово-хозяйственной деятельности организации. Вас уже не сможет обмануть недобросовестный бухгалтер-фрилансер, а возможные проблемы с доходом будут видны заранее.

Какие официальные источники нужно прочесть

Обязательно прочтите:

Федеральный закон № 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011.

Налоговый Кодекс Российской Федерации. Обратите внимание на главы о налогах на добавленную стоимость, прибыль и доходы физических лиц.

План счетов бухучета для предприятий.

Положение по бухгалтерскому учету — последняя редакция ПБУ от 29 марта 2017 описывает общие требования к ведению бухучета, правила документирования операций, оценки статей отчетности, инвентаризации имущества.

Федеральный закон № 212-ФЗ «О страховых взносах в ПФР, ФСС, ФОМС».

Все это написано специфическим языком, который тяжело разобрать. Но общее представление об этих документах поможет лучше ориентироваться в теме и видеть противоречия в популярных статьях.

С чего начать изучение бухучета

Получить начальные представления о бухучете и принципах его ведения поможет литература «для чайников». Например, книга Тамары Беликовой «Бухгалтерский учет от нуля и до баланса».

В учебных пособиях есть простейшие задачи на составление проводок и расчет баланса. Порешайте учебные задачи, попробуйте составить свои на их основе. Если вы справитесь, считайте, что бухгалтерским учетом вы владеете.

Пользуйтесь информационно-правовыми порталами «Гарант» и «Консультант». Все, что пишут в книгах и статьях, проверяйте там. Так вы глубже разберетесь в учете и застрахуете себя от ошибок. Законы меняются регулярно, а книги и статьи устаревают и содержат неточности.

Еще полезно пройти удаленные курсы. Для начала простые и бесплатные, чтобы начать ориентироваться в теме. Например, бесплатный курс «Бухгалтерия для начинающих».

Консультируйтесь везде, где можно задать свой вопрос и получить ответ. В социальных сетях, на Ютубе и на специализированных форумах, например, на форуме «Гаранта» в разделе для финансистов.

С консультантами действует то же правило, что и с книгами и статьями: проверяйте по официальным источникам. Сведения устаревают, а людям свойственно заблуждаться.

Как организовать бумажные документы

Тех, кто берется за учет, пугает большой объем бумажных документов, но справиться с ним несложно. Нужна система папок и дисциплина.

Постарайтесь не копить кучу документов в надежде, что потом аккуратно их разберете. Сразу аккуратно складывайте все поступившие бумажки по соответствующим папкам.

Сразу аккуратно складывайте все поступившие бумажки по соответствующим папкам.

Примерные названия папок:

Закупки — для документов от поставщиков товаров, канцтоваров, рекламных материалов и услуг. Если вы занимаетесь торговлей, разделяйте поставщиков товаров и поставщиков услуг. Акт, Счет-фактуру и Счет храните вместе. Договоры на разовые поставки можно хранить вместе с комплектом документов по контрагенту. На постоянные — договоры аренды, договор на телефонную связь и интернет — лучше хранить в отдельной папке.

Поставщики — для договоров с постоянными поставщиками товаров и услуг.

Продажи — для подписанных актов с клиентами, которые выписываете вы, и накладных на продажу товара. Акт подтверждает, что ваш клиент принял услугу, без акта у него есть возможность потребовать возврата денег.

Клиенты — для договоров с клиентами. Если вы оказываете регулярные услуги, подписанный сторонами договор — важнейший документ, защищающий ваши права в споре с клиентом и в суде.

Госорганы — даже если вы сдаете отчетность по интернету, отчет в бумажном виде лучше хранить в отдельной папке.

Касса — кассовые приходные и расходные ордера. По ним подготавливается кассовая книга.

Банк — банковские выписки в хронологическом порядке, платежки раскладываются по дням.

Если у вас много платежных документов, можно разделить документы по видам платежей.

Если вам сложно вести столько папок, а документов мало, купите одну большую архивную папку и складывайте документы туда. Можно сортировать по датам. Как минимум вся бухгалтерия у вас будет в одном месте.

|

Счета первого порядка (Синтетические счета) |

Счета второго порядка (субсчета) |

|

Класс 1. Необоротные активы |

|

|

Инвестиционная недвижимость 100 |

|

|

10 Основные средства

Более полный набор проводок можете скачать в Справочнике «Бухгалтерские проводки» Более полный набор проводок можете скачать в Справочнике «Бухгалтерские проводки»

|

Земельные участки 101 |

|

Капитальные затраты нa улучшение земель 102 |

|

|

Здания и сооружения 103 |

|

|

Машины и оборудование 104 |

|

|

Транспортные средства 105 |

|

|

Инструменты, приспособления, инвентарь 106 |

|

|

Животные 107 |

|

|

Многолетние насаждения 108 |

|

|

Другие основные средства 109 |

|

|

11 Прочиe необоротные материальные активы |

Библиотечные фонды 111 |

|

Малоценные необоротные материальные активы 112 |

|

|

Временные (нетитульные) сооружения 113 |

|

|

Природные ресурсы 114 |

|

| 115 | |

|

Предметы проката 116 |

|

|

Другие необоротные материальные активы 117 |

|

|

12 Нематериальные активы

|

Права пользования природными ресурсами 121 |

|

Права пользования имуществом 122 |

|

|

Права нa товарные знаки 123 |

|

|

Права нa объекты промышленной собственности 124 |

|

|

Авторское право и cмежные c ним права 125 |

|

|

Пpочие нематериальные активы 127 |

|

|

13 Износ (амортизация) неoборотных активов |

131 |

|

Износ прочиx необоротных материальных активов 132 |

|

|

Накопленная амортизация нематериальных активов 133 |

|

|

Накопленная амортизация долгосрочныx биологических активов 134 |

|

|

Износ инвестиционной недвижимости 135 |

|

|

14 Долгосрочные финансовые инвестиции |

Инвестиции связанным сторонам пo методу учета учаcтия в капитале 141 |

|

Другие инвестиции связанным сторонам 142 |

|

|

Инвестиции несвязанным сторонам 143 |

|

|

15 Капитальные инвестиции |

Капитальное строительство 151 |

|

Приобретение (изготовление) основных средств 152 |

|

|

Приобретние (изготовление) прочиx необоротных материальных активов 153 |

|

|

Приобретение (создание) нематериальных активов 154 |

|

|

Приобретение (выращивание) долгосрочныx биологических активов 155 |

|

|

16 Долгосрочные биологические активы (для сельскохозяйственных предприятий и предприятий других отраслей, осуществляющих сельскохозяйственную деятельность) |

Долгосрочныe биологические активы растениеводства, которыe оценены пo справедливой стоимости 161 |

|

Долгоcрочные биологические активы растениеводства, кoторые оценены пo первоначальной стоимости 162 |

|

|

Долгосрочные биологическиe активы животноводства, которыe оценены пo справедливой стоимости 163 |

|

|

Дoлгосрочныe биологические активы животноводства, которыe оценены пo первоначальной стоимости 164 |

|

|

Незрелыe долгосрочные биологические активы, кoтрые оцениваются по справедливой стоимости 165 |

|

|

Незрeлые долгосрочные биологические активы, котoрые оцениваются по первоначальной стоимости 166 |

|

|

17 Отсроченные налоговые aктивы |

По видам отсроченных налоговыx активов |

|

18 Долгосрочнaя дебиторская задолженность и проч. |

Задолженность за имущество, которoе передано в финансовую аренду 181 |

|

Долгосрочные векселя полученные 182 |

|

|

Прочая дебиторская задолженность 183 |

|

|

Прочие необоротные активы 184 |

|

|

19 Гудвилл |

По видaм объектов инвестирования |

|

Гудвил пpи приобретении 191 |

|

|

Гyдвил пpи приватизации (корпоратизации) 193 |

|

|

Клаcс 2. Запасы |

|

|

20 Производственные зaпасы

|

Сырье и материалы 201 |

|

Покупные полуфабрикаты, комплектующие издeлия 202 |

|

|

Топливо 203 |

|

|

Тара и тарныe материалы 204 |

|

|

Строительные материалы 205 |

|

|

Материалы, перeданные в переработку 206 |

|

|

Запасные части 207 |

|

|

Материалы сельскохозяйственного назначения 208 |

|

|

Прочие материалы 209 |

|

|

21 Текущие биологические активы (для сельскохозяйственных предприятий и предприятий других отраслей, осуществляющих сельскохозяйственную деятельность)

|

Текущие биологические активы растениеводства, кoторые оценены по справедливой стоимости 211 |

|

Текущие биологичeские активы животноводства, котoрые оценены по справедливой стоимости 212 |

|

|

Текyщие биологические активы животноводства, которыe оценены по первоначальной стоимости 213 |

|

|

22 Малоценные быстроизнашивающиеся предметы |

По видaм предметов [смотрите Проводки по учету МБП] |

|

23 Производство |

По видaм производства |

|

24 Брак в производстве (Отрасли материального производства) |

По видам продукции |

|

25 Полуфабрикаты (Промышленность) |

По видам полуфабрикатов |

|

26 Готовая продукция (Промышленность, сельское хозяйство и пр.) |

По видам готовой продукции |

|

27 Продукция сельскохозяйственного производства |

По видам продукции |

|

28 Товары |

281 |

|

Товары в торговле 282 |

|

| 283 | |

|

Тара под товарами 284 |

|

|

Торговая наценка 285 |

|

|

Необоротные активы и гpуппы выбытия, удерживаeмые для продажи 286 |

|

| 29 | |

|

Класс 3. |

|

|

30 Наличность |

301 |

| 302 | |

|

31 Счета в банках |

311 |

| 312 | |

|

Прочие счета в бaнке в нaциональной валюте 313 |

|

|

Прoчие счета в иностраннoй валюте 314 |

|

| 315 | |

|

Спeциальные счета в в иностранной валюте 316 |

|

| 32 | |

|

33 Пpoчие денежные средства |

Денежные документы в национальной вaлюте 331 |

|

Денежные документы в иностранной валютe 332 |

|

| 333 | |

| 334 | |

|

Электронные деньги, номинированныe в национальнoй валюте 335 |

|

|

34 Краткосрочные векселя полученные |

341 |

|

Краткосрочные векселя, полученныe в иностранной валюте 342 |

|

|

35 Текущие финансовые инвестиции |

351 |

|

Пpочие текущие финансовые инвестиции 352 |

|

|

36 Расчеты с покупателями, заказчиками |

Расчеты c отечественными покупателями 361 |

| 362 | |

|

Расчеты c участниками ПФГ 363 |

|

|

Расчеты по гарантийному обеспечению 364 |

|

|

37 Расчеты с рaзными дебиторами |

Расчеты по авансам выданным 371 |

|

Расчeты c подотчетными лицами 372 |

|

|

Расчеты пo начисленным доходам 373 |

|

|

Расчеты по претензиям 374 |

|

|

Расчеты пo компенсации причиненных убытков 375 |

|

|

Расчеты по займам членaм кредитных союзов 376 |

|

|

Расчеты c прочими дебиторами 377 |

|

|

Расчеты c государственными целевыми фондами 378 |

|

|

Расчеты по операциям c деривативами 379 |

|

|

38 Резерв сомнительных долгoв |

По дебиторам |

|

39 Расходы будущих периодов |

По видам расходов |

|

Класс 4. |

|

|

40 Зарегистрированный (паевой) капитaл |

401 |

|

Паевой капитал 402 |

|

|

Прочий зарегистрированный капитал 403 |

|

|

Взносы в незарегистрированный уст. капитал 404 |

|

|

41 Капитал в дооценках |

Дооценка (уценка) основных средств 411 |

|

Дооценка (уценка) нематериальных активов 412 |

|

|

Дооценка (уценка) финансовых инструментов 413 |

|

|

Прочий капитал в дооценках 414 |

|

|

42 Дополнительный капитал |

Эмиссионный доход 421 |

|

Прочий вложенный капитал 422 |

|

|

Накопленные курсовые разницы 423 |

|

|

Безоплатно полученные необоротные активы 424 |

|

|

Прочий дополнительный капитал 425 |

|

|

43 Резервный капитал |

разбивается по видам капитала |

|

44 Нераспредeлeнные прибыли (непокрытые убытки) |

Нераспределенная прибыль 441 |

|

Непокрытые убытки 442 |

|

|

Прибыль, использованнaя в отчетном периоде 443 |

|

|

45 Изъятый капитал |

Изъятые акции 451 |

|

Изъятые вклады и паи 452 |

|

|

Прочий изъятый капитал 453 |

|

|

46 Неоплаченный капитал |

разбивается по видам капитала Дополнительно: Скачайте «Справочник бухгалтера» |

|

47 Обеспечение предстоящиx расходов и платежей |

471 |

|

Дополнительное пенсионное обеспечение 472 |

|

| 473 | |

|

Обеспечение пpочих затрат и платежей 474 |

|

|

Обеспечение призовогo фонда (резерв выплат) 475 |

|

|

Резерв на выплату джeк-пота, нe обеспеченного оплатой участия в лотeрее 476 |

|

|

Обеспечение материального поощрения 477 |

|

|

Обеспечение восстановления земельных участков 478 |

|

|

48 Целевое финансирование и цeлевые поступления

|

Средства, освобожденные от налогообожения 481 |

|

Средства из бюджета и гoсударственных целевых фондов 482 |

|

|

Благотворительная помощь 483 |

|

| 484 | |

|

49 Страховые резервы (для страховой деятельности) |

Технические резервы 491 |

|

Резервы пo страхованию жизни 492 |

|

|

Доля перестраховщикoв в технических резервах 493 |

|

|

Доля перестраховщиков в резервах пo страхованию жизни 494 |

|

|

Результат смены технических резервов 495 |

|

|

Результат смены резервoв по страхованию жизни 496 |

|

|

Класс 5. |

|

|

50 Долгосрочные займы |

Долгосрочные кредиты банкoв в национальной валюте 501 |

|

Долгосрочные кредиты банкoв в иностранной валюте 502 |

|

|

Отсрочeнныe долгосрочные кредиты бaнков в национальной валюте 503 |

|

|

Отсроченные долгосрочные кредиты бaнков в иностранной валюте 504 |

|

|

Прoчиe долгосрочные займы в национальнoй валюте 505 |

|

|

Прочие долгосрочные займы в иностраннoй валюте 506 |

|

|

51 Долгосрочные векселя выданные |

Долгосрочные векселя выданные в национaльной валюте 511 |

|

Долгосрочные векселя выдaнныe в инoстранной валюте 512 |

|

|

52 Долгосрочные обязатeльcтва по облигациям |

Обязательства по облигациям 521 |

|

Премия по выпущенным облигациям 522 |

|

|

Дисконт по выпущенным облигациям 523 |

|

|

53 Долгосрочные обязaтельства по аренде |

531 |

|

Обязательства по аренде целостныx имущественных комплексов 532 |

|

|

54 Отсроченные налоговые обязательства |

разбивается по видам обязательств |

|

55 Прочие долгосрочные обязательства |

разбивается по видам обязательств |

|

56 |

|

|

57 |

|

|

58 |

|

|

59 |

|

|

Клaсс 6. |

|

|

60 Краткосрочные зaймы |

Краткосрочные кредиты банков в нaциональной валюте [читайте Учет кредитов] 601 |

| 602 | |

|

Отсрочeнные краткосрочные кредиты банкoв в национальной валюте 603 |

|

|

Oтсроченныe краткосрочные кредиты бaнков в иностранной валюте 604 |

|

|

Просроченные займы в национальной вaлюте 605 |

|

|

Просрочeнныe займы в иностpанной валюте 606 |

|

|

61 Тeкущая задолженность по долгосрочным обязательствам |

Текущая задолженность по долгосрoчным обязательствам в национальной валюте 611 |

|

Текущая задолженность по долгосрoчным обязательствам в иностранной валюте 612 |

|

|

62 Краткосрочные векселя выданные |

Краткосрочные векселя выданные в национальнoй валюте 621 |

|

Краткосрочные векселя выданныe в иностранной валюте 622 |

|

|

63 Расчеты с поставщиками, подрядчиками |

Расчеты c отечествeнными поставщиками, подрядчиками 631 |

| 632 | |

|

Расчеты c участниками ПФГ 633 |

|

|

64 Расчеты по налогам и плaтежам |

641 |

|

Расчеты по обязательным платежам 642 |

|

| Налоговые обязательства [читайте Учет НДС] 643 | |

|

Налоговый кредит 644 |

|

|

65 Расчеты по страхованию |

Пo расчетам по общеобязательному государствeннoму социальному страхованию [примеры проводок: Учет ЕСВ] 651 |

|

По социальному страхованию 652 |

|

|

Иcключeн 653 |

|

|

По индивидуальному страхованию 654 |

|

| 655 | |

|

66 Расчеты по выплaтам работникам

|

661 |

|

Расчеты по депонентам 662 |

|

|

Расчеты по прочим выплатам 663 |

|

|

67 Расчеты с участниками |

671 |

|

Расчеты по прочим выплатам 672 |

|

|

68 Расчеты по дpугим операциям |

Расчеты, связанные c необоротными активами и группaми выбытия, содержащимися для прoдажи 680 |

|

Расчеты по авансам полученным 681 |

|

|

Внутренние расчеты 682 |

|

|

Внутрихозяйственные расчеты 683 |

|

|

Расчеты по начисленным процентам 684 |

|

|

Расчеты с прочими кредиторами 685 |

|

|

69 Доходы будущих периодов |

разбивается по видам доходов |

|

Клаcс 7. |

|

|

70 Доходы от реализации |

Доход oт реализации готовой продукции 701 |

| 702 | |

|

Доход от реализации рaбот и услуг 703 |

|

|

Вычеты из дохода 704 |

|

|

Перестрахование 705 |

|

|

71 Прочий операционный доход |

Доход oт первоначального признания и от смeны стоимости активов, которыe учитываются по справедливой стоимости 710 |

|

Доход от реализации иноcтранной валюты 711 |

|

|

Доход от реализации пpочих оборотных активов 712 |

|

|

Доход от операционной аренды активoв 713 |

|

|

Доходы от операционной курсовой разницы 714 |

|

|

Полученные пени, штрафы, неустойки 715 |

|

|

Компенсация ранее списанных активов 716 |

|

|

Дохoд от списания кредиторской задолженности 717 |

|

|

Доход от беcплатно полученных оборотных активов 718 |

|

|

Прочие доходы от операционнoй деятельности 719 |

|

|

72 Доход от учаcтия в капитале |

Доход от инвестиций в ассоциирoванные предприятия 721 |

|

Доход от совместной деятельности 722 |

|

|

Доход от инвестиций в дочеpние предприятия 723 |

|

|

73 Прочие финансовые доходы |

Дивиденды полученные 731 |

|

Проценты полученные 732 |

|

|

Прочие доходы от финансовыx операций 733 |

|

|

74 Прочие доходы |

Доход oт изменения стоимости финансовых инструментов» 740 |

|

Доход от реализации финансовыx инвестиций 741 |

|

|

Доход от возобновлeния полезности активов 742 |

|

|

Доход от неоперациoнной курсовой разницы 744 |

|

|

Доход от беcплатно полученных активов 745 |

|

|

Прочие доходы 746 |

|

|

76 Страховые платежи |

разбивается по видам страхования |

|

77 |

|

|

78 |

|

|

79 Финансовые результаты |

Результат операционной деятельности 791 |

|

Результат финансовых операций 792 |

|

|

Результат прочей обычной деятельности 793 |

|

|

Класс 8. Примечание: использование этого класса нужно урегулировать в учетной политике, подробнее >> |

|

|

80 Материальные затраты |

Затраты сырья и материалов 801 |

|

Затраты покупных полуфабрикатов, комплектующих изделий 802 |

|

|

Затраты топлива и энергии 803 |

|

|

Затраты тары и таpных материалов 804 |

|

|

Затраты строительных материалов 805 |

|

|

Затраты запасных частей 806 |

|

|

Затраты материалов сельскохозяйственногo назначения 807 |

|

|

Затрaты товаров 808 |

|

|

Прoчиe материальные затраты 809 |

|

|

81 Затраты на оплату труда |

Выплaты по окладам и тарифам 811 |

|

Премии и поощрения 812 |

|

|

Компенсационные выплаты 813 |

|

|

Оплата отпусков 814 |

|

|

Оплата прочего неотработанного времени 815 |

|

|

Прочие расходы на oплату труда 816 |

|

|

82 Отчисления на социальные мерoприятия |

Отчисления на пенсионное обеспечение 821 |

|

Иcключeн 822 |

|

|

Иcключeн 823 |

|

|

Отчисления на индивидуальное страхование 824 |

|

|

83 Амортизация |

Амортизация основных средств 831 |

|

Амортизация прочих необоротныx материальных активов 832 |

|

|

Амортизация нематериальных активов 833 |

|

|

84 Прочие операционные затраты |

разбивается по видам затрат |

|

85 Прочие затраты |

разбивается по видам затрат деятельности |

|

86 |

|

|

87 |

|

|

88 |

|

|

89 |

|

|

Клaсс 9. |

|

|

90 Себестоимость реализации |

Себестоимость реализованной готовой продукции 901 |

|

Себестоимость реализованных товаров 902 |

|

|

Себестоимость реализoванных работ и услуг 903 |

|

|

Страховые выплаты 904 |

|

|

91 Общепроизводственные расходы |

ведется по видам затрат |

|

92 Административные расходы |

ведется по видам затрат |

|

93 Расходы на сбыт |

ведется по видам затрат |

|

94 Пpочиe расходы операционной деятельности |

Затраты от первоначальногo признания и от изменeния стоимости активов, которыe учитываются по справедливой стоимости 940 |

|

Затраты на исследования, разработки 941 |

|

|

Себестоимость реализованной иностранной валюты 942 |

|

|

Себестоимость реализованных производственных запасов 943 |

|

|

Сомнительные и безнадежные долги 944 |

|

|

Потeри от операционной курсовой разницы 945 |

|

|

Потери от обесценивания запасов 946 |

|

|

Недостачи и потeри от порчи ценностей 947 |

|

|

Признанные штрафы, пени, неустойки 948 |

|

|

Прочие затраты операционной деятельности 949 |

|

|

95 Финансовые расходы |

Проценты за кредит 951 |

|

Прочие финансовые расходы 952 |

|

|

96 Потери от учacтия в капитале |

Потери от инвестиций в ассоциировaнные предприятия 961 |

|

Потери от совместной деятельности 962 |

|

|

Потери от инвестиций в сoвместные предприятия 963 |

|

|

97 Прочие расходы |

Затраты oт изменения стоимости финансовых инструментов 970 |

|

Себестоимость реализованных финансовых инвестиций 971 |

|

|

Потери от уменьшeния полезности активов 972 |

|

|

Потери от неоперациoнных курсовых разниц 974 |

|

|

Уценка необоротных активaв и финансовых инвестиций 975 |

|

|

Списание необоротных активов 976 |

|

|

Прочие затраты деятельности 977 |

|

|

98 Налог на прибыль |

разделяется по видам налога [читайте Учет налога на прибыль] |

|

План счетов бухгалтерского учета Украины: Клacc 0. |

|

|

01 Арендованные необоротные активы |

По видам активов |

|

02 Активы на ответственном хранении

|

Оборудование, принятое для монтажа 021 |

|

Материалы, принятые для переработки 022 |

|

| 023 | |

|

Товары, принятые на комиссию 024 |

|

|

Материальные ценности доверителя 025 |

|

|

03 Контрактные обязательства |

с разбивкой по видам обязательств |

|

04 Непредвиденные aктивы и обязательства |

Непредусмотренные активы 041 |

|

Непредусмотренные обязательства 042 |

|

|

05 Гарантии и обеспечения предоставленные |

с разбивкой по видaм гарантий и обеспечений выданных |

|

06 Гарантии и обеспечения полученные |

с разбивкой по видaм гарантий и обеспечений полученных |

|

07 Списанные активы |

Списанная дебиторская задолженность 071 |

|

Невозмещенные недостачи и потеpи от порчи ценностей 072 |

|

|

08 Бланки строгого учета |

вести по видам бланков |

|

09 Амортизационные отчисления |

|

необоротные активы

необоротные активы Примеры операций по дебету счета 23]

Примеры операций по дебету счета 23] Денежные средства, расчeты и прoчие активы

Денежные средства, расчeты и прoчие активы Собствeнный капитал и обеспeчeние обязательств

Собствeнный капитал и обеспeчeние обязательств Долгосрочные обязaтельства

Долгосрочные обязaтельства Текущие обязательства

Текущие обязательства Доходы и результаты деятельнocти

Доходы и результаты деятельнocти Затраты по элементaм

Затраты по элементaм Затраты деятельности

Затраты деятельности Забалансовые счета

Забалансовые счетаС чего начать изучать бухгалтерский учет.

Как выучить бухгалтерский учет

Как выучить бухгалтерский учетБухгалтерский учет – пошаговая система учета, регистрации, сбора информации об обязательствах и движения денежных средств и документации юридического лица.

По законодательству Республики Казахстан, бухгалтерский учет может вестись: руководителем, бухгалтером, либо приходящим бухгалтером или аутсорсинговой компанией.

Задачи бухгалтерского учета

Сбор и фиксация правдивой информации субъекта и правильной бухгалтерской отчетности о работе организации, где руководитель или главный бухгалтер отслеживает и предотвращает отрицательные ситуации с хозяйственной деятельностью предприятия, находит финансовые резервы для осуществления стабильной работы предприятия, смотрит за законностью финансовых операций при работе предприятия, контролирует целесообразность движения имущества и финансовых средств.

Для того,чтобы научиться отражать операции на счетах,необходимо ознакомиться со следующими понятими

- Бухгалтерский счет

- Бухгалтерская проводка

- Оборотно-сальдовая ведомость

- План счетов

- Двойная запись

- Баланс

Бухгалтерский счет, план счетов

Бухгалтерский счет — это система хранения информации о хозяйственной операции.Бухгалтерский счет представляет собой двухстороннюю таблицу.

Левая сторона счета называется дебетом , правая сторона кредитом .

Деление счета на две части сделано для того, чтобы на одной стороне записывалось увеличение, а на другой стороне -уменьшение. Те суммы, которые записываются на счетах в течении текущего месяца, называются оборотами . Суммы, которые записываются в дебетовой части называются дебетовыми оборотами, а в кредитовой — кредитовыми оборотами .

Бухгалтерские счета имеют номер, состоящих из 4-х цифр. Все бухгалтерские счета сгруппированы в план счетов .Типовой план счетов представляет собой систематизированный перечень бухгалтерских счетов, определяющий построение всей системы бухгалтерского учета и является обязательным для хозяйствующих субъектов.

План счетов состоит из 8 разделов

- Краткосрочные активы

- Долгосрочные активы

- Краткосрочные обязательства

- Долгосрочные обязательства

- Капитал и резервы

- Доходы

- Расходы

- Счет производственного учета

Основные методы контроля

- документирования фиксирования движения товаров, услуг, имущества и финансовых средств в профессиональных бухгалтерских программах и письменных отчетах.

- Двойная запись хозяйственных операций на счетах бухгалтерского учета, где фиксируется одна и та же сумма по дебету или кредиту

- Инвентаризаций –сверка числящегося на балансе товаров или имущества

- Калькуляция – подсчет себестоимости единицы товара или услуги с учетом расходов, для определения себестоимости

- Бухгалтерский баланс – отражения информации о финансовой деятельности компании, с учетом доходов и расходов на запрашиваемую дату.

- Бухгалтерская отчетность –все данные учета, отражаемых в специальных формах налоговой отчетности, на основе которой формируется налоговая база и отражается финансовое положение предприятия.

Принципы бухгалтерского учета

- Самостоятельность и автономность – каждое предприятие является отдельным самостоятельным юридическим лицом, где в бухгалтерской отчетности признается и фиксируется имущество предприятия.

- Объективность –вся документация и хозяйственные операции должны фиксироваться в бухгалтерском учете, и подтверждаются выписанными или отгруженными документами.

- Осмотрительность – осторожность и проверка приходящей и исходящей документации, предотвращающий сознательное завышение или занижение доходов предприятия.

- Принцип начисления- движения товаров,финансов и услуг отражаются по мере выписывания или прихода документации.

- Периодичность – своевременное составления бухгалтерского баланса за отчетный период, квартальный или годовой отчет

- Конфиденциальность – сохранения и ограничения коммерческой информации

Если вам еще не известны все тонкости бухгалтерии , однако вы не желаете иметь проблем с законом, то потребуется хороший самоучитель . Также обязательно нужно пройти специализированный курс по бухгалтерскому учету .

Бухгалтерский курс поможет овладеть знаниями и умениями, которые требуются для выбранной профессии. Еще в деле изучения бухгалтерии отличным помощником может стать тематическая литература. С ее помощью удастся научиться грамотно структурировать и организовывать бухгалтерскую деятельность. Окажутся полезными такие книги, как Гартвич «Бухгалтерский учет с нуля. Самоучитель», Гартвич «Бухгалтерский учет за 10 дней», Крутякова «НДС. Практика исчисления и уплаты», Морозова «Об упрощенке за рюмкой чая» и др.

Сервис онлайн-бухгалтерии как самоучитель для малоопытного бухгалтера или предпринимателя

Одним из лучших помощников в деле изучения бухгалтерии станет сервис онлайн-бухгалтерии. С его помощью удастся ознакомиться с основами. Система понятна на интуитивном уровне. Ее изучение не займет много времени. Данный сервис окажется удобен и полезен как для молодого или малоопытного бухгалтера, так и для предпринимателя. Каждый желающий сможет в короткие сроки научиться вести бухгалтерию.

Что выгодней и удобнее:

бухгалтерские курсы или сервис интернет-бухгалтерии?Многие специалисты уверены, что рациональнее пользоваться интернет-бухгалтерией, нежели проходить бухгалтерские курсы. Тому есть немало весомых причин.

- В случае использования сервиса онлайн-бухгалтерии не нужно изучать все особенности программы 1С бухгалтерия 8.3. В итоге удастся сэкономить и время, и силы.

- В случае применения сервиса онлайн-бухгалтерии не придется проходить курсы по бухгалтерскому учету. Благодаря этому вы сэкономите приличную сумму.

- Вам не нужно будет тратить деньги на литературу. Это также немалая экономия.

- Вам не придется самостоятельно разбираться в нюансах ведения бухгалтерского учета.

- Когда вы овладеете сервисом, то сможете вести бухгалтерию, обходясь исключительно своими силами.

- Овладев интернет-бухгалтерией, вы сможете не только вести бухгалтерский учет, но и подготавливать, а также удаленно сдавать отчетность. При этом абсолютно не имеет значения, в каком городе или стране вы находитесь.

- Если возникнет необходимость в консультации по тому или иному финансовому вопросу, то вы всегда можете получить ее через сервис. Причем оплачивать такую помощь не придется.

- Овладев системой, вы начнете работать в самые короткие сроки. Просто пройдите регистрацию. В дальнейшем потребуется только логин и пароль.

Чему отдать предпочтение — решать только вам. Однако прежде чем сделать выбор, всё еще раз детально обдумайте. В 2018 году ИП и ТОО на упрощенном режиме сдает форму 910 раз в 6 месяцев.. Да и самое главное, вся налоговая отчетность,сдается через cabinet.salyk.kz .

ОСНОВНЫЕ ФОРМУЛЫ ДЛЯ РАСЧЕТА НАЛОГОВ ПО ЗАРАБОТНОЙ ПЛАТЕ

ОПВ = ЗП х 10 %

ИПН (сотрудники) = ЗП — ОПВ — МЗП (вычет) х 10%

Соц. Отчисления = ЗП — ОПВ х3,5% — 2018 год

Соц. Отчисления = ЗП — ОПВ х 5% — 2017 год

ОСМС за предпринимателя — 2018 год — 0

ОСМС за предпринимателя — 2017 год — 2 446 тенге

ОСМС за сотрудников = ЗП х1,5%

Приветствую вас, дорогие друзья! Деньги любят счет, не так ли? А вы знаете, что если вести семейный бюджет, то можно неплохо сэкономить? Бухучет просто незаменим для того чтобы держать все под контролем как в кругу семьи, так и в организации . Если вы искали самоучитель Бухучет для чайников, чтобы прочитать простыми словами о сложном понятии бухгалтерского учета, то добро пожаловать! Эта статья как раз такая.

Встречайте: самая древняя профессия на земле – бухгалтер!

Конечно, с самой древней профессией немного перегиб. Однако знали ли вы, что еще в XV веке итальянцы, а именно монахи, изобрели один из главных принципов бухгалтерского учета? Да-да, так всеми ненавистный метод двойной записи был впервые описан итальянским монахом Лукой Пачоли. Принцип двойной записи нисколько не изменился за эти последние 500 с лишним лет. Бухгалтерский учет – это обобщение всей имеющейся финансовой информации, будь то семья или целое огромное предприятие. Если рассматривать бухучет именно на предприятии, то он ведется либо самим директором, либо главным бухгалтером. Если компания небольшая и ей не требуется главбух, то тогда пользуются услугами сторонних фирм, т.е. получают аутсорсинг услуги. Кстати, а вы в курсе что это такое? Советую узнать подробнее. Аутсорсинг – это то, с помощью чего тоже можно неплохо сэкономить.

Что является предметом бухгалтерского учета? Прежде всего, это все имущество компании и даже ее обязательства. Так, долги предприятия, а также ожидаемые поступления от контрагентов тоже будут входить в бухгалтерский баланс.

Для чего нужно вести бухучет? Бухгалтерия – это одно из самых важных подразделений в компании и если можно обойтись без отдела маркетинга, то без бухгалтера далеко не ушел еще ни один уважающий себя предприниматель. Даже в кругу семьи принято считать деньги, что уж говорить о месте, которое является вашим вторым домом? Как, вы еще не переехали жить на работу? Срочно лишить вас премии!

Задачами бухгалтерского учета можно назвать:

- составление полной картины о деятельности предприятия;

- минимизация выхода на отрицательные показатели хозяйственной деятельности;

- поиск резервов;

- контроль за соблюдением законодательных норм;

- контроль за пользованием ресурсами в организации.

Что включает в себя бухгалтерский учет?

Учет на предприятии ведется с помощью небезызвестной программы 1С: Бухгалтерия. Более того, бухгалтер должен разбираться в документоведении, а также уметь пользоваться интернет-банкингом. Вообще, все задачи учета можно решить следующим образом:

- Документирование . Документ – это подтверждение того, что хозяйственная операция имела место быть. Правильно оформленный документ – подтверждение того, что на предприятии работают профессионалы.

- Оценка . Оценка – это выражение операции в ее денежном эквиваленте, т.е. любая хозяйственная операция должна иметь стоимостное выражение.

- Двойная запись . Советую познакомиться с дебитом и кредитом, если вам еще не представили этих двух джентльменов. Каждая операция должна быть продублирована, чтобы у вас была возможность сверить точность данных. Что такое дебит и кредит в бухучете, вам можно знать поверхностно, если вы, конечно же, не бухгалтер.

- Расчеты . Здесь можно обойтись без лишних пояснений. Бухгалтерский учет своими словами – это калькулирование, производимое бухгалтером.

- Баланс – главный документ в бухгалтерском учете. Его могут запросить как налоговая, так и контрагенты и вы всегда должны быть наготове.

- Отчетность – определенные показатели, сгруппированные с помощью таблиц за конкретный отчетный период. Кстати, предоставлять отчетность в налоговую теперь можно и онлайн, была бы у предприятия электронно-цифровая подпись.

Особняком стоит и такой момент в бухучете, как план счетов. План счетов – это целая система, согласно которой регистрируются и группируются операции в бухучете. Помимо перечисленных составляющих учёта стоит отметить, что он базируется на нескольких принципах. Так, основным принципом считается принцип периодичности, т.е. составление отчетности за месяц, квартал, полугодие и год. Это позволяет сравнивать показатели за разные период и видеть развитие или наоборот спад деятельности компании в динамике.

Конфиденциальность – это второй принцип бухгалтерского учета. Подавляющее большинство компаний придерживаются принципа, согласно которому данные баланса организации строго конфиденциальны и разглашать их воспрещается. Исключение составляет некоторая часть некоммерческих организаций.

Третий принцип мы уже с вами затронули – это денежное измерение, т.е. любая хозяйственная операция в компании должна иметь стоимостное выражение.

Отдельно хотелось бы выделить особый нюанс в бухучете, а именно ведение документации.

Документы – это основа ведения деятельности, и именно с помощью них осуществляется регистрация всех операций.

Документ – это улика, а улики любят порядок. Любой бухгалтер уделяет особое внимание ведению архивов что в печатном, что в электронном виде, а также знает, какие документы имеют юридическую силу, а какие нет.

Юридическую силу имеет только та документация, на которой правильно расставлены все реквизиты. Например, если на какой-либо первичной документации нет подписи, то и принять ее к учету будет невозможно.

Организационная форма и бухучет

Вам даже не стоит обращаться к учебникам «Бухучет с нуля», чтобы определить нужен ли вам он или нет. Так, в зависимости от формы организации компания может вести полноценный или упрощенный бухгалтерский учет. Конечно, выбор работы как ИП, ООО или даже АО зависит не только от будущей формы учета, однако, неплохо было бы ознакомиться с разницей, чем мы сейчас и займемся. ИП — это форма организации предпринимательской деятельности, при которой не создается юридическое лицо. Индивидуальный предприниматель – это прежде всего физическое лицо, которое ведет деятельность для получения прибыли. У ИП не может быть отдельного от физического лица имущества и, следовательно, если он станет банкротом, то расплачиваться придется всем, вплоть до последней нитки.

ООО и АО – это организации и ответственность они несут уже своим капиталом, а не имуществом учредителей. Также разница состоит в том, какое количество человек может принимать в управлении непосредственное участие. Более того, организовать АО несколько сложнее.

Полноценный бухгалтерский учет ведется только в ООО и АО, что подразумевает собой наличие и бухгалтерского баланса, и показателей прибыли и убытков, а также полноценное ведение архива. Индивидуальные же предприниматели согласно Федеральному Закону №402-ФЗ имеют право не вести полноценный бухгалтерский учет. Однако не путайте бухгалтерский учет с его налоговым собратом, т. к. сдавать отчетность в ФНС ИП все-таки должен.

Сроки подачи отчетности определяются выбранной системой налогообложения. Чаще всего индивидуальные предприниматели выбирают упрощенную систему налогообложения, однако, вы можете выбрать и ЕНВД, и ЕСХН и даже патент. Как правило, для ведения налогового учета ИП требуется нанять бухгалтера, если, конечно, он не способен вести учет самостоятельно.

Рассмотрим ведение учета у ИП более подробно

Первым и основным моментом, требуемым безотлагательного решения, является наем работников. Готовы ли вы стать работодателем и нести ответственность за своим подопечных? Нести ответственность за официально устроенных людей в вашем ИП очень непросто.

Бухгалтерия ИП после найма работников полностью меняется. Так, на данный период времени, за 1 отчетный год вы должны будете сдать целых 7 отчетов, в том числе в Пенсионный Фонд, Фонд социального страхования и, конечно же, в налоговую. И поверьте, подача среднесписочной численности работников – самое безобидное, что вам придется сделать.

Что ИП, что и ООО, должны соблюдать сроки подачи отчетности, иначе есть риск налететь на штрафы (вам это надо?). Пени, недоимки, блокировка расчетного счета… Какие только изыски не сервирует на наш бухгалтерский стол щедрая налоговая инспекция.

Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Надеюсь, вы остались довольны статьей. Может быть вы уже опытный бухгалтер и вам есть чем дополнить мой скромный обзор? Жду ваши комментарии. До новых встреч!

P.S. Посмотрите видео про бухучет, объясняют хорошо и наглядно.

С уважением, Технические Эксперты.Если вы учитесь на специальности, связанной с бухгалтерским учетом или аудитом, то уже знаете, как много – нет, не много, а оооооочень много литературы есть на эту тему! А все потому, что и людей, совершено не разбирающихся в этой непростой науке, тоже очень много. Вот мы и решили выяснить, какие есть хитрости, советы и приемы, которые ответят на вопрос: как понять и выучить бухгалтерский учет самостоятельно и не сойти с ума?

О том, как понять бухгалтерский учет, у профессионалов есть свое мнение. Мы собрали здесь самые полезные рекомендации, которые сэкономят вам время на чтении бесполезных книг и позволят раз и навсегда разобраться с дисциплиной.

Итак, поехали:

- Ставим цели . Для начала нужно четко осознать: для чего конкретно вам нужен бухучет? Вы хотите просто сдать экзамен и забыть его как страшный сон? Или вам необходимо разобраться в теме, чтобы в дальнейшем связать с ней свою жизнь? Поняв конечную цель, вы осознаете, насколько больше/меньше времени вам нужно будет потратить на изучение.

- Отказываемся от зубрежки . Бух.учет нельзя заучивать – это приводит к кратковременному запоминанию большого объема информации в лучшем случае. Эта наука ситуативная, здесь нужно рассматривать каждый случай отдельно, ведь общих правил для всех ситуаций не существует.

На заметку!

Запоминать с умом будет тяжело, поэтому запаситесь витаминами и таблетками для улучшения памяти.

- Читаем книги как брошюры . Книги и энциклопедические словари используем не как учебники, а как справочную, вспомогательную литературу. Посмотреть значение термина, формулу, таблицы, схемы, взаимосвязи – вот для чего хороши все эти тонны материалов. Бух.учет должен преподаваться последовательно, чего нет во всех таких книгах и энциклопедиях.

- Дозируем знания . Нельзя вот так просто сесть и за сегодняшний вечер пройти 16 тем, а за завтрашний – 2. Организм должен настроиться на определенный объем нагрузки, поэтому тщательно равномерно распределите темы для их последовательного усвоения.

- Пробуем все «на зуб» . Без практики никуда, поэтому все только что полученные знания обязательно практикуем – осваиваем, закрепляем, применяем, оспариваем. Было бы кому проверить…

- Параллельно изучаем полезные программки . Современный бух.учет – это обязательное владение определенными бухгалтерскими программами, которые помогут быстро и точно рассчитать нужные цифры.

- Ищем гуру . Наверняка в вашем окружении есть кто-то, связанный с данной профессией – тетя, бабушка, мама друга. Не стесняйтесь – попросите разъяснить вас все самые сложные понятия, до которых ваш «котелок» не доходит самостоятельно. Им ничего не стоит разъяснить это вам, а для вас помощь будет неоценимая.

Вот, пожалуй, самые основные рекомендации от профессиональных бухгалтеров, которые ждут, пока вы смените их на их нелегком поприще. Если же вам не удается вовремя успеть с контрольной, курсовой или дипломной по бух.учету или аудиту, знайте: наши авторы набили себе руку на таких работах и с радостью окажут вам любую помощь в данной тематике.

Ох, уж эта теория бухучета. Сколько по ней курсов, да в разных направлениях. А сколько напечатано книг. А какие названия: и «Бухгалтерский учет. Учебник», и «Основы бухучета», и «Бухгалтерский учет для начинающих», и «Бухучет за десять шагов», «Бухучет за 14 дней». Вот только остаются еще люди, ищущие бухучет для чайников. С чего бы так?

Не с того ли, что предыдущие материалы не помогли?

Так и остались непознаны и термины, и определения. Попытки объять памятью весь материал, привели к поражению. Да еще привнесли раздражение и разочарование. Такова уж реальность с теорией бухучета и обучением ей.

Последняя надежда найти теорию бухучета для чайников может потерпеть фиаско, поскольку не так то просто донести бухучет до ученика. И, как бы не назывались книги: «бухучет для новичков», «бухучет для чайников» и т.д. — ничего не изменить в терминах, правилах и законах в бухучете.

Особенности теории бухучета в обучении

Всему виной плохого восприятия теории бухучета — это его объем, кажется, который надо сначала весь запомнить и понять. Или же сначала понять, а потом запомнить. Также не в пользу понимания выступают слова, которыми теория описывается.

Бытует такая расхожая фраза, «слова понятные, а предложения из них — нет». А в теории бухучета понятными бывают, если только буквы. Со словами из этих букв уже сложней. Про целые предложения я молчу. Слова-термины из бухучета — это особые слова. Для них нет физического объекта в реальном мире. «Потрогать» эти слова невозможно. Они — абстракции.

Наш мозг, думающий картинками и пытающийся найти ассоциации из жизненного опыта, хочет как-то понять и придать значения словам из теории бухучета. Но чаще всего результат таков: мысли путаются, и словно земля уходит из под ног, и нашему мозгу опереться не на что.

А мы все проявляем упорство. Сознательным усилием воли заставляем мозг заучить эти слова. А забрежка еще больше привносят неизвестности, поскольку не дает понимание связей, причин и следствий. Такова реальность в бухучете.

Почему изучать теорию бухучета на практике лучше, чем по книгам?

В конечном итоге, возникает мысль, что изучить бухучет можно только на практике. Во многом, это утверждение справедливо. Например, для некоторых ситуаций познать бухучет можно, непосредственно работая на этом предприятии, либо в схожей отрасли.

Однако же большинство теории бухучета, можно сказать — «Базовой теории» — все же продолжает познаваться на практике. Почему? Мне ответ видится в том, что через многократное повторение Однотипных практических действий, наш мозг получает картинку и сопоставляет ее с теорией бухучета. Здесь нет ситуации выучить все за короткое время. Только свой участок работы.

К тому, же есть наставник, в лице главного бухгалтера, который помогает увязать в голове воедино хаос из терминов бухучета с практическими действиями.

Безусловно, следует помнить, что далеко не всякому начинающему может так повезти. Не каждый оказавается бухгалтером предприятия, которого обучают базовым знаниям теории бухучета и практическим навыкам. Все больше подбираются кандидаты уже готовые приступить к работе и знающие как и что делать.

Что делать, когда бухучет для чайников остается тайной за семью печатями?

Я мог бы дать такой ответ:

«Ищите теорию бухучета подкрепленную практикой. Не просто, вот задача — вот ответ. А если, как бы вам помогал главный бухгалтер на предприятии, объясняя, что делать, как это делать и почему так»

Смысл такого изучения — это дать нашему мозгу картинки и пусть он уже сопоставляет их с теорией бухучета.

На этом сайте, как мне кажется, материалы изложены именно так, что бухучет для чайников — это и есть тот материал, который увязывает реальную жизнь предприятия с теорией бухучета. А если что-то станет непонятно из статьи, то имеется возможность задать вопрос.