Как взять лизинг физическому лицу: Где можно взять машину в лизинг физическому лицу?

Что такое лизинг автомобиля для физических лиц простыми словами

Что такое лизинг

Однако перед тем, как перейти к лизингу автомобилей, имеет смысл рассказать, что же такое лизинг вообще. Название данной финансовой процедуры происходит от англ. «to lease» – сдавать в аренду (не путать с арендовать – «to rent»). Но арендой в привычном юридическом смысле лизинг не является. (Его альтернативное название – «финансовая аренда»).

Дело в том, что лизинг подразумевает срок аренды, равный периоду износа предмета, более того, это 3-сторонняя сделка. Схематично она выглядит следующим образом:

- Допустим, какое-то лицо желает приобрести некий дорогостоящий предмет (в дальнейшем это лицо будет называться лизингополучателем). И, как любой покупатель, он находит продавца требуемого ему товара.

- Далее лизингополучатель ищет посредника – лизинговую компанию, которая осуществляет покупку товара у продавца и отдает этот товар в аренду лизингополучателю.

Лизингодатель может использовать для приобретения товара собственные средства, а может привлечь банковское кредитование, однако, выкупленный товар до момента истечения лизингового договора будет числиться за лизингодателем.

- Лизингодатель тратит на выкуп товара 100% средств, и в дальнейшем получает от лизингополучателя лизинговые платежи до полного выкупа объекта лизинга с учетом набегающих процентов за пользование кредитными деньгами и комиссии самой лизинговой компании.

По сути, лизинг можно назвать схемой финансирования рассрочки при покупке дорогостоящих товаров (объектов лизинга) обязательно долгосрочного пользования. Почему долгосрочного? Потому, что этот самый товар в сделке и выступает в качестве залога по выдаваемым средствам (и не важно, финансирует ли данную сделку сама лизинговая компания, либо же она обращается за помощью к банку).

Что такое лизинг автомобиля

Автомобиль, в соответствии с бухгалтерскими категориями терминов, относится к основным средствам, то есть, это дорогостоящий предмет, со сроком полезного использования, более года. Кроме того, автомобили – это предметы, обладающие высоким риском повреждения и утраты, а потому у них повышенная норма амортизации и, как следствие, большая ставка по кредитным деньгам (а последние задействуются практически в 100% случаев).

Кроме того, автомобили – это предметы, обладающие высоким риском повреждения и утраты, а потому у них повышенная норма амортизации и, как следствие, большая ставка по кредитным деньгам (а последние задействуются практически в 100% случаев).

Более того, упрощенно в схеме лизинга трое участников (лизингодатель, получатель и поставщик). Но для того, чтобы залог кредитных средств не утратил своей первоначальной ценности, он страхуется, а страховая компания выступает четвертой стороной в схеме.

Лизинговый договор составляется на весь срок амортизации объекта (в нашем случае – автомобиля), но его условия могут быть таковы, что большая часть средств может быть выплачена в определенный заданный период. Это производится с помощью перегруппировки лизинговых платежей.

В сущности, не так важно, кто является лизингодателем: физическое или юридическое лицо. Просто для юридических лиц лизинг интересен тем, что платежи по нему – это фактуруемые затраты, которые уменьшают прибыль, а главное – сокращают величину НДС к уплате. Физические лица, в данном случае, ничего государству предъявить не могут.

Физические лица, в данном случае, ничего государству предъявить не могут.

Но что же тогда значит лизинг автомобилей для физических лиц? По сути – это та же рассрочка при покупке автотранспортного средства, финансируемая за счет лизинговой компании.

Чем выгоден лизинг автомобиля для физических лиц

Многие приводят в качестве аргумента то, что в случае кредита автомобиль находится в собственности у водителя, а не у кредитора, выдавшего этот займ, а в случае лизинга – на балансе лизинговой компании. Мол, это влияет на риски лизингодателя (снижает их), а значит, это потенциально играет на руку лизингополучателю – понижает процентную ставку за пользование кредитными деньгами.

Этот факт имеет слабое отношение к реальности и представляется, что объяснять выгоду подобным образом – только вводить в заблуждение. И в случае лизинга, и в случае кредита получатель автомобиля по сделке не имеет прав эту машину: он не может ее ни продать, ни подарить, ни даже поцарапать без юридических последствий, то есть, никак своим автомобилем распорядиться он не может.

Так в чем же тогда здесь фактическая разница между кредитом и лизингом? Она есть, но кроется в другом.

Дело в том, что лизингодатель приобретает объект лизинга, оплачивая его 100%-ную стоимость. А получает возмещение малыми, почти что равномерными частями, растянутыми, как правило, на 12, 24 или 36 месяцев. Даже невооруженным глазом становится заметно, что у компании по результатам отчетного квартала по данной сделке в связи с использованием лизинговой финансовой технологии образуется отрицательный НДС. (Ведь в этом квартале компания платит 100% стоимости объекта лизинга, а получает от 9% до 30%). А у качественно работающей лизинговой компании таких сделок за квартал вырисовываются десятки, если не сотни.

Таким образом, компания имеет право требовать от государства возврата НДС, что является ее существенным резервом. За счет него лизинговая компания и имеет возможность держать ставку по лизинговым платежам ниже, чем готов предоставлять банк в случае кредитования. И именно в этом и заключается для частного лица (клиента лизинговой компании) выгода от использования лизинга, а не кредита при приобретении автомобиля.

И именно в этом и заключается для частного лица (клиента лизинговой компании) выгода от использования лизинга, а не кредита при приобретении автомобиля.

Это, во-первых. А во-вторых, купить автомобиль в лизинг для физических лиц выгодно потому, что лизинг позволяет не тратить большого количества средств для приобретения дорогостоящего объекта, не снижать свою ликвидность и дает возможность купить понравившуюся машину, не имея большого количества сбережений, но располагая твердым источником дохода.

И наконец, в-третьих, чтобы взять кредит (или автомобиль в кредит), реципиенту средств потребуется пройти кредитный комитет банка (любого), на котором его кредитная история будет рассматриваться «под микроскопом». Если в прошлом у такого клиента присутствовали трудности, споры и просрочки при погашении взятых займов, то данные факты неизменно найдут свое отражение в его кредитной истории, и новые ссуды ему либо «завернут», либо предложат по совершенно другим ставкам – более высоким.

Что касается лизинга, то здесь кредитная история значения для лизингодателя не имеет. И вот, по каким причинам:

- Объект лизинга – автомобиль – является одновременно и залоговым активом при процедуре финансирования сделки кредитными деньгами. То есть, получается, что это кредитование под залог.

- Объект лизинга является либо абсолютно новым товаром, либо прошедшим объективную процедуру оценки в аккредитованной компании. Таким образом, качество залога не вызывает сомнения.

- Объект лизинга подлежит обязательному страхованию, причем, страховые выплаты включаются в лизинговые, то есть, тоже ложатся на лизингополучателя. Это означает, что ценность залога не изменится даже в том случае, если автомобиль попадет в аварию.

И если неблагонадежный в прошлом клиент не оплатит в срок лизинговый платеж, то… Ничего страшного для кредитоспособности лизинговой компании не произойдет – она просто взыщет данный объект лизинга и, в крайнем случае, выставит его на продажу (а разницу между лизинговой и оценочной стоимостью уже предъявит лизингополучателю по суду).

Так что никакого резона проводить детальное исследование истории платежеспособности своих клиентов у лизинговых компаний нет. И для клиентов, имевших в прошлом спорные ситуации по своим долгам, лизинг открывает новые возможности.

Плюсы и минусы лизинга автомобилей для физических лиц

Представляется разумным провести перечисление преимуществ и недостатков лизинговой схемы короткими строками.

Преимущества

Итак, несомненными плюсами лизинга для физических лиц являются следующие обстоятельства:

- У клиентов присутствует объективная возможность требовать по лизинговой сделке процентную ставку, существенно более низкую, чем предоставляют банки в рамках своих кредитных продуктов.

- Лизинг возвращает право приобретать в кредит автомобили даже тем клиентам, которые имеют «подмоченную» кредитную историю в прошлом. Кредитная история при лизинговой процедуре не имеет никакого значения. При этом данное обстоятельство совершенно никак не сказывается на безопасности лизингодателя, который будет держать этот автомобиль у себя на балансе до момента его полного выкупа.

Некоторые лизинговые компании проводят только проверку своих клиентов на предмет четкости выплат по лизинговым договорам, если таковые у клиентов имели место в прошлом. Да, в целом, лизинговая компания не рискует ничем, но она стремится зарабатывать деньги, а если ее клиенты не будут ей регулярно платить, то это понизит ликвидность фирмы в моменте. Никому не нужны неплатежеспособные клиенты, поэтому их предпочитают отсеивать на «ранних подступах».

- Лизинг – это один из видов обеспечения имущественной конфиденциальности. Те частные лица, которые не желают демонстрировать наличие у них дорогостоящих транспортных средств, прибегают к услугам лизинговых компаний. При попытке выяснения настоящего владельца высветится название компании, но никак не лизингополучателя, который является всего лишь скромным арендатором. (Как тут не вспомнить Навального с его расследованиями).

- Лизинг – это еще один, по сути, кредитный продукт, который предоставляется лизинговыми компаниями (а не только банками – это важно).

Увеличение предложения на рынке кредитования потенциально ведет к снижению цен (то есть, процентных ставок) на нем.

Увеличение предложения на рынке кредитования потенциально ведет к снижению цен (то есть, процентных ставок) на нем. - При лизинге процент на сумму кредитных средств начисляется на остаток кредитной суммы. При этом, величина каждого лизингового платежа содержит не только проценты по кредиту, но и часть основной суммы долга (она составляет 1/кол-во месяцев, на который взят кредит).

Лизинговая компания будет начислять проценты в любом случае: привлекала ли она эти средства в сторонних финансовых институтах или же использовала собственные.

Сумма уменьшается, а следом за ней падает и абсолютное значение процентного платежа за каждый месяц. В итоге совокупный процент удорожания зачастую получается меньше, чем совокупная инфляция за весь срок лизинга! (И при этом все остаются довольны, то есть, с прибылью).

- Лизингополучатель до окончания процедуры лизинга не вступает в права пользования своим автомобилем. А это значит, что он не должен платить за него никаких налогов.

Теоретически, справедливым будет вычесть из общей величины удорожания объекта лизинга за весь период договора накопленную величину потенциального налога – в этом случае относительно инфляции лизингополучатель существенно выигрывает.

- И наконец, лизинг, как и кредитование, дает возможность клиентам экономить собственную ликвидность: можно с помощью лизинга сохранить большую часть своих сбережений в неприкосновенности, или же позволить себе купить такой автомобиль, на который нет полной суммы.

Недостатки

Обычно в таких случаях следует определять: недостатки по сравнению с чем? Однако с чем ни сравнишь лизинг, ничто не выглядит выгоднее, чем возможность значительного снижения ставки лизингодателем за счет возврата НДС, а также привлекательнее возможности вовлечения на лизинговый рынок субъектов, для которых закрыта дорога на рынок кредитный.

Итак, присутствуют ли у лизинга недостатки? Нет. Выгоден ли лизинг автомобиля для физических лиц? Несомненно.

Как взять в лизинг автомобиль физическому лицу

Как правило, любой автосалон предлагает своим клиентам услугу лизинга, потому что сотрудничает по этой теме с банком или профильной компанией. Для того, чтобы взять автомобиль в лизинг, потребуется:

- Оплатить первоначальный взнос, если он предусмотрен по условиям взаимодействия автосалона и лизинговой компании. Обычно он не превышает 25%, но в связи с ростом эффективности лизингового рынка в настоящее время этот процент стремится к нулю. (То есть, лизинг становится без первоначального платежа).

- Требуется написать заявление на имя директора лизинговой компании. (Вообще, все бумаги обычно уже составлены, и клиенту остается их только подписать).

- Из неприятного и опасного: от клиента потребуется предоставить копию своего паспорта. (Мало ли в каких базах потом придется ловить этот «отпечаток»).

- Также потребуется копия водительских прав.

- Лизинговые компании требуют от частных лиц документ, подтверждающий наличие у них постоянного источника доходов.

(Вот на этот момент обращается пристальное внимание, потому что никому не нужны люди, которые изначально не смогут обслуживать свои обязательства).

(Вот на этот момент обращается пристальное внимание, потому что никому не нужны люди, которые изначально не смогут обслуживать свои обязательства). - Кроме того, потребуется предоставить справку по форме 2-НДФЛ.

В качестве источника доходов может значиться не только зарплата, но и договор сдачи недвижимости в аренду (к примеру). Однако, если все-таки в качестве источника указана зарплата, то опыт работы на последнем месте должен составлять более 6 месяцев.

При предоставлении всех указанных документов, а также внесения первоначального взноса, на автомобиле, взятом в лизинг, можно уехать прямо из салона.

Резюме

Итак, что же такое лизинг автомобиля для физических лиц простыми словами – это замечательная финансовая технология. (Юридические лица-лизингополучатели, к тому же, могут с ее помощью еще и сэкономить на НДС). Но что касается лиц физических, то для них лизинг, без сомнения, является источником самых дешевых заемных денег. Да и к тому же с точки зрения кредитной истории можно начать жизнь сначала.

Лизинг автомобилей: условия и требования к клиентам

Автолизинг – распространенное решение для представителей бизнеса и частных лиц. Финансовый инструмент дает возможность получить в долгосрочную аренду практически любой транспорт с оформлением прав собственности после погашения полной стоимости автомобиля в соответствии с графиком, установленным лизинговым договором. Такой вариант финансирования выгоден для большинства категорий покупателей за счет минимального набора требований и высокой вероятности одобрения заявок. По автомобилям в лизинг условия оптимальны независимо от целей приобретения и региона проживания заявителя.

Особенности покупки авто

Процедура объединяет в себе некоторые черты стандартных банковских кредитов и длительной аренды. Среди ключевых участников лизинговых сделок:

- Лизингополучатель – физическое или юридическое лицо, приобретающее имущество по контракту на определенных условиях.

При исполнении всех условий лизингового соглашения сторона сделки может оформить право собственности. Подписывая контракт обязуется следовать набору правил. В противном случае должен оплачивать штраф или возвращать объект лизинга обратно.

При исполнении всех условий лизингового соглашения сторона сделки может оформить право собственности. Подписывая контракт обязуется следовать набору правил. В противном случае должен оплачивать штраф или возвращать объект лизинга обратно. - Лизингодатель – компания, которая выкупает имущество у поставщика за собственные или заемные средства с последующей передачей в пользование лизингополучателю. Если последний выполняет все условия сотрудничества, то получает объект в собственность. Выступать в качестве лизингодателя может соответствующий отдел крупного банка, представитель автоконцерна или дилера либо независимая универсальная лизинговая компания.

- Поставщик – торгующая организация, производитель или частное лицо, продающее имущество лизингодателю. Главная обязанность – предоставить транспорт в полном соответствии с заявленным параметрам. Обычно сотрудничает с лизинговой компанией по стандартным договорам купли-продажи.

Обязательным процессом на этапе передачи имущества лизингополучателю является страхование. Оформить страховку можно самостоятельно или через лизингодателя. Если нет возможности внести соответствующие платежи сразу, то менеджеры добавят их к ежемесячным выплатам по лизингу.

Оформить страховку можно самостоятельно или через лизингодателя. Если нет возможности внести соответствующие платежи сразу, то менеджеры добавят их к ежемесячным выплатам по лизингу.

Важно учитывать: чаще всего авто приобретаются через финансовый лизинг. Операция подразумевает передачу прав собственности лизингополучателю после завершения действия лизингового контракта. Допускается также оперативный лизинг, в рамках которого предмет лизинга подлежит возврату, как при обычной аренде. Такой подход используется достаточно редко.

Особенности услуги для физических лиц

В 2010 году поправки в Федеральный закон 164-ФЗ открыли возможность приобретения объектов через лизинговые сделки для частных покупателей. Способ эффективен, если выбирается дорогостоящая модель для личного использования или заработка. Лизингодателю может быть не важна кредитная история, однако он скорее всего заинтересуется состоянием открытых займов. Примечательная особенность – транспортный налог и страховку можно включить в платежи по лизингу и равномерно распределить во времени, снижая тем самым финансовую нагрузку.

Примечательная особенность – транспортный налог и страховку можно включить в платежи по лизингу и равномерно распределить во времени, снижая тем самым финансовую нагрузку.

Требования и документы

Помимо отсутствия проблем с открытыми кредитами важно подтверждение платежеспособности. Лизингодатель, как и любая другая коммерческая организация, не может рисковать собственными деньгами, поэтому стремится получить максимальную уверенность в надежности клиента. При этом многие потребители отмечают – действующие в РФ компании-лизингодатели гораздо лояльнее банков, выдающих автокредиты.

Для работы нужно минимум документов. Среди ключевых – российский паспорт заявителя и водительское удостоверение. В зависимости от цены автомобиля возможно добавление к пакету справок, подтверждающих доход. Подобные нюансы сообщаются после принятия лизингодателем заявки.

Ответственность за нарушение лизингового договора

Компании-лизингодатели заинтересованы в честном сотрудничестве. Для предоставления имущества компании используют собственные средства. В случае возникновения задолженностей по оплатам возможно применение санкций – от пени, которая начисляется на долг ежедневно до изъятия транспорта.

Для предоставления имущества компании используют собственные средства. В случае возникновения задолженностей по оплатам возможно применение санкций – от пени, которая начисляется на долг ежедневно до изъятия транспорта.

Покупка авто для юридических лиц и предпринимателей

Рассматриваемый инструмент оптимален не только для представителей малого и среднего бизнеса, но и крупных корпораций. Лизинговые автомобили позволяют быстро пополнить автопарк без серьезных разовых денежных вливаний. При этом на согласование всех нюансов уходит гораздо меньше времени, чем в случае с более привычным автокредитованием. Для бизнесменов подход примечателен и благодаря таким особенностям:

- оптимальные цены благодаря предоставлению лизинговым компаниям корпоративных скидок от производителей;

- вносить полную стоимость за каждое авто не нужно сразу, оплата происходит поэтапно;

- в соглашение можно включить финансирование технического обслуживания, страхования и прочие траты, за счет чего достигается снижение финансовой нагрузки.

Ключевой параметр для многих юрлиц и ИП – возможность направить технику в работу сразу же после подписания договора и внесения авансового платежа. Такой подход ускоряет окупаемость и предотвращает простои бизнеса, связанные с отсутствием транспортных средств в автопарке. Один из важнейших моментов – машины, приобретенные по автолизингу, нельзя передавать в аренду третьим лицам без получения письменного разрешения от лизинговой компании.

Условия сотрудничества с лизингодателем

Требования лизинговых компаний к клиентам во многом идентичны тем, что предъявляются банками при оформлении кредита. Фокус лизингодатели делают на платежеспособности заявителя. Удостоверится в соответствии необходимым стандартам удается при изучении финансовой отчетности, сведениях о банковских счетах и взаимодействии с ФНС. Часть информации лизингодатели берут из открытых источников, однако клиент должен подтверждать эффективность бизнеса документально. В противном случае придется столкнуться с увеличением авансового платежа или привлечением к работе третьей стороны – поручителя.

На этапе подготовки к обращению в компанию рекомендуется подготовить пакет документов. Чаще всего за основу берется такой список:

- копия устава компании-лизингополучателя;

- справка о постановке на учет в Налоговой;

- копия паспорта, удостоверяющего личность руководителя;

- бухгалтерская отчетность;

- банковская справка о состоянии счетов.

Заявку можно подавать как онлайн, так и лично в офисе компании-лизингодателя. Документация, как правило, изучается в течение нескольких часов, за счет чего оформление лизинговой сделки проходит оперативно.

Этапы сделки

Автолизинг – ответственная процедура, и от покупателя требуется максимум внимания на каждом этапе. Ошибки могут привести к получению отказа, предоставление неточной информации – к проблемам с законом. Практически все компании-лизингодатели взаимодействуют с физическими и юрлицами по одинаковому алгоритму.

Поиск лизингодателя

На российском рынке существует множество крупных сетевых и локальных организаций, которые занимаются лизингом. Выбирать первую попавшуюся не рекомендуется из-за вероятности несоответствия ожиданий и фактического положения дел. Оптимально – провести сравнение нескольких вариантов, но ориентируясь не на рекламу, а на фактические сведения. Помогут здесь отзывы реальных лизингополучателей, размещенные на независимых площадках, а также удобные агрегаторы, сотрудничающие только с проверенными организациями.

Рекомендуется отправлять запросы интересующим компаниям-лизингодателям для получения индивидуальных предложений по лизингу. Заявки, заполненные через формы на сайтах, помогут сориентироваться в сроках и процентных ставках для сравнения.

Выбор машины

Перед непосредственным обращением к менеджерам следует максимально точно определиться с требуемыми вариантами. Лизингополучатель может пойти такими путями:

- найти модель у официальных дилеров по стране или в регионе проживания, подобрать подходящую комплектацию;

- обратиться к частным продавцам, которые реализуют транспорт;

- изучить предложения лизингодателя – многие сотрудничают с производителями или прямыми поставщиками, предлагая цены немного ниже рыночных.

Выбор не ограничен легковыми моделями. В зависимости от личных предпочтений и специфики бизнеса можно оформить грузовики, самосвалы, автобусы, спецтехнику. Общая стоимость может отразиться на условиях сотрудничества с лизингодателем. Причина – специалисты должны быть уверены в том, что клиент сможет своевременно осуществлять выплаты по договору лизинга.

Подготовка договора лизинга

Документ составляется с учетом правил, изложенных в Федеральном законе 164-ФЗ и отдельных положения ГК РФ. Среди сведений, которые указываются лизингодателем, необходимо обращать внимание на такие:

- все характеристики транспортного средства, включая комплектацию и цвет;

- срок, в течение которого лизингополучатель должен погасить стоимость;

- сумма платежей и сроки их уплаты;

- возможность продления договора или досрочного погашения;

- обязанности сторон относительно страховки, постановки на учет в ГИБДД, технического обслуживания.

После того, как стороны подпишут соглашение, внести какие-либо изменения будет достаточно проблематично. Рекомендуется тщательно изучить соглашение на стадии согласования, оценить возможные риски и убедиться в целесообразности сотрудничества.

Первоначальный взнос

Размер авансового платежа устанавливается компанией-лизингодателем на основе анализа платежеспособности клиента, общей суммы по договору и особенностей предмета лизинга. На практике речь идет 10-20% для юрлиц и 15-40% для физлиц. При некоторых обстоятельствах не исключается добавление равнозначного по среднерыночной цене залога. Подобные нюансы обсуждаются при согласовании.

Машины с пробегом

Достичь максимальной экономии по автолизингу поможет выбор бывшего в употреблении транспорта. Аналогично случаям с новыми вариантами лизингополучатель вправе останавливать выбор на моделях от частных продавцов. Альтернатива – приобретение автомобилей у лизингодателя. Обычно под реализацию выставляются варианты, которые ранее были изъяты у неплательщиков. Помимо приемлемого ценника покупатель получает гарантию в хорошего технического состояния и отсутствия юридических проблем с таким авто.

Обычно под реализацию выставляются варианты, которые ранее были изъяты у неплательщиков. Помимо приемлемого ценника покупатель получает гарантию в хорошего технического состояния и отсутствия юридических проблем с таким авто.

Если же приобретается модель от сторонних поставщиков, то максимум внимания уделяется возрасту и пробегу. Даже если покупка совершается в личных целях, лизингополучатель может столкнуться с проблемой – невозможностью оформления страхового полиса. Страховщики предпочитают не брать в работу слишком старые или изношенные машины.

Выгоды для лизингополучателей

Лизингополучатели, которые выбирают автолизинг для коммерческих или личных целей отмечают ряд преимуществ финансового инструмента. Среди главных:

- минимальное количество требуемой документации;

- требования лизингодателей значительно мягче, чем у банков;

- цена автомобиля может быть меньше, чем при самостоятельной покупке (в том числе в кредит) благодаря наличию скидок, которые поставщики предоставляют лизинговым компаниям;

- лизингодатели тщательно проверяют продавца и предмет лизинга, что сводит к минимуму риски, связанные с лизинговым имуществом.

Лизингодатели предлагают клиентам лояльные условия и минимум трудностей с оформлением договоров. Автолизинг при этом становится одним из наиболее выгодных способов покупки транспорта.

Автомобиль в лизинг для физических лиц: условия, оформление

Покупка-продажа25 февраля 2019

Термин «лизинг» в упрощенном смысле обозначает долгосрочную аренду с возможностью выкупа по остаточной стоимости. Долгое время он законодательно разрешался только юридическим лицам – крупным предприятиям и другим организациям. Однако время не стоит на месте, и сейчас любой человек может заключить договор долгосрочной аренды. В этом плане особенно интересна тема приобретения автомобильного транспорта таким способом.

Что такое лизинг автомобиля?

Покупка автомобиля в лизинг представляет собой процесс заключения договора между лизиногодателем, лизингополучателем и текущим владельцем транспортного средства. Лизингодатель – это банк либо другое финансовое учреждение. Лизингополучатель – клиент, совершающий покупку.

Лизингодатель – это банк либо другое финансовое учреждение. Лизингополучатель – клиент, совершающий покупку.

Все три стороны заключают единый договор, в котором прописываются нюансы аренды: размер выплат, их количество, срок аренды, возможность выкупа транспортного средства лизингополучателем и многое другое. Особенно важен раздел, касающийся нарушений договоренностей. Он обуславливает размер штрафа или пени, а также другие меры, предпринимаемые против нарушителя.

Интересной особенностью покупки в лизинг является то, что до момента окончательной выплаты лизингополучателем финансовых обязательств по договору, предмет договора (автомобиль) – это собственность лизингодателя. Впрочем, пользоваться транспортным средством клиенту это не мешает.

Виды автолизинга для физических лиц

Автолизинг для физических лиц делится на два вида:

- финансовый, договор которого предусматривает дальнейший выкуп транспортного средства лизингополучателем по остаточной стоимости;

- оперативный, обязующий лизингополучателя вернуть автомобиль лизингодателю или продавцу по окончанию срока действия договора.

Каждый из видов автолизинга имеет нюансы. Например, одно из условий финансового автолизинга – оплата страховых взносов лизингополучателем. В оперативном лизинге эти траты лижатся на финансовую организацию.

Кроме того, оперативный автолизинг все же дает возможность выкупа транспортного средства по окончанию действия договора. Для его осуществления необходимо заключить отдельное соглашение, оговаривающее условия купли-продажи и стоимость автомобиля.

Лизинг автомобилей для физических лиц – предпринимателей

Кредитование малого бизнеса в Российской Федерации развито слабо. Из-за высоких рисков и сложностей законодательной базы для того, чтобы взять кредит на недвижимое имущество, физическому лицу – предпринимателю необходимо собрать большой пакет документов. Кроме бюрократических проволочек кредитование не популярно еще по причине высоких процентных ставок по кредитам.

В этом плане любой вид автолизинга намного выгодней для ФЛП. Например, оперативный лизинг часто используют те предприниматели, которым необходимо регулярное обновление автомобиля. Во-первых, они таким образом не теряют время и финансы на постоянное оформление договоров купли-продажи. Во-вторых, таким образом они экономят часть средств благодаря растущей инфляции.

Во-первых, они таким образом не теряют время и финансы на постоянное оформление договоров купли-продажи. Во-вторых, таким образом они экономят часть средств благодаря растущей инфляции.

Финансовый лизинг – это возможность заработка для предпринимателей, занимающихся кратковременной арендой. Отдавая транспортное средство в краткосрочную аренду, они выплачивают обязательства по отношению к лизингодателю и при этом получают прибыль. Единственный нюанс, который следует учитывать – не все договоры лизинга разрешают дальнейшую аренду автомобиля из рук лизингополучателя.

Еще одна ниша автолизинга, занимаемая ФЛП – долгосрочная аренда грузового транспорта. С его помощью малый бизнес решает массу проблем и увеличивает прибыль предприятия. Так как покупка грузового транспорта является слишком дорогостоящей, активы малого предприятия или индивидуального предпринимателя не позволяют ее совершить. Любой из видов автолизинга решает эту проблему и способствует развитию малого бизнеса в целом.

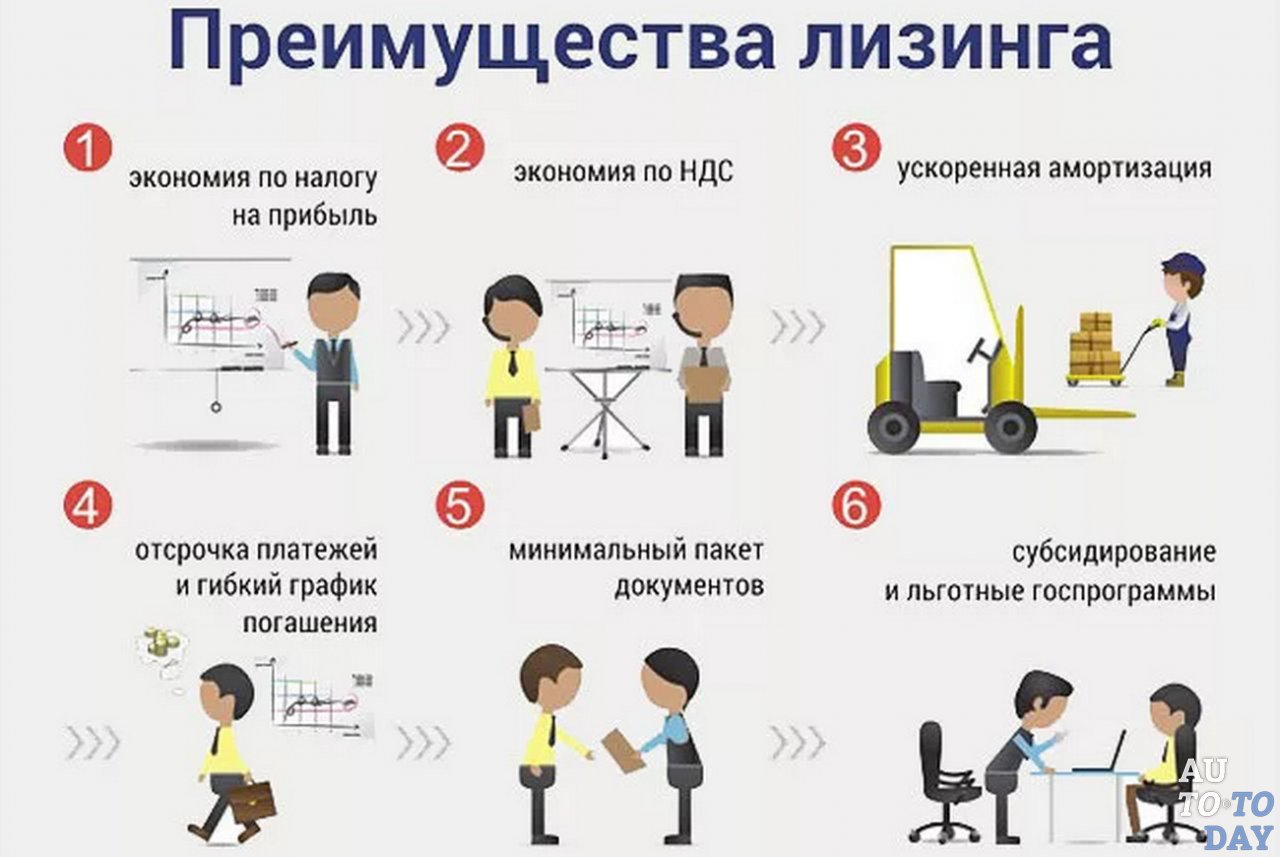

Преимущества лизинга транспортных средств

Взять машину в лизинг намного выгодней, чем оформить на нее кредит. Это связано со следующими преимуществами долгосрочной аренды транспорта:

- Упрощенная система оформления договора.

- Удобная и выгодная система платежей с гибким графиком и без первоначального взноса.

- Возможность включить в договор аренды любые расходы, связанные с эксплуатацией автомобиля.

- Поиском продавца занимается лизингодатель.

- Лизингополучатель приобретает возможность регулярного обновления транспортного средства.

- Лизинговых компаний много, благодаря чему можно выбрать оптимальную лизинговую программу.

- Договор долгосрочной аренды по закону разрешено заключать всем физическим и юридическим лицам без учета рода деятельности и размера официального дохода.

Важно отметить, что выплаты по договору автолизинга, даже при условии выкупа автомобиля, меньше выплат по кредиту в несколько раз. Кроме того, гибкий график выплат гарантирует отсутствие пени или штрафов при соблюдении условий договора. При аналогичных условиях в кредитных договорах существует немало подвохов, из-за которых финансы клиента регулярно страдают.

При аналогичных условиях в кредитных договорах существует немало подвохов, из-за которых финансы клиента регулярно страдают.

Еще один важный нюанс: долгосрочная аренда выгодна всем трем сторонам договора. Для продавца это возможность выгодной и быстрой продажи транспортного средства лизингодателю либо шанс получать регулярные выплаты по аренде. При этом продавец ничем не рискует: так как автомобиль проходит необходимые процедуры по регистрации в государственных органах, его можно с легкостью найти и изъять.

Лизингодатель, в свою очередь, получает процент от прибыли по аренде при минимальных рисках. Условия договора долгосрочной аренды чаще всего предусматривают изъятие автомобиля при прекращении платежей. Таким образом лизингодатель полностью застрахован – он либо получает стабильную прибыль, либо выгодно продает транспортное средство на вторичном рынке.

Недостатки лизинга транспортных средств

Недостатков у долгосрочной аренды намного меньше, чем преимуществ. К ним можно отнести:

К ним можно отнести:

- отсутствие льгот по налогам для лизингополучателей;

- отсутствие права собственности на транспортное средство до момента полной выплаты его стоимости;

- ограниченный срок аренды;

- возможность приобретения только нового авто;

- в некоторых случаях – запрет на дальнейшую краткосрочную аренду другими лицами из рук лизингополучателя.

Из всех перечисленных недостатков самый существенный – это возможность приобретения только нового транспортного средства. На вторичном рынке можно найти выгодное предложение купли-продажи, но оформить его получится только в кредит. Таким образом брать автомобиль в лизинг для физических лиц не всегда выгодно. В этой ситуации клиент должен самостоятельно подсчитать свою выгоду и выбрать оптимальный вариант покупки автомобиля.

Выбор надежного лизингодателя

Чтоб получить все преимущества от заключения договора долгосрочной аренды, следует выбрать надежную финансовую организацию. Определить компетентного лизингодателя можно по ряду признаков:

Определить компетентного лизингодателя можно по ряду признаков:

- Время существования. Чем дольше функционирует организация, тем выше уровень компетентности и надежности.

- Качественный сайт. У любой финансовой компании есть сайт с подробной информацией о продуктах и услугах, предоставляемых ею.

- Обилие и актуальность контактов. Клиент должен узнать и проверить всю контактную информацию лизингодателя: физический адрес, электронную почту, горячую линию.

- Работа с клиентом. Представитель финансовой организации должен предоставить клиенту полную информацию об условиях договора и предмете аренды.

- Отзывы. Наличие заказных отзывов указывает на плохую работу лизингодателя. Определить их достаточно просто: в них нет орфографических и пунктуационных ошибок, присутствует сложная терминология, сам отзыв похож на рекламное объявление.

Популярные программы лизинга транспортных средств

Финансовые организации для привлечения клиентов используют различные программы с лояльными условиями долгосрочной аренды. На территории Российской Федерации популярны предложения, гарантирующие клиенту различные льготы. К ним можно отнести:

На территории Российской Федерации популярны предложения, гарантирующие клиенту различные льготы. К ним можно отнести:

- отсутствие авансовых выплат либо минимальный размер первоначального платежа;

- сумму выплат, равную стоимости машины без дополнительных наценок;

- низкие требования к клиенту, то есть отсутствие подтверждения платежеспособности;

- ускоренные сроки оформления договора аренды и передачи транспортного средства в пользование клиента.

Каждая из этих программ разработана для разных групп физических лиц. Так, например, отсутствие подтверждения платежеспособности необходимо тем, кто имеет нетрудовые доходы или использует «серые» схемы ведения бизнеса.

Последовательность и процедура оформления лизинга

Машина в лизинг берется по следующей схеме:

- Выбор фирмы, модели и технических характеристик транспортного средства.

- Выбор финансовой организации, вида и программы долгосрочной аренды.

- Определение сроков договора, размера предоплаты и выплат, условий технического обслуживания и прочих нюансов.

- Сбор необходимой документации для финансовой организации.

- Подписание трехстороннего договора между клиентом, финансовой организацией и продавцом.

- Внесение авансового платежа в случае, если он предусмотрен договором.

- Переход транспортного средства в пользование клиентом.

- Совершение клиентом либо финансовой организацией обязательных процедур (страхование, постановка на учет и т.д.).

- Переход транспортного средства по окончании сроков аренды в собственность клиента, финансовой организации или продавца в зависимости от условий договора.

Условия лизинга для физических лиц на автомобиль намного проще условий кредитования. Лизингополучатель должен предъявить финансовой организации 2 документа, подтверждающих его личность. К ним относится паспорт (в обязательном порядке) и любой другой документ – загранпаспорт, водительское удостоверение, страховку и тому подобное. Этого достаточно, чтобы финансовая организация вынесла решение по предоставлению услуг долгосрочной аренды.

Заключение

Приобретение транспортных средств в лизинг – выгодно и удобно независимо от вида долгосрочной аренды и ее целей. Это прекрасная альтернатива кредиту, рассрочке или единовременной покупке автомобиля. Оформляя договор долгосрочной аренды, клиент получает массу преимуществ. Во-первых, существенно экономит финансовые средства, не переплачивая проценты по кредиту. Во-вторых, при желании клиента оформление страхового полиса на автомобиль и регулярный техосмотр осуществляет лизингодатель. И, наконец, долгосрочная аренда дает возможность регулярно менять транспортные средства с минимальными затратами.

На каких условиях можно взять в лизинг авто для физических лиц

Если денег на покупку машины нет, в выдаче кредита банки отказывают, можно взять авто в лизинг. Хотя эта услуга предоставляется в российских автосалонах, все же она не столь популярна среди жителей страны. Во многом это объясняется банальным незнанием его сути, его преимуществ перед кредитом и арендой. Выясним, на каких условиях можно оформить лизинг авто для физических лиц и чем он выгоден?

Во многом это объясняется банальным незнанием его сути, его преимуществ перед кредитом и арендой. Выясним, на каких условиях можно оформить лизинг авто для физических лиц и чем он выгоден?

Лизинг и его преимущества для физических лиц

Лизинг тесно связан с понятиями кредит и аренда. По сути, это форма кредитования, при которой транспортное средство (грузовой или легковой автомобиль) сдается в долгосрочную аренду. При этом, право собственности у гражданина не возникает, а по истечении срока лизинга, физическое лицо может выкупить автомобиль. Выкуп производится по остаточной стоимости. Иногда эта стоимость равна нулю.

По мнению некоторых экспертов лизинг имеет ряд преимуществ:

- Простота заключения сделки. Чтобы взять авто в лизинг достаточно предъявить минимальный пакет документов (подробности читать ниже) и заполнить заявление. Лизинговые компании не так требовательны к клиентам, ведь имущество остается у них в собственности.

- Оплата в рассрочку.

К клиентам применяется индивидуальный подход при расчете ежемесячных платежей, учитывая материальное положение лизингополучателя. Кроме того, учитывается сезонность.

К клиентам применяется индивидуальный подход при расчете ежемесячных платежей, учитывая материальное положение лизингополучателя. Кроме того, учитывается сезонность. - Отсутствие уплаты налога на имущество, поскольку транспортное средство, переданное в пользование лизингополучателю не является его собственностью на весь срок сделки. Следовательно, он освобождается от уплаты налога на имущество.

- Оформление лизинга выгодно по времени. Автострахованием занимается сам лизингодатель. Водителю нет необходимости обращаться в стороннии организации за полисом КАСКО или ОСАГО. Некоторые фирмы даже оплачивают за свой счет услуги шиномонтажа.

- Простота расторжения договора лизинга. Его расторгнуть проще, чем кредитный. Если автомобиль, оформленный в лизинг, стал ненужным, можно расторгнуть сделку и вернуть машину компании. Если же автомобиль приобретен в кредит, придется сначала выплатить банку сумму кредита, и только затем завершить сделку по продаже авто.

- Возможность замены машины на новую. При условии грамотно составленного договора, физическое лицо может постоянно менять авто, если оно его чем-то не устраивает или захотелось взять новую машину.

- Возможность «скрыть» имущество от налоговых органов. Такая форма пользования удобна госчиновникам, которым не разрешается иметь дорогие средства передвижения. Или состоятельным гражданам, которые не хотят в случае развода делить имущество со своей «второй половиной», поскольку лизинговое имущество разделу не подлежит.

Помимо стандартной процедуры возможности приобрести авто, некоторые автокомпании предоставляют возможность физическим лицам оформить авто в лизинг без первоначального взноса. При этом оплата производится одинаковыми ежемесячными платежами. Без первоначального взноса платежи станут выше, а условия для заявителя жестче.

Недостатки договора лизинга

Перечислив плюсы, следует упомянуть и о минусах такой сделки:

- Взять машину в лизинг обойдется дороже кредита, поскольку в него включены уже все дополнительные услуги (КАСКО, обслуживание, налоги).

Поэтому не выгодно пользоваться лизингом для личных нужд. Для предпринимателей же с точки зрения налогообложения он представляет интерес.

Поэтому не выгодно пользоваться лизингом для личных нужд. Для предпринимателей же с точки зрения налогообложения он представляет интерес. - Отсутствие права собственности на автомобиль. Конечно, в некоторых случаях это может являться и преимуществом. Но, учитывая наш менталитет, внося ежемесячные платежи, хочется иметь документальные основания владения транспортным средством, а не только возможность пользоваться им. Ведь юридически он остается собственностью лизинговой компании.

- Необходимость внесения первоначального взноса также отнесем к недостаткам. Казалось бы, зачем вносить предоплату, ведь это не кредит, но большинство компаний не оформляют авто в лизинг физическим лицам без первоначального взноса.

- Двойное оформление документов в ГИБДД. При регистрации первый раз автомобиль переходит в собственность лизингодателя, во второй — при оформлении права собственности после выплаты всех платежей — лизингополучателю, что влечет дополнительные материальные затраты.

- Мошенничество в сфере лизинга.

Как взять в лизинг грузовой автомобиль

В лизинг также можно оформить и грузовое авто. Для этого физические и юридические лица подают разный пакет документов. К ним предъявляются и разные требования. Оформить в лизинг грузовое авто без первоначального взноса не получится, это право предоставляют в исключительных случаях лишь юридическим лицам при наличии поручителей.

Чаще лизинговые компании предоставляют грузовые авто организациям, но иногда могут пойти навстречу и физическим лицам при соблюдении некоторых условий:

- Отличное материальное положение и подтверждение доходов выпиской из банковского счета.

- Если поручителями выступают юридические лица.

Заявки на лизинг грузовых авто от физических лиц одобряют охотнее, если на него уже зарегистрированы автомобили или даже небольшой автопарк.

Правила оформления сделки

Чтобы взять авто в лизинг физическому лицу следует обратиться в специализированную организацию. Предварительно ознакомиться с условиями и выбрать подходящий автомобиль. Рассчитать примерный ежемесячный платеж можно на сайте любого продавца лизинговых услуг.

Возможность взять в пользование автомобиль есть не у всех жителей страны. Часто такую услугу предоставляют только в больших городах, таких как Москва, Санкт-Петербург, Казань, Екатеринбург и др.

Какие документы понадобятся

Для получения исчерпывающей информации и нюансов рекомендуем обращаться непосредственно в лизинговые компании. Но по общему правилу, оформить лизинг может гражданин России, достигший 18 лет и имеющий доход. Требуются следующие документы:

- Паспорт заявителя.

- Справка 2-НДФЛ.

- Копия трудовой книжки при ее наличии. В ином случае достаточно представить трудовой договор.

Физическому лицу придется заполнить предлагаемую анкету. После рассмотрения принимается решение об одобрении сделки или отказе.

Подписывая документы убедитесь, что все условия, например, наличие или отсутствие первоначального взноса указаны верноСодержание договора

Лизингополучатель никак не может влиять на содержание договора. Как правило, он типовой, и внесение правок в него запрещено. Поэтому, перед оформлением сделки стоит уточнить все условия:

- Страхование автомобиля (КАСКО или ОСАГО).

- Наличие первоначального взноса.

- Обслуживание автомобиля.

- С последующим выкупом или без него.

От этих условий будет зависеть стоимость договора.

Выводы

Исходя из всего вышесказанного, лизинг наиболее привлекателен для обычных граждан, которые в силу своих обстоятельств не хотят иметь автомобиль в собственности. Для бизнеса пользуется спросом лизинг грузовых автомобилей. Для физических лиц лизинг обходится дороже и не делает лизингополучателя полноправным владельцем машины. Взять машину можно на выгодных условиях, например, без первоначального взноса. Но оценивайте все за и против: платеж в этом случае будет больше.

Лизинг авто для физических лиц — можно ли взять и какие документы нужны

Покупка легкового автомобиля – это серьёзное и ответственное мероприятие. Существует несколько способов приобретения: единовременная оплата, заём или же относительно новый инструмент, которым является лизинг авто для физических лиц. В чём заключаются его достоинства и недостатки? Попробуем разобраться в этом вопросе детально.

Определение

Лизинг – это простыми словами покупка транспортного средства (нового или с пробегом) в аренду на длительный срок. При этом, по завершению действия договора остаётся возможность выкупа собственности.

Федеральное законодательство даёт определение о том, что это такое – лизинг. Это соглашение между двумя сторонами. Первая – это лизингодатель (собственник и продавец), а вторая – любой гражданин. В договоре указывается период его действия, условия заключения соглашения, расписание внесения оплаты, а также сумма первоначального взноса и общий размер собственности.

После того, как бумага подписана, физическому лицу необходимо выплачивать деньги для пользования машиной. Лизингодатель обязан предоставить автомашину для эксплуатации на время с дальнейшим выкупом (или же без такового).

Достоинства процедуры

После того, как появилась возможность брать авто в лизинг для физических лиц, можно говорить о преимуществах такой процедуры:

- Отсутствие необходимости обязательного первоначального платежа, так как остается возможность открытия залогового депозита. Его по завершению действия соглашения возвращают клиентам.

- Предоставление скидок корпоративного характера.

- Скидки на транспортные средства российского изготовления (минимально десять процентов). Ежегодно государство финансирует определённые программы, которые направлены на поддержку лизинга физических лиц.

- Оплата может быть ниже, чем при выплате займа, до трёх раз.

- В соглашении прописывают траты на технический осмотр транспортного средства, монтаж шин, покупку дополнительной техники и оформление страховки.

- Заявка рассматривается за минимальный срок.

- Нужно собрать небольшой пакет бумаг, если сравнивать с другими процедурами (для физических лиц без первоначального взноса, если же он присутствует, необходимо только предоставить удостоверение водителя, а также паспорт).

Согласно законодательству, транспортный налог при лизинге выплачивается с вычетами только предпринимателям, а не обыкновенным гражданам. Однако машина в лизинг для физических лиц – это возможность получить выгоды, которых попросту нет при единовременных выплатах и займах.

Что выгоднее: кредит или лизинг?

Для сомневающихся в том, что выбрать – лизинг или кредит, необходимо напомнить, что второй случай предполагает наличие не настолько строгих требований к покупателям. Это связывают с тем, что собственником машины является учреждение, а клиент исключительно использует ТС, основываясь на документах. Такая особенность сводит риск к минимуму. Лизинговую компанию принято считать лояльной к выплатам. При автокредитовании происходит приобретение имущества, поэтому банковскому учреждению требуется подстраховка в виде немалой процентной ставки.

Получить лизинг означает выплачивать меньше, чем при займах, в два-три раза. Это связывают с тем, что в платежах отсутствует выкупная цена. Гражданин имеет выбор – купить автомобиль или возвратить его собственнику, а затем взять другую машину, когда срок действия соглашения истекает.

В такой ситуации у водителя пропадает необходимость заниматься продажей транспорта, что зачастую может отнять массу времени и усилий. За границей покупка автомобиля в лизинг является популярной услугой, которая составляет до семидесяти процентов среди всех приобретений.

У кредитного договора может присутствовать начисление процентов в виде комиссионных при ведении счетов, других дополнительных услугах. Частные клиенты могут рассчитывать на корпоративные скидки. Зачастую у компаний есть специальные предложения на авто определённых марок. Количество бонусов может варьироваться от 15 до 30 процентов скидки от цены. Официальные дилеры дают организациям ряд преимуществ в виде ускоренной транспортировки заказа, быстрого оформления бумаг, и др. Поэтому такая процедура позволяет человеку получить автомобиль уже буквально через один-два месяца.

Есть и еще одна важная деталь — это отсутствие необходимости получение разрешения у мужа или жены. Гражданам нужно учесть все моменты, которые указаны выше. Есть случаи, разумеется, когда займы оказывают более дешёвыми. Всё будет зависеть от конкретного случая – компании и банковского учреждения, а также предложений, которые они готовы предоставить.

Пошаговая инструкция: как оформить правильно

Как взять автомобиль в лизинг для физических лиц:

- Выбор в точке продаж.

- Обращение в фирму с заявлением клиента.

- Подписание соглашения.

- Передача авто для эксплуатации на время.

- После завершения сроков выкуп собственности или продление действия документа.

Рассмотрим каждый этап, как купить машину этим способом, отдельно.

Выбираем транспортное средство

Можно рассчитывать на приобретение как нового имущества, так и ТС с пробегом. Первый вариант подразумевает покупку последних моделей известных марок. Существуют отдельные компании, которые предпочитают работать исключительно со своими дилерами.

Подбираем условия и компанию

На финансовом рынке можно найти множество доступных предложений от собственников. Некоторые предпочитают заключать договоры только с теми, кто считается индивидуальным предпринимателем, а кто-то работает с любыми гражданами. Выбирая организацию, ориентируйтесь на следующие нюансы:

- Финансовая и материальная состоятельность предприятия.

- Продолжительность работы учреждения.

- Мнение других клиентов.

- Наличие отделений у фирмы.

- Присутствие ограничений по лизинговой продукции.

- Возможность приобретения по акционным предложениям и скидкам для ИП.

- Процентная ставка.

При этом в последнем из указанных факторов далеко не все разбираются чётко и грамотно. Для многих остаётся неучтенной информация об остаточной цене и удорожаниях. Поэтому перед тем, как подписать бумаги, необходимо получить подробную консультацию у финансового эксперта. Возможно, это чревато определёнными расходами, но способно существенно сэкономить ваши средства в будущем и даже устранить необходимость ненужных выплат.

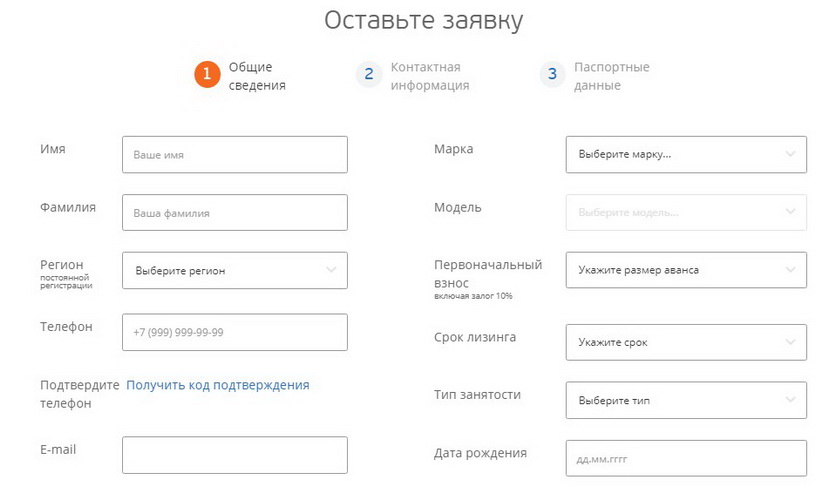

Собираем документацию

Требования собственника для гражданина не намного отличаются в разных ситуациях. Разберемся в том, какие документы нужны для лизинга:

- Паспорт РФ.

- Заявление.

- Для ИП – устав предприятия, документацию о руководителях и отчеты за последние несколько месяцев (зачастую за три).

- Выписки по счетам.

- Водительское удостоверение.

Для этой процедуры не требуется большое количество времени, кроме того, она считается простой, так как здесь не нужно участие поручителя или предоставление залоговых сумм. Подача заявок доступна для совершеннолетних жителей Российской Федерации.

Оформление страховки

ОСАГО является обязательным условием, которым сопровождается приобретение автомобиля в лизинг. Покупают полис ОСАГО на весь период действия договоров. При этом оформлять его будет выгодно, если процесс станет ежегодным. Такая покупка ОСАГО позволяет получать бонусы и скидки за повторную сделку. Кроме того, выбирая ОСАГО, можно поменять страховщика, если вы ищете более благоприятные для себя условия.

Страховые пакеты КАСКО оформляются, если к такому решению пришли обе стороны. Для того, чтобы заплатить меньше, рекомендуется не обращать много внимания на возможность возникновения ситуаций с небольшой вероятностью. Это исключает необходимость оплаты дополнительных ненужных услуг.

Подписываем бумаги

Если обе стороны пришли к компромиссу, то условия можно перенести в договорной документ и подписать его. Затем клиент обязуется платить ежемесячно (можно установить другую периодичность) сумму средств, которая прописана в расписании платёжных операций. В ситуации, когда есть соответствующие условия, будущий собственник ТС может выплатить и авансовую долю.

После этого клиент может использовать автотранспорт по своему усмотрению. Однако у него остаются обязанности в стабильном прохождении технического осмотра и соответствующем хранении собственности.

Услуги для такси

Часто этот процесс оказывается наиболее выгодным для тех, кто хочет пополнить таксопарк. У лизинговой схемы для такси есть следующие достоинства:

- Это позволяет расширить дело, даже если для этого нет финансов.

- Амортизация начисляется в более быстром темпе.

- При такой покупке налоги на доход становятся меньше.

- Возможно отсутствие первых взносов (или по цене машины с пробегом).

- Продолжительность эксплуатации ТС (с пробегом и нового).

- Доступно и тем, кто только планирует стать частным предпринимателем.

- Остается возможность досрочного выкупа.

- В бумагах можно прописать обслуживание в полной мере, что избавляет от поисков автомобильных сервисов.

- Нет надобности поисков залогового имущества.

Покупаем машину б/у

Продажа б/у имущества таким образом менее востребованная. Однако, это тоже возможно. Нюансы следующие:

- Выбирайте подержанную технику у надёжных продавцов, специализирующихся на данном вопросе и обеспечивают честность сделки.

- Покупать б/у у физлица можно, однако необоснованно экономически. У юридических лиц это влечёт надобность включения НДС в цену, что сделает ТС более дорогим.

- Можно купить как легковую машину, так и б/у грузовик.

- Отсутствует возможность самостоятельного оформления страховки.

- Действие аренды распространяется на срок 1-8 лет.

- Необходимо сделать первый взнос в размере до 35 процентов от общей цены б/у автомобиля.

- Авто становится полноценной собственностью гражданина, когда действие договора заканчивается.

Заключение

Предоставление в лизинг физическим лицам транспорта – это востребованная сегодня процедура. О таком варианте стоит помнить всем категориям граждан РФ, которые хотят в будущем владеть авто. Зачастую, кредитные сделки менее выгодны, а лизинговое соглашение позволяет экономить деньги для бюджета фирмы или для семьи.

А в видеороликах ниже Вы можете ознакомиться с подводными камнями лизинга, а также послушать советы о том, что лучше при покупке авто: кредит или лизинг.

Выкуп авто после лизинга на физическое лицо

Что важно знать про выкуп авто после лизинга?

- Если организация заключила лизинговый договор с выкупом, тогда выкупить имущество можно только на эту организацию — физическое лицо осуществить выкуп не может. Физлицо имеет право осуществить покупку лизингового имущества у лизингодателя, если это условие прописано в договоре, предусматривающий выкуп.

- Если договор оформлен без права выкупа, тогда предмет лизинга возвращается в лизинговую компанию.

Также устоит учитывать, что компания-лизингополучатель может уступить свои права другому лизингополучателю, физлицу в том числе, но только с согласия лизингодателя.

Но часто бывает так, что цена выкупа устанавливается заниженной, а физлицо стремится выкупить автомобиль за эту минимальную стоимость, а затем продать его организации по рыночной стоимости. Здесь суды учитывают экономическую целесообразность платежа, а истинная выкупная стоимость определяется с учетом износа лизингового имущества (в нашем случае — автомобиля).

Отношение налоговых органов к данной схеме выкупа часто бывает настороженным. Можно сделать вывод, что имущество с самого начала приобреталось для физлица, а это грозит налоговыми последствиями для двух сторон:

- для компании-лизингополучателя — расходы в форме лизинговых платежей исключат из базы налогообложения, а НДС снимут с вычета;

- для физлица — реальную стоимость лизингового предмета включат в доходы, и при этом будут учтены лизинговые платежи.

Как выкупить лизинговое имущество на физ. лицо?

Договор с правом последующего выкупа взятого в лизинг имущества является смешанным — в нем содержатся элементы договора аренды и купли-продажи. В документе необходимо прописать определенную сумму и порядок выплаты выкупной цены.

Суды придерживаются позиции об особенной финансовой и правовой сущности платежа в счет выкупной цены. Этот платеж рассматривается отдельно от платежей за эксплуатацию лизингового автомобиля. Реальная выкупная цена зависит от степени его износа.

Когда переход права собственности на лизинговое имущество согласован, но выкупная цена не определена отдельно, это может стать поводом для контролирующих органов признать договор недействительным.

Если цена выкупа не определена в договоре, учитывающим выкуп, тогда совокупные лизинговые платежи признаются расходом на покупку имущества, создающим первоначальную цену амортизируемого предмета лизинга.

В части договора, где определен порядок перехода права собственности на имущество к лизингополучателю, вступают в силу правила по договору покупки-продажи — имущество выкупается по цене, которую согласовывают обе стороны.

Условия, на которых будет осуществляться выкуп имущества, можно прописать дополнительно в соглашении.

Передача коммерческой аренды с согласия арендодателя — Практическое руководство

1. Обзор

Иногда арендаторы хотят оставить арендуемую собственность до окончания срока аренды. Физические лица могут устраиваться на новую работу в новых городах, а компании могут прекратить деятельность или продать свое предприятие третьему лицу. Какой бы ни была причина, арендаторы могут передать свои арендные права новым сторонам, выполнив уступку аренды.

Уступка — это передача одной стороной всей доли и обязательств по договору аренды другой стороне.Новый арендатор берет на себя обязанности по аренде, включая аренду и обслуживание собственности, а первоначальный арендатор освобождается от большинства (если не всех) своих обязанностей.

Успешное управление имуществом начинается с хорошей документации, а правильно составленное и выполненное задание гарантирует, что все стороны — новые и старые — понимают передаваемые обязательства и обязанности, которые каждая будет иметь в соответствии с новым соглашением. Во всех смыслах это закладывает основу для хороших (и длительных) отношений арендодатель / новый арендатор.

2. Контрольный список того, что можно и что нельзя делать

- Уступка — это полная передача доли участия одной стороны в соглашении третьей стороне. В этом случае первоначальный арендатор отдает все свои интересы новому арендатору. Этот новый арендатор становится на место вашего старого арендатора, и ваш старый арендатор освобождается от большинства своих обязательств по договору аренды (хотя это может быть изменено по договоренности). Это не то же самое, что субаренда. В рамках субаренды третьему лицу предоставляются только те конкретные права, которые предусмотрены в субаренде.Первоначальный арендатор по-прежнему несет ответственность за остаточные обязательства по договору аренды или за невыполнение новым арендатором своих обязательств. Это означает, что первоначальный арендатор будет нести ответственность (в равной мере с новым арендатором) за любые пропущенные арендные платежи или повреждение собственности.

- Убедитесь, что Правопреемник получит копию первоначального договора аренды. Он или она будет связан его условиями и должен знать, каковы его или ее новые обязанности и права. Копия должна быть приложена к Заданию как Приложение А.

- Исходный арендатор не может передать больше прав, чем он имел по исходному договору аренды. Например, если срок аренды составляет 1 год, срок уступки не может составлять 2 года.

- Для большинства договоров аренды требуется письменное согласие арендодателя, прежде чем уступка вступит в силу. Просмотрите исходный договор аренды, чтобы получить дополнительную информацию и узнать, есть ли другие требования, которые должны быть выполнены, чтобы сделать передачу действительной.

- Хотя арендодатель не обязан давать согласие на переуступку аренды, в некоторых случаях в вашем договоре аренды будет указано, что в согласии арендодателя не будет «необоснованно» отказано.Это чаще встречается при коммерческой аренде. То, что считается необоснованным, варьируется от юрисдикции к юрисдикции, и вам следует ознакомиться с законами в вашем регионе (и языком вашего первоначального договора аренды) для получения дополнительной информации. С другой стороны, если в договоре аренды указано, что арендодатель может использовать свое «единоличное усмотрение» для оценки нового арендатора, он или она может наложить вето на эту уступку без какой-либо причины.

- В зависимости от вашей юрисдикции или условий вашего первоначального договора аренды, отказ арендодателя ответить на ваш запрос о согласии на уступку в течение определенного времени может сам по себе считаться согласием.В некоторых случаях это может дать арендатору основания для расторжения договора аренды. Дополнительные сведения см. В первоначальном договоре аренды и в законах своего штата.

- Арендодатель может учитывать только надлежащие факторы при принятии решения о том, давать ли согласие на уступку. Некоторые критерии будут сочтены судом недопустимыми (например, отказ основан на расе или поле предполагаемого нового арендатора). Если арендодатель не согласен с вашей попыткой переуступки, убедитесь, что он или она в письменной форме объяснил вам причины своего решения.Непредставление таких причин само по себе может считаться необоснованным.

- Подпишите три копии задания, одну для вас, другой стороны и арендодателя.

- В зависимости от характера условий вы можете решить заверить документ или заверить его у нотариуса. Это ограничит последующие оспаривания действительности подписи стороны.

- Законы штата, регулирующие недвижимость, аренду, лизинг и переуступку, сильно различаются и могут иметь огромное влияние на ваше соглашение.В некоторых случаях конкретная информация должна быть включена в задание, а в других из вашего соглашения должен быть исключен язык. Ознакомьтесь с законами своего штата и местными законами, чтобы получить дополнительную информацию о том, что требуется в вашем районе.

- Если у вас сложный договор, не используйте прилагаемую форму. Обратитесь к юристу, который поможет вам составить документ, отвечающий вашим конкретным потребностям.

3. Инструкция по передаче коммерческой аренды (с согласия арендодателя)

Следующие ниже инструкции помогут вам понять условия вашего задания.Цифры ниже (например, Раздел 1, Раздел 2 и т. Д.) Соответствуют положениям в форме. Просмотрите весь документ, прежде чем начинать пошаговый процесс.

- Введение. Обозначает документ как договор аренды. Укажите дату, когда задание вступит в силу (часто дату его подписания). Определите стороны и, если применимо, тип организации (ей). Обратите внимание, что каждой стороне дается имя (например, «Правоуступатель»), которое будет использоваться на протяжении всего соглашения.Текущий арендатор называется «Правоуступателем», потому что он или она является лицом, которое передает проценты. Новый арендатор называется «Правопреемник».

- Сольные концерты. Пункты «тогда как», называемые подробным описанием, определяют мир соглашения и предлагают ключевую справочную информацию о сторонах. В этом Соглашении подробное описание включает простое заявление о намерении сторон уступить долю Цедента в Договоре аренды и намерение Цессионария принять ее. Предоставьте краткое описание арендуемой собственности и имя арендодателя по Договору аренды.Приложите копию договора аренды к уступке как Приложение A.

Опишите переуступаемую собственность. Вам не нужно включать полное юридическое описание, но достаточно предоставить информацию, чтобы ее можно было четко идентифицировать. Для индивидуальных домов адреса обычно бывает достаточно. Если у собственности есть конкретное название (например, «Башни Линкольна»), укажите это также. Если назначается только часть Помещения, укажите это в этом описании. - Раздел 1: Переуступка. Уступка Цедентом своих прав и долей в Аренде Цессионарию. Этот параграф позволяет вам определить, переуступается ли вся доля Цедента в Аренде или только ее часть. Например, если передается доля только в одной половине Помещения, это следует четко указать в отведенном для этого месте. Удалите фразу в квадратных скобках, которая не относится к вашей аранжировке.

- Раздел 2: Принятие прав и обязанностей. Указывает, что Цедент больше не несет ответственности за обязанности, перечисленные в Договоре аренды (e.г., аренда, обслуживание имущества и др.). В отношении продолжающейся ответственности Цедента предусмотрены два варианта. В первом случае Цедент полностью освобождается от любых обязательств, которые он имел по Договору аренды. Например, если Цедент не выполняет свои обязательства по умолчанию, Арендодатель не может требовать выплаты от Цедента. Во втором случае Цедент будет нести ответственность перед Арендодателем, если Цедент не выполнит свои обязательства. Выберите вариант, который лучше всего подходит для вашего расположения, и удалите другой.

Обратите внимание, что в любом случае Цедент останется ответственным за все обязательства, возникшие до уступки.Другими словами, если квартира была повреждена до передачи, или если Цедент не выполнил другое обязательство по Договору аренды, Цедент остается ответственным. - Раздел 3: Возмещение. Во многих отношениях аренды суммы выплачиваются авансом или депонируются в качестве обеспечения арендодателя. По окончании аренды эти деньги (с вычетом вычетов или добавленными процентами) возвращаются арендатору. Если переуступается процентная ставка по аренде, аренда не прекращается, и уступающая сторона не может получить эти деньги обратно.Этот пункт требует, чтобы Цессионарий выплатил эти суммы Цеденту, и любой последующий возврат этих денег Арендодателем будет производиться Цессионарию.

- Раздел 4: Возмещение убытков. Обещание Цессионария нести финансовые издержки в связи с любым ущербом, который Цедент понесет в результате его назначения, а также любых судебных исков, которые могут возникнуть в результате его деятельности на Помещении. Обратите внимание, что существует исключение для действий, совершенных Цедентом до даты вступления в силу Назначения — Цедент остается ответственным за эти действия.

- Раздел 5: Сохранение силы аренды. Подчеркивает, что, за исключением уступки, первоначальные условия аренды остаются в силе.

- Раздел 6: Заявления и гарантии Цедента. Перечисляет обещания Цедента в Передачу. Обратите внимание, что это не подробный список предоставляемых услуг. Скорее, это гарантия Цедента о том, что договор аренды и предоставляемые ею проценты по аренде являются полезными (т. Е. Никто другой не живет и не имеет доли в этом месте, договор аренды все еще действует, Цедент не задерживает арендные платежи и т. Д. .). Если есть дополнительные заявления, которые, по вашему мнению, должен сделать Цедент, не стесняйтесь включать их здесь.

- Раздел 7: Состояние помещений. Отмечает, что Помещения не подлежат безупречному или полезному использованию каким-либо образом. Скорее, Цессионарий принимает арендованную собственность такой, какая она есть, и принимает ее в этом состоянии.

- (Необязательно) Раздел 8: Дополнительные условия уступки. Необязательное положение, позволяющее Цеденту и Цессионарию включать любые заявления, гарантии или другие положения, относящиеся к их ситуации.Если вы удалите этот раздел, исправьте номера разделов и ссылки в документе.

- Раздел 9: Толкование. Указывает, что обе стороны были на равных в переговорах о согласии на уступку. Во многих случаях контракты интерпретируются в пользу человека, который его не составлял. В этом пункте четко указано, что обе стороны участвовали в составлении проекта, и поэтому документ не следует читать в пользу (или против) того или другого.

- Раздел 10: Уведомление. Список адресов, по которым должна доставляться вся официальная или юридическая корреспонденция. Укажите почтовый адрес как для Цедента, так и для Цессионария.

- Раздел 11: Модификации. Указывает, что любые изменения в документе не имеют силы, если они не внесены в письменной форме и не подписаны обеими Сторонами.

- Раздел 12: Применимое право. Позволяет сторонам выбирать законы штата, которые будут использоваться для толкования документа. Обратите внимание, что это не место проведения.Включенная формулировка не повлияет на то, где может быть подана потенциальная претензия. Напишите в отведенных местах применимое законодательство штата. Применимым законом почти всегда будет закон места, где находится квартира или арендованный дом. Как правило, использовать другое местоположение — плохая идея.

- Раздел 13: Копии / электронные подписи. Название этого положения звучит сложно, но его легко объяснить: в нем говорится, что даже если Стороны подписывают уступку в разных местах или используют электронные устройства для передачи подписей (например,g., факсы или компьютеры), все отдельные части будут считаться частью того же соглашения. В современном мире, где подписывающие стороны часто находятся не в одном городе, а тем более в одном помещении, это положение гарантирует, что бизнес может осуществляться эффективно, без ущерба для действительности соглашения в целом.

- Раздел 14: Полнота соглашения. Соглашение сторон о том, что подписываемый ими документ является «соглашением» по затронутым вопросам. К сожалению, включение этого положения не помешает Стороне утверждать, что существуют другие обязательные к исполнению обещания, но обеспечит вам некоторую защиту от этих требований.

- Согласие арендодателя [и освобождение]. Просмотрите условия первоначального договора аренды, чтобы определить, требуется ли согласие арендодателя для вступления уступки в силу. Обычно это так. Если да, попросите арендодателя подписать документ в отведенном для этого месте.

Обратите внимание, что в конце согласия есть два варианта. Вы можете выбрать только один из них и должны удалить тот, который не используете. Первый вариант соответствует скобкам в Разделе 2 Задания.Если Правоуступатель сохранит ответственность по Договору аренды даже после Передачи Соглашения, включите этот первый текст в квадратных скобках в согласие. Например, если Цедент не производит арендную плату, Арендодатель сможет получить эти платежи от Цедента. Удалите фразу «и отпустить» из заголовка этого абзаца, если вы выберете этот вариант.

Если Цедент не будет нести ответственность по Договору аренды, выберите вторую фразу в квадратных скобках, которая освобождает Цеденту от любых оставшихся обязательств.Другими словами, Арендодатель не может требовать от Цедента возмещения убытков или арендной платы, если Цессионарий не выполняет никаких своих обязательств по Договору аренды. Если вы включите этот пункт, вы можете сохранить формулировку в квадратных скобках в заголовке абзаца (т. Е. Заголовок будет «Согласие и разрешение арендодателя»).

Все ли проживающие в квартире должны быть в аренде?

Все, кто живет в квартире, должны быть сданы в аренду? …

… ну, это зависит от обстоятельств.Лицо старше 18 лет, несовершеннолетнее, что сказано в договоре аренды?

Этот вопрос довольно часто задают в нашей группе Facebook, и он может запутаться из-за различных переменных, включая возраст, законы штата, лиц, подписавших совместное соглашение, и т. Д.

Вот хороший пример того, как арендодатель пытается поступить правильно, но просто не знает, что он может, а что не может делать, когда речь идет о том, кто находится в аренде.

В этом посте мы ответим на все часто задаваемые вопросы о том, кто подписывает договор аренды.

Содержание для кого нужно подписать договор аренды?

Считается ли ребенок арендатором?

Ребенком в США считается любое лицо моложе 18 лет. Ребенок не является арендатором и считается арендатором до достижения 18 лет.

Ребенок-арендатор может быть указан в договоре аренды как арендатор младше 18 лет, но не должен ничего подписывать или указываться в договоре аренды в качестве арендатора.

> Сколько лет сдавать квартиру и подписывать договор аренды?

Снять квартиру можно с 18 лет.Единственный способ снять квартиру в более раннем возрасте — это если ребенок будет юридически эмансипирован от своих родителей. Эмансипация несовершеннолетних — это правовой механизм, с помощью которого несовершеннолетний освобождается от контроля со стороны родителей или опекунов, а родители или опекуны освобождаются от какой-либо ответственности по отношению к ребенку.

Если ребенок эмансипирован на законных основаниях, на уровне штата все еще действуют законы, определяющие, что он может и что не может делать. На этом ресурсе Cornell.edu есть дополнительная информация о государственном уровне.

Должны ли все проживающие в квартире сдавать в аренду?

Как упоминалось ранее, несовершеннолетние не считаются арендаторами и не должны находиться в аренде. Они могут быть указаны как жильцы, если законы штата позволяют, но не могут подписать договор аренды. Если арендодатель подписал договор аренды несовершеннолетним, он не будет рассматриваться в суде как жизнеспособный договор, поскольку несовершеннолетний не считается совершеннолетним.

А как насчет взрослых детей?

Взрослые дети (18 лет и старше) должны быть указаны в договоре аренды, и они также должны подписать договор аренды.

Если взрослый ребенок не подпишет договор об аренде, арендодатель и взрослый ребенок будут рисковать.

Риски для арендодателя заключаются в том, что по договору аренды одна менее ответственная сторона. Взрослый ребенок не будет связан правилами аренды, и это затрудняет соблюдение этих правил.

Риск для взрослого ребенка состоит в том, что его сочтут гостем, а не арендатором. В случае возникновения проблем будет намного проще удалить взрослого ребенка из помещения.

Нужно ли брать в аренду взрослые соседи по комнате?

Любой взрослый сосед по комнате должен быть подписан стороной в договоре аренды. Арендатор, у которого есть сосед по комнате, которого нет в аренде, создает для себя ненужную ответственность.

Например, если сосед по комнате повреждает арендную плату на сумму 1000 долларов, домовладелец взимает с арендатора компенсацию за этот ущерб. Люди, которые подписывают договор аренды, несут ответственность за аренду, ущерб и другие предметы, указанные в договоре аренды.

Арендатор, который тайком вводит в аренду дополнительное лицо, не являющееся стороной в договоре аренды, только увеличивает свою ответственность.

Нужно ли подписывающим сторонам подписывать договор аренды?

Как следует из названия, со-подписывающая сторона должна подписывать договор аренды в качестве дополнительного уровня безопасности для арендодателя.

Совместное подписание типично в ситуациях, когда арендатор не имеет истории аренды или кредитной истории (обычное дело среди студентов колледжа). Содействующая сторона несет юридическую ответственность за оплату любой невыплаченной арендной платы или убытков от арендатора.

Эта дополнительная страховка позволяет более молодому арендатору найти жилье, чтобы арендодатель не чувствовал себя уязвимым перед лицом рискованного арендатора. По этой причине обязательно, чтобы вторая сторона подписала договор аренды.

Дети должны быть указаны как пассажиры

Дети, проживающие в съемном доме, должны быть просто указаны в качестве жильцов и не должны подписывать договор аренды, если они моложе 18 лет. В процессе подачи заявки домовладелец не должен спрашивать о детях, так как семейный статус является защищенным классом в соответствии с Ярмаркой Жилищный закон.

Аренда защищает арендодателей и арендаторов

Иногда арендатор может рассматривать аренду только как защиту арендодателя, но это не так. Аренда защищает и арендатора.

Если возникают проблемы, договор аренды определяет порядок их разрешения.

В договоре аренды должен быть указан вопрос о том, должен ли каждый житель арендовать объект или нет. Каждый человек, ответственный за уплату арендной платы, должен подписать договор аренды, и рекомендуется, чтобы любой житель, считающий себя взрослым, подписал договор аренды.

Если арендатор тайком вводит кого-то в аренду, он создает для себя дополнительную ответственность, и этому гостю не предоставляются те же права, что и арендаторам, ответственным за аренду.

Хорошая идея, чтобы договор аренды подписывали все совершеннолетние.

Что делать, если несовершеннолетнему исполняется 18 лет, когда семья снимает квартиру?

Стандартная аренда, как правило, составляет 12 месяцев. Если арендатору исполняется 18 лет во время аренды, обычно не следует заниматься ситуацией, пока не наступит время продления аренды.

При продлении срока аренды вы можете попросить 18-летнего подростка подписать договор аренды как взрослый арендатор. Это важно, потому что вы хотите каждый год обновлять и запускать проверку анкетных данных своих арендаторов, поскольку жизненные обстоятельства могут измениться. Арендодатель должен знать, есть ли у 18-летнего арендатора запись или он считается арендатором с высоким уровнем риска.

Дополнительное соглашение со-арендатора может быть создано, когда ребенку исполнится 18 лет.

Договор аренды ребенок проживает дома