Как заполняется кассовая книга образец: Кассовая книга (форма КО-4) в 2021 году. Скачать бланк (excel, word) и образец заполнения

Кассовая книга. Бланк и образец заполнения 2021 года

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

ФАЙЛЫ

Скачать пустой бланк кассовой книги .xlsСкачать образец заполнения кассовой книги .xls

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела.

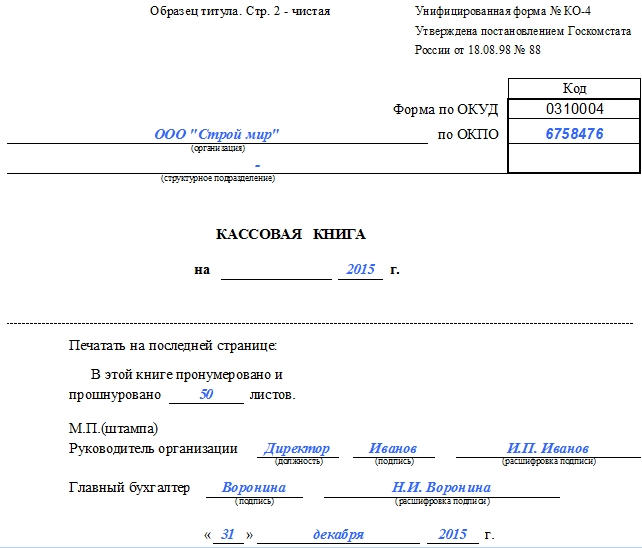

Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии). - Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

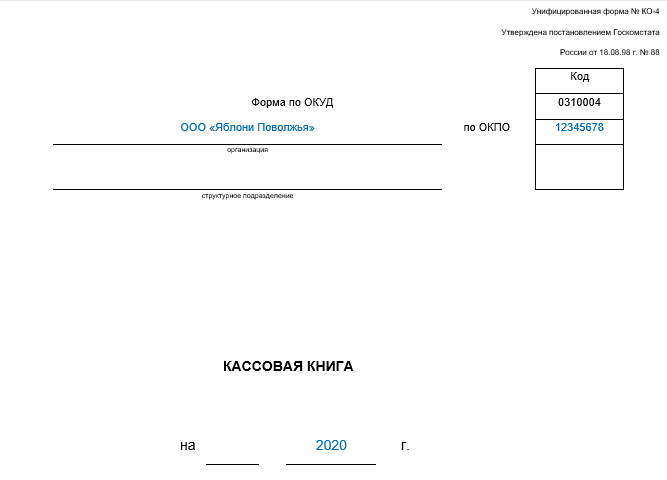

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

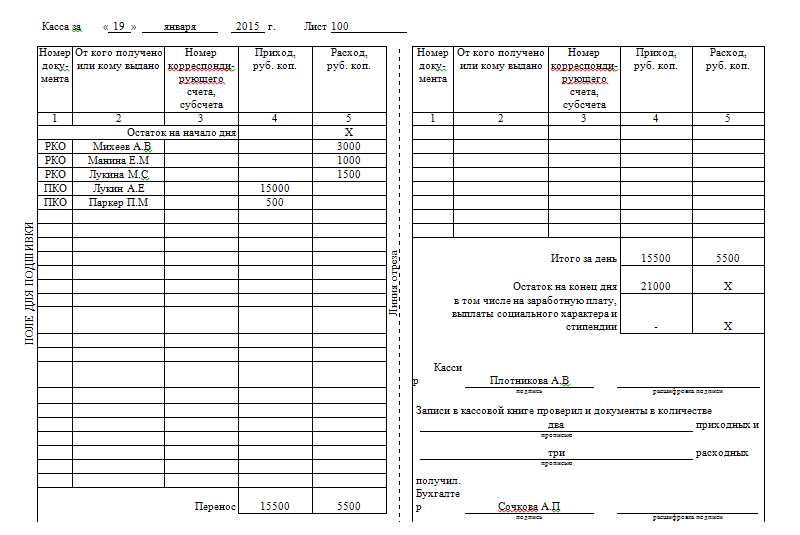

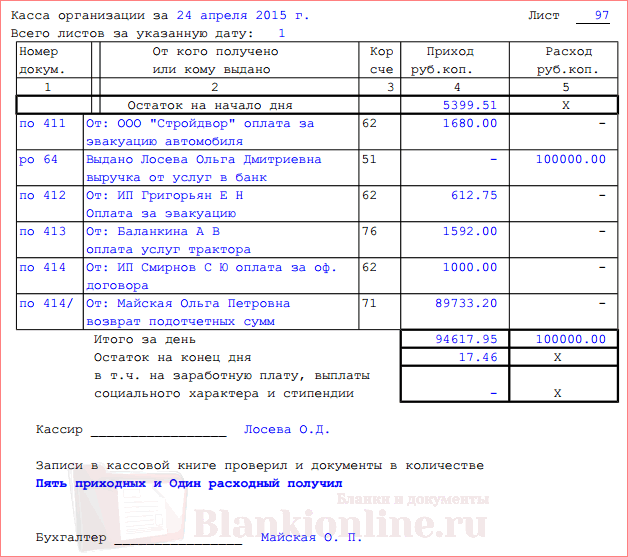

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета.

Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход). - После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

Ведение кассовой книги по форме КО-4 в 2021 году

Автор Ольга Петрова На чтение 4 мин.

Порядок оформления кассовой книги форма КО-4. Скачать бесплатно бланк и образец заполнения формы КО-4 в формате excel.

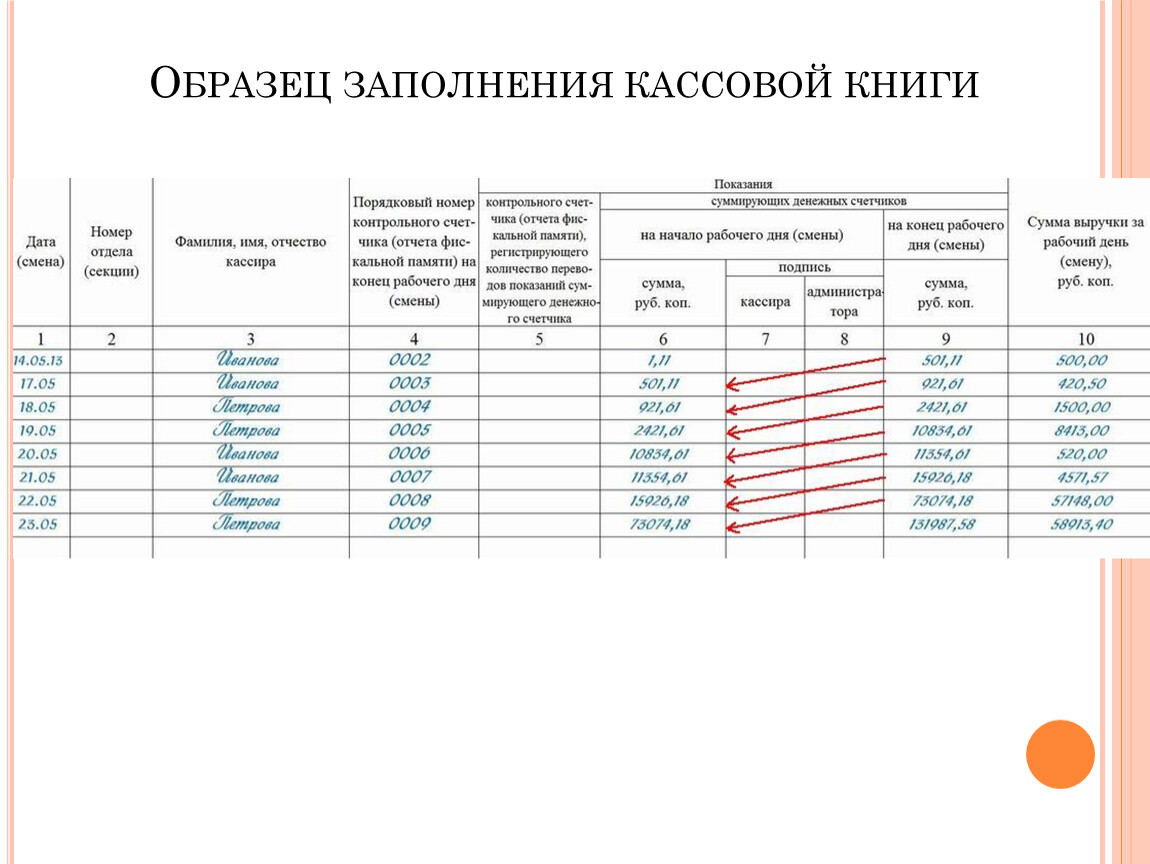

Кассовая книга форма КО-4 – это важный документ, вести который обязано каждое предприятие и ИП, имеющие дело с наличными денежными средствами. В любой момент налоговая инспекция может проверить наличие данной книги и правильность ее ведения. Порядок заполнения кассовой книги разберем в статье ниже. Скачать образец кассовой книги и бланк форма КО-4 можно в конце статьи. Кассовая книга содержит информация о выданных и полученных в течение дня наличных суммах. Унифицированная форма КО-4 обязательна к заполнению для всех предприятий и ИП, оформление кассовой книги обычно возлагается на кассира.

Заполнение кассовой книги должно подчиняться установленному регламенту. Записи в книге выполняются только на основании подтверждающих документов, в качестве которых выступают приходные и расходные кассовые ордера (скачать образец заполнения приходного ордера КО-1 можно здесь, а расходного КО-2 – в этой статье). Для каждой операции, связанной с движением наличности, выполняется отдельная запись в книге.

Если кассовая книга КО-4 ведется в рукописной форме, то все страницы следует пронумеровать, на последнем листе должно быть указано количество листов в книге и закреплено это подписями ответственного за ведения формы кассира, главного бухгалтера, руководителя и печатью организации.

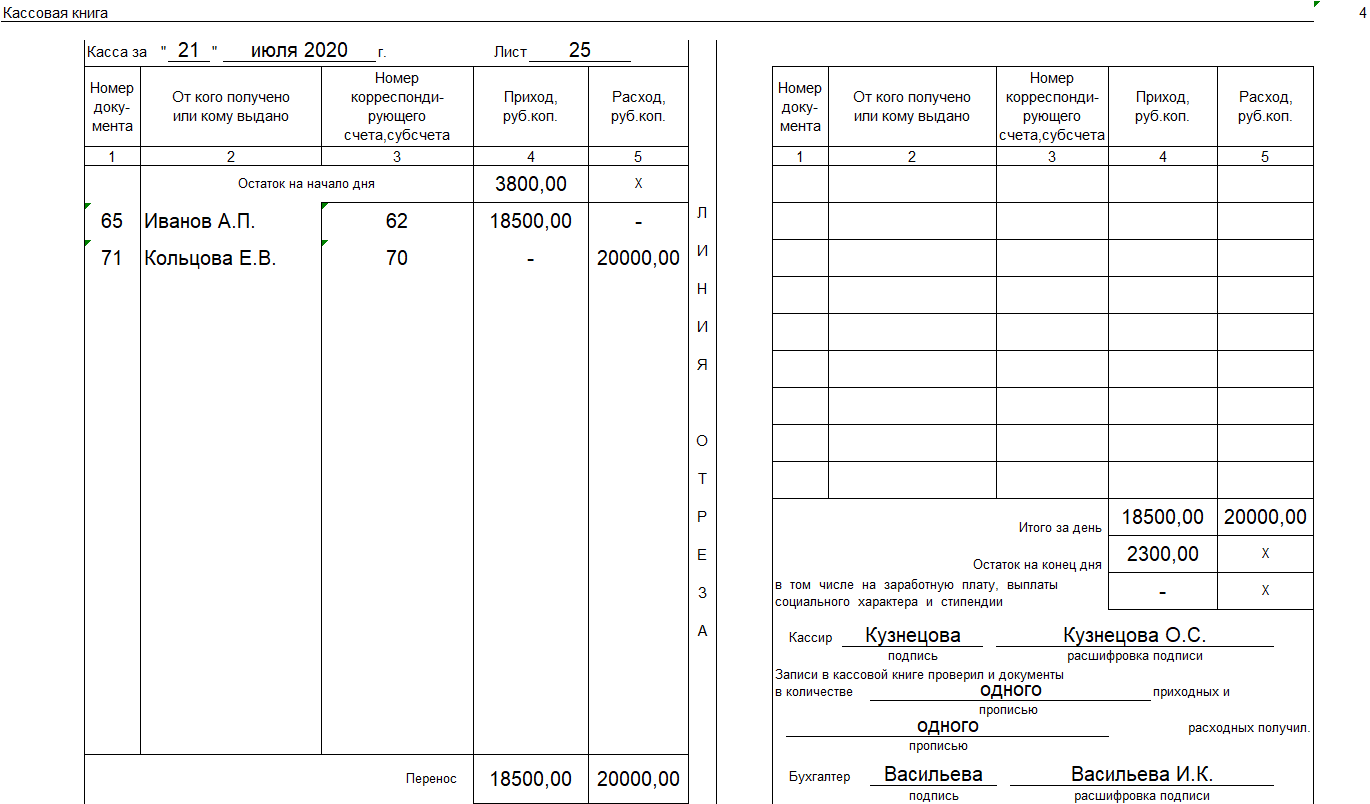

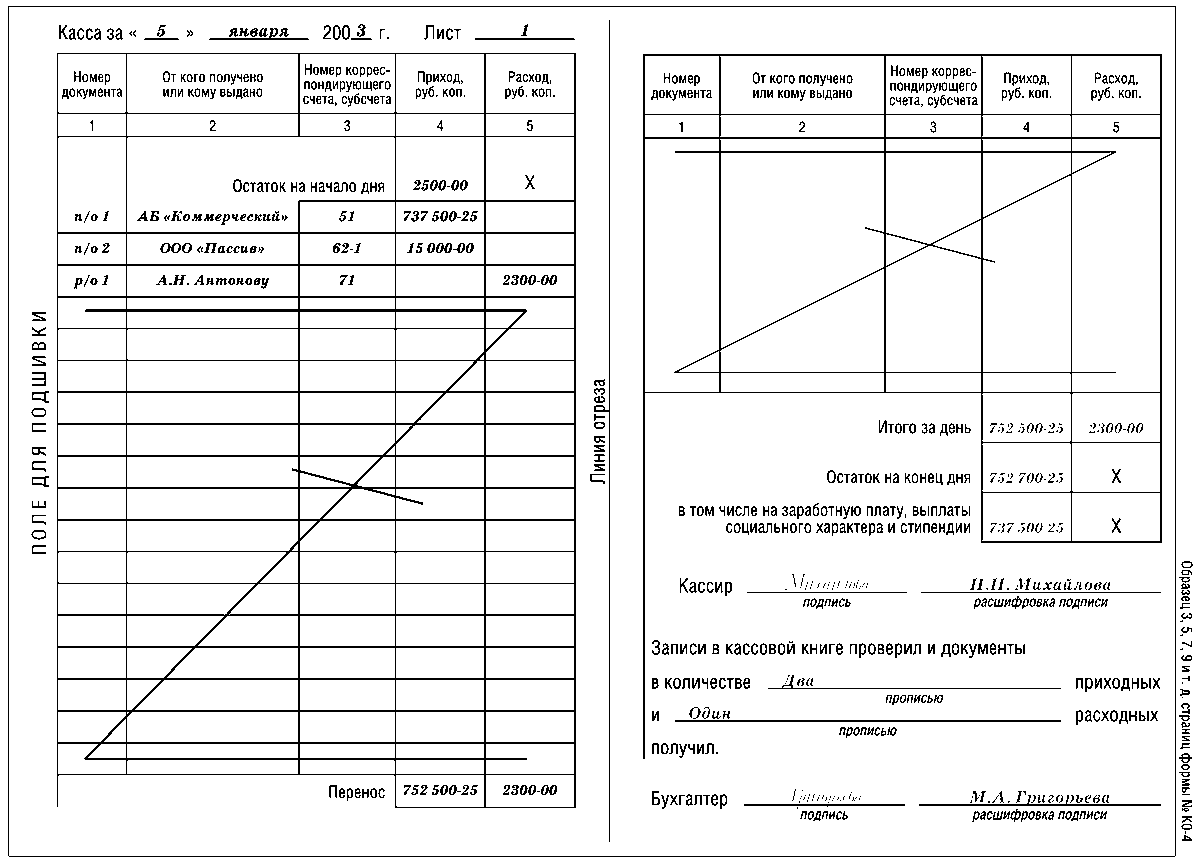

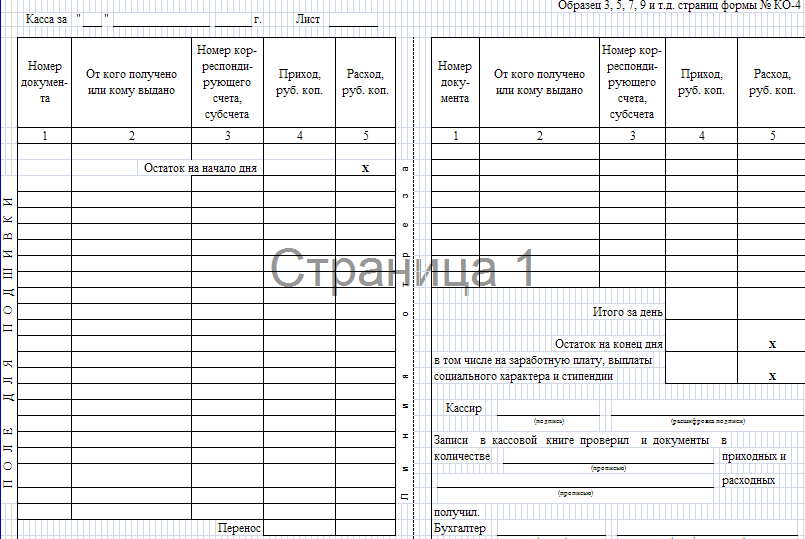

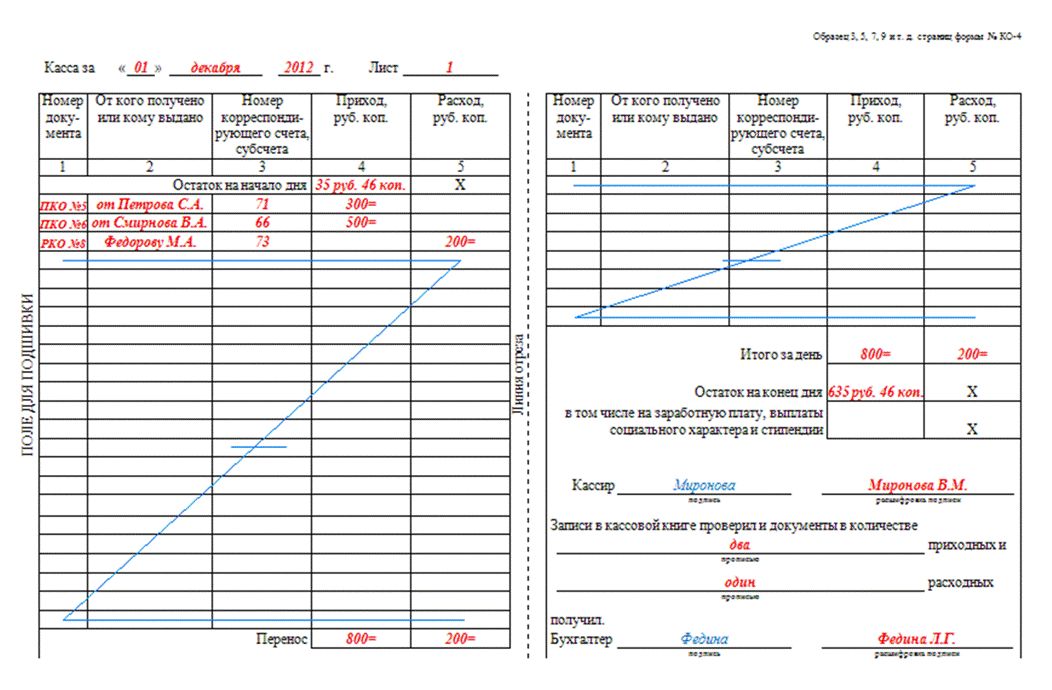

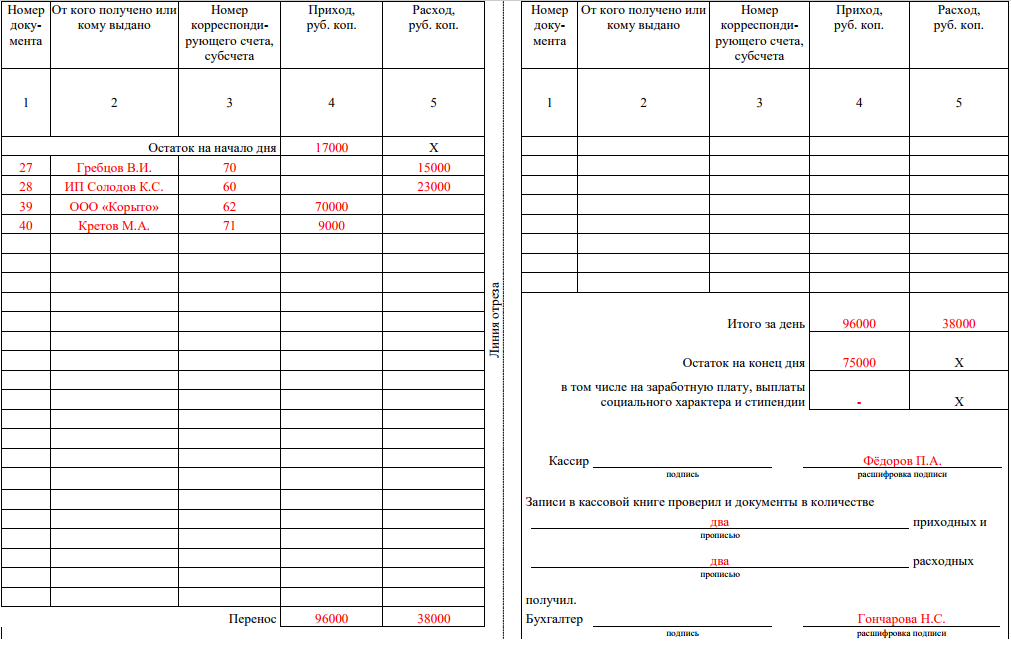

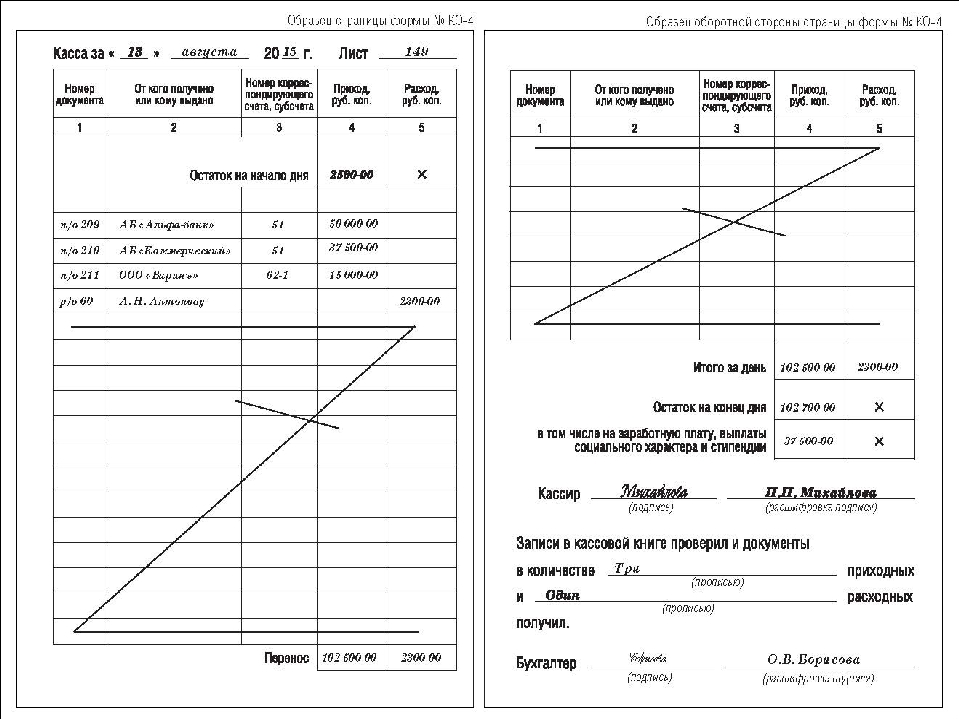

Образец заполнения КО-4

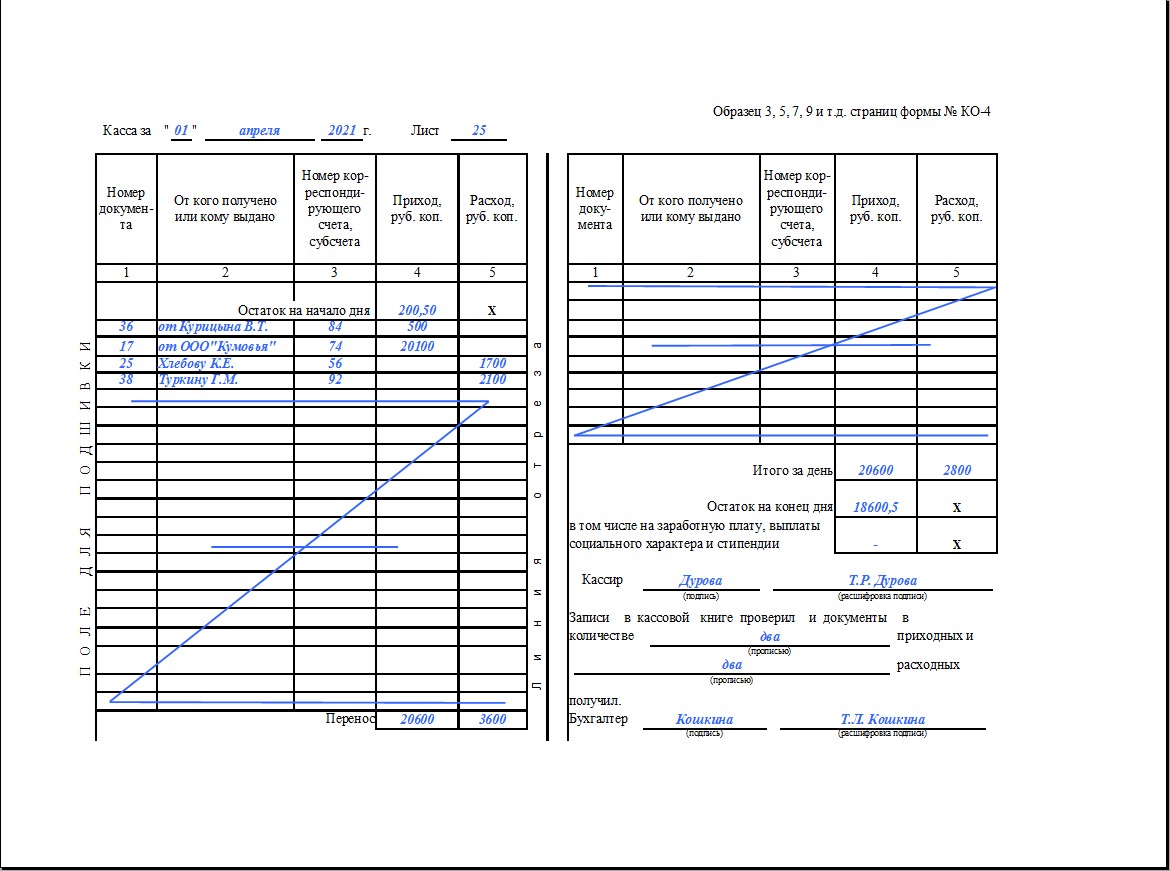

Форма КО-4 состоит из одинаковых листов, состоящих из лицевой и оборотной части. Порядок ведения кассовой книги строго регламентирован, поэтому нужно придерживаться определенных правил ее оформления.

Прежде, чем вносить записи о выдаче и поступлении наличных денег, лист нужно согнуть по линии отреза таким образом, чтобы отрывная часть оборотной стороны оказалась под неотрывной части лицевой стороны. Между ними подкладывают копировальную бумагу. При внесении записей на лицевой стороне неотрывной части они отражаются одновременно и на отрывную часть. После этого начинают вноситься записи в кассовую книгу шариковой ручкой.

В начале дня указывается текущая дата и остаток денег в кассе. Все суммы отражаются в рублях и копейках. Далее отражаются записи о кассовых операциях, при этом заполняются следующие графы формы КО-4:

Все суммы отражаются в рублях и копейках. Далее отражаются записи о кассовых операциях, при этом заполняются следующие графы формы КО-4:

- Номер документа – номер кассового ордера, на основании которого были выданы или получены наличные средства;

- Наименование лица, сдавшего или получившего деньги: для физических лиц – ФИО, для юридических лиц – название организации;

- Содержание кассовой операции – кратко о назначении прихода или расхода денег.

- Корреспондирующий счет – номер счета, корреспондирующий со счетом учета наличных денег (со счетом 50). Корреспондирующий счет зависит от назначения выданных или полученных сумм, при выдаче денег отражается дебет корреспондирующего счета, при получении – кредит. Например, при выдаче денег под отчет здесь следует указать кредит сч. 71, а при оплате поставщику – кредит сч. 60, при получении оплаты от покупателя – дебет сч.62.

- Приход – здесь пишется наличная сумма, поступившая в кассу по ПКО;

- Расход – наличная сумма, выданная из кассы на основании РКО.

Таким образом происходит оформление кассовой книги для каждой операции, записи в форму КО-4 вносятся до строки «перенос», в которой происходит подсчет итоговых сумм за день: в графе «приход» складывается остаток на начало дня и все поступившие за день суммы, указанные на этом листе, в графе «расход» складываются все выданные за день суммы, указанные на этом листе. Далее лист выпрямляют и сгибают так, чтобы оборотная сторона неотрывной части, оказалась над лицевой стороне отрывной части, подкладывают копирку и продолжают вести записи прихода и расхода.

Заполнение кассовой книги продолжается до строки «итого за день», где подводятся итоговые значения поступивших и выданных сумм. Строкой ниже выводится остаток на конец дня, полученный путем вычитания из прихода за день расхода за день. Кассир, ответственный за ведение кассовой книги, ставит свою подпись.

Все не заполненные строки формы КО-4 прочеркиваются буквой Z. Под подписью кассира цифрой указывается количество приходных и расходных кассовых документов.

Отрывная часть кассовой книги отрезается и вместе с подтверждающими кассовыми документами передается в бухгалтерию. Неотрывная часть (оригинал) остается в кассовой книге форма КО-4.

Помимо кассовой книги, необходимо ежедневно заполнять еще ряд отчетов, связанных с ведением кассы: журнал кассира-операциониста КМ-4 (скачать образец КМ-4) и отчет по форме КМ-6, скачать образец заполнения которого можно здесь.

Скачать бланк и образец

Бланк форма КО-4 – скачать.

Образец кассовой книги форма КО-4 – скачать.

Образец и заполнение кассовой книги

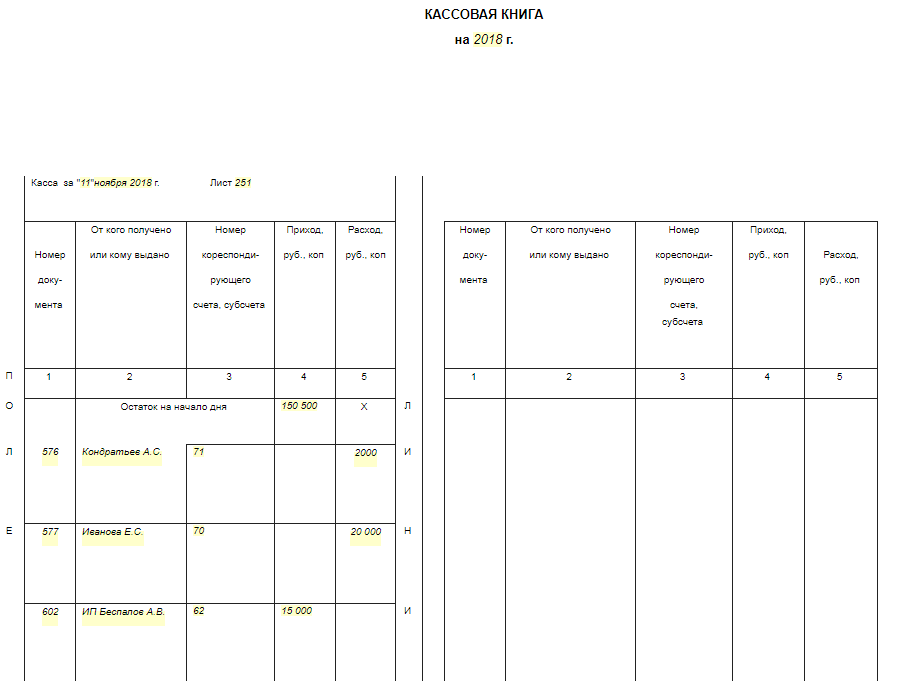

Руководствуясь Положением банка России № 373-П от 12.10.2011 г., как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги.Приказом руководителя устанавливается лимит остатка кассы. На поступившие денежные средства выписывается приходный кассовый ордер (ПКО), а на расход денег — расходный кассовый ордер (РКО).

По мере совершения операций данные ПКО и РКО заносятся в кассовую книгу формы КО-4 .

Ведение кассовой книги на бланке

В начале года все страницы книги нумеруются, книга прошивается, на последнем листе проставляется число страниц, печать и подпись предпринимателя или руководителя и главного бухгалтера организации. Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется.

Кассовую книгу можно вести в электронном виде и бумажном варианте. Журнал установленного образца можно приобрести в магазине. Книга рассчитана на один календарный год, независимо от числа проведенных операций.

Скачать бланк кассовой книги для ИП:

Скачать бланк кассовой книгиТитульный лист кассовой книги

На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество индивидуального предпринимателя. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь — апрель 2016 г.). При небольшом числе записей — только отчетный год.

Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь — апрель 2016 г.). При небольшом числе записей — только отчетный год.

Образец кассовой книги

Лист кассовой книги и отчет кассира

На что нужно обратить внимание при заполнении:

- Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

- Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

- Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года. В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

- В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 — расчетный счет, 62 — покупатели и заказчики, 70 — зарплата, 71 — подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

- «Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

- Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

- Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью. Если предприниматель работает один, он расписывается только за кассира.

Заполнение кассовой книги — образец

Электронная кассовая книга

Ведение кассовой книги в электронном виде немного отличается от книги на бланке. Заполнение листов аналогично, но при этом они разрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц.

Оба листа заполняются абсолютно одинаково и верхний лист является листом кассовой книги, а нижний — отчетом кассира. К нижним листам прикрепляются первичные документы , а верхние собираются в течение года и сшиваются по его окончании.

Пример заполнения для ИП

После последнего листа располагается лист с подписями, кассовая книга сшивается, ставится печать и подписи ответственных лиц. Там же указывается число листов.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.

Получайте новые статьи блога к себе на почту:

Как заполнить кассовую книгу

Для чего нужна кассовая книга и как заполнить кассовую книгу?

Кассовая книга в компании необходима для того, чтобы вести учет проводимых через кассу наличных денежных средств. Её обязаны вести все организации, работающие с наличностью. Каждый индивидуальный предприниматель в случае применения общей или упрощенной систем налогообложения также должен вести этот важный бухгалтерский документ. Заполнению данных следует уделять особое внимание, так как кассовая книга представляет собой отчетность, проверяемую различными вышестоящими инстанциями.

Её обязаны вести все организации, работающие с наличностью. Каждый индивидуальный предприниматель в случае применения общей или упрощенной систем налогообложения также должен вести этот важный бухгалтерский документ. Заполнению данных следует уделять особое внимание, так как кассовая книга представляет собой отчетность, проверяемую различными вышестоящими инстанциями.

Способы заполнения кассовой книги

Любой бухгалтер предприятия должен знать, как правильно заполнять кассовую книгу. Предусмотренная законом форма № КО-4 не подлежит изменениям, но предполагает два варианта заполнения. Каждая фирма выбирает тот способ, который является наиболее удобным. Образец заполнения кассовой книги можно найти в соответствующих налоговых органах.

Первый способ – это внесение записей вручную. Документ заводится на определенный промежуток времени. Все тщательно пронумерованные листы книги прошиваются, документ должен быть скреплен мастичной либо сургучной печатью и заверен подписями генерального директора и главного бухгалтера. В соответствии с правилами заполнения кассовой книги, внесение записей осуществляется только шариковой ручкой. Контроль и проверка возлагается на главного бухгалтера.

В соответствии с правилами заполнения кассовой книги, внесение записей осуществляется только шариковой ручкой. Контроль и проверка возлагается на главного бухгалтера.

Порядок заполнения кассовой книги предусматривает, что информация за сутки размещается на одной странице. Там отображаются приходные и расходные материалы. Итоги каждого дня подсчитываются и сводятся к остатку. Отчет кассира располагается на следующем листе. Первый и второй листы одинаково нумеруются, затем между ними кладется копировальная бумага. Один экземпляр листа отрывают, он служит отчетом. Второй оставляют в книге. По окончании рабочего дня записи сверяют. Приходные и расходные кассовые ордера хранятся отдельно.

Второй способ заполнить кассовую книгу ИП или ООО осуществляется в электронном виде. В начале рабочего дня составляются два документа — «Вкладной лист кассовой книги» и «Отчет кассира». Оба содержат реквизиты фирмы и нумерацию. Отчет листов принято вести с начала года, но в конце каждого месяца и календарного года проставляется их общее число. Листы проверяет, подписывает и сшивает кассир. Они хранятся до конца года, затем подсчитывается общее количество и заверяется подписями руководителя и главного бухгалтера.

Листы проверяет, подписывает и сшивает кассир. Они хранятся до конца года, затем подсчитывается общее количество и заверяется подписями руководителя и главного бухгалтера.

Также, хотели бы напомнить об основных изменениях в правилах организации кассовых операций, вступивших в силу с 2012 года.

Специализированные бухгалтерские фирмы, осуществляющие бухгалтерское обслуживание компаний помогут разобраться со всеми тонкостями при ведении кассовых операций и заполнении кассовой книги.

Пример заполнения кассовой книги:

Кассовая книга. Образец заполнения и бланк кассовой книги

Что такое кассовая книга

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книги

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книги

Кассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Кассовая книга пример заполнения и образец бланка формы № КО-4

Для учета всех кассовых операций по принятию или выдаче денежных средств, проводимых организацией, используется кассовая книга (унифицированная форма КО-4). Кассовая книга ведется на каждом предприятии в единственном экземпляре на стандартном бланке КО-4. Организация на свой выбор может вести книгу как вручную, так и на компьютере (предусмотрены оба варианта).

Ведение КО-4 в электронном виде

Данный вариант ведения книги возможен только в случае обеспечения на предприятии мер по сохранению кассовых документов.

При данном ведении учета к началу рабочего дня кассир составляет два экземпляра бланков «Вкладной лист» и «Отчет кассира», которые содержат необходимые данные. Эти бланки нумеруются по порядку сначала года. В конце месяца (года) на последнем «вкладыше» прописывается общее число листов за месяц (год).

Эти бланки нумеруются по порядку сначала года. В конце месяца (года) на последнем «вкладыше» прописывается общее число листов за месяц (год).

В обязанности кассира входит тщательная проверка полученных данных, после чего он подписывает бланки. Вкладные листы он хранит у себя в течение трех лет, а отчет направляет (по расписку) в бухгалтерию, с приложенными приходными и расходными кассовыми документами.

Данный способ ведения кассовой книги предполагает распечатку вкладных листов по мере необходимости (или в конце года), после чего они брошюруются и подписываются руководителем и главным бухгалтером с проставлением количества страниц за год.

Ведение КО-4 вручную

Некоторые организации ведут КО-4 вручную, поэтому заводят ее на определенное время (зависит от количества страниц).

Нумерация листов осуществляется до начала работы с ней, а общее количество заверяется на последней странице руководителем и главным бухгалтером.

Кассовая книга прошивается и опечатывается мастичной печатью так, чтобы нельзя было вынуть листы.

Варианты заполнения кассовой книги

- Вертикальное расположение страниц. При таком раскладе вся информация за день располагается на одной страничке. Отчет кассира составляется двумя способами:

- Отчет кассира – следующая страница книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами. При заполнении шариковой ручкой между листами кладется копирка. Вторые экземпляры отрываются и являются отчетом кассира. Первые экземпляры остаются в кассовой книге.

- Отчет кассира — вкладной чистый лист. Нумерация — сплошная. На чистом листе печатается «Отчет кассира за «__» ______г». Записи ведутся через копирку. В конце рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

- Горизонтальное расположение страниц. Каждая страница книги включает в себя две равные части: с горизонтальной разлиновкой оформляется кассиром, как первый экземпляр, а без горизонтальных линеек, как второй экземпляр лицевой и оборотной сторон через копирку шариковой ручкой.

Для этого лист необходимо сложить по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копирку. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Для этого лист необходимо сложить по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копирку. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первым и вторым частям листов присваивается один номер. Первые части остаются в кассовой книге, а вторые отрывают, так как они являются отчетом кассира и до конца дня не отрываются.

При заполнении бланка вначале заполняются приходные документы, а потом уже расходные.

В конце рабочего дня подводятся итоги операций, выводится остаток денежных средств в кассе на следующее число. После чего кассир передает (под роспись) в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами.

Правильность ведения кассовой книги проверяет главный бухгалтер организации.

В случае, если среди остатка денежных средств есть деньги, отложенные на выплату заработной платы и пособий, их сумму указывают в отдельной строке (см. лимит остатка кассы).

лимит остатка кассы).

Кассовая книга

Основным регистром у хозяйствующего субъекта по осуществлению расчетов в наличной форме является кассовая книга, составление которой возлагается на кассира, при его отсутствии – на определенное должностное лицо. Периодически главный бухгалтер должен проверять правильность заполнения и само ведение кассовой книги, так как именно этот документ чаще всего запрашивают при проверках.

Оглавление статьи

Когда, зачем и с какой целью применяется кассовая книга

Порядок ведения кассовых операций регулирует все основные моменты по составлению кассовой книги. Ее обязаны заполнять все предприятия, а также предприниматели, за исключением ИП, применяющих упрощенный вариант ведения учета.Этот регистр открывается в начале каждого года. В отчетном периоде в него вносятся данные ежедневно при наличии движения операций по кассе. Если кассовые документы не оформлялись в течение дня, лист книги не заполняется. Данное правило распространяется и на дни праздника и выходные.![]() По окончании года книга закрывается.

По окончании года книга закрывается.

Кассовая книга служит основным обобщающим документом, в котором ежедневно отражаются все кассовые бланки по приходным и расходным операциям. Также в ней определяются остатки денег на начало и конец дня. Это очень важный момент, так как в это время происходит проверка соблюдения лимита хранения наличности в кассе. При его превышении кассиру необходимо осуществить сдачу наличности в банк. Нарушение этого ограничения грозит организации штрафными санкциями.

Если компания имеет филиалы, то этот регистр должен вестись по каждому из них. При этом выделенные на самостоятельный баланс подразделения, заполняют книгу, а копии ее листов передают основному предприятию. Для подразделений, не имеющих своего баланса, необходимо сдавать оригиналы листов книги, а копии оставлять себе.

Внимание! Законодательство требует от организаций, совмещающих собственную деятельность с агентской, вести несколько кассовых книг.

Порядок ведения кассовых операций

Госстатом утверждена стандартная форма КО-4. Как правильно вести кассовую книгу должны знать и те, кто ее составляет, и те, кто проверяет.

Как правильно вести кассовую книгу должны знать и те, кто ее составляет, и те, кто проверяет.

Хозяйствующий субъект имеет право заполнять ее вручную, используя журнал, приобретенный в типографии, или автоматически, с помощью специализированных программ. Во втором случае ежедневно распечатываются отчеты кассира, а сам регистр воспроизводится на бумаге в конце года с указанием общего количества листов.

В любом случае, все листы книги должны быть пронумерованы, прошнурованы, и скреплены печатью и подписью директора компании.

В кассовую книгу, заполненную от руки, можно вносить исправления. Они должны быть завизированы кассиром и главным бухгалтером. Если ошибки влияют на остаток денег, то лист аннулируется и заполняется новый.

В начале каждого дня кассир переносит остаток денег в кассе с предыдущего дня. По мере совершения операций, он отражает все приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО), а также приравненные к ним документы в этом регистре. При завершении дня или смены работник подсчитывает обороты и выводит остаток на конец дня. Вместе с отчетом кассира он передает все оформленные ПКО и РКО за день в бухгалтерию, подтверждая отчет своей подписью.

При завершении дня или смены работник подсчитывает обороты и выводит остаток на конец дня. Вместе с отчетом кассира он передает все оформленные ПКО и РКО за день в бухгалтерию, подтверждая отчет своей подписью.

Бухгалтер принимает его, сверяет все приложенные документы и расписывается в регистре.

Сама кассовая книга хранится в кассе предприятия до конца года.

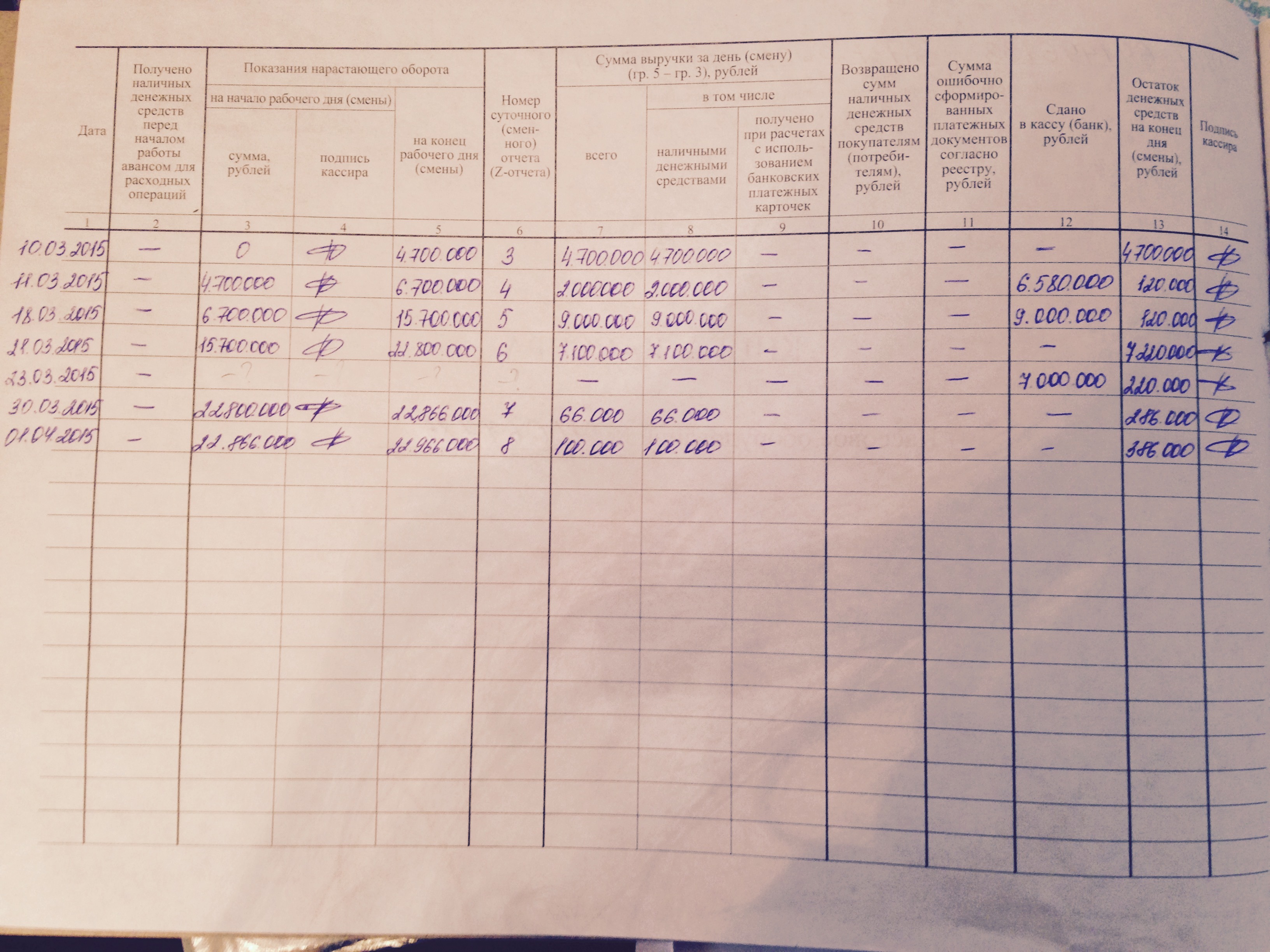

Образец заполнения кассовой книги

В первую очередь оформляется обложка кассовой книги. На ней нужно указать название фирмы, ее код согласно справочнику ОКПО. Если документ относится к конкретному структурному подразделению, то его название записывается в соответствующей графе, иначе — ставится прочерк.

Чуть ниже проставляется календарный год, за который ведется регистр.Строение листа кассовой книги может быть двух видов — с горизонтальным или вертикальным расположением. У них различается принцип заполнения.

На листах с вертикальным расположением, все данные за один день располагаются на одной странице. При этом отчет кассира формируется двумя способами:

При этом отчет кассира формируется двумя способами:

- На следующем листе кассовой книги с его последующим удалением. Обе страницы нумеруются одинаково, а заполнение происходит через копирку шариковой ручкой.

- На чистом вкладном листе. При этом на нем от руки делается запись «Отчет кассира за..». Заполнение производится через копирку. Все страницы книги нумеруются по порядку.

На листах с горизонтальным расположением вторая страничка без разлиновки подгибается вовнутрь. Между половинками прокрадывается копировальная бумага. Для заполнения обратной стороны вторую половинку загибают в другую сторону. Обе части нумеруются один номером. После заполнения вторая отрывная часть удаляется и подшивается к кассовым документам.

Заполнение листа кассовой книги в каждом случае не отличается и происходит следующим образом:

В верхней части страницы проставляется число, за которое заполняется лист, и его порядковый номер.

Затем переходят к внесению записей в табличную часть. Можно записывать все документы по приходу, а потом все расходные.

Можно записывать все документы по приходу, а потом все расходные.В поле «Остаток на начало дня» вносится переходящий остаток в кассе. Он обязательно должен совпадать с остатком на конец дня, указанным на предыдущем листе.

Затем построчно вносятся записи о кассовых документах.

В графе 1 указывается название и номер документа.

В графу 2 вносится Ф.И.О. лица или наименование фирмы, с которыми произошла операция движения денег по кассе.

В графе 3 записывается код бухгалтерского счета, соответствующий операции.

В графах 4 и 5 указывается сумма прихода или расхода денег, в зависимости от характера операции.

В строке «Перенос» в конце первой половины листа проставляется промежуточная итоговая сумма приходных и расходных операций на данной странице. Все пустые строки, оставшиеся на листе, прочеркиваются.

В строке «Итого за день» подводится денежный итог — в графе 4 ставится сумма приходных операций, в графе 5 — расходных.

После этого ниже указывается остаток средств в кассе в конце рабочего дня.

Если в кассе в конце дня находятся деньги, которые предназначены на выдачу зарплаты, стипендии и т. д. – эта сумма записывается отдельно в следующей строке.

Кассир заверяет правильность внесения данных, ставя свою личную подпись.

После этого бухгалтер пересчитывает количество приходных и расходных кассовых документов, приложенных к отчету кассира, указывает их количество в соответствующих строках ниже, после чего сам подписывает этот лист кассовой книги.

Кассовая книга бланк

Кассовая книга бланк скачать Excel.Кассовая книга бланк скачать Word.3 типа кассовых книг с примерами использования [Plus Free Forms]

Среди десятков основных административных систем, которые вносят значительный вклад в конечный успех вашей компании, финансовый отдел играет важнейшую роль. Помимо сильной команды сотрудников, вам необходимо отслеживать приток и отток денежных средств вашего бизнеса.

Однако, учитывая многочисленные аспекты, которые необходимо учитывать, мониторинг вашей кредиторской задолженности и документирование всей финансовой деятельности может оказаться чрезвычайно сложной задачей.Если вы хотите упростить ежедневный финансовый рабочий процесс, кассовая книга будет идеальным выбором. Этот документ позволяет фиксировать ежедневные денежные потоки и систематизировать записи в бухгалтерской книге.

Часть 1

Что такое кассовая книга?

В одном предложении кассовая книга — это основной бухгалтерский документ, используемый для регистрации депозитов и снятий .

Виды кассовых книг

Как правило, существует три основных типа кассовых книг.В их числе:

Кассовая книга с простой / одной колонкой

Для документирования кассовых операций в первую очередь, простая кассовая книга или кассовая книга с одной колонкой считается самой базовой из трех доступных версий.

Как следует из названия, простая кассовая книга содержит только столбцы дебета и кредита, которые обычно фиксируют квитанции и платежи наличными.

Как следует из названия, простая кассовая книга содержит только столбцы дебета и кредита, которые обычно фиксируют квитанции и платежи наличными.

Совет : Как правило, поступления (поступления денежных средств) регистрируются в левой части (кредитная сторона), а дебетовые операции обычно фиксируются в правой части. Щелкните здесь, чтобы увидеть отличный формат кассовой книги с одной колонкой.Кассовая книга с двумя столбцами

В отличие от описанной выше модели, кассовая книга с двумя столбцами имеет дополнительный столбец, который обычно используется для документирования банковских операций.

Чтобы получить четкое представление о кассовой книге с 2 столбцами, щелкните здесь.

Трехколоночная кассовая книга

Эта расширенная модель включает дополнительный столбец с каждой стороны документа.С помощью дополнительного столбца кассовая книга с 3 столбцами позволяет документировать скидки при оплате наличными, полученные от заимствования, а также скидки, полученные от кредиторов.

Перейдите по этой ссылке, чтобы увидеть идеальный образец кассовой книги с 3 столбцами.

Часть 2

Преимущества кассовой книги

Преимущества кассовой книги

Вот некоторые из общих плюсов этого бизнес-инструмента:

- Образует отличный инструмент для записи, особенно при поиске транзакций, совершенных в течение определенного периода времени

- Кассовая книга, объединяющая несколько операций, обеспечивает точную консолидацию банковской выписки

- Обладая обширной и невероятно надежной базой данных, этот подробный документ является отличным источником ссылок на

- Невероятно полная кассовая книга предлагает дополнительную информацию, важную при проведении аудитов

- Помогает принимать рациональные финансовые решения, регулируя расходы

Часть 3

Как пользоваться кассовой книгой

Пожалуй, кассовая книга — один из самых настраиваемых бизнес-документов . В основе этого универсального инструмента — точное понимание того, где должен располагаться каждый элемент.

В основе этого универсального инструмента — точное понимание того, где должен располагаться каждый элемент.

Как правило, типичная кассовая книга включает два основных раздела (дебетовый и кредитный), в которых фиксируются финансовые операции. В верхней первой строке, особенно в части кредита, этот документ выделяет начальный остаток денежных средств, обычно известный как стартовый капитал.

ProsperForms — настройте форму и начните получать материалы от ваших коллег за считанные минуты.Доступно более 100 форм: отчеты, журналы, запросы и т. Д. Или создавайте свои собственные. Просматривайте и управляйте представлениями на экранах временной шкалы и панели инструментов, создавайте отчеты в формате PDF. Начало работы После этого на следующем шаге вам нужно будет перейти на дебетовую сторону и перечислить проводки кассовых чеков. Что касается кредита, однако, дебетовые транзакции отражаются как вычеты и экспоненциально обновляются по мере роста вашего списка.

Часть 4

Образец кассеты

Хотя приведенные выше рекомендации могут оказаться в какой-то степени краткими, что не дает точных сведений о применимости этого документа, вы, вероятно, захотите углубить свое понимание, прочитав этот исчерпывающий образец шаблона кассовой книги.

Эта кассовая книга включает операции, проведенные в течение января 2006 года. Первоначальный капитал составлял 50 000 долларов США

Совершено транзакций:

- 5 января : куплено чеком на сумму 30 000 долларов

- 6 января : продано товаров на сумму 17 000 долларов

- 8 января : снял 1000 долларов США для использования в офисе

- 9 января : снял 900 долларов для оплаты счетов за электроэнергию с последующим снятием 700 долларов для оплаты аренды (оплачивается чеком)

- 10 января : проданы товары на сумму 15 000 долларов по чеку, за которыми последовала продажа за наличные на сумму 5000 долларов и, наконец, проданы товары на 18 000 долларов в кредит.

- 11 января : Выплаченная заработная плата 2000 долларов

- 12 января : продажа за наличные на сумму 8000 долларов

- 14 января : получил от клиентов чек на 12 000 долларов и предоставил скидку в размере 500 долларов

- 16 января : сняла с банка сумму 2500 долларов США для использования в офисе

- 18 января : куплено товаров на сумму 12 000 долларов США (наличными), 4 000 долларов США (чек), 25 000 долларов США (в кредит)

- 20 января : продажа за наличные на сумму 20 000 долларов США и продажа чеков на сумму 15 000 долларов США

- 22 января : Кредиторы по ставке составили 20 000 долларов через чек и получили 1500 долларов скидки

- 24 января : продано за наличные на сумму 3000 долларов, которые были немедленно переведены в банк

- 25 января : оплата аренды чеком на сумму 1500 долларов плюс заработная плата на сумму 2000 долларов

- 28 января : выплачена зарплата в размере 6000 долларов чеком

- 30 января : внесено 10 000 долларов США на банковский счет

- 31 января : выписанный чек на сумму 500 долларов США за мелкие деньги

Используя приведенные выше данные, мы можем составить кассовую книгу за январь, которая будет выглядеть следующим образом:

Что включать в кассовую книгуТипичная кассовая книга будет содержать такие важные детали, как

ProsperForms — настройте форму и начните получать материалы от ваших коллег за считанные минуты. Доступно более 100 форм: отчеты, журналы, запросы и т. Д. Или создавайте свои собственные. Просматривайте и управляйте представлениями на экранах временной шкалы и панели инструментов, создавайте отчеты в формате PDF. Начало работы

Доступно более 100 форм: отчеты, журналы, запросы и т. Д. Или создавайте свои собственные. Просматривайте и управляйте представлениями на экранах временной шкалы и панели инструментов, создавайте отчеты в формате PDF. Начало работы - Точная дата совершения транзакции

- Получатель / номер доставки для каждого приобретенного товара

- Краткое описание конкретной транзакции

- Текущее дебетовое и кредитовое сальдо

- Имя получателя, а также последующие денежные расходы / доходы

- Применяемые налоговые ставки

Часть 5

Рекомендации по созданию кассовой книги

1.Обеспечьте отличную запись записей

Отличная кассовая книга должна быть должным образом оформлена. По сути, каждая транзакционная активность должна фиксироваться в правильном столбце. Чтобы контекстуализировать это, вот краткое руководство о том, где должна располагаться каждая запись.

Чтобы контекстуализировать это, вот краткое руководство о том, где должна располагаться каждая запись.

- Кассовые поступления-кассовая колонка приёмной стороны

- Скидки по дебету

- Расчет наличными в кредит

- Получена дисконтно-кредитная сторона

2.Обеспечьте чистоту всего документа

Человек совершает ошибку, и, записывая свои транзакции, понятно, что в какой-то момент вы можете сделать неправильную запись. Вместо того, чтобы делать многократные отмены, которые могут в конечном итоге запутать вашу кассовую книгу, подумайте о том, чтобы поставить один крест на конкретной записи.

3. Все записи должны быть датированы датой совершения каждой транзакции.

Вот образец формы:

Отредактируйте и используйте этот шаблон

ProsperForms — настройте форму и начните получать материалы от ваших коллег за считанные минуты.Доступно более 100 форм: отчеты, журналы, запросы и т. Д. Или создавайте свои собственные. Просматривайте и управляйте представлениями на экранах временной шкалы и панели инструментов, создавайте отчеты в формате PDF. Начало работыОтредактируйте и используйте этот шаблон

Как начать:

Шаг 1: Создайте свою учетную запись и создайте новый апплет, выбрав настраиваемый шаблон.

Опции:

- Установите для апплета «Общегрупповой», если вы хотите, чтобы все члены команды могли просматривать записи друг друга.

- В качестве альтернативы вы можете разрешить каждому участнику просматривать только свои собственные записи, а заинтересованным сторонам — просматривать все записи.

- При необходимости приглашайте гостей с ограниченными правами.

- Настройте напоминания, если вы хотите, чтобы члены вашей команды получали автоматические напоминания по электронной почте.

- Настройте, кто будет добавлять записи, выбрав вкладку «Участники».

Шаг 2: Пользователи будут нажимать кнопку « Открыть форму заявки », чтобы заполнить ее и отправить.

Шаг 3 : Как только будет добавлена новая запись, участники с правами «Просмотр» получат уведомление по электронной почте и смогут просматривать его в реальном времени на экране временной шкалы.

- Щелкните «Редактировать», чтобы изменить статус или другие соответствующие атрибуты.

- Сотрудники могут обсуждать записи в режиме реального времени — каждая запись имеет отдельный раздел для живых комментариев.

- Добавляйте к записи неограниченное количество вложений (документы, изображения, фотографии, видео, аудиозаметки, файлы).

- Экспортируйте записи или делитесь ими в Интернете.

Шаг 4 : Получите мгновенный доступ к историческим данным и файлам с мощными возможностями поиска и фильтрации.

Шаг 5 : Экран приборной панели позволяет вам сэкономить время, когда вы хотите проверить общий обзор, с быстрым поиском соответствующей информации одним щелчком мыши.

Начать сейчас

примеров кассовой книги | Пример записи в одно- и двухколоночной кассовой книге

2 лучших практических примера записей в кассовой книге

Следующие ниже примеры кассовой книги представляют собой схему наиболее распространенных кассовых книг.Кассовая книга Кассовая книга — это книга, в которой регистрируются все денежные поступления и платежи, включая средства, депонированные в банке, и средства, снятые из банка в соответствии с датой транзакции. Все транзакции, которые регистрируются в кассовой книге, имеют две стороны, то есть дебетовую и кредитную. Подробнее — это финансовый журнал, который содержит все кассовые поступления и платежи наличными, включая депозит в банке и снятие денег из банка. Здесь все транзакции имеют две стороны: дебетовую и кредитную. Все кассовые чеки записываются в левой части кассовой книги, тогда как все платежи в кассовой форме регистрируются в правой части.Разница между суммой остатков правой и левой стороны показывает наличные деньги. Существуют различные примеры записей в кассовой книге, которым следуют разные компании в зависимости от ситуации. В этой статье мы возьмем два типа примеров кассовой книги — одинарная и двойная.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью, которая будет содержать гиперссылку

Например:

Источник: Примеры кассовой книги (wallstreetmojo.com)

Лучшие 2 практических примера записей в кассовой книге

Некоторые примеры записей в кассовой книге показаны ниже в различных ситуациях:

Пример № 1 — Один столбец

В одной колонке кассовой книги только операции с наличными деньгами, производимые по бизнес-записям. Он имеет только один денежный столбец по дебету и кредитует обе стороны под названием «сумма». Поскольку он регистрирует только бухгалтерские операции, Учетные операции — это бизнес-операции, которые имеют прямое денежное влияние на финансы компании.Например, Apple, отражающая в своем балансе около 200 миллиардов долларов наличными и их эквивалентами, является бухгалтерской транзакцией. Прочитайте больше, относящихся к наличным деньгам, поэтому записи, которые касаются банков или скидок, таких как полученные чеки, выданные чеки, скидка при продаже или скидка на покупку, не записываются.

Например:

Г-н Y начал бизнес с капиталом 50 000 долларов США 1 апреля 2019 года. Из вложенного капитала 20 000 долларов США зачисляются на банковский счет в тот же день.19 апреля он выявил следующие операции. Подготовьте необходимую кассовую книгу в одной колонке, используя данные, как указано ниже:

Решение

Пример № 2 — Двойной столбец

Операции, совершенные в кредит, не регистрируются в кассовой книге. Таким образом, операции «Покупка у г-на X в кредит» и «Товары, проданные в кредит» 18 апреля не учитываются при составлении кассовых проводок.

В современном мире почти все транзакции проводятся с использованием банковского счета компании.Итак, потребовалось внести еще одну колонку в одноколоночную кассовую книгу. Для этого используется двойной столбец кассы — книга. В двухколоночной кассовой книге регистрируются не только операции с наличными деньгами, но и операции через банки, осуществляемые бизнесом.

Например:

Мистер Икс ведет бизнес. 19 апреля в бизнесе произошли следующие сделки. Подготовьте необходимую двухколоночную кассовую книгу, используя данные, указанные ниже:

Решение

Операции, совершаемые в кредит, не учитываются при составлении двухколоночной кассовой книги.В случае кассовой книги с двумя столбцами в кассовом столбце записываются все транзакции, относящиеся к наличным деньгам, поэтому он работает как кассовые счета, а в столбце банка записываются все транзакции, относящиеся к банку, такие как полученные чеки, выданные чеки и т. Д., Поэтому, он работает как банковские счета.

Заключение

Кассовая книгаподготовлена как бухгалтерская книга. Книга в бухгалтерском учете, также называемая Второй книгой учета, представляет собой книгу, в которой суммируются все записи журнала в форме дебетов и кредитов для использования в будущем и создания финансовой отчетности.подробнее, где регистрируются и вводятся кассовые операции компании по дате. Это книга, содержащая первоначальную запись и последнюю запись, что означает, что кассовая книга служит главной бухгалтерской книгой. В случае кассовой книги нет требования о переводе баланса в главную книгу, что требуется в случае кассового счета. Записи в кассовой книге затем проводятся в соответствующую главную книгу.

Рекомендуемые статьи

Эта статья была руководством по примерам кассовой книги.Здесь мы обсуждаем различные примеры записей в кассовой книге (одиночный столбец и двойной столбец) вместе с подробным объяснением. Подробнее о финансировании вы можете узнать из следующих статей —

Три колонки кассовой книги — определение, формат и примеры

LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZh2AbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDc4MXB4KSB7IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztw YWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IH0gQG1lZGlhIG9ubHkgc2NyZWVuIGFuZCAobWF4LXdpZHRoOiA1OTlweCkgeyAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2Fs aWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGl0s3BsYXk6ZmxleDthbGl9

Кассовая книга с тремя столбцами для полученных и оплаченных скидок, кассовых операций и банковских операций известна как кассовая книга с тремя столбцами.

Пояснение

Кассовая книга с тремя столбцами , также известная как кассовая книга с тремя столбцами , содержит три столбца денег как по дебету, так и по кредиту: по одному с каждой стороны для записи дисконта, наличных и банковских сумм.

Если компания имеет банковский счет, часто делает квитанции и платежи через этот банковский счет, то полезно вести кассовую книгу с тремя столбцами, а не с одной или двумя столбцами.

Для предприятий принято предоставлять скидки при досрочном погашении.Например, при досрочном погашении наличными кредиторы могут получить скидку. С другой стороны, если должники платят досрочно, им может быть предоставлена скидка.

Возможно, вы помните, что наличные и скидки тесно связаны. По этой причине в кассовой книге также есть столбцы со скидками.

В трехколоночной кассовой книге по три столбца для сумм с каждой стороны. В одном столбце регистрируются денежные поступления и платежи, во втором — банковские операции, а в третьем — полученные и разрешенные скидки.

Хотя кассовые книги с одной и двумя столбцами являются альтернативой кассовому счету, трехколоночная кассовая книга служит как наличным деньгам, так и банковскому счету.

Столбцы скидок: ключевые моменты

Рассмотрим следующие важные аспекты столбцов скидок в трехколоночной кассовой книге:

- Столбец «Разрешенная скидка» расположен на стороне дебета, а столбец «Полученная скидка» — на стороне кредита.

- Столбцы «Допустимая скидка» и «Полученная скидка» представляют два разных счета.Они не связаны.

- Столбцы скидок по своей природе являются меморандумными. Таким образом, в бухгалтерской книге открываются два отдельных счета: «Скидка разрешена» и «Скидка получена».

- Поскольку разрешенная скидка и полученная скидка не связаны между собой, они не сбалансированы. Оба столбца суммируются по отдельности, и агрегированный показатель переносится на счета главной книги.

Формат трехколоночной кассовой книги

Стандартный формат, используемый в трехколоночной кассовой книге, показан ниже.

Стоит отметить, что формат трехколоночной кассовой книги аналогичен формату двухколоночной кассовой книги. Единственное исключение — добавление столбца в кассовую книгу из трех столбцов для учета транзакций, связанных с банком.

Советы по ведению учета в трехколоночной кассовой книге

Если вы когда-либо записываете записи в кассовую книгу из трех столбцов, в этом разделе представлены несколько ключевых моментов, о которых вы должны помнить.

Начальное сальдо

Начальное сальдо кассовой наличности и наличности в банке отражается по дебету в столбцах «Касса» и «Банк» соответственно.Если остаток в банке является кредитовым (овердрафт), то он вводится на стороне кредита в столбце банка.

Получение чека или наличных денег

Если чек получен и зачислен на банковский счет в тот же день, он появится на дебетовой стороне кассовой книги в столбце банка.

Если чек не зачислен на банковский счет в тот же день, он считается наличными, и поэтому сумма будет отображаться в столбце «Кэш».

Наконец, как обычно, поступление наличных регистрируется в колонке наличных денег.

Оплата чеком или наличными

Если оплата производится чеком, она будет записана на стороне кредита в графе банка. Это потому, что наличность в банке уменьшилась.

Если оплата производится наличными, она будет отражена в графе «Денежные средства» в обычном порядке.

Банковские сборы

Банковские комиссии отражаются по кредиту кассовой книги в графе банка. Это связано с тем, что наличные в банке уменьшаются в результате таких сборов.

Contra Entries: Определение

Если запись сделана на дебетовой стороне, и такая же запись сделана на кредитной стороне кассовой книги, она называется контр-записью .

Чтобы отличать контрольные записи от других записей, буква «C» напечатана в столбце ссылки проводки (как на дебетовой, так и на кредитной стороне кассовой книги). Буква «C» указывает, что обратный эффект этой транзакции записан на противоположной стороне.

Записи Contra могут быть одного из следующих типов:

Тип 1

Когда наличные деньги депонируются в банк, требуются две записи: одна на стороне кредита (платежа) в столбце наличных денег, в котором регистрируется уменьшение наличных денег в кассе; а другой — на дебетовой (квитанционной) стороне в столбце банка, где регистрируется увеличение наличных денег в банке.

Тип 2

Когда наличные деньги изымаются из банка для использования в офисе, необходимы две записи: одна на стороне кредита в столбце банка, в которой регистрируется уменьшение наличных денег в банке; а другой — на дебетовой стороне в столбце «Денежные средства», в котором регистрируется увеличение кассовой наличности.

Тип 3

Как уже было объяснено, когда чек получен и не депонирован в банк в тот же день, сумма будет записана на дебетовой стороне кассовой книги в столбце «Касса».

Когда тот же чек депонируется на банковский счет в другой день, требуются две записи: одна на стороне дебета в столбце банка, в которой регистрируется увеличение суммы в банке; а другой — на стороне кредита в столбце наличных денег, в котором регистрируются наличные деньги (чек), внесенные в банк.

Уравновешивание трехколоночной кассовой книги

Каждый раз, когда необходимо определить баланс банка, столбцы банка суммируются с обеих сторон.

Если столбец дебета больше, чем столбец кредита, разница представляет собой наличные деньги в банке.Если, с другой стороны, столбец кредита превышает столбец дебета, разница представляет собой «переизбыток остатка».

На банковском счете может быть перерасход остатка, потому что при оформлении овердрафта в банке возможно, что из банка может быть снято больше денег, чем было внесено на счет.

Кассовые столбцы сбалансированы как обычно. Столбцы скидок просто суммируются и не сбалансированы. Обзор этой процедуры представлен на странице кассовой книги с двумя столбцами.

Проводка трехколоночной кассовой книги по счетам главной книги

Метод разноски кассовой книги из трех столбцов в бухгалтерскую книгу следующий:

- Начальное сальдо кассовой книги не проводится.

- Контрастные записи не проводятся, поскольку двойной учет этих операций выполняется в кассовой книге.

- Все позиции на дебетовой стороне кассовой книги проводятся по кредиту соответствующих счетов в главной книге.

- Все позиции по кредиту кассовой книги проводятся по дебету соответствующих счетов в главной книге.

- Итог столбца скидки на стороне дебета проводится по дебету счета разрешенной скидки, а сумма столбца скидки на стороне кредита проводится по кредиту счета полученной скидки в главной книге.

Пример

В течение мая 2016 года John Trading Company совершила следующие сделки:

01 мая: Остаток денежных средств 2200 долларов США, банковский овердрафт 365 долларов США.

3 мая: Выплачено J & Co. чеком на 1200 долларов, получена скидка в размере 15 долларов.

05 мая: Получил от A & Co. чек на 980 долларов, им была предоставлена скидка 20 долларов.

07 мая: Положил в банк чек, полученный от A & Co. 5 мая.

10 мая: Куплены канцелярские товары за наличные, 150 долларов.

15 мая: Купленные товары за наличные, 1300 долларов.

15 мая: Продажа за наличные в первой половине месяца, 2350 долларов.

16 мая: Внесено в банк 1600 долларов.

18 мая: Снятие наличных в банке на личные расходы 150 долларов.

19 мая: Выпущен чек на приобретенные товары на 1 650 долларов.

21 мая: Получил наличные из банка для использования в офисе, 650 долларов.

24 мая: Получил чек от S & Sons и положил его в банк на 1560 долларов.

25 мая: Выплатил чек Ali Inc. на 400 долларов и получил скидку в 15 долларов.

27 мая: Мебель для офиса куплена за наличные, 390 долларов.

29 мая: Оплаченная аренда офиса по чеку, 450 долларов.

30 мая: Продажа за наличные во второй половине месяца, 4300 долларов.

31 мая: Выплачена зарплата чеком, 1760 долларов.

31 мая: Снял наличные в банке для использования в офисе, 1470 долларов.

Требуется: Запишите вышеуказанные операции в кассовой книге из трех столбцов.

Решение

Упражнения по кассовой книге

Мы вернулись

Положитесь на финансовых стратегов, которые помогут вам во многих областях финансового управления. Свяжитесь с финансовым консультантом в Глендейле, Калифорния, если у вас возникнут какие-либо вопросы. Просмотрите страницу нашего финансового консультанта, чтобы узнать, какие области мы обслуживаем в настоящее время.

Кассовая книга формата| Бухгалтерия

Прочитав эту статью, вы узнаете о формате составления кассовой книги.

Дневная бухгалтерская книга, предназначенная для записи кассовых операций, а также проводки по кассовым и банковским счетам, называется кассовой книгой. Это уникальная бухгалтерская книга, сочетающая в себе журнал и бухгалтерскую книгу. Кассовая книга — это журнал для первичной записи всех кассовых операций.

Это также бухгалтерская книга, в которой ведутся денежные средства и банковские счета. Что еще интереснее, в Кассовой книге первичная запись проходит, а проводка производится только одним махом. Поскольку это журнал, проводка необходима для соответствующего дебетового или кредитного счета.Поскольку это бухгалтерская книга кассовых и банковских счетов, проводка по наличным и банковским счетам не требуется. Как и другие счета главной книги, кассовая книга балансируется с регулярным интервалом (например, ежедневно или еженедельно).

Различные типы кассовой книги :

Кассовая книга с одной колонкой:

В этой кассовой книге выполняется запись и проводка чисто кассовых операций. Он имеет только один столбец суммы в каждой из сторон дебета и кредита.

См. Дизайн Одноколоночной кассовой книги.Он похож на любой другой счет главной книги в T-форме.

Как по дебету, так и по кредиту он состоит из пяти столбцов:

(i) Дата,

(ii) Подробные сведения,

(iii) Номер ваучера,

(iv) Фолио главной книги и

(v) Сумма.

В любом другом счете главной книги нет столбца № ваучера, вместо него есть столбец Фолио журнала. Это так в кассовой книге, потому что это тоже журнал. Здесь необходимо указать доказательства совершения сделок.В столбце «Сумма» указывается сумма дебета или кредита в зависимости от характера транзакции.

Кассовая книга с двумя столбцами:

В этой кассовой книге производится запись и проводка для кассовых и банковских операций. Дизайн этой кассовой книги похож на кассовую книгу с одним столбцом, за исключением того, что в ней есть два столбца сумм как на дебетовой, так и на кредитной стороне.

Кассовая книга с тремя столбцами:

В этой кассовой книге поддерживаются три столбца сумм как по дебету, так и по кредиту: первый столбец предназначен для скидки, второй — для наличных, а третий — для банка.

Кассовая книга с одной колонкой :

Этот формат кассовой книги полезен, когда банковская транзакция отсутствует или банковские транзакции происходят нечасто. Банковский счет открывается отдельно для банковских операций, если таковые имеются.

Пример 1:

Ниже приведены денежные транзакции M / s. Mehta Bros, за первую неделю января 2009 г .:

1 января. Мехта инвестировал 5 50 000 рупий в бизнес.

2 янв.Плата за мебель — 150 000 рупий.

3 января. Приобретенные товары 3,75 000 рупий.

4 января. Проданные товары 2,75 000 рупий.

5 января. Выплачено M / s. Джамуна Дас 1,25,000 рупий для покупки в кредит.

6 января. Собрано 1,75 000 рупий от M / s. Iswarlal Bros, для продажи в кредит.

6 января. Оплачены почтовые расходы 110 рупий.

6 января. Плата за канцелярские товары 575 рупий.

6 января. Выплачено 2000 рупий.

7 января. Выплачено 7500 рупий на электрооборудование.

7 янв.Заплачено 10 000 рупий за установку телефона.

7 января. Внесено в банк 50 000 рупий.

Подготовьте кассовую книгу в одну колонку.

Решение:

Записи и проводки в кассовой книге с одной колонкой

(1) Проведите анализ транзакции для определения дебетовых и кредитовых счетов.

Для кассовой операции один из счетов должен быть кассовым.

(2) Остаток денежных средств увеличивается за счет поступления денежных средств. Денежные поступления также называют денежными поступлениями.При каждом поступлении денежных средств денежный счет дебетуется, поскольку увеличивает остаток денежных средств, являющийся активом. При каждой оплате наличными денежные средства зачисляются на счет, так как это уменьшает остаток денежных средств. Денежные платежи также называются оттоком денежных средств. Для всех кассовых чеков проводки производятся на дебетовой стороне кассовой книги с использованием префикса «Кому». Например, для транзакции от 1 января на иллюстрации 5.9:

Cash A / c Dr.

To Capital A / c

, которая разнесена на дебетовой стороне как To Capital A / c ».

Аналогичным образом, для всех платежей проводки выполняются на стороне кредита с использованием префикса «By» с соответствующим дебетовым счетом. Возьмем пример оплаты, произведенной за установку телефонной арматуры 7 января из Иллюстрации 5.9:

Телефонный депозит A / c Dr.

To Cash A / c

, который размечен как «By Telephone Deposit A / c»

Аналогичным образом проводки книги в кассовой книге также выполняются в «Столбцах с подробными сведениями». Но аналогично в записях журнала добавляется повествование.

(3) Для проводки на дебетовой стороне, то есть для денежных поступлений, дата транзакции указывается в «Столбце даты» на дебетовой стороне. Для кредитной разноски дата транзакции указывается в столбце «Дата» на стороне кредита.

(4) Для проводки по дебету справочный номер доказательства транзакции записывается в столбце «Номер ваучера» на стороне дебета, а для проводки по кредиту — на стороне кредита.

(5) Для книги дебетовой разноски номера соответствующих кредитных счетов указаны в «L.F. Столбец дебетовой стороны и номера листов книги учета кредитовых проводок соответствующих дебетовых счетов приведены в «L.F. Колонка кредитной стороны.

(6) Сумма транзакций проводится в «Столбце суммы» дебетовой стороны для денежных поступлений, то есть дебетовых проводок, и кредитной стороны для денежных платежей, то есть кредитовых проводок.

(7) Кассовая книга с одной колонкой всегда будет иметь дебетовый баланс. Невозможно тратить наличные без наличных денег.

Кассовая книга с двумя столбцами :

В этом формате кассовой книги регистрируются кассовые и банковские операции, и таким образом создается бухгалтерская книга как кассовых, так и банковских счетов.В настоящее время объем банковских транзакций даже для малого бизнеса настолько велик, что Single Column Cash Book не так полезен. Деловое предприятие платит чеками и собирает деньги со своих клиентов посредством чеков. Даже у малого предприятия есть текущий счет в банке, через который оно производит платежи и получает.

Записи и проводки в двухколоночной кассовой книге :

(i) Все платежи по чекам уменьшают сальдо банка, поэтому они проводятся по кредиту, а суммы — в столбце банка.Но платежи наличными проводятся по кредиту с суммами в столбце наличных денег.

(ii) Все поступления наличными проводятся на дебетовой стороне с суммами в столбце денежных средств. Но проводка квитанций чеком требует небольшого пояснения.

Если чеки получены и немедленно отправлены в банк для инкассо, это следует рассматривать как банковскую транзакцию, и поэтому сумма должна быть проведена в столбце «Дебет банка». Однако, если чеки получены, но индоссированы в пользу другого, то они должны быть проведены в столбце «Дебет наличных» при получении и в столбце «Дебетование денежных средств» при индоссаменте.

(iii) Когда наличные деньги зачисляются в банк и когда наличные деньги изымаются из банка, наличные и банковские счета открываются одновременно. Запись в журнале внесения наличных:

Это означает одновременную проводку по дебету в столбце банка и проводку по кредиту в столбце денежных средств, что подразумевает уменьшение остатка денежных средств, но увеличение баланса в банке.

Напротив, запись журнала снятия наличных —

Это означает проводку по дебету в столбце наличных денег и проводку по кредиту в столбце банка.Это называется Contra Entry или Contra Posting. Contra означает одновременную проводку по дебету и кредиту. Для Contra ставится отметка «C» в столбце Ledger Folio.

(iv) Иногда чеки, депонированные в банк, не оплачиваются по многим причинам.

Наиболее частыми из таких причин являются:

(a) Неправильная запись в чеке и

(b) Неспособность векселя произвести платеж.

В любом случае при получении чека передаются следующие записи:

Если чек не оплачивается, в первом случае должна быть передана обратная запись:

Во втором случае обратная запись будет выглядеть так:

(v) Банк взимает небольшую сумму за услуги, оказываемые им от имени клиентов.Обязательно введите:

Также банк иногда выплачивает небольшие проценты на остаток на сберегательном счете. Необходимый ввод:

(vi) В столбце «Денежные средства» всегда отображается дебетовый баланс:

Это означает, что выплаты наличными должны быть меньше денежных поступлений. Кстати, в столбце денежных средств может быть нулевой баланс, но в столбце банка может отображаться либо дебетовый, либо кредитовый баланс. Это означает, что банковские квитанции могут быть меньше банковских платежей. Это возможно в рамках соглашения об овердрафте с банком, при котором банк разрешает своим клиентам снимать до определенного лимита сверх депозита.

Пример 2 :

Г-жа Мадхумита предоставляет следующую информацию о своих денежных и банковских операциях по состоянию на 17 января 2009 г .:

Остаток в кассе — 700 рупий. Банк 1,47 500 рупий.

Платная перевозка 250 рупий.

Выплачено г-же Лалите, поставщику. 87 500 рупий чеком.

Собрал 67 500 рупий чеком от г-на Ашока и положил его на счет в банке.

Собрал еще один чек на 12 500 рупий от г-жи Разия и оставил его для подтверждения.

Получил информацию, что чек на сумму 27 500 рупий, полученный от г-на Абхадута, был опозорен.

Снял наличные для использования в офисе 15 000 рупий и 3 000 рупий для личного использования.

Подготовьте двухколоночную кассовую книгу.

Решение:

Как использовать кассовую книгу в бухгалтерском учете

Ведение подробной кассовой книги — жизненно важный бухгалтерский процесс, который должен понимать и выполнять каждый бизнес. Кассовые книги помогают предприятиям эффективно управлять своими финансами, помогая составить бюджет на будущее, точно отслеживая финансовые изменения по мере их изменения.Они также позволяют предприятиям получать доступ к информации о своих денежных средствах быстрее, чем при просмотре главной книги.

Главная книга содержит всю информацию, необходимую для подготовки финансовой отчетности, с указанием счетов по активам и обязательствам, собственному капиталу, расходам и доходам. «Счета» в этом смысле не обязательно являются отдельными банковскими счетами, они описывают различные категории финансов, такие как счета активов, счета обязательств, счета операционных расходов, счета доходов, счета денежных средств и т. Д.

Что такое кассовая книга?

Кассовая книга в бухгалтерском учете подробно фиксирует все кассовые операции. Это отличается от кассового счета, который отображается в главной книге. Денежный счет больше похож на бухгалтерскую книгу, тогда как кассовая книга может работать как в качестве журнала, так и в качестве главной книги. Кассовая книга — это книга первичных записей и может быть отнесена к особому журналу. Кроме того, поскольку он записывает кредитовые и дебетовые записи в форме счета, он может выступать в качестве вспомогательной книги.

Это означает, что кассовая книга содержит больше деталей, чем кассовый счет.

Кассовая книга содержит подробные сведения обо всех операциях по получению и оплате наличных для компании в хронологическом порядке, но также может включать операции по банковскому счету, которые мы объясним ниже.

Здесь «наличные» обозначают любую немедленную оплату наличными за товар или услугу. Сюда входят не только операции с банкнотами и монетами, но и такие вещи, как рыночные операции с акциями, при условии, что платеж осуществляется незамедлительно.Дебетовые платежи считаются наличными, поскольку деньги сразу же удаляются со счета, в то время как транзакции, такие как покупка в кредит, чеки и денежные переводы, считаются транзакциями банковского счета.

Запись транзакций через кассовую книгу, а не через кассовый счет, означает, что легче отслеживать и контролировать остатки денежных средств, а также легче выявлять ошибки или ошибки, поскольку они предоставляют более подробную информацию. Кассовые книги обычно обновляются и проверяются на ходу, в отличие от кассовых счетов, которые обычно сверяются раз в месяц.

Типы кассовых книг в бухгалтерском учете

Существует ряд различных типов кассовых книг, которые может использовать бизнес. Самый простой — это кассовая книга в одну колонку.

В кассовой книге, состоящей из одного столбца, поступления будут регистрироваться слева, а платежи или выплаты наличными — справа. Поступления называются «дебетовой записью», а платежи — «кредитовой записью». Дебетовая запись описывает бухгалтерскую запись, которая приводит к увеличению активов или уменьшению обязательств по балансу компании, тогда как кредит описывает противоположное.

Более крупные компании могут разделить свою кассовую книгу на два отдельных журнала — кассовую книгу и кассовую книгу выплат. В книге денежных выплат подробно описываются все платежи, произведенные поставщикам, а в книге кассовых чеков отображаются все платежи, произведенные бизнесу.

В кассовой книге с двумя или двумя столбцами дополнительный столбец может использоваться для записи сведений о скидках, разрешенных на стороне денежных поступлений, и скидках, полученных на стороне денежных выплат. Второй столбец может также использоваться для записи операций по банковскому счету в дополнение к кассовым операциям, обычно регистрируемым в кассовой книге.

В кассовой книге с тремя столбцами записываются все три — кассовые операции, скидки на покупку и продажу и операции с банковскими счетами.

Между тем, мелкая кассовая книга используется для записи незначительных повседневных денежных расходов. Вы можете использовать кассовую книжку для отслеживания небольших расходов, таких как чай и кофе в офисе, бумага для принтера или канцелярские товары. Многие организации используют систему авансовых платежей как кассу.

Шаблон кассовой книги

Есть много способов структурировать кассовую книгу, но вы можете использовать приведенный ниже пример кассовой книги в качестве руководства:

Дата | Описание | Ledger Folio Reference (LF) | Наличные | Банк | Скидка |

Эта таблица представляет одну сторону кассовой книги с тремя столбцами, скажем, для дебетовых проводок / квитанций.Такая же структура таблицы будет отражена на другой стороне для кредитовых записей / платежей. Фолио главной книги показывает номер страницы, на которой запись отображается в главной книге. В разделах «Наличные», «Банк» и «Скидка» вы можете ввести суммы для каждой соответствующей транзакции. Кассовая книга с одним или двумя столбцами будет идентична, но без столбца для банка, скидки или того и другого.

Кассовые книги помогают обеспечить лучшую видимость и точность, когда речь идет о расходах компании, что помогает при финансовом планировании и составлении бюджета, а также помогает оптимизировать процессы бухгалтерского учета, такие как обязательные налоговые проверки.Особенно важно внимательно следить за расходами в столь многих организациях, работающих удаленно — не имея возможности физически видеть каждую транзакцию, кассовая книга помогает все контролировать.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру.Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Кассовая книга: определение, типы, пример, формат

Что такое кассовая книга?

Кассовая книга содержит кассовые операции, входящие и выходящие из бизнеса. 2 типа кассовой книги: (1) общая кассовая книга и (2) мелкая кассовая книга. Общая кассовая книга подразделяется на кассовую книгу с одинарным, двойным и тройным столбцами.

Основная книга, в которой операции кассовых поступлений и платежей регистрируются в хронологическом порядке дат с пояснениями, а баланс составляется в конце дня или определенного периода, называется кассовой книгой.

Среди финансовых операций, вызывающих озабоченность, гораздо большее значение имеют операции с наличными деньгами.

Поэтому они записываются в отдельную бухгалтерскую книгу.

Поскольку все кассовые операции записываются в этой книге в формате счета главной книги, отдельный счет наличности в главной книге не требуется.

Пример кассовой книги

Владелец может узнать точную кассовую позицию своего бизнеса по кассовой книге. Кассовая книга в форме «Т» состоит из двух сторон: левая сторона означает дебетовую сторону, а правая часть означает кредитную сторону.

Дебетовая сторона означает денежные поступления, а кредитная сторона — денежные выплаты.

Все квитанции записываются на квитанциях, а все выплаты наличных записываются на платежной стороне кассовой книги.

В конце дня или определенного периода производятся итоги поступлений и платежей, а разница между этими двумя итогами отображается как баланс.

Этот остаток показывает количество наличных денег в руках организации.

Кассовая книга — это книга, в которой ведется учет поступлений и выплат денег.