Как заполнять декларацию по налогу на прибыль – Декларация на прибыль 2019: пошаговое заполнение

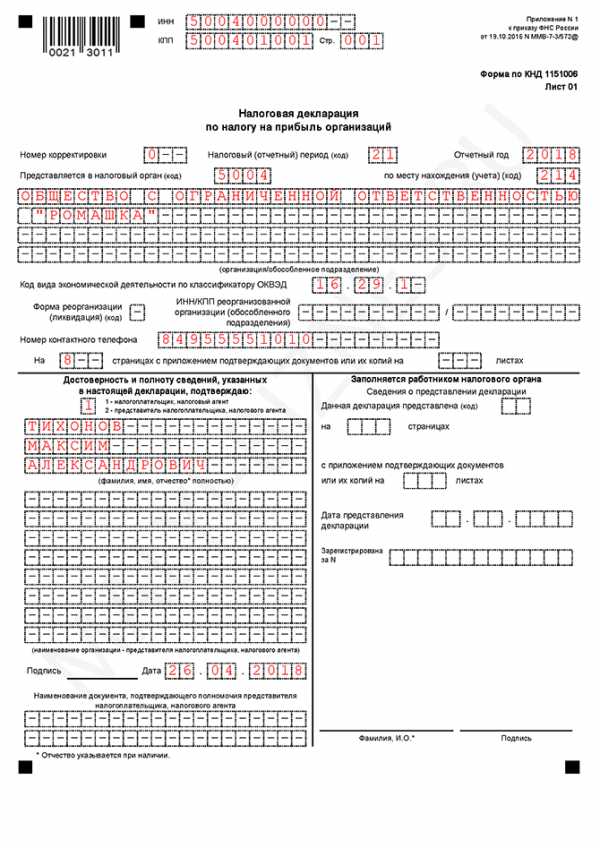

Образец заполнения декларации по налогу на прибыль организаций

Бланк декларации 2018 года

Бланк декларации по налогу на прибыль (форма по КНД 1151006), действующий в 2018 году (скачать бланк).

Как заполнить декларацию по налогу на прибыль

С инструкцией по заполнению декларации по налогу на прибыль вы можете ознакомиться здесь.

Образец заполнения формы декларации в 2018 году

Декларацию сдает организация на ОСН, уплачивающая квартальные авансы с ежемесячными платежами.

Основной код ОКВЭД 16.29.1 (Производство прочих деревянных изделий).

Льгот по налогу на прибыль организация не имеет, ставка по налогу – 20%

Скачать образец (.xls)

Лист 01

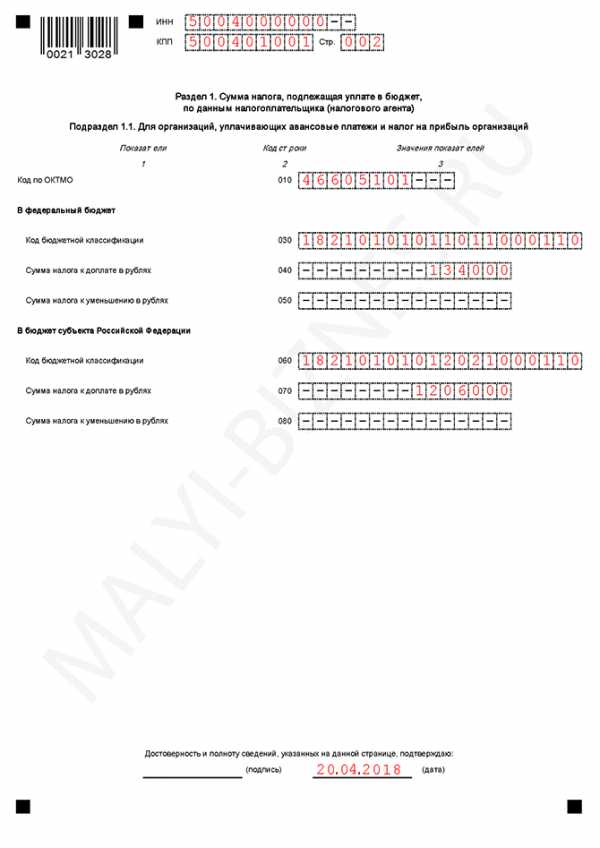

Подраздел 1.1 Раздела 1

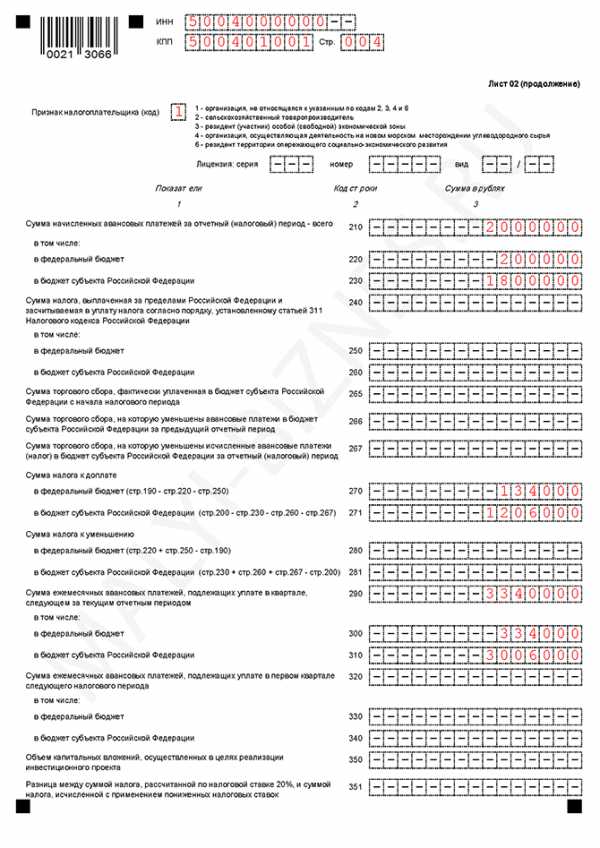

Лист 02

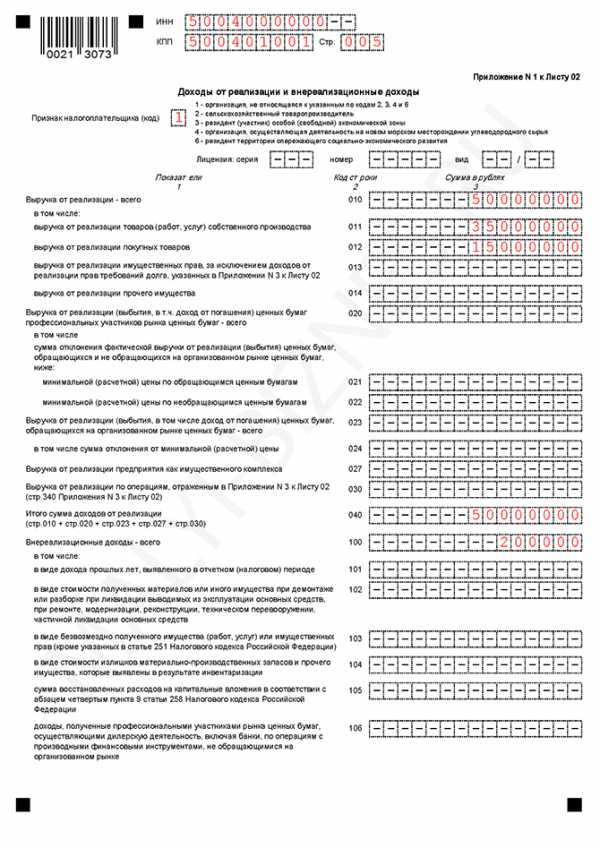

Приложение 01 к Листу 02

Приложение 02 к Листу 02

Пожалуйста, оцените или поделитесь статьей, если она была вам полезна:

Поделиться

Поделиться

Твитнуть

www.malyi-biznes.ru

Декларация по налогу на прибыль – как заполнить в программе 1С: Бухгалтерия предприятия 8.

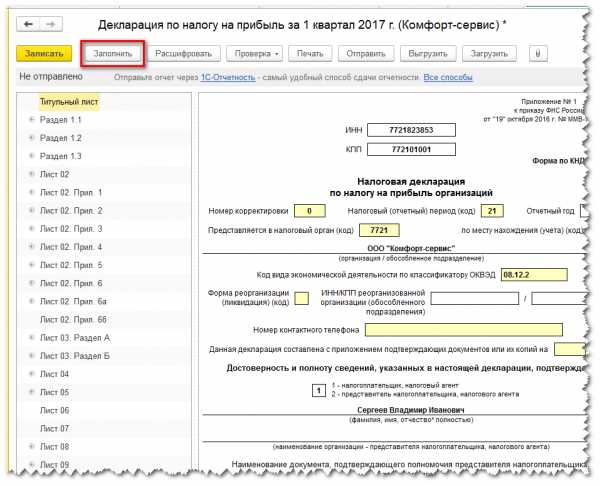

Декларация по налогу на прибыль, ее заполнение и проверка – один самых распространённых вопросов в каждую отчетную кампанию. Я постоянно сталкиваюсь с тем, что многие бухгалтеры, работающие в программе 1С:Бухгалтерия предприятия 8 заполняют ее «ручками» не пытаясь разобраться в том, откуда берутся те или иные данные в декларации при автоматическом заполнении. Чаще всего от обратившихся к нам впервые пользователей программы я слышу, что программа заполняет все неправильно, непонятно какие сведения неизвестно откуда она берет. Я же всегда советую не спорить с программой, а попытаться ее понять и тогда она станет вашим большим помощником в работе, а не врагом, с которым вы постоянно боретесь.

Итак, первое, что необходимо сделать перед заполнением декларации на прибыль это обязательно провести все регламентные операции по закрытию периода. Т.е. закрыть январь, февраль и март.

После этого можно формировать декларацию. В разделе Отчеты открываем список регламентированных отчетов и создаем новую декларацию по налогу на прибыль:

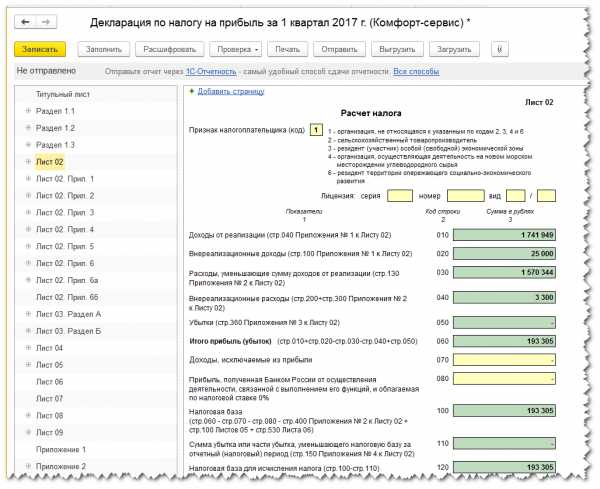

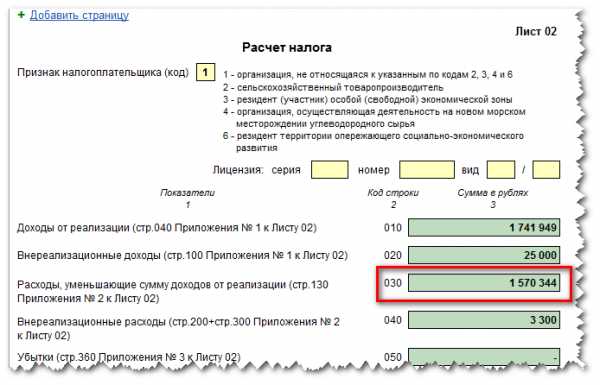

Давайте перейдем на лист 2 декларации и проанализируем полученные данные:

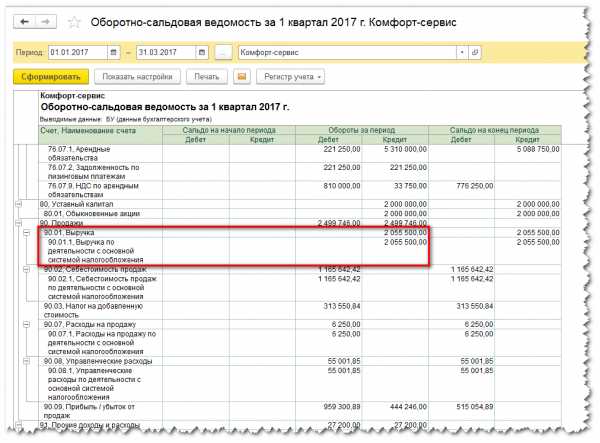

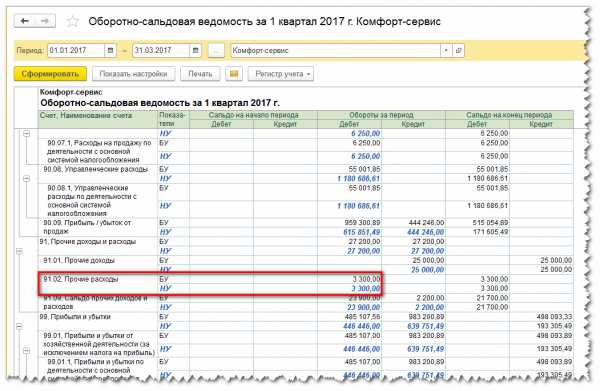

Посмотрим на строку 010 – доходы от реализации. В ОСВ эта сумма должна быть равна обороту по кредиту счета 90.01. Давайте откроем ОСВ и посмотрим, совпадают ли эти данные. И многие пользователи сформировав в программе оборотку получают вот такую красоту:

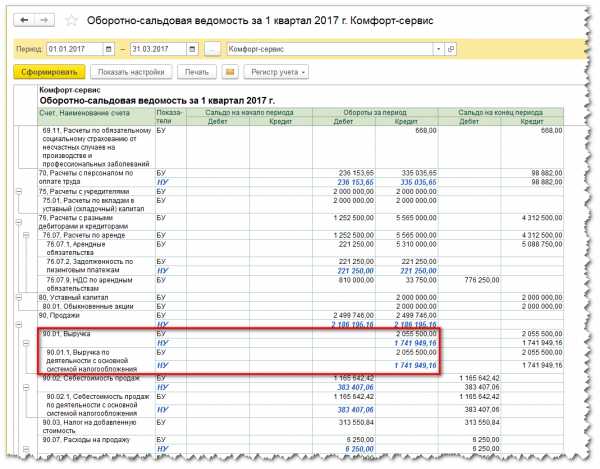

Вот здесь и возникает первое непонимание и утверждение о неправильности работы программы. И я напоминаю вам, что декларация по налогу на прибыль является НАЛОГОВОЙ и поэтому заполняется по данным НАЛОГОВОГО учета. В программе 1С: Бухгалтерия 8 налоговый учет ведется параллельно бухгалтерскому на тех же счетах учета. Только по умолчанию эти данные в оборотно-сальдовой ведомости мы не видим. Включаем налоговый учет (как настраивать ОСВ можно прочитать здесь) и видим уже для некоторых счетов по две строки БУ и НУ, суммы в которых между прочим различные:

И как мы видим, в декларации по строке 010 отражены данные налогового учета по счету 90.01.

Отлично. Вернемся к декларации. Строка 020:

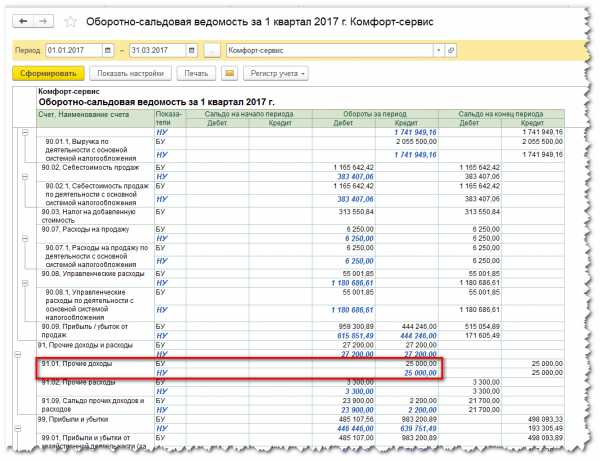

Она заполняется по данным налогового учета на счете 91.01:

Строка 030 декларации это сумма по счетам 90.02, 90.07 и 90.08. Для того чтобы найти сумму нескольких ячеек оборотно-сальдовой ведомости выделите их, зажав при этом клавишу Ctrl и тогда в правом вернем углу ОСВ вы увидите сумму выделенных данных:

Именно этот результат и попал в нашу декларацию в строку 030:

Ну и строка 040 это данные на счете 91.02:

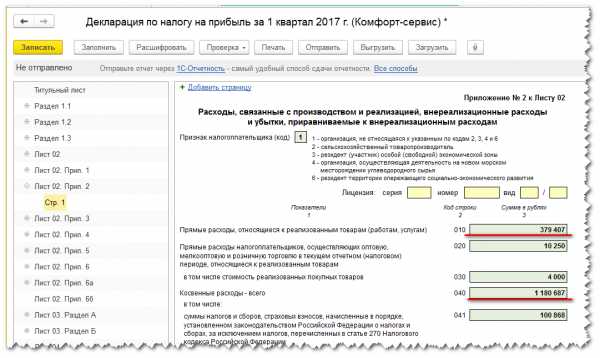

Перейдем к Приложению 1 Листа 02 декларации на прибыль

Здесь выручка разбивается в зависимости от того, какие номенклатурные группы мы указали в учетной политике (см. статью) для учета доходов от реализации товаров (работ услуг) собственного производства и есть ли операции по оказанию производственных услуг . В нашем случае в этом регистре указана номенклатурная группа Производство и оказаны производственные услуги по номенклатурной группе Распил материалов. Сформируем ОСВ по счету 90.01:

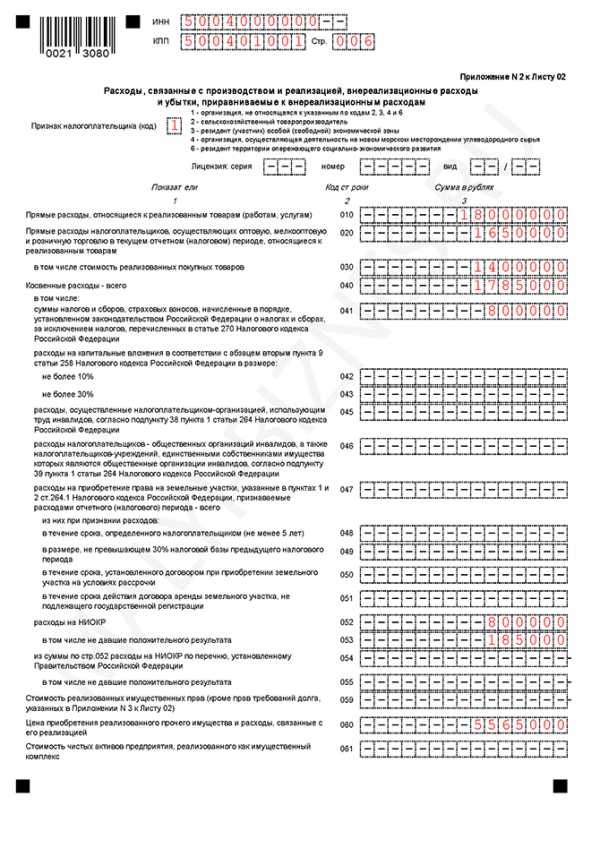

Ну и последнее приложение, на которое я хочу обратить ваше внимание, это Приложение 2 к Листу 02. В моем примере выглядит оно так:

Я выделила строки 010 и 040, потому что чаще всего ошибки возникают именно здесь. При распределении расходов на прямые и косвенные. Неоднократно ко мне обращались бухгалтеры, у которых в графе прямых расходов вообще было пусто и все расходы оказывались косвенными. Хотя мы знаем что если у нас производственное предприятие, то так быть не должно. Давайте посмотрим, как выглядит оборотно-сальдовая ведомость в свете этого приложения:

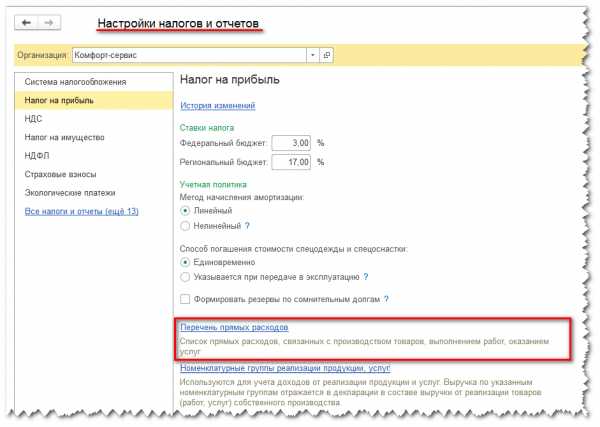

Вот они, два главных счета, по которым «разбежались» бухгалтерский и налоговый учет. Решение проблемы в этом случае также скрывается в настройках учетной политики. Т.е. при ее заполнении мы или не сформировали или сформировали неправильно перечень прямых расходов.

Необходимо вернуться к настройкам учетной политики и после этого перепровести регламентные операции по закрытию периода.

Вот и все, что я хотела вам сегодня рассказать. Мы рассмотрели только основные показатели декларации, которые традиционно вызывают трудности у пользователей. Надеюсь статья была для вас полезной. А для тех, кто предпочитает слушать и смотреть – наш маленький видеоурок:

С вами была Виктория Буданова. Следите за нашими новыми публикациями в соц.сетях и на сайте.

| Руководитель службы заботы Буданова Виктория |

Подписывайтесь на наш канал в Telegram

Подписывайтесь на наш канал в Telegram

Адрес канала t.me/bmaxplus

vc-bsoft.ru

Декларация на прибыль 2017 г. Пошаговое заполнение

Для компаний на общей системе налогообложения основным бюджетным платежом является налог на прибыль. Отчитываться по нему необходимо по итогам установленных главой 25 Налогового кодекса промежуточных отчетных периодов, а также года в целом. Есть два варианта схем подачи отчетности, в зависимости от того, как рассчитывается налог. Либо компания подает декларацию по окончании 1 квартала, полугодия и 9 месяцев и года в целом, либо же по итогам первого месяца, двух месяцев, трех месяцев и так до окончания календарного года. Форма отчета для всех случаев одинакова. Действующий бланк, а также правила заполнения декларации по налогу на прибыль утверждены в приказе ФНС России от 19 октября 2016 года № ММВ-7-3/572@.

Заполнение декларации по прибыли 2017

Упомянутый приказ ФНС вступил в силу 28 декабря прошлого года, так утверждена как сама декларация по прибыли, так и инструкция по ее заполнению, таким образом использовать данный бланк компании должны были, начиная с годовой отчетности за 2016 год и в течение всего 2017 года.

Это многостраничная форма, однако по умолчанию заполняются лишь несколько разделов. Это титульный лист, подраздел 1.1, лист 02, который содержит основной расчет налога, а также приложения №1 и №2, раскрывающие соответственно доходы и расходы — в рамках реализации и внереализационные. Все перечисленные листы должны быть оформлены, в том числе их должен содержать и образец заполненной нулевой декларации на прибыль 2017 года в целом или промежуточных отчетных периодов.

Прочие представленные в бланке раздела декларации, заполняются и предоставляются в ИФНС, только если у компании имелись соответствующие операции или же прочие данные для отражения в отчете.

Надо сказать, что утвержденная форма декларации по налогу на прибыль – это универсальный бланк, что называется, на все случаи жизни. Так, лист 06 отчета заполняют лишь негосударственные пенсионные фонды. Лист 07 предназначен для отражения получения средств целевого финансирования. Лист 08 заполняют те компании, которые осуществляли самостоятельную (симметричную, обратную) корректировку налоговой базы, налога (убытков) при составлении отчета за год. В составе годовой отчетности заполняют лист 09 с приложениями и те налогоплательщики, которые являются контролирующим лицом иностранной компании. Декларация на прибыль заполняется с учетом, условно говоря, временного фактора, точнее, некоторые ее разделы. Так заполнение годовой декларации по налогу на прибыль предполагает отсутствие подраздела 1.2 Раздела 1. Приложение №4 к Листу 02, наоборот, оформляют в составе годовой декларации, а также в отчете за 1 квартал.

Вообще вся информация, содержащая правила заполнения декларации по прибыли 2017, в том числе и по случаям оформления тех или иных листов отчета, представлена в вышеупомянутом порядке. Фактически это подробнейшая инструкция, можно сказать, пошаговое заполнение декларации по налогу на прибыль.

Алгоритм заполнения декларации по налогу на прибыль

Рассмотрим основные моменты заполнения декларации по налогу на прибыль в 2017 году на примере разделов, которые оформляются в обязательном порядке.

Порядок заполнения налоговой декларации на прибыль, как, пожалуй, и любого другого отчета, предполагает соблюдение некоторых общих принципов.

Отчет может быть заполнен в печатном виде или с помощью шариковой ручки с черными, фиолетовыми или синими чернилами. Каждый лист декларации оформляется на отдельном листе. Исправлений или помарок в заполненном отчете быть не должно. Текстовые данные, например, название организации или фамилия директора, заполняются заглавными буквами. В каждой клетке-знакоместе может содержаться только одна цифра или буква – в противном случае при обработке отчета в ИФНС могут возникнуть сбои. В незаполненных значениями клетках ставится прочерк.

Титульный лист декларации содержит стандартные данные о компании: название, ИНН, КПП, ФИО лица, который является ответственным за подачу отчетности, и номер налоговой инспекции, к которой прикреплена компания. Также на титуле указывается информация о самом отчете – период, за который он подается, и отчетный год.

Далее следует подраздел 1.1 раздела 1, который носит название «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)». В данном листе указывается код ОКТМО, свидетельствующий о территориальной принадлежности организации. После него идет разбивка общей суммы бюджетного платежа на федеральную и региональную часть налога по КБК 182 1 01 01011 01 1000 110 и 182 1 01 01012 02 1000 110 соответственно в пропорции 3% к 17%. Напомним, что такое деление отчислений налога на прибыль по общей ставке в 20% в федеральный бюджет и бюджет субъекта РФ введено с этого года. Ранее пропорция была 2% к 18%. Кроме того, местные власти имеют в настоящий момент возможность снижать «свою» часть платежа для отдельных категорий налогоплательщиков до 12,5% вместо ранее действующего минимума в 13,5%.

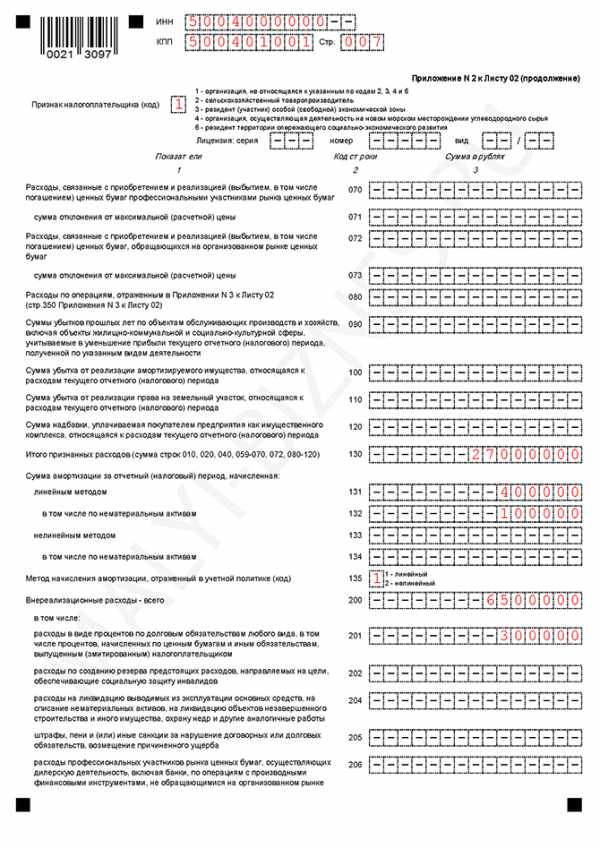

Основной расчет налога совершается в листе 02. В нем суммируются по строкам доходы от реализации, внереализационные доходы, расходы, уменьшающие сумму доходов от реализации и внереализационные расходы. К полученной налоговой базе применяются установленные ставки налога, таким образом определяется сумма налога к уплате. Сами доходы и расходы расшифровываются в приложениях № 1 и № 2 к Листу 02.

Заполнение декларации по налогу на прибыль: сопоставление данных

Заполнение налоговой декларации по налогу на прибыль предполагает учесть следующий момент. Расчет налога всегда происходит нарастающим итогом, например, за 1 квартал, полугодие и 9 месяцев. То есть в каждой последующей декларации в течение года содержатся в том числе и данные по доходам и расходам за предыдущий отчетный период. В этой связи важно правильно отследить внесение в отчет данных, касающихся ранее рассчитанных авансовых платежей по налогу.

Порядок заполнения декларации по прибыли предполагает, что суммы авансов за отчетный период, предшествующий периоду, за который заполняется форма, отражаются в стоках 210-230 Листа 02 отчета и позволяют проследить корреляцию значений между декларациями за разные отчетные периоды в течение года.

Так, например, при заполнении декларации по налогу на прибыль фирма, которая рассчитывает налог по итогам квартала, укажет в строках 210-230 декларации сумму исчисленного налога, указанного в строках 180-200 предыдущего отчета. Организация, рассчитывающаяся с бюджетом ежемесячно исходя из фактически полученной прибыли также отразит в данных строках суммы исчисленных авансовых платежей согласно декларации за предыдущий отчетный период, только в данном случае это будет ежемесячно подаваемый отчет.

Та же компания, которая уплачивает ежемесячные авансовые платежи, с последующим расчетом доплаты по итогам квартала, укажет в строках 180-200 сумму фактического налога за предыдущий квартал (строки 180-200) и ежемесячных авансовых платежей, которые необходимо было заплатить в текущем квартале (строки 290-310 отчета за предыдущий квартал).

В итоге суммы, которые отражаются в строках 210-230, вычитаются из соответствующих значений федеральной и региональной части налога, определенного исходя их налоговой базы за весь отчетный период с начала года. Таким образом и определяется сумма налога на прибыль к доплате по данным декларации за текущий отчетный период.

Декларация по налогу на прибыль: образец заполнения

В данном примере мы привели отчет за 9 месяцев, заполненный по основным разделам, для организации, уплачивающей ежеквартальные авансовые платежи. Пример заполнения декларации по прибыли за год будет аналогичным с тем лишь отличительным моментом, что в качестве отчетного периода на титульном листе отчета должен будет значиться код «34».

spmag.ru

алгоритм заполнения листа 02 налоговой декларации

Алгоритм заполнения листа 02 деклараций за отчетные и налоговый периоды (в таблицах)

Порядок исчисления налога на прибыль и авансовых платежей установлен статьей 286 НК РФ.

Согласно п. 2ст. 286 НК РФ по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в следующем порядке:

— сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

— сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

— сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

— сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

При заполнении Листа 02 налоговой декларации по налогу на прибыль суммы исчисленных к уплате в следующем квартале ежемесячных авансовых платежей отражаются по строкам 290 (всего), в том числе в федеральный бюджет (строка 300) и бюджет субъекта РФ (строка 310). Алгоритм заполнения строк 290, 300 и 310 описан в п. 2 ст. 286 НК РФ.

По строкам 320, 330 и 340 отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев.

По строкам 210, 220 и 230 Листа 02 отражаются суммы начисленных авансовых платежей за отчетный (налоговый) период, за который составляется налоговая декларация. При этом данные для заполнения строк 210, 220 и 230 берут из предыдущих деклараций.

Алгоритм заполнения строк 210-230, 290-300 и 320-340 Листа 02 налоговой декларации по налогу на прибыль | ||

Показатель | Код строки | Порядок расчета |

Налоговая декларация за 1 квартал 2013 года | ||

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего | 210 | строка 320 декларации за 9 месяцев 2012 года |

в том числе: в федеральный бюджет | 220 | строка 330 декларации за 9 месяцев 2012 года |

в бюджет субъекта РФ | 230 | строка 340 декларации за 9 месяцев 2012 года |

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом | 290 | строка 180 декларации за 1квартал 2013 года |

в том числе: в федеральный бюджет | 300 | строка 190 декларации за 1квартал 2013 года |

в бюджет субъекта РФ | 310 | строка 200 декларации за 1квартал 2013 года |

Налоговая декларация за 6 месяцев 2013 года | ||

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего | 210 | (строка 180 декларации за 1 квартал 2013 г.) + (строка 290 декларации за 1 квартал 2013 г.) |

в том числе: в федеральный бюджет | 220 | (строка 190 декларации за 1 квартал 2013 г.) + (строка 300 декларации за 1 квартал 2013 г.) |

в бюджет субъекта РФ | 230 | (строка 200 декларации за 1 квартал 2013 г.) + (строка 310 декларации за 1 квартал 2013 г.) |

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом | 290 | (строка 180 декларации за 6 месяцев 2013 г.) – (строка 180 декларации за 1 квартал 2013 г.) |

в том числе: в федеральный бюджет | 300 | (строка 190 декларации за 6 месяцев 2013 г.) – (строка 190 декларации за 1 квартал 2013г.) |

в бюджет субъекта РФ | 310 | (строка 200 декларации за 6 месяцев 2013 г.) – (строка 200 декларации за 1 квартал 2013г.) |

Налоговая декларация за 9 месяцев 2013 года | ||

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего | 210 | (строка 180 декларации за 6 месяцев 2013 г.) + (строка 290 декларации за 6 месяцев 2013 г.) |

в том числе: в федеральный бюджет | 220 | (строка 190 декларации за 6 месяцев 2013 г.) + (строка 300 декларации за 6 месяцев 2013 г.) |

в бюджет субъекта РФ | 230 | (строка 200 декларации за 6 месяцев 2013 г.) + (строка 310 декларации за 6 месяцев 2013 г.) |

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом | 290 | (строка 180 декларации за 9 месяцев 2013 г.) – (строка 180 декларации за 6 месяцев 2013 г.) |

в том числе: в федеральный бюджет | 300 | (строка 190 декларации за 9 месяцев 2013 г.) – (строка 190 декларации за 6 месяцев 2013 г.) |

в бюджет субъекта РФ | 310 | (строка 200 декларации за 9 месяцев 2013 г.) – (строка 200 декларации за 6 месяцев 2013 г.) |

Сумма ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего налогового периода | 320 | строка 290 декларации за 9 месяцев 2013 г. |

в том числе: в федеральный бюджет | 330 | строка 300 декларации за 9 месяцев 2013 г. |

в бюджет субъекта РФ | 340 | строка 310 декларации за 9 месяцев 2013 г. |

Налоговая декларация за 2013 год | ||

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего | 210 | (строка 180 декларации за 9 месяцев 2013г.) + (строка 290 декларации за 9 месяцев 2013 г.) |

в том числе: в федеральный бюджет | 220 | (строка 190 декларации за 9 месяцев 2013г.) + (строка 300 декларации за 9 месяцев 2013 г.) |

в бюджет субъекта РФ | 230 | (строка 200 декларации за 9 месяцев 2013г.) + (строка 310 декларации за 9 месяцев 2013 г.) |

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом | 290 | Не заполняется |

в том числе: в федеральный бюджет | 300 | Не заполняется |

в бюджет субъекта РФ | 310 | Не заполняется |

amnagency.ru

Как заполнить декларацию по налогу на прибыль

Стр. 1 2 3 4 5

Приложения 6, 6а, 6б к листу 02 Консолидированная группа

Приложения 6, 6а и 6б к листу 02 должны заполнять только участники консолидированных групп налогоплательщиков. Подробнее см. Как рассчитывать и платить налог на прибыль по консолидированной группе налогоплательщиков.

Ответственный участник консолидированной группы налогоплательщиков в составе декларации обязательно сдает:

- титульный лист, подраздел 1.1 раздела 1, лист 02, приложения 1, 2, 6, 6а и 6б к листу 02 – при представлении отчетности за квартал, полугодие, девять месяцев и год;

- титульный лист, подраздел 1.1 раздела 1, лист 02, приложения 6, 6а и 6б к листу 02 – при представлении отчетности за месяц, два месяца, четыре месяца и т. д., если группа участников платит налог ежемесячно исходя из фактически полученной прибыли.

Другие листы и приложения сдаются, если есть показатели для них.

Об этом сказано в пункте 1.6.5 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Ситуация: как заполнить приложения 6, 6а и 6б к листу 02 декларации по налогу на прибыль?

При заполнении приложений 6, 6а и 6б руководствуйтесь пунктами 10.12–10.15 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Приложение 6а к листу 02 составляется по находящемуся на территории одного субъекта РФ участнику консолидированной группы (без входящих в него обособленных подразделений) и (или) его обособленным подразделениям. Если на территории одного субъекта РФ зарегистрирован один из участников и несколько его обособленных подразделений, то ответственный участник вправе составить приложение 6а:

- по группе, состоящей из этого участника и его обособленных подразделений;

- отдельно по этому участнику и по каждому его обособленному подразделению в этом регионе;

- отдельно по участнику и группе из его обособленных подразделений в этом регионе.

Например, если в Москве зарегистрирован участник консолидированной группы и одно его обособленное подразделение, то ответственный участник консолидированной группы может составить приложение 6а по группе, состоящей из обособленного подразделения участника и самого участника (без входящего в него подразделения). При этом в графе «Расчет составлен» приложения 6а нужно указать код 4. Также он может составить два приложения 6а: отдельно по участнику (без входящего в него подразделения) и его обособленному подразделению.

Сводные данные по приложениям 6а к листу 02, относящимся к одному субъекту РФ, приводятся в одном приложении 6 к листу 02, составленном по этому региону. Таким образом, количество приложений 6 к листу 02 будет равно числу субъектов РФ, где находятся участники консолидированной группы и (или) их обособленные подразделения. Учет платежей по налогу на прибыль налоговая инспекция также будет вести по общей сумме налога на прибыль, подлежащей уплате в бюджет субъекта РФ. Аналогичные разъяснения содержатся в письме ФНС России от 3 мая 2012 г. № ЕД-4-3/7428.

В приложении 6б к листу 02 укажите доходы и расходы каждого участника консолидированной группы.

Суммарные показатели по каждому участнику должны быть равны показателям в целом по организации, указанным в листе 02, а именно:

- сумма строк 020 приложений 6б к листу 02 равна показателю по строке 010 листа 02;

- сумма строк 021 приложений 6б к листу 02 равна показателю по строке 020 листа 02;

- сумма строк 030 приложений 6б к листу 02 равна показателю по строке 030 листа 02;

- сумма строк 031 приложений 6б равна показателю по строке 040 листа 02;

- сумма строк 040 приложений 6б равна показателю по строке 360 приложения 3 к листу 02;

- сумма строк 050 приложений 6б равна показателю по строке 070 листа 02;

- сумма строк 060 или 061 приложений 6б равна показателю по строке 040 листа 05.

В приложении 6 к листу 02 укажите ИНН, КПП, код по ОКТМО и наименование того участника группы (обособленного подразделения), через которого (которое) уплачивается налог на прибыль в бюджет соответствующего субъекта РФ.

По строкам приложения 6 к листу 02 укажите:

- по строке 030 – сумму, отраженную по строке 120 листа 02 декларации;

- по строкам 040, 050 и 070 – сумму аналогичных показателей по строкам 040, 050 и 070 приложений 6а к листу 02, в которых указаны коды по ОКТМО, относящиеся к одному и тому же субъекту РФ.

Такой порядок предусмотрен пунктами 10.12–10.15 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

См. Пример заполнения ответственным участником КГН приложений 6, 6а и 6б к листу 02 декларации по налогу на прибыль за 2015 год.

Лист 03

Лист 03 заполните, только если организация является налоговым агентом, который выплачивает дивиденды и проценты по государственным и муниципальным ценным бумагам. Подробнее см. Как составить и сдать декларацию по налогу на прибыль налоговому агенту.

Лист 04

Лист 04 оформите, если организация получает:

- дивиденды от долевого участия в российских и иностранных организациях;

- проценты по государственным или муниципальным ценным бумагам;

- доход от реализации или иного выбытия акций (долей участия).

и при этом налог на прибыль не был удержан налоговым агентом.

По каждому виду ценной бумаги заполните отдельный лист 04.

Лист 05

Лист 05 заполните, если организация проводила операции с ценными бумагами или финансовыми инструментами срочных сделок, обращающимися или не обращающимися на организованном рынке.

Лист 06

Лист 06 оформляют только негосударственные пенсионные фонды.

В листе 06 отражайте только доходы и расходы от размещения пенсионных резервов за отчетный или налоговый период. Другие доходы и расходы, например, от инвестирования пенсионных накоплений, здесь не указываются. Доходы и расходы определяйте вместе по каждому виду инвестиций. Разделять доходы и расходы по прибыльным и убыточным договорам доверительного управления не нужно (письмо ФНС России от 14 июня 2013 г. № ЕД-4-3/10719).

По строкам 020–110 отражаются доходы:

- от операций с ценными бумагами, обращающимися и не обращающимися на организованном рынке;

- по государственным и муниципальным ценным бумагам;

- от долевого участия в других организациях;

- в виде процентов, при выплате которых налог удерживается налоговым агентом;

- от других инвестиций.

В строке 010 укажите сумму доходов по строкам 020–110:

Строка 010 | = | Строка 020 | + | Строка 030 | + | Строка 040 | + | Строка 050 | + | Строка 060 | + | Строка 070 | + | Строка 080 | + | Строка 090 | + | Строка 100 | + | Строка 110 |

В строке 120 укажите сумму размещенных пенсионных резервов, кроме дохода, размещенного по солидарным пенсионным счетам.

В строке 130 отражается доход фонда исходя из суммы размещенного резерва (строка 120) и ставки рефинансирования. Этот доход распределяется пропорционально доле прибыли по определенному виду дохода в совокупном финансовом результате от размещения пенсионных резервов в целом и отражается по строкам 140–180 по видам доходов. Отдельно по каждому договору доход указывать не нужно (письмо ФНС России от 14 июня 2013 г. № ЕД-4-3/10719). Полученные значения в скобках должны быть положительными. Если они не положительные, значение в скобках укажите равным нулю.

Строка 140 |

=

|

Строка 130 |

x

| Строка 020 + Строка 030 – Строка 200 (кроме прочих расходов) ________________________________________________________________________________________ | ||||||||||||||

(Строка 020 + Строка 030 – Строка 200) кроме прочих расходов | + | (Строка 040 + Строка 050 – Строка 210) кроме прочих расходов | + | (Строка 110 – Строка 220) кроме прочих расходов | + | Строка 060 | + | Строка 070 | + | Строка 080 | + | Строка 090 | + | Строка 100 | ||||

Строка 150 |

=

|

Строка 130 |

x

| Строка 040 + Строка 050 – Строка 210 (кроме прочих расходов) ________________________________________________________________________________________ | ||||||||||||||

(Строка 020 + Строка 030 – Строка 200) кроме прочих расходов | + | (Строка 040 + Строка 050 – Строка 210) кроме прочих расходов | + | (Строка 110 – Строка 220) кроме прочих расходов | + | Строка 060 | + | Строка 070 | + | Строка 080 | + | Строка 090 | + | Строка 100 | ||||

Строка 160 |

=

|

Строка 130 |

x

| Строка 060 ________________________________________________________________________________________ | ||||||||||||||

(Строка 020 + Строка 030 – Строка 200) кроме прочих расходов | + | (Строка 040 + Строка 050 – Строка 210) кроме прочих расходов | + | (Строка 110 – Строка 220) кроме прочих расходов | + | Строка 060 | + | Строка 070 | + | Строка 080 | + | Строка 090 | + | Строка 100 | ||||

Строка 170 |

= |

Строка 130 |

x | Строка 070 _________________________________________________________________________________________ | ||||||||||||||

(Строка 020 + Строка 030 – Строка 200) кроме прочих расходов | + | (Строка 040 + Строка 050 – Строка 210) кроме прочих расходов | + | (Строка 110 – Строка 220) кроме прочих расходов | + | Строка 060 | + | Строка 070 | + | Строка 080 | + | Строка 090 | + | Строка 100 | ||||

Строка 180 |

= |

Строка 130 |

x

| Строка 010 – Строка 220 (кроме прочих расходов) _________________________________________________________________________________________ | ||||||||||||||

(Строка 020 + Строка 030 – Строка 200) кроме прочих расходов | + | (Строка 040 + Строка 050 – Строка 210) кроме прочих расходов | + | (Строка 110 – Строка 220) кроме прочих расходов | + | Строка 060 | + | Строка 070 | + | Строка 080 | + | Строка 090 | + | Строка 100 | ||||

По строке 190 укажите расходы фонда в соответствии с пунктом 2 статьи 296 Налогового кодекса РФ. Раздельно по строкам 200–220 укажите расходы, приходящиеся на вложения в ценные бумаги и на другие инвестиции (вложения).

Строка 190 | = | Строка 200 | + | Строка 210 | + | Строка 220 |

Строка 200 |

= | Строка 190 (кроме расходов по реализации (выбытию) ценных бумаг) |

× | Строка 020 + Строка 030 – Строка 200 (кроме прочих расходов) _________________________________________________________________________ | ||||

(Строка 020 + Строка 030 – Строка 200) кроме прочих расходов | + | (Строка 040 + Строка 050 – Строка 210) кроме прочих расходов | + | (Строка 110 – Строка 220) кроме прочих расходов | ||||

Строка 210 |

= | Строка 190 (кроме расходов по реализации (выбытию) ценных бумаг) |

× | Строка 040 + Строка 050 – Строка 210 (кроме прочих расходов) _________________________________________________________________________ | ||||

(Строка 020 + Строка 030 – Строка 200) кроме прочих расходов | + | (Строка 040 + Строка 050 – Строка 210) кроме прочих расходов | + | (Строка 110 – Строка 220) кроме прочих расходов | ||||

Строка 220 |

= | Строка 190 (кроме расходов по реализации (выбытию) ценных бумаг) |

× | Строка 110 – Строка 220 (кроме прочих расходов) ____________________________________________________________________________ | ||||

(Строка 020 + Строка 030 – Строка 200) кроме прочих расходов | + | (Строка 040 + Строка 050 – Строка 210) кроме прочих расходов | + | (Строка 110 – Строка 220) кроме прочих расходов | ||||

Стр. 1 2 3 4 5

nalogobzor.info

Об авторе