Как заполнять кассовую книгу образец – Кассовая книга. Бланк и образец заполнения 2019 года

КО-4 – Кассовая книга. Как вести кассовую книгу правильно

Кассовая книга — обязательный для каждого работающего с наличностью предприятия или ИП документ, в котором учитываются все приходные и расходные кассовые операции организации.

Бланк кассовой книги (форма КО-4) унифицирован и представляет собой книгу с пронумерованными и прошнурованными листами. На последней странице делается запись о количестве листов в книге и заверяется печатью организации. Ниже расписывается руководитель, главный бухгалтер предприятия, и ставится дата.

Бланк кассовой книги

Скачать бланк КО-4 Word (DOC)

Скачать бланк кассовой книги бесплатно Excel (XLS)

Скачать бланк КО-4 PDF

стр. 1

стр. 2

стр. 3

Посмотреть бланк кассовой книги: стр. 1, стр. 2, стр. 3

Образец заполнения кассовой книги в 2019 году

Скачать образец заполнения КО-4 Excel (XLS)

Скачать образец заполнения КО-4 PDF

стр. 1

стр. 2

стр. 3

Посмотреть образец заполнения кассовой книги: стр. 1, стр. 2, стр. 3

Как вести кассовую книгу КО-4

Кассовая книга ведется ежедневно. Ведёт книгу уполномоченный на это кассир или другое ответственное лицо. Контроль за кассовой книгой закреплён за главным бухгалтером.

У одной организации по всей её деятельности должна быть одна кассовая книга. Если у организации есть подразделения, они могут вести свою кассовую книгу. Копии её листов передаются в головной офис в установленный организацией срок.

Полезные документы для скачивания

Скачать

Листы кассовой книги заполняются или от руки, или на электронном носителе.

- Записи от руки ведутся под копирку; первый экземпляр остаётся в кассовой книге, а второй в конце отрезается и сдаётся для отчета в бухгалтерию.

- При электронном заполнении лист в книге делится на верхнюю и нижнюю часть, обе они заполняются одинаково, содержат все данные предприятия, нумеруются в порядке возрастания. Верхняя остаётся для формирования кассовой книги, нижняя сдаётся в бухгалтерию. Последний лист за месяц содержит информацию о количестве листов в этом месяце всего. Последний лист за год — количество листов за год. В дальнейшем листы сшиваются, заверяются подписью руководителя и главбуха, указывается их число.

Как заполнить бланк кассовой книги КО-4 правильно

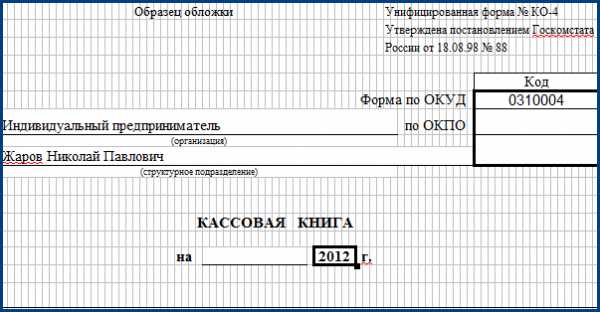

На обложке указываются название организации (ФИО ИП), код по ОКПО, структурное подразделение, если есть. Далее указывается период, на который заводится книга (год или месяц и год).

На внутренних листах:

- сверху ставится дата его заполнения.

- в строке «остаток на начало дня» цифрами прописывается количество денег в кассе на начало дня, которое берётся из строки «остаток на конец дня» предыдущего листа.

- Записи с 1 по 5 графу делаются на основании каждого ПКО И РКО.

- заполнение графы «номер корреспондирующего счета, субсчета» заполнять индивидуальным предпринимателям необязательно.

- В графе «перенос» цифрами пишется сумма всего прихода и расхода из выше заполненных строк.

- В графе «итого за день» цифрами указывается общая сумма прихода и расхода за день.

- В поле «остаток на конец дня» указывается остаток денежных средств в кассе на конец дня. Он вычисляется по формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в этом остатке есть деньги на зарплаты или выплаты социального характера и стипендий, их указывают ниже.

- В конце листа прописью указывается количество зарегистрированных ПКО и РКО, ставятся подписи кассира, заполнившего бланк, и бухгалтера.

Незаполненные строки в таблице перечёркиваются.

Заполняя бланк, кассир сверяется с данными приходных и расходных документов. Книгу проверяет бухгалтер (главный бухгалтер, в их отсутствие руководитель) и тоже расписывается.

Если в течение дня движения денег в кассе не было, никакие записи за этот день в книге не делаются.

Исправления в книге не допускаются. Если всё же при заполнении допущена ошибка, исправление подтверждается подписью кассира, заполняющего книгу, и главбуха.

Скачать другие бланки документов на 2019 год

www.business.ru

Заполняем титульный лист кассовой книги — образец

Титульный лист кассовой книги — образец его можно скачать на нашем сайте. Его форма 0310004 состоит из 2 частей. Первая часть — это обложка данного бухгалтерского регистра, а вторая — последняя страница книги. Смотрите, как сделать его правильно.

Что собой представляет титульный лист кассовой книги (бланк)

Особенности применения унифицированной формы КО-4 в 2019 году

Где скачать титульный лист кассовой книги

Итоги

Что собой представляет бланк кассовой книги (титульный лист)

Титульный лист кассовой книги обычно выполняется из плотной бумаги для того, чтобы регистр как можно дольше оставался неповрежденным. В соответствии с п. 1 ст. 29 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ срок хранения такого бухрегистра, как кассовая книга, составляет не менее 5 лет.

Книга может быть распечатана на бумажном носителе, прошита и заверена подписями ответственных лиц и печатью либо вестись в электронной форме с применением электронной подписи. В этом случае выводить ее на бумагу не обязательно (п. 4.7 Указания Банка России от 11.03.2014 № 3210-У).

Форма кассовой книги (унифицированный бланк КО-4) утверждена постановлением Госкомстата от 18.08.1998 № 88. Информация об этом указывается в верхнем правом углу страницы.

На титульном листе (обложке книги) должно быть приведено полное название предприятия, его код по ОКПО. Если это структурное подразделение, то указывается информация об этом. Под наименованием регистра ставится год, за который он ведется. Так, новая кассовая книга заводится каждый календарный год либо сразу после заполнения последней страницы предыдущей книги в течение этого же года.

На последней странице книги, в строке с указанием количества пронумерованных и прошнурованных листов ставится фактическое числовое значение. Запись заверяется печатью предприятия (при наличии) и подписями руководителя и главного бухгалтера с их обязательной расшифровкой. Завершающей записью является дата заверки информации о количестве листов в книге.

Подробнее о существующих видах кассовых операций читайте в статье «Понятие и виды кассовых операций (правовое регулирование)».

Особенности применения унифицированной формы КО-4 в 2019 году

С начала 2013 года формы первичных документов, которые содержались в альбомах, унифицированных Госкомстатом, стали необязательны для применения. Однако если речь идет о первичных документах и регистрах, формы которых также установлены на основании других федеральных законов (в частности, это напрямую касается документов по кассовым операциям), разработанная унифицированная форма остается обязательной.

Именно об этом говорится в информации Минфина России от 04.12.2012 № ПС-10/2012 о вступлении в силу с 2013 года закона о бухучете. Несмотря на то что с 1 июня 2014 года установлен новый порядок отражения операций по кассе (указание Банка России от 11.03.2014 № 3210-У), форма кассовой книги осталась неизменной. При этом ИП могут не вести данную форму бухгалтерского регистра (п. 4.6 указания Банка России от 11.03.2014 № 3210-У).

За правильностью ведения кассовой книги следит главный бухгалтер или бухгалтер, а при их отсутствии руководитель.

О том, как кассовые операции отражаются в бухучете, читайте в статье «Организация работы кассы в бухгалтерском учете (нюансы)».

Где скачать титульный лист кассовой книги

Бланк титульного листа кассовой книги, а также все остальные страницы формы КО-4 можно скачать на нашем сайте.

Скачать форму КО-4

У нас вы найдете и образец заполнения титульного листа кассовой книги. Его тоже можно скачать и, сохранив у себя на компьютере, заполнить свой документ по нашему примеру.

Скачать образец заполнения титульного листа кассовой книги

Скачать образец заполнения титульного листа кассовой книги

Итоги

Кассовая книга ведется по унифицированной форме. Помимо собственно таблицы-регистра эта форма включает титульный лист и заверительную надпись на обороте, правильно оформить которые вам поможет наш образец.

nalog-nalog.ru

Унифицированная форма № КО-4 — Кассовая книга

Унифицированная форма КО-4 подлежит использованию российскими организациями для ведения учета операций по кассе. Форма — обязательная, порядок заполнения и требования к ведению достаточно жесткие, а ошибки могут даже привести к штрафу. Рассмотрим, что собой представляет форма КО-4 и где ее можно скачать.

Предназначение унифицированной формы КО-4

Особенности заполнения формы КО-4

Для кого использование формы КО-4 обязательно?

Итоги

Предназначение унифицированной формы КО-4

Форма КО-4, называемая кассовой книгой, является инструментом для ведения учета следующих операций на кассе предприятия:

- поступление наличных денежных средств;

- выдача наличности.

В поля формы заносятся сведения о расходных и приходных ордерах.

Подробнее о некоторых нюансах ведения кассы на предприятии читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Особенности заполнения формы КО-4

Кассовая книга по форме КО-4 состоит из 2 элементов — основной части и копии. При этом их структура и взаимное расположение зависят от того, как заполняется документ — в бумажном варианте или на компьютере.

В первом случае копия формы КО-4 является отрывной. Ее заполнение осуществляется одновременно с основной частью при использовании копировальной бумаги. При заполнении рассматриваемого документа на компьютере копию формы можно получить посредством повторной распечатки на принтере основной ее части.

Законодательством также предусмотрен вариант ведения кассовой книги в полностью электронном виде — при условии задействования автоматизированных систем.

Скачать унифицированную форму КО-4 вы можете на нашем сайте:

Скачать унифицированную форму КО-4

Заполненный образец кассовой книги вы можете найти в статье «Порядок ведения и заполнения кассовой книги – образец»

Для кого использование формы КО-4 обязательно?

Существует ошибочное мнение, что заполнять форму КО-4 российские организации с 1 января 2013 года не обязаны — в связи со вступлением в силу нового закона о бухучете и появлением соответствующих разъяснений в письме Минфина РФ № ПЗ/10-2012, согласно которым организации вправе не задействовать в своей работе унифицированные формы.

Дело в том, что подобные преференции установлены в отношении только тех организаций, которым законодатель в отдельных правовых актах прямо не предписывает использовать унифицированные формы. Подобный источник права в России действует — это указание Банка России № 3210-У, изданное 11.03.2014.

В соответствии с п. 1 указания тем нормам, что содержатся в положениях соответствующего акта, должны безусловно следовать юридические лица. В свою очередь ИП в общем случае вправе не вести кассу, а значит, они не обязаны задействовать унифицированные формы, включая документ КО-4. Вместе с тем практическая необходимость в оформлении приходных и расходных операций на кассе у ИП вполне может возникать (например, при выдаче наличных денежных средств сотрудникам под отчет), и в этом случае в качестве кассовой книги должна задействоваться форма КО-4.

Ознакомьтесь с полезными фактами о кассовых операциях в статье «Понятие и виды кассовых операций (правовое регулирование)».

Итоги

Форма КО-4 — обязательный кассовый регистр. Отказаться от ее ведения у основной массы хозсубъектов права нет. И вести ее нужно именно по унифицированной форме и никак иначе.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Образец и заполнение кассовой книги

Руководствуясь Положением банка России № 373-П от 12.10.2011 г., как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги.

Руководствуясь Положением банка России № 373-П от 12.10.2011 г., как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги.Приказом руководителя устанавливается лимит остатка кассы. На поступившие денежные средства выписывается приходный кассовый ордер (ПКО), а на расход денег — расходный кассовый ордер (РКО).

По мере совершения операций данные ПКО и РКО заносятся в кассовую книгу формы КО-4 .

Ведение кассовой книги на бланке

В начале года все страницы книги нумеруются, книга прошивается, на последнем листе проставляется число страниц, печать и подпись предпринимателя или руководителя и главного бухгалтера организации. Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется.

Кассовую книгу можно вести в электронном виде и бумажном варианте. Журнал установленного образца можно приобрести в магазине. Книга рассчитана на один календарный год, независимо от числа проведенных операций.

Скачать бланк кассовой книги для ИП:

Скачать бланк кассовой книгиТитульный лист кассовой книги

На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество индивидуального предпринимателя. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь — апрель 2016 г.). При небольшом числе записей — только отчетный год.

Образец кассовой книги

Лист кассовой книги и отчет кассира

На что нужно обратить внимание при заполнении:

- Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

- Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

- Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года. В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

- В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 — расчетный счет, 62 — покупатели и заказчики, 70 — зарплата, 71 — подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

- «Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

- Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

- Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью. Если предприниматель работает один, он расписывается только за кассира.

Заполнение кассовой книги — образец

Электронная кассовая книга

Ведение кассовой книги в электронном виде немного отличается от книги на бланке. Заполнение листов аналогично, но при этом они разрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц.

Оба листа заполняются абсолютно одинаково и верхний лист является листом кассовой книги, а нижний — отчетом кассира. К нижним листам прикрепляются первичные документы , а верхние собираются в течение года и сшиваются по его окончании.

Пример заполнения для ИП

После последнего листа располагается лист с подписями, кассовая книга сшивается, ставится печать и подписи ответственных лиц. Там же указывается число листов.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.

Получайте новые статьи блога к себе на почту:

vse-dlya-ip.ru

Делаем выписку из кассовой книги — образец

Выписка из кассовой книги — образец ее будет приведен в нашей статье — довольно часто требуется от предприятий различными инстанциями. Запросы о предоставлении подобных выписок, как правило, направляет налоговая инспекция или банк.

Как оформить выписку из кассовой книги

Образец выписки из кассовой книги

Итоги

Как оформить выписку из кассовой книги

Тем, кто не знаком с порядком оформления различных первичных документов, следует знать, что специально разработанной формы такого документа не существует.

При получении запроса о предоставлении выписки из кассовой книги (чаще всего из ИФНС или из банка) многие налогоплательщики исходят из собственного опыта. Существует несколько способов.

О том, как проводится проверка ИП налоговой, читайте в статье «Какие особенности налоговой проверки ИП?»

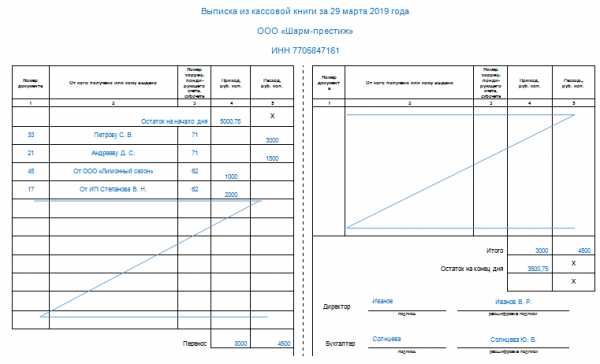

Так, некоторые составляют таблицу, в которую переносят данные по операциям из кассовой книги за запрашиваемый период и/или по определенному контрагенту. В шапке самостоятельно изготавливаемого документа следует указать его название, а именно: «Выписка из кассовой книги». Затем следует привести название предприятия (или Ф. И. О. ИП) и код по классификатору предприятий.

О порядке ведения бухучета на УСН читайте в нашей статье «Порядок ведения бухгалтерского учета при УСН (2019)»

Также в шапке документа должен быть указан период, за который делается извлечение. Документ чаще всего оформляется в виде таблицы, состоящей из 5 столбцов, как и в кассовой книге, и верхней шапки со всей необходимой информацией о юрлице (или ИП), которое оформляет документ. Выписка подписывается руководителем предприятия и ответственным за ее составление лицом.

Также будет полезна информация о заполнении справки по валютным операциям. Подробнее об этом в статье «Порядок заполнения справки о валютных операциях (бланк)»

Другой способ подготовки выписки из кассовой книги — копирование необходимого периода из оригинального документа, заверка копий страниц, а также указание на первой странице скопированного документа, что это именно выписка из кассовой книги. На всех скопированных страницах должны стоять печать и подписи руководителя и ответственного лица.

Сама кассовая книга ведется по форме 031004 (унифицированная — КО-4), утвержденной постановлением Госкомстата от 18.08.1998 № 88. На вид книга представляет собой журнал, а по содержанию — бухгалтерский регистр. Скачать бланк кассовой книги можно на нашем сайте.

Скачать бланк кассовой книги

О том, когда и зачем нужен кассовый аппарат, читайте в нашей статье «Нужен ли кассовый аппарат при УСН в 2019 году?»

Образец выписки из кассовой книги

Приведем образец выписки кассовой книги, который вы сможете скачать и сохранить на своем компьютере. За шаблон мы взяли разворот ее страниц. В примере приведена выписка за день, но по аналогии можно сделать выписку за любой период.

Скачать образец выписки из кассовой книги

Итоги

Выписку из кассовой книги могут затребовать банк (для проверки расходования снятой наличности) или ФНС. Специально разработанного регистра нет. Налогоплательщик вправе разработать документ в свободной форме. Образец выписки из кассовой книги мы привели в данном материале.

Вам может понадобиться информация о том, как разрабатывать и заполнять собственные налоговые и бухгалтерские регистры. Подробнее об этом в статьях:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Как оформить и заполнять кассовую книгу в 2019 году: правила и образец

Большинство организаций или предприятий работают по безналичным расчетам, но это не означает, что ни в одной операции не используются наличные деньги. А если есть хотя бы небольшой процент операций с наличными, значит нужно вести кассовую книгу.

Поэтому данная статья актуальна для юридических лиц, бухгалтеров и для индивидуальных предпринимателей (далее – ИП). С 2014 года ИП, имеющий книгу учета доходов и расходов, может не оформлять кассовые ордера. Соответственно вести кассовую книгу им тоже не надо. Хотя некоторые предпочитают продолжать это делать.

Не осознавая ее значимость, к ней относятся «спустя рукава». Чтобы избежать неприятных последствий и санкций налоговой инспекции, необходимо внимательно относиться к кассовым операциям и заполнять книгу. Давайте рассмотрим основные вопросы, возникающие по поводу кассовой книги: ее значение, как ее заполнить, можно ли вносить исправления и как это грамотно сделать.

Что это за книга и зачем ее вести

Кассовая книга – специальный журнал, в который записывают все операции с наличными средствами. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными. Ее ведение обязательно в соответствии с нормами действующего законодательства. Причем книга обязательна даже для тех, кто находится на упрощенной системе налогообложения.

На одном предприятии или организации есть только одна кассовая книга. Это же касается и частных предпринимателей. Единственное исключение – если юрлицо имеет представительства или филиалы, которые действуют на основе собственного баланса. В таком случае филиал или представительство ведет собственную книгу, отражающую его операции. Копии первичных ордеров и страниц книги передаются в главный офис. Сведения о количестве оставшихся денежных средств находят свое отражение в кассовой книге подобного подразделения и на его балансе, затем такие сведения переносятся в сводный баланс всей фирмы.

Унифицированная форма книги утверждена Постановлением Госкомстата. Форма называется КО-4.

Грамотное ведение книги очень важно, так как контролирующие органы часто ее проверяют. Если будут выявлены неточности или несоответствия, то фирму могут оштрафовать за ненадлежащее ведение бухгалтерской документации.

Кассовая книга должна вестись с начала календарного года по нарастающей. В следующем году заводится новая книга на целый год. Она представляет собой журнал из пятидесяти или ста страниц. На титульном листе пишется срок действия данной книги. Если одного журнала в году оказалось мало, то заводится еще один – записи продолжаются в хронологической последовательности и не прерываются. На новой заведенной книге указывается дата начала и окончания ее ведения. Таким образом, будет легко определить последовательность кассовых книг.

Бланк кассовой книги в формате excel и wordОбычно приобретается уже готовая книга с расчерченными графами и столбцами, напечатанная в типографии. Возможен и электронный вариант.

Все листы книги сразу нумеруются, то есть на чистом листе уже имеется проставленный номер. Общее количество листов указывается на последней странице и заверяется подписями руководителя и главбуха. Прошитая книга опечатывается мастичной или сургучной печатью. Если была допущена ошибка, то можно ее исправить, об этом чуть позднее.

Кто занимается ее ведением

Все записи в кассовую книгу вносит кассир. Именно он выдает и принимает денежные средства и все это подтверждает записью в журнале. Он должен подписать заполненный лист, тем самым неся всю ответственность за выполненные операции.

В конце рабочего дня кассир передает в бухгалтерию остаток денежных средств и все первичные документы – приходные и расходные ордера. Бухгалтер также подписывает лист из книги. Если отсутствует главный бухгалтер, то его заменяет руководитель. Такая процедура повторяется каждый день. Все вышеперечисленное касается предприятий или организаций.

Индивидуальный предприниматель имеет некоторые особенности. Если он работает один, он и является кассиром. Соответственно, подписи главбуха не будет.

Для того чтобы проводить кассовые операции, кассир или другой работник, уполномоченный руководителем, должен быть ознакомлен под роспись со своими должностными правами и обязанностями. Также такие операции могут проводиться непосредственно руководителем.

Как заполняется этот журнал?

На титульном листе кассовой книги содержится следующая информация:

- полное наименование предприятия или организации – если это юрлицо;

- фамилия, имя и отчество индивидуального предпринимателя – если это ИП;

- период времени, на который она заводится – год или конкретная дата, в случае, если книг несколько;

- если речь идет о подразделении – наименование подразделения;

- ОКПО.

Что касается самой книги, то записи вносят в уже готовую форму. Операции, как приходные, так и расходные за одни сутки вносят на одной странице. После каждого рабочего дня подбивается итог, сводится остаток. Все это подтверждается отчетом кассира или лица, занимающегося выдачей и приемом наличных денежных средств. Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

Давайте рассмотрим, как выглядит лист книги. На каждом из листов есть две части с линией для отрыва. Первая часть – непосредственно страница книги, которую заполняют данными об операциях, вторая часть – отчет кассира.

Если согнуть лист по линии отрыва, то можно одновременно заполнять обе части под копирку. То есть на вкладном листе пишут шариковой ручкой, а на отрывном копируется такая же запись.

По линии лист разрезают, первая его часть должна быть подшита, а к отчету прилагаются документы, подтверждающие операции – первичка. Например, выписка из приказа, заявление на получение аванса, приходный кассовый ордер, расходный кассовый ордер, доверенность и др.

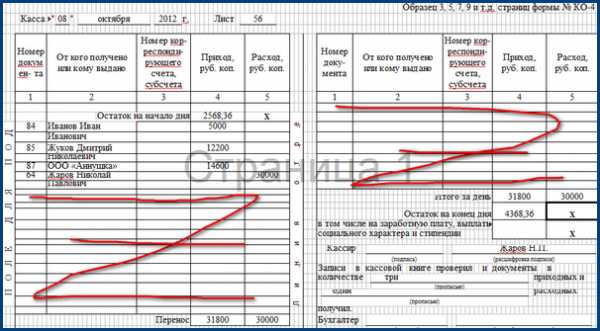

Теперь подробно остановимся на графах книги. Вверху страницы проставляется дата, месяц и год, а также номер листа кассовой книги. Для заполнения вручную следуйте инструкции:

- Начинаем заполнение с графы «Остаток на начало дня», здесь указывается сумма, оставшаяся в кассе на начало дня. Ее размер переносится с предыдущей страницы – графа «Остаток на конец дня».

- Графа «Номер документа» – порядковый номер кассового ордера.

- Следующая графа посвящена тому, от кого получен или кому выдан данный документ. Необходимо внести информацию о физическом лице – его ФИО или информацию о юрлице – наименование.

- Номер субсчета или корреспондирующего счета. Имеются в виду данные, которые указывают на способ расходования или поступления денежных средств. Примером могут быть: 51 – расчетный счет, 70 – заработная плата, 62 – покупатели и заказчики. Обратите внимание, что индивидуальным предпринимателям не надо заполнять данные этой графы.

- Затем идут строки «Приход» и «Расход», в них необходимо проставить сумму средств в рублях цифрами, через запятую указывают копейки. Например, сумма выданных средств выглядит так – 129,05.

- Каждую операцию необходимо фиксировать немедленно после фактического ее осуществления и делать это только на основе первичного документа.

- Графа «Перенос» содержит в себе сумму операций всех предыдущих строк.

- В конце нужно подсчитать и заполнить графу «Итого за день». Отдельно для полученных средств и отдельно – выданные деньги.

- «Остаток на конец дня». Внимательно сложите все наличные, которые прибыли и которые остались с предыдущего дня (графа «Остаток на начало дня») и отнимите выданные средства. Сумма в книге должна совпадать с фактическим состоянием – наличными в кассе.

- Строки, оставшиеся незаполненными, перечеркиваются ручкой, чтобы нельзя было дополнить пустые поля. Делается это букой Z.

- В конце страницы вносятся фамилии бухгалтера и кассира. Они ставят свои подписи. И обязательно указывается количество полученных приходных и расходных ордеров.

Если в данный день операций с наличными не было проведено, то книга не заполняется, а остаток на конец дня без изменений переносится на следующий день.

Современные технологии и повсеместная компьютеризация не обошла стороной и кассовую книгу. Для облегчения ее ведения появился электронный вариант. Для этого используется специальная программа – книга отображается на мониторе, в нее вносится информация, затем она может быть легко распечатана.

Подробнее о заполнении книги в программе 1С 8.2 на следующем видео:

Правила ее ведения остаются неизменными. Ежедневно кассир заполняет новый лист и в конце дня его распечатывает. Распечатывается две странички: сам отчет и вкладной лист. Кассир ставит свою подпись на листе. Если имеется электронная подпись, разрешено пользоваться ею. Каждая страничка нумеруется, и в конце года формируется книга, на последней странице которой ставится общее количество листов, заверенное подписями и печатью. Для электронной книги допустимо оформление в каждый квартал, а не за год. Отчеты и прилагающиеся документы отправляют в бухгалтерский отдел.

Исправления в кассовой книге

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если же ошибка оказалась серьезной, такой, которая меняет оборот денежных средств и не может быть исправлена зачеркиванием, то перечеркивается весь лист и пишется слово – аннулировано. Затем заполняется новый лист с правильными сведениями.

Внимание! Лист не вырывается. Кассир должен написать заявление о случившемся главбуху.

Руководитель или главбух собирает комиссию, несущую ответственность за корректировку. Составляется бухгалтерская справка, где описывается ошибка и ее исправление.

Тщательно проверяйте данные, вносимые в книгу. Срок ее хранения составляет 5 лет.

znaydelo.ru

Как правильно сшить кассовую книгу — образец?

Как правильно подшить кассовую книгу

Как прошнуровать кассовую книгу: инструкция

Как прошить кассовую книгу: фото

Итоги

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по ссылке.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

- Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1 страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

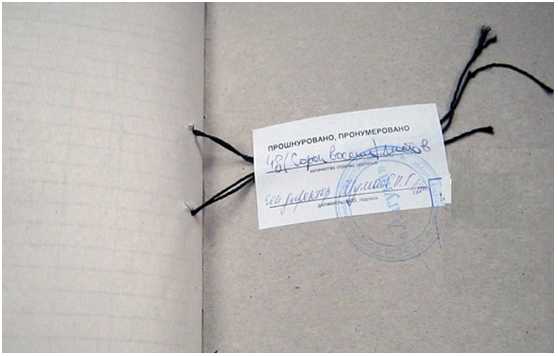

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 × 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 07.04.2015 ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Как заполнить титульный лист кассовой книги, узнайте здесь.

Итоги

Кассовую книгу обязаны вести компании и ИП (не важно, применяют они ККТ старого образца или онлайн-кассы).

Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха.

Если кассовая книга ведется на компьютере (например, в программе «1С:Предприятие»), ее листы распечатываются в конце дня, в котором производились записи в кассовой книге, и сшиваются по мере накопления или в конце года.

Заверенная ЭЦП изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Об авторе