Как заполнять кассовую книгу образец: Кассовая книга (форма КО-4) в 2021 году. Скачать бланк (excel, word) и образец заполнения

Кассовая книга КО-4 (бланк и образец). Как правильно заполнить кассовую книгу по форме КО-4

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

- Счета на оплату

- Счета-фактуры

- Накладные

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

Класс365 – быстрое и удобное заполнение всех первичных документов

Кассовая книга — это учетная ведомость, предназначенная для регистрации операций по поступлению и выдаче наличных денежных средств в организации.

Унифицированная форма № КО-4 утверждена постановлением Госкомстата России от 18.08.98 г. № 88.

Как упростить работу с документами и вести учет легко и непринужденно

«Класс365» — онлайн программа для всех:

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

Бесплатно для одного пользователя

Как правильно заполнить форму КО-4

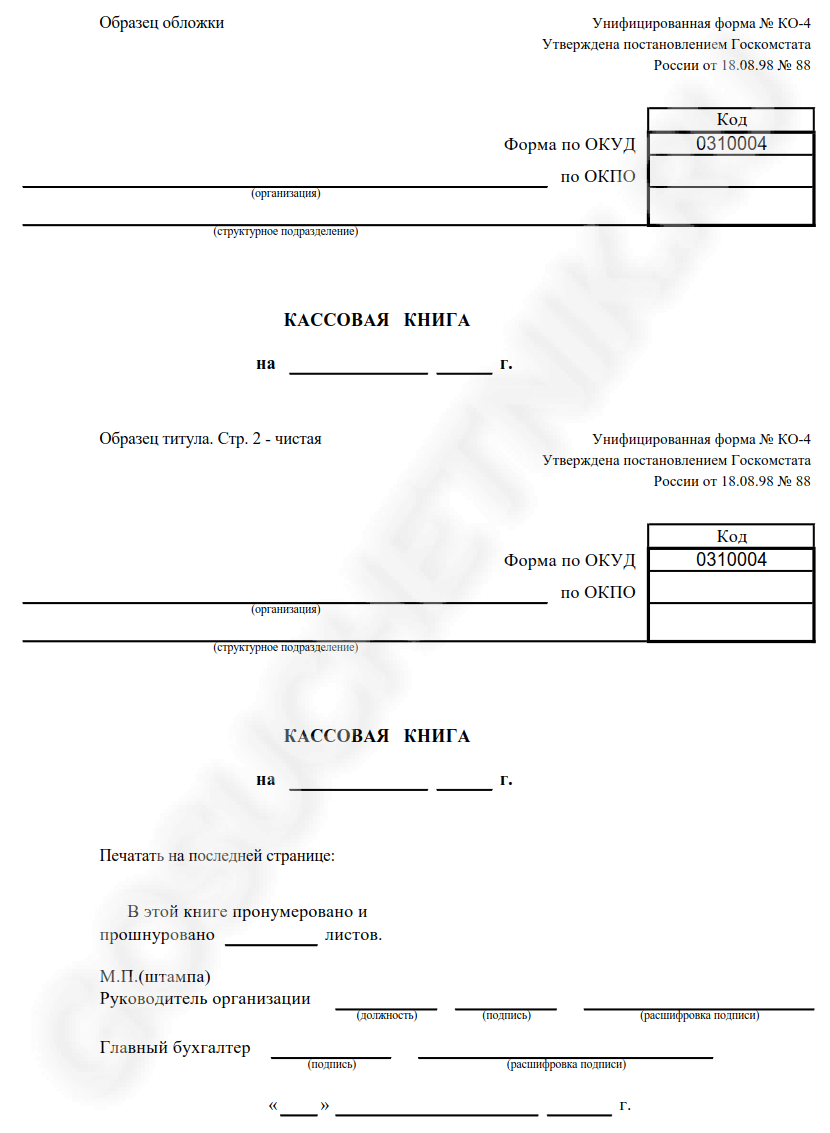

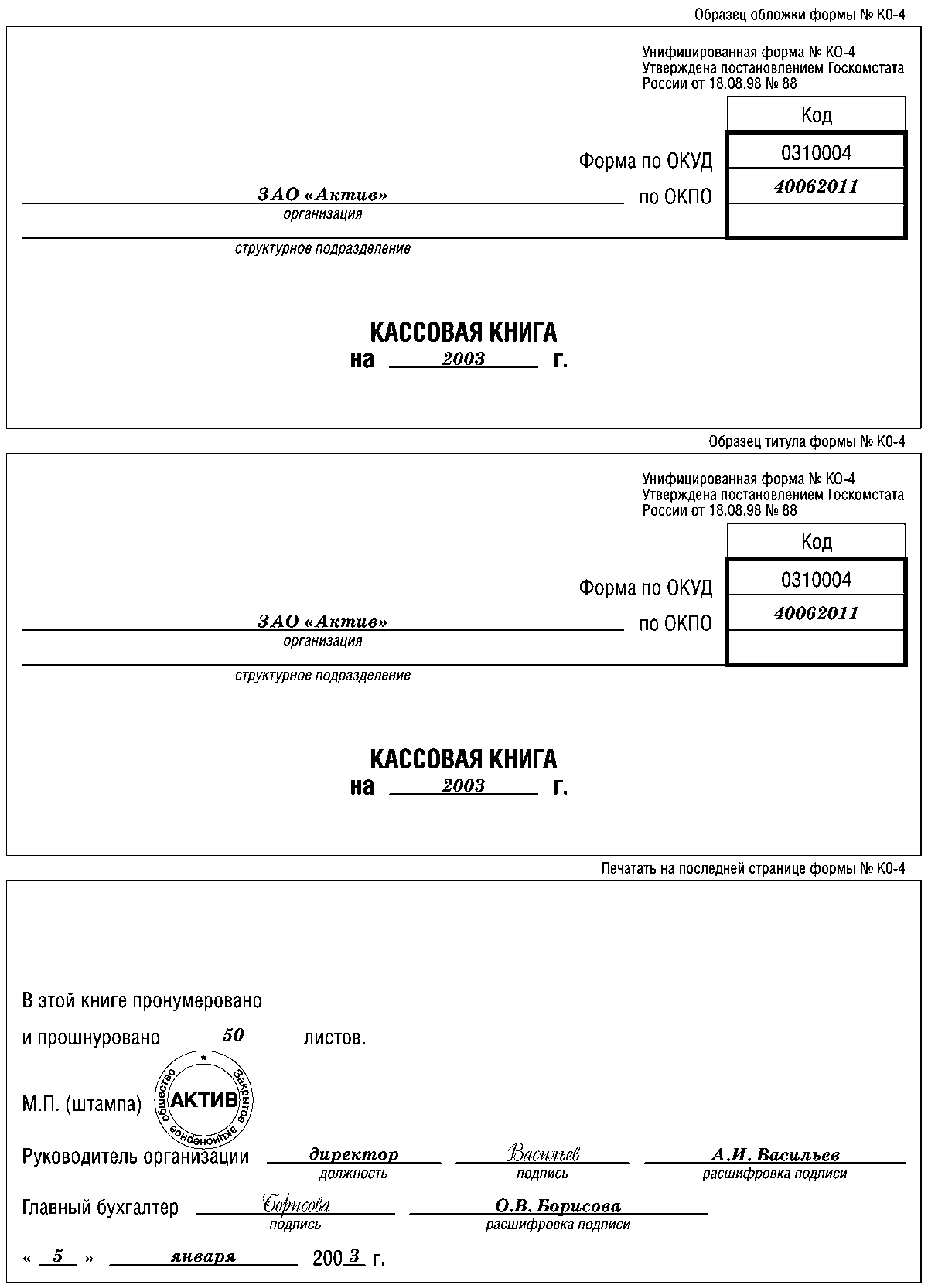

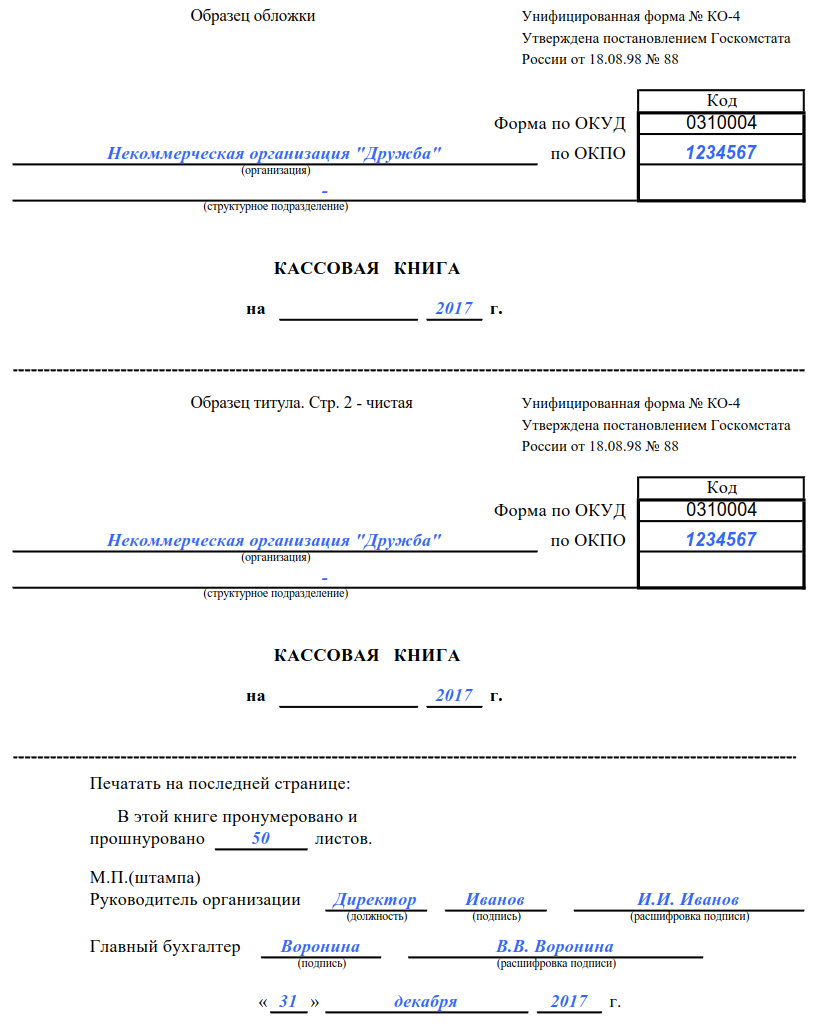

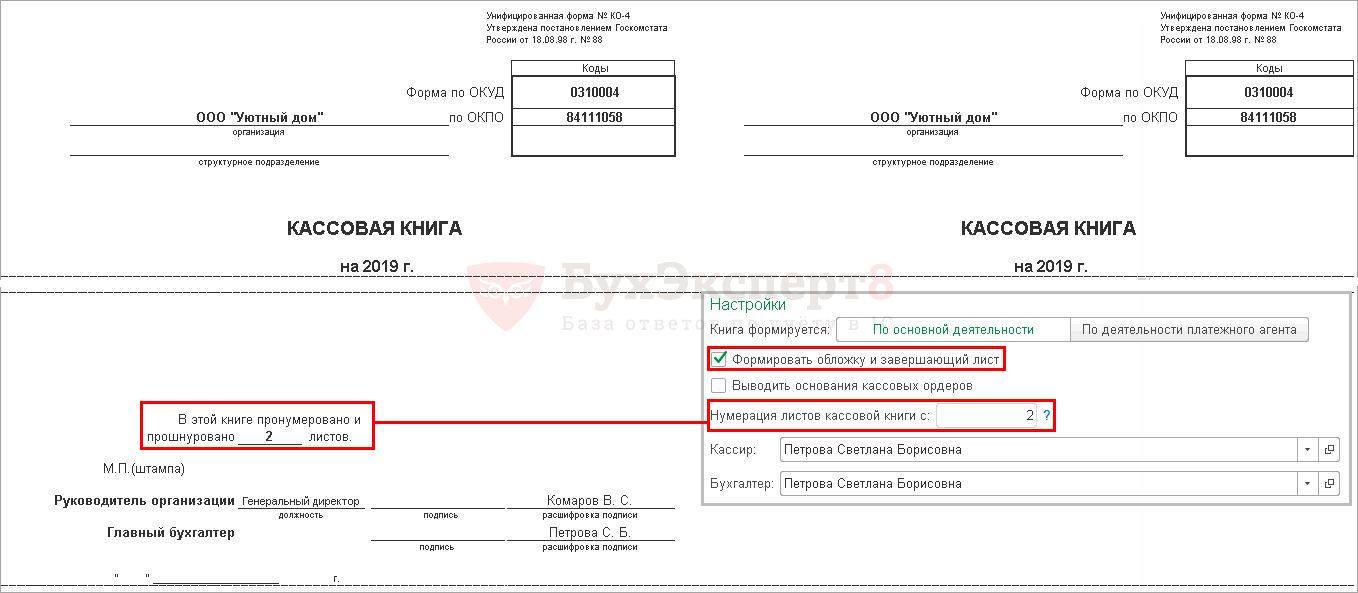

Каждая организация может вести только одну кассовую книгу. Книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, на которой делается запись «В этой книге пронумеровано и прошнуровано ___ листов». Общее количество листов книги заверяется подписями руководителя и главного бухгалтера организации.

Книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, на которой делается запись «В этой книге пронумеровано и прошнуровано ___ листов». Общее количество листов книги заверяется подписями руководителя и главного бухгалтера организации.

Кассир заносит информацию о совершённых кассовых операциях сразу же после поступления приходного или расходного ордера. Записи в книге ведутся в двух экземплярах через копирку. Вторые экземпляры служат отчётом кассира, к которому прикрепляются все кассовые документы. В конце каждого рабочего дня кассир подсчитывает итоги за день и выводит остаток денег в кассе на следующее число.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы.

Кассовая книга

Основным регистром у хозяйствующего субъекта по осуществлению расчетов в наличной форме является кассовая книга, составление которой возлагается на кассира, при его отсутствии – на определенное должностное лицо. Периодически главный бухгалтер должен проверять правильность заполнения и само ведение кассовой книги, так как именно этот документ чаще всего запрашивают при проверках.

Оглавление статьи

Когда, зачем и с какой целью применяется кассовая книга

Порядок ведения кассовых операций регулирует все основные моменты по составлению кассовой книги. Ее обязаны заполнять все предприятия, а также предприниматели, за исключением ИП, применяющих упрощенный вариант ведения учета.

Этот регистр открывается в начале каждого года. В отчетном периоде в него вносятся данные ежедневно при наличии движения операций по кассе. Если кассовые документы не оформлялись в течение дня, лист книги не заполняется. Данное правило распространяется и на дни праздника и выходные. По окончании года книга закрывается.

Кассовая книга служит основным обобщающим документом, в котором ежедневно отражаются все кассовые бланки по приходным и расходным операциям. Также в ней определяются остатки денег на начало и конец дня. Это очень важный момент, так как в это время происходит проверка соблюдения лимита хранения наличности в кассе. При его превышении кассиру необходимо осуществить сдачу наличности в банк. Нарушение этого ограничения грозит организации штрафными санкциями.

Если компания имеет филиалы, то этот регистр должен вестись по каждому из них. При этом выделенные на самостоятельный баланс подразделения, заполняют книгу, а копии ее листов передают основному предприятию. Для подразделений, не имеющих своего баланса, необходимо сдавать оригиналы листов книги, а копии оставлять себе.

Внимание! Законодательство требует от организаций, совмещающих собственную деятельность с агентской, вести несколько кассовых книг.

Порядок ведения кассовых операций

Госстатом утверждена стандартная форма КО-4. Как правильно вести кассовую книгу должны знать и те, кто ее составляет, и те, кто проверяет.

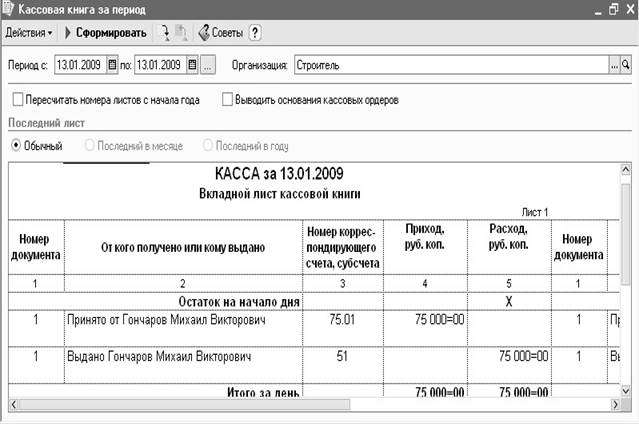

Хозяйствующий субъект имеет право заполнять ее вручную, используя журнал, приобретенный в типографии, или автоматически, с помощью специализированных программ. Во втором случае ежедневно распечатываются отчеты кассира, а сам регистр воспроизводится на бумаге в конце года с указанием общего количества листов.

В любом случае, все листы книги должны быть пронумерованы, прошнурованы, и скреплены печатью и подписью директора компании.

В кассовую книгу, заполненную от руки, можно вносить исправления. Они должны быть завизированы кассиром и главным бухгалтером. Если ошибки влияют на остаток денег, то лист аннулируется и заполняется новый.

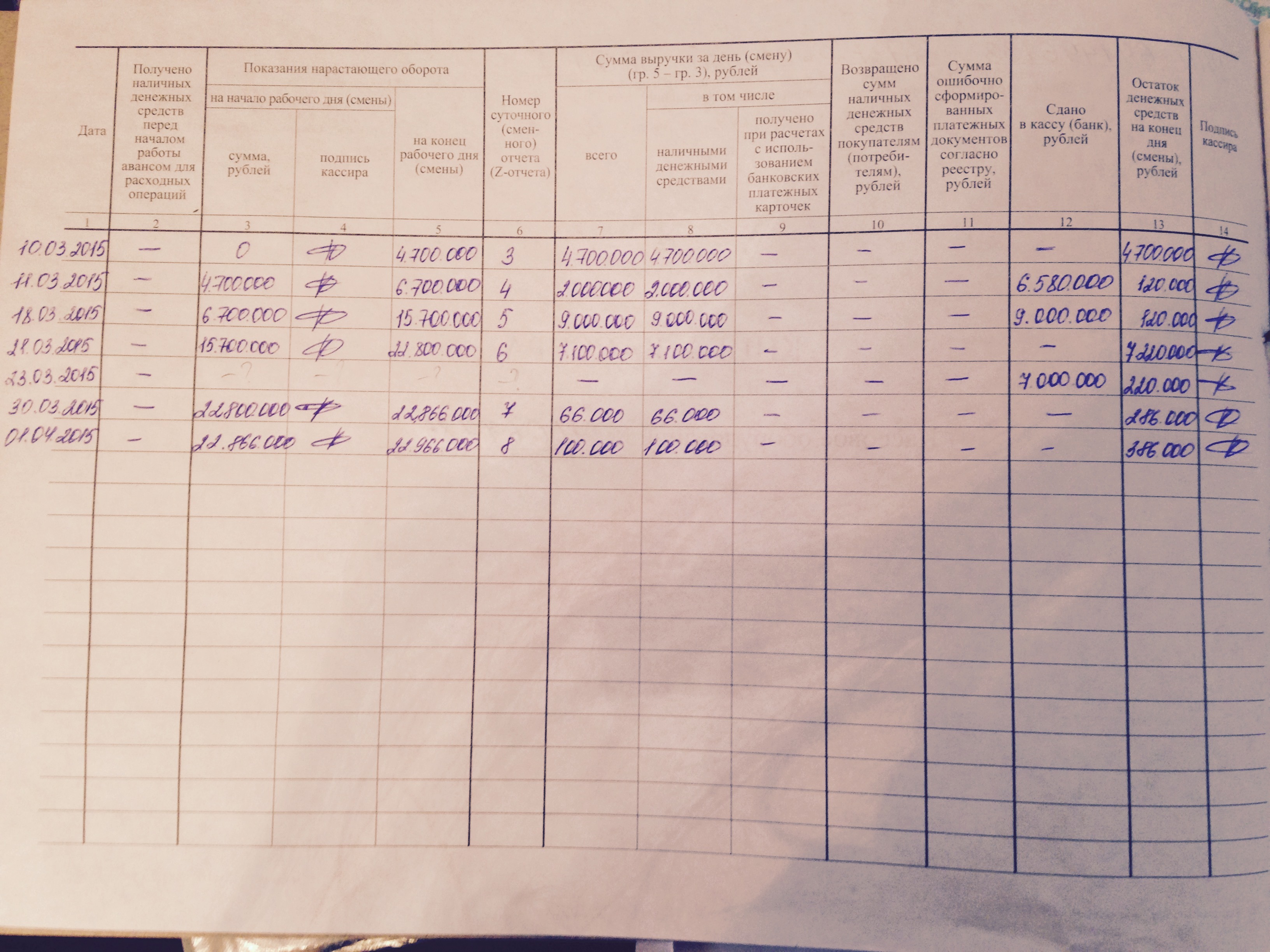

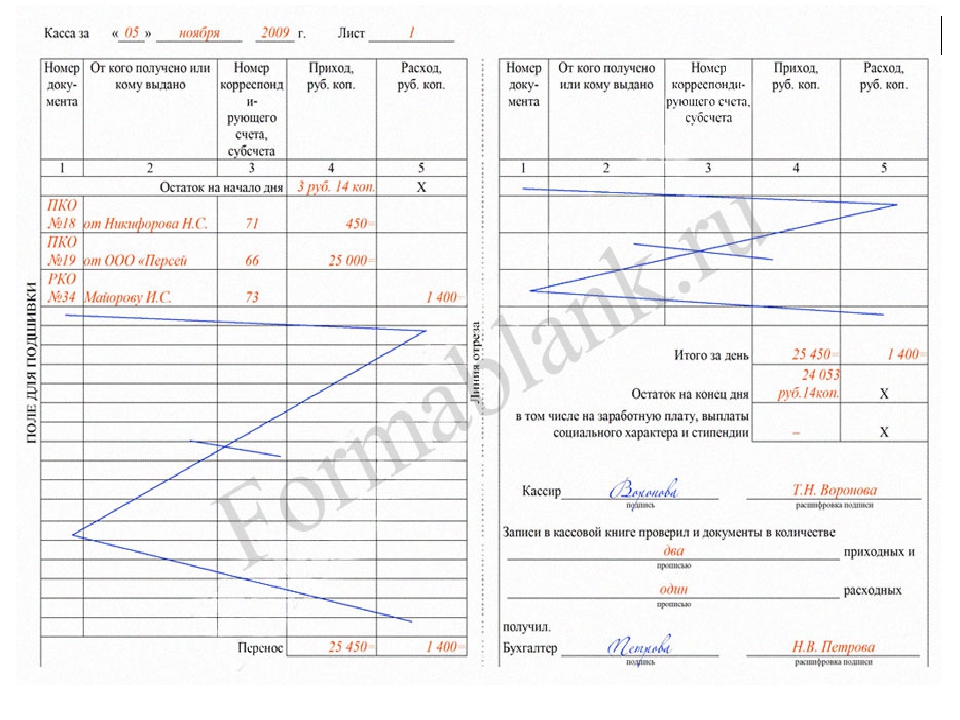

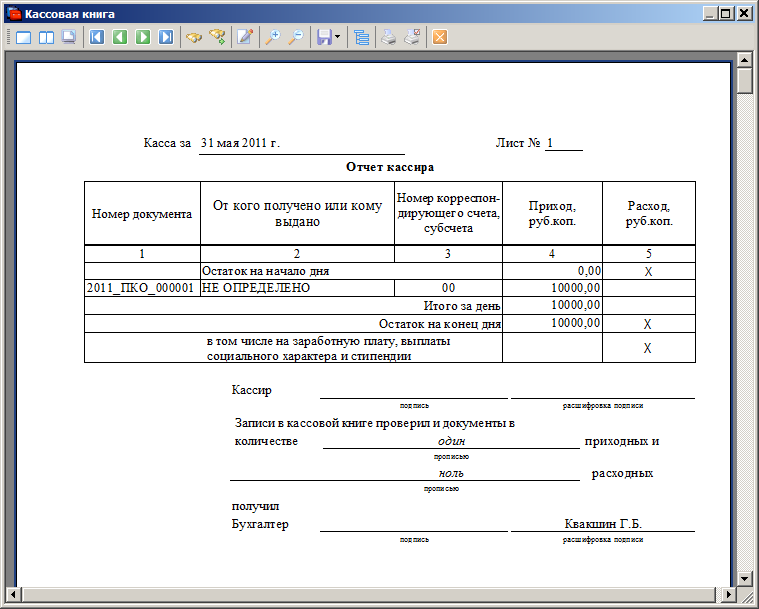

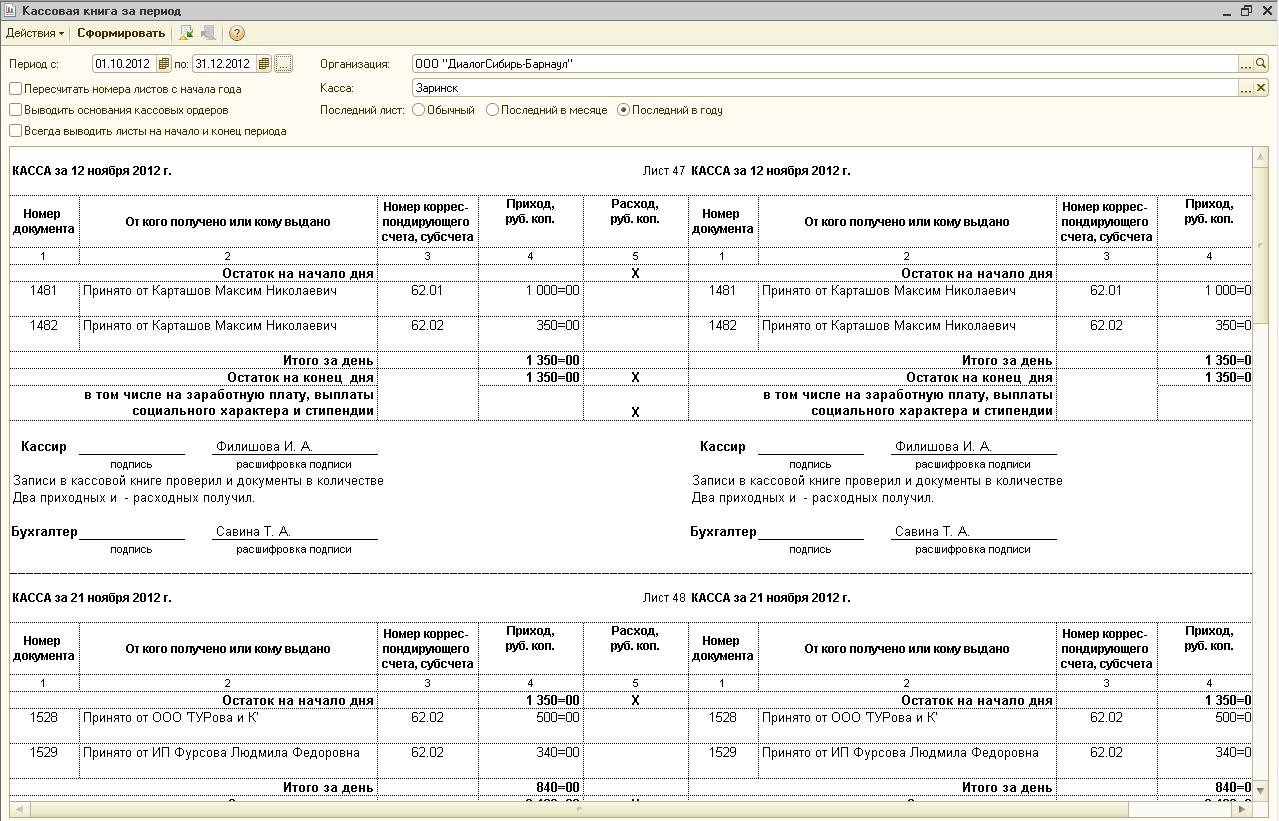

В начале каждого дня кассир переносит остаток денег в кассе с предыдущего дня. По мере совершения операций, он отражает все приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО), а также приравненные к ним документы в этом регистре. При завершении дня или смены работник подсчитывает обороты и выводит остаток на конец дня. Вместе с отчетом кассира он передает все оформленные ПКО и РКО за день в бухгалтерию, подтверждая отчет своей подписью.

По мере совершения операций, он отражает все приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО), а также приравненные к ним документы в этом регистре. При завершении дня или смены работник подсчитывает обороты и выводит остаток на конец дня. Вместе с отчетом кассира он передает все оформленные ПКО и РКО за день в бухгалтерию, подтверждая отчет своей подписью.

Бухгалтер принимает его, сверяет все приложенные документы и расписывается в регистре.

Сама кассовая книга хранится в кассе предприятия до конца года.

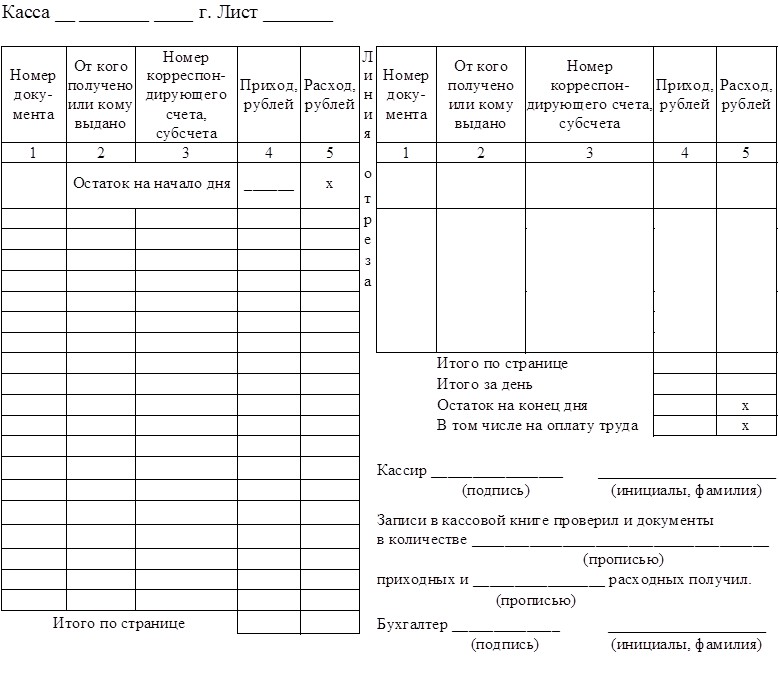

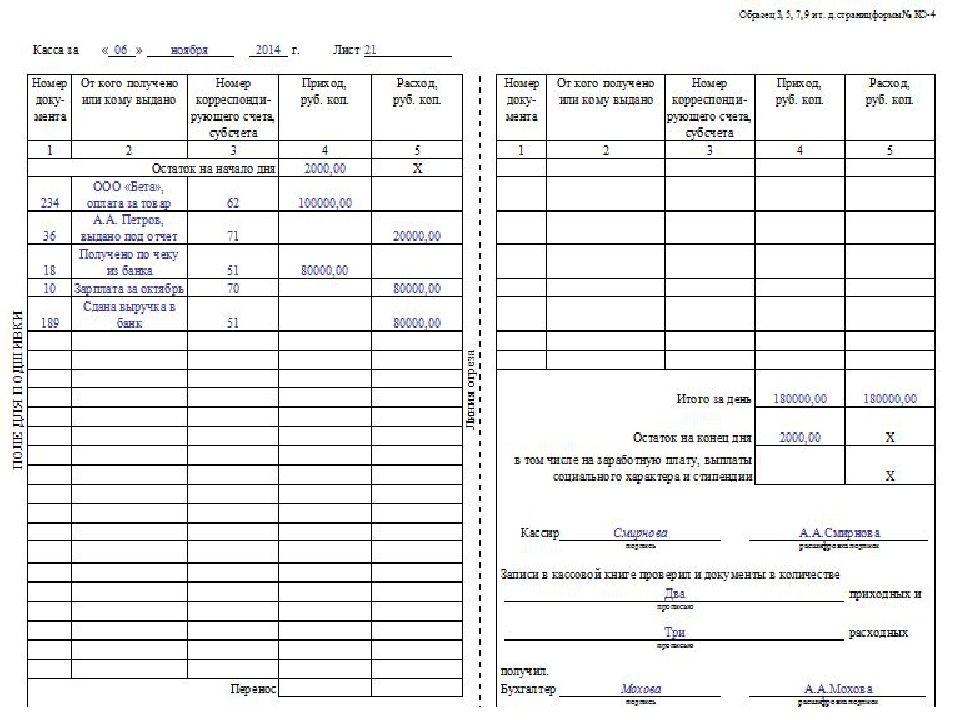

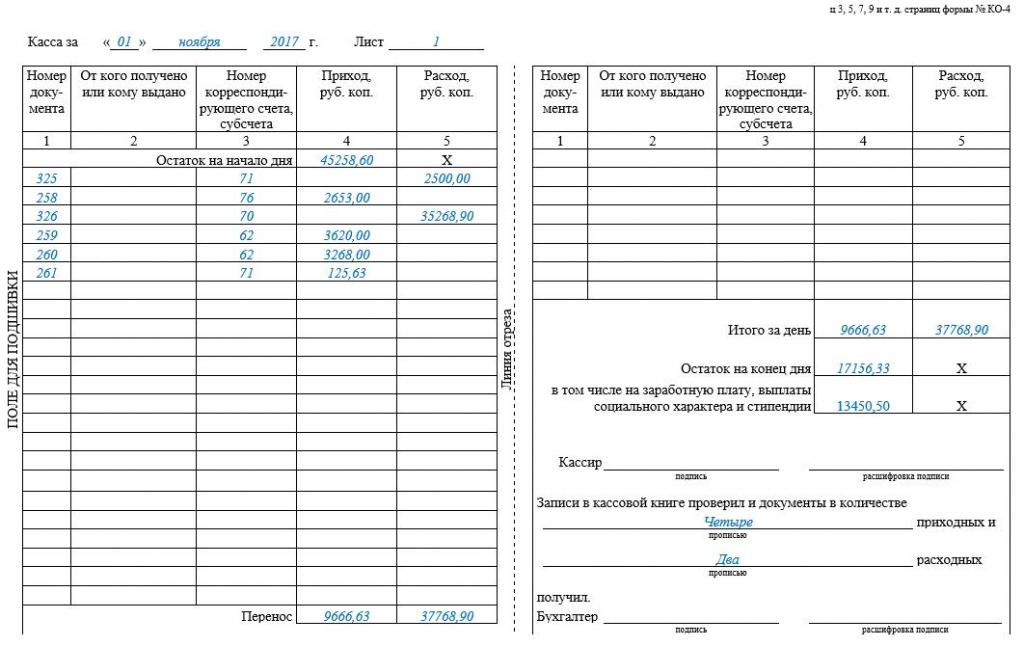

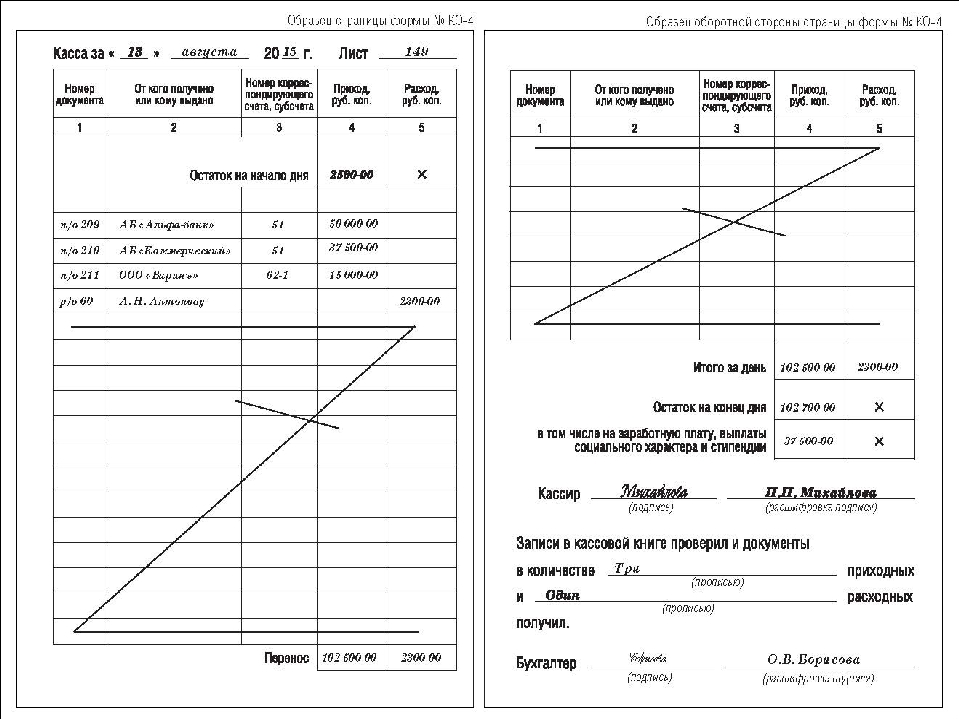

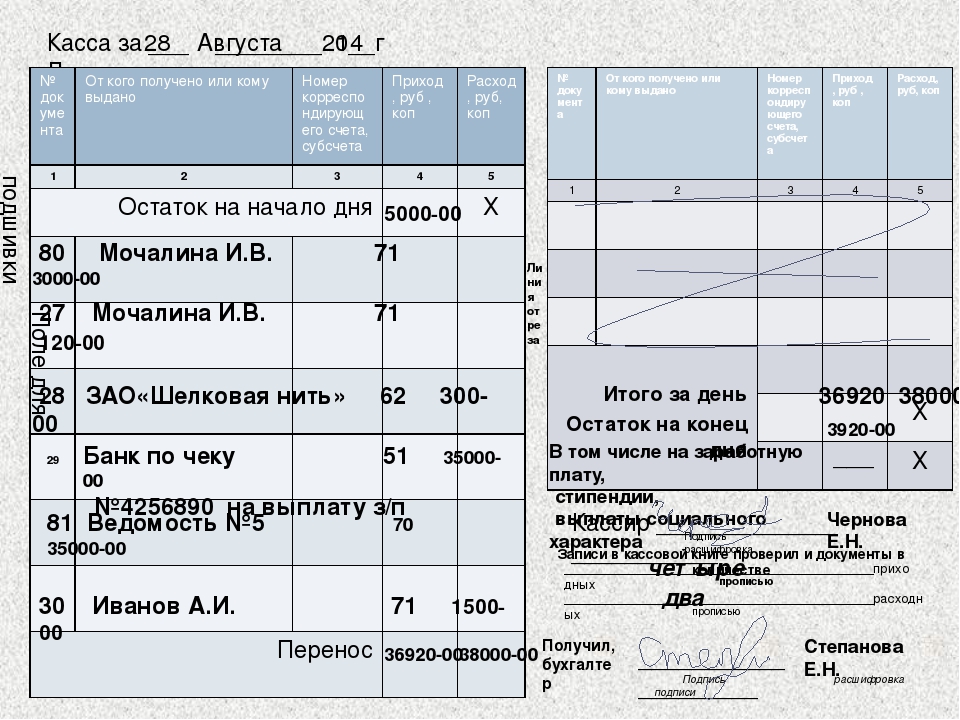

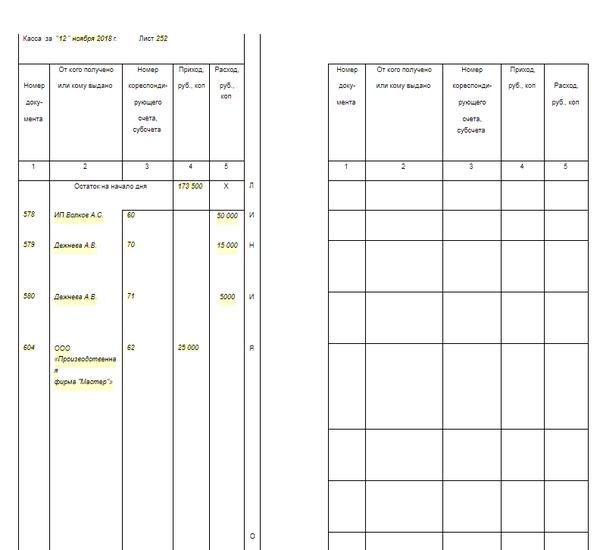

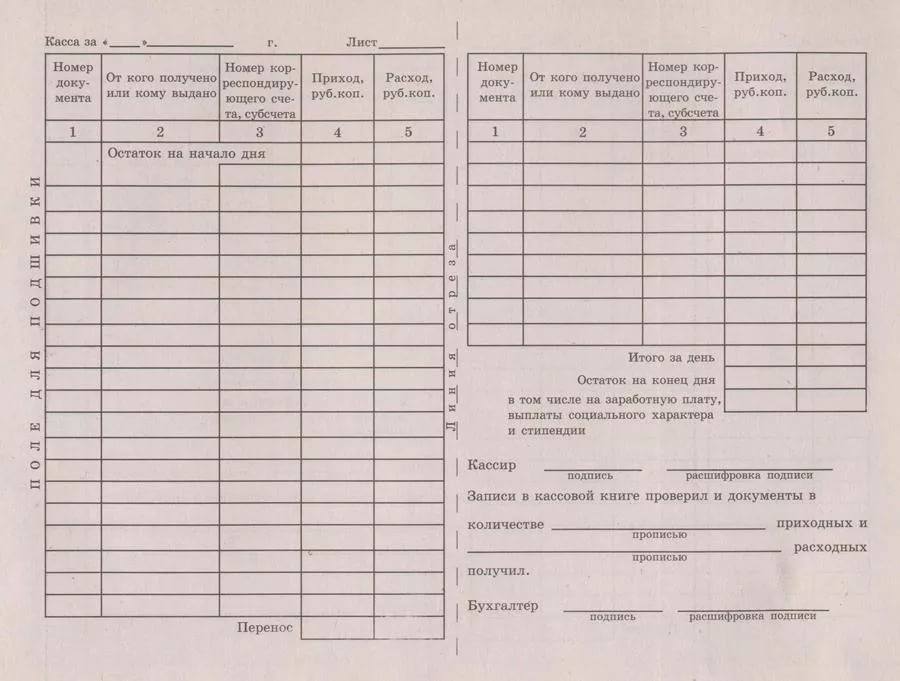

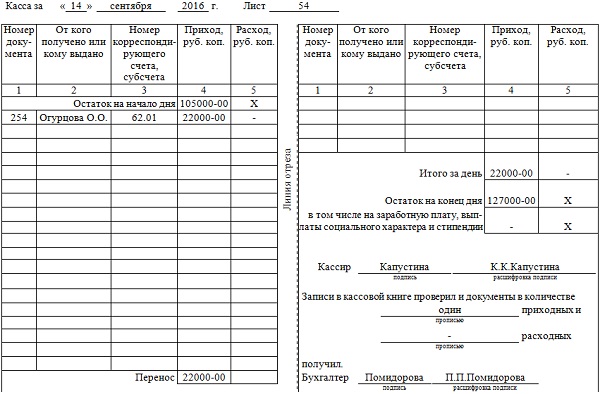

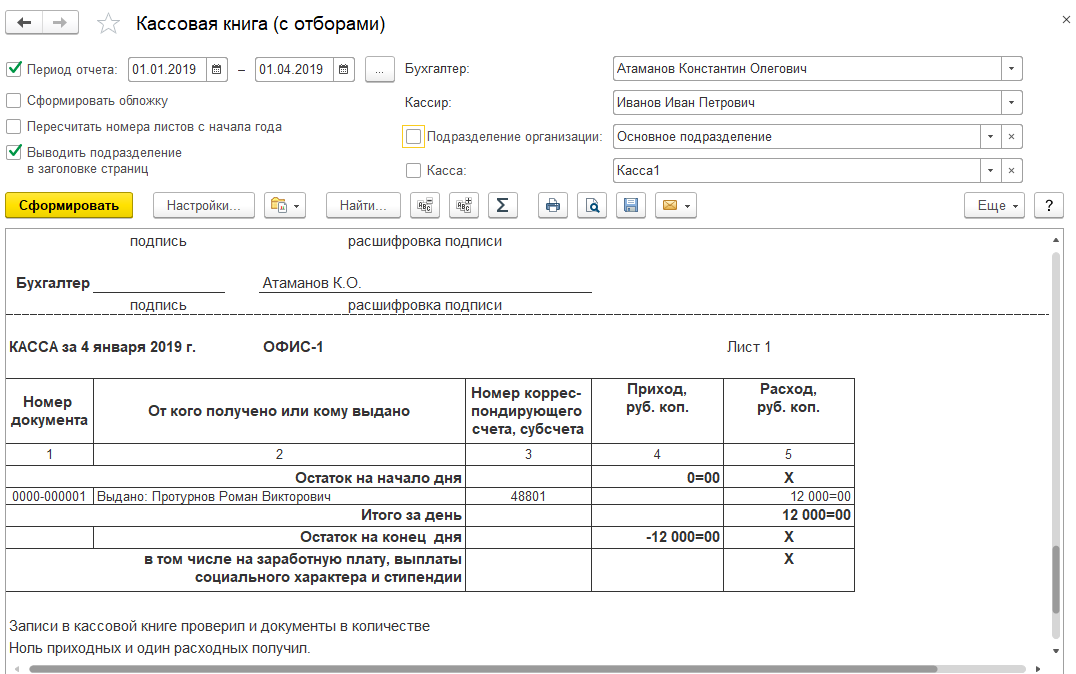

Образец заполнения кассовой книги

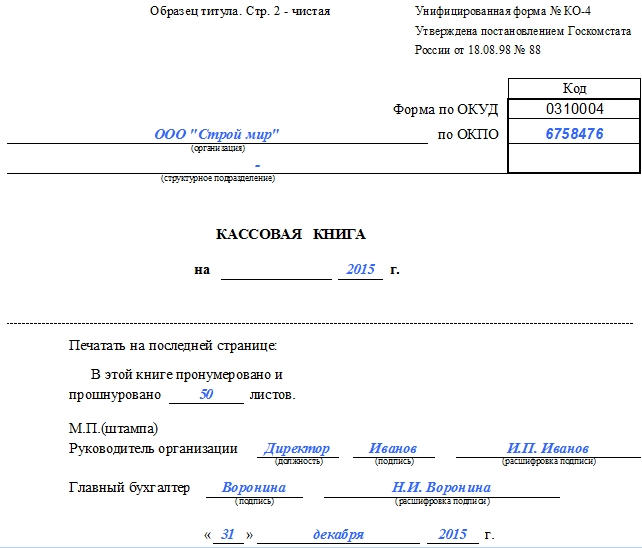

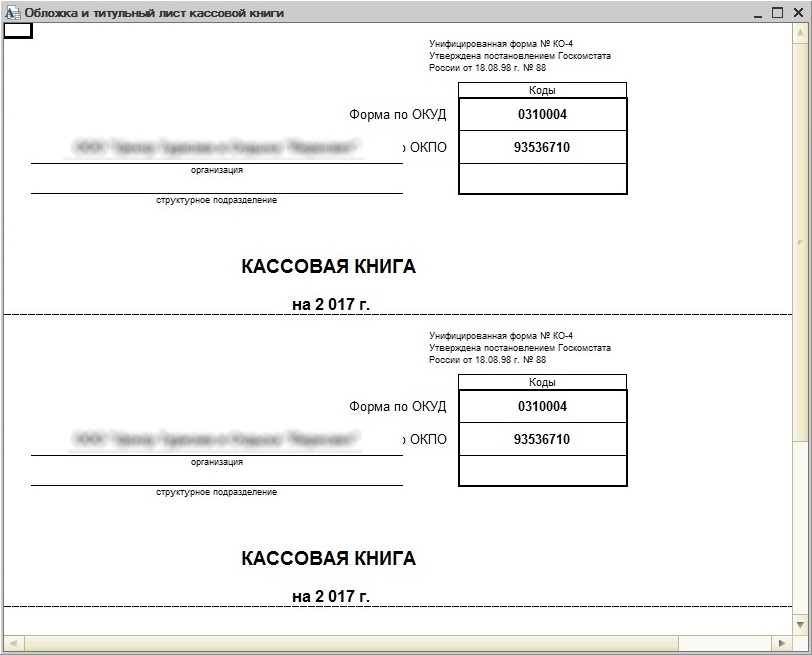

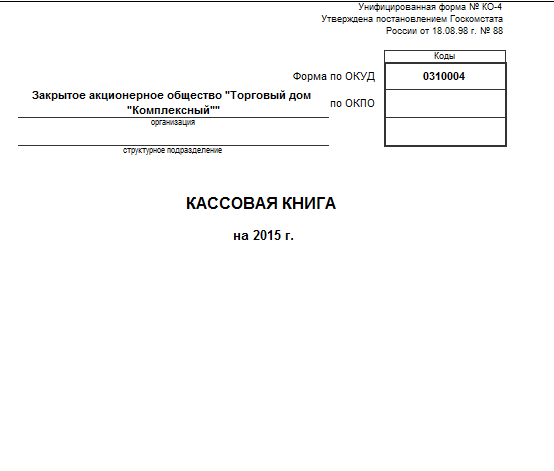

В первую очередь оформляется обложка кассовой книги. На ней нужно указать название фирмы, ее код согласно справочнику ОКПО. Если документ относится к конкретному структурному подразделению, то его название записывается в соответствующей графе, иначе — ставится прочерк.

Чуть ниже проставляется календарный год, за который ведется регистр.Строение листа кассовой книги может быть двух видов — с горизонтальным или вертикальным расположением. У них различается принцип заполнения.

У них различается принцип заполнения.

На листах с вертикальным расположением, все данные за один день располагаются на одной странице. При этом отчет кассира формируется двумя способами:

- На следующем листе кассовой книги с его последующим удалением. Обе страницы нумеруются одинаково, а заполнение происходит через копирку шариковой ручкой.

- На чистом вкладном листе. При этом на нем от руки делается запись «Отчет кассира за..». Заполнение производится через копирку. Все страницы книги нумеруются по порядку.

На листах с горизонтальным расположением вторая страничка без разлиновки подгибается вовнутрь. Между половинками прокрадывается копировальная бумага. Для заполнения обратной стороны вторую половинку загибают в другую сторону. Обе части нумеруются один номером. После заполнения вторая отрывная часть удаляется и подшивается к кассовым документам.

Заполнение листа кассовой книги в каждом случае не отличается и происходит следующим образом:

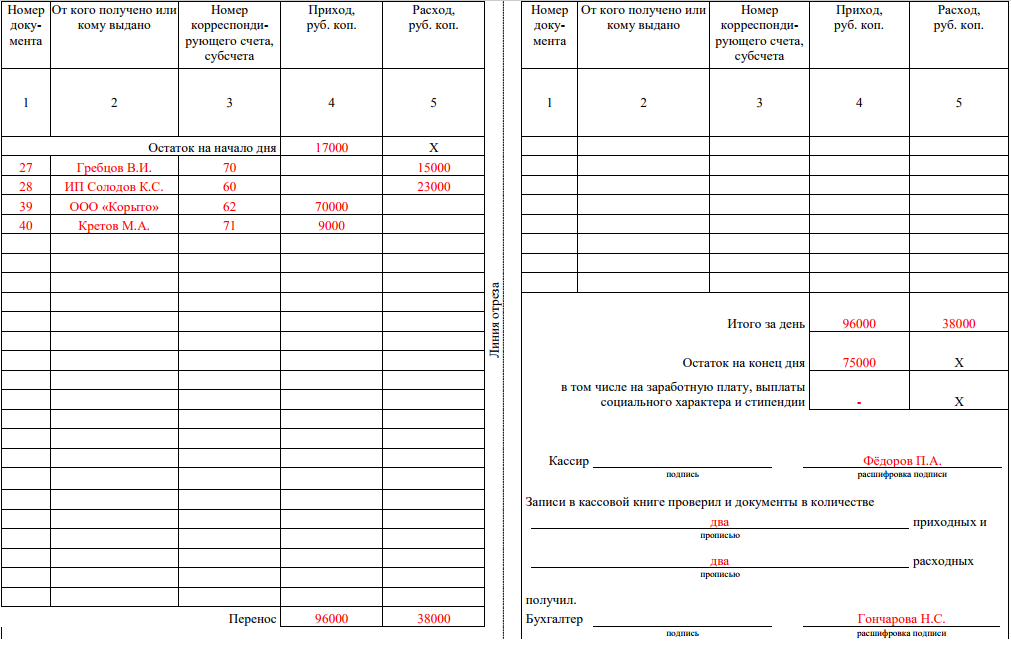

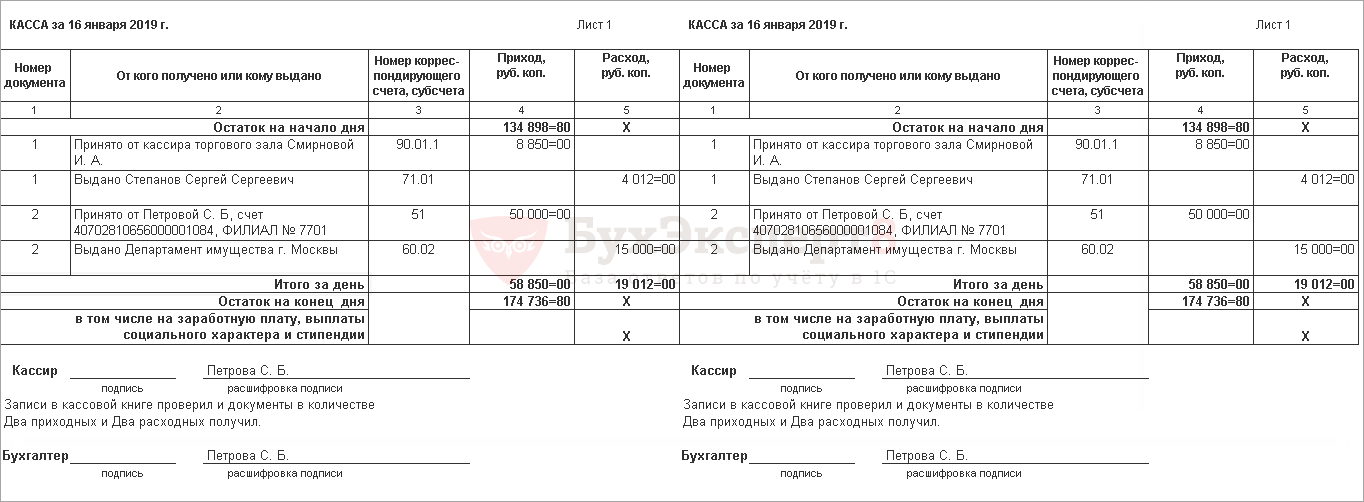

В верхней части страницы проставляется число, за которое заполняется лист, и его порядковый номер.

В поле «Остаток на начало дня» вносится переходящий остаток в кассе. Он обязательно должен совпадать с остатком на конец дня, указанным на предыдущем листе.

Затем построчно вносятся записи о кассовых документах.

В графе 1 указывается название и номер документа.

В графу 2 вносится Ф.И.О. лица или наименование фирмы, с которыми произошла операция движения денег по кассе.

В графе 3 записывается код бухгалтерского счета, соответствующий операции.

В графах 4 и 5 указывается сумма прихода или расхода денег, в зависимости от характера операции.

В строке «Перенос» в конце первой половины листа проставляется промежуточная итоговая сумма приходных и расходных операций на данной странице. Все пустые строки, оставшиеся на листе, прочеркиваются.

В строке «Итого за день» подводится денежный итог — в графе 4 ставится сумма приходных операций, в графе 5 — расходных.

После этого ниже указывается остаток средств в кассе в конце рабочего дня.

Если в кассе в конце дня находятся деньги, которые предназначены на выдачу зарплаты, стипендии и т. д. – эта сумма записывается отдельно в следующей строке.

Кассир заверяет правильность внесения данных, ставя свою личную подпись.

После этого бухгалтер пересчитывает количество приходных и расходных кассовых документов, приложенных к отчету кассира, указывает их количество в соответствующих строках ниже, после чего сам подписывает этот лист кассовой книги.

Кассовая книга бланк

Кассовая книга бланк скачать Excel.Кассовая книга бланк скачать Word.Образец и заполнение кассовой книги

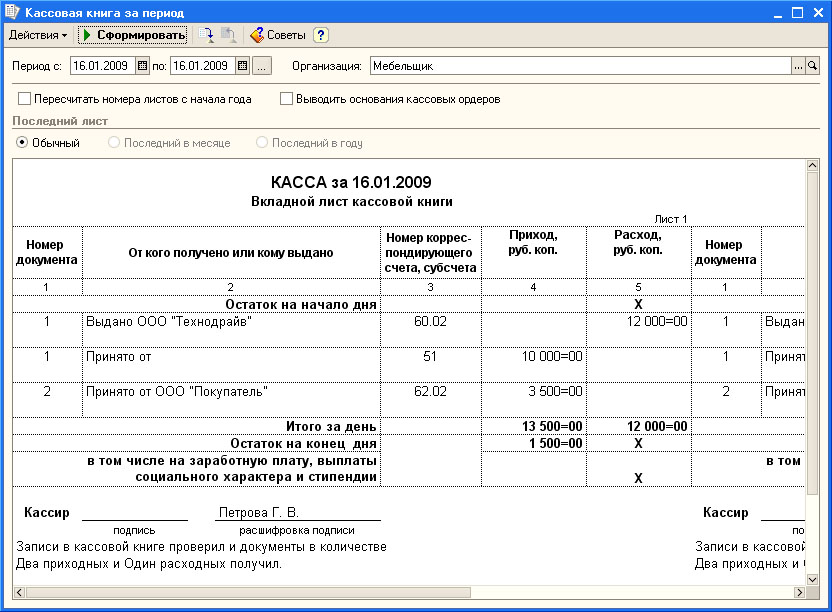

Руководствуясь Положением банка России № 373-П от 12.10.2011 г., как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги.

Ниже приводится образец и заполнение кассовой книги.Приказом руководителя устанавливается лимит остатка кассы. На поступившие денежные средства выписывается приходный кассовый ордер (ПКО), а на расход денег — расходный кассовый ордер (РКО).

По мере совершения операций данные ПКО и РКО заносятся в кассовую книгу формы КО-4 .

Ведение кассовой книги на бланке

В начале года все страницы книги нумеруются, книга прошивается, на последнем листе проставляется число страниц, печать и подпись предпринимателя или руководителя и главного бухгалтера организации. Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется.

Кассовую книгу можно вести в электронном виде и бумажном варианте. Журнал установленного образца можно приобрести в магазине. Книга рассчитана на один календарный год, независимо от числа проведенных операций.

Скачать бланк кассовой книги для ИП:

Скачать бланк кассовой книгиТитульный лист кассовой книги

На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество индивидуального предпринимателя. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь — апрель 2016 г.). При небольшом числе записей — только отчетный год.

Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь — апрель 2016 г.). При небольшом числе записей — только отчетный год.

Образец кассовой книги

Лист кассовой книги и отчет кассира

На что нужно обратить внимание при заполнении:

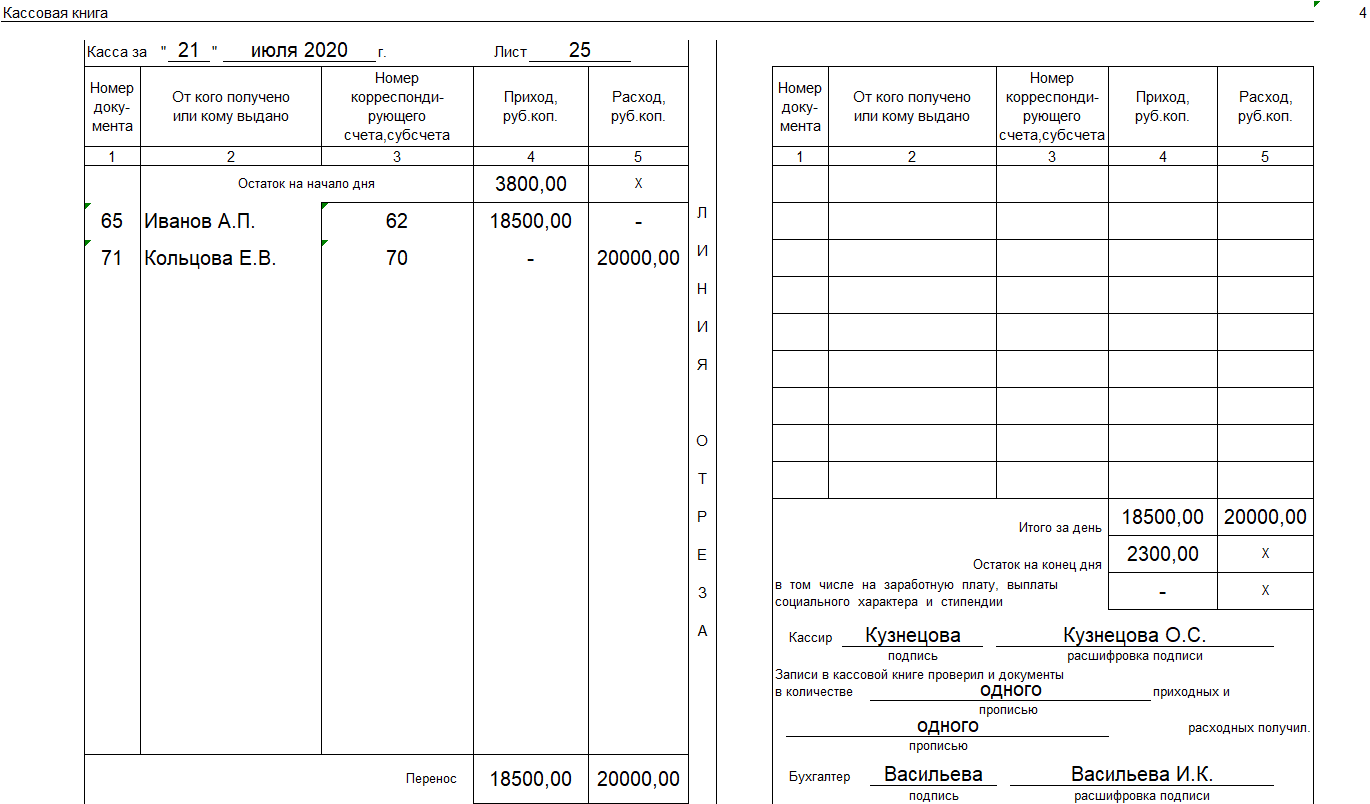

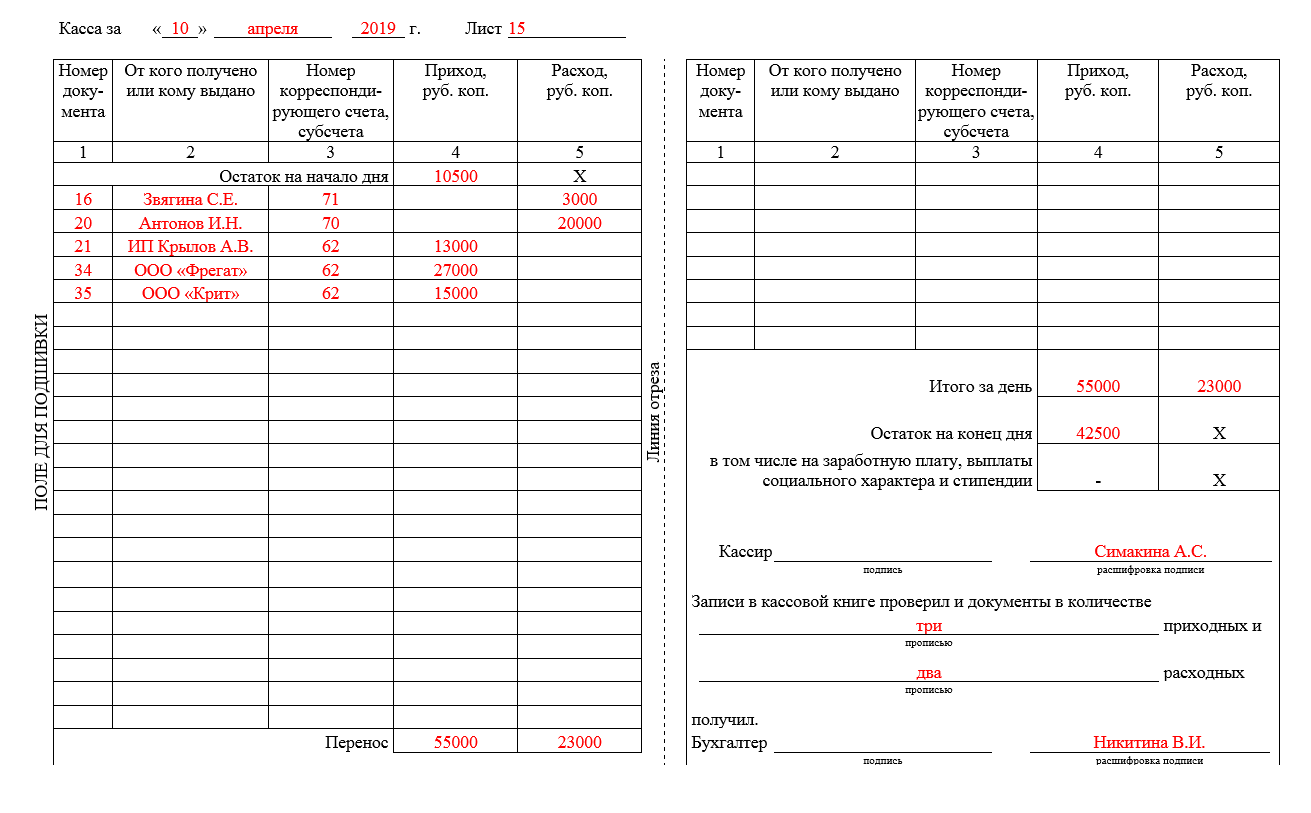

- Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

- Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

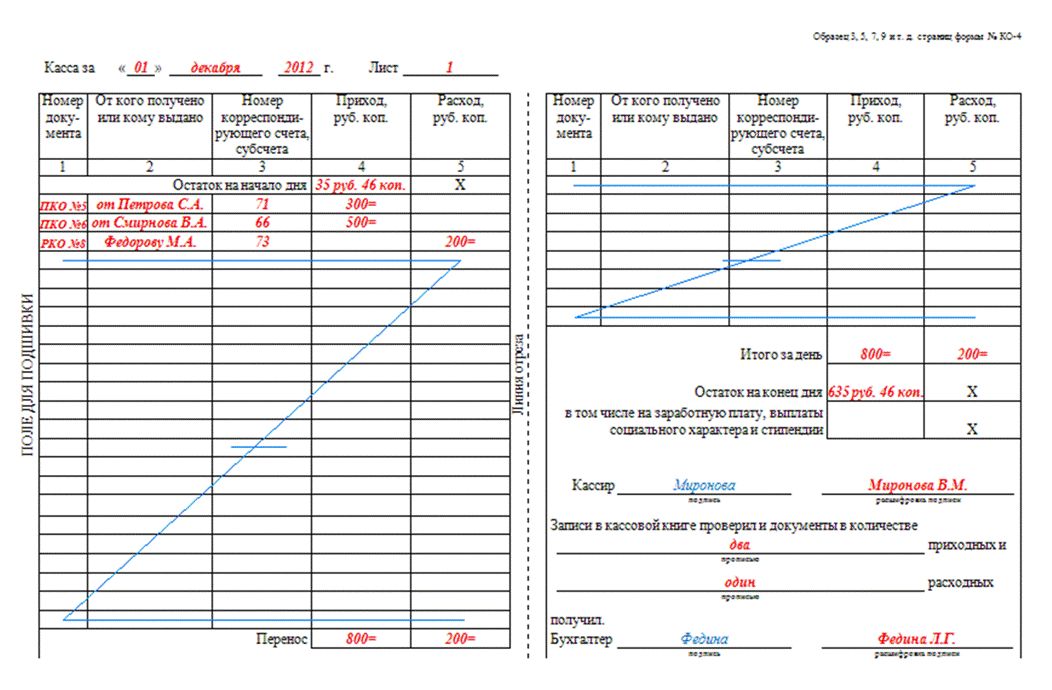

- Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года.

В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

В поле «номер документа» проставляем номер приходного или расходного ордера-основания. - В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 — расчетный счет, 62 — покупатели и заказчики, 70 — зарплата, 71 — подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

- «Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

- Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

- Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью.

Если предприниматель работает один, он расписывается только за кассира.

Если предприниматель работает один, он расписывается только за кассира.

Заполнение кассовой книги — образец

Электронная кассовая книга

Ведение кассовой книги в электронном виде немного отличается от книги на бланке. Заполнение листов аналогично, но при этом они разрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц.

Оба листа заполняются абсолютно одинаково и верхний лист является листом кассовой книги, а нижний — отчетом кассира. К нижним листам прикрепляются первичные документы , а верхние собираются в течение года и сшиваются по его окончании.

Пример заполнения для ИП

После последнего листа располагается лист с подписями, кассовая книга сшивается, ставится печать и подписи ответственных лиц. Там же указывается число листов.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.

Получайте новые статьи блога к себе на почту:

Как заполнить кассовую книгу

Для чего нужна кассовая книга и как заполнить кассовую книгу?

Кассовая книга в компании необходима для того, чтобы вести учет проводимых через кассу наличных денежных средств. Её обязаны вести все организации, работающие с наличностью. Каждый индивидуальный предприниматель в случае применения общей или упрощенной систем налогообложения также должен вести этот важный бухгалтерский документ. Заполнению данных следует уделять особое внимание, так как кассовая книга представляет собой отчетность, проверяемую различными вышестоящими инстанциями.

Её обязаны вести все организации, работающие с наличностью. Каждый индивидуальный предприниматель в случае применения общей или упрощенной систем налогообложения также должен вести этот важный бухгалтерский документ. Заполнению данных следует уделять особое внимание, так как кассовая книга представляет собой отчетность, проверяемую различными вышестоящими инстанциями.

Способы заполнения кассовой книги

Любой бухгалтер предприятия должен знать, как правильно заполнять кассовую книгу. Предусмотренная законом форма № КО-4 не подлежит изменениям, но предполагает два варианта заполнения. Каждая фирма выбирает тот способ, который является наиболее удобным. Образец заполнения кассовой книги можно найти в соответствующих налоговых органах.

Первый способ – это внесение записей вручную. Документ заводится на определенный промежуток времени. Все тщательно пронумерованные листы книги прошиваются, документ должен быть скреплен мастичной либо сургучной печатью и заверен подписями генерального директора и главного бухгалтера. В соответствии с правилами заполнения кассовой книги, внесение записей осуществляется только шариковой ручкой. Контроль и проверка возлагается на главного бухгалтера.

В соответствии с правилами заполнения кассовой книги, внесение записей осуществляется только шариковой ручкой. Контроль и проверка возлагается на главного бухгалтера.

Порядок заполнения кассовой книги

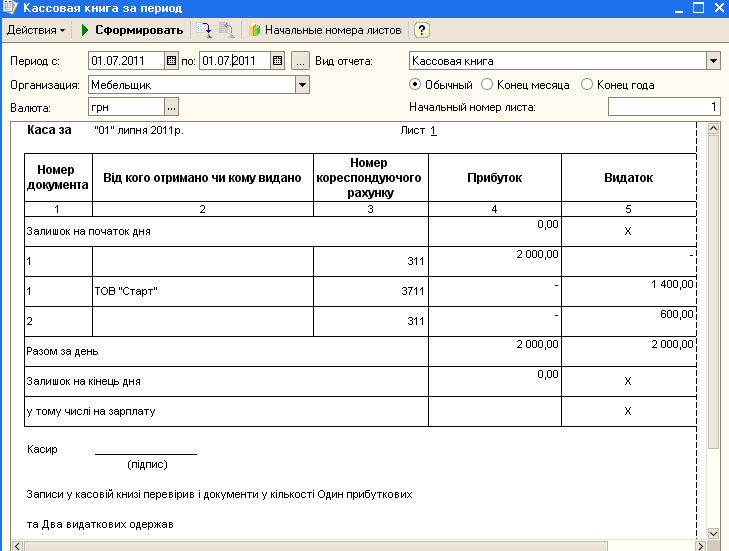

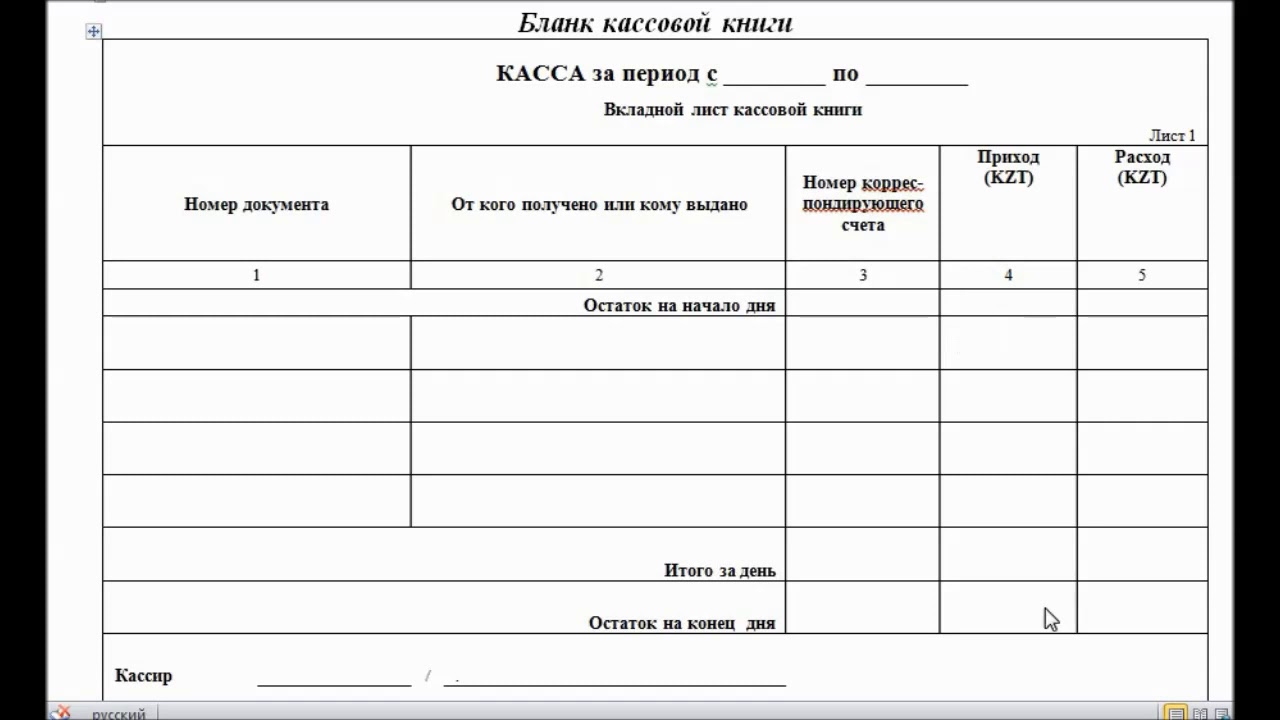

Второй способ заполнить кассовую книгу ИП или ООО осуществляется в электронном виде. В начале рабочего дня составляются два документа — «Вкладной лист кассовой книги» и «Отчет кассира». Оба содержат реквизиты фирмы и нумерацию. Отчет листов принято вести с начала года, но в конце каждого месяца и календарного года проставляется их общее число.

Также, хотели бы напомнить об основных изменениях в правилах организации кассовых операций, вступивших в силу с 2012 года.

Специализированные бухгалтерские фирмы, осуществляющие бухгалтерское обслуживание компаний помогут разобраться со всеми тонкостями при ведении кассовых операций и заполнении кассовой книги.

Пример заполнения кассовой книги:

Кассовая книга: порядок ведения, образец заполнения

Нередко в ходе ведения предпринимательской деятельности используются преимущественно расчеты в безналичной форме, но, тем не менее, большинство предпринимателей продолжает работать с формой наличного поступления денег. Для нормализации ситуации, в частности, если осуществляются расчеты наличными, индивидуальный предприниматель обязан брать на себя ведение кассовой книги.

Начиная с марта в 2014 году, было выпущено указание от российского банка, на основании которого был установлен базовый порядок ведения операций. Если ИП выдает заработную плату своим сотрудникам не через банковские карты, а через кассу, то ведение книги – обязательное мероприятие. Рассмотрим базовые понятия и положения: что это такое кассовая книга, порядок ее ведения и хранения.

Более подробно о книге

Она представлена в форме специального журнала, содержание перечень данных касательно операций, имеющих отношение к получению наличных денег. Кассовый документ – это элемент, имеющий прямое и непосредственное отношение к ведению бухгалтерской отчетности. Даже ИП, работающие на базе УСН, обязуются заниматься ведением данной книги. Есть унифицированная форма, в которой представлен данный документ, комитет статистики обозначил ее как КО-4. Нужно ли ИП вести кассовую книгу при ЕНВД, а также основные особенности операций – рассмотрим в статье.

Кассовая книга – один из важнейших элементов предпринимательства

Соблюдение всех правил и норм имеет огромное значение, ведь чаще всего контролирующие органы занимаются проверкой данного типа документации у индивидуальных предпринимателей. Грамотный подход к ведению кассовой книги играет важную роль, поскольку контролирующие органы часто проверяют наличие данного вида документации у ИП. Если специализированными органами будут обнаружены ошибки, то есть большой риск возникновения штрафа.

Грамотный подход к ведению кассовой книги играет важную роль, поскольку контролирующие органы часто проверяют наличие данного вида документации у ИП. Если специализированными органами будут обнаружены ошибки, то есть большой риск возникновения штрафа.

Доходный и расходный ордер – базовые элементы, принимаемые во внимание в ходе ведения документации. Книга с самого начала ведется от 1 января до 31 декабря каждого года, по внешнему виду напоминает журнал с 50-ю или 100 страницами.

Обратите внимание: в области титульного листа размещается срок действия, если оформление закончилось до тех пор, пока не произошло окончание периода, документ заводится снова, хронологические записи продолжают вестись компетентными сотрудниками. Это позволяет оценить последовательность ее ведения. Рассмотрим особенности и образец, объясняющие, как заполнять кассовую книгу.

Тонкости оформления книги

Ранее законодательство требовало обязательной нумерации, главное условие – наличие прошивки и скрепления, а также факт присутствия печати лица, который несет ответственность за то, чтобы операции были выполнены достоверно. В новом указании ЦБ данные требования отменены. Конечно, можно нумеровать, но если вы не будете это делать, то ничего страшного не произойдет, и никакие штрафы не грозят. При отсутствии факта ведения документа выручка отмечается посредством приходного и расходного ордеров.

В новом указании ЦБ данные требования отменены. Конечно, можно нумеровать, но если вы не будете это делать, то ничего страшного не произойдет, и никакие штрафы не грозят. При отсутствии факта ведения документа выручка отмечается посредством приходного и расходного ордеров.

Правильность заполнения является главным условием для ИП, так как эту документацию часто проверяют контролирующие структуры

Кто ведет кассовую книгу

Рассматривая общий порядок ведения кассовой книги для ИП, нужно рассмотреть, кто вообще ее ведет. Традиционно данным вопросом занимается кассир, который осуществляет принятие денег и заносит определенные данные. Кроме того, им отдаются первичные документы в виде ордеров, делается подпись листа. Если отсутствует главный бухгалтер, то ставится подпись руководителем компании, и данная процедура осуществляется ежедневно.

Для ИП она носит несколько иной характер. Дело в том, что многие работники ведут деятельность самостоятельно и не пользуются услугами наемных работников. Это говорит о том, что в их фирме нет сотрудника такой должности, как главный бухгалтер.

Обратите внимание: для ведения операций по кассе потребуется сотрудник, являющийся компетентным в своей области. Нередко предприниматель идет путем личного проведения этой процедуры.

Правильное заполнение и его особенности

В данной статье мы разберемся в том, что что представляет собой бланк кассовой книги и как он заполняется. Для начала, рассмотрим образец заполнения кассовой книги – вручную и в электронном виде на конкретном примере. Титульный лист документации должен содержать определенные информационные данные, включающие полное наименование фирмы, если речь ведется о юридическом лице.

Помимо этого, требуется заполнение другой информации:

- ФИО ИП, если это индивидуальный предприниматель;

- время, на которое заводится книга, это может быть год, определенная дата, если имеет место быть несколько книг;

- данные ОКПО;

- при наличии подразделения – указывается его наименование и прочие данные.

Данные о приходе и расходе обязательно учитываются. Когда проходит рабочий день, сотрудниками подводится итог, и делается вывод об остатке средств. Записи, которые подлежат внесению в книгу, составлены в качестве единичного отчета. После этого осуществляется передача полученных денег в бухгалтерию. Рассматривая, как правильно вести кассовую книгу в электронном виде, можно отметить, что отличий между бумажным и электронным вариантами не имеется.

Как выглядит лист КК

Каждый из листов обязан содержать две основные части, между которыми традиционно располагается линия отрыва:

- страница, на которой представлены данные о проводимых операциях с деньгами;

- отчет от кассира о денежных процедурах, которые были проведены.

Используется нередко бумага для копирования, позволяющая писать на двух листах одновременно. Заполнение происходит с помощью шариковой ручки, далее делается разрез на листе, и его первая область подшивается.

Заполнение граф книги

В верхней области страницы книги отмечается определенная информация:

- дата, содержащая месяц заполнения и год;

- номер листа в журнале, подлежащий заполнению.

Рассматривая вопрос о том, сколько экземпляров кассовой книги оформляет кассир, можно дать ответ – их всего два.

Разработана общая инструкция, на основании которых рекомендуется проделать несколько процедур:

- Заполнить «остаток на день», при этом отмечается размер суммы, оставшейся в кассе. Сумма, которую имеет остаток, переносится из другой страницы.

- Номер кассового ордера – отмечается в графе «номер документа».

- Далее идут данные о получателе и лице, выдавшем документацию.

- Осуществляется заполнение граф «приход» и «расход», в ходе чего ставится сумма денег.

- Область «перенос» представлена суммой проведенных операций.

- Графа «итого» предполагает сумму, отдельные средства – выданные, полученные.

- Складываются наличные деньги, а затем отнимаются выданные.

Исправления и уточнения

Вкладной лист кассовой книги и отчет кассира могут содержать ошибки, подлежащие исправлению. Если это описка, ее можно просто исправить. Нельзя делать работы посредством лезвия, штриха или через выравнивание страницы. Неправильные данные можно перечеркнуть, а рядом – указать достоверные сведения.

Таким образом, на предприятии книга заполняется сотрудниками или ИП самостоятельно, все зависит от масштабности и сферы деятельности. Выход есть только в том, чтобы грамотно вести все записи и вписывать в нее требуемые данные.

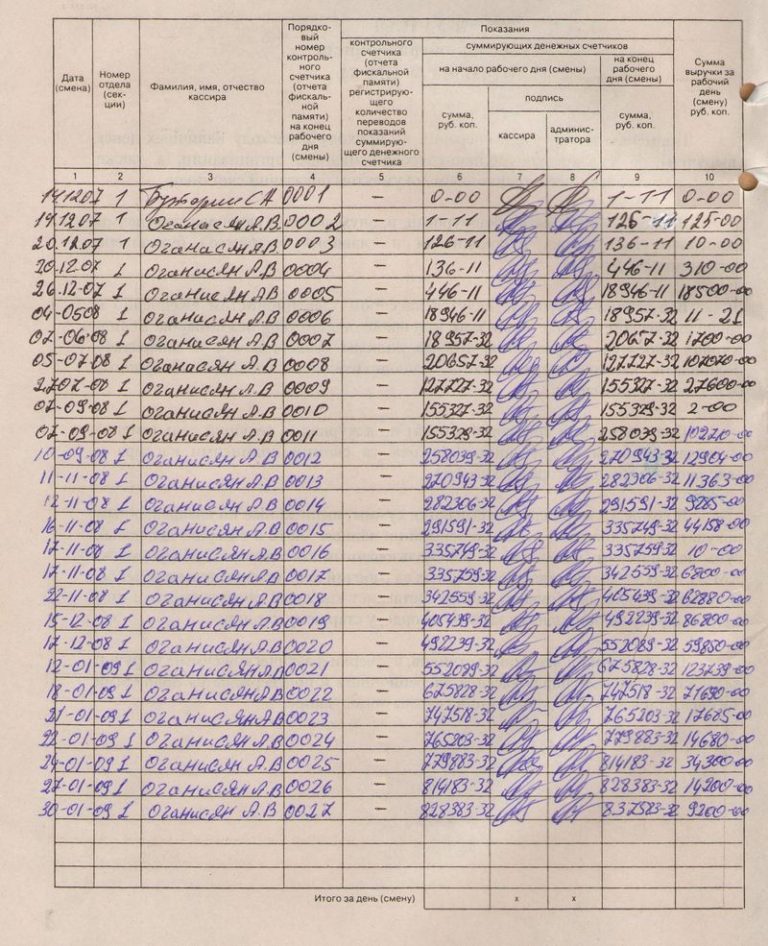

Кассовая книга: как заполнять, если не хватило «строчек» на одной странице и если работают два кассира | Бухгалтер 911, май, 2019/№22

В нашу редакцию поступило два довольно интересных вопроса, касающихся заполнения кассовой книги (форма № КО-4): — как правильно заполнять кассовую книгу, если не хватает «строчек» на одной странице; — кто должен ставить подпись в кассовой книге, если в течение дня кассиры меняются. Предлагаем их обсудить.

Предлагаем их обсудить.

Собираемся вести кассовую книгу в электронном виде. Если в рамках одного дня у нас большое количество операций (ПКО и РКО), которое не помещается на одной странице. Следующий лист, на котором будут записи ПКО и РКО за этот же день, — это уже следующий порядковый номер страницы? Или же в рамках одного дня проставляется один и тот же номер страницы, хотя физически их может быть несколько?

В первую очередь следует учесть, что, если книга ведется в электронном виде, программное обеспечение, с помощью которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатку каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму и содержание кассовой книги в бумажном виде (п. 41 Положения № 148).

Иначе говоря, кассовая книга, которая ведется в электронном виде, должна по форме и по содержанию воспроизводить книгу, которая ведется в бумажной форме.

При этом согласно:

— п. 5 пояснений к типовой форме № КО-4 страницы кассовой книги нумеруются автоматически в порядке возрастания с начала года;

— п. 39 Положения № 148* — листы кассовой книги нумеруются и прошнуровываются. Количество листов заверяется подписями руководителя и главного бухгалтера.

То есть нужно отличать листы кассовой книги от страниц. Нечетная и четная страница кассовой книги — это будет один лист (один порядковый номер), но 2 страницы (два отдельных порядковых номера).

Поэтому если для всех записей за день не хватает одной (нечетной) страницы кассовой книги — переходим на следующую (четную) страницу. При этом такая страница будет иметь следующий порядковый номер. Но лист будет один и тот же (кассовый день будет распечатан на одном листе с двух сторон).

При этом такая страница будет иметь следующий порядковый номер. Но лист будет один и тот же (кассовый день будет распечатан на одном листе с двух сторон).

При этом подводить итоги по операциям на «первой» нечетной странице, если записи за этот день еще не закончены, считаем, не нужно. Ведь абз. 2 п. 40 Положения № 148 говорит о том, что подытоживать операции кассир должен «ежедневно в конце рабочего дня». При этом п. 3 Пояснения к форме № КО-4 отрывать бланк «Отчет кассира» до окончания операций дня, когда соответствующие операции были в кассовой книге проведены, прямо запрещает.

Далее продолжаем делать записи на следующей (четной) странице кассовой книги (дата та же самая).

На предприятии бывает ситуация, когда в течение одного дня сменяется кассир, кто должен проставлять подпись в кассовой книге на конец рабочего дня? Или в рамках одного дня должно быть две кассовых книги для одного кассира и позже для другого кассира?

91441241″>Сразу отметим, что согласно п. 39 Положения № 148 каждое предприятие, которое имеет кассовую книгу, ведет одну кассовую книгу для учета операций с наличкой в нацвалюте (без учета обособленных подразделений). Поэтому одновременно нескольких кассовых книг на «гривневую» наличность предприятие вести не может.(ср. 025069200)

91441241″>Сразу отметим, что согласно п. 39 Положения № 148 каждое предприятие, которое имеет кассовую книгу, ведет одну кассовую книгу для учета операций с наличкой в нацвалюте (без учета обособленных подразделений). Поэтому одновременно нескольких кассовых книг на «гривневую» наличность предприятие вести не может.(ср. 025069200)

Не может быть к ней никаких дополнений (дополнительных листов).

А вот в случае если у вас еще есть и «валютная» наличность (например, для загранкомандировок) — то на каждую иностранную валюту должна быть заведена отдельная кассовая книга (опять же с учетом того, что кассовая книга может заводиться только на 1 календарный год; с каждого нового календарного года должна быть новая кассовая книга).

Кассовая книга и журнал регистрации приходных и расходных кассовых документов ведутся по каждой иностранной валюте отдельно.

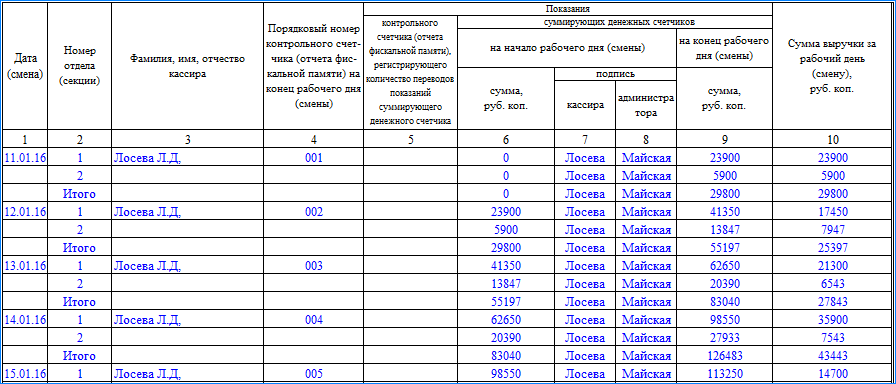

Теперь что касается второй части вопроса — когда в течение одного календарного дня работают два кассира (например, один — утром, второй — вечером). Этот вопрос четко нормативными документами не урегулирован.

На наш взгляд, в таком случае нужно в первую очередь внутренним порядком оприходования наличности (который обязательно должен быть разработан и утвержден на предприятии — п. 12 Положения № 148) прописать, как в таком случае будут взаимодействовать кассиры (как будет происходить передача налички от одного кассира другому, оприходование наличности в течение дня и как будет заполняться кассовая книга в таком случае).

Как таковая инвентаризация с оформлением акта инвентаризации по форме 7 приложения к Положению № 148, в случае когда происходит в течение дня смена одного кассира на другого, не нужна. Ведь согласно Положению № 879** инвентаризация обязательно проводится в случае изменения материально ответственных лиц. У нас же МОЛ не меняются — они одни и те же. Но поскольку на предприятии несколько кассиров, которые работают по очереди, нужно фиксировать факт передачи наличности от одного кассира к другому.

У нас же МОЛ не меняются — они одни и те же. Но поскольку на предприятии несколько кассиров, которые работают по очереди, нужно фиксировать факт передачи наличности от одного кассира к другому.

В Положении № 148 (п. 40) сказано, что кассир осуществляет записи в кассовой книге по операциям получения или выдачи наличных денег по каждому кассовому ордеру и расходной ведомости в день ее поступления или выдачи. То есть предполагается, что кассовая книга должна заполняться по мере того, как проводится операция получения/выдачи денег и оформления кассовых ордеров. Иначе говоря, мы не ждем окончания рабочего дня для заполнения кассовой книги.

В случае если в течение дня меняется кассир — каждый кассир заполняет отдельную страницу кассовой книги за свою смену.

Иначе говоря, в начале дня первый кассир заполняет поле «Залишок на початок дня» кассовой книги. В конце своего рабочего дня (смены) он выводит остаток наличности на конец своей смены. Это предусмотрено п. 40 Положения № 148: кассир ежедневно в конце рабочего дня суммирует операции за день, выводит остаток наличных денег в кассе. Поэтому в кассовой книге целесообразно предусмотреть строки:

В конце своего рабочего дня (смены) он выводит остаток наличности на конец своей смены. Это предусмотрено п. 40 Положения № 148: кассир ежедневно в конце рабочего дня суммирует операции за день, выводит остаток наличных денег в кассе. Поэтому в кассовой книге целесообразно предусмотреть строки:

Каждый кассир заполняет отдельную страницу кассовой книги за свою смену, а общий итог за день выводит кассир, смена которого приходится на окончание дня.

— «Разом за зміну»;

— «Залишок на кінець зміни» (указывается дата и время) — выводится остаток наличности на конец смены кассира;

— «Здав/прийняв» — ставятся подписи первого кассира о сдаче налички и второго о ее принятии.

91452732″>

91452732″>

Второй кассир заполняет следующую страницу кассовой книги, в которой:

— указывает «Залишок на початок зміни» — сумму, которая соответствует остатку на конец смены предыдущего кассира;

— выводит остаток наличности на конец своей рабочей смены «Разом за зміну»; «Залишок на кінець зміни» (указывается дата и время)»;

— заполняет поля «Разом за день»; «Залишок на кінець дня»; «у тому числі на зарплату» и ставит свою подпись (т. е. второй кассир закрывает кассовый день).

Как заполнять кассовую книгу? — «Моё дело»

Если кассовая книга заполняется от руки.

Записи в книге надо делать чернилами или шариковой ручкой.

Каждый лист книги состоит из двух одинаковых частей (экземпляров):

— первая всегда остается в книге;

— вторая — отрывная.

1. В начале смены кассир, то есть работник, в должностные обязанности которого входит ведение кассовых операций:

— по пунктирной линии (линии отреза) подгибает отрывную часть листа под первую и вкладывает между ними копировальную бумагу;

— указывает дату и сумму остатка наличных на начало дня, которая всегда равна остатку на конец предыдущего рабочего дня, в котором проводились кассовые операции.

2. В течение дня кассир построчно вносит в кассовую книгу записи о каждом ПКО и РКО.

Строка «Перенос» кассовой книги с общей суммой принятых и выданных к этому моменту наличных заполняется:

— или в конце смены;

— или когда одной страницы листа не хватило для записей за смену.

Если одного листа книги не хватило для всех записей за смену, записи вносятся в следующий лист, в котором в строке «Касса за ___» указывается та же дата.

3. В конце смены кассир:

— подсчитывает и указывает в кассовой книге общую сумму полученных и выданных денег (обороты по кассе) и остаток наличных на конец дня.![]() При этом сумму, предназначенную для выдачи зарплаты по платежной или расчетно-платежной ведомости, указывает дополнительно в строке «в том числе на заработную плату, выплаты социального характера и стипендии»;

При этом сумму, предназначенную для выдачи зарплаты по платежной или расчетно-платежной ведомости, указывает дополнительно в строке «в том числе на заработную плату, выплаты социального характера и стипендии»;

— ставит в кассовой книге свою подпись и указывает фамилию и инициалы.

4. После этого кассир относит кассовую книгу вместе с полученными за день ПКО и РКО бухгалтеру или главному бухгалтеру (при их отсутствии руководителю организации) (п. 4.6 Указания N 3210-У).

5. Бухгалтер, сверив записи в кассовой книге с данными ПКО и РКО:

— указывает в кассовой книге прописью общее количество полученных ПКО и общее количество полученных РКО и расписывается;

Если кассовая книга заполняется на компьютере.

Ее можно вести в бухгалтерской программе или в другой удобной вам программе.

Записи в такую кассовую книгу вносятся так же, как и при заполнении кассовой книги от руки.

В конце каждого рабочего дня кассир распечатывает и подписывает 2 экземпляра листа кассовой книги, которые относит бухгалтеру вместе с оформленными за день ПКО и РКО. Сверка данных кассовой книги с данными ПКО и РКО проходит так же, как и при заполнении кассовой книги от руки.

Сверка данных кассовой книги с данными ПКО и РКО проходит так же, как и при заполнении кассовой книги от руки.

Кассовая книга с одной колонкой — пояснение, формат и пример

Кассовая книга с одним столбцом (также известная как простая кассовая книга ) — это кассовая книга, которая используется для записи только кассовых операций предприятия. Он очень похож на традиционный кассовый счет, на котором все денежные поступления регистрируются на левой (дебетовой) стороне, а все денежные платежи записываются на правой (кредитовой) стороне в хронологическом порядке.

Кассовая книга с одним столбцом имеет только один денежный столбец как по дебету, так и по кредиту, озаглавленный «сумма», который периодически суммируется и балансируется, как Т-счет.Как указывалось ранее, в кассовой книге с одним столбцом регистрируются только операции, связанные с наличностью. Записи, относящиеся к выданным чекам, полученным чекам, скидкам на покупку и скидкам при продаже, не записываются в кассовой книге с одним столбцом.

Формат:

Образец / формат одноколоночной кассовой книги приведен ниже:

Назначение пяти столбцов, используемых с обеих сторон одной кассовой книги, кратко поясняется ниже:

- Дата: Столбец даты кассовой книги используется для записи года, месяца и фактической даты каждой кассовой операции.Этот столбец обеспечивает хронологическую запись каждой бизнес-операции, связанной с получением или выплатой наличных.

- Описание: Столбец описания используется для записи названий счетов, подлежащих дебетованию или кредиту в результате каждой операции с наличными. В этот столбец также можно записать краткое объяснение (также известное как повествование) каждой операции с наличными. Этот столбец иногда называется «подробности».

- № ваучера: Ваучер — это документ, подтверждающий бизнес-операцию.Этот столбец используется для записи серийного номера чека или платежного чека.

- Ссылка на разноску: Этот столбец используется для записи номера страницы каждого счета главной книги, указанного в столбце описания кассовой книги.

- Сумма: Столбец суммы одной кассовой книги используется для записи денежной стоимости каждой операции с наличными деньгами.

Выравнивание кассовой книги с одной колонкой

Кассовая книга с одним столбцом имеет только один денежный столбец, который суммируется и балансируется, как традиционный Т-счет.В конце каждого месяца или другого подходящего периода суммируются столбцы суммы с обеих сторон. Разница между итоговыми значениями указана на светлой стороне под всеми другими записями. Эта разница представляет собой остаток денежных средств на конец текущего периода и обычно называется перенесенным сальдо (сальдо c / d). В следующем периоде он становится начальным сальдо денежных средств и обычно называется уменьшенным сальдо (сальдо b / d).

Примечание: Дебетовая сторона (сторона поступления) кассовой книги с одним столбцом всегда тяжелее, чем сторона кредита (сторона оплаты), потому что мы не можем заплатить больше наличных, чем получаем за период.

А Д В Е Р Т И С Е М Е Н Т

Проводка проводок из кассовой книги с одним столбцом на счета главной книги

Все записи в кассовой книге периодически проводятся по соответствующим счетам в главной книге и соответствующих вспомогательных регистрах. Порядок размещения представлен ниже:

- Сальдо b / d и сальдо c / d (т.е. начальное и конечное сальдо) кассовой книги не проводятся.

- Записи на стороне дебета (или стороне поступления) кассовой книги проводятся на сторону кредита соответствующих счетов в главной книге.

- Записи на стороне кредита (или стороне платежа) кассовой книги проводятся на стороне дебета соответствующих счетов в главной книге.

- Номера страниц счетов главной книги (т. Е. Номера счетов), на которые были разнесены записи, записываются в справочный столбец проводки в кассовой книге с одним столбцом. Это упрощает поиск учетной записи в бухгалтерской книге, в которую была проведена запись.

А Д В Е Р Т И С Е М Е Н Т

Пример

Компания Harper использует кассовую книгу с одним столбцом для записи всех операций с наличными деньгами. В сентябре 2016 года он провел следующие операции с наличностью.

В сентябре 2016 года он провел следующие операции с наличностью.

- 01 сентября: Наличные в начале месяца 4654 доллара.

- 02 сентября: Выплачена заработная плата сотрудникам за последний месяц 3000 долларов США.

- 05 сентября: Денежные средства, полученные от S & Co. за предыдущую продажу в кредит на 2720 долларов США.

- 6 сентября: Товары приобретены за наличные 1400 долларов.

- , 7 сентября: товары проданы за наличные 4700 долларов.

- 10 сентября: Закуплена офисная мебель за 3 080 долларов.

- , 12 сентября: Канцелярские товары куплены за 170 долларов.

- 15 сентября: Товар продан за наличные 9000 долларов.

- 17 сентября: Денежные средства, выплаченные A & Co. за предыдущую покупку кредита в размере 1780 долларов США.

- , 20 сентября: Товары приобретены за наличные 2460 долларов.

- 21 сентября: Товары проданы за наличные 4680 долларов.

- 24 сентября: Денежные средства, полученные от S & Co.

за предыдущую продажу в кредит на 2400 долларов.

за предыдущую продажу в кредит на 2400 долларов. - 28 сентября: Денежные средства за аренду офиса 1600 долларов.

- 30 сентября: Товары проданы за наличные 7 200 долларов США

Требуется: Запишите вышеуказанные операции в кассовую книгу с одним столбцом (простую кассовую книгу) и проведите проводки из кассовой книги на соответствующие счета главной книги в общей и вспомогательной бухгалтерских книгах.

Решение

Одноколоночная кассовая книга компании Harper:

Главная книга Harper Company:

Дебиторская задолженность дочерняя книга компании Харпер

Ведомственная книга кредиторской задолженности компании Харпер

Рашид Джавед (M.Com, ACMA)

Кассовая книга с двумя столбцами — пояснение, формат, пример

Кассовая книга с двумя столбцами (также известная как кассовая книга с двумя столбцами ) имеет два столбца денег как по дебету, так и по кредиту — один для записи кассовых операций и один для записи банковских операций. Другими словами, мы можем сказать, что если мы добавим столбец банка к обеим сторонам кассовой книги с одним столбцом, он превратится в кассовую книгу с двумя столбцами. Столбец наличных денег используется для записи всех операций с наличными деньгами и работает как счет денежных средств, тогда как столбец банка используется для записи всех поступлений и платежей, произведенных чеками, и работает как банковский счет. Оба столбца суммируются и сбалансированы, как традиционный Т-счет, в конце соответствующего периода, который обычно составляет один месяц.

Другими словами, мы можем сказать, что если мы добавим столбец банка к обеим сторонам кассовой книги с одним столбцом, он превратится в кассовую книгу с двумя столбцами. Столбец наличных денег используется для записи всех операций с наличными деньгами и работает как счет денежных средств, тогда как столбец банка используется для записи всех поступлений и платежей, произведенных чеками, и работает как банковский счет. Оба столбца суммируются и сбалансированы, как традиционный Т-счет, в конце соответствующего периода, который обычно составляет один месяц.

Поскольку кассовая книга с двумя столбцами предоставляет наличные средства, а также сальдо банка на конец периода, некоторые организации предпочитают вести кассовую книгу с двумя столбцами вместо того, чтобы вести два отдельных счета бухгалтерской книги для записи денежных средств и банковских операций.

Формат

Формат / образец двухколоночной кассовой книги приведен ниже:

Приведенный выше формат двухколоночной кассовой книги имеет шесть колонок как по дебету, так и по кредиту. Назначение столбцов «Кэш» и «Банк» было объяснено в начале этой статьи, а назначение столбцов «Дата», «Описание», «Номер ваучера (VN)» и «Ссылка на публикацию» (PR) объяснено в статье «Кассовая книга с одним столбцом».

Назначение столбцов «Кэш» и «Банк» было объяснено в начале этой статьи, а назначение столбцов «Дата», «Описание», «Номер ваучера (VN)» и «Ссылка на публикацию» (PR) объяснено в статье «Кассовая книга с одним столбцом».

Важные моменты, которые следует помнить при внесении записей в кассовую книгу с двумя столбцами

Учет кассовых операций:

- Все денежные поступления регистрируются в кассовой колонке на дебетовой стороне, а все денежные выплаты регистрируются в кассовой колонке на кредитной стороне двойной колонки кассовой книги.

- Если денежные средства получены от должника или клиента и зачислены на банковский счет в тот же день, запись будет сделана в столбце банка на стороне дебета, а не в столбце наличных денег.

Регистрирующий банковский перевод:

- Когда чек получен и он зачислен на банковский счет в тот же день, сумма чека заносится в столбец банка на стороне дебета.

- Если чек получен, а он не депонирован в банк в тот же день, сумма чека заносится в столбец наличных денег, а не в столбец банка.

- Когда чек, полученный от дебиторской задолженности на дату, следующую за его получением, депонируется на банковский счет, запись делается в столбце банка на стороне дебета и в столбце наличных денег на стороне кредита. Он называется Contra entry .

- Когда выписывается чек, сумма чека указывается в графе банка на стороне кредита.

Контрольные записи:

«Против» — латинское слово, означающее «против» или «против».Контрольная запись — это запись, которая включает в себя кассовый счет и банковский счет и которая одновременно регистрируется как по дебету, так и по кредиту двойной колонки кассовой книги. Эта запись не разносится ни на один счет главной книги, потому что как дебетовые, так и кредитные аспекты транзакции обрабатываются в кассовой книге, и работа двойной записи завершена. В столбце ссылки на проводку буква «C» написана для обозначения того, что запись является контрольной и не будет разнесена ни на какой счет главной книги. Контрактная запись делается в следующих случаях:

Контрактная запись делается в следующих случаях:

(1).При зачислении наличных на банковский счет:

Запись для внесения наличных на банковский счет:

Банк [Dr]

Cash [Cr]

Внесенная сумма указывается в графе банка на стороне дебета и в столбце наличных денег на стороне кредита.

(2). При снятии наличных с банковского счета для использования в коммерческих целях:

Запись о снятии наличных с банковского счета в коммерческих целях:

Касса [Др]

Банк [Кр]

Снятая сумма записывается в столбце «Кэш» на стороне дебета и столбце «Банк» на стороне кредита.

Важно: Контрольная запись делается только тогда, когда наличные деньги снимаются для коммерческого использования. Если наличные деньги снимаются для личного пользования, это будет отражено только в графе банка на кредитной стороне кассовой книги.

(3). Когда чек, полученный от дебиторской задолженности или покупателя в день после его получения, зачисляется на банковский счет:

Когда чек получен и не зачислен на банковский счет в тот же день, он регистрируется в кассовой книге как обычный кассовый чек. В следующий день, когда чек зачисляется на банковский счет, делается следующая запись:

В следующий день, когда чек зачисляется на банковский счет, делается следующая запись:

Банк [Dr]

Cash [Cr]

Сумма чека записана в графе банка на стороне дебета и в столбце наличных денег на стороне кредита.

А Д В Е Р Т И С Е М Е Н Т

Сальдирование и проводка двухколоночной кассовой книги

Кассовый столбец и банковский столбец двойной кассовой книги суммируются и балансируются в конце соответствующего периода. Процесс балансировки и проводки кассовой книги подробно объяснен в статье кассовой книги с одним столбцом.Тот же процесс применим и к кассовой книге с двумя столбцами.

Следующий пример суммирует все объяснение, данное выше.

А Д В Е Р Т И С Е М Е Н Т

Пример

Компания Edward использует кассовую книгу с двумя столбцами для записи денежных операций и операций, связанных с банком. В течение марта 2018 года он участвовал в следующих сделках:

- 01 марта: Остаток денежных средств 1450 долларов США (доктор), остаток денежных средств 1500 долларов США (доктор).

- 2 марта: Paid Mark & Co.чеком 120 долларов.

- , 4 марта: Получен от John & Co. чек на 400 долларов.

- 5 марта: Положить в банк чек, полученный от John & Co. 4 марта.

- 08 марта: Куплены канцелярские товары за наличные, 25 долларов.

- 12 марта: Куплены товары за наличные, 525 долларов.

- 13 марта: Проданы товары за наличные, 1800 долларов.

- 15 марта: Наличные в банк, 850 долларов.

- 17 марта: Снято из банка на личные расходы 40 долларов.

- 19 марта: Выпущен чек на купленные товары на 630 долларов.

- 20 марта: Получение из банка для использования в офисе, 150 долларов США.

- 22 марта: Получил чек от Peter & Co. и сразу же положил его в банк на 880 долларов.

- 25 марта: Выплатил чек Daniel Inc. на 270 долларов.

- 26 марта: Купили мебель за наличные для использования в офисе, 175 долларов.

- 28 марта: Оплаченная аренда офиса чеком, 120 долларов.

- 29 марта: Продажа за наличные, 650 долларов.

- 30 марта: снято из банка для использования в офисе, 145 долларов США.

- 31 марта: Выплата зарплаты сотрудникам чеком на 300 долларов.

Требуется: Запишите вышеупомянутые операции в кассовой книге с двумя столбцами и проведите проводки из них в соответствующие счета главной книги.

Решение

Кассовая книга:

Главная книга:

Вспомогательный регистр дебиторской задолженности:

Вспомогательный регистр кредиторской задолженности:

Рашид Джавед (М.Com, ACMA)

Кассовая книга— бухгалтерия

Кассовая книга — это книга исходных записей, в которой подробно регистрируются операции, относящиеся только к денежным поступлениям и платежам. Когда наличные деньги получены, они вводятся в дебетовую или левую сторону. Точно так же, когда выплачиваются наличные, они записываются в кредит или в правую часть кассовой книги.

Точно так же, когда выплачиваются наличные, они записываются в кредит или в правую часть кассовой книги.

Кассовая книга, хотя и служит целям кассовой книги исходной записи, а именно кассовой книги, на самом деле представляет собой кассовый счет в бухгалтерской книге, отдельно связанный для удобства.Это больше бухгалтерская книга, чем журнал. Это журнал, так как в нем хронологически фиксируются кассовые операции. Это бухгалтерская книга, поскольку она содержит секретные записи всех операций с наличными деньгами. Остатки кассовой книги отражаются в пробном балансе и балансе.

Ваучеры:

Для каждой записи в кассовой книге должен быть соответствующий ваучер. Ваучеры — это документы, подтверждающие оплату и квитанции. При получении денег плательщику обычно выдается распечатанная квитанция, но корешок или его копия остается у кассира.Копии квитанций называются дебетовыми чеками, и они поддерживают записи, появляющиеся на дебетовой стороне кассовой книги. Аналогичным образом, когда производится платеж, получатель получает квитанцию. Эти квитанции известны как кредитные ваучеры. Все дебетовые и кредитные ваучеры имеют последовательную нумерацию. Для удобства количество ваучеров указано рядом с соответствующими записями. Для этого с обеих сторон кассовой книги предусмотрены столбцы.

Аналогичным образом, когда производится платеж, получатель получает квитанцию. Эти квитанции известны как кредитные ваучеры. Все дебетовые и кредитные ваучеры имеют последовательную нумерацию. Для удобства количество ваучеров указано рядом с соответствующими записями. Для этого с обеих сторон кассовой книги предусмотрены столбцы.

Балансировочная кассовая книга:

Кассовая книга уравновешивается в конце заданного периода путем внесения излишка дебета на стороне кредита как «уменьшенным сальдо», чтобы обе стороны пришли к согласию.Затем сальдо отображается на дебетовой стороне с помощью надписи «Снизить баланс», чтобы начать следующий период. Поскольку никто не может заплатить больше, чем он фактически получает, кассовая книга, учитывающая только наличные деньги, никогда не может показать кредитовый баланс.

Формат:

Вот простой формат кассовой книги:

Дата | Сведения | Л. | Сумма | Дата | Сведения | Л.Ф. | Сумма |

Ф.

Ф.Кассовая книга с одной колонкой :

Определение и объяснение:

Кассовая книга в одну колонку регистрирует только кассовые поступления и платежи.Он имеет только по одному денежному столбцу на каждой из дебетовой и кредитной стороны кассовой книги. Все кассовые поступления вводятся на дебетовой стороне, а денежные выплаты — на кредитную.

При составлении кассовой книги в одну колонку следует иметь в виду следующие моменты:

Страницы кассовой книги вертикально разделены на две равные части. Левая часть предназначена для записи квитанций, а правая — для записи платежей.

Быть кассовой книгой с остатком, перенесенным из предыдущего периода, или с того, что мы начинаем.Он отображается вверху слева как «Балансировать» или «В капитал» в случае нового бизнеса.

Запишите операции по дате.

Если на счет поступает какая-либо сумма наличных денег, название этого счета вводится в столбце с подробностями под словом «Кому» в левой части кассовой книги.

Если какая-либо сумма оплачивается по счету, название счета записывается в колонке с подробностями под словом «By» в правой части кассовой книги.

Он должен быть сбалансирован в конце данного периода.

Проводка:

Сальдо на начало периода не проводится, но другие записи, появляющиеся на дебетовой стороне кассовой книги, проводятся по кредиту соответствующих счетов в главной книге, а записи, появляющиеся на кредитной стороне кассовой книги, проводится по дебету соответствующих счетов в бухгалтерской книге.

Формат одноколоночной кассовой книги:

Ниже приведен формат кассовой книги в одну колонку:

Дата | Сведения | Л.Ф. | Сумма | Дата | Сведения | Л.Ф. | Сумма |

Пример:

Запишите следующие операции в простую кассовую книгу и проведите в бухгалтерскую книгу:

1991 | ||

янв. | Наличными | 15 000 |

«6 | Купленные товары за наличные | 2,000 |

«16 | Получено от Акбара | 3,000 |

«18 | Выплачено Бабару | 1,000 |

«20 | Продажа за наличный расчет | 4,000 |

«25 | Платный за стационарный | 60 |

«30 | Выплачено по заработной плате | 1,000 |

«31 | Купленная офисная мебель | 2,000 |

1

1Решение:

Кассовая книга

Дата | Сведения | Л. | Сумма | Дата | Сведения | Л.Ф. | Сумма | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

Ф.

Ф. 6

6Акбар

1991 | |

16

16Кассовая книга с двумя столбцами или Кассовая книга с двумя столбцами Книга состоит из двух отдельных столбцов на стороне дебета, а также стороне кредита для записи денежных средств и скидки. Во многих случаях трейдер обычно разрешает или получает небольшую надбавку за счет взносов или в счет них. Эти скидки предназначены для своевременного урегулирования счетов. В некоторых сферах деятельности почти все поступления или платежи сопровождаются такими скидками, и во избежание ненужных проводок в кассовой книге вводятся отдельные столбцы для записи полученных или разрешенных скидок.Эти столбцы скидок являются столбцами только для справок. Они не формируют дисконтный счет. В столбце скидок на дебетовой стороне кассовой книги будут регистрироваться разрешенные скидки и скидки на полученные скидки.

Сообщение:

Кассовые столбцы будут разнесены так же, как и кассовые книги с одним столбцом. Но что касается столбца «Скидка», то каждая разрешенная позиция (сторона «Доктор» в кассовой книге) будет проводиться в кредит соответствующих лицевых счетов. Аналогичным образом каждая полученная скидка будет проводиться по дебету соответствующего лицевого счета.Итоговая сумма в столбце скидки на дебетовой стороне кассовой книги будет разнесена на дебетовую сторону дисконтного счета в бухгалтерской книге, а сумма в столбце скидки на кредитной стороне кассовой книги на кредитной стороне дисконтного счета. Столбцы скидок не сбалансированы, как столбец денежных средств кассовой книги столбца буксировки.

Но что касается столбца «Скидка», то каждая разрешенная позиция (сторона «Доктор» в кассовой книге) будет проводиться в кредит соответствующих лицевых счетов. Аналогичным образом каждая полученная скидка будет проводиться по дебету соответствующего лицевого счета.Итоговая сумма в столбце скидки на дебетовой стороне кассовой книги будет разнесена на дебетовую сторону дисконтного счета в бухгалтерской книге, а сумма в столбце скидки на кредитной стороне кассовой книги на кредитной стороне дисконтного счета. Столбцы скидок не сбалансированы, как столбец денежных средств кассовой книги столбца буксировки.

Формат двухколоночной кассовой книги:

Дебетовая сторона Кредитная сторона

| Дата | Сведения | В.№ | L.F. | Скидка | Наличные | Дата | Сведения | В. | L.F. | Скидка | Наличные |

Пример двухколоночной кассовой книги:

Из следующих транзакций запишите кассовую книгу с двумя столбцами и проведите в бухгалтерскую книгу:

| 1991 | |

| янв.1 | Наличные $ 2 000 |

| «7 | Получено от Riaz & Co. 200 долларов США; допустимая скидка $ 10 |

| «12 | Продажа за наличные 1000 долл. США |

| «15 | Заплачено сыновьям Захура 500 долларов; полученная скидка $ 15 |

| «20 | Купленные товары за наличные 300 $ |

| «25 | Получено от Салмана 500 долларов; допустимая скидка $ 15 |

| «27 | Выплачено Hussan & Sons 300 долларов. |

| «28 | Купил мебель за наличные 100 $ |

| «31 | Оплаченная арендная плата 100 долларов США |

Решение:

Кассовая книга

Дебетовая сторона Кредитная сторона

| Дата | Сведения | В. | L.F. | Скидка | Наличные | Дата | Сведения | В.№ | L.F. | Скидка | Наличные |

1991 1991 | Баланс б / д Риаз и Ко Продаж а / с Салман Баланс б / д | 10 15 | 2,000 200 1,000 500 | 1991 | By Zahoor & Sons При покупке a / c By Hussan & Sons By Furniture a / c By Rent a / c By Balance c / d | 15 | 500 300 300 100 100 2400 | ||||

| 25 | 3,700 | 15 | 3,700 | ||||||||

| 2,400 |

Riaz & Co.

1991 | Наличными Скидками | $ |

Счет продаж

1991 | Наличными | $ |

Счет Salman

| | 1991 | Наличными Скидками | $ |

25

25Счет Бабар

1991 | К наличному расчету | $ | | |

Захур Счет

1991 | Наличными Скидка | $ | | |

Счет покупок

1991 | К наличному расчету | $ | | |

20

20Hussan & Sons

1991 | К наличному расчету | $ | | |

Мебельный счет

1991 | К наличному расчету | $ | | |

Счет аренды

1991 | К наличному расчету | $ | | |

Дисконтный счет

1991 | |

31

31Кассовая книга с тремя столбцами или Кассовая книга с тремя столбцами — это кассовая книга, в которой с каждой стороны по три столбца — дебетовая и кредитная. Один используется для записи кассовых операций, второй — для записи банковских операций, а третий — для записи полученной и уплаченной скидки.

Когда трейдер ведет банковский счет, возникает необходимость регистрировать суммы, внесенные в банк, и снятия с него.Для этого с каждой стороны кассовой книги добавлен один дополнительный столбец. Одно из основных преимуществ трехколоночной кассовой книги заключается в том, что она очень полезна для бизнесменов, поскольку позволяет быстро отображать наличные деньги и банковские депозиты

Написание трехколоночной кассовой книги:

Начальное сальдо:

Поместите начальное сальдо (если есть) по кассовым сборам и наличным в банке на дебетовую сторону в столбцах кассовой книги и банка. Если начальное сальдо является кредитовым сальдо (овердрафт), то оно будет помещено в кредитную часть кассовой книги в столбце банка.

Если начальное сальдо является кредитовым сальдо (овердрафт), то оно будет помещено в кредитную часть кассовой книги в столбце банка.

Получены чек / чек или наличные:

Если чек получен от любого лица и внесен в банк в тот же день, он будет отображаться на дебетовой стороне кассовой книги как «Человеку». Сумма будет отображаться в столбце банка. Если полученный чек не будет депонирован в банк в тот же день, сумма появится в столбце «Кэш». Полученные денежные средства будут отражаться в колонке наличных в обычном порядке.

Оплата чеком / чеком или наличными:

Когда мы производим оплату чеком, в графе «Кредит» отображается «Лицом», а сумма — в столбце банка.Если оплата производится наличными, она фиксируется в обычном порядке в графе «Кэш».

Contra записей:

Если сумма вводится на дебетовой стороне кассовой книги, а точная сумма снова вводится на кредитную сторону того же счета, это называется «контр-вводом». Точно так же сумма, указанная на стороне кредита счета, также может иметь контрольную запись на стороне дебета того же счета.

Точно так же сумма, указанная на стороне кредита счета, также может иметь контрольную запись на стороне дебета того же счета.

Контракты принимаются, когда:

Наличные деньги зачисляются в банк через контору: Оплата наличными и чек в банке.Поэтому введите на стороне кредита столбец «Банком», а на стороне дебета — столбец «К оплате». Причина внесения двух записей заключается в соблюдении принципа двойной записи, которая в таких транзакциях завершается, и, следовательно, проводка этих позиций не требуется. Такие записи отмечаются в кассовой книге буквой «С» в столбце

фолио.Чек выписан для использования в офисе: Это оплата через банк и получение наличными. Таким образом, введите на стороне дебета столбец «К банку», а на стороне кредита — столбец банка «Кассы».

Разрешенные банковские сборы и проценты:

Банковские сборы отображаются на стороне кредита, столбец банка «Банковские сборы». Разрешенные банковские проценты отображаются на стороне дебета, в графе банка «На проценты».

Разрешенные банковские проценты отображаются на стороне дебета, в графе банка «На проценты».

Сообщение:

Метод разноски трехколоночной кассовой книги в бухгалтерскую книгу следующий:

Начальное сальдо кассовой наличности и наличных денег в банке не проводится.

Contra Записи, отмеченные буквой «C», не публикуются.

Все остальные позиции дебетовой стороны будут проводиться по кредиту соответствующих счетов в бухгалтерской книге, а все другие позиции по кредиту будут проводиться по дебету соответствующих счетов.

Что касается скидок, то общая разрешенная скидка будет проводиться по дебету дисконтного счета в бухгалтерской книге, а сумма полученной скидки — по кредитной стороне дисконтного счета.

Формат трехколоночной кассовой книги:

Дебетовая сторона Кредитная сторона

| Дата | Сведения | В. № № | L.F. | Скидка | Наличные | Банк | Дата | Сведения | В. | L.F. | Скидка | Наличные | Банк |

Пример трехколоночной кассовой книги:

1 января 1991 года кассовая книга Noorani Stores показала дебетовый остаток наличных денег в размере 1550 долларов и банковского счета в 13 575 долларов.В течение января были проведены следующие сделки.

| 1991 | |

| 1 января | Куплена офисная пишущая машинка за наличные 750 долларов; продажа за наличные $ 315 |

| « | Внесенные денежные средства 500 долл. США США |

| «4 | Получен от А. Хусана чек на 2550 долларов в счет частичной оплаты его счета |

| «6 | Оплачивается чеком за приобретенный товар на сумму 1005 долларов США |

| «8 | Положить в банк чек, полученный от А.Хусан. |

| «10 | Получил от Хаят Хана чек на 775 долларов в счет полного погашения своего счета и предоставил ему скидку в 15 долларов. |

| «12 | Продал товары компании Divan Bros. за 1500 долларов, которые заплатили чеком, депонированным в банке. |

| «16 | Салман выплачен чеком на 915 долларов, получена скидка на 5 долларов |

| «27 | Выплачено Гульзару Ахмаду чеком $ 650 |

| «30 | Заработная плата выплачивается чеком 1750 долларов США |

| «31 | Положил в банк чек Хаят Хана. |

| «31 | Получил из банка для офиса 250 долларов. |

Вам необходимо ввести вышеуказанные операции в кассовую книгу из трех столбцов и сбалансировать ее.

Решение:

Магазины Noorani

Кассовая книга

Дебетовая сторона Кредитная сторона

| Дата | Сведения | В. | L.F. | Скидка | Наличные | Дата | Сведения | В.№ | L.F. | Скидка | Наличные | ||

1991 1991 | Для балансировки б / д Для продажи а / с Для обналичивания а / с для хусана для обналичивания для Хаята хана для продажи а / с для обналичивания в банк для баланса б / д | С С С | 15 | 1,550 1,315 2,550 775 250 | 13,575 500 2,550 1,500 | 1991 | По офисному оборудованию. Банком Покупками а / с Банком Салманом Гульзар Заработной платой Банком Наличными Сбалансированными | С С С | 5 | 750 500 2,550 775 1,865 | 1,005 915 250 | ||

| 15 | 6,440 | 18900 | 5 | 6,440 | 18900 | ||||||||

1,865 | 14,330 |

1

1 Счет продаж

1991 | Наличными Наличными | $ |

1

1 А. Хуссан

1991 | Наличными | $ |

Хаят Хан

| | 1991 | Наличными Скидками | $ |

Счет офисного оборудования

1991 | К наличному расчету | $ | | |

Счет закупок

1991 | Касса | $ | | |

Салман

1991 | Обналичить На скидку | $ | | |

Гульзар Ахмад

1991 | К наличному расчету | $ | | |

Счет заработной платы

1991 | К наличному расчету | $ | | |

Дисконтный счет

1991 | К разным товарам по кассовой книге | $ 15 | 1991 | Разное по кассовой книге | 5 |

31

31Шаблон кассовой книги Excel | Загрузите и отредактируйте для своего бизнеса

Что такое шаблон кассовой книги?

Шаблон кассовой книги используется для отслеживания кассовых операций (доходов и расходов) с целью контроля ваших прибылей или убытков.Кассовая книга похожа на бухгалтерский счет, потому что она включает в себя ваши наличные и банковские операции.

В целом существует три типа кассовой книги: одинарная, двойная и тройная. Для кассовой книги с одним столбцом есть только один столбец суммы (Наличные). Для двух- или двухколоночной кассовой книги есть два столбца суммы — Кассовый и банковский. Для трехколоночной кассовой книги есть три столбца сумм: наличный, банковский и дисконт.

Зачем мне шаблон кассовой книги?

Отчеты о прибылях и убытках полезны для понимания финансовых показателей вашего бизнеса.Когда вы знаете, что ваш бренд получает больше прибыли, вы можете быть уверены, что в следующем финансовом году поставите еще большие цели.

Кроме того, отчеты о прибылях и убытках помогают сравнивать прибыль вашего бизнеса с течением времени, показывая изменения в доходах и расходах. Отчет о прибылях и убытках может сказать вам, растут ли ваши расходы быстрее, чем ваш доход, в результате чего вы получаете меньшую прибыль, чем в прошлом году. Благодаря этому вы можете предпринять шаги, чтобы сократить свои расходы, сохраняя при этом высокий доход.

Как заполнить шаблон кассовой книги в Excel?

Создать отчет о прибылях и убытках намного проще с помощью бесплатного шаблона отчета о прибылях и убытках Vencru, который можно загрузить. Вот простой набор шагов для заполнения вашего шаблона:

- Загрузите и откройте свой бесплатный шаблон.

- Введите название вашей компании, адрес и другие данные, если это применимо.

- Включите охватываемый период в отчет о прибылях и убытках.

- Соберите все записи, необходимые для получения информации о ваших доходах и расходах.

- Добавьте всю выручку, заполнив детали и суммы выручки.

- Если применимо, добавьте «стоимость проданных товаров», то есть стоимость производства или доставки продуктов, проданных в течение периода.

- Рассчитайте и заполните «Валовую прибыль», вычтя стоимость проданных товаров из общей выручки.

- Затем добавьте все расходы, заполнив детали и суммы расходов.

- Рассчитайте и укажите общую сумму расходов.

- Рассчитайте и заполните «Чистую прибыль», вычтя общую сумму расходов из валовой прибыли.

- Убедитесь, что все данные и суммы верны.

Есть еще шаблоны бухгалтерского учета?

Требуется больше ресурсов для бухгалтерского учета? В Vencru есть все шаблоны, необходимые для контроля ваших записей, и их можно использовать бесплатно.

Более того, надежная бухгалтерская платформа Vencru помогает вам экономить время, автоматически создавая эти отчеты для вас. Vencru поддерживает все записи в актуальном состоянии и дает вам больше информации о цифрах, поэтому вам никогда не придется беспокоиться о бесполезных расчетах и у вас есть все необходимое, чтобы принимать оптимальные решения для своих клиентов и для вашего бизнеса.

Типы и их подготовка (с образцом)

Прочтите эту статью, чтобы узнать о следующих типах кассовой книги и ее подготовке, а именно: (1) Простая кассовая книга, (2) Кассовая книга с двумя столбцами и (3) Кассовая книга с тремя столбцами.

1. Простая кассовая книга: Это простейшая форма кассовой книги, которая используется на предприятиях, где платежи производятся и принимаются в основном наличными и где обычно не предоставляется или не предоставляется скидка при оплате наличными. Однако, если есть какие-либо проводки со скидкой или чеком, они регистрируются на отдельном счете в бухгалтерской книге. Простая кассовая книга работает как обычный денежный счет.

Простая кассовая книга работает как обычный денежный счет.

Сообщение:

Все позиции на дебетовой стороне кассовой книги проводятся по кредиту, а позиции по кредиту — по дебету соответствующих счетов главной книги. Кассовая книга балансируется регулярно, в основном ежедневно, и баланс должен быть равен наличным деньгам. В кассовой книге всегда будет отображаться только дебетовый остаток.

Иллюстрация 1 :

Введите следующие операции в кассовую книгу:

Решение :

2.Кассовая книга с двумя столбцами:Кассовая книга этого типа имеет два столбца, а именно столбец кассовый и дисконтный. Обычно скидка при оплате наличными предоставляется или предоставляется при оплате. Значит, необходимо зафиксировать этот факт в том же месте, где фиксируется кассовая операция.

Этот тип аналогичен простой кассовой книге, за исключением того, что по одному дополнительному столбцу с каждой стороны предоставляется для записи скидки при оплате наличными. Поскольку скидка является номинальным счетом, допустимая скидка в качестве убытка отображается на стороне дебета, а полученная скидка в качестве прибыли отображается на стороне кредита.

Поскольку скидка является номинальным счетом, допустимая скидка в качестве убытка отображается на стороне дебета, а полученная скидка в качестве прибыли отображается на стороне кредита.

Иллюстрация 2:

Введите следующие операции в двухколоночную кассовую книгу:

Решение:

Примечание. Транзакция 18 -го марта опускается, потому что это кредитная транзакция [покупка кредита].

3. Трехколоночная кассовая книга: В наше время банковская привычка стала настолько распространенной и настолько удобной и безопасной, что большое количество крупных платежей производится и принимается через чеки.В таких случаях удобнее использовать столбец «Кассовая книга с банком» в дополнение к столбцам «Касса» и «Скидка». Кассовая книга такого типа называется трехколоночной. В такой кассовой книге столбцы кассы и банковские столбцы представляют собой кассовый счет и банковский счет соответственно.

Contra Записи:

Когда транзакция затрагивает обе стороны кассовой книги, такая транзакция вводится с обеих сторон и называется контр-вводом. Например, когда наличные деньги депонируются в банк, они вводятся в дебетовую часть кассовой книги путем записи «К наличным» и ввода суммы в столбец банка.

Другая запись относится к кредиту, написано «Банком» и указана сумма в столбце «Наличные».

Когда наличные деньги снимаются в банке, делается обратная запись, т. Е. Путем записи «В банк» на дебетовой стороне и ввода снятой суммы в столбце «Кэш», а другая запись делается на кредитной стороне, записывая «Кому». Наличными »и внесением суммы в столбец« Банк »кассовой книги. Ввод буквы «C» в столбце L.F. указывает на такие записи.

Поскольку двойная запись для таких операций выполняется в самой кассовой книге, дальнейшая проводка в регистре не требуется.

Правила учета операций в кассовой книге:

1. Все позиции кассовых чеков заносятся в кассовую колонку чековой стороны; наличные платежи на стороне платежа.![]() Скидка разрешена по дебету и скидка, полученная по кредитной стороне кассовой книги [в столбцах скидок].

Скидка разрешена по дебету и скидка, полученная по кредитной стороне кассовой книги [в столбцах скидок].

2. Когда чеки получены от клиентов и немедленно депонированы, они заносятся в столбец банка кассовой книги [дебетовая сторона]. Если они отправляются в банк позже, это становится вкладом денег в банк и, следовательно, записью «против».

Отображается в столбце банка на стороне дебета и столбце наличных денег на стороне кредита.

3. Если предприятие получает чеки и подписывает их кредиторам, они включаются в столбцы «Кассовые» как кассовые чеки и наличные платежи.

Рисунок 3 :

Введите следующие операции в кассовую книгу с тремя столбцами и найдите остатки на 16 -е января 2002 г .:

Решение:

Иллюстрация 4:

Оформить кассовую книгу с учетными, кассовыми и банковскими столбцами.

Решение:

примеров кассовой книги | Бухгалтерское образование

Как и журнал, кассовая книга сделана также по системе двойной записи. В

в этой книге мы списываем все квитанции, потому что это увеличивает наши денежные средства,

часть нашего текущего актива. Мы кредитуем все выплаты, потому что они уменьшаются

наш оборотный актив (денежные средства). Следующие примеры кассовой книги помогут вам

глубоко разбираться в кассовой книге.

В

в этой книге мы списываем все квитанции, потому что это увеличивает наши денежные средства,

часть нашего текущего актива. Мы кредитуем все выплаты, потому что они уменьшаются

наш оборотный актив (денежные средства). Следующие примеры кассовой книги помогут вам

глубоко разбираться в кассовой книге.1-й пример:

Изготовление простой кассовой книги (Одноколоночная кассовая книга)

Г-н М начинает бизнес с рупий. 20 000 на 1 апреля 2012 года. Из них он платит рупий. 15000 на его банковский счет. Его операции с наличными в течение недели были следующими:

1 апреля. Покупка канцелярских товаров за наличные. 100

2 апреля Купил товары за наличные рупий. 2500

2 апреля Продажа за наличные 1500 рупий

3 апреля Получено от J Brown Наличные на счет рупий. 1000

4 апреля Выплачено J.R Наличные Rs. 2200

5 апреля Оплачено за рекламу рупий. 400

6 апреля Продажа за наличные, рупий. 1800

6 апреля Куплено старое оборудование Rs.

800

800 6 апреля Покупка в фиктивном кредите рупий. 6000

Составьте кассовую книгу в одну колонку.

| Др. | Кассовая книга | Кр. | |||||||

| Дата | Квитанции | В. | L.F. | Сумма | Дата | Платежи | В.№ | L.F. | Сумма |

| 1 апреля 2012 г. | К Капитал а / с | 20000 | 1 апреля 2012 г. | Банком а / с | 15000 | ||||

| 2 апреля | Продажа а. /c /c | 1500 | 1 апреля | Канцелярские товары с кондиционером | 100 | ||||

| 3 апреля | К Дж.Коричневый с кондиционером | 1000 | 1 апреля | При покупке а / с | 2500 | ||||

| 6 апреля | К продаже а / с | 1800 | 4 апреля | Автор J.R. a / c | 2200 | ||||

| 5 апреля | По объявлению а / с | 400 | |||||||

| 6 апреля | By Machinery a / c | 800 | |||||||

| 6 апреля | Бал. к / д к / д | 3300 | |||||||

| 24300 | 24300 | ||||||||

| 7 апреля | Бал. б / д | 3300 | |||||||

Помните: Кассовая книга никогда не регистрирует кредитные операции.Итак, не будем фиксировать покупку

. от фиктивного кредита в кассовой книге.

2-й пример

Изготовление двухколонной кассовой книги

Также можем сделать кассовую книгу в две колонки.

В этой двухколоночной кассовой книге мы должны записывать все операции, относящиеся к наличным деньгам и дисконтам. Если мы получаем деньги от должника, мы предоставляем скидку. Если мы платим деньги кредитору, мы получаем скидку. Таким образом, обе записи также будут в двухколоночной кассовой книге.Вы можете понять это на следующем примере.

В этой двухколоночной кассовой книге мы должны записывать все операции, относящиеся к наличным деньгам и дисконтам. Если мы получаем деньги от должника, мы предоставляем скидку. Если мы платим деньги кредитору, мы получаем скидку. Таким образом, обе записи также будут в двухколоночной кассовой книге.Вы можете понять это на следующем примере. Введите следующие транзакции Mohit в двухколоночную кассовую книгу:

1 января 2013 г .: Остаток наличных денег = рупий. 3200

2: Выплачено Mohan and Sons (разрешена скидка 35 рупий) = рупий. 765

3: Продажа за наличный расчет = рупий. 850

4. Продажа старых газет = рупий. 35

4: Оплачено за офисную технику = рупий. 2000

4: Вывод средств из банка = рупий. 800

5: Получено от Рагхава (в счет полного погашения его долга в размере 1200 рупий) = рупий. 1150

6.Продажа старой мебели = рупий. 600

8: Получите от Прашанта (ему разрешена скидка 40 рупий) = рупий. 800

8: Выплаченная заработная плата наличными = рупий.

1000

1000 9: Получено от Акрама хана в счет ранее списанного долга = рупий. 450

| Др. | Кассовая книга (двойная колонка) | Кр. | |||||||

| Дата | Квитанции | Л.Ф. | Скидка разрешена | Сумма | Дата | Платежи | Л.F. | Получена скидка | Сумма |

| 1 января 2013 г. | К балансировке б / д | 3200 | 2 января 2013 г. | Мохан и сыновья а / с | 35 | 765 | |||

| 3 января | К продаже а / с | 850 | 4 января | Под офисной техникой а / с | 2000 | ||||

янв. 4 4 | К старой газете а / с | 35 | 8 января | По заработной плате а / к | 1000 | ||||

| 4 января | К банку а / с | 800 | 9 января | Баланс к / д | 4120 | ||||

| 5 января | В Рагхав а / с | 50 | 1150 | ||||||

янв. 6 6 | К Мебельному с / у | 600 | |||||||

| 8 января | К Прашанту а / с | 40 | 800 | ||||||

| 9 января | К безнадежным долгам взыскано а / с | 450 | |||||||

| 90 | 7885 | 35 | 7885 | ||||||

янв. 10 10 | К балансировке б / д | 4120 | |||||||

Помните: Мы не вычисляем остаток в столбце скидки, потому что столбец скидки не является счетом скидки. Мы снова откроем счет с разрешенной скидкой и счет с полученной скидкой, где мы рассчитаем остаток скидки, который пойдет на остаток.

3-й пример

Изготовление трехколоночной кассовой книги