Как заполнять оборотно сальдовую ведомость: Как собрать баланс по данным оборотно‑сальдовой ведомости. Советы начинающему бухгалтеру

Формирование декларации по УСН — Самоучитель 1С от компании SCLOUD

Как подготовиться к сдаче отчетности по УСН и почему так важно использовать помощник по учету УСН.

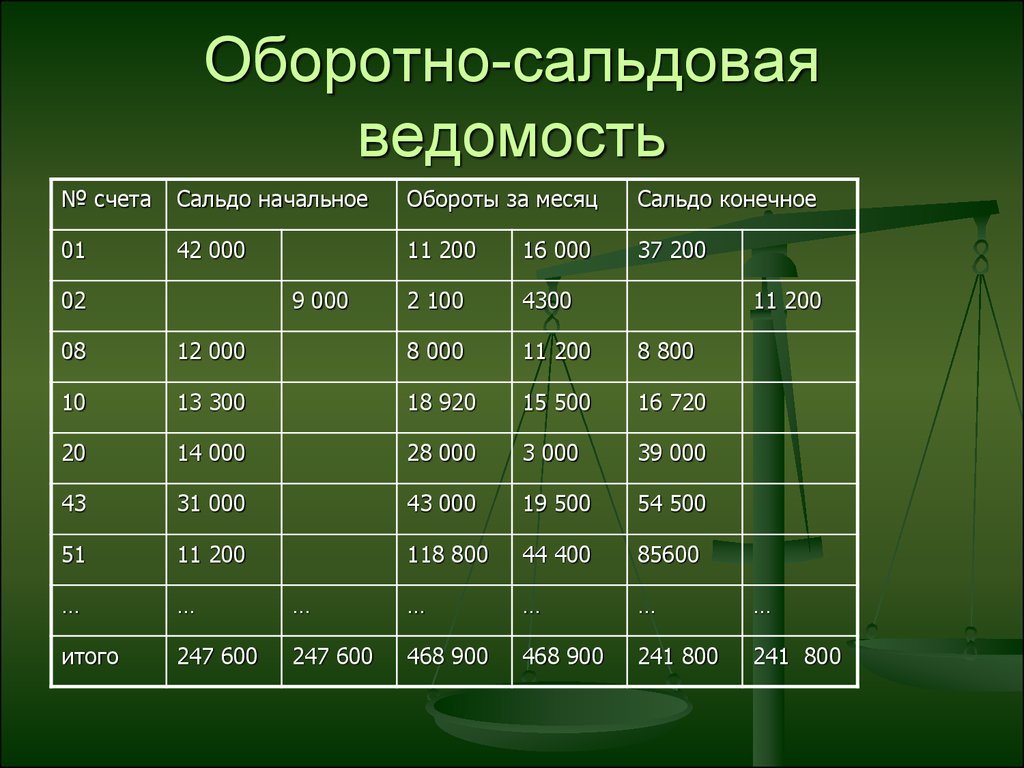

Анализ оборотно-сальдовой ведомости

Первое, что необходимо произвести, это анализ оборотно-сальдовой ведомости на предмет отсутствия остатков по счетам, которые должны быть закрыты – группы счетов 10, 20, и 90.

Если у вас имеются остатки на данных счетах, по 10 счету необходимо проанализировать остатки и произвести списание или же передачу в эксплуатацию, при наличии остатков по группам счетов 20 и 90 необходимо произвести закрытие месяца.

После того, как у вас по группам счетов 10, 20 и 90 нет остатков, можно перейти к следующему этапу – анализу счета 60 и 62 по субсчетам для устранения ошибок учета по договорам.

Рассмотрим ситуацию на примере. Необходимо сформировать оборотно-сальдовую ведомость по счету 60 с группировкой по субсчетам, а также по контрагентам.

И при обнаружении не закрытых авансов, как показано на рисунке, вам необходимо будет произвести дополнительную настройку отчета оборотно-сальдовой ведомости, чтобы понять причину незачета аванса.

Для этого в настройках оборотно-сальдовой ведомости необходимо перейти во вкладку «Отбор», после чего произвести добавление значения «Контрагенты» и выбрать необходимого, также на вкладке «Группировка» включить договора.

И если наблюдается данная ситуация, это говорит о том, что в каком-то документе не верно проставлен договор. Возможен вариант, что у вас один договор и вы знаете, что задолженности нет. На рисунке показано, что оплата проходит по договору «Основной», а документы поступления прошли по договору «Основной договор», в данном случае это один договор и идет ошибка выбора договора при создании документов. Тогда вам необходимо произвести изменение договора в документах.

При внесении изменений в документы, необходимо производить повторное закрытие месяца, так как при закрытии месяца будут приняты во внимание новые данные и результаты могут измениться. Также необходимо проанализировать и 62 счет, для исключения незачета авансов по покупателям.

После того как была произведена работа с оборотно-сальдовой ведомостью, можно перейти к следующему этапу — Помощнику по отчетности УСН.

Помощник по отчетности УСН

Переходим в «Отчеты — Отчетность по УСН».

В помощнике в наглядной форме указаны доходы и расходы, признанные в целях УСН.

По кнопке «Рассчитать налог» производим расчет налога для корректного формирования декларации по УСН.

После выполнения расчета программа выводит все параметры формирования суммы налога к уплате, после чего необходимо нажать кнопку «Сформировать декларацию».

Программа переходит в сформированную декларацию (заполнять через кнопку «Заполнить» не нужно, так как декларация формируется автоматически при нажатии кнопки «Сформировать декларацию»).

Подведем итог

Формирование Декларации по УСН необходимо производить из Помощника «Отчетность по УСН», после произведения расчета налога, если сформировать декларацию в «Регламентированной отчетности», у программы не будут выполнены все регламенты, связанные с расчетом налога по УСН и данные отчета будут не соответствовать действительности.

Предоставление оборотных ведомостей на проверках, оборотная ведомость, проверка, перевірка, оборотно-сальдова відомість, надання документів при перевірці, надання документів при перевіряючим, оборотка

Матеріал підготовлено

Козлович Сергей Михайлович — директор Аудиторской фирмы «Фортекс» Концерна «ФОРТЕКС»

Проблема: на предприятии идет проверка и налоговый инспектор настойчиво требует предоставления всевозможных «обороток» по счетам бухучета, карточек по счетам, журналов-ордеров и т.п., причем в последнее время хотят их видеть в электронном виде.

В первую очередь, обращаем внимание на тот факт, что у предприятия и налоговиков во время проверки интересы диаметрально противоположны – налоговикам нужна «налоговая отдача», то есть доначисления по итогам проверки, а предприятие, безусловно, хочет закончить проверку с наименьшими финансовыми потерями. Как следствие, очевидный вывод: помогая налоговикам, вредим сами себе.

Как следствие, очевидный вывод: помогая налоговикам, вредим сами себе.

Примеров этому можно приводить множество, детализированный бухучет позволяет проверяющим увидеть ошибки предприятия, увидеть операции, по которым их мнение разнится с позицией предприятия, более аргументировано обосновать «нарушения», зафиксированные в акте проверки и т.д. А теперь представьте ситуацию, когда налоговики получили минимум регистров бухучета, например, только главную книгу и весь массив первичной документации предприятия. В этом случае их возможности явно ограничены. Поэтому предприятие кровно заинтересовано ограничить проверяющих в доступе к бухучету. Налоговики будут требовать (устно и письменно, оформляя запросы), будут угрожать, но мотивировать свои требования смогут только требованиями п. 44.1 ст. 44 НКУ. В соответствии с указанной нормой, для целей налогообложения налогоплательщики обязаны вести учет доходов, затрат и других показателей, связанных с определением объектов налогообложения и/или налоговых обязательств, на основании первичных документов, регистров бухгалтерского учета, финансовой отчетности, других документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законодательством.

Но, если попытаться разобраться в том, какая налоговая отчетность должна быть подтверждена регистрами бухучета, то окажется, что это только декларация по налогу на прибыль, приложением к которой является финансовая отчетность предприятия. Другая налоговая отчетность базируется только на данных первичных документов, а значит не требует подтверждения регистрами бухучета. Например, декларация по НДС на бухучете не построена, дата возникновения обязательств определяется по событию (оплата или поставка), налоговый кредит зависит от регистрации в ЕРПН входящих налоговых накладных, объемы поставки и суммы НДС определяются первичными документами и налоговыми накладными.

Что касается декларации по налогу на прибыль, то для ее заполнения, а если быть точнее, для заполнения финансовой отчетности предприятия, достаточно главной книги предприятия или ее аналога оборотно-сальдовой ведомости по счетам. Прочие регистры бухучета для заполнения этой декларации действительно не используются, а значит и предоставлять их налогоплательщик не обязан.

Прочие регистры бухучета для заполнения этой декларации действительно не используются, а значит и предоставлять их налогоплательщик не обязан.

При этом мы рекомендуем отдать предпочтение именного главной книге, поскольку, во-первых, ее название красиво и убедительно, особенно для лиц далеких от бухучета, например, для судей (в случае судов после проверки). Во-вторых, она и вид имеет убедительный – сравните прошитые, пронумерованные, скрепленные печатью листов сто – двести главной книги и два – три листика оборотно-сальдовой ведомости по счетам. В-третьих, она реально содержит весь набор данных бухучета, позволяющий заполнить финансовую отчетность и декларацию по налогу на прибыль. Кстати, разницы в налоговом учете подтверждаются в первую очередь первичной документацией (например, благотворительность, ликвидация ОС, приобретение ТМЦ у офшорных нерезидентов) и данными той же главной книги (например, резервы и обеспечения).

В соответствии с п. 85.2 ст. 85 НКУ налогоплательщик обязан предоставить налоговикам в полном объеме все документы, которые относятся или связаны с предметом проверки. Такая обязанность возникает у налогоплательщика после начала проверки. То есть, если налогоплательщик предоставил необходимый минимум (главную книгу и первичную документацию), свои обязанности по закону он уже выполнил.

Такая обязанность возникает у налогоплательщика после начала проверки. То есть, если налогоплательщик предоставил необходимый минимум (главную книгу и первичную документацию), свои обязанности по закону он уже выполнил.

Кстати следующими абзацами этого же пункта предусмотрено предоставление крупным налогоплательщиком (исключительно крупным, то есть стоящим на учете в офисах по «борьбе» с крупными налогоплательщиками) на запрос контролирующего органа документации в электронной форме: первичных документов, регистров бухгалтерского учета, финансовой отчетности, других документов, связанных с исчислением и уплатой налогов и сборов.

Но, согласно абз. 3 п. 85.2 ст. 85 Налогового кодекса Украины общий формат и порядок подачи такой информации определяются Минфином, в случае не установления электронного формата и порядка предоставления такой информации налогоплательщик освобождается от обязанности представления ее в электронной форме. Минфин ничего такого не утверждал, а значит предоставлять в электронной форме какую-либо документацию, в том числе регистры бухучета не обязаны даже крупные налогоплательщики.

Ну и что касается ответственности, в соответствии с п. 121.1 ст. 121 НКУ необеспечение налогоплательщиком хранения первичных документов, учетных и других регистров, бухгалтерской и статистической отчетности, прочих документов по вопросам исчисления и уплаты налогов и сборов на протяжении установленных статьей 44 этого Кодекса сроков их хранение и/или непредоставление налогоплательщиком контролирующим органам оригиналов документов (кроме документов, полученных из Единого реестра налоговых накладных) или их копий при осуществлении налогового контроля в случаях, предусмотренных этим Кодексом, влекут за собой наложение штрафа в размере 510 гривен — ВСЕГО ЛИШЬ! На наш взгляд, налогоплательщик по итогам налоговой проверки просто обязан заработать указанный штраф, не предоставляя налоговикам статотчетность, регистры бухучета в объемах, истребованных налоговиками, и категорически не предоставляя им копии своих документов. Кстати, на практике этот штраф почти никогда не применяется, даже если налогоплательщик его честно заработал.

В случаях, когда налогоплательщик шел навстречу налоговикам, предоставлял им всё и вся, делал копии, писал пояснения и т. п., доказать в суде неправомерность доначислений по итогам проверки, как правило, в разы сложнее, а иногда и вообще невозможно.

Материал подготовил директор Аудиторской фирмы «Фортекс» Концерна «ФОРТЕКС» Сергей Михайлович Козлович.

Как составить балансовый отчет для малого бизнеса

В этой статье:

- Что такое балансовый отчет?

- Как составить баланс малого бизнеса?

- Почему важно иметь бухгалтерский баланс?

Как дела? Для владельцев малого бизнеса это не всегда легко узнать. Продажи могут расти, и вы, возможно, недавно расширились. Вы пережили пандемию, но теперь у вас есть кредиты, которые нужно погасить. Вы вложили в бизнес свои с трудом заработанные доллары, но после учета кредитов и расходов трудно сказать, какая часть бизнеса действительно принадлежит вам.

Бухгалтерский баланс может помочь вам найти ответы. Балансовый отчет показывает баланс между вашими активами, обязательствами и собственным капиталом. Они являются одним из многих владельцев финансовых отчетов, которые могут периодически запускать, чтобы проверить состояние своих компаний. Он может понадобиться вам для подачи налогов, получения кредита, привлечения инвесторов или продажи.

Балансовый отчет показывает баланс между вашими активами, обязательствами и собственным капиталом. Они являются одним из многих владельцев финансовых отчетов, которые могут периодически запускать, чтобы проверить состояние своих компаний. Он может понадобиться вам для подачи налогов, получения кредита, привлечения инвесторов или продажи.

Что такое баланс?

Балансовый отчет показывает, сколько у вашего бизнеса денежных средств и активов, сколько долгов у вашей компании и сколько собственного капитала у вас как у владельца бизнеса. Бухгалтерские балансы обычно обновляются ежемесячно, ежеквартально или ежегодно и могут быть полезны в ряде различных сценариев:

- Планирование или принятие решений о росте и расходах

- Оценка бизнеса, когда вы готовы его продать или привлечь инвесторов

- Демонстрация ваших активов и собственного капитала потенциальным кредиторам быстрый снимок коэффициента долга вашего бизнеса и общего состояния

Типичный балансовый отчет показывает ваши текущие, основные и другие активы; текущие и долгосрочные обязательства; и собственного капитала. Используйте свой баланс, чтобы выяснить, насколько ваша компания зависит от долгов, насколько легко вы можете погасить долг в чрезвычайной ситуации, какова чистая стоимость вашей компании и каковы ваши возможности для расширения. Есть ли у вас возможность взять на себя дополнительный долг? Ваши активы со временем истощаются? Ваш бизнес становится сильнее из года в год? Ваш балансовый отчет дает вам данные, которые помогут ответить на эти вопросы.

Используйте свой баланс, чтобы выяснить, насколько ваша компания зависит от долгов, насколько легко вы можете погасить долг в чрезвычайной ситуации, какова чистая стоимость вашей компании и каковы ваши возможности для расширения. Есть ли у вас возможность взять на себя дополнительный долг? Ваши активы со временем истощаются? Ваш бизнес становится сильнее из года в год? Ваш балансовый отчет дает вам данные, которые помогут ответить на эти вопросы.

Как составить баланс малого бизнеса?

Если вы планируете использовать свой баланс для привлечения инвестиционных денег, получения кредита или включения в налоговую декларацию, вы можете попросить бухгалтера подготовить его для вас, чтобы убедиться, что ваши категории настроены и рассчитаны правильно и что ваши активы, обязательства и собственный капитал уравновешиваются. Однако вам может не понадобиться помощь вашего бухгалтера каждый раз после того, как вы установили шаблон. Но если вы новичок в подготовке финансовой отчетности (и бухгалтерского учета, если на то пошло), участие бухгалтера в начале может быть полезным.

Другой вариант — использовать бухгалтерское ПО для малого бизнеса, такое как QuickBooks. Эти программы обычно включают встроенные шаблоны для балансовых отчетов. Если вы используете бухгалтерское программное обеспечение для ведения своих бухгалтерских книг, ваша программа может использовать информацию, которую вы уже вводили как часть вашего обычного бухгалтерского учета, для заполнения балансового отчета.

В качестве альтернативы можно загрузить шаблон балансового отчета из SCORE или другого источника шаблонов финансовых отчетов. Шаблон содержит простые инструкции по сбору и суммированию ваших активов, долгов и собственного капитала и представляет их в виде готового к заполнению рабочего листа. Хотя каждая компания уникальна, вот несколько позиций, которые вы будете использовать:

Активы

- Оборотные активы : остатки на банковских счетах, дебиторская задолженность, товарно-материальные запасы и расходы будущих периодов

- Основные средства : оборудование, мебель, приспособления, улучшения арендованного имущества, земля и здания.

Стоимость основных средств подлежит амортизации.

Стоимость основных средств подлежит амортизации. - Прочие активы : Нематериальные активы, такие как деловая репутация

Обязательства и капитал

- Краткосрочные обязательства: Кредиторская задолженность, проценты и налоги, краткосрочные векселя или текущие части долгосрочного долга

- Долгосрочная задолженность: Банковские кредиты, векселя акционеров и прочая долгосрочная задолженность. Вычтите любую краткосрочную часть долга, которая включена в текущие обязательства.

- Собственный капитал: Инвестированный капитал и нераспределенная прибыль (прибыль), как начальная, так и текущая

Баланс активов с обязательствами и капиталом

Используйте это основное уравнение, чтобы ваш баланс работал:

Активы = обязательства + Капитал

Допустим, у вас есть общие активы в размере 60 000 долларов США и общие обязательства в размере 45 000 долларов США. Ваш собственный капитал должен быть равен 15 000 долларов США, чтобы ваш баланс был сбалансирован. Уравнение баланса показывает, какая часть активов вашей компании принадлежит вам (собственный капитал), а какая часть приходится на обязательства.

Ваш собственный капитал должен быть равен 15 000 долларов США, чтобы ваш баланс был сбалансирован. Уравнение баланса показывает, какая часть активов вашей компании принадлежит вам (собственный капитал), а какая часть приходится на обязательства.

Почему важно иметь бухгалтерский баланс?

Балансовый отчет может дать вам представление о том, насколько здоров ваш бизнес — например, не сбалансированы ли ваши обязательства с вашим собственным капиталом — в любой момент времени.

Вот краткий список потенциальных применений вашего баланса:

- Используйте соотношение долга к собственному капиталу, чтобы понять левередж. Разделите общую сумму обязательств на акционерный капитал. В нашем примере выше общие обязательства (45 000 долларов США), разделенные на собственный капитал (15 000 долларов США), равны 3: обязательства вашей компании в три раза больше акционерного капитала.

- Выяснить, покрывают ли краткосрочные активы краткосрочные обязательства .

Рассчитайте коэффициент быстрой ликвидности, разделив краткосрочные (текущие) активы на текущие обязательства. Если ваш коэффициент равен 1 или больше, ваши активы покрывают ваши обязательства. Если ваш коэффициент меньше 1, вы не сможете погасить текущие обязательства из своего денежного потока и ликвидных активов.

Рассчитайте коэффициент быстрой ликвидности, разделив краткосрочные (текущие) активы на текущие обязательства. Если ваш коэффициент равен 1 или больше, ваши активы покрывают ваши обязательства. Если ваш коэффициент меньше 1, вы не сможете погасить текущие обязательства из своего денежного потока и ликвидных активов. - Отслеживайте состояние своего бизнеса с течением времени. Сравните результаты баланса по месяцам или по годам. Вы приобретаете активы и уменьшаете долг? Ваш капитал вырос? Готовы ли ваши финансы инвестировать в рост?

- Оцените свой бизнес для инвесторов или покупателей. Хотя определить стоимость компании для инвесторов или покупателей сложно, ваш балансовый отчет показывает версию чистой стоимости вашей компании.

- Поделитесь этим с кредиторами, чтобы продемонстрировать финансовое здоровье вашей компании. Возможность создавать и обсуждать детали вашего баланса также демонстрирует вашу финансовую грамотность.

- Включите его в свои федеральные налоги. Корпорации C должны подать балансовый отчет со своей корпоративной налоговой декларацией. Готовность к включению значительно упрощает налоговое время.

Итоги

Знание того, как работает ваш бизнес, не всегда субъективно. Финансовые отчеты, такие как балансовый отчет, содержат цифры для ключевых показателей успеха вашего бизнеса. Это полезно для кредиторов, инвесторов и покупателей. Это также полезно для вас как владельца бизнеса.

Если вы планируете использовать балансовый отчет как часть заявки на получение кредита, вы можете узнать больше о проверке и мониторинге вашего кредита для бизнеса, чтобы получить наилучшие шансы на получение средств.

Шаблон балансового отчета для вашего бизнеса

Шаблон балансового отчета

>24 февраля 2023 г.

Рейтинг

Скачать шаблон Большинство владельцев бизнеса не погружаются в предпринимательство, потому что им нравится процесс бухгалтерского учета, но базовое понимание бухгалтерского учета отличает успешный бизнес от тех, которые испытывают трудности. К счастью, есть много мест и людей, готовых помочь вам в обучении, в том числе ваш бухгалтер, ваш бухгалтер (если вы его нанимаете и не ведете бухгалтерию самостоятельно), а также ресурсы SCORE.

К счастью, есть много мест и людей, готовых помочь вам в обучении, в том числе ваш бухгалтер, ваш бухгалтер (если вы его нанимаете и не ведете бухгалтерию самостоятельно), а также ресурсы SCORE.

Одним из самых важных финансовых документов, который должен понимать каждый владелец бизнеса, является бухгалтерский баланс.

Балансовый отчет поможет вам понять взаимосвязь между вашими доходами и вашими расходами, чтобы вы могли поддерживать прибыльность. Этот документ поможет вам стать экспертом по прибыли в вашем бизнесе, потому что он позволит вам работать с финансовыми показателями вашего бизнеса, чтобы построить работоспособный баланс. Этот невероятно мощный инструмент не только расскажет вам, где вы были, но и поможет спрогнозировать будущее.

Как годовые операции повлияют на активы, долги и собственный капитал? Например, если вы планируете значительный рост продаж в следующем году, просмотрите баланс постатейно и подумайте о вероятном влиянии активов.

Технические советы по использованию шаблона

- В балансовом отчете вашей фирмы, несомненно, больше строк, чем в этом шаблоне.

Для ясности и простоты анализа мы рекомендуем вам объединить категории, чтобы они соответствовали этому сжатому формату.

Для ясности и простоты анализа мы рекомендуем вам объединить категории, чтобы они соответствовали этому сжатому формату. - Как всегда для прогнозов, мы рекомендуем вам сжать ваши цифры. Большинство людей считают удобным выражать значения в тысячах, округляя до ближайших сотен долларов; например, 11 459 долларов будет введено как 11,5.

- В разделе «Основные средства» показатель «БЕЗ накопленной амортизации» представляет собой сумму всей амортизации, начисленной за годы на все основные средства, все еще принадлежащие компании. Обязательно введите его как отрицательное число, чтобы электронная таблица вычла его из общей суммы основных средств.

- В собственном капитале «Нераспределенная прибыль — начало» — это нераспределенная прибыль по состоянию на последний исторический баланс или на конец последнего финансового года. «Нераспределенная прибыль-текущая» представляет собой чистую прибыль за период прогнозов за вычетом любых выплат владельца (для товариществ и прав собственности) или выплаченных дивидендов (для корпораций).

Об авторе