Как заполнять справку о доходах: Порядок заполнения справки о доходах физического лица \ КонсультантПлюс

Порядок заполнения справки о доходах физического лица \ КонсультантПлюс

ПОРЯДОК

ЗАПОЛНЕНИЯ СПРАВКИ О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА

Представление сведений о доходах физических лиц в соответствии с Законом Российской Федерации «О подоходном налоге с физических лиц» распространяется на налоговых агентов (организации; индивидуальных предпринимателей, включая физических лиц, занимающихся частной нотариальной практикой, — далее индивидуальные предприниматели), выплачивающих физическим лицам доходы, подлежащие обложению подоходным налогом. Сведения о доходах физических лиц представляются в налоговые органы на бумажных или магнитных носителях в порядке и по форме, установленными настоящей Инструкцией.

Сведения о доходах физических лиц на бумажных носителях заполняются по форме, приведенной в приложении N 3 «Справка о доходах физического лица» (далее — «Справка»). Сведения о доходах физических лиц на магнитных носителях составляются в соответствии с «Требованиями к составу и структуре информации о доходах физических лиц, представляемой организациями и иными работодателями на магнитных носителях», приведенными в приложении N 14 к настоящей Инструкции. Справки на бумажном носителе заполняются машинописным текстом, исправления не допускаются.

Справки на бумажном носителе заполняются машинописным текстом, исправления не допускаются.

Форма Справки на бумажном носителе предназначена для автоматизированной обработки с использованием технологии сканирования. Налоговые органы, в которых осуществляется автоматизированная обработка сведений о доходах физических лиц с использованием технологии сканирования, обеспечивают налоговых агентов специальными машиночитаемыми бланками Справок.

При заполнении бланка Справки, предназначенного для автоматизированной обработки с использованием технологии сканирования, необходимо соблюдать следующие правила:

1. Справка может заполняться на лазерном, матричном или струйном принтерах, а также на пишущей машинке.

2. Информация должна быть расположена строго в пределах отведенного для нее поля, ограниченного специальной рамкой внутри поля ввода. Не допускается делать исправления. Печать должна проставляться строго в отведенной для нее области, отмеченной окружностью в левом нижнем углу Справки.

3. При заполнении бланка Справки на пишущей машинке предварительно следует подобрать положение листа бумаги по пробному полю. Пробное поле находится в левом верхнем углу Справки. Пробное поле может быть заполнено любыми символами или оставлено пустым. При попадании в это поле обеспечивается точное попадание в поля ввода других строк без дополнительного ручного прокручивания листа. Таким образом, для попадания в поля ввода формы достаточно использовать только клавишу возврата каретки для перемещения между строками.

4. При заполнении формы Справки на любом типе принтера необходимо использовать моноширинный шрифт типа «Courier» с размером 12 пунктов с двойным расстоянием между строками. Пробное поле в Справке расположено таким образом, что при распечатывании в текстовом режиме самый первый символ попадает в пробное поле, а остальная информация гарантированно попадает в соответствующие поля.

5. Если заполнение осуществляется на матричном принтере, следует использовать режим качественной печати («letter — quality», NLQ) вместо режима черновой печати («draft mode»).

6. При представлении Справок в налоговый орган бланки не должны быть повреждены, не проколоты дыроколом.

Для заполнения Справки о доходах на бумажных или магнитных носителях используются данные, содержащиеся в Налоговой карточке по учету доходов и подоходного налога, форма которой приведена в приложении N 7 к настоящей Инструкции, а также справочная информация, приведенная в приложениях N N 9 и 14 к настоящей Инструкции.

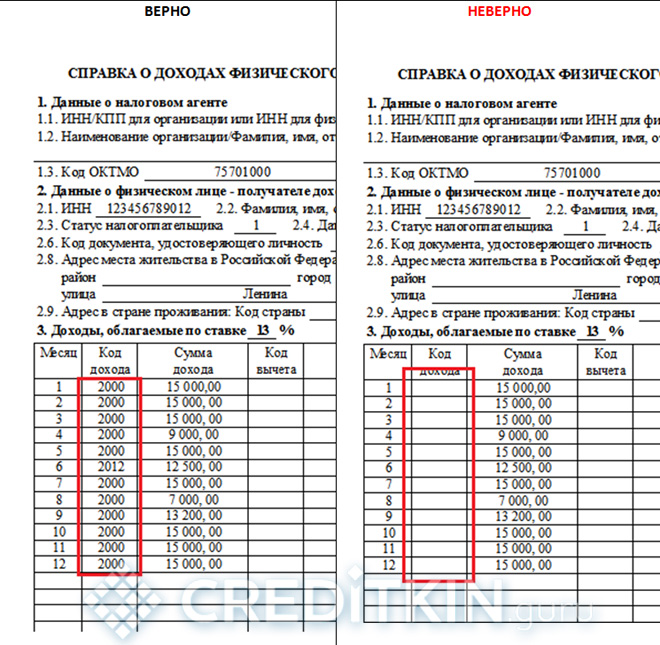

В Справке отражаются сведения о доходах, выплаченных источником дохода (организацией или индивидуальным предпринимателем, включая частнопрактикующих нотариусов) физическому лицу, суммах скидок, расходов, вычетов, суммах подоходного налога, исчисленного и удержанного этим источником выплаты. Все показатели отражаются в строгом соответствии с приведенными примерами в приложениях N 3 и 14 к настоящей Инструкции. В том случае, если какой-либо из показателей, предусмотренных в форме Справки о доходах, отсутствует, то поле такого показателя не заполняется. Незаполненные поля прочеркивать нельзя. Все суммы, за исключением сумм подоходного налога, отражаются в рублях и копейках через десятичную точку. Суммы подоходного налога отражаются в целых рублях по правилам округления. При заполнении бланка Справки, предназначенного для сканирования, при отсутствии в данных копеек ставится знак «=».

Все суммы, за исключением сумм подоходного налога, отражаются в рублях и копейках через десятичную точку. Суммы подоходного налога отражаются в целых рублях по правилам округления. При заполнении бланка Справки, предназначенного для сканирования, при отсутствии в данных копеек ставится знак «=».

Представление сведений о доходах, исчисленных и удержанных суммах налога осуществляется отдельно по каждому источнику выплаты.

При получении физическими лицами в течение текущего года дохода по прежнему месту работы после их увольнения с указанного места работы сведения оформляются двумя отдельными справками, т.е. в отношении доходов, полученных до увольнения, — информация отражается в одной справке, а в отношении доходов, полученных после увольнения, информация отражается в другой справке.

При изменении в течение года места основной работы источник выплаты доходов обязан выдать работнику справку о выплаченных суммах дохода и удержанных суммах подоходного налога по форме N 3. При поступлении им на работу по трудовому договору в другую организацию этот работник сдает справку о доходах по форме N 3 в бухгалтерию по новому месту работы. В этом случае исчисление налога по новому месту основной работы осуществляется с учетом ранее выплаченных сумм доходов по прежнему месту основной работы. При этом по новому месту основной работы по окончании года Справка о доходах оформляется только в отношении доходов, полученных по новому месту работы, а также предоставленных по новому месту работы скидках (расходах), вычетах, исчисленных и удержанных суммах налога.

В этом случае исчисление налога по новому месту основной работы осуществляется с учетом ранее выплаченных сумм доходов по прежнему месту основной работы. При этом по новому месту основной работы по окончании года Справка о доходах оформляется только в отношении доходов, полученных по новому месту работы, а также предоставленных по новому месту работы скидках (расходах), вычетах, исчисленных и удержанных суммах налога.

Сведения о доходах физических лиц, которым налоговым агентом (источником дохода) были произведены перерасчеты подоходного налога за предшествующие годы в связи с уточнением их налоговых обязательств, представляются в виде новой справки, взамен ранее представленной, не позднее первого числа второго месяца, следующего за кварталом, в котором произведен перерасчет по налогу. При оформлении новой справки следует проставить ее новый номер и новую дату составления.

При заполнении показателей, предусмотренных в Справке о доходах, необходимо руководствоваться следующими положениями.

В поле «В ГНИ» (код)» проставляется четырехзначный номер налогового органа, куда представляется данная информация о доходах физического лица, например: 5032, где 50 — код региона, 32 — номер налогового органа в регионе.

В Справке должно быть указано, о доходах какого отчетного года она представляется, например: «Справка о доходах физического лица за 1999 год».

В поле «Справка N…..» указывается порядковый номер справки в отчетном году по данным регистрации таких справок у налоговых агентов (в организациях и у индивидуальных предпринимателей).

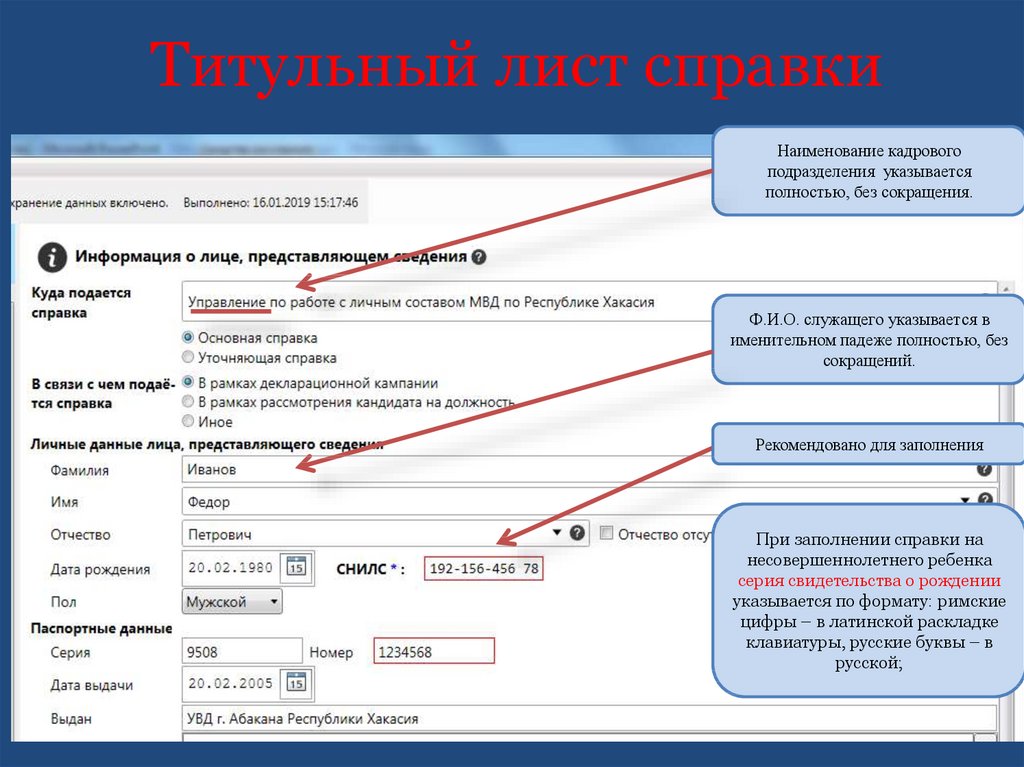

Заполнение справок о доходах и расходах с использованием СПО «Справки БК»

В соответствии с Указом Президента Российской Федерации от 21 февраля 2017 г. № 82 предусматривается обязанность заполнения с 1 марта 2017 г. с использованием специального программного обеспечения «Справки БК». СПО размещенно на официальном сайте государственной информационной системы в области государственной службы в информационно-телекоммуникационной сети «Интернет» gossluzhba. gov.ru.

gov.ru.

Программное обеспечение предназначено для заполнения справок о доходах, расходах, об имуществе и обязательствах имущественного характера, представляемых в порядке, установленном указами Президента Российской Федерации и постановлениями Правительства Российской Федерации, в подразделение Аппарата Правительства Российской Федерации, определяемое Правительством Российской Федерации, и в подразделения федеральных государственных органов по профилактике коррупционных и иных правонарушений (должностным лицам, ответственным за работу по профилактике коррупционных и иных правонарушений).

Методические рекомендации по вопросам представлениясведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2023 году (за отчетный 2022 год) (ссылка).

Основные новеллы в Методических рекомендациях по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2023 году (за отчетный 2022 год) (ссылка).

Методические рекомендации по вопросам представлениясведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2022 году (за отчетный 2021 год) (ссылка).

Нормативные правовые и иные акты в сфере противодействия коррупции Методические материалы Формы документов, связанных с противодействием коррупции, для заполнения Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера Комиссия по соблюдению требований к служебному поведению и урегулированию конфликта интересов Комиссия по противодействию коррупции Обратная связь для сообщений о фактах коррупции Программа «Противодействие коррупции в МОГО «Ухта» Коррупционно-опасные функции в сфере деятельности администрации МОГО «Ухта» Заполнение справок о доходах и расходах с использованием СПО «Справки БК» Антикоррупционная экспертиза Рабочая группа по рассмотрению вопросов правоприменительной практики по результатам вступивших в законную силу решений судов, арбитражных судов о признании недействительными ненормативных правовых актов, незаконными решении и действий (бездействия) органов местного самоуправления МОГО «Ухта» и должностных лиц

Как подготовить отчет о прибылях и убытках — AccountingTools

В отчете о прибылях и убытках представлены доходы, расходы и полученная в результате прибыль или убыток бизнеса. Это один из трех компонентов полного комплекта финансовой отчетности, где два других отчета представляют собой баланс и отчет о движении денежных средств. Следующие шаги покажут вам, как подготовить отчет о прибылях и убытках.

Это один из трех компонентов полного комплекта финансовой отчетности, где два других отчета представляют собой баланс и отчет о движении денежных средств. Следующие шаги покажут вам, как подготовить отчет о прибылях и убытках.

Шаг 1: Распечатайте пробный баланс

Откройте бухгалтерскую программу и распечатайте стандартный отчет «пробный баланс». Это сводный отчет, который содержит конечное сальдо каждого счета в главной книге.

Шаг 2: Определение суммы дохода

Совокупность всех статей дохода в пробном балансе и вставка результата в строку дохода в отчете о прибылях и убытках.

Шаг 3: Определение суммы себестоимости проданных товаров

Обобщите все статьи стоимости проданных товаров в пробном балансе и вставьте результат в статью себестоимости проданных товаров в отчете о прибылях и убытках. Себестоимость проданных товаров обычно включает в себя затраты на оплату труда, прямые материалы и накладные расходы. Эта строка расположена непосредственно под строкой дохода.

Шаг 4: Расчет валовой прибыли

Вычтите стоимость проданных товаров из суммы выручки, чтобы получить валовую прибыль. Это валовая сумма, полученная от продажи товаров и услуг.

Шаг 5: Определение операционных расходов

Совокупность всех статей расходов ниже стоимости проданных товаров в пробном балансе и вставка результата в строку коммерческих, общих и административных расходов в отчете о прибылях и убытках. Эта строка расположена непосредственно под строкой валовой прибыли.

Шаг 6: Расчет дохода

Вычтите общие коммерческие, общие и административные расходы из валовой прибыли, чтобы получить доход до налогообложения. Вставьте этот расчет в нижней части отчета о прибылях и убытках.

Шаг 7: Расчет подоходного налога

Умножьте применимую налоговую ставку на сумму дохода до налогообложения, чтобы получить сумму подоходного налога. Внесите эту сумму ниже номера дохода до налогообложения, а также зафиксируйте ее в бухгалтерском учете проводкой в журнале.

Шаг 8: Рассчитайте чистую прибыль

Вычтите подоходный налог из суммы дохода до налогообложения и введите эту сумму в последнюю и последнюю строку отчета о прибылях и убытках в качестве цифры чистой прибыли. Вариант также включает чистую прибыль в процентах от выручки.

Шаг 9: Подготовьте заголовок отчета о прибылях и убытках

В заголовке документа определите его как отчет о прибылях и убытках, укажите название компании и диапазон дат, охватываемый отчетом о прибылях и убытках. Диапазон дат обычно составляет месяц, квартал или год.

В этих шагах отмечены только действия, необходимые для ручного переноса информации отчета о прибылях и убытках из пробного баланса в подготовленный вручную отчет о прибылях и убытках. Во всех бухгалтерских программах есть стандартный отчет о прибылях и убытках, который автоматически представляет информацию, отмеченную на предыдущих шагах.

Подать краткую финансовую форму

Местонахождение судов по наследственным делам и семейным делам

Детали Файла краткая финансовая форма

Что вам нужно для подачи краткой финансовой формы

Каждое лицо, участвующее в вашем деле, должно подать заполненный финансовый отчет в течение 45 дней после того, как истец передаст жалобу ответчику, а также на всех судебных слушаниях, касающихся алиментов, алиментов, раздела имущества или любых других финансовых вопросов.

Помимо короткой формы, возможно, потребуется заполнить и другие формы.

- Если вы работаете не по найму или владеете собственным бизнесом , вам необходимо заполнить Приложение A.

- Если у вас есть доход от аренды имущества , вам необходимо заполнить Приложение B.

Заполните форму полностью и правдиво. Подписание формы означает, что предоставленная вами информация является достоверной, насколько вам известно. Поскольку вы подписываете под угрозой наказания за лжесвидетельство, ложные заявления могут привести к уголовному преследованию.

Заполните каждую строку. Когда информация добавляется в краткий финансовый отчет, он автоматически рассчитывается для вашего удобства. Если вам нечего поставить в строке, напишите слово «НЕТ».

1. Личная информация. Если вы в настоящее время не работаете, напишите «БЕЗРАБОТНЫЙ» в том месте, где в форме запрашивается «Работодатель».

2. Валовой еженедельный доход/поступления из всех источников. Ваш валовой доход должен отражать весь доход, который вы получили до вычетов. Вы должны использовать еженедельные суммы. Укажите только свой доход, а не доходы других лиц, участвующих в деле.

- Если вам платят ежемесячно — Разделите свой ежемесячный валовой доход на 4,3.

- Если вам платят каждые 2 недели — Разделите свой валовой доход с каждой зарплаты на 2.

- Если вам платят два раза в месяц — Разделите свой валовой доход с каждой зарплаты на 2,15.

Напишите «NONE» в любой строке, по которой у вас нет дохода. Полезно, если вы принесете в суд самую последнюю платежную квитанцию. Если вы работаете не по найму, принесите налоговую декларацию за прошлый год, включая Приложение C и любые другие соответствующие формы.

3. Детализированные вычеты из валового дохода. Заполните отчисления, указанные в вашей зарплате. Используйте еженедельные суммы, разделив их так же, как вы делали это для валового дохода.

4. Скорректированный чистый недельный доход.

5. Прочие удержания из заработной платы. Укажите любые другие суммы, вычитаемые из вашей заработной платы.

6. Чистый недельный доход. Вычтите «Общие отчисления» (строка 5 (e)) из «Скорректированного чистого недельного дохода» (строка 4).

7. Валовой годовой доход за предыдущий год. Укажите общий доход за прошлый год до вычета налогов или других вычетов и приложите копии форм W-2 и 109 за прошлый год.9 форм, показывающих ваш доход.

Укажите общий доход за прошлый год до вычета налогов или других вычетов и приложите копии форм W-2 и 109 за прошлый год.9 форм, показывающих ваш доход.

8. Еженедельные расходы. Укажите недельные суммы. Разделите месячные суммы на 4,3, чтобы получить недельные суммы. Не указывайте расходы, которые вы указали как вычеты из вашей заработной платы в Разделе 3 или Разделе 5. Включите еженедельные платежи по любым обязательствам, перечисленным в Разделе 11. Если кто-то еще в вашей семье оплачивает некоторые расходы, вы должны указать только вниз от суммы, которую вы фактически платите.

9. Гонорары адвокатов. Укажите суммы, которые вы заплатили и которые вы ожидаете заплатить адвокату. Если у вас есть юрист, он может помочь вам заполнить этот раздел.

10. Активы. Укажите текущую стоимость недвижимости, автомобилей, пенсионных планов, страхования жизни, банковских счетов, акций и облигаций и любых других ценностей, которыми вы владеете. Для сбережений, проверки счетов денежного рынка и депозитных сертификатов укажите название финансового учреждения и номер счета. Вы должны принести в суд самые последние отчеты по всем счетам.

Для сбережений, проверки счетов денежного рынка и депозитных сертификатов укажите название финансового учреждения и номер счета. Вы должны принести в суд самые последние отчеты по всем счетам.

11. Ответственность.

Не забудьте поставить дату и подпись на форме. Если у вас есть адвокат, он должен заполнить «Заявление адвоката» на обратной стороне формы.

Как подать Заполните краткую финансовую форму

Подайте оригинал формы в суд по делам о наследстве и семейным делам. Сохраните одну копию и отправьте копию другому человеку в вашем деле. Если у другого лица есть адвокат, отправьте копию его адвокату по почте.

Сохраните одну копию и отправьте копию другому человеку в вашем деле. Если у другого лица есть адвокат, отправьте копию его адвокату по почте.

Подайте оригинал формы в Суд по наследственным делам и семейным делам. Сохраните одну копию и отправьте копию другому человеку в вашем деле. Если у другого лица есть адвокат, отправьте копию его адвокату по почте.

Загрузки для подачи краткой финансовой формы

Контакт для подачи краткой финансовой формы

Помогите нам улучшить Mass.gov своими отзывами

Вы нашли то, что искали на этой веб-странице?Если у вас есть предложения по сайту, сообщите нам. Как мы можем улучшить страницу? *

Пожалуйста, не указывайте личную или контактную информацию.

Об авторе