Как запросить акт сверки с контрагентом: Как правильно составить и учесть акт сверки с контрагентом

Как правильно составить и учесть акт сверки с контрагентом

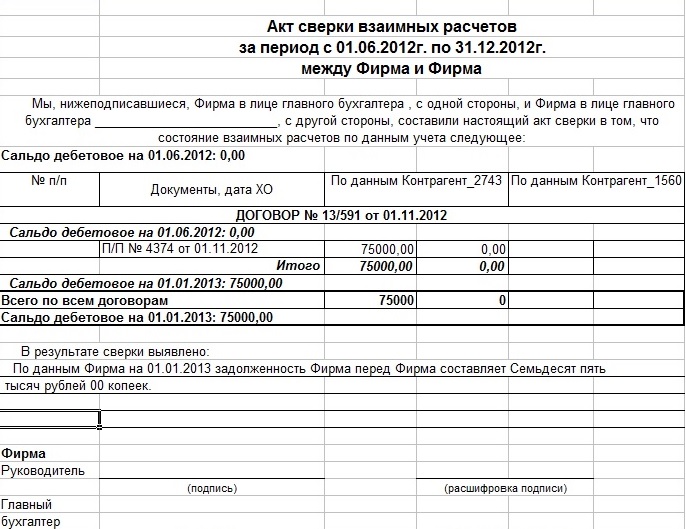

Акт сверки – это документ, в котором стороны фиксируют состояние расчетов между контрагентами на определенную дату. Акт сверки необходим, чтобы проверить, все ли операции отражены в бухучете, помогает вовремя выявить и исправить ошибки. Также подписанный акт сверки означает признание суммы задолженности или факт ее отсутствия.

Кто и когда составляет

Обязанность составлять акты сверки законодательством не установлена. Но обязанность составлять акт сверки стороны вправе закрепить в договоре (п. 4 ст. 421 ГК). Тогда составлять акт стороны должны в сроки, которые установили в договоре. Уклонение от составления акта сверки, а также от его подписания может быть расценено как несоблюдение условий договора.

Срок составления

Акт сверки можно составлять за любой период – месяц, квартал, полугодие, девять месяцев, год. Периодичность составления акта сверки стороны могут предусмотреть в договоре (п. 4 ст. 421 ГК).

4 ст. 421 ГК).

Как минимум, акт сверки нужно составить по итогам года. Ведь перед составлением годовой бухгалтерской отчетности организация должна провести инвентаризацию расчетов дебиторской и кредиторской задолженности (п. 27 приказа Минфина от 29.07.1998 № 34н). Прежде чем проводить инвентаризацию, также стоит заранее свериться с контрагентами, чтобы избежать ошибок.

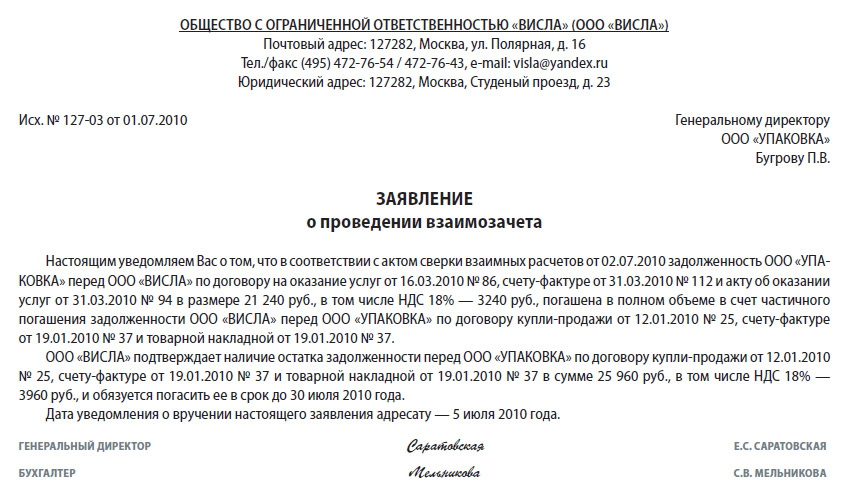

Запрос об акте сверки

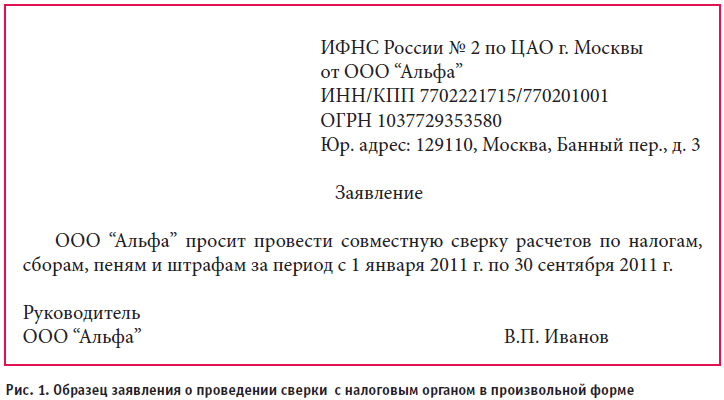

Если контрагент не прислал акт сверки в срок или чтобы инициировать составление акта по собственной инициативе, можно направить контрагенту письменный запрос о сверке. Установленной формы запроса на сверку нет, поэтому вы вправе составить его в произвольной форме.

Подписанный акт сверки означает признание суммы задолженности или факт ее отсутствия. Такое признание прерывает течение срока исковой давности и увеличивает период, в течение которого кредитор может обратиться в суд за взысканием долга (ст. 203 ГК, абз. 2 п. 20 постановления Пленума Верховного суда от 29. 09.2015 № 43).

09.2015 № 43).

Акты сверки также влияют на срок списания дебиторской задолженности в налоговом учете. Если вы подписывали акты сверки с контрагентом-должником, то дебиторскую задолженность по такому контрагенту нельзя списать и включить в расходы по налогу на прибыль через три года после ее образования.

Это объясняется тем, что подписание акта сверки прерывает срок давности по дебиторской задолженности, и он начинает отсчитываться заново (письма ФНС от 06.12.2010 № ШС-37-3/16955, от 17.07.2015 № СА-4-7/12693).

Реквизиты и учет

Акт сверки не является первичным документом, потому что он не документирует хозяйственные операции и не соответствует требованиям статьи 9 Закона от 06.12.2011 № 402-ФЗ (письмо ФНС от 06.12.2010 № ШС-37-3/16955). Никаких бухгалтерских проводок из-за появления акта сверки не возникает.

Даже если в результате сверки выявлены расхождения, акт не является основанием для корректировок в учете. Отгрузка товаров, работ, услуг и их оплата производится на основании первичных учетных документов, которые включаются в акт сверки. Именно на основании этих документов и фиксируют в учете операции, поэтому для обращения в суд для взыскания долга одного акта сверки недостаточно.

Отгрузка товаров, работ, услуг и их оплата производится на основании первичных учетных документов, которые включаются в акт сверки. Именно на основании этих документов и фиксируют в учете операции, поэтому для обращения в суд для взыскания долга одного акта сверки недостаточно.

Сам по себе акт сверки не подтверждает задолженность, если к нему не приложены первичные документы: накладные, акты, платежные поручения, выписки банка. Такие выводы следуют из постановлений Арбитражного суда Московского округа от 17.03.2020 № А40-121019/2019, от 30.04.2019 № А40-233622/2018.

Акт сверки не является первичным документом, поэтому жестких требований к реквизитам данного документа не установлено.

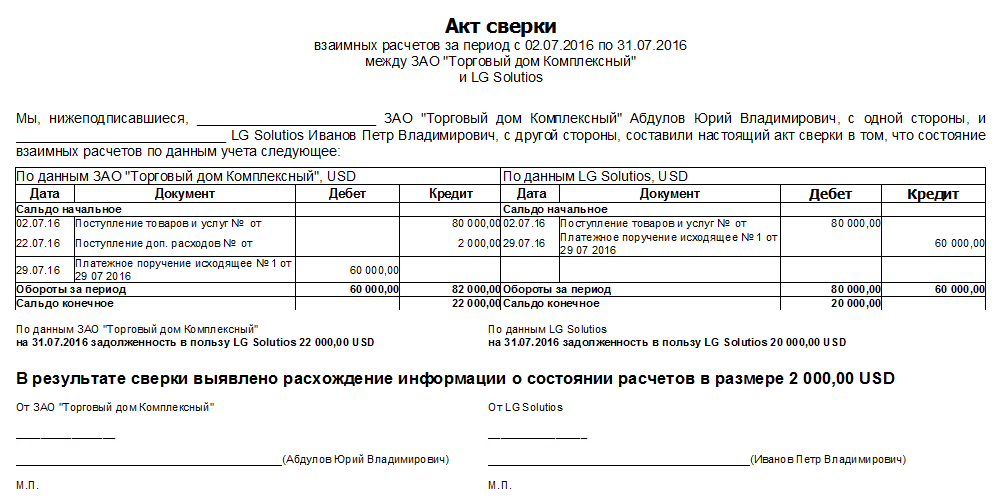

Но чтобы акт подтверждал признание контрагентом задолженности в суде, в нем следует указать:

- название документа;

- период, за который составлен акт сверки;

- наименование сторон, адрес, ИНН;

- валюту расчетов;

- входящее сальдо, обороты за период с указанием номера и даты документов, на основании которых проведена операция, конечное сальдо;

- информацию о наличии или отсутствии разногласий по сверке;

-

подписи сторон.

Больше полезной информации вы найдете в Системе Главбух.

Как создать акт сверки с контрагентом в 1С?

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

Для уточнения или согласования состояния расчетов с партнерами (контрагентами) используется сверка взаиморасчетов. Проводится она с помощью акта «Сверка взаиморасчетов».

Акт сверки – это первичный документ, предназначенный для контроля и регистрации сверки взаиморасчетов. Этот документ подтверждает финансовую дисциплину партнера и позволяет провести проверку финансовых взаимоотношений с контрагентом за выбранный период или подтвердить задолженность клиента.

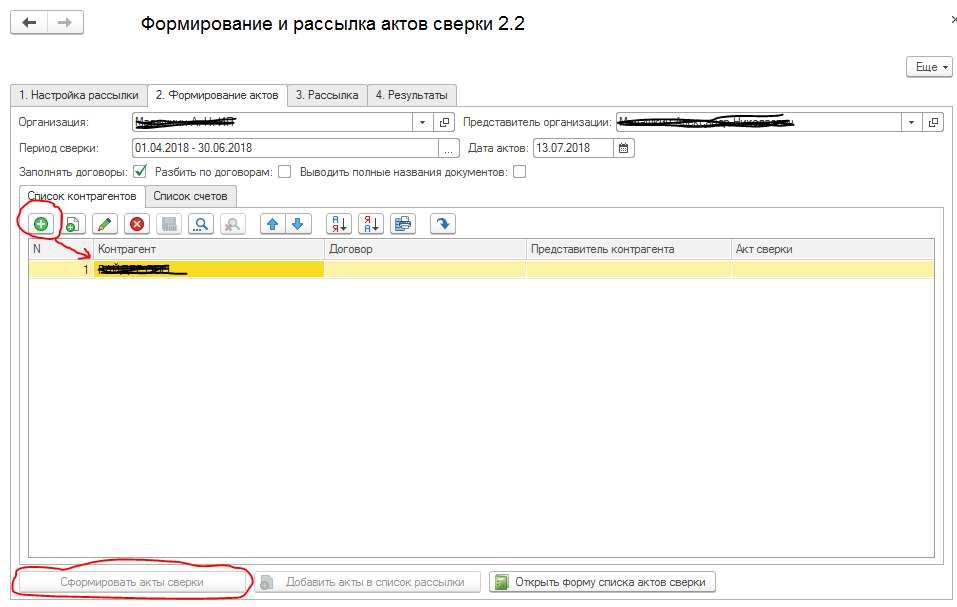

Для формирования Акта сверки с партнером (контрагентом) в конфигурациях «1С:ERP» / «1С:Комплексная автоматизация» / «1С:Управление торговлей» пользователь переходит из раздела «Продажи» / «Расчеты с клиентами» в справочник «Сверки взаиморасчетов». Также документ можно создать из разделов «Закупки» и «Казначейство» (скриншоты кликабельны).

Также документ можно создать из разделов «Закупки» и «Казначейство» (скриншоты кликабельны).

Рисунок 1 — Форма окна раздел «Продажи»

В открывшемся справочнике «Сверки взаиморасчетов» пользователь нажимает кнопку «Создать новую» (рис. 2).

Рисунок 2 — Справочник документов «Сверки взаиморасчетов»

Откроется окно «Сверка взаиморасчетов (создание)», где пользователю необходимо заполнить реквизиты.

- «За период» / «По» — указать период анализа расчетов;

- «Организация», «Контрагент» — участники сверки.

Из поля «Детализация» перейти по ссылке, в форме «Настройка детализации взаиморасчетов» указать необходимый уровень детализации:

- без детализации – сверка взаимных расчетов проводится только в разрезе контрагента;

- по партнерам – сверка проводится в разрезе контрагента и всех участвовавших партнеров;

- фильтр по партнеру – взаиморасчеты проводятся в разрезе контрагента и заданного партнера;

- по договорам – сверка будет проводится в разрезе контрагента и договоров;

- фильтр по договору – сверка проводится в разрезе контрагента и заданного договора.

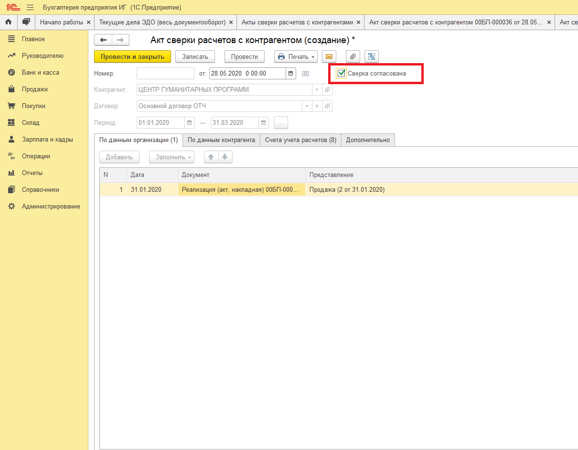

При установке отметки

Далее необходимо нажать кнопку «Применить» (рис. 3). Детализированная информация будет распечатана в форме акта в виде приложения.

Рисунок 3 — Форма документа «Сверка взаиморасчетов» (настройка детализации взаиморасчетов)

В окне «Сверка взаиморасчетов (создание)» нажать кнопку «Заполнить по данным организации» для автоматического заполнения документа по данным учета в программе. Также при помощи кнопки «Добавить» можно вручную указать данные по расчетам (рис. 4). И в списке выбрать расчетный документ, по которому существует задолженность по данным контрагента.

Рисунок 4 — Форма документа «Сверка взаиморасчетов» (вкладка «Задолженность по данным контрагента»)

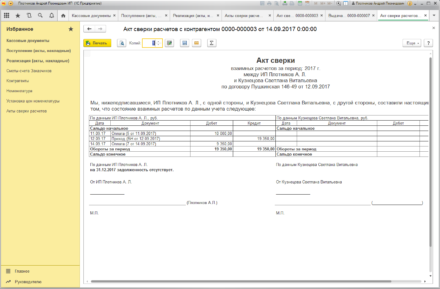

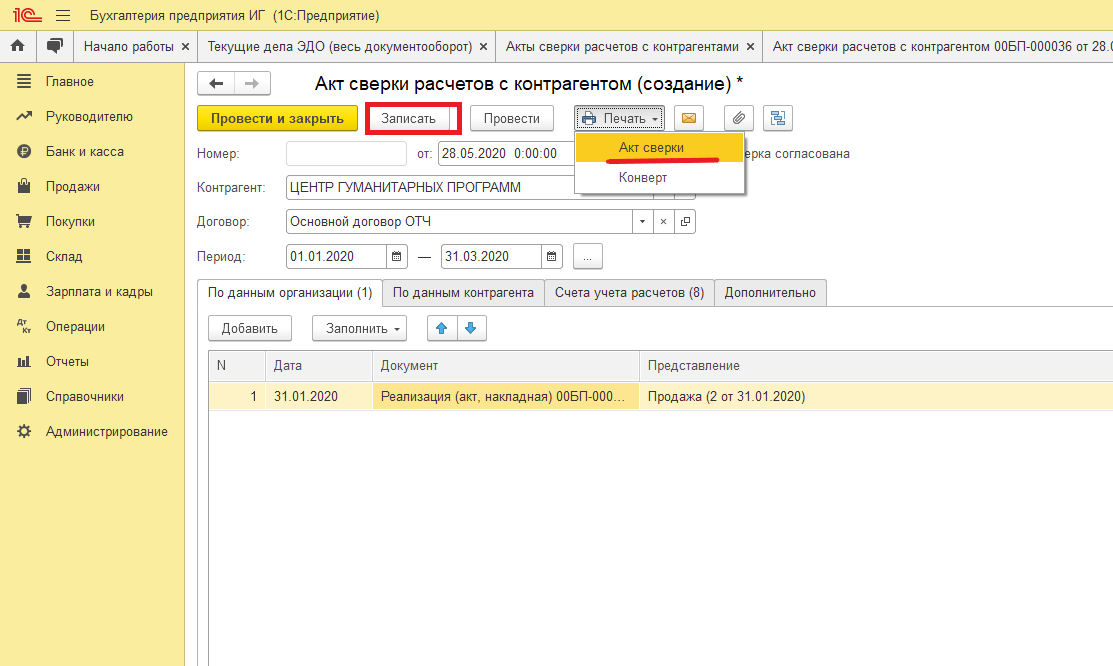

Далее провести документ, кнопка «Провести и закрыть». Акт сверки будет зарегистрирован в системе в статусе «Создана».

Акт сверки будет зарегистрирован в системе в статусе «Создана».

Для печати данных по взаиморасчетам пользователь нажимает кнопку «Печать» (рис. 5). В списке выбора доступны варианты печатных форм «Акта сверки»:

- Акт сверки взаимных расчетов.

- Акт сверки взаимных расчетов (с задолженностью по данным контрагента).

Рисунок 5 — Форма документа «Сверка взаиморасчетов» (печать документа)

«Акт сверки взаимных расчетов» включает информацию, содержащую перечень первичных документов, оформленных между участниками взаиморасчетов (рис. 6).

Рисунок 6 — Печатная форма «Акт сверки взаимных расчетов»

В варианте документа «Акт сверки взаимных расчетов (с задолженностью по данным контрагента)» отображается состояние задолженности на дату оформления сверки (рис. 7).

Рисунок 7 — Печатная форма «Акт сверки взаимных расчетов (с задолженностью по данным контрагента)»

После печати документ передается контрагенту. В системе необходимо изменить статус документа на «На сверке», кнопка «Установить статус» (рис. 8).

В системе необходимо изменить статус документа на «На сверке», кнопка «Установить статус» (рис. 8).

Рисунок 8 — Список документов сверки взаиморасчетов (установка статуса)

Контрагент сверяет данные, присланные организацией, со своими данными. Информация о расхождениях по задолженностям взаиморасчетов заполняется на закладке «Задолженность по данным контрагента».

После согласования взаиморасчетов и подписания документа пользователь изменяет статус на «Сверена».

Нужна помощь по работе в системе?

Закажите обучение или получите консультацию

у наших специалистов!

17 CFR § 23.502 — Согласование портфеля. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 23.502 Согласование портфеля.

(a) Свопы с дилерами по свопам или крупными участниками свопов. Каждый дилер по свопам и крупный участник свопов должны участвовать в сверке портфеля, как указано ниже, для всех свопов, в которых его контрагент также является дилером по свопам или крупным участником свопов.

(1) Каждый дилер по свопам или крупный участник свопов должен письменно согласовать с каждым из своих контрагентов условия сверки портфеля.

(2) Сверка портфеля может осуществляться на двусторонней основе контрагентами или квалифицированной третьей стороной.

(3) Сверка портфеля проводится не реже, чем:

(i) Один раз в рабочий день для каждого портфеля свопов, включающего 500 или более свопов;

(ii) Один раз в неделю для каждого портфеля свопов, который включает более 50, но менее 500 свопов в любой рабочий день в течение любой недели; и

(iii) Один раз в календарный квартал для каждого портфеля свопов, который включает не более 50 свопов в любое время в течение календарного квартала.

(4) Каждый дилер по свопам и крупный участник свопов должны немедленно разрешить любое несоответствие в существенном условии свопа, выявленное в рамках сверки портфеля или иным образом.

(5) Каждый дилер по свопам и крупный участник свопов должны установить, поддерживать и соблюдать письменные политики и процедуры, разумно разработанные для устранения любых расхождений в оценке, выявленных в рамках сверки портфеля или иным образом, как можно скорее, но в любом случае в течение пяти рабочих дней при условии, что дилер по свопам и крупный участник свопов устанавливают, поддерживают и соблюдают письменные политики и процедуры, разумно разработанные для определения того, как дилер по свопам или крупный участник свопов будут соблюдать любые требования по вариационной марже в соответствии с разделом 4s(e) Закон и подзаконные акты по этой части до разрешения расхождения в оценке. Разница между более низкой оценкой и более высокой оценкой, составляющая менее 10 процентов от более высокой оценки, не должна считаться несоответствием.

Разница между более низкой оценкой и более высокой оценкой, составляющая менее 10 процентов от более высокой оценки, не должна считаться несоответствием.

(b) Свопы с организациями, не являющимися дилерами по свопам или крупными участниками свопов. Каждый дилер по свопам и крупный участник свопов должен установить, поддерживать и соблюдать письменные политики и процедуры, разумно разработанные для обеспечения того, чтобы он участвовал в сверке портфеля, как указано ниже, для всех свопов, в которых его контрагент не является ни дилером по свопам, ни крупным участником свопов.

(1) Каждый дилер по свопам или крупный участник свопов должен письменно согласовать с каждым из своих контрагентов условия сверки портфеля, включая соглашение о выборе любого стороннего поставщика услуг.

(2) Сверка портфеля может осуществляться на двусторонней основе контрагентами или одной или несколькими третьими сторонами, выбранными контрагентами в соответствии с пунктом (b)(1) настоящего раздела.

(3) Требуемые политики и процедуры должны предусматривать, что сверка портфеля будет проводиться не реже, чем:

(i) Один раз в календарный квартал для каждого портфеля свопов, включающего более 100 свопов в любое время в течение календарного квартала; и

(ii) Один раз в год для каждого портфеля свопов, который включает не более 100 свопов в любое время в течение календарного года.

(4) Каждый дилер по свопам или крупный участник свопов должен установить, поддерживать и следовать письменным процедурам, разумно разработанным для устранения любых расхождений в существенных условиях или оценке каждого свопа, идентифицированного в рамках сверки портфеля или иным образом с контрагентом, который ни своп-дилер, ни крупный своп-участник своевременно. Разница между более низкой оценкой и более высокой оценкой, составляющая менее 10 процентов от более высокой оценки, не должна считаться несоответствием.

(c) Отчетность. Каждый дилер по свопам и крупный участник свопов должны незамедлительно уведомить Комиссию и любой применимый пруденциальный регулятор, а в отношении свопов, определенных в разделе 1a(47)(A)(v) Закона, Комиссию, Комиссию по ценным бумагам и биржам и любому применимому пруденциальному регулятору любого спора об оценке свопа на сумму, превышающую 20 000 000 долларов США (или эквивалент этой суммы в любой другой валюте), если он не разрешен в течение:

(1) Три (3) рабочих дня, если спор ведется с контрагентом, являющимся своп-дилером или крупным участником свопа; или

(2) Пять (5) рабочих дней, если спор ведется с контрагентом, не являющимся своп-дилером или крупным участником свопа.

(d) Сверка клиринговых свопов. Ничто в этом разделе не применяется к свопам, клиринг которых осуществляет организация, занимающаяся клирингом деривативов.

(e) Ведение учета. Запись каждой сверки портфеля свопов в соответствии с § 23.202(a)(3)(iii) должна вестись в соответствии с § 23.203.

[77 ФР 55960, 11.09.2012]

Лучшее:

Продолжение FIL-53-2011 Рекомендуемое распространение: Предлагаемый маршрут: Похожие темы: Приложение: Контактное лицо: Примечание: Чтобы получить FIL в электронном виде, посетите веб-сайт http://www.fdic.gov/about/subscriptions/index.html. Бумажные копии писем финансовых учреждений FDIC можно получить в Центре общественной информации FDIC, 3501 Fairfax Drive, E-1002, Arlington, VA 22226 (877-275-3342 или 703-562-2200). |

| Письма для финансовых учреждений ФИЛ-53-2011 5 июля 2011 г. |

Управление кредитным риском контрагента: Надзорное руководство FDIC объединилась с Советом управляющих Федеральной резервной системы, Управлением валютного контролера и Управлением по надзору за сберегательными счетами, чтобы повторить и уточнить существующие рекомендации по управлению кредитным риском контрагента (CCR), которые были консолидированы. Это руководство в первую очередь предназначено для банков со значительными портфелями деривативов, обычно называемых крупными дилерскими банковскими организациями. Тем не менее, другие банки со значительными рисками CCR должны адаптировать руководство в соответствии со сложностью и профилем риска своей деятельности с производными финансовыми инструментами. Руководство не распространяется на банки с ограниченным риском производных финансовых инструментов, особенно несложных рисков, типичных для местных банков, таких как встроенные предельные и минимальные уровни активов или обязательств, форвардные соглашения о продаже ипотечных кредитов или изолированные процентные свопы. Управление Высшее руководство и совет директоров несут ответственность за установление допусков риска для CCR; измерение, мониторинг и контроль подверженности риску CCR; разработка и внедрение эффективных политик и процедур. Они также должны обеспечить, чтобы независимый аудит и управление рисками Измерение риска Метрики CCR Банки должны использовать ряд показателей CCR, основанных на профиле риска организации, обычно состоящих из основного и дополнительного набора показателей, применяемых к отдельным рискам, группам контрагентов (например, отрасли или региону) и консолидированному портфелю. Для каждой используемой метрики банки должны оценить самые большие риски (например, 20 крупнейших рисков). Совокупность рисков Агрегирование имеет решающее значение, поскольку оно помогает руководству выявлять концентрации. Банки должны иметь возможность измерять подверженность CCR на различных уровнях детализации, например, по бизнес-направлениям, географическим регионам, отраслям и на консолидированной основе. Агрегация должна быть своевременной и включать все сделки. Концентрации CCR Банки должны использовать количественные и качественные средства для выявления концентрации и должны управлять риском концентрации на уровне юридического лица, а также в масштабах всей организации. Стресс-тестирование Банки со значительными рисками CCR должны поддерживать комплексную и достаточно строгую систему стресс-тестирования, которая может использоваться для информирования управления рисками CCR и концентрации, а также для предоставления доказательств потенциально чрезмерного риска. Стресс-тестирование должно проводиться не реже одного раза в квартал, и руководство должно инициировать соответствующие стратегии снижения риска, когда результаты указывают на чрезмерный риск. Корректировка кредитной оценки (CVA) CVA — корректировка справедливой стоимости, сделанная для отражения CCR в производных инструментах. CVA обеспечивает рыночную основу для понимания и оценки CCR, встроенного в контракты на деривативы. Измерения CVA Value-at-Risk (VaR) МоделиCVA VaR можно использовать в дополнение к стресс-тестам CVA для измерения потенциальных потерь. CVA VaR фиксирует изменчивость риска CCR, изменчивость кредитного спреда контрагента и зависимость между ними. Все существенные контрагенты, охватываемые оценкой CVA, должны быть включены в модель VaR, а CVA VaR должна включать все формы хеджирования CVA. Неверный путь (WWR) WWR имеет место, когда риск для конкретного контрагента положительно коррелирует с вероятностью дефолта самого контрагента. Банки должны поддерживать политику, допуски и процедуры эскалации управления для управления WWR. Вопросы системной инфраструктуры В идеале банки должны иметь единую комплексную платформу для измерения риска CCR. Однако, если существует более одной системы, количество платформ/методологий должно быть сведено к минимуму. Несколько системных показателей следует консервативно агрегировать. Банкам рекомендуется ограничить использование «дополнений», которые представляют собой измерения, которые происходят вне основной системы измерения и добавляются к основному измерению для получения подверженности риску. Управление рисками Лимиты контрагентов Значимые ограничения на воздействие CCR являются важной частью системы управления рисками, и должна существовать соответствующая независимая система мониторинга воздействия, которая отслеживает воздействие на соответствие установленным ограничениям. Маржинальная политика и практика Политика и практика в отношении маржи помогают смягчить воздействие CCR; поэтому важны надлежащие меры контроля и политики в этой области. Политика должна предусматривать процессы для установления и периодического пересмотра минимальных дисконтов, признавая любые проблемы с волатильностью и ликвидностью, связанные с базовым обеспечением. Политика также должна учитывать, когда CCR должен привести к решению о необходимости разделения размещенной маржи. Кроме того, руководство должно поддерживать политику и процедуры для мониторинга маржинальных соглашений с участием сторонних депозитариев, которые определяют местонахождение счета, где размещено обеспечение, и методы сбора надлежащей документации от депозитария для подтверждения распоряжения обеспечением. Валидация моделей и систем Валидация включает в себя оценку концептуальной обоснованности модели, программу постоянного мониторинга (проверка процесса и бенчмаркинг) и процесс анализа результатов (бэк-тестирование). Банки должны проводить независимую валидацию всех моделей CCR и связанных с ними систем первоначально и на постоянной основе, как подробно описано в руководящем документе и Приложении B. .Политика и практика ликвидации Закрытие — это процесс, через который проходит банк, чтобы полностью собрать все позиции, подлежащие оплате после дефолта контрагента. Политика и практика ликвидации должны помочь банку эффективно управлять контрагентами, попавшими в беду. Упражнение, которое будет информировать процесс, представляет собой гипотетическое моделирование закрытия. Банки должны каждые два года проводить гипотетические заключительные проверки для одного из наиболее сложных контрагентов и циклически повторять выбранного контрагента, чтобы, насколько это возможно, избежать повторного моделирования. Управление рисками центрального контрагента Не реже одного раза в год банки должны проверять центральных контрагентов в случае наличия рисков. Такие обзоры должны включать комплексную оценку системы управления рисками центрального контрагента. Например, руководство должно пересмотреть требования к членству каждого центрального контрагента, взносы в гарантийный фонд, практику маржи, протоколы распределения дефолта и пределы ответственности. Кроме того, руководству следует рассмотреть процедуры контрагента по урегулированию дефолта участника клиринга, обязательства на аукционах после дефолта и уступку позиций после дефолта. Управление юридическими и операционными рисками Банки должны обеспечить надлежащий контроль и доступ к юридической документации и соглашениям, а также проводить проверку юридической силы соглашений о залоге и взаимозачете не реже одного раза в год. Банки должны использовать общепризнанные процедуры разрешения споров и оценивать приемлемость клиента и сделки, принимая во внимание уровень искушенности клиента и его финансовое положение. Применимость к банкам со значительными портфелями производных финансовых инструментов, которые не являются дилерами Хотя руководство в первую очередь предназначено для крупнейших дилерских банковских организаций, некоторые рациональные методы применимы и к более мелким банкам со значительными портфелями деривативов. Более крупные банки, не являющиеся дилерами, и местные банки, осуществляющие более сложную деятельность с производными финансовыми инструментами (которая считается существенной), должны обратиться к разделам, посвященным надлежащей практике распоряжения залогом, юридической проверке контрактов, целостности и сверке данных, и адаптировать руководство к своим потребностям. профиль риска и деятельность с деривативами. Чтобы проиллюстрировать это, в разделе системной инфраструктуры рассматриваются основные аспекты целостности данных и согласования, а также действия по автоматизации и отслеживанию, которые могут применяться к финансовым банкам с небольшими портфелями деривативов.  alexxlab administrator

Оставить ответ |

Банки должны измерять, отслеживать и контролировать концентрацию CCR по юридическим лицам и по всей организации.

Банки должны измерять, отслеживать и контролировать концентрацию CCR по юридическим лицам и по всей организации. NPR не вводил новые методы управления кредитным риском контрагента для установления лимитов кредитного риска для коммерческих конечных пользователей, которые хеджируют бизнес-риски за счет использования производных инструментов. Это руководство не следует интерпретировать как изменение этой позиции. Руководство содержит нормативные ожидания в отношении безопасного и надежного управления кредитными рисками контрагента, в то время как NPR устанавливает особые требования к марже для определенных транзакций.

NPR не вводил новые методы управления кредитным риском контрагента для установления лимитов кредитного риска для коммерческих конечных пользователей, которые хеджируют бизнес-риски за счет использования производных инструментов. Это руководство не следует интерпретировать как изменение этой позиции. Руководство содержит нормативные ожидания в отношении безопасного и надежного управления кредитными рисками контрагента, в то время как NPR устанавливает особые требования к марже для определенных транзакций. gov или (202) 898-6605

gov или (202) 898-6605  в прикрепленном документе. В этом руководстве обсуждаются важнейшие аспекты эффективного управления рисками CCR, а также устанавливаются ожидания и рациональные методы надзора для эффективной структуры управления CCR. В руководстве подчеркивается, что банки должны использовать различные показатели измерения и отчетности, иметь хорошо разработанное и всестороннее стресс-тестирование и поддерживать системы, которые облегчают измерение и агрегирование CCR во всей организации.

в прикрепленном документе. В этом руководстве обсуждаются важнейшие аспекты эффективного управления рисками CCR, а также устанавливаются ожидания и рациональные методы надзора для эффективной структуры управления CCR. В руководстве подчеркивается, что банки должны использовать различные показатели измерения и отчетности, иметь хорошо разработанное и всестороннее стресс-тестирование и поддерживать системы, которые облегчают измерение и агрегирование CCR во всей организации. Банкам, использующим более сложные производные инструменты, и/или банкам, подверженным значительному риску несложных производных инструментов, следует обращаться к руководству по применимым принципам и практике управления рисками.

Банкам, использующим более сложные производные инструменты, и/или банкам, подверженным значительному риску несложных производных инструментов, следует обращаться к руководству по применимым принципам и практике управления рисками. факторы рыночного риска и/или по сценарию), совокупная и стрессовая корректировка кредитной оценки (CVA) и факторы чувствительности CVA, наибольшие риски по отдельным направлениям деятельности и типам продуктов, риск от корреляций (например, неверный риск) и дополнительные соответствующие меры риска (например, риск перехода к дефолту), как описано в руководстве.

факторы рыночного риска и/или по сценарию), совокупная и стрессовая корректировка кредитной оценки (CVA) и факторы чувствительности CVA, наибольшие риски по отдельным направлениям деятельности и типам продуктов, риск от корреляций (например, неверный риск) и дополнительные соответствующие меры риска (например, риск перехода к дефолту), как описано в руководстве. Измерение концентрации должно учитывать все кредитные риски (например, кредиты, внебиржевые производные инструменты и расчеты по ценным бумагам), а также размер расчетных и клиринговых линий или других выделенных линий.

Измерение концентрации должно учитывать все кредитные риски (например, кредиты, внебиржевые производные инструменты и расчеты по ценным бумагам), а также размер расчетных и клиринговых линий или других выделенных линий. CVA является важным инструментом для оценки, управления и принятия решений по хеджированию для смягчения влияния CCR на рыночную стоимость. CVA должен включать все продукты и всех контрагентов, а метод включения кредитного качества контрагента в CVA должен быть разумным и регулярно пересматриваться.

CVA является важным инструментом для оценки, управления и принятия решений по хеджированию для смягчения влияния CCR на рыночную стоимость. CVA должен включать все продукты и всех контрагентов, а метод включения кредитного качества контрагента в CVA должен быть разумным и регулярно пересматриваться. Банки должны измерять WWR по портфелям сделок по финансированию внебиржевых деривативов и ценных бумаг.

Банки должны измерять WWR по портфелям сделок по финансированию внебиржевых деривативов и ценных бумаг. Должны быть предусмотрены адекватные средства контроля рисков для смягчения предельных исключений, а этапы проверки исключений должны включать процедуры эскалации, соразмерные размеру превышения или требуемым шагам по смягчению последствий.

Должны быть предусмотрены адекватные средства контроля рисков для смягчения предельных исключений, а этапы проверки исключений должны включать процедуры эскалации, соразмерные размеру превышения или требуемым шагам по смягчению последствий.

Об авторе