Какая платежная система лучше: Visa Mastercard — , |

Как выбрать платежную систему?

Главными международными платёжными системами, которые широко используются во всём мире, в том числе и в России, являются Visa, MasterСard, American Express и Diners Club.

Самой крупной на планете является платёжная система Visa, на её долю приходится примерно 57% карт во всем мире. Карты Visa принимаются к оплате в торговых точках более 200 стран. В России карты этой платёжной системы обслуживают более 36 тыс. банкоматов, они принимаются к оплате почти в 166 тыс. торговых точек.

Основной конкурент Visa – это платёжная система MasterCard, примерно 26% карт мира приходится на её долю. Система объединила 22 тыс. банков в 210 странах мира. Карты MasterCard принимают в более чем 29 млн точек продаж.

Учитывая широкую сеть этих двух платёжных систем, неудивительно, что они удерживают большую часть рынка России – около 65%. Более того, в зависимости от типа карты их держатели могут быть наделены определёнными привилегиями: скидками и подарками при оплате картой в ресторанах и магазинах, при бронировании отеля и т.п.

Услуги, которые предоставляют эти платёжные системы и тарифы практически схожи, но есть небольшие различия в расчётах. Так Visa осуществляет операции через доллары, если вы находитесь в Европе и оплачивает товар в евро, то сначала рубли будут конвертированы в доллары, и только уже потом переведены в евро. На этих переводах можно потерять от 1 до 4%. У его конкурента – MasterCard деньги сразу конвертируются в необходимую валюту.

Если говорить об American Express, то сеть приёма у этой платёжной системы не такая широкая, как у её основных конкурентов (Visa и MasterСard). Но она предлагает широкий перечень дополнительных услуг: скидки на проживание в определённых отелях, специальные цены на авиабилеты, автоматическое страхование от несчастных случаев и т.д. Кроме того, у American Express есть интересная бонусная программа Membership Rewards – за каждый потраченный доллар вы получаете баллы, которые можно будет перевести в деньги или потратить на услуги.

Diners Club представляет собой своего рода клубные карты. Такой пластик будет незаменим для людей, совершающих частые поездки в другие страны мира. К эксклюзивным услугам системы можно отнести различные виды страхования, программы по организации деловых поездок, предоставление скидок на товары и услуги (транспорт, гостиницы, рестораны, прокат автомобилей), доступ в VIP-залы в крупнейших аэропортах мира и др.

Конечно же, есть и российские платёжные системы (например, Union Card, в состав которой входит около 300 финансовых учреждений), но их минус в том, что они не обладают широкой сетью приёма карт и предоставляют её держателю небольшие возможности по применению на территории России и некоторых стран СНГ. Поэтому для поездки за границу нужно будет оформлять карту, принадлежащую к международной платёжной системе.

Оценивая все вышеизложенное, несложно сделать вывод, что из всех платёжных систем для повседневного использования лучше выбрать Visa или MasterСard, остальные же подойдут для отдельных случаев и отдельных категорий граждан.

Совет Сравни.ру: Чаще заходите на сайты платёжных систем. Там вы найдёте информацию о скидках и множестве акций, благодаря которым можете получить дорогие подарки.

Что лучше: Visa или Mastercard? Разница между картами

Какую электронную систему для совершения платежей вы предпочитаете, Виза или Мастеркард? Такие слова звучат в банке, когда оформляют человеку новую карту. Чаще всего, в ответ люди пожимают плечами — какая разница, спрашивают они.

Как раз этот вопрос мы постарались осветить, как можно подробнее.

Иногда говорят, что Mastercard — это европейская платежная система, а Visa — американская. Это не так. Обе они родом из США, и развиваются с середины прошлого столетия, благодаря кредитной организации Bank of America.

В 1958 году финансовый рынок впервые узнал, что такое банковские карты, а 1976 году появились кредитки Visa и банк получил статус международной платежной системы. Тогда же, заключив соглашение, несколько американских банков основали систему MasterCard. Когда в 1979 году к ним подключилась европейская платежная система, карта стала называться MasterCard World Wide.

Тогда же, заключив соглашение, несколько американских банков основали систему MasterCard. Когда в 1979 году к ним подключилась европейская платежная система, карта стала называться MasterCard World Wide.

Теперь оба типа карт принимают к оплате в подавляющем большинстве стран.

Разница между Visa и Mastercard есть, и не только в названии, но насколько она существенна, ответить может только держатель карты.

Чем отличается Visa от Mastercard

Прежде чем искать разницу между системами, неплохо бы понять, какие варианты пластиковых карточек они предлагают.

Банковские карты делятся на несколько категорий:

- Стандартные. К ним относятся Visa Classic, Visa Business и Mastercard Standart. Эти карты подойдут для покупок в интернете, снятия наличных через банкомат, проведения оплат через терминал. Понадобится ввести код CVV2 для Виза или CVC2 для Мастеркард. Владелец карты, банк, может предлагать дополнительный сервис, привязанный к карте, либо, наоборот, какие-то ограничения. Уточнить условия обслуживания можно перед оформлением карты.

- Электронные. Visa Electron, Mastercard Electronic, Maestro — это карты с ограничением на покупки в интернете. Если в семье кто-то любит без меры закупаться на онлайн распродажах ненужными товарами, такой вариант карты поможет сохранить бюджет.

- Премиальные. Mastercard и Visa категории Platinum или Gold. Если собрались в путешествие, такая карта не будет лишней. Несмотря на дорогое обслуживание, она поможет сэкономить на многих вещах. За границей можно взять автомобиль напрокат со скидкой, страхование путешественника входит в стоимость обслуживания карты, карта участвует в дисконтных программах — точную информацию о сервисе можно получить в банке. В основном, бонусы, которые предлагает премиальная карта зависят от зарубежной страны.

Пользователь и той, и другой платежной системы получает возможность обеспечить дополнительную безопасность с помощью технологии 3D Secure. Подтверждающий это логотип индивидуален для каждой из систем. Visa использует бренд Verified by Visa, а Mastercard — MasterCard Secure Code.

Visa использует бренд Verified by Visa, а Mastercard — MasterCard Secure Code.

Как это работает?

Если совершаете платежи в интернете или переводите деньги с карты на карту, то вы наверняка пользуетесь этой услугой — она не нова и широко известна.

Когда проводится операция по снятию денег с карты, клиент банка получает на свой номер телефона сообщение с кодом, который надо ввести для подтверждения сделки. Действителен код всего лишь несколько минут. Знакомо, не правда ли.

Но, возможно, вы не знаете, почему протокол безопасности получил такое название — 3DS. Дело в том, что проверяется подлинность трех доменов: продавца, покупателя и платежной системы. Малейшее сомнение в одном из них не даст снять средства со счета пользователя.

Чаще всего эта услуга подключена автоматически, но если нет — побеспокойтесь об активации самостоятельно.

Конечно, электронная система не гарантирует стопроцентную безопасность, если присутствует человеческий фактор. Случаи когда пользователи сообщают мошенникам пароль, пришедший на телефон, к сожалению, не редкость. Тут главное помнить, что никто, включая сотрудников банка и интернет-магазинов, не должны спрашивать у вас секретный код.

Никогда и никому не сообщайте данные СМС — от этого зависит сохранность ваших средств.

Что лучше: Visa или Mastercard в Украине

Если пользоваться картой на территории страны, отличия между системами отсутствуют, в большинстве случаев. Можно было бы сказать, что их нет совсем, но всегда стоит оставить небольшой процент на всякие непредвиденные случаи.

Так как системы конкурируют между собой, принципиальной разницы в обслуживании карты нет. Поставить цену выше, чем у конкурента, при тех же условиях, значит проиграть гонку.

Если открыли счет в национальной валюте в любой из платежных систем, разницы в картах одного уровня не будет. Как уже говорилось, в одном и том же банке, оформляя карту, платежную систему предлагают выбирать — стоимость обслуживания и предлагаемых сервисов в своей стране не будет отличаться.

Торговые центры, терминалы, банкоматы, сайты в интернете, супермаркеты, заправки — везде принимают карты Виза и Мастеркард. Если где-то не так — это очень редкий случай.

Но лидирует в Украине Mastercard. Все потому, что карта этого бренда удобнее для путешествий по странам Евросоюза.

Как раз в этом и заключается принципиальная разница между платежными системами.

Какая карта лучше за границей

Единственный случай, когда стоит задуматься какую карту выбрать, это если планируется поездка за рубеж. С наличными при пересечении границы всегда много хлопот, которых с картой попросту не возникнет.

Например, не придется предоставлять документы о происхождении денег. Допустим, человек зарабатывает в интернете, честно и прозрачно, но не оформляется как предприниматель — взять такие документы ему будет попросту негде. Никакая компания ему их не выдаст, ведь он не числится даже внештатным сотрудником. Или владелец интернет-магазина, работающий с оптовым складом — он тоже не сможет предъявить нужные документы пограничникам.

Банковская карта тут не просто удобна, а необходима.

В зависимости от того, где находится турист — в Европе или Америке — тип карты может иметь значение.

Валюта, которую использует платежная система Visa — доллар, а Mastercard — доллар или евро. Это зависит от банка-эмитента, выбор валюты для карты банк оставляет за собой. Именно по этой причине карту с привязанной к ней евро некоторые люди называют европейской. Держатель карты должен уточнить в банке, какая клиринговая валюта привязана к Mastercard.

Конверсия валют из одной в другую снимает определенный процент, а когда в процессе задействованы три валюты — расход больше.

Если покупка совершается в США, конвертация гривны в доллар пройдет выгоднее, чем двойная конвертация валюты — из гривны в евро, а затем в доллар.

Аналогичная ситуация для стран Евросоюза: лучше когда обмен валюты происходит напрямую, гривна — евро.

Можно сделать вывод, что в Европе или Африке удобнее с Mastercard. Снимая наличные через терминал, оплачивая товар или услуги картой, деньги автоматически, по курсу банка и платежной системы, переводятся в евро и комиссия при этом минимальная.

Снимая наличные через терминал, оплачивая товар или услуги картой, деньги автоматически, по курсу банка и платежной системы, переводятся в евро и комиссия при этом минимальная.

Юго-Восточная Азия, Латинская Америка, Австралия, США, Канада — предпочтительнее Visa.

В любом случае, откройте нужный валютный счет, чтобы потери от конвертации и банковской комиссии свести к минимуму. Кстати, некоторые продвинутые кредитные организации позволяют привязать к разным счетам одну карту — поинтересуйтесь у своего эмитента.

Все вышеперечисленное подтверждает слова о том, что выбор в пользу той или иной платежной системы зависит от предпочтений пользователя.

А в целом, если путешествия — это образ жизни или часть работы, лучше всего иметь оба типа карт при себе.

какие платежные системы перспективнее :: РБК.Крипто

В чем биткоин лучше банков, а в чем им уступает. Почему главная цифровая монета уже может считаться альтернативой золоту, и как на ее будущее повлияет выпуск цифрового юаня

С 11 августа Mastercard начнет проводить конвертации валют по картам в евро и долларах в день проведения операции. Платежная система внедряет изменения для улучшения потребительского опыта.Сейчас конвертация при покупке товаров в валюте, отличной от той, в которой выпущена карта, происходит по курсу платежной системы на дату расчета между банками, то есть курс действует на дату спустя несколько дней после проведения платежа. Из-за этого в случае изменения курса в неблагоприятную сторону клиент может столкнуться со списанием более значительной суммы за товар или услугу, чем предполагалось заранее. Новые правила выгодны для клиентов, которые расплачиваются долларовой или евровой картой в странах с валютой, подверженной высокой волатильности.

Из-за этого в случае изменения курса в неблагоприятную сторону клиент может столкнуться со списанием более значительной суммы за товар или услугу, чем предполагалось заранее. Новые правила выгодны для клиентов, которые расплачиваются долларовой или евровой картой в странах с валютой, подверженной высокой волатильности.

Зачастую платежным системам противопоставляют криптовалюты. Руководитель финтех-компании Exantech Денис Восквицов рассказал, что многие небольшие западные компании принимают оплату в биткоине и даже в альткоинах.

Однако проблема волатильности остается. Фирмы, которые принимают к оплате криптовалюты, указывают цены в национальных валютах. Поэтому в ближайшее время основным конкурентом фиату станут не биткоин или альткоины, а криптовалюты центральных банков, предположил Восквицов. Они обещают быть такими же удобными, как криптовалюты, но со стабильным курсом и госзащитой транзакций. Если они заработают в полную силу, то могут претендовать на значительную долю валютного рынка, считает эксперт.

«Тем не менее, у криптовалют останется своя ниша — анонимные платежи без государственного вмешательства. Пользователей, желающих совершать транзакции без госконтроля и комплаенса, немало. Важно отметить, что сегодня ценность криптовалют признается людьми независимо от позиции государств», — заключил Восквицов.

Сейчас Китай ближе всех из крупных стран к выпуску национальной криптовалюты. Сроки выпуска цифрового юаня не сообщаются, однако известно, что в данный момент китайский Народный банк оценивает его стабильность и практическую ценность функций, а также удобство использования, возможность применения на различных площадках и контроля за рисками. Высокоуровневая разработка, создание стандартов, исследование функций и интеграционное тестирование монеты завершены.

Кандидат экономических наук, управляющий партнер «Лавник и Партнеры» Роман Лавник назвал несколько причин, которые помешают криптовалютам в обозримой перспективе превзойти Visa и Mastercard.

Эксперт добавил, что он не верит в биткоин как цифровой аналог золота. Однако экономист не исключает возможность дальнейшей популяризации первой криптовалюты в среде предпринимателей, среднего класса, молодежи. В этих слоях общества BTC и альткоины могут быть привлекательны как альтернативные способы инвестирования и как альтернативное платежное средство.

«Однако не как аналог золота или валюты, а как специфический финансовый инструмент, с помощью которого можно совершать расчеты, уходя от налогообложения или рассчитываясь за нелегально приобретаемую продукцию», — подчеркнул Лавник.

Если сравнить скорость трансграничной передачи биткоина и денег через банк (банковский трансфер), разница составит порядка 1 часа и 5-7 дней соответственно. По оценкам ОЭСР, денежный перевод в $200 будет стоить в среднем 6-9% от суммы. У биткоина комиссии значительно ниже. Например, 30 июня 2020 г. пользователь перевел больше 100 тыс. монет ($920 млн) с комиссией около $0,5. 7 июля один из крупнейших «китов» отправил $95 млн в BTC, заплатив за это $0,74.

«Однако сложно говорить, что биткоин может заменить MasterCard или Visa в ближайшее время: банковская монополия слишком велика. Скорее технология блокчейн все больше будет внедряться в финтех. Но перспектива все равно есть. Что касается золота, биткоин во многом уже выполняет его функцию, так как является основой для многих существующих криптовалют», — отметила руководитель Российского центра компетенций и анализа стандартов ОЭСР РАНХиГС Антонина Левашенко.

Директор по развитию TradingView в России Виталий Кирпичев назвал блокчейн биткоина самой безопасной и быстрой платежной системой в контексте трансграничных платежей на суммы в десятки тысяч долларов.

Касательно переводов и платежей на небольшие суммы, биткоин значительно уступает Visa и Mastercard в скорости обработки транзакций — примерно в 3,5 тыс. раз. Это один из факторов, который сдерживает развитие первой криптовалюты, как платежного средства в ритейл-сегменте, пояснил специалист.

Биткоин выигрывает у банков и платежных систем, если речь заходит об отправлении крупных сумм. У первой криптовалюты ниже комиссии и выше скорость. Но говоря о мелких, ежедневных платежах, главная цифровая монета значительно уступает Visa и Mastercard. Также против нового вида активов может сыграть выпуск национальных криптовалют. Они будут иметь преимущества криптовалют и фиата и комбинировать их.

— Перевод миллиардов долларов почти без комиссии. Чем биткоин лучше банков

— Комиссии, блокировки, сроки. В чем биткоин выгоднее банков

— PayPal сделает очень важный шаг для биткоина. Как отреагирует цена монеты

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

Делать мир лучше — PBWM.RU

Правила партнерства

Mastercard во всем мире и в России участвует в самых ярких и значимых событиях в области культуры, искусства, спорта. Каннский и Венецианский кинофестивали, сотрудничество с государственным музеем изобразительных искусств имени А.С. Пушкина, поддержка Континентальной Хоккейной лиги – вот только несколько примеров. Причем мы всегда говорим именно о партнерстве, потому что тут нужна дорога с двусторонним движением. Партнеры должны чувствовать интерес к общему делу.

Такие партнерства – большая ценность, так как крайне сложно создавать действительно масштабные проекты в одиночку. И очень важно, что в основе сотрудничества находится доверие. Это же касается и проектов в сфере благотворительности. Мы действуем под девизом «Doing well by doing good». Перевести его можно так: «делать мир лучше, совершая добрые дела». Доверие и безопасность — пожалуй, ключевые слова для всего, что мы делаем.

И очень важно, что в основе сотрудничества находится доверие. Это же касается и проектов в сфере благотворительности. Мы действуем под девизом «Doing well by doing good». Перевести его можно так: «делать мир лучше, совершая добрые дела». Доверие и безопасность — пожалуй, ключевые слова для всего, что мы делаем.

Когда в проект инвестируются опыт и знания, идеи от разных участников, получается хороший результат. Такой же подход у нас и к работе с банками, и к внутренним задачам, то есть это наша корпоративная культура.

Будущее пластиковых карт

Рано или поздно устаревает абсолютно все, но карты будут востребованы еще очень долго, сосуществуя с наличными и другими устройствами с возможностью платежей – смартфоном, умными часами, брелоками, ювелирными украшениями и т.д.. Чем конкретно расплачиваться – это уже личное решение каждого. И наша миссия как раз в том, чтобы предоставить выбор и сделать процесс оплаты максимально удобным и безопасным. Мы считаем, что являемся единственной в мире по-настоящему многопрофильной компанией, специализирующейся на платежных технологиях, и чем больше вариантов для оплаты мы предоставим, тем лучше.

То же и с наличными: они еще долго будут с нами, но сокращается количество ситуаций, когда они необходимы, и меньше людей их предпочитают. Карты, на мой взгляд, предоставляют действительно ощутимые преимущества. В нашем недавнем исследовании почти половина опрошенных россиян отметили, что в период пандемии стали реже платить наличными, а 22% ответили, что больше совсем не пользуются наличными деньгами, выбирая карты и цифровые способы оплаты.

Если что-то из технологий комфортно и безопасно, то как только человек получает позитивный опыт, такое поведение закрепляется. Яркий пример – бесконтактная оплата. Приложить карту или смартфон (я как раз так расплачиваюсь) к терминалу – очень удобно. Мы и ранее отмечали популярность этой технологии, и тот же опрос показал, что с начала этого года для 70% россиян оплата в одно касание стала самым предпочтительным способом расчета за офлайн-покупки. Ещё больше людей считают, что после завершения пандемии бесконтактная технология будет так же актуальна.

Ещё больше людей считают, что после завершения пандемии бесконтактная технология будет так же актуальна.

Современная платёжная карта очень проста в обращении, и в то же время за ней стоит большая инфраструктура. Защищаются персональные данные владельца, обеспечивается безопасность, бесперебойно работает глобальная сеть. При этом не важно, какой способ оплаты выбирает человек – пластиком, по сохранённым реквизитам у продавца или фитнес браслетом по пути домой после утренней пробежки.

Будущее платежных систем

Будущее платёжных систем определяется несколькими трендами. Среди них – токенизация и дальнейшее распространение бесконтактных платежей, применение биометрии и искусственного интеллекта.

Токенизация позволяет заменить номер карты другим числом и создавать самые разные решения на принципиально новом уровне безопасности. И сейчас эта технология активно распространяется. С ней мы платим смартфонами, умными устройствами. По нашим данным Россия уже несколько лет назад была на первом месте в мире по числу именно таких транзакций. Со временем интернет-магазины будут хранить у себя токены и появится возможность открыть мобильное приложение и увидеть все магазины, где есть мои токены, а также включить или отключить их.

Другая тенденция в развитии платежных технологий — развитие Интернета вещей. Представьте сеть физических предметов, которые постоянно используются в быту, они подключены к интернету и могут взаимодействовать между собой. Ваш холодильник сам заказывает и оплачивает продукты, машина — парковку и т. д. Это будет совершенно новая среда для человека.

Также я считаю, что биометрия будет активно развиваться как способ идентификации пользователей. Mastercard недавно инвестировала именно в поведенческую биометрию. То, как вы держите телефон, как вводите текст помогает определить, действительно ли именно вы совершаете платеж. И есть исследования, подтверждающие, что люди предпочитают биометрические способы идентификации. Это еще один пример удобного решения: не нужно запоминать большое количество паролей.

Применение искусственного интеллекта в платежных технологиях – это новый подход к безопасности. И Mastercard недавно приобрела компании, которые обладают ведущими разработками в этом направлении.

Сегодня самый главный ориентир для развития платежных технологий — это ожидания пользователей. А люди хотят платить быстро, просто и безопасно — там, тогда и тем способом, который им больше всего подходит.

В Крыму заявили, что у россиян нет проблем с работой карт Visa и Mastercard

https://ria.ru/20190522/1554802033.html

В Крыму заявили, что у россиян нет проблем с работой карт Visa и Mastercard

В Крыму заявили, что у россиян нет проблем с работой карт Visa и Mastercard

Проблем с обслуживанием карт международных платежных систем Visa и Mastercard, принадлежащих россиянам, в Крыму нет, сообщил министр курортов и туризма… РИА Новости, 03.03.2020

2019-05-22T14:30

2019-05-22T14:30

2020-03-03T14:19

россия

вадим волченко (министр курортов и туризма крыма)

visa, inc.

республика крым

mastercard, inc.

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/155143/81/1551438145_0:120:3077:1850_1920x0_80_0_0_e415423f0474c1bfd40e3c454428b923.jpg

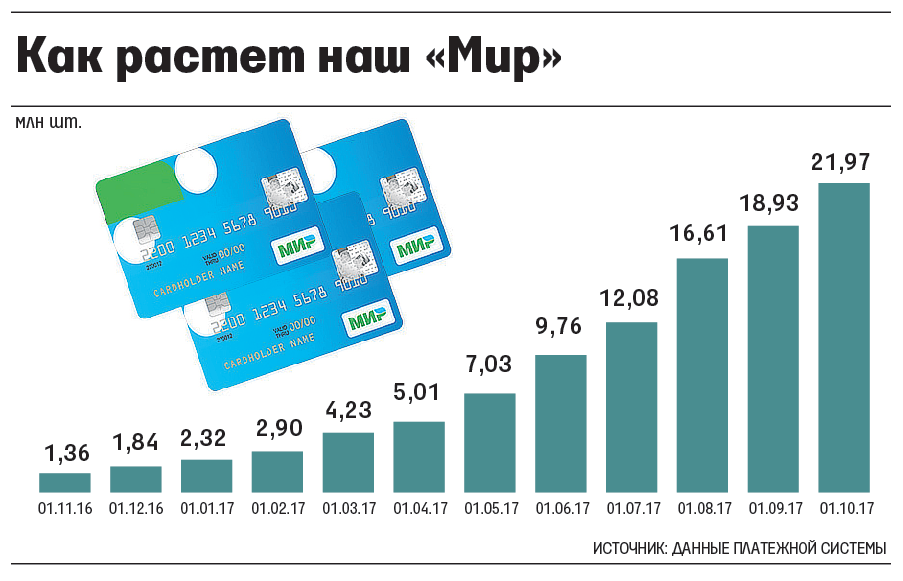

СИМФЕРОПОЛЬ, 22 мая — РИА Новости. Проблем с обслуживанием карт международных платежных систем Visa и Mastercard, принадлежащих россиянам, в Крыму нет, сообщил министр курортов и туризма республик Вадим Волченко.»Карты Visa и Mastercard и других платежных систем, функционирующих на территории Российской Федерации, беспроблемно функционируют и здесь. С картами иностранцев есть некоторые моменты, но они решаются точечно, это не очень большая проблема, а для россиян проблем не существует вообще», — сказал Волченко журналистам.В свою очередь, председатель комитета по санаторно-курортному комплексу и туризму региона Алексей Черняк сообщил, что иностранные туристы заранее максимум оплачивают отдых в Крыму. Платежная система «Мир» — российская национальная платежная система, ее оператором является НСПК, которая была создана летом 2014 года после того, как у российских банков из-за санкций США возникли проблемы с международными платежными системами Visa и Mastercard. Пользователем карты «Мир» на конец прошлого года являлся каждый четвертый россиянин.

Платежная система «Мир» — российская национальная платежная система, ее оператором является НСПК, которая была создана летом 2014 года после того, как у российских банков из-за санкций США возникли проблемы с международными платежными системами Visa и Mastercard. Пользователем карты «Мир» на конец прошлого года являлся каждый четвертый россиянин.

https://ria.ru/20181207/1547617247.html

россия

республика крым

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/155143/81/1551438145_0:0:2729:2047_1920x0_80_0_0_f75bdd9003956b46989454d27a5b5118.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, вадим волченко (министр курортов и туризма крыма), visa, inc., республика крым, mastercard, inc., экономика

СИМФЕРОПОЛЬ, 22 мая — РИА Новости. Проблем с обслуживанием карт международных платежных систем Visa и Mastercard, принадлежащих россиянам, в Крыму нет, сообщил министр курортов и туризма республик Вадим Волченко.

«Карты Visa и Mastercard и других платежных систем, функционирующих на территории Российской Федерации, беспроблемно функционируют и здесь. С картами иностранцев есть некоторые моменты, но они решаются точечно, это не очень большая проблема, а для россиян проблем не существует вообще», — сказал Волченко журналистам.

С картами иностранцев есть некоторые моменты, но они решаются точечно, это не очень большая проблема, а для россиян проблем не существует вообще», — сказал Волченко журналистам.

7 декабря 2018, 16:08

ЦБ запросил банки Крыма о возможности приема карт Visa и MasterCardВ свою очередь, председатель комитета по санаторно-курортному комплексу и туризму региона Алексей Черняк сообщил, что иностранные туристы заранее максимум оплачивают отдых в Крыму.

«Они также заранее снимают деньги, так как мы предупреждаем, что международные системы принадлежащих им карт, конечно же, в Крыму не работают», — подчеркнул Черняк, отметив, что на полуострове успешно действует российская система «Мир».

Платежная система «Мир» — российская национальная платежная система, ее оператором является НСПК, которая была создана летом 2014 года после того, как у российских банков из-за санкций США возникли проблемы с международными платежными системами Visa и Mastercard. Пользователем карты «Мир» на конец прошлого года являлся каждый четвертый россиянин.

VISA или Mastercard? Какую карту лучше использовать за границей?

Финансы

12.10.2017

С введением безвизового режима украинцы стали намного чаще путешествовать. И тем актуальнее становится вопрос, какую карту использовать для расчетов за рубежом, VISA или Mastercard? Помогаем определиться и разбираемся на конкретных примерах.

VISA и Mastercard — международные платежные системы, позволяющие с легкостью оплачивать необходимые услуги и покупки, как на родине, так и за рубежом. При расчетах за услуги или покупки, средства конвертируются в валюту страны, где происходит платеж и/или в основную валюту платежной системы. Принято утверждать, что карты VISA больше подходят для расчетов в долларах, а Mastercard — в евро. Это утверждение верно, но частично.

VISA — американская платежная система. На данный момент, является мировым лидером — 28% банковских карт по всему миру выпущены компанией VISA. Основная валюта платежных операций VISA — доллары.

На данный момент, является мировым лидером — 28% банковских карт по всему миру выпущены компанией VISA. Основная валюта платежных операций VISA — доллары.

Mastercard — американская платежная система, но с базовой валютой операций евро. Конвертация будет зависеть от вашего местонахождения. В США конвертация происходит в долларах, в странах Европы — в евро. 20% мировых банковских карт относятся к системе Mastercard.

VISA — оптимальный вариант для путешествия в страны, где основной валютой конвертации является доллар — США, Канаду, Латинскую Америку, Таиланд.

Mastercard — подойдет для путешествий в Европу, Африку, Кубу.

Как происходит расчет за рубежом картами VISA/Mastercard?

Рассмотрим на конкретных примерах:

1.Мы в Европе. С гривневой картой. Расчет происходит в евро.

VISA: UAH> USD> EUR

Mastercard: UAH> EUR

Выгоднее использовать Mastercard — одна конверсия. В VISA конверсия двойная (конверсия банка + конверсия платежной системы), потеряем деньги.

2.Мы в Европе. Карта в евро. Расчет в евро.

VISA: EUR> USD> EUR

Mastercard: EUR

В Mastercard конверсия отсутствует. В VISA — двойная. Выгоднее использовать Mastercard.

3.Мы в США. Долларовая карта. Расчет в долларах.

Visa: USD

Mastercard: USD> EUR> USD

В США выгоднее использовать карту VISA. При расчете Mastercard теряем деньги.

Стоит отметить, что за рубежом активно используются бесконтактные способы оплаты VISA PayWave и Mastercard PayPass. О бесконтактных способы оплаты мы больше рассказываем здесь. Отправляясь в путешествие, сверьтесь с нашей инфографикой и выберите правильный вариант расчета, чтобы не терять собственные средства. С EasyPay проще!

Сравниваем Google Pay, Apple Pay и Samsung Pay

Бесконтактная оплата со смартфона удобна: достаточно приложить телефон к терминалу и деньги уйдут продавцу. Мы сделали обзор трех приложений для бесконтактной оплаты: разобрались в их особенностях, в том, как они повлияли на рынок и какое из них лучше использовать.

Мы сделали обзор трех приложений для бесконтактной оплаты: разобрались в их особенностях, в том, как они повлияли на рынок и какое из них лучше использовать.

Как бесконтактная оплата повлияла на рынок

Apple Pay, Google Pay или Samsung Pay — приложения для бесконтактной оплаты товаров и услуг в магазинах, оборудованных банковскими терминалами. Google Pay, которое раньше называлось Android Pay, подходит смартфонам с операционной системой Android. Apple Pay и Samsung Pay — устройствам на iOS и смартфонам Samsung соответственно.

Появление этих приложений сильно повлияло на розничную торговлю. По заявлению главы MasterСard, еще в 2016 году 58% опрошенных предпочитали оплачивать покупки с помощью смартфона. В 2017 году резко выросли продажи смартфонов, поддерживающих бесконтактные платежи: на 60% по сравнению с 2016 годом — об этом рассказали «Ведомости». В 2018-м банки сообщили, что минимум четверть россиян используют бесконтактную технологию:

- «Сбербанк» рассказал, что в апреле 2018 года доля платежей со смартфонов составила 23%.

- За последний год платежей через системы Apple Pay, Google Pay, Samsung Pay и Garmin Pay картами ЮMoney стало больше в 2,5 раза. При этом оборот увеличился в 3,1 раза.

Доля бесконтактных платежей со смартфона постоянно растет. Так, в общем объеме бесконтактных платежей через ЮMoney доля платежей смартфонами выросла с 29% до 39%, на оборот приходится 48% — за год этот показатель увеличился в 1,5 раза. А средний чек в 2018 году варьировался от 500 ₽ до 1300 ₽.

Подобные приложения удобнее наличных: не нужно носить с собой карту, копаться в кошельке, складывать сдачу, считать, правильно ли ее дали — все в смартфоне. Бесконтактная оплата меняет розничную торговлю:

- Увеличивает суммы оплат — когда человек платит с телефона и видит только цифры на экране, ему психологически легче расстаться с деньгами по сравнению с оплатой наличными.

- Уменьшает очереди — для оплаты достаточно приложить телефон к терминалу. Другие способы занимают больше времени: при оплате картой нужно вводить пин-код, при оплате наличными — передать деньги кассиру и взять сдачу.

Давайте сравним: Google Pay, Apple Pay, Samsung Pay

В целом приложения похожи. Apple Pay, Samsung Pay, Google Pay позволяют привязывать несколько банковских карт и карт лояльности, чтобы использовать их для оплаты. Все три безопасны — передают данные по защищенному протоколу. Они поддерживают оплату не только через терминал, но и в интернет-магазинах и через терминал без подключения к интернету. Смартфон с любым приложением достаточно просто поднести к терминалу, а если сумма превышает 1000 ₽, подтвердить покупку отпечатком пальца, PIN-кодом, графическим ключом или сканированием лица.

Но есть и отличия. Например, Apple Pay и Google Pay работают по технологии NFC — ими можно оплачивать покупки в терминалах, которые поддерживают бесконтактную оплату. А Samsung Pay дополнительно поддерживает технологию MST, имитируя магнитную полосу обычных банковских карт, — это приложение подходит для оплаты покупок на любых терминалах. Телефон как бы транслирует созданную магнитную полосу на 7–8 сантиметров вокруг. Кроме того, на смартфоны от Samsung можно установить приложение Google Pay, а не только Samsung Pay. Об остальных отличиях читайте ниже.

Google Pay. На главной странице видны списки последних транзакций и доступных карт. Последние отображаются только лицевой стороной. Заднюю посмотреть нельзя, но весь контент на них можно увидеть пролистыванием. Например, в описании карт лояльности видны полезные ссылки и расписание работы магазинов. Центральное изображение может быть анимированным:

Apple Pay. На главной тоже видны списки транзакций и доступных карт. Карты двухсторонние:

- Спереди размещены логотип компании, изображение, проценты скидок, баланс, спецпредложения

- Сзади — номера телефонов, ссылки и email

В настройках карты можно полностью поменять ее цвет — например, чтобы оформить интерфейс по своему вкусу или быстро выбирать способ оплаты, не вчитываясь в названия.

Samsung Pay. Ничего необычного: на главной — списки доступных вариантов оплаты и последних транзакций. Если нажать на нужную карту лояльности, получите всю информацию о ней: номер, срок действия, расписание работы магазина, ссылки на его сайт.

Функциональность

Google Pay. Работает с банковскими картами нового образца от Visa и MasterCard и с картами лояльности — всего 97 поддерживаемых способов оплаты. Число подключаемых карт не ограничено.

Позволяет оплачивать покупки без интернета за счет чипа NFC, но не более 6 подряд. Доступны платежи в браузерах Chrome, Safari и Firefox, а также в приложениях KFC, «Азбука Вкуса», H&M и других.

Apple Pay. Работает с банковскими картами и картами лояльности, позволяет подключить до 8 штук. Сервис сотрудничает с 90 российскими банками.

Позволяет переводить другим пользователям, но только тем, у кого тоже установлено это приложение. Возможна оплата через Apple Pay в терминалах без подключения к интернету и в браузере Safari. Также доступна оплата в приложениях «Аэрофлот», «КиноПоиск», «Яндекс.Такси», Lamoda и других.

Samsung Pay. Принимает карты лояльности и банковский «пластик», всего от 80 компаний и банков. К приложению можно привязать до 10 карт одновременно.

За счет технологии MST позволяет оплачивать покупки без интернета в неограниченном количестве и платить даже на старых терминалах, которые принимают только карты. Также позволяет переводить деньги другим пользователям приложения и оплачивать заказы на 340 тысячах сайтов, использующих Visa Checkout.

Поддерживаемые устройства

- Смартфоны с операционной системой Android 5.0 и выше

- Часы с операционной системой Android Wear

- iPhone SE, iPhone 6 и более новые модели смартфонов

- Часы Apple Watch всех версий

- iPad, MacBook Air, MacBook Pro — для онлайн-покупок

- Samsung Galaxy S7, S7 Edge, A3 (2017), A5 (2016/2017), A7 (2016/2017), Note 5, S6 Edge+, S6 Edge и S6

- Samsung Galaxy J и C

- Часы Gear Sport, S2 и S3

Поддерживаемые страны

Google Pay. Приложение можно использовать более чем в 20 странах, включая Россию. Список постоянно расширяется.

Приложение можно использовать более чем в 20 странах, включая Россию. Список постоянно расширяется.

Apple Pay. Имеет самую широкую географию — работает с 46 странами. Может работать и в других странах, если привязать к приложению карту одного из банков-партнеров.

Samsung Pay. Доступно в 24 странах, включая Россию.

Сколько людей пользуются приложениями

Известно, что приложение Google Pay охватывает 85% рынка — именно столько смартфонов работает на базе Android. По данным Google Play, число установок сервиса для бесконтактных платежей превысило 100 млн. А по данным опроса Mediascope, в 2018 году сервисом Google Pay пользовалось большинство россиян — его установили 18,7% опрошенных.

Apple Pay — второе по популярности приложение согласно данным Mediascope: его установили 16,5% опрошенных. А аналитическая компания Loup Ventures подготовила отчет, согласно которому аудитория приложения в 2017 году составляла 127 млн активных пользователей. В 2018 году число пользователей выросло на 135% и приблизилось к отметке 383 млн человек.

Samsung Pay — третье по популярности решение, по данным Mediascope; его используют 12,3% опрошенных пользователей. А согласно заявлению компании, опубликованному в марте 2018 года, число активных пользователей приложения по всему миру составляло 10 млн человек. Сейчас число скачиваний сервиса в Google Play превысило 100 млн.

Что все-таки выбрать: Google Pay, Apple Pay или Samsung Pay

Что лучше — «Самсунг Пей» или «Гугл Пей», «Эпл Пей» — зависит от ваших потребностей. Выбирайте приложение, отталкиваясь от марки вашего смартфона, используемых карт и нужных параметров:

- Купили iPhone — придется использовать Apple Pay, другие приложения на устройства Apple установить нельзя.

- Используете больше 10–15 карт — выбирайте Google Pay, в других приложениях не сможете привязать столько способов оплаты.

- Живете в небольшом городе, где установлены терминалы старого образца или есть перебои с интернетом, — скачайте Samsung Pay, только оно позволяет оплачивать покупки по технологии MST.

7 лучших платежных шлюзов 2021 года

Часто задаваемые вопросы

Что такое платежный шлюз?

По своей сути, платежный шлюз — это программное обеспечение, которое шифрует информацию о кредитной карте клиента и отправляет ее в банк-эмитент для утверждения, когда они совершают покупку в Интернете или в магазине. Эта транзакция определяет, будет ли покупка клиента одобрена или отклонена.

Однако платежный шлюз не является торговым счетом. Торговая учетная запись — это то, что нужно бизнесу или продавцу, чтобы иметь возможность принимать платежи по кредитным картам или цифровым кошелькам (например, PayPal).Хотя некоторые поставщики платежных шлюзов также предлагают торговую учетную запись как часть своих услуг, большинство платежных шлюзов являются автономными продуктами.

Как работает платежный шлюз?

Платежный шлюз может быть добавлен на веб-сайт или в систему точек продаж (POS) для обработки платежей по кредитным картам или цифровым кошелькам. Когда клиент использует свою карту или вводит платеж в Интернете, платежный шлюз шифрует его информацию и отправляет ее в банк, выпустивший карту.Если транзакция одобрена, продавец выполняет заказ. Обычно этот процесс занимает секунды.

Безопасность — ключ к платежным системам. Если клиенты не уверены, что могут доверять продавцу при получении их платежной информации, они могут решить не совершать покупку.

Сколько стоят платежные шлюзы?

Большинство платежных шлюзов предлагают цены на основе покупок, при этом типичная отраслевая ставка составляет 2,9% плюс 0,30 доллара США за транзакцию. Некоторые также требуют ежемесячной платы за подписку на шлюз от 25 до 30 долларов в месяц.

Помимо обеспечения безопасной передачи информации, платежные шлюзы также предлагают функции отчетности о продажах, обновления учетной записи и защиты от мошенничества, а также интеграцию со сторонними платформами электронной коммерции.

Стоит ли платить за свои платежные шлюзы?

Любой компании, которая хочет принимать платежи по кредитным картам или цифровым кошелькам (кроме PayPal), необходим платежный шлюз. Поскольку ставки транзакций могут различаться, продавцам важно выбрать как торговый счет, так и платежный шлюз, который предлагает ставки, не снижающие их маржу прибыли.

Как мы выбирали лучшие платежные шлюзы

Для этого обзора мы рассмотрели более десятка платежных шлюзов. В верхней части нашего списка были провайдеры, которые предлагали поддержку большинства типов платежей. Мы сбалансировали эти функции со стоимостью, поскольку не каждому бизнесу нужно предлагать своим клиентам все варианты оплаты.

В нашем обзоре также была важна интеграция, и мы постарались выбрать программное обеспечение, которое легко работает с основными системами электронной коммерции и POS-системами.Наконец, поскольку преимущества платежного шлюза для продавца могут быть сведены на нет, если покупатель не чувствует себя в безопасности при предоставлении своей платежной информации, мы постарались выбрать шлюзы с хорошей репутацией и функциями безопасности. Поскольку клиенты ищут более простые способы оплаты, а предприятия ищут более простые способы продаж, платежные шлюзы обеспечат безопасность и возможности, необходимые обоим.

Лучшие платежные шлюзы 2021 года: для обработки платежей онлайн

Лучшие платежные шлюзы делают обработку онлайн-платежей простой и удобной в управлении.

Лучшие платежные шлюзы

Платежные шлюзы позволяют принимать платежи по картам онлайн или в магазине, что означает, что они могут предлагать обработку платежей по кредитным картам онлайн и офлайн, а также работать с обработкой платежей в точках продаж (POS) в магазине .

Некоторые платежные шлюзы — это просто способ списания средств с карт, при этом комиссия, взимаемая с продавца, обычно составляет 1,4–3,5%. Однако, если у вас есть торговый счет, то плата за обработку снижается примерно до комиссий за обмен, которые обычно составляют около 0. 10% -20% за транзакцию.

10% -20% за транзакцию.

Для небольших продаж простой платежный шлюз будет наиболее эффективным вариантом в краткосрочной перспективе, поскольку ежемесячные сборы могут съедать доход больше, чем сборы за обработку. Однако, как только объем продаж достигает критического порога, становится дешевле платить ежемесячную плату за обработку данных торговцем с комиссией за обмен.

Вы обнаружите, что ряд лучших платежных шлюзов предлагает оба варианта или какое-либо другое преимущество над полем. Это может быть что угодно, от снижения комиссии за обработку определенных карт до прямой интеграции в бухгалтерское программное обеспечение.

Выбор провайдера зависит от ваших потребностей, но здесь мы перечислим, какие, по нашему мнению, являются лучшими платежными шлюзами и какие уровни обслуживания они предлагают.

Обзор лучших платежных шлюзов:

- Paypal

- Stripe

- Payline

- Adyen

- Authorize.net

1. PayPal

Надежное решение для платежей

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Простота настройки и использования + У многих покупателей есть учетные записи PayPal + Параметры настройки

PayPal, имея более 220 миллионов активных учетных записей по всему миру, явно является наиболее широко используемым платежным средством Платформа.Основанная в 1998 году как Cofinity, она позволяет вам совершать и получать платежи по всему миру.

PayPal предоставляет услуги по обработке платежей для поставщиков электронной коммерции, аукционных сайтов и других коммерческих организаций по всему миру, а также позволяет принимать кредитные карты, включая Amex и Visa. Он также предлагает легкую интеграцию с тележкой, множество вариантов настройки, онлайн-выставление счетов и упрощает оплату кредитной картой по телефону.

PayPal обычно ассоциируется с онлайн-рынком eBay, но стоит отметить, что с 2020 года он перестал быть основным способом оплаты eBay (поскольку компания перешла на Adyen, хотя PayPal по-прежнему предлагается в качестве дополнительной платежной услуги). В заявлении, сделанном в прошлом году, eBay заявила, что сделала шаг, чтобы предложить клиентам более конкурентоспособные цены.

В заявлении, сделанном в прошлом году, eBay заявила, что сделала шаг, чтобы предложить клиентам более конкурентоспособные цены.

Цены конкурентоспособны, обработка карты взимается из расчета 2,9% за транзакцию, без ежемесячной комиссии, что делает ее идеальной для продавцов с небольшими объемами.

(Изображение предоставлено: Stripe)2. Stripe

Платформа для платежных технологий, ориентированная на разработчиков

САМЫЕ ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Встроенные API и инструменты разработчика + Мобильные платежи

Причины, по которым следует избегать

— Требуется техническое понимание

Stripe — еще одна мощная платежная платформа, разработанная для интернет-бизнеса, при этом компания утверждает, что ежегодно обрабатывает транзакции на миллиарды долларов.Основное отличие этого сервиса от многих других заключается в том, что это не готовое решение. Вместо этого вам предоставляется ряд гибких инструментов для настройки ваших собственных процессов оплаты.

Разработанный для крупных фирм, он предлагает множество API-интерфейсов, которые позволяют создавать собственные службы подписки, торговые площадки по запросу или платформы для краудфандинга. Он поддерживает ряд языков разработки, включая Ruby, Python, PHP и Java.

Кроме того, Stripe поддерживает более сотни валют и предлагает такие функции, как мобильные платежи, выставление счетов по подписке и оплата в один клик.Пользователи также получают доступ к панели управления, где они могут визуализировать транзакции. Таким образом, очевидно, что это многофункциональный платежный шлюз, хотя Stripe требует от пользователя гораздо больше технологических знаний, чем большинство провайдеров.

Stripe предлагает особое преимущество для продавцов, базирующихся в Европе, поскольку комиссия за обработку карты для европейских карт составляет 1,4% + небольшая комиссия за транзакцию. Для неевропейских карт комиссия за обработку карт составляет более стандартные 2,9% плюс небольшая комиссия за транзакцию. Кроме того, для больших объемов у него есть индивидуальный план с оптовыми скидками.

Кроме того, для больших объемов у него есть индивидуальный план с оптовыми скидками.

3. Линия выплат

Высокоэффективная платежная служба

САМЫЕ ЛУЧШИЕ СДЕЛКИ НА СЕГОДНЯ

Причины для покупки

+ Встроенная система безопасности и защиты от мошенничества + Интеграция с мобильными приложениями + Нижняя ежемесячная плата

Причины, по которым следует избегать

-Транзакционные расходы не полностью прозрачны

Payline — это компания Pineapple Payments со штаб-квартирой в Чикаго, штат Иллинойс. Он предоставляет решения для различных предприятий, от стартапов до компаний из списка Fortune 500, с упором на платежный опыт.

Payline предлагает шлюзовую обработку платежей, а ее веб-решения предназначены для интеграции с более чем 175 онлайн-тележками для покупок. Компания также предлагает мобильные решения, предназначенные для приема платежей через мобильные приложения. Шлюз обработки платежей Payline также интегрируется с QuickBooks для упрощения управления заработной платой и финансовыми операциями в целом.

Цены на строительные магазины включают ежемесячную плату плюс небольшую процентную комиссию за транзакцию. Для интернет-магазинов ежемесячная комиссия и комиссия за транзакцию немного выше.

(Изображение предоставлено Adyen)4. Adyen

Готовое решение для платежей

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Работает на одной платформе + Используется основные компании + Комплексная аналитика данных

Причины, по которым следует избегать

-Сложная структура ценообразования

Adyen используется такими компаниями, как Uber, Spotify, Microsoft и eBay, для обработки деловых операций и транзакций с клиентами. Программное обеспечение позволяет принимать все платежи в пользу вашей компании с единой платформы, а также предоставляет инструменты для управления рисками и отслеживания результатов.

Adyen не только принимает более 250 способов оплаты и 150 мировых валют, но также позволяет анализировать данные транзакций, чтобы извлекать выгоду из «обширных данных для изучения поведения клиентов».

Например, вы можете определить поведение и модели покупателя, что позволит вам соответствующим образом настроить продукты и услуги. Также имеется встроенный инструмент управления рисками, который анализирует данные для выявления случаев мошенничества и борьбы с ними.

Комиссия за обработку зависит от способа оплаты, но фирма использует обменные цены с дополнительной комиссией за транзакцию.Однако вам понадобится счет в торговом банке, чтобы воспользоваться обменными ценами.

(Изображение предоставлено Visa)5. Authorize.net

Гибкое платежное решение

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Поддержка кредитных карт и поставщиков цифровых услуг + Широкий выбор валют поддерживается + Разработано для любого бизнеса

Причины, по которым следует избегать

-Ограниченное использование

Основная цель этих решений — оптимизировать процесс платежей и авторизации.net (от Visa) делает именно это. Платформа, разработанная для компаний любого размера и предлагающая выбор планов, дает вам инструменты для продажи товаров и приема платежей в Интернете или лично в магазине.

С помощью этого решения вы можете принимать платежи с веб-сайтов и быстро переводить средства на банковский счет продавца. Он поддерживает все основные кредитные карты, включая Visa, MasterCard, American Express, Discover, Diner’s Club и JCB. Кроме того, платформа совместима с цифровыми платежными сервисами, такими как Apple Pay, PayPal и Visa Checkout.

Хотя программное обеспечение может принимать транзакции, совершаемые клиентами по всему миру, ваш бизнес должен быть зарегистрирован в США, Великобритании, Канаде, Европе или Австралии, если вы хотите использовать эту услугу.

Лучший способ воспользоваться Authorize.net — это иметь торговый счет. В этом случае планы начинаются с предложения «Только платежный шлюз», которое не требует платы за установку, ежемесячной платы за шлюз, а также комиссии за транзакцию и ежедневной пакетная плата. На другом конце спектра находятся корпоративные решения, которые предлагают индивидуальные цены для более крупных бизнес-потребностей.

Другие платежные шлюзы, которые стоит рассмотреть

Хотя мы уже упоминали некоторые из лучших торговых шлюзов, есть ряд других, которые стоит рассмотреть. Это тем более, что многие из них доступны для интеграции с существующими платформами электронной коммерции, используя не более чем простой в установке плагин. Поэтому здесь мы перечислим некоторые дополнительные торговые шлюзы, которые стоит рассмотреть в соответствии с различными потребностями онлайн-бизнеса.

FIS Global (ранее Worldpay) — еще один популярный платежный шлюз с рядом интеграций, доступных для популярных платформ электронной коммерции.Вы можете настроить как платную ежемесячную услугу или использовать торговую учетную запись, чтобы воспользоваться комиссией за обмен по всем транзакциям. Тем не менее, Worldpay претерпел значительные изменения за последние несколько лет после того, как принадлежал как минимум двум разным компаниям, поэтому стоит узнать, какие услуги доступны в настоящее время и по какой цене.

Opayo, предлагает не только торговый шлюз, но и возможность напрямую записывать все продажи и транзакции прямо в вашу бухгалтерскую программу Sage.Это делает его особенно бесценным с точки зрения эффективности, не в последнюю очередь потому, что это означает, что вы можете видеть свои расходы и доходы в режиме реального времени. Однако, хотя для Opayo доступны разные планы, лучше всего иметь учетную запись продавца, чтобы получить максимальную отдачу от программного обеспечения, не в последнюю очередь для снижения комиссий за транзакции в первую очередь.

2Checkout — еще один платежный провайдер, который обычно используется онлайн-продавцами, не в последнюю очередь потому, что помимо разовых покупок легко настроить подписки. Это делает его особенно полезным для онлайн-компаний, продающих цифровые услуги, таких как веб-хостинг или веб-дизайн. Он также обычно доступен как плагин для основных платформ электронной коммерции и может обрабатывать широкий спектр мировых валют.

Это делает его особенно полезным для онлайн-компаний, продающих цифровые услуги, таких как веб-хостинг или веб-дизайн. Он также обычно доступен как плагин для основных платформ электронной коммерции и может обрабатывать широкий спектр мировых валют.

Лучшие платежные шлюзы 2021 года: для обработки платежей онлайн

Лучшие платежные шлюзы делают обработку онлайн-платежей простой и удобной в управлении.

Лучшие платежные шлюзы

Платежные шлюзы позволяют принимать платежи по картам онлайн или в магазине, что означает, что они могут предлагать обработку платежей по кредитным картам онлайн и офлайн, а также работать с обработкой платежей в точках продаж (POS) в магазине .

Некоторые платежные шлюзы — это просто способ списания средств с карт, при этом комиссия, взимаемая с продавца, обычно составляет 1,4–3,5%. Однако, если у вас есть торговый счет, то комиссии за обработку снижаются примерно до комиссий за обмен, которые обычно составляют около 0,10-20% за транзакцию.

Для небольших продаж простой платежный шлюз будет наиболее эффективным вариантом в краткосрочной перспективе, поскольку ежемесячные сборы могут съедать доход больше, чем сборы за обработку. Однако, как только объем продаж достигает критического порога, становится дешевле платить ежемесячную плату за обработку данных торговцем с комиссией за обмен.

Вы обнаружите, что ряд лучших платежных шлюзов предлагает оба варианта или какое-либо другое преимущество над полем. Это может быть что угодно, от снижения комиссии за обработку определенных карт до прямой интеграции в бухгалтерское программное обеспечение.

Выбор провайдера зависит от ваших потребностей, но здесь мы перечислим, какие, по нашему мнению, являются лучшими платежными шлюзами и какие уровни обслуживания они предлагают.

Обзор лучших платежных шлюзов:

- Paypal

- Stripe

- Payline

- Adyen

- Авторизация.net

1.

PayPal

PayPalНадежное платежное решение

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Простота настройки и использования + Многие покупатели имеют счета PayPal + Возможности настройки

PayPal, имеющий более 220 миллионов активных учетных записей по всему миру, несомненно, является наиболее широко используемой платежной платформой. Основанная в 1998 году как Cofinity, она позволяет вам совершать и получать платежи по всему миру.

PayPal предоставляет услуги по обработке платежей для поставщиков электронной коммерции, аукционных сайтов и других коммерческих организаций по всему миру, а также позволяет принимать кредитные карты, включая Amex и Visa. Он также предлагает легкую интеграцию с тележкой, множество вариантов настройки, онлайн-выставление счетов и упрощает оплату кредитной картой по телефону.

PayPal обычно ассоциируется с онлайн-рынком eBay, но стоит отметить, что с 2020 года он перестал быть основным способом оплаты eBay (поскольку компания перешла на Adyen, хотя PayPal по-прежнему предлагается в качестве дополнительной платежной услуги).В заявлении, сделанном в прошлом году, eBay заявила, что сделала шаг, чтобы предложить клиентам более конкурентоспособные цены.

Цены конкурентоспособны, обработка карты взимается из расчета 2,9% за транзакцию, без ежемесячной комиссии, что делает ее идеальной для продавцов с небольшими объемами.

(Изображение предоставлено: Stripe)2. Stripe

Платформа для платежных технологий, ориентированная на разработчиков

САМЫЕ ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Встроенные API и инструменты разработчика + Мобильные платежи

Причины, по которым следует избегать

— Требуется техническое понимание

Stripe — еще одна мощная платежная платформа, разработанная для интернет-бизнеса, при этом компания утверждает, что ежегодно обрабатывает транзакции на миллиарды долларов. Основное отличие этого сервиса от многих других заключается в том, что это не готовое решение. Вместо этого вам предоставляется ряд гибких инструментов для настройки ваших собственных процессов оплаты.

Основное отличие этого сервиса от многих других заключается в том, что это не готовое решение. Вместо этого вам предоставляется ряд гибких инструментов для настройки ваших собственных процессов оплаты.

Разработанный для крупных фирм, он предлагает множество API-интерфейсов, которые позволяют создавать собственные службы подписки, торговые площадки по запросу или платформы для краудфандинга. Он поддерживает ряд языков разработки, включая Ruby, Python, PHP и Java.

Кроме того, Stripe поддерживает более сотни валют и предлагает такие функции, как мобильные платежи, выставление счетов по подписке и оплата в один клик.Пользователи также получают доступ к панели управления, где они могут визуализировать транзакции. Таким образом, очевидно, что это многофункциональный платежный шлюз, хотя Stripe требует от пользователя гораздо больше технологических знаний, чем большинство провайдеров.

Stripe предлагает особое преимущество для продавцов, базирующихся в Европе, поскольку комиссия за обработку карты для европейских карт составляет 1,4% + небольшая комиссия за транзакцию. Для неевропейских карт комиссия за обработку карт составляет более стандартные 2,9% плюс небольшая комиссия за транзакцию. Кроме того, для больших объемов у него есть индивидуальный план с оптовыми скидками.

(Изображение предоставлено: линия выплат)3. Линия выплат

Высокоэффективная платежная служба

САМЫЕ ЛУЧШИЕ СДЕЛКИ НА СЕГОДНЯ

Причины для покупки

+ Встроенная система безопасности и защиты от мошенничества + Интеграция с мобильными приложениями + Нижняя ежемесячная плата

Причины, по которым следует избегать

-Транзакционные расходы не полностью прозрачны

Payline — это компания Pineapple Payments со штаб-квартирой в Чикаго, штат Иллинойс. Он предоставляет решения для различных предприятий, от стартапов до компаний из списка Fortune 500, с упором на платежный опыт.

Payline предлагает шлюзовую обработку платежей, а ее веб-решения предназначены для интеграции с более чем 175 онлайн-тележками для покупок. Компания также предлагает мобильные решения, предназначенные для приема платежей через мобильные приложения. Шлюз обработки платежей Payline также интегрируется с QuickBooks для упрощения управления заработной платой и финансовыми операциями в целом.

Компания также предлагает мобильные решения, предназначенные для приема платежей через мобильные приложения. Шлюз обработки платежей Payline также интегрируется с QuickBooks для упрощения управления заработной платой и финансовыми операциями в целом.

Цены на строительные магазины включают ежемесячную плату плюс небольшую процентную комиссию за транзакцию. Для интернет-магазинов ежемесячная комиссия и комиссия за транзакцию немного выше.

(Изображение предоставлено Adyen)4. Adyen

Готовое решение для платежей

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Работает на одной платформе + Используется основные компании + Комплексная аналитика данных

Причины, по которым следует избегать

-Сложная структура ценообразования

Adyen используется такими компаниями, как Uber, Spotify, Microsoft и eBay, для обработки деловых операций и транзакций с клиентами. Программное обеспечение позволяет принимать все платежи в пользу вашей компании с единой платформы, а также предоставляет инструменты для управления рисками и отслеживания результатов.

Adyen не только принимает более 250 способов оплаты и 150 мировых валют, но также позволяет анализировать данные транзакций, чтобы извлекать выгоду из «обширных данных для изучения поведения клиентов».

Например, вы можете определить поведение и модели покупателя, что позволит вам соответствующим образом настроить продукты и услуги. Также имеется встроенный инструмент управления рисками, который анализирует данные для выявления случаев мошенничества и борьбы с ними.

Комиссия за обработку зависит от способа оплаты, но фирма использует обменные цены с дополнительной комиссией за транзакцию.Однако вам понадобится счет в торговом банке, чтобы воспользоваться обменными ценами.

(Изображение предоставлено Visa)5. Authorize.net

Гибкое платежное решение

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Поддержка кредитных карт и поставщиков цифровых услуг + Широкий выбор валют поддерживается + Разработано для любого бизнеса

Причины, по которым следует избегать

-Ограниченное использование

Основная цель этих решений — оптимизировать процесс платежей и авторизации. net (от Visa) делает именно это. Платформа, разработанная для компаний любого размера и предлагающая выбор планов, дает вам инструменты для продажи товаров и приема платежей в Интернете или лично в магазине.

net (от Visa) делает именно это. Платформа, разработанная для компаний любого размера и предлагающая выбор планов, дает вам инструменты для продажи товаров и приема платежей в Интернете или лично в магазине.

С помощью этого решения вы можете принимать платежи с веб-сайтов и быстро переводить средства на банковский счет продавца. Он поддерживает все основные кредитные карты, включая Visa, MasterCard, American Express, Discover, Diner’s Club и JCB. Кроме того, платформа совместима с цифровыми платежными сервисами, такими как Apple Pay, PayPal и Visa Checkout.

Хотя программное обеспечение может принимать транзакции, совершаемые клиентами по всему миру, ваш бизнес должен быть зарегистрирован в США, Великобритании, Канаде, Европе или Австралии, если вы хотите использовать эту услугу.

Лучший способ воспользоваться Authorize.net — это иметь торговый счет. В этом случае планы начинаются с предложения «Только платежный шлюз», которое не требует платы за установку, ежемесячной платы за шлюз, а также комиссии за транзакцию и ежедневной пакетная плата. На другом конце спектра находятся корпоративные решения, которые предлагают индивидуальные цены для более крупных бизнес-потребностей.

Другие платежные шлюзы, которые стоит рассмотреть

Хотя мы уже упоминали некоторые из лучших торговых шлюзов, есть ряд других, которые стоит рассмотреть. Это тем более, что многие из них доступны для интеграции с существующими платформами электронной коммерции, используя не более чем простой в установке плагин. Поэтому здесь мы перечислим некоторые дополнительные торговые шлюзы, которые стоит рассмотреть в соответствии с различными потребностями онлайн-бизнеса.

FIS Global (ранее Worldpay) — еще один популярный платежный шлюз с рядом интеграций, доступных для популярных платформ электронной коммерции.Вы можете настроить как платную ежемесячную услугу или использовать торговую учетную запись, чтобы воспользоваться комиссией за обмен по всем транзакциям. Тем не менее, Worldpay претерпел значительные изменения за последние несколько лет после того, как принадлежал как минимум двум разным компаниям, поэтому стоит узнать, какие услуги доступны в настоящее время и по какой цене.

Тем не менее, Worldpay претерпел значительные изменения за последние несколько лет после того, как принадлежал как минимум двум разным компаниям, поэтому стоит узнать, какие услуги доступны в настоящее время и по какой цене.

Opayo, предлагает не только торговый шлюз, но и возможность напрямую записывать все продажи и транзакции прямо в вашу бухгалтерскую программу Sage.Это делает его особенно бесценным с точки зрения эффективности, не в последнюю очередь потому, что это означает, что вы можете видеть свои расходы и доходы в режиме реального времени. Однако, хотя для Opayo доступны разные планы, лучше всего иметь учетную запись продавца, чтобы получить максимальную отдачу от программного обеспечения, не в последнюю очередь для снижения комиссий за транзакции в первую очередь.

2Checkout — еще один платежный провайдер, который обычно используется онлайн-продавцами, не в последнюю очередь потому, что помимо разовых покупок легко настроить подписки.Это делает его особенно полезным для онлайн-компаний, продающих цифровые услуги, таких как веб-хостинг или веб-дизайн. Он также обычно доступен как плагин для основных платформ электронной коммерции и может обрабатывать широкий спектр мировых валют.

Лучшие платежные шлюзы 2021 года: для обработки платежей онлайн

Лучшие платежные шлюзы делают обработку онлайн-платежей простой и удобной в управлении.

Лучшие платежные шлюзы

Платежные шлюзы позволяют принимать платежи по картам онлайн или в магазине, что означает, что они могут предлагать обработку платежей по кредитным картам онлайн и офлайн, а также работать с обработкой платежей в точках продаж (POS) в магазине .

Некоторые платежные шлюзы — это просто способ списания средств с карт, при этом комиссия, взимаемая с продавца, обычно составляет 1,4–3,5%. Однако, если у вас есть торговый счет, то комиссии за обработку снижаются примерно до комиссий за обмен, которые обычно составляют около 0,10-20% за транзакцию.

Для небольших продаж простой платежный шлюз будет наиболее эффективным вариантом в краткосрочной перспективе, поскольку ежемесячные сборы могут съедать доход больше, чем сборы за обработку. Однако, как только объем продаж достигает критического порога, становится дешевле платить ежемесячную плату за обработку данных торговцем с комиссией за обмен.

Однако, как только объем продаж достигает критического порога, становится дешевле платить ежемесячную плату за обработку данных торговцем с комиссией за обмен.

Вы обнаружите, что ряд лучших платежных шлюзов предлагает оба варианта или какое-либо другое преимущество над полем. Это может быть что угодно, от снижения комиссии за обработку определенных карт до прямой интеграции в бухгалтерское программное обеспечение.

Выбор провайдера зависит от ваших потребностей, но здесь мы перечислим, какие, по нашему мнению, являются лучшими платежными шлюзами и какие уровни обслуживания они предлагают.

Обзор лучших платежных шлюзов:

- Paypal

- Stripe

- Payline

- Adyen

- Авторизация.net

1. PayPal

Надежное платежное решение

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Простота настройки и использования + Многие покупатели имеют счета PayPal + Возможности настройки

PayPal, имеющий более 220 миллионов активных учетных записей по всему миру, несомненно, является наиболее широко используемой платежной платформой. Основанная в 1998 году как Cofinity, она позволяет вам совершать и получать платежи по всему миру.

PayPal предоставляет услуги по обработке платежей для поставщиков электронной коммерции, аукционных сайтов и других коммерческих организаций по всему миру, а также позволяет принимать кредитные карты, включая Amex и Visa. Он также предлагает легкую интеграцию с тележкой, множество вариантов настройки, онлайн-выставление счетов и упрощает оплату кредитной картой по телефону.

PayPal обычно ассоциируется с онлайн-рынком eBay, но стоит отметить, что с 2020 года он перестал быть основным способом оплаты eBay (поскольку компания перешла на Adyen, хотя PayPal по-прежнему предлагается в качестве дополнительной платежной услуги).В заявлении, сделанном в прошлом году, eBay заявила, что сделала шаг, чтобы предложить клиентам более конкурентоспособные цены.

Цены конкурентоспособны, обработка карты взимается из расчета 2,9% за транзакцию, без ежемесячной комиссии, что делает ее идеальной для продавцов с небольшими объемами.

(Изображение предоставлено: Stripe)2. Stripe

Платформа для платежных технологий, ориентированная на разработчиков

САМЫЕ ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Встроенные API и инструменты разработчика + Мобильные платежи

Причины, по которым следует избегать

— Требуется техническое понимание

Stripe — еще одна мощная платежная платформа, разработанная для интернет-бизнеса, при этом компания утверждает, что ежегодно обрабатывает транзакции на миллиарды долларов.Основное отличие этого сервиса от многих других заключается в том, что это не готовое решение. Вместо этого вам предоставляется ряд гибких инструментов для настройки ваших собственных процессов оплаты.

Разработанный для крупных фирм, он предлагает множество API-интерфейсов, которые позволяют создавать собственные службы подписки, торговые площадки по запросу или платформы для краудфандинга. Он поддерживает ряд языков разработки, включая Ruby, Python, PHP и Java.

Кроме того, Stripe поддерживает более сотни валют и предлагает такие функции, как мобильные платежи, выставление счетов по подписке и оплата в один клик.Пользователи также получают доступ к панели управления, где они могут визуализировать транзакции. Таким образом, очевидно, что это многофункциональный платежный шлюз, хотя Stripe требует от пользователя гораздо больше технологических знаний, чем большинство провайдеров.

Stripe предлагает особое преимущество для продавцов, базирующихся в Европе, поскольку комиссия за обработку карты для европейских карт составляет 1,4% + небольшая комиссия за транзакцию. Для неевропейских карт комиссия за обработку карт составляет более стандартные 2,9% плюс небольшая комиссия за транзакцию. Кроме того, для больших объемов у него есть индивидуальный план с оптовыми скидками.

3. Линия выплат

Высокоэффективная платежная служба

САМЫЕ ЛУЧШИЕ СДЕЛКИ НА СЕГОДНЯ

Причины для покупки

+ Встроенная система безопасности и защиты от мошенничества + Интеграция с мобильными приложениями + Нижняя ежемесячная плата

Причины, по которым следует избегать

-Транзакционные расходы не полностью прозрачны

Payline — это компания Pineapple Payments со штаб-квартирой в Чикаго, штат Иллинойс. Он предоставляет решения для различных предприятий, от стартапов до компаний из списка Fortune 500, с упором на платежный опыт.

Payline предлагает шлюзовую обработку платежей, а ее веб-решения предназначены для интеграции с более чем 175 онлайн-тележками для покупок. Компания также предлагает мобильные решения, предназначенные для приема платежей через мобильные приложения. Шлюз обработки платежей Payline также интегрируется с QuickBooks для упрощения управления заработной платой и финансовыми операциями в целом.

Цены на строительные магазины включают ежемесячную плату плюс небольшую процентную комиссию за транзакцию. Для интернет-магазинов ежемесячная комиссия и комиссия за транзакцию немного выше.

(Изображение предоставлено Adyen)4. Adyen

Готовое решение для платежей

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Работает на одной платформе + Используется основные компании + Комплексная аналитика данных

Причины, по которым следует избегать

-Сложная структура ценообразования

Adyen используется такими компаниями, как Uber, Spotify, Microsoft и eBay, для обработки деловых операций и транзакций с клиентами. Программное обеспечение позволяет принимать все платежи в пользу вашей компании с единой платформы, а также предоставляет инструменты для управления рисками и отслеживания результатов.

Adyen не только принимает более 250 способов оплаты и 150 мировых валют, но также позволяет анализировать данные транзакций, чтобы извлекать выгоду из «обширных данных для изучения поведения клиентов».

Например, вы можете определить поведение и модели покупателя, что позволит вам соответствующим образом настроить продукты и услуги. Также имеется встроенный инструмент управления рисками, который анализирует данные для выявления случаев мошенничества и борьбы с ними.

Комиссия за обработку зависит от способа оплаты, но фирма использует обменные цены с дополнительной комиссией за транзакцию.Однако вам понадобится счет в торговом банке, чтобы воспользоваться обменными ценами.

(Изображение предоставлено Visa)5. Authorize.net

Гибкое платежное решение

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Поддержка кредитных карт и поставщиков цифровых услуг + Широкий выбор валют поддерживается + Разработано для любого бизнеса

Причины, по которым следует избегать

-Ограниченное использование

Основная цель этих решений — оптимизировать процесс платежей и авторизации.net (от Visa) делает именно это. Платформа, разработанная для компаний любого размера и предлагающая выбор планов, дает вам инструменты для продажи товаров и приема платежей в Интернете или лично в магазине.

С помощью этого решения вы можете принимать платежи с веб-сайтов и быстро переводить средства на банковский счет продавца. Он поддерживает все основные кредитные карты, включая Visa, MasterCard, American Express, Discover, Diner’s Club и JCB. Кроме того, платформа совместима с цифровыми платежными сервисами, такими как Apple Pay, PayPal и Visa Checkout.

Хотя программное обеспечение может принимать транзакции, совершаемые клиентами по всему миру, ваш бизнес должен быть зарегистрирован в США, Великобритании, Канаде, Европе или Австралии, если вы хотите использовать эту услугу.

Лучший способ воспользоваться Authorize.net — это иметь торговый счет. В этом случае планы начинаются с предложения «Только платежный шлюз», которое не требует платы за установку, ежемесячной платы за шлюз, а также комиссии за транзакцию и ежедневной пакетная плата. На другом конце спектра находятся корпоративные решения, которые предлагают индивидуальные цены для более крупных бизнес-потребностей.

На другом конце спектра находятся корпоративные решения, которые предлагают индивидуальные цены для более крупных бизнес-потребностей.

Другие платежные шлюзы, которые стоит рассмотреть

Хотя мы уже упоминали некоторые из лучших торговых шлюзов, есть ряд других, которые стоит рассмотреть. Это тем более, что многие из них доступны для интеграции с существующими платформами электронной коммерции, используя не более чем простой в установке плагин. Поэтому здесь мы перечислим некоторые дополнительные торговые шлюзы, которые стоит рассмотреть в соответствии с различными потребностями онлайн-бизнеса.

FIS Global (ранее Worldpay) — еще один популярный платежный шлюз с рядом интеграций, доступных для популярных платформ электронной коммерции.Вы можете настроить как платную ежемесячную услугу или использовать торговую учетную запись, чтобы воспользоваться комиссией за обмен по всем транзакциям. Тем не менее, Worldpay претерпел значительные изменения за последние несколько лет после того, как принадлежал как минимум двум разным компаниям, поэтому стоит узнать, какие услуги доступны в настоящее время и по какой цене.

Opayo, предлагает не только торговый шлюз, но и возможность напрямую записывать все продажи и транзакции прямо в вашу бухгалтерскую программу Sage.Это делает его особенно бесценным с точки зрения эффективности, не в последнюю очередь потому, что это означает, что вы можете видеть свои расходы и доходы в режиме реального времени. Однако, хотя для Opayo доступны разные планы, лучше всего иметь учетную запись продавца, чтобы получить максимальную отдачу от программного обеспечения, не в последнюю очередь для снижения комиссий за транзакции в первую очередь.

2Checkout — еще один платежный провайдер, который обычно используется онлайн-продавцами, не в последнюю очередь потому, что помимо разовых покупок легко настроить подписки.Это делает его особенно полезным для онлайн-компаний, продающих цифровые услуги, таких как веб-хостинг или веб-дизайн. Он также обычно доступен как плагин для основных платформ электронной коммерции и может обрабатывать широкий спектр мировых валют.

Он также обычно доступен как плагин для основных платформ электронной коммерции и может обрабатывать широкий спектр мировых валют.

Что такое платежный шлюз? Плюс 5 лучших платежных шлюзов по сравнению с 2021 годом

Спешите? Вот наш обзор лучших платежных шлюзов:

🧐 Сводная таблица:

| Платежный шлюз | Цена от | Рейтинг редакции |

|---|---|---|

| Линия выплат | собственные комиссии кредитной карты + 0.3% за транзакцию + 10 долларов в месяц | ⭐⭐⭐ |

| Полоса | 2.9% + 30 ¢ за транзакцию | ⭐⭐⭐ |

| Authorize.Net | 2,9% + 30 ¢ за транзакцию + 25 долларов в месяц | ⭐⭐ |

| PayPal | 2.9% + 30 ¢ за транзакцию | ⭐⭐ |

| 2Касса | 3,5% + 30 ¢ за транзакцию | ⭐⭐ |

🏁 Наша рекомендация:

На наш взгляд, лучшим решением на данный момент является использование Stripe в качестве предпочтительного платежного шлюза.У него честные цены, четкие цены и интеграция со всеми наиболее популярными программными решениями для электронной коммерции.

В качестве альтернативы, если Stripe недоступен в вашей стране, используйте PayPal для (в основном) аналогичного опыта.

Мы также рекомендуем добавить TransferWise поверх вашего платежного шлюза, чтобы упростить обработку платежей в нескольких валютах. Перейдите в конец, чтобы узнать почему.

Содержание:

👉 Что такое платежный шлюз?

👉 Как работает платежный шлюз?

👉 Как выбрать платежный шлюз

👉 Сравнение лучших платежных шлюзов

👉 Резюме и окончательная рекомендация

Начнем с основ:

Что такое платежный шлюз?

Платежный шлюз — это посредник между вашим интернет-магазином и платежной системой, которая получает платеж от вашего клиента.

Другими словами, как только клиент вводит свои платежные реквизиты на вашем сайте, платежный шлюз заботится о безопасной отправке этих данных процессору платежей.

Вы можете думать об этом так:

Платежный шлюз авторизует платеж и проверяет, достаточно ли введенных данных для завершения платежа. Шлюз защищает данные кредитной карты, шифруя всю конфиденциальную информацию, которую она хранит. Этот процесс обеспечивает безопасную передачу личных данных между покупателем и продавцом.