Какие бывают банковские счета: Глава 2. Виды банковских счетов, счетов по вкладам (депозитам) \ КонсультантПлюс

Глава 2. Виды банковских счетов, счетов по вкладам (депозитам) \ КонсультантПлюс

Глава 2. Виды банковских счетов, счетов по вкладам (депозитам)

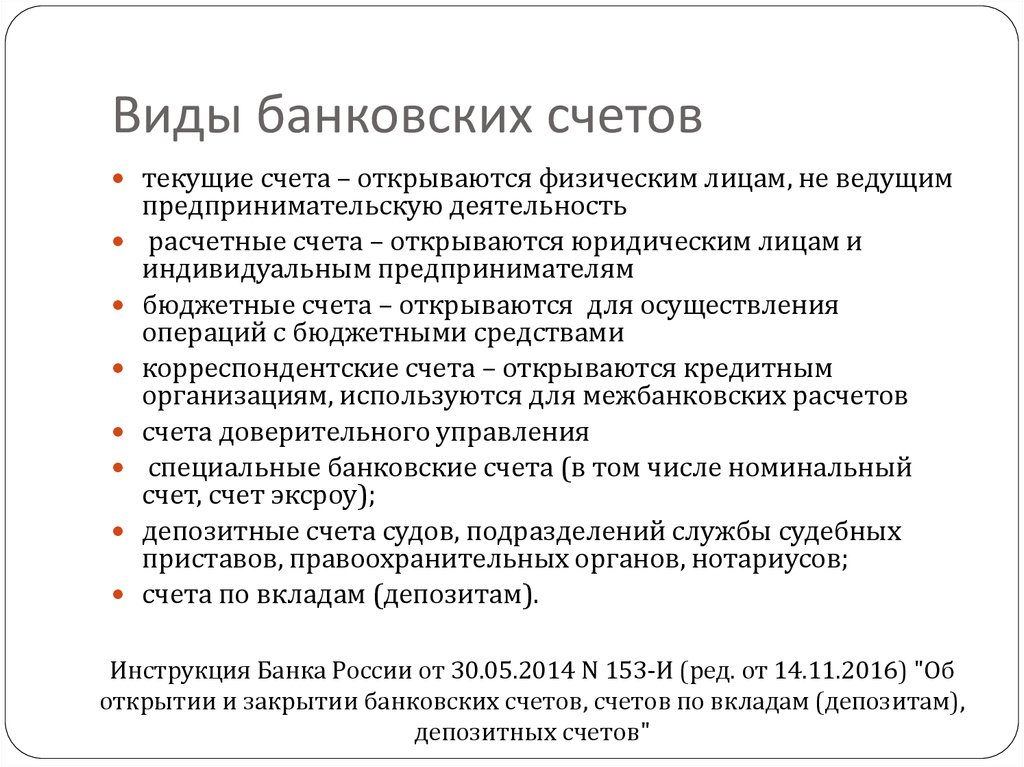

2.1. Банки открывают в валюте Российской Федерации и иностранных валютах: текущие счета; расчетные счета; бюджетные счета; корреспондентские счета; корреспондентские субсчета; счета доверительного управления; специальные банковские счета; депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов; счета по вкладам (депозитам).

2.2. Текущие счета открываются физическим лицам для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой.

2.3. Расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения расчетов, связанных с предпринимательской деятельностью или частной практикой. Расчетные счета открываются представительствам кредитных организаций, а также некоммерческим организациям для совершения расчетов, связанных с достижением целей, для которых некоммерческие организации созданы.

Расчетные счета открываются представительствам кредитных организаций, а также некоммерческим организациям для совершения расчетов, связанных с достижением целей, для которых некоммерческие организации созданы.

(в ред. Указания Банка России от 14.05.2008 N 2009-У)

(см. текст в предыдущей редакции)

2.4. Бюджетные счета открываются в случаях, установленных законодательством Российской Федерации, лицам, осуществляющим операции со средствами бюджетов всех уровней бюджетной системы Российской Федерации и государственных внебюджетных фондов Российской Федерации.

2.5. Корреспондентские счета открываются кредитным организациям. Банку России открываются корреспондентские счета в иностранных валютах.

2.6. Корреспондентские субсчета открываются филиалам кредитных организаций.

2.7. Счета доверительного управления открываются доверительному управляющему для осуществления расчетов, связанных с деятельностью по доверительному управлению.

2.8. Специальные банковские счета, в том числе специальные банковские счета банковского платежного агента, банковского платежного субагента, платежного агента, поставщика, торговый банковский счет, клиринговый банковский счет, счет гарантийного фонда платежной системы открываются юридическим лицам, физическим лицам, индивидуальным предпринимателям в случаях и в порядке, установленных законодательством Российской Федерации для осуществления предусмотренных им операций соответствующего вида.

(п. 2.8 в ред. Указания Банка России от 28.08.2012 N 2868-У)

(см. текст в предыдущей редакции)

2.9. Депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов открываются соответственно судам, подразделениям службы судебных приставов, правоохранительным органам, нотариусам для зачисления денежных средств, поступающих во временное распоряжение, при осуществлении ими установленной законодательством Российской Федерации деятельности и в установленных законодательством Российской Федерации случаях.

2.10. Счета по вкладам (депозитам) открываются физическим и юридическим лицам для учета денежных средств, размещаемых в банках с целью получения доходов в виде процентов, начисляемых на сумму размещенных денежных средств.

(в ред. Указания Банка России от 25.11.2009 N 2342-У)

(см. текст в предыдущей редакции)

какие бывают для физических и юридических лиц, их характеристика

В зависимости от вида фирмы, особенностей её функционирования и целей бизнеса открывается конкретный вид расчётного счёта. С помощью него можно расплачиваться с деловыми партнёрами, выдавать заработную плату сотрудникам или направлять платежи в бюджет.

По каким критериям разделяются расчётные счета, и какие из них пригодятся любой фирме — рассмотрим в нашей статье.

С помощью него можно расплачиваться с деловыми партнёрами, выдавать заработную плату сотрудникам или направлять платежи в бюджет.

По каким критериям разделяются расчётные счета, и какие из них пригодятся любой фирме — рассмотрим в нашей статье.

Содержание

- Что такое расчетный счет

- Какие существуют виды

- Какие бывают расчетные счета

- Отдельные виды , которые понадобиться юридическому лицу

Что такое расчетный счет

Чтобы управление денежными потоками компании было более удобным и эффективным, юридическим лицам и ИП принято открывать расчётный счёт. Он представляет собой комбинацию из цифр, в которой зашифровано наименование банка, вид счёта, а также идентификационный номер его владельца.

Расчетный счет — это некая банковская ячейка, на которой хранятся денежные средства юридических лиц и индивидуальных предпринимателей. Этими деньгами вправе распоряжаться только их владелец, а в некоторых случаях — государственные структуры по решению судебных органов. Со счёта можно снять наличные, внести их или осуществить безналичный перевод.

Этими деньгами вправе распоряжаться только их владелец, а в некоторых случаях — государственные структуры по решению судебных органов. Со счёта можно снять наличные, внести их или осуществить безналичный перевод.

Расчётный счёт значительно упрощает оборот денежных средств между организациями, причём не только в рамках одной страны, но и на международном уровне. Открыв банковский счёт, компании не придётся иметь дело с крупной суммой наличных денег, так как она будет поступать переводом.

При этом вести контроль за любой операцией по счёту можно круглосуточно. Это возможно благодаря электронным сервисам большинства банков, предоставляющих доступ в личный кабинет интернет-банкинга.

Чтобы открыть и активировать счёт, необходимо предоставить в банк пакет документов. Он может отличаться в зависимости от типа юридического лица, вида его деятельности и внутреннего регламента банка.

В некоторых случаях кредитная организация может и отказать в открытии счёта. Такое решение принимает внутренняя служба безопасности, которая по тем или иным причинам закрывает доступ клиента к ведению расчётного счёта.

Юридические лица обязаны открывать банковский счёт при регистрации, а вот ИП от такой обязанности освобождены. Последние заводят расчётный счёт только в случаях, оговоренных законодательно или на основе договорённости с контрагентами.

Какие существуют виды расчетных счетов в банке для юридических и физических лиц

Все виды банковских счетов, предназначенные для юридических лиц и ИП, делятся по видам в зависимости от цели их открытия.

Важно понимать, что фирма открывает расчётный счёт не только для осуществления платежей. Предприниматели, так же как и физические лица, могут накапливать средства с помощью банковских процентов, размещать деньги на брокерских счетах или выдавать их для займов другим компаниям.

Так как закон не ограничивает представителей бизнеса в количестве счетов, то таковых может быть сколько угодно.

В российской практике среди расчётных счетов чаще всего встречаются следующие:

Основной

Это обычный расчётный счёт, с которого и переводятся средства деловым партнёрам, государственным структурам. Операции по нему отражают специфику бизнеса и показывают статьи расходов и доходов организации.

Операции по нему отражают специфику бизнеса и показывают статьи расходов и доходов организации.

Депозитный

С этого счёта не могут производиться какие-либо операции. Главная цель его открытия — сохранность средств. Предприниматель может поместить свободные деньги в кредитную организацию под небольшой процент, предварительно подписав банковский договор. При этом, чаще всего, депозитный счёт открывается в том банке, где регистрировался основной расчётный счёт для осуществления платежей.

Карточный

Это расчётный счёт, к которому привязана карта. Пластик даёт возможность снимать деньги со счёта не только физическим лицам, но и юридическим. Любой предприниматель вправе прикрепить к своему счёту банковскую карту и вносить либо снимать средства через банкомат без посещения отделения банка.

Это удобно, так как устройства самообслуживания работают в круглосуточном режиме, что даёт бизнесмену решить денежный вопрос в любое время суток.

Бюджетный

Такой счёт открывается предприятию при выделении средств из федерального или муниципального бюджета. Например, вам одобрили заявку на грант или перечислили какие-то субсидии. По такому счёту ведётся строгий контроль в целях целевого расходования средств.

Например, вам одобрили заявку на грант или перечислили какие-то субсидии. По такому счёту ведётся строгий контроль в целях целевого расходования средств.

Лицевой

Такие счета чаще всего используются компаниями, предоставляющими услуги населению. Наверняка при оплате коммунальных услуг вы замечали, что в квитанции указан лицевой счёт плательщика, за которым закреплён адрес жилья. Этот счёт необходим для идентификации платежа (чтобы было понятно, от кого поступил перевод за оказанные услуги).

Аккредитивный

Является так называемой банковской гарантией. Счёт открывается покупателем, который желает приобрести товары у определённого поставщика. Чтобы продавец выполнил своё обязательство и передал объект сделки покупателю, открывается аккредитив.

Средства на счёт поставщика поступают в том случае, если выполнены условия договора. Если же таковые не соблюдены, то деньги вернутся покупателю. Такая сделка делает соглашение более надёжным и обычно применяется между незнакомыми контрагентами в целях безопасности.

Счёт капитальных вложений

Весьма часто крупные компании могут себе позволить накапливать большие суммы на покупку производственных комплексов, строительство объектов недвижимости и т. д. Чтобы средства на эти цели не путались с остальным капиталом компании, их хранят на отдельном счёте. Это помогает быстрее достичь запланированных мероприятий, а учёт по такому счёту вести гораздо удобнее.

Инвестиционный

Данный счёт напоминает депозитный, но имеет важную особенность: он предназначен не столько для сохранности денег, сколько для их приумножения. Средства вкладываются в фондовый, валютный рынки, фонды недвижимости, ПИФы, стартапы и другие рискованные проекты.

Открытие подобных счетов грозит потерей капитала для фирмы, а потому следует крайне внимательно составлять прогнозы и выделять для этих целей именно свободные средства, которые легко можно изъять из оборота компании без негативных последствий.

Какие бывают расчетные счета: классификация

Помимо выше приведённых типов счетов встречаются и те, которые целиком зависят от назначения счёта.

Тип расчетно счета — это не только отражение видов операций по счёту, но и принадлежность к определённому виду бизнеса.

В зависимости от того, кто владеет расчётным счётом, выделяют:

- Счёт для ИП

- Счёт для юридического лица

В целом, эти разновидности мало отличаются. Однако, спектр операций по счетам юридических лиц гораздо шире, чем для ИП. Поэтому и пакеты услуг в банке больше ориентированы на организации, нежели на индивидуальных предпринимателей. При этом для открытия счёта на ИП понадобится значительно меньше документов, чем для фирмы.

По валюте, в которой открывается счёт, разделяют:

- Рублёвые счета. Предназначены для платежей внутри России. Согласно нашему законодательству, любая оплата внутри страны должна осуществляться исключительно в национальной валюте. Поэтому все счета по умолчанию открываются в рублях. Правда, депозитные счета можно оформить и в иностранной валюте, но её перечень сильно ограничен, а проценты весьма низкие.

- Валютные счета. Если вы собираетесь заключать сделки международного характера, то вам стоит задуматься об открытии валютного счёта. Это касается тех фирм, которые ориентированы на экспорт или импорт, ведь расчёты с иностранными деловыми партнёрами производятся в валюте.Крупные банки предлагают большой перечень валюты, в которой можно открыть расчётный счёт. Однако, любые комиссии при обслуживании счёта списываются в рублях.

Начисление процентов на остаток по счёту классифицирует все расчётные счета по двум видам:

- С начислением процентов. Такой счёт является наиболее выгодным, так как при наличии к концу месяца определённой суммы на счету, по ней происходит начисление процентной ставки.

- Без начисления процентов. Стандартный расчётный счёт, который не подразумевает накопительной функции. Бизнесмен свободно распоряжается своим счётом, а при желании приумножить собственный капитал, он открывает депозитный счёт.

Для примера — Расчетный счет в Сбербанке является обычным.

В зависимости от страны регистрации налогоплательщика, все расчётные счета можно разбить на две группы:

- Открываемые юридическому лицу, являющемуся резидентом. Резидент вправе открыть и международный счёт в банке другой страны. Однако, для этого потребуется согласование с банком. По умолчанию, все фирмы, которые зарегистрированы российскими гражданами в РФ, относятся к резидентам.

- Открываемые нерезиденту. Иностранный налогоплательщик вправе зарегистрировать расчётный счёт в России и платить налоги в её казну. Оформление счёта нерезидентам является более длительной процедурой, так как требует предоставления дополнительных документов.

Отдельные виды счетов, которые могут понадобиться юридическому лицу

Если юридическое лицо сотрудничает с иностранными контрагентами, то оно вправе открыть параллельно два счёта — текущий и транзитный. Их особенности мы привели в таблице.

Их особенности мы привели в таблице.

| Особенности | Текущий счёт | Транзитный счёт |

| В какой валюте происходит зачисление средств | В рублях (зачисляется на рублёвый счёт) | В иностранной валюте (зачисляется на валютный счёт) |

| Какая выручка поступает на счёт | Полученная на территории РФ | Полученная в результате импортного контракта |

| Другие особенности | Сначала вся выручка в валюте поступает на транзитный счёт, а потом уже её часть конвертируется и поступает на расчётный счёт в рублях | Его необходимость обусловлена валютным контролем, проводимым со стороны банка |

Разнообразие банковских счетов даёт свободу и большие возможности бизнесу. Выбрав тот или иной вид расчётного счёта, можно упростить себе деятельность или облегчить учёт денежных потоков.

Что такое банковский счет и зачем он нужен

В этой статье:

- Что такое банковский счет?

- Зачем иметь счет в банке?

- Как банковские счета защищают ваши сбережения?

- Свободны ли банковские счета?

- Как открыть банковский счет?

- Итоги

Согласно недавнему исследованию банковских привычек американцев, проведенному FDIC, более 7 миллионов домохозяйств в США не имеют банковских счетов. Если вы принадлежите к этой группе, вы, вероятно, знаете, что такое жизнь, когда приходится иметь дело с наличными каждый день. Открытие счета в банке или кредитном союзе может показаться ненужным или обременительным, но это может быть именно то, что поможет вам быстрее достичь своих финансовых целей и лучше управлять своими деньгами. Читайте дальше, чтобы узнать, подходит ли вам банковский счет.

Что такое банковский счет?

Доступны различные типы банковских счетов, которые удовлетворяют различные потребности владельцев счетов. Когда люди говорят о банковских счетах, они обычно имеют в виду расчетный или сберегательный счет:

Когда люди говорят о банковских счетах, они обычно имеют в виду расчетный или сберегательный счет:

- Текущий счет — это тип банковского счета, предназначенный для выполнения повседневных финансовых операций. Вы можете легко положить свою заработную плату, зарплату или другие средства на расчетный счет и использовать эти деньги для оплаты счетов, покупки вещей или снятия наличных по мере необходимости. Текущий счет позволяет хранить деньги в надежном месте и по-прежнему иметь возможность их тратить.

- Сберегательный счет — это место, где вы можете хранить свои деньги в течение длительного времени. Сберегательные счета не предназначены для повседневных расходов — количество снятий или переводов со сберегательного счета ограничено, обычно до шести в месяц. Этот тип счета является хорошим местом для хранения вашего резервного фонда или сбережений для основных финансовых целей, и на ваш баланс могут начисляться проценты.

Выбор «традиционного» банковского обслуживания не обязательно должен быть слишком традиционным. Существуют финансовые учреждения практически на любой вкус и потребность. Например, если вы хотите открыть счет, но не хотите сталкиваться с хлопотами личных посещений, то банковский счет в Интернете может подойти лучше. Если вы хотите работать в учреждении, которое соответствует вашим ценностям и ориентировано на помощь местному сообществу, кредитный союз может стать для вас идеальным выбором.

Существуют финансовые учреждения практически на любой вкус и потребность. Например, если вы хотите открыть счет, но не хотите сталкиваться с хлопотами личных посещений, то банковский счет в Интернете может подойти лучше. Если вы хотите работать в учреждении, которое соответствует вашим ценностям и ориентировано на помощь местному сообществу, кредитный союз может стать для вас идеальным выбором.

Зачем иметь счет в банке?

Текущий счет имеет ряд преимуществ. Одной из самых популярных является возможность иметь и использовать дебетовую карту, которая может быть полезна, когда вы не хотите носить с собой наличные для каждой покупки. Вы также можете выписывать чеки, если у вас есть учетная запись; это может показаться не таким уж большим делом, но вы можете быть удивлены тем, как часто вас будут просить использовать или предоставить чек, например, для оплаты аренды. Хотя некоторые люди предпочитают использовать кредитные карты для оплаты ежедневных расходов, существует риск начисления комиссий и процентов, если вы не погасите остаток или не осуществите платежи вовремя.

Кроме того, если у вас есть работа, большинство работодателей предоставляют возможность вносить деньги непосредственно на ваш счет (так называемый прямой депозит). Некоторые программы государственной помощи также используют прямой депозит для распределения пособий. Прямой депозит удобен тем, что вы можете получить свои деньги в тот же день, когда они были выплачены, вместо того, чтобы ждать, пока чек прибудет по почте, будет депонирован и очищен. Это полезно, когда вы пытаетесь оплатить счета и составить бюджет на текущие расходы.

Кроме того, наличие учетной записи позволяет оплачивать счета в Интернете и использовать платежные приложения, что спасает жизнь, когда речь идет о таких вещах, как управление коммунальными услугами, телефонные платежи и другие регулярные расходы. Банковские счета обеспечивают запись ваших расходов, что может помочь вам придерживаться бюджета или поймать кражу личных данных или мошеннические покупки; они также иногда требуются при поиске кредита для крупных покупок, таких как дом.

Есть веская причина не иметь банковского счета? Ответ — нет. В то время как некоторые клиенты банка могут иногда сталкиваться с проблемами, связанными с комиссией, управлением счетом или другими трудностями, преимущества, которые предоставляет текущий или сберегательный счет, явно перевешивают риски. Наличие счета в банке или кредитном союзе может помочь вам добиться финансового успеха, защищая ваш баланс, предоставляя легкий доступ к нему и связывая вас с другими финансовыми услугами.

Как банковские счета защищают ваши сбережения?

Банки и кредитные союзы обеспечивают владельцам счетов уверенность в том, что их деньги в безопасности. На самом деле, если вы откроете счет в банке или кредитном союзе, вы будете застрахованы Федеральной корпорацией страхования депозитов (FDIC) или Национальной ассоциацией кредитных союзов (NCUA) на сумму до 250 000 долл. США в маловероятном случае финансового кризиса. учреждение, с которым вы работаете, терпит неудачу.

Если вы храните наличные деньги не на банковских счетах, а в других местах, вы более уязвимы в случае финансовых чрезвычайных ситуаций. Например, если вы привыкли просто хранить деньги в тайниках дома, у вас не так много вариантов, если эти деньги будут потеряны, украдены или уничтожены.

Например, если вы привыкли просто хранить деньги в тайниках дома, у вас не так много вариантов, если эти деньги будут потеряны, украдены или уничтожены.

Кроме того, отсутствие банковского счета может ограничить ваши возможности получения кредита и сделать вас более уязвимыми для хищных кредиторов, которые взимают заоблачные процентные ставки и вовлекают людей в опасные циклы долгов.

Свободны ли банковские счета?

Хотя некоторые банковские счета действительно требуют поддержания минимального баланса, существует множество вариантов, которые этого не требуют. Когда вы открываете счет, убедитесь, что вы спросили представителя о ваших возможностях и получите хорошее представление о любых комиссиях. Тем не менее, отсутствие банковского счета может стоить вам денег. Например, без учетной записи вам придется не забывать оплачивать каждый счет вручную, рискуя штрафами за просрочку платежа, если вы этого не сделаете.

Если вы похожи на большинство людей, жизнь становится довольно занятой, и нередко пропустить платеж (или два) или отправить платеж с опозданием. К сожалению, несвоевременная оплата влечет за собой дополнительные сборы и сборы. Возможность настроить автоматическое снятие средств — это разумный способ управления деньгами, если вы обращаете внимание на баланс своего счета, на то, что и когда поступает.

К сожалению, несвоевременная оплата влечет за собой дополнительные сборы и сборы. Возможность настроить автоматическое снятие средств — это разумный способ управления деньгами, если вы обращаете внимание на баланс своего счета, на то, что и когда поступает.

Некоторые расчетные счета могут быть снабжены опцией защиты от овердрафта, что означает, что если баланс опустится ниже нуля из-за снятия средств, банк может покрыть эту сумму за комиссию.

Как открыть банковский счет?

Прежде чем выбрать банк, необходимо рассмотреть два основных момента: тип счета и комиссии, связанные с этим счетом. Обязательно поговорите с представителем банка, если у вас есть какие-либо вопросы, особенно в отношении возможных комиссий и сборов, связанных со счетом.

Далее вам необходимо убедиться, что у вас есть необходимые документы и информация, необходимые для открытия банковского счета. Основные предметы, которые вам понадобятся:

- Официальное удостоверение личности, например, водительские права, паспорт, удостоверение личности штата или военный билет

- Номер социального страхования или идентификационный номер налогоплательщика

- Подтверждение вашего текущего адреса, например счет за коммунальные услуги или выписка по ипотеке на ваше имя

- Деньги на начальный депозит.

Некоторые банки требуют первоначальный депозит для открытия расчетного счета, а другие нет. Депозиты, как правило, относительно небольшие, но уточните это у представителя банка, прежде чем начинать процесс.

Некоторые банки требуют первоначальный депозит для открытия расчетного счета, а другие нет. Депозиты, как правило, относительно небольшие, но уточните это у представителя банка, прежде чем начинать процесс.

На самом деле в открытии банковского счета нет никаких недостатков, поэтому независимо от того, есть ли у вас много наличных для работы или вы только начинаете свой финансовый путь, открытие счета имеет смысл с финансовой точки зрения.

The Bottom Line

Банковский счет — это место, где вы можете вносить и снимать средства, совершать платежи, переводить деньги другому лицу или учреждению, оплачивать счета в электронном виде и выполнять другие действия. Банковские счета позволяют вам тратить без наличных денег и получать прямые депозиты от работодателей или других учреждений.

Независимо от того, решите ли вы использовать онлайн-банк, кредитный союз или традиционный банк, удобство и безопасность банковских счетов трудно превзойти. Найдите время, чтобы изучить варианты, чтобы найти наиболее подходящий для ваших финансовых потребностей. Когда вы планируете свое финансовое будущее, не забывайте следить за своим кредитным отчетом и кредитным рейтингом, чтобы убедиться, что вы остаетесь на правильном пути.

Когда вы планируете свое финансовое будущее, не забывайте следить за своим кредитным отчетом и кредитным рейтингом, чтобы убедиться, что вы остаетесь на правильном пути.

Типы банковских счетов — Что такое сберегательный и текущий счет l Wells Fargo

Когда вы пойдете в банк, чтобы открыть новый счет, у вас будет выбор из множества типов счетов и функций. Следует ли вам выбрать базовый вариант проверки или учетную запись, которая приносит проценты? Вы хотите удобство объединенного текущего и сберегательного счета или более высокую доходность счета денежного рынка?

Чтобы принять эти решения, полезно сначала понять различия между наиболее распространенными типами банковских счетов. Вот несколько определений, которые помогут вам сориентироваться в своих банковских потребностях:

- Текущий счет: Текущий счет обеспечивает легкий доступ к вашим деньгам для повседневных транзакционных нужд и помогает хранить ваши наличные деньги в безопасности.

Клиенты обычно могут использовать дебетовую карту или чеки для совершения покупок или оплаты счетов. Учетные записи могут иметь различные варианты, помогающие избежать ежемесячной платы за обслуживание. Чтобы определить наиболее экономичный вариант, сравните преимущества различных расчетных счетов с услугами, которые вам действительно нужны.

Клиенты обычно могут использовать дебетовую карту или чеки для совершения покупок или оплаты счетов. Учетные записи могут иметь различные варианты, помогающие избежать ежемесячной платы за обслуживание. Чтобы определить наиболее экономичный вариант, сравните преимущества различных расчетных счетов с услугами, которые вам действительно нужны. - Сберегательный счет: Сберегательный счет позволяет вам накапливать проценты на средства, которые вы отложили для будущих нужд. Процентные ставки могут начисляться ежедневно, еженедельно, ежемесячно или ежегодно. Сберегательные счета различаются по ежемесячной плате за обслуживание, процентным ставкам и функциям счета. Понимание условий и преимуществ учетной записи позволит принять более обоснованное решение об учетной записи, наиболее подходящей для ваших нужд.

- Депозитный сертификат (CD): Депозитный сертификат или CD позволяют вам хранить деньги по установленной процентной ставке в течение заранее установленного периода времени, который может варьироваться от нескольких месяцев до нескольких лет.

Депозиты часто имеют более высокие процентные ставки, чем традиционные сберегательные счета, потому что деньги, которые вы вносите, привязаны к условиям компакт-диска. Убедитесь, что вам не потребуются средства до окончания срока действия компакт-диска, так как досрочное снятие средств может повлечь за собой финансовые санкции.

Депозиты часто имеют более высокие процентные ставки, чем традиционные сберегательные счета, потому что деньги, которые вы вносите, привязаны к условиям компакт-диска. Убедитесь, что вам не потребуются средства до окончания срока действия компакт-диска, так как досрочное снятие средств может повлечь за собой финансовые санкции. - Счет денежного рынка: Счет денежного рынка похож на сберегательный счет, но обычно требует поддержания более высокого баланса, чтобы избежать ежемесячной платы за обслуживание. И сберегательные счета, и счета денежного рынка имеют переменные ставки. Счета денежного рынка могут иметь многоуровневые процентные ставки, обеспечивающие более выгодные ставки на основе более высоких остатков. Некоторые счета денежного рынка также позволяют вам выписывать чеки против ваших средств, но могут быть на более ограниченной основе.

- Индивидуальные пенсионные счета (IRAs): IRA, или Индивидуальные пенсионные счета, позволяют вам самостоятельно копить на пенсию.

Эти планы полезны, если ваш работодатель не предлагает пенсионный план 401(k) или другой квалифицированный пенсионный план, спонсируемый работодателем (QRP), в том числе 403(b) и правительственный план 457(b), или вы хотите сэкономить больше, чем спонсируемый вашим работодателем. план позволяет. Эти учетные записи бывают двух типов: традиционная IRA и Roth IRA. Roth IRA предлагает возможность безналогового роста. Инвестиционная прибыль распределяется без уплаты налогов при выходе на пенсию, если счет финансировался более пяти лет и вам не менее 59 лет.½ или в результате вашей смерти, инвалидности или использования исключения для покупателей жилья впервые. Традиционные IRA предлагают потенциал роста с отсрочкой налогообложения. Вы не платите налоги с каких-либо инвестиционных доходов до тех пор, пока не снимете или не «распределите» деньги со своего счета, предположительно на пенсии. Оба типа IRA предлагают гибкость инвестиций, налоговые преимущества и одинаковые лимиты взносов. Вы можете обсудить, какой тип лучше всего подходит для вас с вашим налоговым консультантом, прежде чем выбрать свою учетную запись.

Эти планы полезны, если ваш работодатель не предлагает пенсионный план 401(k) или другой квалифицированный пенсионный план, спонсируемый работодателем (QRP), в том числе 403(b) и правительственный план 457(b), или вы хотите сэкономить больше, чем спонсируемый вашим работодателем. план позволяет. Эти учетные записи бывают двух типов: традиционная IRA и Roth IRA. Roth IRA предлагает возможность безналогового роста. Инвестиционная прибыль распределяется без уплаты налогов при выходе на пенсию, если счет финансировался более пяти лет и вам не менее 59 лет.½ или в результате вашей смерти, инвалидности или использования исключения для покупателей жилья впервые. Традиционные IRA предлагают потенциал роста с отсрочкой налогообложения. Вы не платите налоги с каких-либо инвестиционных доходов до тех пор, пока не снимете или не «распределите» деньги со своего счета, предположительно на пенсии. Оба типа IRA предлагают гибкость инвестиций, налоговые преимущества и одинаковые лимиты взносов. Вы можете обсудить, какой тип лучше всего подходит для вас с вашим налоговым консультантом, прежде чем выбрать свою учетную запись.

Как только вы поймете, какие типы счетов предлагает большинство банков, вы сможете начать определять, какой вариант подходит именно вам.

Кончик

Процентные ставки могут начисляться ежедневно, еженедельно, ежемесячно или ежегодно.

Похожие темы:

- Основные финансы,

- Управление своими деньгами

Расширьте свои возможности с помощью финансовых знаний

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

My Financial Guide

Подоходный налог будет применяться к традиционным распределениям IRA, которые вы должны включить в валовой доход. Квалифицированные распределения Roth IRA не включаются в валовой доход. Распределения Roth IRA обычно считаются «подходящими» при условии, что Roth IRA открыт более пяти лет, а владелец достиг возраста 59,5 лет или соответствует другим требованиям. Как традиционные, так и Roth распределения IRA могут облагаться дополнительным налогом IRS в размере 10% за раннее или до 59 лет.½ раздачи.

Распределения Roth IRA обычно считаются «подходящими» при условии, что Roth IRA открыт более пяти лет, а владелец достиг возраста 59,5 лет или соответствует другим требованиям. Как традиционные, так и Roth распределения IRA могут облагаться дополнительным налогом IRS в размере 10% за раннее или до 59 лет.½ раздачи.

Инвестиционные и страховые продукты:

- Не застрахованы FDIC или каким-либо федеральным правительственным агентством

- Не являются депозитом или другим обязательством или гарантированы Банком или любым аффилированным лицом банка 900 9002 900 С учетом инвестиционных рисков, включая возможную потерю основной суммы инвестиций

Инвестиционные продукты и услуги предлагаются через Wells Fargo Advisors. Wells Fargo Advisors — торговая марка, используемая Wells Fargo Clearing Services, LLC (WFCS) и Wells Fargo Advisors Financial Network, LLC, членами SIPC, отдельными зарегистрированными брокерами-дилерами и небанковскими филиалами Wells Fargo & Company.

Об авторе