Какие бывают счета в бухгалтерском учете: 1.2. План счетов бухгалтерского учета и его характеристика \ КонсультантПлюс

Приложение 4. Классификация счетов и их характеристика \ КонсультантПлюс

Приложение 4

КЛАССИФИКАЦИЯ СЧЕТОВ И ИХ ХАРАКТЕРИСТИКА

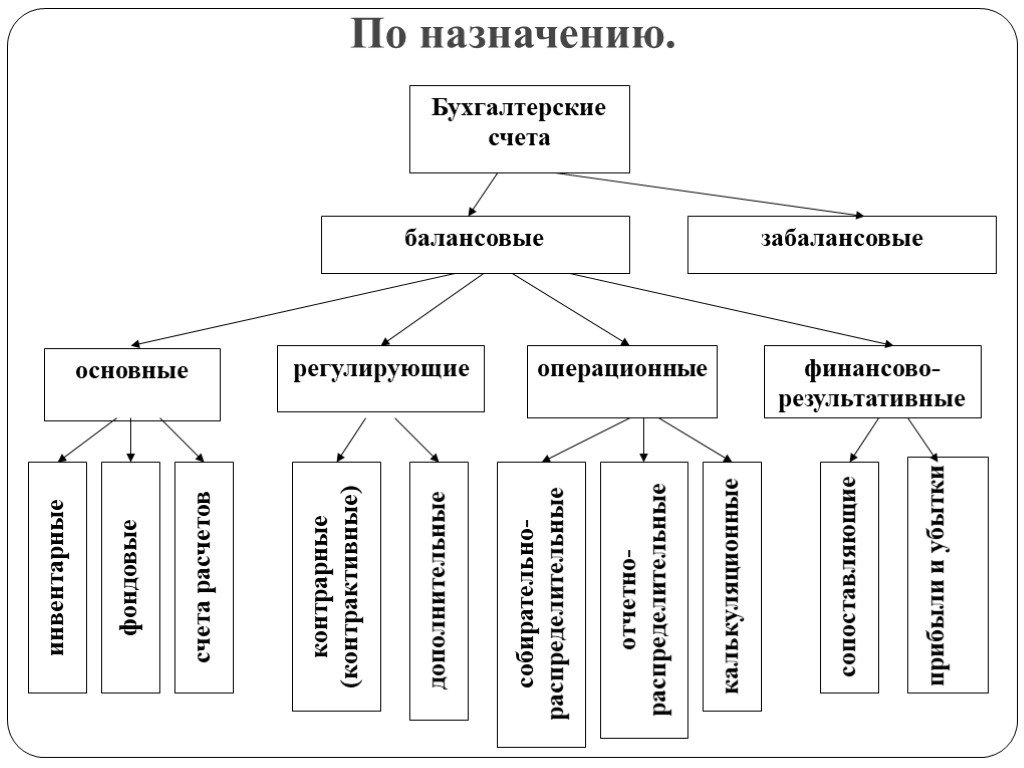

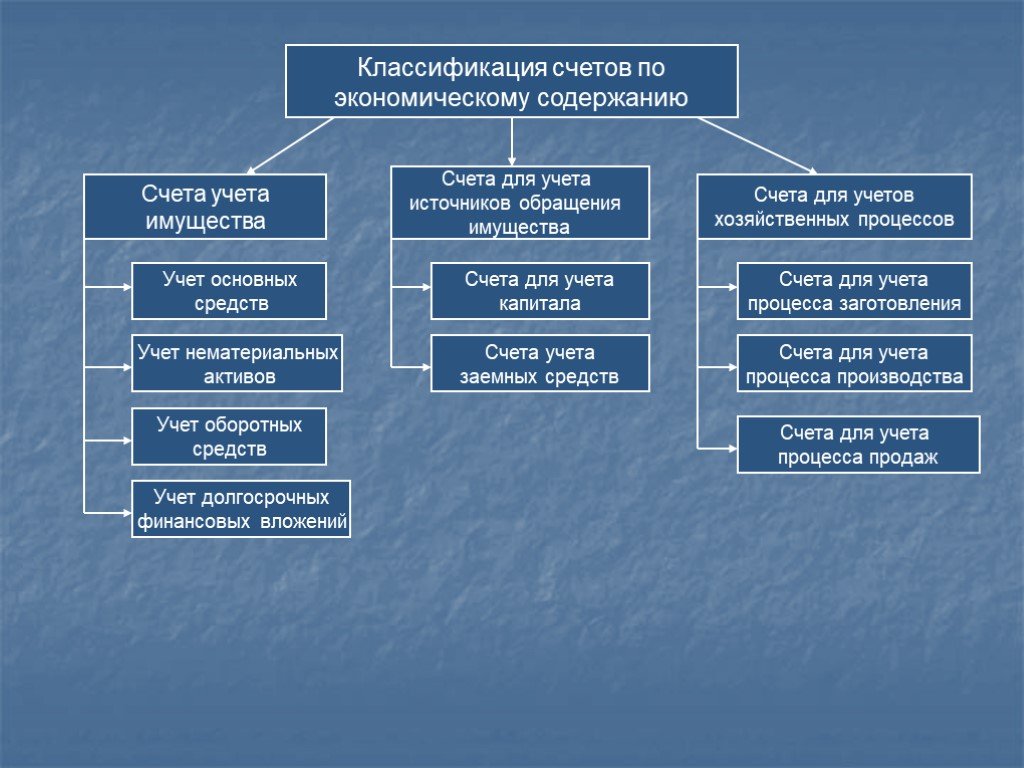

Все счета бухгалтерского учета в зависимости от назначения и структуры делятся на пять групп:

I. основные;

II. регулирующие;

III. распределительные;

IV. калькуляционные;

V. сопоставляющие.

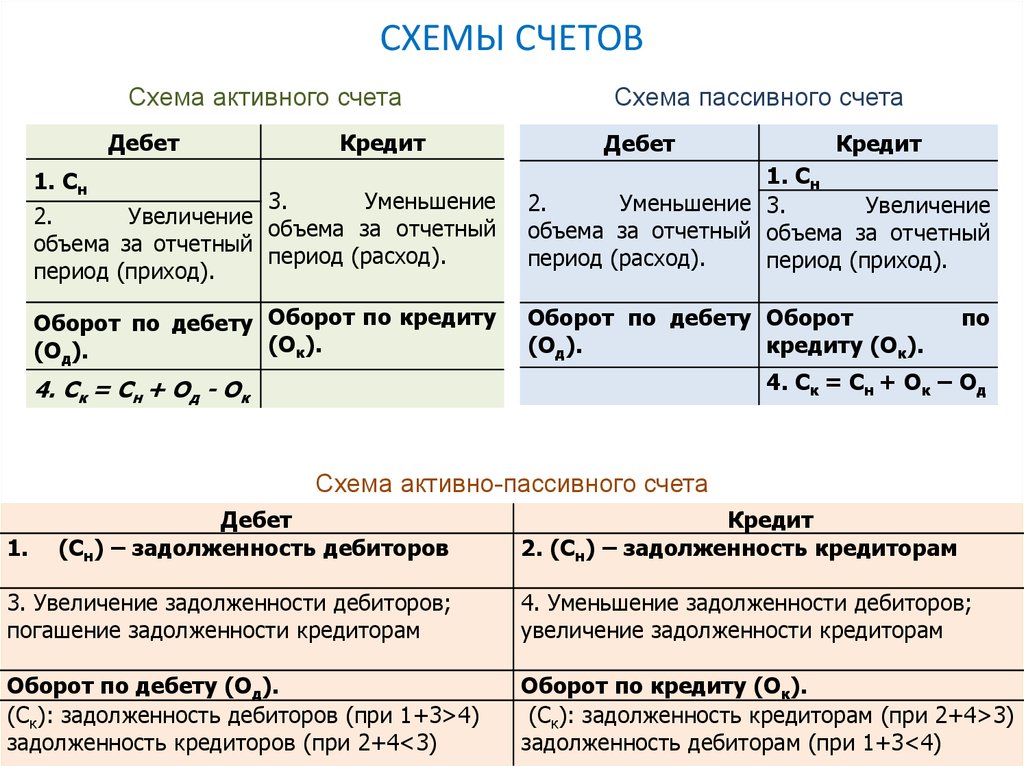

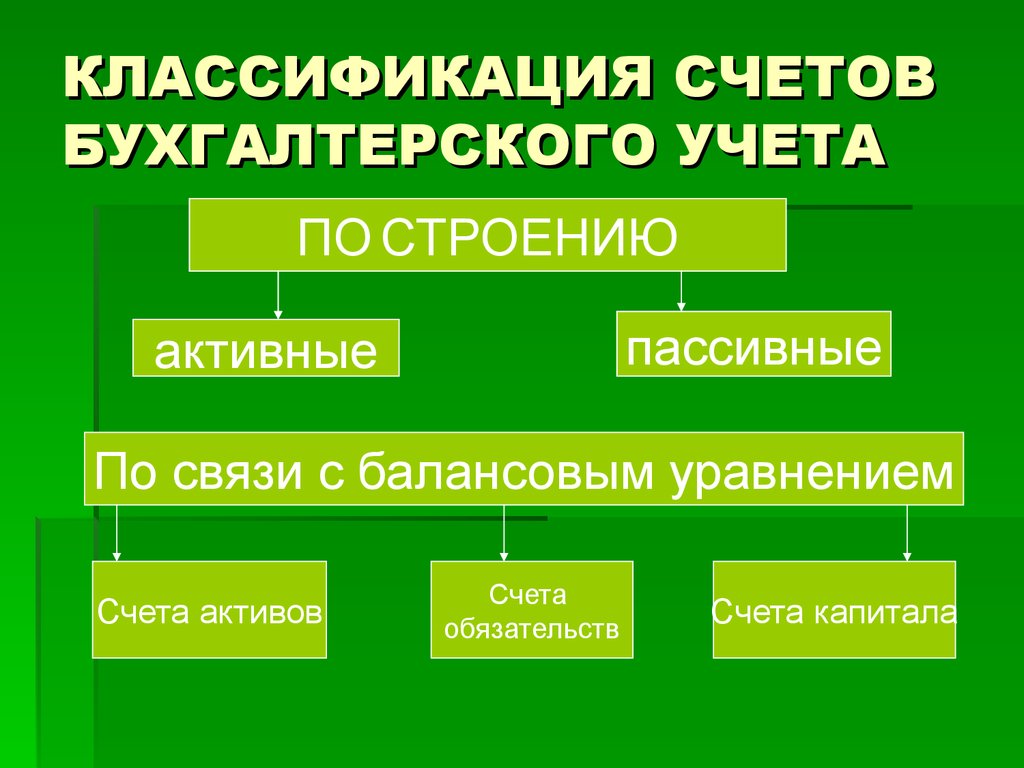

I. Основные счета предназначены для учета и контроля за наличием и движением средств и их источников, т.е. основы хозяйственной деятельности предприятия. По отношению к балансу они делятся на активные, пассивные и активно-пассивные.

Основные активные счета принято называть инвентарными (материальные счета), т.к. они предназначены для учета средств труда, предметов труда, денежных ресурсов и т.п. Все инвентарные счета связаны с балансом и могут иметь только дебетовое сальдо, которое отражается в активе баланса и подтверждается в результате проведения инвентаризации (отсюда название — инвентарные).

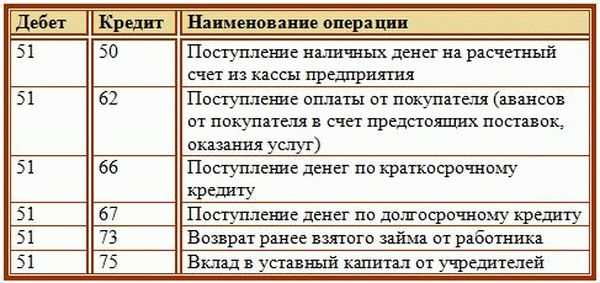

К основным активным счетам относятся: 01 «Основные средства»; 10 «Материалы»; 41 «Товары»; 50 «Касса»; 51 «Расчетный счет» и др.

Основные пассивные счета используются для наблюдения и контроля за состоянием и изменением фондов и средств целевого финансирования.

К этой группе относятся счета, связанные с пассивом баланса: 80 «Уставный капитал», 82 «Резервный капитал», а также группа счетов, характеризующих состояние расчетов и обязательств: 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 70 «Расчеты с персоналом по оплате труда», 66 «Расчеты по краткосрочным кредитам и займам» и др. Вся группа основных пассивных счетов имеет кредитовое сальдо.

Основные активно-пассивные счета одновременно имеют структуру активных и пассивных счетов в зависимости от основного назначения в текущем учете. Группа основных активно-пассивных счетов используется только при расчетах, характер которых меняется.

Так, для учета расчетов с некоторыми дебиторами и кредиторами используется счет 76 «Расчеты с разными дебиторами и кредиторами». Причем характер возникающих расчетов может меняться, т. е. в одном случае организация выступает как должник по отношению к другой организации — кредитору, а в другом наоборот. В таких случаях структура такого счета, применяемого в течение учетного периода, будет меняться, т.е. из активного счет становится пассивным и наоборот. Поэтому на дебете такого счета одновременно отражаются операции по увеличению дебиторской и уменьшению кредиторской задолженности, а по кредиту уменьшение дебиторской и увеличение кредиторской задолженности. Сальдо в таком активно-пассивном счете показывается развернуто — по дебету и кредиту одновременно. В балансе сальдо по этому счету записывается раздельно по соответствующим статьям: дебетовое в активе, кредитовое в пассиве.

е. в одном случае организация выступает как должник по отношению к другой организации — кредитору, а в другом наоборот. В таких случаях структура такого счета, применяемого в течение учетного периода, будет меняться, т.е. из активного счет становится пассивным и наоборот. Поэтому на дебете такого счета одновременно отражаются операции по увеличению дебиторской и уменьшению кредиторской задолженности, а по кредиту уменьшение дебиторской и увеличение кредиторской задолженности. Сальдо в таком активно-пассивном счете показывается развернуто — по дебету и кредиту одновременно. В балансе сальдо по этому счету записывается раздельно по соответствующим статьям: дебетовое в активе, кредитовое в пассиве.

II. Регулирующие счета применяются для всесторонней характеристики объектов учета, корректирования (уточнения) оценки средств, показанных на основных счетах. Регулирующий счет может либо увеличивать (дополнять) оценку средств, указанную на регулируемом счете (дополнительные счета), либо уменьшать (контрарные счета). В зависимости от этого они подразделяются на дополнительные, контрарные и контрарно-дополнительные. Контрарные счета используются для регулирования активных и пассивных счетов, и в соответствии с этим они могут быть контрактивными и контрпассивными счетами.

В зависимости от этого они подразделяются на дополнительные, контрарные и контрарно-дополнительные. Контрарные счета используются для регулирования активных и пассивных счетов, и в соответствии с этим они могут быть контрактивными и контрпассивными счетами.

Получение достоверной и точной информации об оценке учитываемых средств и используемых источников является основой контроля и средством сохранности собственности. Наличие регулирующих счетов создает условия для сопоставимости данных учета и определения действительной величины учитываемого объекта.

Регулирующие счета могут иметь структуру как активных, так и пассивных счетов, в зависимости от регулируемого объекта.

Например, счет 02 «Амортизация основных средств» — пассивный Сальдо счета показывает сумму износа на конкретный момент, которая сопоставляется сальдо по счету 01 «Основные средства», отражаемыми всегда по первоначальной стоимости. Разница этих сумм покажет остаточную стоимость основных средств, т.е. фактическую оценку состояния основных фондов организации на данный момент.

III. Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учета некоторых затрат и контроля за их распределением между объектами калькуляции или отчетными периодами с целью правильного определения себестоимости работ. На распределительных счетах обычно учитываются косвенные расходы, связанные с производством или реализацией нескольких видов продукции, а также расходов будущих периодов.

Распределительные счета бывают двух видов. Собирательно-распределительные счета используются в учете для отражения затрат в отчетном периоде по определенному хозяйственному процессу, которые нельзя отнести на конкретней объект, т.к. они подлежат распределению между отдельными объектами учета. Эти счета имеют структуру активного счета. На дебет собирательно-распределительных счетов записывают в денежной оценке используемые средства (расходы), подлежащие распределению между несколькими объектами учета для включения их в себестоимость выполненных работ или оказанных услуг. По кредиту собирательно-распределительных счетов отражается списание фактических затрат на соответствующие объекты.

По кредиту собирательно-распределительных счетов отражается списание фактических затрат на соответствующие объекты.

Распределение (списание) расходов по конкретным объектам производится ежемесячно в порядке, установленном инструкцией.

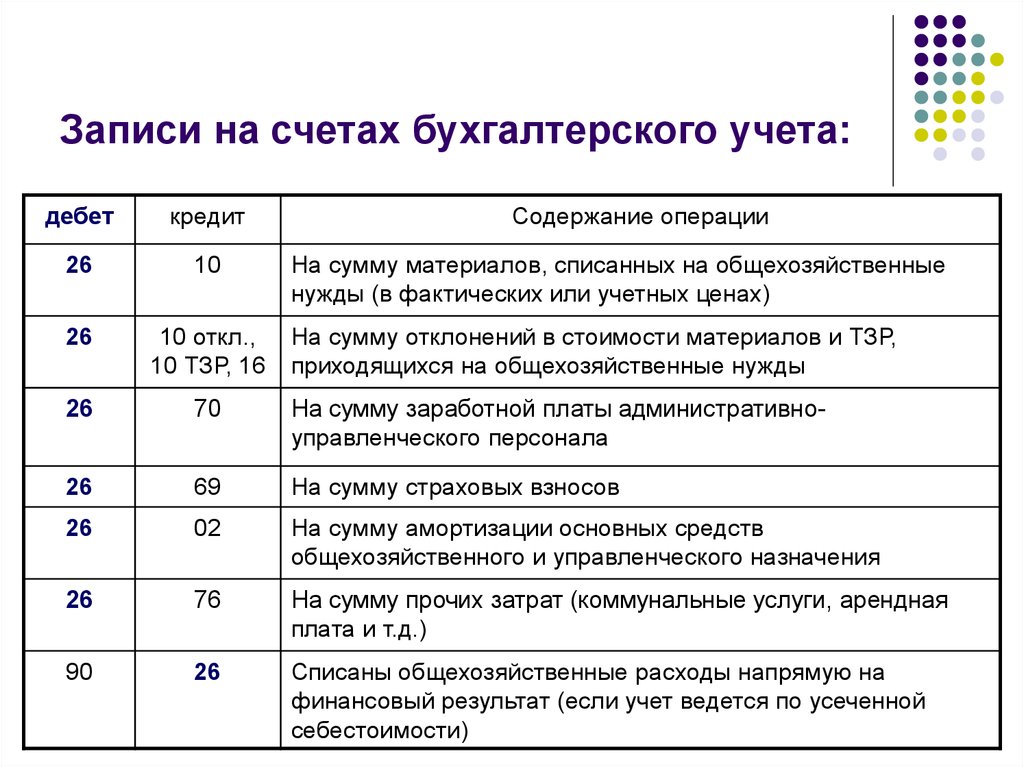

Например, счет 26 «Общехозяйственные расходы» в организациях используется для учета накладных расходов. По дебету данного счета отражаются расходы, связанные с затратами управленческого характера, которые распределяются с кредита этого счета и пропорционально включаются в себестоимость отдельных видов продукции (работ, услуг).

Аналитический учет по собирательно-распределительным счетам ведется по установленной номенклатуре затрат по статьям расходов, счета не имеют сальдо и не связаны с балансом.

Отчетно-распределительные счета используются для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов с целью их распределения между соответствующими периодами и включения их в показатели хозяйственной деятельности того периода, к которому они относятся (независимо от времени их возникновения).

В эту группу входят такие счета как: 97 «Расходы будущих периодов» — счет активный, 98 «Доходы будущих периодов» — счет пассивный.

IV. Калькуляционные счета предназначены для учета фактических затрат и определения себестоимости произведенной продукции и выполненных работ.

Себестоимость определяется путем подсчета сумм затрат, отраженных по дебету калькуляционных счетов.

К этим счетам относятся: 20 «Основное производство», 23 «Вспомогательные производства» и др.

Калькуляционные счета по своей структуре относятся к активным счетам, по дебету которых собираются все затраты, из которых складывается себестоимость полученной продукции, выполненных работ, а по кредиту — списывается фактическая себестоимость работ. Сальдо в этих счетах может быть только дебетовое, означающее незавершенное производство.

Аналитический учет по калькуляционным счетам ведут в разрезе объектов калькуляции и калькуляционных статей.

Примерами таких счетов могут служить счета: 08 «Вложения во внеоборотные активы»; 23 «Вспомогательные производства».

V. Сопоставляющие (результатные) счета служат для определения результатов производственно-хозяйственной деятельности.

Результат хозяйственной деятельности определяется путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам.

К сопоставляющим счетам относится счет 90 «Продажи», предназначенный для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

Счет 99 «Прибыли и убытки» является активно-пассивным, т.к. сальдо этого счета может меняться в зависимости от полученного результата. Сальдо дебетовое показывает убыток, а кредитовое — прибыль. Этот счет предназначен для выявления конечного (окончательного) финансового результата работы по итогам года. Это достигается путем сопоставления сумм дебетового и кредитового оборотов за весь отчетный период по данному счету. Конечный финансовый результат (прибыль или убыток) записывается в балансе по специальной статье: прибыль в пассиве, убыток в активе баланса.

Все рассмотренные счета независимо от их принадлежности к той или иной группе, имея остатки (наличие средств или источников), показываются в балансе и поэтому называются балансовыми счетами.

План счетов бухгалтерского учета | Время бухгалтера

Все организации, которые ведут бухучет методом двойной записи, кроме кредитных и бюджетных, должны применять план счетов бухгалтерского учета, который утвержден Приказом Минфина РФ от 31. 10.2000 № 94н.

10.2000 № 94н.

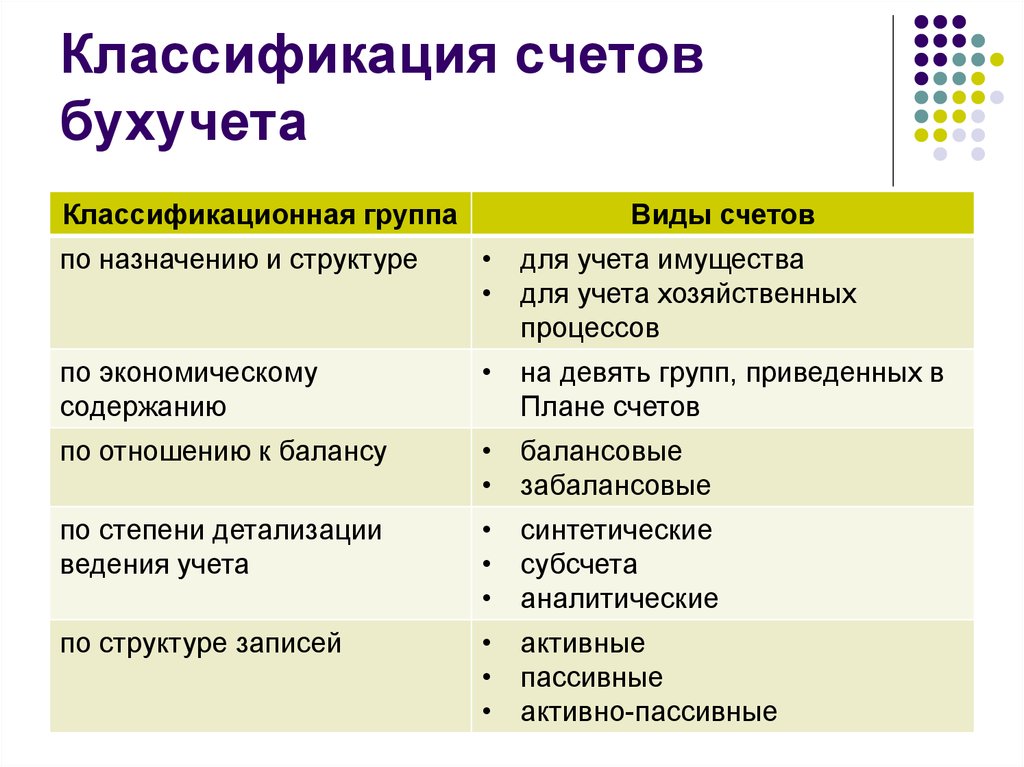

На основе утвержденного финансовым ведомством плана счетов организации разрабатывают рабочий план счетов, который содержит полный перечень синтетических и аналитических счетов, необходимых для ведения бухучета.

Синтетические счета — это счета первого порядка. У каждого из них есть наименование и номер. Например, 10 — «Материалы», 50 — «Касса», 51 — «Расчетный счет».

Счета первого порядка в плане счетов бухгалтерского учета делятся на несколько видов. Они бывают активные, пассивные, активно-пассивные.

По дебету активных счетов показывают поступление активов предприятия, а по кредиту – их выбытие. На активно-пассивных счетах могут учитываться как активы, так и пассивы. На пассивных счетах отражают только пассивы. Такие счета кредитуют, если у компании появился или увеличился долг. И дебетуют, если этот долг уменьшился. Это одни из основных правил ведения бухучета.

Синтетические счета бухгалтерского учета имеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета. Например, к счету 10 «Материалы» открываются субсчета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

Например, к счету 10 «Материалы» открываются субсчета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

Аналитические счета – счета третьего, четвертого порядка и так далее, которые детально отображают стоимостные, количественные показатели бухучета. Например, к субсчету 10.1 «Сырье и материалы» могут открываться аналитические счета 10.1.1 «Болты», 10.1.2 «Гайки» и т.д.

Стандартный бухгалтерский план счетов делится на восемь разделов, которые содержат 99 синтетических счетов и 11 забалансовых счетов:

Раздел I «Внеоборотные активы». Счета раздела I плана счетов предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухучета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием. Раздел охватывает счета 01–09.

Раздел II «Производственные запасы». Счета раздела II плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые включаются в состав средств в обороте, а также операций, связанных с их заготовлением и приобретением. Раздел включает счета 10, 11, 14, 15, 16, 19.

Счета раздела II плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые включаются в состав средств в обороте, а также операций, связанных с их заготовлением и приобретением. Раздел включает счета 10, 11, 14, 15, 16, 19.

Раздел III «Затраты на производство«. Счета раздела III предназначены для обобщения информации о расходах по обычным видам деятельности организации, кроме расходов на продажу. В раздел включены счета 20, 21, 23, 25, 26, 28, 29.

Раздел IV «Готовая продукция и товары«. Счета раздела IV плана счетов предназначены для обобщения информации о наличии и движении готовой продукции и товаров. В раздел включены счета 40–46.

Раздел V «Денежные средства». Счета раздела V предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов. В раздел включены счета: 50, 51, 52, 55, 57, 58, 59.

В раздел включены счета: 50, 51, 52, 55, 57, 58, 59.

Раздел VI «Расчеты». Счета раздела VI плана счетов предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов. Состав счетов: 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76, 77, 79.

Раздел VII «Капитал«. Счета раздела VII предназначены для обобщения информации о состоянии и движении капитала организации. Состав счетов: 80, 81, 82, 83, 84, 86.

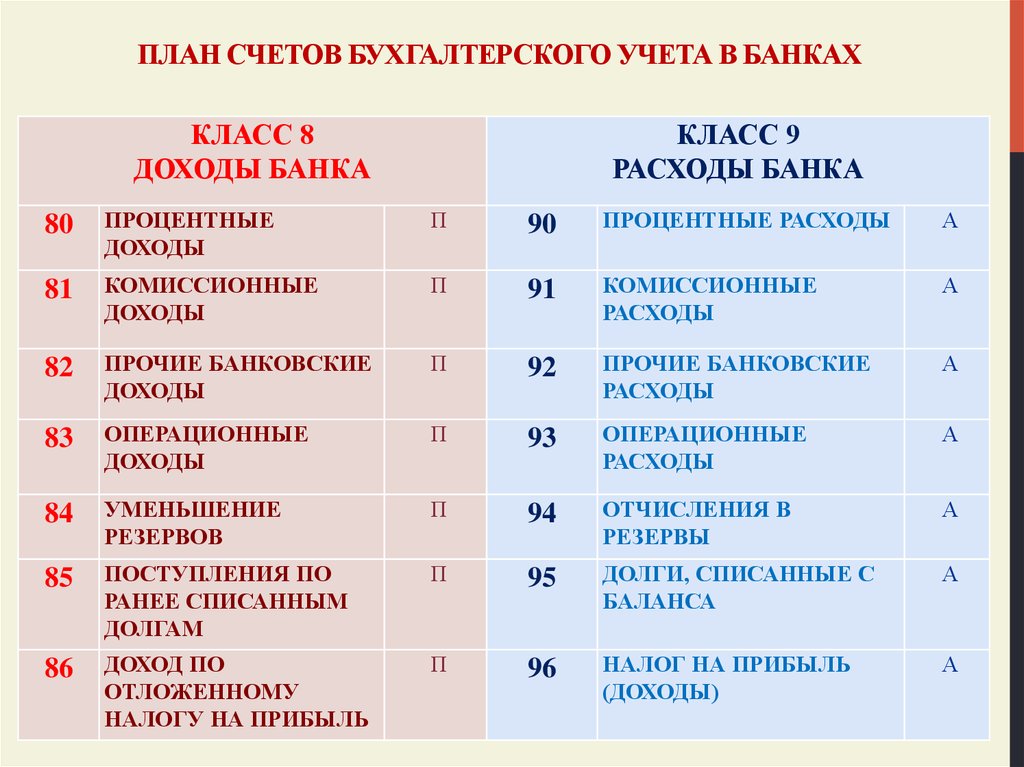

Раздел VIII «Финансовые результаты«. Счета раздела VIII плана счетов служат для обобщения информации о доходах и расходах организации, а также для выявления конечного финансового результата деятельности организации за отчетный период. Состав счетов: 90, 91, 94, 96, 97, 98, 99.

Забалансовые счета в плане счетов предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации, условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

Актуальный план счетов бухгалтерского учета 2022 года с пояснениями, на основании которого организация может разработать индивидуальный рабочий аналог, представлен ниже в таблице.

ТАБЛИЦА № 1: «План счетов бухгалтерского учета — 2022»

| Счета первого порядка (синтетические) | Счета второго порядка (субсчета) | ||

| Тип | Наименование | Номер | Номер и наименование |

Раздел I «Внеоборотные активы» | |||

| Активный | Основные средства (ОС) | 01 | По видам ОС |

| Пассивный | Амортизация ОС | 02 | |

| Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Активный | Нематериальные активы (НМА) | 04 | По видам НМА, по расходам на НИОКР и на технологические работы |

| Пассивный | Амортизация НМА | 05 | |

| Активный | Оборудование к установке | 07 | |

| Активный | Вложения во внеоборотные активы | 08 | 1. 2. Приобретение объектов природопользования 3. Строительство объектов ОС 4. Приобретение объектов ОС 5. Приобретение НМА 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение НИОКР и технологических работ |

Раздел II «Производственные запасы» | |||

| Активный | Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запчасти 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Стройматериалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда на складе 11. Специальная оснастка и спецодежда в эксплуатации |

| Активный | Животные на выращивании и откорме | 11 | |

| Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 | |

| Активный | Заготовка и приобретение материальных ценностей | 15 | |

| Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 | |

| Активный | НДС по приобретенным ценностям | 19 | 1. 2. НДС по приобретенным НМА 3. НДС по приобретенным материально-производственным запасам |

Раздел III «Затраты на производство» | |||

| Активный | Основное производство | 20 | |

| Активный | Полуфабрикаты собственного производства | 21 | |

| Активный | Вспомогательные производства | 23 | |

| Активный | Общепроизводственные расходы | 25 | |

| Активный | Общехозяйственные расходы | 26 | |

| Активный | Брак в производстве | 28 | |

| Активный | Обслуживающие производства и хозяйства | 29 | |

Раздел IV «Готовая продукция и товары» | |||

| Активно-пассивный | Выпуск продукции (работ, услуг) | 40 | |

| Активный | Товары | 41 | 1. 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Пассивный | Торговая наценка | 42 | |

| Активный | Готовая продукция | 43 | |

| Активный | Расходы на продажу | 44 | |

| Активный | Товары отгруженные | 45 | |

| Активный | Выполненные этапы по незавершенным работам | 46 | |

Раздел V «Денежные средства» | |||

| Активный | Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

| Активный | Расчетные счета | 51 | |

| Активный | Валютные счета | 52 | |

| Активный | Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. |

| Активный | Переводы в пути | 57 | |

| Активный | Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

| Пассивный | Резервы под обесценение финансовых вложений | 59 | |

Раздел VI «Расчеты» | |||

| Активно-пассивный | Расчеты с поставщиками и подрядчиками | 60 | |

| Активно-пассивный | Расчеты с покупателями и заказчиками | 62 | |

| Пассивный | Резервы по сомнительным долгам | 64 | |

| Пассивный | Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Пассивный | Расчеты по долгосрочным кредитам и займам | 67

| По видам кредитов и займов

|

| активно-пассивный | Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

| активно-пассивный | Расчеты по социальному страхованию и обеспечению | 69 | 1. 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

| Пассивный | Расчеты с персоналом по оплате труда | 70 | |

| Активно-пассивный | Расчеты с подотчетными лицами | 71 | |

| Активно-пассивный | Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

| Активно-пассивный | Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

Активно-пассивный

| Расчеты с разными дебиторами и кредиторами

| 76

| 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. |

| Пассивный | Отложенные налоговые обязательства | 77 | |

Активно-пассивный

| Внутрихозяйственные расчеты

| 79

| 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII «Капитал» | |||

| Пассивный | Уставный капитал | 80 | |

| Активный | Собственные акции (доли) | 81 | |

| Пассивный | Резервный капитал | 82 | |

| Пассивный | Добавочный капитал | 83 | |

| Активно-пассивный | Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Активно-пассивный | Целевое финансирование | 86 | По видам финансирования |

Раздел VIII «Финансовые результаты» | |||

| Активно-пассивный | Продажи | 90 | 1. 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль (убыток) от продаж |

| Активно-пассивный | Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

| Активный | Недостачи и потери от порчи ценностей | 94 | |

| Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

| Активный | Расходы будущих периодов | 97 | По видам резервов |

| Пассивный | Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Активно-пассивный | Прибыли и убытки | 99 | |

Забалансовые счета | |||

| Арендованные основные средства | 001 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | ||

| Материалы, принятые в переработку | 003 | ||

| Товары, принятые на комиссию | 004 | ||

| Оборудование, принятое для монтажа | 005 | ||

| Бланки строгой отчетности | 006 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | ||

| Обеспечения обязательств и платежей полученные | 008 | ||

| Обеспечения обязательств и платежей выданные | 009 | ||

| Износ ОС | 010 | ||

| ОС, сданные в аренду | 011 | ||

Приобретение земельных участков

Приобретение земельных участков НДС при приобретении ОС

НДС при приобретении ОС Товары на складах

Товары на складах Депозитные счета

Депозитные счета Расчеты по социальному страхованию

Расчеты по социальному страхованию Расчеты по депонированным суммам

Расчеты по депонированным суммам Выручка

ВыручкаБухгалтерский учет с краткой историей и современными требованиями к работе

Что такое бухгалтерский учет?

Бухгалтерский учет — это процесс записи финансовых операций, относящихся к бизнесу. Процесс бухгалтерского учета включает в себя обобщение, анализ и отчет об этих транзакциях надзорным органам, регулирующим органам и органам по сбору налогов. Финансовая отчетность, используемая в бухгалтерском учете, представляет собой краткий обзор финансовых операций за отчетный период, резюмирующий операции компании, финансовое положение и движение денежных средств.

Процесс бухгалтерского учета включает в себя обобщение, анализ и отчет об этих транзакциях надзорным органам, регулирующим органам и органам по сбору налогов. Финансовая отчетность, используемая в бухгалтерском учете, представляет собой краткий обзор финансовых операций за отчетный период, резюмирующий операции компании, финансовое положение и движение денежных средств.

Основные выводы

- Независимо от размера бизнеса бухгалтерский учет является необходимой функцией для принятия решений, планирования затрат и измерения экономической эффективности.

- Бухгалтер может справиться с основными бухгалтерскими задачами, но сертифицированный бухгалтер (CPA) должен использоваться для более крупных или более сложных бухгалтерских задач.

- Двумя важными видами учета для предприятий являются управленческий учет и учет затрат. Управленческий учет помогает управленческим командам принимать бизнес-решения, а учет затрат помогает владельцам бизнеса решать, сколько должен стоить продукт.

- Профессиональные бухгалтеры следуют набору стандартов, известных как Общепринятые принципы бухгалтерского учета (GAAP), при подготовке финансовой отчетности.

- Бухгалтерский учет является важной функцией стратегического планирования, внешнего соответствия, сбора средств и управления операциями.

Инвестопедия / Цзяци Чжоу

Бухгалтерский учет

Как работает бухгалтерский учет

Бухгалтерский учет – одна из ключевых функций практически любого бизнеса. Этим может заниматься бухгалтер или бухгалтер в небольшой фирме или крупные финансовые отделы с десятками сотрудников в более крупных компаниях. Отчеты, созданные различными потоками учета, такими как учет затрат и управленческий учет, бесценны, поскольку помогают руководству принимать обоснованные бизнес-решения.

Финансовые отчеты, в которых обобщаются операции, финансовое положение и движение денежных средств крупной компании за определенный период, представляют собой краткие и консолидированные отчеты, основанные на тысячах отдельных финансовых операций. В результате все профессиональные бухгалтерские назначения являются кульминацией многолетнего обучения и строгих экзаменов в сочетании с минимальным количеством лет практического опыта бухгалтерского учета.

В результате все профессиональные бухгалтерские назначения являются кульминацией многолетнего обучения и строгих экзаменов в сочетании с минимальным количеством лет практического опыта бухгалтерского учета.

История бухгалтерского учета

История бухгалтерского учета существует почти столько же, сколько и сами деньги. История бухгалтерского учета восходит к древним цивилизациям Месопотамии, Египта и Вавилона. Например, во времена Римской империи правительство имело подробные отчеты о своих финансах. Однако современный бухгалтерский учет как профессия существует только с начала 19 века.век.

Лука Пачоли считается «отцом бухгалтерского учета и бухгалтерского учета» благодаря его вкладу в развитие бухгалтерского учета как профессии. Итальянский математик и друг Леонардо да Винчи Пачоли опубликовал книгу о системе двойной записи в 1494 году.

К 1880 году современная профессия бухгалтера была полностью сформирована и признана Институтом дипломированных бухгалтеров Англии и Уэльса. Этот институт создал многие из систем, с помощью которых практикуют сегодня бухгалтеры. Формирование института произошло во многом благодаря промышленной революции. Торговцам нужно было не только отслеживать свои записи, но и стремиться избежать банкротства.

Этот институт создал многие из систем, с помощью которых практикуют сегодня бухгалтеры. Формирование института произошло во многом благодаря промышленной революции. Торговцам нужно было не только отслеживать свои записи, но и стремиться избежать банкротства.

Альянс за ответственное профессиональное лицензирование (ARPL) был сформирован в августе 2019 года в ответ на ряд предложений штата по дерегулированию, которые сделали требования для получения CPA более мягкими. ARPL представляет собой коалицию различных передовых профессиональных групп, включая инженеров, бухгалтеров и архитекторов.

Виды учета

Бухгалтерам может быть поручено регистрировать определенные транзакции или работать с определенными наборами информации. По этой причине существует несколько широких групп, в которые можно объединить большинство бухгалтеров.

Финансовый учет

Финансовый учет относится к процессам, используемым для создания промежуточных и годовых финансовых отчетов. Результаты всех финансовых операций, которые происходят в течение отчетного периода, обобщаются в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Финансовая отчетность большинства компаний ежегодно проверяется внешней фирмой CPA.

Результаты всех финансовых операций, которые происходят в течение отчетного периода, обобщаются в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Финансовая отчетность большинства компаний ежегодно проверяется внешней фирмой CPA.

Для некоторых, таких как публичные компании, аудит является обязательным требованием закона. Однако кредиторы также обычно ежегодно требуют результатов внешнего аудита в рамках своих обязательств по долгу. Поэтому в большинстве компаний по той или иной причине проводятся ежегодные аудиторские проверки.

Управленческий учет

Управленческий учет использует те же данные, что и финансовый учет, но организует и использует информацию по-разному. А именно, в управленческом учете бухгалтер составляет ежемесячные или ежеквартальные отчеты, которые команда управления бизнесом может использовать для принятия решений о том, как работает бизнес. Управленческий учет также охватывает многие другие аспекты бухгалтерского учета, включая составление бюджета, прогнозирование и различные инструменты финансового анализа. По сути, под этот зонтик попадает любая информация, которая может быть полезна руководству.

По сути, под этот зонтик попадает любая информация, которая может быть полезна руководству.

Учет затрат

Точно так же, как управленческий учет помогает предприятиям принимать решения об управлении, учет затрат помогает предприятиям принимать решения о затратах. По сути, учет затрат учитывает все затраты, связанные с производством продукта. Аналитики, менеджеры, владельцы бизнеса и бухгалтеры используют эту информацию, чтобы определить, сколько должна стоить их продукция. В учете затрат деньги рассматриваются как экономический фактор производства, тогда как в финансовом учете деньги считаются мерой экономической эффективности компании.

Налоговый учет

В то время как финансовые бухгалтеры часто используют один набор правил для отчетности о финансовом положении компании, налоговые бухгалтеры часто используют другой набор правил. Эти правила устанавливаются на федеральном уровне, уровне штата или местном уровне в зависимости от подаваемой декларации. Налоговые отчеты уравновешивают соблюдение правил отчетности, а также пытаются минимизировать налоговые обязательства компании за счет продуманного принятия стратегических решений. Налоговый бухгалтер часто наблюдает за всем налоговым процессом компании: стратегическое создание организационной структуры, операции, соблюдение требований, отчетность и перевод налоговых обязательств.

Налоговые отчеты уравновешивают соблюдение правил отчетности, а также пытаются минимизировать налоговые обязательства компании за счет продуманного принятия стратегических решений. Налоговый бухгалтер часто наблюдает за всем налоговым процессом компании: стратегическое создание организационной структуры, операции, соблюдение требований, отчетность и перевод налоговых обязательств.

Бухгалтерская профессия

В то время как основные функции бухгалтерского учета могут выполняться бухгалтером, расширенный бухгалтерский учет обычно выполняется квалифицированными бухгалтерами, имеющими такие звания, как сертифицированный общественный бухгалтер (CPA) или сертифицированный бухгалтер по управленческому учету (CMA) в Соединенных Штатах.

В Канаде три устаревших звания — присяжный бухгалтер (CA), сертифицированный главный бухгалтер (CGA) и сертифицированный бухгалтер по управленческому учету (CMA) — были объединены под обозначением дипломированного профессионального бухгалтера (CPA).

Основным компонентом профессионального бухгалтерского учета является «Большая четверка». Эти четыре крупнейшие бухгалтерские фирмы предоставляют аудиторские, консультационные, налоговые и другие услуги. Эти фирмы, наряду со многими другими более мелкими фирмами, составляют сферу государственного бухгалтерского учета, которая обычно консультирует по вопросам финансового и налогового учета.

Карьера в области бухгалтерского учета может сильно различаться в зависимости от отрасли, отдела и ниши. Некоторые соответствующие названия должностей могут включать:

- Аудитор (внутренний или внешний): обеспечивает соблюдение требований к отчетности и сохранность активов компании.

- Судебный бухгалтер: отслеживает внутреннюю или внешнюю деятельность для расследования транзакций отдельных лиц или предприятий.

- Бухгалтер по налогам: стратегически планирует оптимальную структуру бизнеса для минимизации налоговых обязательств, а также обеспечивает соответствие налоговой отчетности.

- Управленческий бухгалтер: анализирует финансовые операции, чтобы дать продуманные стратегические рекомендации, часто связанные с производством товаров.

- Информационно-технологический аналитик/бухгалтер: обслуживает систему и программное обеспечение, в которых обрабатываются и хранятся бухгалтерские записи.

- Контролер: курирует учетные функции финансовой отчетности, кредиторской задолженности, дебиторской задолженности и закупок.

По состоянию на декабрь 2021 года средний дипломированный бухгалтер в США зарабатывал 101 779 долларов в год.

Правила бухгалтерского учета

В большинстве случаев бухгалтеры используют общепринятые принципы бухгалтерского учета (GAAP) при подготовке финансовой отчетности. GAAP США представляет собой набор стандартов и принципов, призванных улучшить сопоставимость и согласованность финансовой отчетности по отраслям. Его стандарты основаны на методе двойной записи, методе, при котором каждая бухгалтерская операция записывается как по дебету, так и по кредиту на двух отдельных счетах главной книги, которые будут включены в баланс и отчет о прибылях и убытках.

В большинстве других стран используется набор стандартов, регулируемых Советом по международным стандартам финансовой отчетности, которые называются Международными стандартами финансовой отчетности (МСФО).

Бухгалтеры по налогам и сборам, осуществляющие надзор за декларациями в Соединенных Штатах, полагаются на указания Налоговой службы. Федеральные налоговые декларации должны соответствовать налоговым рекомендациям, изложенным в Налоговом кодексе (IRC). Налоговые отчеты могут также опираться на налоги штата или округа, как указано в юрисдикции, в которой бизнес ведет бизнес. Иностранные компании должны соблюдать налоговые инструкции в странах, в которых они должны подавать декларацию.

Особые указания

Бухгалтеры часто используют программное обеспечение, чтобы помочь в своей работе. Некоторые бухгалтерские программы считаются лучшими для малого бизнеса, такие как QuickBooks, Quicken, FreshBooks, Xero, SlickPie или Sage 50. У крупных компаний часто есть гораздо более сложные решения для интеграции с их конкретными потребностями в отчетности. Это включает в себя дополнительные модули или домашние программные решения. Крупные бухгалтерские решения включают продукты Oracle, NetSuite или Sage.

Цикл бухгалтерского учета

Финансовые бухгалтеры обычно работают в циклической среде, когда одни и те же шаги происходят по порядку и повторяются каждый отчетный период. Эти этапы часто называют циклом бухгалтерского учета, процессом получения необработанной информации о транзакциях, ввода ее в систему бухгалтерского учета и составления актуальных и точных финансовых отчетов. Этапы бухгалтерского цикла:

- Собирайте информацию о транзакциях, такую как счета-фактуры, банковские выписки, квитанции, платежные требования, необналиченные чеки, выписки по кредитным картам или другие носители, которые могут содержать бизнес-транзакции.

- Проводка записей журнала в главную книгу для позиций на шаге 1, по возможности сверяя их с внешними документами.

- Подготовьте нескорректированный пробный баланс, чтобы убедиться, что все дебетовые и кредитовые балансы и существенные счета главной книги выглядят правильно.

- Проводка корректирующих записей журнала в конце периода для отражения любых изменений, которые необходимо внести в пробный баланс на шаге 3.

- Подготовьте скорректированный пробный баланс, чтобы убедиться, что эти финансовые балансы являются правильными и обоснованными.

- Подготовьте финансовые отчеты, чтобы обобщить все операции за данный отчетный период.

Кассовый метод в сравнении с методом начисления

Финансовые счета имеют два разных набора правил, которым они могут следовать. Первый, метод учета по методу начисления, обсуждался выше. Эти правила изложены в GAAP и IFRS, требуются публичными компаниями и в основном используются более крупными компаниями.

Второй набор правил следует кассовому методу учета. Вместо того, чтобы регистрировать транзакцию в момент ее совершения, кассовый метод предусматривает, что транзакция должна регистрироваться только после обмена наличными. Из-за упрощенного способа учета кассовый метод часто используется малыми предприятиями или организациями, которые не обязаны использовать метод начисления.

Представьте себе, что компания покупает инвентарь на 1000 долларов в кредит. Оплата за инвентарь производится в течение 30 дней.

- При методе начисления запись в журнале делается при размещении заказа. В записи записывается дебет запасов (актив) на 1000 долларов и кредит кредиторской задолженности (обязательства) на 1000 долларов. По прошествии 30 дней, когда товарно-материальные запасы фактически оплачены, компания проводит вторую запись в журнале: дебет кредиторской задолженности (обязательство) на 1000 долларов и приход денежных средств (актив) на 1000 долларов.

- При кассовом методе бухгалтерская проводка регистрируется только тогда, когда денежные средства были обменены на товарно-материальные запасы. Нет входа при размещении заказа; вместо этого компания вводит только одну запись в журнале во время оплаты запасов. Запись представляет собой дебет инвентарных запасов (актив) на 1000 долларов и кредит наличными (актив) на 1000 долларов.

Разница между этими двумя методами учета заключается в учете начислений. Естественно, что при методе начисления требуются начисления. При кассовом методе начисления не требуются и не учитываются.

Комиссия по ценным бумагам и биржам имеет полное руководство по финансовой отчетности, в котором излагаются требования к отчетности публичных компаний.

Почему бухгалтерский учет важен

Бухгалтерский учет — это функция бэк-офиса, где сотрудники не могут напрямую взаимодействовать с клиентами, разработчиками продуктов или производством. Однако бухгалтерский учет играет ключевую роль в стратегическом планировании, росте и соблюдении требований компании.

- Бухгалтерский учет необходим для роста компании. Без понимания того, как работает бизнес, компания не может принимать разумные финансовые решения посредством прогнозирования. Без бухгалтерского учета компания не сможет сказать, какие продукты являются ее бестселлерами, сколько прибыли получает каждый отдел и какие накладные расходы сдерживают прибыль.

- Для финансирования необходим учет. Внешние инвесторы хотят быть уверенными в том, что они знают, во что инвестируют. До получения частного финансирования инвесторам обычно требуются финансовые отчеты (часто проверенные аудитором), чтобы оценить общее состояние компании. Те же правила относятся к заемному финансированию. Банки и другие кредитные учреждения часто требуют финансовой отчетности в соответствии с правилами бухгалтерского учета в рамках процесса андеррайтинга и проверки для выдачи кредита.

- Учет необходим для выхода владельца. Небольшие компании, которые могут быть заинтересованы в приобретении, часто должны представлять финансовую отчетность в рамках усилий по приобретению или слиянию. Вместо того, чтобы просто закрыть бизнес, владелец бизнеса может попытаться «обналичить» свою позицию и получить компенсацию за создание компании. Основой для оценки компании является использование ее бухгалтерских записей.

- Бухгалтерия необходима для осуществления платежей. Компания естественным образом берет на себя задолженность, и часть ответственности по управлению этой задолженностью заключается в своевременном осуществлении платежей соответствующим сторонам. Без положительного развития этих деловых отношений компания может оказаться с ключевым поставщиком или продавцом. Благодаря бухгалтерскому учету компания всегда может знать, перед кем у нее есть долги и когда наступает срок погашения этих долгов.

- Бухгалтерия необходима для сбора платежей. Компания может согласиться предоставить кредит своим клиентам. Вместо того, чтобы получать наличные в момент заключения соглашения, она может предоставить клиенту условия торгового кредита, такие как нетто 30. Без бухгалтерского учета компании может быть трудно отслеживать, кто должен ей деньги и когда эти деньги должны быть получены.

- Может потребоваться учет. Публичные компании обязаны выпускать периодические финансовые отчеты в соответствии с GAAP или IFRS. Без этой финансовой отчетности компания может быть исключена из листинга биржи. Без надлежащего соблюдения налогового учета компания может получить штрафы или пени.

Пример учета

Чтобы проиллюстрировать двойную бухгалтерию, представьте, что компания отправляет счет одному из своих клиентов. Бухгалтер, использующий метод двойной записи, записывает дебет дебиторской задолженности, который отражается в балансе, и кредит выручки от продаж, который отражается в отчете о прибылях и убытках.

Когда клиент оплачивает счет, бухгалтер кредитует дебиторскую задолженность и дебетует денежные средства. Двойная бухгалтерия также называется балансировкой бухгалтерских книг, поскольку все бухгалтерские проводки уравновешиваются друг с другом. Если записи не сбалансированы, бухгалтер знает, что где-то в главной бухгалтерской книге должна быть ошибка.

Каковы обязанности бухгалтера?

Бухгалтеры помогают предприятиям вести точный и своевременный учет своих финансов. Бухгалтеры несут ответственность за ведение учета ежедневных транзакций компании и компиляцию этих транзакций в финансовые отчеты, такие как баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Бухгалтеры также предоставляют другие услуги, такие как проведение периодических аудитов или подготовка специальных управленческих отчетов.

Какие навыки необходимы для бухгалтерского учета?

Бухгалтеры имеют разное образование. Однако в целом внимание к деталям является ключевым компонентом бухгалтерского учета, поскольку бухгалтеры должны уметь диагностировать и исправлять тонкие ошибки или несоответствия в отчетности компании. Способность мыслить логически также важна, чтобы помочь с решением проблем. Математические навыки полезны, но менее важны, чем в предыдущих поколениях, из-за широкой доступности компьютеров и калькуляторов.

Почему бухгалтерский учет важен для инвесторов?

Работа бухгалтеров лежит в основе современных финансовых рынков. Без бухгалтерского учета инвесторы не могли бы полагаться на своевременную и точную финансовую информацию, а руководителям компаний не хватало бы прозрачности, необходимой для управления рисками или планирования проектов. Регуляторные органы также полагаются на бухгалтеров в выполнении важнейших функций, таких как предоставление аудиторских заключений по ежегодным отчетам компаний по форме 10-K. Короче говоря, хотя бухгалтерский учет иногда упускают из виду, он абсолютно необходим для бесперебойного функционирования современных финансов.

Категории счетов | Бухгалтерский учет для менеджеров

Результаты обучения

- Определение общих категорий счетов

Счета в бухгалтерском учете

Категории, по которым классифицируются операции, называются счетами, и, как вы видели, существует три широких категории: активы, обязательства и собственный капитал. Однако запись транзакций по широким категориям не дает менеджерам достаточно подробностей для принятия решений и фактического использования бухгалтерской информации, поэтому они разбиваются на более подробные счета.

Например, одним из наиболее распространенных счетов является расчетный счет компании. Такие операции, как оплата счетов, уменьшают этот счет, а внесение депозитов увеличивает счет. Предположим, что конечный баланс в размере 1000 долларов США за последний месяц на расчетном счете вашей компании. Когда вы выписываете чек за аренду на сумму 110 долларов, вы вычитаете эту сумму из баланса. Когда вы совершаете продажу за наличные на сумму 500 долларов и кладете наличные в банк, вы увеличиваете баланс в записях вашей компании.

- Активы

- Расчетный счет

- Начальный баланс 1000 долларов США

- Чек 101 (110 долларов США)

- Депозит $500

- Конечный баланс $1 390

- Расчетный счет

Обратите внимание, что в бухгалтерском учете мы обычно показываем отрицательные числа в скобках, а не со знаком минус. Скобки легче увидеть.

Список транзакций по конкретному счету называется бухгалтерской книгой. Книга ведется в хронологическом порядке и включает текущий баланс. Все счета вместе взятые называются главной бухгалтерской книгой. До появления компьютера главная книга представляла собой настоящую книгу со страницей (точнее, страницами) для каждой учетной записи.

Бухгалтерская книга представляет собой хронологический список всех финансовых операций предприятия в порядке дат.

В дополнение к текущему счету компания будет иметь такие активы, как дебиторская задолженность (суммы, которые клиенты должны компании), расходы предоплаты (например, страховка, оплаченная заранее) и товарно-материальные запасы (товары, предназначенные для продажи в ходе обычной деятельности). бизнес.) Эти счета принадлежат к подклассу активов, называемых текущими активами. Текущие активы – это те активы, которые превратятся в денежные средства в течение следующих двенадцати месяцев. Долгосрочные активы — это те активы, для конвертации которых в денежные средства потребуется более 12 месяцев, и обычно они включают в себя такие вещи, как земля, оборудование, здания, мебель и приспособления.

Помимо оборотных активов и долгосрочных активов компания отслеживает текущие и долгосрочные обязательства. Текущие обязательства включают кредиторскую задолженность (суммы, причитающиеся поставщикам, предоставившим условия кредита) и другую кредиторскую задолженность, такую как подоходный налог, налоги на заработную плату и налог с продаж, а также начисления, такие как задолженность по заработной плате. Эти текущие обязательства представляют собой те долги, которые должны быть выплачены в течение одного года или в течение обычного операционного цикла бизнеса. С другой стороны, долгосрочные обязательства включают долгосрочные долги и другие долги, срок погашения которых превышает 12 месяцев.

Контрольные счета и вспомогательные книги

Активы, такие как дебиторская задолженность и товарно-материальные запасы, также называются контрольными счетами, поскольку они показывают баланс с транзакциями, который подтверждается вспомогательной книгой. Сальдо счета во вспомогательной книге такое же, как сальдо счета в контрольном счете, но вспомогательная книга сортируется по клиентам в случае дебиторской задолженности и по статьям в случае запасов. Например, предположим, что баланс счета дебиторской задолженности в главной книге составляет 25 000 долларов. Вспомогательная бухгалтерская книга также будет иметь баланс в размере 25 000 долларов США. На рисунке ниже показана разница между главной и вспомогательной книгой.

Любая транзакция, проведенная по контрольному счету главной книги, будет также проведена по правильному счету вспомогательной книги. Таким образом, контрольный счет и вспомогательная книга всегда совпадают. Поскольку счет главной бухгалтерской книги представляет собой хронологический список каждой транзакции, было бы очень сложно определить, сколько конкретный клиент должен в любой момент. Это работа вспомогательной бухгалтерской книги.

Вместо того, чтобы полагаться на хронологический список транзакций в главной книге, такие счета, как «Офисная мебель и оборудование», являются контрольными счетами, поддерживаемыми соответствующей вспомогательной книгой. Предположим, что на счете главной бухгалтерской книги баланс составляет 5000 долларов:

- Оборудование

- Баланс вперед 2000 долларов США

- Покупка компьютера $1600

- Покупка письменного стола 1400$

- Конечный остаток $5000

- Баланс вперед 2000 долларов США

Вспомогательная книга также будет показывать 5000 долларов, но будет перечисляться по статьям, а не в хронологическом порядке по операциям:

- Вспомогательная книга по оборудованию

- Компьютер: 1600 долларов США

- Стол: 1400 долларов США

- Принтер: 1200 долларов США (приобретен в предыдущем периоде)

- Кулер для воды: 800 долларов США (приобретен в предыдущем периоде)

Что такое счета собственного капитала?

Счета собственного капитала включают капитальные взносы владельца(ев) и снятие средств. Короче говоря, собственный капитал — это стоимость инвестиций владельца в бизнес. Он состоит из всех вкладов владельца в бизнес (в виде наличных), а также накопленной прибыли, которая не была распределена владельцу. В счетах собственного капитала взносы капитала увеличивают собственный капитал, а изъятия уменьшают собственный капитал

Как насчет доходов и расходов бизнеса?

Расходы – это затраты на ведение бизнеса. На самом деле слово «расход» происходит от слова «расход», что означает «израсходовано». Таким образом, когда ресурсы используются для получения дохода, они признаются расходами. Общие деловые расходы включают аренду, заработную плату, рекламу, административные расходы и страхование. С другой стороны, выручка — это доход, полученный компанией. Доход может быть получен путем предоставления товаров или услуг, а также доходов от инвестиций. Короче говоря, доход — это создание богатства для владельцев и, следовательно, увеличение собственного капитала, в то время как расходы — это потребление ресурсов и, следовательно, уменьшение собственного капитала.

Об авторе