Какие бывают счета в бухгалтерском учете: Полная информация для работы бухгалтера

План счетов бухгалтерского учета | Время бухгалтера

Все организации, которые ведут бухучет методом двойной записи, кроме кредитных и бюджетных, должны применять план счетов бухгалтерского учета, который утвержден Приказом Минфина РФ от 31.10.2000 № 94н.

На основе утвержденного финансовым ведомством плана счетов организации разрабатывают рабочий план счетов, который содержит полный перечень синтетических и аналитических счетов, необходимых для ведения бухучета.

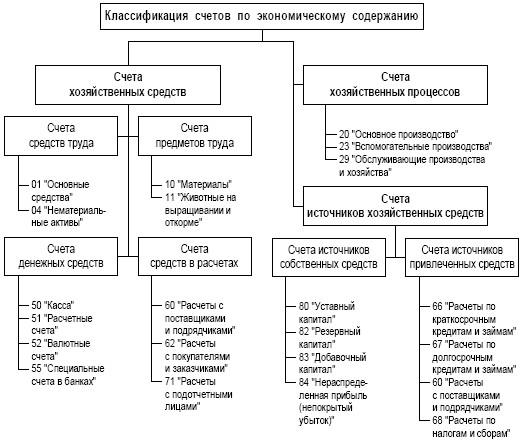

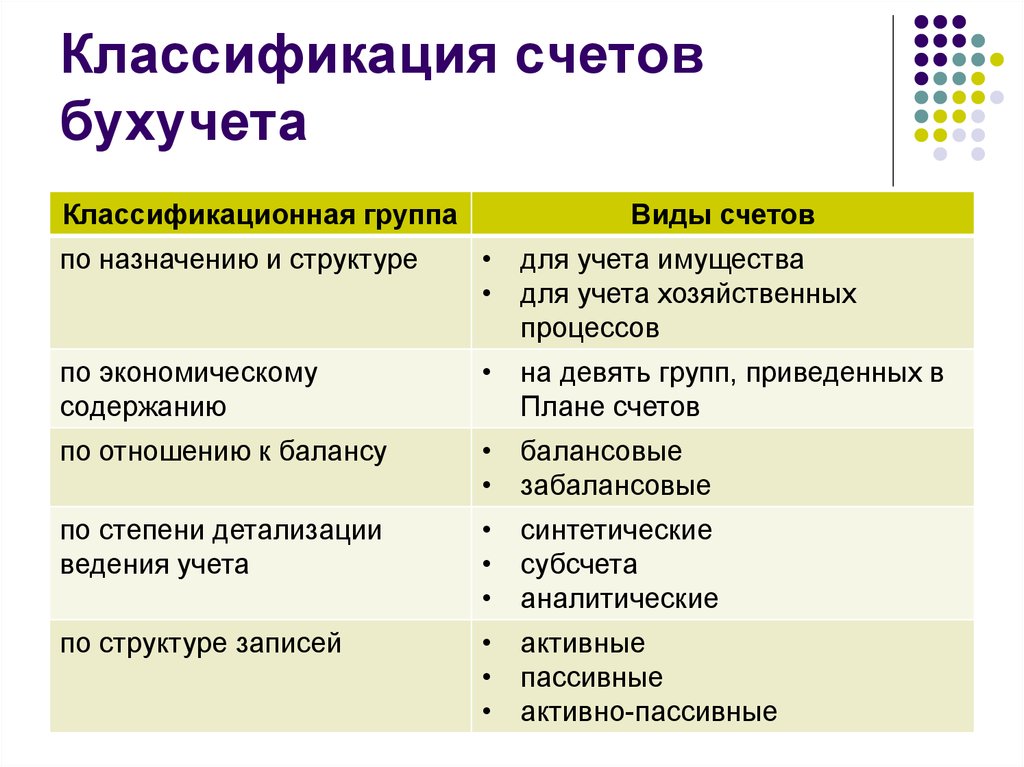

Синтетические счета — это счета первого порядка. У каждого из них есть наименование и номер. Например, 10 — «Материалы», 50 — «Касса», 51 — «Расчетный счет».

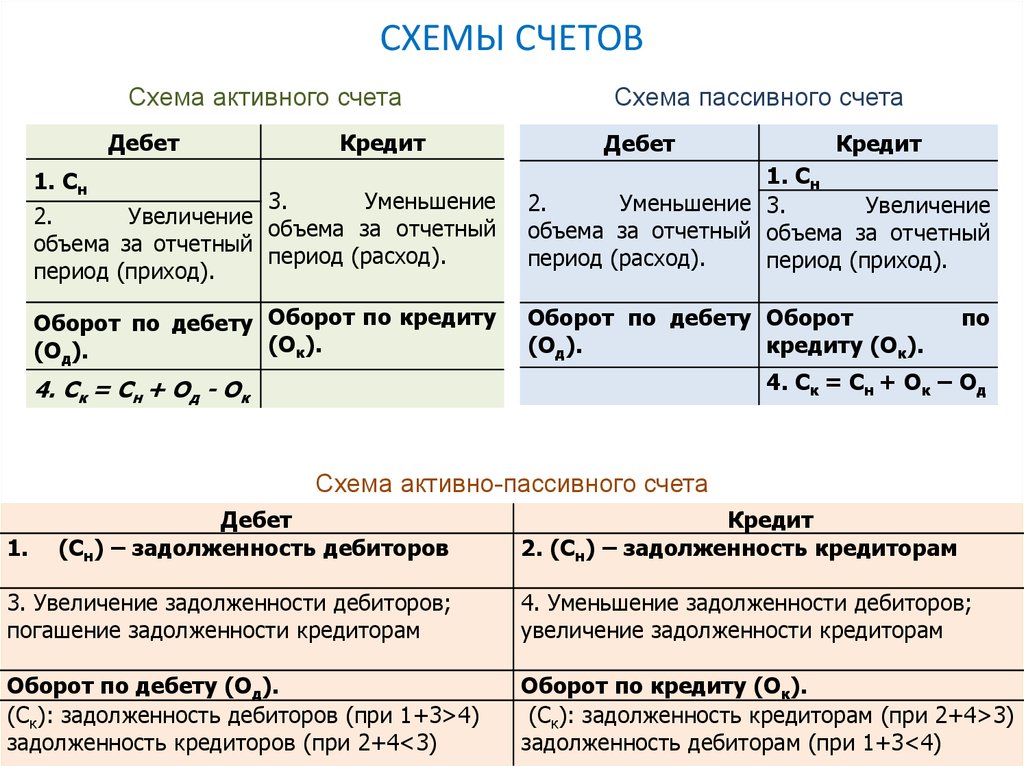

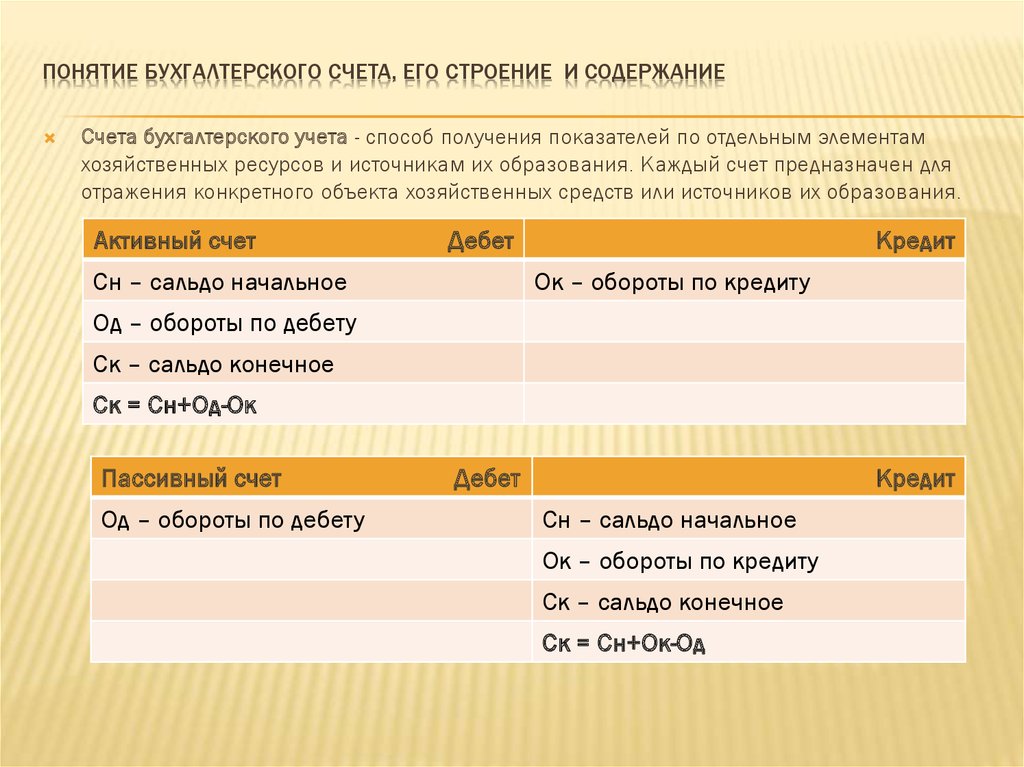

Счета первого порядка в плане счетов бухгалтерского учета делятся на несколько видов. Они бывают активные, пассивные, активно-пассивные.

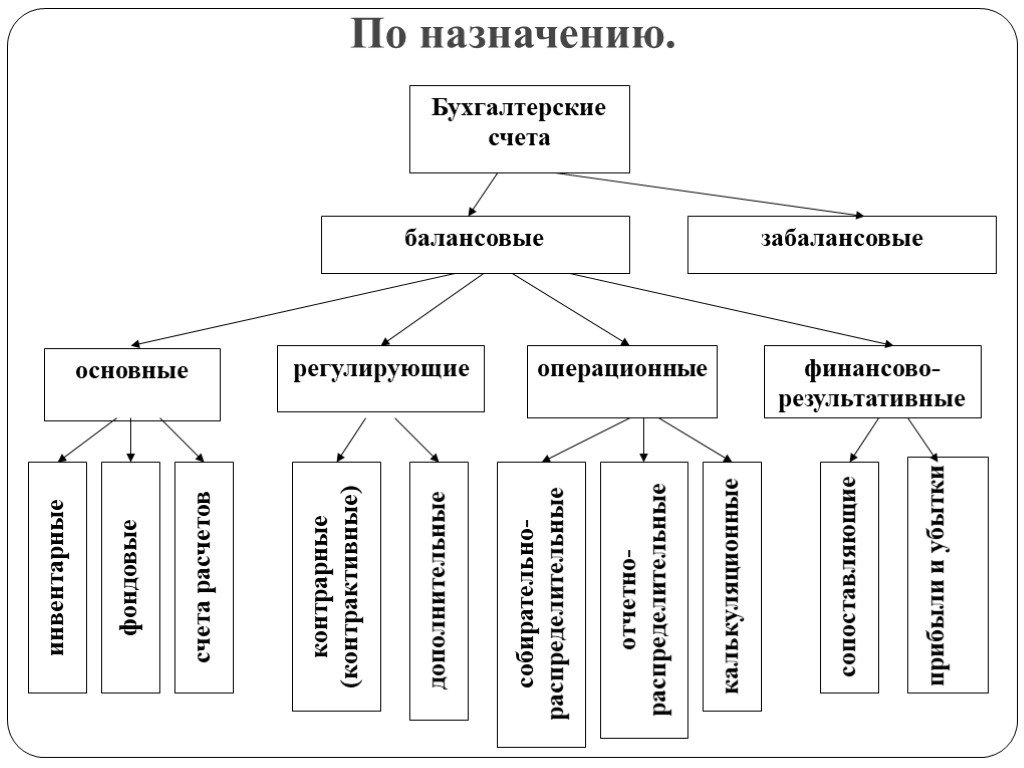

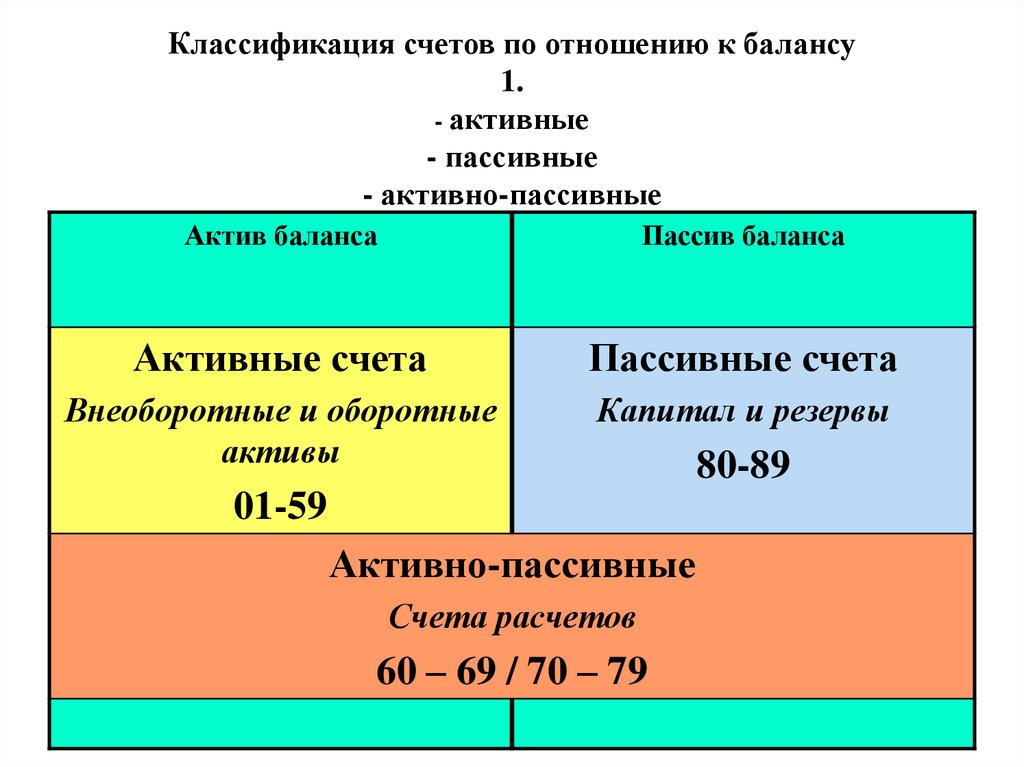

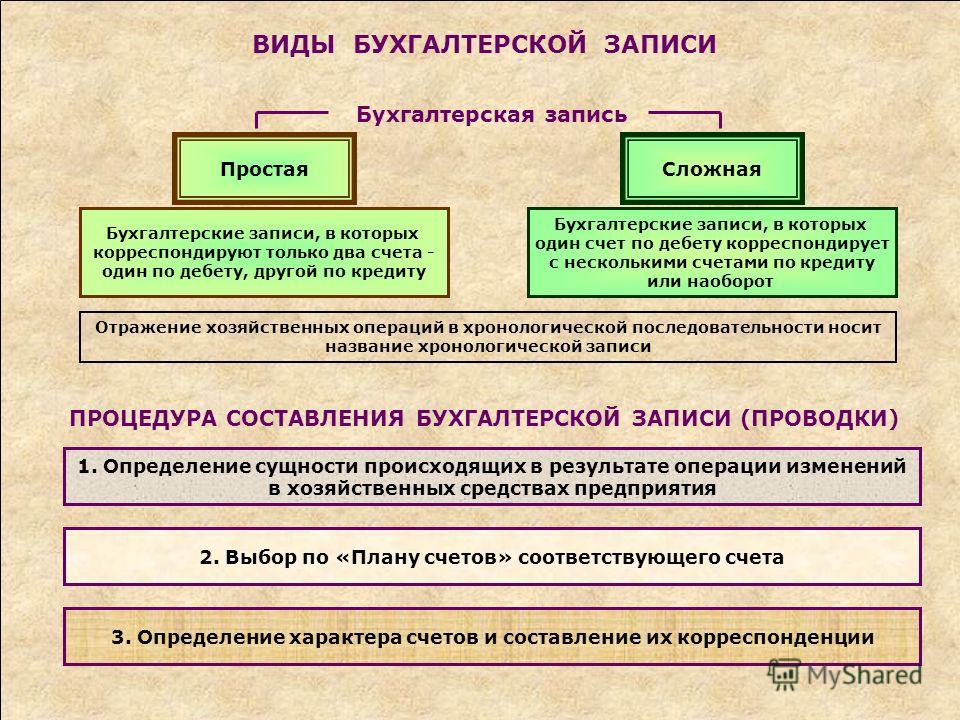

По дебету активных счетов показывают поступление активов предприятия, а по кредиту – их выбытие. На активно-пассивных счетах могут учитываться как активы, так и пассивы. На пассивных счетах отражают только пассивы. Такие счета кредитуют, если у компании появился или увеличился долг. И дебетуют, если этот долг уменьшился. Это одни из основных правил ведения бухучета.

Такие счета кредитуют, если у компании появился или увеличился долг. И дебетуют, если этот долг уменьшился. Это одни из основных правил ведения бухучета.

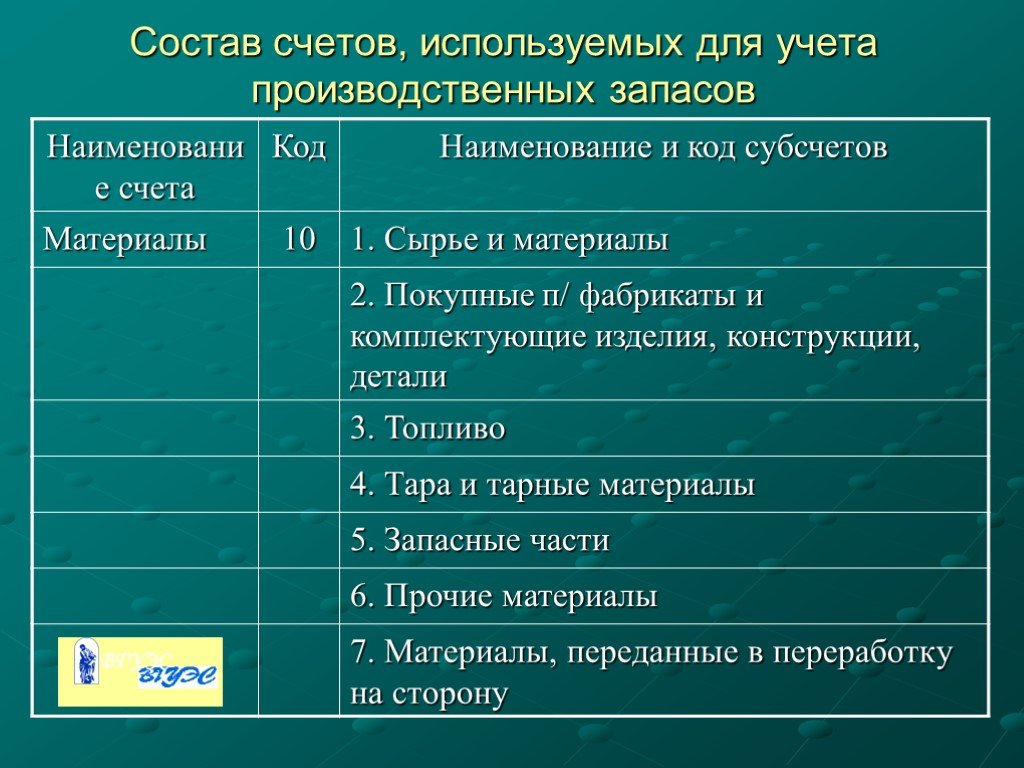

Синтетические счета бухгалтерского учета имеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета. Например, к счету 10 «Материалы» открываются субсчета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

Аналитические счета – счета третьего, четвертого порядка и так далее, которые детально отображают стоимостные, количественные показатели бухучета. Например, к субсчету 10.1 «Сырье и материалы» могут открываться аналитические счета 10.1.1 «Болты», 10.1.2 «Гайки» и т.д.

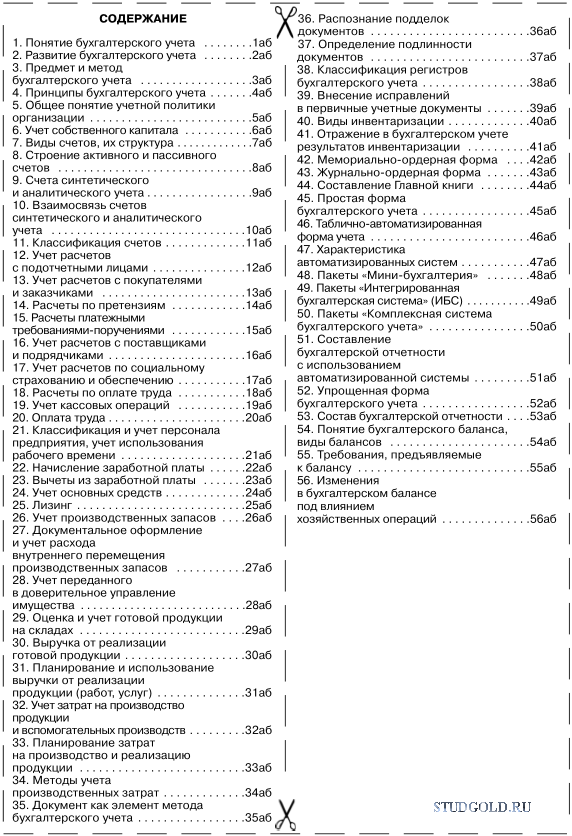

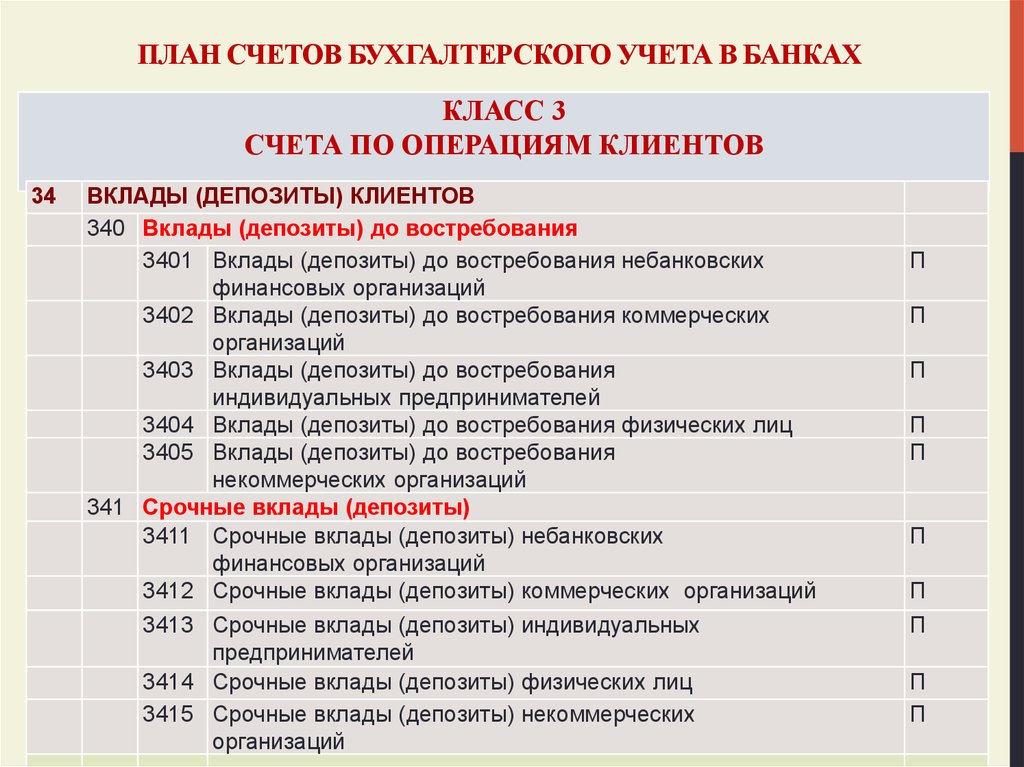

Стандартный бухгалтерский план счетов делится на восемь разделов, которые содержат 99 синтетических счетов и 11 забалансовых счетов:

Раздел I «Внеоборотные активы». Счета раздела I плана счетов предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухучета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием.

Раздел II «Производственные запасы». Счета раздела II плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые включаются в состав средств в обороте, а также операций, связанных с их заготовлением и приобретением. Раздел включает счета 10, 11, 14, 15, 16, 19.

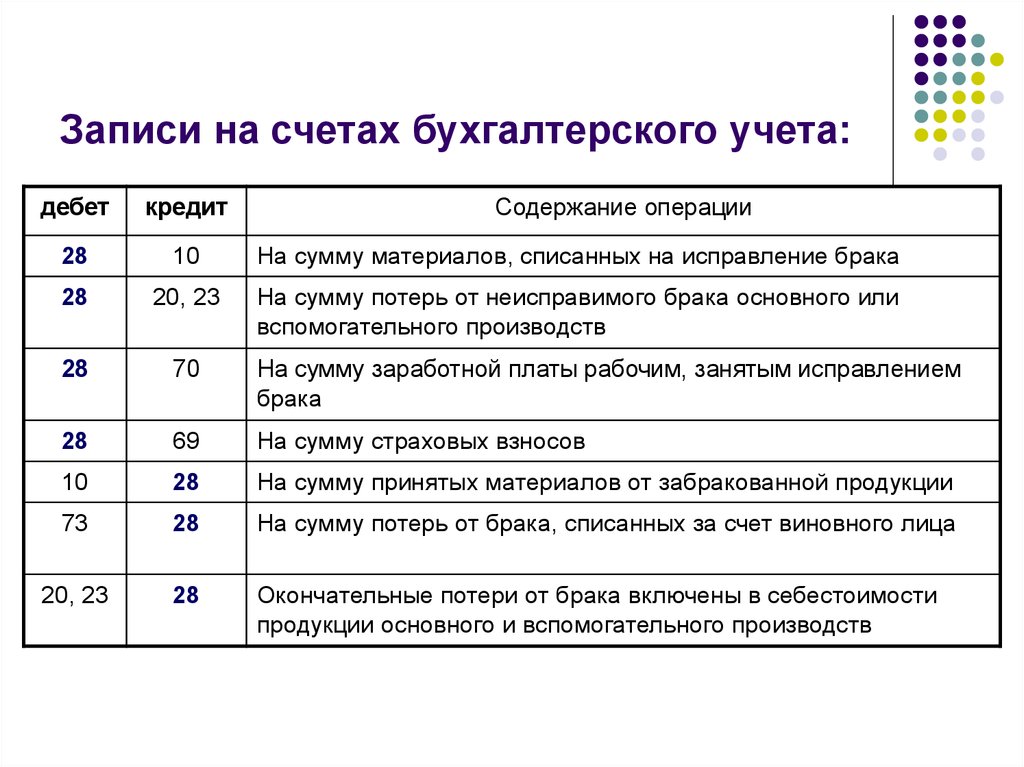

Раздел III «Затраты на производство«. Счета раздела III предназначены для обобщения информации о расходах по обычным видам деятельности организации, кроме расходов на продажу. В раздел включены счета 20, 21, 23, 25, 26, 28, 29.

Раздел IV «Готовая продукция и товары«. Счета раздела IV плана счетов предназначены для обобщения информации о наличии и движении готовой продукции и товаров. В раздел включены счета 40–46.

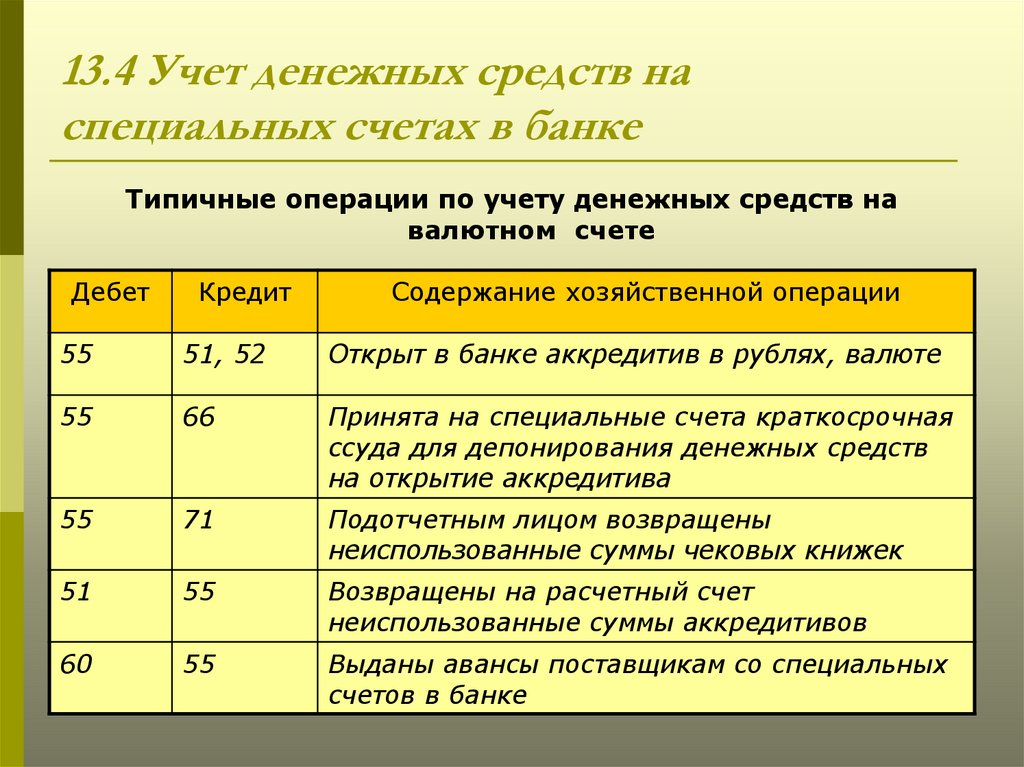

Раздел V «Денежные средства». Счета раздела V предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов. В раздел включены счета: 50, 51, 52, 55, 57, 58, 59.

В раздел включены счета: 50, 51, 52, 55, 57, 58, 59.

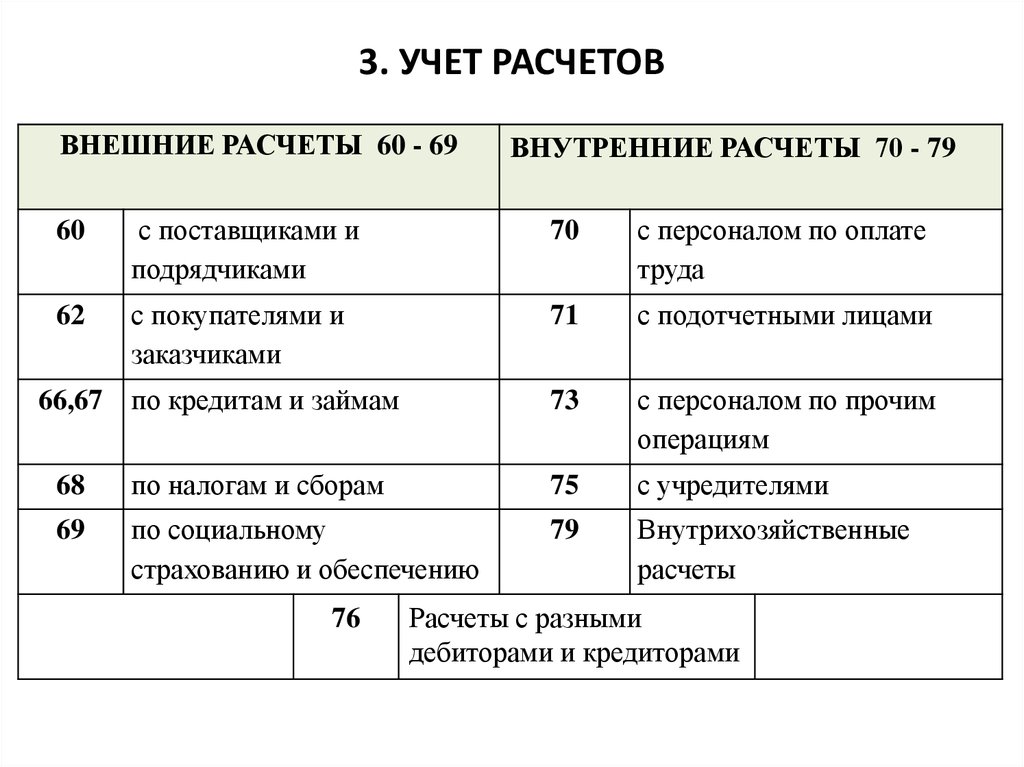

Раздел VI «Расчеты». Счета раздела VI плана счетов предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов. Состав счетов: 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76, 77, 79.

Раздел VII «Капитал«. Счета раздела VII предназначены для обобщения информации о состоянии и движении капитала организации. Состав счетов: 80, 81, 82, 83, 84, 86.

Раздел VIII «Финансовые результаты«. Счета раздела VIII плана счетов служат для обобщения информации о доходах и расходах организации, а также для выявления конечного финансового результата деятельности организации за отчетный период. Состав счетов: 90, 91, 94, 96, 97, 98, 99.

Забалансовые счета в плане счетов предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации, условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе. В раздел входят счета 001–011.

Бухгалтерский учет указанных объектов ведется по простой системе. В раздел входят счета 001–011.

Актуальный план счетов бухгалтерского учета 2022 года с пояснениями, на основании которого организация может разработать индивидуальный рабочий аналог, представлен ниже в таблице.

ТАБЛИЦА № 1: «План счетов бухгалтерского учета — 2022»

| Счета первого порядка (синтетические) | Счета второго порядка (субсчета) | ||

| Тип | Наименование | Номер | Номер и наименование |

Раздел I «Внеоборотные активы» | |||

| Активный | Основные средства (ОС) | 01 | По видам ОС |

| Пассивный | Амортизация ОС | 02 | |

| Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Активный | Нематериальные активы (НМА) | 04 | По видам НМА, по расходам на НИОКР и на технологические работы |

| Пассивный | Амортизация НМА | 05 | |

| Активный | Оборудование к установке | 07 | |

| Активный | Вложения во внеоборотные активы | 08 | 1. 2. Приобретение объектов природопользования 3. Строительство объектов ОС 4. Приобретение объектов ОС 5. Приобретение НМА 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение НИОКР и технологических работ |

Раздел II «Производственные запасы» | |||

| Активный | Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запчасти 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Стройматериалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда на складе 11. Специальная оснастка и спецодежда в эксплуатации |

| Активный | Животные на выращивании и откорме | 11 | |

| Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 | |

| Активный | Заготовка и приобретение материальных ценностей | 15 | |

| Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 | |

| Активный | НДС по приобретенным ценностям | 19 | 1. 2. НДС по приобретенным НМА 3. НДС по приобретенным материально-производственным запасам |

Раздел III «Затраты на производство» | |||

| Активный | Основное производство | 20 | |

| Активный | Полуфабрикаты собственного производства | 21 | |

| Активный | Вспомогательные производства | 23 | |

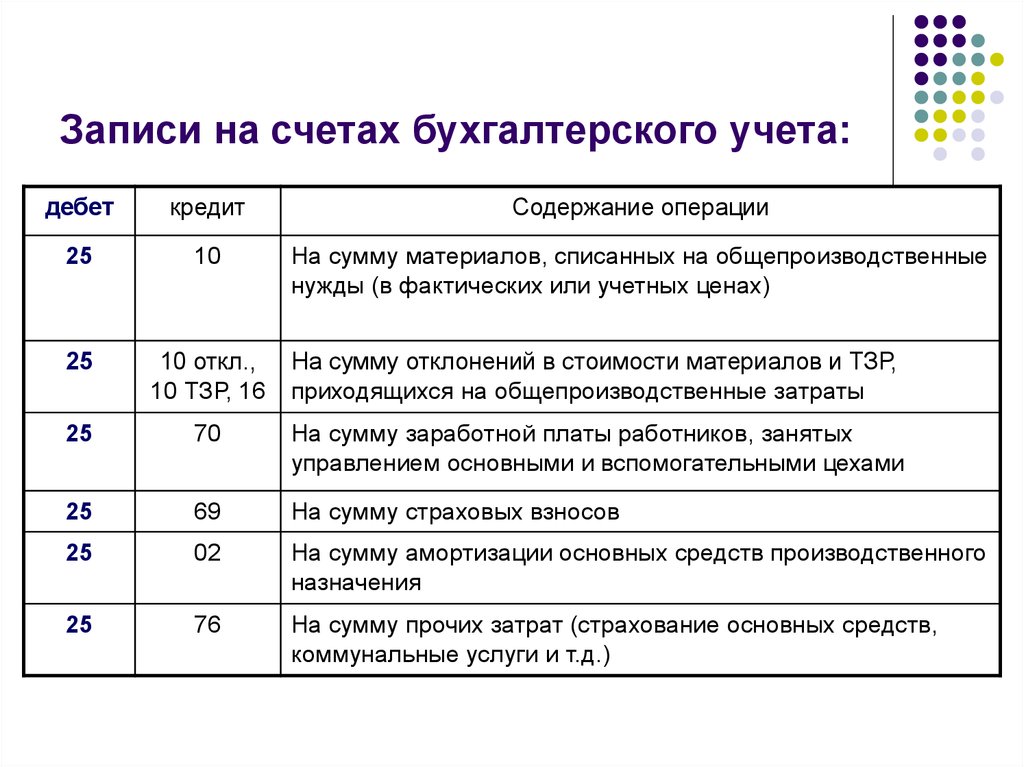

| Активный | Общепроизводственные расходы | 25 | |

| Активный | Общехозяйственные расходы | 26 | |

| Активный | Брак в производстве | 28 | |

| Активный | Обслуживающие производства и хозяйства | 29 | |

| Активно-пассивный | Выпуск продукции (работ, услуг) | 40 | |

| Активный | Товары | 41 | 1. 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Пассивный | Торговая наценка | 42 | |

| Активный | Готовая продукция | 43 | |

| Активный | Расходы на продажу | 44 | |

| Активный | Товары отгруженные | 45 | |

| Активный | Выполненные этапы по незавершенным работам | 46 | |

Раздел V «Денежные средства» | |||

| Активный | Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

| Активный | Расчетные счета | 51 | |

| Активный | Валютные счета | 52 | |

| Активный | Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. |

| Активный | Переводы в пути | 57 | |

| Активный | Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

| Пассивный | Резервы под обесценение финансовых вложений | 59 | |

Раздел VI «Расчеты» | |||

| Активно-пассивный | Расчеты с поставщиками и подрядчиками | 60 | |

| Активно-пассивный | Расчеты с покупателями и заказчиками | 62 | |

| Пассивный | Резервы по сомнительным долгам | 64 | |

| Пассивный | Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Пассивный | Расчеты по долгосрочным кредитам и займам | 67

| По видам кредитов и займов

|

| активно-пассивный | Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

| активно-пассивный | Расчеты по социальному страхованию и обеспечению | 69 | 1. 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

| Пассивный | Расчеты с персоналом по оплате труда | 70 | |

| Активно-пассивный | Расчеты с подотчетными лицами | 71 | |

| Активно-пассивный | Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

| Активно-пассивный | Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

Активно-пассивный

| Расчеты с разными дебиторами и кредиторами

| 76

| 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. |

| Пассивный | Отложенные налоговые обязательства | 77 | |

Активно-пассивный

| Внутрихозяйственные расчеты

| 79

| 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII «Капитал» | |||

| Пассивный | Уставный капитал | 80 | |

| Активный | Собственные акции (доли) | 81 | |

| Пассивный | Резервный капитал | 82 | |

| Пассивный | Добавочный капитал | 83 | |

| Активно-пассивный | Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Активно-пассивный | Целевое финансирование | 86 | По видам финансирования |

Раздел VIII «Финансовые результаты» | |||

| Активно-пассивный | Продажи | 90 | 1. 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль (убыток) от продаж |

| Активно-пассивный | Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

| Активный | Недостачи и потери от порчи ценностей | 94 | |

| Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

| Активный | Расходы будущих периодов | 97 | По видам резервов |

| Пассивный | Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Активно-пассивный | Прибыли и убытки | 99 | |

Забалансовые счета | |||

| Арендованные основные средства | 001 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | ||

| Материалы, принятые в переработку | 003 | ||

| Товары, принятые на комиссию | 004 | ||

| Оборудование, принятое для монтажа | 005 | ||

| Бланки строгой отчетности | 006 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | ||

| Обеспечения обязательств и платежей полученные | 008 | ||

| Обеспечения обязательств и платежей выданные | 009 | ||

| Износ ОС | 010 | ||

| ОС, сданные в аренду | 011 | ||

Приобретение земельных участков

Приобретение земельных участков НДС при приобретении ОС

НДС при приобретении ОС Товары на складах

Товары на складах Депозитные счета

Депозитные счета Расчеты по социальному страхованию

Расчеты по социальному страхованию Расчеты по депонированным суммам

Расчеты по депонированным суммам Выручка

ВыручкаЧто такое операционные счета в бухгалтерском учёте

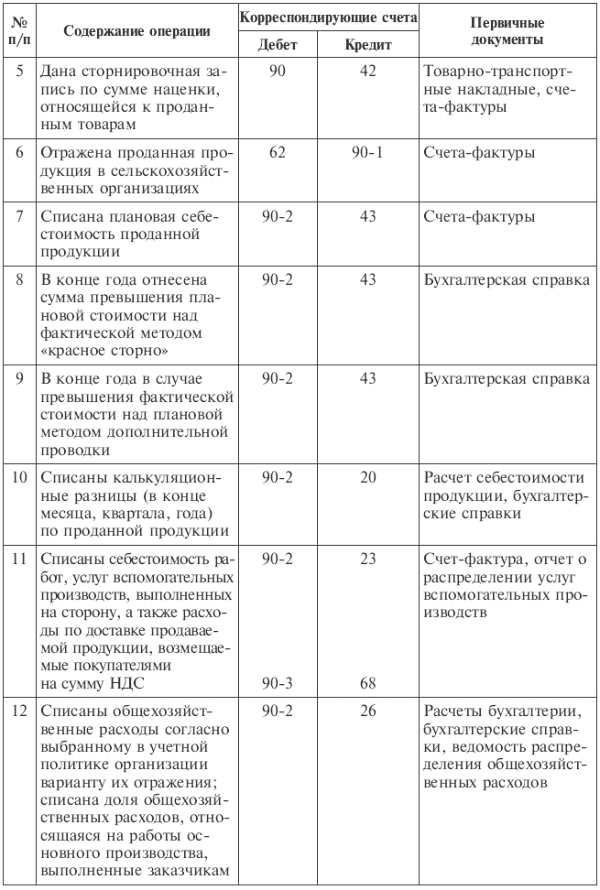

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, как на бухгалтерских счетах собирают затраты и переходят от них к себестоимости. Операционные счета позволяют получать из бухгалтерского учёта информацию для управления компанией.

Операционные счета позволяют получать из бухгалтерского учёта информацию для управления компанией.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

В прошлый раз рассказал об основных и регулирующих счетах, сегодня на очереди операционные. Для краткости в примерах писать названия счетов не буду — только номера. Названия счетов можно смотреть в Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций.

Операционные счета нужны, чтобы собрать затраты и определить стоимость активов, которым предстоит стать расходами. На бухгалтерском этот процесс называется капитализацией затрат. О том, чем затраты отличаются от расходов, читайте здесь.

О том, чем затраты отличаются от расходов, читайте здесь.

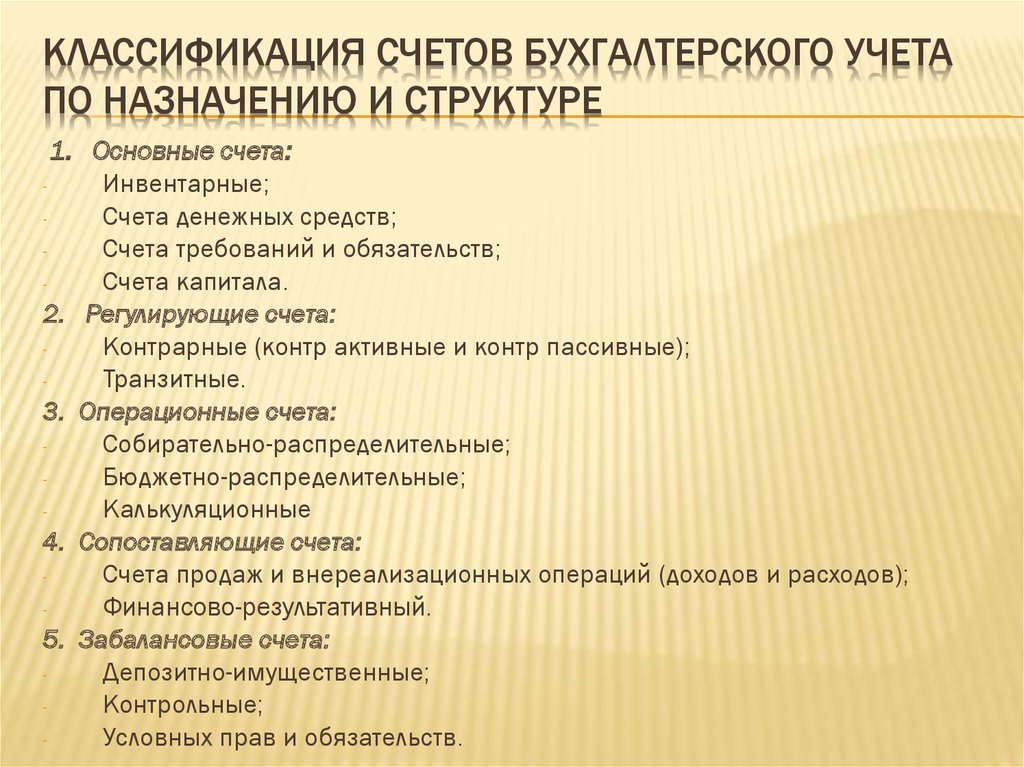

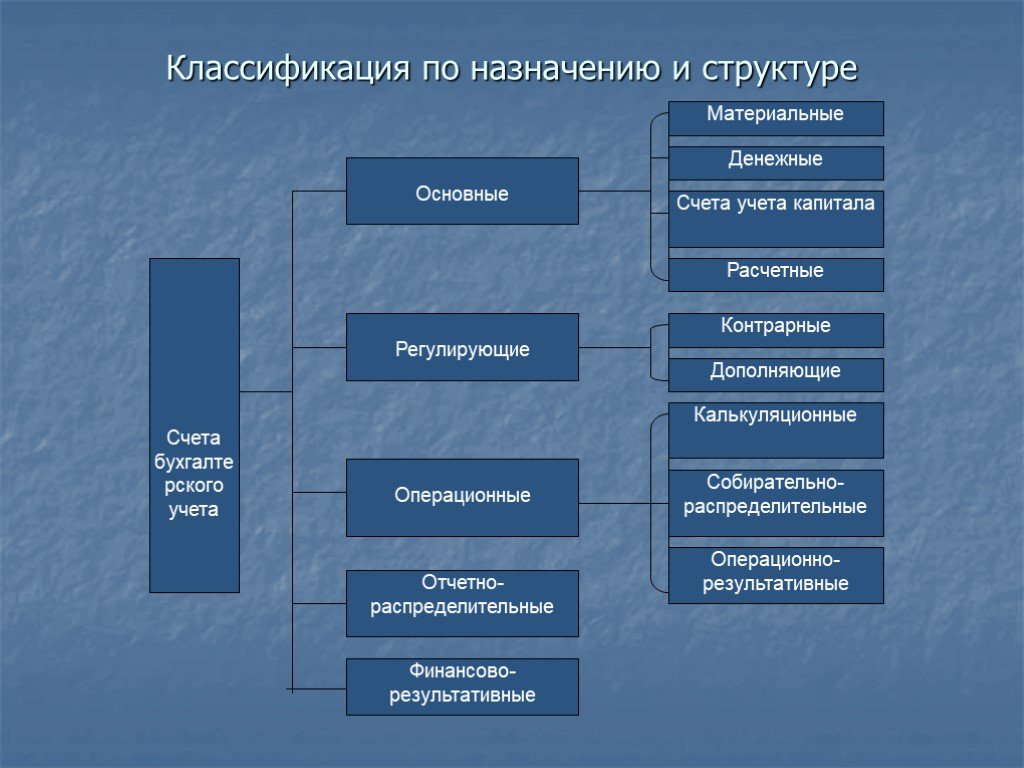

Операционные счета делятся на четыре группы:

- калькуляционные;

- собирательно-распределительные;

- бюджетно-распределительные;

- сопоставляющие.

Калькуляционные счета

Служат для определения себестоимости производимых или приобретаемых активов. По отношению к балансу все калькуляционные счета — активные. Задача калькуляционного счёта — собрать из затрат себестоимость и передать ее на инвентарный счёт учёта актива. Иногда калькуляционный счёт является одновременно инвентарным. Определение себестоимости актива через затраты называется калькулированием — отсюда и название.

По дебету калькуляционных счетов отражаются затраты, связанные с производством или приобретением активов. С кредита списывается их себестоимость при вводе в эксплуатацию для внеоборотных активов и при выпуске из производства — для оборотных активов. К этой группе относятся счета 08, 10, 15, 20, 21, 23, 28, 29, 40. Их сальдо на отчетную дату увеличивают оценку статей соответствующих активов: основных средств, нематериальных активов, доходных вложений в материальные ценности или запасов.

Их сальдо на отчетную дату увеличивают оценку статей соответствующих активов: основных средств, нематериальных активов, доходных вложений в материальные ценности или запасов.

Собирательно-распределительные счета

Нужны для того, чтобы собрать косвенные затраты и распределить их по видам продуктов. По дебету собирательно-распределительных счетов отражаются косвенные затраты за месяц, с кредита они распределяются на калькуляционные счета или сразу на себестоимость продаж конкретных продуктов. В любом случае с кредита косвенные затраты списываются уже не общим котлом, а отдельно на каждый вид продукта. В эту группу входят счета 25, 26 и 44, все они активные.

Особенность структуры собирательно-распределительных счетов: на конец каждого месяца они не имеют сальдо, так как все косвенные затраты месяца распределены по видам продуктов. Исключение — счет 44, если компания в учётной политике решила частично капитализировать расходы на продажу.

Бюджетно-распределительные счета

Используются для разнесения доходов и расходов между смежными отчётными периодами, когда затраты уже нужно капитализировать, но ещё нет соответствующего обязательства (оценочные обязательства), или их ещё нельзя списать в расходы (расходы будущих периодов), или когда актив уже получен, но ещё нельзя признать соответствующий доход (доходы будущих периодов). Это непростая тема, её раскрою в отдельном посте. К бюджетно-распределительным относятся счета 96, 97 и 98. Первый и третий — пассивные, второй — активный.

Это непростая тема, её раскрою в отдельном посте. К бюджетно-распределительным относятся счета 96, 97 и 98. Первый и третий — пассивные, второй — активный.

Сопоставляющие счета

Предназначены для определения финансовых результатов по видам деятельности (операционно-результатные) и по компании в целом (финансово-результатные). К операционно-результатным относятся счета 90 и 91, к финансово-результатным — счета 99 и 84. Как они работают, я подробно описывал здесь. Сопоставляющие счета нужны для составления отчёта о финансовых результатах и определения нераспределенной прибыли в бухгалтерском балансе.

С классификацией бухгалтерских счетов закончили. Дальше будет проще и практичнее 😉

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Как учетные записи и свойства учетных записей работают в системах учета

Что такое учетная запись?

Бухгалтер в буквальном смысле является хранителем счетов.

В бизнесе, торговле и финансовых услугах термин «счет» имеет как минимум два различных значения.

Счета в бухгалтерии

Определить учетную запись (для бухгалтерского учета)

Счета являются основными строительными блоками системы бухгалтерского учета .

- Индивидуальный счет — это электронная или бумажная запись, в которой указывается финансовый баланс для определенного предмета, класса предметов или цели.

- Каждая учетная запись имеет уникальный номер учетной записи и имя учетной записи .

Каждое новое предприятие начинает построение своей системы бухгалтерского учета с создания Плана счетов . После этого диаграмма служит полным и окончательным списком активных счетов в системе. В зависимости от размера и сложности бизнеса диаграмма может включать десятки, сотни или тысячи отдельных счетов.

Большинство фирм практикуют двойную запись по методу начисления, и для этих предприятий в плане счетов отдельные счета именуются в пяти категориях:

Балансовые счета

- Счета активов

- Счета пассивов

- Акционные счета владельцев

Отчеты о прибылях и убытках

- Счета доходов

- Счета расходов

Ответственность за обновление и отчетность об остатках и транзакциях на этих счетах ложится на бухгалтеров фирмы, которые служат буквально «хранителями счетов». Разделы ниже определяют категории счетов и иллюстрируют типичные транзакции для каждого типа счета.`

Разделы ниже определяют категории счетов и иллюстрируют типичные транзакции для каждого типа счета.`

Счета в сфере торговли и финансовых услуг

Определение счета (для торговли, финансовых услуг)

Счет относится к формальным деловым отношениям между двумя сторонами, обычно продавцом и покупателем. Когда один является счетом другого, каждая сторона имеет определенные права, привилегии и обязанности.

Фирмы, которые продают другим предприятиям, обозначают своих основных постоянных клиентов как счетов . В таких случаях продавец может назначить одного из своих сотрудников по продажам в качестве Аккаунт-менеджер , сосредоточившись в первую очередь на этой учетной записи. Менеджеры по работе с клиентами в этом смысле несут ответственность за эффективность продаж с этим клиентом. И они также несут ответственность за построение постоянных отношений между клиентом и продавцом.

В несколько ином смысле клиенты создают учетную запись у продавца или поставщика услуг. Учетные записи этого типа могут иметь доступ в Интернет к своим учетным записям, они могут взимать плату за покупки со своей учетной записи, а в некоторых случаях учетная запись может иметь финансовый баланс.

Учетные записи этого типа могут иметь доступ в Интернет к своим учетным записям, они могут взимать плату за покупки со своей учетной записи, а в некоторых случаях учетная запись может иметь финансовый баланс.

В некоторых случаях продавец может учитывать клиентов как счета систем бухгалтерского учета. Банки, например, ссылаются на клиентов-депонентов как на счета пассивов. Кроме того, банки несут кредитных клиентов в качестве счетов активов.

Счет, контрассчет и план счетов в контексте

Разделы ниже определяют и иллюстрируют термин счет в контексте бухгалтерского учета, наряду с аналогичными понятиями, с акцентом на четыре темы:

- Во-первых, определение счета и то, как счета в Плане счетов являются организующей основой системы бухгалтерского учета.

- Во-вторых, как разные категории счетов используют разные правила для записи дебетовых и кредитных транзакций.

- В-третьих, как контра-аккаунты работают с другими аккаунтами в своих категориях.

- В-четвертых, еще одно коммерческое использование термина «счет», с помощью которого коммерческие фирмы и их клиенты обращаются друг к другу.

Содержимое

- Что такое учетная запись?

- Определить счет (для учета).

- Определить учетную запись (для коммерческих и финансовых услуг).

- Учетная запись. Первое определение: учетные записи являются основными строительными блоками системы учета .

- Пять категорий счетов: Доходы, Расходы, Активы, Обязательства, Капитал.

- Дебеты и кредиты для категорий счетов: изменение остатков на счетах.

- Бухгалтерский баланс всегда сбалансирован: дебет и кредит вместе поддерживают баланс.

- Что такое контрсчета (оценочная надбавка)? Счета Contra меняют правила.

- Что такое план счетов?

- Счета в учетном цикле

- Настройка плана счетов

- Пример плана счетов

- Аккаунт, второе определение: Аккаунт как отношения продавец-покупатель.

Похожие темы

- Учет по методу начисления представляет собой введение в роль счета в системе начисления.

- См. статьи Журнал и Главная книга для получения дополнительной информации о вводе и проводке учетных записей в системе бухгалтерского учета.

- В статье «Пробный баланс» объясняется, как сальдо счетов переносится в финансовую отчетность в конце отчетного периода.

Строительные блоки системы бухгалтерского учета

В бизнесе каждая коммерческая фирма создает и использует систему учета для управления и отслеживания компании:

- Входящие доходы и исходящие расходы.

- Активы, обязательства и капитал.

Эти пять видов статей фактически представляют пять категорий счетов в системе учета по методу начисления. В результате система учета по методу начисления также обеспечивает основу для финансовых отчетов, которые фирма должна периодически подавать.

Основным структурным элементом системы является учетная запись . Учетная запись — это просто место записи или держатель для регистрации значений и для одного конкретного предмета или класса предметов. Каждая учетная запись имеет следующие свойства:

- Категория счета: Доходы, Расходы, Активы, Обязательства или Капитал .

Все счета должны принадлежать к одной из этих категорий, хотя существуют и подкатегории, как поясняется в разделах ниже, такие как контра-счета или безналичные счета. - Уникальное имя и номер учетной записи.

Примеры см. в Приложении 5 Плана счетов ниже. - Весы .

- Для счетов активов и расходов положительным балансом является дебетовый баланс .

- Для счетов доходов, обязательств и собственного капитала «положительным» сальдо является кредитовое сальдо .

Термин «бухгалтерский учет» дает название профессии, бухгалтерский учет или бухгалтерский учет . Практик с соответствующей подготовкой и сертификацией является бухгалтер . Роль бухгалтера буквально «хранитель счетов». »

Практик с соответствующей подготовкой и сертификацией является бухгалтер . Роль бухгалтера буквально «хранитель счетов». »

Верх страницы

Содержимое

Счета пяти основных категорий

Актив, Пассив, Капитал, Доход, Расход

Каждая учетная запись служит для управления и отслеживания предмета или класса предметов. Для целей бухгалтерского учета «предметы» фигурируют в вышеупомянутых пяти выше. А для фирм, использующих учет по методу начисления, эти пять видов счетов являются единственными возможными в системе бухгалтерского учета.

Во-первых, система включает три вида балансовых счетов

- Счета основных средств .

Представляют ценности, которыми владеет фирма или которые она контролирует, и которые используют для получения доходов.

Пример 1. Наличные в кассе.

Пример 2: Дебиторская задолженность.

Пример 3: Основные средства - Пассивные счета .

Обязательства — это долги предприятия перед кредиторами. «Долгосрочные обязательства» обычно включают обязательства перед кредитными фирмами и держателями облигаций. Краткосрочные обязательства, с другой стороны, представляют собой краткосрочные долги, возникшие в ходе ведения бизнеса.

Пример 4: Кредиторская задолженность.

Пример 5: Задолженность по заработной плате.

Пример 6: Кредиторская задолженность по облигациям. - Акционерные счета .

Акции — это активы, которыми фирма владеет напрямую. Таким образом, «акции» представляют собой требования владельцев к активам бизнеса.

Пример 7. Собственный капитал.

Пример 8: Нераспределенная прибыль.

двойная бухгалтерия гарантирует, что остатки на счетах всегда поддерживают «баланс» в так называемом Уравнении баланса :

Активы = Пассивы + Акции

Во-вторых, система бухгалтерского учета включает два вида счетов отчета о прибылях и убытках

- Счета доходов .

В бизнесе фирмы получают доход от продажи товаров и услуг или инвестиций.

Пример 9: Доходы от продажи продукции

Пример 10: Доходы, полученные в виде процентов - Счета расходов :

Эти счета отражают расходы, понесенные в ходе деятельности.

Пример 11: Прямые затраты на рабочую силу

Пример 12: Расходы на рекламу

На конец отчетного периода фирмы сообщают об остатках доходов и расходов в структуре уравнения отчета о прибылях и убытках:

Чистый доход = Доходы — Расходы

В действительности, даже небольшой бизнес может идентифицировать сто или более таких счетов для своей системы бухгалтерского учета, в то время как крупная фирма может иметь многие тысячи. Тем не менее, для целей бухгалтерского учета все названные счета попадают в одну из пяти вышеуказанных категорий (см. План счетов ниже).

Верх страницы

Содержимое

Дебет и кредит для различных категорий счетов

Операции по изменению остатков на счетах

Каждое финансовое событие для компании меняет баланс счетов. Если фирма использует двойную бухгалтерию (как это делают почти все компании), каждая финансовая операция вызывает два равных и компенсирующих изменения по крайней мере в двух разных счетах. Воздействие в одном является «дебетом» (DR), а изменение в другом — «кредитом» (CR).

Если фирма использует двойную бухгалтерию (как это делают почти все компании), каждая финансовая операция вызывает два равных и компенсирующих изменения по крайней мере в двух разных счетах. Воздействие в одном является «дебетом» (DR), а изменение в другом — «кредитом» (CR).

Те, кто не знаком с двойной записью, иногда предполагают, что «Кредит» увеличивает баланс, а «Дебет» уменьшает баланс. Это правило иногда верно, но не всегда. Многие люди знакомы с терминами «дебет» и «кредит» из управления своими банковскими выписками, в которых банки «кредитуют» (добавляют) и «дебетуют (вычитают) их текущие счета».

В системе двойной записи, однако, увеличение или уменьшение баланса счета по дебету или кредиту зависит от вида рассматриваемого счета. Использование банковской выписки технически правильно, но только потому, что владелец расчетного счета — для банка — пассив счет. Счета категории ответственности увеличиваются по кредиту и уменьшаются по дебету.

Приложение 1 ниже обобщает влияние дебета и кредита в пяти категориях счетов.

Верх страницы

Содержимое

Бухгалтерский баланс всегда балансирует

Дебет и кредит вместе поддерживают баланс

Предположим, например, что фирма приобретает активы на сумму 100 000 долларов. В результате фирма увеличивает (дебетует) активный счет на 100 000 долларов. Это влияние может иметь место на «Счете 163, Заводское производственное оборудование» из Плана счетов ниже. Здесь увеличение является дебетом, потому что это счет актива.

Однако после всего лишь одной дебетовой операции Балансу теперь требуется компенсирующий кредит в размере 100 000 долларов США на другой счет для восстановления баланса. Смещение может быть одним из следующих:

- Зачисление 100 000 долларов США на счет другого актива уменьшает стоимость этого счета на 100 000 долларов США. Если фирма покупала за наличные, она могла кредитовать активный счет «101, Денежные средства в кассе», чтобы восстановить сальдо баланса.

- Если вместо этого фирма финансирует покупку за счет банковского кредита, взаимозачетная операция может быть кредитом на пассивный счет.

Увеличение (кредитование) «Счета 171, Кредиторская задолженность по банковским кредитам» на 100 000 долларов восстановит балансовый баланс.

Увеличение (кредитование) «Счета 171, Кредиторская задолженность по банковским кредитам» на 100 000 долларов восстановит балансовый баланс.

Таким образом, выполняется основное уравнение бухгалтерского учета, и Балансовый отчет всегда балансирует:

Активы = Обязательства + Капитал

Кроме того, для каждой пары записей счетов, следующих из одной транзакции:

Дебет = Кредит

См. энциклопедию системы двойной записи для получения дополнительной информации о бухгалтерской математике, связанной с двойной записью.

Верх страницы

Содержимое

Что такое учетная запись Contra (оценочная надбавка)?

Контрасчета отменяют правила

Не все счета работают аддитивно друг с другом в первичных бухгалтерских отчетах. Иногда одна учетная запись компенсирует влияние другой учетной записи того же типа. Таким образом, так называемая контра-счета работает против других учетных записей. А в некоторых случаях контра-счета меняют правила дебета и кредита из Приложения 1 выше.

А в некоторых случаях контра-счета меняют правила дебета и кредита из Приложения 1 выше.

Счета учета контрасных активов и контробязательств также называются счетами оценочной надбавки. У них такое название, потому что они работают над корректировкой балансовой стоимости или балансовой стоимости активов или обязательств, как показано в приведенных ниже примерах.

Пример: балансовый отчет Contra Accounts

Пример бухгалтерского баланса, который используется во всей Бизнес-энциклопедии, содержит несколько противоречащих друг другу примеров счетов. Например, в разделе «Балансовые активы» эти счета включают «Резерв сомнительных долгов» и «Накопленная амортизация». В Приложении 2 ниже показано, как контрсчета работают со счетами других активов, «Дебиторской задолженностью» и «Заводским производственным оборудованием». Магазинное оборудование» и «Компьютерные системы». Противоположные учетные записи выделены синим цветом.

Вы можете заметить из Плана счетов в Приложении 5 ниже, что «Дебиторская задолженность» (Счет 110) и «Резерв по сомнительным долгам» (Счет 120) являются счетами активов. «Резерв по сомнительным долгам», однако, является счетом контрас-актива , который уменьшает влияние (балансовую стоимость) на счет дебиторской задолженности. Результатом Баланса является «Чистая дебиторская задолженность», несколько меньшая, чем значение «Дебиторской задолженности».

«Резерв по сомнительным долгам», однако, является счетом контрас-актива , который уменьшает влияние (балансовую стоимость) на счет дебиторской задолженности. Результатом Баланса является «Чистая дебиторская задолженность», несколько меньшая, чем значение «Дебиторской задолженности».

Таким же образом на счете 163 «Производственное оборудование завода» эти активы учитываются по первоначальной стоимости — фактической цене покупки этих активов. Эта балансовая стоимость остается постоянной до тех пор, пока фирма владеет активами. Однако балансовая стоимость актива уменьшается из года в год, как показано в Балансовом отчете. Контрасчет 175 «Накопленная амортизация, заводское производственное оборудование 9″0158 nt » вычитается из значения счета 163, чтобы получить результат баланса «Чистое заводское производственное оборудование».

Амортизация превращает балансовую стоимость активов в расходы

Обратите внимание, кстати, что амортизационные отчисления работают таким образом, чтобы реализовать концепцию сопоставления учета. Эта идея представляет собой универсальный принцип, согласно которому фирмы сообщают о доходах по мере их получения, сопоставляя их за тот же период с расходами, которые их принесли.

Эта идея представляет собой универсальный принцип, согласно которому фирмы сообщают о доходах по мере их получения, сопоставляя их за тот же период с расходами, которые их принесли.

Сложность возникает из бухгалтерского определения расхода: Расход – это уменьшение собственного капитала, вызванное использованием активов. Средства на покупку активов не являются расходом — по крайней мере, не в момент покупки активов. Бухгалтеры предполагают, что активы израсходовали свою стоимость с течением времени, тем самым понеся «расходы» с течением времени . В результате владельцы используют методы амортизации, чтобы превратить покупную цену актива в амортизационные расходы с течением времени.

Две проводки в журнале для списания долга и две для начисления амортизационных отчислений.

Между прочим, каждая статья актива баланса в Приложении 2 также включает счет категории расходов отчета о прибылях и убытках. Эти воздействия на расходы отражаются в отчете о прибылях и убытках, но не в балансе. В первом примере счет расходов – это «Расходы по безнадежным долгам», а во втором – счет расходов – «Амортизация заводского оборудования». Взаимозачетные дебетовые и кредитные операции могут отображаться в журнале бухгалтера следующим образом (хронологическая запись):

В первом примере счет расходов – это «Расходы по безнадежным долгам», а во втором – счет расходов – «Амортизация заводского оборудования». Взаимозачетные дебетовые и кредитные операции могут отображаться в журнале бухгалтера следующим образом (хронологическая запись):

| Grande Corporation Journal for Fiscal Year 20YY | |||

| Date | Account | Debit | Credit |

30-Jun-20YY 31 -Jul-20YY | 630 Расходы по сомнительным долгам 670 Амортизационные отчисления, заводское производственное оборудование | $ 137 000 $ 2 782 000 | $ 137 000 $ 2 782 000 |

IXIT 3 9017. Бухгалтерские проводки для списания безнадежных долгов и внесения начисления амортизационных отчислений.

Бухгалтерские проводки для списания безнадежных долгов и внесения начисления амортизационных отчислений.

Все четыре транзакции добавляются к стоимости перечисленных счетов. Дебетование каждого из двух счетов расходов увеличивает стоимость счета, как и следовало ожидать из таблицы в Приложении 1 выше. Однако обратите внимание, что кредитование двух счетов основных средств также добавляет к их значению — прямо противоположное тому, что та же таблица предписывает для счетов основных средств. Для контра-счетов в этой ситуации правила обратные, так что основное уравнение «Дебет = кредит» по-прежнему выполняется для каждой пары транзакций. Примеры также показывают, почему сальдо на контрассчете составляет кредитового сальдо .

Счета встречной ответственности

В приведенных выше примерах показаны контрсчета активов, но есть и контрсчета пассивов, которые работают таким же образом. Например, в разделе «Балансовые обязательства» к счету долгосрочных обязательств «Кредиторская задолженность по облигациям» может быть добавлен счет встречных обязательств, например «Скидки по облигациям к оплате». Значение на контрсчете уменьшает фактическую задолженность компании ниже указанной цифры на счете «Кредиторская задолженность по облигациям».

Значение на контрсчете уменьшает фактическую задолженность компании ниже указанной цифры на счете «Кредиторская задолженность по облигациям».

Счета с противоположными обязательствами, как и их аналоги счетов с противоположными активами, также меняют «правила» дебета-кредита из таблицы Приложения 1 выше. Дополнение к счету ответственности обычно является кредитом, но аналогичное дополнение к счету контрответственности является дебетом. По этой причине сальдо счета встречных обязательств представляет собой дебетовое сальдо , , хотя обычное обязательство имеет кредитовое сальдо .

Верх страницы

Содержимое

План счетов и учетный цикл

Фирмы начинают настройку новой системы бухгалтерского учета, создавая План счетов . Эта диаграмма представляет собой просто список — полный список — поименованных счетов, которые компания собирается использовать для регистрации и отчетности по финансовым операциям. Таким образом, План счетов определяет набор из активных счетов компании .

Счета в цикле учета

Один и тот же список счетов остается в поле зрения на протяжении всего бухгалтерского цикла фирмы. Коммерческие фирмы завершают полный бухгалтерский цикл каждый отчетный период. Для публичных компаний это означает завершение цикла в каждом финансовом квартале, а также в конце финансового года. На рисунке 4 ниже показано, как данные счета перемещаются в течение периода.

Верх страницы

Содержимое

Настройка плана счетов

Первым шагом в настройке системы бухгалтерского учета с коммерчески доступным бухгалтерским приложением является создание Плана счетов системы. Приложение сначала предложит названия счетов и ссылочные номера для Плана счетов. Он будет основывать предложения на размере и сложности компании и характере ее бизнеса. Некоторые небольшие фирмы будут просто использовать предложения программы по умолчанию, но большинство из них адаптируют список в соответствии со своими ситуациями.

В любом случае бухгалтер, консультант или владелец бизнеса, устанавливающий план счетов, должен преследовать несколько целей для плана:

- На диаграмме должны быть представлены все пять основных категорий счетов (активы, обязательства, акции, доходы и расходы).

- Схема должна включать достаточное количество счетов, чтобы специалисты по бухгалтерскому учету и финансам фирмы могли эффективно контролировать и управлять операциями. Поэтому им может потребоваться добавить довольно много дополнительных учетных записей, особенно там, где:

- Фирма имеет сложную организационную структуру.

- Фирма имеет сложную структуру затрат.

- Он производит и продает множество различных товаров или услуг.

- У фирмы много клиентов, большинству из которых нужны собственные «аккаунты».

- С другой стороны, концепция существенности для бухгалтерского учета предполагает, что фирмы могут игнорировать мелкие, тривиальные или редко используемые фирмы предметы. Когда эти транзакции действительно происходят, бухгалтер может ввести их под заголовками нескольких более общих и всеобъемлющих счетов, таких как «Прочие расходы».

Справочные номера Организация плана счетов.

Обратите внимание, что записи журнала в Приложении 3 идентифицируют каждую учетную запись как по номеру, так и по имени. И пример Плана счетов на Приложении 5 ниже также показывает имена счетов со ссылочным номером s (идентификатор s). В принципе, эти цифры могут быть любыми. На практике, однако, бухгалтеры используют систему нумерации, которая помогает как программному обеспечению, так и бухгалтерам-человекам сразу распознавать:

И пример Плана счетов на Приложении 5 ниже также показывает имена счетов со ссылочным номером s (идентификатор s). В принципе, эти цифры могут быть любыми. На практике, однако, бухгалтеры используют систему нумерации, которая помогает как программному обеспечению, так и бухгалтерам-человекам сразу распознавать:

- Категория счета.

- Порядок ранжирования учетной записи в ее категории.

Системы нумерации счетов обычно используют 3-6 цифр для идентификации каждого счета. Типичная трехзначная система может присваивать номера следующим образом:

. Система трехзначного идентификатора 100–199 Счета активов

200 – 199 Счета пассивов

300 – 399 Счета капитала

400 – 499 Счета доходов основной деятельности

500 – 599 Счета расходов — Себестоимость проданных товаров (Счета расходов)

600 – 699 Счета расходов – Прочие операционные расходы

700 – 799 «Прочие доходы» (например, процентные доходы)

800 – 899 «Прочие расходы» (например, подоходный налог)

Пример Плана счетов в Приложении 5 ниже использует эту 3-значную схему. Этот подход позволяет иметь не более 100 отдельных учетных записей на каждом уровне (например, учетные записи активов). Разумеется, четырехзначный план будет обозначать учетные записи активов в диапазоне от 1000 до 19.99, что позволяет иметь до 1000 различных учетных записей на этом уровне.

Этот подход позволяет иметь не более 100 отдельных учетных записей на каждом уровне (например, учетные записи активов). Разумеется, четырехзначный план будет обозначать учетные записи активов в диапазоне от 1000 до 19.99, что позволяет иметь до 1000 различных учетных записей на этом уровне.

Независимо от того, сколько цифр использует фирма, системы нумерации обычно следуют следующим принципам:

- Первая цифра сразу указывает на категорию счета. Поэтому номер счета, начинающийся, например, с 1, должен быть счетом актива.

- Первоначальный набор номеров учетных записей должен допускать дальнейшее расширение. Например, сначала на диаграмме может быть указан счет 140 – Предоплата расходов, а затем – счет 150 Авансы сотрудникам. Если затем фирме потребуется добавить учетные записи между этими двумя, будет доступно девять новых номеров учетных записей.

- Числа после первой цифры упорядочивают счета примерно в порядке валюты .

- По этой причине счета «Оборотные активы» имеют меньшие номера, чем счета «Долгосрочные активы».

- Счета текущих обязательств имеют меньшие номера, чем счета долгосрочных обязательств.

- Счета доходов и расходов имеют номера примерно в том порядке, в котором они указаны в отчете о прибылях и убытках.

- По этой причине счета «Оборотные активы» имеют меньшие номера, чем счета «Долгосрочные активы».

Верх страницы

Содержимое

Пример плана счетов

Приложение 5 План счетов, приведенный ниже, является просто выдержкой из настоящего плана счетов. Цель этой версии — показать общий подход к нумерации и именованию счетов. Полный пример — даже для небольшой компании — несомненно, включал бы гораздо больше учетных записей.

| GRANDE CORPORATION ПЛАН СЧЕТ 1- январь 20XX | |

| Счет N | o 8 |

| Имя счета | |

| 100 — 149 Счета основных средств — Текущие активы | |

| 100 | Мелкая наличность |

| 101 | Денежные средства в кассе |

| 103 | Обычный расчетный счет |

| 105 | Расчетный счет для расчета заработной платы |

| 110 | Дебиторская задолженность |

| 120 | Резерв по сомнительным долгам |

| 130 | Незавершенное производство |

| 139 | Запасы готовой продукции |

| 140 | Расходы будущих периодов |

| 149 | Авансы сотрудникам |

| 150–189 Счета основных средств — основные средства | |

| 160 | Мебель и приспособления |

| 162 | Транспортные средства |

| 163 | Заводское производственное оборудование |

| 165 | Здания |

| 169 | Земля |

| 170 | Накопленная амортизация, мебель, инвентарь |

| 172 | Накопленная амортизация, транспортные средства |

| 175 | Накопленная амортизация, заводское произв. |

| 179 | Накопленная амортизация, здания |

| 190 — 199 Счета основных средств — прочие активы | |

| 190 | Накопленная амортизация |

| 194 | Долгосрочные векселя к получению |

| 200 — 249 Счета пассивов — краткосрочные обязательства | |

| 200 | Кредиторская задолженность |

| 234 | Задолженность по заработной плате |

| 235 | Начисленные сборы |

| 240 | Начисленные проценты |

| 250 — 299 Счета пассивов — долгосрочные обязательства | |

| 260 | Облигации к оплате |

| 270 | Дисконт по облигациям к оплате |

| 280 | Кредиторская задолженность по банковским кредитам |

| 290 | Оборудование к оплате |

| 300 — 399 Счета акционерного капитала | |

| 320 | Собственный капитал |

| 350 | Нераспределенная прибыль |

| 380 | Дивиденды |

| 400- 499 Счета доходов | |

| 410 | Доход от реализации продукции |

| 420 | Продажа услуг |

| 430 | Доходы от аренды имущества |

| 450 | Процентные доходы |

| 500 — 599 Счета расходов — себестоимость проданных товаров | |

| 520 | Затраты на сырье |

| 530 | Прямые затраты на оплату труда |

| 540 | Косвенные затраты на оплату труда |

| 550 | Затраты производственных предприятий |

| 600 — 699 Счета расходов — Прочее Операционные расходы | |

| 601 | Расходы на поставки |

| 630 | Безнадежный долг Расходы |

| 635 | Расходы на рекламу |

| 640 | Заработная плата Расходы |

| 650 | Командировочные расходы |

| 660 | Аренда оборудования Расходы |

| 670 | Амортизационные отчисления, автотранспортные средства |

| 680 | Амортизационные отчисления, завод-производитель. оборудование оборудование |

| 700 — 799 Прочие доходы | |

| 750 | Процентные доходы |

| 800 -899 Расходы — Прочее | |

| 800 | Расход по налогу на прибыль |

Доказательство 5 . Пример План счетов для небольшой фирмы. Диаграмма представляет собой список имен счетов и ссылочный номер. Обратите особое внимание на то, что для большого и сложного бизнеса список может включать сотни или тысячи элементов.

Верх страницы

Содержимое

Счета в сфере торговли и финансовых услуг

Во многих случаях клиенты вступают в отношения с продавцами, создавая с ними учетные записи . В этом случае отношения между продавцом и покупателем отличаются от отношений между покупателем и продавцом, связанных с разовой транзакцией покупки.

Учетная запись подразумевает, что отношения будут продолжаться в течение определенного периода времени, в течение которого продавец и покупатель имеют права, привилегии и обязанности по отношению друг к другу. Они недоступны тем, кто не связан с аккаунтом.

Они недоступны тем, кто не связан с аккаунтом.

- Фирмы, которые продают другим предприятиям, признают постоянных клиентов как счетов . Продавец может назначить одного из своих сотрудников по продажам в качестве специального менеджера по работе с клиентами для этого клиента. Менеджеры по работе с клиентами такого рода несут ответственность за планирование работы с клиентами и построение постоянных отношений с клиентом. Они также несут ответственность за эффективность продаж с этим клиентом.

- Клиент банка с банковским счетом, например, имеет право вносить и снимать средства, выписывать чеки на этот счет и получать процентные платежи по средствам на депозите. С другой стороны, банк (продавец) может использовать средства вкладчика для своих инвестиций и взимать с держателя счета плату за обслуживание.

- Розничные продавцы иногда распознают определенных клиентов как счета . Владельцы учетных записей могут иметь право взимать плату за покупки с помощью кредита, выданного продавцом, и производить ежемесячные платежи по балансу своей учетной записи.

Продавцы и поставщики услуг иногда фактически создают для каждого клиента учетную запись в системе учета. Банки, например, обслуживают клиентов-депонентов в качестве пассивных счетов. И те же банки признают клиентов-кредиторов активными счетами.

Верх страницы

Содержание

Что такое учетная запись?: 10 основных применений в бизнесе, финансах и бухгалтерском учете

Учетная запись: определение | Пояснение | Примеры | Типы | Классификация | Значение | Что такое

Эмили Н.- FCCA, CB, MBS

Эмили является сертифицированным бухгалтером и банкиром со степенью магистра в области бизнеса и 15-летним опытом работы в области финансов и бухгалтерского учета в корпорациях, фирмах, предоставляющих финансовые услуги, и в быстрорастущих стартапах.

Содержание

Что ВЫ представляете, когда слышите слово «учетная запись»?

Вот что означает термин счет в общем бизнесе, а также в конкретном контексте бухгалтерского учета.

Пять основных способов использования счетов в БИЗНЕСЕ:

Счет клиента (#1)

= Покупатель — физическое или юридическое лицо — с непогашенным остатком дебиторской задолженности у продавца.

Пример:

Торговые счета клиентов, которые представляют клиентов рекламной, консалтинговой, бухгалтерской или любой другой фирмы, предоставляющей услуги.

Кредитный счет (#2)

= будущие платежные операции, когда продажи осуществляются не в обмен на немедленное денежное вознаграждение, а «в кредит» или «на счет»

Пример:

Договорные отношения, когда покупатель платит продавцу за товары и услуги, полученные позднее, на основании условий платежа в кредит, связанных со сделкой, как правило, в 30-90 дней, называется «Net-30/60/90»)

Юридический счет (#3)

= Заявление о требованиях или сделках, вытекающих из контракта или доверительных отношений.

Пример:

Счета условного депонирования, которыми владеют поверенные, или счета, которыми владеют исполнители, для записи операций по управлению имуществом.

Счет платежного баланса (№4)

= отчет страны о финансовых операциях, проведенных между физическими лицами, предприятиями и ее правительством с иностранными потребителями и организациями.

Пример:

Платежный баланс страны, разделенный на три части:

- текущий счет (например, профицит/дефицит внешней торговли)

- счет движения капитала (чистое изменение прав собственности на иностранные активы)

- финансовый счет (например, денежные потоки)

Банковский счет (#5)

Это наиболее очевидный пример, с которым мы сталкиваемся каждый день.

= счета физических и юридических лиц в банках и фирмах, предоставляющих финансовые услуги, для обработки депозитов и займов.

Пример:

Текущие, сберегательные, ссудные и ипотечные счета

Конечно, это все допустимые варианты использования термина счет .

НО: когда мы говорим об учетной записи в контексте учета , это слово приобретает совершенно другое значение.

Топ 5 видов использования счетов в бухгалтерском учете:

Учетная запись может иметь несколько значений в бухгалтерской профессии.

В первую пятерку входят:

- Финансовая и управленческая отчетность

- Счет главной книги

- План счетов

- Дебетовый и кредитовый счет

- T-счет

Рассмотрим обычное использование каждого из этих счетов. более подробно:

Финансовый и управленческий учет (#1)

Каждый день в бизнесе происходит множество различных операций. Например, товары/услуги продаются клиентам, закупки осуществляются у поставщиков, денежные средства выплачиваются кредиторам и получаются от должников.

Все эти транзакции должны быть должным образом зарегистрированы и проанализированы.

Вот тут-то и появляется бухгалтерский учет — и широкое использование счетов вместе с ним.

Бухгалтерский учет в 3 шага

Это последовательность шагов в функции бухгалтерского учета:

Шаг 1

Дневные книги

Операции регистрируются в «книгах первичной записи», также известных как «дневные книги».

Шаг 1

Шаг 2

Главная книга

Регулярно (например, ежедневно или еженедельно, в зависимости от объема транзакций) дневные книги суммируются и проводятся по счетам главной книги.

Шаг 2

Шаг 3

Финансовые отчеты

В конце отчетного периода баланс рассчитывается по каждому счету главной книги и используется для создания финансовых отчетов.

Шаг 3

Шаг 4

Другие отчеты

Операции анализируются и обобщаются в различных финансовых, управленческих и других отчетах для внутреннего и внешнего использования.

Шаг 4

Финансовая и управленческая отчетность

В этой таблице поясняется разница между финансовой отчетностью (чаще называемой финансовой отчетностью ) и управленческой отчетностью:

Вот основное различие между финансовой отчетностью и управленческой отчетностью:

| Финансовый и управленческий учет | Финансовые счета | Управленческий учет |

|---|---|---|

Management Accounts»> Определение Management Accounts»> Определение | Финансовые отчеты составляются большинством предприятий каждый год для внешнего использования и в соответствии с законодательными нормами. | Управленческая отчетность и отчеты составляются для внутренних целей, чтобы помочь руководству в планировании, контроле и принятии решений. |

| Примеры | • Отчет о прибылях и убытках (также «Отчет о прибылях и убытках» или «Отчет о прибылях и убытках») | • Бюджеты и прогнозы |

| • Отчет о финансовом положении (ранее Балансовый отчет) | • Отчеты KPI (ключевые показатели эффективности) | |

Management Accounts»> • Отчет о движении денежных средств (ранее Отчет о движении денежных средств) Management Accounts»> • Отчет о движении денежных средств (ранее Отчет о движении денежных средств) | • Инвестиционные оценки |

Почему компаниям необходимо создавать счета?

Предприятие должно предоставлять финансовую информацию о своей деятельности, поскольку существуют различные группы людей, которые хотят или должны знать эту информацию, в том числе:

- Менеджеры компании 9

- Банки и другие поставщики финансовых услуг для компании налоговые инспекции

Кто ведет бухгалтерию в бизнесе?

Кто выполняет всю работу по подготовке всех этих финансовых, управленческих и других счетов для внутреннего и внешнего использования? Бухгалтеры !

Продолжайте читать, чтобы узнать, как именно бухгалтеры выполняют работу по бухгалтерскому учету через различные типы счетов всех счетов компании, где записываются, собираются, хранятся и сортируются все двойные записи для всех транзакций бизнеса.

Бухгалтерская книга — это отдельная запись, которая классифицирует и обобщает аналогичные операции для каждого типа активов/обязательств, доходов/расходов или капитала, хранящихся в бухгалтерской книге предприятия.

Например:

- Кассовый счет = регистрирует все операции с наличными.

- Дебиторская задолженность = регистрирует все транзакции, по которым товары/услуги были проданы в кредит.

Общий журнал используется для подготовки финансовой отчетности (например, баланса, отчета о прибылях и убытках, отчета о движении денежных средств) на конец отчетного периода, а также управленческих и других отчетов и анализов.

План счетов (№3)

План счетов представляет собой полный список всех счетов и их номеров, используемых для записи операций в главной книге конкретного субъекта, которые настроены в его системе учета.

Диаграмма счетов: Выдержка

Текущие активы (Счет № 10000 — 14999)

10100 Петти Денежные средства

10200 Денежные средства

11100 СЧЕТА

12100 БАДА. -текущие активы (Счет № 15000-19999)

-текущие активы (Счет № 15000-19999)

15000 Земля

16100 Здания

16200 ОБОРУДОВАНИЕ

16300 Транспортные средства

17100 Интеллектуальная недвижимость

18100 амортизация

9100 AMORTISTIA Задолженность по процентам

21000 Задолженность по процентам

22100 Задолженность по заработной плате

22200 Задолженность по заработной плате

23100 Незаработанный доход

Долгосрочные обязательства (Счет № 25000 – 29999)

25100 Кредиты, подлежащие уплате

25900 ценные бумаги, подлежащие уплате

Equity (счет #30000 — 39999)

30000 Отставленный доходы

35000 Обыкновенные акции

39000 Совлажных акций

7 Sales Revenes (Account Account

9.

- 999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999.shiples Продажи — Подразделение № 1, Линия продуктов № 1

- Активы 0 Активы используются для отслеживания ресурсов бизнесом в результате чего-то, что произошло в прошлом, от которого ожидается получение экономических выгод (= то, что делает бизнес финансово лучше) в будущем.

- Пассивы

- Капитал

- Доход Доход

- Расходы

- Счета, имеющие дебет или остаток остатки включают активы и расходы счета. Это означает, что дебет, зарегистрированный на счете актива, увеличит счет актива.

- И наоборот, пассивы , капитал и доходы счета обычно имеют кредит или право остатки. Таким образом, дебет, зарегистрированный на счете доходов, приведет к уменьшению счета доходов.

- Дебеты относятся к левому столбцу Т-счета >> счет дебетуется

- Кредиты Tcount-счет справа счет начисляется

40205 Продажи — Подразделение № 2, Линия продуктов № 5

40533 Продажи — Подразделение № 5, Линия продуктов № 33

Себестоимость проданных товаров (счет № 50000 — 59999)

51203 COGS — Дивизион № 12, Линия продуктов № 3

51188 COGS — Дивизион № 11, Линия продуктов № 88

Расходы (учетная запись № 60000 — 60999)

60010 Маркетинг и реклама

60020 Аренда

600111110. Коммунальные услуги

Коммунальные услуги

61000 SG&A (Продажи, общие и административные)

62000 Страхование

Заработная плата (счет № 79000 – 79999)

79001 Заработная плата – Отдел №1

– 7 Управление № 9 79009 Заработная плата – Отдел №10010

Прочее (Счет № 80000 – 99999)

80000 Прибыль от продажи активов

Убыток от продажи активов

В плане счетов счета обычно перечислены в следующем порядке:

| План счетов: порядок перечисления счетов | |

|---|---|

| • Балансовые счета | о активы |

| о обязательства | |

| о Собственный капитал | |

| • Отчеты о прибылях и убытках (*) | o Выручка/доход |

| о Расходы | |

| о прибыль | |

| о убытки | |

(* Операционные счета идут первыми, за ними следуют неоперационные. ) ) | |

В зависимости от размера и характера бизнеса план счетов может включать несколько десятков или несколько тысяч счетов.

Каждая компания может по своему усмотрению адаптировать свой план счетов в соответствии со своими потребностями.

Тип счета

Существует 5 основных типов – или элементов – счетов, используемых в учете, представленных в уравнении учета:

Примеры: денежные средства, инвестиции, дебиторская задолженность, товарно-материальные запасы, запасы, земля, здания, оборудование и транспортные средства.

Счета пассивов представляют собой сумму, которую предприятие должно своим кредиторам, что приведет к выплате денег в какой-то момент в будущем.

Примеры: кредиторская задолженность, кредиторская задолженность по кредитам и ипотечным кредитам, начисленные расходы, незаработанные/отложенные доходы

Счета капитала или капитала содержат информацию о доле владельцев в бизнесе. Он состоит из денежных средств или активов, внесенных в бизнес владельцем, прибыли, полученной бизнесом в предыдущем году, за вычетом любых заимствований, которые владельцы вывели из бизнеса для личного использования.

Счета Дохода или Дохода используются для мониторинга экономических выгод, получаемых бизнесом в виде денежных средств или активов (например, выручка от продаж, доход от аренды, проценты по банковским депозитам).

Примеры: выручка от продажи товаров, услуг, полученные вознаграждения, процентный доход

Счета расходов, которые относятся к обычным доходам и капитальным затратам деловые (например, арендная плата, коммунальные услуги, проценты, заработная плата) и долгосрочные экономические выгоды соответственно (например, покупка нового здания).

Примеры: расходы на маркетинг и рекламу, расходы на заработную плату, расходы на страхование, процентные расходы

Вы знали? >> Счета доходов и расходов технически являются временными счетами собственного капитала. Это связано с тем, что они закрываются на счете капитала/нераспределенной прибыли в конце каждого отчетного периода.

Дебетовые и кредитные счета (#4)

Большинство систем бухгалтерского учета требуют, чтобы каждая транзакция затрагивала два или более счета — «дебетовый» и «кредитный» — называемые двойной записью бухгалтерского учета.

Например, продажа за наличные увеличит как счет продаж, так и счет денежных средств.

Термины «дебет» и «кредит» вызывают у вас желание убежать (далеко-далеко)?

Не беспокойтесь, вы не единственный.

Хорошая новость заключается в том, что концепция дебет/кредит на удивление проста для понимания.

К счастью, существует установленный и логичный способ отнесения дебета и кредита к активам, обязательствам, собственному капиталу, доходам и расходам.

В зависимости от счета дебет может увеличивать или уменьшать счет

| Списание средств | Кредит |

|---|---|

| Левая сторона на Т-счете | Правая сторона на Т-счете |

| Счет «дебетован» | Аккаунт «зачислен» |

| Увеличение активов — дебет | Уменьшение активов — Кредит |

| Уменьшение обязательств – дебет | Увеличение обязательств — Кредит |

| Увеличение расходов — дебет | Увеличение доходов – кредит |

Пример:

Денежные средства (= активы) увеличиваются, когда предприятие (поставщик/продавец) продает товар/услугу покупателю за наличные. | Пример: Денежные средства (= актив) уменьшаются, когда бизнес (клиент/покупатель) покупает продукт/услугу за наличные у поставщика. |

Вы знали? >> Вопреки расхожему мнению, правило не «дебет = плохо» и «кредит = хорошо».

Т-счета (#5)

Вам будет еще проще запомнить дебет/кредит, если вы визуализируете отдельные счета в главной книге в форме буквы «Т» .

Когда в учетной записи происходит изменение, оно будет записано либо в левой, либо в правой части Т-счет :

Есть только два основных события, которые могут произойти на счете:

Увеличение или уменьшение стоимости.

Об авторе