Какие документы остаются в банке при ипотеке: Какие документы дают после закрытия ипотеки? Выдают ли свидетельство о собственности без обременения? — ответы на все вопросы по теме «Ипотека»

Какие документы дают после закрытия ипотеки? Выдают ли свидетельство о собственности без обременения? — ответы на все вопросы по теме «Ипотека»

1 Какие документы дают после закрытия ипотеки? Выдают ли свидетельство о собственности без обременения?

Лиц. №2209

Ипотека «Вторичное жилье»

Сумма

500 000 ₽ – 50 000 000 ₽ до 50 000 000 ₽

Срок

3 – 30 лет

Ставка

от 10.29%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 50 000 000 ₽ до 50 000 000 ₽

- Ставка: от 10.

29%

29% - Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 10%

29%

29% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение:

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5.3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5. 3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

3%

3% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №912

Ипотека «Готовое жилье»

Сумма

500 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 – 30 лет

Ставка

от 9.95%

Первый взнос

от 10%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 9. 95%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 10%

95%

95% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

Ипотека «Господдержка 2022»

Сумма

300 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

1 – 30 лет

Ставка

от 6.3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 6. 3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

3%

3% - Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №1354

Ипотека «Готовая квартира»

Сумма

600 000 ₽ – 20 000 000 ₽ до 20 000 000 ₽

Срок

3 – 25 лет

Ставка

от 7.9%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 600 000 ₽ до 20 000 000 ₽ до 20 000 000 ₽

- Ставка: от 7. 9%

- Срок: от 3 лет до 25 лет

- Первоначальный взнос: от 15%

9%

9% - Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Какие документы нужны для оформления ипотеки в 2021 году

Для жизни

Малому бизнесу

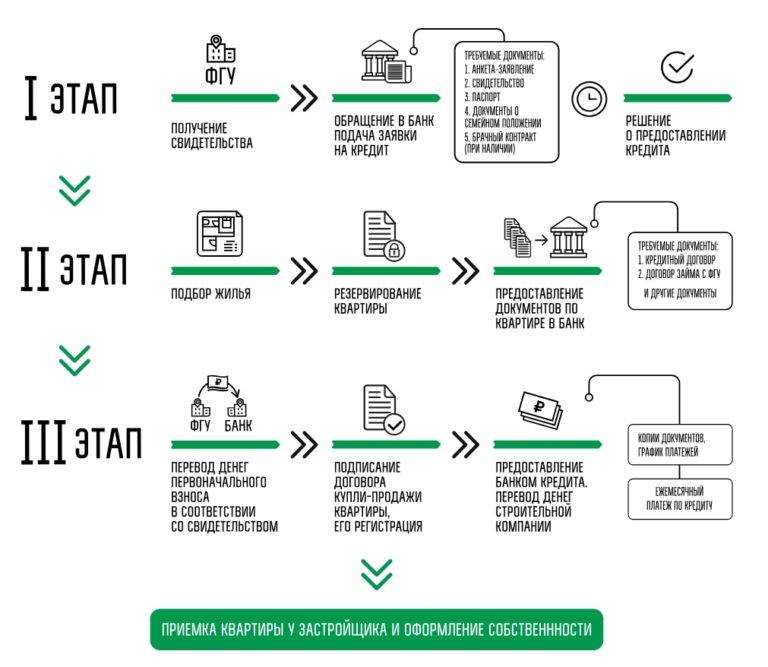

Оформление ипотечного кредита можно разделить на несколько этапов: предварительное одобрение, выбор недвижимости и подтверждение ипотеки, сделка, регистрация права собственности. На каждом из этапов требуется пакет документов, подтверждающих намерения и платежеспособность заемщика, а также чистоту объекта.

Стать клиентом

Многие документы имеют ограниченный срок действия. Чтобы не переделывать их несколько раз, лучше подготовить весь пакет заранее. Неполный пакет бумаг — причина для отказа в оформлении ипотеки.

Чтобы не переделывать их несколько раз, лучше подготовить весь пакет заранее. Неполный пакет бумаг — причина для отказа в оформлении ипотеки.

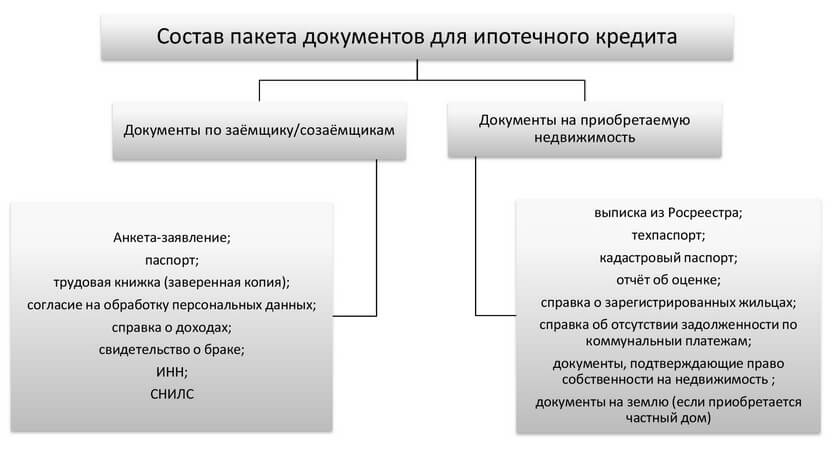

Вам понадобятся:

- документы, подтверждающие личность заемщика, созаемщика и поручителя

- справки о доходах, месте трудоустройства и наличии каких-либо

- активов у заявителя

- бумаги на квартиру и заверяющие законность сделки

Рассмотрим основные этапы оформления ипотеки и какие документы нужны на каждом из них.

Перечень документов для оформления ипотеки

Предварительное одобрение ипотеки можно получить, заполнив форму на сайте банка: выберите подходящую программу и заполните заявку. Это можно сделать через подтвержденную запись Госуслуг или в стандартном режиме. Типовой пакет документов для получения предварительного решения по ипотеке включает:

BulletsBox»>

BulletsBox»>Если у вас есть созаемщик или поручитель — аналогичные документы необходимо предоставить и для него.

Далее для уточнения вашего статуса, уровня доходов, совокупной финансовой нагрузки банк может запросить сведения о детях, данные об имуществе, которое можно предоставить в залог, справки о дополнительных доходах.

Кроме этого, есть особые требования к пакету документов для ИП, военных, пенсионеров и других категорий граждан.

Документы для оформления ипотеки индивидуальными предпринимателями

Если гражданин зарегистрирован как индивидуальный предприниматель и осуществляет коммерческую деятельность, к стандартным документам нужно приложить:

- свидетельство о регистрации ИП в ФНС

- декларацию за последний налоговый период; если ИП сдает отчеты каждый квартал, то за последние 2 квартала

- лицензию на ведение заявленного вида деятельности, если законом предусмотрено лицензирование

P» color=»brand-primary»>На налоговых декларациях должна быть отметка ФНС о том, что документ принят.

P» color=»brand-primary»>На налоговых декларациях должна быть отметка ФНС о том, что документ принят.Ипотечная квартира для военнослужащих

Все граждане, занятые на военной службе, относятся к льготной категории. Для приобретения недвижимости по льготной ипотечной программе нужно составить рапорт. На его основании в бухгалтерии выдадут свидетельство, которое прикладывают к стандартному набору документации.

Вместо копии трудовой книжки можно предоставить дубликат контракта, подтвержденный справкой о выслуге лет, или сроке службы.

Также супруга военнослужащего должна составить в письменной форме согласие на получение ипотеки.

Перечень документов для получения ипотеки многодетной семьей

Многодетные семьи к стандартному перечню документации прилагают свидетельство о рождении на каждого ребенка, паспорта обоих родителей.

Согласно законодательству РФ, к многодетным относят семьи, которые соответствуют следующим критериям:

- оба родителя — граждане Российской Федерации

- родители состоят в официальном браке

- в семье есть двое или более детей, не достигших совершеннолетия

Обратите внимание, количество несовершеннолетних детей может изменяться в зависимости от региона проживания.

Ипотека для людей пенсионного возраста

При выдаче ипотеки для пенсионеров условия банка зависят от того, трудоустроен гражданин или нет. Если пенсионер трудится, для получения ипотеки нужен стандартный пакет документов. Если пенсионер не работает, 2НДФЛ и копия трудовой не требуются.

Но дополнительно нужны:

- пенсионное удостоверение

- справка из Пенсионного Фонда о размере пенсионных отчислений

- подтверждение права собственности на недвижимость, если она есть

- справка, подтверждающие дополнительный доход, если он есть

Heading» color=»brand-primary»>Документы для оформления квартиры в ипотеку для молодых семей

Heading» color=»brand-primary»>Документы для оформления квартиры в ипотеку для молодых семейКвартиру в ипотеку по этой программе могут оформить семьи, где возраст одного из супругов находится в пределах от 21 до 35 лет. В эту категорию также включены граждане со статусом мать или отец-одиночка. Семья должна подтвердить, что они нуждаются в жилье — на них не должно быть зарегистрировано право собственности на жилую недвижимость. Еще одно обязательное условие — в семье есть один или двое малолетних детей — их свидетельства о рождении прикладывают к заявлению.

Указанные сведения дополняют документом, который подтверждает наличие денег на первоначальный взнос. Это может быть банковская выписка с личного счета или сертификат на получение материнского капитала.

Что нужно для проведения сделки

После принятия положительного решения по ипотеке нужно собрать документы на квартиру. Их перечень зависит от вида жилья.

Их перечень зависит от вида жилья.

Для покупки квартиры в новостройке необходимы:

- договор на долевое участие на имя заемщика;

- документ-обоснование появления права собственности на покупаемую квартиру;

- документы застройщика — разрешение на строительство дома, проектная декларация, выписка из Единого Государственного Реестра Недвижимости на участок земли и справка о праве собственности на этот участок;

- письменное согласие второго из супругов на приобретение жилья в новостройке.

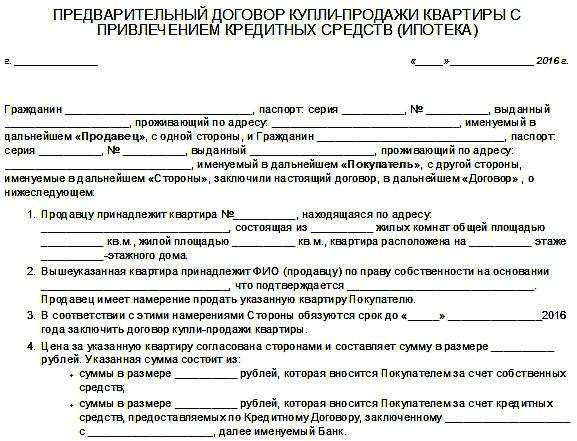

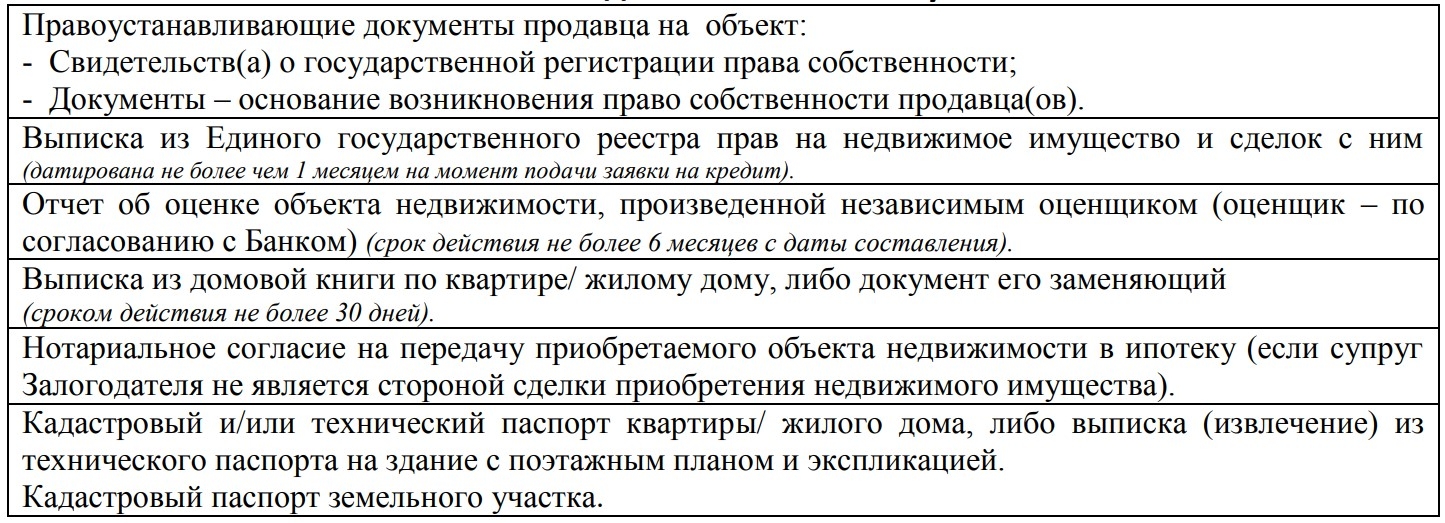

При покупке квартиры на вторичном рынке понадобится:

- договор купли-продажи;

- справку из БТИ;

- оценку рыночной стоимости квартиры, проведенную независимым экспертом;

- документ, удостоверяющий личность продавца и справку о его праве собственности на недвижимость;

- кадастровый, технический паспорт на квартиру;

- акт об отсутствии обременения жилья.

Если в семье продавца есть дети, не достигшие 18 лет, то он должен предоставить разрешение органов опеки на продажу жилья.

Банк также выдает ипотеку на строительство дома. В этом случае заемщик предоставляет:

- справку о праве собственности на земельный участок;

- документ, который подтвердит появление такого права — договор купли-продажи, дарения, наследования;

- кадастровый план участка;

- выписку из ЕГРН;

- разрешение на возведение жилого дома;

- договор с подрядчиком на строительство здания.

Предоставить полный пакет документов необходимо в срок до 120 дней.

Что нужно для оформления права собственности

Финальный этап покупки квартиру в ипотеку — регистрация права собственности. Для проведения процедуры нужны:

Для проведения процедуры нужны:

- заявление от каждого участника сделки;

- паспорт каждого из заявителей;

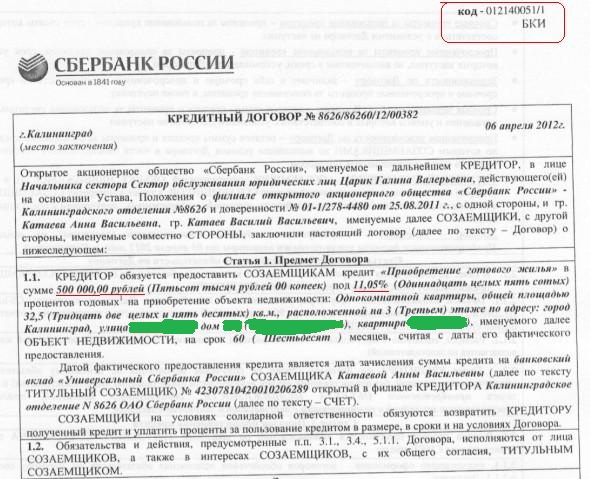

- банковский договор ипотечного кредитования;

- договор купли-продажи на квартиру;

- чеки об уплате государственной пошлины.

На протяжении всего срока погашения ипотечного кредита, приобретенная квартира будет под обременением — в залоге у банка. После погашения долга заемщик оформляет снятие обременения. Для этого он должен подать в МФЦ заявление, а также:

- закладную из банка, подтверждающую полную уплату долга;

- договор ипотечного кредитования;

- паспорта всех собственников квартиры, приобретенной на заемные средства.

Предоставить полный пакет документов необходимо в срок до 120 дней.

Заключение

P» color=»brand-primary»>Оформление ипотеки — длительный процесс, который требует тщательной подготовки. От правильности заполнения документов и полноты перечня зависит окончательное решение банка.

P» color=»brand-primary»>Оформление ипотеки — длительный процесс, который требует тщательной подготовки. От правильности заполнения документов и полноты перечня зависит окончательное решение банка.Райффайзен Банк предлагает различные условия кредитования для льготных категорий граждан. Приобрести жилье можно на первичном или вторичном рынке. Также есть возможность получить капитал на строительство частного жилого дома с нуля.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015

RowList.P» color=»seattle100″>Генеральная лицензия Банка России № 3292 от 17.02.2015Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов России© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

7 документов, необходимых при подаче заявки на жилищный кредит

Автор: Джон Куо

Обновлено • 4 минуты чтения • Учиться на испанском

На фото: пара смотрит на ипотечные документыВ двух словах

В зависимости от вашего уникального финансового положения, при подаче заявки на ипотечный кредит вам может понадобиться несколько документов, включая налоговые декларации, платежные квитанции, банковские выписки и кредитную историю.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Если вы подаете заявку на ипотеку, рекомендуется начать подготовку финансовых документов.

Кредиторы потребуют документы для вашего заявления на ипотеку, которые доказывают такие вещи, как ваш доход и ваши долги. Точные формы, которые вам нужны для ипотечного кредита, зависят от вашей ситуации. Например, тому, кто работает не по найму, скорее всего, придется предоставлять другие формы, чем тому, кто работает в компании.

Хотя точные формы могут различаться, Тодд Хюттнер, владелец Huettner Capital, кредитора жилой и коммерческой недвижимости, говорит, что кредитор может получить хорошее представление о вашей вероятности одобрения, проверив ваши последние платежные квитанции, банковские выписки, Формы W-2 и налоговые декларации.

Хюттнер говорит, что с помощью этих документов он может хорошо оценить заемщика. «Эти документы позволяют мне сказать (заемщикам), что они могут и чего не могут делать с очень высокой степенью уверенности», — говорит он.

В зависимости от вашего уникального финансового положения, вот семь ипотечных документов, которые могут вам понадобиться при подаче заявки на ипотечный кредит.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

- Налоговые декларации

- Pay stubs, W-2s or other proof of income

- Bank statements and other assets

- Credit history

- Gift letters

- Photo ID

- Renting history

- Следующие шаги: Можете ли вы позволить себе купить дом?

1. Налоговые декларации

Ипотечные кредиторы хотят получить полную информацию о вашем финансовом положении. Вам, вероятно, потребуется подписать форму 4506-T, которая позволяет кредитору запросить копию ваших налоговых деклараций из IRS.

Вам, вероятно, потребуется подписать форму 4506-T, которая позволяет кредитору запросить копию ваших налоговых деклараций из IRS.

Кредиторы обычно хотят видеть налоговые декларации за один-два года. Это делается для того, чтобы убедиться, что ваш годовой доход соответствует вашему заявленному заработку через платежные квитанции, и что нет больших колебаний из года в год.

2. Платежные квитанции, формы W-2 или другое подтверждение доходаКредиторы могут попросить показать ваши платежные квитанции за последний месяц или около того. Ваши налоговые декларации помогают им получить четкое представление о вашем общем финансовом состоянии, а платежные квитанции помогают им оценить ваши текущие доходы. Если вы работаете не по найму или имеете другие источники дохода (например, алименты), вам может потребоваться предоставить подтверждение кредитора через 109.9 формы, прямые депозиты или другие средства.

При оценке вашего профиля риска кредиторы могут захотеть просмотреть ваши банковские выписки и другие активы. Это может включать ваши инвестиционные активы, а также вашу страховку, такую как страхование жизни.

Это может включать ваши инвестиционные активы, а также вашу страховку, такую как страхование жизни.

Кредиторы обычно запрашивают эти документы, чтобы убедиться, что на вашем счету есть резервные платежи по ипотеке на несколько месяцев на случай чрезвычайной ситуации. Они также проверяют, чтобы ваш авансовый платеж находился на вашем счету в течение как минимум нескольких месяцев, а не просто появился в одночасье.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

Чтобы оценить вас как заемщика, кредиторы часто извлекают ваш кредитный отчет — с вашего устного или письменного разрешения.

По словам Брюса Эйлиона, агента по недвижимости из Атланты, вам может потребоваться объяснить любые недостатки в кредитном отчете. Недостатки могут включать предыдущую короткую продажу или потерю права выкупа.

«Вы должны быть готовы написать заявление, объясняющее негативные моменты в вашем кредитном отчете», — говорит Айлион. «Это помогает кредитору оценить, к какому риску вы относитесь. Кредиторы могут смотреть на разовые неизбежные обстоятельства иначе, чем на обычные просрочки».

«Это помогает кредитору оценить, к какому риску вы относитесь. Кредиторы могут смотреть на разовые неизбежные обстоятельства иначе, чем на обычные просрочки».

Ваши друзья и семья могут помочь вам купить дом, дав вам деньги. Если это так, вам необходимо предоставить письменное подтверждение того, что деньги действительно являются подарком, а не кредитом. В документации должно быть указано их родство с вами, а также сумма подарка.

6. Удостоверение личности с фотографиейВам, вероятно, потребуется предоставить удостоверение личности с фотографией, например, водительские права. Это просто для того, чтобы доказать, что вы тот, за кого себя выдаете.

7. История аренды Для покупателей, у которых еще нет дома, многие кредиторы потребуют доказательства того, что вы можете платить вовремя. Они могут запросить погашенные чеки за аренду за год (проверьте, что ваш арендодатель обналичил). Или они могут попросить вашего арендодателя предоставить документы, подтверждающие, что вы вовремя вносили арендную плату. Ваша история аренды особенно важна, если у вас нет обширной кредитной истории.

Или они могут попросить вашего арендодателя предоставить документы, подтверждающие, что вы вовремя вносили арендную плату. Ваша история аренды особенно важна, если у вас нет обширной кредитной истории.

Следующие шаги: Можете ли вы позволить себе купить дом?

Цель вашего кредитора — оценить вас как заемщика и убедиться, что вы можете производить платежи вовремя.

Если вы думаете о покупке дома в ближайшем будущем, задайте себе несколько хороших вопросов, чтобы подготовиться к процессу покупки дома.

- Какой первоначальный взнос вы можете себе позволить? Более высокий первоначальный взнос часто является хорошим признаком для кредитора о ваших финансах.

- Каково соотношение вашего долга к доходу? Скорее всего, вам нужно будет удерживать это число ниже 43%.

- Какой ежемесячный платеж по ипотеке вы можете себе позволить в рамках своего бюджета?

- Готовы ли вы к дополнительным затратам, таким как оценка или предоплата налога на имущество?

Воспользуйтесь нашим калькулятором расходов на закрытие, чтобы получить более точное представление о том, сколько могут быть ваши расходы на закрытие при покупке дома.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

Контрольный список документов, необходимых для ипотеки

До 31 декабря 2023 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США еженедельные бесплатные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

В этой статье:

- Доходы и активы

- Расходы, расходы и долги

- Прочие документы

- Кредит

- Итоги

глубоко погрузиться в свою финансовую жизнь. Это делается для того, чтобы вы соответствовали всем их рекомендациям по андеррайтингу и были в состоянии легко позволить себе новый платеж по ипотеке. На протяжении всего процесса утверждения вас могут попросить предоставить документы, подтверждающие различные аспекты вашего дохода, рабочего статуса, расходов и т. д. Неудивительно, что это может занять до 60 дней.

Заблаговременная организация документов — отличный способ упростить процесс и повысить шансы на одобрение. Здесь мы более подробно рассмотрим подтверждающие документы, которые вам понадобятся при заполнении единой заявки на жилищный кредит (URLA). Это форма, которую большинство кредиторов используют для определения права заемщика на получение ипотечного кредита.

Доходы и активы

Этот раздел заявления демонстрирует вашу способность погасить кредит. Ваш кредитор сосредоточится на вашей прошлой и текущей ситуации с работой, в том числе на том, как долго вы работаете, и, вероятно, сверит ваши ответы с вашими работодателями. Кроме того, вас могут спросить, как долго вы работаете в своей отрасли. Независимо от того, работаете ли вы на работодателя или на себя, большинство кредиторов хотят видеть стабильный доход в течение как минимум двух лет.

Ваш валовой ежемесячный доход является важным числом. Это представляет собой ваш заработок до вычета налогов и других отчислений. Хотя ваши платежные квитанции и формы W-2 могут отражать это, вас также могут попросить предоставить банковские выписки для подтверждения любых других поступлений средств, особенно крупных сумм. Это делается для того, чтобы вы не занимали деньги для первоначального взноса. Если да, то эта сумма будет учитываться в счет ваших долгов. (Подробнее об этом чуть позже.) Если вам дарят деньги, человек, предоставивший их, должен будет заполнить и подписать подарочное письмо, предоставленное кредитором.

Хотя ваши платежные квитанции и формы W-2 могут отражать это, вас также могут попросить предоставить банковские выписки для подтверждения любых других поступлений средств, особенно крупных сумм. Это делается для того, чтобы вы не занимали деньги для первоначального взноса. Если да, то эта сумма будет учитываться в счет ваших долгов. (Подробнее об этом чуть позже.) Если вам дарят деньги, человек, предоставивший их, должен будет заполнить и подписать подарочное письмо, предоставленное кредитором.

Если вы на пенсии или живете на пассивный доход, вам все равно необходимо продемонстрировать надежность вашего дохода. Будьте готовы предоставить подтверждение остатка на пенсионном счете, документы социального обеспечения и любые документы, связанные с аннуитетами или пенсиями, которые вы используете для получения дохода. Это включает в себя любой доход, полученный от сдачи в аренду недвижимости, прироста капитала и дивидендных акций.

Документы, которые могут вам понадобиться

Для всех заемщиков, перечисленных в заявке:

- Последние платежные квитанции

- Формы W-2 за последние два года

- Для самозанятых:

- Отчет о прибылях и убытках за текущий год

- Документы, подтверждающие неоплаченную дебиторскую задолженность

- 1099 формы за последние два года

- Выписки со всех ваших текущих и сберегательных счетов

- Выписки со всех инвестиционных счетов, включая:

- 401(k)s

- IRA

- CD

- Брокерские счета

- Накопленная денежная стоимость от страхования жизни, если применимо

- Подарочные письма с первоначальным взносом, если применимо

- Алименты и алименты, если применимо

- Если у вас есть доход от сдачи в аренду недвижимости:

- Документация о доходе от аренды

- Копия аренды

- Отчет об оценке имущества

Расходы, расходы и долги

Помимо вашего дохода, ваш кредитор также захочет понять ваши финансовые обязательства. После того, как все ваши счета оплачены, сколько остается ежемесячно откладывать на новый платеж по ипотеке? Вас попросят перечислить все ваши долги, а также расходы, такие как содержание ребенка и алименты, которые вы можете предоставить.

После того, как все ваши счета оплачены, сколько остается ежемесячно откладывать на новый платеж по ипотеке? Вас попросят перечислить все ваши долги, а также расходы, такие как содержание ребенка и алименты, которые вы можете предоставить.

Документы, которые могут вам понадобиться

Для всех заемщиков, перечисленных в заявке:

- Название компании, тип счета, номер счета, непогашенный остаток и ежемесячный платеж по всем обязательствам, включая:

- Кредитные карты

- Студенческие кредиты

- Потребительские кредиты

- Автокредиты

- Медицинские счета

- Любые документы, подтверждающие ежемесячное пособие на ребенка или алименты, которые вы предоставляете

- Подтверждение ежемесячных расходов, связанных с работой, если применимо

Прочие документы

Ипотечные кредиторы больше всего заботятся о вашем финансовом благополучии, но они также захотят проверить другие важные детали. Подготовка следующих документов может ускорить процесс подачи заявления.

Подготовка следующих документов может ускорить процесс подачи заявления.

Документы, которые могут вам понадобиться

Для всех заемщиков, перечисленных в заявлении:

- Копия вашего водительского удостоверения

- Копия вашей карты социального обеспечения

- История аренды, включая контактную информацию предыдущих домовладельцев

- Иммиграционные документы, если применимо

- Если вы владеете другой недвижимостью, вам необходимо предоставить:

- Адрес

- Стоимость недвижимости

- Статус собственности дом, сдаваемое в аренду имущество или инвестиционная недвижимость)

- Ежемесячные расходы, связанные с недвижимостью

- 0033

- Имя кредитора и номер счета

- Тип кредита

- Сумма ежемесячного платежа

- Невыплаченный остаток по кредиту

- Кредитный лимит, если применимо

Кредитный отчет

или кредитные баллы при подаче заявки на ипотеку (ваш кредитор сам их потянет). Тем не менее, просмотр их перед подачей любых ипотечных заявок имеет жизненно важное значение, потому что это дает вам представление о том, что увидят потенциальные кредиторы. Вы можете получить бесплатную копию своего кредитного отчета во всех трех бюро потребительских кредитов на сайте AnnualCreditReport.com. Вы также можете бесплатно проверить свой кредитный отчет и кредитный рейтинг с помощью Experian. Это позволит вам опередить любые потенциальные препятствия на вашем пути. Среди них могут быть:

Тем не менее, просмотр их перед подачей любых ипотечных заявок имеет жизненно важное значение, потому что это дает вам представление о том, что увидят потенциальные кредиторы. Вы можете получить бесплатную копию своего кредитного отчета во всех трех бюро потребительских кредитов на сайте AnnualCreditReport.com. Вы также можете бесплатно проверить свой кредитный отчет и кредитный рейтинг с помощью Experian. Это позволит вам опередить любые потенциальные препятствия на вашем пути. Среди них могут быть:

- Просроченные счета

- Высокие остатки на счетах

- Мошеннические действия или информация, которую вы считаете неточной

В некоторых случаях ваш ипотечный кредитор может попросить вас предоставить объяснительное письмо. Этот документ дает вам возможность дополнительно расширить области вашей заявки на ипотеку, которые вызывают тревогу у кредитора, например вопросы кредита. Если в вашем кредитном отчете есть какие-либо уничижительные отметки, ваше объяснительное письмо может развеять их опасения. Настало время кратко объяснить, что и когда произошло, надеюсь, это убедит вас в том, что проблемы позади.

Настало время кратко объяснить, что и когда произошло, надеюсь, это убедит вас в том, что проблемы позади.

Одной из проблем может быть отсутствие кредитной истории. Если у вас тонкая кредитная история (несколько кредитных счетов в вашем кредитном отчете), ваш кредитор может предложить кредит FHA вместо обычного кредита. Кредиты FHA, которые поддерживаются федеральным правительством, позволяют получить кредитный рейтинг всего 580 с первоначальным взносом в размере 3,5%. Если вы можете внести 10%, вы сможете получить кредитный рейтинг 500. Для обычного кредита минимальный кредитный рейтинг обычно составляет 620.

Практический результат

При подаче заявки на ипотечный кредит вам, вероятно, потребуется собрать множество подтверждающих документов. Кроме того, полезно иметь доступ к типам FICO ® Scores ☉ , которые обычно используют ипотечные кредиторы — то, что доступно с Experian CreditWorks℠ Premium. В конечном итоге вы можете обнаружить, что вам лучше подождать и потратить время на улучшение вашего кредита, прежде чем подавать какие-либо заявки на ипотеку.

Об авторе