Какие документы относятся к первичным: Что относится к первичным документам \ Акты, образцы, формы, договоры \ КонсультантПлюс

Первичная бухгалтерская документация – что к ней относится

Содержание статьи:

- 1 Определение

- 2 Область использования

- 3 Виды первичной документации

- 4 Форма и структура первичной документации

Определение

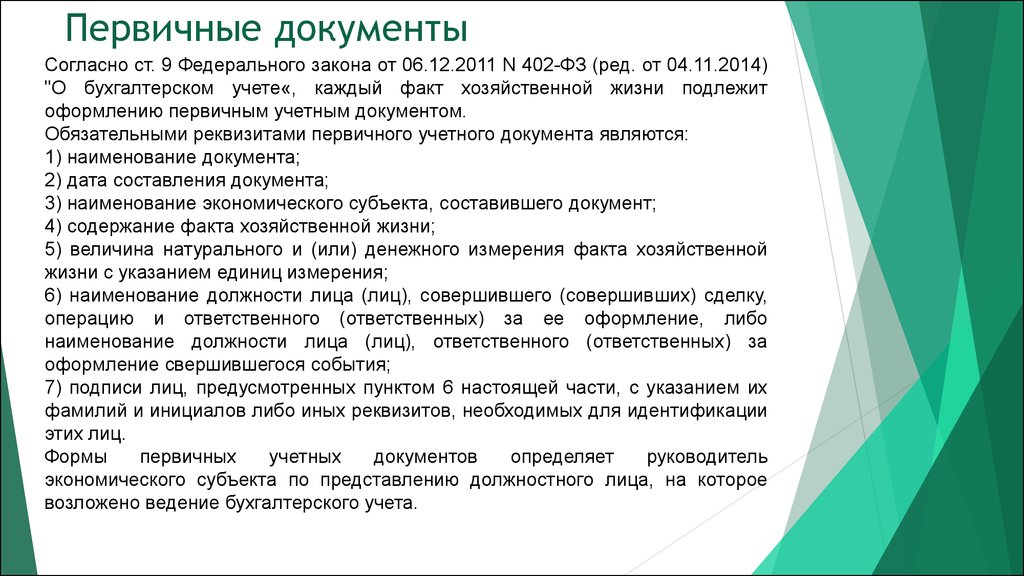

Первичные бухгалтерские документы имеют важное значение не только в бухучёте, но и в налоговой сфере. От правильности их заполнения зависят все дальнейшие исчисления, прежде всего в сфере налогообложения.

В бухгалтерском учёте к первичной документацией относятся те документы, с помощью которых регистрируются осуществлённые предприятием действия. В них должны отображаться все хозяйственные изменения, произошедшие в организации.

Полный перечень данных документов приведён в ФЗ №429, регулирующем основы ведения бухгалтерского учёта.

Составляется первичный документ бухучёта непосредственно в момент произведения операции хозяйственного характера.

Если это невозможно по каким-либо техническим причинам, то соответствующие бумаги заполняются

сразу же по окончании операции, при первом же возможном случае.

Такая необходимость возникает по причине необходимости установления ответственного лица за выполненную хозяйственную процедуру.

Область использования

На любом крупном предприятии каждый день производятся десятки, если не сотни различных операций. Сюда относятся:

- Перечисление денег деловым партнёрам, кредиторам и прочим контрагентам.

- Начисление и выдача заработной платы, авансов или подотчётных средств работникам компании.

- Налоговые платежи, внесение взносов в различные фонды – пенсионный, страховой.

- Расходы на производственные нужды – закупка сырья, нового оборудования и расходных материалов.

- Выплаты в амортизационные фонды.

Кроме вышеперечисленных операций, сюда относятся любые другие хозяйственные действия, совершающиеся в организации и отображаемые через её бухгалтерию. Необходимость скрупулезного бухучёта этих процедур при помощи «первички» определяется положением ФЗ №402 от 2011г. На основании первичных документов бухгалтерами составляются все прочие отчёты и проводки.

Необходимость скрупулезного бухучёта этих процедур при помощи «первички» определяется положением ФЗ №402 от 2011г. На основании первичных документов бухгалтерами составляются все прочие отчёты и проводки.

Такая документация, согласно установленным нормативам, может создаваться либо в бумажном, либо в электронной форме. Правда, в настоящее время всё больше фирм и организаций отдают предпочтение электронному виду отчётности, как более удобной для обработки, хранения и пересылки. Электронный оборот документов позволяет увеличить скорость документооборота как внутри предприятия, так и в работе с государственными органами или деловыми партнёрами.

Тот же ФЗ №402 предписывает хранить все первичные документы не менее пяти лет с момента их составления. В течение этого времени налоговые службы, в случае необходимости, могут потребовать предъявить их для проверки.

Ранее для хранения «первички» на крупных предприятиях существовали отдельные архивы, постоянно заполняемые новой документацией и освобождаемые от уже устаревшей. Сегодня с помощью электронного документооборота, все данные могут храниться в компьютерном сервере или на обычной флэш-карте, а работа с ними становится максимально простой и быстрой.

Сегодня с помощью электронного документооборота, все данные могут храниться в компьютерном сервере или на обычной флэш-карте, а работа с ними становится максимально простой и быстрой.

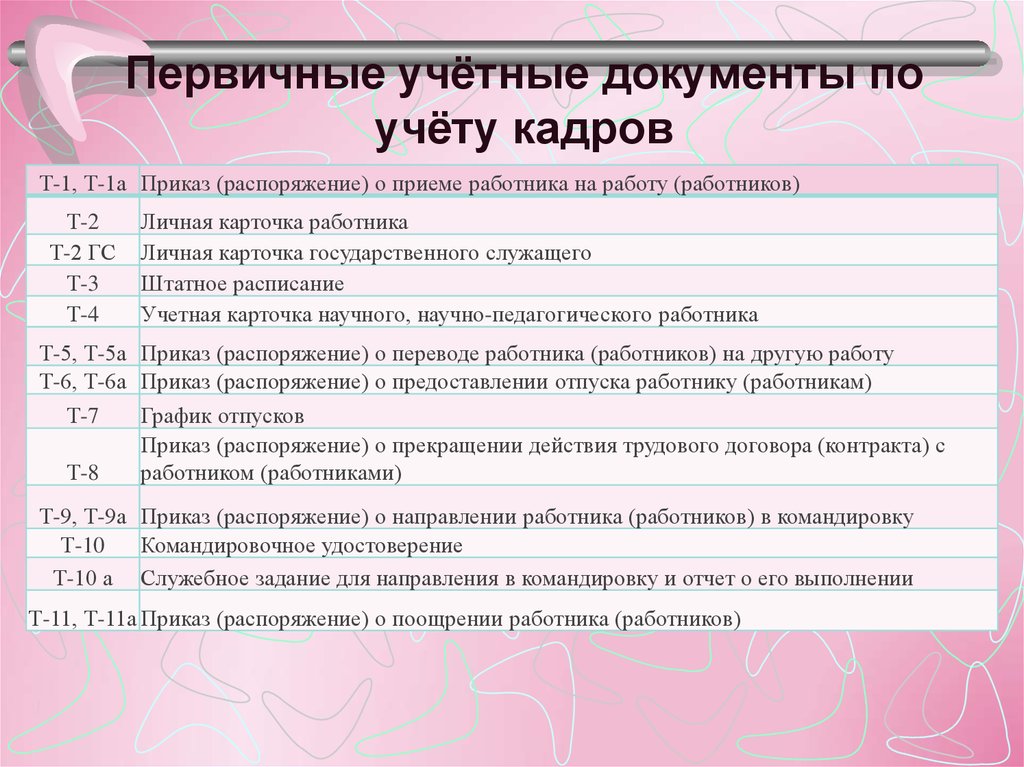

Виды первичной документации

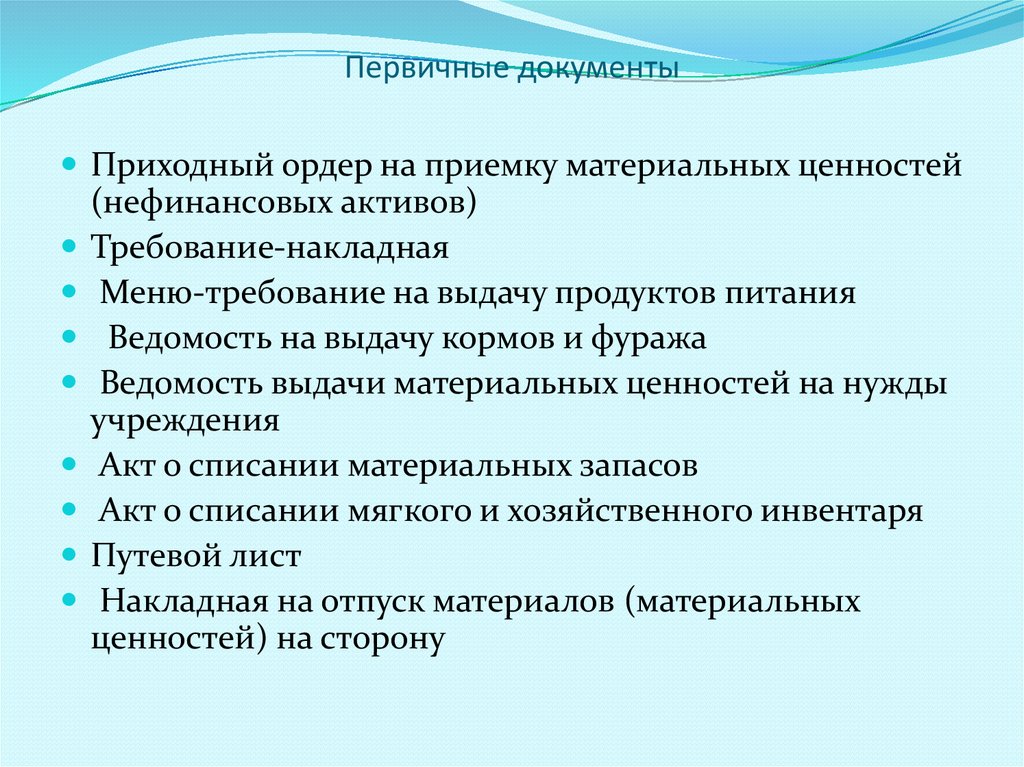

В каждой организации, в зависимости от её спецификации, преобладающим бывает какой-то один вид первичной документации. Например, для компании, занимающейся грузовыми или пассажирскими перевозками, это транспортные накладные. Для библиотек это будут акты приёмки новой литературы или списания старых, «вышедших из строя» книг.

Поэтому единого установленного списка такой документации для всех организаций не существует. Каждая компания самостоятельно устанавливает для себя список первичных документов бухучёта, в зависимости от направления и особенностей своей деятельности. Полный перечень бумаг, которые могут относиться к «первичке», опубликован в постановлении Госкомстата.

Сюда входят следующие группы бухгалтерских бумаг:

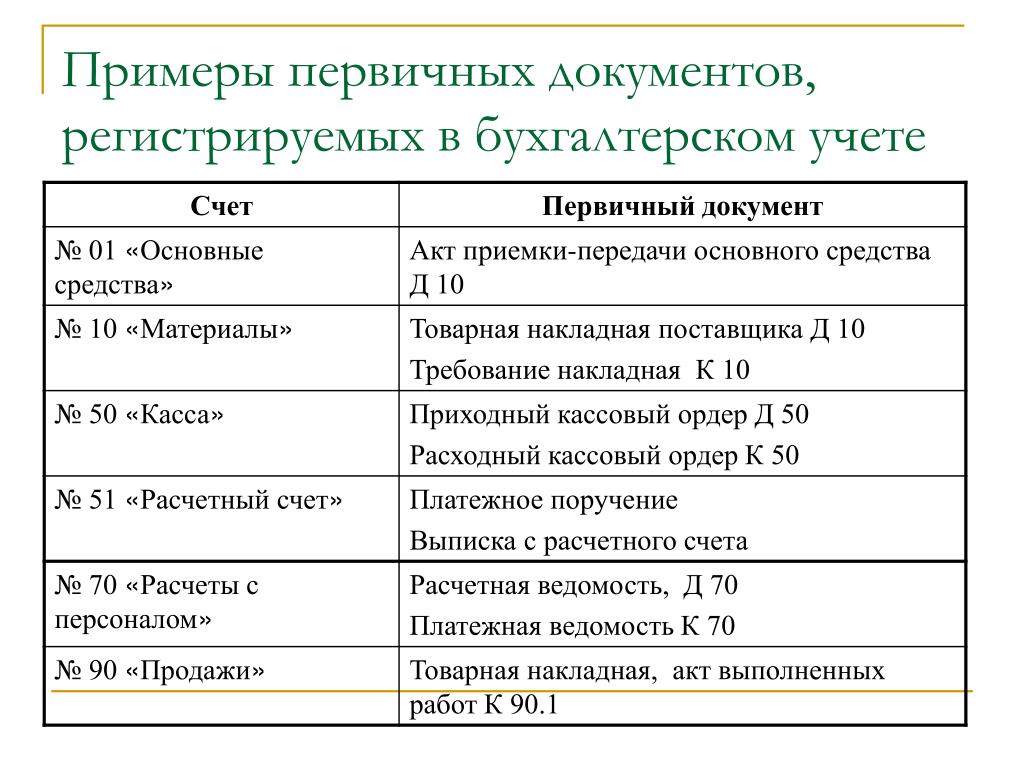

- Документация по учёту произведённых торговых операций: товарные ярлыки, передаточно-приёмные документы.

- Учётные документы основных средств организации: акты приёмки, передачи, списания, инвентарные книги.

- Кассовая «первичка»: приходно-расходные ордера, кассовые книги.

Спорным моментом в бухучёте является отношение счетов-фактур к первичным бухгалтерским бумагам. Сам по себе данный документ не означает какую-то конкретную хозоперацию, а всего лишь представляет собой приложение к некоему первичному документу – приёмному акту, товарной накладной. Налоговое законодательство РФ дифференцирует понятие счёт-фактура и первичный документ, хотя в некоторых иных подзаконных актах, особой разницы между ними не делается.

Форма и структура первичной документации

По своей форме «первичка» бывает:

- Унифицированная, общая для любых предприятий, вне зависимости от направления и рода их деятельности.

- Индивидуальная, разработанная и используемая на конкретной организации с учётом специфики деятельности.

Вне зависимости от формы, все первичные документы должны отвечать определённым стандартам, установленным законодательными нормативами.

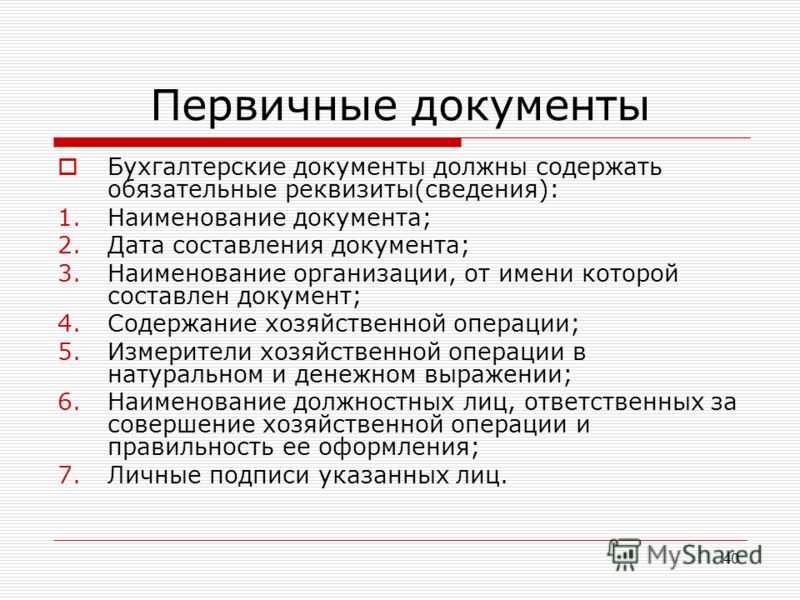

Структура «первички» должна выглядеть следующим образом:

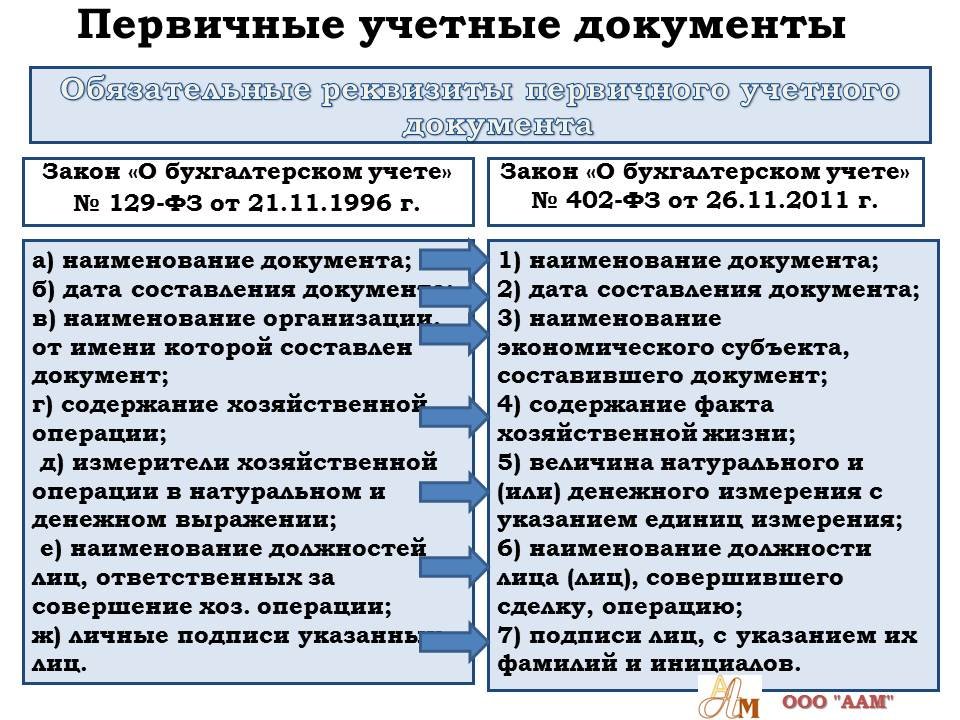

- Название документа.

- Число и дата его составления.

- Организация, осуществляющая хозяйственную операцию, отображаемую в документе.

- Описание данной операции.

- Измерения, принятые для определения работ, произведённых при проведении операции (км, часы, кг и т.д.).

- Список лиц, ответственных за проведение хозоперации.

- В конце документ должен заверяться подписями всех вышеперечисленных лиц.

Поделитесь статьёй в социальных сетях:

15.

Документирование и первичные бухгалтерские документы. Теория бухгалтерского учета. Шпаргалки 15. Документирование и первичные бухгалтерские документы. Теория бухгалтерского учета. Шпаргалки

Документирование и первичные бухгалтерские документы. Теория бухгалтерского учета. Шпаргалки 15. Документирование и первичные бухгалтерские документы. Теория бухгалтерского учета. Шпаргалки Теория бухгалтерского учета. Шпаргалки

Ольшевская Наталья

Содержание

15. Документирование и первичные бухгалтерские документы

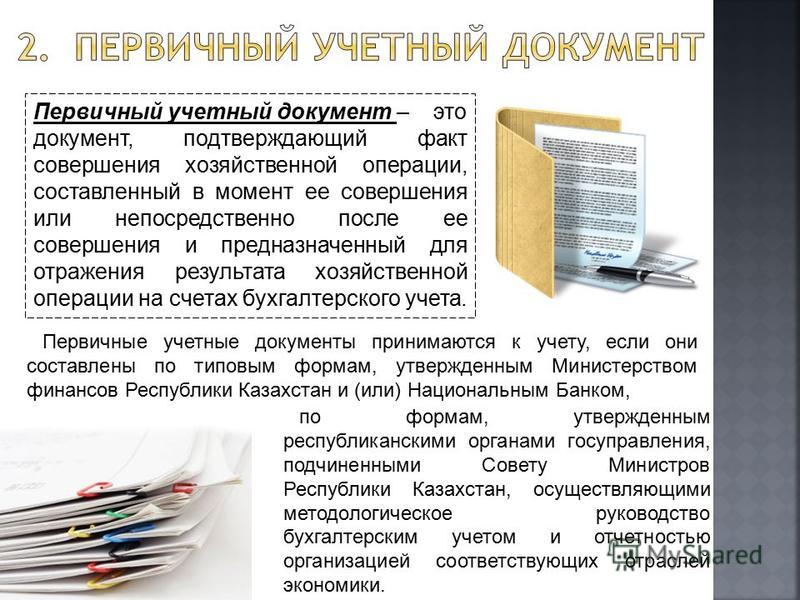

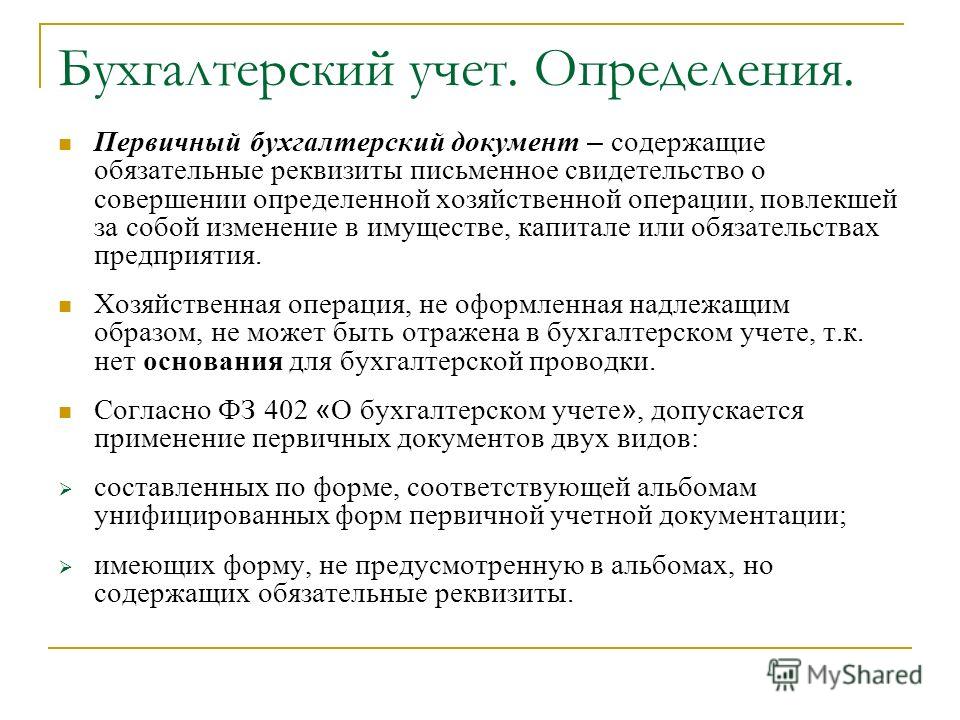

Отличительной чертой бухгалтерского учета является оформление хозяйственных операций первичными документами. Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется положением о документах и документообороте. Записи о совершенных хозяйственных операциях производятся в регистрах бухгалтерского учета строго на документальной основе. Первичные документы фиксируют факт совершения хозяйственной операции. Они должны содержать достоверные данные и оформляться своевременно, в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания.

Под первичным документом понимается письменное доказательство того, что хозяйственная операция совершена или разрешение на нее получено. Информация о совершенных или разрешенных к проведению операциях может быть зафиксирована на разных материальных носителях, до сих пор самое широкое распространение имеют бумажные носители информации.

Группы первичных документов:

– организационно-распорядительные (приказы, распоряжения, указания, доверенности) – эти документы разрешают проведение операции и не отражаются в бухгалтерских регистрах;

– оправдательные (накладные, требования, приходные ордера, акты приемки и т. п.) – эти документы отражают факт совершения операции, и информация, содержащаяся в них, заносится в учетные регистры;

– документы бухгалтерского оформления (различные расчеты, справки) – эти документы также отражаются в бухгалтерских регистрах.

Первичные документы принимаются к учету, если они оформлены на бланках унифицированных (типовых) форм.

Данный текст является ознакомительным фрагментом.

3.1.3. Первичные документы

3.1.3. Первичные документы Как вы уже поняли, заполнить книгу без наличия первичных документов невозможно.Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации,

3.

2.3. Первичные документы

2.3. Первичные документы3.2.3. Первичные документы Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных Росстатом России по согласованию с Минфином России и Минэкономразвития

3. Внесение исправлений в первичные учетные документы

3. Внесение исправлений в первичные учетные документы Согласно п. 16 Положения по ведению бухгалтерского учета, внесение исправлений в кассовые и банковские документы не допускается. Поэтому при обнаружении в них ошибки кассовые и банковские документы не могут

3.3.6. Первичные документы для учета наличия и движения нематериальных активов

3.3.6. Первичные документы для учета наличия и движения нематериальных активов

В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов.

Первичные документы по учету основных средств

Первичные документы по учету основных средств Все хозяйственные операции, осуществляемые организацией, оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет. При ведении бухгалтерского учета основных средств необходимо

39. Внесение исправлений в первичные учетные документы

39. Внесение исправлений в первичные учетные документы Согласно п. 16 Положения по ведению бухгалтерского учета, внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься. При этом

70. Бухгалтерские документы и их назначение

70. Бухгалтерские документы и их назначение

Бухгалтерский документ – это письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им

Бухгалтерские документы и их назначение

Бухгалтерский документ – это письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им

8. Документирование ревизии

8. Документирование ревизии Материалы ревизии состоят из акта ревизии и надлежаще оформленных приложений к нему, на которые имеются ссылки в акте ревизии (документы, копии документов, сводные справки, объяснения должностных и материально ответственных лиц и т. п.).Акт

10. Документирование аудита

10. Документирование аудита

Вопросы, связанные с документированием аудита, регулируются следующими стандартами: «Документирование аудита», «Планирование аудита», «Порядок составления аудиторского заключения о бухгалтерской отчетности». Аудиторская организация и

Аудиторская организация и

27. Документирование ревизии

27. Документирование ревизии Материалы ревизии состоят из акта ревизии и надлежаще оформленных приложений к нему.Записи в акте необходимо излагать на основе проверенных фактов, вытекающих из имеющихся документов, материалов встречных проверок, инвентаризаций и других

37. Документирование аудита

37. Документирование аудита Аудиторская организация и индивидуальный аудитор должны документально оформлять все сведения, которые важны с точки зрения представления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская

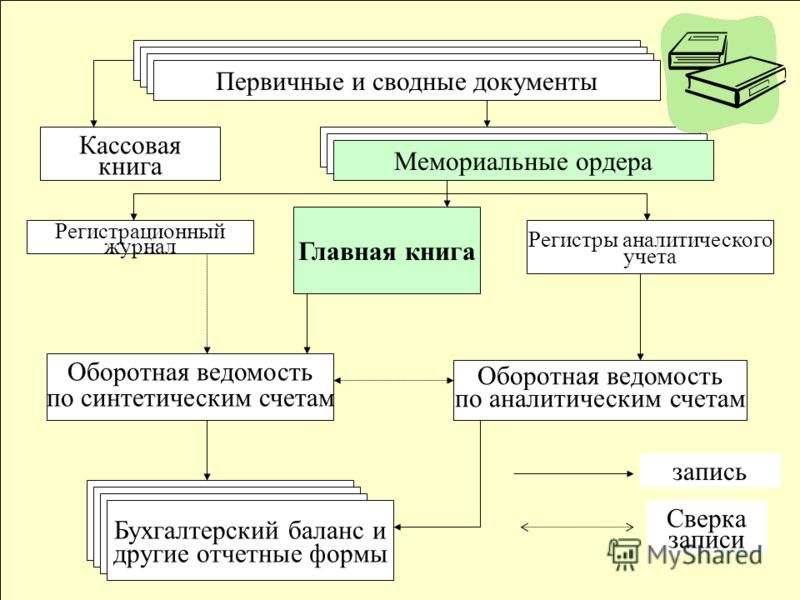

22. Первичные и сводные документы

22. Первичные и сводные документы

Учетные документы делятся на первичные и сводные. Первичные документы составляются на каждую операцию в момент ее совершения. К ним относятся документы о поступлении на предприятие материалов и отпуске их со складов предприятия в цехи;

Первичные документы составляются на каждую операцию в момент ее совершения. К ним относятся документы о поступлении на предприятие материалов и отпуске их со складов предприятия в цехи;

18. ДОКУМЕНТИРОВАНИЕ АУДИТА

18. ДОКУМЕНТИРОВАНИЕ АУДИТА Документирование является одним из важнейших аспектов в работе аудитора. От тщательности, своевременности и систематичности записей во многом зависит качество и результаты проверки. В МСА вопросам документирования посвящен МСА 230

Документирование работ

Документирование работ Первичные документыСогласно методическим указаниям по заполнению бланков строгой отчетности и их применению при выполнении бытовых услуг предприятиями всех форм собственности, а также при индивидуальной трудовой деятельности, разработанным

58.

Документирование аудита

Документирование аудита58. Документирование аудита Аудиторская документация помогает упорядочить процесс аудита, вести его по разработанной для аудиторской фирмы схеме.В аудиторской документации можно выделить две группы :1) нормативно-справочная и налоговая документация;2) рабочие бумаги,

Первичные и вторичные источники — История

Определения (из Pennington School)

Первоисточник — оригинальный материал, созданный в течение исследуемого времени. Первичными источниками могут быть оригинальные документы, творческие работы, опубликованные материалы того времени, институциональные и правительственные документы или реликвии и артефакты

Вторичные источники помещают первоисточники в контекст. Они комментируют, обобщают, интерпретируют или анализируют информацию, найденную в первоисточниках. Вторичные источники обычно пишутся людьми, которые не были лично свидетелями событий, о которых они пишут.

Вторичные источники обычно пишутся людьми, которые не были лично свидетелями событий, о которых они пишут.

Примеры (из Пенингтонской школы)

Первичные источники | Вторичные источники |

· автобиография | ·биография |

· картина или предмет искусства | ·статья с обзором или критикой искусства |

· личный дневник или письмо(я) | ·книга о человеке или событии |

· договор (правительственный документ) | ·эссе с интерпретацией документа |

· стихотворение, роман, рассказ и т. д. | · литературная критика произведения |

· отчеты очевидцев события из первых рук | ·отчет о событии годы спустя |

· пьеса, фильм, телешоу | ·биография писателя |

· речь человека | ·комментарий к выступлению |

· отчеты исследователей | · интерпретация исследования |

· фотографии | ·пояснения к фотографиям |

Избранные источники

Анализ первичных источников

Определение первичных и вторичных источников (из Университета штата Фресно)

Первичные и вторичные источники: Анкета

Ответьте на приведенные ниже вопросы о вашем источнике. Если вы ответите «да» на любой из следующих вопросов, есть большая вероятность, что источник является ПЕРВИЧНЫМ.

Если вы ответите «да» на любой из следующих вопросов, есть большая вероятность, что источник является ПЕРВИЧНЫМ.

Был ли автор лично свидетелем или свидетелем рассматриваемого предмета?

Знает ли автор об этом предмете из личного опыта, а не только что прочитал об этом?

Является ли этот источник дневником, письмом, мемуарами, автобиографией, устной историей или интервью человека, непосредственно знакомого с предметом?

Является ли этот источник официальным документом или отчетом, опубликованным во время события правительством, судами или другой организацией?

Является ли этот источник газетной или журнальной статьей, написанной во время события?

Является ли это произведением искусства, например, романом, стихотворением, произведением искусства или музыкальным произведением, созданным непосредственным свидетелем рассматриваемого предмета?

Является ли это выдержкой из первоисточника, например конституции, или письма, написанного солдатом времен Гражданской войны, которое было включено во вторичный источник, например в учебник? Помните, что вторичные источники могут включать перепечатки первоисточников.

Является ли это артефактом или реликвией, такой как драгоценности, глиняная посуда, одежда, музыка, искусство, архитектура, танец или оружие, которые использовались свидетелями рассматриваемого предмета?

Является ли это компиляцией необработанных научных данных или статистических данных, таких как статистика переписи населения, опубликованная Бюро переписи населения США, которая публикуется без комментариев или интерпретации?

Первичные источники – первичные и вторичные источники

Определение

Первоисточник — это документ или запись, содержащая информацию из первых рук или исходные данные о событии, объекте, человеке или произведении искусства. Первичные источники обычно создаются людьми, которые пережили событие и записали или написали о нем. Из-за этого первоисточники обычно отражают точку зрения участника или наблюдателя.

Примеры первичных источников включают:

| Оригинальные исследования содержат гипотезу, методы, результаты и обсуждение/заключение | Речи | Устные рассказы | Рукописи | Судебные дела | Пьеса или рассказ |

| Письма | Мемуары | Брошюры | Официальные записи бизнеса, включая финансовые книги и трудовые документы | Артефакты | Аудио- или видеозаписи |

| Дневники | Фотографии | Газеты, написанные во время события | Карты | Патенты | Цифры переписи |

Определение того, является ли что-то первоисточником, зависит от темы, которую вы исследуете. Первичные источники почти всегда производятся в период времени, который вы исследуете.

Первичные источники почти всегда производятся в период времени, который вы исследуете.

Например, газетные статьи могут быть как первичными, так и вторичными источниками. Газетная статья, рассказывающая о событиях битвы при Геттисберге, была бы первоисточником, если бы она была напечатана в июле 1863 года, когда произошло сражение. Сегодняшняя газета могла бы опубликовать статью о битве при Геттисберге, но поскольку она так далека от событий, ее нельзя считать первоисточником.

Почему первоисточники важны?

Первоисточники дают нам уникальное представление о прошлом.

- Индивидуальное значение

- Мы можем лучше понять, как события влияли на чувства людей и как они думали о них в то время.

- Историческая перспектива/контекст

- Первичные источники могут помочь нам увидеть историю с другой точки зрения, раскрывая информацию о культуре во время события.

- Причины и последствия событий

- Изучая первоисточники, историки могут получить более детальное представление о том, что вызвало событие и его последствия.

- Изучая первоисточники, историки могут получить более детальное представление о том, что вызвало событие и его последствия.

Об авторе