Какие документы являются первичными: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Проверка первичных документов бухгалтерского учета: критерии оформления

Как оформлять документы первичного бухгалтерского учета

Все, что происходит в хозяйственной отрасли организации, оформляется в каких-либо документы. Эти документы и являются первичным учетом. Если первичных документов нет или в них допускаются ошибки, такие данные невозможно применять в бухгалтерском учете.

Типологию документов первичного бухгалтерского учета можно свести к двум группам:

- Документы свободной формы. Законодательство позволяет организациям оформлять первичный бухгалтерский учет на бланках собственной разработки. Это допустимо, если оформлены все необходимые реквизиты. К таким относится: название документа, измерительные значения, ответственные лица и так далее.

- Документ с регламентированной формой. Несмотря на возможность оформлять первичный бухгалтерский учет на своих бланках, к некоторым первичным документам это не относится.

Проверка практически любых первичных бухгалтерских документов происходит еще до оформления в бухгалтерии. Сперва первичную документацию проверяет ответственное лицо, после чего ставит свою подпись. Это происходит поскольку ответственность за верность информации в документе первичного бухгалтерского учета несет лицо, его заполнявшее, но не бухгалтерский отдел.

Конечно, это не значит, что проверка в бухгалтерском отделе не проводится. Документ проходит повторную проверку.

Такой двухэтапный контроль необходим для того, чтобы проверить сперва правильность описания самого факта деятельности организации, оформленного в документе первичного бухгалтерского учета. А далее этот документ должен пройти проверку на предмет соблюдения бухгалтерских процедур.

В такой проверке выявляются нарушения в первичных документах по законодательной части, соответствие бухгалтерским реквизитам, общая экономическая ценность сделки.

Если в документе первичного учета выявлено нарушение, главный бухгалтер обязан поставить в известность руководителя компании. Иногда последние настаивают на оформлении в учет сомнительного документа. Если это происходит, руководитель должен дать указание в письменном виде. Тогда ответственность, в случае проверки, не ложится на бухгалтера.

Когда первичный документ прошел необходимые проверки по своему содержанию, его проверяют на соответствие форме. Если организация оформляет первичный учет в собственных бланках, то необходимо проверить соответствие бухгалтерских реквизитов. Если первичный учет оформляется в готовых бланках, необходимо проверить их соответствие.

Эти меры контроля являются первичными. После них документ бухгалтерского учета оформляется. Первичную документацию могут подвергать проверки, как в ходе мероприятий внутреннего контроля, так и во время налоговых проверок.

Налоговые проверки бывают камеральные и выездные. Первые – довольно безобидное мероприятие. Через камеральную проверку проходят все документы, поступившие в органы учета и контроля. Выездная проверка относится к более строгим мерам налогового аудита. Ее назначают, как правило, если в ходе камеральной проверки были выявлены серьезные нарушения, требующие более глубокого аудита. Явной чертой налоговой проверки является передача в инспекцию большого количества документов за короткий срок.

Ошибки в первичке и их исправление

Чтобы понять, как исправить ошибки в документах первичного бухгалтерского учета, необходимо ознакомиться с типами этих ошибок.

В случае, когда первичный документ «режут» с самого начала, когда бланк оформлен с нарушением законодательства или внутренних правил оформления, его попросту изымают.

Ошибки технического характера можно и нужно исправлять. Это делается несколькими способами, на нашем сайте вы найдете об этом подробную информацию. Главное помнить, что все исправления нужно оформлять и заверять, таково требование законодательства.

Даже если первичный документ относится к группе, где допустимы корректировки, это не означает, что их можно делать, как угодно. Есть ряд процедурных правил.

В случае, когда первичный документ связан с контрагентом, допустим акт приема-передачи выполненных работ, его необходимо оформлять в двух экземплярах. Если в одном из них в ходе проверки выявлена ошибка, идентичная ошибка будет и во втором документе. Исправлять нужно оба.

Когда документ с ошибкой уже оформлен, необходимо исправить еще и проводки. Как это сделать:

- Можно оформить дополнительную проводку.

Это возможно в случае, когда документ заполнен правильно, но допущена ошибка в сумме.

Это возможно в случае, когда документ заполнен правильно, но допущена ошибка в сумме. - Если же существенная ошибка была допущена в самой проводке, она отменяется, и операция оформляется вновь.

В случае, когда ошибка выявлена слишком поздно, и данные уже попали в основную отчетность, ситуация становится сложнее. Тут много факторов, основной из них – насколько существенной была допущенная ошибка. Тема эта довольно сложная и требует отдельного материала.

На кого ложится ответственность за ошибки в первичных бухгалтерских документах

Первичные документы, как их проверка, – прерогатива сотрудников на местах. Оформлением и заверением этих документов занимаются сами сотрудники. Несмотря на это в большинстве случаев ответственность ложится на руководителя организации. Это связано с тем,

что традиционно за организацию учета в компании отвечает именно директор, последнее слово в этих вопросах остается за ним.

Конечно, и сотрудники-исполнители и бухгалтера могут понести ответственность. Это происходит в случае, если доказан факт умышленной фальсификации данных с их стороны.

Подведем итог

Первичные документы представляют собой базис бухгалтерского учета. Правильность ведения первички – залог успеха на всех последующих этапах бухгалтерского и налогового учета.

Контроль и оперативность работы с первичными документами – залог качественной работы бухгалтерии.

оформление, использование, хранение, выбытие» онлайн полностью📖 — А. Н. Борисова — MyBook.

Законодательно методологические основы ведения первичного учета, т. е. оформления первичных документов, закреплены в Федеральном законе от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»[1], согласно п. 1 ст. 9 которого все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Там же установлено, что эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Там же установлено, что эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Закрепление обязательности документального оформления хозяйственных операций в Федеральном законе «О бухгалтерском учете» представляется не вполне удачным, так как сфера действия названного Закона ограниченна.

Во-первых, Федеральный закон «О бухгалтерском учете» в соответствии с п. 1 его ст. 4 распространяется только на юридические лица и их подразделения – на организации, находящиеся на территории Российской Федерации, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации. В п. 2 ст. 4 Федерального закона «О бухгалтерском учете» предусмотрено, что граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

Во-вторых, в соответствии с п. 3 ст. 4 Федерального закона «О бухгалтерском учете» (в ред. Федерального закона от 31 декабря 2002 г. № 191-ФЗ[2]) организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета и ведут учет доходов и расходов в порядке, установленном гл. 26.2 части второй НК РФ (в ред. Федерального закона от 24 июля 2002 г. № 104-ФЗ[3]). Однако, там же, в п. 3 ст. 4 Федерального закона «О бухгалтерском учете», установлено, что организации, перешедшие на упрощенную систему налогообложения (УСН), ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

3 ст. 4 Федерального закона «О бухгалтерском учете» (в ред. Федерального закона от 31 декабря 2002 г. № 191-ФЗ[2]) организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета и ведут учет доходов и расходов в порядке, установленном гл. 26.2 части второй НК РФ (в ред. Федерального закона от 24 июля 2002 г. № 104-ФЗ[3]). Однако, там же, в п. 3 ст. 4 Федерального закона «О бухгалтерском учете», установлено, что организации, перешедшие на упрощенную систему налогообложения (УСН), ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

В пункте 2 ст. 54 части первой НК РФ (в ред. Федерального закона от 27 июля 2006 г. № 137-Ф3[4]) установлено, что индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России.

Во исполнение данного предписания приказом Минфина России и МНС России от 13 августа 2002 г. № 86н/БГ-3-04/430 утвержден Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей[5], в п. 9 которого предусмотрено, что выполнение индивидуальным предпринимателем хозяйственных операций, связанных с осуществлением предпринимательской деятельности, должно подтверждаться первичными учетными документами.

Согласно п. 4 названного Порядка на основе этих первичных документов индивидуальными предпринимателями ведется учет доходов и расходов и хозяйственных операций в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя путем фиксирования операций о полученных доходах и произведенных расходах.

В статье 346.24 части второй НК РФ (в ред. Федерального закона от 21 июля 2005 г. № 101 – ФЗ[6]) установлено, что организации и индивидуальные предприниматели, перешедшие наУСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, форма и порядок заполнения которой утверждаются Минфином России.

Приказом Минфина России от 30 декабря 2005 г. № 167н[7] утверждены форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядок ее заполнения. В соответствии си. 1.1 указанного Порядка организации и индивидуальные предприниматели, применяющие УСН, ведут Книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Таким образом, основой для ведения налогового учета организациями, перешедшими на УСН, и индивидуальными предпринимателями являются все те же первичные документы, обязательность составления которых предусмотрена Федеральным законом «О бухгалтерском учете».

Организации, применяющие общую систему налогообложения, обязаны вести налоговый учет. Основой для ведения налогового учета являются также первичные документы, на основании которых ведется бухгалтерский учет. Это следует, в частности, изданного в ст. 313 гл. 25 «Налог на прибыль организаций» части второй НК РФ (в ред. Федерального закона от 6 августа 2001 г. № 110-ФЗ[8]) определения понятия налоговый учет: система обобщения информации для определения налоговой базы по налогу на прибыль организаций на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. Кроме того, в ст. 313 НК РФ содержится прямое указание на то, что первичные учетные документы (включая справку бухгалтера) являются подтверждением данных налогового учета.

Это следует, в частности, изданного в ст. 313 гл. 25 «Налог на прибыль организаций» части второй НК РФ (в ред. Федерального закона от 6 августа 2001 г. № 110-ФЗ[8]) определения понятия налоговый учет: система обобщения информации для определения налоговой базы по налогу на прибыль организаций на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. Кроме того, в ст. 313 НК РФ содержится прямое указание на то, что первичные учетные документы (включая справку бухгалтера) являются подтверждением данных налогового учета.

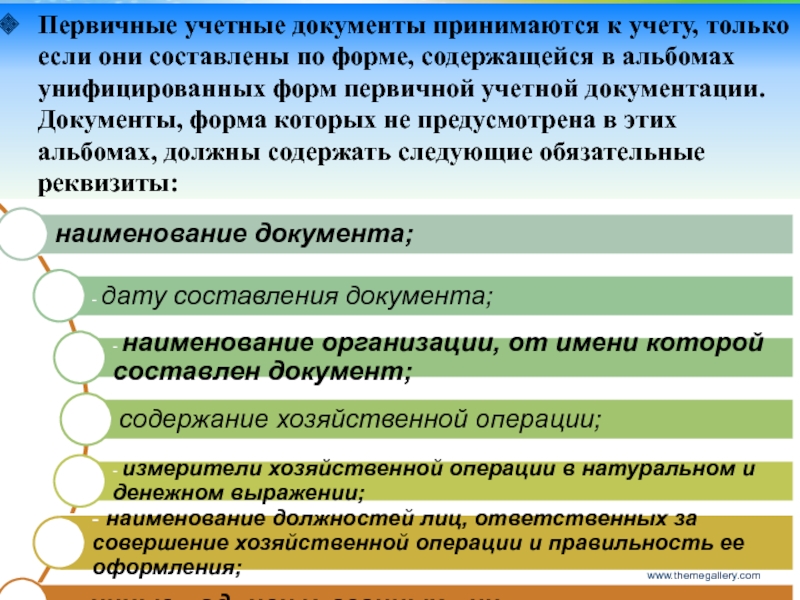

По общему правилу, закрепленному в п. 2 ст. 9 Федерального закона «О бухгалтерском учете», первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

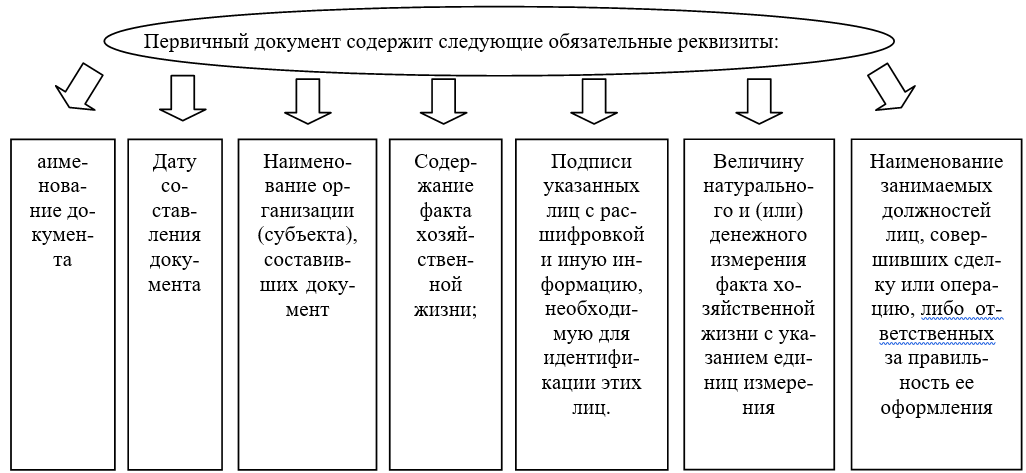

Пункт 2 ст. 9 Федерального закона «О бухгалтерском учете» также допускает использование при первичном документировании форм документов, не являющихся унифицированными. Такие документы должны содержать следующие обязательные реквизиты:

Такие документы должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Правила п. 2 ст. 9 Федерального закона «О бухгалтерском учете» воспроизведены в п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н[9]. В пункте 13 названного Положения также предусмотрено, что в зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты (в письме Минфина России от 7 октября 2003 г. № 16-00-14/310 «О бухгалтерском учете основных средств»[10] упоминалось, что в связи с выходом в свет девятнадцати (на тот момент) положений по бухгалтерскому учету (ПБУ) Положение, утв. приказом Минфина России от 29 июля 1998 г. № 34н, предполагается с 1 января 2004 г. признать утратившим силу; однако названное Положение не отменено и сохраняет свою силу).

№ 16-00-14/310 «О бухгалтерском учете основных средств»[10] упоминалось, что в связи с выходом в свет девятнадцати (на тот момент) положений по бухгалтерскому учету (ПБУ) Положение, утв. приказом Минфина России от 29 июля 1998 г. № 34н, предполагается с 1 января 2004 г. признать утратившим силу; однако названное Положение не отменено и сохраняет свою силу).

Минфин России в письме от 1 августа 2001 г. № 16-00-14/3 64[11] также дал следующие разъяснения:

в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утв. Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается;

вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации;

организацией может быть разработана и утверждена организационно-распорядительным документом организации форма первичной документации в случае отсутствия формы в альбоме унифицированных форм Госкомстата России.

Положения п. 2 ст. 9 Федерального закона «О бухгалтерском учете» воспроизведены также в п. 9 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утв. приказом Минфина России и МНС России от 13 августа 2002 г. № 86н/БГ-3-04/430. Следует иметь в виду, что в п. 9 названного Порядка перечень обязательных реквизитов для документов, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, несколько расширен. В частности, документы должны содержать следующие обязательные реквизиты: при оформлении от имени юридических лиц – наименование организации, от имени которой составлен документ, ее ИНН;

при оформлении от имени индивидуальных предпринимателей – фамилия, имя, отчество, номер и дата выдачи документа о государственной регистрации физического лица в качестве индивидуального предпринимателя, ИНН;

при оформлении от имени физических лиц – фамилия, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства, ИНН, если он имеется

Перечень обязательных реквизитов для документов, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, установлен в целях обеспечения возможности проверки достоверности сведений, указанных в первичных документах. Прямое указание на это содержится, в частности, в п. 9 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей.

Прямое указание на это содержится, в частности, в п. 9 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей.

Согласно п. 3 ст. 6 Федерального закона «О бухгалтерском учете» при принятии организацией учетной политики наряду с прочим подлежат утверждению формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов. Данное правило воспроизведено и в п. 5 положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утв. приказом Минфина России от 9 декабря 1998 г. № 60н[12].

Норма п. 6 ст. 9 Федерального закона «О бухгалтерском учете» предусматривает, что для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

Пересмотр первичных учетных документов, регистров бухгалтерского учета и иных документов, относящихся к унифицированным системам бухгалтерской учетной и отчетной документации, предусматривался в качестве одного из направлений реформирования системы бухгалтерского учета в Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утв. постановлением Правительства РФ от 6 марта 1998 г. № 283[13]. Целесообразно напомнить, что целью реформирования системы бухгалтерского учета ставилось приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.

постановлением Правительства РФ от 6 марта 1998 г. № 283[13]. Целесообразно напомнить, что целью реформирования системы бухгалтерского учета ставилось приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.

Следует также отметить, что приказом министра финансов РФ от 1 июля 2004 г. № 180 в соответствии с поручением Правительства РФ в целях установления приоритетных направлений развития бухгалтерского учета и отчетности на среднесрочную перспективу, выработанных по результатам обсуждения с заинтересованными федеральными органами исполнительной власти, Банком России и профессиональным сообществом, одобрена Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу[14].

Как отмечено в названной Концепции, бухгалтерский учет должен развиваться как часть единой системы учета и отчетности в Российской Федерации, которая включает также статистический и оперативно-технический учет; важнейшим фактором, обеспечивающим единство этой системы, является первичный учет как источник данных для последующего накапливания, систематизации и обобщения их в соответствии с задачами, требованиями и методологией каждого вида учета.

Целью же развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004–2010 гг.) согласно Концепции является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности присущих ей функций в экономике Российской Федерации.

Первичные и вторичные источники — Исследование 101: Основы библиотечных исследований

Что такое первичный источник?

Что такое первоисточник?

- Первичный источник – это свидетельство, документ, речь или другое свидетельство из первых рук, которые дают представление о конкретном человеке или событии.

- Они часто создаются в течение изучаемого периода времени, но также могут быть воспроизведены позже очевидцами или участниками.

- Первоисточники доступны в их исходном формате в библиотеках, музеях, архивах, а также воспроизведены онлайн в библиотечных базах данных, книгах и на веб-сайтах университетов, правительств и музеев.

Примеры включают:

- Оригинальные документы, такие как: автобиографии, мемуары, устные рассказы, дневники, интервью, переписка, протоколы, видеозаписи, официальные отчеты, фотографии, необработанные данные исследований, речи, газеты, правительственные документы, электронная почта.

- Оригинальные творческие произведения, такие как искусство (картины, рисунки, скульптуры и т. д.), драматургия (пьесы, сценарии и т. д.), фильмы, музыка, романы, поэзия.

- Реликвии или артефакты, такие как: здания, одежда, ДНК, мебель, украшения, керамика.

Что такое вторичный источник?

Что такое вторичный источник?

- Вторичные источники интерпретируют исторические события путем изучения первоисточников и обычно других вторичных источников, таких как книги и журнальные статьи.

Примеры:

- Научно-популярные книги

- Журнальные статьи

- Научные статьи, интерпретирующие исходные данные (необработанные данные будут первоисточником)

- Сообщения в блогах или на веб-сайтах, описывающие или интерпретирующие событие или человека

- Прочитайте этот пост выпускников о женской моде в колледже Вассар.

Статья является вторичным источником, в то время как фотография ниже является первоисточником.

Статья является вторичным источником, в то время как фотография ниже является первоисточником.

Источник изображения

Что такое третичный источник?

Что такое третичный источник?

- Третичные источники — это «мета» источники, собирающие информацию по заданной теме.

Примеры:

- Библиографии, обзоры литературы, метаанализы, указатели, антологии, списки и т. д.

- Аннотированная библиография, которую вы составляете при исследовании темы статьи, считается «третичным» источником.

- «Список» Buzzfeed (или статья, которая составляет список со ссылками на другие источники) также считается третичным источником.

- В социальных науках обзор литературы также считается третичным источником.

Открытые веб-источники с первичными источниками

Бесплатные цифровые коллекции с первоисточниками

Библиотечные базы данных с первоисточниками

Библиотечные базы данных с первичными источниками

Первичные источники в библиотеке

Первичные источники в библиотеке

Первичные и вторичные источники — Первичные источники

Учебное пособие по первичным и вторичным источникам

Учебное пособие по первичным и вторичным источникамПерейдите по страницам учебника ниже, чтобы узнать больше о первичных и вторичных источниках в различных дисциплинах.

В этом учебном пособии рассматриваются лишь некоторые из многих вариантов и ресурсов для поиска первоисточников, поэтому обязательно свяжитесь с вашим библиотекарем в штате Фресно, чтобы обсудить свой исследовательский проект. Наши библиотекари всегда рады помочь.

- Щелкните здесь, чтобы узнать больше об изображениях, используемых в этом руководстве.

- Загрузите расшифровку в Google Docs или в виде доступного PDF.

- Это руководство также доступно на Canvas, где вы можете пройти его, чтобы получить цифровой значок.

Это руководство было создано Амандой Динскор, библиотекарем штата Фресно, и доступно для распространения и адаптации с указанием авторства по лицензии CC BY-NC-SA 4.0.

Сара Макдэниел, библиотекарь штата Фресно, в настоящее время является редактором этого руководства и может вносить обновления в текущее руководство.

Подробнее о первичных и вторичных источниках

- ПЕРВИЧНЫЕ ИСТОЧНИКИ

- ВТОРИЧНЫЕ Источники

- Является ли мой источник первичным или вторичным?

Первичными источниками могут быть оригинальные документы (такие как письма, речи, дневники), творческие произведения (такие как искусство, романы, музыка и кино), опубликованные материалы того времени (газеты, журналы, мемуары и т.д.), институциональные и правительственные документы (договоры, законы, судебные дела, записи о браке) или реликвии и артефакты (такие как здания, одежда или мебель).

Основные источники информации включают:

- литературные произведения

- оригинальные документы, такие как дневники, письма, оригинальные рукописи

- архивные материалы, такие как официальные документы, протоколы и т. д., зарегистрированные государственными органами и организациями

- оригинальных исследований, также называемых эмпирическими исследованиями

- Артефакты

- Книги

- Дневники

- Эфемера

- Журналы

- Бухгалтерские книги

- Карты

- Буквы

- Рукописи

- Информационные бюллетени

- Брошюры

- Фотографии

- Видео

Они комментируют, обобщают, интерпретируют или анализируют информацию, найденную в первоисточниках. Вторичные источники обычно пишутся людьми, которые не были лично свидетелями событий, о которых они пишут.

Примеры вторичных источников включают:

- академические книги

- биографий

- журнальные статьи

- журнальные статьи

- диссертаций

- тезисов

- эссе

- статьи энциклопедии

- Был ли автор лично свидетелем или свидетелем рассматриваемого предмета?

- Знает ли автор об этом предмете из личного опыта, а не только что прочитал об этом?

- Является ли этот источник дневником, письмом, мемуарами, автобиографией, устной историей или интервью человека, непосредственно знакомого с предметом?

- Является ли этот источник официальным документом или записью, опубликованной во время события правительством, судами или другой организацией?

- Является ли этот источник газетной или журнальной статьей, написанной во время события?

- Является ли это творческим произведением, таким как роман, стихотворение, произведение искусства или музыкальное произведение, созданным непосредственным свидетелем рассматриваемого предмета?

- Является ли это выдержкой из первоисточника, такого как конституция, или письмом, написанным солдатом Гражданской войны, которое было включено во вторичный источник, например в учебник? Помните, что вторичные источники могут включать перепечатки первоисточников.

- Является ли это артефактом или реликвией, такой как украшения, керамика, одежда, музыка, искусство, архитектура, танец или оружие, которые использовались свидетелями рассматриваемого предмета?

- Является ли это компиляцией необработанных научных данных или статистических данных, таких как статистика переписи населения, опубликованная Бюро переписи населения США, которая публикуется без комментариев или интерпретации?

Дисциплина | Первичный источник | Вторичный источник |

История | Дневник раба | Книга о подземной железной дороге |

Арт. | Оригинальная работа, созданная художником | Статья с критикой произведения |

Литература | Оригинальное стихотворение, написанное поэтом | Очерк определенного жанра поэзии |

Политология | Договор между двумя правительствами | Эссе о земельных правах коренных американцев в США |

Естествознание или социальные науки | Отчет об оригинальном эксперименте | Обзор нескольких исследований по одной и той же теме |

Театр | Видеозапись выступления | Биография драматурга |

Таблица предоставлена http://www.

Об авторе