Какие есть кошельки в интернете: Что такое электронный кошелёк, зачем он нужен и в чём его отличие от счёта в банке — полезные материалы от Robokassa

Лучшие на сегодняшний день криптокошельки. На примере предпочтений австралийцев

Различные типы криптовалютных кошельков

Онлайн-кошельки

Для многих людей их первый крипто-кошелек — это онлайн-кошелек,

поскольку большинство криптовалютных бирж предоставляют

его вам при первой покупке. Например, если вы зарегистрируетесь

на CoinSpot, лучшей криптобирже Австралии, и купите биткоин

на 100 долларов, ваш биткоин будет храниться в онлайн-кошельке

на бирже CoinSpot. Оттуда вы можете продать его, сохранить

или перевести на другой кошелек. Поскольку ваш кошелек

находится в сети, ваши средства могут быть скомпрометированы,

если кто-то взломает вашу учетную запись CoinSpot или если

будет взломана криптовалютная биржа (в данном случае CoinSpot).

Преимущество онлайн-кошельков заключается в том, что вы

можете легко получить к ним доступ, если у вас есть доступ

в Интернет, даже если вы не используете свои собственные

устройства, поскольку вся информация находится в Интернете.

Плюсы

- Удобный доступ, пока у вас есть доступ в Интернет

- Бесплатно и автоматически настраивается на большинстве криптовалютных бирж.

- Быстро продать криптовалюту прямо из онлайн-кошелька

- Не скомпрометирован, если ваш телефон/компьютер сломан или потерян

Минусы

- Прямой онлайн-доступ означает, что его можно легко взломать

- Если криптовалютная биржа, на которой хранится

ваш онлайн-кошелек, будет взломана, вы можете потерять

свои средства.

- Часто требуется подтверждение личности

- Криптобиржа хранит ключи от вашей криптовалюты, что дает вам меньше контроля

DESKTOP-кошельки

Desktop-кошельки являются более безопасным вариантом по

сравнению с онлайн-кошельками. Это приложения, загруженные

на ваш компьютер, которые затем генерируют файл данных

для хранения ваших ключей. Хотя такой кошелек не связан

напрямую с Интернетом, если ваш компьютер подвергается воздействию

вирусов или вредоносных программ, вы все равно можете стать

жертвой хакера. Вам необходимо обеспечить безопасность

своего компьютера, установив антивирусное программное обеспечение,

посещая только надежные сайты и регулярно сканируя его

на наличие вирусов и вредоносных программ.

Вам также нужен резервный вариант для доступа к кошельку

на случай, если вы забудете свой пароль, или ваш компьютер

выйдет из строя или будет украден. Как правило, эти кошельки

имеют исходную фразу восстановления — обычно 12 случайных

слов, которые генерируются при настройке кошелька. Если

ваш компьютер выйдет из строя или вы его потеряете, вы

сможете снова получить доступ к своему кошельку, если у

вас есть этот ключ для восстановления. Вы просто загружаете

кошелек на другой компьютер и вводите 12 слов в правильном

порядке, чтобы снова получить доступ к своему кошельку.

Как правило, эти кошельки

имеют исходную фразу восстановления — обычно 12 случайных

слов, которые генерируются при настройке кошелька. Если

ваш компьютер выйдет из строя или вы его потеряете, вы

сможете снова получить доступ к своему кошельку, если у

вас есть этот ключ для восстановления. Вы просто загружаете

кошелек на другой компьютер и вводите 12 слов в правильном

порядке, чтобы снова получить доступ к своему кошельку.

Плюсы

- Более безопасный, чем онлайн-кошельки, поскольку нет прямой связи с Интернетом

- Бесплатный и простой в использовании

- Кошелек доступен только на вашем компьютере

- SEED восстановления на случай, если вы забудете пароль или ваш компьютер утерян или сломан

Минусы

- Криптовалюта находится под угрозой, если у вас есть вредоносное ПО или вирусы

- Ваш компьютер могут украсть или вы можете его потерять

Мобильные кошельки очень похожи на настольные кошельки.

Это бесплатные приложения, загружаемые на ваш телефон и

не связанные напрямую с Интернетом, поэтому они безопаснее,

чем онлайн-кошельки. Это наиболее удобный вариант, поскольку

у вас всегда есть мобильный телефон, что позволяет получить

доступ к вашей криптовалюте, где бы вы ни находились. Вы

также можете использовать их для сканирования QR-кодов адресов

кошельков для удобной передачи.

Это бесплатные приложения, загружаемые на ваш телефон и

не связанные напрямую с Интернетом, поэтому они безопаснее,

чем онлайн-кошельки. Это наиболее удобный вариант, поскольку

у вас всегда есть мобильный телефон, что позволяет получить

доступ к вашей криптовалюте, где бы вы ни находились. Вы

также можете использовать их для сканирования QR-кодов адресов

кошельков для удобной передачи.Однако, как и в случае с настольными кошельками, вам необходимо убедиться, что на вашем телефоне нет вредоносных программ или вирусов, иначе ваш криптокошелек может быть взломан. Кроме того, поскольку вы носите свой телефон с собой, вам нужно проявлять особую осторожность, чтобы ваш телефон не был потерян, украден или сломан.

Если вы пользуетесь мобильным кошельком, у вас должен быть

вариант резервного копирования, потому что так легко потерять

телефон или уронить его и сломать. При настройке мобильного

кошелька вы получите исходную фразу восстановления, которая

обычно состоит из 12 случайно сгенерированных слов. Если

вы потеряете свой телефон или он больше не работает, вы

можете получить доступ к своему кошельку, загрузив приложение

кошелька на новый телефон и восстановив кошелек, используя

исходную фразу восстановления из 12 слов в правильном порядке.

При настройке мобильного

кошелька вы получите исходную фразу восстановления, которая

обычно состоит из 12 случайно сгенерированных слов. Если

вы потеряете свой телефон или он больше не работает, вы

можете получить доступ к своему кошельку, загрузив приложение

кошелька на новый телефон и восстановив кошелек, используя

исходную фразу восстановления из 12 слов в правильном порядке.

Плюсы

- Более безопасный, чем онлайн-кошельки, поскольку нет прямой связи с Интернетом.

- Бесплатный и простой в использовании

- Удобный доступ к средствам с возможностью сканирования QR-кодов для отправки и получения криптовалюты.

- Кошелек доступен только на вашем мобильном телефоне

- SEED восстановления на случай, если вы забудете пароль или ваш телефон утерян или сломан

Минусы

- Криптовалюта находится под угрозой, если у вас есть вредоносное ПО или вирусы

- Ваш телефон могут украсть или вы можете его потерять

- Не так безопасен, как desktop-кошельки, так как ваш телефон легче украсть, чем ваш компьютер

Аппаратные кошельки

Аппаратные кошельки являются наиболее безопасным способом

хранения криптовалюты, поскольку ваши ключи хранятся полностью

в автономном режиме на физическом устройстве, а не с использованием

программного обеспечения.

Ваши закрытые ключи, хранящиеся в аппаратном кошельке, защищены PIN-кодом и паролем. Если вы потеряете аппаратный кошелек, извлечь из него ваши ключи будет практически невозможно. При создании транзакций ваши закрытые ключи не покидают физическое устройство и не доступны в Интернете, то есть их нельзя украсть. Аппаратное устройство запрашивает детали транзакции, а затем проверяет сами данные, сохраняя ваши ключи в безопасности.

Недостатки аппаратных кошельков заключаются в том, что их

нужно покупать, и они не так удобны, как мобильные приложения

для доступа к вашим средствам. Если вы хотите перевести

криптовалюту, вам нужно иметь свое аппаратное устройство,

а также компьютер, чтобы иметь возможность совершать любые

транзакции. Аппаратные кошельки лучше всего подходят тем,

у кого есть большое количество криптовалюты, или инвесторам,

которые держат их в течение длительного времени и не нуждаются

в быстром доступе к своим активам. Обратите внимание, что

вы должны записать и надежно сохранить исходную фразу восстановления,

которая используется для восстановления вашего кошелька

в случае, если вы забудете свой пароль, потеряете свой

аппаратный кошелек или он перестанет функционировать.

Аппаратные кошельки лучше всего подходят тем,

у кого есть большое количество криптовалюты, или инвесторам,

которые держат их в течение длительного времени и не нуждаются

в быстром доступе к своим активам. Обратите внимание, что

вы должны записать и надежно сохранить исходную фразу восстановления,

которая используется для восстановления вашего кошелька

в случае, если вы забудете свой пароль, потеряете свой

аппаратный кошелек или он перестанет функционировать.

Плюсы

- Более безопасный, чем горячие кошельки, так как ключи хранятся полностью в автономном режиме

- Закрытые ключи никогда не покидают физическое устройство, поэтому их нельзя украсть

- Если кто-то украдет ваше устройство, извлечь из него ключи будет практически невозможно

- Вы можете получить доступ к своему кошельку на любом компьютере с USB- накопителем

- Начальное число для восстановления в случае, если вы забыли пароль или ваше устройство потеряно или сломано

Минусы

- Вам необходимо приобрести аппаратный кошелек

- Не так удобно совершать транзакции

Бумажные кошельки

Бумажные кошельки — это тип холодного кошелька, в котором

закрытый ключ и адрес печатаются на листе бумаги. Хотя

кажется, что это будет очень безопасно, поскольку они хранятся

на бумаге, полностью отключенной от Интернета, они больше

не используются, поскольку считаются небезопасными и устаревшими.

Хотя

кажется, что это будет очень безопасно, поскольку они хранятся

на бумаге, полностью отключенной от Интернета, они больше

не используются, поскольку считаются небезопасными и устаревшими.

Для создания бумажного кошелька нужен компьютер для их генерации,

принтер для их печати и такой же или другой компьютер

для их сканирования и траты. На компьютере должно быть установлено

доверенное программное и аппаратное обеспечение, а для обеспечения

максимальной безопасности необходима минимальная операционная

система и программный стек, которые не смогут создать 99,9%

пользователей. Аппаратный кошелек — это, по сути, такая

система, созданная специально для этой цели. При печати

кошелька любой современный принтер, подключенный к Интернету

или любой другой сети, представляет угрозу безопасности.

Даже принтеры, не подключенные к какой-либо сети, могут

иметь жесткий диск для внутреннего хранения, где будет

храниться бумажный кошелек, и любой, кто читает этот файл,

может увидеть ключ и украсть криптографию. Наконец, бумажные

кошельки используют только один закрытый ключ и один адрес,

что является устаревшей технологией.

Плюсы

- Нет связи с Интернетом, поэтому он неуязвим для взлома.

Минусы

- Один закрытый ключ и один адрес

- Компьютер и программное обеспечение, используемые для создания кошелька, могут представлять угрозу безопасности.

- Принтер, используемый для создания кошелька, может представлять угрозу безопасности

- Бумажный кошелек можно потерять, повредить водой или уничтожить

- Неудобно при попытке получить доступ к средствам

Чем отличается аппаратный кошелек от кастодиального? Рассказываем, как правильно хранить криптовалюту :: РБК.

КриптоВопрос безопасного хранения криптовалюты не менее актуален, чем ее покупка. Существует несколько видов кошельков, которые имеют свои задачи и принцип работы

Подобно наличным, хранящимся в кошельке, цифровые активы держат в криптокошельке. Это программа, предназначенная для отправки и получения цифровых валют, контроля их баланса и взаимодействия с различными блокчейнами.

Криптокошелек также хранит приватный и открытый ключи. Открытый ключ является адресом (счетом), на который пересылаются цифровые деньги, его видят другие пользователи. Приватный ключ используется для цифровой подписи, без которой невозможно осуществить перевод. Наличие кошелька необходимо, чтобы управлять своими криптоактивами и обеспечивать их безопасность.

Горячие и холодные кошельки

adv.rbc.ru

Существует множество криптовалютных кошельков, но существенное различие между ними заключается в том, «горячие» они или «холодные»:

- Горячий кошелек подключен к интернету и доступен в любое время;

- Холодный кошелек не подключен к интернету и позволяет хранить средства в автономном режиме.

Такой кошелек тоже способен получать средства в любое время, но воспользоваться ими может только владелец.

Такой кошелек тоже способен получать средства в любое время, но воспользоваться ими может только владелец.

К горячим относятся все облачные онлайн-кошельки, большинство мобильных и программных кошельков, а также кошельки на бирже.

Холодные кошельки — это аппаратные кошельки, бумажные кошельки (напечатанный на бумаге qr-код и адрес, а также приватный ключ, которые позволяют держать криптовалюту и переводить ее), USB-накопители и аналогичные устройства хранения данных.

Аппаратный кошелек считается самым безопасным вариантом для хранения цифровых активов. Аппаратные кошельки хранят личные ключи на внешнем устройстве, как USB. Некоторые аппаратные кошельки совместимы с веб-интерфейсами и поддерживают несколько валют, это позволяет не только хранить криптовалюту, но и проводить онлайн-платежи.

Из недостатков их стоимость — она начинается от $79, а также риск потери или кражи кошелька.

Наиболее распространены кошельки от производителя Ledger. Но также существуют аналоги в виде Trezor и KeepKey. Важно приобретать аппаратный кошелек напрямую у производителя. Покупка в других местах небезопасна из-за риска внутренних изменений кошелька, которые могут привести к краже активов.

Кастодиальные и некастодиальные

В зависимости от наличия кастодиана (третьей стороны), которая отвечает за хранение личных данных, кошельки делятся на кастодиальные и некастодиальные.

Кастодиальный кошелек — это кошелек, в котором личные данные хранятся третьей стороной (кастодианом). В этом есть свои плюсы. Например, утратив пароли или ключи, пользователь сможет восстановить доступ к своим средствам.

Кастодиальные кошельки есть у многих криптобирж (Coinbase, Binance и т. д.) и брокерских сервисов. Подобная интеграция упрощает работу с другими инструментами этих площадок, бывает выгодна при совершении транзакций (например, за счет отсутствия комиссий внутри экосистемы).

По причине контроля ключей третьими лицами важно подходить к выбору кастодиального кошелька особенно осторожно, поскольку доступ кастодиана к кошельку является одновременно и недостатком. Пользователь может потерять доступ к кошельку и средствам по решению властей или суда, а также в результате хакерской атаки.

Ярким примером этого стала кража средств пользователей сотрудниками криптовалютной биржи Thodex на сумму $2 млрд в 2021 году. А в 2022 году американская Coinbase объявила о блокировке кошельков, связанных с российскими гражданами и компаниями из американских санкционных списков.

Кастодиальные кошельки — оптимальный вариант для спекулятивной торговли, так как биржи предоставляют дополнительные финансовые сервисы. Например, p2p, процентные депозиты, фьючерсы, лаунчпулы (платформы, которые позволяют зарабатывать новые токены) и др.

Некастодиальный кошелек предоставляет пользователю полный контроль над ключами и средствами. Такие кошельки создаются децентрализованными биржами и специальными сервисами — например, кошельки ZenGo, Nuri. Также некастодальные кошельки могут быть созданы в специальных расширениях для браузера (MetaMask). Такие расширения предоставляют адрес и приватный ключ после простой процедуры регистрации. Аппаратный кошелек также считается некастодиальным.

Такие кошельки подходят для долгосрочных инвестиций и хранения активов, поскольку предоставляют высокий уровень безопасности активов.

Однако некастодиальные криптокошельки также имеют недостатки. При потере приватного ключа и фразы для его восстановления, средства будут безвозвратно утеряны. Такие кошельки также могут пострадать из-за хакерской атаки.

Еще один вид некастодиальных кошельков — бумажные. Они не так популярны ввиду своей непрактичности. Такой кошелек представляет собой простой лист бумаги, на котором распечатаны публичные и приватные ключи. При желании на нем можно разместить и QR-коды для обоих ключей.

Чтобы получить средства на такой кошелек, нужно стандартно передать отправителю публичный ключ. А для отправки криптовалюты необходимо ввести приватный ключ в программном кошельке и создать транзакцию. Оба эти действия упрощаются за счет использования QR-кодов.

— В чем причина снижения цены биткоина в апреле? Карточки

— Group-IB сообщила о новой волне мошенничества с криптовалютами и NFT

— Минфин доработал проект закона о криптовалюте

— Кто вывел подорожавшие с 0 до $2 млн биткоины? Эксперт все объяснил

— Как заработать криптовалюту за шаги. Главное о проектах Move-to-Earn

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

Что такое цифровой кошелек и как он работает?

К

- Кинза Ясар, Технический писатель

- Лорен Хорвиц, Сиско

Цифровой кошелек — это онлайн-платежный инструмент или программное приложение, которое служит электронной версией физического кошелька. Также известен как электронный кошелек , электронный кошелек или мобильный кошелек , он позволяет пользователям безопасно хранить цифровые версии способов оплаты — кредитных и дебетовых карт, подарочных карт, криптовалюты, посадочных талонов, билетов на мероприятия, паролей и купонов — использовать на ходу со своими смартфонами или смарт-часами.

Клиент может использовать цифровой кошелек для совершения покупок в магазинах, в Интернете или через приложения цифрового кошелька. Для покупок в магазине они обычно используют бесконтактный платежный терминал, приложив свою бесконтактную кредитную карту, смартфон или смарт-часы с возможностью оплаты к бесконтактному платежному терминалу.

Не все розничные продавцы принимают мобильные платежи, поэтому пользователь должен искать символ бесконтактной оплаты в торговой точке или считывателе карт продавца. Бесконтактный символ напоминает перевернутый значок Wi-Fi.

Как определить бесконтактный платеж. Как работает цифровой кошелек?Цифровые кошельки используют несколько технологий, включая мобильные приложения, мобильные аппаратные устройства, связь ближнего радиуса действия (NFC) и методы безопасности, такие как токенизация, для создания удобного, мобильного и якобы безопасного способа оплаты.

Чтобы использовать цифровой кошелек, пользователь вводит данные своей карты в приложение или на сайт цифрового кошелька. Информация зашифрована, и кошелек доступен для использования после разблокировки устройства и авторизации кошелька пользователем. Для совершения мобильного платежа пользователь подносит свой смартфон к бесконтактному терминалу.

Наиболее популярные технологии, используемые в цифровых кошельках, включают следующие:

Коды быстрого ответа (QR). Эти штрих-коды кодируют информацию в виде черно-белого узора, к которому пользователь может получить доступ с помощью камеры смартфона или системы сканирования своего цифрового кошелька, чтобы инициировать платеж. Платежные приложения могут кодировать информацию, включая сумму транзакции и предполагаемого получателя. Например, в приложении PayPal можно сгенерировать QR-код, который позволяет покупателям использовать свои учетные записи для оплаты товаров в магазине.

NFC. Эта технология беспроводной передачи данных использует электромагнитные сигналы, позволяющие смартфонам, планшетам, ноутбукам и другим устройствам обмениваться данными и передавать их, когда они находятся в непосредственной близости. Как правило, для подключения два устройства должны находиться в пределах полутора дюймов друг от друга.

Магнитная безопасная передача (MST). Эта технология мобильных платежей позволяет смартфонам совершать беспроводные платежи как с традиционными системами с магнитной полосой, так и с современными терминалами для кредитных карт без считывания. Он генерирует магнитный сигнал, аналогичный тому, когда кто-то проводит магнитной полосой по считывателю кредитных карт. MST позволяет клиентам и розничным продавцам безопасно совершать сделки без необходимости модернизации своего оборудования.

Примеры цифровых кошельков Благодаря фактору удобства все больше потребителей переходят на цифровые кошельки. Согласно «Отчету о глобальных платежах за 2022 год», подготовленному Worldpay от FIS, к 2025 году на использование цифровых кошельков будет приходиться более 52,5% транзакций электронной коммерции во всем мире по сравнению с 48,6% в 2021 году.

Существует множество вариантов цифровых кошельков, но выбор потребителем зависит от типа используемого смартфона и его потребностей. Apple Pay, например, используется только с iPhone и не может использоваться на телефоне Android.

Известные примеры цифровых кошельков включают следующее:

Apple Pay. Apply Pay предоставляет пользователям безопасный и бесконтактный способ совершать платежи через приложения для iOS, iPadOS и watchOS, а также на веб-сайтах через браузер Safari. Apple Cash и любой номер дебетовой или кредитной карты, который клиент добавляет в свой Apple Wallet, можно использовать для совершения транзакций Apple Pay. Платежи, сделанные с помощью Apple Pay, проверяются с помощью кода доступа, установленного на устройстве, и, при необходимости, с помощью Touch или Face ID.

Google Кошелек. Хотя Google Wallet заменяет Google Pay во многих странах, эти два приложения остаются отдельными. Google Wallet использует технологию NFC, что позволяет пользователям платить отпечатком пальца или паролем. Использование NFC в сочетании с облачными технологиями позволяет клиентам использовать Google Wallet для безопасных и быстрых цифровых платежей, приложив свой телефон к любому POS-терминалу с поддержкой NFC при оплате.

Бумажник Samsung. Samsung Wallet, ранее известный как Samsung Pay. В июле 2022 года он был перевыпущен и объединен с Samsung Pay и Samsung Pass. Он использует Технология NFC для передачи информации о карте на платежный терминал с поддержкой NFC. Однако он обеспечивает ограниченное использование, поскольку совместим только с устройствами Samsung и еще не настроен для управления платежами на веб-сайтах.

PayPal. PayPal — одна из старейших одноранговых (P2P) служб денежных переводов, используемая для онлайн-покупок и покупок в приложениях, личных денежных переводов и электронной коммерции. Физические лица могут отправлять деньги друг другу через связанную дебетовую или кредитную карту или банковский счет. Пользователи также могут связать PayPal с другими цифровыми кошельками, включая Apple Pay.

PayPal One Touch. Это расширение услуг, предоставляемых PayPal, позволяет пользователям не входить в систему со своим адресом электронной почты и паролем при совершении платежей или переводе средств. PayPal One Touch ускоряет транзакции, сохраняя при этом финансовую информацию пользователя в безопасности, гарантируя, что они всегда используют одну и ту же комбинацию устройства и браузера. Если пользователь попытается обновить свою личную информацию, ему будет предложено снова войти в систему.

Венмо. Venmo является дочерней компанией PayPal и изначально создавалась как приложение для обмена деньгами. Стало проще просить деньги у друзей, делить счета или делить часть арендной платы с соседями по комнате. Со временем Venmo превратилась в полноценную финансовую платформу, которая позволяет пользователям совершать покупки в Интернете и лично у участвующих розничных продавцов.

CashApp. Эта платежная платформа P2P позволяет пользователям отправлять и получать деньги через свои мобильные устройства. CashApp также предлагает пользователям возможность покупать акции и биткойны и подавать налоги с помощью функции CashApp Taxes.

Типы цифровых кошельковСуществует три типа цифровых кошельков — закрытые, полузакрытые и открытые.

- Закрытый бумажник. Доступ к этому кошельку ограничен определенными лицами. Например, компания, продающая товары и услуги, может разработать закрытый кошелек только для своих клиентов. Деньги от возвратов и отмен хранятся в этом кошельке, и пользователи могут совершать транзакции только с эмитентом этого кошелька. Amazon Pay — пример закрытого кошелька.

- Полузакрытый кошелек. С полузакрытым кошельком пользователи могут совершать транзакции в перечисленных магазинах и местах. Платежная информация хранится в централизованном месте в целях безопасности, но пользователю может потребоваться поделиться ключом или паролем с другим лицом перед совершением транзакции. Полузакрытый кошелек обеспечивает простоту использования, сохраняя несколько общедоступных адресов, сохраняя закрытые ключи в автономном режиме.

- Открытый кошелек. Открытые кошельки можно использовать для управления и отслеживания платежной информации в Интернете. Работая как простые в использовании онлайн-приложения, пользователь может загрузить открытый кошелек на любое устройство или браузер с подключением к Интернету. Открытые кошельки совместимы со всеми платформами, и пользователи могут совершать транзакции в любое время и в любом месте.

Хотя росту числа цифровых кошельков способствуют многие факторы, пандемия COVID-19 способствовала резкому росту их использования из-за резкого роста онлайн-покупок и бесконтактных транзакций.

Ниже приведены основные преимущества использования цифровых кошельков:

- Оптимизированное обслуживание клиентов. Цифровые кошельки упрощают и ускоряют процесс оформления заказа, поскольку клиентам не требуется заполнять длинные страницы оформления заказа или формы. Это беспроигрышный вариант для всех, поскольку более быстрые проверки отбивают у клиентов желание отказаться от своих корзин, что, в свою очередь, увеличивает коэффициент конверсии для бизнеса.

- Безопасность. Поставщики цифровых кошельков, в том числе Apple Pay и Google Wallet, используют токенизацию, которая маскирует данные кредитной карты и зависит от транзакции, чтобы предотвратить доступ хакеров к данным потребителей. Цифровые кошельки также используют биометрические данные, в том числе технологию распознавания отпечатков пальцев и лиц, что предотвращает кражу информации об учетной записи. Например, если человек уронит физическую карту или кошелек, его личную информацию можно легко украсть; тогда как цифровые кошельки добавляют уровни безопасности с помощью таких функций, как Face ID или двухфакторная аутентификация, что затрудняет доступ к украденной информации для кого-либо.

- Бесконтактные платежи. Бесконтактные платежи позволяют потребителям совершать платежи без необходимости носить с собой карту или искать ее в своих физических кошельках. Пользователи могут просто использовать Touch или Face ID на своих телефонах для подтверждения оплаты в процессе оформления заказа.

- Ценная информация о клиентах. Цифровые кошельки помогают извлекать данные в режиме реального времени для получения ценной информации о покупательских привычках клиентов, включая их историю покупок и предпочтения. Это помогает компаниям создавать целевые маркетинговые кампании, а также помогает в управлении запасами и создании бюджета.

- Доступ к наградам и предложениям. Используя цифровые кошельки, потребители часто получают вознаграждение за специальные акции и предложения, такие как кэшбэк, купоны и программы лояльности от их любимых брендов и розничных продавцов.

предлагают большое удобство, но они также сопряжены с некоторыми неотъемлемыми рисками. Ниже приведены некоторые недостатки использования цифровых кошельков:

- Вопросы безопасности и конфиденциальности. Хотя цифровые кошельки обеспечивают безопасность транзакций, всегда существует риск взлома в случае потери или кражи устройства. Если хакеры получат доступ к устройству с приложением цифрового кошелька, они потенциально могут получить доступ к учетной записи владельца устройства и истории транзакций.

- Торговцы с ограниченной ответственностью. Даже несмотря на широкое распространение цифровых кошельков среди потребителей, не все продавцы, особенно владельцы небольших магазинов, поддерживают их. Это означает, что людям по-прежнему необходимо иметь при себе наличные деньги и кредитные карты для определенных транзакций.

- Безопасность и бюджетирование . Многие люди, привыкшие к наличным деньгам и кредитным картам, с трудом переходят на бесконтактные способы оплаты. Некоторые могут даже полагать, что носить наличные деньги безопаснее или что оплата наличными может помочь им контролировать свои привычки в отношении расходов.

- Зависимость от устройства. Цифровой кошелек работает только на доступных устройствах. Это означает, что если человек потеряет свое устройство или батарея устройства разрядится, у него не будет доступа к своему цифровому кошельку для платежей.

Цифровые кошельки революционизируют работу с клиентами, предлагая большую безопасность, доступность и удобство. Вот посмотрите на восемь популярных компаний, занимающихся цифровыми кошельками, и на то, что они предлагают.

Последнее обновление: август 2022 г.

Продолжить чтение О цифровом кошельке- Сравните NFT, криптовалюту и цифровую валюту

- Мания мобильных кошельков: бесконтактные платежи никуда не денутся

- Как киберпреступники крадут информацию о кредитных картах?

- Преимущества и недостатки мобильных устройств в бизнесе

- Общие сведения о безопасности QR-кода для корпоративных устройств

распознавание изображений

Распознавание изображений в контексте машинного зрения — это способность программного обеспечения идентифицировать объекты, места, людей, надписи и действия на цифровых изображениях.

Сеть

- WAN (глобальная сеть)

Глобальная вычислительная сеть (WAN) — это географически распределенная частная телекоммуникационная сеть, которая соединяет между собой несколько локальных …

- сетевой протокол

Сетевой протокол — это набор установленных правил, которые определяют, как форматировать, отправлять и получать данные, чтобы компьютерная сеть …

- SD-ветка

SD-филиал — это единая автоматизированная централизованно управляемая программно-ориентированная платформа, которая заменяет или дополняет существующий филиал …

Безопасность

- квантовое превосходство

Квантовое превосходство — это экспериментальная демонстрация доминирования и преимущества квантового компьютера над классическими компьютерами с помощью …

- антивирусное программное обеспечение (антивирусная программа)

Антивирусное программное обеспечение (антивирусная программа) — программа обеспечения безопасности, предназначенная для предотвращения, обнаружения, поиска и удаления вирусов и других.

.. - ЮбиКей

YubiKey — это токен безопасности, который позволяет пользователям добавлять второй фактор аутентификации к онлайн-сервисам от поставщика уровня 1 …

ИТ-директор

- сделка

В вычислительной технике транзакция представляет собой набор связанных задач, рассматриваемых как одно действие.

- бережливое управление

Бережливое управление — это подход к управлению организацией, который поддерживает концепцию постоянного совершенствования, долгосрочного …

- идентификатор устройства (идентификация устройства)

Идентификатор устройства (идентификация устройства) — это анонимная строка цифр и букв, которая однозначно идентифицирует мобильное устройство, такое как …

HRSoftware

- разнообразие, равенство и инклюзивность (DEI)

Разнообразие, равенство и инклюзивность — термин, используемый для описания политики и программ, которые способствуют представительству и .

.. - пассивный кандидат

Пассивный кандидат (пассивный кандидат на работу) — это любой работник, который не ищет работу активно.

- проверка сотрудников

Проверка сотрудников — это процесс проверки, проводимый работодателями для проверки биографических данных и проверки информации о новом…

Служба поддержки клиентов

- лид, квалифицированный продуктом (PQL)

Лид, квалифицированный по продукту (PQL), — это физическое или юридическое лицо, которое получило выгоду от использования продукта в результате бесплатного …

- квалифицированный маркетолог лид (MQL)

Квалифицированный маркетолог (MQL) — это посетитель веб-сайта, уровень вовлеченности которого указывает на то, что он может стать клиентом.

- успех клиента

Успех клиента — это стратегия, направленная на то, чтобы продукция компании отвечала потребностям клиента.

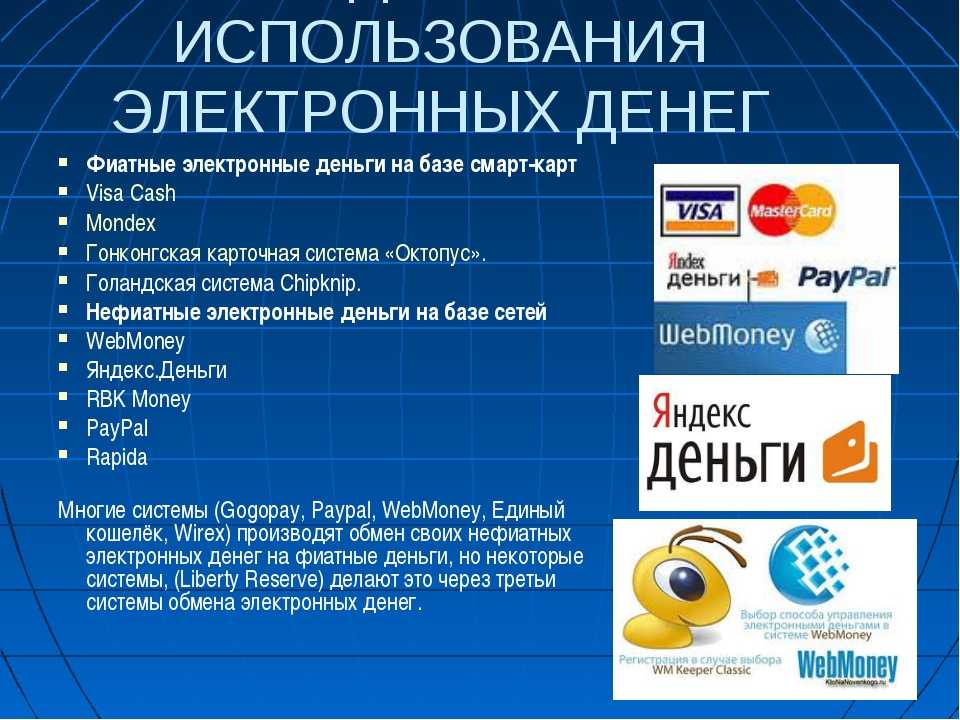

Что такое электронные кошельки? Определение электронных кошельков, Электронные кошельки Значение

Что такое электронные кошельки? Определение электронных кошельков, значение электронных кошельков. The Economic Times0014Invest Now

FEATURED FUNDS

★★★★★

ICICI Prudential Midcap Fund-Growth

5Y Return

9.69 %

Invest Now

FEATURED FUNDS

★★★★★

Canara Robeco Гибридный фонд акционерного капитала прямо рост

. The Economictimes.com

СЛЕДУЮЩЕЕ ОПРЕДЕЛЕНИЕ

Определение: Электронный кошелек — это тип электронной карты, которая используется для транзакций, совершаемых в Интернете через компьютер или смартфон. Его полезность такая же, как у кредитной или дебетовой карты. Для совершения платежей электронный кошелек должен быть привязан к банковскому счету физического лица.

Описание: Электронный кошелек — это тип предоплаченного счета, в котором пользователь может хранить свои деньги для любой будущей онлайн-транзакции. Электронный кошелек защищен паролем. С помощью электронного кошелька можно оплачивать продукты, покупки в Интернете, авиабилеты и многое другое.

Электронный кошелек состоит в основном из двух компонентов: программного обеспечения и информации. Программный компонент хранит личную информацию и обеспечивает безопасность и шифрование данных. Информационный компонент представляет собой базу данных сведений, предоставленных пользователем, включая его имя, адрес доставки, способ оплаты, сумму к оплате, данные кредитной или дебетовой карты и т. д.

Для настройки учетной записи электронного кошелька пользователю необходимо установить программное обеспечение на свое устройство и ввести необходимую информацию. После совершения покупок в Интернете электронный кошелек автоматически заполняет информацию о пользователе в платежной форме. Для активации электронного кошелька пользователю необходимо ввести свой пароль. После совершения онлайн-платежа потребителю не требуется заполнять форму заказа на каком-либо другом веб-сайте, поскольку информация сохраняется в базе данных и автоматически обновляется.

Прочтите больше новостей на

- Credit Cardonline TransactionDebit Cardonline платеж

- E-Wallet

Следующее определение

. Ожидается, что объем мирового рынка индустрии МФО вырастет на 122,46 млрд долларов США с 2021 по 2026 год при совокупном ежегодном темпе роста 11,61%. Более того, глобальные агентства по развитию и несколько правительств предприняли согласованные усилия по борьбе с бедностью за счет микрокредитов, говорится в сообщении.

Это привело к изменению финансового поведения потребителей — от наличных денег к электронным -кошельки и UPI», — сказал Раджив Кумар.

Об авторе