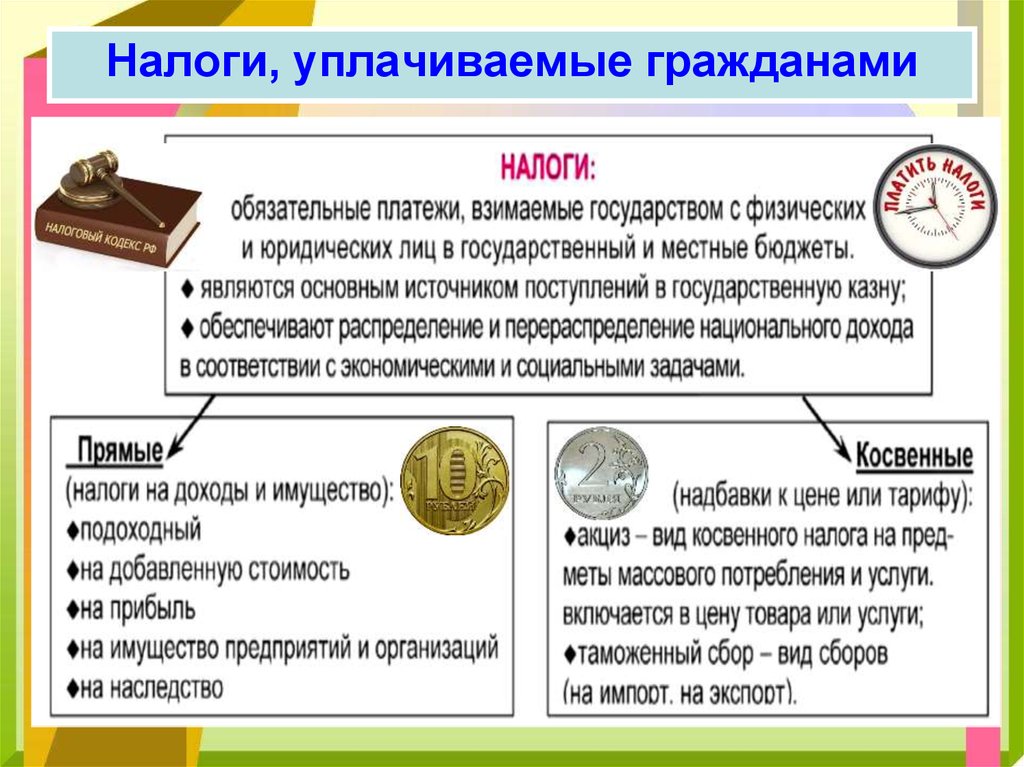

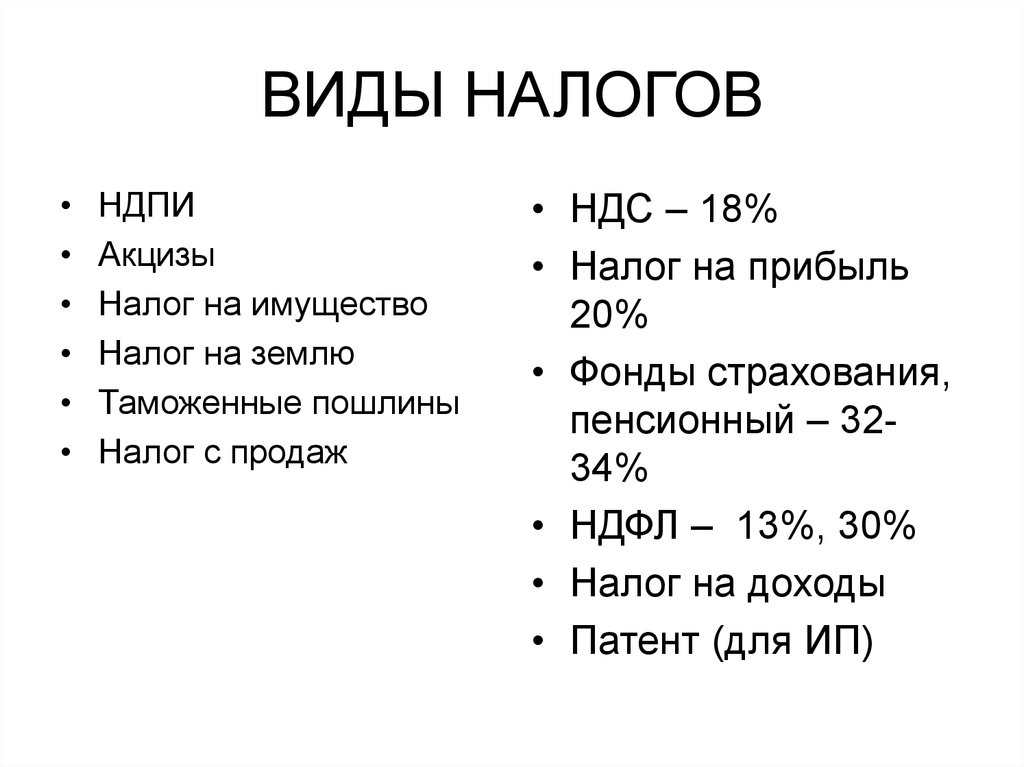

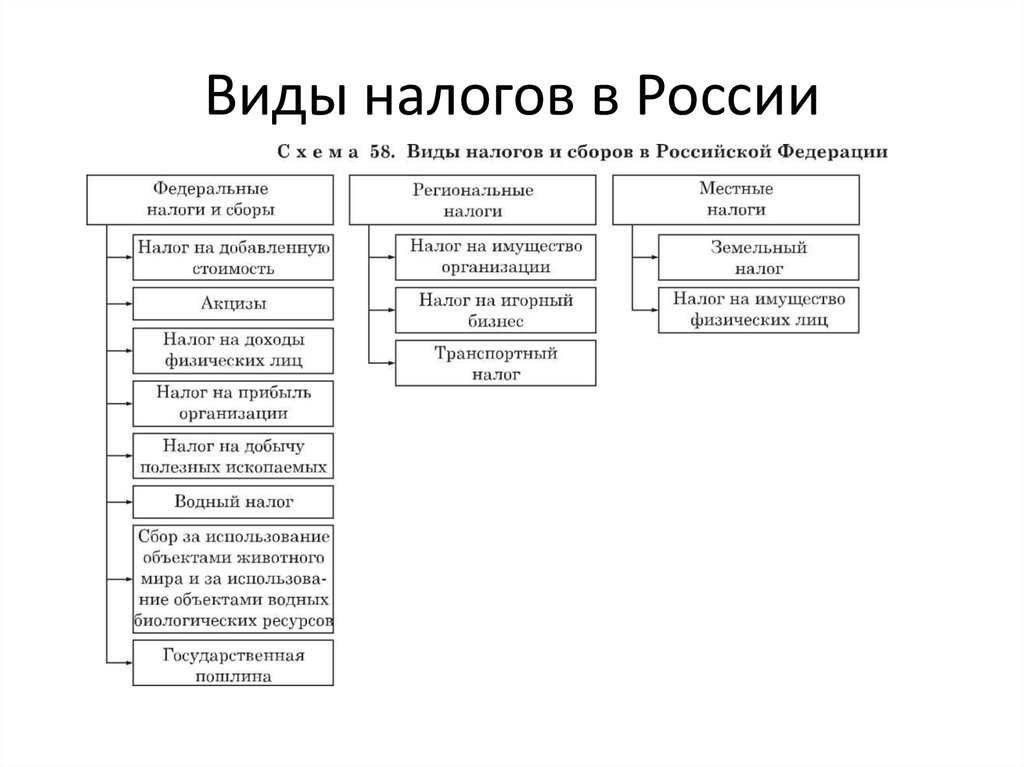

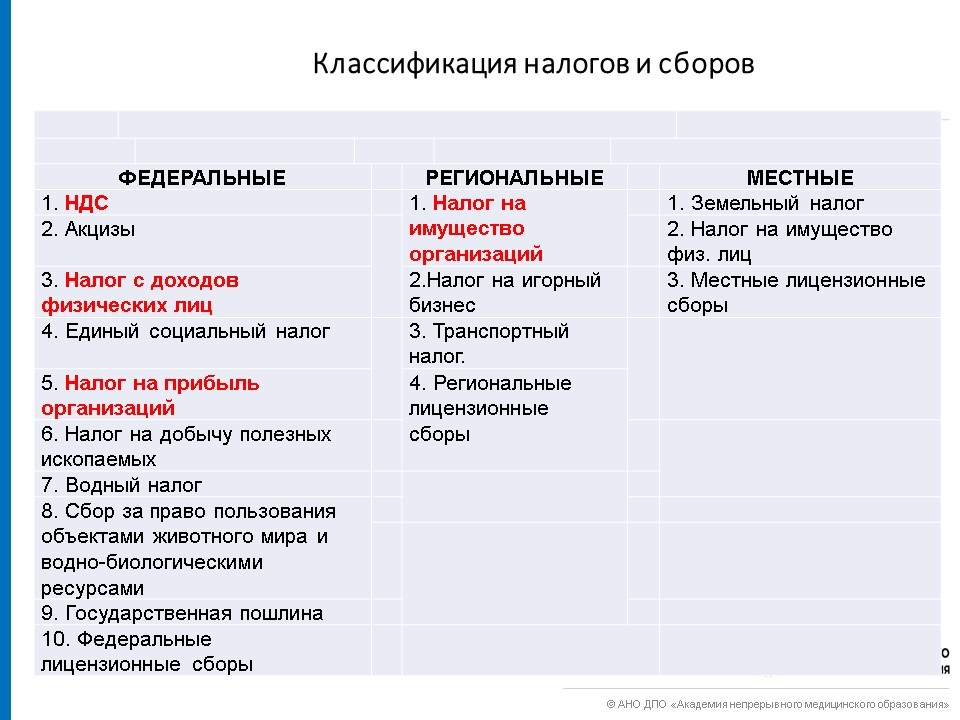

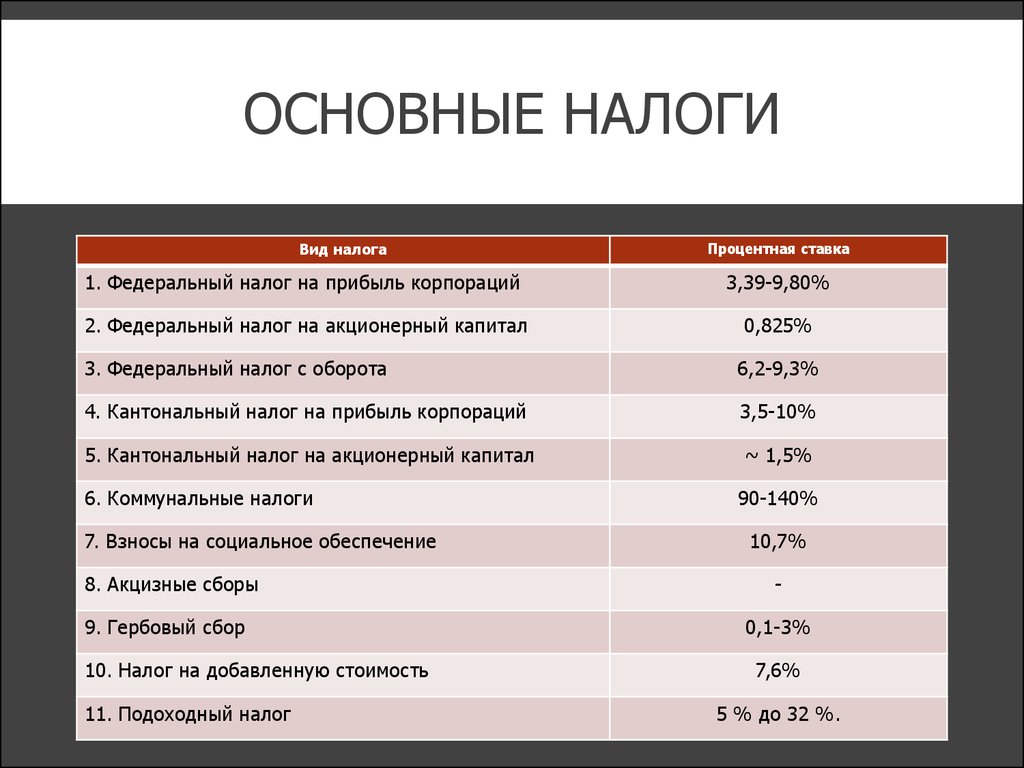

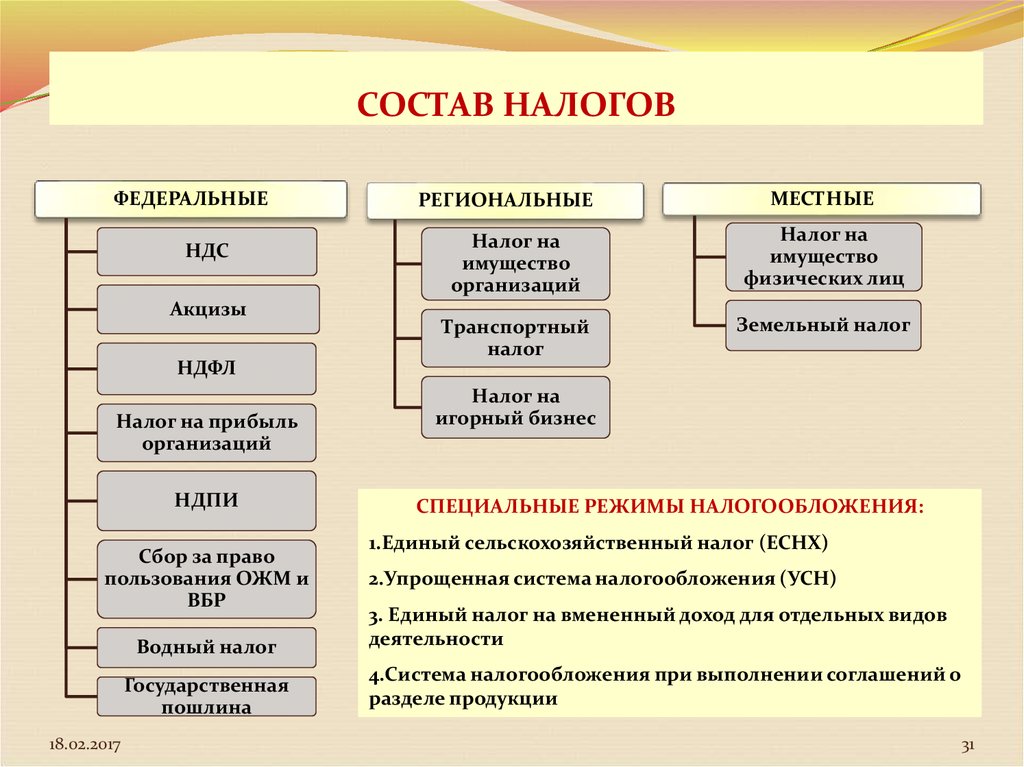

Какие налоги есть в россии: Действующие в РФ налоги и сборы | ФНС России

Почему налоги в России кажутся такими большими

Эксперты считают, что налоговые ставки и нагрузка на граждан и бизнес в России ниже, чем в развитых странах. Но бизнес уверен, что фискальная система не стимулирует экономический рост и инвестиции, а предприниматели боятся налоговиков. Они также жаждут, чтобы власти прекратили постоянно внедрять налоговые новации. Важна даже не сама ставка, а ее стабильность, говорят представители бизнес-сообщества.

Лучше, чем в Европе

Действующая в России налоговая система достаточно комфортна и стабильна. С таким тезисом выступил Сергей Дробышевский, директор по научной работе Института Гайдара на экспертной сессии «Налоговая политика как фактор конкурентоспособности российского бизнеса» в рамках Гайдаровского форума. Но представители бизнеса с ним категорически не согласились.

Дробышевский отметил, что в рейтинге Всемирного банка Doing Business за 10 лет с 2009 года по компоненте «Налоги» Россия поднялась с 134-го на 53-е место. Но, по его мнению, многочисленные налоговые «мифы» мешают властям проводить тонкую настройку системы, повышать собираемость налогов.

Но, по его мнению, многочисленные налоговые «мифы» мешают властям проводить тонкую настройку системы, повышать собираемость налогов.

Для большей убедительности организаторы сессии перед ее началом раздали участникам доклад на тему мифических изъянов налоговой системы.

Самый распространенный миф говорит о том, что налоговая нагрузка, в частности налог на прибыль предприятий, в России непомерно высока, и это якобы препятствует инвестициям.

Но авторы доклада считают, что Россия по сравнению со странами ОЭСР имеет низкий уровень налогообложения. «В 2017 году средняя эффективная налоговая ставка в России равна 16,7%, а в среднем по ОЭСР — 21,6%. Предельная эффективная ставка налога в России составляет 7,9%, а в ОЭСР — 13,9%», — подсчитали эксперты.

Из этого сделан вывод о том, что налоговые условия для реализации инвестпроектов в экономике России как минимум, не хуже, чем в большинстве стран ОЭСР и БРИКС.

Авторы исследования предлагают властям не снижать ставку налога на прибыль. Все равно это никак не простимулирует инвестиционную деятельность и не приведет к созданию новых производств, считают они. Предпочтительнее, если уж власти задумаются об очередном налоговом маневре, снижение ставки налога на труд (страховых взносов).

Все равно это никак не простимулирует инвестиционную деятельность и не приведет к созданию новых производств, считают они. Предпочтительнее, если уж власти задумаются об очередном налоговом маневре, снижение ставки налога на труд (страховых взносов).

Плоская и эффективная

На фоне роста цен на бензин эксперты не могли не развенчать миф о том, что экспортные пошлины на энергоносители обеспечивают низкие внутренние цены на бензин.

Эксперты доказывают, что экспортные пошлины могли бы сдерживать рост цен на бензоколонках, но «вследствие неэффективности нефтепереработки конечные цены для потребителей практически не отличаются от мировых».

Экспортные пошлины поддерживают не внутреннего потребителя, а неэффективных собственников, поэтому необходимо скорейшее проведение налогового маневра, рекомендуют специалисты.

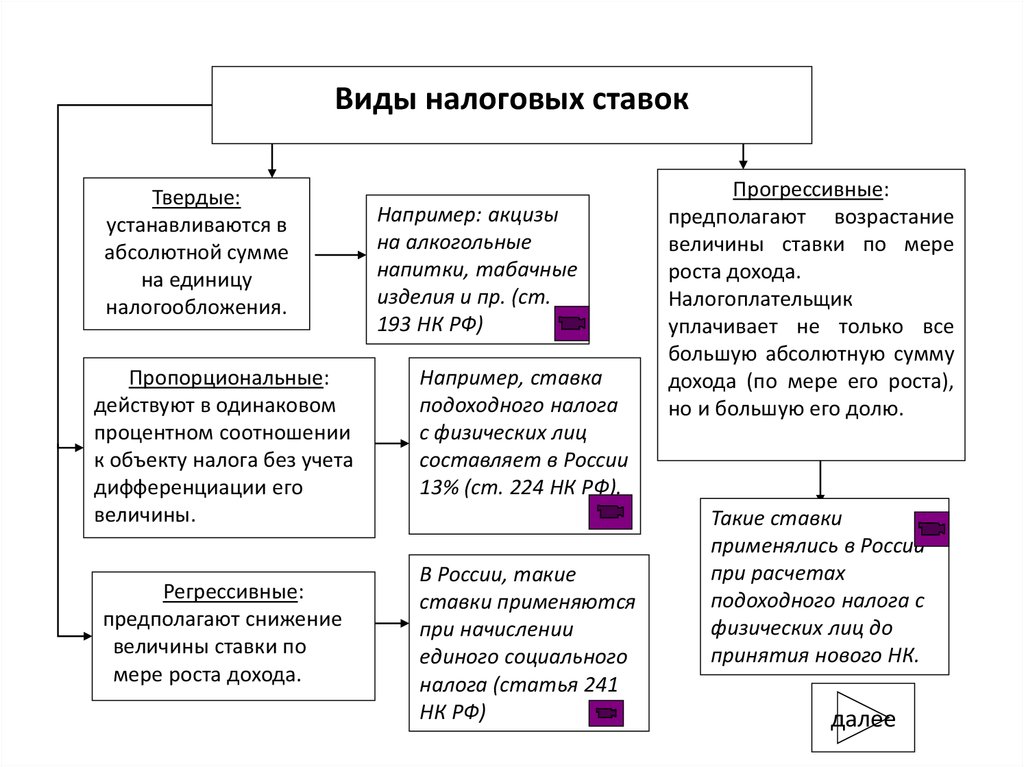

Не остался без оценки и подоходный налог. Это миф, что «НДФЛ несправедлив и его следует сделать прогрессивным», считают эксперты и настаивают на целесообразности нынешней плоской шкалы в 13%.

Если делать этот налог более «справедливым», не меняя самой ставки налога, то можно было повысить необлагаемый уровень, например, до минимального прожиточного минимума.

Правда, это новшество ударит по доходам региональных и местных бюджетов, отмечают эксперты РАНХиГС.

Еще одно предложение по приданию подоходному налогу большей справедливости и прогрессивности — ужесточение статуса нерезидентов.

Минфин мог бы, например, сократить для физлиц со 183 до 90 дней срок пребывания в России, после которого присваивается резидентский статус. То есть, в этом случае иностранец будет вынужден платить налоги по российским законам и отчисления вырастут, а злоупотреблений станет меньше.

Бизнес хочет стабильности

Всего таких мифов эксперты РАНХиГС насчитали более десятка. И по поводу мифов никто из приглашенных к участию экспертов и представителей бизнеса не спорил.

Участвующий в налоговой дискуссии замминистра финансов РФ Илья Трунин на предложение модератора оценить экспертные изыскания ответил в том духе, что он лучше еще посидит и послушает. Зато Дмитрий Сатин, заместитель руководителя Федеральной налоговой службы, примирительно сказал, что действующая налоговая система «не идеальна, но выполняет свои задачи».

Зато Дмитрий Сатин, заместитель руководителя Федеральной налоговой службы, примирительно сказал, что действующая налоговая система «не идеальна, но выполняет свои задачи».

Иными словами, представители двух регуляторных органов вроде бы дали понять, что кардинальных изменений в ближайшее время не предвидится. Но им не очень поверили.

Представители бизнеса высказывали опасения как раз по поводу стабильности налоговой системы РФ. Александр Шохин, глава РСПП, отметил, что власти выполнили в общем-то обещание не менять налоги до 2018 года включительно. Текущую налоговую нагрузку перераспределили, но в целом она, можно считать, не выросла. Теперь срок моратория прошел, и власти снова обещают зафиксировать действующую налоговую нагрузку. Но бизнесу не стоит расслабляться.

«Мы видим заходы с разных сторон по поводу налогов и сборов», — предупредил Шохин и привел пример с экологическим сбором.

Он попросил, чтобы предпринимателей не ставили хотя бы перед фактом налоговых новаций. Если уж Госдума будет принимать какие-то изменения, то не позднее весенний сессии, а вводить их надо с временным лагом в полгода.

Если уж Госдума будет принимать какие-то изменения, то не позднее весенний сессии, а вводить их надо с временным лагом в полгода.

Неудовольствие крупного бизнеса вызывает и механизм вхождения в приоритетные нацпроекты. На период их реализации, примерно на 15 лет, власть могла бы зафиксировать стабильность налогообложения участников таких проектов.

«Важна даже не сама ставка, а именно ее стабильность», — считает Шохин.

Самозанятые боятся властей

По поводу стабильности российских налогов больше всех возмущался Борис Титов, бизнес-омбудсмен. Он считает, что нет смысла в такой стабильности, которая «дестимулирует экономический рост и не выполняет функцию ликвидации социального неравенства». Титов сослался на опыт Китая, который даже при росте ВВП в 7% снижает нагрузку на труд.

В России экономический рост загнан в однопроцентное гетто, а власти только и думают, как бы еще урвать с бизнеса.

Титов предложил: ФНС могла бы повышать налоги там, где больше прибыль, и снижать, если она уменьшается.

Сергей Шаталов, советник директора «Научно-исследовательского финансового института Министерства финансов РФ», тоже признал, что идеальной налоговой системы не бывает, и призвал ускорить налоговый маневр.

Кроме того, он предложил подумать об обнулении ставки для российских компаний при экспорте услуг.

И, наконец, Шаталов считает, что властям необходимо активнее отказываться от различного рода налоговых льгот и преференций, поскольку это негативно влияет на конкурентную среду.

Наконец, эксперты затронули тему введения 4%-го налога на самозанятых. Будет ли такой налог стимулом для вывода их из тени, уверенности нет. Сатин сказал, что этот налог поможет вывести из тени порядка 15 млн человек. Но Шохин возразил на это, что желающих будет немного, самозанятые не доверяют власти и боятся ее.

Для того, чтобы не боялись, необходимо для начала уменьшить «глубину проверки» бизнеса контрольными органами, силовыми структурами. У них глубина проверки – 10 лет, у ФНС — 3 года.

При этом объявить амнистию по несовершенным или невыявленным нарушениям закона нельзя. «Надо сначала поймать, а потом уж объявлять амнистию, таков закон», — иронизировал Шохин.

В плане экспертов был еще один пункт для обсуждения — «Можно ли повысить привлекательность российской налоговой юрисдикции для обеспеченных граждан?». Но до этой темы собравшиеся так и не дошли, оставили олигархов в покое. На усмотрение контрольно-надзорных органов США и ЕС.

За ваши и наши налоги. Кто кому должен в отношениях российского общества и государства

Очень упрощая, можно сказать, что если бы в России волшебным образом исчезла половина населения, то власть от этого только выиграла бы. Но это не означает, что граждане России имеют меньше прав требовать от власти отчета об использовании всех налоговых поступлений. Потому что государство – это придуманное нами понятие. Оно придумано для нашего удобства и должно нам служить, других задач у них нет и быть не может

Как показали последние обсуждения в соцсетях, тема взаимных обязательств российского государства и общества оказалась для самого общества не такой очевидной, как могла бы быть. Вслед за заявлениями сотрудницы регионального правительства: «Российское государство ничего не должно детям» – и доверенного лица Владимира Путина Игоря Ашманова (автора фразы «»Гугл» – это идеологическое оружие США»): «Нет никакого «на мои налоги», источник денег не вы, а государство», – прозвучало немало высказываний существенно более разумных и менее ангажированных людей, суть которых сводится к следующему: подоходный налог в России составляет лишь небольшую долю бюджета.

Вслед за заявлениями сотрудницы регионального правительства: «Российское государство ничего не должно детям» – и доверенного лица Владимира Путина Игоря Ашманова (автора фразы «»Гугл» – это идеологическое оружие США»): «Нет никакого «на мои налоги», источник денег не вы, а государство», – прозвучало немало высказываний существенно более разумных и менее ангажированных людей, суть которых сводится к следующему: подоходный налог в России составляет лишь небольшую долю бюджета.

Действительно, получается, что российское государство как-то обходится без населения в деле формирования своих доходов. А значит, нам, наверное, не стоит так выпендриваться – раз не на наши налоги, то какое право мы имеем высказываться?

Государство и его бенефициар

В отличие от ситуации с чиновницей или Ашмановым здесь речь идет об аберрации сознания и непонимании конструкции социальной системы, в которой мы живем. Авторы таких высказываний выделяют термин «государственный» в противовес «нашему», «народному», «частному». Но «государственное», «принадлежащее государству» – что это?

Но «государственное», «принадлежащее государству» – что это?

«Государственное» – это прилагательное, отвечающее на вопрос «какое? чье?». В толковых словарях (Ожегова, Шведовой и прочих) слово «государственный» определяется достаточно полно. Вот определение из словаря Ефремовой: «(1) Соотносящийся по значению с существительным государство, связанный с ним; (2) а) осуществляемый государством, находящийся в его ведении, б) устанавливаемый государством; (3) а) связанный с деятельностью государства, его функционированием, б) принимающий непосредственное участие в управлении государством, в) способный действовать и принимать решения, руководствуясь интересами государства; (4) имеющий значение для всего государства, учитывающий его интересы».

Обратите внимание – в списке значений нет «принадлежащий государству». И это неспроста.

Ведь государство – это (тот же словарь): «(1) Политическая форма организации общества, осуществляющая управление обществом, охрану его экономической и социальной структуры; (2) а) страна с определенной политической системой, б) система органов управления; (3) а) перен. Что-либо крупное, значительное, занимающее большую территорию и отличающееся определенной обособленностью, самостоятельностью, б) место обитания, распространения, преобладания кого-либо, чего-либо».

Что-либо крупное, значительное, занимающее большую территорию и отличающееся определенной обособленностью, самостоятельностью, б) место обитания, распространения, преобладания кого-либо, чего-либо».

То есть государство – это «система органов», «форма». Ментальная конструкция, договорной миф, а не реальный субъект. Поэтому логично, что словарь не наделяет государство функцией «владения».

Логично, но не совсем точно. Развитие цивилизации пошло по пути создания договорных конструкций и наделения их ограниченной субъектностью. Подобные конструкции (самые известные среди них даже не государства, а юридические лица – компании) могут владеть имуществом, распоряжаться им, использовать его и еще много чего другого.

Конечно, делают они это не сами. За них это делают специальные люди, тем или иным образом уполномоченные на такие действия и статусы. Так что сказать «государственное имущество» можно.

Другое дело, что факт такого владения не дает нам возможности видеть в «государстве» полноценного владельца. Согласно современному пониманию права, владение бывает двух видов – номинальное и бенефициарное. Бенефициарное владение – это владение, осуществляемое реальным лицом, которое от этого владения может извлекать выгоду или терпеть убытки (отсюда само название; benefits), нетранслируемые далее на третьих лиц. Номинальное владение – это «промежуточное» владение в пользу кого-то, в результате которого бенефициируют (получают конечную прибыль и убытки) другие лица.

Согласно современному пониманию права, владение бывает двух видов – номинальное и бенефициарное. Бенефициарное владение – это владение, осуществляемое реальным лицом, которое от этого владения может извлекать выгоду или терпеть убытки (отсюда само название; benefits), нетранслируемые далее на третьих лиц. Номинальное владение – это «промежуточное» владение в пользу кого-то, в результате которого бенефициируют (получают конечную прибыль и убытки) другие лица.

Так вот, никакое юридическое лицо, никакой договорной конструкт не могут быть бенефициарными владельцами – они всегда номиналы, работают в пользу реальных живых лиц – бенефициаров.

Кто в это не верит, попробуйте убедить западный банк открыть счет компании, не сделав комплаенс на ее владельцев: вам быстро объяснят, что номиналы никого не волнуют – всех волнует бенефициар. У номиналов есть управляющие, но управляющие, естественно, тоже не бенефициары – они наняты на работу, они не владеют ни активами, ни результатами деятельности такого конструкта.

Теперь можно вернуться к государству. «Государственная собственность» как собственность конструкта, конечно, номинальна по природе. У государства есть бенефициары – в разных моделях государств разные.

В государстве средневековой модели это чаще всего суверен государства, король или царь. Он единственный, кто в конечном счете имеет право на бенефиты, формируемые активами государства.

Подданные такого короля – это клиенты, которые получают от короля права на долю государственных бенефитов в обмен на обязательства по отношению к королю, в основном сводящиеся к лояльности, производству продукта, часть которого идет королю, и обеспечению безопасности государства. У этих подданных есть свои подданные, отношения с которыми строятся аналогичным образом.

В стороне от этой пирамиды находятся свободные от вассальных отношений немногочисленные ремесленники/горожане/наемники/специалисты. Их экономика строится на границе государственной системы – они продают свой труд и платят налоги. Налоги являются их платой за право продажи своего труда.

Налоги являются их платой за право продажи своего труда.

Более современная модель государства – это государство, в котором бенефициаром является большая группа людей или все за редким исключением население. Западные государства устроены именно так – уже давно там законодательно закреплено, что бенефициаром государства являются граждане страны.

Россия в этом смысле находится недалеко от стран Запада. В российской Конституции, в частности, записано: «Статья 2. Человек, его права и свободы являются высшей ценностью (то есть не «государство», не какая-то конкретная личность, а любой и каждый человек. – А.М.). Статья 3. Носителем суверенитета и единственным источником власти в Российской Федерации является ее многонациональный народ. Народ осуществляет свою власть непосредственно, а также через органы государственной власти и органы местного самоуправления. Высшим непосредственным выражением власти народа являются референдум и свободные выборы».

Таким образом, сувереном государства России является ее народ. Народ (граждане) России выступает коллективным бенефициарным собственником всего, что принадлежит государству как номинальному держателю. Граждане России должны государству много различных вещей (это записано в той же Конституции) – платить налоги, соблюдать закон, проходить срочную службу и прочее. Только не надо забывать, что должны они это государству лишь как номиналу, а бенефициарно они должны это самим себе и другим гражданам России – государство только регулирует и аккумулирует эти долги.

Народ (граждане) России выступает коллективным бенефициарным собственником всего, что принадлежит государству как номинальному держателю. Граждане России должны государству много различных вещей (это записано в той же Конституции) – платить налоги, соблюдать закон, проходить срочную службу и прочее. Только не надо забывать, что должны они это государству лишь как номиналу, а бенефициарно они должны это самим себе и другим гражданам России – государство только регулирует и аккумулирует эти долги.

А вот государство должно гражданам России все, что имеет, что получает и что может получить. Оно же номинал, а народ – суверен, бенефициар. Так что разговор дамы из регионального правительства на тему «государство вам ничего не должно» смешон – оно должно, причем не «что-то», а ровно все, что имеет. Как именно и кому это «все» оно должно отдавать, решают органы государственного управления, избранные народом – смотри Конституцию.

Нефть или граждане

Теперь к вопросу «на ваши налоги ничего не сделаешь». Доходы консолидированного бюджета России – единый источник государственного финансирования почти всего на ее территории, аналог выручки, если говорить корпоративными терминами.

Доходы консолидированного бюджета России – единый источник государственного финансирования почти всего на ее территории, аналог выручки, если говорить корпоративными терминами.

Сюда не включаются только сборы в Пенсионный фонд, которые идут целевым образом на пенсии, и иногда сборы в социальные фонды, также имеющие целевое назначение. Но и те и другие сборы уплачиваются населением, и вместе с подоходным налогом это 40% бюджета.

Ашманов утверждает, что граждане вносят только подоходный налог (13% от дохода), которого не хватает ни на что, а остальное – это «государственные деньги». В реальности граждане платят не только подоходный налог (примерно 10% совокупных доходов бюджета), но еще и НДС (20%), налоги на совокупный доход и имущество (5%), часть акцизов и таможенных пошлин (всего их 20–22%, около 10% – платежи граждан), соцвзносы (20%) – вместе это уже 60% бюджета. Далее, граждане являются бенефициарами частных компаний, которые платят налог на прибыль – еще примерно 5% бюджета.

Итак, 65% доходов бюджета – это напрямую «наши налоги», без каких бы то ни было оговорок. Так что даже если бы у нашего государства сувереном был не народ, а некий царь (а так, похоже, многие сегодня думают), то и здесь получалось бы, что более половины налогов в бюджете «наши».

Но и остальное – тоже наши налоги. Остальное – это доходы государства от добычи и реализации полезных ископаемых (НДПИ & Co), налоги на прибыль госкомпаний и «прочие доходы». Да, мы не платим эти налоги – половину НДПИ платят частные компании, половину – государственные компании, то есть компании в номинальном держании государства в пользу всех нас. Но в любом случае мы – бенефициары.

Можно спорить, кто платит больше налогов, кто – меньше, но олигарх-нефтяник, чья компания уплачивает НДПИ, не может похвастаться тем, что платит огромный налог в отличие от нас. Государство передало ему в эксплуатацию недра, которые по закону находятся в федеральной собственности, то есть это наши недра он эксплуатирует, и его налог – это всего лишь плата нам за наши недра.

По сути источником почти всех налогов является народ России (малое исключение – налоги иностранцев, зарабатывающих в России, их совсем немного). И именно он является бенефициаром всех источников этих налогов. Государство – посредник в процессах платежа, и ничего более.

Но как же тогда быть с высказываниями о том, что российское государство практически не зависит от налогов, собираемых с частных лиц? И это тоже правда. Одно дело, кому принадлежит собственность по праву, а другое – кто ею распоряжается и как распоряжается.

Российская власть (не государство, заметьте; государство – это договорной фантом, а власть – это группа реальных людей) сконцентрировала в своих руках и централизовала на федеральном уровне беспрецедентные возможности контроля над государственной собственностью, налоговыми потоками и управлением бюджетом.

Сделать это ей было достаточно просто, благодаря тому что основная масса доходов бюджета действительно порождается выручкой от продажи полезных ископаемых. 25% консолидированного бюджета (за вычетом социальных сборов) составляют нефтегазовые доходы, которые собираются помимо населения.

25% консолидированного бюджета (за вычетом социальных сборов) составляют нефтегазовые доходы, которые собираются помимо населения.

Доходы от продажи полезных ископаемых идут в основном на закупку импорта, обеспечивающего более половины потребления в России (а если исключить из потребления те самые полезные ископаемые и энергию в широком смысле, которую контролирует та же власть, то и все 70%). Таможенные пошлины и НДС мы как потребители вынуждены платить, а власть их собирает: больше нефти – больше пошлин и НДС; меньше нефти – меньше налогов.

Дальше, государство нанимает почти 38% трудовых ресурсов в России. Соответственно, власть решает, сколько платить этим работникам. А их налоги – это возврат в государство части налогов, потраченных на оплату их труда. То есть как бы не налоги, а возвраты. Их объем тоже зависит от нефти: больше нефти – больше у государства денег, больше зарплаты и налоги бюджетников.

Очень упрощая, можно сказать, что если бы в России волшебным образом исчезла половина населения (даже не «более бедная» или «менее занятая», а просто ровно половина от каждой группы и страты), то власть от этого только выиграла бы. Почти 35% консолидированного бюджета никак не изменились бы, то есть доходы бюджета ориентировочно упали бы на 32,5%, а подушевой уровень доходов бюджета вырос бы где-то на 35% (это случайное совпадение цифр, а не математическая закономерность). При этом расходы бюджета (за вычетом некоторой доли военных и инфраструктурных расходов) сократились бы примерно в два раза – то есть бюджетная ситуация в стране стала бы существенно лучше.

Почти 35% консолидированного бюджета никак не изменились бы, то есть доходы бюджета ориентировочно упали бы на 32,5%, а подушевой уровень доходов бюджета вырос бы где-то на 35% (это случайное совпадение цифр, а не математическая закономерность). При этом расходы бюджета (за вычетом некоторой доли военных и инфраструктурных расходов) сократились бы примерно в два раза – то есть бюджетная ситуация в стране стала бы существенно лучше.

Говорит ли это о том, что граждане России имеют меньше прав требовать от власти отчета об использовании всех налоговых поступлений? Разумеется, нет. Если в большом доме на первом этаже построен магазин, председатель ТСЖ не может заявить, что поскольку плата за аренду магазина составляет большую часть от поступлений ТСЖ, ему плевать на мнение жильцов и он сам себе хозяин (хотя, конечно, если бы дом был поменьше и жильцов было меньше, а магазин был бы таким же, то финансы ТСЖ были бы только лучше).

Председатель ТСЖ всего лишь приказчик, поставленный жильцами, а плата за аренду магазина принадлежит жильцам так же, как и любые другие их доходы – только коллективно. Чиновников ТСЖ, считающих, что деньги за аренду – их, а не жильцов, надо последовательно выгонять; жильцов, считающих так же, – переубеждать; подрядчиков ТСЖ, которые хотят на такой вседозволенности заработать (даже если они великие патриоты дома и защитники его интернета от «Гугла» и прочих врагов), – отстранять от кормушки.

Чиновников ТСЖ, считающих, что деньги за аренду – их, а не жильцов, надо последовательно выгонять; жильцов, считающих так же, – переубеждать; подрядчиков ТСЖ, которые хотят на такой вседозволенности заработать (даже если они великие патриоты дома и защитники его интернета от «Гугла» и прочих врагов), – отстранять от кормушки.

И если мы хотим однажды оказаться жителями страны, которая развивается хотя бы так же быстро, как мир в среднем, мы должны научиться и научить всех ее жителей, что в реальном мире существуют только люди – граждане страны, ее население, народ, общество.

«Страна» и «государство» – это придуманные нами понятия; они придуманы для нашего удобства и должны нам служить – других задач у них нет и быть не может. Те, кто полагает, что ментальные конструкты могут жить сами по себе и еще требовать чего-то от реальных людей, серьезно задержались в социальном развитии – где-то на уровне примитивных родоплеменных религий с их антропоморфическими анимизмами.

следующего автора:

- Андрей Мовчан

Фонд Карнеги за Международный Мир и Московский Центр Карнеги как организация не выступают с общей позицией по общественно-политическим вопросам. В публикации отражены личные взгляды авторов, которые не должны рассматриваться как точка зрения Фонда Карнеги за Международный Мир.

В публикации отражены личные взгляды авторов, которые не должны рассматриваться как точка зрения Фонда Карнеги за Международный Мир.

Налоги в России, Подоходный налог в России, Налоговые ставки в России, Экономика России, Бизнес в России для предприятий 2021

Главная/Налоги России/Налоги России

Налоговая система России

Последнее частичное обновление, май 2016 г.- В России действует единая ставка налога на доходы физических лиц.

С 2016 года налог в России уплачивается по ставке 13% для физического лица с большей части дохода. (нерезиденты 30%).

Резиденты России платят 9% с дохода в виде дивидендов. (Вычет у источника).

Нерезиденты платят 15% от дохода в виде дивидендов. - Освобождение предоставляется некоторым лицам, получающим доход.

- Стандартная ставка налога на прибыль организаций в России в 2016 году составляет 20%.

- Компании платят налог в размере 9% на дивидендный доход.

При определенных условиях доход в виде дивидендов, полученный компаниями с долей участия 50% и более, имеет право на освобождение от участия.

Россия Подоходный налог с физических лиц

- Физическое лицо несет ответственность за налогообложение своего дохода в качестве наемного работника и дохода в качестве самозанятого лица.

Налог будет уплачиваться с доходов, полученных в России и за рубежом физическим лицом, отвечающим критерию «постоянный житель» России.

Иностранный резидент, работающий в России, уплачивает налог только с дохода, полученного в России. - Для того, чтобы считаться резидентом России, необходимо установить место жительства не менее 183 дней в России в течение 12 месяцев в календарном году.

- Работодатель обязан ежемесячно немедленно вычитать сумму налога и государственного страхования, причитающуюся с наемного работника.

- Индивидуальный предприниматель обязан уплачивать авансовые платежи по налогу на прибыль, которые будут зачтены при подаче годового отчета.

В случае нового бизнеса авансовые платежи будут рассчитаны на основе оценки владельца бизнеса.

Авансовые платежи будут производиться не менее 3 раз в год. - Определенные платежи вычитаются из налогооблагаемого дохода, как указано ниже.

Россия Корпоративный налог

- Налог на прибыль компаний складывается из 2-х ставок:

— Федеральный налог — -2%.

— Региональный налог — 18% (с возможным льготным снижением до 4,5%). - Максимальная ставка налога на прибыль составляет 20%.

Россия Прирост капитала

Прирост капитала (для физического лица)

- Стандартная ставка налога составляет 13% для резидента и 30% для иностранного резидента.

- Прибыль от продажи недвижимости или другого имущества, которое находилось во владении в течение 3 лет или 5 лет, если оно было куплено после 01.01.2016, освобождается от налога.

- Продажа некоторых российских акций, купленных после 01.

01.2011 и удерживаемых более пяти лет, не облагается налогом.

01.2011 и удерживаемых более пяти лет, не облагается налогом. - Максимальный размер вычета при реализации жилой недвижимости со сроком владения менее 3 лет составляет 1 млн. руб.

При реализации иного имущества вычет составляет 250 000 руб.

Прирост капитала (для корпорации) в России

- Стандартная ставка налога для корпорации идентична налогу на ее регулярный доход.

- Продажа некоторых российских акций, купленных после 01.01.2011 и удерживаемых более пяти лет, не облагается налогом.

- Убыток капитала от продажи основных средств может быть зачтен в счет дохода в последующие годы.

Зачет распределяется на оставшийся срок полезного использования проданного актива. - Для прироста капитала нет поправки на инфляцию затрат.

Отчетные даты и оплата в России

Налоговым годом в России считается год, заканчивающийся 31 декабря.Авансовые платежи подоходного налога производятся, как указано ниже:

- Физическое лицо — Физическое лицо, чей доход состоит только из заработной платы, не обязано подавать годовой отчет.

Работодатель удерживает налог с работника и ежемесячно перечисляет его в налоговую инспекцию.

— Самозанятое лицо обязано внести 3 авансовых платежа: 15 июля, 15 августа и 15 ноября.

— Самозанятое лицо должно подать декларацию до конца апреля месяца, следующего за окончанием налоговый год.

Остаток налога после подачи годовой декларации должен быть уплачен до 15 июля - Компания с ограниченной ответственностью. Компания с ограниченной ответственностью обязана представить финансовую отчетность до 30 марта.

— В течение года компания обязана ежемесячно производить авансовые платежи.

Эти предоплаты основаны на прибыли предыдущего квартала.

— Малые предприятия не обязаны вносить авансовые платежи.

— Штрафы налагаются на подачу деклараций после установленной даты.

Налоги у источника в России

Ставки налога у источника выплаты нерезидентам:| Дивиденды | 9% платежи резидентам (15%, если получателем является иностранное лицо). |

| Проценты | 20% |

| Роялти | 20% |

| Технические сборы | 0% |

Социальный налог в России

Ставка социального обеспечения для работодателей составляет 30%, до годового потолка в 796 000 рублей.При доходе свыше 79 руб.6000 есть дополнительные 10% к базовой 22% пенсионной выплате.

Помимо 22-процентной пенсии, включенной в общую сумму 30-процентной выплаты, работодатель платит 5,1% на медицинское страхование и 2,9% на социальное страхование.

Работники не платят соц.

Самозанятые должны платить социальный налог со своего дохода. Австрия Подоходный налог и налоговое законодательство | Бразилия Подоходный налог и налоговое законодательство | Болгария Подоходный налог и налоговое законодательство | Налог на прибыль и налоговое законодательство Британских Виргинских островов | Подоходный налог и налоговое законодательство Канады | Подоходный налог и налоговое законодательство Китая | Хорватия Подоходный налог и налоговое законодательство | Подоходный налог Кипра и налоговое законодательство | Чешская Республика.

Налог на прибыль и налоговое законодательство | Эстония Подоходный налог и налоговое законодательство | Финляндия Подоходный налог и налоговое законодательство | Франция Подоходный налог и налоговое законодательство | Подоходный налог и налоговое законодательство Грузии | Германия Подоходный налог и налоговое законодательство | Греция Налог на прибыль и налоговое законодательство

Налог на прибыль и налоговое законодательство | Эстония Подоходный налог и налоговое законодательство | Финляндия Подоходный налог и налоговое законодательство | Франция Подоходный налог и налоговое законодательство | Подоходный налог и налоговое законодательство Грузии | Германия Подоходный налог и налоговое законодательство | Греция Налог на прибыль и налоговое законодательство Примечание. Информация на этом сайте предназначена только для общего ознакомления. Пользователям этого сайта рекомендуется получить профессиональную консультацию, прежде чем принимать практические налоговые решения.

Информация на этом сайте предназначена только для общего ознакомления. Пользователям этого сайта рекомендуется получить профессиональную консультацию, прежде чем принимать практические налоговые решения.

Пожалуйста, ознакомьтесь с нашими условиями обслуживания перед входом на этот сайт.

Американские горки налоговых поступлений в России

Концепция роста цен на бензин с двойной экспозицией цифрового экрана с графиками финансовых диаграмм … [+] и нефтяные насосы на поле

gettyС момента вторжения в Украину 24 февраля Российское правительство закрыло доступ к большому количеству финансовой статистики, но данные, которые мы видим, показывают, что налоговые поступления в России за первые пять месяцев 2022 года были заоблачными.

2021 календарный год был годом высоких доходов для российского правительства. Тем не менее, российские налоговые поступления на всех уровнях государственного управления в апреле 2022 г. были на 31% выше, чем в апреле 2021 г. А денежные средства федерального правительства от операционной деятельности (большая часть которых составляют налоговые поступления) в мае 2022 г. были на 32% выше, чем годом ранее. .

А денежные средства федерального правительства от операционной деятельности (большая часть которых составляют налоговые поступления) в мае 2022 г. были на 32% выше, чем годом ранее. .

Примерно половина федеральных доходов и одна пятая консолидированных доходов приходится на налоги, взимаемые с нефти и газа. Как показано на Рисунке 2, российские доходы от нефти и газа исторически коррелируют с ценой на нефть. Рисунок 2 также показывает, что с течением времени сумма доходов по отношению к цене на нефть значительно увеличилась.

Этой тенденции способствовали два фактора. Во-первых, поскольку в соответствии с российским законодательством собираемые доходы зависят от цены на нефть в долларах, резкое обесценивание рубля в 2015 году значительно увеличило доходы от налогов на нефть и газ.

Во-вторых, с тех пор, как Владимир Путин впервые стал президентом в 2001 году, ему удалось добиться больших успехов в получении дополнительных доходов от российских нефтегазодобывающих компаний. Отчасти он и его министерство финансов внесли многочисленные сложные поправки в налоговое законодательство, направленные на повышение доходов. Кроме того, соответствие стало более высоким приоритетом.

Отчасти он и его министерство финансов внесли многочисленные сложные поправки в налоговое законодательство, направленные на повышение доходов. Кроме того, соответствие стало более высоким приоритетом.

ПОДРОБНЕЕ ДЛЯ ВАС

Дело Михаила Ходорковского — отличный тому пример. Когда-то самый богатый человек России, он был арестован в 2003 году и следующие 10 лет провел под стражей за уклонение от уплаты налогов его компанией, бывшим, но ныне несуществующим нефтяным гигантом ЮКОС.

В своей книге 2021 года « Нефть в путинской России » Аднан Ватансевер отмечает, что это тюремное заключение привело к тому, что нефтяные компании изменили свои приоритеты при найме налоговых консультантов: «Вместо того, чтобы воспользоваться их советами по оптимизации своих налоговых платежей, приоритет сместился чтобы их записи соответствовали действующему налоговому законодательству».

Добыча и экспорт

В 2021 году в России было добыто 11,6% мировой добычи нефти (10,9 млн баррелей в сутки, включая нефтяной конденсат). Он занимает третье место после США (20,2% мировых поставок) и Саудовской Аравии (12,1%). Во многом благодаря достижениям в технологии бурения добыча в США почти удвоилась в период с 2010 по 2021 год — с 9,7 до 18,8 млн баррелей в сутки.

Он занимает третье место после США (20,2% мировых поставок) и Саудовской Аравии (12,1%). Во многом благодаря достижениям в технологии бурения добыча в США почти удвоилась в период с 2010 по 2021 год — с 9,7 до 18,8 млн баррелей в сутки.

В 2021 году Россия экспортировала 4,7 миллиона баррелей сырой нефти в день. Из этого объема около половины отправлялось в Европу, причем крупнейшими получателями были Нидерланды, Германия и Польша. Китай получает около трети российского экспорта.

Рисунок 1A

Налоговые аналитикиРисунок 1B

Налоговые аналитикиЧтобы ознакомиться с таблицей 1 сводных налоговых поступлений правительства России, посетите здесь .

Россия является вторым по величине производителем природного газа в мире с добычей 16,8% от общего объема (24 триллиона кубических футов) в 2019 году. Соединенные Штаты являются мировым лидером с 23,8% от общего объема.

Соединенные Штаты являются мировым лидером с 23,8% от общего объема.

На долю России приходилось 20,8% мирового экспорта природного газа (90,1 триллиона кубических футов) в 2019 году. Почти 90% было транспортировано по трубопроводу, а остальное — танкерами для сжиженного природного газа. Европа получала почти три четверти российского экспорта природного газа. Соединенные Штаты являются вторым по величине экспортером с 10,8% от общемирового объема.

Налоговые поступления в России

В таблице 1 представлен обзор совокупных федеральных, региональных и местных налоговых поступлений в России за период с 2006 по 2021 год. Этот период разделен на семь подпериодов, которые можно охарактеризовать как чередование экономических подъемов и спадов.

Три спада: мировой финансовый кризис 2009 года, российский финансовый кризис 2015-2016 годов и пандемическая рецессия 2020 года. Неудивительно, что доходы от нефти и газа по всем показателям более изменчивы, чем доходы от ненефтегазовых доходов.

Особого внимания заслуживают как минимум три другие особенности. Во-первых, выручка в 2021 году, как правило, намного больше, чем в предыдущие годы. Во-вторых, в России гораздо более консервативная фискальная политика, чем в США. Он даже способен генерировать большие излишки, когда экономика сильна.

В-третьих, экономический коллапс 2015–2016 годов, связанный как с экономическими санкциями, наложенными на Россию в ответ на захват Крыма, так и с обвалом цен на нефть (отчасти из-за увеличения поставок в США), сократил государственные доходы. В последние годы российская казна пережила немало потрясений.

Даже если доходы начнут снижаться в 2022 году — доказательств чего пока нет — с этим, вероятно, справятся государственные финансы и общественное мнение.

Для просмотра Таблицы 2 Доходы от налога на добычу полезных ископаемых в России и соответствующие статистические данные, 2006-2021 гг., посетите  com/featured-analysis/russias-revenue-roller-coaster/2022/07/22/7dqb6″> здесь .

com/featured-analysis/russias-revenue-roller-coaster/2022/07/22/7dqb6″> здесь .

Категория доходов от нефти и газа Министерства финансов России состоит из двух основных компонентов: (1) налога на добычу полезных ископаемых и (2) акцизов на экспортируемую нефть.

Прочие доходы, относящиеся к нефтяной и газовой промышленности (не рассматриваемые в данной статье), включают акцизы на моторное топливо; корпоративный налог на прибыль предприятий, занимающихся добычей, переработкой и транспортировкой углеводородов; и дивиденды, выплачиваемые государству с его доли владения в нефтегазовом бизнесе.

Рисунок 2

Налоговые аналитики В 2021 году доходы от налога на недропользование составили 7,1 трлн руб. от налога на недра и 2,2 трлн руб. от экспортной пошлины. (Официальная сумма доходов от нефти и газа в размере 9,1 трлн руб. включает отрицательные проводки в размере около 200 млрд руб. по скидкам на акцизы, которые субсидируются российским НПЗ. )

)

Около 79% доходов от нефти и газа приходилось на сырую нефть и нефтепродукты. Остальные 21% приходится на природный газ.

Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых применяется ко всей (не только экспортируемой) добыче нефти и газа в России. В таблице 2 показаны объемы российской добычи нефти и природного газа, рыночная цена каждого из них в долларах и перевод этой цены в рубли. Затем количество умножается на цену, чтобы оценить общую стоимость российской добычи нефти и природного газа. Затем фактический доход от налога делится на оценочную стоимость, чтобы получить эффективную ставку налога на доход от продаж.

Давайте пройдемся по расчетам, касающимся сырой нефти в 2021 году. Общепринятой единицей измерения добычи сырой нефти являются баррели в день, которые для Руссы составляли 10,8 миллиона. Это около 3,9 млрд баррелей в год.

Цена на нефть марки Brent, которую обычно называют ориентиром для нефти, продаваемой в Европу, составляла около 71 доллара за баррель. По среднему курсу в 2021 году получается 5219 рублей за баррель. Умножение годовой добычи на цену в рублях дает оценочную стоимость добычи нефти в России примерно в 20,5 трлн рублей.

По среднему курсу в 2021 году получается 5219 рублей за баррель. Умножение годовой добычи на цену в рублях дает оценочную стоимость добычи нефти в России примерно в 20,5 трлн рублей.

Поступления по налогу на недра от добычи нефти составили около 6,3 трлн руб. Разделив доходы от налога на добычу полезных ископаемых на оценочную стоимость, мы получим эффективную ставку налога в размере 30,7% (показана в последнем столбце).

Этот процент в 2021 году примерно в два раза выше, чем процент подростков среднего возраста, рассчитанный за годы до 2015 года. Этот резкий рост, несомненно, объясняется внезапным и значительным обесцениванием рубля (удорожанием доллара) в 2015 году.

Аналогичные расчеты для природного газа показывают рост налоговых поступлений в процентах от оценочной стоимости добычи природного газа — например, с 1,2% в 2009 г.до 13,1% в 2020 году. Огромное исключение из этой тенденции происходит в 2021 году, когда этот процент снижается до 4,8%.

Несмотря на то, что доходы от налога на добычу полезных ископаемых значительно выросли с 621 млрд руб. в 2020 г. до 815 млрд руб. в 2021 г., т. е. на 31 %, их значение бледнеет по сравнению с увеличением оценочной стоимости добычи природного газа с 4,7 трлн руб. в 2020 г. до 17 трлн руб. в 2021 г.

в 2020 г. до 815 млрд руб. в 2021 г., т. е. на 31 %, их значение бледнеет по сравнению с увеличением оценочной стоимости добычи природного газа с 4,7 трлн руб. в 2020 г. до 17 трлн руб. в 2021 г.

Непонятно, почему так сильно разошлись стоимостные и налоговые поступления. Возможно, это можно объяснить резкими внутригодовыми колебаниями цен в эти годы и задержками между производством и сбором налогов.

Экспортные пошлины на нефть и газ

Экспортные пошлины применяются к зарубежным продажам сырой нефти, природного газа и нефтепродуктов (переработанных из сырой нефти). Расчеты с механикой, аналогичной таблице 2 (для налога на добычу полезных ископаемых), приведены в таблице 3 для экспортных пошлин.

В то время как экспортные пошлины в процентах от стоимости остались неизменными для природного газа, они значительно снизились для сырой нефти и нефтепродуктов. Это согласуется с обесцениванием рубля и запланированной шестилетней поэтапной отменой экспортных пошлин на сырую нефть и нефтепродукты, которая началась в 2019 году. .

.

Таблица 3 Доходы России от экспортной пошлины на полезные ископаемые и соответствующие статистические данные, 2006-2021 гг., см. здесь.

2022 и После

До вторжения в Украину спрэд между ценой нефти Urals и ценой Brent был небольшим. Но из-за официальных ограничений и самосанкций российская сырая нефть с 24 февраля продается со значительной скидкой по сравнению с сырой нефтью из остального мира. (Это стало неожиданной удачей для Китая и Индии, которые продолжают импортировать из России.)

На рисунке 3 видно, что скидка в мае составила примерно 32%. Таким образом, часто упоминаемые цены на нефть марки Brent и West Texas Intermediate больше не являются хорошими индикаторами силы налоговых поступлений в Россию от нефти. Гораздо более низкая цена Urals является лучшим ориентиром.

Рисунок 3

Налоговые аналитики После вторжения обменный курс рубля к доллару претерпел несколько диких скачков. Во-первых, как и следовало ожидать, рубль сильно обесценился. Затем из-за того, что Банк России повысил процентные ставки и ввел ограничения на конвертацию валюты, валюта подорожала. До вторжения один доллар стоил около 75 рублей9.0003

Затем из-за того, что Банк России повысил процентные ставки и ввел ограничения на конвертацию валюты, валюта подорожала. До вторжения один доллар стоил около 75 рублей9.0003

Сейчас, после корректирующих действий Банка России, курс рубля составляет от 50 до 60 рублей за доллар. Так что рубль крепче, чем до вторжения. Если этот уровень сохранится — при прочих равных условиях — российские налоговые поступления от нефти и газа в оставшуюся часть года снизятся по сравнению с уровнями до вторжения.

Никто не знает, может ли, когда и насколько Россия еще больше сократить поставки нефти и газа в Европу. Никто не знает наверняка, смогут ли, когда и насколько западные страны снизить спрос или цену, которую они платят за российскую нефть и газ.

Рецессии по всему миру, вызванные либо повторным всплеском COVID-19, либо ужесточением денежно-кредитной политики, могут снизить спрос и цены на энергоносители. С другой стороны, стихийные бедствия, аномально высокие летние температуры или аномально низкие зимние температуры могут поднять цены.

В краткосрочной перспективе перспективы российской нефти и налоговых поступлений весьма неопределенны. В среднесрочной перспективе — скажем, начиная с весны 2023 года, когда западные страны увеличат свои инвестиции в альтернативную энергетику, нарастят мощности по транспортировке и хранению энергии и будут развивать альтернативные источники традиционной энергии — можно ожидать спроса и цен на российскую нефть и газ. иметь тенденцию к снижению.

В долгосрочной перспективе будущее российских доходов от нефти и газа и российской экономики представляется более мрачным из-за отсутствия инвестиций в нефтегазовый сектор, санкций, закрывающих (или, по крайней мере, затрудняющих доступ) доступ к Западные технологии и капитал, дальнейшее развитие альтернативных источников энергии, сокращающееся и стареющее население России.

А пока, чтобы дать нам представление о доходах от налогов на нефть и газ в России, исходя из фактов и тенденций, обсуждаемых в этой статье, мы можем предложить следить за ценой на нефть марки Brent, разницей между ценой Urals и Brent.

Об авторе