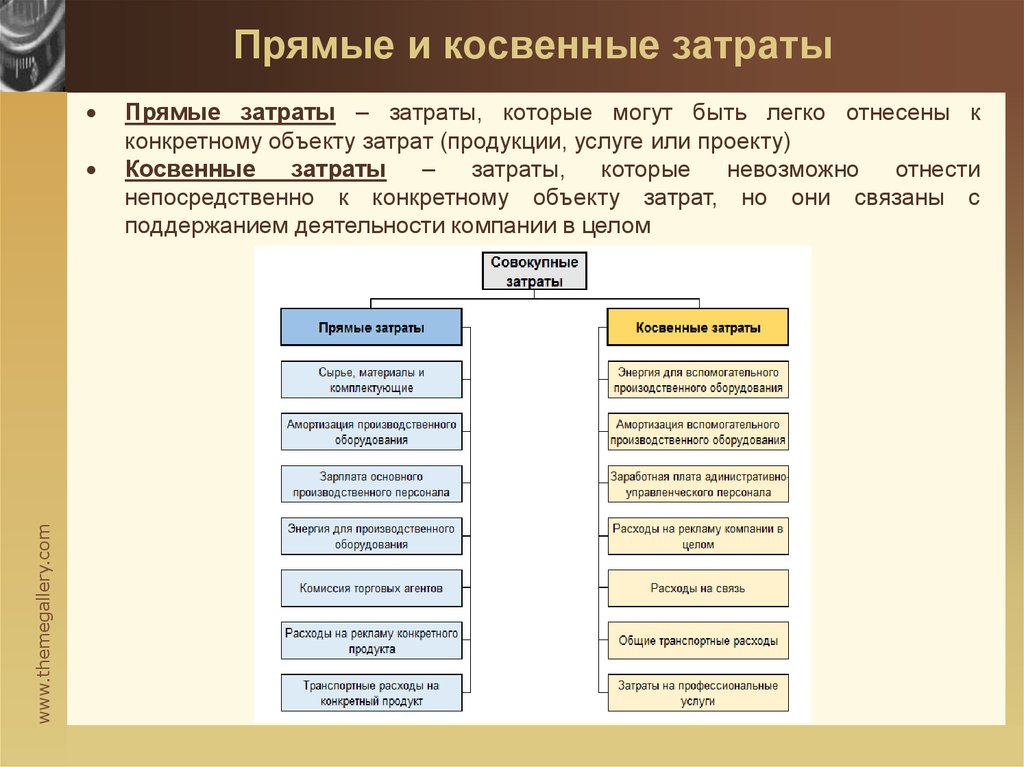

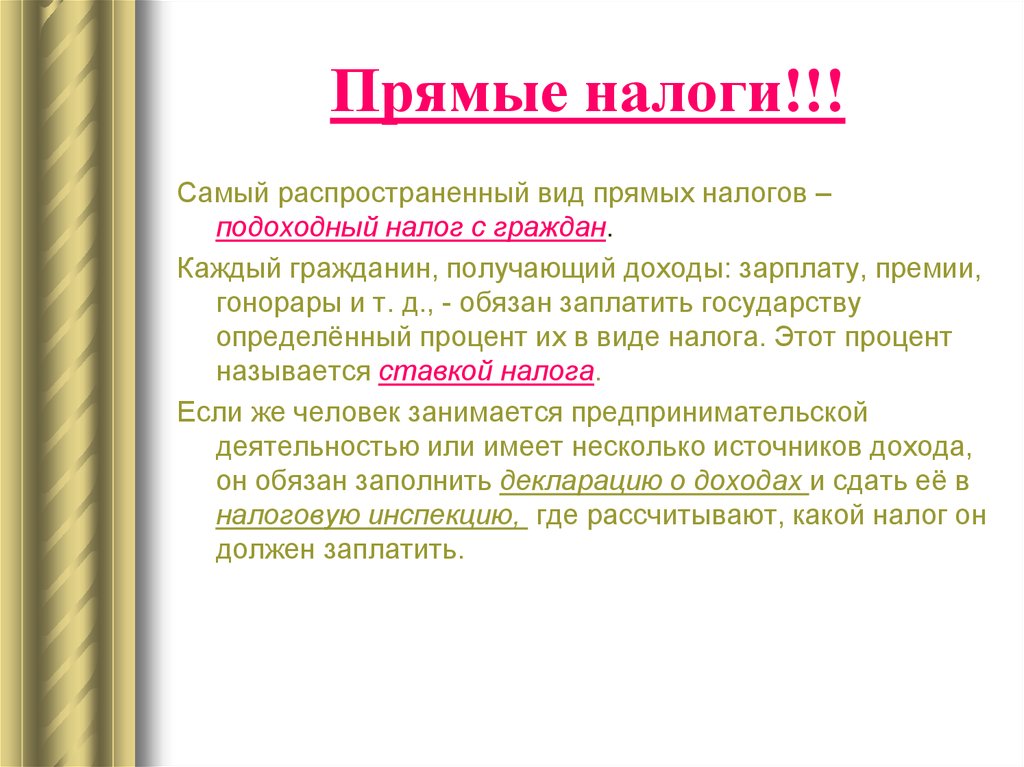

Какие налоги относятся к прямым: Какие налоги относятся к прямым и косвенным (таблица)?

Какой налог относится к прямым налогам? Какие налоги относятся к прямым налогам :: SYL.ru

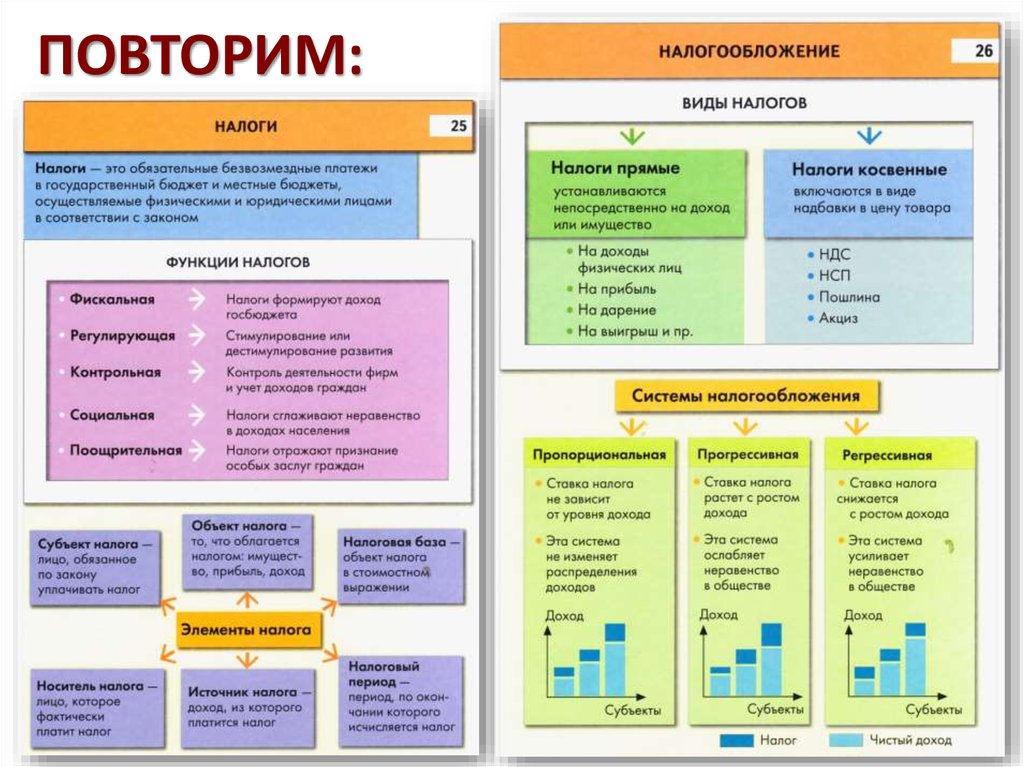

По ст. 8 НК, налогом называется индивидуальный безвозмездный обязательный платеж. Он взимается с граждан и организаций в форме отчуждения денежных средств, находящихся у них в хозяйственном ведении, собственности, оперативном управлении. Удержание налогов осуществляется для обеспечения деятельности органов территориального самоуправления и госвласти.

Классификация

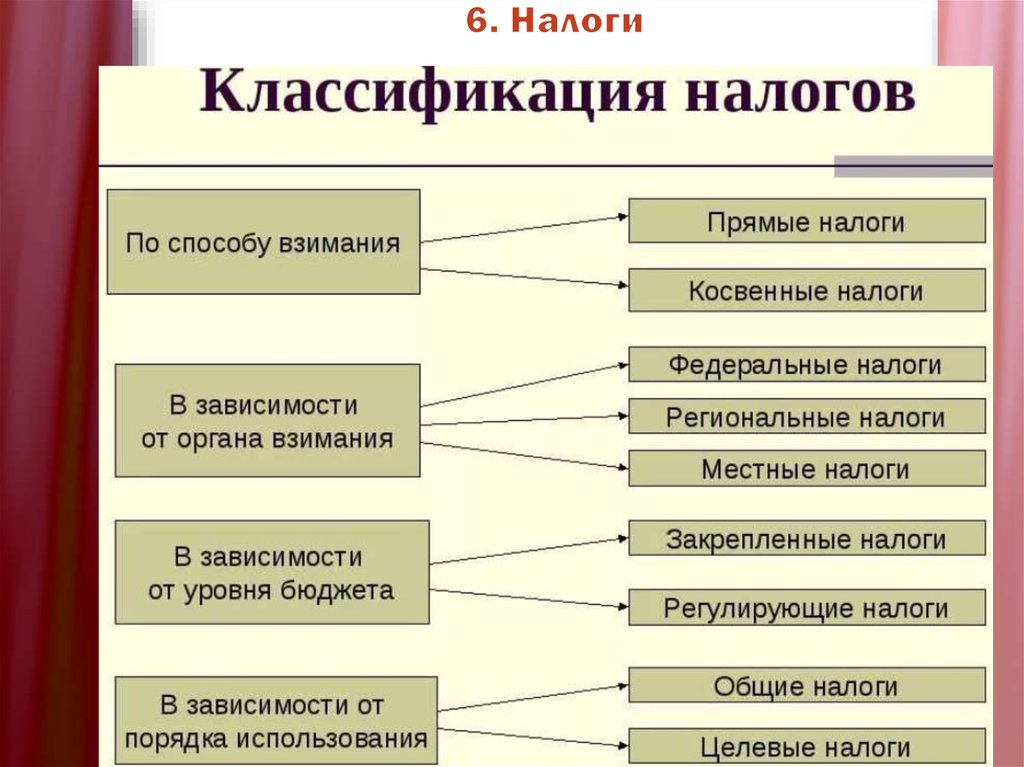

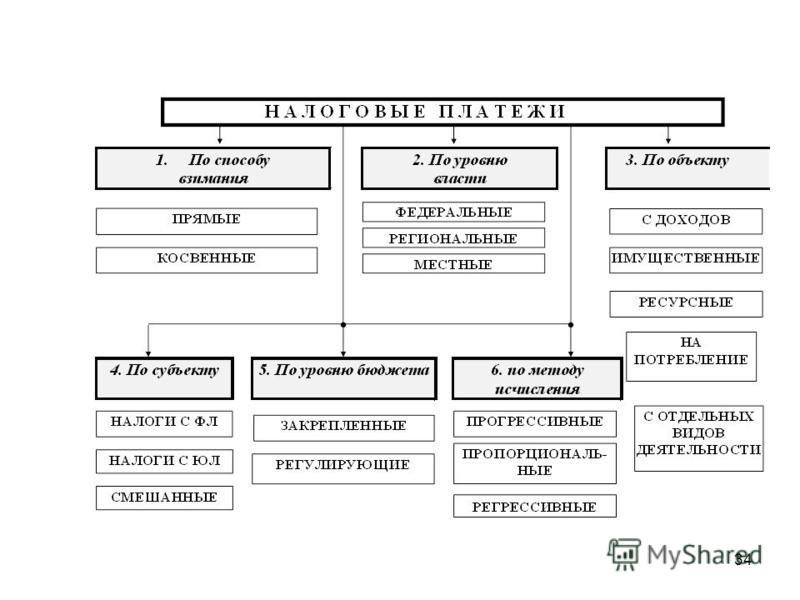

Разные налоги по-разному действуют на те или иные группы экономических субъектов. Порядок взимания платежей также различен. В настоящее время используется несколько классификаций налогов.

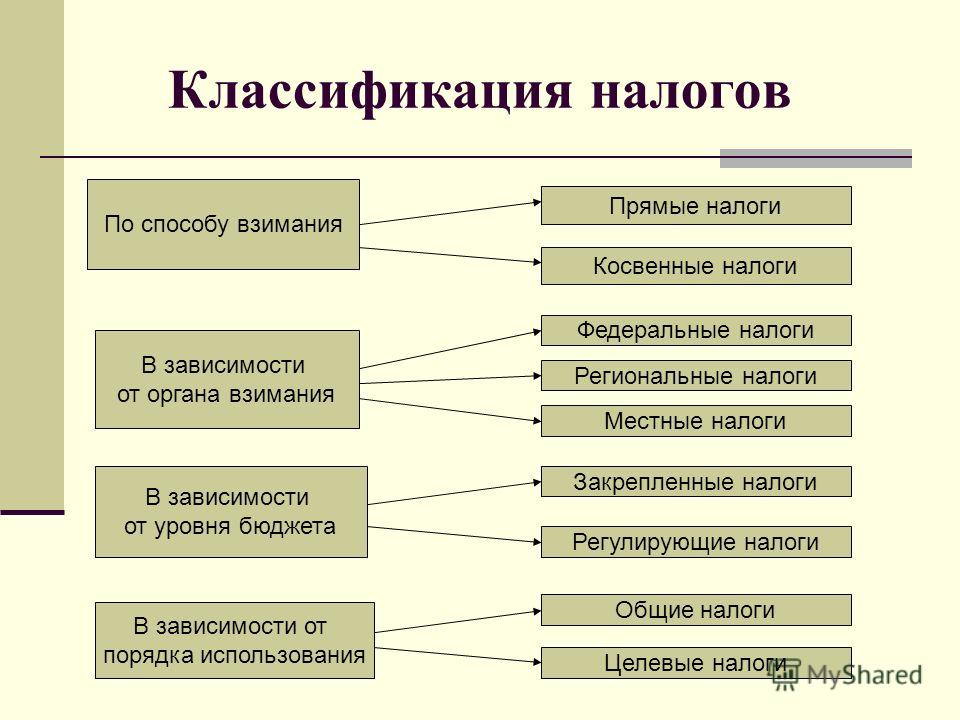

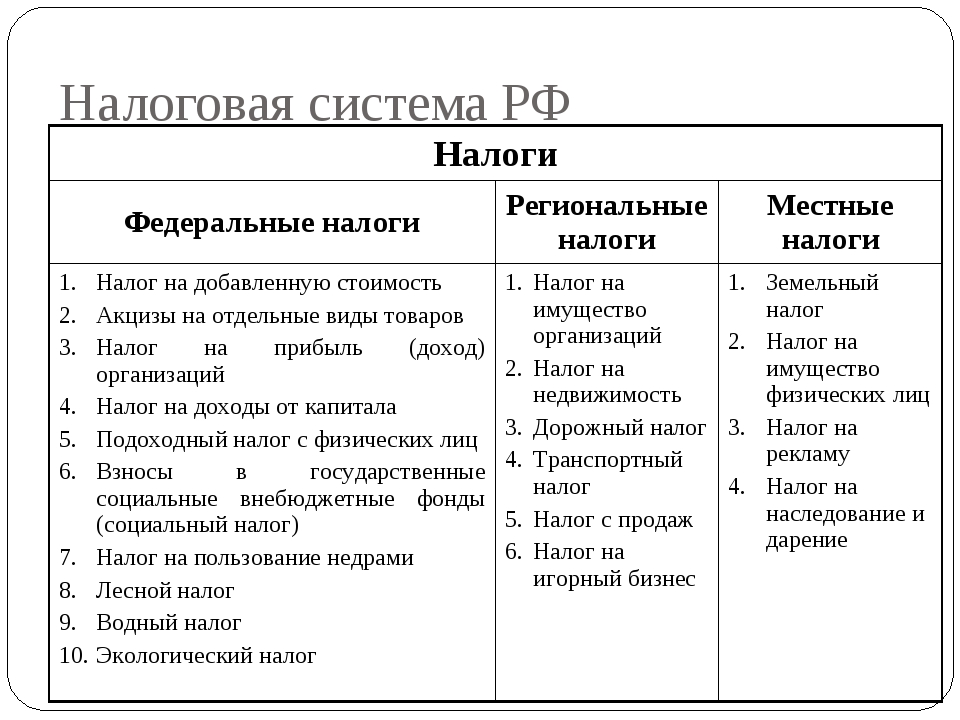

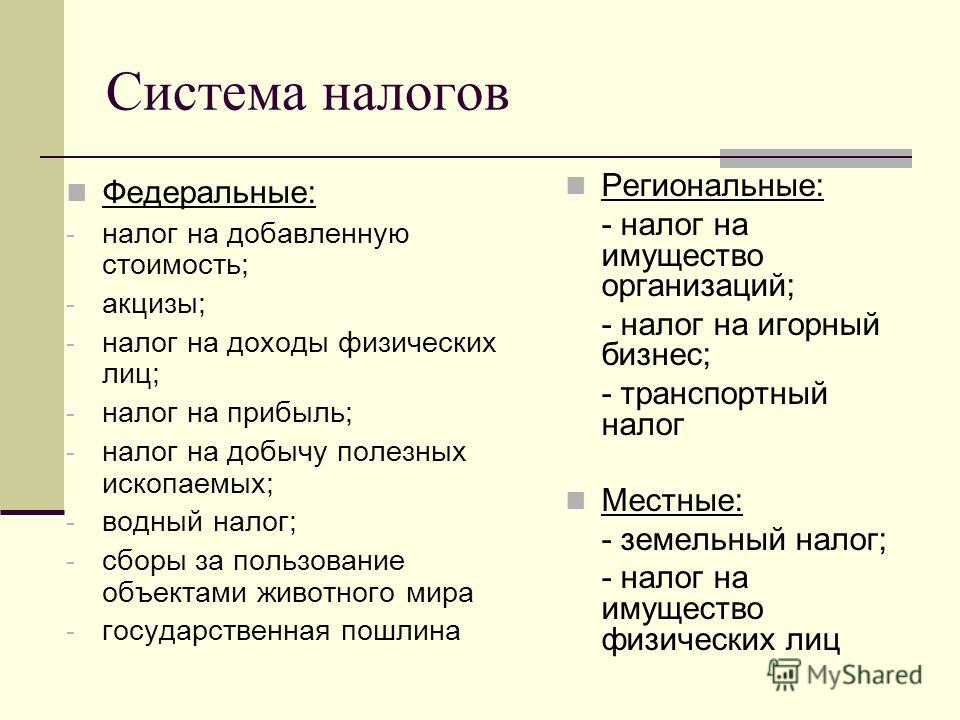

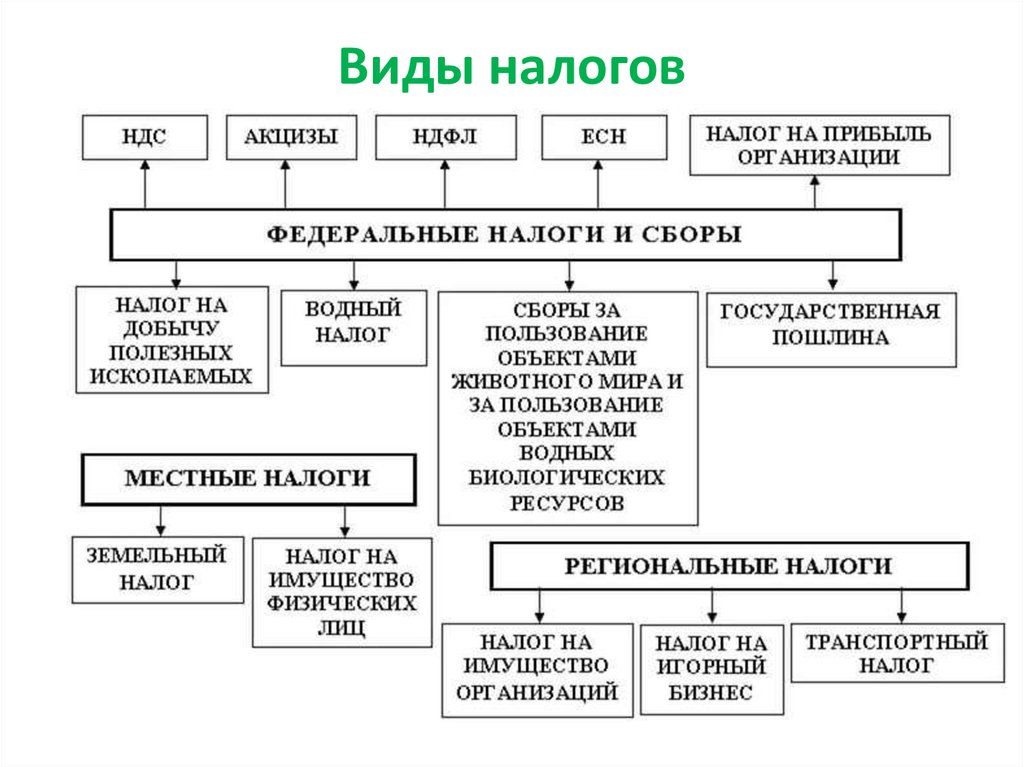

В РФ действует трехуровневая налоговая система:

- Федеральные налоги. Они устанавливаются правительством и отчисляются в федеральный бюджет.

- Региональные налоги. Их определяют органы власти субъектов.

- Местные налоги. Они устанавливаются территориальными структурами власти и отчисляются в местные бюджеты.

В зависимости от характера обложения выделяют:

- Пропорциональные налоги. Субъекты отчисляют определенную долю из дохода.

- Прогрессивные налоги. С ростом дохода доля отчислений увеличивается.

- Регрессивные. С ростом дохода доля отчислений снижается.

В зависимости от субъектов выделяют платежи:

- Местные.

- Центральные.

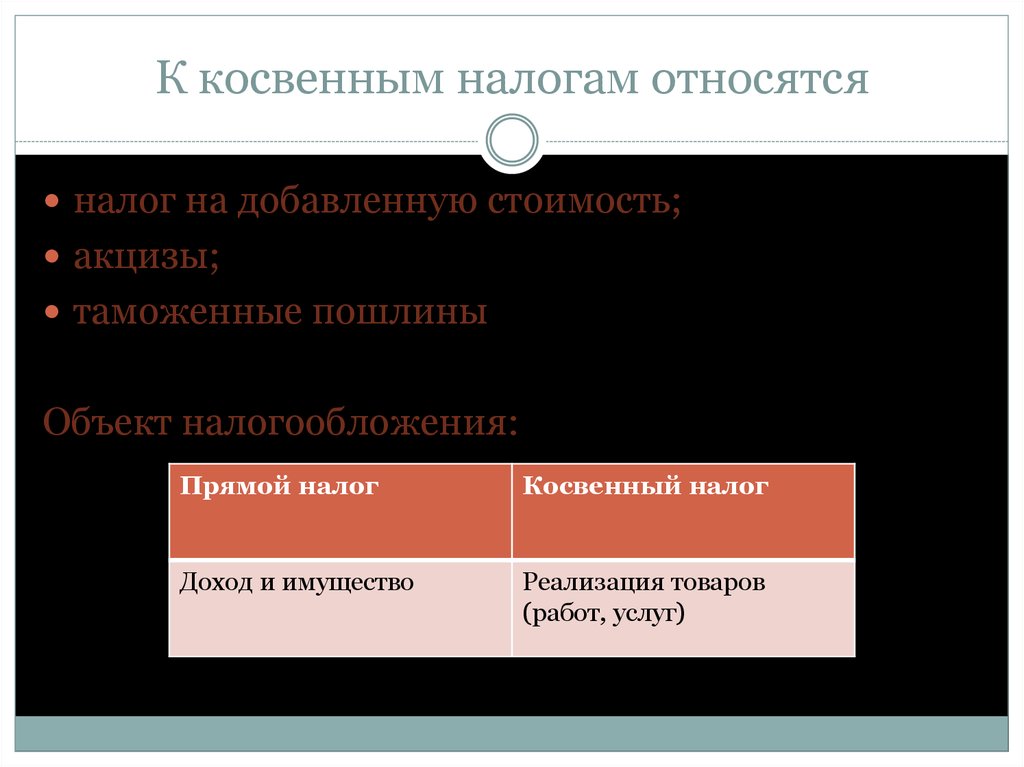

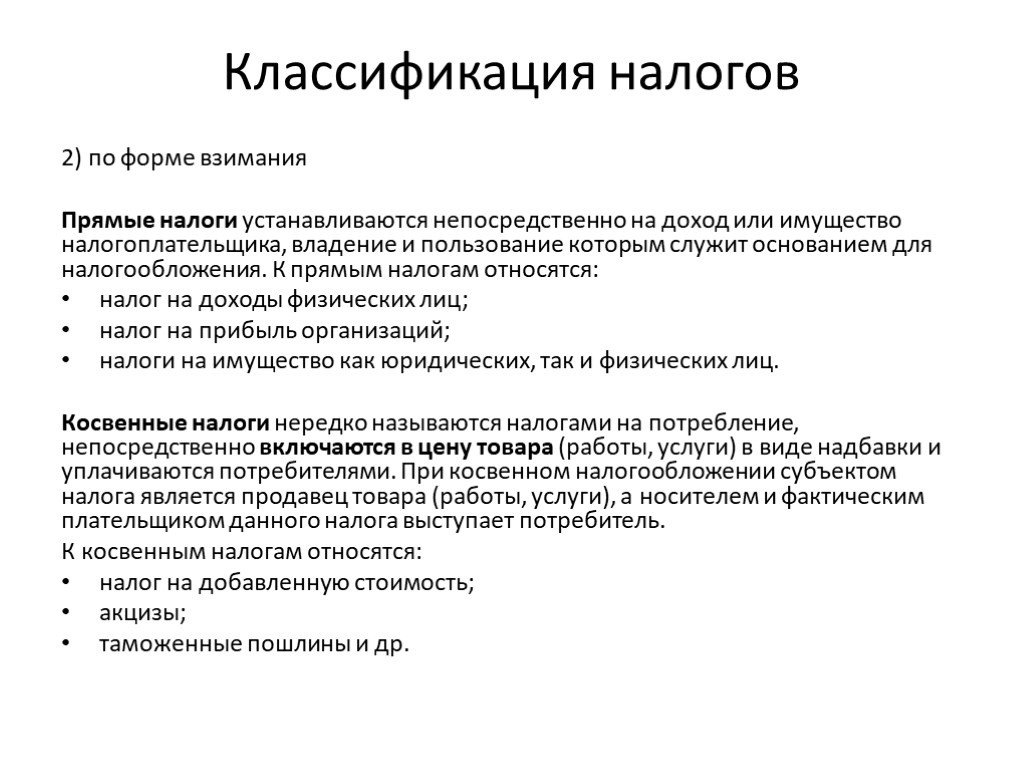

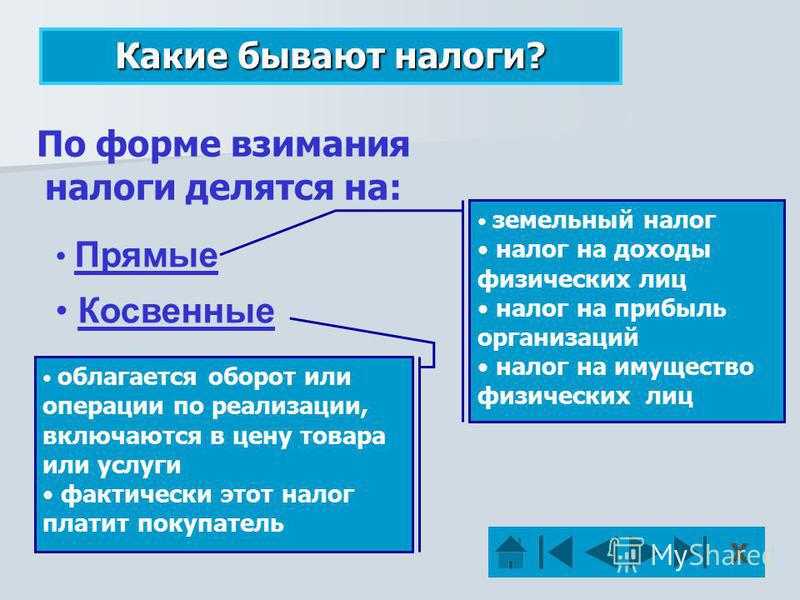

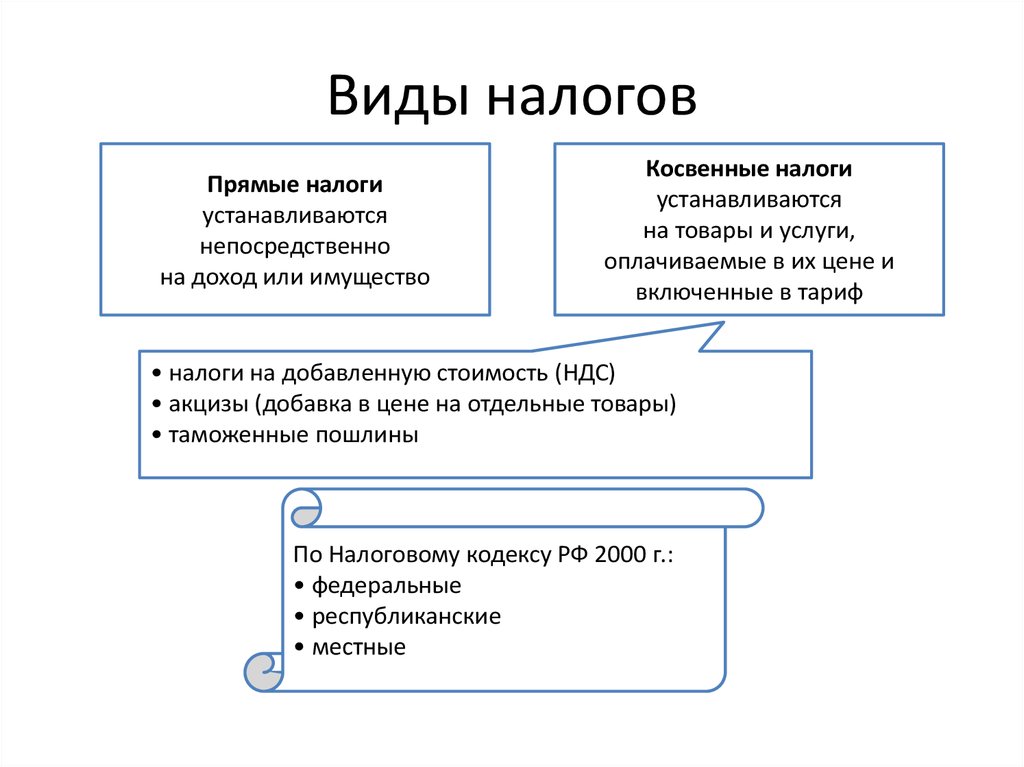

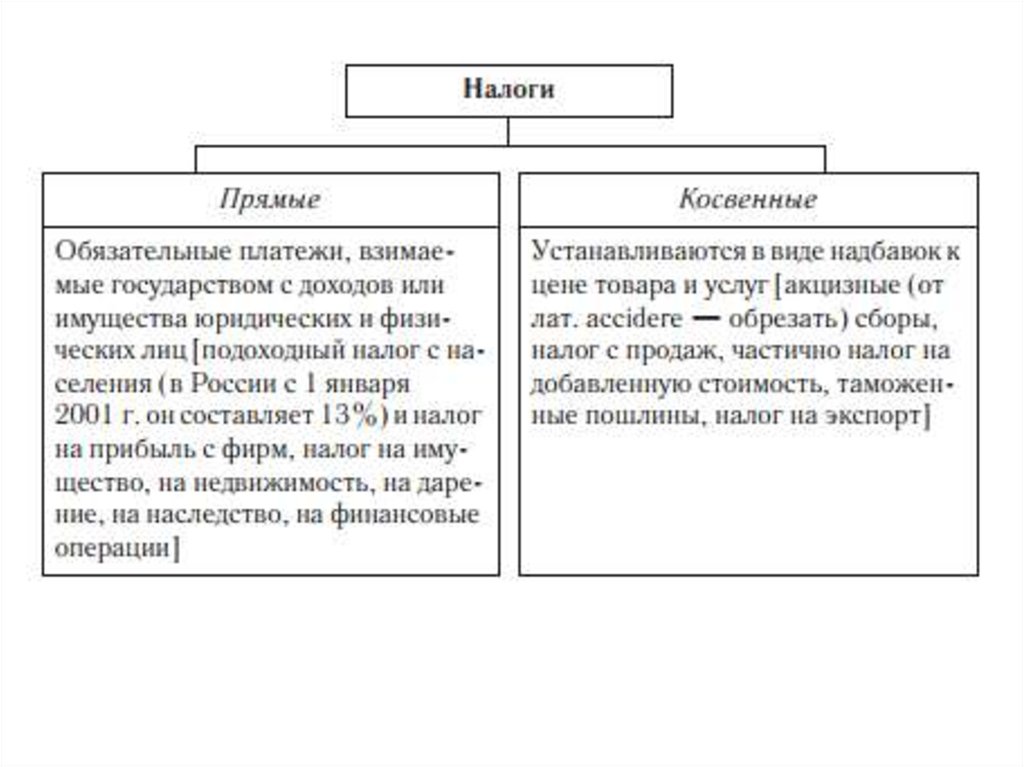

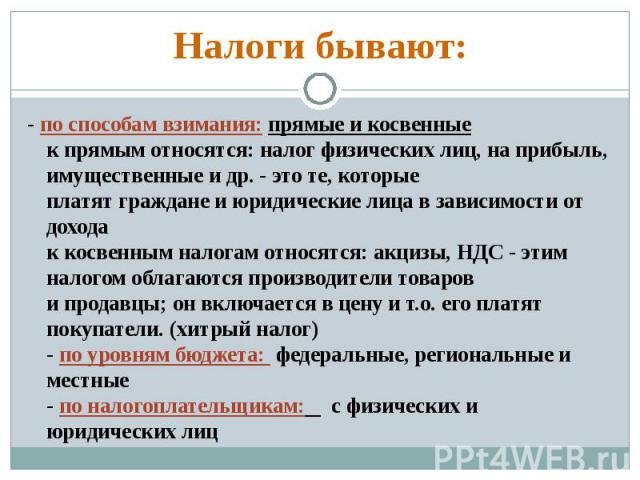

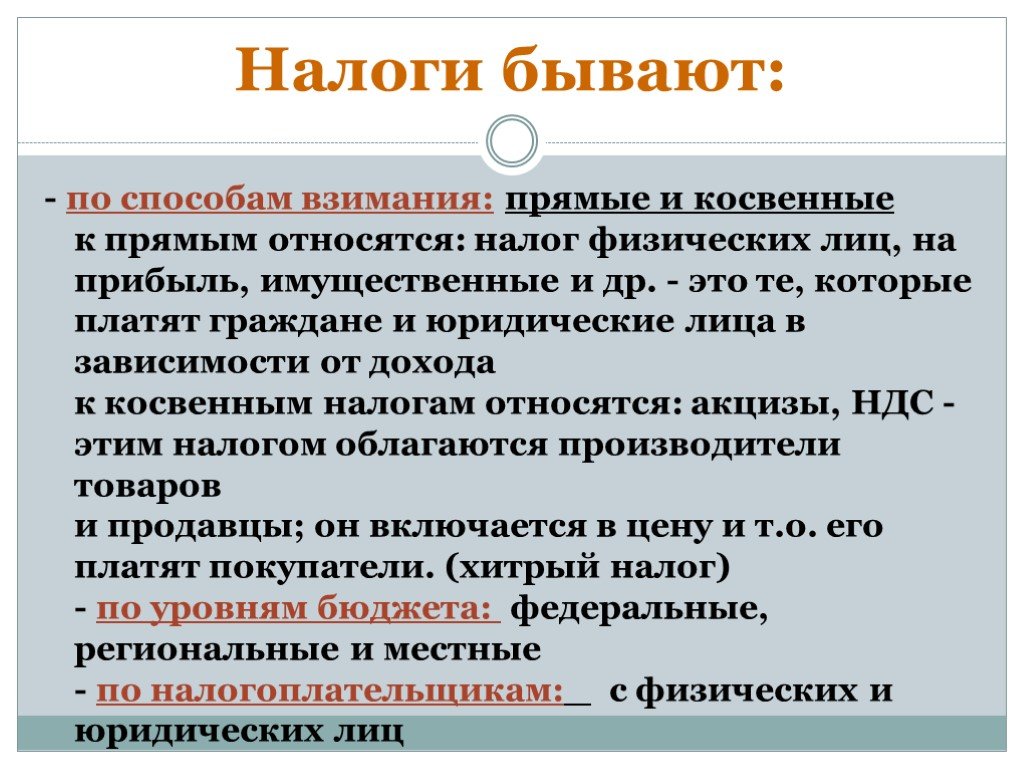

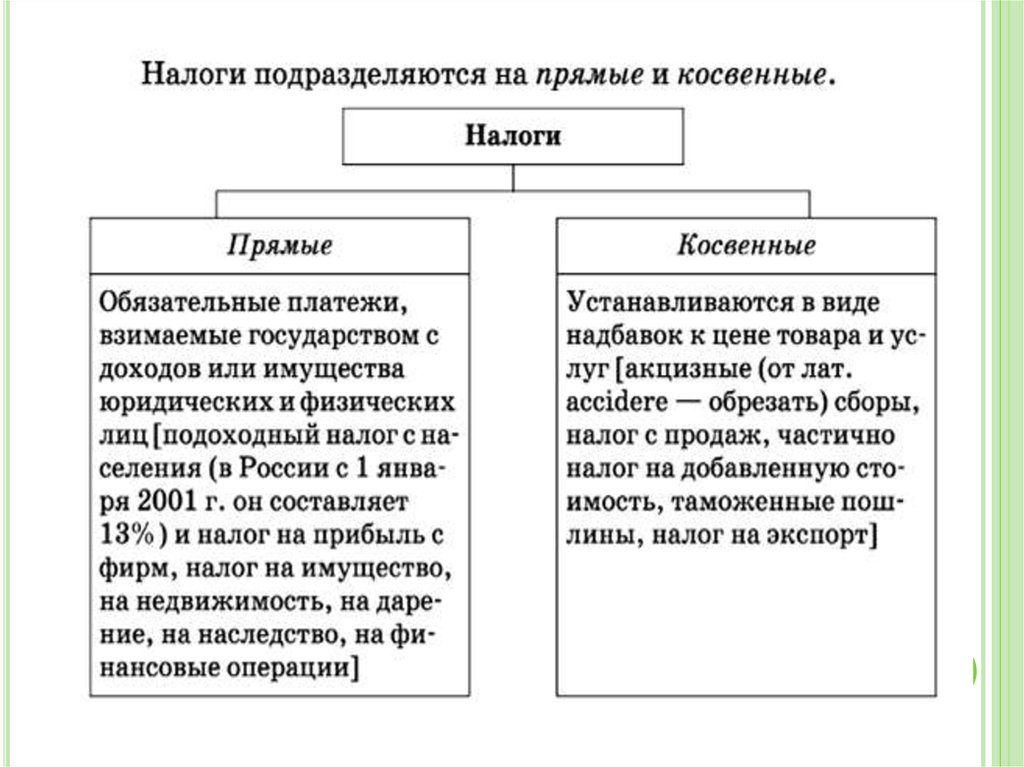

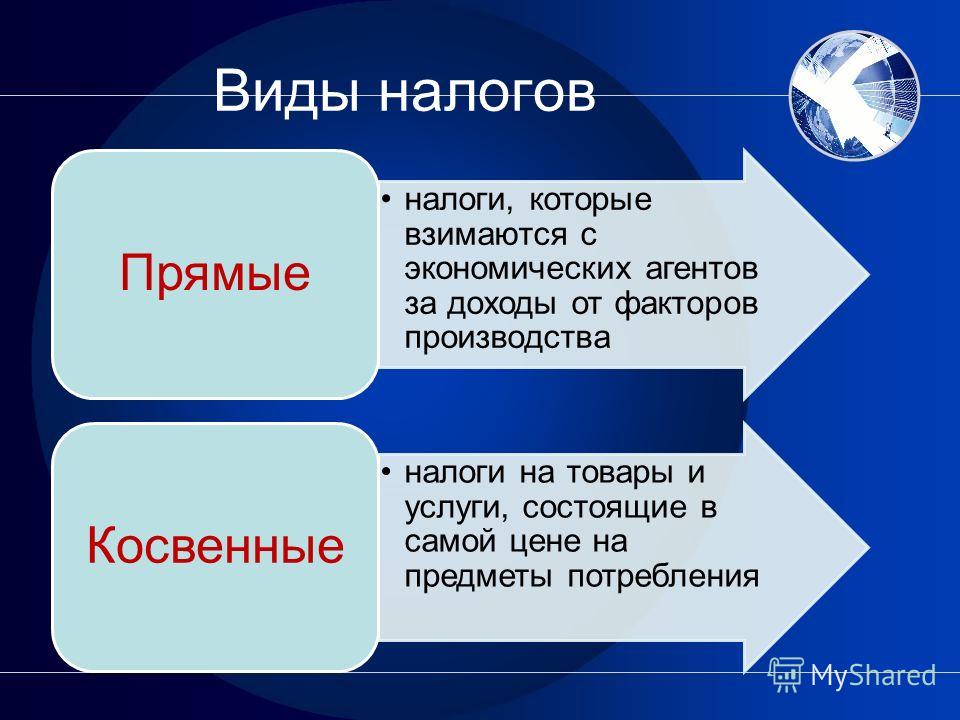

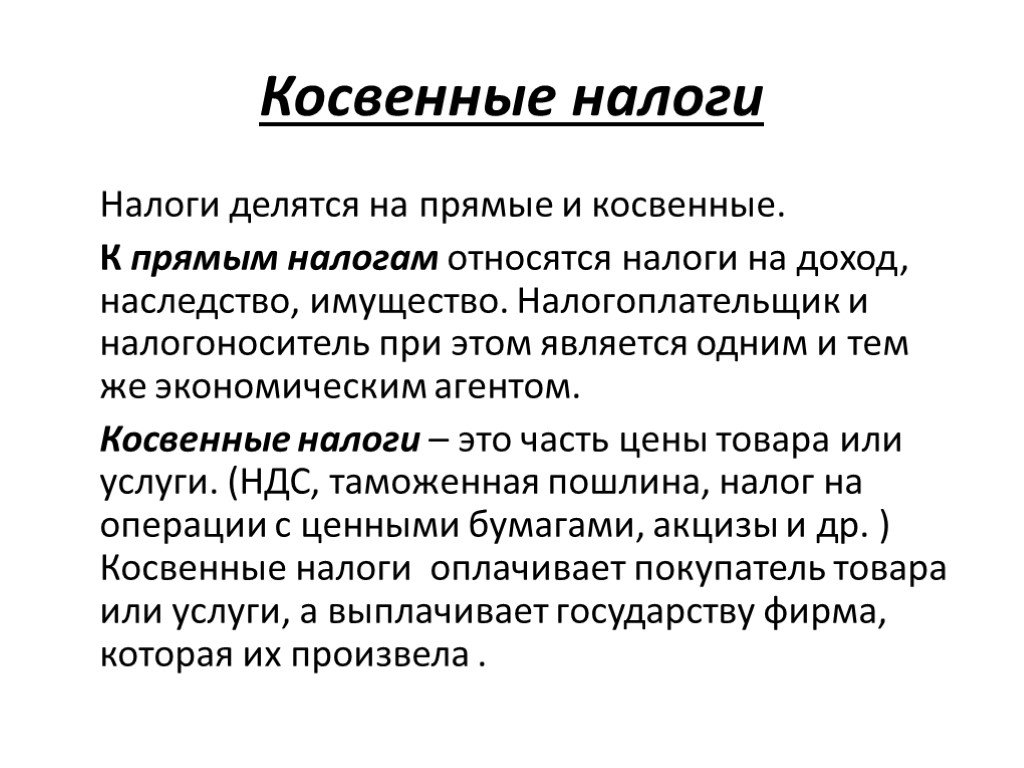

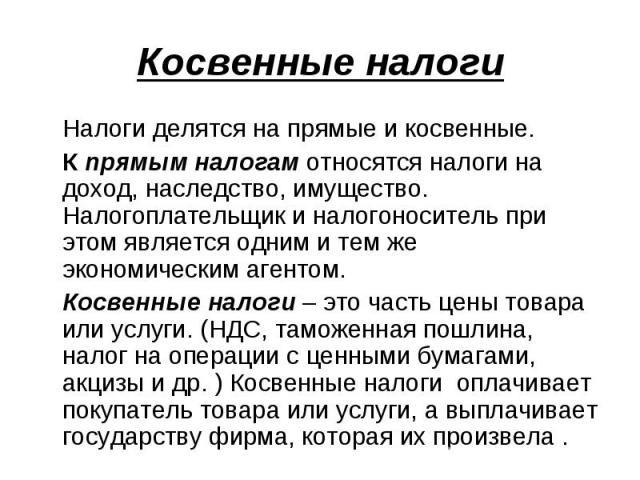

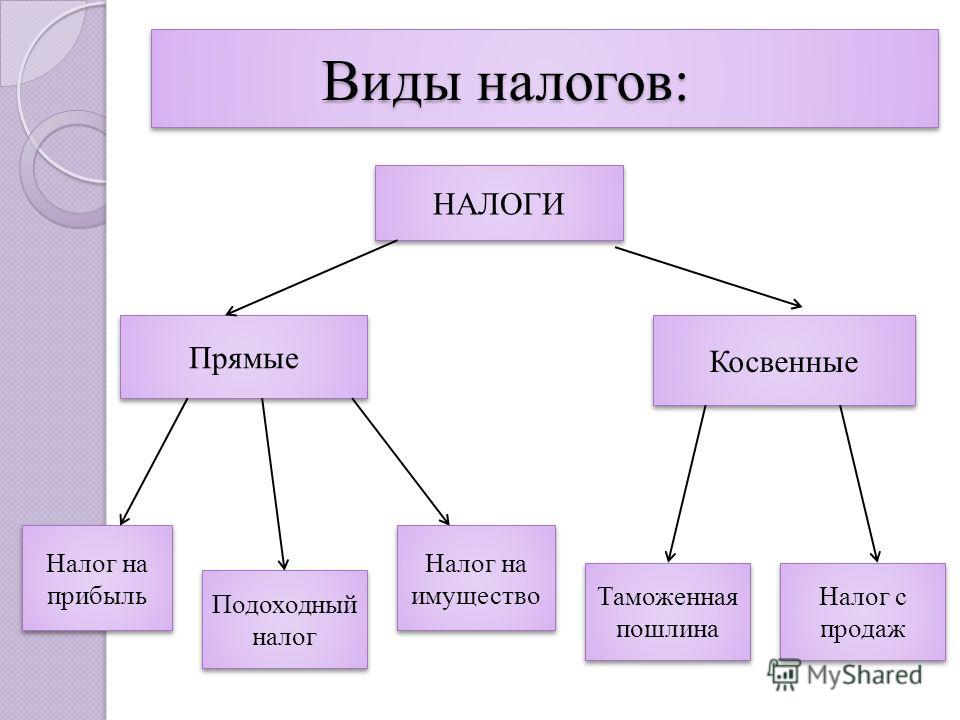

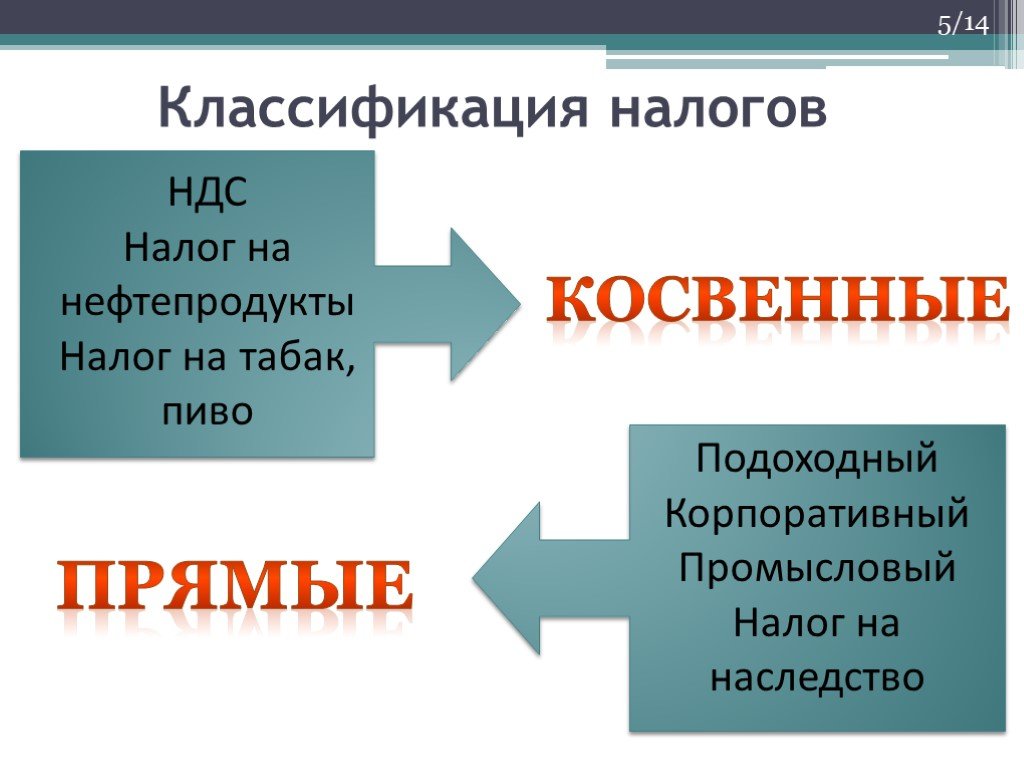

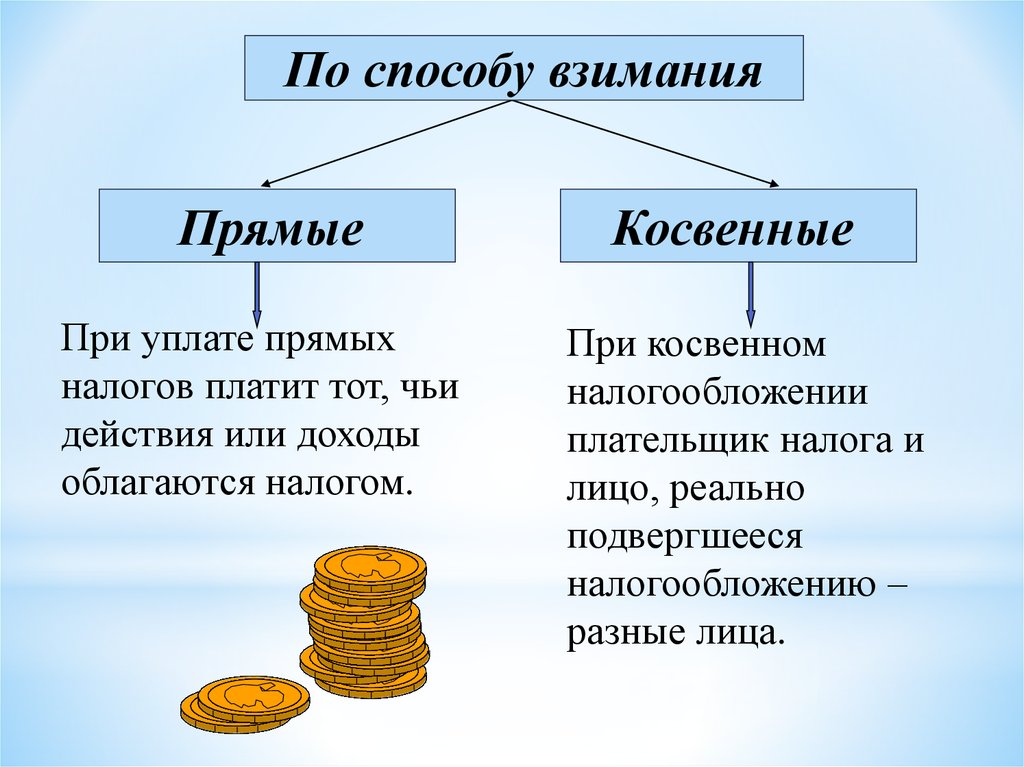

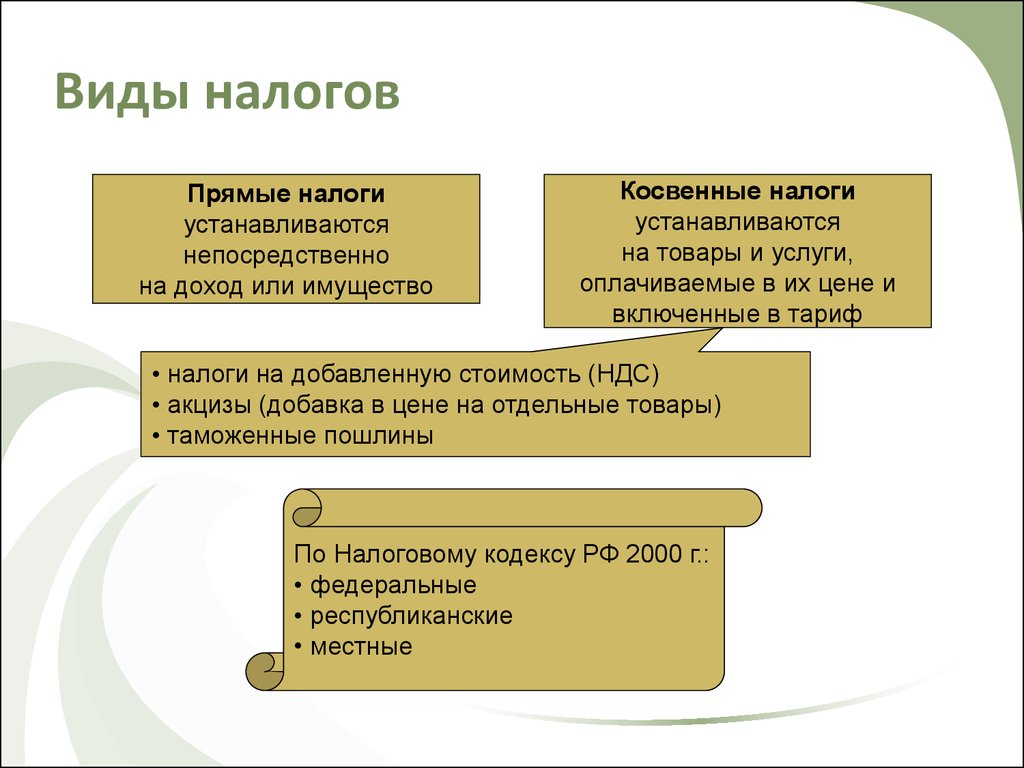

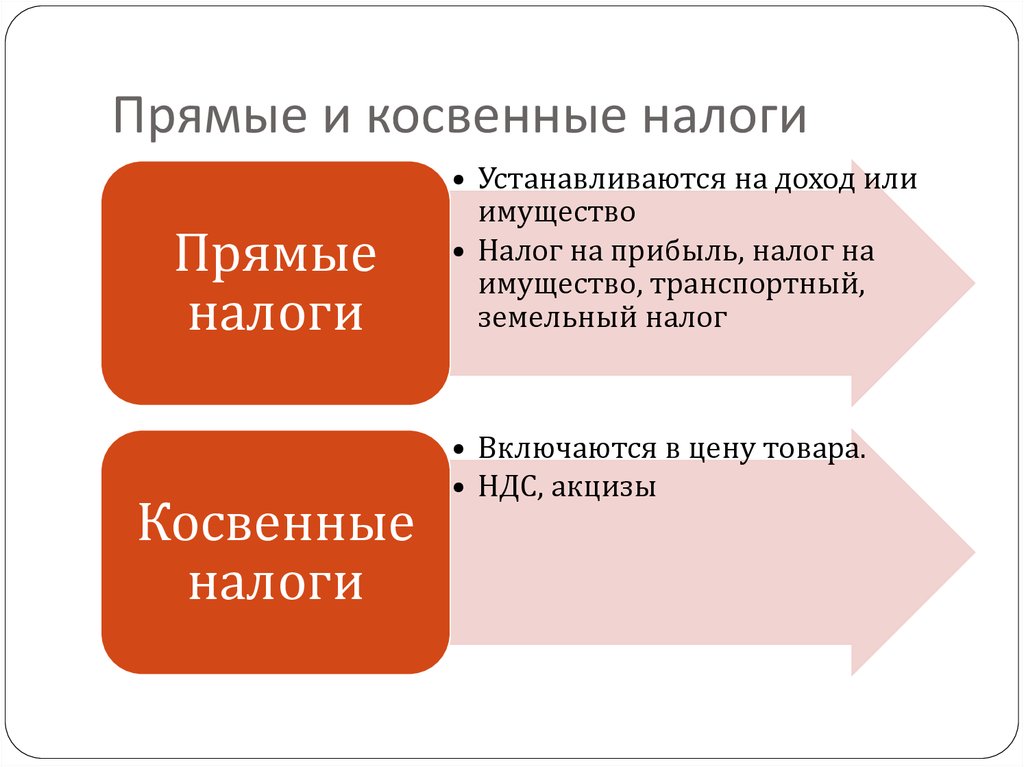

По объекту налоги делят на прямые и косвенные.

Последняя классификация представляет особый интерес. Не многие сегодня знают, какие налоги относятся к прямым платежам, а какие к косвенным. Далее в статье попробуем разобраться с этим.

Специфика классификации платежей по объекту

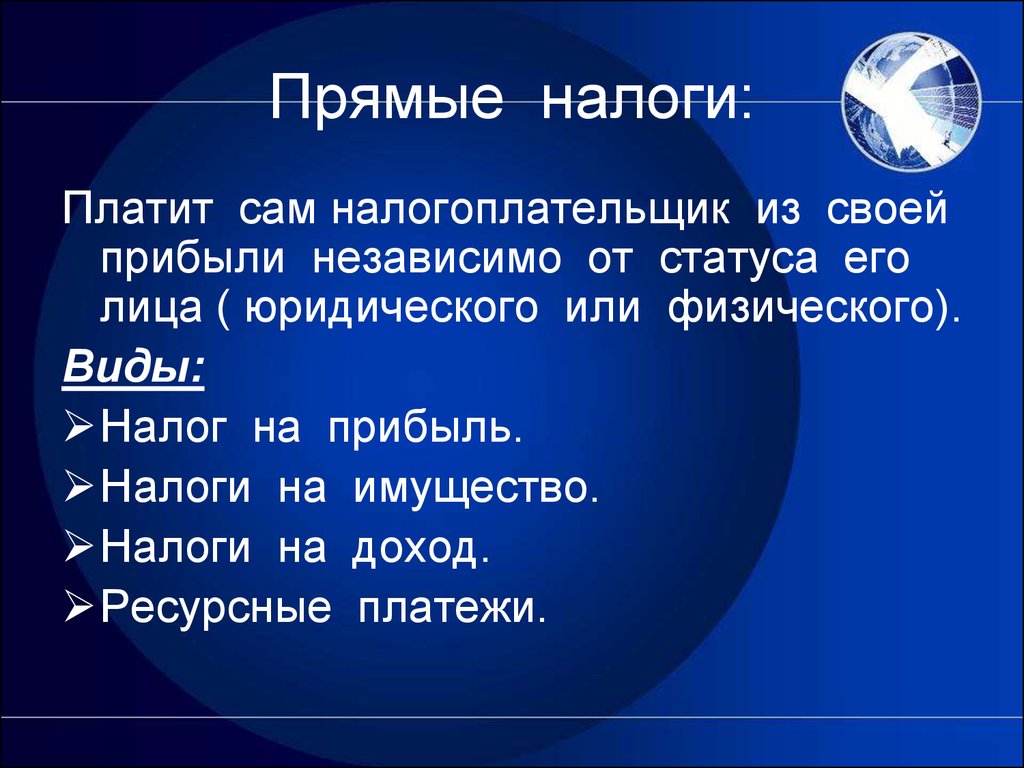

Все платежи, которые относятся к группе прямых налогов, взимаются непосредственно с плательщиков и удерживаются с их доходов. Косвенные отчисления взимаются с ресурсов, видов деятельности, услуг, товаров.

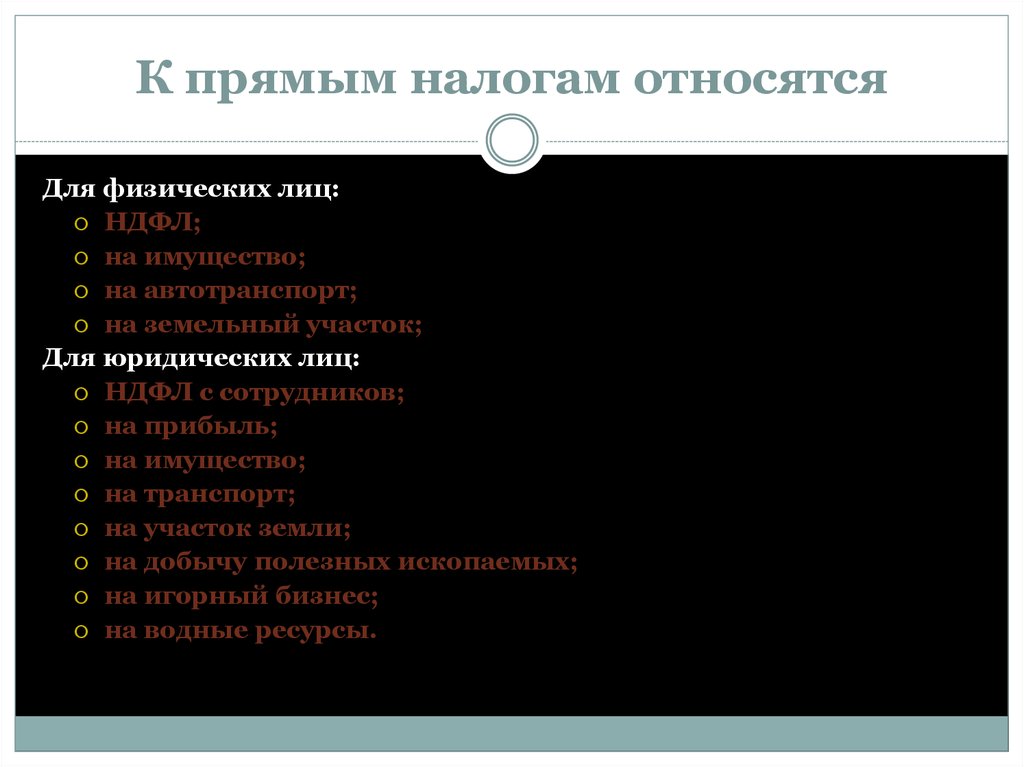

Налог с прибыли, НДФЛ, налог на имущество относятся к прямым платежам. НДФЛ, как правило, является прогрессивным отчислением. Чем выше доход физлица, тем большую сумму он должен направить в бюджет. Для взимания налога устанавливается прогрессивная шкала. К примеру, при доходе 50 тыс. р. субъект уплачивает 12 %, а если сумма поступлений больше этой цифры, то – 20 %. В РФ ставка НДФЛ 13 %.

Чем выше доход физлица, тем большую сумму он должен направить в бюджет. Для взимания налога устанавливается прогрессивная шкала. К примеру, при доходе 50 тыс. р. субъект уплачивает 12 %, а если сумма поступлений больше этой цифры, то – 20 %. В РФ ставка НДФЛ 13 %.

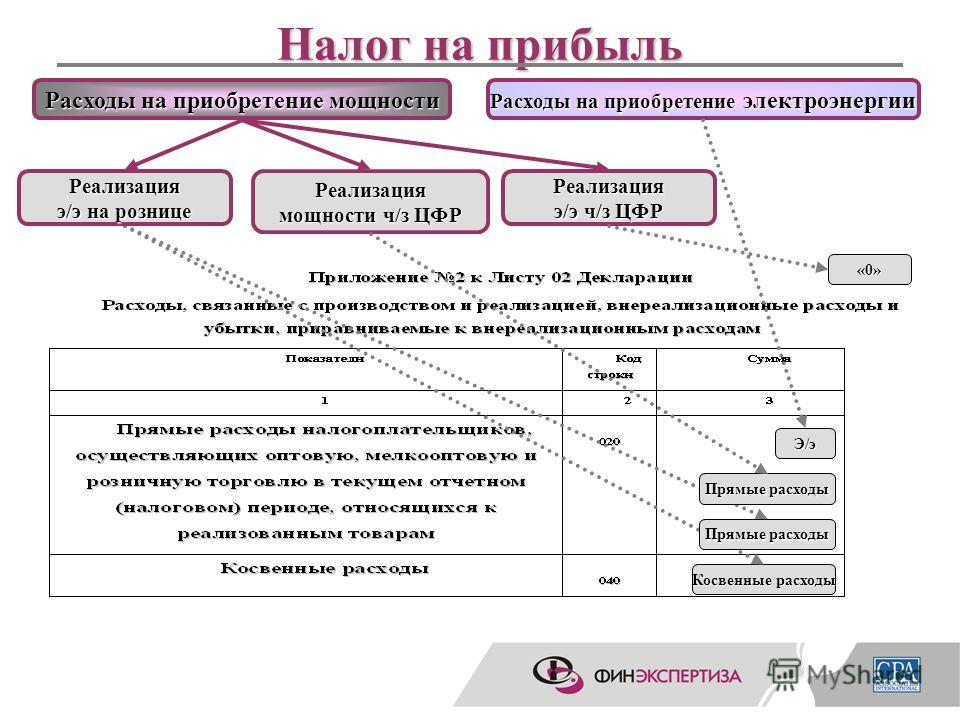

Удержания с юрлиц

Так как налог на прибыль относится к прямым бюджетным отчислениям, он взимается непосредственно с денежных средств, полученных организацией.

Прибылью является положительная разница между доходами и расходами. Если затраты выше суммы поступлений, предприятие терпит убыток. Соответственно, обязанность перечислять платеж в бюджет с организации снимается.

Специфика НДФЛ

Вне зависимости от того, относится налог к прямым налогам или косвенным, устанавливается ставка и определяется облагаемая база. Соответственно, принцип начисления платежей может различаться. Он определяется конкретным видом хозяйственной операции.

В некоторых случаях начисление осуществляется на весь доход, в других – за минусом затрат или льгот, предусмотренных законодательством.

НДФЛ выплачивают предприниматели и физлица. При этом последние могут осуществлять отчисления самостоятельно или через своего налогового агента – работодателя. Он осуществляет расчет, удержание и перечисление сумм в бюджет.

УСН и ЕНВД

В России действует несколько налоговых режимов: основной и специальные. УСН и ЕНВД относятся к последним.

В рамках специальных режимов плательщик избавляется от обязанности выплачивать некоторые налоги. На УСН, в частности, производятся отчисления с доходов или положительной разницы между ними и затратами. В первом случае ставка 6 %, во втором – 15 %.

ЕНВД считается условно прямым, так как он отчисляется в соответствии с вмененным доходом, а не реально полученным.

Платежи за транспорт

Транспортный налог относится к прямым налогам. Его отчисляют физлица и организации, имеющие в собственности ТС. К транспорту, в числе прочего, относятся моторные лодки, мотоциклы, вертолеты, водные суда и пр.

В качестве основы для расчета служит мощность двигателя ТС. Исходя из нее дифференцируется ставка.

Исходя из нее дифференцируется ставка.

Земельный налог

Он также является прямым. Его выплачивают лица, имеющие в собственности земельные участки.

На определение ставки земельного налога влияет несколько факторов. Она зависит, в частности, от качества почвы, расположения надела, прочих показателей. Основой для начисления выступает кадастровая стоимость земельного участка.

Имущество

Как выше говорилось, налог на имущество относится к прямым платежам. Его отчисляют организации и физлица. Следует отметить существенную разницу между ставками, порядком начисления и отчетом по этому платежу. Общим признаком является основа начисления – имущество, находящееся в собственности у плательщика. При этом предприятия осуществляют отчисление только со среднегодовой стоимости движимых и недвижимых вещей, а физлица – с кадастровой стоимости недвижимости.

НДПИ и ЕСХН

Предприниматели и предприятия, использующие недра в своей деятельности, выплачивают налог на добычу ископаемых. Платеж начисляется или на стоимость, или на объем добычи.

Платеж начисляется или на стоимость, или на объем добычи.

Единый сельскохозяйственный налог должны отчислять производители сельхозпродукции. Ими могут быть и организации, и физлица-предприниматели.

Платеж отчисляется с положительной разницы между доходом и затратами.

ЕСХН заменяет ряд отчислений, среди которых некоторые налоги относятся к прямым налогам, а некоторые – к косвенным. Если субъект выплачивает ЕСХН, с него не взимается НДФЛ (за исключением сумм, удерживаемых нанимателем), налоги на прибыль, добавленную стоимость, имущество.

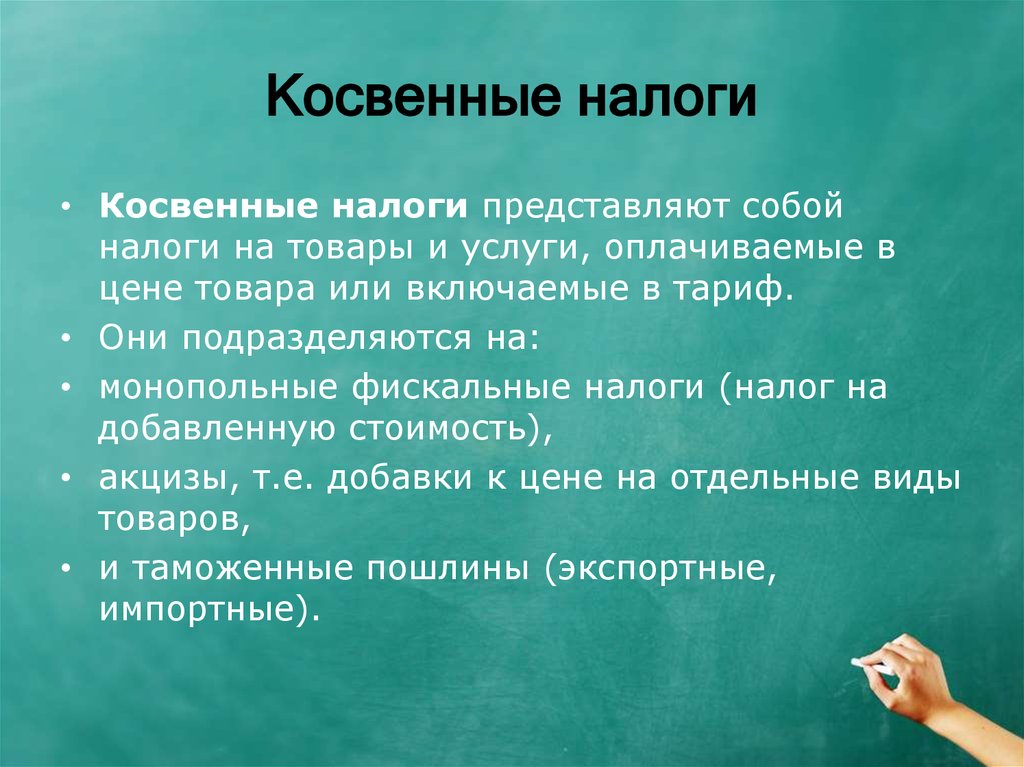

Косвенные налоги

К ним относят платежи, начисляемые на потребление, реализацию услуг, товаров и фактически уплачиваемые покупателем (потребителем).

К косвенным, а не к прямым налогам относятся акцизы. Перечень товаров, облагаемых ими, определяется Правительством. Наиболее распространенным объектом обложения считается алкогольная и табачная продукция.

Не относятся к прямым налогам таможенные пошлины. Они представляют собой специальный взнос на транзитные, импортные и экспортные изделия.

Предприниматели и организации, деятельность которых негативно отражается на состоянии окружающей среды, обязаны отчислять экологический взнос. Он является косвенным отчислением.

Особый вид платежа

Не относится к прямым налогам налог с продаж. В настоящее время он в России не действует, однако вводился в практику дважды.

Налог с продаж взимался с покупателя при приобретении им товара или услуги. Обычно его рассчитывали как доля от их стоимости, определенная в %. В законодательстве может предусматриваться возможность освобождения части услуг/товаров от этого налога. В настоящее время этот платеж отчисляется во многих странах.

В России впервые налог с продаж ввели в 1991 г. Ставка была определена в размере 5 %. Но в конце 1991 г. одновременно с распадом Союза налоговое законодательство претерпело существенные изменения. В новой редакции Кодекса этот платеж не был предусмотрен.

Повторно налог с продаж ввели в 1998 г., придав ему статус регионального. В законодательстве было закреплено, что администрация каждого субъекта РФ должна самостоятельно принять решение о введении платежа. Региональные власти должны были также определить его ставку, в пределах максимальной (5 %). При этом в случае введения налога взимание части местных отчислений должна была прекратиться. Правительством также был утвержден перечень услуг и товаров, на которые налог не распространяется.

Региональные власти должны были также определить его ставку, в пределах максимальной (5 %). При этом в случае введения налога взимание части местных отчислений должна была прекратиться. Правительством также был утвержден перечень услуг и товаров, на которые налог не распространяется.

В период 1998-1999 гг. платеж был установлен практически во всех регионах. В большинстве субъектов была установлена максимальная ставка 5 %. С 2004 г. налог с продаж не взимается в РФ.

Функции обязательных отчислений

На практике действует требование к соотношению прямых и косвенных налогов. Оно заключается в том, что последние реализуют преимущественно фискальную, а первые – регулирующую функцию.

Фискальная функция заключается в первую очередь в пополнении бюджетной системы. Прямые налоги обеспечивают регулирование процесса воспроизводства, темпов накопления национального капитала, платежеспособности населения за счет специфических механизмов, предусмотренных законодательством.

Регулирующий эффект проявляется главным образом в дифференциации ставок, установлении льгот. Налоговое регулирование обеспечивает баланс государственных и корпоративных интересов, формирование условий для ускорения развития отдельных экономических отраслей, стимулирование увеличения количества рабочих мест.

Налоговое регулирование обеспечивает баланс государственных и корпоративных интересов, формирование условий для ускорения развития отдельных экономических отраслей, стимулирование увеличения количества рабочих мест.

Налоги оказывают влияние на структуру и уровень совокупного спроса и, соответственно, на само производство. Эффективность реализации функций зависит от конкретного набора экономических инструментов, имеющихся в распоряжении у государства. В комплексе они формируют налоговый механизм, с помощью которого претворяется в жизнь налоговая политика власти.

Налоги используются как инструмент регулирования. С его помощью государство принуждает совершать какие-либо действия (размеры отчислений снижаются) или создают препятствия для осуществления тех или иных действий (налоги увеличиваются).

Государство наделяется исключительным правом использовать меры принуждения. За счет этого оно концентрирует значительные объемы средств, собранные в виде налогов.

Налог на добавленную стоимость (Институт Гайдара)

Серия

Международная конференция «Новые рубежи. Стратегические проблемы следующего этапа экономических реформ в России» 30 июня — 2 июля 1999, Москва, ИЭПП

Стратегические проблемы следующего этапа экономических реформ в России» 30 июня — 2 июля 1999, Москва, ИЭПП

Аннотация

Проблемы совершенствования косвенного налогообложения, и в частности, налога на добавленную стоимость, в настоящее время являются чрезвычайно актуальными для Российской Федерации. Начиная с 1992 года, когда в стране впервые был введен НДС, ведутся постоянные споры о целесообразности его взимания, величине ставок и порядке исчисления обязательств по налогу, объеме и структуре льгот, порядке взимания НДС при экспорте и импорте товаров и услуг в т.ч. со странами СНГ и таможенного союза. Все это делает актуальным исследование основных направлений совершенствования налога на добавленную стоимость в России.

В начале своего выступления я вкратце расскажу об истории взимания НДС в Российской Федерации.

Осенью 1991 года в ходе обсуждений, которые проводились в Правительстве и Верховном Совете, в дополнение к рассмотренным вариантам налоговой реформы в качестве замены налога с оборота и альтернативы использованию НДС предлагалось введение акцизов, увеличение ставок подоходного налога, введение адвалорного налога с продаж (каскадного или с розничных продаж), повышение ставок налога на прибыль.

Очевидно, что в условиях падения реальных доходов населения и обесценения его сбережений в результате либерализации цен, повышение ставок подоходного налога было совершенно неприемлемым решением, т.к. с психологической точки зрения рост прямых налогов всегда менее предпочтителен, чем повышение косвенных налогов. Поскольку следует различать объективное налоговое бремя (потеря ресурсов для налогоплательщика) и субъективное налоговое бремя (как ощущение налогоплательщиком уплаты части своего дохода в качестве налогов), исходя из субъективной оценки тяжести налога плательщики и политики могут предпочитать «невидимые» косвенные налоги прямым. В пользу усиления роли косвенного налогообложения говорит и то, что оно в отличие от подоходного налога оказывает при определенных условиях меньшее отрицательное влияние на сбережения.

Повышение ставок налога на прибыль также было нежелательным, вследствие уже существовавшего достаточно высокого уровня эффективной ставки налогообложения (с учетом обложения части затрат предприятий на рабочую силу и капитал). В то же время использование косвенных налогов обеспечивало необходимую преемственность налоговой системы, при которой замена налога с оборота на адвалорный налог позволяла избежать неблагоприятных психологических эффектов.

В то же время использование косвенных налогов обеспечивало необходимую преемственность налоговой системы, при которой замена налога с оборота на адвалорный налог позволяла избежать неблагоприятных психологических эффектов.

Таким образом, введение НДС с высокой ставкой (28%) в 1992 году было, как представляется, наилучшим решением по сравнению с возможными тогда альтернативами. Оно позволило увеличить общий уровень налоговых изъятий. При этом широкая база налога создала предпосылки стабильности поступлений во времени. За счет преемственности НДС по отношению к налогу с оборота (по функциям) и по отношению к использовавшемуся в 1991 году налогу с продаж (по технике взимания) введение налога внесло не слишком значительные изменения в налоговую систему, вызвав, по нашему мнению, минимально возможный скачок общего уровня цен по сравнению с другими факторами их роста, было психологически относительно безболезненным. Пониженная ставка на продукты питания позволила обеспечить прогрессивность налоговой системы, отвечающую требованиям социальной справедливости в условиях невозможности за короткий срок обеспечить создание действенной системы адресной поддержки низкодоходных слоев населения.

Поступления налога на добавленную стоимость в консолидированный бюджет Российской Федерации, возросшие в течение первого года взимания налога до 11% ВВП, затем снизились и колебались между 5% и 7% ВВП. Между тем, в странах ОЭСР, поступления НДС в государственный бюджет колеблются от 1,5% до 13% ВВП, находясь в среднем на уровне 6-8% ВВП.

Порядок взимания НДС изменялся в течение 7,5 лет его существования в Российской Федерации. Среди наиболее существенных изменений следует отметить изменение ставки налога, введение льготной ставки, изменение списка льготных категорий товаров и услуг, изменение порядка возмещения НДС при осуществлении капитальных вложений, введение использования счетов-фактур при расчете обязательств по налогу.

Среди неудавшихся попыток реформирования рассматриваемого налога следует выделить прежде всего введение с помощью постановления Правительства летом 1998 года порядок определения момента возникновения обязательств по налогу по методу начислений, а также принятие закона о понижении ставки налога до 15% весной 1999 года и последующем ее снижении до 10%. При этом первое из этих решений было отменено постановлением Верховного суда, а второе -отклонено Президентом.

На основе проведенного в ходе исследования анализа теоретических основ взимания налога на добавленную стоимость и сравнительного анализа международного опыта функционирования систем НДС можно сформулировать ряд предложений по реформированию российского налога на добавленную стоимость, которые приводятся ниже. Наши предложения будут касаться следующих позиций:

1) Ставка налога

2) База налога

3) Льготы по налогу и порядок его исчисления

4) Момент возникновения обязательств по НДС

5) Проблемы распределения поступления налога между бюджетами различных уровней

6) Принципы территориальности при уплате налога

7) Особенности уплаты НДС малыми предприятиями

8) Вопросы внутреннего и внешнего толлинга

9) Вопросы налогообложения сельскохозяйственной продукции

Исходя из соображений, подробно рассмотренных в соответствующем разделе настоящей работы, предлагается установить единую ставку налога на добавленную стоимость и зафиксировать ее на уровне около 20%.

Исходя из соображений, подробно рассмотренных в соответствующем разделе настоящей работы, предлагается установить единую ставку налога на добавленную стоимость и зафиксировать ее на уровне около 20%.

База налога. В целях повышения нейтральности налоговой системы, мы предлагаем значительно расширить базу обложения налогом на добавленную стоимость.

Во-первых, необходимо исключить из перечня услуг, освобождаемых от уплаты НДС, работ по строительству жилых домов. Указанные услуги уже были включены в состав налогооблагаемого оборота во втором квартале 1995 года, однако с января 1996 года вновь исключены из базы налога при строительстве жилья с использованием средств государственного бюджета. По оценкам Министерства финансов, потери бюджета от этого решения в условиях 1996 года составили около 0,3% ВВП. Однако, как показывает анализ практики 1995-1996 годов, цены на жилье мало реагировали на изменение налогового законодательства.

Во-вторых, необходимо включить в состав налогооблагаемого оборота целый ряд услуг: в частности, оказываемые предприятиями туристско-экскурсионной сферы, услуги в области обеспечения пожарной безопасности, по полиграфической, редакционной и издательской деятельности.

В-третьих, необходимо разрешить вычитать из обязательств по НДС сумму налога, уплаченную за услуги строительных организаций при осуществлении капитального строительства. В настоящее время сумма налога на добавленную стоимость, уплаченная поставщикам (подрядчикам) по вводимым в эксплуатацию законченным капитальным строительством объектам независимо от источника финансирования, не принимается к возмещению и относится на увеличение балансовой стоимости основных средств и нематериальных активов с последующим отнесением уплаченных сумм на амортизационные отчисления.

Льготы по налогу. В целях увеличения уровня нейтральности налога на добавленную стоимость следует ликвидировать пониженную ставку (10%), применяемую в основном для продуктов питания. Нулевая ставка НДС должна применяться только для экспорта.

В целях предотвращения процессов уклонения от налогов следует отменить освобождение от НДС, предоставляемое предприятиям, использующим труд инвалидов и находящимся в собственности общественных организаций инвалидов. Учитывая социальное значение поддержки этих категорий населения, освобождение от НДС должно быть заменено прямыми дотациями из государственного бюджета.Порядок исчисления налога. Величина налоговых обязательств по НДС в промышленности определяется как разница между величиной налога, полученной от покупателей, и величиной налога, уплаченной поставщикам сырья, материалов, топлива, работ, услуг, стоимость которых относится на издержки производства.

Однако в других секторах экономики имеются свои особенности уплаты налога. Предприятия розничной торговли уплачивают налог, исходя из разницы между ценой продажи товаров и оптовой ценой их поставщиков, включающих налог на добавленную стоимость. Иными словами, НДС платится с величины торговой надбавки, равной разнице между ценой покупки и продажи. Аналогично, предприятия-посредники платят налог исходя из своего дохода, равного комиссионному вознаграждению. Строительные предприятия платят налог как долю стоимости строительно-монтажных работ.

Некоторое время назад было введено использование счетов-фактур в целях исчисления обязательств по НДС.

Однако даже в промышленности, сельском хозяйстве и оптовой торговле, где по смыслу расчет налога близок к фактурному методу, его исчисление осуществляется на основе данных, содержащихся в балансе предприятия. Такой метод значительно усложняет порядок уплаты налога, т. к. ставит расчет его величины в зависимость от процедуры бухгалтерского учета дохода и прибыли предприятий. Такой метод расчета НДС делает его непрозрачным и, соответственно, значительно затрудняет контроль за правильностью и своевременностью его уплаты. Кроме того, он требует от предприятий ежемесячного составления балансов, предоставляемых в налоговую инспекцию.

к. ставит расчет его величины в зависимость от процедуры бухгалтерского учета дохода и прибыли предприятий. Такой метод расчета НДС делает его непрозрачным и, соответственно, значительно затрудняет контроль за правильностью и своевременностью его уплаты. Кроме того, он требует от предприятий ежемесячного составления балансов, предоставляемых в налоговую инспекцию.

Необходимо, чтобы налоговые инспекции начали контролировать правильность и своевременность уплаты налога не на базе бухгалтерского баланса, а с помощью счетов-фактур. При этом каждая сделка должна оформляться счетом-фактурой (что уже делается в настоящее время), составляемого в трех экземплярах, один из которых представляется в налоговую инспекцию, а остальные два — оставаться у сторон сделки.

Ряд необходимых условий для перехода к фактурному методу исчисления НДС уже создан. Так, с января 1996 года установлено, что предоставление кредита по НДС осуществляется исходя из факта приобретения соответствующих товаров, а не из фактов их списания на издержки, принятия на учет, прошествия определенного срока с момента принятия на учет или ввода в эксплуатацию (шести месяцев). Эти меры позволяют избежать инфляционного роста обязательств по налогу вследствие обесценения затрат предприятия на приобретение основных и оборотных средств.

Эти меры позволяют избежать инфляционного роста обязательств по налогу вследствие обесценения затрат предприятия на приобретение основных и оборотных средств.

Момент возникновения обязательств по НДС. Как можно показать с помощью статистического анализа, используемая техника взимания НДС приводит к существенному влиянию инфляции на величину налоговых обязательств предприятий, причем инфляция неодинаково воздействует на различные предприятия. Момент возникновения обязательств по НДС для налогоплательщика в настоящее время — это поступление денег на его счет. В условиях инфляции при наличии значительной дебиторской задолженности клиентов в выигрыше оказываются дебиторы, а предприятие-кредитор, являющееся налогоплательщиком, и бюджет несут потери.

Для предотвращения подобного положения необходимо установить порядок учета продажи по методу возникновения обязательств. Первоначальный проект Налогового кодекса, утвержденный Государственной Думой РФ в первом чтении в июне 1997 года, устанавливал, что для целей обложения НДС продажа товаров и услуг рассматривается как имевшая место в наиболее ранний из следующих сроков: а) момент, когда продавец выписывает счет; б) момент, когда продавец получает плату за продажу; в) момент, когда товар или услуга попадают в распоряжение покупателя. Такой порядок имеет то безусловное преимущество, что минимизирует потери бюджета от инфляционного обесценения налога за время, прошедшее от осуществления сделки до момента возникновения обязательств перед бюджетом.

Такой порядок имеет то безусловное преимущество, что минимизирует потери бюджета от инфляционного обесценения налога за время, прошедшее от осуществления сделки до момента возникновения обязательств перед бюджетом.

Распределение поступлений НДС между федеральным и региональными бюджетами. Одним из важнейших вопросов, касающихся налога на добавленную стоимость в России является распределение его поступлений между бюджетами различных уровней. Ниже мы рассмотрим возможные варианты распределения НДС между федеральным бюджетом и бюджетами субъектов Федерации. В связи с этим напомним, что начиная со второго квартала 1994 года были установлены единые нормативы отчислений от налога на добавленную стоимость в бюджеты субъектов Федерации в размере 25% от поступлений налога с территории региона. Закон о федеральном бюджете на 1999 год сократил долю бюджетов субъектов РФ, начиная с 1 апреля 1999 года, до 15%.

Такая схема зачисления налога на добавленную стоимость в региональные бюджеты не является нейтральной по отношению к распределению базы налога по стране. Поступления НДС должны полностью зачисляться в федеральный бюджет, а компенсация выпадающих доходов региональных бюджетов — производиться в виде прямой финансовой поддержки. При существующем порядке распределения доходов от НДС выигрывают прежде всего те субъекты Федерации, где официально образуется большой объем добавленной стоимости, причем это может происходить как фактически, так и с помощью трансфертного ценообразования, а также в регионах, где сосредоточено экспортное производство. В то же время потери несут регионы, с территории которых добавленная стоимость перемещается путем трансфертных цен (или на территории которых находятся филиалы крупнейших компаний-налогоплательщиков, не осуществляющих платежи НДС в региональные бюджеты), а также депрессивные регионы, где реализация значительной части товаров и услуг происходит на теневом рынке, который не поддается (или слабо поддается) налоговому контролю.

Поступления НДС должны полностью зачисляться в федеральный бюджет, а компенсация выпадающих доходов региональных бюджетов — производиться в виде прямой финансовой поддержки. При существующем порядке распределения доходов от НДС выигрывают прежде всего те субъекты Федерации, где официально образуется большой объем добавленной стоимости, причем это может происходить как фактически, так и с помощью трансфертного ценообразования, а также в регионах, где сосредоточено экспортное производство. В то же время потери несут регионы, с территории которых добавленная стоимость перемещается путем трансфертных цен (или на территории которых находятся филиалы крупнейших компаний-налогоплательщиков, не осуществляющих платежи НДС в региональные бюджеты), а также депрессивные регионы, где реализация значительной части товаров и услуг происходит на теневом рынке, который не поддается (или слабо поддается) налоговому контролю.

В этих условиях нам представляется рациональным переход на двухэтапную систему перераспределения НДС между федеральным и региональными бюджетами. Зачисление доли поступлений налога, закрепленной за бюджетами регионов, можно было бы осуществлять пропорционально численности населения.

Зачисление доли поступлений налога, закрепленной за бюджетами регионов, можно было бы осуществлять пропорционально численности населения.

Расчеты показали, что приведенные ранее соображения об перераспределения поступлений НДС в пользу менее обеспеченных регионов в случае их зачисления в бюджеты субъектов РФ пропорционально численности населения в целом подтверждаются. Так, регионы, которые при использовании подобной схемы в 1997 году понесли бы наибольшие потери практически в полном составе являются регионами-донорами или регионами с устойчивым финансовым положением: это прежде всего Ханты-Мансийский автономный округ, Республика Татарстан, Ямало-Ненецкий АО, г.Москва, Самарская область и Республика Башкортостан, Ярославская, Свердловская области и Республика Коми, а также Московская, Кемеровская, Пермская, Нижегородская и Тюменская области, Красноярский край. В то же время среди субъектов Федерации, чьи доходы увеличились бы больше всего находятся в основном депрессивные или высокодотационные регионы: так, доходы Коми-Пермяцкого АО, Ингушской Республики и Агинского Бурятского АО увеличились бы соответственно на 12,3%, 14,6% и 16,5%, а доходы таких регионов, как Республики Тыва, Адыгея, Северная Осетия, Марий Эл, Алтай, Дагестан, Карачаево-Черкесская и Кабардино-Балкарская Республики, Пензенская, Тамбовская и Брянская области, Усть-Ордынский Бурятский автономный округ, Ставропольский край возросли на величину от 6% до 10% по сравнению с фактическими доходами в 1997 году. Таким образом, указанный метод зачисления НДС будет способствовать как более равномерному поступлений налога в региональные бюджеты, так и перераспределению бюджетных средств от высокообеспеченных регионов в пользу низкообеспеченных субъектов РФ.

Таким образом, указанный метод зачисления НДС будет способствовать как более равномерному поступлений налога в региональные бюджеты, так и перераспределению бюджетных средств от высокообеспеченных регионов в пользу низкообеспеченных субъектов РФ.

Предлагаемая схема распределения доходов бюджетной системы от налога на добавленную стоимость имеет ряд преимуществ и недостатков. Среди преимуществ следует в первую очередь отметить, что при двухэтапной системе появляется возможность распределять поступления НДС, как это требуют теоретические соображения, за вычетом возврата НДС при экспорте, в то время как при одноэтапной системе возмещение сумм уплаченного налога происходит полностью из федеральной доли НДС. С другой стороны, переход к двухэтапной системе распределения налога на добавленную стоимость представляется достаточно сложным с политической точки зрения. По-видимому, региональные власти окажут сопротивление введению подобной схемы по нескольким причинам: во-первых, двухэтапная система предполагает наличие временного интервала между поступлением налога в федеральный бюджет и его последующим перераспределением между регионами, тогда как в настоящее время 15% любого платежа НДС (за исключением таможенных) зачисляется в региональный бюджет одновременно с зачислением 85% на счета федерального бюджета.

Во-вторых, основным условием для введения двухэтапной системы распределения НДС является бесперебойное функционирование системы расчетов между федеральным и региональными бюджетами. Очевидно, что при постоянных задержках в расчетах и выделении финансовой помощи, а также при общем низком уровне доверия к федеральному центру региональные власти вряд ли согласятся на перечисление доходов от НДС в федеральный бюджет в полном объеме, не имея никаких гарантий получения причитающейся им доли.

Тем не менее, основной рекомендацией по совершенствованию системы распределения поступлений налога на добавленную стоимость между федеральным и региональными бюджетами является переход к полному зачислению доходов от НДС в федеральный бюджет, либо к двухэтапной системе распределения НДС пропорционально численности населения субъектов Федерации.

Принципы территориальности. Важным вопросом являются правила территориальности при уплате НДС, в т. ч. при экспорте и импорте в страны СНГ. В настоящее время налог на добавленную стоимость при экспорте из России в страны ближнего зарубежья взимается в зависимости от заключенных с этими странами двусторонних соглашений. В большинстве случаев экспорт облагается в стране производителе, а импорт — в стране назначения обложению не подлежит. В то же время, в случае, если ставка НДС в стране происхождения товара ниже, чем в России, то согласно заключенным соглашениям, импортер обязан доплатить разницу в бюджет.

ч. при экспорте и импорте в страны СНГ. В настоящее время налог на добавленную стоимость при экспорте из России в страны ближнего зарубежья взимается в зависимости от заключенных с этими странами двусторонних соглашений. В большинстве случаев экспорт облагается в стране производителе, а импорт — в стране назначения обложению не подлежит. В то же время, в случае, если ставка НДС в стране происхождения товара ниже, чем в России, то согласно заключенным соглашениям, импортер обязан доплатить разницу в бюджет.

Значительная доля внешней торговли России приходится на страны СНГ, поэтому решение вопроса о переходе в торговле с этими странами на принцип освобождения от налога экспорта и введение налогообложения импорта может весьма существенно повлиять на поступления в бюджет России. Следует также учитывать, что ложный экспорт в страны дальнего зарубежья в настоящее время является одним из распространенных методов уклонения от НДС. При переходе на режим освобождения от налога экспорта в страны СНГ возможности для злоупотреблений резко возрастут, вследствие отсутствия нормально оборудованных и функционирующих таможенных границ между странами СНГ и наличия внутри СНГ неоднородных таможенных режимов (например, таможенный союз Белоруссии и России).

Исходя из сказанного и сложившихся политических реалий в области возможностей России координировать налоговую политику с другими странами СНГ, на наш взгляд, необходимо предусмотреть переход по странам СНГ на тот же порядок уплаты НДС, который существуют во взаимоотношениях со странами дальнего зарубежья. Однако важнейшим условием при этом должно стать предварительное укрепление фискальных границ внутри СНГ.

Одной из ключевых проблем взимания налога на добавленную стоимость в России является применение этого налога во внешнеторговых связей со странами СНГ и таможенного союза. В настоящее время обложение импорта в Россию из стран-членов Содружества независимых государств производится по ставкам страны происхождения с компенсацией разницы в налоговых ставках. В то же время, при взаимоотношениях со странами Таможенного союза — Белоруссией, Казахстаном, Киргизией и недавно присоединившимся к союзу Таджикистаном — не взимается таможенных платежей, в т. ч. и налога на добавленную стоимость. При этом таможенное законодательство указанных стран не унифицировано, а Киргизстан уже является членом Всемирной торговой организацией, что накладывает дополнительные обязательства по установлению импортных пошлин, не согласующиеся с правилами таможенного союза.

ч. и налога на добавленную стоимость. При этом таможенное законодательство указанных стран не унифицировано, а Киргизстан уже является членом Всемирной торговой организацией, что накладывает дополнительные обязательства по установлению импортных пошлин, не согласующиеся с правилами таможенного союза.

В этих условиях федеральный бюджет Российской Федерации несет значительные потери таможенных платежей вследствие беспошлинного ввоза товаров из стран Таможенного союза с низкими ставками налогов на импорт. Очевидно, что проблема введения таможенной границы между указанными странами и взимание компенсирующих как разницу между ставками налога в России и стране-импортере во многом является политической. Тем не менее, мы считаем целесообразным внесение поправок в документы о перемещении товаров и услуг внутри таможенного союза, которые бы предусматривали отмену таможенной границы между странами-членами только после полной унификации таможенного законодательства.

Малые предприятия. Особый режим уплаты НДС должен быть разработан для малых предприятий. Как показывает опыт развитых стран, по отношению к налогу на добавленную стоимость малые предприятия могут иметь следующие преимущества. Во-первых, если оборот предприятия не превышает некоторой суммы, то оно имеет выбор того, быть или не быть плательщиком НДС (имеют право выбора статуса облагаемого НДС лица). В некоторых странах в качестве критерия учитывается также число работников и объем потенциально возможного налога. Во-вторых, применяется модифицированный упрощенный порядок уплаты налога, в т.ч. возможность использования стандартизированных формул расчета налога.

Среди мер, направленных на упрощение порядка расчета налога для малых предприятий, следует отметить разрешение определения налога на базе учета по кассовому методу (на основе платежей), определение налога на основе применения некоторого процента к покупкам и (или) продажам предприятия.

Исходя из описанного опыта, в России в целях обеспечения упрощения контроля за уплатой НДС и предоставления определенной льготы малому бизнесу следует установить минимальную величину оборота, ниже которой налог на добавленную стоимость с предприятия не взимается (разумеется ему не предоставляется кредит по НДС по приобретенным товарам). При этом должно быть установлено, что предприятие, освобожденное от уплаты налога, может по своему решению быть зарегистрировано как плательщик НДС.

Вопросы внутреннего и внешнего толлинга. При анализе российского налога на добавленную стоимость следует отдельно остановиться на вопросах внешнего и внутреннего толлинга, т.е. переработки давальческого сырья. Действовавший ранее порядок, касающийся приравненных к экспорту отдельных коммерческих операций без вывоза товаров с таможенной территории Российской Федерации за границу, в соответствии с которыми осуществлялась работа предприятий металлургической промышленности (главным образом, алюминиевой и медной), предусматривал оформление проданных иностранному лицу российских товаров в таможенный режим экспорта, что освобождало указанные товары от налога на добавленную стоимость. Аналогичные сырьевые товары, закупаемые российским производителем, облагались налогом на добавленную стоимость, что уменьшало оборотные средства российских производителей и ставило их в неравные условия с иностранными лицами на внешнем рынке. Указанный режим в отношении предприятий металлургической промышленности утверждался каждый год отдельным постановлением Правительства, и на момент написания настоящей работы у нас нет информации о том, будет ли этот порядок продлен на 1999 год.

Аналогичные сырьевые товары, закупаемые российским производителем, облагались налогом на добавленную стоимость, что уменьшало оборотные средства российских производителей и ставило их в неравные условия с иностранными лицами на внешнем рынке. Указанный режим в отношении предприятий металлургической промышленности утверждался каждый год отдельным постановлением Правительства, и на момент написания настоящей работы у нас нет информации о том, будет ли этот порядок продлен на 1999 год.

По нашему мнению, режим внутреннего и внешнего толлинга целесообразно заменить созданием на крупных металлургических предприятиях, значительная доля продукции которых поставляется на экспорт, свободных складов или свободных таможенных зон. В этом случае любая поставка сырья на эти предприятия будет в целях налогообложения рассматриваться как пересечение таможенной границы Российской Федерации, т.е. как экспорт. При установлении на территории предприятий подобных таможенных режимов поставка сырья, произведенного внутри страны, оформляется как экспорт и производится возврат НДС, при поставке на это предприятие сырья из-за границы России, не происходит импорта с таможенной точки зрения, т. е. не происходит дискриминации отечественного сырья. Вместе с тем, исчезает необходимость в принятии отдельных постановлений по внутреннему толлингу, т.к. вопросы функционирования свободных складов и свободных таможенных зон регламентируются действующим таможенным законодательством.

е. не происходит дискриминации отечественного сырья. Вместе с тем, исчезает необходимость в принятии отдельных постановлений по внутреннему толлингу, т.к. вопросы функционирования свободных складов и свободных таможенных зон регламентируются действующим таможенным законодательством.

Также следует отметить, что при переходе на учет возникновения налоговых обязательств по методу начислений и урегулированию своевременного возврата НДС при экспорте отпадает необходимость в использовании специальных режимов внутреннего толлинга и специальных таможенных режимов, т.к. при непрерывном производственном цикле и разумном управлении запасами для предприятия становится безразлично, какое сырье приобретать — импортное или отечественное.

Налогообложение продукции сельского хозяйства. Касательно налогообложения сельскохозяйственной продукции нам представляется нецелесообразным вводить особые режимы уплаты налога на добавленную стоимость применительно к предприятиям сельского хозяйства.

Взимание НДС по так называемой «плоской» ставке в некоторых странах мира (что означает начисление налога на продажи предприятия по пониженной ставке без принятия к возмещению сумм налога, уплаченных при покупке сырья и оборудования) обусловлено тем фактом, что в этих странах бльшая часть сельскохозяйственной продукции производится малыми фермерскими хозяйствами, не имеющими возможности вести полноценный бухгалтерский учет.

В то же время, в России, где доля фермерских хозяйств в производстве сельскохозяйственной продукции крайне низка, применение особых режимов налогообложения для крупных сельсхозпредприятий является, по нашему мнению, нецелесообразным.

Информация о возмещении подоходного налога

Вы можете проверить статус вашего возмещения за текущий год онлайн или по телефону автоматической линии (410) 260-7701 или 1-800-218-8160. Убедитесь, что у вас есть копия декларации на руках для проверки информации. Вы также можете написать нам по электронной почте по адресу [email protected], чтобы проверить ваш возврат. Не забудьте указать свое имя, номер социального страхования и сумму возмещения в запросе по электронной почте.

Вы также можете написать нам по электронной почте по адресу [email protected], чтобы проверить ваш возврат. Не забудьте указать свое имя, номер социального страхования и сумму возмещения в запросе по электронной почте.

Если вы ожидаете возмещения налога и хотите получить его быстро, подайте декларацию в электронном виде, а не в бумажной форме.

Если вы выберете прямой депозит, мы переведем ваш возврат на ваш банковский счет в течение нескольких дней с даты принятия и обработки вашего возврата.

Электронные регистраторы

Обычно мы обрабатываем налоговые декларации, поданные в электронном виде, в тот же день, когда декларация передается нам.

Если вы подали заявление в электронном виде через профессионального налогового агента и не получили возмещение, проверьте нашу онлайн-систему. Если нет, позвоните своему специалисту по подготовке, чтобы убедиться, что ваша декларация была передана нам и в какой день. Если с этой даты прошло достаточно времени, позвоните на нашу линию возврата.

Бумажные регистраторы

Обработка бумажных возвратов занимает около 30 дней. Имейте в виду, что подтверждение получения вашего возврата происходит, когда ваш возврат обработан и появляется в нашей компьютерной системе.

Как правило, возврат также может быть задержан, если возврат содержит:

- Математические ошибки.

- Отсутствуют записи в необходимых разделах.

- Сумма, заявленная в качестве расчетной суммы уплаченных налогов, не соответствует сумме, имеющейся у нас в файле.

Услуги по обналичиванию чеков

Если вы планируете воспользоваться услугой по обналичиванию чеков для обналичивания чека на возмещение, напомните поставщику обналичивания чеков, что мы не можем проверить какую-либо информацию о вашем возмещении по телефону . Ваша налоговая информация является конфиденциальной, и мы обязаны защищать эту конфиденциальность.

Чтобы проверить статус вашего возмещения онлайн, вы можете использовать наше онлайн-приложение.

Чтобы проверить статус возврата по нашей автоматической телефонной линии, позвоните по телефону 410-260-7701 или 1-800-218-8160.

Для обеих услуг вам потребуется ваш номер социального страхования и точная сумма ожидаемого возмещения.

Отдел управления доходами направит вам уведомление, когда в вашу налоговую декларацию будут внесены изменения. Если после просмотра уведомления у вас возникнут вопросы, свяжитесь с нами и предоставьте уведомление. Прежде чем звонить, просмотрите следующие причины, чтобы узнать, относится ли одна или несколько из них к вашей ситуации:

- Вы должны деньги за прошлые налоги, алименты, другому государственному или федеральному агентству. Эти деньги будут вычтены из вашего возмещения до тех пор, пока долг не будет погашен.

- Вы пытались заявить права на иждивенца. Существуют определенные правила в отношении заявления иждивенца. Любому иждивенцу, на которого вы не можете претендовать по закону, будет отказано.

- Вы не включили форму 502B «Информация об иждивенцах».

Вы должны приложить эту форму к своей Форме 502, чтобы подать заявление на любого иждивенца, кроме вас и вашего супруга(и).

Вы должны приложить эту форму к своей Форме 502, чтобы подать заявление на любого иждивенца, кроме вас и вашего супруга(и). - Вы пытались запросить иждивенца, чей номер социального страхования уже был заявлен кем-то другим.

- Вы не указали действительный номер социального страхования или ИНН.

- Вы пытались потребовать вычет, на который вы не имеете права. Недопустимые вычеты будут запрещены. Например, если вы использовали форму 502SU и не предоставили надлежащую документацию при возврате, претензия будет отклонена.

- Вы запросили кредит, не приложив к возврату форму 502CR и/или любую необходимую документацию.

- Вы забыли рассчитать местный налог вместе с подоходным налогом штата.

- Ваш W-2 или 1099 изменен.

- Вы не предоставили необходимую документацию для обработки возврата. Например, формы W-2 или 1099, подтверждающие ваше заявление об удержании налогов.

- Возможно, вы подали неполную налоговую декларацию.

Например, отсутствует страница или вы включили формы для другого штата или IRS вместо заполненных налоговых форм штата Мэриленд.

Например, отсутствует страница или вы включили формы для другого штата или IRS вместо заполненных налоговых форм штата Мэриленд. - Возврат может быть неразборчивым, особенно если он написан карандашом или красными чернилами. Это задержит обработку вашей налоговой декларации.

- В вашей декларации могут быть аспекты, требующие дальнейшего рассмотрения или, возможно, аудита. Мы также случайным образом отбираем налоговые декларации для аудита и те декларации, которые имеют аномально высокие вычеты или кредиты.

- Чтобы обработать возврат, если требуется прямой депозит, мы должны уметь правильно читать все числа. Мы можем отклонить запросы на прямой депозит, если маршрут и/или номер счета трудночитаемы.

- Вы не указали полный номер своего банковского счета. Некоторые номера банковских счетов начинаются с нулей, и эти нули являются частью номера вашего счета. Если вы их пропустите, возмещение не будет переведено на ваш счет.

- Вы не указали банковскую информацию (маршрутный номер и номер счета) в своей декларации.

Приложить аннулированный чек или депозитный ордер не получится. Банковская информация должна быть напечатана на возврате для прямого депозита.

Приложить аннулированный чек или депозитный ордер не получится. Банковская информация должна быть напечатана на возврате для прямого депозита. - В бумажном возврате с двумя штрих-кодами на странице 1 любая информация, написанная на возврате, будет проигнорирована. Если вам необходимо внести изменения в какую-либо информацию, например добавить информацию о прямом депозите, распечатайте декларацию после добавления этой информации и отправьте ее по почте в Управление доходов. А еще лучше подать в электронном виде.

Один из лучших способов быстрее получить возмещение подоходного налога в штате Мэриленд — это прямой депозит. Если вы выберете способ перечисления вашего возмещения непосредственно на ваш банковский счет, вы избежите неопределенности, связанной с получением чека по почте и ожиданием в очереди, чтобы внести чек в банк.

Если вы подаете заявление в электронном виде и выбираете прямой депозит для возмещения, мы переведем средства на ваш банковский счет в течение нескольких дней с даты принятия и обработки вашего возврата.

ВАЖНО: Пожалуйста, используйте только действительный чековый или сберегательный счет и номера маршрутизации в своем запросе на прямой депозит. Маршрутный номер банка и номер счета указаны в нижней части чеков. Не используйте номер, указанный на вашем банкомате или дебетовой карте . Если вы не знаете своего банковского маршрута и номеров счетов, обратитесь в свое финансовое учреждение. Если предоставленная вами информация неверна, банк может отклонить прямой депозит, что приведет к выдаче бумажного чека. Это добавит несколько дней к получению вашего возмещения.

Контролер штата Мэриленд не несет ответственности за неправильное применение прямого возмещения депозита, вызванное ошибкой, небрежностью или злоупотреблением со стороны налогоплательщика, электронного регистратора, составителя декларации, финансового учреждения или любого из их агентов.

Разделение вашего прямого депозита Если вы хотите перевести часть нашего возмещения на несколько счетов, не заполняйте информацию о прямом депозите в своей налоговой декларации. Вместо этого вы должны ввести кодовый номер 588 в одно из полей кодового номера, расположенных справа от номера телефона в вашей декларации, заполнить и приложить форму 588.

Вместо этого вы должны ввести кодовый номер 588 в одно из полей кодового номера, расположенных справа от номера телефона в вашей декларации, заполнить и приложить форму 588.

Вы не можете использовать форму 588, если вы подаете форму 502INJ, Форма претензии в отношении супруга, получившего травму в штате Мэриленд, или если вы планируете внести возмещение в банк за пределами США.

Проверка номеров банковПрежде чем подавать налоговую декларацию, убедитесь, что вы указали правильный номер банковского счета и маршрутный номер банка.

Маршрутный номер вашего банка указан слева внизу чека. Номер вашего банковского счета показан справа, после вашего маршрутного номера.

Если вы используете банковский чек, который оплачивается через другое финансовое учреждение, обратитесь в финансовое учреждение, чтобы подтвердить свой банковский счет и номера маршрутизации и убедиться, что ваш прямой депозит будет принят.

Внимательно вводите свои цифры. Мы не можем нести ответственность за потерянный возврат средств, если вы введете неверную информацию об учетной записи. Кроме того, мы не можем изменить какой-либо из ваших банковских счетов и маршрутных номеров после того, как вы подали налоговую декларацию, даже если вы попросите нас сделать это. Мы также не можем отменить ваш прямой депозит после того, как вы подали запрос.

Мы не можем нести ответственность за потерянный возврат средств, если вы введете неверную информацию об учетной записи. Кроме того, мы не можем изменить какой-либо из ваших банковских счетов и маршрутных номеров после того, как вы подали налоговую декларацию, даже если вы попросите нас сделать это. Мы также не можем отменить ваш прямой депозит после того, как вы подали запрос.

В целях соблюдения новых банковских правил мы просим вас поставить отметку в специальном поле на обратной стороне вашей декларации, чтобы указать, будет ли возмещение вашего штата направляться на счет за пределами США. . В этом случае не вводите свой маршрут и номер счета при возврате, так как возможность прямого депозита для вас недоступна. Мы вышлем вам бумажный чек.

Электронные регистраторы

- Сообщите нам, хотите ли вы, чтобы возмещение было переведено на ваш текущий или сберегательный счет, используя индикатор текущего или сберегательного счета (CSI).

В зависимости от программного обеспечения вы установите флажок или укажите свой выбор с помощью «Y» или «N».

В зависимости от программного обеспечения вы установите флажок или укажите свой выбор с помощью «Y» или «N». - Введите маршрутный номер банка. Это девятизначный номер, расположенный в левом нижнем углу вашего персонального чека.

- Введите номер своего банковского счета. Этот номер указан в нижней части чека, справа от маршрутного номера. Номер счета может содержать до 17 символов (как цифр, так и букв). Введите число слева направо и оставьте любую неиспользуемую строку пустой.

- Если вы не знаете маршрутный номер своего банка или номер банковского счета, обратитесь в свое финансовое учреждение. Эта информация важна. Если это неверно, мы выдадим вам бумажный чек .

Бумажные регистраторы

Вам нужно будет ввести маршрутный номер вашего банка и номер вашего банковского счета в вашей форме, а также указать, является ли счет текущим или сберегательным счетом. (Не вводите свой маршрут и номер счета при возврате, если ваш возврат идет на счет за пределами США). Кроме того, введите имя (имена), как оно указано в банковском счете.

Кроме того, введите имя (имена), как оно указано в банковском счете.

- Форма 502 — заполните строки 51a, 51b, 51c и 51d.

- Форма 505 — заполнить строки 54a, 54b, 54c, 54d.

Измененная декларация

Хотя возмещение по первоначальной подаче может быть внесено в электронном виде, любое возмещение, полученное по измененной декларации, должно быть выдано в виде бумажного чека.

Акт 115 Возврат | Департамент налогообложения

Закон 115 Статус распределения возмещенияЧасто задаваемые вопросы

1. Что такое возврат по закону 115?

Закон 115, Сессионные законы Гавайев 2022 г. (Закон 115), предусматривает единовременное конституционное возмещение каждому правомочному налогоплательщику-резиденту, который подает декларацию по индивидуальному подоходному налогу за 2021 налоговый год не позднее 31 декабря 2022 г.

2. Кто имеет право на возмещение согласно Акту 115?

Кто имеет право на возмещение согласно Акту 115?

Налогоплательщики-резиденты, подающие налоговую декларацию по индивидуальному подоходному налогу за 2021 налоговый год, которые были резидентами Гавайев не менее девяти (9)) месяцы.

Возмещение не будет доступно для:

1) Любого лица, которое заявлено или имеет право быть заявлено в качестве иждивенца другим налогоплательщиком для целей федерального или гавайского индивидуального подоходного налога.

2) Любое лицо, осужденное за тяжкое преступление и отбывающее тюремное заключение, а также любое правонарушение, отбывающее тюремное заключение за весь 2021 налоговый год.

3. Что мне нужно сделать, чтобы получить возмещение?

Подайте декларацию по индивидуальному подоходному налогу за 2021 год до 31 декабря 2022 года. Если вы уже подали свою декларацию по индивидуальному подоходному налогу за 2021 год, вам не нужно предпринимать никаких дальнейших действий.

4. Сколько мне будет возмещено по Акту 115?

Сколько мне будет возмещено по Акту 115?

Сумма возмещения по Закону 115 зависит от вашего статуса подачи документов, федерального скорректированного валового дохода и количества освобождений, на которые вы можете претендовать. Для кредита по Закону 115 будет разрешено только одно возмещение на человека. Возврат по Акту 115 составляет 100 или 300 долларов США на человека следующим образом:

| Статус подачи | Федеральный скорректированный валовой доход | Возврат за освобождение (человек) |

|---|---|---|

| Одноместный | Менее 100 000 долларов США | 300 долларов США |

| Одноместный | 100 000 долларов США и более | 100 долларов |

| Глава семьи | Менее 100 000 долларов США | 300 долларов США |

| Глава семьи | 100 000 долларов США и более | 100 долларов |

| Супружеский файлообменник | Менее 200 000 долларов США | 300 долларов США |

| Семейная папка | 200 000 долларов США и более | 100 долларов |

| Женат Подача документов раздельно (оба супруга вместе) | Менее 200 000 долларов США * | 300 долларов США |

| Женат Подача документов раздельно (оба супруга вместе) | 200 000 долларов США и более * | 100 долларов |

| Оставшийся в живых супруг / квалифицированный вдовец | Менее 200 000 долларов США | 300 долларов США |

| Оставшийся в живых супруг / квалифицированный вдова (вдова) | 200 000 долларов США и более | 100 долларов |

* Эти федеральные пороги AGI для состоящих в браке отдельных заявителей объединяются для обоих супругов. Эти заявители имеют право на возмещение суммы, на которую они имели бы право, если бы они подали совместную заявку.

Эти заявители имеют право на возмещение суммы, на которую они имели бы право, если бы они подали совместную заявку.

5. Когда я получу возмещение по Акту 115?

Возврат в соответствии с Законом 115 будет производиться в соответствии с порядком подачи деклараций по индивидуальному подоходному налогу за 2021 год.

Департамент налогообложения начнет выдачу возмещений согласно Закону 115 в первую неделю сентября 2022 года.

Предполагаемые даты возврата средств по Закону 115 указаны в таблице ниже:

| Дата подачи заявки N-11/N-15 | 01.01.22 – 31.08.22 | 01.09.22 – 31.12.22 |

|---|---|---|

| Прямой возврат депозита | сентябрь 2022 | до 10 недель после подачи |

| Возврат бумажного чека | Сентябрь – ноябрь 2022 | до 12 недель после подачи |

Департамент налогообложения постоянно отслеживает и оценивает налоговую и финансовую информацию для предотвращения мошеннических действий. Возмещение может быть преобразовано из прямого депозита в бумажный чек, если есть информация, которая не может быть подтверждена, или есть информация, противоречащая другим поданным декларациям. В целях безопасности выполняемые проверки не могут быть раскрыты.

Возмещение может быть преобразовано из прямого депозита в бумажный чек, если есть информация, которая не может быть подтверждена, или есть информация, противоречащая другим поданным декларациям. В целях безопасности выполняемые проверки не могут быть раскрыты.

Если вы не получили прямой возврат депозита к расчетному сроку, Департамент налогообложения просит вас проявить терпение до конца ноября. Могут быть такие, которые просрочены, отклонены или преобразованы в бумажные чеки по разным причинам. Как только чековый запас будет получен, бумажные чеки возмещаются в размере 90 000 в неделю.

Эффективный способ задать вопросы — отправить электронное письмо в Департамент налогообложения по адресу [email protected]. Налогоплательщик также может позвонить по телефону (808) 587-4242, но электронная почта будет более эффективным процессом.

6. Получу ли я возмещение по Закону 115 в виде прямого электронного депозита или бумажного чека?

Если вы запросили возмещение по своей декларации о подоходном налоге с физических лиц за 2021 год и запросили электронный прямой депозит, ваш возврат по Закону 115 будет переведен на тот же банковский счет.

Вы получите возмещение по Закону 115 бумажным чеком, если вы запросили возмещение бумажным чеком, не задолжали никаких дополнительных налогов или задолжали дополнительные налоги.

7. Могу ли я изменить способ получения возмещения по Акту 115?

Нет, Департамент налогообложения не может изменить выдачу возмещения по Закону 115 с электронного прямого депозита на бумажный чек или наоборот.

8. Я получаю возмещение по Акту 115 в виде бумажного чека, но переехал с момента подачи декларации, что мне делать?

Как можно скорее обновите свой адрес через Hawaii Tax Online или заполните форму ITPS-COA. Департамент налогообложения не может обновить адрес по телефону или незащищенной электронной почте.

Чтобы обновить свой адрес в HTO:

- Войдите в HTO, выберите Вкладка More… , Регистрация плитка, выберите Управление почтовым адресом

- Использовать Почтовый адрес по умолчанию , выбрать Обновить почтовый адрес

- Введите необходимую информацию и выберите Отправить

9. Я получаю возмещение по Акту 115 прямым депозитом, но закрыл свой банковский счет после подачи декларации, что мне делать?

Я получаю возмещение по Акту 115 прямым депозитом, но закрыл свой банковский счет после подачи декларации, что мне делать?

Никаких дальнейших действий предпринимать не нужно. Вы получите возмещение по Акту 115 бумажным чеком.

10. Я подал первоначальную декларацию по индивидуальному подоходному налогу за 2021 год, а также подал исправленную декларацию по индивидуальному подоходному налогу за 2021 год. Имею ли я право на возмещение по Закону 115?

Да, ваш возврат по Закону 115 будет основан на вашей измененной декларации по индивидуальному подоходному налогу за 2021 год.

11. В моей декларации по индивидуальному подоходному налогу за 2021 год указаны дополнительные подлежащие уплате налоги. Имею ли я право на возмещение согласно Закону 115?

Да, независимо от того, задолжали ли вы дополнительные налоги или требовали возмещения в своей декларации по индивидуальному подоходному налогу за 2021 год, вы имеете право на возмещение в соответствии с Законом 115.

12. Мне 65 лет, и мне разрешено требовать два освобождения в зависимости от моего возраста в моей декларации о подоходном налоге с физических лиц за 2021 год. Имею ли я право на два возмещения по Закону 115?

Нет, каждому человеку разрешено только одно возмещение согласно Акту 115.

13. Я инвалид, и мне разрешено требовать сумму личного освобождения в размере 7000 долларов США в моей декларации о подоходном налоге с физических лиц за 2021 год. Имею ли я право на более чем одно возмещение по Закону 115.

Нет, каждому человеку разрешено только одно возмещение согласно Акту 115.

14. Я подаю заявление вместе с супругой, у нас двое детей, и наш федеральный скорректированный валовой доход (федеральный AGI) составляет 150 000 долларов США. Какова будет сумма моего возмещения по Акту 115?

Сумма возмещения по Акту 155 составит 1200 долларов, поскольку у вас есть четыре человека, отвечающих требованиям, и вы имеете право на возмещение в размере 300 долларов на человека.

15. Я женат, но подаю заявление отдельно от моего супруга, у нас нет иждивенцев, мой федеральный AGI составляет 150 000 долларов США, а AGI моего супруга составляет 75 000 долларов США. Сколько будет возмещено по Закону 115?

Состоящие в браке налогоплательщики, подающие отдельные декларации, должны объединить федеральные AGI обоих супругов, чтобы определить сумму возмещения по Закону 115. Поскольку ваш совокупный федеральный AGI превышает 200 000 долларов США, каждый из супругов получит возмещение в размере 100 долларов США в соответствии с Законом 115.

16. Будет ли мой возврат по Закону 115 зачтен задолженностью по налогам?

Возмещение в соответствии с Законом 115 будет использоваться для компенсации налогов, причитающихся IRS, и любой непогашенной задолженности перед внешними агентствами, например, для выплаты алиментов. Однако возмещение по Закону 115 не будет использоваться для компенсации налогов, причитающихся штату Гавайи.

17. Облагается ли мой возврат по Закону 115 подоходным налогом?

Налоговое управление США выпустило руководство по федеральному налогообложению в соответствии с Законом 115 Сессионных законов Гавайев 2022 г. («Закон 115»), которое можно найти здесь.

Департамент определил, что обработка платежа по Закону 115 как подлежащего исключению будет признана для целей подоходного налога штата. Это руководство будет применяться только к платежу в соответствии с Законом 115, и налогообложение любых аналогичных будущих платежей будет определяться во время их выпуска.

В качестве дополнительного примечания, поскольку сумма платежа по Акту 115 не была включена в форму 1099-G за 2022 налоговый год, никаких исправлений не требуется, и налогоплательщикам не будет выдаваться пересмотренная форма 1099-G.

18. Банковский счет в моей декларации по индивидуальному подоходному налогу за 2021 год был создан моим налоговым специалистом. Как я получу возмещение по Акту 115?

Возврат по Акту 115 будет переведен на банковский счет, указанный в декларации налогоплательщика по индивидуальному подоходному налогу за 2021 год. Если банковский счет был создан специалистом по составлению налоговой декларации, свяжитесь с ним, если у вас есть какие-либо вопросы о том, как получить возмещение по Закону 115, которое будет зачислено на этот банковский счет. Если банковский счет был закрыт составителем налоговой декларации, вы получите возмещение по Закону 115 в виде бумажного чека.

Если банковский счет был создан специалистом по составлению налоговой декларации, свяжитесь с ним, если у вас есть какие-либо вопросы о том, как получить возмещение по Закону 115, которое будет зачислено на этот банковский счет. Если банковский счет был закрыт составителем налоговой декларации, вы получите возмещение по Закону 115 в виде бумажного чека.

19. Сколько я получу, если я подал декларацию о подоходном налоге с физических лиц за 2021 год как «Женатый, подающий раздельно», но мой супруг еще не подал декларацию о подоходном налоге с физических лиц за 2021 год? У меня трое детей, мой федеральный AGI составляет 75 000 долларов, но я не знаю федерального AGI моего супруга.

Состоящие в браке налогоплательщики, подающие декларацию отдельно, должны ОБА подать декларацию о подоходном налоге с физических лиц за 2021 год, чтобы рассчитать объединенный федеральный AGI для определения суммы возмещения по Закону 115. Поскольку ваш объединенный федеральный AGI неизвестен, вы получите 400 долларов (100 долларов на человека, отвечающего требованиям). Если ваш супруг(а) подаст налоговую декларацию по индивидуальному подоходному налогу за 2021 год до 31 декабря 2022 года, а ваш совокупный федеральный AGI меньше 200 000 долларов США, вы получите дополнительный возврат по Закону 115 в размере 800 долларов США (дополнительно 200 долларов США на каждого человека, отвечающего требованиям).

Если ваш супруг(а) подаст налоговую декларацию по индивидуальному подоходному налогу за 2021 год до 31 декабря 2022 года, а ваш совокупный федеральный AGI меньше 200 000 долларов США, вы получите дополнительный возврат по Закону 115 в размере 800 долларов США (дополнительно 200 долларов США на каждого человека, отвечающего требованиям).

20. Я получил возмещение по Акту 115 для моей матери, которая скончалась в 2021 году. Что мне делать с возмещением? Мне нужно отправить его обратно?

Возврат в соответствии с Законом 115 выдается правомочным налогоплательщикам-резидентам, подавшим декларации по индивидуальному подоходному налогу за 2021 налоговый год, независимо от того, живут они или нет. Вам не нужно возвращать возврат. Если чек необходимо переоформить на имя пережившего супруга, назначенного судом или сертифицированного личного представителя или другого лица, необходимо заполнить Заявление лица, требующего возмещения, причитающегося умершему налогоплательщику (форма N-110), и представить его вместе с чек о возврате в налоговую инспекцию.

Об авторе