Какие налоги платит ооо с ндс: Какие налоги платит ООО в 2022 году: общая и упрощенная система

НДС при УСН: в каких случаях платить и как учитывать налог в 2022-2023 годах

НДС при УСН компании не платят. Но всё же есть случаи, когда НДС необходимо перечислить в бюджет. Рассмотрим их в статье.

Платят ли НДС при упрощенной системе налогообложения

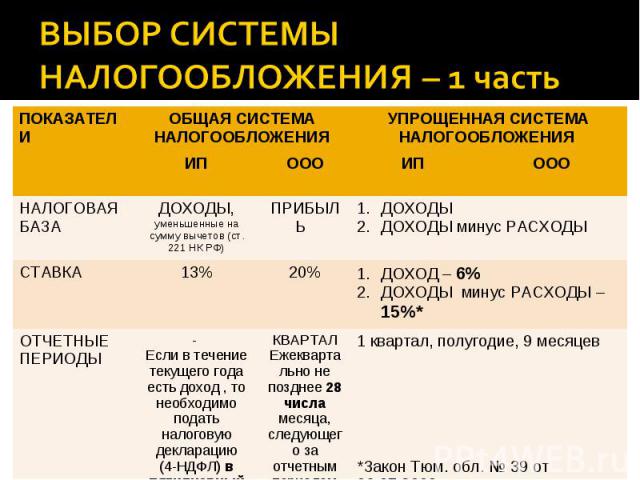

Ответ на этот вопрос дает ст. 346.11 НК РФ, по нормам которой фирмы, работающие на УСН, не признаются плательщиками НДС, за исключением случаев, касающихся:

- ввоза товаров в РФ;

- налога, обозначенного в ст. 174.1 НК РФ (операции по договорам простого товарищества и доверительного управления).

Кроме того, НДС при УСН нужно заплатить «упрощенцам» — налоговым агентам. То же самое придется им сделать и при выставлении ими своим партнерам счетов-фактур, в которых выделен НДС. Ситуации, при которых «упрощенцы» считаются налоговыми агентами, приведены в ст. 161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

Подробнее см. в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

О том, как учесть «входной» и «ввозной» НДС при УСН, смотрите в Готовом решении от КонсультантПлюс. Получите пробный доступ к КонсультантПлюс бесплатно.

УСН и НДС: покупка у иностранного лица на территории РФ

Фирма-«упрощенец» заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ. Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет. В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп. 1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет.

Пример

Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 12000 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 2000 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки.

Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 2000 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки.

Подытожим: «упрощенец» обязан уплатить НДС, если местом сделки является РФ и зарубежные продавцы не имеют самостоятельной возможности уплатить НДС в связи с тем, что не имеют постоянного представительства в РФ.

О порядке вычета удержанного налоговым агентом НДС читайте в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

НДС при работе на УСН: есть ли налог при аренде госимущества

В случае аренды госимущества, согласно п. 3 ст. 161 НК РФ, арендатору придется заплатить НДС при УСН. При этом налоговая база будет соответствовать сумме арендной платы с НДС. Причем необходимость уплаты налога не зависит от того, обозначена плата в договоре с арендодателем с НДС или без него: если цена указана без НДС, «упрощенцу» необходимо будет начислить налог сверх нее и уплатить его в бюджет.

НДС на упрощенке при покупке госимущества

При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом. Именно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет.

Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

- Арендуемая упрощенцем недвижимость на 01.07.2015 уже находилась у него в аренде не менее 2 лет.

- Задолженность по арендной плате и иным связанным с ней платежам (штрафы, пени) у него отсутствует.

- Недвижимость не входит в утвержденный перечень имущества, предназначенного для сдачи в аренду и свободного от прав третьих лиц.

- На день заключения договора выкупа упрощенец числится в реестре субъектов малого и среднего предпринимательства.

Выставление счета-фактуры с НДС вместо документа без НДС

Бывают случаи, когда «упрощенец» по просьбе покупателя выписывает счет-фактуру, в которой он указывает НДС, хотя освобожден от него. Этим он оказывает самому себе же медвежью услугу: в результате придется не только заплатить НДС, выделенный в счете-фактуре, но и сдать декларацию по НДС при УСН.

Если упрощенец все же решил выставлять счета-фактуры с НДС, то следует помнить, что недавно изменилась форма. Это связано с тем, что эксперимент по прослеживаемости товаров перестал быть экспериментом и стал обязательным для тех, кто импортирует и продает определенные виды товаров. При этом новые бланки счетов-фактур обязаны применять все налогоплательщики НДС, а также спецрежимники.

Основные шаги работы с прослеживаемым товаром описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

Скачать бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

НДС при УСН в 2022-2023 годах

В 2022 году новшеств в части НДС при применении УСН не было. При этом нужно помнить о следующем.

1. «Упрощенцы» могут заключить письменное соглашение со своими контрагентами о невыставлении им счетов-фактур.

2. «Упрощенцы» обязаны отражать в декларации по НДС сведения, имеющиеся в выставленных счетах-фактурах.

3. Посредники, не являющиеся налоговыми агентами, работающие на УСН, при поступлении или выписке счетов-фактур обязаны до 20-го числа месяца, следующего за отчетным, направить в ФНС журнал учета счетов-фактур.

Подробнее о журнале учета см. в нашем материале «Журнал регистрации счетов-фактур — образец».

Итоги

Организация или ИП на УСН не являются налогоплательщиками НДС, за исключением осуществления операций по импорту товаров и доверительного управления. Однако упрощенцы могут выступать в роли налоговый агентов, выполняя обязанности по удержанию НДС у налогоплательщиков при осуществлении операций, указанных в ст. 161 НК РФ, уплате его в бюджет. Также обязанность по уплате НДС возникает у «упрощенцев» при выставлении счетов-фактур с выделенной суммой налога.

НК РФ Статья 346.11. Общие положения \ КонсультантПлюс

НК РФ Статья 346.11. Общие положения

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 346.11 НК РФ

Арбитражные споры:

— Налоговый орган не пересчитал обязательства по УСН за периоды, в которых лицо вело деятельность без статуса ИП

— Налоговый орган доначислил ИП налог при УСН на сумму процентов по депозиту

Споры в суде общей юрисдикции:

— Налоговый орган доначислил НДС бывшему ИП, применявшему УСН

1. Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 07.07.2003 N 117-ФЗ, от 21.07.2005 N 101-ФЗ, от 17.05.2007 N 85-ФЗ, от 22.07.2008 N 155-ФЗ, от 24.07.2009 N 213-ФЗ, от 27.11.2010 N 306-ФЗ, от 02.04.2014 N 52-ФЗ, от 24.11.2014 N 376-ФЗ, от 30.03.2016 N 72-ФЗ, от 27.11.2017 N 335-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

(см. текст в предыдущей редакции)

Иные налоги, сборы и страховые взносы уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

(в ред. Федеральных законов от 21.07.2005 N 101-ФЗ, от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378. 2 настоящего Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 07.07.2003 N 117-ФЗ, от 21.07.2005 N 101-ФЗ, от 17.05.2007 N 85-ФЗ, от 22.07.2008 N 155-ФЗ, от 24.07.2009 N 213-ФЗ, от 27.11.2010 N 306-ФЗ, от 24.11.2014 N 366-ФЗ, от 29.11.2014 N 382-ФЗ, от 30. 03.2016 N 72-ФЗ, от 27.11.2017 N 335-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

(см. текст в предыдущей редакции)

Иные налоги, сборы и страховые взносы уплачиваются индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

(в ред. Федеральных законов от 21.07.2005 N 101-ФЗ, от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

4. Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

5. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, а также обязанностей контролирующих лиц контролируемых иностранных компаний, предусмотренных настоящим Кодексом.

(в ред. Федерального закона от 24.11.2014 N 376-ФЗ)

(см. текст в предыдущей редакции)

Налоговая ставка LLC в Калифорнии

Ах, налоги. Избежать их не сможет никто, в том числе и ваше общество с ограниченной ответственностью (ООО). Итак, после того, как вы создали ООО, вам нужно серьезно подумать о налогах.

Проблема в том, что когда дело доходит до налогов на бизнес, все может осложниться. Но хорошая новость заключается в том, что с налогами LLC у вас есть несколько вариантов. Вот некоторая информация, которая может быть полезна, когда дело доходит до понимания того, чего ожидать от LLC и налогов.

Федеральные налогиФедеральные налоги взимаются IRS (Службой внутренних доходов).

Все в Соединенных Штатах должны платить федеральный подоходный налог, и они намного выше, чем налоги, взимаемые в Калифорнии или других штатах.

Существует два основных федеральных налога для LLC: подоходный налог и налоги на социальное обеспечение и Medicare.

Если вы ведете свой бизнес в качестве ООО с одним участником, федеральным налоговым режимом по умолчанию является индивидуальное предприятие.

Если вы работали в качестве индивидуального предпринимателя до создания ООО, вы уже знакомы с этими налоговыми правилами.

Когда вы облагаетесь налогом как индивидуальный предприниматель, вы и ваш бизнес считаются одним и тем же для целей налогообложения.

Хорошая новость заключается в том, что ваша LLC не платит налоги и не подает федеральные налоговые декларации. Вместо этого вы сообщаете о доходах, которые вы получаете, или об убытках, которые вы несете от своего ООО, в своей личной налоговой декларации (форма IRS 1040).

Если вы получаете прибыль от своего LLC, эти деньги добавляются к любому другому доходу, который вы заработали. Это включает в себя процентный доход или доход вашего супруга, если вы состоите в браке и подаете документы совместно. Затем вся заработанная сумма облагается налогом.

Хотя ваш общий доход облагается налогом, IRS все равно хочет знать о прибыльности вашего LLC.

Чтобы показать, есть ли у вас прибыль или убыток от вашего LLC, вы должны подать Приложение C IRS, Прибыль или убыток от бизнеса вместе с вашей налоговой декларацией. Здесь вы перечислите все свои доходы от бизнеса и вычитаемые расходы.

Каковы налоговые ставки, если вы облагаетесь налогом как индивидуальный предприниматель?Вы будете платить налог на чистый доход с ООО по ставкам подоходного налога с населения.

Вот диаграмма, показывающая ставки подоходного налога за 2019 год (имейте в виду, что налоговые ставки и правила могут меняться со временем):

Как насчет налоговых вычетов, когда вы облагаетесь налогом как индивидуальный предприниматель? Вы имеете право на те же налоговые вычеты, что и любое другое юридическое лицо. Сюда входят такие расходы, как оборудование, пробег, поездки, аренда, канцелярские товары, программное обеспечение и многое другое.

В дополнение к обычным бизнес-вычетам вы также можете воспользоваться сквозным налоговым вычетом, который вступил в силу в 2018 году. Если вы соответствуете требованиям, вы можете вычесть до 20% чистого дохода, который вы получаете от своего ООО, из подоходного налога. Это эффективно снижает ставку подоходного налога на прибыль вашего ООО до 20%.

Допустим, ваша максимальная ставка налога составляет 22%, и вы имеете право на 20%-й сквозной вычет. В этом случае вы будете платить налог с вашего дохода LLC всего в 17,6%. Все любят хорошие налоговые льготы!

Как насчет налогов для самозанятых?Поскольку ваше ООО облагается налогом как индивидуальное предприятие, вы не считаетесь сотрудником своего ООО. Вместо этого вы владелец бизнеса, т. е. частный предприниматель. Вы живете мечтой стать своим собственным боссом!

В этом случае ваше ООО не платит налоги с заработной платы с вашего дохода и не удерживает подоходный налог с вашей заработной платы. Ему также не нужно подавать налоговые декларации по трудоустройству или платить налоги штата или федеральные налоги по безработице. И вам не нужно покрывать компенсационное страхование работников. Все это экономит вам сотни долларов каждый год.

Но вы должны платить налоги на самозанятость, т. е. налоги на социальное обеспечение и медицинскую помощь, с вашего дохода от бизнеса (называемого IRS доходом от самозанятости). Налоги на самозанятость эквивалентны общему налогу на социальное обеспечение и медицинскую помощь, уплачиваемому за работника.

Они состоят из:

- 12,4% налога на социальное обеспечение на доход до годового потолка (в 2019 году потолок дохода на социальное обеспечение составлял 132 900 долларов США) для налогоплательщиков-одиночек и 250 000 долларов для состоящих в браке налогоплательщиков, подающих совместную декларацию. Весь доход выше потолка облагается дополнительным налогом Medicare в размере 0,9.%.

Общая сумма обоих этих налогов составляет 15,3% налога на доход от занятости или самозанятости.

Как лицо, которое облагается налогом как индивидуальный предприниматель, налог не удерживается из вашей заработной платы. Это означает, что вы должны платить налоги заранее в течение года.

Эти налоговые платежи известны как расчетные налоги. Как следует из названия, вы должны оценить, сколько денег вы заработаете в течение года, и заплатить достаточно, чтобы покрыть налоговые обязательства по подоходному налогу и налогу на самозанятость, которые вы должны будете заплатить.

Если вы неправильно оцените и заплатите слишком мало, вас ждет штраф. Однако вы можете избежать штрафа, если заплатите не меньше суммы, которую вы заплатили в предыдущем году (110%, если вы заработали более 150 000 долларов США).

Предполагаемые налоги должны быть уплачены в IRS четыре раза в год:

- 15 апреля

- 15 июня

- 15 сентября

- 15 января

Так что не забудьте отметить в календаре!

ООО, облагаемые налогом как корпорации Что, если вы решите, что ваша компания с ограниченной ответственностью будет облагаться налогом как корпорация? Ну, вы будете подходить к своим налогам немного по-другому.

Существует два типа корпораций, когда речь идет о налогах:

- C Corp (также называемая обычной корпорацией)

- S Corp (также известная как корпорация малого бизнеса)

Между ними есть большие различия типы корпоративного налогообложения, и вы можете выбрать, чтобы ваша LLC облагалась налогом в любом случае.

Дополнительное примечание: Чтобы облагаться налогом как корпорация, вам необходимо подать документ, называемый выборами, в IRS. Вы можете сделать это в любое время.

Если вы решите, чтобы ваша компания LLC облагалась налогом как корпорация, вы должны стать ее сотрудником, если вы активно работаете в бизнесе.

Что это значит для вас?

- Ваша компания LLC будет платить налоги с заработной платы сотрудников и удерживать подоходный налог, налог на социальное обеспечение и налог на медицинскую помощь из вашей заработной платы. Он отправит эти удержания налога в IRS и подаст налоговую декларацию по занятости. Кроме того, вполне вероятно, что ваш бизнес должен будет предоставить вам страховое покрытие по безработице в Калифорнии.

- Ваша компания LLC должна выплачивать вам разумную компенсацию работникам, и вы будете платить налог с вашей заработной платы, премий и других налогооблагаемых платежей от вашей компании LLC (по вашим индивидуальным налоговым ставкам).

- Ваша компания с ограниченной ответственностью может вычитать заработную плату и льготы сотрудников из своего налогооблагаемого дохода. Это означает, что эти платежи не облагаются двойным налогообложением, но также нет и экономии на налогах.

Налогообложение C Corp является режимом налогообложения по умолчанию для LLC, которые решили облагаться налогом как корпорации.

A C Corp считается отдельным юридическим лицом от своих владельцев для целей налогообложения прибыли.

Это означает, что прибыли и убытки не включаются в декларации по индивидуальному подоходному налогу владельцев. Вместо этого корпорации C платят подоходный налог со своей чистой прибыли и подают налоговые декларации в IRS, используя форму 1120.

платит по ставке корпоративного налога.

Ваша компания LLC должна вычитать все свои коммерческие расходы из своего дохода. Это включает в себя заработную плату сотрудников, большинство дополнительных льгот, бонусов и операционных расходов, таких как аренда офиса. LLC, облагаемая налогом как корпорация, не получает выгоды от сквозного вычета.

Вы не платите налог с доходов LLC, если вы фактически не получаете деньги в качестве компенсации за свои услуги (зарплаты и бонусы) или в виде дивидендов. ООО само платит налоги со всей прибыли, оставшейся в бизнесе.

Закон о снижении налогов и создании рабочих мест резко снизил налоговую ставку C Corp до единого фиксированного налога в размере 21%.

Это ниже, чем индивидуальные ставки для лиц с определенным уровнем дохода. Однако это не обязательно означает, что вы сэкономите на налогах с помощью налогообложения C Corp, поскольку вам придется иметь дело с двойным налогообложением.

C Корпоративная ставка подоходного налога — 2018, а затем

Об авторе