Какие налоги платит организация: Какую систему налогообложения выбрать для ООО

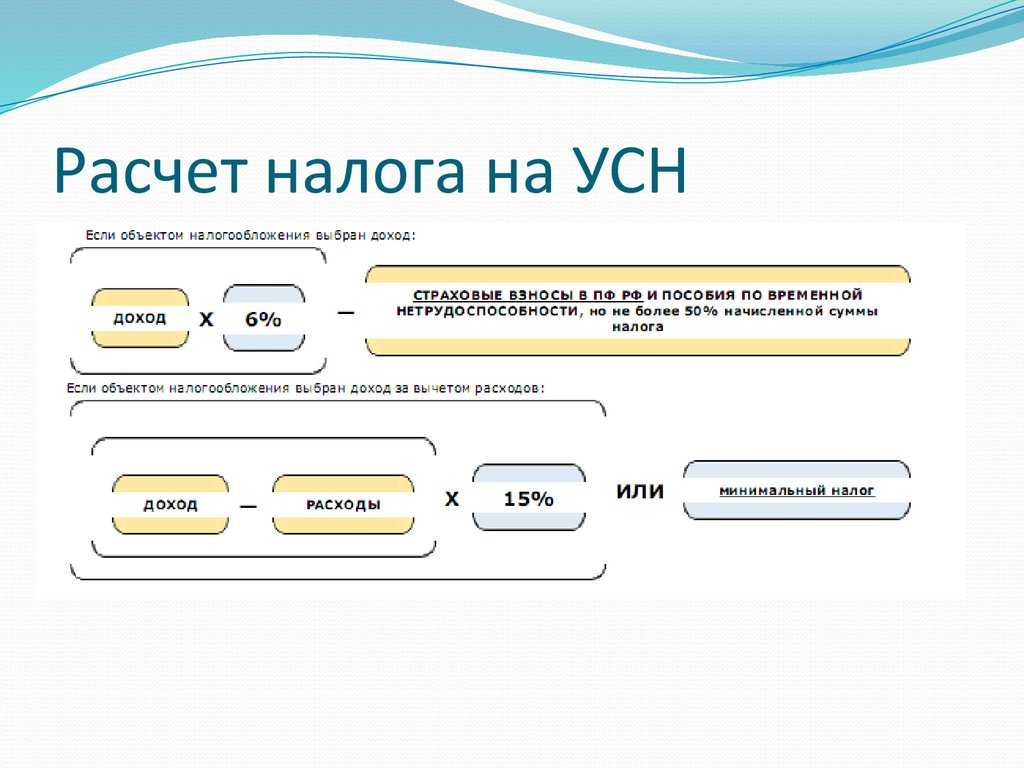

Какие налоги и как нужно платить при УСН?

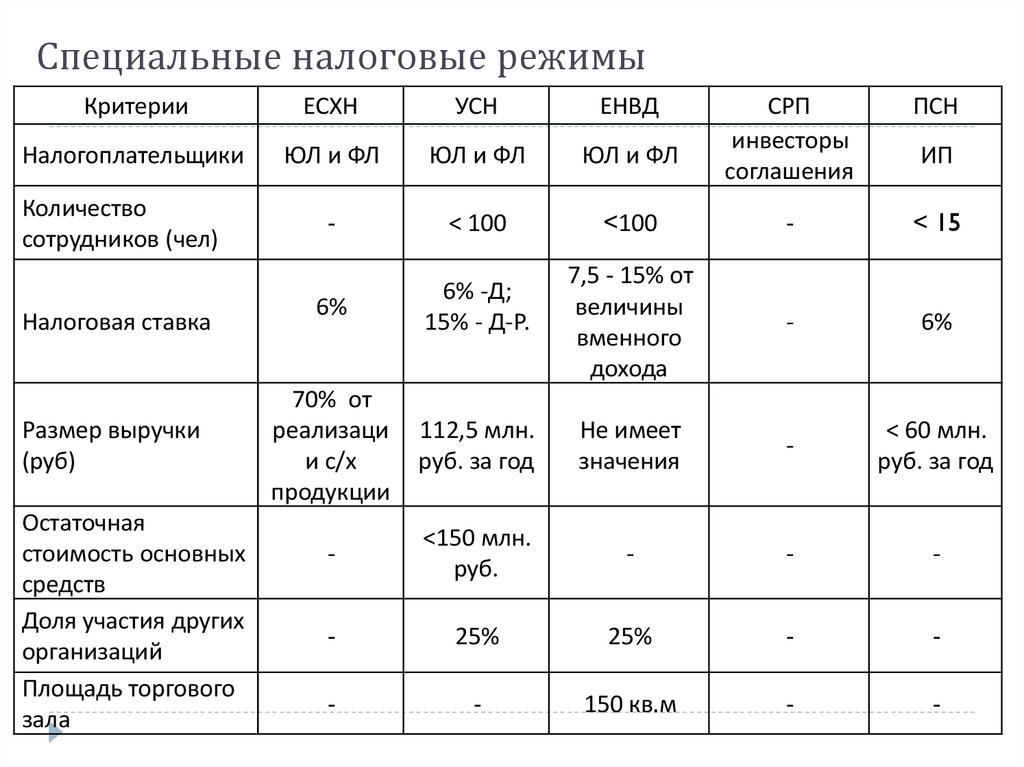

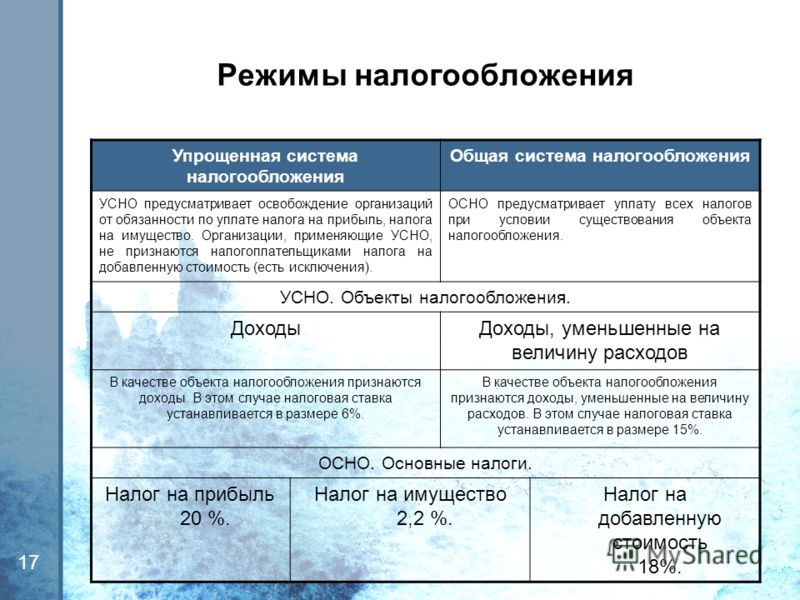

УСН — какие налоги платить при этой системе налогообложения? Ответ на данный вопрос дает НК РФ. При УСН какие налоги платить нужно, а от каких налогоплательщик будет освобожден, рассказывается в этой статье.

Работа по упрощенной системе налогообложения: какие налоги уплачиваются при УСН

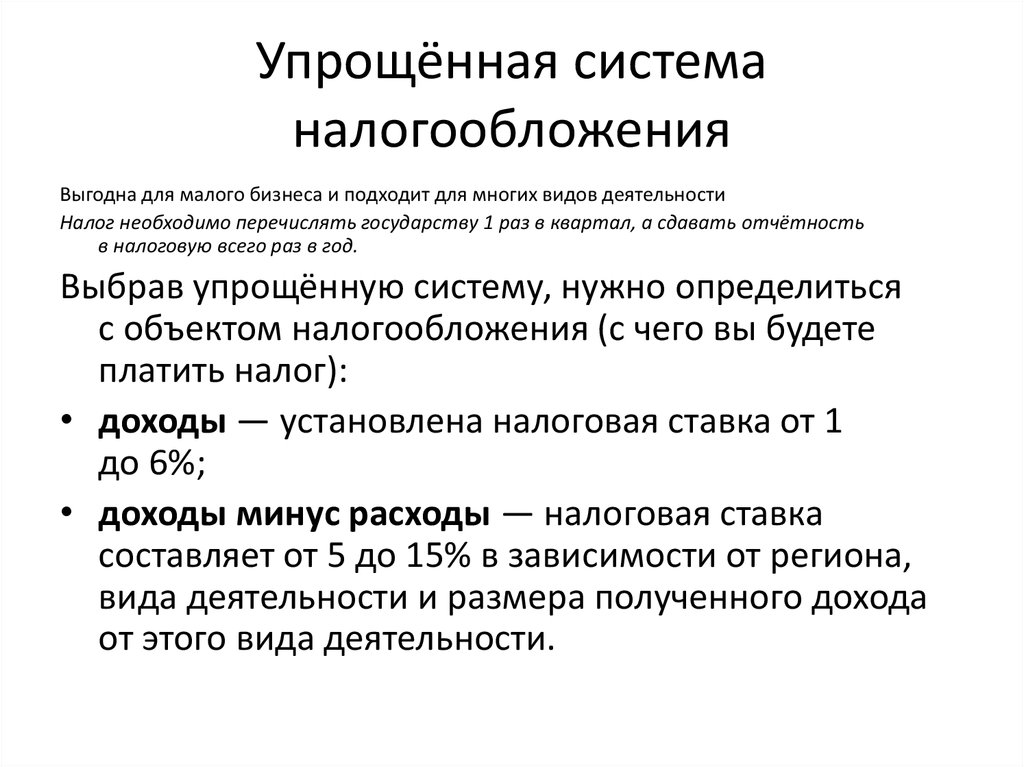

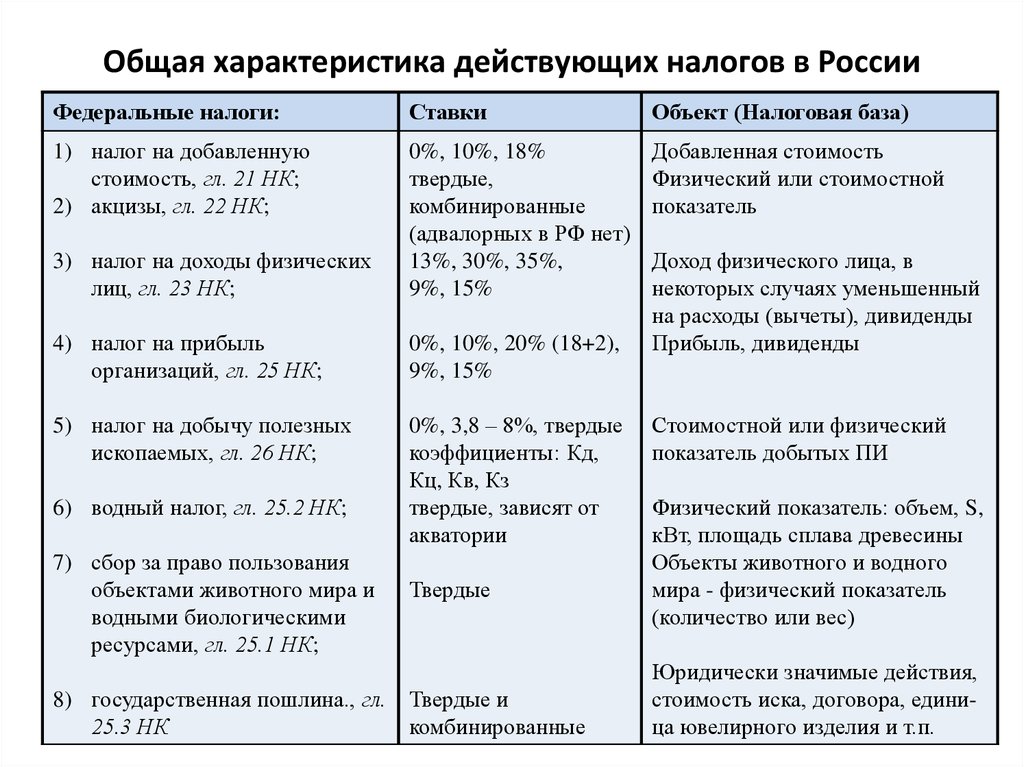

Упрощенная система налогообложения — специальный режим, при котором налог на прибыль (для организаций), НДФЛ (для ИП) и НДС (за некоторыми исключениями) заменяются упрощенным налогом. Однако избежать уплаты прочих налогов не удастся. На это указывают пп. 2 и 3 ст. 346.11 НК РФ.

Какие еще есть преимущества у работы на УСН и какие недостатки, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Так, при наличии на балансе организаций автомобилей сохраняется обязанность по уплате транспортного налога. Также действует требование об уплате земельного налога, если в собственности имеются земельные участки, используемые в хозяйственной деятельности.

Обязанность по перечислению НДС в бюджет, в частности, возникает у «упрощенцев» при совершении импортных операций (пп. 2 и 3 ст. 346.11 НК РФ).

Подробнее об импортных операциях см. в материале «НДС при импорте услуг: как правильно платить налог».

При определенных условиях у «упрощенца» возникает необходимость платить налог на имущество: его платят в отношении тех объектов (п. 1 ст. 378.2 НК РФ), по которым налоговая база определяется как кадастровая стоимость.

Субъекты на УСН, выплачивающие дивиденды, обязаны уплачивать НДФЛ и налог на прибыль согласно ст. 214.2 , п.7 ст. 275, п.5 ст. 346.11 НК РФ.

От обязанностей налогового агента «упрощенцы» также не освобождены. Они должны в полной мере уплачивать НДФЛ за сотрудников и НДС при аренде муниципального имущества и в некоторых других случаях.

Еще два случая, в которых упрощенец должен заплатить НДС, вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Типовую ситуацию.

Получите пробный доступ к системе бесплатно и переходите в Типовую ситуацию.

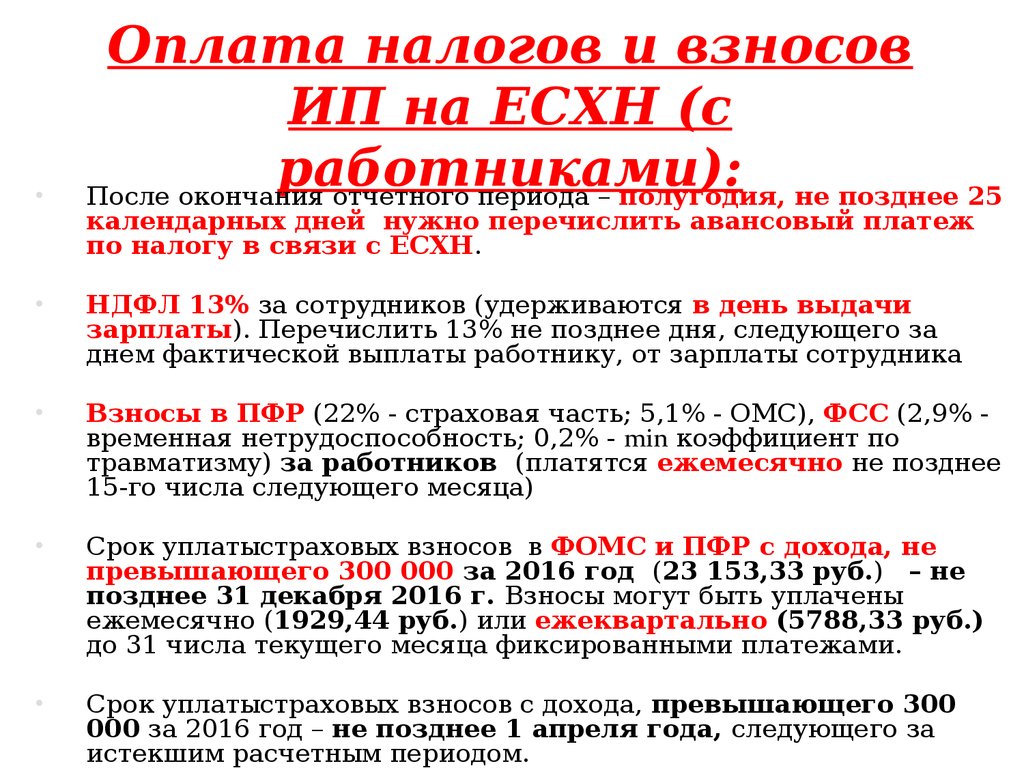

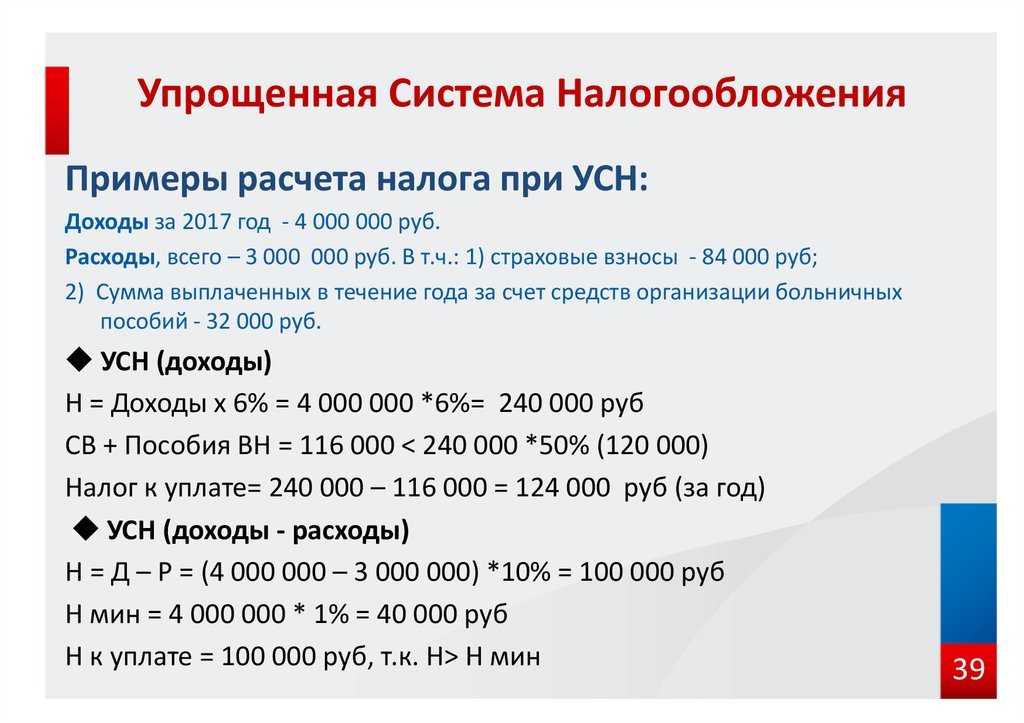

Кроме того, необходимо уплачивать страховые взносы за сотрудников. ИП должны платить их и за себя. При этом можно уменьшить сумму налога на сумму уплаченных взносов (при УСН с объектом налогообложения «доходы») или включить уплаченные взносы в расходы (при УСН с объектом налогообложения «доходы минус расходы»).

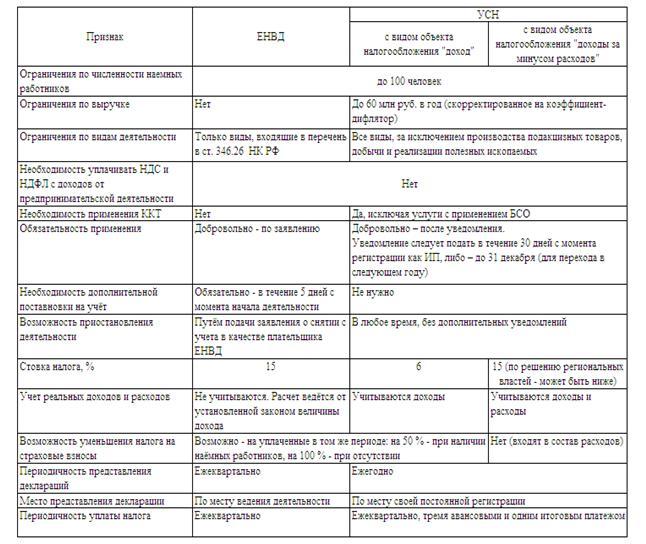

Как платить налоги по упрощенке: единый налог и взносы при УСН

У юридических лиц и предпринимателей, выбравших УСН, возникает обязанность ежеквартально авансовым способом перечислять налог в бюджет (пп. 3 и 4 ст. 346.21 НК РФ). Авансы можно уменьшить за счет взносов. Так:

- организации и ИП на УСН с объектом налогообложения «доходы минус расходы» включают страховые взносы в расходы, уменьшающие базу для исчисления единого налога;

- организации и имеющие наемных работников ИП на УСН с объектом налогообложения «доходы» учитывают страховые взносы за работников в размере не более 50% от общей суммы налога;

- индивидуальные предприниматели, не являющиеся работодателями, выбравшие объект «доходы», вправе уменьшить сумму налога на полный размер произведенных фиксированных платежей.

Подробнее о процедуре уменьшения налога при УСН см. в материале

Налоговая отчетность по УСН составляется 1 раз в год.

О том, как сдается отчетность на УСН, рассказывается в этой статье.

Итоги

УСН – это специальный режим налогообложения, при котором налогоплательщик освобождается от уплаты НДС, НДФЛ или налога на прибыль, а также налога на имущество, которое облагается налогом не по кадастровой стоимости. Однако в части НДС, НДФЛ, налога на прибыль освобождение не распространяется на случаи, когда «упрощенец» является налоговым агентом или ввозит товар на территорию РФ.

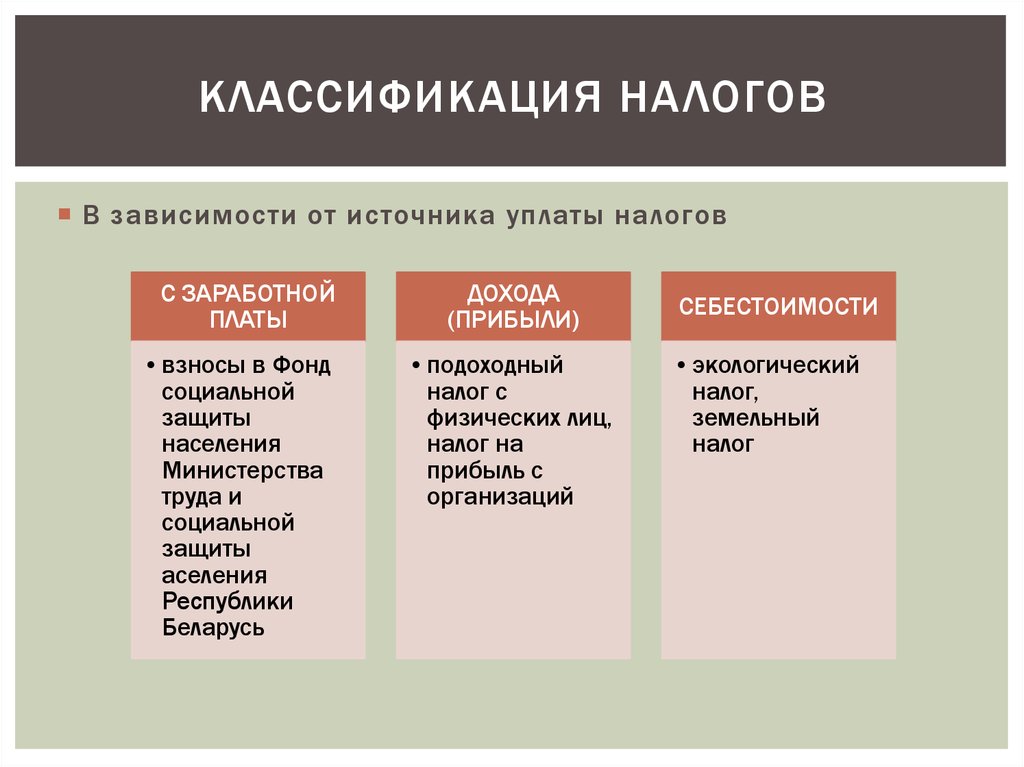

Налоги ООО и сотрудников в Украине

Планируя открыть бизнес в Украине инвесторам необходимо знать налоговую нагрузку не только на прибыль предприятия, но и на зарплаты сотрудникам. Налоги в Украине регулируются Налоговым кодексом Украины, соглашениями об избежании двойного налогообложения, отдельными законами и т. п.

п.

Независимо от вида деятельности все украинские компании платят:

- Налог на прибыль или Единый налог.

- НДС (только те, кто являются плательщиками НДС).

- Налоги и сборы на зарплаты: подоходный налог, военный сбор, единый социальный взнос.

В зависимости от уплачиваемых налогов (налог на прибыль vs Единый налог, налог на прибыль и НДС vs Единый налог) разделяют «общую систему налогообложения» и «упрощенную систему налогообложения».

ООО платят следующие налоги:

- Общая система налогообложения:

- Налог на прибыль – 18 %.

- НДС – 20 %.

- Упрощенная система налогообложения (* условия смотри ниже):

- Плательшик НДС:

- Единый налог от дохода – 3 %.

- НДС – 20%

- Неплательщик НДС:

- Единый налог от дохода – 5 %.

- НДС – отсутствует.

- Плательшик НДС:

Дополнительно инвесторам следует учитывать, что независимо от используемой системы налогообложения, заработная плата сотрудников будет облагаться следующим образом:

- Налог на доходы граждан: 18% (взыскивается с зарплаты)

- Военный сбор – 1,5 % (взыскивается с зарплаты)

- Единый социальный взнос – 22 % (взыскивается с фонда оплаты труда)

Таким образом, выплата зарплаты в размере 1000 грн. будет означать для ООО:

будет означать для ООО:

- Перечисление сотруднику «чистой» зарплаты — 805 грн. (1000 – 18% — 1,5%)

- Перечисление налогов, удерживаемых с зарплаты — 195 грн. (18% + 1,5% с 1000)

- Перечисление единого социального взноса, удерживаемого с фонда оплаты труда (средства компании) – 220 грн. (1000*22%)

** об использовании ФЛП с налоговой нагрузкой 5%+ЕСВ читай ниже

* Перейти на упрощенную систему налогообложения могут ООО, которые:

- Не имеют в составе своих учредителей компании-не плательщики единого налога, которые владеют 25% и более долей в уставном капитале ООО (см. пп. 291.5.5. п. 291.5 ст. 291 Налогового кодекса Украины)

- Чей годовой доход не превышает 1167 минимальных зарплат, установленных по состоянию на 1 января налогового (отчетного) года (в 2021 г. 6000*1167=700200 грн.)

- Не занимаются определёнными видами деятельности (азартные игры, обмен валют, производство и продажа подакцизных товаров и т.

п., — см. п. 291.5 ст. 291 Налогового кодекса Украины)

п., — см. п. 291.5 ст. 291 Налогового кодекса Украины) - Не имеют налогового долга (см. пп. 291.5.8 п. 291.5 ст. 291 Налогового кодекса Украины)

- И т.п. (детальней см. ст. 291 Налогового кодекса Украины)

** Если ООО перечисляет денежные средства в качестве оплаты за услуги/работы/товары физическому лицу-предпринимателю, то такие суммы учитываются и облагаются налогами самим ФЛП:

- На упрощенной системе (3 группа) – 5 % (единый налог, без НДС) или 3% (единый налог) +20% (НДС, с учетом системы формирования налогового кредита). Дополнительно ежемесячно оплачивается ЕСВ (возможно: минимальную ставку).

- На общей системе налогообложения- 18% (подоходный налог) + 1,5% (военный сбор) + 20% (НДС, с учетом системы формирования налогового кредита).

На практике чаще всего используют 3 группу, не плательщика НДС, т.е. платят единый налог 5% от суммы дохода и единый социальный взнос (минимальная ставка в месяц 22% от минимальной зарплаты, например, при минимальной зарплате 6000 грн. минимальная ставка ЕСВ составляет 1320 грн.).

минимальная ставка ЕСВ составляет 1320 грн.).

В зависимости от вида деятельности, объемов продаж, состава учредителей и прочих условий могут применяться различные виды налогов и разные ставки. Поэтому в рамках данной юридической консультации акцизные сборы, таможенные пошлины, земельные налоги не рассматривались.

По вопросам налогообложения, юридической помощи в разработке бизнес-планов, оспаривания результатов налоговых проверок можно обратиться к специалистам юридической компании «Зильвер» по телефонам: +38 050 140 95 60, +38 098 002 78 25, Email: [email protected].

Иные юридические консультации по теме:

Создание IT-компании в Украине

Нужно ли ФЛП-единщику платить ЕСВ, если он параллельно трудоустроен?

Единый налог на авторское вознаграждение и роялти

Обжалование результатов проверки

Юридическая фирма «Зильвер» в Facebook

Юридическая фирма «Зильвер» в Instagram

Часто задаваемые вопросы о налогах на проценты и дивиденды

Нужна помощь?

Звоните (603) 230-5920Пн-Пт с 8:00 до 16:30

- Что такое налог на проценты и дивиденды (налог на I&D)?

- Кто платит?

- Кто должен подавать декларацию?

- Как на меня повлияет законопроект № 1 Палаты представителей специальной сессии от 2010 года?

- Существуют ли применимые налоговые льготы?

- Когда необходимо подать налоговую декларацию I&D?

- Должен ли я производить расчетные платежи?

- Должен ли я сообщать о распределениях от S-корпораций?

- Облагаются ли выплаты от организации, которая является членом объединенной группы, налогом на ИиР?

- Облагаются ли налогом выплаты из трастов?

- Облагаются ли проценты и дивиденды по инвестиционным сберегательным планам колледжей налогом в штате Нью-Гэмпшир в соответствии с I&D Tax?

- Почему я получил форму NH Form 1099-G и что мне с ним делать?

- Облагаются ли налогом ликвидационные дивиденды?

- Мой супруг(а) проживает в другом штате, должен ли я подавать совместную декларацию?

- Какие факторы используются для определения того, являюсь ли я жителем Нью-Гемпшира?

- Как узнать, соответствует ли мой пенсионный план инвестиционному плану с отложенным налогом?

- К кому обращаться с вопросами?

Что такое налог на проценты и дивиденды (налог на I&D)?

Это 5% налог на доход от процентов и дивидендов.

Обратите внимание, недавно принятое законодательство отменяет налог на ИиР, начиная с 4% для налоговых периодов, заканчивающихся 31 декабря 2023 г. или после этой даты, 3% для налоговых периодов, заканчивающихся 31 декабря 2024 г. или после этой даты, 2% для налоговых периодов, заканчивающихся 31 декабря 2023 г. или после этой даты. или после 31 декабря 2025 г. и 1% для налоговых периодов, заканчивающихся 31 декабря 2026 г. или после этой даты. Затем налог на ИиР отменяется для налоговых периодов, начинающихся после 31 декабря 2026 г.

Кто платит?

Все резиденты и фидуциары штата Нью-Гэмпшир, чей валовой доход в виде процентов и дивидендов из всех источников превышает 2400 долларов США в год (4800 долларов США для лиц, подающих совместную отчетность). Кроме того, компании с ограниченной ответственностью, товарищества и ассоциации с непередаваемыми акциями, чей валовой доход от процентов и дивидендов из всех источников превышает 2400 долларов США в год, также должны подавать и платить налог на I&D.

Кто должен подавать декларацию?

Физические лица: Физические лица, являющиеся резидентами или жителями Нью-Гэмпшира в любой части налогового года, должны подать декларацию, если они получили более 2400 долларов США в виде валового дохода в виде процентов и/или дивидендов на одного человека или 4800 долларов США такого дохода на состоящего в браке. Пара подает совместную декларацию в Нью-Гэмпшире. Резиденты, проживающие в течение неполного года, должны подать декларацию, если в течение всего года их валовой налогооблагаемый доход составлял более 2400 долларов США (или более 4800 долларов США для лиц, подающих совместную декларацию).

Товарищества, ООО и Имущество: см. отдельные таблицы на страницах 6 и 7 инструкций к форме DP-10 относительно «КТО» и «ЧТО» облагается налогом.

Как на меня повлияет законопроект № 1 Палаты представителей специальной сессии от 2010 года?

- Физические лица

- Объекты

Применяются ли какие-либо налоговые льготы?

Да. Существует освобождение для дохода в размере 2400 долларов США. Освобождение в размере 1200 долларов США доступно для жителей в возрасте 65 лет и старше. Освобождение в размере 1200 долларов США доступно для слепых жителей независимо от их возраста. И освобождение в размере 1200 долларов США доступно для инвалидов, которые не могут работать, при условии, что им не исполнилось 65 лет.

Существует освобождение для дохода в размере 2400 долларов США. Освобождение в размере 1200 долларов США доступно для жителей в возрасте 65 лет и старше. Освобождение в размере 1200 долларов США доступно для слепых жителей независимо от их возраста. И освобождение в размере 1200 долларов США доступно для инвалидов, которые не могут работать, при условии, что им не исполнилось 65 лет.

Когда необходимо подать налоговую декларацию I&D?

Налоговая декларация по ИиД, форма DP-10, должна быть подана 15-го числа 4-го месяца, следующего за окончанием налогового периода. Оценки по форме DP-10 и форме DP-10-ES можно получить на веб-сайте Департамента или позвонив на линию подачи форм по телефону (603) 230-5001.

Должен ли я производить расчетные платежи?

Для подателей налоговых деклараций за календарный год, чьи налоговые обязательства по I&D превысят 500 долларов США (200 долларов США до 2004 года), расчетные налоговые платежи по ставке 25% должны быть уплачены 15 апреля, 15 июня и 15 сентября текущего календарного года и 15 января. следующего календарного года. Для заявителей финансового года оценки должны быть представлены 15-го числа 4-го, 6-го, 9-го числа.12-й и 12-й месяцы налогового периода.

следующего календарного года. Для заявителей финансового года оценки должны быть представлены 15-го числа 4-го, 6-го, 9-го числа.12-й и 12-й месяцы налогового периода.

Должен ли я сообщать о распределениях от S-корпораций?

Да, вы должны сообщать обо всех таких распределениях, включая неденежные распределения, на стр. 2, строка 2 налоговой декларации штата Нью-Гэмпшир I&D. Если какая-либо часть распределения не подлежит налогообложению, вы должны вычесть соответствующую сумму на стр. 2, строка 4.

Облагаются ли распределения от организации, которая является членом объединенной группы, налогом на ИиР?

Да, если распределение производится резиденту NH.

Облагаются ли налогом поступления от трастов?

Для налогооблагаемых периодов, заканчивающихся до 31 декабря 2013 г., если у траста есть передаваемые акции (т. е. если вы можете свободно передавать свои акции, не вызывая роспуска траста), все распределение, полученное резидентом NH, облагается налогом. Если у траста есть непередаваемые акции, сам траст облагается налогом на проценты и дивиденды, которые он получает (и распределения от траста не облагаются налогом для получателей).

Если у траста есть непередаваемые акции, сам траст облагается налогом на проценты и дивиденды, которые он получает (и распределения от траста не облагаются налогом для получателей).

Для налогооблагаемых периодов, заканчивающихся 31 декабря 2013 г. или после этой даты, проценты и доход в виде дивидендов, полученные от имущества, находящегося во владении доверительных управляющих, рассматриваемых как трасты доверителя в соответствии с разделом 671 Налогового кодекса США, должны быть включены в декларацию их доверителя в той мере, в какой что праводатель является жителем или резидентом штата Нью-Гемпшир. Доход, сообщаемый бенефициаром траста, являющимся физическим лицом, проживающим в штате Нью-Гэмпшир, и облагаемый федеральным налогом как проценты или дивиденды, в отношении распределений от траста, который не рассматривается как траст доверителя в соответствии с разделом 671 Налогового управления США. Код включается в качестве процентов или дивидендов в доход такого бенефициара и подлежит налогообложению в соответствии с положениями RSA Chp.

Облагаются ли проценты и дивиденды по сберегательным планам колледжей налогом в штате Нью-Гемпшир в соответствии с I&D Tax?

№

Почему я получил форму NH Form 1099-G и что мне с ней делать?

Налоговая служба требует от Налогового управления штата Нью-Гэмпшир уведомить любого некорпоративного налогоплательщика до 31 января о деятельности в предыдущем году, которая представляла собой возмещение, зачет или зачет налогов на основе дохода. Если указан возврат, вы получите соответствующий чек. Кредит – это переплата, которая относится к другому налоговому периоду. Зачет – это переплата, которая применяется к налоговому уведомлению. Мы также должны предоставить информацию в IRS, и от вас может потребоваться сообщить всю или часть суммы формы 109 штата Нью-Гемпшир.9-G в качестве дохода в вашей федеральной декларации. Передайте форму своему составителю, если он у вас есть; или ознакомьтесь с инструкциями в вашем буклете по федеральным налогам, чтобы узнать о надлежащем федеральном режиме.

Облагаются ли ликвидационные дивиденды налогом?

Нет

Мой супруг(а) живет в другом штате, должен ли я подавать совместную декларацию?

Нет. Если один из супругов не является резидентом, супруг-резидент должен подать декларацию в одиночку и указать свои проценты и доход в виде дивидендов, а также 50% процентов и/или дивидендов от совместных инвестиций.

Какие факторы используются для определения того, являюсь ли я жителем Нью-Гемпшира?

Факторы включают в себя, но не ограничиваются: содержите ли вы дом, проводя в Нью-Гэмпшире больший процент времени, чем где-либо еще; уведомили ли вы федеральное, государственное или местное агентство о том, что вы являетесь резидентом; вы зарегистрированы для голосования в Нью-Гемпшире; У вас есть водительские права Нью-Гемпшира?

Как узнать, соответствует ли мой пенсионный план инвестиционному плану с отложенным налогом?

Некоторые инвестиционные планы с отложенным налогом подлежат отчетности в Нью-Гемпшире, но могут не облагаться налогом.

К кому мне обращаться с вопросами?

Позвоните в Службу поддержки налогоплательщиков по телефону (603) 230-5920.

Некоммерческие и освобожденные организации – покупки и продажи

Некоторые некоммерческие и государственные организации имеют право на освобождение от уплаты налогов Техаса на свои покупки. Государственные учреждения Федерального правительства и Техаса автоматически освобождаются от применимых налогов. Некоммерческие организации должны подать заявление на освобождение от налога в офис финансового контролера и получить освобожденный статус, прежде чем совершать безналоговые покупки.

Некоммерческие организацииНаиболее распространенными категориями некоммерческих организаций, которые могут претендовать на освобождение от уплаты налогов штата Техас на свои покупки, являются следующие:

Торговая палата – Некоммерческая ассоциация, состоящая в основном из людей, занимающихся бизнесом, которая продвигает общие экономические интересы всех коммерческих интересов или профессий в городе, округе или районах, которые она представляет.

Примеры – Под это исключение может подпадать торговая палата с несколькими округами. Объединение юристов нескольких округов не соответствует .

Благотворительная организация – Некоммерческая организация, которая посвящает всю (или практически всю) свою деятельность облегчению бедности, болезней, боли и страданий, предоставляя еду, лекарства, лечение, кров, одежду или психологические консультации непосредственно нуждающимся или бедным для мало или нет платы.

Примеры – Под это исключение может подпадать приют для бездомных или столовая для бездомных. Лига обслуживания или медицинская ассоциация не соответствует .

Агентство по продвижению конгрессов и туризма – Некоммерческое агентство по продвижению конгрессов и туризма, организованное или спонсируемое как минимум одним городом или округом Техаса.

Примеры – Под это исключение может подпадать бюро по туризму или посетителям в этом районе. Коммерческая туристическая компания не соответствует требованиям .

Коммерческая туристическая компания не соответствует требованиям .

Educational – некоммерческая организация, занимающаяся исключительно преподаванием (в частности, в общепринятых искусствах, науках и профессиях), имеющая регулярную учебную программу, преподавателей и зачисленных студентов, посещающих место, где проводится образовательная деятельность.

Примеры – В соответствии с этим исключением:

- Некоммерческая организация, деятельность которой состоит исключительно из публичных дискуссионных групп, форумов, групп, лекций или других подобных программ в общепринятых искусствах, науках и профессиях, может соответствовать требованиям.

- Некоммерческая частная начальная или средняя школа может соответствовать требованиям.

- Школьные ассоциации родителей и учителей (PTA) или организации родителей и учителей (PTO) могут соответствовать требованиям.

- Репетиторский центр или детский сад не соответствует требованиям .

Государственные начальные и средние школы, колледжи и университеты Техаса имеют двойное освобождение как образовательные организации, так и государственные учреждения Техаса.

Освобождение от федерального подоходного налога — некоммерческая организация, получившая освобождение от федерального подоходного налога в соответствии с разделами 501(c)(3), (4), (8), (10) или (19) Налогового кодекса США (IRC).). Для получения информации посетите веб-сайт IRS.

Примеры – Под это исключение может подпадать школьный бустер-клуб с 501(c)(3). Женское общество или братство с 501 (c) (7) не соответствует требованиям .

Религиозная — некоммерческая организация, состоящая из признанной группы людей, которые регулярно встречаются в одном и том же месте, главным образом для проведения, проведения и спонсирования религиозных богослужений в соответствии со своими убеждениями.

Примеры – Под это исключение может подпадать церковь, синагога или храмовое собрание. Семейная церковь, ассоциация служителей или евангелизационная организация не соответствуют требованиям .

Добровольная пожарная служба — некоммерческая компания, отдел или ассоциация, которые реагируют на сигналы пожарной тревоги, тушат пожары, а также могут оказывать неотложную медицинскую помощь. Члены получают небольшую компенсацию или вообще не получают никакой компенсации за свои услуги.

Примеры – В соответствии с этим исключением может претендовать сельская добровольная пожарная часть. Добровольная служба неотложной медицинской помощи (EMS) не соответствует требованиям .

Молодежная спортивная организация — некоммерческая организация, которая занимается исключительно спортивными соревнованиями среди лиц моложе 19 лет.

Примеры – В соответствии с этим освобождением может претендовать на участие детский футбольный клуб. Взрослая спортивная лига не подходит.

Взрослая спортивная лига не подходит.

См. публикацию 96-1045, Руководство по налоговым льготам штата Техас , для получения подробной информации о подаче заявления на освобождение и других типах организаций, которые могут претендовать на освобождение. Если у вас возникнут вопросы о процессе подачи заявки, свяжитесь с нашим отделом освобожденных организаций по адресу [email protected].

Правительственные организацииФедеральное правительство . Федеральные правительственные организации, включая правительство Соединенных Штатов, все его политические подразделения, агентства, департаменты и подразделения вооруженных сил, освобождены по закону и не обязаны подавать заявление на освобождение. Иностранные правительства не являются исключением.

Иностранный дипломатический и консульский персонал . Международное и федеральное законодательство регулирует налоговые льготы штата для иностранного дипломатического и консульского персонала в Соединенных Штатах. Управление иностранных представительств (OFM) Государственного департамента США и Американский институт на Тайване выдают карточки с освобождением для квалифицированных лиц.

Управление иностранных представительств (OFM) Государственного департамента США и Американский институт на Тайване выдают карточки с освобождением для квалифицированных лиц.

Для получения дополнительной информации посетите веб-сайт OFM.

Правительство штата и местное самоуправление . Органы власти штата и местные органы власти штата Техас, их агентства, департаменты, школьные округа и другие политические подразделения освобождены по закону и не обязаны подавать заявление на освобождение. Государственные школы, колледжи и университеты Техаса имеют двойное исключение как образовательные организации, так и государственные учреждения. Государственные учреждения других штатов не являются исключением.

Покупки — таблица налоговых льгот Используйте эту таблицу, чтобы определить, какие налоговые льготы могут применяться к вашей организации. Помните, что в то время как федеральные и государственные органы штата Техас, а также местные органы власти автоматически освобождаются от налогов, указанных в таблице, некоммерческие организации должны подать заявление в офис финансового контролера и получить статус освобожденных.

Чтобы претендовать на освобождение, покупки некоммерческой организации должны быть связаны с целью освобождения организации. Сотрудники и волонтеры не могут приобретать личные вещи без уплаты налога, даже если они путешествуют по служебным делам или получают компенсацию от некоммерческой организации.

Покупки пива, вина и спиртных напитков обычно не подпадают под освобождение, поскольку они не являются частью цели освобождения некоммерческой организации. Освобожденная религиозная организация может претендовать на освобождение при покупке священного вина.

* Религиозная организация освобождается от налога с продаж транспортных средств, если транспортное средство, включая прицеп, который организация покупает, арендует или арендует, является:

- Используется в основном (не менее 80 процентов времени) церковью или религиозной организацией; и

- Не используется в основном для личных или официальных нужд или обязанностей министра.

** Добровольная пожарная часть освобождается от налога с продаж транспортных средств при приобретении пожарных автомобилей и автомобилей скорой медицинской помощи.

Налог с продаж

Если некоммерческая организация имеет право на освобождение от налога с продаж в офисе финансового контролера, она может потребовать освобождения от налога с продаж при покупке облагаемого налогом товара, предоставив продавцу правильно заполненную форму 01-339., Техасское свидетельство об освобождении от уплаты налога с продаж и использования (оборотная сторона) (PDF).

Уполномоченный агент может приобретать товары без уплаты налогов, предоставив продавцу должным образом заполненный сертификат об освобождении от уплаты налога на имя освобожденной некоммерческой организации. «Уполномоченный агент» — это лицо, назначенное освобожденной организацией для покупки товаров от ее имени.

Продавцы не обязаны принимать сертификат об освобождении. Если продавец не принимает сертификат об освобождении, освобожденная организация может запросить у продавца заполненную форму 00-9. 85, Уступка права на возмещение (PDF), чтобы запросить возмещение непосредственно в офисе контролера.

85, Уступка права на возмещение (PDF), чтобы запросить возмещение непосредственно в офисе контролера.

Покупки для пожертвований

Физическое лицо может предоставить продавцу Форму 01-339, Свидетельство об освобождении от уплаты налога с продаж и использования (PDF) вместо уплаты налога с продаж при покупке товаров, предназначенных для прямого пожертвования следующим освобожденным организациям: религиозным, благотворительным, образовательным, некоммерческие организации, освобожденные в соответствии с Разделами 501(c)(3), (4), (8), (10) или (19) IRC), федеральные правительственные учреждения, а также государственные и местные органы власти штата Техас.

В сертификате об освобождении должны быть указаны имя человека и название освобожденной организации, принимающей пожертвование. Если человек использует предмет до его пожертвования, он теряет освобождение от налога с продаж и должен платить налог с покупной цены.

Продавец может удалить предмет из не облагаемого налогом инвентаря, чтобы пожертвовать его квалифицированным освобожденным организациям без уплаты налога на использование предмета.

Гостиничный налог

Если некоммерческая организация имеет право на освобождение от налога на проживание в офисе контролера, она должна предоставить отелю должным образом заполненную форму 12-302, Сертификат об освобождении от налога на аренду отеля в Техасе (PDF) и письмо об освобождении от налога на проживание от контролера. офис при регистрации. Освобождение распространяется только на государственный гостиничный налог, а не на местные гостиничные налоги. В разделе «Поиск организаций, освобожденных от налогов» контролера перечислены некоммерческие организации, освобожденные от налога штата на проживание в отелях.

Сотрудник, путешествующий по служебным делам освобожденной организации, имеет право на освобождение. Представитель, претендующий на освобождение, который не является сотрудником освобожденной организации, должен заплатить отелю напрямую из средств организации, таких как чек организации, кредитная карта или прямой счет, чтобы претендовать на освобождение.

Налог с продаж

Федеральное правительство, а также государственные и местные органы власти штата Техас освобождаются от налога с продаж на свои покупки, включая алкогольные напитки.

Освобожденный государственный орган (или его уполномоченный агент) может потребовать освобождения от налога с продаж при покупке налогооблагаемого объекта, предоставив продавцу должным образом заполненную форму 01-339, Свидетельство об освобождении от уплаты налога с продаж и использования (PDF) или приобрести ваучер на имя государственного учреждения.

Гостиничный налог

Федеральные служащие, путешествующие по служебным делам, могут претендовать на освобождение от уплаты государственных и местных налогов на проживание, предоставив в отель форму 12-302, 9.0141 Свидетельство об освобождении от налога на аренду отеля в Техасе (PDF) .

Работники городских, окружных и других органов местного самоуправления, а также государственные подрядчики не освобождаются от гостиничного налога.

За некоторыми исключениями, сотрудники государственных органов, советов, комиссий и учреждений не освобождаются от налога и должны платить государственные и местные гостиничные налоги. Большинству государственных служащих расходы возмещаются государственным агентством автоматически через туристические ваучеры. Агентства штата Техас могут подать заявление на возврат уплаченного гостиничного налога.

Должностные лица штата Техас, имеющие право на получение удостоверения личности с фотографией для освобождения от уплаты налога на проживание в отеле, могут потребовать освобождения от уплаты налога штата и местного налога на проживание, предъявив эту карту и предоставив форму 12-302, Свидетельство об освобождении от налога на аренду отеля в Техасе (PDF).

Налоги на транспортные средства

Налог на продажу и использование автотранспортных средств

При покупке транспортного средства, освобожденного от налогообложения, федеральное, государственное или местное государственное учреждение может потребовать освобождения от налога на продажу и использование транспортных средств по форме 130-U, 9. 0141 Заявка на право собственности и/или регистрацию в Техасе . Транспортное средство должно быть оформлено и зарегистрировано на имя государственного органа. На автомобилях государственных и местных органов власти должны быть указаны освобожденные от уплаты налогов номерные знаки.

0141 Заявка на право собственности и/или регистрацию в Техасе . Транспортное средство должно быть оформлено и зарегистрировано на имя государственного органа. На автомобилях государственных и местных органов власти должны быть указаны освобожденные от уплаты налогов номерные знаки.Налог на аренду автотранспортных средств (аренда на срок до 180 дней)

При аренде транспортного средства, освобожденного от налога, федеральное, государственное или местное правительство может потребовать освобождения от налога на аренду транспортного средства, предоставив форму 14-305/обратная сторона, Свидетельство об освобождении от налога на аренду транспортного средства (PDF), продавцу.

Как получить возмещение налога с продажОсвобожденная организация или государственное учреждение, которые по ошибке уплатили налог с продаж или которым продавец отказал в освобождении от налогов, могут иметь право на возмещение.

Вы можете запросить возмещение непосредственно у продавца, предоставив ему Форму 01-339, Свидетельство об освобождении от уплаты налогов с продаж и использования в Техасе (PDF), или вы можете попросить продавца предоставить заполненную форму Переуступка права на возмещение (PDF ) запросить возврат средств непосредственно в офисе контролера. Четырехлетний срок исковой давности применяется ко всем запросам на возврат средств.

Четырехлетний срок исковой давности применяется ко всем запросам на возврат средств.

Освобожденная организация не может получить возмещение за покупки, сделанные до даты почтового штемпеля ее заявления на освобождение или даты, когда аудиторская проверка определяет обязательство по налогу с продаж, в зависимости от того, что наступит раньше.

Продажи освобожденными и другими некоммерческими организациямиОсвобождение от налога с продаж распространяется на товары, которые организация покупает , а не на товары, которые она продает. Освобожденные организации и другие некоммерческие организации должны получить разрешение на налог с продаж (PDF) и собирать и перечислять налог с продаж на все налогооблагаемые товары, которые они продают, если не применяется освобождение или исключение.

Освобожденная или некоммерческая организация не нуждается в разрешении на налог с продаж, если она:

- Продает налогооблагаемые товары только во время квалифицированных безналоговых сборов средств;

- Продает только необлагаемые налогом товары; или

- Привлекает средства только за счет использования коммерческой организации для продажи налогооблагаемых объектов.

Освобожденная организация или другая некоммерческая организация иногда заключают договор с компанией по сбору средств на продажу облагаемых налогом предметов, таких как оберточная бумага, подарки, свечи или конфеты. Освобожденная организация продает товары, собирает деньги и направляет согласованную часть денег и собранный налог с продаж компании по сбору средств. В этом случае компания по сбору средств является продавцом, а не освобожденной организацией. Компания по сбору средств должна сообщить о налоге с продаж в офис финансового контролера. Это не считается продажей организации.

Компания по сбору средств может взимать налог с продаж с цены каждого объекта налогообложения или он может быть включен в цену каждого объекта налогообложения. Если налог включен в цену товара, покупателю необходимо сообщить, что налог включен в цену.

Примеры необлагаемых налогом продаж некоторыми освобожденными и некоммерческими организациями

Религиозные, благотворительные, образовательные и IRC 501(c) (3), (4), (8), (10) или (19) организации

Две однодневные беспошлинные продажи или аукционы

Религиозные, благотворительные, образовательные и IRC 501(c)(3), (4), (8), (10) и (19) организации и каждое из их добросовестных отделений могут проводить две однодневные безналоговые распродажи или аукционы каждый календарный год. Организация может удерживать две не облагаемые налогом продажи подряд в течение максимум 48 часов подряд, в течение которых она не обязана взимать налог с продаж.

Организация может удерживать две не облагаемые налогом продажи подряд в течение максимум 48 часов подряд, в течение которых она не обязана взимать налог с продаж.

Это освобождение не распространяется на предметы, проданные на сумму более 5000 долларов США, за исключением случаев, когда освобожденная организация изготовила предмет или предмет был подарен организации, а не продан обратно лицу, пожертвовавшему предмет.

Однодневный день безналоговых продаж (24 часа подряд):

- День, когда поставщик доставляет товары освобожденной организации; или

- День, когда освобожденная организация доставляет товары своим клиентам.

Клиенты, покупающие товары из излишков в указанный день, не платят налог. Например, школа может продавать старые ежегодники в тот же назначенный день, когда они распространяют новые ежегодники, и не взимать налог с продаж. Дополнительные ежегодники, проданные вне двух однодневных дней безналоговых продаж, облагаются налогом.

Если две или более организаций проводят свои безналоговые распродажи вместе, мероприятие считается одной безналоговой распродажей для каждой участвующей группы.

Эти организации должны подать заявление в офис финансового контролера и получить статус освобождения от налога с продаж до проведения дня безналоговых продаж. Чтобы приобрести облагаемые налогом товары для перепродажи в дни беспошлинных продаж, организация может предоставить продавцу свидетельство о перепродаже (PDF) (если у нее есть разрешение на налог с продаж) или свидетельство об освобождении от налога (PDF).

IRC 501(c)(3) Организации

Продажи на окружной ярмарке

Ассоциации ярмарок округа и другие организации согласно IRC 501(c)(3) со статусом освобождения от налога с продаж, установленным Управлением контролера, могут осуществлять безналоговые продажи имущества, принадлежащего округу.

Организация может предоставить продавцу свидетельство о перепродаже (PDF) (если у нее есть разрешение на уплату налога с продаж) или свидетельство об освобождении от уплаты налогов (PDF) для приобретения облагаемых налогом товаров для перепродажи на окружной ярмарке.

Добровольные пожарные части

10 Безналоговые продажи или аукционы

Некоммерческие волонтерские пожарные части со статусом освобождения от налога с продаж, установленным Управлением контролера, могут проводить 10 безналоговых распродаж или аукционов каждый календарный год. Однодневная беспошлинная распродажа или аукцион не может длиться более 72 часов подряд. Не облагаемая налогом продажа или аукцион, длящиеся более 72 часов подряд, считаются более чем одной освобожденной продажей или аукционом. Если две или более добровольных пожарных частей вместе проводят безналоговую распродажу или аукцион, это мероприятие считается одной безналоговой распродажей для каждой организации.

Чтобы приобрести облагаемые налогом товары для перепродажи в дни беспошлинных продаж, организация может предоставить продавцу свидетельство о перепродаже (PDF) (если у нее есть разрешение на налог с продаж) или свидетельство об освобождении от налогов (PDF).

Студенческие организации – Высшее образование

Один день беспошлинной продажи в месяц

Студенческие организации колледжей или университетов, связанные с высшим учебным заведением в Техасе, могут ежемесячно проводить однодневные безналоговые распродажи. Офис контролера ведет список аффилированных студенческих организаций, которые могут осуществлять эти беспошлинные продажи.

Офис контролера ведет список аффилированных студенческих организаций, которые могут осуществлять эти беспошлинные продажи.

Либо студенческая организация, либо учебное заведение могут отправлять обновления в список. Если студенческая организация также является 501(c)(3) или (4), она может проводить две однодневные безналоговые распродажи каждый календарный год в дополнение к этой одной безналоговой распродаже в месяц.

Квалифицированные освобожденные продажи студенческой организации (целью которой не является ведение бизнеса или получение прибыли) должны заключаться в сборе средств для организации. Это освобождение не распространяется на предметы, проданные на сумму более 5000 долларов США, за исключением случаев, когда организация изготовила предмет или предмет был подарен организации, а не продан обратно лицу, пожертвовавшему предмет.

В дополнение к ежемесячной безналоговой продаже аффилированные студенческие организации не обязаны взимать налог с продаж с первых 5000 долларов США своих налогооблагаемых продаж в календарном году.

Группы пожилых людей

Четыре безналоговых мероприятия по сбору средств в год

Некоммерческие группы пожилых людей могут проводить четыре мероприятия по безналоговой распродаже каждый календарный год. Четыре события вместе не могут длиться более 20 дней. Эти группы не должны собирать или перечислять налог с продаж на товары, которые они продают во время этих безналоговых распродаж, если они соблюдают все следующие условия:

- Все изделия изготавливаются или собираются лицами в возрасте 65 лет и старше;

- Продажи являются частью кампании по сбору средств для оказания помощи пожилым людям; и

- Чистая выручка идет организации или лицу, производившему товары, или обоим.

Если группа пожилых людей также имеет статус 501(c)(3) или (4), она может проводить две однодневные безналоговые распродажи каждый календарный год в дополнение к четырем безналоговым мероприятиям по сбору средств.

Некоммерческие приюты для животных

Продажа животного некоммерческим приютом для животных или некоммерческой организацией по защите животных, включая получение платы за усыновление, освобождается от налога с продаж. Налог уплачивается при продаже приютом для животных или организацией по защите животных других облагаемых налогом предметов, таких как поводки, ошейники и принадлежности для ухода за животными.

Налог уплачивается при продаже приютом для животных или организацией по защите животных других облагаемых налогом предметов, таких как поводки, ошейники и принадлежности для ухода за животными.

Если приют для животных или организация по защите животных имеют статус 501(c)(3) или (4), они могут проводить две однодневные безналоговые распродажи каждый календарный год в дополнение к освобождению от платы за продажу и усыновление для животное.

Самостоятельные жизненные навыки

Некоммерческая организация 501(c)(3), которая предоставляет независимые жизненные навыки и образовательные программы лицам с особыми потребностями, может продавать товары без уплаты налогов через торговые автоматы.

Торговые автоматы должны принадлежать и управляться некоммерческой организацией, а также должны храниться и обслуживаться лицами с особыми потребностями в рамках независимой программы обучения жизненным навыкам и обучения.

Прочие освобожденные от налогообложения продажи – услуги развлечений, членство, продукты питания и публикацииРазвлекательные услуги

Продажа развлекательных услуг, предоставляемых исключительно некоммерческой организацией, отличной от 501(c)(7), и некоторыми государственными организациями освобождается от налога с продаж.

Например, продажа билетов на школьные карнавалы, танцы, спортивные мероприятия или концерты не облагается налогом. Все билеты и реклама (рекламные щиты, радио, телевидение и другие средства массовой информации) должны указывать на организацию как на единственного поставщика мероприятия и на то, что мероприятие освобождено от налогов. Если доходы от продажи некоммерческой организацией приносят пользу физическому лицу за пределами услуг чисто общественной благотворительной организации, продажа развлекательных услуг не освобождается.

Некоторые некоммерческие организации и государственные учреждения могут заключить договор с другой организацией на предоставление гастрольных театральных постановок и получить право на освобождение. Театральная постановка определяется как живая постановка пьесы, музыкальная пьеса, опера или балет. Чтобы претендовать на освобождение, организация, предоставляющая продукцию, должна заключить договор с правомочной организацией на предоставление не менее пяти продуктов в год на срок не менее пяти лет. Производство должно проводиться в месте, которое либо принадлежит, либо арендовано, либо лицензировано правомочной организацией в течение как минимум одного года.

Производство должно проводиться в месте, которое либо принадлежит, либо арендовано, либо лицензировано правомочной организацией в течение как минимум одного года.

Членские взносы и взносы

Членские взносы и взносы некоммерческих организаций не облагаются налогом, за исключением случаев, когда организация занимается предоставлением развлекательных услуг, таких как загородный клуб.

Продажа продуктов питания

Продажа блюд и пищевых продуктов (включая конфеты и безалкогольные напитки) не облагается налогом, если они продаются:

- Церковь или церковное богослужение;

- Член или волонтер некоммерческой организации, занимающейся исключительно образованием, физической подготовкой или религиозной подготовкой лиц моложе 19 лет.лет, когда вся чистая выручка от продажи поступает организации в исключительное пользование; или

- Государственная или частная начальная или средняя школа; школьный округ; студенческая группа; ассоциация родителей и учителей; бустер клуб; или другая организация поддержки школы.

Ограничения применяются. См. публикацию 94-183, Сбор средств для школ , для получения дополнительной информации.

Ограничения применяются. См. публикацию 94-183, Сбор средств для школ , для получения дополнительной информации.

Выпечка, продаваемая некоммерческой организацией, не облагается налогом, если продается без столовых приборов, таких как тарелки, ложки, ножи и вилки. Салфетки или восковые салфетки не являются столовыми приборами. Примерами хлебобулочных изделий являются пироги, пирожные, печенье, пончики, поросята в одеяле, печенье и рогалики.

Все волонтерские некоммерческие организации могут проводить ежегодный не облагаемый налогом банкет или другую распродажу еды, если только члены организации готовят, подают и продают еду; и событие:

- Не обслуживается профессионально;

- Не проводится в ресторане, гостинице или подобном месте деятельности; и

- не конкурирует с продавцом, обязанным взимать налог.

Алкогольные напитки и другие непродовольственные товары, продаваемые на этих мероприятиях, облагаются налогом.

Об авторе