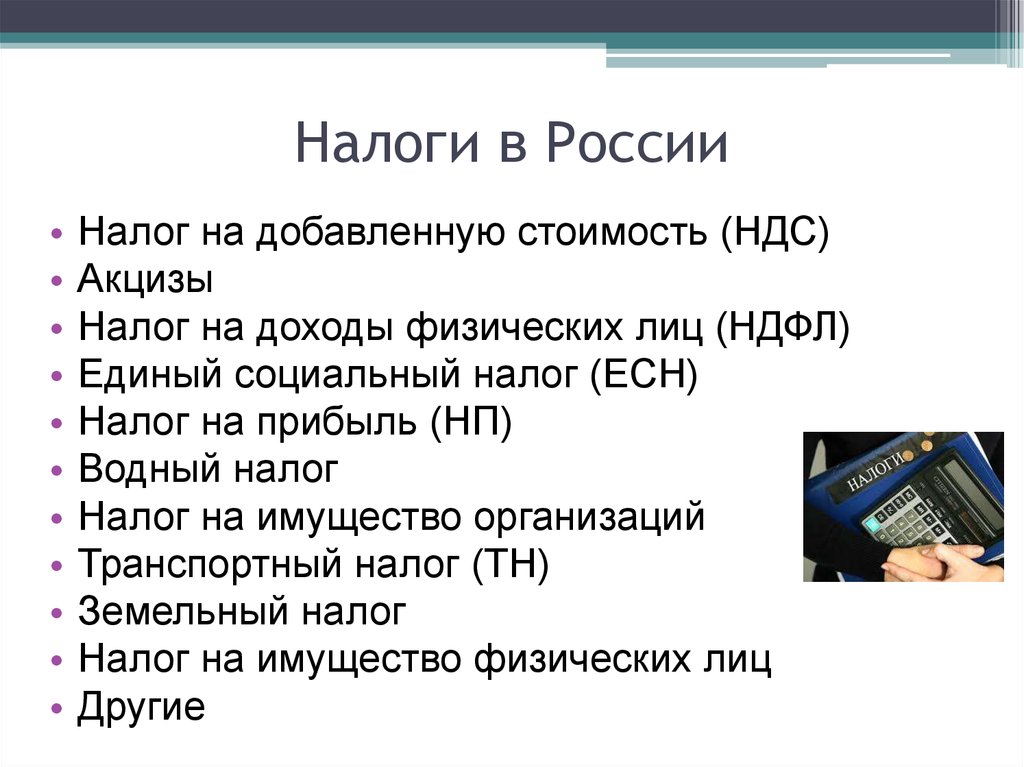

Какие налоги с зарплаты: Какие налоги платит работодатель за работника

Латвийский государственный портал

- Начало

- События жизни

- Финансы и налоги

- Работа, налоги и налоговая книжка

События жизни

02.11.2020.

Одна из наиболее значимых жизненных ситуаций – начало новых трудовых отношений.

Первые трудовые отношения могут быть начаты уже с 13 лет. Для занятости несовершеннолетних имеется особое регулирование. Однако для наемного работника любого возраста важно знать, как предлагаемые государством e-решения и услуги использовать для успешных трудовых отношений.

Для получения информации об условиях и услугах, которые существенно до вступления в работу и состояли в трудовых отношениях, предлагаем ознакомиться с находящимися ниже разделами.

Рододендрон из eстилo do site daApple, que usa um truque com checkBox para, solução 100% в CSS Para mostrar ou recolher um Men. Aqui troque o checkBox Por Divs e Links.

В начале создания карьеры нередко сталкиваемся с сомнением, является ли какая либо определенная сфера деятельности для нас подходящая и работа доставит радость, или мы достаточно сильны и конкурентоспособны в этой области.

Если вам нужна помощь в интерпретации результатов карьерного теста, установлении профессиональной пригодности, получении соответствующего образования или поиске работы, пользуйтесь консультациями по карьере ГАЗ и другими услугами карьеры. С помощью ГАЗ в модуле e-обучения “Подготовка письма — мотивации и подготовка к рабочему интервью” можно подготовиться к рабочему интервью, освоить ход жизни и работы (CV) и подготовку письма мотивации. В завершении обучения может быть заполнено испытание на проверку знаний.

С описаниями профессий можно ознакомиться также в электронной форме Описание профессий в каталоге.

Использовать Инструмент прогнозирования рынка труда и ознакомьтесь с изменениями спроса на рабочую силу по различным профессиям и отраслевым группам, в различных регионах и в стране в целом. Дополнительно (при нажатии на профессию) доступна информация о количестве работников и среднем вознаграждении по профессии.

После выяснения интересующих и соответствующих областей деятельности можно ознакомиться с предложениями по работе, а также создать или актуализировать свое CV на корпоративном портале ГАЗ. Портал подходит как для работников, так и для работодателей. Это охватывает все зарегистрированные в ГАЗ свободные вакансии и его использование бесплатно.

При планировании вступить в новые трудовые отношения важно быть уверенным, что будущий работодатель, независимо от того, является ли это предприятие или иное учреждение, является добросовестным и действует в соответствии с законодательством государства. С помощью регистра предприятий (UR) поисковик веб — сайта, возможно проверить основную информацию о зарегистрированных в управлении реестрах и выяснить репутацию предпринимательской деятельности потенциального работодателя, например, информацию о процессах неплатежеспособности предприятия, коммерческих залогах или ликвидации.

С помощью регистра предприятий (UR) поисковик веб — сайта, возможно проверить основную информацию о зарегистрированных в управлении реестрах и выяснить репутацию предпринимательской деятельности потенциального работодателя, например, информацию о процессах неплатежеспособности предприятия, коммерческих залогах или ликвидации.

Подробная информация о юридическом лице или физическом лице, в том числе процессах неплатежеспособности физического лица, администраторе неплатежеспособности, может быть получена с использованием э — услуги “Выдача информации из информационного веб — сайта регистра предприятий».

В реестре несостоятельности возможно узнать статус неплатежеспособности при поиске информации по регистрационному номеру должника, имени или фамилии.

С помощью Список налоговых должников Службы государственных доходов (СГД) вы можете узнать, нет ли у компании приостановленная хозяйственная деятельность, не является ли потенциальный работодатель между теми, кто платит меньше установленной в стране минимальной месячной заработной платы как и в целом, уплатил налоги в предыдущем году.

Книжка налога с заработной платы (ANG) является разделом системы электронного декларирования Службы государственных доходов (СГД). С 1 июня 2014 года она доступна только в форме электронного документа и содержится в СГД.

В разделе СГД EDS “Kнижка налога с зарплаты” возможно:

- узнать, каким является месячный необлагаемый минимум, прогнозируемый в СГД;

- отметить место получения основного дохода;

- сообщать работодателю или другой структуре конфиденциальную информацию о себе — инвалидности, статусе политически репрессированного лица или статусе участника движения национального сопротивления;

- Уведомлять о взятии лица на иждивении или прекращении иждивения;

- Печать информации от ANG.

Книжка налога с зарплаты обеспечивает применение необлагаемого минимума и позволяет производить записи, на основании которых работодатель применяет установленные налоговые льготы. Записи о находящихся на иждивении лицах в книжке налога с заработной платы должны быть произведены каждому жителю самому.

Записи о находящихся на иждивении лицах в книжке налога с заработной платы должны быть произведены каждому жителю самому.

Для лиц, которым не назначена налоговая книжка заработной платы

, необходимо подключить СГД EDS, и сами его должны быть активированы, нажав кнопку “открыть” в разделе “книжка налога с зарплаты”, а затем “получить налоговую книжку с заработной платы”.Книжка налога с заработной платы должна быть представлена в главное место получения доходов лица. Например, если у лица имеется два рабочих места, то книжка налога с заработной платы может быть подана только в одном из них.

Если в распоряжении СГД отсутствует информация, подтверждающая Ваше право на льготы по налогу или дополнительные льготы по налогу, необходимо представить в СГД информацию, обосновывающую их применение. Эти документы должны быть представлены в электронном виде. Откройте раздел СГД EDS “подготовить документ” и выберите “из бланка”. Затем в группе документов “другие” откройте “информацию в службе государственных доходов”, где вы сможете добавить сканированный документ и заполнить графу комментариев.

Затем в группе документов “другие” откройте “информацию в службе государственных доходов”, где вы сможете добавить сканированный документ и заполнить графу комментариев.

Электронно с надежная электронная подпись подтвержденный документ может быть отправлен в СГД с использованием э-адрес или на официальный адрес электронной почты учреждения [email protected]. Также упомянутые документы могут быть представлены также в бумажной форме в любом центре обслуживания клиентов СГД, а также с предъявлением работнику СГД удостоверяющего личность документа.

Для физических лиц, которым невозможно использовать СГД EDS, в центрах обслуживания клиентов СГД обеспечена помощь в открытии книжки налога на электронную плату, а также на распечатке имеющейся в нем информации.

Для получения льгот по подоходному налогу с населения находящиеся на иждивении лица подлежат регистрации в Государственной службе доходов (СГД) при внесении записи в свою электронную книжку налога с заработной платы.

Чтобы добавить иждивенца, подключитесь Системы электронного декларирования СГД и в своем профиле физического лица откройте книжку налога с зарплаты. В книжке налога с зарплаты в разделе “иждивенцы” нажмите кнопку “добавить иждивенца”. Обычно система может автоматически идентифицировать лиц, которые могут быть на иждивении. В таком случае необходимо выбрать предложенное иждивенца, заполнить необходимые реквизиты (дата начала, обоснование, степень родства) и нажать кнопку “утвердить”. Если иждивенец не предлагается автоматически, необходимо его идентифицировать с указанием имени, фамилии и личного кода.

Если вам больше не может быть применена льгота по налогу за находящееся на иждивении лицо, вам в 10 дневный срок необходимо сообщить об этом в СГД с указанием даты окончания иждивенца в своей книжке налога с заработной платы.

Если находящееся на иждивении лицо начинает трудовые отношения, то статус иждивенца утрачивает. Однако, например, если полученные обучающимся лицом месячные доходы, например, доходы от наемного труда не превышают установленный размер льготы по налогу (в 2021 году — 250 евро в месяц), льгота за родителя находящихся на иждивении лиц сохраняется.

Однако, например, если полученные обучающимся лицом месячные доходы, например, доходы от наемного труда не превышают установленный размер льготы по налогу (в 2021 году — 250 евро в месяц), льгота за родителя находящихся на иждивении лиц сохраняется.

Исключение, когда независимо от размера дохода от наемного труда льгота по налогу для родителей сохраняется, является, если обучающееся лицо до 19 лет работает оплачиваемой работой в летние месяцы с 1 июня по 31 августа.

Чтобы удалить лицо из учета иждивенцев, можно использовать один из следующих способов:

- Удалите удостоверение иждивенца в системе EDS. Подключитесь EDS СГД и в своем профиле физического лица откройте налоговую книжку с зарплаты. В разделе “иждивенцы” нажмите кнопку “Отмена”. Укажите дату, с которой требуется прервать иждивенец, и нажмите кнопку “подтвердить”.

- Пользуйтесь функцией EDS “переписка с СГД” или илилектроннo заполните бланк подписанный надежная электронная подпись и отправьте его в СГД через э-адрес или на основе официального адреса электронной почты учреждения vid@vid.

gov.lv.

gov.lv.

Приближаясь к концу школы, все больше молодых людей начинают искать возможности работы летом. Родители также начинают думать, как заняться своими несовершеннолетними детьми. Государственное агентство занятости (ГАЗ) в сотрудничестве с предпринимателями, самоуправлениями и государственными учреждениями предлагает возможность работать летом в возрасте от 15 до 20 лет, которые учатся и продолжают обучение в образовательных учреждениях общего, специального или профессионального образования в следующем учебном году. Более подробная информация о мероприятии доступна здесь.

О возможностях работы летом можете интересоваться и в своем самоуправлении.

Занятость детей на постоянной работе запрещается. Ребенок в понимании Закона является лицом моложе 15 лет, или которое до достижения 18 ¬ летнего возраста продолжает получать основное образование.

В исключительных случаях занятость ребенка до 13 — летнего возраста предусматривается Часть 3 статьи 37 Закона о труде. Занятость ребенка до 13 — летнего возраста только в исключительных случаях допускается, если один из родителей (опекун) дал письменное согласие и получил Разрешение Государственной инспекции труда (VDI) для осуществления занятости ребенка в качестве исполнителя в культурных, художественных, спортивных и рекламных мероприятиях, если такое занятие не вредно для безопасности, здоровья, нравственности и развития ребенка. Такое занятие не должно препятствовать образованию ребенка. Веб — сайте VDI доступена инструкция по заполнению бланка разрешения.

Занятость ребенка до 13 — летнего возраста только в исключительных случаях допускается, если один из родителей (опекун) дал письменное согласие и получил Разрешение Государственной инспекции труда (VDI) для осуществления занятости ребенка в качестве исполнителя в культурных, художественных, спортивных и рекламных мероприятиях, если такое занятие не вредно для безопасности, здоровья, нравственности и развития ребенка. Такое занятие не должно препятствовать образованию ребенка. Веб — сайте VDI доступена инструкция по заполнению бланка разрешения.

Полезную информацию о возможностях работы летом можно посмотреть на веб-сайте Государственной инспекции труда (VDI) www.vdi.gov.lv.

Информацию о безопасной рабочей среде для молодых людей можно найти на домашней странице www.stradavesels.lv в разделе “Материалы”, а советы по поиску работы см. на домашней странице www.atkrapies.lv в разделе “практически советы”.

Если ребенок, который до 19 лет учится в образовательном учреждении общего, профессионального, высшего или специального образования, работает оплачиваемой работой только в летние месяцы (с 1 июня по 31 августа), у родителей сохраняются налоговые льготы по находящемуся на иждивении лицу. Дополнительные сведения об уплате налогов можно просмотреть Службы государственных доходов на веб — сайте www.vid.gov.lv.

Дополнительные сведения об уплате налогов можно просмотреть Службы государственных доходов на веб — сайте www.vid.gov.lv.

Но если вы хотите получить консультацию Государственной инспекции труда (VDI) или достичь действия VDI по вопросам трудовых прав или охраны труда, на портале Latvija.lv используйте электронную услугу “Заявление в Инспекцию труда и получение ответа Инспекции труда”. В заявлении можно включить в компетенцию VDI просьбу, жалобу, предложение или вопрос.

Если на рабочем месте произошел несчастный случай, об этом должен быть сообщен VDI. Это можно удобно сделать с использованием э — услуги VDI “Сообщение о произошедшем несчастном случае на работе”.

Листы нетрудоспособности (листы болезни) открываются, продлеваются и закрываются в электронной форме. Это проводится семейным врачом пациента или лечащим врачом.

Если лицо начало трудовые отношения и в это время заболело и не способно выполнять трудовые обязанности, она имеет право на пособие по болезни, которое предоставляется на основании выданного врачом листа болезни.

Социально застрахованное лицо с 15 летнего возраста. От этого возраста работодатель уплачивает за лицо обязательные взносы на социальное страхование, от которых также зависит или будет иметь право на пособие по болезни и в каком размере его присвоят. Право на пособие по болезни распространяется только в случаях, если обязательные социальные взносы на страхование на случай болезни производились не менее 3 месяцев в течение последних 6 месяцев до первого дня нетрудоспособности или не менее 6 месяцев в течение последних 24 месяцев.

Когда вы поправляетесь и готовы вернуться на работу, врач в электронной форме закроет лист нетрудоспособности.

Как только лист нетрудоспособности заключен, эта информация автоматически направляется в Государственную службу доходов (СГД). Ваш работодатель в СГД увидит эту информацию на следующий день после заключения листа нетрудоспособности. Если был выдан лист нетрудоспособности B, то информация об этом доступна также Агентству государственного социального страхования (VSAA).

Если была закрыта листок нетрудоспособности, то никаких дальнейших действий не требуется. Лист нетрудоспособности выдается за первые 10 календарных дней и деньги по болезни за рабочие дни, в которых необходимо работать, оплачивает работодатель.

Если был заключен лист нетрудоспособности B, вы можете потребовать пособие по болезни из ГАСС, в течение 6 месяцев, считая с первого дня временной нетрудоспособности. Для получения пособия за указанный В листе нетрудоспособности период необходимо подать заявление ГАСС. Это можно сделать:

- на портале Latvija.lv с использованием э-услуги «E-заявление на услуги VSAA», и выбрав соответствующую форму заявления (в этом случае E-заявление о назначении или перерасчете пособия по болезни) и заполняя его;

- подписанное надежной электронной подписью заявление отправляется на e-адрес;

- отправляя по почте заполненный бланк заявления в отделение ГАСС;

- лично в VSAA или в государственных и муниципальных центрах обслуживания клиентов;

- подписанное надежной электронной подписью заявление отправляется на pasts@vsaa.

gov.lv;

gov.lv; - при посредничестве иностранного компетентного учреждения.

Информация о листках нетрудоспособности, их статусах и номерах доступна на портале Latvija.lv e-службе “полученные листы нетрудоспособности”.

Если вы работаете на двух рабочих местах, в случае болезни лист нетрудоспособности будет распространен на обе рабочие места. Это означает, что пособие по болезни будет рассчитано и выплачено на обеих рабочих местах.

Чтобы узнать дополнительную информацию о получении листа нетрудоспособности, ознакомьтесь с жизненными ситуациями “Действия в случае заболевания” и “Получение листа нетрудоспособности”.

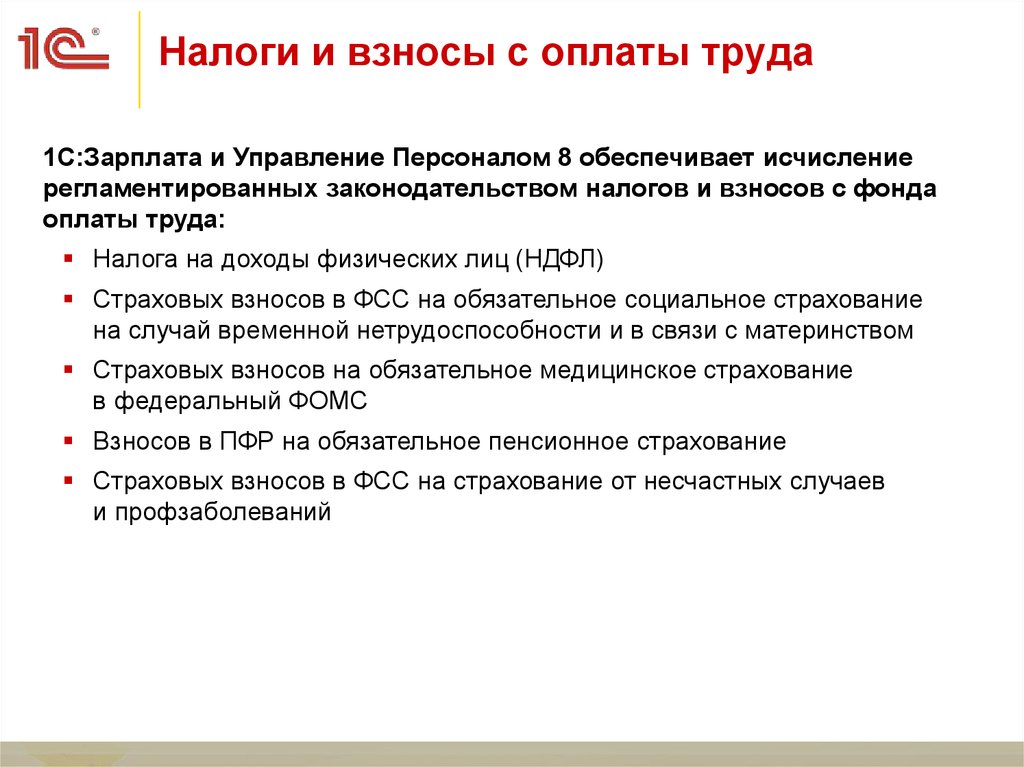

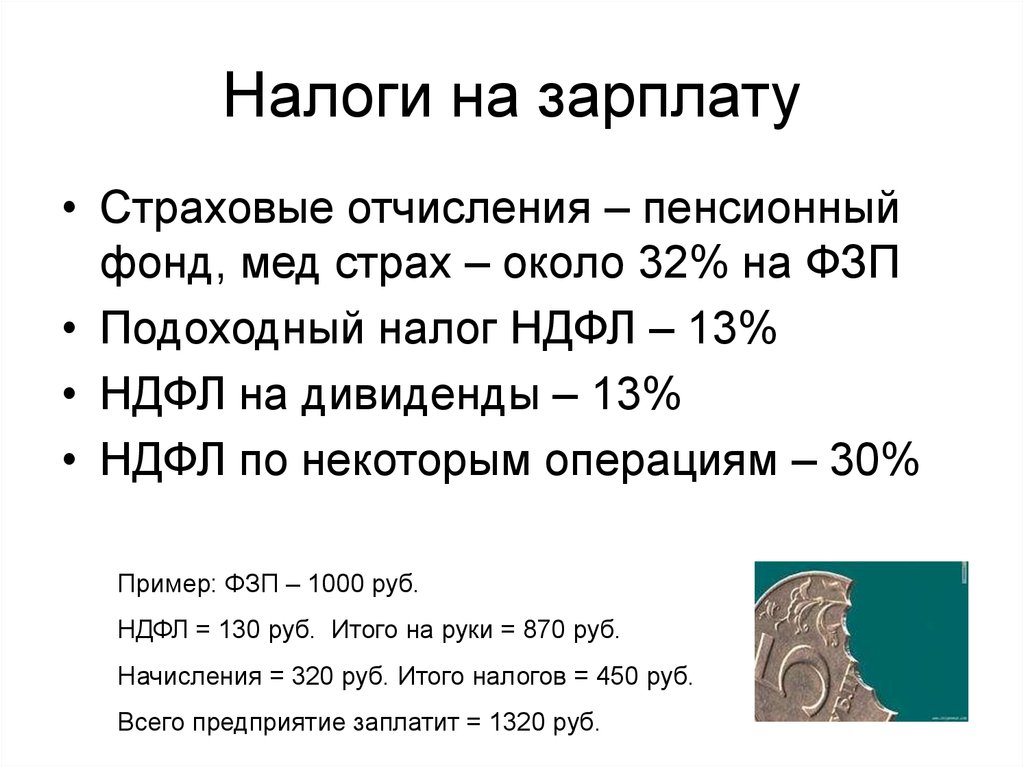

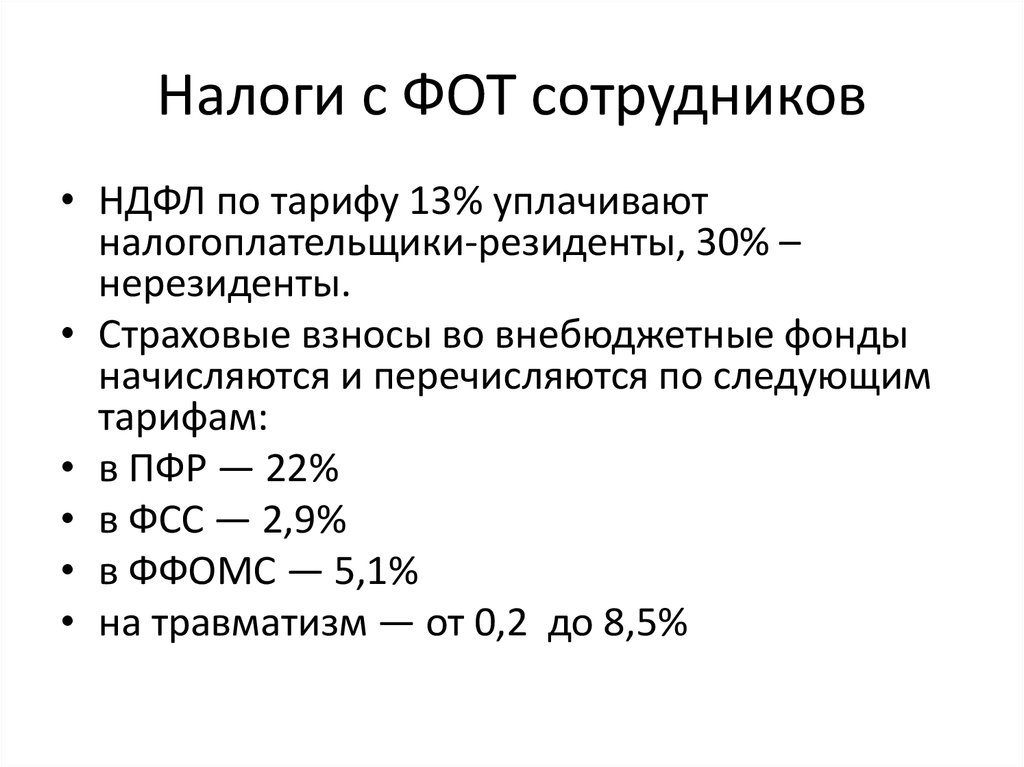

Работодатель обязан платить за своих работников установленные законом налоги — взносы государственного обязательного социального страхования (часть взносов работодателя и работополучателя) и подоходный налог с населения. Ставка обязательных взносов составляет 34,09 %, из которых 23,59 % уплачивает работодатель и 10,50 % — наемный работник.

Работнику предоставляется необлагаемый подоходным налогом с населения минимум. Его размер, а также возможности получения налоговых льгот, влияет на количество лиц, находящихся на иждивении работника. Как часть обязательных взносов работника, так и размер подоходного налога с населения с доходов работника исчисляется и в государственный бюджет уплачивает работодатель.

Иногда у работника могут возникнуть сомнения в том, платят ли работодатель за установленные ими налоги — обязательные взносы на государственное социальное страхование и подоходный налог с населения. Если вы хотите проверить, платит ли ваш работодатель за вас взносы социального страхования, используйте на портале Latvija.lv е-услугу “Информация о взносах социального страхования и страховых периодах”.

Важно знать, производятся ли за тебя социальные взносы, потому что от этого зависит или у тебя будет право на пособия по социальному страхованию, в том числе на пособие по болезни, и каким будет его размер.

Для проверки размера подоходного налога с населения, удержанного с вашего вознаграждения, можно использовать Система электронного декларирования (EDS) Службы государственных доходов (СГД). В разделе “отчеты” выберите “представленные налогоплательщиками сведения”. В результате вы получите информацию как о социальных взносах, так и об удержанном подоходном налоге с населения. В СГД EDS найдёт информацию о своих периодах занятости, выплаченных в году заработных плат, пособиях по болезни и хозяйственной деятельности, если вы таковы.

Удаленно и в любое удобное для себя время и в любое удобное для себя время получать знания о налогах, государственном и социальном бюджете, деятельности системы социального страхования в стране любой может в модуле e-обучения государственного агентства занятости (ГАЗ) “Финансовое грамотность”. В учебное содержание включено как теоретическое объяснение, так и аудио — и видеоматериалы и моделирование диалога, а также возможности самопроверки. В завершении обучения может быть заполнено испытание на проверку знаний.

В завершении обучения может быть заполнено испытание на проверку знаний.

Для того чтобы практикант официально вышел на практику на каком — либо предприятии или в структуре, необходимо заключить договор на практику. Закон устанавливает два вида договоров:

- перед учебной практикой представитель учреждения образования, представитель места практики и практикант заключают трехсторонний договор о учебной практике, в которой устанавливаются права и обязанности учреждения образования, места практики и практиканта, продолжительности практики и условий прекращения договора. Если практикант является несовершеннолетним лицом, вместо него договор о учебной практике заключается родителем или законным представителем практиканта;

- двусторонний договор на практику между практикантом и местом практики, предусматривающим порядок взаимных расчетов.

В законе предприятию не установлена обязанность уплатить практиканту вознаграждение за осуществление практики. Однако, если практикант с местом практики договаривается об этом в письменной форме, такое вознаграждение практиканту может быть выплачено.

Однако, если практикант с местом практики договаривается об этом в письменной форме, такое вознаграждение практиканту может быть выплачено.

Выплачиваемое практиканту вознаграждение облагается подоходным налогом с населения, а также от него должны уплачиваться обязательные взносы на государственное социальное страхование. Предприятие должно производить удержания из установленного для практиканта вознаграждения, уплачивая его в бюджет. В определенных случаях в практикантной практике полученное вознаграждение — стипендия — не включается в облагаемый налогом доход. Налогом не облагаются стипендии до 280 EUR в месяц, которые место практики выплачивает практиканту, который осваивает учебную программу в соответствии с установленным Кабинетом министров порядком, в котором организует и реализует учения, основанные на рабочей среде.

Информационный центр Министерства внутренних дел (ИЦMBД)

Государственного агентство социального страхования (ГАСС)

Национальная служба здравоoхранения (HCЗ)

Государственная инспекция труда (ГИТ)

Регистр Предприятий (PП)

Служба государственных доходов (СГД)

Государственного агентства занятости (ГАЗ)

Вы нашли информацию, которую вы ищете на этой странице?

Этот веб сайт является частью портала “Tвоя Европа”. Предоставьте нам отзыв с помощью формы отзывов Европейской комиссии.

Предоставьте нам отзыв с помощью формы отзывов Европейской комиссии.

Отзыв о качестве

Минфин разъяснил идею взимать налоги с российских работников за границей

- Финансы

- Ринат Таиров Редакция Forbes

Минфин опубликовал разъяснения к своей резонансной идее обязать сотрудников российских компаний, живущих за границей, платить налоги в России. Министерство отметило, что лишь хочет уточнить в законах, что зарплата таких людей — все равно доход от источников в России. На них распространяется действие соглашений об избежании двойного налогообложения

На них распространяется действие соглашений об избежании двойного налогообложения

Идея Минфина обязать сотрудников российских компаний, работающих удаленно из-за рубежа, платить налоги в России не предполагает серьезных изменений в действующих налоговых условиях, а лишь уточняет их. Об этом говорится в сообщении пресс-службы Минфина, которое поступило в Forbes.

Минфин предлагает обозначить в законах, что зарплата дистанционных работников российских компаний относится к доходам от источников в России. В этом случае если физлицо платит налоги в стране резидентства и у этой страны есть соглашение с Россией об избежании двойного налогообложения, то налог, исчисленный в стране резидентства, можно уменьшить на сумму НДФЛ, уплаченного в России, заявил Минфин. Сейчас по закону физлица, которые работают и получают выплаты в России, но живут больше 180 дней за ее пределами, должны платить подоходный налог по ставке 30%.

Материал по теме

Основная цель в этом случае — исключить практику неуплаты подоходного налога дистанционным работникам, которые не получают статус налогового резидента ни в одном государстве или получают в низконалоговой юрисдикции, заявил Минфин. Это «искусственно делает работу в России на российские компании менее привлекательной по сравнению с такой же работой, но дистанционно за пределами страны», считает министерство.

Это «искусственно делает работу в России на российские компании менее привлекательной по сравнению с такой же работой, но дистанционно за пределами страны», считает министерство.

Свою идею Минфин представил 26 июля. Помимо уточнений по налогам, министерство предложило освободить от НДФЛ компенсационные выплаты сотрудникам на удаленке за рубежом по их расходам, связанным с работой, например, оборудованием рабочего места. Кроме того, министерство решило уточнить вопросы, связанные с налогообложением дохода россиян по иностранным ценным бумагам. Минфин тогда подчеркнул, что предложенные меры не предполагают увеличения фискальной нагрузки на население и бизнес.

Сейчас доходы россиян, которые работают на российскую компанию, но делают это из-за рубежа, считаются доходами из иностранного источника, это подтверждали в том числе письма Минфина и Федеральной налоговой службы, говорила Forbes директор департамента налогового и юридического консультирования Kept (ранее KPMG) Ольга Замесина. Работодатель в этом случае не обязан подавать в налоговые органы никаких специальных форм. Если сотрудник уехал больше чем на полгода, то платить 30%-ный НДФЛ за то время, которое он работает не из России, он не должен и не обязан подавать никакие декларации: подоходный налог платится в стране пребывания, продолжила Замесина.

Работодатель в этом случае не обязан подавать в налоговые органы никаких специальных форм. Если сотрудник уехал больше чем на полгода, то платить 30%-ный НДФЛ за то время, которое он работает не из России, он не должен и не обязан подавать никакие декларации: подоходный налог платится в стране пребывания, продолжила Замесина.

Ринат Таиров

Редакция Forbes

#Минфин РФ #налоги

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

Налог на заработную плату

Что такое налог на заработную плату?

Налог на заработную плату включает в себя налоги, которые работники и работодатели платят с заработной платы, чаевых и окладов. Для работников налоги удерживаются из их зарплаты и выплачиваются правительству работодателем. Эти налоги включают федеральный, штатный и местный подоходный налог, а также долю работника в налогах на социальное обеспечение и медицинскую помощь (FICA). Налоги, которые должны платить работодатели, включают их долю в FICA, а также федеральные налоги и налоги штата по безработице.

Налоги, которые должны платить работодатели, включают их долю в FICA, а также федеральные налоги и налоги штата по безработице.

Ключевые выводы

- Налоги на заработную плату удерживаются из заработной платы каждого работника и перечисляются федеральному правительству.

- В США налоги с заработной платы используются для финансирования программ социального обеспечения и Medicare.

- И работодатели, и работники должны платить эквивалентную долю налогов на социальное обеспечение и медицинскую помощь.

- Налоги с заработной платы используются для оплаты государственных расходов, определенных программ, социального обеспечения, Medicare, местной инфраструктуры и многого другого.

Налоги на заработную плату

Федеральные налоги на заработную плату покрывают взносы в систему социального обеспечения и Medicare, которые составляют налог в соответствии с Федеральным законом о страховых взносах (FICA) в Соединенных Штатах. Они помечены как MedFICA и FICA на платежных квитанциях. Федеральный подоходный налог, который также удерживается из зарплаты сотрудников, поступает в общий фонд Казначейства США.

Федеральный подоходный налог, который также удерживается из зарплаты сотрудников, поступает в общий фонд Казначейства США.

Большинство штатов, а также некоторые города и округа также взимают подоходный налог, и эти суммы уплачиваются непосредственно в их казну. Кроме того, работодатели, но не работники, также платят федеральные налоги по безработице за каждого из своих работников.

Помимо подоходного налога, налоги на заработную плату собираются федеральными властями и правительствами некоторых штатов во многих странах, включая США. Эти налоговые вычеты из заработной платы указываются в квитанции о заработной плате сотрудника. В подробном списке указано, сколько удерживается в качестве федерального, государственного и муниципального подоходного налога, а также суммы, собранные для выплат Medicare и Social Security.

Правительства используют доходы от налогов на заработную плату для финансирования конкретных программ, включая социальное обеспечение, здравоохранение и компенсацию работникам. Местные органы власти могут взимать небольшой налог с заработной платы для поддержания и улучшения местной инфраструктуры и услуг, включая службы экстренного реагирования, ремонт дорог и парки.

Местные органы власти могут взимать небольшой налог с заработной платы для поддержания и улучшения местной инфраструктуры и услуг, включая службы экстренного реагирования, ремонт дорог и парки.

Суммы налога

Предпосылка Social Security и Medicare заключается в том, что вы платите в них в течение своих рабочих лет, чтобы иметь право снимать эти средства после выхода на пенсию или при определенных медицинских обстоятельствах. Сотрудник платит 7,65% за Medicare и Social Security (6,2% за Social Security и 1,45% за Medicare). Работодатель также платит тот же налог в размере 7,65% за работника, что в сумме составляет 15,3%.

Для социального обеспечения существует потолок дохода, сверх которого не взимается налог на социальное обеспечение. На 2022 год максимальный доход составляет 147 000 долларов США (160 200 долларов США в 2023 году), что делает часть FICA налога на заработную плату в США регрессивным налогом. В Medicare нет ограничений по доходу, но любой, кто зарабатывает более 200 000 долларов, платит еще 0,9% для Медикэр.

Налоги на пособие по безработице

Работодатели несут основную ответственность за финансирование страхования по безработице. Если они увольняют сотрудников, эти сотрудники имеют право на пособие по безработице. Ставка страхования от безработицы, которую работодатель будет платить, зависит от отрасли, штата и федеральных сборов. Некоторые штаты требуют, чтобы работники вносили вклад в страхование по безработице и инвалидности.

Налоги на самозанятость

Самозанятые лица, в том числе подрядчики, внештатные писатели, музыканты и владельцы малого бизнеса, должны уплачивать налоги на заработную плату, которые иногда называют налогами на самозанятость.

В отличие от большинства наемных работников, у самозанятых нет работодателей, которые перечисляют налоги с заработной платы от их имени. В результате они должны покрывать часть налога как работодателя, так и работника самостоятельно.

Ставка налога на самозанятость составляет 15,3%, включая 12,4% отчислений на социальное обеспечение — страхование по старости, в связи с потерей кормильца и страхованием по инвалидности. Другая часть налога представляет собой платеж в размере 2,9% в пользу Medicare, а также дополнительный налог в размере 0,9% для Medicare с доходов, превышающих 200 000 долларов.

Другая часть налога представляет собой платеж в размере 2,9% в пользу Medicare, а также дополнительный налог в размере 0,9% для Medicare с доходов, превышающих 200 000 долларов.

Налог на фонд социального обеспечения

Средства, уплачиваемые в качестве налогов на социальное обеспечение, поступают в два целевых фонда: Целевой фонд страхования по старости и в связи с потерей кормильца (OASI), который выплачивает пособия по старости и в связи с потерей кормильца, и Целевой фонд страхования по нетрудоспособности для выплат пособий по инвалидности. Этими целевыми фондами управляют министр финансов, министр труда, министр здравоохранения и социальных служб, комиссар социального обеспечения и два государственных попечителя.

Налог на социальное обеспечение составляет 6,2%, его платят как работник, так и работодатель, всего 12,4%. Доход выше 147 000 долларов (160 200 долларов в 2023 году) не облагается налогом на социальное обеспечение.

Президент Франклин Д. Рузвельт подписал Закон о социальном обеспечении 14 августа 1935 года, чтобы обеспечить социальную защиту инвалидов и пенсионеров. Когда программа была задумана, высокооплачиваемые лица были освобождены от взносов в фонд и получения пособий по социальному обеспечению; однако Конгресс США заменил освобождение пределом, который обычно увеличивается с той же скоростью, что и заработная плата.

Рузвельт подписал Закон о социальном обеспечении 14 августа 1935 года, чтобы обеспечить социальную защиту инвалидов и пенсионеров. Когда программа была задумана, высокооплачиваемые лица были освобождены от взносов в фонд и получения пособий по социальному обеспечению; однако Конгресс США заменил освобождение пределом, который обычно увеличивается с той же скоростью, что и заработная плата.

Налог на заработную плату Medicare

Как отмечалось выше, налоги с заработной платы также идут в пользу Medicare. Эти отчисления из заработной платы поступают в один из двух отдельных целевых фондов: Доверительный фонд больничного страхования. Доверительный фонд больничного страхования оплачивает часть А программы Medicare и связанные с ней административные сборы. Часть A помогает покрыть лечение в стационаре, квалифицированный уход в стационаре и, в некоторых случаях, уход на дому.

Большинство людей не платят страховой взнос за Часть А (больничное страхование), поскольку они, вероятно, вносили взносы в программу в течение своего рабочего года через налог на заработную плату. Налог на Medicare составляет 1,45% для работодателя и 1,45% для работника, при этом общий налог на Medicare составляет 2,9%. Для физических лиц, которые зарабатывают более 200 000 долларов США, взимается дополнительная плата в размере 0,9%. Этот дополнительный налог применяется только к работнику, а не к работодателю.

Налог на Medicare составляет 1,45% для работодателя и 1,45% для работника, при этом общий налог на Medicare составляет 2,9%. Для физических лиц, которые зарабатывают более 200 000 долларов США, взимается дополнительная плата в размере 0,9%. Этот дополнительный налог применяется только к работнику, а не к работодателю.

Другим трастовым фондом Medicare является Доверительный фонд дополнительного медицинского страхования, который помогает в оплате частей B и D Medicare и других административных расходов программы Medicare. Часть B покрывает лабораторные тесты и скрининги, амбулаторное лечение, рентген, услуги скорой помощи и многие дополнительные расходы. Часть D помогает с отпускаемыми по рецепту лекарствами. Этот трастовый фонд финансируется с разрешения конгресса, который выделяет средства, страховых взносов от людей, зачисленных в Части B и D, и других источников, таких как проценты, полученные от инвестиций фонда.

Налоги на заработную плату и подоходные налоги

Существует различие между налогом на заработную плату и подоходным налогом, хотя оба они вычитаются из зарплаты. Налоги на заработную плату используются для финансирования определенных программ. Подоходный налог поступает в общие фонды Казначейства США.

Налоги на заработную плату используются для финансирования определенных программ. Подоходный налог поступает в общие фонды Казначейства США.

Каждый платит фиксированную ставку налога на заработную плату до годового предела. Однако подоходный налог является прогрессивным. Ставки варьируются в зависимости от дохода человека.

Подоходный налог штата, если таковой имеется, поступает в казну штата.

Из чего состоят налоги на заработную плату?

Налоги на заработную плату включают все налоги на заработную плату, заработную плату, бонусы, комиссионные и чаевые. Эти налоги используются для оплаты социального обеспечения, Medicare, безработицы, государственных программ и местной инфраструктуры.

Что такое налог FICA?

Налог FICA расшифровывается как Федеральный закон о страховых взносах и используется для оплаты социального обеспечения и медицинского обслуживания. Общий налог составляет 15,3% и делится поровну между работодателем и работником, что означает, что каждый платит налог в размере 7,65%. Он состоит из налога на социальное обеспечение (6,2%) и налога на медицинскую помощь (1,45%).

Он состоит из налога на социальное обеспечение (6,2%) и налога на медицинскую помощь (1,45%).

Все ли платят налог на заработную плату?

Да, по большей части все платят налог на заработную плату, который автоматически вычитается из зарплаты. Налоги на социальное обеспечение и медицинскую помощь являются регрессивными (все платят одинаковую сумму), в то время как подоходный налог является прогрессивным (те, кто зарабатывает больше, облагаются налогом по более высокой ставке).

Практический результат

Налоги на заработную плату — это налоги, которые работники и работодатели платят с заработной платы, чаевых и окладов. Эти налоги включают федеральные, государственные и местные налоги, а также налоги FICA, которые являются налогами на социальное обеспечение и медицинскую помощь. Все эти налоги вычитаются из заработной платы работника.

Эти налоги используются для самых разных областей, включая социальное обеспечение, здравоохранение, расходы на оборону, государственную заработную плату и компенсацию работникам. Местные органы власти могут взимать небольшой налог с заработной платы для поддержания и улучшения местной инфраструктуры и услуг, включая службы экстренного реагирования, ремонт дорог и парки.

Местные органы власти могут взимать небольшой налог с заработной платы для поддержания и улучшения местной инфраструктуры и услуг, включая службы экстренного реагирования, ремонт дорог и парки.

Налоги на заработную плату

EspañolВ Калифорнии есть четыре налога штата на заработную плату, которыми мы управляем.

Работодатели содействуют:

- Страхование по безработице (UI)

- Налог на обучение при трудоустройстве (ETT)

Большинство работодателей являются работодателями с налоговой ставкой и платят налоги по безработице в зависимости от их ставки по безработице. Есть несколько уникальных типов работодателей, которые имеют разные критерии налогообложения заработной платы:

- Работодатели из некоммерческих и государственных организаций, которые выбирают другой метод, называются возмещаемыми работодателями.

- Работодатели школ могут принять участие в Фонде школьных работников, который представляет собой специальный возмещаемый метод финансирования.

Работники оплачивают государственные налоги с заработной платы с удержаниями из заработной платы для:

- Государственного страхования по нетрудоспособности (SDI)

- Подоходный налог (НДФЛ)

Примечание: Заработная плата обычно облагается всеми четырьмя налогами на заработную плату. Однако некоторые виды занятости не облагаются налогом на заработную плату и удержанием НДФЛ. Для получения дополнительной информации см. Типы занятости (DE 231TE) (PDF).

Начало работы

Ведите свой бизнес

Сообщить о мошенничестве

Мы здесь, чтобы помочь вам

Найдите важные ссылки и ресурсы по общей информации о налогах на заработную плату, включая формы и публикации, часто задаваемые вопросы, семинары по налогам на заработную плату, процентные ставки и налоговые льготы, а также даты государственных праздников.

Если вы начинаете новый бизнес или являетесь действующим или домашним работодателем, вы можете найти важную информацию и узнать больше о налогах на заработную плату.

Налоги на заработную плату

- Что такое налоги штата на заработную плату?

- Должен ли я регистрироваться в качестве работодателя?

- Семинары по налогам на заработную плату

- Ресурсы для нового работодателя

- Требования к отчетности

- Домашние работодатели

Налоги и заработная плата

- Что такое заработная плата?

- Определение и расчет налогооблагаемой заработной платы

- Информационный бюллетень – Налоги на заработную плату (DE 8714E) (PDF)

Налоги на заработную плату для вашего бизнеса

Вы можете найти всю необходимую информацию и ресурсы, связанные с регистрацией, уплатой и управлением налогами на заработную плату для вашего бизнеса. Электронные услуги для бизнеса — это быстрый, простой и безопасный способ управлять своим счетом налога на заработную плату работодателя через Интернет.

Подача и оплата

- Электронный файл и электронная оплата Мандат для работодателей

- Файл и варианты оплаты

- Календарь – Сроки уплаты налога на заработную плату

- Требуемые документы и сроки сдачи

- Исправление предыдущих отчетов или депозитов

- Своевременно перечисляйте налог на заработную плату

Требования к отчетности

- Требования к отчетности

- Отчет о реестре новых сотрудников

- Отчетность независимого подрядчика

- Отчетность по налогу на заработную плату в индустрии каннабиса

- Требования к уведомлению на конец года

Управление бизнесом

- Ставки и удержания

- Изменения в вашем бизнесе

- Просмотр ставок налога на заработную плату

- Федеральный закон о налоге на безработицу (FUTA)

- Видео: Как защитить свой бизнес от более высоких налогов на пособие по безработице (UI)

Другие ресурсы

- Часто задаваемые вопросы о налогах на заработную плату

- Справочник работодателя штата Калифорния (DE 44) и Справочник работодателя для домашнего хозяйства (DE 8829).

)

) - Адвокат налогоплательщиков

- Альтернативы увольнению

- Налогооблагаемые работодатели

- Возмещаемые работодатели

- Фонд школьных работников

Помогите бороться с мошенничеством и защитите свой бизнес

Мы стремимся бороться с мошенничеством и защищать льготы для нуждающихся работников штата Калифорния.

Узнайте о видах мошенничества, о том, как сообщить о краже личных данных, и о последствиях мошенничества в виде наказания и судебного преследования.

Дополнительная информация

- Мошенничество с безработицей в Калифорнии в цифрах (PDF)

- Помогите нам бороться с мошенничеством (DE 2370) (PDF)

- Пособие по безработице: что нужно знать (DE 1275B) (PDF)

- Часто задаваемые вопросы – Отчетность о работе и заработной плате

- Защитите свой бизнес от более высоких налогов: помогите предотвратить неправомерную выплату пособий по безработице

- Что нужно знать о мошенниках по безработице (PDF)

- Что нужно знать о мошенниках по безработице – Армянский (PDF)

- Что нужно знать о мошенниках по безработице – китайский (упрощенный) (PDF)

- Что нужно знать о мошенниках по безработице – традиционный китайский (PDF)

- Что нужно знать о мошенниках по безработице – корейский (PDF)

- Что нужно знать о мошенниках по безработице – тагальский (PDF)

- Что нужно знать о мошенниках по безработице – вьетнамский (PDF)

- Проверить необходимые документы и сроки сдачи

- Найти семинары по налогам на заработную плату

- Посетите новости и обновления работодателя

- Получать уведомления EDD по электронной почте

- Получить формы и публикации

Если у вас есть вопросы, обратитесь в отдел налогообложения заработной платы.

Об авторе