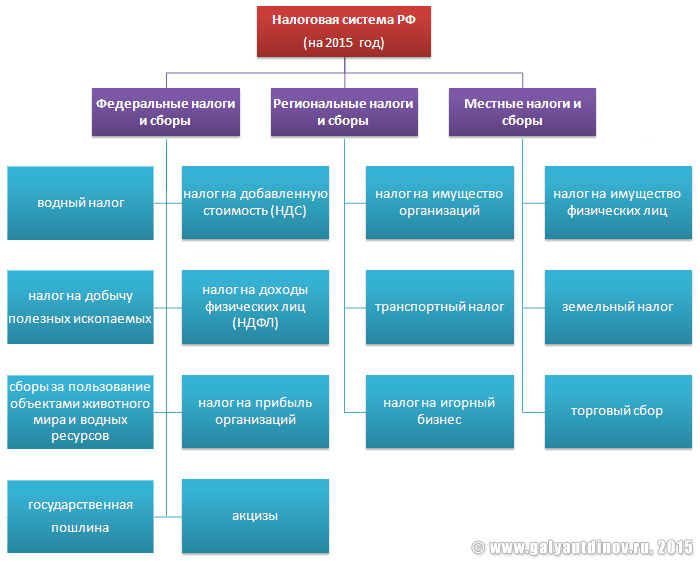

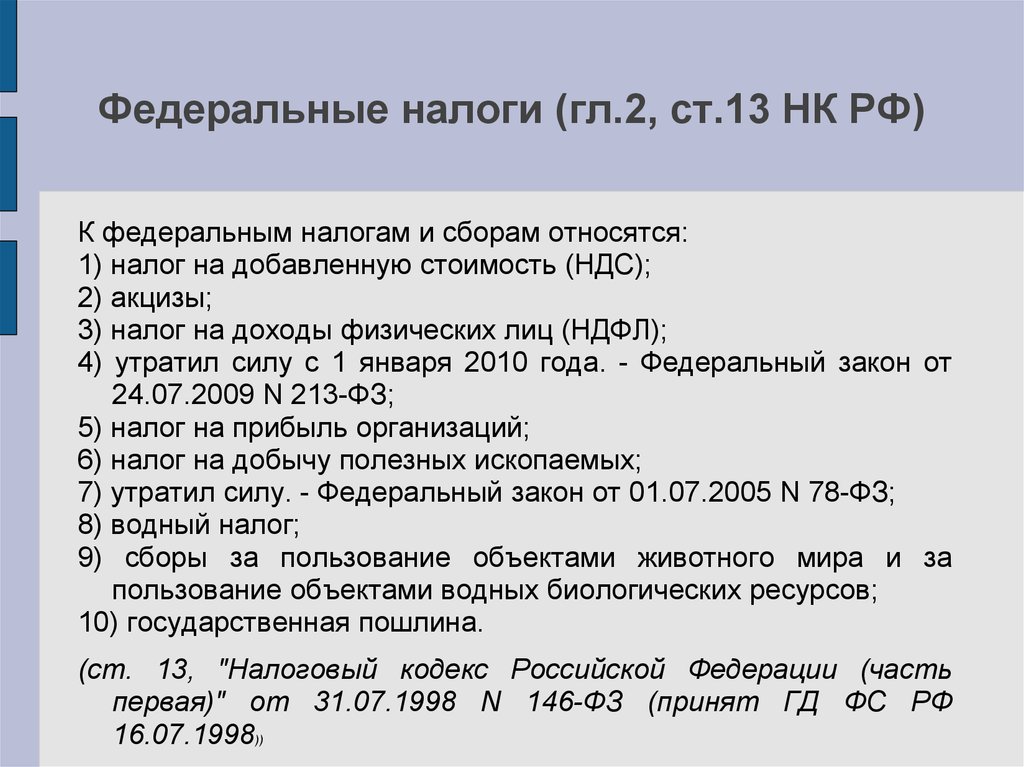

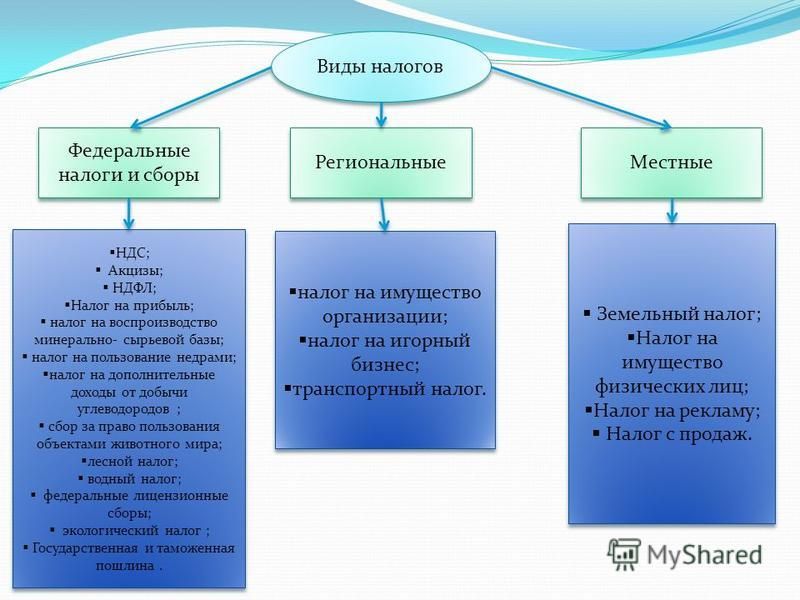

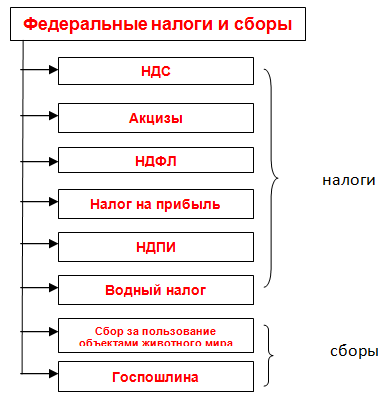

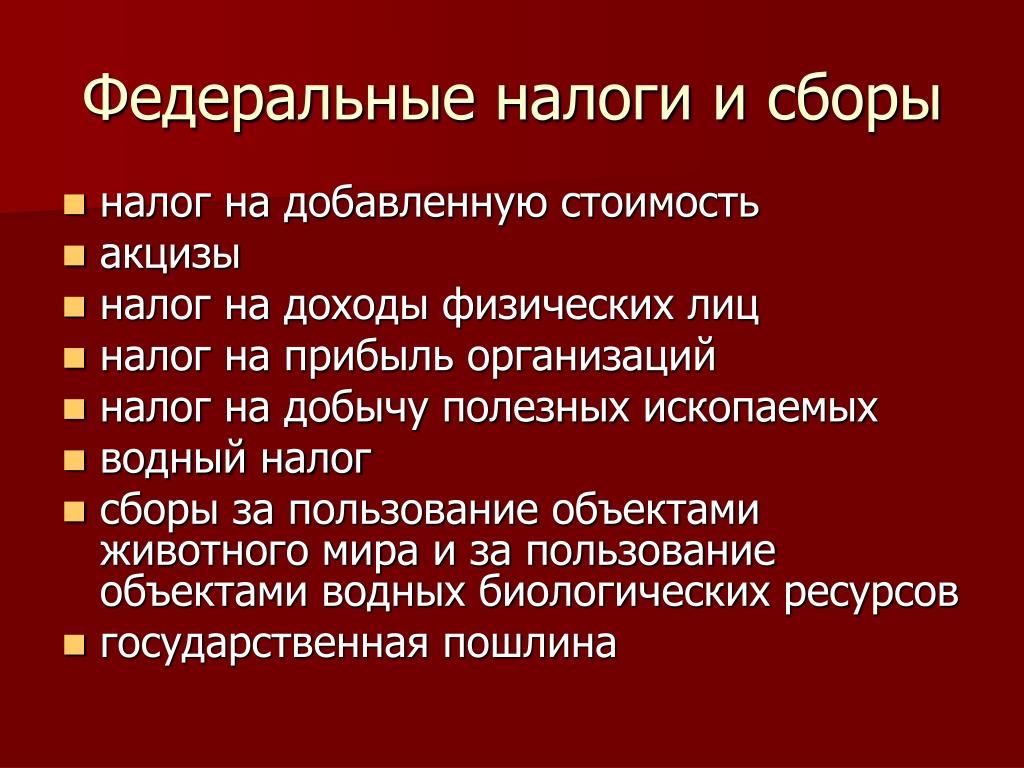

Какие виды налогов относятся к федеральным: НК РФ Статья 13. Федеральные налоги и сборы \ КонсультантПлюс

НК РФ Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ \ КонсультантПлюс

- Главная

- Документы

- Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Подготовлены редакции документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 21.11.2022) (с изм. и доп., вступ. в силу с 04.12.2022)

- Статья 207. Налогоплательщики

- Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

- Статья 209. Объект налогообложения

- Статья 210. Налоговая база

- Статья 211. Особенности определения налоговой базы при получении доходов в натуральной форме

- Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды

- Статья 213. Особенности определения налоговой базы по договорам страхования

- Статья 213.1. Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования, заключаемым с негосударственными пенсионными фондами

- Статья 214.

Особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации

Особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации - Статья 214.1. Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами

- Статья 214.2. Особенности определения налоговой базы при получении доходов в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации

- Статья 214.2.1. Особенности определения налоговой базы при получении доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива

- Статья 214.3. Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги

- Статья 214. 4. Особенности определения налоговой базы по операциям займа ценными бумагами

- Статья 214.5. Особенности определения налоговой базы по доходам, полученным участниками инвестиционного товарищества

- Статья 214.6. Особенности исчисления и уплаты налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 214.7. Особенности определения налоговой базы, исчисления и уплаты налога по доходам в виде выигрышей, полученных от участия в азартных играх и лотереях

- Статья 214.8. Истребование документов, связанных с исчислением и уплатой налога при выплате доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 214. 9. Особенности определения налоговой базы, учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете

- Статья 214.10. Особенности определения налоговой базы, исчисления и уплаты налога по доходам, полученным от продажи недвижимого имущества, а также по доходам в виде объекта недвижимого имущества, полученного в порядке дарения

- Статья 214.11. Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права

- Статья 215. Особенности определения доходов отдельных категорий иностранных граждан

- Статья 216. Налоговый период

- Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

- Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества

- Статья 218. Стандартные налоговые вычеты

- Статья 219. Социальные налоговые вычеты

- Статья 219.1. Инвестиционные налоговые вычеты

- Статья 220. Имущественные налоговые вычеты

- Статья 220.1. Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами

- Статья 220.2. Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе

- Статья 221. Профессиональные налоговые вычеты

- Статья 221.1. Упрощенный порядок получения налоговых вычетов

- Статья 222. Полномочия законодательных (представительных) органов субъектов Российской Федерации по установлению социальных и имущественных вычетов

- Статья 223. Дата фактического получения дохода

- Статья 224. Налоговые ставки

- Статья 225. Порядок исчисления налога

- Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

- Статья 226.1. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов

- Статья 226. 2. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права

- Статья 227. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами

- Статья 227.1. Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по найму в Российской Федерации. Порядок уплаты налога

- Статья 227.2. Особенности исчисления сумм налога с фиксированной прибыли контролируемых иностранных компаний

- Статья 228. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога

- Статья 229. Налоговая декларация

- Статья 230. Обеспечение соблюдения положений настоящей главы

- Статья 231. Порядок взыскания и возврата налога

- Статья 231. 1. Особенности возврата налога, удержанного налоговым агентом с отдельных видов доходов

- Статья 232. Устранение двойного налогообложения

- Статья 233. Утратила силу

4. Особенности определения налоговой базы по операциям займа ценными бумагами

4. Особенности определения налоговой базы по операциям займа ценными бумагами 9. Особенности определения налоговой базы, учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете

9. Особенности определения налоговой базы, учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете Социальные налоговые вычеты

Социальные налоговые вычеты 2. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права

2. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права 1. Особенности возврата налога, удержанного налоговым агентом с отдельных видов доходов

1. Особенности возврата налога, удержанного налоговым агентом с отдельных видов доходовНК РФ ч.2, Статья 206.1. Особенности исчисления и уплаты акциза лицами, сведения о которых внесены в единый государственный реестр юридических лиц НК РФ ч.2, Статья 207. Налогоплательщики

НК РФ Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ \ КонсультантПлюс

- Главная

- Документы

- Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Подготовлены редакции документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 21.11.2022) (с изм. и доп., вступ. в силу с 04.12.2022)

(введена Федеральным законом от 06.08.2001 N 110-ФЗ)

- Статья 246. Налогоплательщики

- Статья 246. 1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 246.2. Организации, признаваемые налоговыми резидентами Российской Федерации

- Статья 246.3. Освобождение от исполнения обязанностей налогоплательщика организации, осуществляющей деятельность на территории Южно-Курильского, Курильского или Северо-Курильского городского округа

- Статья 247. Объект налогообложения

- Статья 248. Порядок определения доходов. Классификация доходов

- Статья 249. Доходы от реализации

- Статья 250. Внереализационные доходы

- Статья 251. Доходы, не учитываемые при определении налоговой базы

- Статья 252. Расходы. Группировка расходов

- Статья 253. Расходы, связанные с производством и реализацией

- Статья 254. Материальные расходы

- Статья 255. Расходы на оплату труда

- Статья 256. Амортизируемое имущество

- Статья 257. Порядок определения стоимости амортизируемого имущества

- Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

- Статья 259. Методы и порядок расчета сумм амортизации

- Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

- Статья 259.2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации

- Статья 259.3. Применение повышающих (понижающих) коэффициентов к норме амортизации

- Статья 260. Расходы на ремонт основных средств и иного имущества

- Статья 261. Расходы на освоение природных ресурсов

- Статья 262. Расходы на научные исследования и (или) опытно-конструкторские разработки

- Статья 263. Расходы на обязательное и добровольное имущественное страхование

- Статья 264. Прочие расходы, связанные с производством и (или) реализацией

- Статья 264.1. Расходы на приобретение права на земельные участки

- Статья 265. Внереализационные расходы

- Статья 266. Расходы на формирование резервов по сомнительным долгам

- Статья 267. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию

- Статья 267.1. Расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов

- Статья 267.2. Расходы на формирование резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки

- Статья 267.3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций

- Статья 267.4. Расходы на формирование резерва предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 268. Особенности определения расходов при реализации товаров и (или) имущественных прав

- Статья 268.1. Особенности признания доходов и расходов при приобретении предприятия как имущественного комплекса

- Статья 269. Особенности учета процентов по долговым обязательствам в целях налогообложения

- Статья 270. Расходы, не учитываемые в целях налогообложения

- Статья 271. Порядок признания доходов при методе начисления

- Статья 272. Порядок признания расходов при методе начисления

- Статья 273. Порядок определения доходов и расходов при кассовом методе

- Статья 274. Налоговая база

- Статья 275. Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях

- Статья 275.1. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

- Статья 275.2. Особенности определения налоговой базы при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 275.3. Особенности формирования стоимости имущества (имущественных прав) международными компаниями и иностранными организациями, признаваемыми налоговыми резидентами Российской Федерации

- Статья 276. Особенности определения налоговой базы участников договора доверительного управления имуществом

- Статья 277. Особенности признания доходов и расходов при передаче имущества (имущественных прав) в уставный (складочный) капитал (фонд, имущество фонда), в качестве имущественного взноса Российской Федерации в государственные корпорации, при реорганизации и ликвидации организации

- Статья 278. Особенности определения налоговой базы по доходам, полученным участниками договора простого товарищества

- Статья 278.1. Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков

- Статья 278.2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества

- Статья 279. Особенности определения налоговой базы при уступке (переуступке) права требования

- Статья 280. Особенности определения налоговой базы по операциям с ценными бумагами

- Статья 281. Особенности определения налоговой базы по операциям с государственными и муниципальными ценными бумагами

- Статья 282. Особенности определения налоговой базы по операциям РЕПО с ценными бумагами

- Статья 282.1. Особенности налогообложения при осуществлении операций займа ценными бумагами

- Статья 282.2. Особенности определения налоговой базы по операциям с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права

- Статья 283. Перенос убытков на будущее

- Статья 284. Налоговые ставки

- Статья 284.1. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и (или) медицинскую деятельность

- Статья 284.2. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями (долями участия в уставном капитале) российских организаций и (или) иностранных организаций

- Статья 284.2.1. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями, облигациями российских организаций, инвестиционными паями, являющимися ценными бумагами высокотехнологичного (инновационного) сектора экономики

- Статья 284. 3. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, включенными в реестр участников региональных инвестиционных проектов

- Статья 284.3-1. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

- Статья 284.4. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками, получившими статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации», статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток» либо статус резидента Арктической зоны Российской Федерации в соответствии с Федеральным законом «О государственной поддержке предпринимательской деятельности в Арктической зоне Российской Федерации»

- Статья 284. 5. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими социальное обслуживание граждан

- Статья 284.6. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими туристско-рекреационную деятельность на территории Дальневосточного федерального округа

- Статья 284.7. Особенности применения налоговой ставки 0 процентов международными холдинговыми компаниями

- Статья 284.8. Особенности применения налоговой ставки 0 процентов музеями, театрами, библиотеками, учредителями которых являются субъекты Российской Федерации или муниципальные образования, домами и дворцами культуры, клубами, учредителями которых являются муниципальные образования (за исключением указанных домов и дворцов культуры, клубов, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа)

- Статья 284.9. Особенности применения налоговой ставки к налоговой базе, определяемой организациями, имеющими статус налогоплательщика — участника специального инвестиционного контракта

- Статья 284. 10. Условия применения международными холдинговыми компаниями пониженных налоговых ставок

- Статья 285. Налоговый период. Отчетный период

- Статья 286. Порядок исчисления налога и авансовых платежей

- Статья 286.1. Инвестиционный налоговый вычет

- Статья 287. Сроки и порядок уплаты налога и налога в виде авансовых платежей

- Статья 288. Особенности исчисления и уплаты налога налогоплательщиком, имеющим обособленные подразделения

- Статья 288.1. Особенности исчисления и уплаты налога на прибыль организаций резидентами Особой экономической зоны в Калининградской области

- Статья 288.2. Особенности исчисления налога участниками региональных инвестиционных проектов, включенными в реестр участников региональных инвестиционных проектов

- Статья 288.3. Особенности исчисления налога участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

- Статья 289. Налоговая декларация

- Статья 290. Особенности определения доходов банков

- Статья 291. Особенности определения расходов банков

- Статья 292. Расходы на формирование резервов банков

- Статья 293. Особенности определения доходов страховых организаций (страховщиков)

- Статья 294. Особенности определения расходов страховых организаций (страховщиков)

- Статья 294.1. Особенности определения доходов и расходов страховых медицинских организаций — участников обязательного медицинского страхования

- Статья 295. Особенности определения доходов негосударственных пенсионных фондов

- Статья 296. Особенности определения расходов негосударственных пенсионных фондов

- Статья 297. Утратила силу

- Статья 297.1. Особенности определения доходов кредитных потребительских кооперативов и микрофинансовых организаций

- Статья 297.2. Особенности определения расходов кредитных потребительских кооперативов и микрофинансовых организаций

- Статья 297.3. Расходы на формирование резервов на возможные потери по займам кредитных потребительских кооперативов и микрофинансовых организаций

- Статья 298. Особенности определения доходов профессиональных участников рынка ценных бумаг

- Статья 299. Особенности определения расходов профессиональных участников рынка ценных бумаг

- Статья 299.1. Особенности определения доходов клиринговых организаций

- Статья 299.2. Особенности определения расходов клиринговых организаций

- Статья 299.3. Особенности определения доходов от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 299.4. Особенности определения расходов, связанных с осуществлением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 299.5. Особенности определения доходов и расходов эмитентов российских депозитарных расписок

- Статья 300. Расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность

- Статья 301. Срочные сделки. Особенности налогообложения

- Статья 302. Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, обращающимися на организованном рынке

- Статья 303. Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

- Статья 304. Особенности определения налоговой базы по операциям с производными финансовыми инструментами

- Статья 305. Особенности оценки для целей налогообложения операций с производными финансовыми инструментами

- Статья 306. Особенности налогообложения иностранных организаций. Постоянное представительство иностранной организации

- Статья 307. Особенности налогообложения иностранных организаций, осуществляющих деятельность через постоянное представительство в Российской Федерации

- Статья 308. Особенности налогообложения иностранных организаций при осуществлении деятельности на строительной площадке

- Статья 309. Особенности налогообложения иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации

- Статья 309.1. Особенности налогообложения прибыли контролируемых иностранных компаний

- Статья 310. Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом

- Статья 310.1. Особенности исчисления и уплаты налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 310.2. Истребование документов, связанных с исчислением и уплатой налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 311. Устранение двойного налогообложения

- Статья 312. Специальные положения

- Статья 313. Налоговый учет. Общие положения

- Статья 314. Аналитические регистры налогового учета

- Статья 315. Порядок составления расчета налоговой базы

- Статья 316. Порядок налогового учета доходов от реализации

- Статья 317. Порядок налогового учета отдельных видов внереализационных доходов

- Статья 318. Порядок определения суммы расходов на производство и реализацию

- Статья 319. Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных

- Статья 320. Порядок определения расходов по торговым операциям

- Статья 321. Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций

- Статья 321.1. Утратила силу

- Статья 321.2. Особенности ведения налогового учета участниками консолидированной группы налогоплательщиков

- Статья 322. Особенности организации налогового учета амортизируемого имущества

- Статья 323. Особенности ведения налогового учета операций с амортизируемым имуществом

- Статья 324. Порядок ведения налогового учета расходов на ремонт основных средств

- Статья 324.1. Порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет

- Статья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов

- Статья 325.1. Порядок налогового учета расходов, связанных с обеспечением безопасных условий и охраны труда при добыче угля

- Статья 326. Порядок ведения налогового учета по срочным сделкам при применении метода начисления

- Статья 327. Порядок организации налогового учета по срочным сделкам при применении кассового метода

- Статья 328. Порядок ведения налогового учета доходов (расходов) в виде процентов по договорам займа, кредита, банковского счета, банковского вклада, а также процентов по ценным бумагам и другим долговым обязательствам

- Статья 329. Порядок ведения налогового учета при реализации ценных бумаг

- Статья 330. Особенности ведения налогового учета доходов и расходов страховых организаций

- Статья 331. Особенности ведения налогового учета доходов и расходов банков

- Статья 331.1. Утратила силу

- Статья 332. Особенности ведения налогового учета доходов и расходов при исполнении договора доверительного управления имуществом

- Статья 332.1. Особенности ведения налогового учета расходов на научные исследования и (или) опытно-конструкторские разработки

- Статья 333. Особенности ведения налогового учета доходов (расходов) по операциям РЕПО

1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности Порядок определения стоимости амортизируемого имущества

Порядок определения стоимости амортизируемого имущества Внереализационные расходы

Внереализационные расходы Особенности учета процентов по долговым обязательствам в целях налогообложения

Особенности учета процентов по долговым обязательствам в целях налогообложения Особенности определения налоговой базы участников договора доверительного управления имуществом

Особенности определения налоговой базы участников договора доверительного управления имуществомНК РФ ч.2, Глава 24. Единый социальный налог (статья 234, статья 235, статья 236, статья 237, статья 238, статья 239, статья 240, статья 241, статья 242, статья 243, статья 244, статья 245). — Утратила силу НК РФ ч.2, Статья 246. Налогоплательщики

Откуда берутся деньги

Фейсбук Твиттер

Налоги являются самым крупным источником дохода (или дохода) федерального правительства. Правительство получает доход из других источников (таких как сборы и проценты), но эти источники ничтожны по сравнению с тем, что мы все платим в виде налогов.

Правительство получает доход из других источников (таких как сборы и проценты), но эти источники ничтожны по сравнению с тем, что мы все платим в виде налогов.

Существует три основных вида налогов:

- Подоходный налог с физических лиц

- Налоги с заработной платы, уплачиваемые как работниками, так и работодателями

- Корпоративный подоходный налог, уплачиваемый предприятиями

Существует также несколько других видов налогов, таких как таможенные пошлины и акцизы, но они составляют гораздо меньшую часть федеральных доходов. На этой круговой диаграмме ниже показано, сколько на каждый из них приходилось в 2020 финансовом году.

Налоги на доходы физических лиц и налоги на прибыль корпораций становятся федеральными фондами, которые покрывают почти все федеральные программы расходов.

Налоги с заработной платы становятся трастовыми фондами. Трастовый фонд — это сумма денег, которая выделяется для определенной цели и не может быть потрачена ни на что другое. Налоги на заработную плату откладываются на Medicare и Social Security. Налоги на заработную плату вычитаются из вашей зарплаты до того, как вы ее получаете, и могут отображаться в вашей платежной ведомости как FICA, SS, SOCSEC или другие названия (для социального обеспечения). Ваш работодатель также должен платить за вас налоги в фонды Social Security и Medicare. Есть и другие трастовые фонды, такие как Highway Trust Fund, который формируется за счет налогов на бензин.

Индивидуальные налоги

Подоходный налог, уплачиваемый физическими лицами, составляет крупнейший источник доходов федерального правительства. Система подоходного налога разработана как прогрессивная, что означает, что богатые должны платить больший процент от своих доходов, чем люди со средним или низким доходом. Однако из-за сложности налогового кодекса это не всегда так. Во многих случаях богатые люди в конечном итоге платят меньшую часть своего дохода в виде налогов, чем люди, которые на них работают.

По состоянию на 2020 год ставки подоходного налога варьируются от 10% для самых низких доходов до 37% для самых высоких доходов, но фактически только часть дохода человека или домохозяйства облагается налогом по этим ставкам. Ставки подоходного налога также значительно изменились с течением времени. В последние десятилетия максимальная ставка подоходного налога составляла 90% для самых высоких доходов. Никто не платил 90% своего дохода в виде налогов, но люди с очень высокими доходами должны были бы платить большую часть своих доходов сверх определенного высокого порога. Между тем, некоторые вещи облагаются налогом по более низким ставкам, например, доход от определенных инвестиций. Со временем система индивидуального налогообложения США способствовала экономическому неравенству, которое мы наблюдаем сегодня.

Корпоративные налоги

Корпорации платят подоходный налог, аналогичный тому, который платят работники. В 2017 году Конгресс снизил максимальную ставку корпоративного налога с 35% до 21%, где она составляет сегодня

.Как видно из приведенной ниже линейной диаграммы, подоходный налог с физических лиц составляет гораздо большую долю всех федеральных налоговых поступлений, чем корпоративный налог. Доля федеральных налоговых поступлений, уплачиваемых корпорациями, со временем существенно снизилась.

В то время как официальная налоговая ставка для большинства корпораций составляет 21 процент, эффективная налоговая ставка — ставка, которую корпорация фактически платит в виде налогов, — сильно варьируется от одной корпорации к другой. Некоторые очень крупные и прибыльные корпорации (с названиями, которые вы, вероятно, узнаете) могут даже не платить налог на прибыль. Это изменение является результатом сложности налогового кодекса, а также использования корпорациями «лазеек» для уклонения от уплаты налогов. Например, транснациональные корпорации часто отправляют прибыль за границу, чтобы избежать уплаты налогов в США.

Налоги на заработную плату

В то время как индивидуальные и корпоративные подоходные налоги определяются как федеральные фонды, как описано выше, налоги на заработную плату определяются как трастовые фонды.

Доверительные фонды могут использоваться только для очень конкретных целей — в основном для оплаты социального обеспечения и медицинского обслуживания. Социальное обеспечение, официально именуемое программой страхования по старости, в связи с потерей кормильца и инвалидностью, предназначено для обеспечения того, чтобы пожилые люди и инвалиды не жили в бедности. Medicare — это федеральная программа, которая обеспечивает медицинское страхование пожилых людей и людей с ограниченными возможностями.

Вы можете увидеть налоги на заработную плату в своем чеке, помеченном на квитанциях как налоги на социальное обеспечение и медицинскую помощь или как «FICA», аббревиатуру Федерального закона о страховых взносах.

Однако вычеты из вашей зарплаты — это только половина дела с налогами на заработную плату. За каждый доллар, удержанный из вашей зарплаты, ваш работодатель также должен вносить доллар в эти программы.

Заимствование

В большинстве лет федеральное правительство тратит больше денег, чем получает от налоговых поступлений. Чтобы компенсировать разницу, Казначейство занимает деньги, выпуская облигации. Когда кто-либо покупает федеральную облигацию, он, по сути, соглашается дать деньги взаймы федеральному правительству, которое оно вернет с процентами.

Любой может купить казначейские облигации, и Казначейство может использовать эти деньги для покрытия расходов федерального правительства. Займы являются основным источником доходов федерального правительства, и на выплату этих кредитов приходилось около четырех процентов федеральных расходов в 2020 году.

Заемные деньги также увеличивают национальный дефицит — сумму дефицита, которую федеральное правительство имеет в данном году, и национальный долг — общую сумму, которую федеральное правительство должно кредиторам.

В течение многих десятилетий федеральное правительство имело дефицит в большинстве случаев, и большинство стран полагаются на долг для оплаты своей деятельности. Заем может быть важным способом свести концы с концами, особенно во время таких кризисов, как пандемия, или когда необходимы новые крупные инвестиции. Как и в случае с долгами домохозяйств, до тех пор, пока правительство способно погасить свои долги (что пока так и есть), заимствование может быть ответственным и законным способом удовлетворения потребностей страны.

« Федеральный бюджетный процесс

Куда деваются деньги »

Налоговое определение: что такое федеральный подоходный налог?

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Эта статья была проверена нашими редакторами и Дженнифер Самуэль, старшим специалистом по продуктам Credit Karma. Он был обновлен на 2020 налоговый год.

Будет хаос, верно? Вот почему у нас есть налоги — чтобы помочь платить за социальные блага. Около половины денег федерального правительства поступает от подоходного налога с физических лиц, подобного тому, который вы платите.

У вас могут быть мнения о том, как федеральное правительство тратит все налоги, ежегодно собираемые IRS. И хотя вы знаете, что должны платить налоги, вы все равно можете задаться вопросом, получаете ли вы хорошую отдачу от затраченных средств.

Давайте посмотрим на определения налогов, как работают федеральные подоходные налоги, как они собираются и как федеральное правительство их тратит.

- Что такое федеральный подоходный налог?

- Как оплачивается мой подоходный налог?

- Зачем мне подавать налоговую декларацию, если я уже заплатил налоги?

- Как работают налоговые вычеты и льготы?

- Как правительство тратит свои налоговые поступления?

Что такое федеральный подоходный налог?

Существует множество видов налогов. Вы можете платить налог с продаж или налог на имущество правительству штата и местным органам власти. И если вы покупаете такие активы, как акции или недвижимость, а затем продаете их по более высокой цене, вы можете заплатить налог на прирост капитала.

Налоги, которые беспокоят большинство людей, — это федеральные подоходные налоги. Вот как IRS определяет подоходный налог: «Налог на доход, как заработанный (зарплата, заработная плата, чаевые, комиссионные), так и незаработанный (проценты, дивиденды). Подоходный налог может взиматься как с физических лиц (налоги на доходы физических лиц), так и с предприятий (налоги на прибыль предприятий и корпораций)».

Даже Налоговое управление признает, что самая большая проблема с налогами заключается в том, что они такие сложные.

В США используется прогрессивная налоговая система. Это означает, что чем выше ваш доход, тем большую долю вы будете платить в виде налогов. Обоснование этого заключается в том, что чем больше у вас денег, тем выше ваша способность платить налоги по сравнению с менее обеспеченным человеком.

Чтобы понять, как это работает, давайте посмотрим на налоговые категории 2020 года. Обратите внимание, что чем больше денег вы зарабатываете, тем выше процент, который вы будете платить в виде налогов.

Пороговые значения федеральной налоговой категории в 2020 году: Налогооблагаемый доход по статусу подачи | ||||

| Предельная налоговая ставка | Одноместный | Совместная регистрация в браке | Глава семьи | Замужние подают отдельно |

|---|---|---|---|---|

| 10% | $0–$9875 | $0–$19 750 | $0–$14 100 | $0–$9875 |

| 12% | 9 876–40 125 долл. США | 19 751–80 250 долл. США | 14 101–53 700 долл. США | 9 876–40 125 долл. США |

| 22% | 40 126–85 525 долл. США | 80 251–171 050 долл. США | 53 701–85 500 долл. США | 40 126–85 525 долл. США |

| 24% | 85 526–163 300 долл. США | 171 051–326 600 долл. США | 85 501–163 300 долл. США | 85 526–163 300 долл. США |

| 32% | 163 301–207 350 долл. США | 326 601–414 700 долл. США | 163 301–207 350 долл. США | 163 301–207 350 долл. США |

| 35% | 207 351–518 400 долл. США | 414 701–622 050 долл. США | 207 351–518 400 долл. США | 207 351–311 025 долл. США |

| 37% | $518 401+ | $622 051+ | $518 401+ | $311 026+ |

Уплата налогов может быть хлопотной, но если вы работаете на работодателя, большая часть задач уже решена за вас благодаря форме W-4, которую вы заполнили, когда приступили к работе.

В форме W-4 вашему работодателю сообщается, какую сумму федерального подоходного налога и подоходного налога штата следует удерживать из вашей зарплаты, исходя из таких факторов, как количество иждивенцев и то, состоите ли вы в браке или нет. Если вы работаете не по найму, все немного сложнее, потому что вам, возможно, придется самостоятельно производить ежеквартальные налоговые платежи на основе предполагаемого дохода.

В любом случае вы платите IRS в течение года через своего работодателя или самостоятельно, если вы работаете не по найму.

Как работают предельные налоги?

Вы должны только определенный процент вашего дохода от суммы в каждой налоговой категории. Например, если вы заработаете 25 000 долларов США как одиночка в 2020 налоговом году, вы не будете должны 12% от всего вашего дохода. Вы будете должны только 10% от вашего дохода до 9 875 долларов и 12% от вашего дохода от 9 876 до 25 000 долларов. Узнайте больше о том, как работают предельные налоговые ставки.

Каждый год IRS устанавливает крайний срок, когда вы должны уплатить весь свой федеральный подоходный налог и подать налоговую декларацию. Обычно это 15 апреля, но этот день может немного отличаться, если 15 число выпадает на выходные или праздничные дни.

Почему срок и необходимость возврата? Налоги, которые вы платите в течение года, на самом деле являются лишь оценкой того, что вы можете задолжать. Многие факторы, такие как налоговые вычеты и кредиты или изменения в вашем налогооблагаемом доходе, могут привести к тому, что фактическая сумма, которую вы должны, будет больше или меньше той, которую вы заплатили (мы вскоре поговорим об этом). Фактически, налоговый кодекс США содержит миллионы слов, подробно описывающих эти изменения.

Когда вы подаете налоговую декларацию, вы фактически принимаете во внимание все эти изменения вместе с тем, что вы уже заплатили, чтобы получить одно волшебное число: ваш окончательный налоговый счет за год. Если вы заплатили больше этой суммы в течение года, вы получите возврат налога. Если вы заплатили меньше, чем это окончательное число, вы будете должны деньги IRS.

Знаете ли вы, что вы не должны платить подоходный налог со всех денег, которые вы зарабатываете? Вы можете уменьшить свой налоговый счет с помощью налоговых вычетов и кредитов. Во-первых, рассмотрим налоговые вычеты.

Налоговый дефинит i на: ВычетыЕсли вы имеете право на определенные налоговые вычеты, вы можете вычесть сумму вычета из вашего налогооблагаемого дохода. Новый номер называется вашим скорректированным валовым доходом и является отправной точкой для расчета суммы налога, которую вы должны будете заплатить. Дополнительные корректировки, такие как кредиты, могут еще больше уменьшить сумму налога, которую вы платите.

Как правило, вы можете выбрать стандартный вычет или детализировать свои вычеты, подсчитав все отдельные вычеты, на которые вы имеете право, но не то и другое одновременно.

На 2020 год стандартные суммы вычетов составляют …

- Неженатые и состоящие в браке по отдельности: 12 400 долларов США

- Женатые и состоящие в браке совместно: 24 800 долларов США

- Главы домохозяйств: 18 650 долларов США

за вычетом вашего дохода в размере 30 000 долларов США в 2020 году ваш скорректированный валовой доход составит 17 600 долларов США, а не полные 30 000 долларов США.

Определение налога: кредиты налоговые кредиты , с другой стороны, работают немного по-другому. Вместо того, чтобы вычитать налоговый кредит из вашего налогооблагаемого дохода, вы вычитаете его непосредственно из вашего налогового обязательства. Налоговые кредиты либо подлежат возврату (вы можете получить возмещение из кредита), либо невозмещаемы (вы можете использовать кредит, чтобы уменьшить свой налоговый счет до нуля, но не можете получить возмещение каких-либо дополнительных кредитных денег после этого).

Как правило, вы будете платить меньше налога за каждый вычет и зачет, на которые вы имеете право. А если ваш годовой доход достаточно низок, вам, возможно, вообще не придется платить федеральный подоходный налог. По данным Центра налоговой политики, в 2018 году так было с 44% американцев. Ожидается, что этот процент увеличится почти до 46% в соответствии с Законом о сокращении налогов и занятости.

Но имейте в виду, что даже если вы не платите много федерального подоходного налога, это вряд ли означает, что вы вообще не платите налогов. В зависимости от того, где вы живете и сколько вы зарабатываете, вы можете платить подоходный налог штата, налог с продаж и государственный (а также федеральный) налог на газ. И если у вас есть собственный дом, вы, вероятно, будете платить налоги на недвижимость.

Как правительство тратит свои налоговые поступления? Федеральный подоходный налог, уплачиваемый обычными людьми, такими как вы и ваши друзья, является основным источником финансирования дяди Сэма. По данным Бюджетного управления Конгресса, налоги на доходы физических лиц составили 1,7 трлн долларов из общей суммы 3,3 трлн долларов, собранных федеральным правительством в качестве доходов в 2018 году.

Так куда идут все эти деньги?

Из расходов в 2018 году львиная доля (2,5 трлн долларов США) была направлена на оплату обязательных расходов — в основном таких программ, как Social Security, Medicare и Medicaid; налоговый вычет за заработанный доход; пособие по безработице; льготы для ветеранов и другие программы. Многие из этих программ государственных услуг, для которых предусмотрены правила отбора и формулы пособий, установленные законом, предназначены для помощи американцам, которые больше всего нуждаются в финансовой помощи, например, пожилым гражданам, инвалидам, семьям с низким доходом и ветеранам.

Законодатели должны решить, как потратить еще 1,3 триллиона долларов в 2018 году. Они выделили 623 миллиарда долларов на оборону и 639 миллиардов долларов на другие цели, такие как транспорт, образование, обучение, трудоустройство и социальные услуги, льготы и услуги для ветеранов, обеспечение доходов, здравоохранение, правосудие. и международные дела, согласно CBO.

Процесс принятия решения о том, как расходовать доходы правительства, начинается, когда президент представляет бюджетный запрос на следующий финансовый год (с 1 октября по 30 сентября для федерального правительства). Но определение того, куда идут ваши налоговые доллары, может быть длительным процессом, который обычно включает в себя комитеты Конгресса, слушания, пересмотренную версию бюджета, представленную Конгрессом, резолюции и поправки и, наконец, голосование как в Палате представителей, так и в Сенате.

Однако не всегда все идет гладко. Например, Конгресс утвердил бюджет на 2018 год в марте 2018 года, примерно через полгода после начала 2018 финансового года.

Если вы задаетесь вопросом, почему вы должны платить федеральные налоги и как правительство тратит ваши деньги, вы продолжаете американскую традицию. Фактически, эта страна была основана людьми, которые так ненавидели платить налоги, не имея права голоса в том, как расходуются их налоговые деньги, что восстали против британского правительства и в конечном итоге основали Соединенные Штаты Америки.

Об авторе