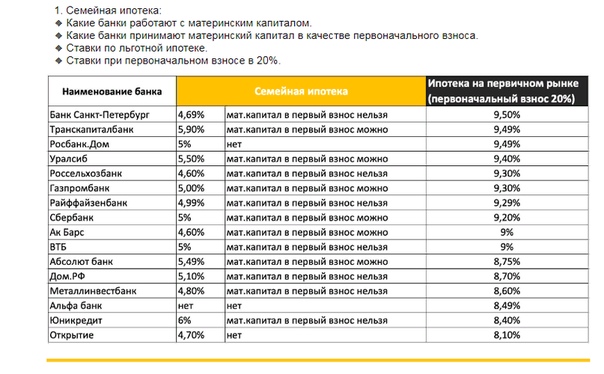

Каким банком лучше пользоваться в россии: Дебетовая карта «Польза»

Самыми популярными розничными банками стали «Сбер», ВТБ и «Тинькофф»

По частоте использования услуг розничными клиентами лидируют Сбербанк, ВТБ, «Тинькофф банк», Альфа-банк и «Почта банк». Такой вывод сделан в исследовании предпочтений розничных клиентов банков, проведенном компанией «Делойт» в СНГ на основании опроса более 5000 респондентов из 200 городов России.

«Делойт» в СНГ выявила факторы, влияющие на выбор банка для обслуживания, а также оценила влияние используемых банками бизнес-моделей на активность клиентов.

Согласно результатам опроса, большинство клиентов (61%) стараются выбрать банк с наиболее привлекательными условиями, однако при этом они учитывают такие факторы, как надежность (56% респондентов), удобство сервисов (49%) и качество обслуживания (45%). Наиболее часто клиенты обращаются в банк за дебетовыми картами и накопительными счетами/вкладами (49 и 30% соответственно), а также кредитными картами (26%).

Характерно, что размер розничного портфеля не дает гарантии популярности у клиентов. «В текущих рыночных условиях стоимость одних и тех же продуктов в разных банках по всей стране отличается незначительно. В связи с этим конкурируют банки в основном за счет различий в моделях бизнеса. Лидерами становятся игроки, чье ценностное предложение наиболее соответствует потребностям целевой аудитории», – говорится в исследовании «Делойт».

«В текущих рыночных условиях стоимость одних и тех же продуктов в разных банках по всей стране отличается незначительно. В связи с этим конкурируют банки в основном за счет различий в моделях бизнеса. Лидерами становятся игроки, чье ценностное предложение наиболее соответствует потребностям целевой аудитории», – говорится в исследовании «Делойт».

Так, например, Газпромбанк занимает всего лишь 8-е место по популярности у розничных клиентов (5,9% опрошенных воспользовались услугами банка за последние 30 дней) на фоне 4-го места по объему розничного портфеля. Авторы исследования связывают это с недавним (пару лет назад) выходом банка на розничный рынок.

Розничный портфель «Почта банка» существенно меньше, чем у лидеров – Сбербанка и ВТБ, он занимает лишь 10-е место по объему привлеченных средств, а по популярности банк находится на 5-м месте. «Банк имеет наибольшее число точек присутствия по всей России (19 000), открытых на базе МФЦ и отделений «Почты России», что помогает привлекать клиентов даже в самых отдаленных регионах», – поясняют авторы исследования.

Как отмечает президент – председатель правления «Почта банка» Дмитрий Руденко, среди преимуществ, которые ценят клиенты, не только широкая сеть по всей стране, точки обслуживания рядом с домом, простые и понятные продукты и удобное приложение. «Еще одно наше преимущество – мы современный инновационный банк. Практически любую услугу можно получить удаленно – с помощью мобильного приложения или интернет-банка», – пояснил Руденко.

Одним из самых успешных и востребованных кобрендовых проектов, позволяющих расширять аудиторию и повышать ее лояльность, в банке считают карту «Пятерочка» – большинство владельцев используют ее как основную для своих расчетов. Схожий проект есть у банка и с розничной сетью «Магнит». Эксперты «Делойт» также отмечают это как преимущество бизнес-модели «Почта банка».

Другие примеры высокой популярности при не самом большом портфеле – «Хоум кредит», который на 7-й строчке по активности использования при 15-м месте по привлеченным средствам, и Совкомбанк с 6-й позицией в рэнкинге по популярности и 9-м местом по портфелю.

По мнению авторов исследования, залог успеха «Хоум кредита» в том, что бизнес-модель строится вокруг предлагаемых продуктов, а не определенных клиентских сегментов: банк специализируется на необеспеченном кредитовании физических лиц, являясь лидером в POS-кредитовании. В пресс-службе «Банка Хоум кредит» пояснили, что стратегия банка – быть лучшим партнером для повседневных и крупных покупок. «С нашими продуктами клиенты могут покупать с большей выгодой – либо в рассрочку без процентов, либо со значительной скидкой. Мы предлагаем карты рассрочки, POS-кредиты и кредиты наличными, дебетовые и кредитные карты с начислением бонусных баллов и скидками от партнеров через офлайн и онлайн каналы», – рассказали в банке.

Успех Совкомбанка «Делойт» связывает с диверсифицированной бизнес-моделью и своевременной сменой акцента с обслуживания пенсионеров на развитие универсального предложения, что стало реакцией на появление такого сильного игрока, как «Почта банк». «Несколько лет назад Совкомбанк принял решение диверсифицировать свой бизнес и стать полноценным универсальным банком, уйдя от модели розничного монолайнера. Это позволило нам значительно расширить аудиторию клиентов за счет привлечения более молодых клиентов и жителей крупных городов, которые больше заинтересованы в дистанционных банковских сервисах», – подтверждает Сергей Хотимский, первый зампред правления Совкомбанка.

Это позволило нам значительно расширить аудиторию клиентов за счет привлечения более молодых клиентов и жителей крупных городов, которые больше заинтересованы в дистанционных банковских сервисах», – подтверждает Сергей Хотимский, первый зампред правления Совкомбанка.

Популярность Совкомбанка в рознице эксперты «Делойт» также связывают с расширением базы клиентов через карту рассрочки «Халва»: «Банк стремится сделать данное предложение основным транзакционным продуктом для клиентов. При этом наличие других подобных предложений не является препятствием, поскольку дифференциация продуктов происходит за счет обеспечения более привлекательных условий».

Хотимский подтверждает, что большинство новых клиентов приходят в банк благодаря «Халве». «Это позволяет нам, используя возможности мобильного приложения «Халвы», создавать уникальные финансовые продукты за счет синергии различных банковских сервисов, например, регулярно пользуясь картой, клиент может повышать процент по депозиту или снижать процентную ставку по кредиту», – отмечает он.

Авторы исследования обращают внимание на то, что 60% опрошенных перешли на обслуживание в свой банк более трех лет назад, что может говорить о качестве оказываемых банками услуг. Лидерами рэнкинга банков по лояльности клиентов стали «Почта банк» (46% клиентов не меняли банк в течение трех лет), Сбербанк (45%), ВТБ (44%), Альфа-банк (43%), Совкомбанк (43%), «Тинькофф банк» (40%) и «Банк ФК «Открытие» (39%).

Эксперты «Делойт» подчеркивают, что этим банкам не только удалось создать эффективную бизнес-модель, но они ее постоянно модифицируют в ответ на меняющиеся потребности клиентов.

Категории карт Мир, какие бывают

Бесконтактные дебетовые карты

Классические и премиальные карты «Мир» оснащаются чипом для бесконтактной оплаты и выполнения других операций. Например, в Нижнем Новгороде запущен проект для туристов и гостей города на базе многофункциональной карты «Мир». Карты выпускаются Газпромбанком, выдаются сразу при обращении. По ним можно:

По ним можно:

- без дополнительной платы пользоваться метро, городским транспортом 1, 3 или 5 дней и канатной дорогой дважды в день;

- посетить более 30 городских музеев бесплатно;

- получить скидки и бонусы в партнерских гостиницах, ресторанах, кафе.

Кроме того, более чем в сорока городах РФ картой «Мир» можно оплатить проезд в городском транспорте.

Пенсионные и социальные

На базе классических продуктов «Мир» выпускаются карты для начисления пенсий и социальных выплат. По решению Правительства РФ все граждане, получающие пенсии или иные пособия через банковские организации, будут переведены на платежную систему «Мир» с других платежных систем к 2020 году.

Этот тип карт позволяет:

- Не платить за выпуск и обслуживание.

- Получать выплаты без посещения почтового отделения.

- Получать повышенные проценты на остаток по счету (размер зависит от условий банка).

- Пользоваться бонусными программами и скидками (в зависимости от банка и торговой организации).

Зарплатные

Для сотрудников бюджетных организаций выпускаются классические бесконтактные карты «Мир», коммерческие предприятия могут выбрать классический или премиальный тип. Кроме начисления заработной платы предусмотрен функционал для:

- Организации системы пропусков (если предприятие имеет соответствующую инфраструктуру).

- Хранения электронной подписи.

- Хранения персональной информации.

Лимиты по снятию наличных, переводам на другие счета определяются банком, выдавшим карту.

Кампусные карты «Мир»

Предназначены для школьников и студентов. Позволяют упростить доступ к электронным ресурсам образовательного учреждения, получать студенческие пособия и другие выплаты. Карты бесконтактные, могут использоваться как пропуска на территорию заведения при соответствующей системе турникетов и контроля доступа.

Вопросы и ответы | Банк России

Отзыв лицензии не означает освобождение заемщиков банков от обязанности исполнять своевременно и в полном объеме, в соответствии с условиями ранее заключенных договоров, свои обязательства перед кредитной организацией.

В период после дня отзыва лицензии на осуществление банковских операций и до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ее ликвидации кредитная организация имеет право взыскивать и получать задолженность, в том числе по ранее выданным кредитам. В последующем, после признания судом кредитной организации несостоятельной (банкротом) или принятия решения о ее ликвидации, взыскание задолженности осуществляется конкурсным управляющим (ликвидатором), который обязан предъявить к лицам, имеющим задолженность перед кредитной организацией, требование о ее взыскании.

При этом основания требовать от заемщика досрочного погашения кредитов в случае, если это не предусмотрено договором, отсутствуют. Вопрос досрочного погашения задолженности может быть решен исключительно по согласованию сторон.

Денежные средства в погашение ссудной задолженности в период деятельности временной администрации, назначенной после отзыва у кредитной организации лицензии, могут вноситься заемщиками как в наличной форме в кассы подразделений банка, расположенные по адресам, указанным временной администрацией на официальном сайте кредитной организации, либо в безналичной форме путем перечисления денежных средств по банковским реквизитам, размещенным на том же сайте.

Кроме того, порядок погашения задолженности можно уточнить у представителей временной администрации.

В ходе конкурсного производства или ликвидации банка при погашении заемщиками ссудной задолженности также применяется как наличная, так и безналичная форма расчетов. Однако в данном случае необходимо учитывать, что не все ликвидируемые кредитные организации располагают технической возможностью для применения кассовой формы расчетов.

В случае если конкурсным управляющим (ликвидатором) кредитной организации является государственная корпорация «Агентство по страхованию вкладов», информация о реквизитах и формах погашения кредитов также размещаетсяна сайте агентства.

Какой картой выгодно пользоваться в Кыргызстане? (обзор)

Дебетовые карты – наиболее распространенный в Кыргызстане вид платежных карт. Функции дебетовой карты просты и понятны: она служит для совершения покупок, оплаты услуг, получения наличных денег в банкоматах. Для всех, кто интересуется условиями оформления или раздумывает, какую карту выбрать, «Акчабар» подготовил небольшой обзор дебетовых карт международных платежных систем.

БАНК «БАЙ ТУШУМ»

Дебетовая карта Visa Classic

Бонусы:

- Бесплатные выпуск и первый год обслуживания;

- Без минимального остатка;

- Бесплатное обналичивание в любых банкоматах КР два раза в месяц;

- Бесплатное SMS-информирование;

- На остаток на карте в сомах начисляется до 5% годовых.

Оформить карту можно здесь.

* После завершения срока действия – бесплатно, в случае утери – 200 сомов.

**Срочный выпуск карты осуществляется за 2 дня, в Бишкеке — 5 дней, 10 дней с доставкой в регионы.

«РСК Банк»

Дебетовая карта Mastercard Standard

Бонусы:

Для держателей карт «РСК Банка» предоставляется ряд скидок в разных торговых точках. Скидка может быть от 5% до 15% в зависимости от вида карты. Выше всего скидки по картам премиум-класса, максимальные – у держателей карт Visa Infinite.

Так, доступны скидки в следующих точках:

Urban Kross (магазин обуви) – 5%.

«ФармСтор» (сеть аптек) – 5%.

Магазин Business Lady – 5%.

Магазин одежды By Murat Istanbul – 5%.

Отель Smart Hotel: Visa Infinite – 25%, остальные карты – 10%.

Сеть магазинов обуви Basconi – 8% для всех держателей карт банка.

Сеть магазинов обуви и сумок Nursace – 10% для всех держателей карт банка.

Ресторан The Host – 10% для всех держателей карт банка.

Магазин спортивной одежды Karven – 10% для всех держателей карт банка.

Сеть баров & караоке «40х40»: Visa Infinite – 10%, остальные карты – 5%.

Магазин Podium: премиальные карты (Visa Infinite, Visa Gold, Masterсard Gold, Visa Business) – 15%; классические (Visa Classic, Visa Classic Unembossed, Masterсard Standard) – 10%; электронные (Maestro, «Элкарт», «Алайкард») – 5%.

Магазин Asian cosmetics: Visa Infinite – 10%, остальные карты – 5%.

- Кешбэк при заправке в сети АЗС Red Petroleum.

При заправке в сети АЗС Red Petroleum в течение месяца на сумму, превышающую 3 тысячи сомов, клиент получает 5% от суммы обратно. Сумма бонуса рассчитывается отдельно по итогам каждого месяца. Кешбэк не может превышать 12 тысяч 500 сомов.

Оформить карту можно здесь.

* После завершения срока действия – бесплатно, в случае утери – 500 сомов.

«Кыргызкоммерцбанк»

Дебетовая карта Mastercard Standart Contactless

- Бесплатное снятие наличных в любом банкомате КР;

- 5% доход на остаток на карте в сомах;

- 1% кешбэк на любые оплаты картой;

- BOOKING.COM + 7% кешбэка;

- Мультивалютный счет: сомы, доллары США, евро;

- Contactless – технология бесконтактных платежей;

- Выпуск и ежегодное обслуживание: бесплатно в течение пяти лет · Бесплатные онлайн-заказ (активная ссылка https://ordercards.kkb.kg/#/cards) и доставка в любую точку КР.

Оформить карту можно здесь.

* После завершения срока действия – бесплатно, в случае утери – 200 сомов.

«Оптима Банк»

Дебетовая карта Visa Classic

Бонусы:

Сеть магазинов мужской, женской и детской одежды SELA – 5%.

Магазин Chicco – 3%.

Салон мужской одежды «Эсквайр» – 15%.

Сеть магазинов обуви ETOR – 5%.

Детская обувь MINIMEN – 5%.

Сеть магазинов мужской и женской одежды Firma – 8%.

Фитнес-центр Lovely Mama – 10%.

Grand Hotel – 10%.

Гостиница Golden Dragon – 15%.

Караоке-бар и караоке-клуб люкс «40х40» – 10%.

Кафе Kent – 15%.

Shisha бар – 5%.

Пиццерия New York Pizza – 5%.

Ресторан Four Seasons – 5%.

Бар Livebar Rooms – 5%.

Greenwich Beer Pub – 10%.

Сеть аптек «Аптека 5+» – 5%.

Сеть аптек «Лекарь» – 5%.

Салоны красоты «У подруг VIP» – 10%.

Международный медицинский центр «On Clinic – Бишкек» – 15%.

Косметологическая компания Profus – 15%.

Сеть магазинов Euphoria Parfums – 3%.

* После завершения срока действия – бесплатно, в случае утери – 200 сомов.

* В сети устройств «Оптима Банка» и АО «АТФБанк».

«Демир Банк»

Дебетовая карта Visa Classic Paywave

Бонусы:

Бутик одежды BRAND MIXX – 5%.

Салон свадебной одежды Cosmo Bella – 10%.

Магазин одежды Emilio Guido – 5%.

Салон одежды FIRMA – 8%.

Салон женской одежды Isabel Garsia – 10%.

Бутик одежды Imperial – 8%.

Бутик одежды Sela – 7%.

Магазин обуви Basconi – 8%.

Бутик обуви ETOR – 5%.

Магазин обуви LION – 5%.

Магазин обуви «Идеальная пара» – 5%.

«Куликовский торт» – 3%.

KARVEN SPORT SHOP – 10%.

Магазин игрушек Magic – 7%.

Ресторан Ottoman Huggo – 10%.

Ресторан Francesco – 10%.

Ресторан Navigator – 5%.

New York Pizza – 10%.

Ресторан Prego – 5%.

Ресторан Red cow – 10%.

Ресторан Sushi room – 10%.

Zavod Pub – 10%.

Ресторан «12 каминов» – 10%.

Ресторан «Охота на овец» – 10%.

Чайхана «НАВАТ» – 5%.

* После завершения срока действия – бесплатно, в случае утери – 500 сомов.

* Снятие в банкоматах «Демир Банка» и банков-партнеров.

** В сомах – бесплатно, в долларах – 0.5%.

KICB

Дебетовая карта Visa Classic

Бонусы:

- Скидки от 3%.

Бутик Brand MIXX – 5-10%.

Магазин обуви Salamander – 5%.

Магазин KOTON – 5%.

Pierre Cardin – 5%.

Бутик MIA – 5-10%.

Бутик Levis – 5-10%.

Adriano Coffee – 5%.

Sierra – 3.5%.

Zolden Beer – 5-10%.

Ресторан The Host – 5%.

Кафе «Навигатор» – 5-10%.

Кафе «Уголек» – 5-10%.

Караоке-бар «40х40» – 5-10%.

Ресторан «12 каминов» – 10%.

New York Pizza – 15%.

Этнокомплекс «Супара» – 10%.

Отель ONYX – 5-10%.

Гостиница «Жаннат» – 3-10%.

Гостиница «Достук» – 5%.

Фитнес-клуб Life Fitness – 5-10%.

Клиника Vita Dent – 10%.

Стоматология Biodent – 10%.

* После завершения срока действия – бесплатно, в случае утери – 560 сомов.

* Снятие в банкоматах KICB и дружественной сети.

«Коммерческий банк Кыргызстан»

Дебетовая карта Visa Classic

Бонусы:

Скидки от 3%.

Бутик детской одежды Kids Showroom – 5%.

Бутик детской спортивной одежды Sport kids – 5%.

Бутик ETRO – 10%.

Бутик LTB jeans – 5%.

Магазин обуви Obuv.

com – 5%.

Магазин обуви «ПАСО» – 15%.

Бутик женской одежды и аксессуаров Dress Express – 10%.

Магазин обуви Golden Lady – 10%.

Магазин Manifesto – 10%.

Магазин спортивной одежды Joma – 10%.

Сеть женской молодежной одежды MIA – 3%.

Бутик женской одежды премиум-класса White House – 15%.

Магазин «Леди стиль XXL» – 5%.

Бутик мужской и женской одежды «$клад» – 15%.

Бутик мужской и женской одежды Opium – 15%.

Магазин «Все для шитья» – 5%.

Салон красоты Happy – 10%.

Фитнес-клуб «К2» – 20%.

Салон «У подруг» – 10%.

Бар LiveBar – 5%.

Кафе «СЕРЕ» – 15%.

Этнокомплекс «Супара» – 5%.

Лаборатория Бонецкого – 3%.

Гостиница «Достук» – 5%.

Пункт замены масел MANNOL – 5%.

Фишеры, скиммеры, взломщики: как защитить деньги на карте

Чаще всего злоумышленники пользуются излишней доверчивостью и невнимательностью граждан. Отсюда самый популярный способ: клиенту банка приходит СМС с информацией о блокировке карты или проведении несуществующей платежной операции. В сообщении всегда указан номер телефона, на который предлагается позвонить для получения «более подробной информации».

Отсюда самый популярный способ: клиенту банка приходит СМС с информацией о блокировке карты или проведении несуществующей платежной операции. В сообщении всегда указан номер телефона, на который предлагается позвонить для получения «более подробной информации».

Расчет делается на то, что испуганный получатель СМС тут же перезвонит её отправителю. А тот, представившись сотрудником банка, просит назвать все данные карты: ее номер, CVV- и PIN-код. Защититься от этого можно только одним способом: никак не реагировать на подобные СМС, а еще лучше – удалять их. Для спокойствия можно позвонить в свой банк (номер телефона указан на обороте карты), рассказать о ситуации и проверить счет.

ФишингРазновидностей фишинга (от англ. fishing – рыбная ловля, выуживание) много, но все сводятся к тому, что сам пользователь на сайте, созданном мошенниками, вводит данные своей карты. Такие странички очень похожи на сайт «родного» банка или магазина, а разница обычно в адресе, предупреждает Роман Янковский, партнер юрфирмы «Зарцын, Янковский и партнёры». Так, вместо alfabank.ru может быть alfabanc.ru, а вместо open.ru – oper.ru. Попасть на такой сайт можно разными путями:

Так, вместо alfabank.ru может быть alfabanc.ru, а вместо open.ru – oper.ru. Попасть на такой сайт можно разными путями:

- преступники по электронной почте отправляют владельцу карты подделанное под официальное письмо, рассказывает Дмитрий Солдаткин, председатель Федеральный рейтинг. группа Семейное и наследственное право группа Трудовое и миграционное право (включая споры) группа Уголовное право × . В нем просят «для проверки» перейти по ссылке, которая и ведет на мошеннический ресурс;

- на фальшивый портал пользователя может перебросить, когда тот нажмет на всплывающую рекламу;

- можно самому найти сайт мошенника при поиске нужной страницы.

После того, как вы ввели данные своей карты на таком ресурсе, эта информация пересылается злоумышленникам. Зная номер, имя владельца и срок окончания действия карты, преступники смогут расплачиваться ей на сайтах интернет-магазинов, где не требуется вводить CVV- или одноразовые коды. Еще один вариант – мошенники сразу перекинут оттуда деньги на свою карту через сервисы перевода Card2Card. Там тоже не требуется вводить CVV- и прочие дополнительные коды.

Для защиты внимательно проверяйте веб-адрес сайта банка и интернет-магазина, на который зашли – оригинальный это ресурс или его мошенническая копия.

Кроме внимательности, одной из самых простых профилактических мер, которая защитит от многих видов мошенничества, является подключение СМС-оповещения обо всех операциях с вашим банковским счетом. Если на телефон начнут приходить сообщения о платежах, которые клиент не совершал, – надо сразу обращаться в банк для блокировки карты. Еще один совет – записать в телефон или записную книжку номер своей кредитной организации.

Установка нелицензионных программ приводит к тому, что злоумышленники заражают устройства пользователя вирусами, которые позволяют получить всю информацию из девайсов, поясняет Солдаткин. Эти вирусы работают таким образом, что передают мошенникам все данные, которые пользователь вводит в своем интернет-браузере: логины и пароли от разных сайтов, включая соцсети, интернет-банки, электронные кошельки и любые карточные данные.

Для онлайн-покупок также можно завести специальную виртуальную карту: она не имеет реквизитов и привязана к конкретному владельцу. Чтобы ее получить, нужно обратиться в свой банк или открыть через личный кабинет в банковском приложении. На нее можно переводить деньги по необходимости – ровно столько, сколько нужно для покупки. Более простой вариант – завести обычную карту «только для покупок», установить на ней лимит единоразовых и ежемесячных трат. Для более эффективной защиты можно подключить к банковской карте технологию 3D Secure.

Этот способ кражи средств с карт заключается в том, что мошенник устанавливает на банкомат одно устройство, считывающее информацию с магнитной ленты карты, а второе присоединяет к клавиатуре банкомата для записи пин-кода, говорит Янковский. Иногда вместо второго устройства используется видеокамера. Некоторые «фанаты своего дела» устанавливают целые поддельные банкоматы для получения таких сведений, отмечает эксперт: «Вы можете даже не заметить того, что с банкоматом не все в порядке: после ввода пин-кода устройство обычно имитирует ошибку». После этого ничего не подозревающий гражданин забирает карту, данные которой уже скопировало фальшивое устройство, поясняет юрист. Дальше преступнику лишь остается изготовить копию карты с помощью специального оборудования, которое продается за $200–300 даже в популярном интернет-магазине eBay, и снять с нее деньги.

Наиболее эффективная защита от перечисленных видов мошенничества – опять же внимательность клиента, уверяет Матвей Протасов, партнер Федеральный рейтинг. группа Уголовное право Профайл компании × . Он советует не передавать карту в руки посторонним лицам, закрасить или стереть защитный код на оборотной стороне, не сообщать посторонним её реквизиты и проверочные коды. Кроме того, в случае замены номера телефона всегда нужно отвязывать старый номер от банковских приложений, добавляет эксперт. Ещё один совет юриста – не хранить крупные суммы денег на «карточном» счёте, а переводить их туда с другого счёта по мере необходимости.

Ошибочная операция в магазинеЭто тоже может быть одной из форм мошенничества, рассказывает Янковский. Оплачивая какой-либо товар банковской картой, продавец сообщает, что платеж не прошел и необходимо повторить действие. Но и в первом случае, и при повторе операции деньги списываются, о чем покупатель в лучшем случае узнает в этот же день, поясняет эксперт.

Но и в первом случае, и при повторе операции деньги списываются, о чем покупатель в лучшем случае узнает в этот же день, поясняет эксперт.

Перед тем как проводить карту второй раз, лучше проверить свой баланс и посмотреть в интернет-банке список последних проведённых операций по карте. Если деньги уже списаны, лучше не платить еще раз, а обсудить ситуацию с продавцом: возможно, это действительно ошибка. Если же продавец настаивает на повторном платеже, а отказаться от покупки никак не хочется, то возьмите оба чека об оплате и будьте готовы к тому, что придется доказывать двойное списание. Если, конечно, продавец не скроется вместе с вашими деньгами.

Мошенники приходят в офис сотового оператора с поддельной доверенностью и просят изготовить дубликат сим-карты, к которой привязана банковская карта, и потом спокойно совершают операции по вашей карте, говорит Янковский. Также, если сим-карта прекращает действовать, мошенники могут зарегистрировать новую симку с тем же номером, который все еще привязан к банковской карте, предупреждает юрист. Чтобы защититься от такого мошенничества, некоторые сотовые операторы предлагают клиентам подключить услугу «Запрет обслуживания по доверенности». Но и это не поможет, если злоумышленники, зная о крупной сумме на карте, вступят в сговор с сотрудниками операторов сотовой связи. Тогда они все равно выпустят дубликат сим-карты для использования онлайн-банкинга или получения разового кода-пароля для крупной транзакции, объясняет этот способ Протасов. В такой ситуации банку и сотовому оператору придется доказывать отсутствие своей вины в случившемся. Если у них это не получится, то им придется выплатить украденные деньги клиенту. Именно к такому выводу пришел Верховный суд в деле № 5-КГ15-164 (см. «МТС или Сбербанк – кто возместит убытки за кражу денег со счета через «мобильный банк»).

Чтобы защититься от такого мошенничества, некоторые сотовые операторы предлагают клиентам подключить услугу «Запрет обслуживания по доверенности». Но и это не поможет, если злоумышленники, зная о крупной сумме на карте, вступят в сговор с сотрудниками операторов сотовой связи. Тогда они все равно выпустят дубликат сим-карты для использования онлайн-банкинга или получения разового кода-пароля для крупной транзакции, объясняет этот способ Протасов. В такой ситуации банку и сотовому оператору придется доказывать отсутствие своей вины в случившемся. Если у них это не получится, то им придется выплатить украденные деньги клиенту. Именно к такому выводу пришел Верховный суд в деле № 5-КГ15-164 (см. «МТС или Сбербанк – кто возместит убытки за кражу денег со счета через «мобильный банк»).

Квалификация преступлений с картами

Российское законодательство только сейчас начинает подстраиваться под изменившиеся реалии. Осенью прошлого года Верховный суд в своем постановлении «О судебной практике по делам о мошенничестве, присвоении и растрате» подробно разъяснил правовые аспекты «мошенничества в сфере компьютерной информации» (ст. 159.6 УК РФ). Разработчики документа после долгих обсуждений сошлись на том, что это «вмешательство в функционирование средств хранения, обработки и передачи информации». Таким образом, постановление отделило «компьютерное» мошенничество от кражи через «ввод тех или иных сведений».

159.6 УК РФ). Разработчики документа после долгих обсуждений сошлись на том, что это «вмешательство в функционирование средств хранения, обработки и передачи информации». Таким образом, постановление отделило «компьютерное» мошенничество от кражи через «ввод тех или иных сведений».

В частности, кражей, а не мошенничеством надо считать ситуацию, когда злоумышленник похитил деньги у жертвы, подобрав пин-код от чужой карты, или воспользовался «мобильным банком» другого человека. Но подобная трактовка применима лишь в том случае, если похититель не использовал при входе в приложение компьютерные вирусы или программы для взлома. Аналогично расцениваются и преступления, которые совершили с помощью поддельных сайтов, интернет-магазинов и электронной почты – их надо квалифицировать как «простое», а не «компьютерное» мошенничество. Документ разъяснил и то, что хищение электронных денег ничем не отличается от кражи наличных.

В обсуждаемой теме проблемным является вопрос о месте совершения преступления, отмечает партнер

Федеральный рейтинг. группа

Уголовное право

×

Дарья Константинова: «ВС в своем постановлении оставил такой момент без разъяснений. И суды на основании позиции Конституционного суда стали относить к нему место открытия электронного счета потерпевшего».

группа

Уголовное право

×

Дарья Константинова: «ВС в своем постановлении оставил такой момент без разъяснений. И суды на основании позиции Конституционного суда стали относить к нему место открытия электронного счета потерпевшего».

Кто виноват: банк или клиент

Если деньги все же похитили, пользователю следует в первую очередь понять, как именно и когда все произошло. Для этого нужно сначала обратиться в банк, выпустивший карту, говорит Владислав Кудрявцев, юрист

Федеральный рейтинг.

группа

Уголовное право

×

. Связаться с кредитной организацией надо в течение первых суток, как только клиент обнаружил пропажу денег, иначе бремя доказывания ляжет на пострадавшего, а банк освобождается от ответственности компенсировать украденное (ч. 14 ст. 9 ФЗ «О национальной платежной системе»). После того как жертва известила банк о случившемся, надо идти в ближайшее отделение полиции и писать заявление о краже.

14 ст. 9 ФЗ «О национальной платежной системе»). После того как жертва известила банк о случившемся, надо идти в ближайшее отделение полиции и писать заявление о краже.

Если мошенник нашел клиента не случайно: знал, каким банком пользуется жертва и её телефон, то, скорее всего, из кредитной организации произошла утечка части конфиденциальных данных, говорит управляющий партнер

Федеральный рейтинг.

группа

Семейное и наследственное право

группа

Уголовное право

группа

Арбитражное судопроизводство (средние и малые споры — mid market)

группа

Корпоративное право/Слияния и поглощения

группа

ТМТ (телекоммуникации, медиа и технологии)

20место

По выручке на юриста (менее 30 юристов)

49место

По выручке

Профайл компании

×

Сергей Егоров. Но, по его словам, на практике доказать этот факт практически невозможно.

Но, по его словам, на практике доказать этот факт практически невозможно.

Если жертва в течение суток сообщила в банк о краже и обратилась в полицию, то именно кредитной организации придется доказывать, что они не виноваты в случившемся. Если у банка не окажется убедительных аргументов в пользу небрежности своего клиента, законности и должной осмотрительности своего поведения, то именно кредитная организация будет возвращать деньги (ч. 15 ст. 9 ФЗ «О национальной платежной системе»).

Но судебная практика по таким историям неоднородна. С банковской карты жителя Приморья Сергея Данилина* злоумышленники сняли деньги в одном из банкоматов города Богота (Колумбия). Хотя сам пострадавший в этой стране никогда не был, а в момент спорных операций ехал на поезде из Хабаровска во Владивосток. Но даже это обстоятельство не помогло ему взыскать деньги с банка. Первая инстанция, ссылаясь на то, что деньги снимались по правильному PIN-коду, посчитала виноватым в этой ситуации самого Данилина. Апелляция оставила такое решение без изменений (дело № 33-503). Вот и Сергею Рубцову* не удалось в судебном порядке добиться возврата денег, которые злоумышленники сняли у него с кредитной карты. Ульяновский областной суд подчеркнул, что при спорных операциях вводился правильный PIN-код, а на карте к моменту преступления уже имелся долг, накопленный самим пострадавшим (дело № 33-842/2015). Более того, апелляция заметила, что уголовное дело по факту кражи еще не доказывает снятие денег без ведома заявителя.

Апелляция оставила такое решение без изменений (дело № 33-503). Вот и Сергею Рубцову* не удалось в судебном порядке добиться возврата денег, которые злоумышленники сняли у него с кредитной карты. Ульяновский областной суд подчеркнул, что при спорных операциях вводился правильный PIN-код, а на карте к моменту преступления уже имелся долг, накопленный самим пострадавшим (дело № 33-842/2015). Более того, апелляция заметила, что уголовное дело по факту кражи еще не доказывает снятие денег без ведома заявителя.

Лишь Анне Егоровой* из Ставропольского края удалось убедить суд в отсутствии своей вины. У нее сняли деньги через мобильное приложение банка, хотя она не подписывала договор на его подключение и даже не имела сотового телефона, без которого нельзя воспользоваться этой программой. Такие доказательства убедили Ессентукский городской суд, который постановил, что банк обязан вернуть истцу украденные деньги. Из-за такой неоднозначной судебной практики имеет смысл заранее застраховать свои средства от кражи. Такую услугу банки обычно предлагают сами при выдаче карты.

Такую услугу банки обычно предлагают сами при выдаче карты.

Дополнительные опции и решение законодателя

Самое сложное сочетать безопасность и удобство для клиента в пользовании банковской картой, ведь все дополнительные меры защиты обычно упираются в усложнение процесса покупок, отмечает Александр Степанов, эксперт по розничной банковской методологии одного из ведущих российских банков. На его взгляд, будущее в этой сфере лежит в широких возможностях интернет-банкинга и мобильных приложений, в которых клиент сможет сам настраивать дополнительные способы защиты: «К примеру, отключать опцию восстановления пароля через сим-карту или включать вспомогательные идентификаторы на вход в интернет-банк».

Многие клиенты банков опасаются приобретать карты с бесконтактной оплатой (технология PayPass), однако это опасение в некотором смысле излишне. Такие карты считаются наиболее безопасными из-за того, что возможность их клонирования полностью исключена. В случае потери такой карты клиент может оперативно её заблокировать, используя мобильное приложение или позвонив в банк.

Валерий Волох, адвокат, руководитель уголовной практики Федеральный рейтинг. группа Уголовное право группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Банкротство (включая споры) Профайл компании ×

О безопасности банковских клиентов заботится и законодатель – с 26 сентября 2018 года вступили в силу поправки к ФЗ «О национальной платежной системе». Нововведения наделяют банки правом без заявления клиентов приостанавливать выполнение подозрительных платежей на срок до двух рабочих дней, если операции произведены с нового устройства или новой сим-карты либо с «нетипичной» географией перечислений и суммой перевода. Кредитную организацию смутит, если вы станете оплачивать покупку со старого смартфона, хотя в течение полугода до этого рассчитывались через PayPass последней модели iPhone.

Кредитную организацию смутит, если вы станете оплачивать покупку со старого смартфона, хотя в течение полугода до этого рассчитывались через PayPass последней модели iPhone.

Если когда-то с устройства пытались незаконно выводить деньги, то сведения об этом девайсе попали в специальную базу ЦБ. Это означает, что когда кто-то снова решит вывести деньги через это устройство, банк заморозит такую операцию и станет уточнять информацию у своего клиента. Из кредитной организации владельцу карты позвонят и в том случае, если пару часов назад он оплачивал покупки, находясь на окраине Омска, а сейчас пытается снять деньги из банкомата в Колумбии. Аналогично вызовет подозрения у банка ситуация, когда с карты их клиента, живущего в Челябинске, в течение одного дня пойдут переводы денег в Венесуэлу. Хотя, раньше их клиент таких операций никогда не проводил.

Кроме того, новеллы легализуют обмен данными о случаях мошенничества в финансовой сфере между банками, подчеркивает Вадим Заборский, координатор направления «Информационная безопасность» проектного офиса по реализации программы «Цифровая экономика» из аналитического центра при Правительстве РФ.

Параллельно с этим Центробанк разработал проект указаний по этой же теме. Документ предполагает, что ЦБ станет получать сведения об операциях, которые похожи на мошеннические. Процедура будет следующей: после того, как кредитная организация заблокирует подозрительный платеж, она сразу направляет сведения о нем в Банк России. Информация, направляемая в Центробанк, должна включать в себя информацию о плательщике, получателе средств, об устройстве, с использованием которого осуществлялась операция, о номере карты, сумме, валюте операции, времени совершения операции и её номере. Если владелец карты решит перевести деньги получателю, находящемуся в такой базе, банк заморозит платеж и позвонит своему клиенту, чтобы уточнить необходимость проведения такой операции.

Перечисленные изменения тоже могут дать почву для нового вида мошенничества: злоумышленники будут звонить вам и просить назвать сведения карты, угрожая блокировкой за якобы подозрительную операцию. Поэтому базовым остается совет о внимательности в любых ситуациях.

* – имена и фамилии действующих лиц изменены.

Банковская карта для ребенка 🧸| Альфа-Банк

Требования банка

•

Возраст доп. держателя Детской карты — от 7 до 18 лет.

При выдаче карты клиенту необходимо убедиться в том, что клиент является законным представителем малолетнего (7-14 лет) или несовершеннолетнего (14-18 лет) ребенка.

В случае, если по документам, предоставленным Клиентом, невозможно однозначно установить родство или наличие статуса официального представителя (опекунство/ попечительство), необходимо сделать запрос в Департамент комплаенса и Юридический департамент для получения дополнительных инструкций.

Все документы на иностранном языке должны быть продублированы официально заверенным переводом их на русский язык.

Сканы документов, удостоверяющих личность держателя (ребенка), а также статус клиента в качестве официального представителя (попечителя/ опекуна) должны быть в обязательном порядке приложены к заявке.

Как оформить

Только в отделении Альфа-Банка. Необходим документ удостоверяющий личность ребёнка:

•

Для малолетних детей от 7 до 14 лет — Свидетельство о рождении;

•

Для несовершеннолетних детей от 14 лет — Паспорт гражданина РФ.

Есть возможность заказа детской карты на несоверщеннолетнего ребенка в возрасте от 7 до 13 лет без предъявления свидетельства о рождении. Процесс заказа не меняется. Документ потребуется при выдаче карты. Без предъявления документа система не даст выдать карту.

Процесс заказа не меняется. Документ потребуется при выдаче карты. Без предъявления документа система не даст выдать карту.

Важно знать

Перевыпущенная Карта и ПИН-конверт (при наличии) на имя третьего лица может быть получена:

•

При личном обращении указанного лица;

•

Доверенным лицом Клиента;

•

Доверенным лицом указанного третьего лица, на имя которого перевыпущена Карта.

Активация детской карты осуществляется только законным представителем — клиентом банка в отделении при получении карты или в телефонном центре «Альфа-Консультант».

Установление ПИН-кода по ней осуществляется только законным представителем — клиентом банка в отделении при получении карты.

Дополнительная карта, выпущенная на имя малолетнего лица в возрасте от 7-ми до 14-ти лет, может быть получена только при личном обращении клиента — законного представителя малолетнего (родителя, усыновителя или опекуна), к счету которого выпущена данная дополнительная карта.

Клиент — законный представитель малолетнего должен предъявить документы, удостоверяющие его личность и личность малолетнего, на имя которого выпускается дополнительная карта, а также документ, подтверждающий, что клиент является законным представителем малолетнего, если эти сведения не содержатся в документе, удостоверяющем личность малолетнего.

Карта, выпущенная на имя третьего лица (в том числе, на имя несовершеннолетнего от 14-ти до 18-ти лет), может быть получена только лицом, на имя которого она выпущена. Карту получает владелец счета, если ребенок младше 14 лет. Установление ПИН-кода и активация происходят в тот же момент в отделении.

Карту получает владелец счета, если ребенок младше 14 лет. Установление ПИН-кода и активация происходят в тот же момент в отделении.

Банковская карта для ребёнка

Детская банковская карта — удобный платёжный инструмент, который поможет научить ребёнка планировать расходы и разумно обращаться с деньгами. Дети в игровой форме смогут осваивать правила рационального использования средств и повышать финансовую грамотность.

Детские карты с наклейками

Рассказывать ребёнку о нюансах обращения с деньгами лучше всего начиная с семилетнего возраста. Школьники уже владеют простым счётом, знают о предназначении денег и понимают, как происходит процесс накопления.

Преимущества оформления дебетовой карты для ребёнка от Альфа-Банка:

•

бесплатный выпуск и обслуживание;

•

оригинальный яркий дизайн на выбор;

•

кэшбек 5% при оплате в ресторанах и кафе;

•

встроенная опция бесконтактной оплаты.

Ребёнок самостоятельно создаёт дизайн банковской карты с помощью наклеек, которые идут в комплекте. Мы выпускаем карты для детей от 7 лет и подростков. Оформляем дополнительные карты для всех членов семьи с общим счётом на выгодных условиях.

Использование пластикового носителя исключает риск кражи или утраты наличных. Вы получаете быстрый доступ к мобильному банку, можете совершать переводы в любое время суток и держать баланс под контролем.

Детская дебетовая карта привязана к основному счёту родителя. Вы сможете контролировать, сколько тратит ребёнок, устанавливать лимиты на снятие наличных и оплату покупок. Отслеживайте расходы онлайн с помощью мобильного банка. Для детей старше четырнадцати лет оформляются карты, привязанные к собственному счёту.

Заказать карту Альфа-Банка

Чтобы получить дебетовую карту, закажите её в ближайшем офисе банка. После того как карточка будет готова, вам поступит смс или звонок от сотрудника Альфа-Банка. Для оформления потребуется паспорт одного из родителей и свидетельство о рождении ребёнка.

После того как карточка будет готова, вам поступит смс или звонок от сотрудника Альфа-Банка. Для оформления потребуется паспорт одного из родителей и свидетельство о рождении ребёнка.

Подробнее об условиях

Обслуживание: | всегда бесплатно |

Кэшбэк от банка: | 5% на оплату в кафе |

Кэшбэк от партнёров: | до 30% |

Удобно: | Apple Pay, Google Pay |

Почему скучные люди лучше всех в дизайне сложных приложений. Например, банковских

Привет. Эта статья — текстовая версия моего доклада на конференции RAUX 2021. Ниже будет ссылка на видео.

Я делаю крупные приложения для топовых российских компаний. В основном для банков. Стараюсь больше руководить, но бывает, что дизайню и программирую. Занимаюсь этим уже почти 10 лет, и возникло наблюдение…

Создание UX/UI, длится минимум 3 месяца. Бывает и 6–9 месяцев. При этом, очень редко выходит закончить проект с тем же дизайнером, с которым начинали его делать. По дороге люди выгорают и уже не могут выполнять свою работу эффективно. При том, что на проектах поменьше (1–2 месяца), всё проходит куда как менее кровопролитно.

Бывает и 6–9 месяцев. При этом, очень редко выходит закончить проект с тем же дизайнером, с которым начинали его делать. По дороге люди выгорают и уже не могут выполнять свою работу эффективно. При том, что на проектах поменьше (1–2 месяца), всё проходит куда как менее кровопролитно.

И это заметно не только у нас в команде. Пообщайся с работниками отделов дизайна в крупных банках, у многих огромная текучка. Даже топовые сотрудники частенько меняются.

Но бывает, что всё-таки находятся выдающиеся люди, которые могут выдержать все 6 месяцев и даже больше. При всём таланте и творческом подходе, это люди очень толерантные к выполнению скучных и рутинных задач. Даже получающие определённое удовольствие от таких задач.

В статье я расскажу из чего состоит UX/UI банковских проектов и почему это такое скучное занятие.

Будет полезно начинающим дизайнерам. И тем, кто хочет перейти на выполнение крупных проектов.

Кому удобнее смотреть видео, тут запись с конференции:

Содержание

Что заказчик ценит в дизайне

Этапы создания дизайна крупного проекта

Как помочь разработчикам

Заключение

При чём тут скучные люди, станет понятно в самом конце. Но для начала:

В чём измеряется сложный проект?

Можно поспорить, что вообще можно называть сложным проектом. Но в целом, почти всегда оценку можно свести к количеству нарисованных экранов.

Для какого-нибудь лендинг пейджа достаточно 3–5 экранов. Для интернет-магазина 10–20 экранов. Банковские приложения для юр. лиц начинаются от 100 экранов.

Причём, 100 экранов — это дизайнеру для разминки пальцев. В процессе они ещё много раз переделываются, а на выходе заказчик получает 150 – 200 экранов (не считая ночных тем и мобильных версий).

Если это крупный банк, который меняет свой дизайн, то через 2–3 года, когда дизайн разойдётся по разным командам и отделам банка, в нём будет уже 1000+ экранов.

Что заказчик ценит в дизайне

Представьте себя на месте заказчика от банка. Вы понимаете, что вашей работой дело не ограничится. После вас дизайн уйдёт в другие отделы и его будут использовать люди, которых вы не сможете контролировать.

Соответственно, если в будущем из-за дизайна появятся проблемы или его невозможно будет нормально внедрить, все шишки посыпятся на вас.

И именно с этим связаны все основные опасения и колебания заказчика. Если хочется получить заказ, стоит показать, как вы планируете закрывать эти риски. Для этого пригодятся три главных принципа:

Реализуемость. Проект должен соответствовать требованиям и ограничениям бизнес отдела, отдела разработки, отдела безопасности и всех остальных заинтересованных отделов.

Юзабельность. У пользователей не должно быть сложностей с использованием приложения.

Масштабируемость. Дизайн должен быть применим не только к тем кейсам, с которыми вы работаете прямо сейчас, но и к тем кейсам, о которых сейчас можно только подозревать. В каком-то смысле, нужно постараться поглубже заглянуть в будущее.

Ниже попробую показать, как именно можно использовать эти принципы.

Этапы создания дизайна крупного проекта

План ниже — это почти то же самое, что я рассказываю клиентам, чтобы они представляли, как будет идти дальнейшая работа. Кому понадобится, можете посмотреть видео и взять себе на вооружение.

В целом, работа состоит из четырёх этапов:

Постановка задачи

Дизайн

Передача результатов

Сопровождение

На видео я использую вспомогательные фигурки, чтобы показать кто что делает. Они же используются и во время реальной презентации заказчику.

Команда состоит из 10–13 человек. В полном составе это:

Дизайн-директор (это я). Отвечает за весь проект в целом. Занимается планированием, начальной постановкой и контролем качества работы.

Руководитель проекта. Отвечает за взаимодействие между членами команды и взаимодействие с заказчиком. Следит за соблюдением договоренностей и любыми методами помогает их достичь.

UX-исследователь. Выявляет потребности и боли клиентов. Обрисовывает портрет клиента, сценарии использования приложения. Проводит UX-тесты и вносит комментарии к дизайну.

Ассистент UX-исследователя. Помогает UX-исследователю, ведёт записи (в том числе видео), конспекты и тд.

Front-end разработчик. Делает кликабельный прототип приложения для UX-тестов.

Бизнес-аналитик. Помогает разобраться в требованиях заказчика. Проверяет дизайн на соответствие этим требованиям.

Бухгалтер-консультант. Представляет собой главную целевую группу нашего приложения. Делится с нами инсайтами о своей работе.

Старший дизайнер. Рисует основные, самые главные и критичные сценарии.

Помощник старшего дизайнера. Рисует всё, что не успевает старший дизайнер.

Дизайнер данных. Следит, чтобы в макетах были правильные и консистентные данные.

Графический дизайнер. Рисует презентации по итогам UX-тестов и по итогам всей работы.

Иллюстратор. Делает иконки и прочие иллюстрации, нужные для приложения.

Монтажёр. Монтирует записи по итогам UX-тестов.

Этап № 1. Постановка задачи

Я сейчас скажу что-то, что тебе может сильно непонравиться, если ты дизайнер.

Ответственность за правильно поставленную задачу должна лежать на исполнителе.

Для заказчика это вообще может быть первый проект по дизайну в его жизни. Откуда он может знать, что нужно делать?

Я презюмирую, что в подобных проектах у исполнителя в любом случае гораздо больше компетенций и экспертности в дизайне, чем у заказчика. Поэтому исполнитель должен сам составить себе итоговую задачу, которую он будет делать.

От заказчика, конечно, нужно получить какую-то начальную постановку. Но совершенно не стоит ожидать, что это её финальный и законченный вариант. Финальный вариант как раз должен предоставить ты.

Выходит, что первый этап работ заключается в том, чтобы понять, чего хочет заказчик. Сами заказчики обычно выражают это в бизнес-требованиях, страниц на 50–100 бизнес-языком. Приятного прочтения.

Постановка задачи состоит из 4 фаз:

Изучение требований и текущего приложения (если оно есть)

Интервью с пользователями

Скетчирование

Составление пользовательских сценариев

Изучением требований занимаются два главных человека на проекте: дизайн-директор и руководитель проекта. Если нам нужна дополнительная экспертиза, подключаются бизнес-аналитик и бухгалтер-консультант.

Задача состоит в том, чтобы прочесть все документы от заказчика, пообщаться с ним и понять для начала хотя-бы в общих чертах, как заказчик видит проект.

Для интервью с пользователями подключается UX-исследователь. Ему нужно выяснить, за что пользователи любят текущее приложение (чтобы не потерять эту функциональность в будущем), какие у них проблемы с ним.

Тут же мы должны выявить основные сценарии использования приложения и группы пользователей, составить портреты пользователей.

На конференции мне уже предъявили, что в докладе маловато примеров. Говорю «составить портреты», а не показываю, как они могут выглядеть.

Мы сейчас ведём активные переговоры с клиентами, чтобы они нам разрешили это показать. Пока что большая часть работы под NDA. Поэтому реальных примеров будет немного.

Но если коротенько, то портрет выглядит примерно так:

Вивальди Клавдия Денисовна. 50 лет. Пол жизни работает бухгалтером. Последние 10 лет — главный бухгалтер в компании ООО «Нога Императора». Компания занимается оптовой поставкой сандалей в страны Средиземноморья. Клавдия работает в 1С и заходит в банковское приложение несколько раз в день, чтобы импортировать документы из 1С, проверить правильность их заполнения и отправить на подпись руководителю.

У Клавдии есть помощник — младший бухгалтер Валентина Пертович Шпак, 30 лет, овен. Валентина занимается выплатой зарплат и заходит в клиент-банк несколько раз в месяц, чтобы сформировать зарплатные реестры и отправить их на подпись руководителю.

Клавдия и Валентина пользуются клиент-банком исключительно с рабочих компьютеров.

Их руководитель, Иванов Адольф Сергеевич, 40 лет. Занятой и хорошо обеспеченный человек. Пользуется клиент-банком на ходу и второпях. Чаще всего с телефона. Раз в день он подписывает документы.

Надеюсь, у вас сложилась картинка.

Дальше дизайн-директор рисует скетчи. Именно дизайн-директор, не дизайнер. И тут мы выясняем, как заказчик видит проект на самом деле. Обычно на этапе скетчей получается закрыть большую часть правок.

Нельзя вкладывать в рисование скетчей много усилий. Они делаются исключительно для того, чтобы вы сели вместе с заказчиком и быстро могли их подвигать. Их, вероятно, нужно будет несколько раз изменить до неузнаваемости.

Людям гораздо проще думается, когда они видят картинки. Скетчи нужны, чтобы подумать, не более. Это ни в коем случае не результат вашей работы.

И наконец, дизайн-директор и UX-исследователь из нарисованных скетчей составляют пользовательские сценарии.

Пример: Клавдия Денисовна импортирует документы из 1С. Она открывает главный экран, нажимает кнопку импорт. Выбирает нужные файлы. Вдруг видит ошибку, какой-то из документов неправильно заполнен. Клавдия открывает этот документ и исправляет его прямо в клиент-банке, и тд.

Для каждого из шагов должен быть готов скетч.

Может быть несколько разных возможных сценариев. У Клавдии может не возникнуть ошибки в процессе и всё пройдёт гладко. Или Клавдия захочет настроить автоматическую выгрузку из 1С.

Нужно продумать как можно больше возможных вариантов развития событий.

Закрепим:

Этап № 2. Дизайн

Вот только теперь начинается главная работа. Состоит из 4 фаз:

Дизайн

Прототипирование

UX-исследование

Экспертная оценка

Эти фазы повторяются по кругу до полного истощения всех участников или пока не будет достигнут желаемый результат. Мы обычно укладываемся в 3 круга.

Дизайн делается старшим дизайнером. Точнее, он начинает, рисует основные экраны, а потом работу подхватывает второй дизайнер, чтобы первый не закапывался.

В то же время, дизайнер данных следит, чтобы все ИНН, КПП, ИТД были похожи на настоящие, чтобы в текстах не было крамолы, чтобы из экрана в экран данные были верные и не вызывали бы вопросов.

Это особенность банковских приложений. Большая часть комментариев от заказчика касается не дизайна, как такового, а именно данных. Дизайн данных делается, чтобы не напрашиваться на ненужные правки.

Ну и в тестированиях это тоже помогает не вводить пользователя в заблуждение.

Прототип делают UX-исследователь и front-end разработчик. Можно, теоретически, обойтись без разработчика и сделать кликабельный прототип в Figma или Invision. Но HTML работает гораздо лучше. Пользователи воспринимают HTML как самое настоящее приложение и ведут себя заметно по-другому по сравнению с тем, когда они просто видят кликабельные картинки.

UX-тестирование проводит, соответственно, UX-исследователь. Ему в этом помогает ассистент. На этом этапе хорошую отдачу дают юзабилити-тесты. Вот тут моя статья о том, как мы проводили один из таких: UX-исследование ДБО: наш опыт, ошибки и открытия

На этапе UX-исследования проверяется юзабельность приложения. А это, как я писал выше, очень ценно для заказчика.

И кстати, дизайнеры не участвуют в исследовании совсем, чтобы его итоги были максимально непредвзятыми.

Экспертную оценку нужно получить как минимум от четырёх источников:

UX-эксперт говорит о том, соответствует ли приложение пользовательским ожиданиям

Бизнес-аналитик — соответствует ли бизнес требованиям

Разработчик — соответствует ли техническим требованиям

Заказчик — соответствует ли его ожиданиям

На этапе экспертной оценки проверяется реализуемость, тоже один из важнейших параметров для заказчика.

Составляем комментарии для дизайнеров и начинаем всё по новому кругу.

Закрепим:

Этап № 3. Передача результатов

Вот про это уже многие дизайнеры (и даже довольно крупные компании) начинают забывать.

Отправил клиенту просто ссылку на фигму (а дальше пусть сам разбирается) — считай, ничего не сделал, работа в корзину.

Для правильного эффекта нужно сделать:

UI-кит

UX-гайд

Провести презентацию

Про UI-кит в целом все ещё знают. Нужно вынеси всё, что кликается и всё, что имеет разные возможные состояния на отдельные слайды. Это делает старший дизайнер.

А вот UX-гайд (или что-то, на него похожее) уже мало кто делает. Нужен он для того, чтобы проверить масштабируемость проекта. Создаёт его дизайн-директор.

Пример (пока только текстом, без картинок, сори): У тебя есть список документов. Например, платёжных поручений. Этот список можно сортировать, фильтровать, в нём видны какие-то данные документов.

А что произойдёт, если нужно будет отобразить не платёжные поручения, а, например, поручение на операции с иностранными ценными бумагами, которое вы ещё не рисовали?

Можно ли будет использовать те же принципы фильтрации, сортировки? Встанут ли данные из нового документа в ваш текущий шаблон? Можно и нужно ли будет сделать его импорт/экспорт/редактирование по тем же сценариям, что и платёжное поручение?

В UX-гайде нужно описать, по каким правилам можно добавлять новые сущности в наше приложение.

И в заключении свою работу нужно презентовать. В отдельной презентации и на отдельной встрече описать, каким путём вы шли и почему приняли именно те решения, что приняли.

Твой дизайн в будущем уйдёт к кому-то, кто не видел процесс его создания. Эти люди тоже должны понимать, почему всё именно так, а не иначе. Если они не будут этого понимать, то они могут просто отказаться брать твой дизайн за основу, а вместо этого сделают что-то своё.

Закрепим:

Этап № 4. Сопровождение

Чтобы уж прям наверняка гарантировать качественный результ, нужны:

Авторский надзор

Новые UX-исследования

Уточнение гайдов

Во время авторского надзора дизайнер смотрит, что делают разработчики и корректирует их, чтобы было как в макете.

Для следующих UX-исследований — статья 21 метод UX-исследований: какой выбрать. Из неё пригодятся те, что находятся в правой части графика.

И стоит заранее предупредить заказчика, что ваши гайды скорее всего не покроют 100% всего, что нужно. И поэтому через пол года – год их нужно будет скорректировать и уточнить.

Как помочь разработчикам

Четыре простых правила, которые сделают твой дизайн приятнее для разработчиков:

Продумай кейсы с ошибками. И не просто с ошибками на полях ввода, например. А с ошибками в сценариях. Выше я уже приводил пример, когда Клавдия Денисовна получила ошибку при импорте документов.

Строго следуй заявленным переменным. В основном это касается цветов. Дизайнеры любят заявлять, что использовано 5–7 цветов (это красиво выглядит в презентации на беханс), когда в макете реально используется 20. Для цветов мы используем Opium.Fill (это тоже ссылка на мою статью), что в целом сильно помогает наладить взаимопонимание.

Следи за правильностью наполнения. Выше я писал, зачем нужен дизайнер данных. Разработчикам тоже важно, чтобы данные были консистентными.

Показывай пустые списки, пустые страницы.

Заключение

Иногда я говорю людям, что то, что мы собираемся сделать — будет самым сложным проектом в твоей жизни. И обычно это так и оказывается.

Но самый сложный он не только потому, что такой здоровый, а ещё и потому, что невероятно скучный.

Если ты прочёл статью целиком, то мог уже понять, что дизайнер в проекте делает не самую интересную работу. Всё интересное заканчивается в первые пару недель, когда готова основная концепция дизайна. А дальше наступают месяцы однотипных страниц, сотен однотипных страниц.

Удачи.

Статью написал Денис Элиановский. Спасибо Станиславу Лушину и Татьяне Китаевой за помощь с расшифровкой видео, Елене Ефимовой — за иллюстрацию в шапке.

Банковское дело, деньги и налоги в России

Банковский сектор в России имеет спорную историю, которая вызывает у местных жителей больше недоверия, чем что-либо другое. Кризис 1998 года и годы непривлекательных процентных ставок стали для большинства россиян достаточным стимулом для того, чтобы отдать предпочтение пространству под матрасом якобы защищенности банковских счетов. Этот менталитет сейчас меняется, но, тем не менее, иностранцам рекомендуется внимательно относиться к банковскому делу в России.

Деньги в России

Официальная валюта в России — рубль, сокращенно RUB.Каждый рубль делится на 100 копеек.

Примечания: 5 руб., 10 руб., 50 руб., 100 руб., 500 руб., 1000 руб. И 5000 руб.

Монеты: 10 коп 50 коп, 10

руб.

Оплата товаров или услуг в России в долларах США или евро является незаконной, даже если цена указана соответствующим образом. Пункты обмена валюты можно найти в аэропортах, крупных отелях, на вокзалах и на городских улицах. Не меняйте деньги за пределами уважаемых, авторитетных организаций, так как это может быть мошенничеством.

Банковское дело в России

Многие российские домохозяйства не имеют банковских счетов, а банковский сектор невелик и остается несколько фрагментированным. В России есть ряд крупных банков, большинство из которых являются государственными, и, хотя с годами их обслуживание стало более комплексным, все еще появляются сообщения о том, что их политика устарела.

По этим причинам эмигранты, вынужденные использовать местные банки из-за отсутствия международных возможностей, часто предпочитают отправлять свои сбережения за границу, сохраняя при этом небольшой счет в России для повседневных нужд.Большинство банков предоставляют услуги интернет-банкинга и могут выпускать кредитные карты.

Банковские часы работают по-разному, но обычно с 9:00 до 18:00 с понедельника по пятницу. Некоторые банки также открыты с 9:00 до 15:00 по субботам.

Открытие банковского счета

Открытие банковского счета в России может быть неприятным занятием. Языковой барьер может усугубить проблемы, поэтому эмигрантам рекомендуется брать с собой местного друга или переводчика. Основная проблема, с которой сталкиваются эмигранты при открытии банковского счета, — это получение надлежащей документации.По возможности, эмигранты должны делать это заранее, чтобы свести к минимуму любые стрессовые взаимодействия.

Большинство банков требуют копию паспорта иностранца, визу и минимальный депозит наличными. Некоторые банки также потребуют письмо от работодателя и подтверждение места жительства.

Expats должны тщательно выбирать филиал, в котором они открывают свой счет, так как им, возможно, придется вернуться в это отделение специально для управления операциями со счетом.

Банкоматы и кредитные карты

банкоматов ( банкоматов, ) широко доступны в городах России практически на каждой станции метро и в торговых центрах.Экспаты также могут снимать рубли в российском банкомате с помощью карты иностранного банка.

Россия — это в основном общество, основанное на наличных деньгах, особенно за пределами основных городских центров. Во всех крупных городских центрах большинство учреждений принимают кредитные карты. Хотя эмигранты могут получить кредитную карту в российском банке, многие из этих учреждений по-прежнему неохотно выпускают кредитные карты для иностранцев.

Экспаты, использующие кредитные карты в России, должны делать это с особой осторожностью, поскольку мошенничество с кредитными картами по-прежнему распространено в стране.

Налоги в России

иностранцев, проживающих в России, будут считаться налоговыми резидентами, если они проведут в стране не менее 183 дней в одном календарном году. Те, кто проведет менее 183 дней, будут считаться налоговыми нерезидентами.

Налоговые резиденты облагаются налогом по фиксированной ставке со своего мирового дохода, в то время как те, которые считаются налоговыми нерезидентами, облагаются налогом в более высоком процентном соотношении только с их доходов в России. Эта сумма автоматически вычитается из заработной платы, но по-прежнему необходимо подать налоговую декларацию за предыдущий налоговый год до 30 апреля.

Иностранцы также должны узнать, существует ли налоговое соглашение между их страной и Россией. Если существует соглашение об избежании двойного налогообложения, экспаты освобождаются от уплаты налогов в обе страны. Лучше всего получить профессиональную консультацию по вопросам налогообложения в России, поскольку правила могут измениться без особого уведомления, и в этой области может быть очень легко нарушить закон.

Три типа банков в России — Planet Russia

После того, как вы примете решение переехать в Россию, вы столкнетесь с длинным списком вопросов, например, где жить, где ваши дети будут ходить в школу или даже как пользоваться местным супермаркетом.

Некоторые иностранцы в России хотят сразу же открыть счет в местном банке по прибытии, а другие думают, что могут обойтись и без него. Если у вас есть банковская карта из вашей страны и вы не находитесь в России на длительный срок, возможно, нет смысла открывать счет в местном банке. Но наличие локальной учетной записи, конечно, важно, если вы работаете на месте, и упрощает целый список повседневных задач, таких как оплата услуг сотовой связи и другие счета.

RussianPod101.com — Учите русский язык с бесплатными подкастами

При этом многие люди просто выбирают бренд банка, который они узнают и которому доверяют.Например, многие европейцы выбирают Райффайзен Банк. Как американец, несколько лет назад я думал о том, чтобы пойти в Ситибанк, но обнаружил, что открыть там счет сложнее, чем в российском банке. Здесь стоит упомянуть, что, хотя выбор банка западного бренда может привести к тому, что клиентский опыт будет более западным, технически говоря, независимо от названия банка, вы имеете дело с местным российским банком.

Другие эмигранты просто выбирают банк, рекомендованный их российским работодателем.

Но понимание типов банков в России может помочь вам выбрать, какой из них лучше всего подходит для ваших личных банковских потребностей.

Начнем с базового понимания банковского дела в России:

- Центральный банк России проводит очистку банковской системы, и с начала 2015 года было закрыто более 300 банков, сообщает banki.ru.

- Большинство из этих банков относительно небольшие. Шансы на то, что вы найдете, а затем выберете банк, который затем будет ликвидирован, невелики, но это случилось с этим блоггером несколько лет назад, так что это могло случиться и с вами.Если это произойдет, вы автоматически застрахованы государством на сумму до 1,4 миллиона рублей на вашем счету. Вот почему некоторые люди открывают счета в нескольких банках.

- Кроме того, в том маловероятном случае, если ваш банк закроется, вы получите свои деньги через две недели. В моем случае я был очень рад, что у меня нет проблем с возвратом денег.

- Чтобы открыть банковский счет в России, вам понадобится паспорт, виза, оформление визы и, скорее всего, нотариально заверенный перевод паспорта.В большинстве случаев этого достаточно для открытия счета.

- Убедитесь, что у банка есть отличные возможности онлайн-банкинга и хорошее банковское приложение для вашего телефона. Практически все российские банки это делают, и самое замечательное в том, что в большинстве случаев с хорошим банковским приложением вам редко когда-либо снова придется стоять в очереди в банке после открытия счета.

- ЦБ РФ составил список «банков системного значения». Другими словами, это банки, которые они спасут любой ценой.Если вы планируете хранить на своем счете большие суммы денег, возможно, стоит проверить, есть ли ваш банк в этом списке.

Визы в Россию для канадцев и американцев

Имея это в виду, также полезно понимать, что в России есть три основных типа банков. Понимание этих категорий также может помочь вам выбрать лучший банк для ваших личных нужд.

Вероятность того, что вы попадете в Сбербанк, высока, но было бы хорошо знать все варианты вашего банковского обслуживания в России.Три основных типа банков в России:

- Государственные банки: К ним относятся Сбербанк, ВТБ и Россельхозбанк. И давайте будем честными: Сбербанк — бесспорный король российского банковского дела, и очень высока вероятность того, что вы там окажетесь. По моему опыту, у Сбербанка отличная система онлайн-банкинга. Кроме того, поскольку ими пользуется такой высокий процент населения России, вы можете легко отправлять деньги своим русским друзьям без дополнительных комиссий, если такая ситуация, как вы предвидите.Если вы не были в России последние 10-15 лет, вы будете потрясены тем, как изменился Сбербанк. В то же время в Сбербанке меня постоянно сбивают с толку три вещи: 1) Постоянно длинные линии в банкоматах. 2) Время, необходимое для изготовления некоторых банковских карт и других банковских документов по запросу. 3) Тот факт, что Сбербанк разделен или разделен между регионами России, и если вы находитесь в другой провинции и у вас есть серьезные вопросы по поводу вашего аккаунта, они часто не могут вам помочь.При этом… если вы не живете в большом городе России, Сбербанк, скорее всего, (единственный) путь.

- Коммерческие банки: К ним относятся Райффайзен, Альфа-Банк и Открытие. Как упоминалось ранее, Raiffeisen используют многие иностранцы, и большинство из них сообщают о том, что они удобны для клиентов. Открытие — это пример «системно значимого» банка, у которого возникли проблемы, и ему была оказана финансовая помощь. Лично пользуюсь Альфа-Банком. Я считаю, что онлайн-банкинг прост в использовании.Если у меня есть вопрос, они быстро отвечают в чате через мое телефонное приложение (на русском языке) и даже быстро отвечают на телефонные звонки. Несколько месяцев назад я помог товарищу-эмигранту открыть счет в Alfa, и мы вышли через 20 минут после прибытия. У нее уже была в руке банковская карта с ее именем.

- Интернет-банки: Банки без физических торговых точек становятся все более популярными в России. К ним относятся такие, как Тинькофф и Рокетбанк. В большинстве случаев вы можете заполнить заявку на открытие счета онлайн, и, при необходимости, к вам приедет менеджер банка.Вы обнаружите, что люди, которые пользуются онлайн-банками в России, очень похожи на веганов. Им понравится рассказывать вам о своем опыте.

Часто самые горячие дискуссии на форумах эмигрантов в России возникают вокруг того, какие банки являются лучшими. Часто наше мнение о банке основывается на одном или двух опытах обслуживания клиентов. При этом уровень обслуживания клиентов в российских банках астрономически выше, чем несколько лет назад. И я надеюсь, что понимание предыстории банковской системы и типов банков поможет указать вам в правильном направлении, когда вы сделаете свой выбор в пользу местного банковского обслуживания в России.

Какой банк вы выбрали в России? Есть какие-нибудь отличные истории об обслуживании клиентов? Как насчет кошмарных сказок? Комментарий ниже.

Нравится:

Нравится Загрузка …

СвязанныеГде лучше поменять доллары на рубли?

Эта статья пытается ответить на частый вопрос, который задает всем, кто побывал в России: где лучше поменять доллары на рубли? В аэропорту? В вашем банке? В банке в России? В банкомате в России? Делаете покупки с помощью кредитной карты? Что лучше поменять деньги перед поездкой или лучше сделать это в России? Я отвечу на все эти вопросы.

Статья обновлена 17 августа 2019 г. Опубликована 24 июня 2016 г.

Я собираюсь поговорить о …

Введение

Очень распространенный вопрос, который возникает перед поездкой в Россию: , где поменять доллары на рублей. Обмен денег — очень прибыльный бизнес, и все брокеры взимают комиссию за внесение сдачи, хотя у некоторых больше, чем у других.

В принципе, я говорю, что есть два варианта оплаты в рублях: наличными или использовать банковскую карту в России для всех покупок.

Лично я предпочитаю обменять немного наличных на рубли перед отъездом, чтобы оплатить основные расходы по прибытии в аэропорт (такси, еда, напитки и т. Д.). Оказавшись в России, я предпочитаю использовать свою карту для расчетов как в ресторанах, так и в магазинах, поскольку и Visa, и Mastercard часто предлагают хороший обменный курс.

Основная информация:

- Хотя это правда, что в некоторых магазинах или ресторанах они также могут принимать оплату в долларах или евро, но обычно вы должны платить рублями.Значит, невозможно избежать хлопот с обменом долларов на рубли. Путешествуя по России, вам просто нужно обменять доллары на рубли.

- За исключением небольших покупок в маленьких магазинчиках или киосках, кредитные карты обычно принимаются в большинстве ресторанов и магазинов в больших городах (возможно, что в более отдаленных сельских районах, чем в крупных городах, они могут быть не приняты).

1. Обмен денег в аэропорту России

Обменять доллары на рубли можно в обменном пункте в аэропорту.Однако этот вариант, как правило, наихудший, поскольку обменные курсы, применяемые обменными пунктами в аэропортах России, обычно являются наихудшими для клиента.

Это дорогой и очень неразумный выбор. Даже изменение небольших количеств. Не дайте себя обмануть «без комиссии» , поскольку вместо комиссии они взимают с вас очень невыгодный обменный курс.

2. Поменять деньги в банке перед поездкой

Это значит пойти в свой банк и попросить обменять несколько долларов на рубли.Скорее всего, вам придется подождать несколько дней, чтобы они вернули их вам (при условии, что ваш банк предлагает эту услугу).

Обычно этот метод довольно невыгоден, но обычно лучше, чем внесение сдачи в аэропорту . Банки также обычно взимают комиссию за обмен валюты.

3. Покупка валюты онлайн

Этот вариант лучше предыдущих. Он позволяет покупать иностранную валюту онлайн (также рубли) и получать рубли на свой адрес по почте.Вы также можете получить деньги в ближайшем офисе или в крупных аэропортах США.

Я использую Travelex, чтобы взять немного денег (30 000 — 40 000 рублей) и чтобы иметь возможность оплачивать расходы по приезду в Россию (такси, еда и т. Д.). Travelex предлагает гораздо лучший обменный курс, чем банки.

4. Обмен денег в банкомате в России

Этот вариант предполагает использование вашей дебетовой карты Visa или Mastercard (не кредитной, которая намного дороже) для получения наличных в банкомате.Вы можете снять деньги в банкомате в аэропорту или в центре города.

Хотя обменный курс , предлагаемый Visa или Mastercard, намного более выгоден, чем предыдущие варианты , вместо этого банки взимают комиссию за извлечение и одну за обмен валюты. Курс обмена, применяемый Visa, доступен по этой ссылке, а курс, применяемый Mastercard, также доступен на ее веб-сайте.

Обычно банки, работающие полностью онлайн, обычно предлагают лучшие условия.Напротив, традиционные банки обычно взимают более высокую комиссию, которая может достигать 5% и более.

Лучше всегда спрашивать свой банк заранее, чтобы узнать, какую комиссию они будут взимать за транзакции в России.

В любом случае это хороший способ обменять деньги при условии, что ваш банк не взимает с вас высокие комиссии. Это еще и удобное решение, потому что в России банкоматы можно найти на каждом углу.

5. Обмен денег в российском банке

Этот вариант подразумевает, что вы заберете свои доллары с собой из дома и произведете обмен в банке в России.Обменный курс , применяемый российскими банками, намного лучше , чем вы можете найти в аэропорту или в своем банке.

Я всегда советую спрашивать на стойке регистрации вашего отеля, где находится ближайший банк, который предлагает хороший обменный курс и без комиссии.

Обмен денег в банке в России — более экономичный способ обменять доллары на рубли, поскольку применяемый ими обменный курс немного более выгоден, чем в предыдущих вариантах, но имейте в виду, что у этого есть три недостатка:

- Вам придется тратить время на походы в банк и, возможно, ожидание в очереди, чтобы выполнить транзакцию (со мной такое случалось не раз).

- Вы должны принести свои доллары наличными из дома (риск потери или кражи).

- Некоторые банки взимают комиссию (необходимо спросить заранее).

6. Обмен денег через покупку с дебетовой или кредитной карты

Для меня это лучший способ поменять доллары на рублей. Имейте в виду, что в России банковские карты принимаются в большинстве магазинов и ресторанов практически так же, как в США или Канаде. Это правда, что для небольших покупок и платежей в киосках или в небольших магазинах вам понадобятся наличные, но вы можете без проблем совершать все важные покупки с помощью карты.

С помощью карты Mastercard или Visa вы можете совершать покупки по хорошему обменному курсу и платить только за обмен валюты, которая обычно составляет около 3%, хотя есть банки, которые не взимают эту комиссию. Для совершения покупок вы можете использовать дебетовую или кредитную карту.

В России я использую карту Revolut, так как по ней действует лучший курс обмена в России и без комиссии. Это предоплаченная карта, которую вы можете пополнить с помощью своей банковской карты, банковским переводом, через Apple Pay, PayPal и т. Д.Его можно бесплатно запросить по этой ссылке.

Заключительные рекомендации

Как вы видели, обмен валюты может производиться разными способами. Вот что я обычно делаю, когда еду в Россию:

- Я беру небольшую сумму в размере рублей, которую я меняю в Travelex перед отъездом из дома для покрытия первоначальных расходов.

- Оказавшись в России, я использую свою карту Revolut для всех покупок, кроме тех мест, где они не принимаются (киоски, небольшие магазины…).Использовать карту намного проще, чем тратить время на то, чтобы идти в банки в Москве, чтобы поменять на рубли. Тем более что стоимость аналогичная.

- Напоследок я тоже беру деньги в долларах . Если мне нужно больше наличных в рублях, я могу обменять их в любом банке по хорошей цене, но иногда я также использую свою дебетовую карту для снятия наличных в банкоматах.

Какой у вас опыт обмена доллара на рубли? Вы можете оставить свои комментарии ниже.

Какую валюту взять с собой в Россию?

14 мая 18 | Рашид Рашид

Российский рубль (RUB) является официальной валютой России и как таковой принятым законным платежным средством.Однако за пределами России получить российский рубль очень сложно, поскольку у большинства банков нет запасов валюты. Итак, если вы не можете получить российский рубль для поездки туда, возникает вопрос, какую валюту лучше всего взять с собой в Россию с визитом? Что ж, читайте ниже, чтобы узнать!

Какую валюту лучше брать в Россию?

Лучшая валюта для ввоза в Россию — доллар США или евро.

Почему не российский рубль ???