Какими документами оформляют поступление основных средств: Полная информация для работы бухгалтера

Принимаем к учету основные средства: об оформлении

17.03.2014

|

Эксперты службы Правового консалтинга ГАРАНТ Михаил Аксенов и Елена Королева рассказывают о документальном оформлении при принятии к учету и передаче в эксплуатацию объекта основных средств. |

Согласно части 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ), вступившего в силу с 01.01.2013, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

В Законе № 402-ФЗ не содержится положений, обязывающих организации применять унифицированные формы первичных учетных документов. В соответствии с ч. 4 ст. 9 Закона № 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Руководителем экономического субъекта определяется также перечень лиц, имеющих право подписи первичных учетных документов.

При разработке форм первичных документов организация может использовать унифицированные формы, утвержденные постановлением Госкомстата России от 21.01.2003 № 7, либо применять унифицированные формы первичных документов по учету основных средств. Свое решение организация закрепляет в своей учетной политике.

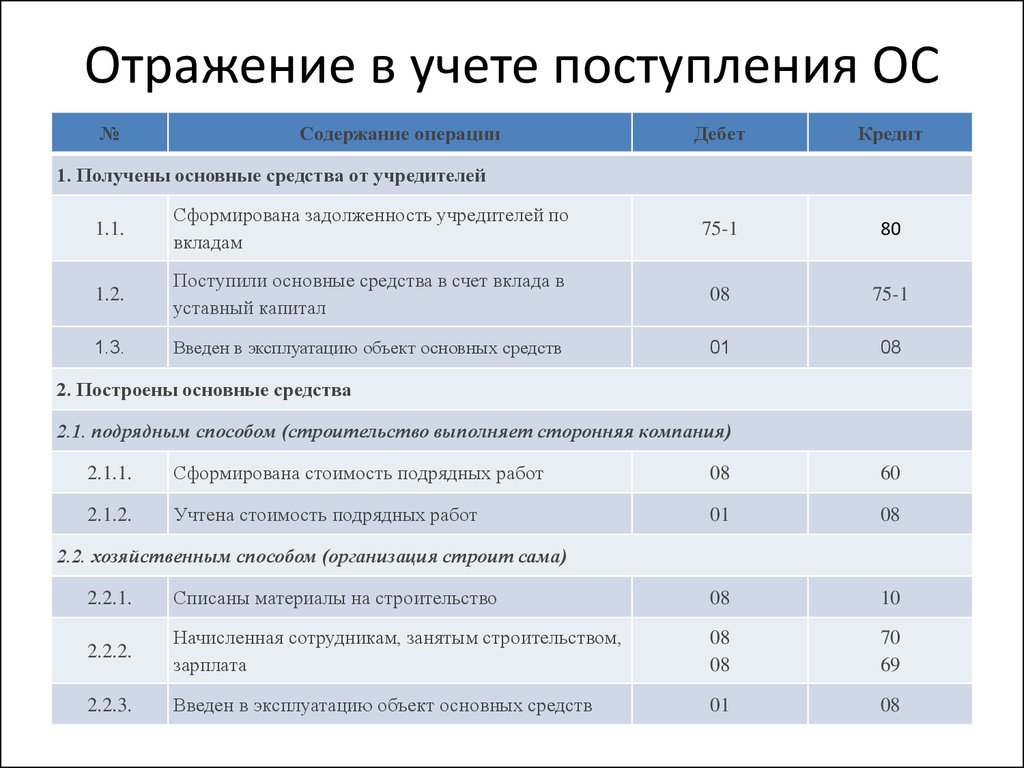

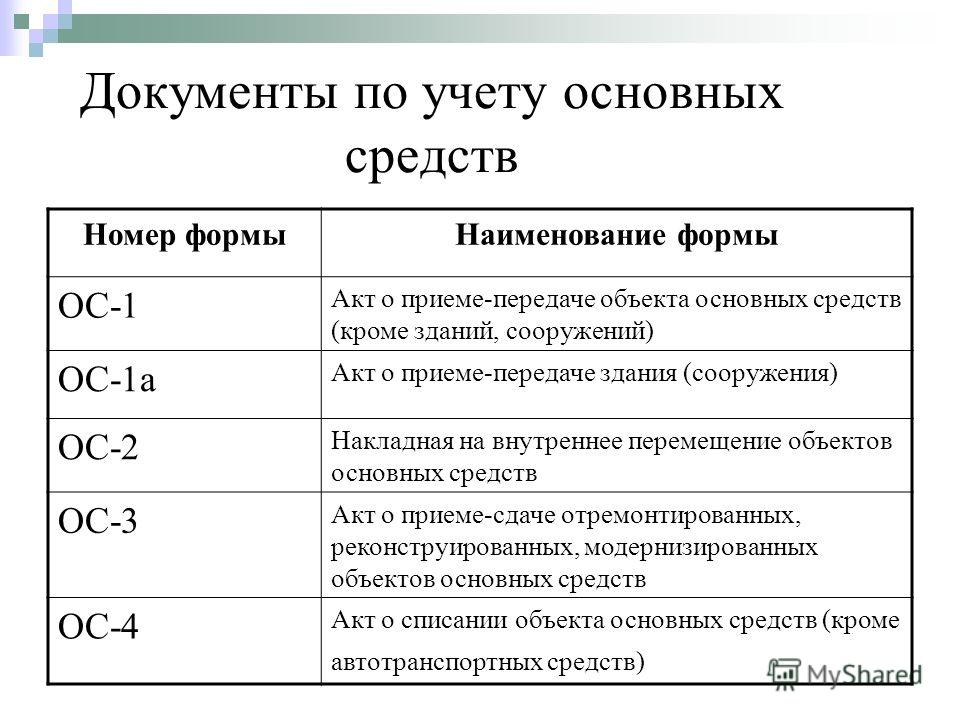

Согласно п. 38 Методических указаний по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13.10.2003 № 91н) принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта приемки-передачи основных средств (далее — ОС).

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету ОС, утвержденными постановлением Госкомстата РФ от 21.

На основании утвержденного руководителем акта о приеме-передаче объекта ОС и сопроводительных документов (технических паспортов заводов-изготовителей и других) открывается инвентарная карточка учета объекта ОС (форма карточки может быть разработана на основании формы № ОС-6).

В Информации Минфина России от 04.12.2012 № ПЗ-10/2012 разъяснено, что законодательством РФ о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные учетные документы дополнительных к обязательным реквизитов. Включение дополнительных к обязательным реквизитов в первичный учетный документ осуществляется организацией при необходимости (в связи с характером факта хозяйственной жизни, оформляемым данным документом, требованиями нормативных правовых актов, потребностями управления, технологией обработки учетной информации, другое).

С учетом изложенного полагаем, что принятие к учету ОС и передачу его в эксплуатацию следует оформлять актом о приеме-передаче объекта ОС. Акт приема-передачи ОС утверждается руководителем организации. Также, по нашему мнению, необходимо оформить приказ руководителя о вводе ОС в эксплуатацию и сроке полезного использования (постановления ФАС Западно-Сибирского округа от 29.07.2013 № Ф04-3146/13 по делу № А67-6366/2012, Северо-Западного округа от 14.09.2012 № Ф07-3345/12 по делу № А56-20674/2012, Восточно-Сибирского округа от 01.06.2012 № Ф02-2132/12 по делу № А78-5311/2011, Московского округа от 31.01.2011 № Ф05-15994/2010 по делу № А40-38587/2010).

С учетом изложенного, а также в силу обязанности экономического субъекта по организации и осуществлению внутреннего контроля совершаемых фактов хозяйственной жизни (п. 1 ст. 19 Закона № 402-ФЗ) полагаем, что целесообразно такой приказ оформить.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Темы: основные средства , документальное оформление

Рубрика: Учет основных средств (в т.ч. аренда, лизинг)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Лизинговые компании будут сообщать в Росфинмониторинг о сделках возвратного лизинга с физлицами Учет финансовой аренды со стороны арендодателя по ФСБУ 25/2018 в решении «1С:Управление недвижимостью и арендой КОРП» Как определить срок полезного использования объекта, созданного при объединении нескольких ОС Учет налоговых убытков от реализации амортизируемых ОС в «1С:Бухгалтерии 8» Безвозмездно полученные ОС не могут лишить НКО права на УСН

Учет движения товаров на складе. Документооборот на складе, складская книга учета.

Документальное оформление вышеупомянутых операций проводится с целью предупреждения различных нарушений и повышения дисциплинированности материально ответственных сотрудников, в качестве которых могут выступать кладовщик, заведующий складом, представитель структурного подразделения.

Программа учета для склада. Полный контроль движения товаров!

Попробуйте бесплатно программу складского учета Класс365. Выписка документов, учет товаров и продаж, инвентаризация, движения товаров, перемещения и множество других возможностей.

Попробуйте бесплатно >>

Все хозяйственные операции сопровождаются оправдательной документацией, которая служит первичными учетными документами. В состав унифицированного пакета документов, который может использоваться любой организацией, ведущей хозяйственную деятельность, входят формы:

В состав унифицированного пакета документов, который может использоваться любой организацией, ведущей хозяйственную деятельность, входят формы:

- М-2, М-2а – доверенности, дающие возможность конкретному лицу выступать в качестве доверенного от предприятия на момент получения материальных ценностей от поставщика

- М-7 – акт о приемке товаров, оформление которого производится в момент приемки мат. ценностей, имеющих расхождения по ассортименту, количеству или качеству с полученными данными от поставщика

- М-8 – лимитно-заборная карта, которая применяется только при наличии лимитов отпуска материально-производственных запасов

- М-11 – требование-накладная, необходимая для учета материально-производственных запасов внутри фирмы

- М-15 – накладная на отпуск материалов на сторону, которая оформляется для учета отпуска материалов своего предприятия другим хозяйствам

- М-17 – карточка учета материалов, которая оформляется для учета материально-производственных ценностей на складе: по сорту, виду, размеру, номенклатурному номеру

- М-35 – акт об оприходовании мат.

ценностей, необходимый только в том случае, если они получены в результате разборки, демонтажа зданий и сооружений.

ценностей, необходимый только в том случае, если они получены в результате разборки, демонтажа зданий и сооружений.

ценностей, необходимый только в том случае, если они получены в результате разборки, демонтажа зданий и сооружений.

ценностей, необходимый только в том случае, если они получены в результате разборки, демонтажа зданий и сооружений.На складах вместо карточек М-17 может вестись книга складского учета.

На склад: учёт поступления товаров

Пример оформления поступления товара в системе Класс365

Унифицированные формы первичной учетной документации являются основанием для отражения операций по поступлению товаров.

Передача товара от поставщика покупателю оформляется товаросопроводительными документами: накладными, счетами, железнодорожными накладными, товарно-транспортными накладными, счетами-фактурами.

Если товары приобретаются для последующей перепродажи, они могут поступать на склад предприятия или приниматься непосредственно торговой организацией вне наличия собственного склада.

Если приемка товара проводится вне склада покупателя, а, например, на складе поставщика, на железнодорожной станции, пристани, в аэропорту, то получение проводится материально ответственным лицом по доверенности от дающей это право организации.

По правилам документооборота на складе, движения товаров и отражения товарных операций в бухгалтерском учете порядок приема товаров зависит от места, характера приемки (количества, качества и комплектности) и степени соответствия договора поставки сопроводительным документам.

Для оформления приемки товаров по качеству, комплектности, массе и количеству оформляется форма ТОРГ-1 (акт о приемке товаров). Он составляется членами приемной комиссии и уполномоченным руководителем предприятия. Приемка осуществляется по фактическому наличию. Если присутствуют количественные и качественные расхождения, составляются ТОРГ-2 и ТОРГ-3. В случае обнаружения несоответствия фактического веса брутто, указанному в сопроводительной документации, покупатель должен оставить упаковку и тару без вскрытия.

При обнаружении отклонений по количеству и качеству покупатель приостанавливает приемку товара, вызывает представителя поставщика, обеспечивает сохранность товара.

Прием и учет ТМЦ на складе непосредственно производится посредством формы ТОРГ-11. Она хранится вместе с этими ценностями, данные формы используют при заполнении инвентаризационной описи во время проведения инвентаризации.

Она хранится вместе с этими ценностями, данные формы используют при заполнении инвентаризационной описи во время проведения инвентаризации.

Приемка основных или производственных средств проводится также на основании первичной учетной документации (ОС-6, ОС-6а, ОС-6б), а также на основании форм ОС-1 и ОС-16.

Со склада на склад: учет внутренних перемещений

Пример оформления перемещения со склада на склад в системе Класс365

Операции по передаче материалов с одного склада на другой оформляется накладными на внутреннее перемещение товаров. Для этой цели используется форма М-11 (требование-накладная), применяемая при перемещении материальных ценностей между структурными подразделениями или материально ответственными лицами. Этими же накладными проводится оформление сдачи на склад неизрасходованных материалов, полученных по требованию.

Подразделение, которое получило материалы, составляет акт расхода, который является основанием для списания товаров с их подотчета.

В случае движения товарно-материальных ценностей между складами оформляется форма ТОРГ-13. При перемещении объектов основных средств внутри организации проводится составление формы ОС-2. Накладная оформляется в трех экземплярах за подписью материально ответственных лиц структурных подразделений как получающей, так и передающей сторон. Данные о перемещении основных средств заносятся в книгу учета объектов основных средств (ОС-6) или в инвентарную карточку.

Со склада: оформление выбытия запасов

Пример оформления реализации в системе Класс365

Подключиться бесплатно

Отпуск материалов в производство совершается на основе установленных лимитов, соответственно оформление операции подразумевает применение лимитно-заборной карты (М-8) в двух экземплярах, которая также применяется для контроля над соблюдением установленных лимитов отпуска товара. По израсходованию лимитов кладовщиком производится сдача этой карты в бухгалтерию. Для сокращения применения первичных документов рекомендуется оформление отпуска материалов согласно форме М-17 (тогда необходимо оформлять только одну М-8).

Основным документом по оформлению продажи материалов является форма ТОРГ-12 (товарная накладная), составленная в двух экземплярах, на основании которой проводится списание товарно-материальных ценностей. Если перевозка грузов осуществляется автотранспортом, то для этого нужна форма 1-Т (товарно-транспортная накладная), составляемая в 4-х экземплярах, которая является единственным документом для списания у грузоотправителей и принятия к учету у получателей.

Причиной выбытия товара со склада может стать и его списание по причинам:

- морального устаревания,

- негодности товаров,

- выявления недостачи или порчи материалов вследствие различных обстоятельств.

Для составления оправдательного документа собирается соответствующая комиссия и оформляется акт о списании, на основании которого материалы переводят из используемых в незадействованные. Списание ценностей, которые передаются безвозмездно или по договору дарения, проводится на основании первичных документов учета.

Учет товаров на складе в 2 раза быстрее в онлайн–программе!

Новая разработка — онлайн-программа Класс365 позволяет автоматически создавать учетные документы, вести полноценный учет товаров, избегая при этом ошибок персонала. Забудьте о рутинной работе и освободите время для поиска новых и креативных решений для вашего бизнеса.

Возможности онлайн–программы для складского учета

- Планирование запасов с учётом темпов продаж, способов доставки, времени исполнения заказов поставщиками, неснижаемых остатков

- Возможность заводить разные типы складов: розничный, оптовый, транзитный, для собственных нужд, ответственное хранение и т.д.

- Поиск товаров по поставщику, партии, серийному номеру, штрихкоду

- Контроль остатков по отдельным складам или группе складов

- Контроль сроков хранения

Чтобы начать работу с онлайн-программой, не потребуется много времени, просто введите свой email и получите ссылку для входа в ваш аккаунт. Бесплатный тариф не ограничен по функционалу. При желании, вы сможете перейти на профессиональный тариф и увеличить количество пользователей.

Бесплатный тариф не ограничен по функционалу. При желании, вы сможете перейти на профессиональный тариф и увеличить количество пользователей.

Не теряйте времени зря! Начните работу в программе прямо сейчас!

основных средств | Управление государственного контролера

| Описание | Дата | Формат |

|---|---|---|

| Руководство по основным средствам | 12.05.2016 | ПДФ |

| FA Документ Инструкции | 12.05.2016 | ПДФ |

| Инструкции к документам FD | 12.05.2016 | ПДФ |

| Инструкции по переводу излишков FM | 04.03.2013 | ПДФ |

| FA Unpend Asset Shell Инструкции | 12.05.2016 | ПДФ |

| Что вызывает создание оболочки основных средств | 16. 01.2018 01.2018 | ПДФ |

| Земельные процедуры основных средств | 13.11.2008 | ПДФ |

| Хранители основных средств | 17.05.2018 | Эксель |

| Коды основных средств | 11.06.2013 | Эксель |

| Политика в отношении основных средств — см. страницу SAAM: Глава 30 — Основные средства |

** Документы предоставляются в формате PDF. Для просмотра или печати требуется бесплатная программа Acrobat Reader. Если вам нужен другой формат, свяжитесь с нами по электронной почте или по телефону (207-626-8420).

Задачи раздела:

- Создание основных средств

- Опишите процесс создания оболочки

- Обсудите системные критерии, разрешающие создание оболочки, и просмотрите политику для отсутствующей оболочки

- Создание документа приобретения основных средств (FA) вручную

- Добавление улучшения к существующему основному средству (FA)

- Обработка корректировок основных средств путем создания документов основных средств (FD, FI, FP, FE, FX, FM, ME)

- Перенос основных средств (FT)

- Отмена основных средств (FC)

- Выбытие основного средства (FD) (приобретение/выбытие проверяется по таблице метода выбытия основных средств (FADM))

- Изучить процесс незавершенного строительства и понять его связь с документами основных средств

- Просмотр таблиц запроса основных средств (Заголовок реестра основных средств (FAR), реестр FAR, бухгалтерский учет FAR, FAPR и история основных средств (FAHIST))

- Просмотрите таблицы проверки основных средств: метод выбытия основных средств (FADM), группа основных средств (FAGRP), класс группы основных средств (FAGCS), хранитель (CUSD), критерии капитализации основных средств (FACC), тип основных средств (FATP), Местоположение (LOC) и класс местоположения (LCLS)

- Просмотрите системные таблицы: товары (COMM) и товарные пороговые основные средства (COMMFA)

- Проверка процесса утверждения основных средств

- Просмотр отчетов об основных средствах

- Работа с сообщениями об ошибках и обработка

В этом разделе вы познакомитесь с тем, как штат Мэн использует Advantage для запуска процесса основных средств. Основные средства (ОС) – это неиспользуемые активы со сроком полезного использования более одного года. Актив организации классифицируется как основное средство для целей бухгалтерского учета.

Основные средства (ОС) – это неиспользуемые активы со сроком полезного использования более одного года. Актив организации классифицируется как основное средство для целей бухгалтерского учета.

Процессы основных средств Advantage позволяют пользователям управлять и контролировать основные средства своей организации на протяжении всего жизненного цикла актива. Отслеживание основного средства начинается с приобретения актива, включает любые операции обслуживания для записи изменений актива (таких как улучшения, модификации и передачи) и заканчивается выбытием актива.

Этот раздел также познакомит вас с улучшениями, внесенными в бизнес-процессы основных средств с внедрением Advantage.

Автоматическая регистрация оборудования в качестве основного средства при поступлении товаров

В этом документе описывается, как оборудование может быть автоматически зарегистрировано в качестве основного средства при поступлении товаров и может быть активировано при сопоставлении счета-фактуры поставщика с поступлением товаров без какой-либо ручной регистрации. Эта процедура распространяется как на арендованное, так и на лизинговое оборудование.

Эта процедура распространяется как на арендованное, так и на лизинговое оборудование.

В M3 Business Engine (M3 BE) оборудование соответствует номерному изделию или основному активу в зависимости от его жизненного цикла.

Результат

После прочтения этого документа вы понимаете основной рабочий процесс пользователя, функциональный поток и предпосылки для автоматической регистрации оборудования в качестве основных средств.

Используйте эту информацию для настройки M3 BE и устранения неполадок.

Перед началом работы

Неприменимо.

Настройка

| Предпосылки | Комментарии |

|---|---|

Подразделение должно быть определено как подразделение по аренде в разделе «Компания». Connect Division» (MNS100/K). Connect Division» (MNS100/K). | |

| Оборудование должно быть оценено по факту. Это означает, что в ‘Item. Открыть» (MMS001/E). | |

| Оборудование, которое будет частью арендованного парка, должно быть зарегистрировано в «Item. Открытое сервисное приложение» (SOS001). | |

| Тип основного средства должен быть выбран для применимого типа заказа на покупку в параметре 300 в «Тип заказа на покупку». Открыть» (PPS095/G). | Тип основного средства, определенный в «Тип ОС. Open» (FAS075) состоит из набора предопределенных значений, применимых к определенной категории активов. Тип основного средства здесь служит двойной цели: 1) Он определяет, что товары, приобретенные с помощью этого типа заказа на поставку, вероятно, будут зарегистрированы как основные средства. 2) Он будет предложен по умолчанию при размещении заказа на покупку. Open» (FAS075) состоит из набора предопределенных значений, применимых к определенной категории активов. Тип основного средства здесь служит двойной цели: 1) Он определяет, что товары, приобретенные с помощью этого типа заказа на поставку, вероятно, будут зарегистрированы как основные средства. 2) Он будет предложен по умолчанию при размещении заказа на покупку. |

| Процент конечной стоимости должен быть определен для типа амортизации, выбранного для типа основного средства в «Тип амортизации FA». Открыть» (FAS050/E). | Значение остановки указывает, при каком значении амортизация должна быть остановлена. Когда амортизация падает ниже значения остановки, амортизация прекращается. M3 BE использует процент для расчета стоп-значения на основе общей цены покупки, а затем автоматически обновляет фактическое стоп-значение для типа амортизации, выбранного для типа основных средств в разделе «Основные средства». Подключить виды амортизации» (FAS002/E). Поле отображается только в подразделениях по аренде. Подключить виды амортизации» (FAS002/E). Поле отображается только в подразделениях по аренде. |

| Счет, выбранный для правила учета PP20-903 (Фиктивные запасы — товар и расходы) в «Правиле учета». Набор» (CRS395) должен быть помечен как учетная запись основных средств в «Учетной записи». Открыть» (CRS630), в то время как счета, выбранные для правил учета PP20-230 (Сборы по заголовку) и PP20-905 (Основные средства, на которые не выставлены счета — всего), не могут быть помечены как счета основных средств в (CRS630). | ПП20-903 представляет проводки расходов для суммы счета-фактуры и любых расходов по строке счета-фактуры, созданных при сопоставлении счета-фактуры. Учетная запись должна быть учетной записью основных средств, чтобы предварительное основное средство автоматически активировалось при сопоставлении счетов-фактур и назначало ему правильную стоимость приобретения. |

Выполните следующие действия

Создать заказ на покупку

Вы размещаете заказ на покупку номерного изделия на основе типа заказа на покупку с выбранным типом основных средств. Тип основных средств по умолчанию соответствует строке заказа на покупку в «Заказе на покупку». Открытая линия» (PPS201/F). Вы можете изменить предлагаемый тип основных средств для конкретной строки или даже удалить его. В последнем случае объект в строке не будет зарегистрирован как основное средство.

Прием оборудования и создание предварительного основного средства

Когда вы получаете оборудование в «Заказе на покупку». Получить товары» (PPS300), в «Основных средствах» автоматически создается предварительное основное средство. Открыть» (FAS001).

Чтобы создать связь между оборудованием и основным средством, идентификатор источника используется в качестве идентификатора основного средства, а основное средство автоматически обновляется с помощью идентификатора источника, номера позиции и номера партии. В дополнение к этому, оборудование также обновляется с помощью идентификатора этого предварительного основного средства в «Оборудование/Серийный номер». Открыть» (MMS240). Выбрав опцию 40 для оборудования в (MMS240), вы можете отобразить соответствующее основное средство в (FAS001). Кроме того, чтобы упростить идентификацию основных средств по номеру позиции, можно выбрать порядок сортировки 8 в (FAS001/B), чтобы перечислить основные средства по номеру позиции и номеру партии.Вы можете вручную изменить вид основного средства при поступлении материала. Вы также можете предотвратить создание основного средства, просто удалив предложенный тип основного средства.

Учетные записи

При поступлении материала создаются следующие проводки:

- PP10-225: Получено, счет не выставлен – позиция

- PP10-226: Получено, счет не выставлен — платно

- PP10-905: Основные средства не отфактурированы – всего.

Для внутренних накладных расходов не создаются проводки счета (правило учета PP10-251).

Функциональный поток

С функциональной точки зрения поступление материала в (PPS300) запускает функциональную программу MMS9.00. MMS900 запускает функциональную программу FAMNGCAF для создания основных средств путем обновления основной таблицы основных средств, FFASMA, и таблицы типов амортизации, FFASDM.

Активировать основное средство при сопоставлении счета-фактуры

При сопоставлении счета-фактуры поставщика с поступлением товаров из «Счета-фактуры поставщика. Запись» (APS100) или «Счет-фактура поставщика». Recode» (APS110), M3 BE автоматически активирует основное средство. Важно, чтобы сверка счетов-фактур производилась после получения товаров.

M3 BE автоматически устанавливает стоимость приобретения как сумму стоимости покупки и любых сборов по строке, добавленных во время сверки счетов. Дата поступления материала используется и как дата приобретения, и как дата активации. Если для вида амортизации, связанного с типом основного средства, был определен процент конечного значения для амортизации, сумма конечного значения автоматически рассчитывается на основе этого процента и общей стоимости приобретения. Затем M3 BE создает план амортизации для каждого из видов амортизации, связанных с основным средством. План амортизации основан на сочетании значений: установка типа амортизации, рассчитанная стоимость приобретения и рассчитанная сумма стоп-стоимости.

Поскольку идентификатор источника, используемый в качестве идентификатора основного средства, также хранится в основной таблице основных средств, как показано в (FAS001/E), впоследствии можно изменить идентификатор основного средства и при этом сохранить связь с исходным идентификатором.

Чтобы создать связь между оборудованием и основным средством, идентификатор источника используется в качестве идентификатора основного средства, а основное средство автоматически обновляется с помощью идентификатора источника, номера позиции и номера партии. В дополнение к этому, оборудование также обновляется с помощью идентификатора этого предварительного основного средства в «Оборудование/Серийный номер». Открыть» (MMS240). Выбрав опцию 40 для оборудования в (MMS240), вы можете отобразить соответствующее основное средство в (FAS001). Кроме того, чтобы упростить идентификацию основных средств по номеру позиции, можно выбрать порядок сортировки 8 в (FAS001/B), чтобы перечислить основные средства по номеру позиции и номеру партии.

Чтобы создать связь между оборудованием и основным средством, идентификатор источника используется в качестве идентификатора основного средства, а основное средство автоматически обновляется с помощью идентификатора источника, номера позиции и номера партии. В дополнение к этому, оборудование также обновляется с помощью идентификатора этого предварительного основного средства в «Оборудование/Серийный номер». Открыть» (MMS240). Выбрав опцию 40 для оборудования в (MMS240), вы можете отобразить соответствующее основное средство в (FAS001). Кроме того, чтобы упростить идентификацию основных средств по номеру позиции, можно выбрать порядок сортировки 8 в (FAS001/B), чтобы перечислить основные средства по номеру позиции и номеру партии.

Об авторе