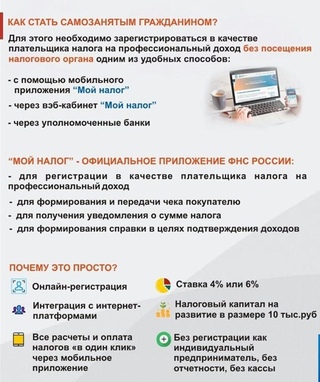

Какое ип выгодно открыть: 10 бизнес-идей — «Мое Дело»

В каком регионе выгоднее открыть ИП

Согласно подпунктам 1 и 2 ст. 346.20 НК РФ для налогоплательщиков, применяющих УСН, региональными законами могут быть установлены налоговые ставки:

- в пределах от 1 до 6 процентов, если объектом являются доходы;

- в пределах от 5 до 15 процентов, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

В виде таблице приведем информацию о пониженных налоговых ставках при применении УСН, установленных в некоторых регионах. Представленные налоговые ставки определены в отношении отдельных категорий налогоплательщиков. Сведения о категориях налогоплательщиков, имеющих право на применение указанных ставок, и иных условиях их использования можно найти в законе соответствующего субъекта РФ.

| Субъект РФ | Объект налогообложения | Налоговая ставка | Основание |

| Москва | 10 процентов | Статья 1 Закона города Москвы от 07. 10.2009 № 41 10.2009 № 41 | |

| Московская область | «Доходы» | 1 процент | Закон Московской области от 12.02.2009 № 9/2009-ОЗ |

| «Доходы минус расходы» | 5, 10 процентов | ||

| Санкт-Петербург | «Доходы» | 1, 3 процента | Закон Санкт-Петербурга от 05.05.2009 № 185-36 |

| «Доходы минус расходы» | 5, 7 процентов | ||

| Ленинградская область | «Доходы» | 1, 2, 3 процента | Статьи 1—2, 1—3, 1—4 Областного закона Ленинградской области от 12.10.2009 № 78-оз |

| «Доходы минус расходы» | 5 процентов | Статья 1 Областного закона Ленинградской области от 12.10.2009 № 78-оз | |

| Республика Крым | «Доходы» | 1, 2, 4 процента | Статьи 2-1, 2-3, 2.4 Закона Республики Крым от 29.12.2014 № 59-ЗРК/2014 |

| «Доходы минус расходы» | 5, 10 процентов | ||

| Края | |||

| Краснодарский | «Доходы» | 1 процент | Закон Краснодарского края от 06. 07.2022 № 4724-КЗ 07.2022 № 4724-КЗ |

| «Доходы минус расходы» | 5 процентов | ||

| Красноярский | «Доходы» | 1, 3, 5 процентов | Закон Красноярского края от 19.11.2020 № 10-4347 |

| «Доходы минус расходы» | 5, 7,5, 12,5 процента | ||

| Пермский | «Доходы» | 1, 2, 4 процента | Статья 1 Закона Пермского края от 01.04.2015 № 466-ПК |

| «Доходы минус расходы» | 5, 7, 10 процентов | ||

| Приморский | «Доходы» | 1, 3 процента | Закон Приморского края от 13.12.2018 № 414-КЗ |

| «Доходы минус расходы» | 5, 7,5 процента | ||

| Ставропольский | «Доходы минус расходы» | 5 процентов | Часть 1 статьи 1 Закона Ставропольского края от 17.04.2012 № 39-кз |

| Области | |||

| Архангельская | «Доходы» | 1, 3 процента | Закон Архангельской области от 27. 04.2020 № 254-16-ОЗ 04.2020 № 254-16-ОЗ |

| «Доходы минус расходы» | 5, 7,5, 8, 10 процентов | Закон Архангельской области от 30.09.2019 № 131-10-ОЗ | |

| Белгородская | «Доходы» | 1, 2 процента | Часть 4, 6 ст. 2 Закона Белгородской области от 14.07.2010 № 367 |

| «Доходы минус расходы» | 5 процентов | Часть 5 ст. 2 Закона Белгородской области от 14.07.2010 № 367 | |

| Брянская | «Доходы» | 1, 3 процента | Пункт 2 ч. 1 ст. 1, п. 2 ч. 6 ст. 1 Закона Брянской области от 03.10.2016 № 75-З |

| «Доходы минус расходы» | 5, 12 процентов | Пункт 1 ч. 1 ст. 1, п. 1 ч. 6, ст. 1 Закона Брянской области от 03.10.2016 № 75-З | |

| Владимирская | «Доходы» | 4 процента | Закон Владимирской области от 10.11.2015 № 130-ОЗ |

| «Доходы минус расходы» | 5, 8, 10 процентов | ||

| Волгоградская | «Доходы» | 1, 4 процента | Закон Волгоградской области от 10. |

| «Доходы минус расходы» | 5, 10 процентов | ||

| Вологодская | «Доходы» | 1, 2, 4 процента | Закон Вологодской области от 26.10.2018 № 4424-ОЗ |

| «Доходы минус расходы» | 5, 10 процентов | ||

| Воронежская | «Доходы» | 1, 4 процента | Статьи 1.2, 1.3 Закона Воронежской области от 05.04.2011 № 26-ОЗ |

| «Доходы минус расходы» | 5 процентов | Статья 1 Закона Воронежской области от 05.04.2011 № 26-ОЗ | |

| Ивановская | «Доходы» | 4 процента | Часть 2.3 ст. 1 Закона Ивановской области от 20.12.2010 № 146-ОЗ |

| «Доходы минус расходы» | 5 процентов | Части 2.1, 2.5 ст. 1 Закона Ивановской области от 20.12.2010 № 146-ОЗ | |

| Иркутская | «Доходы» | 1, 3 процента | Статьи 1 (2), 2, 3, 4, 4 (2), 4 (3) Закона Иркутской области от 30. 11.2015 № 112-ОЗ 11.2015 № 112-ОЗ |

| «Доходы минус расходы» | 5, 7,5 процента | ||

| Калининградская | «Доходы» | 3 процента | Закон Калининградской области от 24.04.2018 № 162 |

| «Доходы минус расходы» | 7,5 процента | ||

| Калужская | «Доходы» | 1, 3 процента | Закон Калужской области от 18.12.2008 № 501-ОЗ |

| «Доходы минус расходы» | 5, 7, 10 процентов | ||

| Кировская | «Доходы» | 1, 3 процента | Статья 1 Закона Кировской области от 01.02.2022 № 37-ЗО Пункт 1 ч. 1 ст. 1 Закона Кировской области от 09.05.2022 № 69-ЗО |

| «Доходы минус расходы» | 5, 6, 7,5 процента | Пункт 3 ч. 1 ст. 1 Закона Кировской области от 30.04.2009 № 366-ЗО Статья 1 Закона Кировской области от 01.02.2022 № 37-ЗО Пункт 2 ч. 1 ст. 1 Закона Кировской области от 09. | |

| Костромская | «Доходы» | 2, 4 процента | Части 1.1, 1.2 ст. 2 Закона Костромской области от 23.10.2012 № 292-5-ЗКО Часть 2 ст. 2, п. 2 ч. 4 ст. 2 Закона Костромской области от 21.12.2021 № 169-7-ЗКО |

| «Доходы минус расходы» | 5, 10 процентов | Части 1, 1.2 ст. 2 Закона Костромской области от 23.10.2012 № 292-5-ЗКО Часть 1 ст. 2, п. 1 ч. 4 ст. 2 Закона Костромской области от 21.12.2021 № 169-7-ЗКО | |

| Курганская | «Доходы» | 1 процент | Статья 1 Закон Курганской области от 24.11.2009 № 502 |

| «Доходы минус расходы» | 5, 10 процентов | ||

| Курская | «Доходы» | 1, 5 процентов | Статьи 1.1, 1.4, 1.5 Закона Курской области от 04.05.2010 № 35-ЗКО |

| «Доходы минус расходы» | 5 процентов | Статьи 1, 1.4, 1.5 Закона Курской области от 04. 05.2010 № 35-ЗКО 05.2010 № 35-ЗКО | |

| Магаданская | «Доходы» | 1, 3 процента | Закон Магаданской области от 27.11.2015 № 1950-ОЗ |

| «Доходы минус расходы» | 5, 7,5 процента | Закон Магаданской области от 29.07.2009 № 1178-ОЗ | |

| Мурманская | «Доходы» | 1, 3 процента | Статья 1.1 Закона Мурманской области от 03.03.2009 № 1075-01-ЗМО |

| «Доходы минус расходы» | 5, 10 процентов | Статья 1 Закона Мурманской области от 03.03.2009 № 1075-01-ЗМО | |

| Нижегородская | «Доходы» | 1, 3 процента | Закон Нижегородской области от 30.12.2020 № 172-З |

| «Доходы минус расходы» | 5, 7,5 процента | ||

| Новгородская | «Доходы» | 1, 2, 3 процента | Статья 1 Областного закона Новгородской области от 31.03.2009 № 487-ОЗ |

| Доходы минус расходы | 5, 7, 10 процентов | ||

| Новосибирская | «Доходы минус расходы» | 5 процентов | Статья 5. 2.2 Закона Новосибирской области от 16.10.2003 № 142-ОЗ 2.2 Закона Новосибирской области от 16.10.2003 № 142-ОЗ |

| Омская | «Доходы» | 1 процент | Статья 2 Закона Омской области от 25.05.2020 № 2270-ОЗ |

| «Доходы минус расходы» | 5 процентов | ||

| Оренбургская | «Доходы» | 1 процент | Закон Оренбургской области от 29.09.2009 № 3104/688-IV-ОЗ |

| «Доходы минус расходы» | 5, 10 процентов | ||

| Орловская | «Доходы» | 1, 3, 4,5 процента | Закон Орловской области от 31.08.2021 № 2655-ОЗ |

| «Доходы минус расходы» | 5, 11 процентов | ||

| Пензенская | «Доходы» | 1, 4 процента | Статьи 1—2, 1—4, 1—5, 1—6 Закона Пензенской области от 30.06.2009 № 1754-ЗПО |

| «Доходы минус расходы» | 5 процентов | Статьи 1, 1—5 Закона Пензенской области от 30.06. 2009 № 1754-ЗПО 2009 № 1754-ЗПО | |

| Псковская | «Доходы» | 1, 3,5 процента | Части 5, 8 ст. 1 Закона Псковской области от 29.11.2010 № 1022-ОЗ |

| «Доходы минус расходы» | 5, 10, 15 процентов | Части 1, 8 ст. 1 Закона Псковской области от 29.11.2010 № 1022-ОЗ | |

| Ростовская | «Доходы» | 1 процент | Статья 11 Областного закона Ростовской области от 10.05.2012 № 843-ЗС |

| «Доходы минус расходы» | 5, 10 процентов | ||

| Рязанская область | «Доходы» | 1, 2, 3 процента | Статья 1 Закона Рязанской области от 21.07.2016 № 35-ОЗ |

| «Доходы минус расходы» | 5, 7,5 процента | Статья 2 Закона Рязанской области от 21.07.2016 № 35-ОЗ | |

| Самарская | «Доходы» | 1, 2 процента | Закон Самарской области от 16.07.2021 № 63-ГД |

| «Доходы минус расходы» | 5 процентов | ||

| Саратовская | «Доходы» | 1, 2 процента | Закон Саратовской области от 25. 11.2015 № 152-ЗСО 11.2015 № 152-ЗСО |

| «Доходы минус расходы» | 5, 7,5 процента | ||

| Сахалинская | «Доходы» | 1, 2, 4 процента | Закон Сахалинской области от 10.02.2009 № 4-ЗО, Закон Сахалинской области от 08.11.2022 № 93-ЗО |

| «Доходы минус расходы» | 5, 8, 10 процентов | ||

| Смоленская | «Доходы» | 1, 3 процента | Закон Смоленской области от 14.11.2019 № 113-з |

| «Доходы минус расходы» | 5, 7 процентов | Закон Смоленской области от 30.11.2016 № 122-з | |

| Тамбовская | «Доходы» | 1, 2, 4 процента | Закон Тамбовской области от 27.11.2015 № 587-З |

| «Доходы минус расходы» | 5 процентов | Закон Тамбовской области от 03.03.2009 № 499-З | |

| Тверская | «Доходы» | 1,5, 3 процентов | Часть 1, 2 ст. 1 Закона Тверской области от 29. 11.2019 № 73-ЗО 11.2019 № 73-ЗО |

| «Доходы минус расходы» | 5, 7,5 процента | Части 1, 2 ст. 2 Закона Тверской области от 29.11.2019 № 73-ЗО | |

| Томская | «Доходы» | 3 процента | Статья 1.2 Закона Томской области от 07.04.2009 № 51-ОЗ |

| «Доходы минус расходы» | 5, 10, 15 процентов | Статья 1 Закона Томской области от 07.04.2009 № 51-ОЗ | |

| Тульская | «Доходы» | 1, 3 процента | Статьи 3, 3-1 Закона Тульской области от 26.10.2017 № 80-ЗТО |

| «Доходы минус расходы» | 5, 7, 10 процентов | Статьи 1, 2 Закона Тульской области от 26.10.2017 № 80-ЗТО | |

| Челябинская | «Доходы» | 1, 3 процента | Закон Челябинской области от 25.12.2015 № 277-ЗО |

| «Доходы минус расходы» | 5, 7, 10 процентов | ||

| Ярославская | «Доходы» | 2,5, 4 процента | Закон Ярославской области от 30. 11.2005 № 69-з 11.2005 № 69-з |

| «Доходы минус расходы» | 5, 7, 10 процентов | ||

| Севастополь | «Доходы» | 3, 4 процента | Пункты 1, 2 ч. 1.1 ст. 2 Закона города Севастополя от 03.02.2015 № 110-ЗС |

| «Доходы минус расходы» | 5, 10 процентов | Часть 1 ст. 2 Закона города Севастополя от 14.11.2014 № 77-ЗС Пункт 3 ч. 1.1 ст. 2 Закона города Севастополя от 03.02.2015 № 110-ЗС | |

05.2022 № 69-ЗО

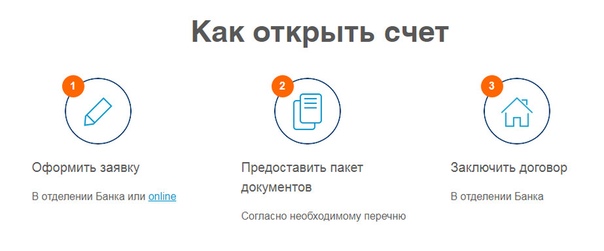

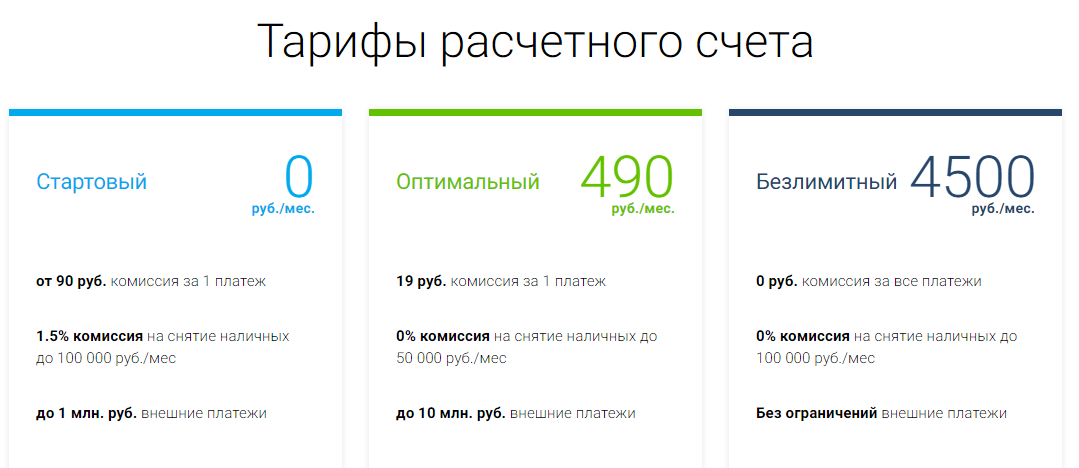

05.2022 № 69-ЗОГде выгодно открыть расчетный счет для ИП в 2023 году: условия, тарифы и отзывы

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Волгоград

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Чебоксары

- Ярославль

5 способов, с помощью которых малые предприятия могут получать прибыль от активов ИС

Крупные компании, работающие на многонациональном уровне, часто имеют надежные портфели интеллектуальной собственности (ИС), которые позволяют им конкурировать с сильными конкурентами. В то время как это одна сторона спектра бизнеса, другая сторона населена малым бизнесом. Анализ рынка с 1981 по 2017 год показал резкий рост доли между крупным и малым бизнесом с точки зрения общей рыночной капитализации. Хотя высокотехнологичные стартапы и предприятия имеют более низкую рыночную стоимость, на их арене жесткая конкуренция из-за большей численности населения. В результате этим предприятиям необходимо повышать свою конкурентоспособность, активно инвестируя в инновации и дифференциацию.

В то время как это одна сторона спектра бизнеса, другая сторона населена малым бизнесом. Анализ рынка с 1981 по 2017 год показал резкий рост доли между крупным и малым бизнесом с точки зрения общей рыночной капитализации. Хотя высокотехнологичные стартапы и предприятия имеют более низкую рыночную стоимость, на их арене жесткая конкуренция из-за большей численности населения. В результате этим предприятиям необходимо повышать свою конкурентоспособность, активно инвестируя в инновации и дифференциацию.

Малые и средние предприятия (МСП) ограничены в ресурсах, поэтому каждая их инвестиция в ИС должна обеспечивать своевременную защиту/эксклюзивность и способствовать расширению бизнеса. Следовательно, помимо ключевой функции защиты уникальных воплощений знаний для исключительного использования ими, МСП должны изучить все другие методы, чтобы в полной мере использовать свою ИС. Следующая статья проливает свет на оба этих аспекта.

Содержание

Основная роль малых и средних предприятий – защита исключительного использования патентованных воплощений знаний

Важно, чтобы малые и средние предприятия учитывали следующие факторы при принятии решения об ИС:

- География интересов (сейчас и в будущем)

- Когда (и где) IP может блокировать других

- Затраты (и ожидаемые результаты), которые оправдают решение

Для малых и средних предприятий ИС является инвестиционным решением, требующим должной осмотрительности, чтобы обеспечить способность создавать, предоставлять и извлекать выгоду из новых продуктов/услуг/изобретений прибыльным образом.

Как правило, ИС не рассматривается как средство сделать малые и средние предприятия видимыми для потенциальных клиентов и инвесторов. В основном это связано с длительными периодами секретности (18 месяцев), связанными с заполнением ИП. При этом тщательный отбор конкретных органов ИС (например, Швеции, Великобритании и других) позволит немедленно опубликовать 3 ключевых элемента любого заполнения ИС:

- Заголовок

- Правопреемник

- Дата приоритета

Делая это, предприятия могут сохранить конфиденциальность, делая новое наполнение IP видимым через любой из инструментов, используемых исследователями технологий. Надлежащая точная настройка названия IP помогает другим определить предполагаемую область применения и избежать переполненных арен IP.

В дополнение к вышесказанному в оставшейся части нашей статьи будут рассмотрены пять способов, с помощью которых малые предприятия могут эффективно использовать свою интеллектуальную собственность для получения прибыли.

Использование активов ИС

Использование всех преимуществ ваших активов ИС может быть полезным. Вот пять эффективных способов, с помощью которых малые предприятия могут получать прибыль, используя свои активы ИС.

Рисунок: 5 способов эффективного использования активов ИС5 способов получения прибыли от активов ИС

Существует несколько способов извлечь выгоду из активов ИС для малых предприятий, которые используют свои ограниченные ресурсы для разработки инновационных технологий. Помимо возврата инвестиций (ROI), такие малые предприятия также могут генерировать значительный поток доходов, используя следующие пять методов:

1. Привлечение инвесторов для производства и роста

Чтобы успешно получать прибыль от ваших активов ИС, вам необходимо превратить их в продукты, которые можно продавать либо предприятиям, либо потребителям. Поскольку малым предприятиям часто не хватает капитала, необходимого для того, чтобы заняться крупномасштабным производством, они могут рассчитывать на капиталовложения внешних инвесторов. Существует несколько различных типов инвесторов, начиная от друзей-семейных-дураков, бизнес-ангелов и венчурных капиталистов, которые могут предоставить вам финансовую помощь для крупномасштабного производства вашего запатентованного продукта.

Существует несколько различных типов инвесторов, начиная от друзей-семейных-дураков, бизнес-ангелов и венчурных капиталистов, которые могут предоставить вам финансовую помощь для крупномасштабного производства вашего запатентованного продукта.

2. Лицензирование

Это один из наиболее распространенных способов совместного использования ИС крупными предприятиями, которые могут превратить ее в коммерчески жизнеспособные продукты. Преимущества лицензирования заключаются в том, что малому бизнесу не нужно дополнительно инвестировать в оборудование, рабочую силу или инвентарь. Вы можете лицензировать некоторые виды интеллектуальной собственности и получать регулярные гонорары от нескольких лиц, использующих вашу интеллектуальную собственность. Это наиболее законный способ обмена вашей ИС для получения прибыли на протяжении всего жизненного цикла ИС. Например, крупные корпорации могут финансировать МСП через свои корпоративные венчурные фонды, и лицензирование может быть одним из способов предоставления такого финансирования.

3. Продажа

Для малых предприятий, которые хотят получить быструю и окончательную прибыль от своей ценной ИС, продажа активов ИС может быть хорошим вариантом. Для любой небольшой компании с приличным портфелем плата за обслуживание может опустошить их карманы. Если такие патенты не используются активно или не приносят доходов от лицензирования, их можно продать, чтобы возместить часть затрат, понесенных ранее в связи с судебным преследованием и поддержанием в силе. Однако перед продажей вашего актива ИС вам необходимо провести всестороннюю оценку, чтобы получить наилучший возможный выкуп. Существует несколько методов оценки патентов, которые вы можете использовать для получения справедливой рыночной стоимости вашего актива ИС.

4. Перекрестное лицензирование

Подобно лицензированию, этот метод позволяет нескольким компаниям, работающим в одной технологической области, совместно использовать свою интеллектуальную собственность для дальнейшего развития своих продуктов. Например, патентный портфель компании может охватывать то, что третья сторона хочет использовать для разработки своей технологии, и наоборот. В этой ситуации компании могут торговать доступом к своим патентным портфелям путем перекрестного лицензирования. Поскольку существует несколько способов, с помощью которых одна компания может использовать активы ИС другой компании, существует высокая степень гибкости, когда речь идет о дифференциации продуктов.

Например, патентный портфель компании может охватывать то, что третья сторона хочет использовать для разработки своей технологии, и наоборот. В этой ситуации компании могут торговать доступом к своим патентным портфелям путем перекрестного лицензирования. Поскольку существует несколько способов, с помощью которых одна компания может использовать активы ИС другой компании, существует высокая степень гибкости, когда речь идет о дифференциации продуктов.

5. Консорциум

Сотрудничество с другими малыми предприятиями в рамках вашей технологической области может стать еще одним эффективным способом совместного использования вашей ИС для получения прибыли. Это отличается от кросс-лицензирования тем, что в этом случае вы не просто обмениваетесь лицензиями, а активно сотрудничаете с партнерской организацией в отделах производства, продаж, маркетинга и продвижения, а также при возникновении юридических вопросов, если они возникают. Хотя совместное использование вашей ИС является важной частью совместного предприятия, более широкая картина здесь заключается в том, что вы получаете активную поддержку с точки зрения рабочей силы и капитала от вашей партнерской организации.

Заключение

Используя вышеупомянутые способы обмена вашей ИС, вы можете диверсифицировать потоки доходов вашего малого бизнеса и получать прибыль. Стоимость ИС часто зависит от рыночной оценки продуктов, которые ее включают. Таким образом, даже если ценность ИС не связана с вашим продуктом, она может быть полезна в совершенно другом бизнесе. Таким образом, малые предприятия должны часто просматривать свои патентные портфели, чтобы убедиться, что патентные заявки по-прежнему соответствуют их бизнес-целям. Этот обзор должен быть сосредоточен не только на релевантности географического местоположения, но и на том, чтобы убедиться, что патенты и формулы изобретения по-прежнему актуальны для их основного бизнеса. На основе такого анализа предприятия могут принимать такие решения, как продажа/лицензирование или отказ от своих патентов. Однако при лицензировании вашего продукта ИС конкуренту также учитывайте риски, связанные с этим. Всегда учитывайте возраст вашего продукта и конкурентное преимущество, которое вы можете получить, отложив лицензирование.

Если вы хотите получать прибыль от своей интеллектуальной собственности, Sagacious IP поможет вам. Наша услуга по монетизации и лицензированию патентов предоставляет комплексные решения, начиная от ранжирования портфеля патентов и заканчивая поиском потенциальных лицензий. Таким образом, это позволяет вам превратить вашу интеллектуальную собственность в источник дохода.

— Абхинав Махаджан (лицензирование ИКТ), Фаиз Вахид (глобальные стратегические инициативы и продажи в Европе) и редакция

Возникли вопросы? Свяжитесь с нами сейчас!

- Имя*

- Фамилия*

- Ваш рабочий адрес электронной почты*

- Номер телефона с кодом страны*

- Страна*

Пожалуйста, выберите странуСоединенные ШтатыКанадаВеликобританияКитайИндияСеверная КореяЮжная КореяОбъединенные Арабские Эмираты АфганистанАлбанияАлжирАндорраАнголаАнтигуа и БарбудаАргентинаАрменияАвстралияАвстрияАзербайджанБагамыБахрейнБангладешБарбадосБеларусьБельгияБелизБенинБутанБоливияБосния и ГерцеговинаБотсванаБразилияБрунейБолгарияБуркина-ФасоБурундиКабо ВердеКамбоджаКамерунЦентральноафриканская РеспубликаЧадЧилиКолумб иаКоморыКонгоКоста-РикаКот д’ИвуарХорватияКубаКипрЧехияДанияДжибутиДоминикаДоминиканская РеспубликаВосточный Тимор (Тимор-Лешти)ЭквадорЕгипетСальвадорЭкваториальная ГвинеяЭритреяЭстонияЭсватиниЭфиопияФиджиФинляндияФранцияГабонГамбияГрузияГерманияГанаГрецияГренадаГватемалаГвинеяГвинея-БисауГайанаГаити ГондурасВенгрияИсландияИндонезияИранИракИрландияИзраильИталияЯмайкаЯпонияИорданияКазахстанКенияКирибатиКосовоКувейтКыргызстанЛаосЛатвияЛиванЛесотоЛиберияЛивияЛихтенштейнЛитваЛюксембургМадагаскарМалавиМалайзияМальдивыМалиМальтаМаршалловы островаМавританияMaurit юсМексикаМикронезияМолдоваМонакоМонголияЧерногорияМароккоМозамбикМьянма (Бирма)НамибияНауруНепалНидерландыНовая ЗеландияНикарагуаНигерНигерияСеверная МакедонияНорвегияОманПакистанПалауПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПольшаПортугалияКатарРумынияРоссияРуандаСент-Китс и НевисСент-ЛюсияSa int Винсент и ГренадиныСамоаСан-МариноСао-Томе и ПринсипиСаудовская АравияСенегалСербияСейшельские островаСьерра-ЛеонеСингапурСловакияСловенияСоломоновы островаСомалиЮжная АфрикаИспанияШри-ЛанкаСуданЮжный СуданСуринамШвецияШвейцарияСирияТайваньТаджикистанТанзанияТаиландТогоТонгаТринидад и ТобагоТунисТурцияТуркмен истанТувалуУгандаУкраинаУругвайУзбекистанВануатуВатиканВенесуэлаВьетнамЙеменЗамбияЗимбабве

- Название компании*

- Должность*

- Сообщение (если есть)

- Регистрация на серию эксклюзивных вебинаров

- Да, я хочу зарегистрироваться.

- Да, я хочу зарегистрироваться.

- Согласие*

Я согласен с политикой конфиденциальности.

Нажимая кнопку отправки, вы даете Sagacious IP согласие на хранение и обработку личной информации, предоставленной выше. Sagacious IP стремится защищать и уважать вашу конфиденциальность, мы будем использовать вашу информацию только для предоставления продуктов и услуг, которые вы запрашивали у нас.

Как интеллектуальная собственность может создать поток доходов, даже когда вы на работе — из #ThePowerofPassiveIncome

Следующий отрывок взят из книги Nightingale-Conant Сила пассивного дохода: заставьте деньги работать на вас . Купите сейчас у Amazon | Барнс и Ноубл | Книги Apple | IndieBound

Иногда люди полагают, что покинуть наемный мир означает начать совершенно новую жизнь. В некотором смысле это правда, но это не должно означать отказ от всего, чему вы научились и в чем преуспели. Например, если вы работаете в отделе маркетинга крупной корпорации, вам не нужно идти в совершенно новую область только потому, что вы хотите стать самоокупаемым. Вместо этого спросите себя, как вы можете создать пассивный доход, используя уже приобретенные навыки.

Например, если вы работаете в отделе маркетинга крупной корпорации, вам не нужно идти в совершенно новую область только потому, что вы хотите стать самоокупаемым. Вместо этого спросите себя, как вы можете создать пассивный доход, используя уже приобретенные навыки.

Когда вы это сделаете, вы обнаружите, что часто это приводит вас в область интеллектуальной собственности, то есть работы, которую вы создали в форме слов, звуков или изображений. Все они могут быть защищены авторским правом, и вы можете получать доход, предоставляя к ним доступ. Короче говоря, интеллектуальная собственность — это крайняя подработка.

Вот пример. Марли, переводчик-фрилансер, заметила в Интернете обсуждение вопросов авторского права. Она задалась вопросом: «Есть ли у меня какие-либо права на переводы, которые я делаю?» Ответ оказался положительным, особенно если в договоре не было указано иное. Это привело к некоторым очень продуктивным идеям для создания пассивного дохода. Вот ее история:

Если какое-либо произведение не переиздавалось в течение многих лет, право собственности на эту книгу может быть утрачено. Или, в случае документа на иностранном языке, это может быть авторское право на перевод, который теряет силу. Мне, как переводчику, очень важна разница между этими двумя вопросами. Например, никто не владеет авторскими правами на пьесы Шекспира. Я могу распечатать издание пьес на своем компьютере и попытаться продать его, и ни наследники Шекспира, ни его многочисленные издатели не могут возражать. Но если я переведу Гамлет на финский, и кто-то в Финляндии хочет опубликовать мой перевод, они должны получить мое разрешение, хотя сама пьеса находится в общественном достоянии. Как только я понял это, я сразу же начал переводить некоторые известные общедоступные истории, особенно истории, которые часто составляют антологию. Для меня это был отличный источник пассивного дохода — и чем больше историй я перевожу, тем больше он становится.

Или, в случае документа на иностранном языке, это может быть авторское право на перевод, который теряет силу. Мне, как переводчику, очень важна разница между этими двумя вопросами. Например, никто не владеет авторскими правами на пьесы Шекспира. Я могу распечатать издание пьес на своем компьютере и попытаться продать его, и ни наследники Шекспира, ни его многочисленные издатели не могут возражать. Но если я переведу Гамлет на финский, и кто-то в Финляндии хочет опубликовать мой перевод, они должны получить мое разрешение, хотя сама пьеса находится в общественном достоянии. Как только я понял это, я сразу же начал переводить некоторые известные общедоступные истории, особенно истории, которые часто составляют антологию. Для меня это был отличный источник пассивного дохода — и чем больше историй я перевожу, тем больше он становится.

Помните о многих сферах вашей жизни, в которых вы можете производить что-то, что квалифицируется как интеллектуальная собственность. Если вы работаете в сфере услуг, такой как консалтинг, фотография или даже производство, есть большая вероятность, что это так, и если это так, вот несколько шагов, которые вы должны предпринять прямо сейчас.

Связанный: 4 способа успешно превратить свою основную работу в подработку, которая приносит вам пассивный доход защитить продукт своей работы. Вы должны защищать плоды своих трудов, мешая другим продавать или использовать их для собственной выгоды. На самом деле гораздо проще, чем вы думаете, защитить что-то авторским правом. Обычно просто указать, что материал защищен авторским правом — например, в нижней части веб-сайта — по закону все, что нужно. В печатных текстах просто нарисуйте букву «с» с кружком вокруг нее, затем напишите свое имя. Дизайн копирайтинга или инновации в программном обеспечении могут быть немного сложнее, поэтому рекомендуется проконсультироваться с юристом. Но не пренебрегайте этим шагом. Вы не можете получать пассивный доход от интеллектуальной собственности, если не можете доказать, что эта собственность принадлежит вам.

Взимать плату за защищенную лицензию Взимать отдельную плату за защищенные материалы всякий раз, когда они используются. Это может обеспечить основной поток пассивного дохода. И если вы не можете быть уверены, что сможете контролировать использование своих творений, вы можете решить эту проблему в своем первоначальном контракте.

Это может обеспечить основной поток пассивного дохода. И если вы не можете быть уверены, что сможете контролировать использование своих творений, вы можете решить эту проблему в своем первоначальном контракте.

Показательный пример. Вы ландшафтный архитектор и создаете красивый дизайн парковой зоны вокруг нового офисного комплекса. Вы вложили время, талант и воображение в создание этого дизайна. Если другой застройщик захочет построить аналогичный офисный парк, вполне возможно, что застройщик скопирует ваш проект без какой-либо компенсации для вас. Чтобы справиться с этой возможностью, вы можете договориться о лицензионном сборе со своим первоначальным клиентом в дополнение к единовременному платежу. Это застрахует вас от вероятности того, что ваши усилия будут повторно использованы для получения прибыли другими.

Связанный: 3 умных способа определить клиентов, которые будут генерировать ваш пассивный доход

Договариваться о роялти Вы также можете договориться о роялти, если клиент использует ваши материалы, защищенные авторским правом, для увеличения продаж. Это законная плата за дальнейшее использование вашей интеллектуальной собственности коммерческим предприятием.

Это законная плата за дальнейшее использование вашей интеллектуальной собственности коммерческим предприятием.

Вы также можете получать пассивный доход, заключая субподряды с другими профессионалами, которые помогают создавать интеллектуальную собственность, которую вы продаете. Убедитесь, что обе стороны подписали соглашение, которое позволяет вам либо лицензировать, либо покупать их работу напрямую для включения в ваш контент. Например, если вы хотите создать модуль онлайн-курса, но плохо разбираетесь в дизайне, отдайте эту функцию на аутсорсинг и создайте соглашение, которое дает вам право собственности на дизайн. Аутсорсинг некоторых из этих функций может значительно увеличить общий объем работы, с которой вы можете справиться, а доход, который вы получите, будет компенсацией за ваши усилия по администрированию и контролю качества.

Связанный: Goldmine или Dud? Эти 3 варианта электронной коммерции лучше всего подходят для предпринимателей с пассивным доходом.

Об авторе