Какое предприятие признается унитарным: Ст. 113 ГК РФ. Основные положения об унитарном предприятии

Государственные и муниципальные унитарные предприятия

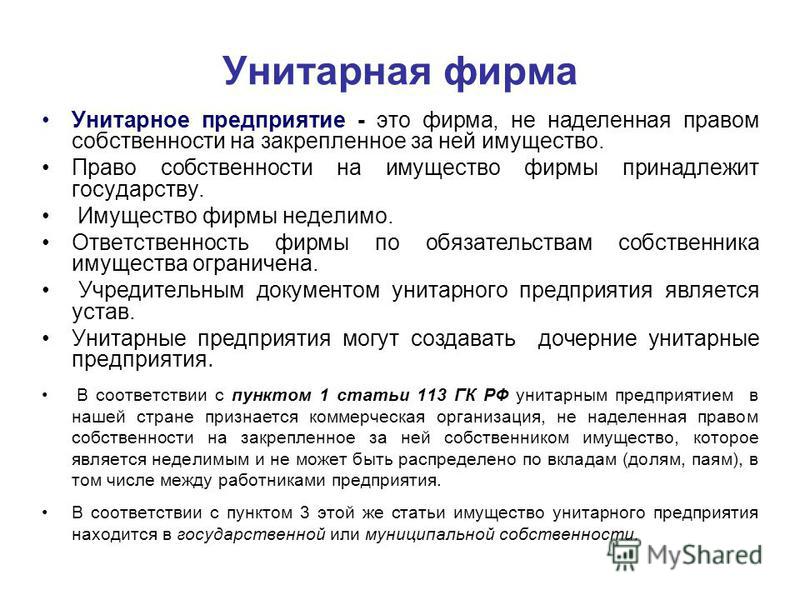

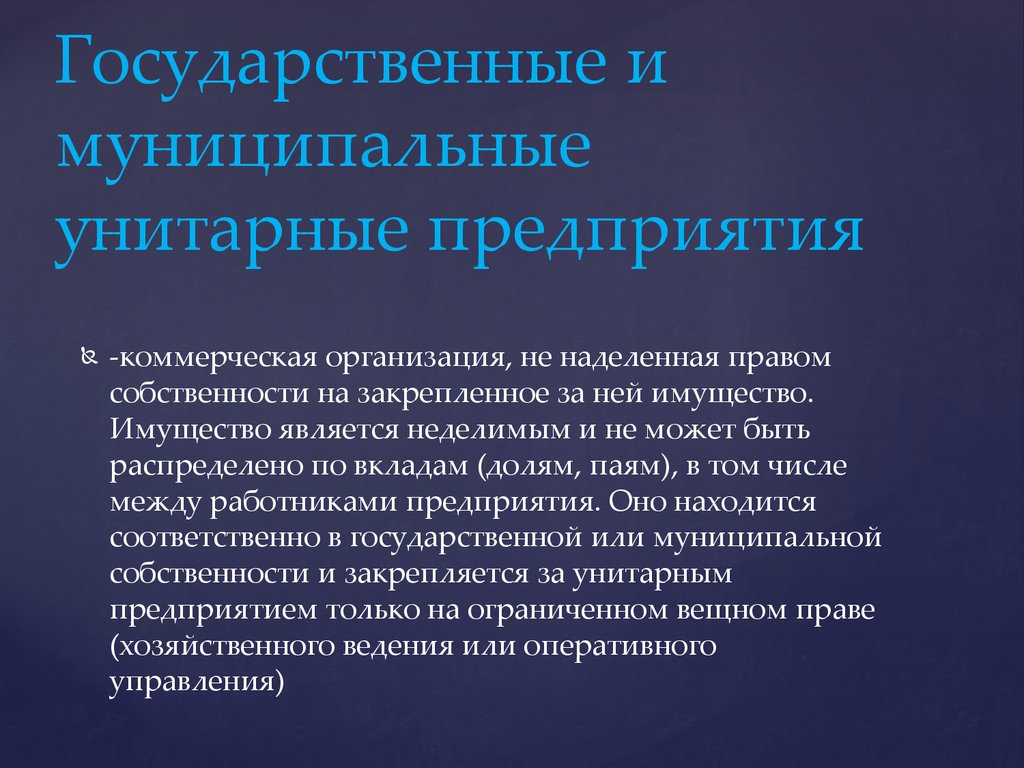

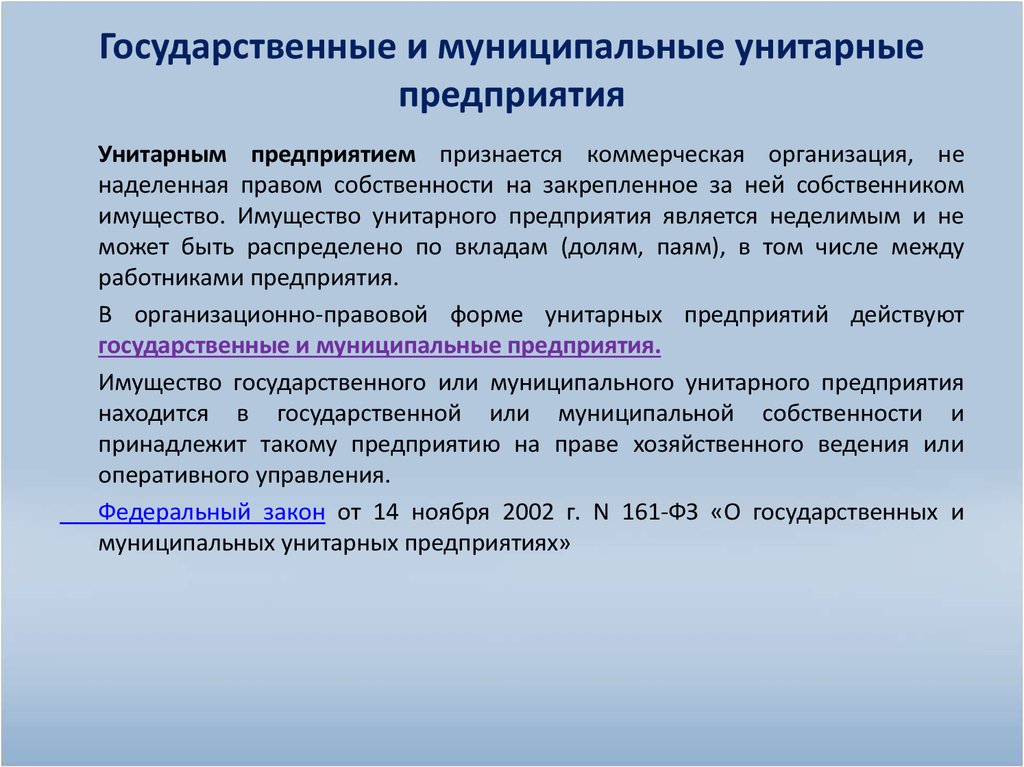

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности РФ, субъекту РФ или муниципальному образованию.

В РФ создаются и действуют следующие виды унитарных предприятий:

1) унитарные предприятия, основанные на праве хозяйственного ведения, — федеральное государственное предприятие и государственное предприятие субъекта РФ (далее также — государственное предприятие), муниципальное предприятие;

2) унитарные предприятия, основанные на праве оперативного управления, — федеральное казенное предприятие, казенное предприятие субъекта РФ, муниципальное казенное предприятие (далее также — казенное предприятие).

Учреждение унитарного предприятия

1). Учредителем унитарного предприятия может выступать РФ, субъект РФ или муниципальное образование.

Учредителем унитарного предприятия может выступать РФ, субъект РФ или муниципальное образование.

2). Порядок определения состава имущества, закрепляемого за унитарным предприятием на праве хозяйственного ведения или на праве оперативного управления, а также порядок утверждения устава унитарного предприятия и заключения контракта с его руководителем устанавливается Правительством РФ, уполномоченными органами государственной власти субъектов РФ или органами местного самоуправления, а в отношении федеральных государственных предприятий, права собственника имущества которых осуществляются в соответствии с Федеральным законом «О Государственной корпорации по атомной энергии „Росатом“, — Государственной корпорацией по атомной энергии «Росатом».

3). Учредительным документом унитарного предприятия является его устав.

4). Унитарные предприятия подлежат государственной регистрации.

Имущество унитарного предприятия

Имущество унитарного предприятия формируется за счет:

1) имущества, закрепленного за унитарным предприятием на праве хозяйственного ведения или на праве оперативного управления собственником этого имущества;

2) доходов унитарного предприятия от его деятельности;

3) иных не противоречащих законодательству источников.

Право на имущество, закрепляемое за унитарным предприятием на праве хозяйственного ведения или на праве оперативного управления собственником этого имущества, возникает с момента передачи такого имущества унитарному предприятию, если иное не предусмотрено федеральным законом или не установлено решением собственника о передаче имущества унитарному предприятию.

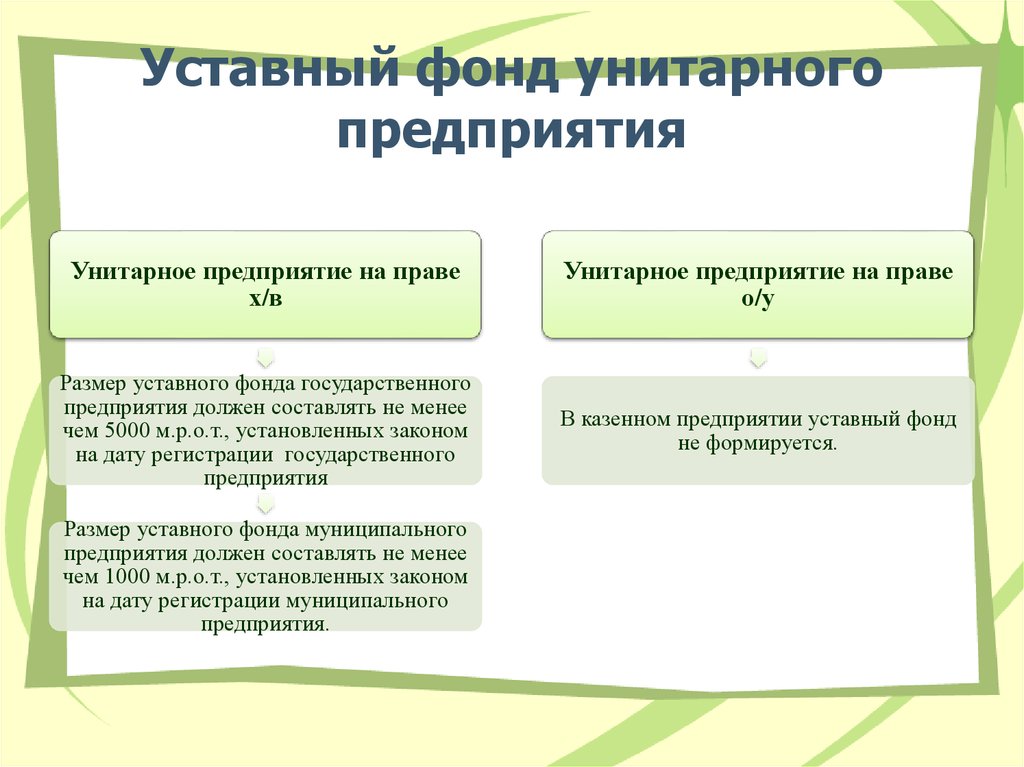

Уставный фонд унитарного предприятия

1). Уставным фондом государственного или муниципального предприятия определяется минимальный размер его имущества, гарантирующего интересы кредиторов такого предприятия.

2). Уставный фонд государственного или муниципального предприятия может формироваться за счет денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку.

3). В казенном предприятии уставный фонд не формируется.

4). Увеличение уставного фонда государственного или муниципального предприятия допускается только после его формирования в полном объеме, в том числе после передачи государственному или муниципальному предприятию недвижимого и иного имущества, предназначенного для закрепления за ним на праве хозяйственного ведения.

Увеличение уставного фонда государственного или муниципального предприятия может осуществляться за счет дополнительно передаваемого собственником имущества, а также доходов, полученных в результате деятельности такого предприятия.

5). Собственник имущества государственного или муниципального предприятия вправе, а в случаях, предусмотренных настоящей статьей, обязан уменьшить уставный фонд такого предприятия.

Уставный фонд государственного или муниципального предприятия не может быть уменьшен, если в результате такого уменьшения его размер станет меньше определенного в соответствии с настоящим Федеральным законом минимального размера уставного фонда.

Прибыль от использования имущества

1). Собственник имущества государственного или муниципального предприятия имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении такого предприятия.

2). Государственное или муниципальное предприятие ежегодно перечисляет в соответствующий бюджет часть прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей, в порядке, в размерах и в сроки, которые определяются Правительством РФ, уполномоченными органами государственной власти субъектов РФ или органами местного самоуправления.

3). Порядок распределения доходов казенного предприятия определяется Правительством РФ, уполномоченными органами государственной власти субъектов РФ или органами местного самоуправления.

Распоряжение имуществом

1). Государственное или муниципальное предприятие распоряжается движимым имуществом, принадлежащим ему на праве хозяйственного ведения, самостоятельно, за исключением случаев, установленных настоящим Федеральным законом, другими федеральными законами и иными нормативными правовыми актами.

Государственное или муниципальное предприятие не вправе продавать принадлежащее ему недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственного общества или товарищества или иным способом распоряжаться таким имуществом без согласия собственника имущества государственного или муниципального предприятия.

2). Федеральное казенное предприятие вправе отчуждать или иным способом распоряжаться принадлежащим ему имуществом только с согласия Правительства РФ или уполномоченного им федерального органа исполнительной власти.

Казенное предприятие субъекта РФ вправе отчуждать или иным способом распоряжаться принадлежащим ему имуществом только с согласия уполномоченного органа государственной власти субъекта РФ.

Муниципальное казенное предприятие вправе отчуждать или иным способом распоряжаться принадлежащим ему имуществом только с согласия уполномоченного органа местного самоуправления.

Руководитель унитарного предприятия

1). Руководитель унитарного предприятия (директор, генеральный директор) является единоличным исполнительным органом унитарного предприятия. Руководитель унитарного предприятия назначается собственником имущества унитарного предприятия. Руководитель унитарного предприятия подотчетен собственнику имущества унитарного предприятия.

2). Руководитель унитарного предприятия действует от имени унитарного предприятия без доверенности, в том числе представляет его интересы, совершает в установленном порядке сделки от имени унитарного предприятия, утверждает структуру и штаты унитарного предприятия, осуществляет прием на работу работников такого предприятия, заключает с ними, изменяет и прекращает трудовые договоры, издает приказы, выдает доверенности в порядке, установленном законодательством.

3). Руководитель унитарного предприятия организует выполнение решений собственника имущества унитарного предприятия.

Сделки с заинтересованностью

Сделка, в совершении которой имеется заинтересованность руководителя унитарного предприятия, не может совершаться унитарным предприятием без согласия собственника имущества унитарного предприятия.

Руководитель унитарного предприятия признается заинтересованным в совершении унитарным предприятием сделки в случаях, если он, его супруг, родители, дети, братья, сестры и (или) их аффилированные лица, признаваемые таковыми в соответствии с законодательством РФ:

являются стороной сделки или выступают в интересах третьих лиц в их отношениях с унитарным предприятием;

владеют (каждый в отдельности или в совокупности) двадцатью и более процентами акций (долей, паев) юридического лица, являющегося стороной сделки или выступающего в интересах третьих лиц в их отношениях с унитарным предприятием;

занимают должности в органах управления юридического лица, являющегося стороной сделки или выступающего в интересах третьих лиц в их отношениях с унитарным предприятием;

в иных определенных уставом унитарного предприятия случаях.

Крупные сделки

1). Крупной сделкой является сделка или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения унитарным предприятием прямо либо косвенно имущества, стоимость которого составляет более десяти процентов уставного фонда унитарного предприятия или более чем в 50 тысяч раз превышает установленный федеральным законом минимальный размер оплаты труда, если иное не установлено федеральными законами или принятыми в соответствии с ними правовыми актами.

2). Решение о совершении крупной сделки принимается с согласия собственника имущества унитарного предприятия.

Контроль за деятельностью унитарного предприятия

1). Бухгалтерская отчетность унитарного предприятия в случаях, определенных собственником имущества унитарного предприятия, подлежит обязательной ежегодной аудиторской проверке независимым аудитором.

2). Контроль за деятельностью унитарного предприятия осуществляется органом, осуществляющим полномочия собственника, и другими уполномоченными органами.

3). Унитарное предприятие по окончании отчетного периода представляет уполномоченным органам государственной власти РФ, органам государственной власти субъекта РФ или органам местного самоуправления бухгалтерскую отчетность и иные документы, перечень которых определяется Правительством РФ, органами исполнительной власти субъектов РФ или органами местного самоуправления.

Раскрытие информации

1). Унитарное предприятие обязано публиковать отчетность о своей деятельности в случаях, предусмотренных федеральными законами или иными нормативными правовыми актами РФ.

2). Унитарные предприятия обязаны вести учет его аффилированных лиц и представлять отчетность о них в соответствии с требованиями законодательства РФ.

Реорганизация унитарного предприятия

Унитарное предприятие может быть реорганизовано по решению собственника его имущества.

В случаях, установленных федеральным законом, реорганизация унитарного предприятия в форме его разделения или выделения из его состава одного или нескольких унитарных предприятий осуществляется на основании решения уполномоченного государственного органа или решения суда.

Реорганизация унитарного предприятия может быть осуществлена в форме:

1) слияния двух или нескольких унитарных предприятий;

2) присоединения к унитарному предприятию одного или нескольких унитарных предприятий;

3) разделения унитарного предприятия на два или несколько унитарных предприятий;

4) выделения из унитарного предприятия одного или нескольких унитарных предприятий;

5) преобразования унитарного предприятия в юридическое лицо иной организационно-правовой формы в предусмотренных настоящим Федеральным законом или иными федеральными законами случаях.

Унитарные предприятия могут быть реорганизованы в форме слияния или присоединения, если их имущество принадлежит одному и тому же собственнику.

Ликвидация унитарного предприятия

1). Унитарное предприятие может быть ликвидировано по решению собственника его имущества.

2). Унитарное предприятие может быть также ликвидировано по решению суда по основаниям и в порядке, которые установлены законом.

Ст. 2 ФЗ О государственных и муниципальных унитарных предприятиях Унитарное предприятие ФЗ 161 от 14.11.2002 Федеральный Закон О государственных и муниципальных унитарных предприятиях Статья 2

Ст. 2 ФЗ О государственных и муниципальных унитарных предприятиях ФЗ 161 от 14.11.2002

1. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию. От имени Российской Федерации права собственника имущества федерального государственного предприятия может осуществлять Государственная корпорация по атомной энергии «Росатом» в порядке, установленном Федеральным законом «О Государственной корпорации по атомной энергии «Росатом». (В редакции Федерального закона от 01.12.2007 г. N 318-ФЗ)

От имени Российской Федерации или субъекта Российской Федерации права собственника имущества унитарного предприятия осуществляют органы государственной власти Российской Федерации или органы государственной власти субъекта Российской Федерации в рамках их компетенции, установленной актами, определяющими статус этих органов, а также государственная академия наук в порядке, установленном Федеральным законом от 23 августа 1996 года N 127-ФЗ «О науке и государственной научно-технической политике. (В редакции Федерального закона от 06.11.2011 г. N 291-ФЗ)

От имени муниципального образования права собственника имущества унитарного предприятия осуществляют органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов.

Имущество унитарного предприятия принадлежит ему на праве хозяйственного ведения или на праве оперативного управления, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками унитарного предприятия.

Унитарное предприятие не вправе создавать в качестве юридического лица другое унитарное предприятие путем передачи ему части своего имущества (дочернее предприятие).

Унитарное предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Унитарное предприятие должно иметь самостоятельный баланс.

2. В Российской Федерации создаются и действуют следующие виды унитарных предприятий:

унитарные предприятия, основанные на праве хозяйственного ведения, — федеральное государственное предприятие и государственное предприятие субъекта Российской Федерации (далее также — государственное предприятие), муниципальное предприятие;

унитарные предприятия, основанные на праве оперативного управления, — федеральное казенное предприятие, казенное предприятие субъекта Российской Федерации, муниципальное казенное предприятие (далее также — казенное предприятие).

3. Унитарное предприятие должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения унитарного предприятия. Печать унитарного предприятия может содержать также его фирменное наименование на языках народов Российской Федерации и (или) иностранном языке.

Унитарное предприятие вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

4. Создание унитарных предприятий на основе объединения имущества, находящегося в собственности Российской Федерации, субъектов Российской Федерации или муниципальных образований, не допускается.

Статья 1234 …38

Перейти к статьеДобавить комментарий к ст.2 ФЗ О государственных и муниципальных унитарных предприятиях ФЗ 161 от 14.

Часто задаваемые вопросы о налоге на прибыль | Департамент налогового управления штата Нью-Гэмпшир

Нужна помощь?

Звоните (603) 230-5920Пн-Пт с 8:00 до 16:30

- Что такое налог на прибыль (BPT)?

- Кто платит BPT?

- Когда должен быть возвращен BPT?

- Должен ли я производить расчетные платежи?

- Должен ли я платить смету в течение первого года?

- К кому обращаться с вопросами?

- У меня есть собственность; Могу ли я разделить доход от аренды между женой и собой?

- Должен ли я подавать декларацию BPT, если мой доход от продаж в рассрочку составляет менее 50 000 долларов США?

- Обрабатываются ли корпорации Sub-S в Нью-Гэмпшире иначе, чем корпорации C для целей налогообложения?

- Нужно ли прикладывать к декларациям все федеральные расписания?

- Как рассчитать перенос чистых операционных убытков (NOL)?

- Как вычисляется перенос NOL?

- Требуется ли форма DP-132, форма вычета NOL?

- Могу ли я изменить NOL и получить возмещение?

- Может ли Управление по финансированию развития сообщества штата Нью-Гэмпшир (CDFA) получить кредит в счет BPT и налога на прибыль предприятий?

- При подаче формы DP-2210/2220 должно ли использоваться одно и то же исключение во всех четырех кварталах?

- Что такое унитарное предприятие?

- Что означает нексус?

Что такое налог на прибыль от бизнеса (BPT)?

Для налоговых периодов, заканчивающихся до 31 декабря 2016 года, налог в размере 8,5% начисляется на доход от ведения коммерческой деятельности в штате Нью-Гэмпшир. Для предприятий с участием нескольких штатов доход распределяется с использованием взвешенного коэффициента продаж, равного двум, а также факторов заработной платы и имущества. Организации, ведущие унитарный бизнес, должны использовать комбинированную отчетность при подаче декларации по налогу на прибыль в штате Нью-Гемпшир.

Для налоговых периодов, заканчивающихся 31 декабря 2016 г. или после этой даты, ставка BPT снижается до 8,2%. Для налоговых периодов, заканчивающихся 31 декабря 2018 года или после этой даты, ставка BPT снижается до 7,9.%. Для налоговых периодов, заканчивающихся 31 декабря 2019 года или после этой даты, ставка BPT снижается до 7,7%. Для налоговых периодов, заканчивающихся 31 декабря 2022 года или после этой даты, ставка BPT снижается до 7,6%. Для налоговых периодов, заканчивающихся 31 декабря 2023 года или после этой даты, ставка BPT снижается до 7,5%.

Таблица курсов BPT и BET

Кто платит BPT?

Любая коммерческая организация, организованная для получения прибыли или получения прибыли и осуществляющая предпринимательскую деятельность в пределах штата, облагается этим налогом.

Когда необходимо вернуть BPT?

Для налоговых периодов, начинающихся после 31 декабря 2015 г., отчетность товарищества должна быть подана 15-го числа 3-го месяца, следующего за окончанием налогового периода. Корпоративные, имущественные, фидуциарные и комбинированные отчеты должны быть представлены на 15-й день 4-го месяца, следующего за окончанием налогового периода.

Должен ли я производить расчетные платежи?

Требуются четыре сметы, оплачиваются по 25% каждая 15-го числа 4-го, 6-го, 9-го числай и 12-й месяц налогового периода, для любого налогового обязательства, превышающего 200 долларов США.

Должен ли я оплачивать смету в течение первого года обучения?

Да, если налоговые обязательства превышают 200 долларов США, но вы можете претендовать на освобождение от штрафа в соответствии с RSA 21-J:32, IV(d), заполнив форму DP-2210/2220.

К кому мне обращаться с вопросами?

Позвоните в Службу поддержки налогоплательщиков по телефону (603) 230-5920.

У меня есть собственность; Могу ли я разделить доход от аренды между женой и собой?

Нет, если не существует двух отдельных и различных прав собственности. См. Кодекс административных правил штата Нью-Гэмпшир, ред. 307.04(e).

Должен ли я подавать декларацию BPT, если мой доход от продаж в рассрочку составляет менее 50 000 долларов США?

Требование о подаче документов определяется в год продажи за все годы, независимо от того, в какие годы был получен доход. Таким образом, если валовой доход от бизнеса превышает 50 000 долларов США (92 000 долларов США для налоговых периодов, заканчивающихся 31 декабря 2022 года или после этой даты) в год продажи, независимо от суммы, полученной в последующие годы, вы должны подавать документы до тех пор, пока не будут выплачены все платежи. сообщил. См. Свод административных правил NH Rev 302.

Отличается ли в Нью-Гэмпшире налоговый режим для корпораций Sub-S и корпораций C?

Нет, корпорации Sub-S рассматриваются так же, как и корпорации C. Поступательные статьи в Приложении K включаются в корпоративный доход при определении налогооблагаемой прибыли бизнеса.

Все ли федеральные расписания должны прилагаться к декларациям?

Да. Все федеральные расписания должны быть включены в исходные и измененные отчеты. Право собственности должно включать Приложения C, D, E, F, 479.7, 6252, если применимо. Для получения дополнительной информации см. «Общие инструкции» в соответствующем налоговом году на странице «Формы и инструкции» нашего веб-сайта.

Как рассчитать перенос чистого операционного убытка (ЧУО)?

Для целей расчета суммы любого переходящего вычета NOL, разрешенного в соответствии с RSA 77-A:4, XIII для налоговых периодов, заканчивающихся 31 декабря 2022 года или после этой даты, раздел 172 Налогового кодекса, действующий согласно RSA 77-A:1 , должны быть соблюдены. Для налоговых периодов, заканчивающихся 1 июля 2005 г. или после этой даты, по налоговым периодам, заканчивающимся до 31 декабря 2022 г., статья 172 Налогового кодекса, действующая на 31 декабря 19 г.96. Для налоговых периодов, заканчивающихся до 1 июля 2005 г.:

(1) Любая сумма убытка сначала должна быть перенесена на те налоговые годы, которые требуются в соответствии с Налоговым кодексом, без применения выбора в разделе 172(b)(3) и применена к любому доход в прошлых налоговых годах до того, как любой оставшийся убыток будет перенесен в качестве вычета NOL.

(2) Перенос убытков, как предусмотрено в (1) выше, не приводит ни к допустимому вычету NOL в годы переноса, ни к возмещению ранее уплаченных налогов. Измененная декларация, подаваемая для таких целей, запрещена.

Как рассчитывается перенос NOL?

NOL должен распределяться только в том году, в котором он возник, в соответствии с RSA 77-A:3 и RSA 77-A:4, XIII. NOL может быть перенесен только на 10 лет, следующих за убыточным годом. Сумма NOL, полученная в налоговом году, которая может быть перенесена на будущие периоды, ограничена следующим образом:

| Дата: | Максимальная сумма: |

|---|---|

| Не позднее 30.06.2003 | 250 000 долларов |

| 01.07.2003 — 30.06.2004 | 500 000 долларов |

| 01.07.2004 — 30.06.2005 | 750 000 долларов |

| 01.07.2005 — 31.12.2012 | 1 000 000 долларов США |

| не позднее 01.01.2013 | 10 000 000 долларов США |

Требуется ли форма DP-132, форма вычета NOL?

Да, за год используется вычет NOL. Вы должны предъявить подтверждение заявленного года убытков.

Могу ли я внести поправку на NOL и получить возмещение?

Нет. Чистые операционные убытки должны быть перенесены на прошлые периоды только в течение 3 лет для целей определения переносимой суммы для налоговых периодов, заканчивающихся до 1 июля 2005 г. См. «Как рассчитать чистый операционный убыток (ЧУО)?» выше.

Может ли Управление по финансированию развития сообщества штата Нью-Гемпшир (CDFA) получить кредит в счет BPT и налога на прибыль предприятий?

Да. Для получения дополнительной информации позвоните в отдел обслуживания налогоплательщиков Департамента доходов штата Нью-Гемпшир по телефону (603) 230-5920 или посетите веб-сайт CDFA NH по адресу www.nhcdfa.org.

При подаче формы DP-2210/2220 должно ли использоваться одно и то же исключение во всех четырех кварталах?

Нет, каждая четверть стоит сама по себе.

Что такое унитарное предприятие?

Унитарное предприятие определяется RSA 77-A:1 XIV как «одна или несколько взаимосвязанных коммерческих организаций, осуществляющих предпринимательскую деятельность как внутри, так и вне этого государства, между которыми существует единство владения, эксплуатации и использования или взаимозависимость в их функции». См. Кодекс административных правил штата Нью-Хэмпшир, ред. 300. Единство собственности; единство работы; Единство использования; Взаимозависимость в их функции.

Что означает нексус?

Обязанность организации подавать налоговые декларации зависит от того, имеет ли она связь со штатом. Нексус определяется как определенная связь или минимальная связь между государством и организацией, которую оно стремится обложить налогом. Если вы представляете бизнес за пределами штата, который продает или сдает в аренду личную собственность в этом штате, см. Свод административных правил штата Нью-Хэмпшир, ред. 304.01, где приведен примерный список тех видов деятельности, которые создают взаимосвязь.

Судебное решение 1995-7 | FTB.ca.gov

ШТАТ КАЛИФОРНИЯ

Совет по налогу на франшизы — Юридический отдел

Почтовый ящик 1720

Rancho Cordova CA 95741-1720

(—) — —-

ФАКС: (—) — —-

29 ноября 1995 года

Контрольный номер: 410:RDB :CL-92-991

Выпуск

Если пассивная материнская холдинговая компания владеет большей частью акций одной или нескольких корпораций, составляющих единый унитарный бизнес, является ли холдинговая компания унитарной с другими корпорациями?

Факты

Ситуация 1. Корпорация Н является мажоритарным акционером Корпорации S-1. Корпорация С-1 — операционная компания, занимающаяся единым унитарным бизнесом. Корпорация H не имеет оплачиваемых сотрудников и не ведет никакой управленческой деятельности или других собственных бизнес-операций.

Ситуация 2. Корпорация С-1 и Корпорация С-2 являются операционными компаниями, ведущими единую унитарную деятельность и обязаны подавать объединенный отчет. Корпорация H является мажоритарным акционером корпораций S-1 и S-2. Корпорация H не имеет оплачиваемых сотрудников и не ведет никакой управленческой деятельности или других собственных бизнес-операций.

Ситуация 3. Ситуация 2 изменена в следующем отношении: Корпорация P, операционная компания, занимающаяся торговлей или бизнесом, который является отдельным и отличным от корпораций H, S-1 и S-2, владеет большей частью акций Н как некоммерческий актив. Акции S-1 и S-2 были бы некоммерческими активами, если бы принадлежали непосредственно P.

Как используется в этом постановлении, Корпорация H является «пассивной материнской холдинговой компанией».

Право и анализ

Кодекс доходов и налогообложения (RTC) § 25101 гласит в соответствующей части:

Если доход налогоплательщика, облагаемого налогом в соответствии с настоящей частью, получен из источников или относится к источникам как внутри штата, так и за его пределами, налог измеряется чистым доходом, полученным из источников или относящимся к источникам в этом штате в соответствии с положения статьи 2 (начиная с раздела 25120).

Раздел 18 Свода правил штата Калифорния (CCR) § 25101 в соответствующей части говорится:

Распределение и распределение доходов в целом. Когда налогоплательщик имеет доход из источников в штате, а также доход из источников за пределами этого штата, разделение дохода и соответствующее определение доли всего чистого дохода налогоплательщика, источник которого находится в этом штате, определяются в соответствии с положения о распределении и распределении, изложенные в разделах с 25120 по 25129, включительно.

Раздел 18, CCR § 25120(b) в соответствующей части гласит:

Два или более предприятий одного налогоплательщика. Налогоплательщик может иметь более одной «торговли или бизнеса». В таких случаях необходимо определить коммерческий доход, относящийся к каждой отдельной торговле или бизнесу. Доход каждого предприятия затем распределяется по формуле распределения, которая учитывает внутренние и внешние факторы, относящиеся к торговле или бизнесу, доход от которого распределяется. . . .

Определение того, представляет ли деятельность налогоплательщика одну торговлю или бизнес или более чем одну торговлю или бизнес, будет зависеть от фактов в каждом случае. Как правило, деятельность налогоплательщика будет считаться единым бизнесом, если есть доказательства того, что рассматриваемые сегменты интегрированы, зависят друг от друга или способствуют друг другу и операциям налогоплательщика в целом. (Выделение добавлено.)

Edison California Stores v. McColgan (1947) 30 Cal.2d 472, 480 — 481 указано:

Метод раздельного учета подходит для определения истинного дохода отдельного бизнеса; но . . . когда бизнес не является отдельным, а является неотъемлемой частью более крупной и единой системы, отдельная система бухгалтерского учета является неадекватной и неудовлетворительной для установления истинного результата деятельности и ценностей, относящихся к этому бизнесу. Если деятельность той части бизнеса, которая осуществляется в государстве, зависит или способствует работе бизнеса без государства, операции являются унитарными; в противном случае, если такой зависимости нет, бизнес внутри государства может считаться отдельным.

В апелляциях PBS Building Systems, Inc. и PKH Building Systems, Inc., 94-SBE-008, 17 ноября 1994 г. Государственная комиссия по уравниванию заявила, что в едином решении, касающемся холдинговой компании, стандартные тесты , включая проверку вклада и/или зависимости. Однако, делая вывод о том, что рассматриваемые корпорации являются унитарными, Совет признал, что там, где корпорации, как в данном случае, не являются ни горизонтально, ни вертикально интегрированными, типичные характеристики единства могут отсутствовать. Правление заявило:

Контекст холдинговой компании. . . требует, чтобы мы сосредоточились на экономических реалиях конкретной корпоративной структуры при определении того, являются ли холдинговая компания и ее операционные дочерние компании унитарными: (выделение добавлено.)

«… Там, где нет горизонтальной или вертикальной интеграции, часто не существует некоторых из наиболее значимых унитарных факторов, таких как поток продукции внутри компании. Следовательно, факторы, которые можно считать относительно незначительными в случае горизонтальной или вертикальной интеграции приобретают дополнительное значение, потому что это единственные факторы, которые необходимо учитывать».

(Hollywood Film Enterprises, выше, 665.) [Кал. Св. Бд. of Equal., March 31, 1982.]

Таким образом, когда речь идет о чистых или пассивных холдинговых компаниях, уместно тщательно изучить характер выгод, получаемых как холдинговой компанией, так и действующими дочерними компаниями в результате их организационная структура. Например, даже в самых экстремальных обстоятельствах, когда у чистой холдинговой компании отсутствует даже задолженность по приобретению, действующая компания, которой она владеет, может получить значительные преимущества, такие как защита от ответственности. Следовательно, в типичном случае, когда группа корпораций занимается только одним унитарным бизнесом, можно было бы ожидать, что будет существовать необходимый вклад или зависимость между «конечной материнской» холдинговой компанией и ее действующим дочерним предприятием или дочерними предприятиями.

In Mobil Oil Corp. против Уполномоченного по налогам (1980 г.) 445 U.S. 425, 440 [63 L.Ed.2d 510, 100 S.Ct. 1223], Верховный суд США заявил:

Остается рассмотреть, служит ли форма, в которой был получен доход, вбитым клином между иностранным предприятием Mobil и его деятельностью в Вермонте. В поддержку утверждения о том, что доходы в виде дивидендов должны быть исключены из распределения, Mobil попыталась охарактеризовать свое владение и управление дочерними и зависимыми компаниями как бизнес, отличный от продажи нефтепродуктов в этой стране.

. . .

Мы также не находим особенно убедительной попытку Mobil выделить отдельный бизнес в функции своей холдинговой компании. Пока дивиденды от дочерних и зависимых компаний отражают прибыль от функционально интегрированного предприятия, эти дивиденды являются доходом материнской компании, полученным от унитарного предприятия. Чтобы определить правомерность пропорционального распределения, необходимо смотреть главным образом на основную деятельность, а не на форму инвестиций. (Выделение добавлено.)

Поверхностное межкорпоративное разделение может показаться более привлекательной основой для ограничения возможности распределения. Но форма организации бизнеса может не иметь ничего общего с лежащим в основе единством или разнообразием делового предприятия. Если бы истец решил управлять своими иностранными дочерними компаниями как отдельными подразделениями юридически и функционально интегрированного предприятия, нет никаких сомнений в том, что доход, полученный от этих подразделений, соответствовал бы требованиям надлежащей правовой процедуры в отношении возможности распределения.

В соответствующем контексте в Appeal of Fibreboard Corporation, Cal. Св. Бд. of Equal., 6 января 1987 г. Государственный совет по выравниванию постановил, что прибыль материнской операционной компании от акций промежуточной холдинговой компании, которая, в свою очередь, владеет операционной компанией, не является распределяемым коммерческим доходом. Отметив отсутствие доказательств того, что «собственные операции материнской компании-истца и компании Pabco (действующей компании, чьи отношения с истцом являются предметом настоящего спора) были… объединены», Совет пришел к выводу, что истец не смог доказать что прибыль была доходом от бизнеса по «функциональному» тесту.

Когда пассивная материнская холдинговая компания владеет одной или несколькими дочерними операционными компаниями, занимающимися единым унитарным бизнесом, основная функция холдинговой компании состоит в том, чтобы выступать в качестве связующего звена между акционерами и единым унитарным бизнесом, которым акционеры косвенно владеют. Унитарный бизнес — это то, что придает холдингу ценность для акционеров. Холдинговая компания представляет собой единый бизнес и акционеров в отношениях друг с другом. Кроме того, холдинговая компания является координационным центром для унитарной группы и третьих сторон, представляя ее в отношениях с правительством (например, Комиссией по ценным бумагам и биржам и другими регулирующими органами) и кредиторами, а также при подготовке проверенных финансовых отчетов. Он посвящает всю или практически всю свою деятельность, какой бы малой она ни была, единой операционной компании или группе.

В отношении ситуации 3, как указано выше, Государственный совет по урегулированию постановил, что прибыль от продажи акций холдинговой компании, которая, в свою очередь, владела другой корпорацией, была определена как доход от коммерческой или некоммерческой деятельности со ссылкой на отношения между продавцом и конечной корпорацией.

Холдинг

Пассивная материнская холдинговая компания, которая является мажоритарным акционером одной или нескольких дочерних компаний операционной компании, занимающихся единым унитарным бизнесом, которая посвящает всю или практически всю свою деятельность, даже небольшую, дочерней или дочерним компаниям унитарной операционной компании , является единым и может включаться в объединенный отчет с дочерним предприятием или дочерними предприятиями.

Об авторе