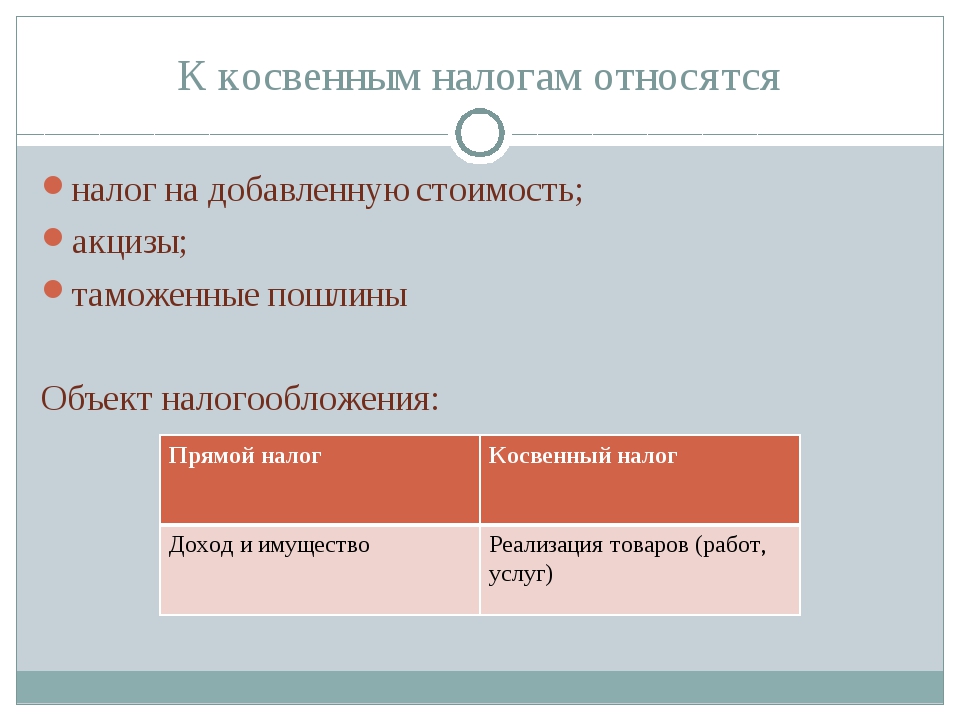

Какой из налогов является косвенным: Какие налоги относятся к прямым и косвенным (таблица)?

Косвенные налоги: что такое, чем они отличаются от прямых: перечень, примеры

Этот материал обновлен 20.04.2021

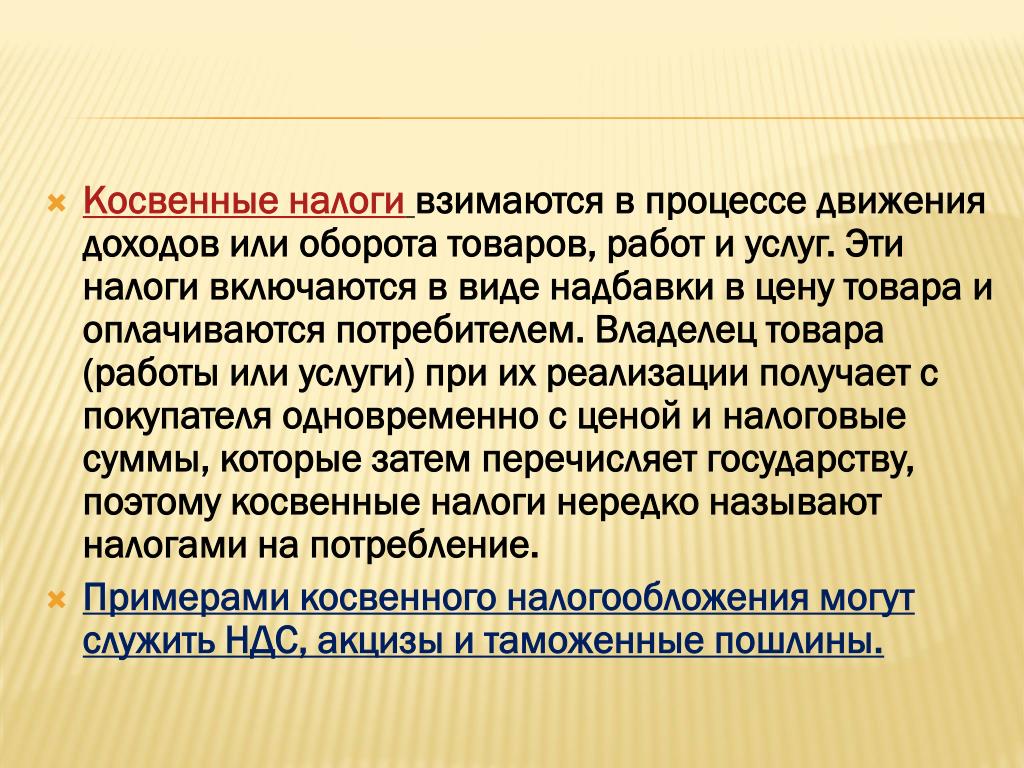

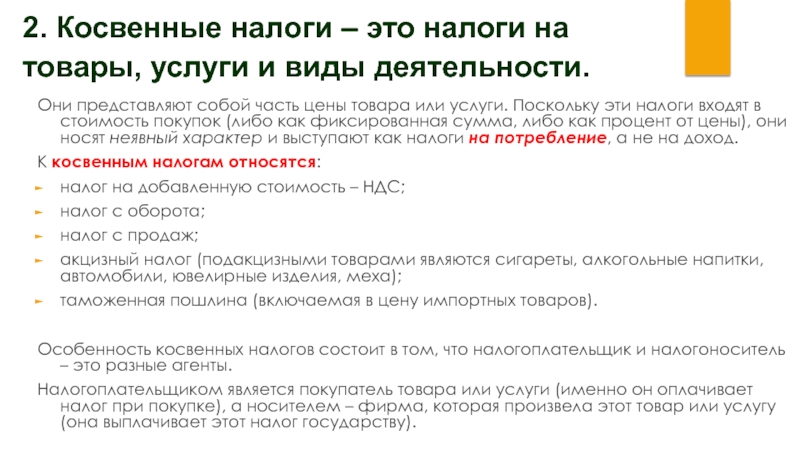

Косвенный налог — налог на товары и услуги, который производитель платит не напрямую, а устанавливает как надбавку к цене. Эти деньги он вычтет из выручки и отдаст государству. По факту налог платит покупатель, а производитель его только собирает. Самые распространенные виды косвенных налогов — акцизы и налог на добавленную стоимость (НДС). Косвенные налоги всегда зачисляются в федеральную казну, а не в местные бюджеты.

Сергей Антонов

разобрался с налогами

Что делает налог косвенным

Именно тот факт, что компания платит не свои деньги, а передает от покупателя государству, и делает налог косвенным. При этом часто покупатель даже не подозревает, что оплачивает какой-то налог, так как он уже включен в цену. Бывает по-другому: в США, например, на ценниках указывают стоимость товара без НДС, но на кассе клиент должен заплатить и дополнительный налог.

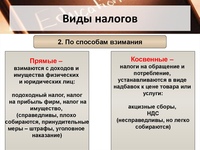

Отличие косвенных налогов от прямых

Главное отличие косвенных налогов от прямых в том, что прямые налоги компания платит из своих денег, а косвенные перекладывает на плечи клиента, просто увеличивая цену продукта. По сути, это налог на потребление.

Виды налогов и сборов в РФ.

Ст. 12 НК РФ

Виды косвенных налогов

Акциз — налог, включенный в цену определенных товаров, перечень которых утвержден государством. Как правило, налог составляет фиксированную сумму для конкретного количества товара — литра, одной единицы и т. п.

В России, например, акцизы включены в стоимость сигарет, алкоголя, топлива. Единой ставки по акцизам нет, ее устанавливают индивидуально для каждой группы товаров.

НДС — самый распространенный налог. В России на его долю приходится почти треть всех бюджетных доходов. Налог на добавленную стоимость устанавливают почти на все виды товаров, работ или услуг.

глава 21 НК РФ

Бизнес, который производит товар или услугу, а также перепродает что-либо, включает в свою цену продукта некую маржу — добавленную стоимость.

Ставка НДС в России может иметь три значения:

- 20% — основная ставка.

- 10% — льготная ставка для определенной продукции, например для продуктов из потребительской корзины: мука, хлеб, мясо, сахар, соль, овощи и т. д. Кроме того, сниженной ставкой облагаются детские и медицинские товары, школьные принадлежности, газеты и журналы.

- 0% — льготная. Например, НДС не платят компании, которые занимаются экспортом, а также международными перевозками, транзитом нефти и газа.

Расчет НДС. НДС — это налог не с прибыли и не с выручки, а именно на добавленную стоимость. Вот как его считают.

НДС делится на исходящий — тот, который продавец выставляет покупателю и получает от него. Еще есть входящий НДС — тот, который сами продавцы платят своим поставщикам, когда закупают у них товар или услуги. Входящий НДС при правильно оформленных документах принимают к вычету — уменьшают на него сумму исходящего НДС.

Например, торговая компания «Стройка» купила у оптовика 10 банок краски за 6000 Р. В этой сумме 5000 Р — цена товара, а еще 1000 Р — налог на добавленную стоимость. Для «Стройки» это входящий НДС.

Потом «Стройка» продала эту краску строительной фирме за 9000 Р. В документах эта сумма разделена на цену товара без НДС — 7500 Р — и сумму НДС — 1500 Р. Это исходящий НДС «Стройки», который она получит от своего покупателя при продаже краски.

В бюджет стройка заплатит не 1500 Р, а разницу:

Так сделает каждый продавец в цепочке. Получится, что все они платят только часть общей суммы НДС в конечной цене — то есть процент только от своей добавленной стоимости, а не от всей цены товара. А весь налог заплатит последний покупатель товара.

Косвенные налоги в бухгалтерском учете

Косвенные налоги продавец включает в цену товара, значит, деньги поступают в организацию вместе с выручкой. По факту они не являются частью дохода — налог надо перечислить в бюджет.

По факту они не являются частью дохода — налог надо перечислить в бюджет.

Акцизы, в соответствии с главой 22 НК РФ, обязаны платить компании — производители подакцизной продукции, например алкоголя или табачных изделий. В бухгалтерском учете отражают акцизы не только по проданным товарам. Если в качестве сырья для производства подакцизного товара используется тоже подакцизный товар, то и его акциз надо отражать в балансе. Проще говоря, если предприятие выпускает алкоголь, то по бухгалтерии пройдет и акциз на водку, и акциз на спирт, купленный для ее производства.

Налог на добавленную стоимость рассчитывается в конце налогового периода. В бухгалтерском учете НДС отражается в четырех типах операций:

- При покупке товаров, работ или услуг отдельно учитывается покупка и отдельно — НДС по ней.

- При продаже товаров, работ или услуг отдельно начисляют НДС, если реализуют произведенную продукцию, отдельно — если продают основные средства или нематериальные активы.

- С предоплаты будущих поставок.

- По суммам, предъявляемым к вычету НДС.

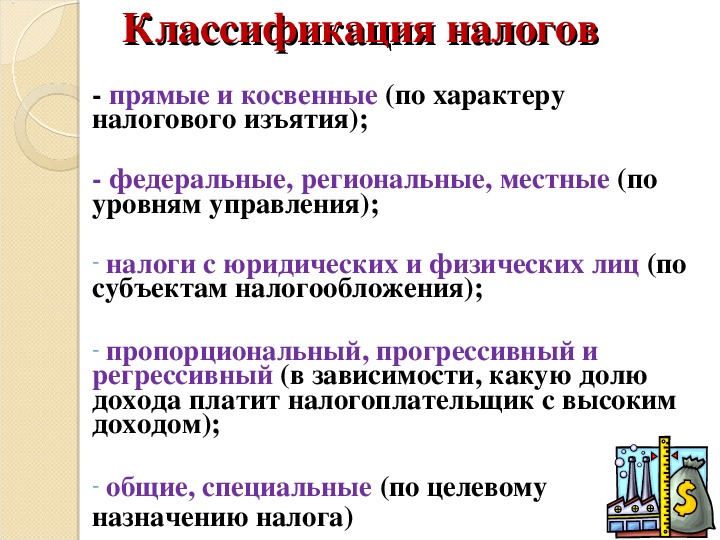

Соотношение прямых и косвенных налогов

Государства сочетают прямые и косвенные налоги в своей налоговой политике. Экономисты выделяют четыре основные системы соотношения этих двух типов налогов.

- Англосаксонская — когда большая часть приходится на прямые налоги. Подобная система действует в США и Великобритании.

- Евроконтинентальная — когда основную часть доходов государства составляют косвенные налоги. Практикуется в государствах с высоким уровнем жизни и высокими расходами на социальную сферу, например в странах Западной Европы.

- Латиноамериканская — когда доходы бюджета формируют преимущественно косвенные налоги. Но основная цель — синхронизировать сбор налогов с ростом цен. Такую систему используют многие страны Латинской Америки и Африки, подверженные частым экономическим кризисам.

- Смешанная — когда в бюджет поступают прямые и косвенные налоги примерно в равных долях.

При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые налоговые поступления, сняв налоговую нагрузку с физлиц. Применяется также в европейских странах.

При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые налоговые поступления, сняв налоговую нагрузку с физлиц. Применяется также в европейских странах.

В России косвенные налоги составляют примерно 47% доходов госбюджета, на прямые приходится около 15%, остальное — доходы от экспорта энергоносителей. Причем поступления от НДС превышают прибыль от продажи нефти и газа. Поэтому российская экономика ближе всего к латиноамериканской модели.

Структура доходов и расходов бюджета России на 2018 год

Таблица прямых и косвенных налогов

Все: организации и физлица, включая ИП

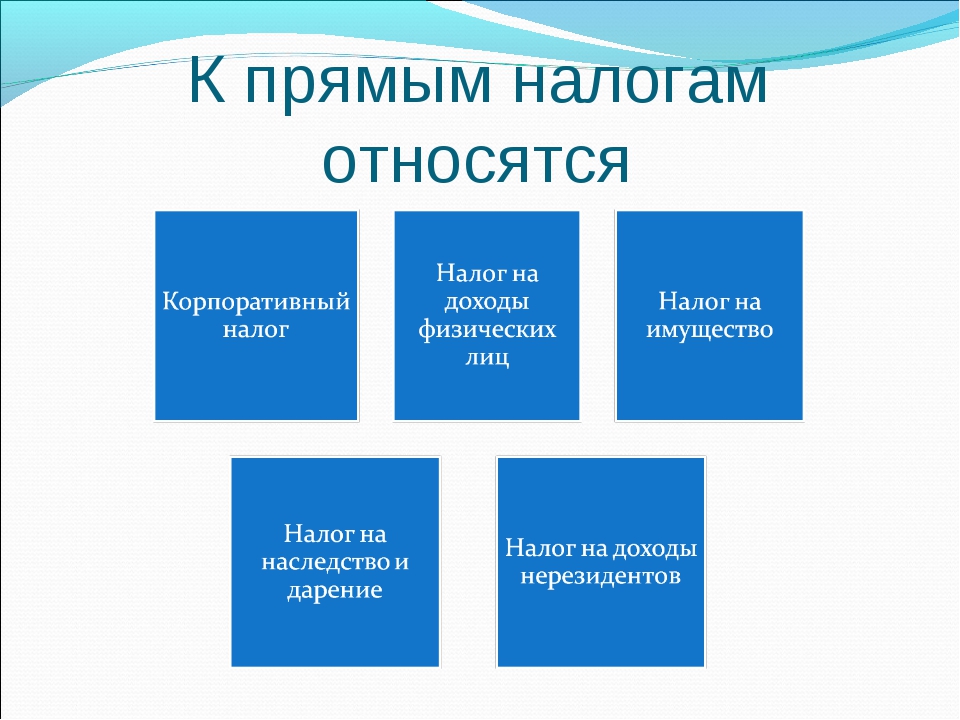

Прямые налоги на имущество

Только физлица, включая ИП

Прямые налоги на доходы

Прямые налоги на имущество

Прямые налоги на доходы

Только организации и ИП

Прямые налоги на доходы

Косвенные налоги

НДС

Акцизы

Только организации

Прямые налоги на доходы

Преимущества и недостатки косвенных налогов

Косвенные налоги выгодны странам с высоким уровнем жизни населения: чем больше люди покупают, тем чаще они отчисляют в казну косвенные налоги.

Кроме того, косвенные налоги удобны для населения тем, что, если человек не хочет платить такой налог, он может не покупать, например, подакцизные товары — сигареты или алкоголь. Но некоторые налоги, например НДС, включены почти во все группы товаров, поэтому, покупая один и тот же продукт по одинаковой цене, и бедный, и богатый платят в бюджет одинаковую сумму.

Чтобы собирать косвенные налоги, государство должно содержать большой штат чиновников, наблюдающих за оборотом товаров. А еще налоговым органам надо отслеживать цепочки вычетов по НДС.

Сбор косвенных налогов идет вразрез с интересами предпринимателей, ограничивает размеры прибыли, потому как не всегда возможно повысить отпускную цену пропорционально увеличению ставки косвенного налога.

Косвенный налог, indirect tax, НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС) (value-added tax (VAT)), ФИСКАЛЬНАЯ ПОЛИТИКА (fiscal policy)

НАЛОГ AD VALOREM (ad

valorem

tax) — налог, взимаемый в процентах от цены за единицу выпуска.

См. потоварный налог, налог на добавленную стоимость (НДС)

ПОТОВАРНЫЙ НАЛОГ (specific tax) — налог, которым облагается по фиксированной ставке каждая физическая единица продукции.

См. налог ad valorem, налог на добавленную стоимость

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС) (value-added tax (VAT)) — косвенный налог, которым государство облагает добавленную стоимость товара или услуги. Налогооблагаемой базой является разность между стоимостью продукции и стоимостью материальных ресурсов и внешних услуг, использованных для выпуска этой продукции. Конечная сумма налога прибавляется к продажной цене товара и уплачивается покупателем. Например, торговец В продаёт свою продукцию по 100 ф. ст. за единицу, а стоимость купленных им ресурсов составляет 80 ф. ст. на единицу продукции. Таким образом, добавленная стоимость составляет 20 ф. ст. на единицу продукции. Если НДС равен 10%, продажная цена единицы продукта составит 110 ф.

В Великобритании некоторые продукты освобождены от НДС, т. е. имеют нулевую ставку налога; остальные облагаются НДС по различным ставкам для различных групп продуктов. Например, детская одежда освобождена от НДС, а НДС на автомобили равен 17. 5%.

5%.

ДОБАВЛЕННАЯ СТОИМОСТЬ (value added) – разность между ценностью продукции фирмы или отрасли (т.е. общей выручкой, полученной от продажи этой продукции) и стоимостью затрат сырья, комплектующих изделий и услуг, покупаемых для обеспечения выпуска этой продукции. «Добавленная стоимость» — это ценность, которую фирма добавляет к купленным материалам и услугам в процессе производства и реализации продукции.

АКЦИЗ (excise duty) — косвенный налог, которым государство облагает определённые товары, прежде всего табак, нефть и алкогольные напитки. Спрос на эти товары неэластичен по цене (см. эластичность спроса по цене), поэтому увеличение ставок акциза, осуществляемое в рамках ФИСКАЛЬНОЙ политики, приводит не только к росту государственных расходов, но также и к тому, что у потребителей остается меньше денег для расходов на другие товары.

КОСВЕННЫЙ НАЛОГ (indirect tax) — налог, которым государство облагает товары и услуги для пополнения своих доходов, использующийся как инструмент фискальной политики. Примерами косвенного налога являются налог на добавленную стоимость и акциз.

Примерами косвенного налога являются налог на добавленную стоимость и акциз.

Изменения ставок косвенного налога могут использоваться как часть фискальной политики для регулирования уровня совокупного спроса. Увеличение налога приводит к уменьшению располагаемого дохода, доступного для расходов на потребление, а уменьшение налога увеличивает располагаемый доход. Косвенные налоги могут быть использованы для воздействия как на структуру спроса, так и на его уровень. Увеличение косвенного налога приводит к снижению потребления социально нежелательных товаров, например сигарет и спиртных напитков. В то же время снижение косвенного налога приводит к повышению уровня потребления социально приемлемых товаров, например основных продуктов питания и книг.

В противоположность прямому налогу, величина которого изменяется в зависимости от дохода налогоплательщика (прогрессивное налогообложение), косвенный налог является регрессивным, поскольку каждый налогоплательщик-потребитель платит одинаковую сумму вне зависимости от дохода.

Ср. прямой налог

См.налогообложение, регрессивное налогообложение, распределение налогового бремени.

УПРАВЛЕНИЕ АКЦИЗОВ И СБОРОВ (customs and excise) — государственный орган, занимающийся сбором косвенных налогов в соответствии с определёнными нормами и правилами. В Великобритании Управление акцизов и сборов собирает средства главным образом в виде налога на добавленную стоимость и акцизного сбора, которым облагаются алкогольные напитки, табак и игра на тотализаторе. Этот государственный орган также контролирует исполнение законов, касающихся импорта и экспорта определённых товаров, взимает импортные пошлины и противодействует попыткам контрабанды.

См. также внутреннее финансирование

ФИСКАЛЬНАЯ ПОЛИТИКА (fiscal policy) — институт системы управления СПРОСОМ, предназначенный для регулирования уровня экономической активности в стране путём изменения налогообложения и ГОСУДАРСТВЕННЫХ расходов.

Налоговые власти (в Великобритании это прежде всего министерство финансов) могут использовать ряд мер для изменения СОВОКУПНОГО СПРОСА или общих расходов: ПРЯМЫЕ налоги на частные лица (подоходный налог) и компании (налог на корпорации) могут быть увеличены, если необходимо сократить общие расходы, например для снижения инфляции (повышение подоходного налога уменьшает располагаемый доход людей, и аналогично повышение налога на корпорации приводит к сокращению части прибыли, идущей на выплату дивидендов и реинвестиции). Другой способ снижения расходов — повышение косвенных налогов: увеличение налога на добавленную стоимость, затрагивающее все продукты, или увеличение акцизов по отдельным продуктам (таким как бензин и сигареты), повышение их цены вызовет понижение покупательной способности потребителей.

Другой способ снижения расходов — повышение косвенных налогов: увеличение налога на добавленную стоимость, затрагивающее все продукты, или увеличение акцизов по отдельным продуктам (таким как бензин и сигареты), повышение их цены вызовет понижение покупательной способности потребителей.

Правительство может воздействовать на общие расходы в экономике, изменяя свои собственные расходы. Так, сокращение государством текущих закупок продуктов или капиталовложений понижает общий уровень расходов в экономике.

Налоговые поступления и государственные расходы связаны в государственном бюджете: общий уровень расходов в экономике можно сократить, повысив налоги и урезав расходы. В этом случае образуется излишек госбюджета. Если цель состоит в увеличении общих расходов, то правительство должно пойти на бюджетный дефицит, снижая налоги и увеличивая свои расходы.

Снижение государственных расходов и рост налогов (изъятия из кругооборота национального дохода) приводят к сокращению совокупного спроса и через эффект мультипликатора ослабляют инфляционное давление при «перегреве» экономики. Напротив, повышение государственных расходов и/или понижение налогов (вливания в кругооборот национального дохода) стимулируют совокупный спрос и через эффект мультипликатора создают дополнительные рабочие места, уменьшая уровень безработицы. На рис. 133 показано увеличение совокупного спроса с AD до AD1 и национального дохода с Y до Y1 под действием повышения государственных расходов и/или снижения налогов, а также падение совокупного спроса с AD до AD2 и национального дохода с Y до Y2 в результате сокращения государственных расходов и/или повышения налогов.

Напротив, повышение государственных расходов и/или понижение налогов (вливания в кругооборот национального дохода) стимулируют совокупный спрос и через эффект мультипликатора создают дополнительные рабочие места, уменьшая уровень безработицы. На рис. 133 показано увеличение совокупного спроса с AD до AD1 и национального дохода с Y до Y1 под действием повышения государственных расходов и/или снижения налогов, а также падение совокупного спроса с AD до AD2 и национального дохода с Y до Y2 в результате сокращения государственных расходов и/или повышения налогов.

Использование бюджетного дефицита в качестве средства борьбы с безработицей впервые было предложено Дж. Кейнсом в 1920-1930 гг. С широким принятием после 1945 г. западными странами кейнсианских идей фискальная политика стала применяться как основное средство «точной настройки» экономики с целью достижения полной занятости.

На практике использование фискальной политики в качестве инструмента краткосрочной стабилизации встречает определённые трудности, уменьшающие её эффективность. Изменение налоговых ставок (особенно ставок подоходного налога) с административной точки зрения трудно предпринять, и осуществление этого изменения займёт известное время. Точно так же значительная часть государственных расходов, например, на школы, дороги, больницы и оборону, отражает долгосрочные экономические и социальные обязательства и не может быть пересмотрена без длительного процесса лоббирования. Кроме того, изменение ставок налогообложения и расходов вызывает эффект мультипликатора (т. е. определённое исходное изменение расходов увеличивается в несколько раз и распространяется по всей экономике), масштабы которого трудно предсказать.

Более того, использование фискальной политики для поддержания совокупного спроса на высоком уровне, с тем чтобы достичь полной занятости, зачастую ведёт к инфляции спроса.

Опыт применения фискальной политики показал, что краткосрочный подход к экономическому управлению оказывается не особенно удачным при стабилизации экономики. Поэтому в последние годы большая значимость стала придаваться среднесрочному управлению экономикой.

Поэтому в последние годы большая значимость стала придаваться среднесрочному управлению экономикой.

Можно искать термины и их толкования на всех сайтах Экономической школы:

Вернуться на страницу «Указатель терминов»

Координация материалов. Экономическая школаКосвенный налог – Финансовая энциклопедия

Что такое Косвенный налог?

Косвенный налог собирается одним субъектом в цепочке поставок (обычно производителем или розничным продавцом) и выплачивается правительству, но перекладывается на потребителя как часть покупной цены товара или услуги.В конечном итоге потребитель платит налог, больше платя за товар.1

Что такое косвенный налог

Косвенные налоги определяются путем сравнения их с прямыми налогами .Косвенные налоги можно определить как налогообложение физического или юридического лица, которое в конечном итоге оплачивается другим лицом.Затем орган, собирающий налог, переведет его правительству. Но в случае прямых налогов лицо, немедленно платящее налог, – это лицо, которое правительство пытается обложить налогом.1

Но в случае прямых налогов лицо, немедленно платящее налог, – это лицо, которое правительство пытается обложить налогом.1

Акцизы на топливо, спиртные напитки и сигареты считаются примерами косвенных налогов.2 Напротив, подоходный налог является наиболее ярким примером прямого налога, поскольку лицо, получающее доход, является тем, кто немедленно платит налог. Плата за вход в национальный парк – еще один яркий пример прямого налогообложения.

Некоторые косвенные налоги также называют налогами на потребление, например налогом на добавленную стоимость (НДС) .2

Регрессивный характер косвенного налога

Косвенные налоги обычно используются и взимаются государством для получения доходов . По сути, это сборы, которые взимаются одинаково с налогоплательщиков , независимо от их доходов, будь они богатыми или бедными, каждый должен их платить.

Но многие считают их регрессивными налогами, поскольку они могут нести тяжелое бремя для людей с более низкими доходами, которые в конечном итоге платят ту же сумму налога, что и те, кто получает более высокий доход. 3

3

Например, импортная пошлина на телевизор из Японии будет одинаковой, независимо от дохода потребителя, покупающего телевизор. И поскольку этот сбор не имеет ничего общего с доходом человека, это означает, что тот, кто зарабатывает 25 000 долларов в год, должен будет платить такой же сбор за тот же телевизор, что и тот, кто зарабатывает 150 000 долларов; ясно, что большая нагрузка на первых.

Есть также опасения, что косвенные налоги могут использоваться для продвижения конкретной государственной политики путем налогообложения определенных отраслей, а не других. По этой причине некоторые экономисты утверждают, что косвенные налоги приводят к неэффективности рынка и изменяют рыночные цены по сравнению с их равновесной ценой.

Общие косвенные налоги

Самый распространенный пример косвенного налога – импортные пошлины . Пошлина оплачивается импортером товара при его ввозе в страну. Если импортер продолжает перепродавать товар потребителю, стоимость пошлины , по сути, скрывается в цене, которую платит потребитель. Потребитель, вероятно, не знает об этом, но, тем не менее, он будет косвенно платить импортную пошлину.

Потребитель, вероятно, не знает об этом, но, тем не менее, он будет косвенно платить импортную пошлину.

По сути, любые налоги или сборы, взимаемые государством на уровне производства или производства, являются косвенным налогом. В последние годы многие страны ввели для производителей сборы за выбросы углерода. Это косвенные налоги, поскольку их расходы перекладываются на потребителей.

Налоги с продаж могут быть прямыми или косвенными. Если они накладываются только на конечную поставку потребителю, они являются прямыми. Если они взимаются в качестве налога на добавленную стоимость (НДС) в процессе производства, то они являются косвенными.

#КРост косвенных налогов ослабляет компании :: Экономика :: РБК

Налоги на потребление не только увеличивают нагрузку налогоплательщиков – физических лиц, но и оказывают прямое воздействие на налоговую нагрузку корпораций. К такому выводу пришли эксперты аудиторской и консультационной компании Ernst & Young, подготовившие исследование «Увеличение нагрузки?» о применении косвенных налогов в разных странах.

К такому выводу пришли эксперты аудиторской и консультационной компании Ernst & Young, подготовившие исследование «Увеличение нагрузки?» о применении косвенных налогов в разных странах.

Налоги на потребление не только увеличивают нагрузку налогоплательщиков – физических лиц, но и оказывают прямое воздействие на налоговую нагрузку корпораций. К такому выводу пришли эксперты аудиторской и консультационной компании Ernst & Young, подготовившие исследование «Увеличение нагрузки?» о применении косвенных налогов в разных странах.

В исследовании отмечается, что существует большая вероятность допущения ошибок в расчете и начислении НДС, причем за совершение таких ошибок применяются жесткие санкции.

Отчет, основанный на анализе ставок косвенных налогов в 62 странах, констатирует существование больших различий в ставках НДС и рассматривает их в качестве все более значимого источника формирования доходов правительств.

Согласно отчету, НДС существует в 140 странах, а недавнее заявление правительства Германии о планируемом повышении ставки НДС в 2006г. подтверждает, что косвенные налоги используются для увеличения государственных доходов без повышения ставок основных прямых налогов, таких как налог на прибыль.

Средняя ставка НДС в 62 странах, включенных в исследование, составляет 16,4%. Наиболее высокая ставка среди исследованных стран равна 25% и применяется в Дании, Венгрии, Норвегии и Швеции. Самая низкая основная ставка НДС среди исследуемых стран равна 5%, она установлена в Панаме, Сингапуре и Японии. Говоря о разных регионах мира, наиболее высокая основная ставка НДС применяется в Европе (18,7%), а самая низкая – в Азиатско-Тихоокеанском регионе (10,5%). Средние региональные ставки в Африке (14,5% в исследуемых странах) и в Северной и Южной Америке (14,8% в исследуемых странах) также ниже среднего мирового уровня.

Косвенные налоги

Что такое “косвенные налоги”?

Косвенные налоги включаются в цену (или добавляется к цене) и связаны с оборотом товаров и услуг. Название “косвенные налоги” значит, что плательщик налогов платит данные налоги косвенно, посредством (через) другого лица.Государство может обложит косвенными налогами потребление, расходы, привилегии (права), но не доходы или имущество.

Косвенные налоги также можно называть налогами на потребление.

Косвенные налоги введены позже по сравнению с прямыми налогами. Многие из косвенных налогов связаны с учетом, регистрацией сделок и отражением в документах и расчетах.

Косвенными налогами являются: налог на добавленную стоимость, налог с продаж, акцизный налог, налог на электричество, транспортный налог и таможенный налог.

Согласно публично доступным данным доходы от косвенных налогов в Латвии составляет примерно 42% от всех налоговый поступлений.

Кто платит и перечисляет государству косвенные налоги?

Косвенные налоги фактически платят конечные потребители (конечные покупатели товаров и получатели услуг). Продавцы и поставщики услуг только собирают налоги и перечисляют в государственный бюджет. Косвенные налоги как бы переносится с одного налогоплательщика на другого налогоплательщика (покупателя товаров и услуг).Например, предприятие — производитель сшило одежду и продало магазину (розничному торговцу). Розничный торговец заплатил производителю за одежду (товар). В цену одежды включено, например: материалы, работа, прибыль, а также косвенные налоги, например, налог на добавленную стоимость. Производитель полученный налог на добавленную стоимость перечисляет в государственный бюджет.

Розничный торговец добавляет к закупочной цене свою наценку и облагает всю сумму НДС. Физическое лицо для собственных нужд покупает одежду и платит розничному торговцу. Розничный торговец перечисляет в государственный бюджет часть полученного НДС. В результате, физическое лицо – конечный покупатель заплатил НДС государству посредством (через) розничного торговца и производителя одежды.

Поэтому фактический плательщик косвенных налогов является не тот, который перечисляет косвенные налоги в государственный бюджет (в отличии от прямых налогов, где фактический плательщик и перечисляет налоги государству). Покупатель может и не осознавать, что платит косвенные налоги.

Влияние косвенных налогов на лицa с разными доходами.

Ставка и сумма косвенных налогов не зависит от доходов плательщика (для сравнения, например, сумма прямого налога — подоходного налога с населения зависит от доходов каждого отдельного физического лица). Из этого следует, что нагрузка косвенных налогов более высокая для лиц с низкими доходами, чем для лиц с высокими доходам. Потому что все лица, не зависимо от доходов, за один и тот же объем потребления платят одну и ту же сумму косвенных налогов. Например, цена компьютера в магазине для бедного и богатого будет одна и та же (и бедный и богатый за компьютер будет платить одинаковую сумму косвенных налогов).Из вышеуказанного следует, что косвенные налоги является регрессивными налогами (сумма налогов не зависит от платежеспособности или возможности определенного лица заплатить данные налоги).

Облагаемый объект.

Косвенными налогами облагается товар (продукт) при продаже / закупке и оказанная услуга (косвенные налоги на прямую не взимаются с доходов). Косвенные налоги увеличивают цену товара и услуги для конечного потребителя.Виды косвенных налогов.

Косвенные налоги можно разделить на:- Индивидуальные косвенные налоги (акцизный налог). Цену товара увеличивает только один раз. Например, если товар перепродает несколько посредников, тогда посредники к закупочной цене добавляет свою наценку, но не добавляет акцизный налог.

- Универсальные косвенные налоги (налог на добавленную стоимость). Если товар / услугу перепродает несколько посредников (плательщиков НДС), тогда посредники закупочную цену увеличивают на свою наценку, но и также увеличивают на НДС, рассчитанный от наценки. НДС в таком случае к закупочной цене добавляется многократно (в отличии от акцизного налога).

Таможенный налог можно разделить на:

- Налог на импорт,

- Налог на экспорт,

- Налог на транзит.

Типы косвенных налогов.

- Специальные налоги, применяемые к единице товара / услуги. Фиксированная сумма налога применяется к каждой единице товара или услуги.

- Так называемые ad valorem (соответствующий стоимости). Налог рассчитывается пропорционально цене товара или услуги.

Деление на прямые и косвенные налоги связана с:

- Особенностями удерживания налогов. Косвенные налоги от фактического плательщика удерживают посредники. Государство определяет лица, которые удерживают и перечисляют налоги, но государство не определяет налоговую нагрузку (распределение) между фактическими плательщиками и посредниками, по удерживанию и уплате налогов. Например, если государство меняет ставку (сумму) косвенного налога, изменение цены товара или услуги не всегда соответствует изменению налога. Обязанность перед государством за уплату косвенных налогов есть у посредника, но нет у фактического плательщика.

- Действиям фактического плательщика. Чем больше потребляет (покупает товары и получает услуги) фактический плательщик, тем больше платит. Фактический плательщик не обязан отчитывается перед государством за сумму уплаченных косвенных налогов.

- Облагаемым объектом. Облагается потребление (покупки товаров и получение услуг). Одна и та же телесная вещь может облагается как прямыми налогами (из-за владения), так и косвенными налогами (из-за отчуждения телесной вещи).

Цель косвенных налогов.

- Создавать налоговые поступления для государства.

- Препятствовать потреблению “вредных продуктов” или иностранных товаров.

- Поощрять потребление «хороших» продуктов или продуктов, изготовленных отечественными производителями.

Более распространённые отчеты по косвенным налогам.

- Декларация по налогу на добавленную стоимость. В зависимости от вида и объема (суммы) сделок, декларацию нужно подавать один раз в месяц, три месяца или шесть месяцев. Налогоплательщик в основном в декларации указывает сумму начисленного (полученного или получаемого) НДС, а также сумму отчисляемого НДС, который заплачен или должен быть заплачен другим лицам. Разницу между начисленным и отчисляемым НДС налогоплательщик платит в государственный бюджет.

- Разные отчеты о обороте акцизных товаров. Срок подачи 5-15 дней после окончания таксационного периода.

Прямые налоги — глоссарий КСК ГРУПП

Прямые налоги представляют собой вид обязательных платежей, при котором обязанность уплатить налог возлагается на конкретное физическое или юридическое лицо. Этим он отличается от косвенных платежей, которые обычно уплачивают посредники при покупке товара или услуги. То есть, в прямом налоге юридический плательщик и фактический совпадают.

Плательщиком налога на прибыль является

получатель дохода, который выступает в качестве налогооблагаемой базы. Прямые налоги появились раньше других видов обязательных платежей. Они устанавливаются законодательными органами конкретного государства и подзаконными нормативными документами.

Существует два вида прямых налогов:

- Реальные — платежи

- которыми облагаются отдельные виды материальных ценностей. В зависимости от объекта налогообложения ими могут быть земельный налог, промысловый, налог на ценные бумаги.

- Личные — обязательные платежи

- которые взимаются в зависимости от налогооблагаемого дохода или имущества плательщика за вычетом льгот, предоставленных налоговым кодексом или другими законами. Объекты налогообложения учитываются по каждому плательщику индивидуально, усреднение в данном случае не применяется. Могут приниматься во внимание различные факторы, в том числе размер дохода, количество имущества, семейное положение. Например, НДФЛ, налог на доходы от денежных капиталов.

Прямые налоги делятся также на виды по плательщикам налогов:

- Прямые налоги с юридических лиц. Их обязаны выплачивать компании, которые работают с образованием юридического лица в рамках действующего российского законодательства. К н им относятся пналог на прибыль, налог на имущество.

- Прямые налоги с физических лиц. Плательщиками являются непосредственно физические лица. Наиболее распространенными являются транспортных налог и НДФЛ.

Дополнительной особенностью прямого налога является прямая связь между субъектом и государством. То есть, у плательщика сразу возникает обязательство по уплате налога и он может оценить налоговую нагрузку. Объектом налогообложения может выступать как получаемые доходы, так и стоимость находящегося в собственности имущества.

При назначении ставок налогообложения

Государство стремится максимально наполнить государственный бюджет. Но при этом страдают интересы плательщиков, в результате чего часть бизнеса становится теневым. Однако различные схемы уклонения от уплаты налогов наказываются в рамках уголовного законодательства. Чтобы избежать этого, плательщики прибегают к налоговой оптимизации с помощью консалтинговых компаний и консультантов, которые досконально знают национальное законодательство. Оптимизация не является наказуемым деянием.

Возврат к списку

Microsoft Word — Обложка.doc

%PDF-1.6 % 2 0 obj > endobj 6 0 obj > stream 2009-08-27T12:28:27+05:002009-08-27T13:10:07+05:00Adobe Acrobat Pro 9.0.02011-09-22T23:01:16+04:00application/pdf

Определение косвенного налога | Bankrate.com

Что такое косвенный налог?

Косвенный налог — это налог, которым облагается операция. Сравните это с прямым налогом, который представляет собой налог, взимаемый непосредственно с собственности, юридического или физического лица. Косвенные налоги обычно добавляются к ценам на товары или услуги. Налог с продаж, налог на добавленную стоимость, акцизный налог и таможенные пошлины являются примерами косвенных налогов.

Более подробное определение

Прямые налоги взимаются с физических лиц или организаций.Косвенные налоги взимаются с товаров и услуг, таких как импорт, топливо, спиртные напитки и сигареты. Подобные налоги считаются косвенными, поскольку они косвенно оплачиваются конечным потребителем, пользующимся товарами или услугами, и взимаются посредником, например, розничным продавцом или производителем.

Таможенные пошлины — это форма косвенных налогов, применяемых к импортируемым и экспортируемым товарам. Импортеры и экспортеры могут переложить стоимость налога, включив ее в цену товаров при их перепродаже.Акцизы взимаются с сырья и оплачиваются производителями, потребляющими материалы, и эти налоги включаются в стоимость произведенных товаров.

Одна из самых резких критик косвенных налогов заключается в том, что они несправедливы. Стоимость косвенного налога остается неизменной независимо от того, насколько богат или беден плательщик; оба платят одинаковую ставку, но налог потребляет пропорционально больше дохода бедного человека. Кроме того, косвенные налоги обычно «скрыты» в цене, которую потребители платят за этот товар или услугу.

Пример косвенного налога

Налоги на бензин — это косвенные налоги, которые включены в цену за галлон. Потребители почти никогда не подозревают, что все они платят таможенные пошлины при покупке импортных товаров; таможенные пошлины взимаются с товаров и уплачиваются при экспорте или импорте товаров, а стоимость этих налогов перекладывается на конечного потребителя.

Почти все потребительские товары облагаются налогом с продаж, хотя, в отличие от налогов на газ или таможенных пошлин, налоги с продаж обычно указываются в счетах.Услуги часто облагаются налогом с продаж: если сантехник ремонтирует вашу раковину, детали, использованные для ремонта, облагаются налогом с продаж, который перекладывается на вас. Часто люди облагаются налогом как по счету целиком, так и по частям.

Разница между прямым и косвенным налогом в Индии

Условия использования www .adityabirlacapital.comО компании Aditya Birla Capital

Aditya Birla Capital (« the Brand ») — это единый бренд финансовых услуг Aditya Birla Group.Торговый логотип «Aditya Birla Capital» и URL-адрес www.adityabirlacapital.com принадлежат Aditya Birla Management Corporation Private Limited (владелец товарного знака) , и то же самое используется здесь по лицензии Aditya Birla Capital Limited. (ABCL) и его дочерние компании (далее совместно именуемые « ABC Companies »). Aditya Birla Capital Limited — холдинговая компания всех предприятий, оказывающих финансовые услуги.

www.adityabirlacapital.com («Веб-сайт ») поддерживается и управляется Aditya Birla Financial Shared Services Limited (зарегистрированный офис: 18 th Floor, One India bulls Center, Tower 1, Jupiter Mills Compound, Сенапати Бапат Марг, Эльфинстон Роуд, Мумбаи — 400013). Информация, доступная на www.adityabirlacapital.com, относится либо к компаниям ABCL и / или ABC на всех связанных веб-страницах / сайтах, которые связаны с www.adityabirlacapital.com («далее именуемый веб-сайтом »).

Все компании ABC имеют свои собственные отдельные юридические лица и веб-страницы (подробности о которых встроены в их соответствующие веб-страницы / сайты), но на этом веб-сайте они могут иногда использовать «Группа», «мы» или «нас», когда мы ссылаемся компаниям ABC в целом или в тех случаях, когда указание какого-либо конкретного аффилированного лица ABCL не служит никакой полезной цели.

Положения и условия и принятие

Пожалуйста, внимательно прочтите эти Положения и условия («Условия использования »).Принятие вами условий использования, содержащихся в данном документе, составляет Соглашение для Purpose , как определено ниже. Принятие условий использования будет между вами и Aditya Birla Financial Shared Services Limited (далее именуемой « Поставщик услуг, »), которая способствует предоставлению услуг, кроме тех, которые иным образом специально предоставляются каждой из компаний ABC. на их соответствующих веб-страницах / сайтах.

Заходя на этот веб-сайт и используя его, вы подтверждаете, что прочитали, поняли и приняли на себя эти Условия использования.Настоящие Условия использования распространяются на доступ и использование Веб-сайта и всех связанных веб-страниц / сайтов, на которые есть ссылки на www.adityabirlacapital.com (« Веб-сайт »). Вы будете подчиняться правилам, руководящим принципам, политикам, положениям и условиям, применимым к любым средствам, которые предоставляются этим Веб-сайтом и всеми связанными с ним веб-страницами / сайтами, и они будут считаться включенными в настоящие Условия использования и будут считаться как неотъемлемая часть настоящих Условий использования.

В соответствии с Законом об информационных технологиях 2000 года (с поправками, которые время от времени вносятся в него), этот документ представляет собой электронную запись.Получая доступ к Веб-сайту и пользуясь возможностями на Веб-сайте, пользователи (далее именуемые « ваш » или « ваш ») соглашаются соблюдать настоящие Условия использования, юридический отказ от ответственности (‘ Legal Disclaimer ‘) и Политику конфиденциальности («Политика конфиденциальности »), опубликованную на Веб-сайте.

Настоящее Соглашение описывает условия, регулирующие использование средств, предоставляемых вам на Веб-сайте. Нажатие «Я согласен» на «Положения и условия» будет считаться вашим электронным принятием настоящего Соглашения в соответствии с Законом об информационных технологиях 2000 года.Продолжение использования вами средств время от времени также будет означать принятие Условий использования, включая любые их обновления или модификации, и вы будете связаны настоящим Соглашением до тех пор, пока настоящее Соглашение не будет расторгнуто в соответствии с положениями, определенными в нем.

Ваше электронное согласие на принятие настоящих Условий использования означает, что вы можете быть связаны им, или, если вы действуете от имени какого-либо лица, что у вас есть право связывать это лицо.

Вы также признаете и соглашаетесь с тем, что, если специально не указано иное, настоящие Условия использования применяются только к этому Веб-сайту и возможностям, предоставляемым на нем.Все компании ABC могут иметь свои собственные отдельные веб-страницы / сайты, которые принадлежат соответствующим компаниям ABC, и услуги, предлагаемые соответствующими компаниями ABC, будут регулироваться в соответствии с условиями, опубликованными на тех веб-страницах / веб-сайтах, которые вы будут связаны при использовании возможностей / услуг указанных соответствующих Компаний ABC через их соответствующие веб-страницы / сайты или иным образом в любом другом режиме, в зависимости от обстоятельств.

Изменения в Условиях использования

Вы соглашаетесь с тем, что настоящие Условия использования могут быть изменены / модифицированы по причинам, которые он сочтет подходящими и уместными, включая, помимо прочего, соблюдение изменений в законодательстве или постановлении, исправление неточностей, упущений, ошибок или двусмысленностей, отражение изменений в процессе, объеме и характере услуг, реорганизации компании, рыночной практике или требованиях клиентов.При любом изменении обновленные Условия использования будут обновлены на Веб-сайте или любым другим способом. Дальнейшее использование вами средств на этом веб-сайте означает принятие изменений и согласие с Условиями использования с внесенными в них поправками. Вы можете просмотреть самую последнюю версию Условий использования в любое время, щелкнув ссылку Положения и условия на Веб-сайте. За использование данного веб-сайта не взимается никаких комиссий.

Если вы не согласны с какими-либо из этих Условий использования, вы не можете использовать этот Веб-сайт.

Авторизация поставщика услуг

В случае получения / предоставления вами согласия любым способом в соответствии с настоящими Условиями использования информации / услуг, связанных с компаниями ABC, вы соглашаетесь и разрешаете Поставщику услуг делиться / передавать / передавать вашу личную информацию своим компаниям ABC и другие третьи стороны, в той мере, в какой это требуется для предложения услуг через этот Веб-сайт и для аналитических / маркетинговых целей / создания отчетов и / или для предложения подключенных услуг на Веб-сайте, и могут также включать передачу / совместное использование / передачу конфиденциальных личных данных или информации только в том случае, если это считается необходимым для работы объектов и предоставления вам различных дополнительных услуг / услуг и информации с добавленной стоимостью, чтобы помочь вам в управлении вашими денежными потребностями в порядке, согласованном в соответствии с настоящими Условиями и политикой конфиденциальности.Вы соглашаетесь получать электронные письма / SMS / телефонные звонки и другой режим, разрешенный законом, от Поставщика услуг, Компаний ABC или сторонних поставщиков услуг в отношении обновлений оборудования, информации / рекламных предложений и / или объявлений о новых продуктах и такая другая сопутствующая информация.

Вы также соглашаетесь и разрешаете компаниям ABC / ее сторонним поставщикам услуг связываться с вами по контактной информации, предоставленной для связи, связанной с услугами, касающимися вашего продукта или предлагаемых услуг, даже если ваш номер находится в Национальном реестре запрещенных вызовов.

У вас есть возможность отозвать указанное согласие в порядке, указанном в настоящих Условиях использования. Пожалуйста, также прочтите Политику конфиденциальности для получения дополнительной информации и подробностей, представленных на Веб-сайте. Политика конфиденциальности может время от времени обновляться. Изменения вступят в силу после публикации новой редакции Политики конфиденциальности на Сайте.

Единый идентификатор в Aditya Birla Capital

Вы можете создать уникальный идентификатор на веб-сайте для управления и проведения всех финансовых и нефинансовых операций с компаниями ABC.Один идентификатор позволяет вам иметь единый идентификатор входа для просмотра и выполнения всех ваших потребностей в продуктах и услугах в компаниях ABC. Один идентификатор ABC может быть создан вами на веб-сайте или на любой из веб-страниц компаний ABC (страница регистрации Account.ABC.com), используя свой идентификатор электронной почты и учетные данные для входа, зарегистрированные в соответствующих компаниях ABC при использовании продукты / услуги и завершение процедуры аутентификации способом, указанным при создании One ID.

После того, как вы создали ОДИН идентификатор, вы можете связать и просмотреть все свои финансовые продукты, хранящиеся в компаниях ABC, на одной веб-странице с помощью процедуры проверки / аутентификации, которая применима к вашей учетной записи / финансовым продуктам, хранящимся в соответствующих компаниях ABC.

Вы можете отказаться от создания единого идентификатора, в этом случае вы не сможете отображать все свои продукты в компаниях ABC на одной странице. В таких случаях, как дублирование идентификатора электронной почты / номера телефона, вы не сможете создать единый идентификатор. В таких обстоятельствах вы должны связаться с Аффилированным лицом ABCL, с которым вы держали продукт / воспользовались услугами, чтобы разрешить обновление идентификатора электронной почты / номера телефона.

В случае, если вы забыли имя пользователя или пароль, вы можете сбросить его, используя ссылку для забытого имени пользователя и пароля, доступную на Веб-сайте, и выполнив процедуру аутентификации, указанную на Веб-сайте.

Планировщик MoneyForLife

Чтобы помочь вам с вашими денежными потребностями, вы можете воспользоваться функцией MoneyForLife Planner ( «MoneyForLife Planner / Planner »). Платформа MoneyForLife Planner поддерживается Aditya Birla Money Limited, дочерней компанией ABCL. MoneyForLife Planner предоставляет ориентировочную оценку ваших потребностей в деньгах на основе таких факторов, как доход, возраст, члены семьи и их будущее, ваши будущие потребности в деньгах и текущий статус образа жизни в соответствии с данными, указанными вами в онлайн-анкете.Планировщик дает ориентировочное представление об общих инвестиционных возможностях, доступных указанным вами способом. Результаты, предоставляемые Планировщиком, носят общий характер и не обязательно отражают фактический инвестиционный профиль, которым вы можете владеть, и вам не нужно действовать в соответствии с ним. Планировщик предоставляет общее указание ваших денежных потребностей, чтобы вы могли расставить приоритеты для своих инвестиционных потребностей на основе правил. Следовательно, результаты поиска, отображаемые Планировщиком, не могут быть истолкованы как полностью точные / исчерпывающие.

Никакая комиссия, вознаграждение или экономическая выгода, прямо или косвенно, не связаны с использованием оценки через MoneyForLife Planner, и поэтому она не должна рассматриваться как инвестиционный совет или финансовое планирование и / или инвестиционные консультационные услуги.

Вы соглашаетесь и понимаете, что использование MoneyForLife Planner не гарантирует достижение ваших инвестиционных целей, и нет никакой гарантии, что денежные цели будут достигнуты, так как это зависит от эффективности ценных бумаг, сил, влияющих на рынок ценных бумаг и ваших профиль риска.Вам рекомендуется проконсультироваться с консультантом по инвестициям, если вы хотите заняться финансовым планированием и / или советом по инвестициям для удовлетворения ваших инвестиционных требований.

Вы также соглашаетесь с тем, что риски, связанные с любыми инвестициями, будут полностью вашими, и вы не будете привлекать ABCL и / или ABC Companies или любого из их сотрудников к ответственности за любые убытки, которые могут возникнуть в связи с любыми инвестициями, взятыми на основе использования MoneyForLife Planner. .

Все инвестиционные решения принимаются вами по собственному усмотрению.Рекомендуется внимательно прочитать соответствующие документы предложения, чтобы получить более подробную информацию о факторах риска, условиях и положениях, прежде чем принимать какое-либо решение об инвестировании в какую-либо схему или продукты, ценные бумаги или кредитный продукт. Все инвестиции в любой продукт / фонд / ценные бумаги и т. Д. Будут производиться на основе, при условии и в соответствии с условиями и положениями документа с предложением конкретного продукта / фонда / ценной бумаги, меморандума с ключевой информацией, документа о раскрытии рисков, брошюры о продукте или продаже или любые другие связанные документы, предлагаемые соответствующим эмитентом такого продукта / ценных бумаг.Вы можете использовать платформу / службы выполнения с любой третьей стороной, которую сочтете подходящей и подходящей, и нет никакого принуждения к использованию служб выполнения через этот веб-сайт.

Не является консультантом по инвестициям, планировщиком, брокером или налоговым консультантом

Услуги на Веб-сайте не предназначены для предоставления каких-либо юридических, налоговых или финансовых советов или советов, связанных с ценными бумагами. Вы соглашаетесь и понимаете, что Веб-сайт не является и никогда не должен рассматриваться как специалист по финансовому планированию, финансовому посреднику, инвестиционному консультанту, брокеру или налоговому консультанту.Услуги предназначены только для того, чтобы помочь вам в ваших денежных нуждах и принятии решений, и они являются широкими и общими по своему охвату. Ваше личное финансовое положение уникально, и любая информация и советы, полученные через эти учреждения, могут не подходить для вашей ситуации. Соответственно, прежде чем принимать какие-либо окончательные решения или реализовывать какую-либо финансовую стратегию, вам следует рассмотреть возможность получения дополнительной информации и совета от вашего консультанта или других финансовых консультантов, которые полностью осведомлены о ваших индивидуальных обстоятельствах.Для получения более подробной информации, пожалуйста, также обратитесь к Заявлению об отказе от ответственности, представленному на Сайте.

Финансовые решения

Мы можем предоставить вам различные денежные решения и варианты, которые обычно доступны на основе вашего инвестиционного профиля или те, которые обычно принадлежат лицам с аналогичным инвестиционным профилем. Вы разрешаете нам использовать / распространять информацию для предоставления Финансовых решений, однако вам необязательно действовать в соответствии с ней. Он служит только для ориентировочного использования информации, которую вы можете выполнить в согласованном вами порядке.

Защита паролем

Вы не имеете права пользоваться услугами без использования имени пользователя и пароля. Вы несете ответственность за сохранение конфиденциальности своего пароля и Учетной записи, и вы не должны позволять никому использовать ваш пароль в любое время. Вы несете полную ответственность за все действия, которые происходят с использованием вашего пароля или Учетной записи. Просьба немедленно уведомлять www.adityabirlacapital.com о любом несанкционированном использовании или доступе к вашему паролю или Учетной записи, а также о любом другом нарушении безопасности.Веб-сайт не несет ответственности за любые убытки, которые вы можете понести в результате использования кем-либо вашего пароля или учетной записи с вашего ведома или без него.

Права интеллектуальной собственности

Этот веб-сайт содержит информацию, материалы, включая текст, изображения, графику, видео и звук («Материалы »), которые защищены авторским правом и / или другими правами интеллектуальной собственности. Все авторские права и другие права интеллектуальной собственности на эти Материалы либо принадлежат ABCL, либо были переданы по лицензии Поставщику услуг, Компаниям ABCL / ABC владельцем (ами) этих прав, чтобы он мог использовать эти Материалы как часть этого Веб-сайта.За исключением Материалов, которые принадлежат Третьим сторонам, Компании ABC сохраняют авторские права на всю Информацию, включая текст, графику и звук, а также все товарные знаки, отображаемые на этом Веб-сайте, которые либо принадлежат ABCL, либо лицензированы ею, и / или используются по лицензии компаниями ABC .

Вы не имеете права (а) копировать (распечатывая на бумаге, хранить на диске, загружать или любым другим способом), распространять (включая распространение копий), загружать, отображать, выполнять, воспроизводить, распространять, модифицировать, редактировать, изменять , улучшать, транслировать или подделывать каким-либо образом или иным образом использовать любые Материалы, содержащиеся на Веб-сайте.Эти ограничения применяются в отношении всех или части Материалов на Веб-сайте; (б) копировать и распространять эту информацию на любом другом сервере или изменять или повторно использовать текст или графику в этой или другой системе. Воспроизведение любой части Веб-сайта не может быть продано или распространено для коммерческой выгоды, а также не может быть изменено или включено в любую другую работу, публикацию или веб-сайт, будь то в бумажном или электронном формате, включая публикации на любом другом веб-сайте; (c) удалять любые уведомления об авторских правах, товарных знаках или другой интеллектуальной собственности, содержащиеся в исходном материале, из любого материала, скопированного или распечатанного с веб-сайта; ссылка на этот веб-сайт; без нашего явного письменного согласия.

Нет гарантии

Несмотря на то, что прилагаются все усилия для обеспечения того, чтобы информация и контент, представленные как часть этого веб-сайта, были правильными на момент включения на веб-сайт, однако нет никакой гарантии точности информации. Этот веб-сайт не делает никаких заявлений или гарантий относительно справедливости, полноты или точности Информации. Мы не берем на себя обязательств обновлять или исправлять любую информацию, которая появляется в Интернете или на этом веб-сайте. Информация предоставляется при условии, что лица, получающие ее, будут самостоятельно определять ее пригодность для своих целей до использования или в связи с принятием любого решения.Вы используете этот веб-сайт или информацию на свой страх и риск. Ни компании ABCL и ABC, ни их должностные лица, сотрудники или агенты не несут ответственности за любые убытки, ущерб или расходы, возникшие в результате любого доступа, использования или доверия к этому Веб-сайту, информации или любому веб-сайту, связанному с этим Веб-сайтом. .

Нет ответственности

Этот веб-сайт предоставляется вам на условиях «как есть» и «где есть», без каких-либо гарантий. ABCL для себя и любых Компаний ABC и третьих лиц, предоставляющих информацию, Материалы (определенные ниже), средства или контент для этого Веб-сайта, не делает никаких заявлений или гарантий, явных, подразумеваемых, установленных законом или иных, в отношении товарной пригодности, пригодности для определенной цели. или ненарушение прав третьих лиц в отношении веб-сайта, информации или любых продуктов или средств, к которым относится эта информация.ABCL не будет нести ответственности перед вами или любой третьей стороной за любой ущерб любого рода, включая, помимо прочего, прямые, косвенные, случайные, косвенные или штрафные убытки, возникшие на сайте или связанные с ним, включая, помимо прочего, ваши использование этого сайта или ваша неспособность использовать сайт, даже если ABCL ранее было уведомлено о возможности такого ущерба. Любой доступ к информации, размещенной на сторонних веб-сайтах биллеров / банков / продавцов / компаний ABC и т. Д., Не предназначен и не должен рассматриваться как предложение о продаже или ходатайство о покупке какого-либо продукта / предложения этих компаний ABC или третьи лица.

Поставщик услуг или компании ABCL или ABC не несут абсолютно никакой ответственности в связи с информацией и Материалами, размещенными на этом Веб-сайте, включая любую ответственность за ущерб, нанесенный вашему компьютерному оборудованию, данным, информации, материалам или бизнесу в результате информации и / или Материал или отсутствие информации и / или материалов, доступных на Сайте. Ни при каких обстоятельствах компании ABCL или ABC не несут ответственности за какие-либо особые, случайные, косвенные, примерные или штрафные убытки за любые убытки, возникшие в результате или в связи с (а) использованием, неправильным использованием или невозможностью использования этого Веб-сайта. ; (б) несанкционированный доступ или изменение ваших передач или данных; (c) заявления или поведение любой третьей стороны на сайте; или (d) любой другой вопрос любого характера, относящийся к этому Веб-сайту.

Кроме того, Поставщик услуг не всегда может предвидеть или предвидеть технические или другие трудности. Объекты могут содержать ошибки, ошибки или другие проблемы. Эти трудности могут привести к потере данных, настройкам персонализации или другим перебоям в работе оборудования. Веб-сайт не несет ответственности за своевременность, удаление, неправильную доставку или невозможность сохранить какие-либо пользовательские данные, сообщения или настройки персонализации.

Поставщик услуг, компании ABCL, ABC и поставщики информации не несут ответственности в любое время за любой сбой в работе, ошибку, упущение, прерывание, удаление, дефект, задержку в работе или передаче, компьютерный вирус, линию связи. сбой, кража, уничтожение или несанкционированный доступ, изменение или использование информации, содержащейся на этом веб-сайте.

Способ использования личной информации

Вся личная информация, включая конфиденциальную личную информацию, предоставленную / относящуюся к вам, должна храниться / использоваться / обрабатываться / передаваться специально для Цели или средств, указанных в ней во время сбора и в соответствии с Политикой конфиденциальности. За исключением случаев, указанных и согласованных вами, этот Веб-сайт не собирает, не хранит и не передает вашу Личную информацию. Aditya Birla Capital является брендом, и, соответственно, все продукты и услуги предоставляются соответствующими компаниями ABC.Таким образом, для любой из этих Целей Веб-сайт будет использовать Компании ABC, их уполномоченных сторонних поставщиков, агентов, подрядчиков, консультантов или поставщиков оборудования (индивидуально «Сторонний поставщик услуг », а вместе — «Сторонние поставщики услуг ». »), И в той степени, в которой вы понимаете и разрешаете Поставщику услуг делиться / передавать такую информацию Сторонним поставщикам услуг. Такой обмен информацией будет исключительно с целью выполнения / завершения / аутентификации ваших конкретных запросов / выполнения транзакции и для предоставления информации о любом продукте, объектах или услугах ABC Companies или для анализа данных или для доставки вам любых административных уведомлений, предупреждений или сообщения, имеющие отношение к вашей Цели (и которые могут включать отправку рекламных писем, SMS или звонков, или любой другой режим, разрешенный законом) или для анализа использования и улучшения предлагаемых средств / решений или для любых исследований или устранения проблем, обнаружения и защиты от ошибок или для улучшения функций, адаптации возможностей Веб-сайта к вашим интересам и для связи с вами, когда это необходимо.

За исключением случаев, указанных в Политике конфиденциальности, Веб-сайт не будет раскрывать вашу Личную информацию каким-либо аффилированным или неаффилированным третьим лицам,

Вы можете получать электронные письма / сообщения / уведомления от Сторонних поставщиков услуг относительно обновлений оборудования, информацию / рекламные электронные письма / SMS и / или обновления объявлений о новых продуктах / услугах в таком режиме, который разрешен законом.

Использование веб-сайта в Индии

Этот веб-сайт контролируется и управляется из Индии, и нет никаких заявлений о том, что Материалы / информация подходят или будут доступны для использования в других местах.Если вы используете этот веб-сайт за пределами Индии, вы несете полную ответственность за соблюдение всех применимых местных законов. Нет никаких гарантий или заверений в том, что пользователь в одном регионе может получить возможности этого веб-сайта в другом регионе.

Информация, опубликованная на Веб-сайте, может содержать ссылки или перекрестные ссылки на продукты, программы и услуги, предлагаемые компаниями ABC / третьими сторонами, которые не объявлены или недоступны в вашей стране. Такие ссылки не означают, что они предназначены для объявления о таких продуктах, программах или объектах в вашей стране.Вы можете проконсультироваться со своими местными консультантами для получения информации о продуктах, программах и услугах, которые могут быть вам доступны.

При использовании Веб-сайта вы можете вести переписку, приобретать товары и / или услуги у рекламодателей, членов или спонсоров веб-сайта, в том числе компаний ABC, или участвовать в них. Если не указано иное, любая такая переписка, реклама, покупка или продвижение, включая доставку и оплату товаров и / или услуг, а также любые другие условия, гарантии или заявления, связанные с такой перепиской, покупкой или продвижением, осуществляются исключительно между вы и соответствующие компании ABC и / или третьи стороны.

Вы соглашаетесь с тем, что Поставщик услуг / Компании ABC не несет никаких обязательств или ответственности за любую подобную переписку, покупку или продвижение между вами и любыми другими Компаниями ABC и / или третьими сторонами.

Сторонние веб-сайты

Этот веб-сайт может быть связан с другими веб-сайтами (в том числе веб-сайтов компаний ABC) в Интернете, которые не находятся под контролем или поддерживаются ABCL. Такие ссылки не означают какой-либо ответственности или одобрения с нашей стороны в отношении соответствующего внешнего веб-сайта, его содержимого или отображаемых на нем ссылок.Эти ссылки предоставляются только для удобства, чтобы помочь вам быстро и легко найти соответствующие веб-сайты, объекты и / или продукты, которые могут вас заинтересовать. Вы обязаны решить, подходят ли какие-либо объекты и / или продукты, доступные на любом из этих веб-сайтов, для ваших целей. Поставщик услуг или ABCL не несет ответственности за владельцев или операторов этих веб-сайтов или за любые товары или услуги, которые они поставляют, или за содержание своих веб-сайтов, и не дает и не принимает никаких условий, гарантий или других условий или заявлений в отношении любой из них или принять любую ответственность в отношении любого из них (включая любую ответственность, вытекающую из любого утверждения, что содержимое любого внешнего веб-сайта, на который этот веб-сайт содержит ссылку, нарушает права интеллектуальной собственности любой третьей стороны).

ИСПОЛЬЗОВАНИЕ ПРИЛОЖЕНИЯ

В случае, если какие-либо средства / услуги, доступ / распространение информации или выполнение транзакции осуществляется посредством использования любого приложения, относящегося к компаниям ABC, применяются дополнительные положения и условия, регулирующие использование приложения, и их следует читать вместе с настоящими Условиями использования. Использовать.

Проводки и мониторинг

Поставщик услуг или компании ABCL или ABC в плановом порядке не отслеживают ваши публикации на веб-сайте, но оставляют за собой право делать это, если это будет сочтено необходимым, если это связано с услугами, предлагаемыми на веб-сайте, и в соответствии с законом.Тем не менее, в наших усилиях по продвижению хорошей гражданской позиции в интернет-сообществе, если поставщик услуг или компании ABCL или ABC узнает о ненадлежащем использовании веб-сайта или любых его объектов, любую информацию, мнения, советы или предложения, опубликованные любым лицом или организация, выполнившая вход на Веб-сайт или любой из связанных с ним сайтов, должна рассматриваться только как публичное обсуждение, и Поставщик услуг или компании ABC не несут ответственности за такой публичный разговор. Вы соглашаетесь с тем, что в таких случаях мы ответим любым способом, по нашему собственному усмотрению, который будет сочтен целесообразным.Вы признаете, что поставщик услуг или компании ABC будут иметь право сообщать в правоохранительные органы о любых действиях, которые могут быть сочтены незаконными, а также о любой полученной им информации о таком незаконном поведении. По запросу, компания ABC / поставщик услуг будет в полной мере сотрудничать с правоохранительными органами в любом расследовании предполагаемой незаконной деятельности в Интернете.

Предоставление и несанкционированное использование любых Материалов, содержащихся на этом Веб-сайте, может нарушать законы об авторском праве, законы о товарных знаках, законы о конфиденциальности и публичности, определенные законодательные и нормативные акты о коммуникациях и другие применимые законы и постановления.Только вы несете ответственность за свои действия или действия любого человека, использующего ваше имя пользователя и / или пароль. Таким образом, вы должны возместить и обезопасить Поставщика оборудования, Компании ABCL / ABC и его должностных лиц, директоров, сотрудников, аффилированных лиц, агентов, лицензиаров и деловых партнеров от любых и всех убытков, затрат, убытков, обязательств и расходов ( включая гонорары адвокатам), понесенные в связи с любыми претензиями или требованиями третьей стороны, возникшими в результате или с целью избежать любых претензий или требований в отношении использования вами Веб-сайта или использования Веб-сайта любым лицом, использующим ваше имя пользователя и / или пароль (включая, помимо прочего, ваше участие в разделах для публикации или ваши материалы) нарушает любой применимый закон или постановление или права любой третьей стороны.

Мы оставляем за собой право прекратить доступ к этому Веб-сайту в любое время и без предварительного уведомления. Кроме того, действие этой ограниченной лицензии прекращается автоматически, без вашего уведомления, если вы нарушаете какое-либо из этих Условий использования. После прекращения действия вы должны немедленно уничтожить все загруженные и распечатанные Материалы.

Если вы столкнетесь с какими-либо нарушениями / нарушением или оскорбительными материалами, вы должны сообщить нам по адресу [email protected]

Использование файлов cookie

Вы соглашаетесь и понимаете, что Веб-сайт будет автоматически получать и собирать определенную анонимную информацию в стандартных журналах использования через веб-сервер, включая информацию об идентификации компьютера / компьютера, полученную из файлов cookie, отправленных в ваш браузер с веб-сервера или другими способами, как объяснено в Политике конфиденциальности.

Изменения в производственных помещениях и прекращение их работы

Веб-сайт оставляет за собой право прекратить или приостановить, временно или навсегда, услуги. Вы соглашаетесь с тем, что поставщик услуг / компании ABC не будет нести перед вами никакой ответственности за любые изменения или прекращение работы объектов. Формат и содержание этого веб-сайта могут измениться в любое время. Мы можем приостановить работу этого веб-сайта для поддержки или технического обслуживания, для обновления содержимого или по любой другой причине.

ABCL, Компании ABC и их директора, сотрудники, партнеры или другие представители не несут ответственности за любой ущерб или травмы, возникшие в результате или в связи с использованием или неиспользованием, включая недоступность Веб-сайта, а также за любые косвенные убытки или любые убытки, вызванные неработоспособностью системы из-за компьютерного вируса, сбоя системы, повреждения данных, задержки в работе или передаче, сбоя линии связи или любой другой причины.Веб-сайт не несет ответственности за какие-либо обязательства, возникающие в результате задержки в предоставлении какой-либо информации на Веб-сайте.

Соответствие законодательству

Вы соглашаетесь с тем, что не будете:

- Использовать любого робота, паука, скребка, глубинную ссылку или другие аналогичные инструменты автоматического сбора или извлечения данных, программу, алгоритм или методологию для доступа, приобретения, копирования или мониторинга Веб-сайта или любой его части.

- Использовать или пытаться использовать любой движок, программное обеспечение, инструмент, агент или другое устройство или механизм (включая, помимо прочего, браузеры, пауков, роботов, аватары или интеллектуальные агенты) для навигации или поиска по Веб-сайту, за исключением общедоступных поисковых систем сторонними веб-браузерами

- Размещать или передавать любой файл, который содержит вирусы, черви, троянских коней или любые другие заражающие или деструктивные элементы или иным образом мешает правильной работе Веб-сайта или средств.

- Пытаться расшифровать, декомпилировать, дизассемблировать или реконструировать любое программное обеспечение, составляющее или каким-либо образом составляющее часть Веб-сайта или средств.

- Вы соглашаетесь не использовать средства в незаконных целях или для передачи материалов, которые являются незаконными, оскорбляющими, клеветническими (не соответствуют действительности и наносят ущерб другим), вторгаются в частную жизнь других лиц, оскорбительны, угрожают или непристойны, или которые нарушают права другие.

Ограничения на коммерческое использование или перепродажу

Ваше право на использование оборудования принадлежит лично вам; Таким образом, вы соглашаетесь не перепродавать и не использовать оборудование в коммерческих целях. Кроме того, Веб-сайт приветствует ваши отзывы как пользователя средств. Любой отзыв, который вы предоставите, станет конфиденциальной и служебной информацией Веб-сайта, и вы соглашаетесь с тем, что Веб-сайт может использовать любым способом и без ограничений все комментарии, предложения, жалобы и другие отзывы, которые вы предоставляете в отношении Веб-сайта. Веб-сайт имеет всемирное, бесплатное, неисключительное, бессрочное и безотзывное право использовать отзывы для любых целей, включая, помимо прочего, включение таких отзывов в Веб-сайт или другое программное обеспечение или средства Веб-сайта.

Нет подтверждений

Все товарные знаки, содержащиеся на объектах или связанные с ними, не являющиеся товарными знаками веб-сайта, являются товарными знаками их соответствующих владельцев. Веб-сайт потребует, чтобы вы уважали то же самое. Ссылки на любые такие названия, знаки, продукты или объекты третьих лиц или гипертекстовые ссылки на сайты или информацию третьих лиц не подразумевают поддержку, спонсорство или рекомендацию Сайтом третьих лиц, информации, продукта или объектов.

Рекламные предложения

Время от времени вы можете получать объявления о предложениях с намерением продвигать этот веб-сайт и / или услуги / продукты компаний ABC (« Рекламные предложения »). Рекламные предложения всегда регулируются настоящими Условиями использования, а также некоторыми дополнительными условиями, если таковые предусмотрены. Указанные дополнительные условия, если они предусмотрены, будут относиться только к соответствующему Рекламному предложению и будут иметь преимущественную силу над настоящими Условиями использования в той мере, в какой они могут противоречить настоящим Условиям использования.Веб-сайт оставляет за собой право отозвать, прекратить, изменить, продлить и приостановить Рекламное предложение (я) и условия, регулирующие его, по своему собственному усмотрению.

Плата за использование веб-сайта

Вы не должны платить никаких сборов или комиссий за использование этого Веб-сайта. Однако вы несете ответственность за оплату всех сборов за доступ к телефону и / или услуг Интернета, которые могут быть начислены вашим поставщиком телефонных и / или интернет-услуг. Вы также соглашаетесь оплачивать дополнительные сборы, если таковые взимаются Сторонними поставщиками услуг, за услуги, предоставляемые ими через Веб-сайт (Дополнительные сборы).

Нет подтверждения

Рекомендуется соблюдать осторожность при просмотре страниц в Интернете и проявлять благоразумие и осмотрительность при получении или передаче информации. С этого веб-сайта пользователи могут посещать или перенаправляться на сторонние веб-сайты. Веб-сайт не предпринимает никаких усилий для проверки содержимого этих веб-сайтов, а также Веб-сайт или его лицензиары не несут ответственности за действительность, законность, соблюдение авторских прав или порядочность содержимого, содержащегося на этих сайтах.

Кроме того, Веб-сайт не поддерживает и не контролирует контент любого другого пользователя и не несет ответственности за любой контент, даже если он может быть незаконным, оскорбительным, клеветническим, нарушающим конфиденциальность, оскорбительным, угрожающим, вредным, вульгарным, непристойным или иным образом нежелательны, или что это нарушает или может нарушать интеллектуальную собственность или другие права другого лица. Вы признаете, что Веб-сайт не выполняет предварительную проверку содержимого, но что Веб-сайт будет иметь право (но не обязанность) по своему собственному усмотрению отклонять, редактировать, перемещать или удалять любой контент, доступный через средства.

Электронная связь

Настоящие Условия использования и любые уведомления или другие сообщения, касающиеся Услуг, могут быть предоставлены вам в электронном виде, и вы соглашаетесь получать сообщения с Веб-сайта в электронной форме. Электронные сообщения могут быть размещены на веб-сайте и / или доставлены на ваш зарегистрированный адрес электронной почты, мобильные телефоны и т. Д. Либо поставщиком услуг, либо компаниями ABC, которым предоставляются услуги. Все сообщения в электронном формате будут считаться «письменными».Ваше согласие на получение сообщений в электронном виде действительно до тех пор, пока вы не отзовете свое согласие, уведомив о своем решении сделать это. Если вы отзываете свое согласие на получение сообщений в электронном виде, поставщик услуг имеет право прекратить предоставление услуг.

Переуступка

Вы не имеете права передавать свои права и обязанности по настоящему Соглашению какой-либо другой стороне. Веб-сайт может передавать или делегировать свои права и / или обязанности по настоящему Соглашению любой другой стороне в будущем, прямо или косвенно, либо аффилированной компании или компании группы.

Заявление об отказе от ответственности

Информация, представленная на Веб-сайте или через него, предназначена только для общего руководства и информационных целей и никоим образом не выражает никакой уверенности или какого-либо мнения. Любая информация может иметь недостатки, дефекты или неточности по техническим причинам. Определенная информация на Веб-сайте может быть получена на основе нашей собственной оценки применимых фактов, законов и нормативных актов, действующих на дату настоящего Соглашения.

Информация (и мнения, если таковые имеются), содержащиеся на Веб-сайте, могли быть получены из открытых источников, которые считаются надежными, и на предоставленную информацию могут повлиять многочисленные факторы, которые могли быть приняты во внимание, а могут и не быть.Таким образом, предоставленная информация может отличаться (значительно) от информации, полученной из других источников или других участников рынка. Любая ссылка на прошлые результаты в информации не должна рассматриваться как указание на будущие результаты. Информация зависит от различных предположений, индивидуальных предпочтений и других факторов, и поэтому результаты или анализ не могут быть истолкованы как полностью точные и могут не подходить для всех категорий пользователей. Следовательно, при принятии инвестиционных решений не следует полагаться исключительно на них.Ваше инвестиционное или финансовое решение всегда принимается вами по собственному усмотрению и основывается на вашем независимом исследовании; и ничто, содержащееся на Веб-сайте или в какой-либо информации, не может толковать компании ABCL / ABC или любого из их сотрудников / уполномоченных представителей как лиц, каким-либо образом участвовавших в процессе принятия вами решений. Любая информация и комментарии, представленные на Сайте, не предназначены для поддержки или предложения каких-либо акций или советов по инвестициям.

Ничто из содержащегося в данном документе не может быть истолковано как рекомендация использовать какой-либо продукт, процесс, оборудование или рецептуру, противоречащие любому патенту или иным образом, и Поставщик оборудования / компании ABCL / ABC не делает никаких заявлений или гарантий, явных или подразумеваемых, что их использование не будет нарушать какие-либо патенты или иным образом.Информация на этом веб-сайте, полученная от экспертов или сторонних поставщиков услуг, может также включать ссылку на любое аффилированное лицо ABCL. Однако любая такая информация не должна толковаться как представляющая, что она принадлежит, представляет или одобряется точкой зрения Поставщика услуг или Компаний ABC. Любая информация, предоставленная или полученная от аффилированного лица ABCL, принадлежит им. ABCL является независимым субъектом, и такая информация от любого аффилированного лица ABCL никоим образом не предназначена и не должна рассматриваться как одобренная ABCL или поставщиком услуг.Информация не является инвестиционным или финансовым советом или советом покупать или продавать, или рекомендовать или предлагать купить или продать какие-либо ценные бумаги или другие финансовые инструменты по какой-либо причине. Ничто на Веб-сайте или информация не предназначены для того, чтобы представлять собой юридические, налоговые или инвестиционные советы или мнение о целесообразности каких-либо инвестиций или ходатайства любого типа. Инвестиции в рынок ценных бумаг и любые финансовые инструменты по своей природе являются рискованными, и вы всегда должны нести полную и полную ответственность за результаты всех финансовых или инвестиционных решений, которые вы принимаете, включая, помимо прочего, потерю капитала.Поэтому вам рекомендуется получить свои собственные применимые юридические, бухгалтерские, налоговые или другие профессиональные консультации или услуги, прежде чем принимать или рассматривать инвестиционное или финансовое решение.

Нет запроса

Никакая информация на этом веб-сайте не является приглашением к инвестированию в ABCL или какие-либо компании ABC. Они предназначены только для общей информации или для соответствия законодательным требованиям или раскрытия информации. ABCL или любой из его сотрудников никоим образом не несут ответственности за использование вами информации при принятии какого-либо решения, инвестировании или торговле через любые инвестиционные механизмы или компании ABC, или любую другую третью сторону, которая может быть задействована в предложении этих услуг. .

Информация, содержащаяся на этом веб-сайте, не представляет и не должна использоваться для толкования (i) условий, на которых будет заключена новая транзакция компаниями ABCL или ABC, (ii) условий, на которых любые существующие транзакции могут быть отменены компаниями ABCL или ABC, (iii) расчет или оценка суммы, которая будет подлежать выплате после досрочного прекращения любых прошлых / существующих транзакций, или (iv) оценки любых транзакций компаниями ABCL или ABC в их бухгалтерских книгах для финансовой отчетности, кредитования или управления рисками.

Раскрытие информации, установленное законом