Какой процент автокредита в автосалоне: Ставки автокредитов по банкам: самый выгодный автокредит 2022

Ставки автокредитов по банкам: самый выгодный автокредит 2022

Содержание

- Автокредиты физическим лицам в 2022 году

- На что обратить внимание, оформляя автокредит

- Лучшие автокредиты 2022

- Вопрос-ответ

- Источники

При обращении за автокредитом необходимо учитывать большое количество условий — от сумм, сроков и процентов до требований к заемщикам и машине. От этого будет зависеть, насколько выгодным будет выбранное вами предложение. Далее вы узнаете о том, на какие условия необходимо обращать внимание при выборе автокредита, и об условиях наиболее выгодных предложений российских банков.

Автокредиты физическим лицам в 2022 году

Автокредит – вид целевого кредита, который выдается на покупку автомобиля. По его условиям приобретаемый автомобиль становится залогом по кредиту. После его погашения машина окончательно переходит в собственность заемщика — до этого времени действия с ним ограничены.

После его погашения машина окончательно переходит в собственность заемщика — до этого времени действия с ним ограничены.

Автокредит можно оформить для покупки машины разными способами — в автосалоне, на авторынке или с рук. От этого будут зависеть условия и требования к заемщику и приобретаемому имуществу. Для одной и той же машины условия кредитования в разных банках могут заметно отличаться.

Условия автокредитов

Условия автокредита зависят как от параметров заемщика. так и от характеристик машины:

- Сумма кредита всегда равна стоимости машины. В случае подержанного авто цена может быть несколько завышена

- Срок автокредита зависит от параметров как заемщика, так и машины. В среднем, он составляет 2-5 лет. Для отечественного авто срок может быть дороже, чем от иномарки

- По автокредиту необходимо внести первоначальный взнос. Это служит дополнительным подтверждением платежеспособности и гарантией возврата долга в срок. Размер первого взноса может составлять от 10-15% от стоимости авто

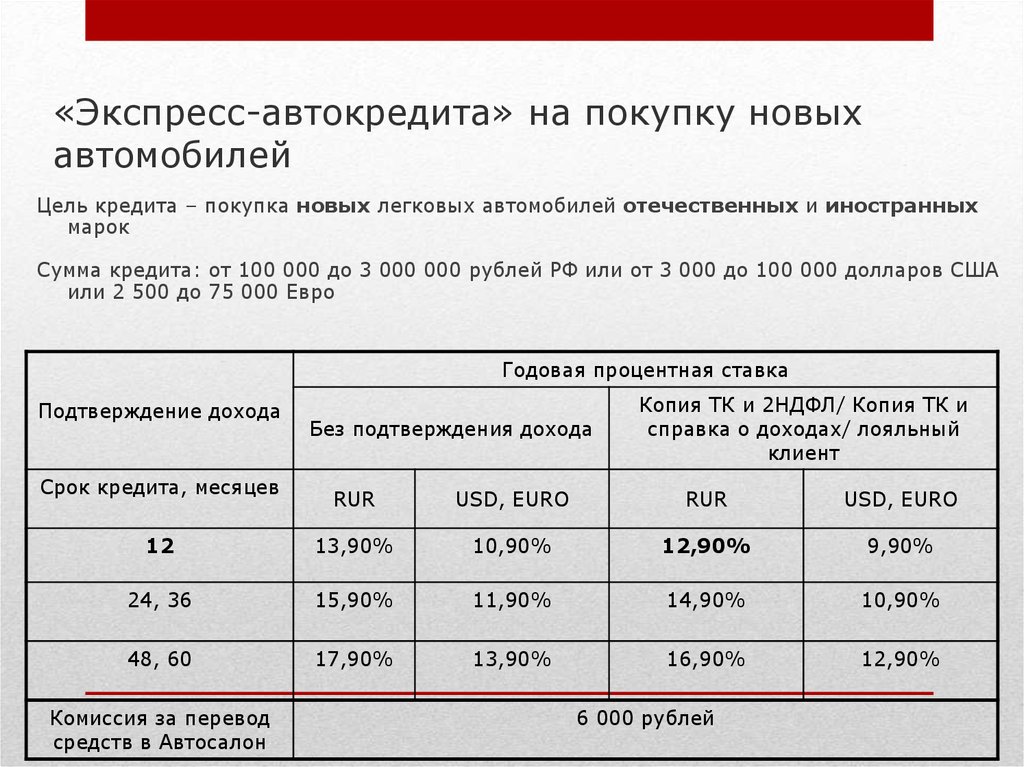

- Процентная ставка по автокредиту составляет от 12-13% годовых.

Она зависит от размера первоначального взноса, надежности заемщика, наличия страховки и других условий

Она зависит от размера первоначального взноса, надежности заемщика, наличия страховки и других условий - При оформлении автокредита банк часто требует застраховать машину по КАСКО. Эта страховка необязательна по закону, но поможет дополнительно защитить залог. При отказе от страхования банк может отказать в кредите или повысить ставку

Требования к заемщику при оформлении автокредита обычно несколько строже, чем для получения кредита наличными. Необходимы возраст от 21-23 лет, гражданство РФ, регистрация в регионе присутствия банка, достаточно высокий доход и положительная кредитная история. При необходимости банк может потребовать привлечения созаемщиков или поручителей.

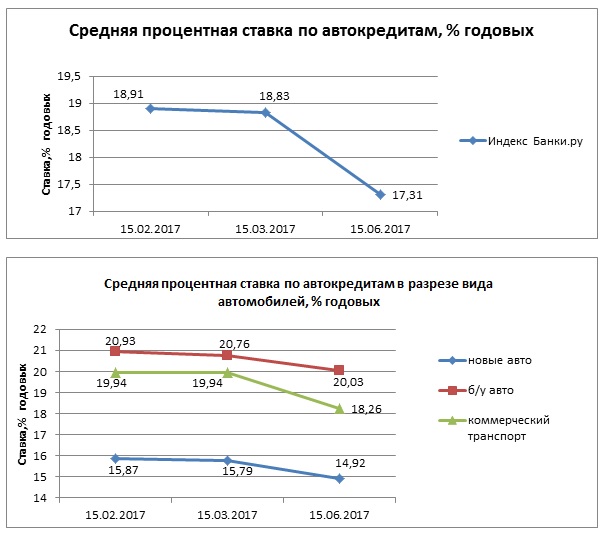

Какой сейчас процент по автокредитам

Средний процент по автокредиту у большинства банков 2022 года составляет от 9% до 11,9% годовых. У крупных банков размеры ставок следующие:

- Сетелем — 16-20% годовых

- ВТБ — 12-21% годовых

- ЮниКредит Банк — 13-17% годовых

- Уралсиб — 14-18% годовых

- Русфинанс Банк — 10-18% годовых

Учтите, что итоговая ставка после одобрения заявки будет зависеть от большого количества факторов — в вашем случае она может быть выше или ниже.

На что обратить внимание, оформляя автокредит

Перед оформлением автокредита заранее изучите требования банка и проверьте, будет ли соответствовать им ваша машина. В противном случае, банк может отказать вам в кредитовании. Если вы хотите купить подержанный автомобиль, то приложите к пакету документов результаты оценки и справки об отсутствии обременений и штрафов.

При оформлении кредита в салоне вам могут предложить сразу же оформить страховку ОСАГО и КАСКО. Выбрать страховую компанию при этом вы, скорее всего, не сможете — получить полис можно только у страховщика-партнера. Из-за этого вы рискуете получить дорогую или не покрывающую необходимые риски страховку.

Реальный процент по автокредиту 2022

Чтобы привлечь больше клиентов, банки указывают в рекламе минимальные ставки по автокредитам. Реальная ставка, по которой будет оформлен кредит, может быть в полтора-два раза больше. Диапазон ставок для того или иного предложения вы можете найти в общих условиях кредитования, которые публикуются на официальных сайтах банков.

Получить кредит по минимальной процентной ставке достаточно тяжело. Для этого заемщик должен обладать хорошей платежеспособностью и положительной кредитной историей, ему необходимо будет внести большой первоначальный взнос. Банки часто снижают ставки постоянным клиентам и тем, кто получает зарплату на их карты.

Как снизить процентную ставку

Уменьшить проценты по автокредиту и получить более выгодные условия вам помогут:

- Положительная кредитная история — банк снизит ставку, если вы не допускали просрочек по кредитам в прошлом и не объявляли о банкротстве

- Достаточно стабильный и высокий доход — заемщики, трудоустроенные официально, и получающие доход, превышающий платеж по кредиту минимум в два раза, считаются более надежными

- Предоставление большого первоначального взноса — если его размер будет превышать 20-30% от стоимости машины, то банк посчитает вас более надежным

- Предоставление одного или нескольких созаемщиков — их данные будут учитываться вместе с данными заемщика, что позволит предложить более выгодные условия

- Получение зарплаты на карту банка или использование других его услуг — банки предлагают более выгодные условия постоянным клиентам

- Отсутствие судимостей и блокировок счетов — для неблагонадежных клиентов банки могут завысить проценты

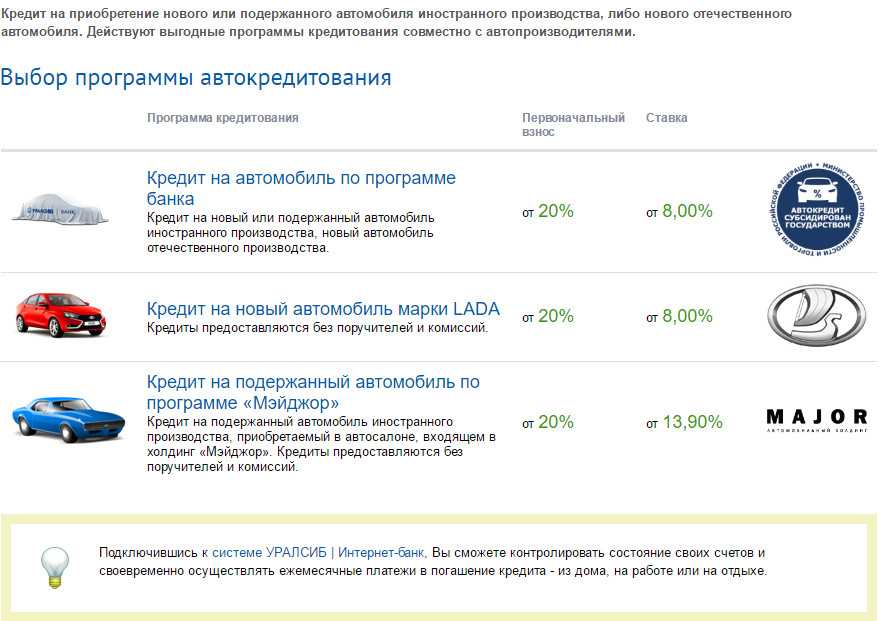

Также снизить процентную ставку вам поможет участие в госпрограмме субсидирования автокредитов. Воспользоваться льготными условиями могут те, кто покупает машину впервые, и семьи, в которых есть два и более несовершеннолетних ребенка. В госпрограмме участвуют автомобили определенных марок, собранные на территории России. Дополнительные требования предъявляются к характеристикам, комплектации и стоимости машины.

Воспользоваться льготными условиями могут те, кто покупает машину впервые, и семьи, в которых есть два и более несовершеннолетних ребенка. В госпрограмме участвуют автомобили определенных марок, собранные на территории России. Дополнительные требования предъявляются к характеристикам, комплектации и стоимости машины.

Лучшие автокредиты 2022

Согласно условиям и отзывам, наиболее привлекательные условия автокредитования предлагают следующие банки:

- Тинькофф. Предлагает автокредит без посещения банка, который можно потратить на новую или подержанную машину в автосалоне или с рук. Для его оформления не требуются первоначальный взнос, КАСКО и справка о доходах. Решение по кредиту принимается в течение дня. При оформлении в автосалоне процентные ставки будут ниже

- Кредит Европа Банк. Кредит по программе “Свои люди” на покупку подержанной машины отличается крупной суммой, которую можно получить без подтверждения дохода, и достаточно низкой ставкой. Его можно оформить для покупки автомобиля.

Однако, для получения кредита нужен большой первый взнос

Однако, для получения кредита нужен большой первый взнос - ВТБ. Предлагает кредит по программе “Свобода выбора” на покупку подержанной машины. Банк позволяет купить в кредит авто с очень большим пробегом — до 10 лет у иномарок и до 4 лет у отечественных. Кредит предлагает низкую ставку и может быть выдан без первоначального взноса, но требует подтверждения дохода

Вопрос-ответ

Можно ли взять автокредит при отсутствии водительских прав?

Да, некоторые банки позволяют оформить автокредит и без водительского удостоверения, но такие предложения могут иметь более высокие проценты. Также может потребоваться созаемщик с правами, который зарегистрирует машину и оформит страховку.

Можно ли рефинансировать автокредит?

Автокредит, как и потребительский кредит, может быть рефинансирован. При этом купленный автомобиль будет освобожден от залога — вы сможете продать или подарить его.

Кто может быть созаемщиком или поручителям по автокредиту?

К созаемщикам и поручителям предъявляются те же требования, что и к заемщику. Как правило, в качестве них выступают близкие родственники — супруг или супруга, родители, братья и сестры.

Источники

- autonews.ru: Что происходит с автокредитами: условия, ставки, суммы

- Официальный сайт Тинькофф

- Официальный сайт ВТБ

- Официальный сайт Кредит Европа Банка

Автокредиты онлайн — оформить онлайн заявку на автокредит во все банки, взять кредит на машину онлайн

Первоначальный взнос

Цель кредита

С господдержкой

Без обязательного КАСКО

По двум документам

С остаточным платежом

по ставке

Авто

лиц. №2673

Тинькофф Банк

4. 949 743 отзыва

949 743 отзыва

Ставка

от 4,9%

100 000 ₽ – 3 млн ₽

Первоначальный взнос

Без взноса

Партнер разделаПо двум документамОформление онлайнБез справок о доходах

Автоэкспресс

лиц. №3311

Кредит Европа Банк (Россия)

1.7452 отзыва

Ставка

от 10%

300 000 ₽ – 5 млн ₽

Первоначальный взнос

0% – 99%

По двум документамБез справок о доходах

Автоэкспресс Выгодный Старт

лиц. №3311

Кредит Европа Банк (Россия)

1.7452 отзыва

Ставка

600 000 ₽ – 5 млн ₽

Первоначальный взнос

0% – 99%

По двум документамБез справок о доходах

Ещё 1 предложение

Из рук в руки

лиц. №963

Совкомбанк

4.922 462 отзыва

Ставка

100 000 ₽ – 3 млн ₽

Первоначальный взнос

Без взноса

По двум документамОформление онлайнБез справок о доходах

Ещё 20 предложений

Geely

лиц. №2275

№2275

Уралсиб

3.0626 отзывов

Ставка

100 000 ₽ – 13 млн ₽

Первоначальный взнос

от 20%

По двум документамБез справок о доходах

Ещё 10 предложений

На автомобиль

лиц. №354

Газпромбанк

4.22 675 отзывов

Ставка

7 млн ₽

Первоначальный взнос

Без взноса

Оформление онлайн

Ещё 3 предложения

Легковой автотранспорт

лиц. №2225

Центр-инвест

4.9889 отзывов

Ставка

Первоначальный взнос

от 10%

Оформление онлайн

Ещё 1 предложение

Электромобиль

лиц. №1000

ВТБ

1.96 080 отзывов

Ставка

300 000 ₽ – 7 млн ₽

Первоначальный взнос

от 20%

По двум документамОформление онлайнБез справок о доходах

Ещё 6 предложений

Авто драйв

лиц. №2998

№2998

Экспобанк

4.8750 отзывов

Ставка

100 000 ₽ – 7 млн ₽

Первоначальный взнос

от 50%

По двум документамОформление онлайнБез справок о доходах

Ещё 9 предложений

На автомобиль

лиц. №2590

Ак Барс

2.4425 отзывов

Ставка

от 14,9%

30 000 ₽ – 3 млн ₽

Первоначальный взнос

Без взноса

Оформление онлайнБез залога

ГАЗ

лиц. №2307

СОЮЗ

2.869 отзывов

Ставка

200 000 ₽ – 6,5 млн ₽

Первоначальный взнос

от 30%

По двум документамОстаточный платежОформление онлайнБез справок о доходах

Ещё 4 предложения

Легкий Старт

лиц. №1810

Азиатско-Тихоокеанский Банк

4.5472 отзыва

Ставка

200 000 ₽ – 3 млн ₽

Первоначальный взнос

15% – 29%

По двум документам

Ещё 5 предложений

Новый автомобиль

лиц. №438

№438

Камский коммерческий Банк

4.848 отзывов

Ставка

от 100 000 ₽

Первоначальный взнос

от 50%

Ещё 1 предложение

Geely

лиц. №2272

РОСБАНК

1.71 358 отзывов

Ставка

100 000 ₽ – 6,5 млн ₽

Первоначальный взнос

от 20%

Оформление онлайн

Ещё 11 предложений

Без залога

лиц. №1326

Альфа-Банк

2.94 625 отзывов

Ставка

50 000 ₽ – 7,5 млн ₽

Первоначальный взнос

Без взноса

По двум документамОформление онлайнБез залогаБез справок о доходах

Ещё 2 предложения

Отзывы о автокредитах онлайн

Совкомбанк

Автокредит

При приобретении нового автомобиля в салоне оформила автокредит от Совкомбанка. … Читать

… Читать

Могильницкая Наталья Александровна, г Москва

Газпромбанк

Супер ставка по автокредиту

Успел попасть под акцию газпромбанка и получил автокредит со ставкой 1,4% годовы… Читать

Руслан, г Коломна, Московская область

Руснарбанк

Довольна банком

У меня автокредит в Руснарбанке, оплачиваю аккуратно, без просрочек. Два года на… Читать

Ольга, г Москва

Центр-инвест

Быстрая и оперативныя работа

Выражаю благодарность сотрудникам банка за оперативную работу. Снача очень понра… Читать

Татьяна, г Ростов-на-Дону, Ростовская область

Тинькофф Банк

Консультация автокредит

Быстрая обратная связь, не пришлось долго ждать оператора. Провели консультацию.. . Читать

. Читать

Дряхлов Валентин Владимирович, г Самара, Самарская область

Альфа-Банк

Автокредит и ОСАГО в подарок

С рождением ребенка пришлось задуматься о покупке второго авто в семью. Конечно… Читать

Светлана Орлова, г Санкт-Петербург

Экспобанк

Советую экскобанк

Брали автокредит , вполне всё успешно. Всегда поддержка банка на связи, в работе… Читать

Пользователь, г Красноярск, Красноярский край

РН Банк

Положительный опыт взаимодействия с банком

В феврале текущего года было принято решение о покупке нового автомобиля по прог… Читать

Алексей, г Москва

Отзывы очень хорошие.

Я П. Елена Григорьевна. Живу в г.волгограде В этом городе живу и зарегистрирован… Читать

Елена, г Москва

Читать все отзывы

Некоторые пользователи, ищущие авто в кредит онлайн, хотят подать заявку сразу во все банки. Хотим предупредить, что это не самая лучшая идея, потому что вы можете получить одобрение на займ, который будет вам совершенно невыгоден. Куда лучше будет подойти к вопросу с умом и выбрать из множества предложений банков именно те, по которым придется меньше всего платить. Что подать заявку онлайн, нужно:

Хотим предупредить, что это не самая лучшая идея, потому что вы можете получить одобрение на займ, который будет вам совершенно невыгоден. Куда лучше будет подойти к вопросу с умом и выбрать из множества предложений банков именно те, по которым придется меньше всего платить. Что подать заявку онлайн, нужно:

- На странице автокредитов выбираете параметры: сколько стоит желаемый автомобиль, на какой срок кредита вы согласны, сколько готовы заплатить в качестве первого взноса. При желании можете указать дополнительные параметры.

- Просматриваете предложения, ищете подходящие.

- Открываете понравившиеся, жмете «Получить кредит».

- Откроется страница с формой для заполнения. Указываете свои данные, подаете заявку.

- Ждете ответа.

Сравни.ру

Автокредиты

Онлайн заявка на автокредит

Средний автомобильный платеж и статистика автокредитов 2023

Автокредиты

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 14 декабря 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Средний платеж за новый автомобиль в третьем квартале 2022 года достиг рекордно высокого уровня в 700 долларов США, что на двузначное процентное увеличение по сравнению с третьим кварталом 2021 года. аналогичные уровни.

Чтобы получить полное представление о долговых обязательствах по автокредитам в США и их тенденциях, LendingTree проанализировала платежи, выдачи, продолжительность сроков, просроченные платежи и многое другое. Вот наш обзор статистики автокредитов за 2023 год.

Статистика по автокредитам за 2023 год: средние платежи за покупку автомобиля в кредит по кредитному рейтингу

- Средние платежи за покупку автомобиля в США увеличились по сравнению с прошлым годом на двузначные проценты. Скачки составили 13,3% для новых автомобилей, 11,2% для подержанных автомобилей и 12,1% для арендованных автомобилей, согласно данным Experian за третий квартал 2022 года. Таким образом, средние ежемесячные платежи за автомобиль составляют 700, 525 и 567 долларов соответственно.

- Повышение цен на транспортные средства не такое серьезное. Цены на новые автомобили выросли на 8,4% в годовом исчислении, согласно индексу потребительских цен Бюро статистики труда США (BLS) за октябрь 2022 года, но цены на подержанные автомобили и грузовики выросли всего на 2%.

По данным Experian, американцы занимают в среднем 41 665 долларов за новые автомобили и 28 506 долларов за подержанные автомобили.

По данным Experian, американцы занимают в среднем 41 665 долларов за новые автомобили и 28 506 долларов за подержанные автомобили. - Задолженность по автокредитам является третьей по величине категорией долга после ипотечных кредитов и студенческих кредитов. В целом, по данным Федерального резервного банка Нью-Йорка, американцы должны 1,52 трлн долларов по автокредитам, что составляет 90,2% американского потребительского долга.

- В среднем американцы ежемесячно берут новые автокредиты на сумму 61,8 миллиарда долларов. Согласно данным Федерального резервного банка Нью-Йорка, по возрасту американцы моложе 50 лет ежемесячно берут в долг на сумму 38,5 млрд долларов по сравнению с 22,4 млрд долларов у тех, кому 50 лет и старше.

- Американцам требуется много лет, чтобы погасить свои автокредиты. По данным Experian, средний срок автокредита составляет 69,7 месяца для новых автомобилей, 68,1 месяца для подержанных автомобилей и 35,9 месяца для арендованных автомобилей.

- Уровень просроченной задолженности по автокредитам продолжает снижаться по всем направлениям.

- Заемщики с высоким кредитным рейтингом несут ответственность за большую часть финансирования розничных транспортных средств. На заемщиков с кредитным рейтингом 661 и выше приходится 66,0% финансирования розничных транспортных средств, по данным Experian, по сравнению с 15,8% для субстандартных заемщиков.

Среднемесячные платежи за новые, подержанные и новые арендованные автомобили растут по сравнению с прошлым годом

Согласно данным Experian за третий квартал 2022 года, средний ежемесячный платеж за новый автомобиль составляет 700 долларов США, что на 13,3% больше по сравнению с прошлым годом. При этом новые арендные платежи в среднем составляют 567 долларов (рост на 12,1%). С самым низким скачком в 11,2% подержанные автомобили имеют самые низкие средние ежемесячные платежи в размере 525 долларов.

При этом новые арендные платежи в среднем составляют 567 долларов (рост на 12,1%). С самым низким скачком в 11,2% подержанные автомобили имеют самые низкие средние ежемесячные платежи в размере 525 долларов.

Годовые изменения среднемесячных платежей за автомобиль

| New vehicles | $618 | $700 | $82 | 13.3% |

| Used vehicles | $472 | $525 | $53 | 11.2% |

| Новые арендованные автомобили | 506 долл. США | 567 долл. США США | 61 долл. США | 12,1% |

0003

Те, у кого кредитный рейтинг от 601 до 660, в нестандартном или справедливом диапазоне, видели самые высокие средние ежемесячные платежи за новые автомобили в размере 739 долларов.

Среднемесячные платежи по кредитному рейтингу

| All | $700 | $525 | $567 |

| 781 to 850 | $668 | $499 | $539 |

| 661 to 780 | $706 | $518 | $577 |

| 601 to 660 | $739 | $541 | $595 |

| 501 to 600 | $733 | $543 | $599 |

| от 300 до 500 | $690 | $524 | Н/Д |

Рост платежей за новые автомобили ниже, чем рост цен на новые автомобили

Увеличение среднего платежа за новый автомобиль на 13,3% почти на 5 процентных пунктов выше, чем увеличение цен на новые автомобили на 8,4% (согласно бюллетеню потребительских цен за октябрь 2022 г. показатель). Пандемия COVID-19 вызвала остановку заводов и перебои в цепочке поставок, что привело к сокращению предложения автомобилей, хотя спрос быстро восстановился. Затем инфляция подскочила до 40-летнего максимума, причинив еще больше страданий потребителям.

показатель). Пандемия COVID-19 вызвала остановку заводов и перебои в цепочке поставок, что привело к сокращению предложения автомобилей, хотя спрос быстро восстановился. Затем инфляция подскочила до 40-летнего максимума, причинив еще больше страданий потребителям.

Рынок подержанных автомобилей более дружелюбен к потребителям, так как цены на подержанные автомобили выросли на 2% — значительное снижение с января 2021 года по январь 2022 года, когда цены на подержанные автомобили выросли на 40,5%.

Средняя сумма автокредита на новые автомобили составляет около 42 000 долларов США

Средняя сумма автокредита неуклонно росла в последнее десятилетие, достигнув 41 665 долларов США для новых автомобилей и 28 506 долларов США для подержанных автомобилей в третьем квартале 2022 года, по данным Experian.

Покупатели новых автомобилей с кредитным рейтингом nonprime/fair (от 601 до 660) берут самые большие кредиты — в среднем 44 530 долларов. Заемщики с кредитным рейтингом выше — Prime (от 661 до 780) — берут больше всего за подержанные автомобили — 30 222 доллара, что значительно превышает сумму, которую они брали в долг в прошлом году (29 долларов). ,065).

,065).

Средняя сумма автокредита в зависимости от кредитного рейтинга

| All | $41,665 | $28,506 |

| 781 to 850 | $37,912 | $28,702 |

| 661 to 780 | $43,183 | $30,222 |

| 601 to 660 | 44 530 долл. США | 28 594 долл. США |

| 501 to 600 | $40,946 | $24,216 |

| 300 to 500 | $35,301 | $20,480 |

Source: Experian State of the Automotive Finance Market, Q3 2022

Americans owe $1.

52 trillion in долг по автокредитам

52 trillion in долг по автокредитамПо данным Федерального резервного банка Нью-Йорка, общий долг автомобилей почти удвоился в период с третьего квартала 2012 года (768 миллиардов долларов) по третий квартал 2022 года (1,52 триллиона долларов).

За эти 10 лет единственный провал пришелся на второй квартал 2020 года — первый полный квартал в условиях пандемии. В том квартале американцы задолжали 1,34 трлн долларов по сравнению с 1,35 трлн долларов в предыдущем квартале.

Автокредиты составляют 9,2% американского потребительского долга

В то время как ипотека занимает львиную долю американского потребительского долга в 70,7% — по данным Федерального резервного банка Нью-Йорка — автокредиты составляют 9,2%, что чуть ниже долга по студенческим кредитам в 9,5%.

Американцы берут более 60 миллиардов долларов в месяц в виде автокредитов

Оглядываясь назад на 10 лет, американцы берут более 34,1 миллиарда долларов в месяц в виде автокредитов. Сегодня они занимают гораздо больше — 61,8 миллиарда долларов в месяц, по данным Федерального резервного банка Нью-Йорка.

Сегодня они занимают гораздо больше — 61,8 миллиарда долларов в месяц, по данным Федерального резервного банка Нью-Йорка.

американцы в возрасте от 30 до 40 лет берут крупнейшие автокредиты соответственно.

Те, кому за 50, заняли примерно на 7 миллиардов долларов меньше (36,3 миллиарда долларов), за ними следуют молодые люди в возрасте от 18 до 29 лет, которые заняли 29 миллиардов долларов. Меньше всего заимствовали старшие поколения.

Если разбить его по месяцам за третий квартал 2022 года, американцы моложе 50 лет ежемесячно брали 38,5 миллиардов долларов автомобильных долгов. Это сопоставимо с 22,4 миллиардами долларов на тех, кому 50 лет и старше.

Американцы с самым высоким кредитным рейтингом берут самые большие автокредиты

Между тем, те, у кого самый высокий кредитный рейтинг, занимают больше всего. За первые три квартала 2022 года заемщики с кредитным рейтингом не менее 720 взяли автокредиты на сумму 274,6 млрд долларов. По данным Федерального резервного банка Нью-Йорка, на остальные кредитные уровни в совокупности приходилось 286,2 миллиарда долларов.

По данным Федерального резервного банка Нью-Йорка, на остальные кредитные уровни в совокупности приходилось 286,2 миллиарда долларов.

Выдача автокредитов по кредитному рейтингу (млрд.)

| Q4 2021 | $30.9 | $22.3 | $40.7 | $27.9 | $58.8 |

| Q1 2022 | $27.7 | $22.0 | $40.3 | $27.0 | 59,5 долл. США |

| 2 кв. 2022 г. | 35,4 долл. США | $23.7 | $44.7 | $29.8 | $65. 3 3 |

| Q3 2022 | $30.3 | $21.3 | $40.8 | $30.6 | $62.4 |

Source: Federal Reserve Bank of New York

The median кредитный рейтинг заемщиков автокредитов, когда они выдали кредит, был выше 674 с 2005 года.

До пандемии американцы брали более 2,3 миллиона автокредитов в месяц

Количество автокредитов, которые американцы взяли в апреле 2019 года — последние доступные данные — на 110% выше, чем в самой низкой точке Великой рецессии в 2008 году, по данным Бюро финансовой защиты потребителей (CFPB). Это будет интересная тенденция для дальнейшего отслеживания, если станут доступны данные эпохи пандемии.

Средний срок автокредита показывает, что для погашения этих кредитов требуется время

Средний срок автокредита для новых автомобилей составляет 69,7 месяцев или почти шесть лет, по данным Experian. Кредиты на подержанные автомобили, несмотря на то, что в среднем они значительно меньше, немного отстают по кредитам на 68,1 месяца.

Кредиты на подержанные автомобили, несмотря на то, что в среднем они значительно меньше, немного отстают по кредитам на 68,1 месяца.

Средняя продолжительность срока по кредитному рейтингу (в месяцах)

| All | 69.7 | 68.1 | 35.9 |

| 781 to 850 | 64.1 | 65.5 | 35.0 |

| 661 to 780 | 71.3 | 69.1 | 36,2 |

| от 601 до 660 | 74,7 | 69.1 | 36.8 |

| 501 to 600 | 74. 3 3 | 66.5 | 36.4 |

| 300 to 500 | 72.8 | 62.7 | N/A |

Source: Experian State автомобильного финансового рынка, Q3 2022

Но автокредиты растягиваются еще дольше — более чем на шесть лет — для непервоклассных заемщиков. Кредитополучатели среднего уровня берут самые длинные автокредиты, средний кредит составляет 74,7 месяца. У заемщиков с лучшим кредитным рейтингом самые низкие средние сроки кредита — 64,1 месяца.

Средний срок аренды нового автомобиля составляет 35,9 месяцев или около трех лет.

Показатели просрочек по автокредитам продолжают снижаться с пиковых значений

Согласно данным Федерального резервного банка Нью-Йорка, 90-дневные просрочки по автокредитам достигли своего пика в четвертом квартале 2010 года и составили 5,3%, снизившись до 3,9% в третьем квартале.

Между тем, 30-дневные просрочки выросли до 10,9% во втором квартале 2009 года. Но с 2011 года они оставались ниже 8% и снизились до 6,2% в третьем квартале 2022 года9.0003

Но с 2011 года они оставались ниже 8% и снизились до 6,2% в третьем квартале 2022 года9.0003

Покупатели больше всего обращаются в кредитные союзы и банки за автофинансированием

Хотя в 2020 году кэптивные кредиторы почти затмили банки на короткое время, по данным Experian, кредитные союзы лидируют на рынке автофинансирования с долей 28,4%. Банки следуют за ними с долей рынка 27,3%, в то время как кэптивные кредиторы составляют 21,9%.

Предприятия по принципу «купи здесь, заплати здесь», часто известные своей хищнической практикой кредитования, занимают 16,2% рынка финансирования подержанных автомобилей. На этой арене кэптивные кредиторы претендуют только на 7,8%.

Источники

- Experian

- Бюро статистики труда США

- Федеральный резервный банк Нью-Йорка

- Бюро финансовой защиты прав потребителей

Поделиться статьей

Сравнить предложения автокредитов

Рекомендуемое чтение

Покупка автомобиля за пределами штата: практическое руководство

Обновлено 23 августа 2021 г.

Хотите купить автомобиль за пределами штата и отвезти его домой? В этом руководстве содержится информация, необходимая для покупки вашего следующего автомобиля за пределами штата.

ПРОЧИТАЙТЕ БОЛЬШЕ

Могу ли я получить автокредит после банкротства?

Обновлено 25 октября 2021 г.

Получить автокредит после банкротства определенно выполнимо, если немного подождать. Воспользуйтесь нашими советами и рекомендациями, чтобы восстановить свою кредитную историю и получить кредит быстрее.

ПРОЧИТАЙТЕ БОЛЬШЕ

Сколько денег вы должны положить на автомобиль?

Обновлено 29 апреля 2022 г.

Не существует установленного процента суммы, которую вы должны внести за автомобиль, хотя в прошлом обязательный первоначальный взнос за автомобиль составлял 20%.

ПРОЧИТАЙТЕ БОЛЬШЕ

Зарабатывают ли автодилеры на финансировании?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Продавцы автомобилей обычно взимают комиссию за предоставление кредита, иногда в виде повышенной процентной ставки.

Под редакцией Julie Myhre-Nunes

Julie Myhre-Nunes

Ассистент ответственного редактора | Автокредиты, потребительские кредиты

Жюли Мире-Нюнес — помощник главного редактора NerdWallet. Работает в сфере личных финансов более 10 лет. До прихода в NerdWallet Джули руководила редакционными группами в NextAdvisor, Red Ventures и Quote.com. Ее понимание личных финансов на протяжении многих лет публиковалось в Forbes, The Boston Globe и CNBC. Статья Джули была опубликована, в частности, USA Today, Business Insider и Wired Insights. Электронная почта: [электронная почта защищена].

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Автосалоны зарабатывают много денег на финансировании.

В основном они выступают в качестве посредников, чтобы связать своих клиентов с банками и кредитными союзами, получая либо фиксированную плату за каждую рекомендацию по кредиту, либо процент от суммы кредита, либо часть процентов.

Некоторые ссуды приносят дилеру очень мало, 100 долларов или даже меньше, но некоторые могут приносить тысячи долларов прибыли.

Наиболее распространенным способом получения прибыли от автокредитов является система, известная как дилерский резерв. У дилеров есть «ставка покупки» с каждым кредитором, которая представляет собой минимальную ставку, которую примет банк или кредитный союз. Дилерский центр может увеличить эту ставку на согласованную сумму, но обычно на 2,5 процентных пункта или меньше. Это известно как «курс продажи», и это тот, который дилер может показать вам.

Это известно как «курс продажи», и это тот, который дилер может показать вам.

Согласно анализу Массачусетского технологического института за 2020 год, около 78% кредитов, выданных дилерами, имеют наценку по процентной ставке, при этом средняя наценка составляет 1,08 процентных пункта. Около 85% покупателей новых автомобилей финансируют свою покупку, как и немногим более половины покупателей подержанных автомобилей.

Допустим, вы берете кредит в размере 30 000 долларов на пять лет через дилерскую фирму, ставка которой увеличена на 1 процентный пункт. На бумаге дилер разделит эти дополнительные 750 долларов в виде процентов с кредитором. На практике большинство дилерских центров берут меньшую сумму, чтобы получить свои деньги авансом.

Повышение процентной ставки не является незаконным, и дилеры не обязаны сообщать вам, если вам предлагали кредит с завышенной процентной ставкой.

Процентные ставки могут быть предметом переговоров

Некоторые дилеры могут предложить вам продать автомобиль по одной цене, если вы финансируете через них, и по другой цене, если вы этого не сделаете. Некоторые могут вообще отказаться продавать вам автомобиль, если вы не воспользуетесь их финансированием.

Некоторые могут вообще отказаться продавать вам автомобиль, если вы не воспользуетесь их финансированием.

Это может затруднить ваши переговоры.

Как покупатель автомобиля, ваша наилучшая стратегия состоит в том, чтобы представить предварительно одобренный автокредит в таблице, представляющей наилучшую ставку, которую вы можете найти самостоятельно. Если дилерский центр может превзойти его и получить при этом дополнительную прибыль, нет ничего плохого в том, чтобы принять его предложение.

Если вы решите воспользоваться более высокой процентной ставкой у дилера, чтобы получить лучшую цену, рефинансируйте свой автокредит, как только это будет практически возможно, в вашем банке или кредитном союзе.

Автомобильные дилеры зарабатывают деньги не только в кредитах, но и во многих других случаях: от самого автомобиля, от вашего автомобиля, сдаваемого в счет оплаты нового, от гарантийных продаж и сервисного обслуживания. Прибыль от одной области продажи может субсидировать скидку в другой. Дилерский центр использует этот факт для максимизации своей общей прибыли.

Дилерский центр использует этот факт для максимизации своей общей прибыли.

Покупатели должны относиться к своим сделкам так же: обращать внимание на все, но важнее цена на улице. Вы выписываете только один чек.

Как насчет кредитов под 0%, сборов за оформление и финансирования дилеров?

Новые автомобильные дилеры имеют аналогичные выгодные соглашения с «привязанными» кредиторами автопроизводителей, такими как Toyota Financial Services или Ford Motor Credit, зарабатывая либо фиксированную плату, либо процент от суммы кредита. Когда производители предпочитают предлагать покупателям сниженные процентные ставки, такие как 0%, дилерские центры обычно получают фиксированную плату за эти кредиты.

Большинство автокредитов не предусматривают комиссию за выдачу. Исключением являются некоторые кредиты, выданные клиентам субстандартного кредита, где комиссия за выдачу — уплачиваемая сверх любой процентной ставки — компенсирует более высокий риск невозврата кредита. Но эти деньги получают кредиторы, а не дилеры.

Но эти деньги получают кредиторы, а не дилеры.

Некоторые дилеры одолжат вам свои деньги. Возле стоянок подержанных автомобилей вы можете увидеть вывески с надписью «Мы финансируем» или «Ваша зарплата — ваш кредит». Если вы не можете получить финансирование где-либо еще, дилер «купи здесь, заплати здесь» может быть вашим единственным вариантом. Это внутреннее финансирование является самым дорогим способом покупки автомобиля, но очень выгодным для дилера.

Финансирование — это больше, чем годовые

Процентная ставка по кредиту — это только часть вашего финансирования. Когда вы просматриваете предложение финансирования дилера, убедитесь, что вы рассмотрели все движущиеся части. Среди них:

Ваш первоначальный взнос. Дилеру может потребоваться увеличить ваш первоначальный взнос, чтобы снизить предлагаемую ставку.

Плата за оформление. У большинства кредитов их нет, но для некоторых автокредитов с плохой кредитной историей они могут потребоваться.

Дилер может снизить процентную ставку, но увеличить комиссию.

Дилер может снизить процентную ставку, но увеличить комиссию.Срок кредита. Дилер может сохранить процентную ставку и платеж на прежнем уровне, но увеличить срок кредита, скажем, с 60 месяцев до 63 месяцев.

Пока процентная ставка и другие условия кредита представляют собой наилучшую сделку, которую вы можете получить, нет смысла беспокоиться о том, сколько дилерский центр зарабатывает в качестве комиссии. Он имеет право на прибыль, если это также отвечает вашим интересам.

В конце концов, вам лучше пойти в дилерский центр с предварительно одобренным кредитом, чтобы дилер мог сравниться или превзойти. За исключением этого, по крайней мере, проверьте свой кредитный отчет и проведите расчеты с помощью калькулятора автокредитования, который учитывает кредитные баллы. Вы не хотите идти в дилерский центр, не имея возможности оценить предложения, которые вы видите.

В том же духе…

Получите больше умных денежных переводов – прямо на ваш почтовый ящик больше от ваших денег.

Об авторе