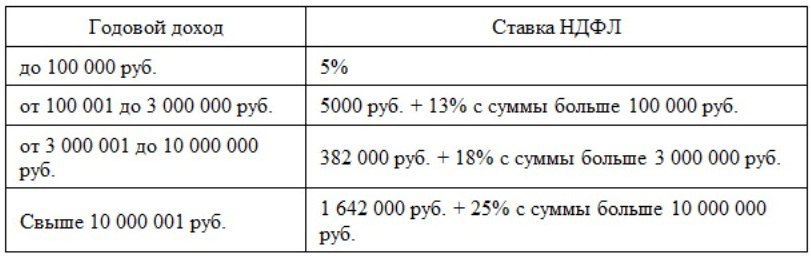

Какой процент ндфл: Сколько процентов составляет НДФЛ в 2020 году

Налоговые ставки НДФЛ в 2019-2020 годах

Изменения в ставках НДФЛ за последние годы

Виды ставок НДФЛ в 2019-2020 годах

Налоговые ставки НДФЛ при переходе нерезидентов в резиденты

Изменения в ставках НДФЛ за последние годы

Последний раз налоговые ставки изменялись в 2015 году:

- Увеличились ставки НДФЛ по дивидендам. Подробнее об этом — в нашем материале «Ст. 224 НК РФ (2017): вопросы и ответы».

- Уменьшились ставки по доходам некоторых иностранных граждан. Об их применении читайте в нашей статье.

О планах законодателей по изменению ставок НДФЛ в 2018 году узнайте из сообщения «Депутаты обещали подумать о прогрессивной ставке НДФЛ».

Виды ставок НДФЛ в 2019-2020 годах

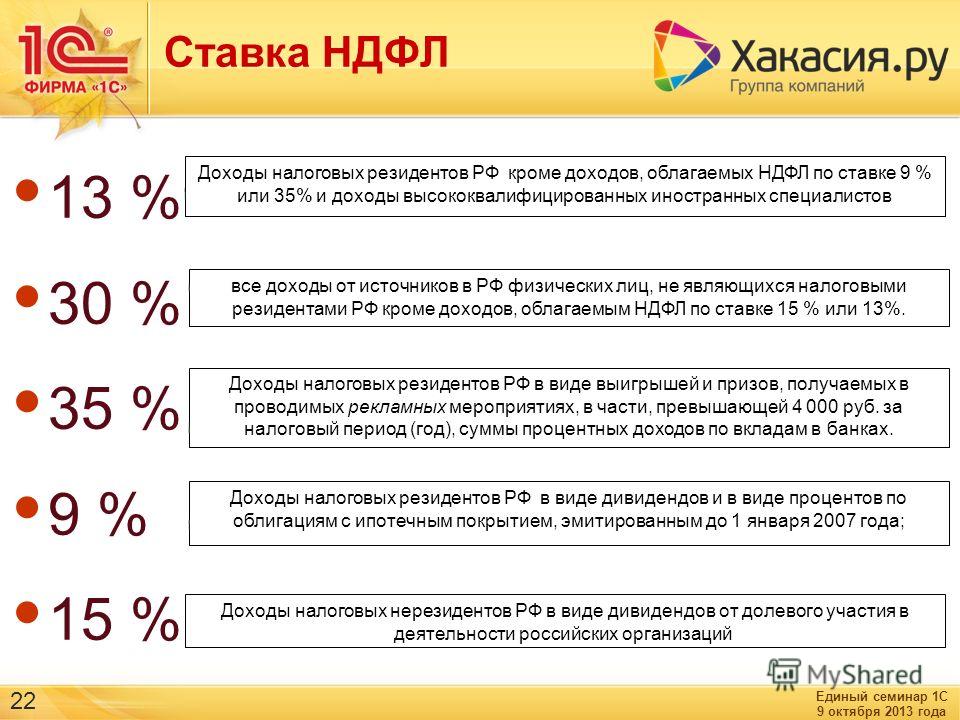

В соответствии со ст. 224 НК РФ ставки НДФЛ могут быть следующими:

- 13% — по выплатам резидентам по трудовым контрактам, а также:

- 30% — по выплатам нерезидентам.

в частности:

О прочих ставках вы сможете узнать из нашей публикации.

Подробнее остановимся на вопросе разграничения ставок НДФЛ для иностранцев.

Налоговые ставки НДФЛ при переходе нерезидентов в резиденты

Понятие «налоговый резидент» определено в п. 2 ст. 207 НК РФ. Для указанных лиц удержание НДФЛ осуществляется по более низким ставкам. Резидентом становятся при выполнении условий, которые перечислены в статье «Налоговый резидент РФ — это …».

Среди отмеченных в этом материале требований к налоговому резиденту важным фактором является подтверждение указанного статуса. О том, как это можно сделать, читайте в публикации «Чем подтвердить налоговое резидентство работника-иностранца, если в его паспорте нет отметок о въезде и выезде из страны».

О современном способе подтверждения статуса налогового резидента РФ узнайте здесь.

Как мы уже выяснили, выплаты нерезидентам облагаются по ставке 30%. Однако на практике бывают случаи, когда иностранный гражданин получает статут резидента РФ в середине года. В этом случае необходимо сделать перерасчет налога с учетом изменившейся ставки НДФЛ. Подробнее о том, как осуществить эту процедуру, вы узнаете из статьи «Как пересчитать НДФЛ в случае, когда нерезидент стал резидентом (на примере гражданина Украины)».

Чтобы не завысить (или, наоборот, не занизить) налог, нужно точно разграничить сроки, на которые приходились выплаты в качестве нерезидента и резидента. Разобраться в этом поможет материал «Как правильно определить период, необходимый для придания гражданину статуса налогового резидента».

Существует исключение, при котором иностранцу можно применять пониженную ставку НДФЛ. Для этого нужно быть нерезидентом из ЕАЭС. Период возникновения данной преференции указан в этом сообщении.

Период возникновения данной преференции указан в этом сообщении.

О том, какой еще может быть ставка НДФЛ по доходам нерезидентов, читайте в материале «НДФЛ с нерезидентов РФ в 2017-2018 году».

О том, что, по мнению ФНС, не влияет на статус НДФЛ-резидента, читайте тут.

Как видим, налоговые ставки по НДФЛ имеют большое разнообразие. Следите за обновлением нашей рубрики «Налоговая ставка», которая поможет разобраться в правильном применении того или иного их значения.

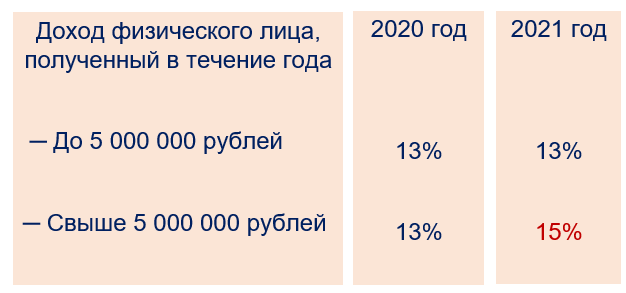

ГД одобрила повышение ставки НДФЛ на доходы более пяти миллионов рублей — Российская газета

Ученые нашли эффективное вещество для борьбы с коронавирусом 07:21 Аэропорт Гаваны возобновит работу после вынужденного перерыва 07:01 Крупнейший розовый бриллиант России продадут на Sotheby’s 07:00 Российские миротворцы направились из Армении в Карабах 06:30 Ученые поддержали возобновление испытаний китайской вакцины в Бразилии 06:00 В России начали создавать двигатель для многоразовой ракеты «Крыло-СВ» 05:52 Более 400 российских миротворцев прибыли в Армению 04:41 Макрон предложил реформировать Шенгенскую зону 04:15 В Роспотребнадзоре обнаружили коронавирус в смывах с поверхностей 04:13 В Гидрометцентре пообещали аномальное тепло в Якутии 03:45 Российские военнослужащие привезли гуманитарный груз в Алеппо 03:26 В ряде регионов европейской части России резко похолодает 03:21 CNN: Заместитель главы Пентагона по разведке покинет свой пост 02:20 Мадуро рассказал о ходе испытаний вакцины «Спутник V» в Венесуэле 02:14 Нефть начала дорожать на позитивных ожиданиях рынка 01:23 Перед коррекцией орбиты МКС в российском модуле установили датчики 00:51 У футболиста «Краснодара» Вильены выявлен коронавирус 00:22 Менеджер Нурмагомедова намекнул на его возвращение 10. 11.2020 Помпео предрек «передачу власти второй администрации Трампа» 10.11.2020 Власти Дании признали ошибочность уничтожения всех норок в стране 10.11.2020 В Москве скончались 73 пациента с коронавирусом 10.11.2020 Тестирование американской вакцины от COVID вскрыло побочные эффекты 10.11.2020 Чемпионы Европы Бойкова-Козловский проиграли короткую программу в Казани 10.11.2020 В Шереметьево сел самолет с отказавшей электрикой 10.11.2020 Ефремова поместят в ту же колонию, где отбывали наказание Кокорин и Мамаев 10.11.2020 • • •ВластьЭкономикаВ регионахВ миреПроисшествияОбществоСпортКультураРусское оружиеАвтопаркДиджиталКинократияЖивущие в Сити

11.2020 Помпео предрек «передачу власти второй администрации Трампа» 10.11.2020 Власти Дании признали ошибочность уничтожения всех норок в стране 10.11.2020 В Москве скончались 73 пациента с коронавирусом 10.11.2020 Тестирование американской вакцины от COVID вскрыло побочные эффекты 10.11.2020 Чемпионы Европы Бойкова-Козловский проиграли короткую программу в Казани 10.11.2020 В Шереметьево сел самолет с отказавшей электрикой 10.11.2020 Ефремова поместят в ту же колонию, где отбывали наказание Кокорин и Мамаев 10.11.2020 • • •ВластьЭкономикаВ регионахВ миреПроисшествияОбществоСпортКультураРусское оружиеАвтопаркДиджиталКинократияЖивущие в Ситиплательщики, ставки, порядок и сроки его уплаты

НДФЛ — налог на доходы физических лиц уплачивается от общей суммы доходов физического лица. Согласно ст. 207 НК РФ такой налог уплачивают граждане России, которые являются налоговыми резидентами.Это основные плательщики. Кроме них, налог на доходы обязаны уплачивать также и не резиденты нашей страны, но, получающие доход от источников, которые расположены в нашей стране.

Кроме них, налог на доходы обязаны уплачивать также и не резиденты нашей страны, но, получающие доход от источников, которые расположены в нашей стране.

Кто такие налоговые агенты

Существует отдельная категория налогоплательщиков по НДФЛ — это налоговые агенты. Они являются своего рода «посредниками» между государством и плательщиками налога. Любое юридическое лицо или ИП может быть таким агентом. В обязанности агента входит расчет, удержание и уплата налога от налогоплательщика. Это происходит в том случае, если основной плательщик налога получает от агента доход.

Агенты обязаны перечислить налог сразу же, как только деньги на выплату дохода были получены в наличной форме или перечислены безналично (день в день). Налог для агента рассчитывается нарастающим итогом с начала года и на конец каждого месяца, и уплачивается он по месту регистрации агента, а не основного налогоплательщика.

Сроки уплаты налога

Датой получение налога по факту, согласно ст. 223 НК РФ, является:

223 НК РФ, является:

- День, когда была произведена выплата дохода, либо произошло перечисление на счёт получателя;

- Если говорить о получении дохода в натуральной форме, то считается дата получения;

- Если речь идёт о процентах по различным выданным займам, кредитам или приобретённым ценным бумагам — день получения выгоды от этих вложений.

Доходами, которые получаются в натуральной форме, признаются те доходы, которые были получены товарами, услугами или имуществом. Для налогообложения берётся их рыночная стоимость, которую определяют в соответствии с п.3 ст. 105 НК РФ

.Переоценку основных фондов проводят, когда необходимо выявить рыночную стоимость активов.

Как грамотно перейти на УСН читайте в этой статье.

Ставки НДФЛ

Основная процентная ставка подоходного налога — 13%. Но есть такие виды доходов, которые облагаются по повышенной или пониженной процентной ставке.

По ставке 35% облагаются, например, выигрыши и денежные призы, полученные в лотерею.

Ставка налога 30% применяется для нерезидентов России, но получающих доход от расположенных здесь источников.

Налогом в 15% облагается доход нерезидентов, полученный в качестве дивидендов от участия в российском предпринимательстве.

Самой низкой процентной ставкой,

Ставки подоходного налога — Citizens Advice

В таблицах на этой странице показаны процентные ставки налога на прибыль, примененные к налогооблагаемой прибыли в текущем и последних 4 налоговых годах.

Налоговый год длится с 6 апреля одного года по 5 апреля следующего года. Процентные ставки или диапазоны налогооблагаемого дохода могут меняться каждый налоговый год.

У вас может быть доход, не облагаемый налогом. Цифры на этой странице относятся к вашему налогооблагаемому доходу, а не к общему доходу. Проверьте, какой доход облагается налогом.

Проверьте, какой доход облагается налогом.

Содержание

Подоходный налог: диапазоны и ставки налогообложения 2020/2021

Персональное пособие

Большинству налогоплательщиков разрешена определенная сумма не облагаемого налогом дохода, называемая личным пособием, в размере 12 500 фунтов стерлингов.

Базовая ставка

В Англии и Уэльсе налог уплачивается по базовой ставке 20% с налогооблагаемого дохода до 50 000 фунтов стерлингов. В Шотландии налог взимается по трем разным ставкам (19%, 20% и 21%) с налогооблагаемого дохода в размере до 43 430 фунтов стерлингов.

Выше

Если вы живете в Англии или Уэльсе и имеете налогооблагаемый доход более 50 000 фунтов стерлингов, вам придется заплатить более высокую ставку в размере 40% налога с суммы от 50 000 до 150 000 фунтов стерлингов.Если вы живете в Шотландии, вам придется заплатить налог по более высокой ставке в размере 41% от суммы от 43 430 до 150 000 фунтов стерлингов.

Доплата

Если вы живете в Англии или Уэльсе и имеете налогооблагаемый доход более 150 000 фунтов стерлингов, вам придется заплатить дополнительный налог в размере 45% от суммы, превышающей этот уровень. Если вы живете в Шотландии, вам придется заплатить максимальную ставку в 46%.

Определите, сколько налогов вы должны заплатить

Проверьте, сколько подоходного налога вам придется платить.

Пособие на личные сбережения

Большинство людей могут получать доход от своих сбережений без уплаты налогов.

Если вы платите налог по базовой ставке, вы можете заработать до 1000 фунтов стерлингов в виде сбережений, не облагаемых налогом. Налогоплательщики с более высокой ставкой могут зарабатывать до 500 фунтов стерлингов. Это называется пособием по личным сбережениям.

Если ваш общий налогооблагаемый доход составляет 17 500 фунтов стерлингов или меньше, вы не будете платить налог на сберегательный доход.

Узнайте больше о пособии по личным сбережениям на GOV. UK.

UK.

Налог на прибыль: диапазоны и ставки налогообложения за предыдущие годы

Налоговый год 2019/2020

Налоговый год 2018/2019

Налоговый год 2017/2018

Налоговый год 2016/2017

Дивиденды

Если вы получаете доход от акций британской компании или распределения от паевых фондов (но не процентов), он облагается налогом по ставкам, отличным от других доходов.Узнайте больше о дивидендах на GOV.UK.

Подоходный налог — Citizens Advice

Подоходный налог — налог на прибыль, в том числе:- заработок от работы, включая пособия в натуральной форме, например, служебный автомобиль

- заработок от самозанятости

- большинство пенсионных доходов, включая государственные, профессиональные и личные пенсии

- некоторые пособия по социальному обеспечению

- проценты на большую часть сбережений

- доход по акциям (дивиденды)

- доход от аренды

- доход от траста

Не все виды доходов облагаются налогом. Узнайте больше о налогооблагаемом и необлагаемом доходе.

Узнайте больше о налогооблагаемом и необлагаемом доходе.

Обычно вам не придется платить налог на весь свой доход, даже если он полностью облагается налогом, потому что вы будете иметь право на получение определенной суммы без подоходного налога каждый налоговый год. Налоговый год длится с 6 апреля одного года по 5 апреля следующего года.

Не существует минимального возраста для начала уплаты подоходного налога. Имеет значение размер вашего налогооблагаемого дохода. Если он ниже определенного уровня, налог не взимается.

Проверьте, сколько подоходного налога вы заплатите

Вы можете оценить свой подоходный налог за текущий налоговый год на GOV.СОЕДИНЕННОЕ КОРОЛЕВСТВО. Вы не можете использовать калькулятор, если погашаете студенческую ссуду или делаете взносы в пенсию через своего работодателя.

Существуют и другие онлайн-калькуляторы, с помощью которых вы можете рассчитать размер подоходного налога, если вы выплачиваете студенческую ссуду или вносите взносы в пенсию. В их числе:

В их числе:

Вы также можете рассчитать размер подоходного налога, выполнив 4 шага на веб-сайте Группы по реформе налога на прибыль.

Калькуляторы подоходного налога могут дать вам только приблизительную оценку — если у вас есть вопросы о подоходном налоге, свяжитесь с HM Revenue and Customs (HMRC).

Горячая линия по налоговым и таможенным налогам

Тел .: 0300 200 3300 (с понедельника по пятницу с 8:00 до 20:00; в субботу с 8:00 до 16:00)

Текстовый телефон: 0300 200 3319

Звонки обычно стоят до 40 пенсов за минуту с мобильных и до 10 пенсов за минуту со стационарных. Это должно быть бесплатно, если у вас есть контракт, который включает звонки на стационарные телефоны — если вы не уверены, обратитесь к поставщику услуг.

Доход, не облагаемый налогом

Некоторые доходы не облагаются налогом, что означает, что вам не нужно платить с них налог — например, жилищное пособие, пособие на ребенка и выигрыши в лотерею. Правительство игнорирует этот доход при определении того, сколько налогов вы должны заплатить.

Правительство игнорирует этот доход при определении того, сколько налогов вы должны заплатить.

Узнайте больше о том, какой доход подлежит налогообложению и не облагается налогом.

Уплата налога на прибыль за рубежом

Возможно, вам придется заплатить британский подоходный налог с иностранного дохода, например:

- заработная плата при работе за границей

- иностранные инвестиции и сберегательные проценты

- доход от аренды зарубежной недвижимости

- Доход от пенсий за рубежом

Иностранный доход — это любой доход, полученный за пределами Англии, Шотландии, Уэльса и Северной Ирландии.Нормандские острова и остров Мэн считаются иностранными.

Нужно ли вам платить, зависит от того, классифицированы ли вы в качестве налогового резидента Великобритании. Если вы не являетесь резидентом Великобритании, вам не нужно платить британский налог с вашего иностранного дохода. Если вы являетесь резидентом Великобритании, вы обычно платите налог со своего иностранного дохода. Но вам может и не потребоваться, если ваш постоянный дом (место жительства) находится за границей.

Но вам может и не потребоваться, если ваш постоянный дом (место жительства) находится за границей.

Подробнее об уплате налога на прибыль за рубежом на GOV.UK.

Налоговые льготы

Размер подоходного налога, который вы платите, зависит от того, какая часть вашего дохода превышает размер «Личного пособия».Это сумма дохода, с которой вам не нужно платить налог.

Проверьте размер вашего личного пособия на GOV.UK.

Ваше личное пособие может быть больше, если вы имеете право на пособие по браку или пособие для слепых. Если вы зарабатываете более 100 000 фунтов стерлингов в год, ваше личное пособие будет меньше.

Подробнее о пособии на брак и слепых.

Если вы являетесь сотрудником или пенсионером, который платит налоги по схеме Pay As You Earn (PAYE), ваше личное пособие будет распределяться в течение года.Это означает, что каждую неделю или месяц вы будете получать определенную сумму не облагаемого налогом дохода, а остальную часть будете платить налог.

Если вы работаете не по найму или имеете другой налогооблагаемый доход, не облагаемый налогом через PAYE, ваши личные надбавки будут учтены при расчете налогового счета. Ваш налоговый счет рассчитывается после того, как вы подадите годовую налоговую декларацию или требование о возмещении.

Налоговые льготы

Вам не нужно платить подоходный налог с некоторых расходов, связанных с работой — например, если вам нужно потратить деньги на униформу или поехать на работу.Это называется «налоговые льготы».

Ваши налоговые льготы применяются так же, как и ваши личные льготы. Если вы работаете, ваша налоговая льгота распространяется на весь год. Если вы работаете не по найму или у вас есть другой налогооблагаемый доход, ваши налоговые льготы учитываются при расчете налогового счета. Ваш налоговый счет рассчитывается после того, как вы подадите годовую налоговую декларацию или требование о возмещении.

Узнайте больше о налоговых льготах и о том, как подать заявку на GOV. UK.

UK.

Ставки налога на прибыль

Вы будете облагаться налогом в процентах от вашего дохода, если вы зарабатываете сверх своих личных надбавок и налоговых льгот.Ставка подоходного налога, которую вы платите, зависит от того, сколько денег вы зарабатываете.

Узнайте, какие ставки подоходного налога указаны на сайте GOV.UK.

Проверьте, уплатили ли вы налог с вашего дохода

Когда вы подсчитываете, сколько подоходного налога вам нужно заплатить, вам нужно будет определить, получили ли вы какой-либо доход, по которому налог уже был уплачен. Ваш работодатель должен был уже вычесть налог из получаемой вами заработной платы или пенсионных выплат.

Когда правительство рассчитывает ваш общий налогооблагаемый доход, оно вычитает ваши личные пособия и налоговые льготы из вашего «валового дохода».Это сумма, которую вы получили до налогообложения. Поэтому, когда вы рассчитываете общую сумму налога, которую вам нужно заплатить за год, убедитесь, что вы приняли во внимание, если вы уже уплатили налог на свой доход.

Вы также можете уплатить подоходный налог с процентов, полученных от своих сбережений, до того, как они будут вам выплачены. Это зависит от ваших личных сбережений. Узнайте, сколько у вас личных сбережений на GOV.UK.

Взносы на государственное страхование

Помимо проверки того, что вы платите правильную сумму подоходного налога, вы можете также проверить, правильно ли вы платите взносы в систему государственного страхования.Взносы в национальное страхование рассчитываются на основе общей заработной платы — это ваша общая сумма оплаты до налогообложения. Если вы работаете, сумма государственного страхования, которую вы платите, зависит от суммы вашего заработка и вашего пенсионного обеспечения.

Если вы работаете не по найму, вы платите взносы в систему государственного страхования по разным ставкам в зависимости от вашей прибыли.

Уточните, какими должны быть ваши взносы в национальное страхование на GOV.UK.

Учет ваших доходов

Если вам нужно подавать налоговую декларацию для самооценки, вы должны по закону вести учет своего дохода и любых расходов, которые вы требуете в счет налога. Эти записи понадобятся вам, если HMRC попросит вас заполнить налоговую декларацию.

Эти записи понадобятся вам, если HMRC попросит вас заполнить налоговую декларацию.

Узнайте больше о том, какие записи хранить и как долго их следует хранить на GOV.UK.

Как вы платите налог на прибыль

Если вы работаете или получаете пенсию, ваш налог вычитается из вашего заработка до того, как вы получите его по схеме Pay As You Earn (PAYE). Это называется «вычетом у источника».

Если вы работаете не по найму, ваш подоходный налог не вычитается у источника выплаты, и вам необходимо провести самооценку.

Узнайте больше о том, как платить подоходный налог на GOV.UK.

Ставки индивидуального подоходного налога | Налоговое управление Австралии

Эти ставки подоходного налога показывают сумму налога, подлежащую уплате в каждом долларе для каждой категории подоходного налога в зависимости от ваших обстоятельств.

Узнайте о налоговых ставках для индивидуальных налогоплательщиков:

Жильцов

Эти ставки применяются к физическим лицам, которые являются резидентами Австралии для целей налогообложения.

Ставки налога для резидентов 2020–21

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–18 200 долл. США | Нет |

18 201–45 000 | 19 центов за каждый 1 доллар сверх 18 200 долларов США |

45 001–120 000 | 5092 доллара плюс 32.5 центов за каждые 1 доллар сверх 45 000 долларов США |

120 001–180000 | 29 467 долларов плюс 37 центов за каждый 1 доллар сверх 120 000 долларов |

180 001 долл. США и более | 51 667 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Вышеуказанные ставки не включают сбор в размере 2% от Medicare.

Ставки налога для резидентов 2019–20

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–18 200 долл. | Нет |

18 201–37 000 | 19c за каждый 1 доллар сверх 18 200 долларов США |

37 001–90 000 | 3 572 доллара плюс 32.5 центов за каждые 1 доллар сверх 37 000 долларов США |

90 001–180000 | 20 797 долларов плюс 37 центов за каждый 1 доллар свыше 90 000 долларов |

180 001 долл. США и более | 54 097 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

США

СШАВышеуказанные ставки не включают сбор в размере 2% от Medicare.

См. Также:

Иностранные резиденты

Эти ставки применяются к физическим лицам, которые являются иностранными резидентами для целей налогообложения.

Ставки налога для иностранных резидентов 2020–21

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–120 000 | 32,5 цента за каждые $ 1 |

120 001–180000 | 39 000 долларов США плюс 37 центов за каждый 1 доллар сверх 120 000 долларов США |

180 001 долл. | 61 200 долларов США плюс 45 центов за каждый 1 доллар сверх 180 000 долларов США |

США и более

США и болееСтавки налога для иностранных резидентов 2019–20

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–90 000 долл. США | 32.5c за каждые $ 1 |

90 001–180000 | 29 250 долларов США плюс 37 центов за каждый 1 доллар сверх 90 000 долларов США |

180 001 долл. США и более | 62 550 долларов США плюс 45 центов за каждый 1 доллар сверх 180 000 долларов США |

Дети

Если вам меньше 18 лет и вы получаете нетрудовой доход (например, инвестиционный доход), применяются специальные ставки.

См. Также:

Работающие отдыхающие

Эти ставки применяются к доходам работающих отдыхающих независимо от места жительства в налоговых целях.

Вы работаете в отпуске, если у вас есть подкласс визы:

- 417 (выходной)

- 462 (Работа и отдых).

Ставки налога для работников отпускных 2020–21

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–45 000 | 15% |

45 001–120 000 | 6750 долларов плюс 32.5 центов за каждые 1 доллар сверх 45 000 долларов США |

120 001–180000 | 31 125 долларов плюс 37 центов за каждый 1 доллар сверх 120 000 долларов |

180 001 долл. США и более | 53325 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Ставки налога для работников отпускных 2019–20

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–37 000 долл. США | 15c за каждые $ 1 |

37 001–90 000 | 5 550 долларов США плюс 32.5 центов за каждые 1 доллар сверх 37 000 долларов США |

90 001–180000 | 22 775 долларов плюс 37 центов за каждый 1 доллар сверх 90 000 долларов |

180 001 долл. США и более | 56 075 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Калькуляторы

Доступен простой налоговый калькулятор, который поможет вам рассчитать налог на ваш налогооблагаемый доход.

Оценщик подоходного налога дает вам приблизительную сумму вашего налогового возмещения или задолженности и принимает во внимание:

- Сбор по программе Medicare

- Выплаты по программе кредита на высшее образование

- налоговые зачеты

- налоговые льготы.

Налог, удерживаемый с вашей заработной платы

Если вы хотите узнать, какую сумму ваш работодатель (или другой плательщик) должен удержать из выплат вам, воспользуйтесь нашим калькулятором удержания налогов.

Среди других полезных калькуляторов:

См. Также:

Если вам нужна помощь в применении этой информации к вашей личной ситуации, позвоните нам по телефону 13 28 61 .

Эти ставки показывают сумму налога, подлежащего уплате в каждом долларе для каждой категории дохода для индивидуальных налогоплательщиков. Последнее изменение: 15 октября 2020 г.QC 16218Расходы домашнего офиса | Налоговое управление Австралии

Если вы являетесь сотрудником, работающим на дому, вы можете потребовать вычет расходов, понесенных вами в связи с этой работой. Это могут быть дополнительные текущие расходы, такие как электричество, снижение стоимости оборудования или мебели, а также расходы на телефонную связь и Интернет.

Если ваш дом является вашим основным местом работы, вам следует обратиться к ведению бизнеса из дома.

В большинстве случаев, если вы работаете на дому в качестве наемного работника, для вашего дома не будет применяться налог на прирост капитала (CGT).

На этой странице:

Расходы, на которые вы не можете претендовать

Есть некоторые расходы, на вычет которых вы не можете претендовать как сотрудник. Сотрудники, работающие на дому, не могут требовать возмещения расходов:

- на кофе, чай, молоко и другие предметы домашнего обихода, которые работодатель может предоставить вам на работе

- для ваших детей и их обучения, в том числе

- для настройки их для онлайн-обучения

- обучение на дому

- покупка оборудования, такого как iPad и столы

- ваш работодатель оплачивает или возмещает вам расходы

- за снижение стоимости предметов, предоставленных вашим работодателем, например ноутбука или телефона.

Сотрудники, как правило, не могут требовать затрат на проживание, таких как арендная плата, проценты по ипотеке, вода и ставки.

Методы расчетов

Существует три способа расчета расходов домашнего офиса в зависимости от ваших обстоятельств. Методы:

Для использования каждого метода вы должны соответствовать требованиям к ведению документации и рабочим критериям.

Воспользуйтесь нашими калькуляторами расходов на домашний офис, чтобы вычислить вычет.

После того, как вы рассчитали свой вычет, введите сумму «Прочие связанные с работой расходы » в своей налоговой декларации.

Быстрый способ

Быстрый метод упрощает расчет вычета за работу на дому. Используя этот метод, вы можете требовать 80 центов в час за каждый час работы из дома.

Этот метод является временным и может использоваться только для отработки вашей работы на дому. Вычет между:

- с 1 марта по 30 июня 2020 года с доходом 2019–20

- 1 июля и 31 декабря 2020 года в 2020–21 доходном году.

Все сотрудники, которые работают из дома в эти дни, могут использовать этот метод, если вы:

- работают из дома, чтобы выполнять свои служебные обязанности, а не просто выполнять минимальные задачи, такие как время от времени проверять электронную почту или отвечать на звонки

- понесли дополнительные текущие расходы в результате работы на дому.

Быстрый метод покрывает все ваши домашние расходы, например:

- расходы на телефон

- интернет-расходы

- Уменьшение стоимости оборудования и мебели

- электричество и газ для отопления, охлаждения и освещения.

Если вы воспользуетесь этим методом, вы не сможете требовать никаких других расходов на работу из дома.

Для использования этого метода не обязательно иметь отдельную рабочую зону. Однако вы должны вести учет часов, которые вы проработали дома.Это может быть табель учета рабочего времени, список, дневник или документы, в которых указано количество часов, в течение которых вы работали из дома.

Вам не обязательно использовать сокращенный метод, вы можете использовать один из существующих методов для расчета удержания. Вы можете использовать метод или методы, которые дадут вам наилучший результат, если вы соответствуете рабочим критериям и требованиям к ведению записей для каждого метода.

Если вы работали на дому до 1 марта 2020 года, вам нужно будет использовать один из существующих методов для расчета вычета за период с 1 июля 2019 года по 29 февраля 2020 года.

Сокращенный метод включает снижение стоимости всех товаров. Если вы решите использовать этот метод, нет необходимости отдельно рассчитывать снижение стоимости оборудования или амортизируемых активов. Однако, поскольку вы можете комбинировать методы или использовать другой метод в более поздние годы, важно сохранить:

- квитанции об амортизации активов или оборудования, которые вы используете при работе из дома

- записи о том, как вы рассчитали использование актива в связи с работой

- ваше снижение стоимости расчетов.

См. Также:

Метод фиксированной ставки

Вы можете потребовать вычет дополнительных текущих расходов, которые вы понесли, работая из дома. Фиксированная ставка составляет 52 цента за каждый час работы из дома. Ставка покрывает дополнительные текущие расходы:

- снижение стоимости мебели и предметов домашнего обихода — например, письменного стола

- Электроэнергия и газ для отопления, охлаждения и освещения

- стоимость ремонта домашнего офисного оборудования, мебели и предметов интерьера.

Чтобы подать заявление с использованием этого метода, вы должны вести учет либо:

- ваше фактическое количество часов, потраченных на работу дома в течение года

- дневник на репрезентативный четырехнедельный период, чтобы показать вашу обычную работу дома.

Вы можете применить четырехнедельный репрезентативный период на оставшуюся часть года, чтобы определить полную сумму вычета. Однако, если ваш график работы изменится, вам нужно будет создать новую запись.

Чтобы использовать этот метод, у вас должна быть выделенная рабочая зона, например домашний офис, когда вы работаете из дома.

Этот метод не включает следующее, поэтому вам нужно будет отдельно рассчитать использование, связанное с работой, для:

- расходы на телефон

- интернет-расходы

- расходные материалы для компьютеров и канцелярские товары — например, чернила

- снижение стоимости оборудования — такого как телефоны, компьютеры и ноутбуки.

Чтобы претендовать на рабочую часть этих расходов, вы должны иметь такие записи, как:

- квитанции или другие письменные доказательства, подтверждающие сумму, потраченную на расходы и амортизацию приобретенных вами активов

- телефонных счетов, идентифицирующих ваши звонки, связанные с работой, и частные звонки, чтобы определить ваш процент использования, связанного с работой, за репрезентативный период

- дневник, показывающий

- репрезентативный четырехнедельный период вашей обычной работы дома

- любые небольшие расходы (10 долларов или меньше), на которые вы не можете получить квитанцию, на общую сумму не более 200 долларов

- использование Интернета в связи с работой

- процент годового использования амортизируемых активов исключительно для работы.

Часы: Требование в отношении компьютера, телефона или другого электронного устройства в качестве служебных расходов

Вы можете посмотреть Претензию на компьютер, телефон или другое электронное устройство как расходы, связанные с работой. Внешняя ссылка в полноэкранном режиме на atoTV.

См. Также:

Метод фактической стоимости

Вы можете потребовать вычет дополнительных текущих расходов, которые вы понесли, работая из дома.Используя метод фактических расходов, вы рассчитываете свой вычет из фактических затрат, которые вы понесли в результате работы на дому. Сюда могут входить следующие расходы:

- Электроэнергия и газ для охлаждения, отопления и освещения

- снижение стоимости мебели и предметов домашнего обихода (письменный стол, стул),

- снижение стоимости телефонов, компьютеров, ноутбуков или аналогичных устройств

- расходы на телефон

- интернет-расходы

- уборка (если для работы используется выделенная зона)

- расходные материалы для компьютеров и канцелярские товары — например, чернила

Если у вас нет специального рабочего места, например домашнего офиса, вы, как правило, понесете лишь минимальные дополнительные текущие расходы.Например, если зона, которую вы используете для работы, является общей частью дома, такой как гостиная, и эта зона используется другими членами вашей семьи для другой цели (например, члены семьи смотрят телевизор) в то же время вы работаете, вы не будете нести никаких дополнительных затрат на освещение, отопление или охлаждение в результате работы в этой комнате.

Для расчета рабочей части ваших фактических расходов у вас должны быть записи. Вы можете оставить:

- запись количества фактических часов, которые вы работаете из дома в течение доходного года

- дневник за репрезентативный четырехнедельный период, показывающий вашу обычную работу дома

- рассчитывает снижение стоимости амортизируемых активов, а

- хранит квитанции, отражающие сумму, которую вы потратили на активы

- показывает процентную долю года, в течение которого вы использовали эти амортизируемые активы исключительно для работы — вы можете требовать часть снижения стоимости, которая отражает ваше связанное с работой использование амортизируемых активов

- рассчитает стоимость ваших расходов на уборку (если у вас есть специальная рабочая зона) — например, комната, созданная как домашний офис, путем сложения ваших квитанций и умножения ее на площадь вашего выделенного рабочего места (этаж площадь выделенной рабочей зоны, деленная на всю площадь дома в процентах) — ваш иск должен быть распределен на любое частное использование вашего домашнего офиса

- Использование домашнего офиса другими членами семьи

- рассчитает стоимость вашего отопления, охлаждения и освещения, рассчитав следующую

- стоимость единицы используемой энергии — эту информацию см. В счете за коммунальные услуги

- среднее количество используемых единиц в час — это потребляемая мощность на киловатт-час для каждого используемого прибора, оборудования или света

- общее годовое количество часов, использованных для рабочих целей — эту информацию см. В вашей записи отработанных часов или в своем дневнике

- рассчитает стоимость вашего тарифного плана на телефон или Интернет — если вы получите детализированный счет, вам необходимо определить процент использования работы в течение четырехнедельного представительского периода.См. Заявление о расходах на мобильный телефон, Интернет и домашний телефон.

- рассчитывает стоимость расходных материалов для компьютеров и канцелярских товаров, храня чеки на приобретенные товары.

Вы должны учитывать других членов вашей семьи при расчете своих расходов. Если член вашей семьи использует ту же часть дома или ту же услугу, когда вы работаете, вы должны соответствующим образом распределить свои расходы.

Чтобы потребовать вычет за актив стоимостью 300 долларов или более, вам необходимо рассчитать снижение стоимости за оба периода:

- владели активами в течение отчетного года

- использовала активы для служебных целей.

Вы можете использовать инструмент амортизационных отчислений и капитальных надбавок, чтобы рассчитать вычет из-за снижения стоимости оборудования, мебели и предметов обстановки, стоимость которых превышает 300 долларов, используйте инструмент амортизации и капитальных надбавок, чтобы решить эту проблему.

Вы можете использовать инструмент myDeductions в приложении ATO, чтобы отслеживать свои расходы и поступления в течение года. Это быстрый и простой способ собирать информацию на ходу, делая и загружая фотографии чеков.

См. Также:

Примеры — методы сравнения

Пример 1: разработать метод, который дает наилучший результат, используя сравнение вычетов, доступных для каждого метода

Линус работает инженером.Линус имеет соглашение со своим работодателем работать из дома один день в неделю, а иногда до или после посещения объекта. Работодатель Линуса предоставляет ему ноутбук и мобильный телефон, его работодатель также оплачивает ежемесячный тариф на мобильную связь.

Когда Линус работает из дома, он пользуется собственным Интернетом и имеет офис, который он использует как отдельную рабочую зону. Его ежемесячный интернет-план стоит 69 долларов в месяц.

Из-за ситуации с COVID-19 Линус увеличивает время работы из дома до пяти дней в неделю, начиная с 17 марта.Линус также продолжает посещать сайты.

Поскольку Линус все больше работает из дома, 19 марта он решает купить для использования эргономичное кресло за 249 долларов. Остальной офисной мебели больше 10 лет.

При заполнении налоговой декларации Линус обычно заявляет о расходах своего домашнего офиса, используя метод фиксированной ставки. Он ведет необходимые записи, чтобы показать, как он рассчитывает свое требование. Линус использует свой домашний офис, включая стол и стул, как для работы, так и для личных целей. Он рассчитывает, что его личное использование составляет 10%.

Линусу известно об увеличении фиксированной ставки с использованием метода быстрого доступа в период с 1 марта по 30 июня 2020 года. Поскольку работа Линуса из дома изменилась в результате COVID-19, он может выбрать метод, который лучше всего подходит для него поэтому он решает провести сравнение между методами.

Расчет времени, потраченного на работу на дому

Линус просматривает записи, которые он вел за год (в том числе дневник за репрезентативный период в четыре недели и его табели учета рабочего времени).

Он вычисляет, что с 1 июля 2019 года по 29 февраля 2020 года он работал из дома в среднем 12 часов в неделю. За исключением трех недель отпуска на Рождество.

Линус рассчитывает количество часов, которые он провел, работая из дома в период с 1 июля 2019 г. по 29 февраля 2020 г., как:

(35 недель — 3 недели отпуска) × 12 часов в неделю = 384 часа

Он определяет, что его использование Интернета на работе составляло 10% в период до 16 марта и 30% в период с 17 марта по 30 июня 2020 года, с учетом использования его семьей и его личного использования.

В период с 1 по 16 марта 2020 года Линус продолжает работать из дома в среднем 12 часов в неделю. Общее количество часов, отработанных на дому в течение двух недель:

12 часов в неделю × 2 недели = 24 часа

С 17 марта по 30 июня 2020 года Линус выясняет, что работал:

- посещение объекта в общей сложности 75 часов

- дома на 555 часов.

Линус не может использовать какой-либо из методов, чтобы потребовать возмещения расходов на его телефонные звонки по работе или снижение стоимости его ноутбука и телефона.Это потому, что его ноутбук и телефон предоставлены его работодателем, а его звонки оплачиваются его работодателем.

Основываясь на своих расчетах (подробно описанных в примерах ниже), Линус приходит к выводу, что он сможет потребовать:

- 625,62 доллара с использованием метода фиксированной ставки (52 цента) — см. Пример 2

- 708,48 долл. США с использованием комбинации фиксированной ставки (52 цента) и ускоренного метода (80 центов) — см. Пример 3

- 613,77 долларов с использованием метода фактических затрат — см. Пример 4.

Линус решает использовать метод фиксированной ставки на период с 1 июля 2019 года по 29 февраля 2020 года и метод быстрого доступа с 1 марта 2020 года по 30 июня 2020 года, поскольку это дает ему наилучший результат.

Конец примераПример 2: вычет Линуса с использованием метода фиксированной ставки (52 цента)

Используя метод фиксированной ставки для всего года, Линус рассчитывает свой вычет как:

(384 часа + 24 часа + 555 часов) × 0,52 (почасовая оплата) = 500 долларов США.76

Линус также подсчитывает свои расходы на Интернет, поскольку они не покрываются фиксированной ставкой. Линус подсчитал, что он использовал Интернет в период:

.- с 1 июля 2019 г. по 16 марта 2020 г.

8,5 месяцев × 69 долларов в месяц = 586,50 долларов

586,50 долларов США × 10% = 58,65 долларов США

- с 17 марта по 30 июня 2020 года

3,5 месяца × 69 долларов в месяц = 241,50 долларов

241,50 доллара × 30% = 72,45 доллара

Ставка 52 цента в час покрывает снижение стоимости офисной мебели, поэтому Линус не может требовать отдельного вычета за снижение стоимости своего стула.

Всего удержаний:

500,76 долл. США + 58,65 долл. США + 72,45 долл. США = 631,86 долл. США

Конец примераПример 3: вычет Линуса с использованием фиксированной ставки и сокращенного метода

Используя метод фиксированной ставки на период с 1 июля 2019 года по 29 февраля 2020 года и используя сокращенный метод на период с 1 марта по 30 июня 2020 года, Линус рассчитывает свой вычет, как показано ниже.

Период с 1 июля 2019 г. по 29 февраля 2020 г .:

384 часа × 0.52 = 199,68 долл. США

8 месяцев × 69 долларов в месяц = 552 долларов

552 доллара × 10% = 55,20 доллара

Общая сумма претензии:

199,68 доллара + 55,20 доллара = 254,88 доллара

Период с 1 марта по 30 июня 2020 г .:

(24 часа + 555 часов) × 0,80 = 463,20 доллара США

Всего удержаний:

254,88 доллара США (фиксированная ставка) + 463,20 доллара США (сокращенная ставка) = 718,08 доллара США

Линус не включает стоимость стула, поскольку снижение стоимости включено в обе ставки.Он также не включает в себя использование Интернета в период с 1 марта по 30 июня, поскольку использование Интернета включено в сокращенную ставку.

Конец примераПример 4: вычет Линуса с использованием метода фактических затрат

Используя этот метод, Линус потребует напрямую возмещения любых понесенных им вычитаемых расходов. Ему нужно будет вести записи обо всех своих расходах. В отношении своих текущих расходов он может потребовать дополнительные расходы.

Расходы на Интернет:

8.5 месяцев × 69 $ в месяц = 586,50 $

586,50 долларов США × 10% = 58,65 долларов США

3,5 месяца × 69 долларов в месяц = 241,50 долларов

241,50 доллара × 30% = 72,45 доллара

Сумма вычета:

58,65 доллара + 72,45 доллара = 131,10 доллара

Снижение стоимости офисного кресла:

Поскольку стоимость офисного кресла была менее 300 долларов, Линус может потребовать полную стоимость в год, когда он был приобретен. Однако он должен быть распределен с учетом его личного использования.

Снижение стоимости при расчете:

249 долларов США × 90% (процент использования работы) = 224 доллара США.10

Электричество

Линус использует электричество для своего компьютера, а также для освещения, охлаждения и обогрева своего домашнего офиса, пока он работает дома. По его данным он:

- использовал кондиционер в течение 50% времени, которое он проводил, работая дома — кондиционер потребляет 2 кВт для охлаждения и обогрева в час.

- использовал два 12-ваттных светодиодных светильника в офисе, когда работал.

- использовал свой ноутбук всякий раз, когда работал из дома — ноутбук потребляет 50 Вт в час.

- платит 25 центов за кВт-час за электроэнергию.

Освещение

12 Вт ÷ 1000 = 0,012 кВт

0,012 кВт × (2 × 25 центов) = 0,6 цента

0,006 цента × 963 часа = 5,78 доллара США

Кондиционер

2кВт × 25 центов = 50 центов

0,50 цента × (963 × 50%) = 240,75 долларов США

Ноутбук

50 Вт ÷ 1000 = 0,05 кВт

0,05 × 25 центов = 1,25 цента

0,0125 центов × 963 часа = 12 долларов.04

Всего претензий:

131,10 доллара + 224,10 доллара + 5,78 доллара + 240,75 доллара + 12,04 доллара = 613,77 доллара

Конец примераЗаписи об изменении обстоятельств

Независимо от того, какой метод вы выберете для расчета расходов на работу из дома, вам необходимо иметь записи.

Если ваши обстоятельства меняются в середине финансового года — например, меняется ваш обычный режим работы из дома — вам нужно будет вести отдельные записи, чтобы показать это изменение.

Если вы используете четырехнедельный репрезентативный период для расчета использования за год дохода, вам потребуется:

- завершите новый четырехнедельный репрезентативный период, чтобы продемонстрировать свое использование в новых обстоятельствах

- вести отдельный учет за период изменения ваших обстоятельств.

Например, если вы обычно работаете из дома один день в неделю и из-за чрезвычайной ситуации, такой как COVID-19 или лесные пожары, вам необходимо какое-то время работать из дома, вам нужно будет вести отдельные записи для обоих ситуации.Сюда входят:

- фактическое время, которое вы отработали из дома в связи с чрезвычайной ситуацией

- ваша обычная работа из дома.

Ваш четырехнедельный представительский период больше не будет действителен в этих обстоятельствах.

См. Также:

Если вы работаете из дома, вы можете потребовать вычет расходов на домашний офис.Какой процент подоходного налога вычитается из бонусных чеков? | Финансы

Бонус на работе отлично подходит для вашего кошелька, но вы не заберете все это домой.Вместо этого ваш работодатель должен в соответствии с Федеральным законом о страховых взносах (FICA) вычитать процент из вашего дохода для уплаты налогов на заработную плату. В дополнение к налогу на льготы по программе Medicare и социальному обеспечению ваш работодатель также должен удерживать федеральный подоходный налог. Знание правил удержания налогов поможет вам узнать, сколько вы можете получить домой после выплаты бонуса.

Наконечник

Законодательная ставка удержания бонусов составляет 22 процента в 2019 году, но вместо этого ваш работодатель может добавить бонус к вашей обычной заработной плате и удерживать налоги по вашей обычной ставке удержания.

Удержание налога IRS с бонусов

Когда ваш работодатель выплачивает вам бонус, у него есть два варианта удержания подоходного налога из вашей заработной платы.

Во-первых, ваш работодатель может просто рассматривать это как часть вашей обычной заработной платы , если она выплачивается одновременно. В соответствии с этим вариантом ставка удержания подоходного налога, которая применяется к вашей обычной заработной плате, применяется к вашей бонусной выплате.

В качестве альтернативы, если ваш бонус представляет собой отдельный платеж, ваш работодатель имеет возможность просто удержать федеральный подоходный налог по фиксированной ставке , как указано для этого года на основе налоговых категорий.Согласно методу фиксированной ставки ваш работодатель должен удерживать налог по указанной ставке — он не может выбрать или разрешить вам выбрать ставку для удержания федерального подоходного налога.

Исключение для крупных бонусов

Если ваша дополнительная заработная плата, включая бонусы, за год превышает 1 миллион долларов, любые бонусы свыше 1 миллиона долларов подлежат удержанию подоходного налога по наивысшей предельной ставке налога . Например, если вы получаете в общей сложности 1,1 миллиона долларов дополнительной заработной платы, последние 100 000 долларов подлежат удержанию по наивысшей предельной налоговой ставке.

Удержание за подписные бонусы

Есть еще один тип бонуса, который вы можете получить, просто став новым сотрудником компании, — подписной бонус. Некоторые компании предлагают эти стимулы для привлечения высококвалифицированных сотрудников на определенные должности.

Если вы подписываете контракт с компанией, то есть соглашаетесь работать с компанией, вы можете получить отдельный бонусный чек заранее. Или вы также можете получить часть общего бонуса, когда начинаете работу, и получить остаток после того, как проработаете в компании в течение определенного периода времени.

Независимо от того, как подписной бонус может быть разделен между новым сотрудником, налоговые последствия остаются такими же. Вы облагаетесь налогом по вашей предельной налоговой ставке в соответствии с вашей налоговой категорией.

Текущая фиксированная процентная ставка

В 2018 и 2019 годах установленная законом фиксированная ставка удержания бонусных выплат составляет 22 процента. Например, если вы получаете премию в размере 1000 долларов США, а ваш работодатель использует метод фиксированной ставки для расчета удерживаемого вами подоходного налога, у вас будет 220 долларов США для уплаты федерального подоходного налога.

Процент снизился по сравнению с 2017 годом, поскольку снижение налогов привело к снижению налоговых ставок. Как всегда, если удержанная сумма слишком велика, вы получите больший возврат налога при подаче налоговой декларации, но если удержанная сумма слишком мала, вам придется заплатить разницу при подаче налоговой декларации.

Вот последние таблицы и ставки подоходного налога.

Союзный бюджет на 2020 год ввел новый режим подоходного налога с пониженными ставками для тех, кто желает отказаться от 70 налоговых льгот и вычетов в соответствии с ним.Эта новая налоговая система стала необязательной и продолжает сосуществовать со старой, которая включает три налоговые ставки и различные налоговые льготы и вычеты, доступные для налогоплательщика. Новые плиты и ставки подоходного налога вступили в силу с 1 апреля 2020 года на 2020-2021 финансовый год. Ставки подоходного налога и плиты согласно новому налоговому режиму на 2020-2021 финансовый год

| Общая прибыль (рупии) | Ставка налога на прибыль |

| До 2.5 лакх | Нет |

| От 2,50 001 до 500 000 рупий | 5 процентов |

| От 5 001 до 7,50 000 рупий | 10 процентов |

| От 7 50 001 до 10 , 00,000 | 15 процентов |

| От 10,00001 до 12,50,000 рупий | 20 процентов |

| От 12,50,001 до 15,00,000 | 25 процентов |

| Выше 15,00,000 | 30 процентов |

Физические лица с чистым налогооблагаемым доходом до 5 лакхов за финансовый год смогут воспользоваться налоговой скидкой в размере 12 500 рупий в соответствии с разделом 87A как в существующем, так и в новом налоговом режиме.Фактически это означает, что индивидуальные налогоплательщики с чистым налогооблагаемым доходом до 5 тысяч рупий будут продолжать платить нулевой налог в обоих налоговых режимах.

Тем не менее, физические лица, выбравшие новый налоговый режим, не смогут воспользоваться общими налоговыми льготами, такими как вычеты по разделу 80C на максимум 1,5 миллиона рупий, инвестируя в указанные инструменты, раздел 80D для оплаченного медицинского страхования, надбавку на аренду жилья, отпускные пособия и т. д.

Также прочтите: 70 льгот, которые вы теряете в новом налоговом режиме

С другой стороны, физические лица, выбравшие существующий налоговый режим, будут продолжать платить налог на свой доход по тем же ставкам в 2020-2021 финансовом году, как и в 2019-20 финансовом году.

Абхишек Сони, генеральный директор Tax2win.in, веб-сайт регистрации ITR, говорит: «Если пожилые люди или сверхстарые граждане выбирают новый налоговый режим, то преимущество более высокого лимита освобождения не будет доступно, то есть лимит более высокого освобождения в размере рупий 3 лакха в случае пожилых граждан и 5 лакхов в случае сверхпрестарелых не будут доступны в новом дополнительном режиме. Таким образом, в соответствии с новым налоговым режимом, базовый лимит освобождения останется 2,5 лакха для всех налогоплательщиков ».

Согласно существующему налоговому режиму, базовый лимит освобождения от налогов для физических лиц зависит от их возраста и статуса проживания.По возрасту индивидуальные налогоплательщики-резиденты делятся на три категории:

1. Физические лица-резиденты моложе 60 лет

2. Пенсионеры-резиденты старше 60 лет, но моложе 80 лет

3. Супер-пенсионеры-резиденты старше возраста 80 лет

Вот последние таблицы подоходного налога за 2018-19 финансовый год, 2019-20 финансовый год и 2020-2021 финансовый год:

Таблицы подоходного налога для физических лиц-резидентов моложе 60 лет за 2019-20 финансовый год. 2020-21

| Плиты налогооблагаемого дохода | Ставки налога на прибыль и сборы |

| До 2 рупий.5 лакх | ноль |

| от 2,50 001 до 5 00 000 рупий | 5% от (Общий доход минус 2,50 000 рупий) + 4% налог |

| От 5 00 001 до 10 00 000 | рупий12 500 рупий + 20% от (Общий доход минус 500 000 рупий) + 4% налог |

| 10 00 001 рупий и более | 1,12 500 рупий + 30% от (Общий доход минус 10 000 000 рупий) + 4% налог на прибыль |

Таблицы подоходного налога для физических лиц-резидентов в возрасте от 60 до 80 лет (пенсионеры) на 2019-2020-21 финансовые годы

| Таблицы налогооблагаемого дохода | Ставки подоходного налога и сборы |

| До 3 лакхов | Ноль |

| От 3 00 001 до 5 00 000 рупий | 5% от (Общий доход минус 3 00 000 рупий) + 4% налог |

| от 5 00 001 до 10 000 000 рупий | 10 000 рупий + 20% от (Общий доход минус 5 00 000 рупий) + 4% налог |

| 10,00 001 рупий и более | 1,10 000 рупий + 30% от (Общий доход минус 10,00 000 рупий) + 4% налог на прибыль |

Таблицы подоходного налога для физических лиц-резидентов старше 80 лет (Super Senior Citizen) FY 2019-20, 2020-21

| Таблицы налогооблагаемого дохода | Ставки подоходного налога и сборы |

| До 5 лакх рупий | Nil | от 500001 рупий до 10000 рупий | 20% от (Общий доход минус 500000 рупий) + 4% налог |

| 100001 рупий и выше | 100000 рупий + 30% от (Всего доход за вычетом 10,00,000 рупий) + 4% налог на прибыль |

Согласно объявлению о бюджете на 2019 год, никаких изменений в таблицах и ставках подоходного налога не производилось.Скидка в размере 12500 рупий будет доступна для всех налогоплательщиков с налогооблагаемым доходом до 5 лакхов. Эта скидка будет доступна в соответствии с разделом 87A Закона о подоходном налоге с 2019-20 финансового года. Кроме того, стандартный вычет за 2019-20 финансовый год составит 50 000 рупий.

На 2019-20 финансовый год были введены новые ставки надбавки для сверхбогатых.

Дополнительные сборы, которые будут взиматься за 2019-20 финансовый год и 2020-2021 финансовый год:

| Налогооблагаемый доход | Надбавка (%) |

| 10 | |

| Доход выше 1 крор, но ниже 2 крор | 15 |

| Доход выше 2 крор, но ниже 5 крор | 25 |

| Доход выше 5 crore | 37 |

Для физических лиц-нерезидентов (NRI) базовый предел освобождения составляет 2 рупия.

Об авторе