Какой процент от зарплаты идет в аванс: Аванс: какая это часть зарплаты и в какие сроки его необходимо выплачивать — Работник

Новый порядок расчета и выплата аванса в 1С:ЗУП на 2023 год

Инструкции

Продукты 1С

1С:Зарплата и управление персоналом

1С:Зарплата и управление персоналом

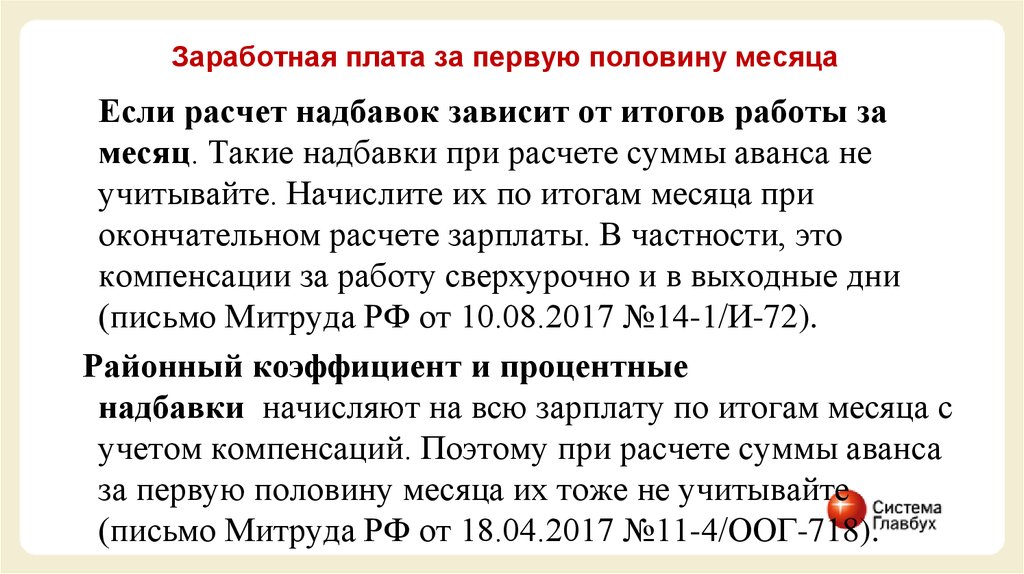

Одно из наиболее значимых изменений уплаты налога НДФЛ предполагает, что налоговый агент удерживает начисленный налог при выплате доходов. Это означает, что бухгалтерам придется удерживать и перечислять НДФЛ с аванса. Для этого необходимо выполнить расчет за первую половину месяца с расчетом НДФЛ.

Выплата аванса расчетом за первую половину месяца

Если ранее на предприятии применялся способ выплаты аванса Фиксированной суммой, то как выплачивать аванс с 01.01.2023 с учетом новых изменений в законодательстве? Самый простой способ перейти на вариант расчета аванса Расчетом за первую половину.

Для изменения способа выплаты аванса,необходимо:

1. Перейти в меню Зарплата — Изменения авансов.

Перейти в меню Зарплата — Изменения авансов.

2. В открывшейся форме списка Изменения авансов, нажать кнопку Создать.

Рисунок 2 — Форма списка документа Изменения авансов

3. В открывшейся форме документа:

- указать месяц, с которого должен измениться способ расчета аванса

- указать способ расчета аванса

- нажать кнопку Заполнить, табличная часть заполниться списком работающих в организации сотрудников.

Рисунок 3 — Форма создания документа Изменения авансов

4. Сохранить изменения, нажать кнопку Провести и закрыть.

Расчет аванса за первую половину месяца исходя из условно фиксированной суммы

Если по каким-либо причинам до окончания месяца не представляется возможным выполнять полноценный расчет назначенных сотруднику начислений, можно настроить расчет за первую половину месяца исходя из условно фиксированной суммы.

Для реализации такого расчета можно настроить следующий вариант:

1. Необходимо создать новый показатель расчета заработной платы. Перейти в раздел Настройка — Показатели расчета зарплаты.

Рисунок 4 — Панель навигации раздела Настройка

В открывшемся списке нажать кнопку Создать.

Рисунок 5 — Форма списка элементов справочника Показатели расчета зарплаты

В форме создания нового элемента заполнить наименование, тип показателя и выбрать признак Используется во всех месяцах после ввода значения.

Рисунок 6 — Форма создания элемента справочника Показатели расчета зарплаты

2. Создать новое начисление. Перейти в раздел Настройка — Начисления.

Создать новое начисление. Перейти в раздел Настройка — Начисления.

Рисунок 7 — Панель навигации раздела Настройка

В открывшемся списке нажать кнопку Создать.

Рисунок 8 — Форма списка справочника Начисления

В форме создания нового элемента заполнить наименование, назначение, в формуле указать новый показатель и установить признак Начисляется за первую половину месяца. Если данный флажок не активен, то на вкладке Учет времени укажите значения За работу в полную смену в пределах нормы времени. Сохраняем настройки начисления. Проверяем, стоит ли галка расчета за первую половину месяца. Далее меняем расчет времени на Дополнительная оплата за уже оплаченное время и сохраняем настройки.

Рисунок 9 — Форма элемента справочника Начисление, вкладка Основное

3. В настройках начислений, которые рассчитываются за работу полную смену в пределах нормы времени необходимо:

3. 1. Снять признак Начисляется при расчете первой половины месяца.

1. Снять признак Начисляется при расчете первой половины месяца.

Рисунок 10 — Снятие признака Начисляется при расчете первой половины месяца

3.2. В список начислений, приоритет которых ниже, добавить настроенное ранее начисление для расчета за первую половину месяца.

Рисунок 11 — Форма элемента справочника Начисление, вкладка Приоритет

В настройках других ежемесячных начислений необходимо выключить флажок, предусматривающий расчет начисления при расчете за первую половину месяца.

4. Сотрудникам назначить новое начисление за первую половину месяца. Перейти в раздел Зарплата— Изменение оплаты сотрудника.

Рисунок 12 — Панель навигации раздела Зарплата

В открывшемся списке нажать кнопку Создать и выбрать Изменение оплаты труда.

Рисунок 13 — Форма списка документов Изменение оплаты сотрудников

В форме документа заполнить дату изменения, сотрудника и табличную часть добавить новое начисление с указанием суммы.

Рисунок 14 — Форма создания документа Изменение оплаты труда

5. Создаем документ Начисление за первую половину месяца (Зарплата — Начисление за первую половину месяца). Расчет будет выполняться исходя из указанной фиксированной суммы.

Рисунок 15 — Форма документа Начисление за первую половину месяца

При этом выполняется расчет НДФЛ с применением вычетов.

Рисунок 16 — Форма документа Начисление за первую половину месяца, вкладка НДФЛ

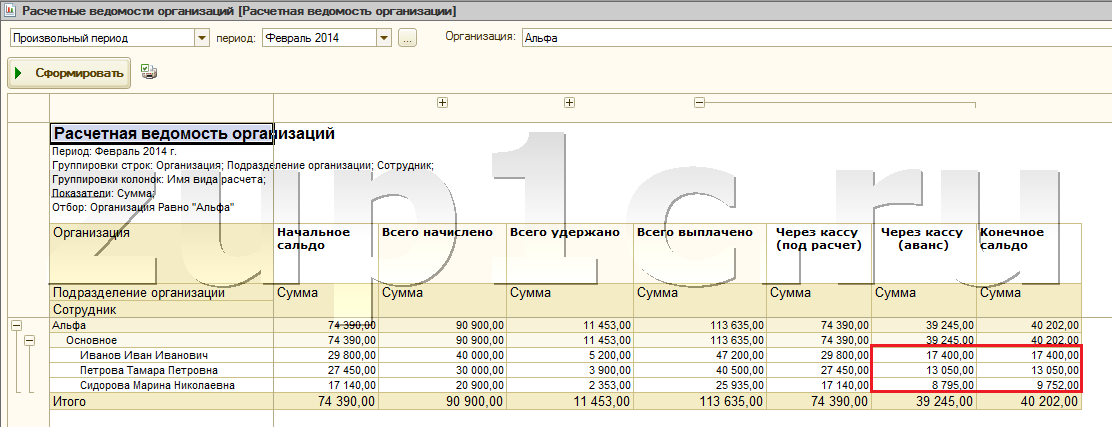

6. Создаем ведомость на выплату ( Выплаты — Ведомость в банк). При выплате осуществляется удержание налога.

Рисунок 17 — Форма создания документа Ведомость в банк

7. Создаем документ Начисление за зарплаты и взносов (Зарплата — Начисление за зарплаты и взносов). Окончательный расчет за месяц выполняется исходя из назначенного оклада, а не фиксированной суммой.

Рисунок 18 — Форма документа Начисление зарплаты и взносов

В расчетном листе получаем следующие данные:

Рисунок 19 — Расчетный листок

В документе рассчитывается общая сумма налога за месяц, которая включает рассчитанную ранее при расчете за первую половину месяца. При заполнении ведомости на выплату сумма НДФЛ к удержанию определяется как разница между рассчитанной при окончательном расчете и при расчете первой половины месяца.

При заполнении ведомости на выплату сумма НДФЛ к удержанию определяется как разница между рассчитанной при окончательном расчете и при расчете первой половины месяца.

Важно!

С версии 1С:ЗУП 3.1.24.212, отменена возможность использования авансов фиксированной суммой и процентом от тарифа с 2023 года. Т.е. если организация оставила способ выплаты аванса фиксированной суммой или процентом, то при формировании ведомости на выплату аванса документ не заполняется (останется пустым).

Узнать больше об изменениях в уплате и начисления налогов и заработной платы можно в нашей новости.

Ответы ЛК «1С‑Рарус»: Выплата аванса за январь 2023 года

Новый год начался с интересных вопросов на линию консультаций «1С‑Рарус». Клиент задал вопрос: как выплачивать аванс за январь 2023 года, если там было только 5 рабочих дней? Давайте вместе разберемся в термине «аванс», а также посмотрим законодательные основания для выплаты заработной платы сотрудникам.

Обратите внимание: мы рекомендуем вести учет заработной платы сотрудников в автоматизированной системе «1С:Бухгалтерия».

Что понимается под заработной платой сотрудника?

Статья 129 Трудового кодекса РФ предусматривает, что заработная плата сотрудника — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты.

Что такое аванс?

В Трудовом кодексе РФ нет упоминания термина «аванс». Любая организация должна выплачивать своим сотрудникам заработную плату не реже, чем каждые 15 дней. При этом заработная плата сотрудника разбивается на «заработную плату за первую половину месяца» и «заработную плату за вторую половину месяца».

Термин «аванс», употребляемый в разговорной речи, подразумевает под собой заработную плату за первую половину месяца.

Поэтому организация должна рассчитать величину суммы аванса за работу сотрудника в первой половине месяца, то есть с 1-го по 15-е число пропорционально отработанному времени.

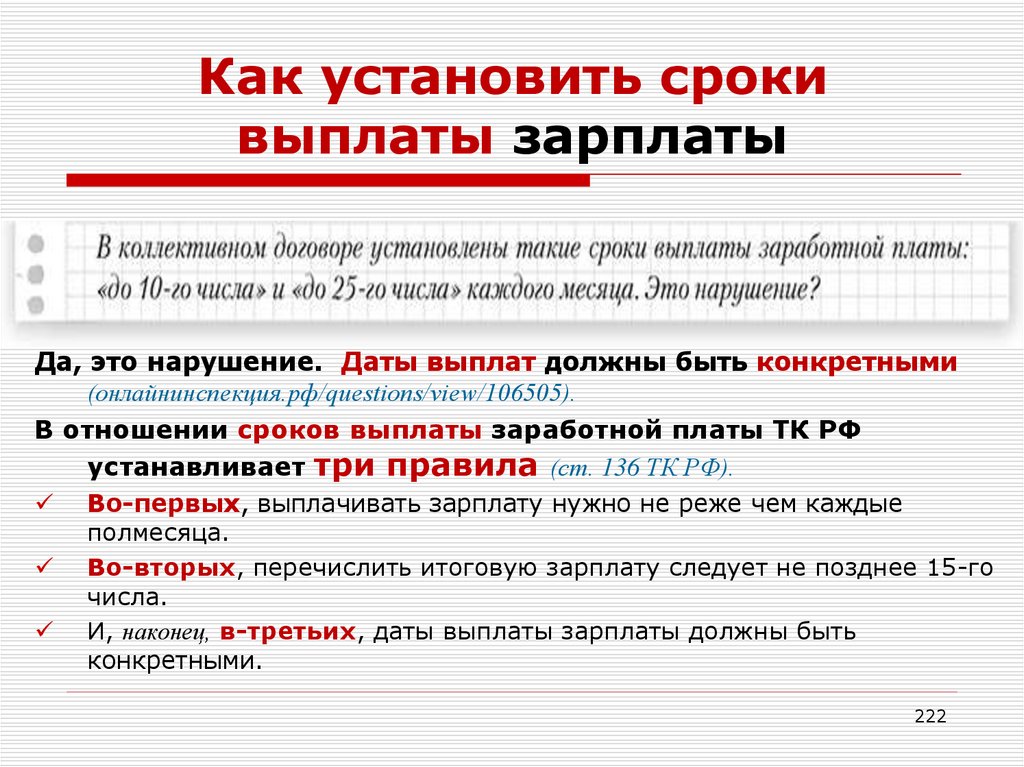

Кто устанавливает дни выплаты заработной платы?

Исходя из ч. 6 ст. 136 ТК РФ, дни выплаты определяет организация и отражает их в правилах внутреннего трудового распорядка, коллективном договоре или трудовом договоре сотрудника.

6 ст. 136 ТК РФ, дни выплаты определяет организация и отражает их в правилах внутреннего трудового распорядка, коллективном договоре или трудовом договоре сотрудника.

Как рассчитывать оплату?

Если за работу сотруднику установлена оплата по дням, то организация должна рассчитать количество дней, которые относятся к первой половине месяца.

Обратите внимание: если заработная плата сотруднику рассчитывается по часам, то для определения размера оплаты за первую половину месяца учитываются часы.

- В первой половине января 2023 года рабочими считаются 5 дней (40 часов), то сотрудник должен получить оплату за них.

- На вторую половину января 2023 года приходится 12 рабочих дней (96 часов). Соответственно, сотрудник должен получить оплату своего труда за 12 рабочих дней.

Обратите внимание: законодательство не предусматривает, что суммы за первую и вторую половины месяца должны быть равными.

Подписывайтесь на Telegram‑канал «ЛК 1С‑Рарус отвечает», чтобы не пропустить новые ответы специалистов.

Вам также может понравиться:

- Расчет зарплаты сотруднику при работе на неполной ставке

- Работа с 1С:ЗУП: кадровые операции и индексация зарплаты

- Как устанавливать сроки выплаты зарплаты сотрудникам, если она зависит от полученной выручки?

- Можно ли изменить сроки выплаты зарплаты сотрудникам?

- Можно ли позволить другой организации выплачивать зарплату работникам?

Сколько процентов составляет аванс по зарплате. Авансовый процент от заработной платы

Выплата вознаграждения работникам за исполнение должностных обязанностей производится два раза в месяц. Порядок и размер выплаты устанавливаются работодателем самостоятельно.

Часть заработной платы, выплаченная за первую половину месяца, называется авансом.

Уважаемые читатели! В статье рассказывается о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите знать, как решим Вашу проблему — свяжитесь с консультантом:

(Москва)

(Санкт-Петербург)

(Регионы)

Быстро и бесплатно !

Регулирование выплат по ТК РФ

Обязанность работодателя выплачивать часть заработной платы работникам два раза в месяц закреплена в ст. 136 Трудового кодекса Российской Федерации. Сумма не должна быть меньше суммы, начисленной за фактически отработанную половину месяца . Отмена требования законодательства к работодателю не осуществляется по заявлению или в письменной форме работников.

136 Трудового кодекса Российской Федерации. Сумма не должна быть меньше суммы, начисленной за фактически отработанную половину месяца . Отмена требования законодательства к работодателю не осуществляется по заявлению или в письменной форме работников.

Условие о выплате заработной платы два раза в месяц вводится в положения независимо от формы оплаты труда — или иной. Дополнительно обязательство по уплате аванса фиксируется в , и (если премия фиксированная).

Работники, в отношении которых задержана оплата труда, вправе требовать (ст. 236 ТК РФ). Сумма составляет 1/300 ставки рефинансирования, начисляемой за каждый день пропуска срока платежа. К расчету принимается курс, действующий на дату совершения операции.

Когда платят в России?

Сроки выплаты заработной платы и авансов устанавливаются работодателем самостоятельно. Номера месяцев фиксируются в коллективном договоре или ином локальном акте и утверждаются приказом. Выписка из документов о платежных днях ежегодно представляется в банк для регулирования расчетно-кассового обслуживания.

При выдаче учитываются правила:

- Если указанный номер приходится на выходной или праздничный день, оплата производится в предыдущий рабочий день.

- Срок выдачи наличных устанавливает компания. В стандартном варианте это срок от 3 до 5 дней, после чего сумма.

Выплата заработной платы более 2-х раз в месяц не запрещена и не является нарушением трудового законодательства. Для подтверждения законности даты расчета с работниками фиксируются в локальных актах предприятия.

Форма аванса может быть выражена:

- По оплате наличными через кассу предприятия. Денежная форма оплаты часто используется, даже если в компании есть зарплатный проект.

- Банковский перевод — перечисление суммы на банковскую зарплатную карту. Выплаты работникам-нерезидентам производятся только в этой форме.

- Выдача безналичных ( в натуральной форме ).

Документация об оплате оформляется в удобной для исполнителей форме.

В преимущественном числе случаев применяется.

Нарушение положений ТК РФ влечет наложение взысканий по ст. 5.27 КоАП. Прекрасный набор:

- Применительно к предприятию — от 30 до 50 тыс. руб.

- Для индивидуального предпринимателя или должностного лица, допустившего правонарушение, — от 1 до 5 тысяч рублей и дисквалификация до 3 лет при выявлении повторного случая.

Порядок расчета и выплаты данных сумм в программе 1С вы можете посмотреть в следующем видео:

Какой частью можно внести аванс?

Размер аванса законодательством не установлен. Расчет производится исходя из суммы заработной платы, начислено за фактически отработанное время . Для получения данных о днях, отработанных бухгалтерией, закрытие производится два раза в месяц.

На ряде предприятий с повременной формой оплаты труда применяется единый процент (40-50%) от заработной платы.

Сумма начисления может быть меньше или больше суммы за фактически отработанный период. Несоответствие может возникнуть в случае:

Несоответствие может возникнуть в случае:

- Отсутствие работника по уважительной причине.

- Наличие большого количества выходных дней в первой половине месяца.

Опция начисления процентов не всегда эффективна. Его расчет фактически отработанных часов является наиболее точным выражением причитающейся суммы.

Может ли это быть больше, чем зарплата?

Выдача аванса в размере, превышающем размер заработной платы, законом не запрещена. Использование в расчетах фактически начисленной суммы основано на невозможности удержания излишне выплаченной суммы при увольнении работника, рассчитанной сверх реального заработка.

При переплате возникают ситуации:

- Работодатель не имеет возможности удержать сумму, выплаченную сверх аванса. Право удержания сумм составляет всего 20% от каждой выплаты (по нескольким основаниям удержания — до 50%) (ст. 138 ТК РФ).

- При увольнении работника, имеющего переплату, возникают сложности с удержанием.

- При исчислении НДФЛ, отчислений в фонды возникают сложности с исчислением сумм. Порядок исчисления средств требует перечисления работодателем взносов, начисленных на всю сумму выплаты. Аванс, относящийся к будущим месяцам, рассматривается как прочие платежи, связанные с исполнением должностных обязанностей.

Удержание излишне уплаченных сумм осуществляется только в случаях:

- Допущение бухгалтером арифметической ошибки.

- Выявление нарушений работником обязанностей и трудовой дисциплины, установленных комиссией по трудовым спорам.

- Совершение работником неправомерных действий, подтвержденных решением суда.

При необходимости внесения аванса лицу в счет будущих гонораров (по его желанию) оптимальным вариантом является выдача процентного кредита.

Начисляется ли НДФЛ?

При уплате аванса работодатели не несут ответственности за удержание и перечисление в бюджет НДФЛ . Фактическим днем получения права на выплату заработной платы является последний день месяца (дата начисления). Налог исчисляется и удерживается агентом (работодателем) при окончательном расчете с работником за месяц (ст. 226 НК РФ).

Налог исчисляется и удерживается агентом (работодателем) при окончательном расчете с работником за месяц (ст. 226 НК РФ).

Перечисление НДФЛ должно быть произведено на следующий день после возникновения права на уплату окончательного расчета.

Особый случай с налогообложением возникает у работодателя при выплате аванса сверх заработной платы. Законодательство трактует суммы, необоснованно перечисленные работнику, как беспроцентную ссуду. Сумма облагается НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ), если работник является резидентом РФ.

Работодатель, выступая налоговым агентом, обязан удержать налог с материальных благ в виде процентной экономии и перечислить его в бюджет. В случае невыполнения требований закона предприятие и должностное лицо будут оштрафованы.

Требование о внесении авансовых платежей закреплено в Трудовом кодексе Российской Федерации. Работодатель обязан соблюдать условия трудового законодательства, нарушение которых влечет за собой штраф. Оплата сопровождается обязательным документооборотом – утверждением приказа в кадровых бланках, ведением табеля учета рабочего времени и составлением платежных ведомостей.

Оплата сопровождается обязательным документооборотом – утверждением приказа в кадровых бланках, ведением табеля учета рабочего времени и составлением платежных ведомостей.

При расчетах с работниками главное не только правильно выплачивать заработную плату и авансы, но и правильно их выплачивать. Здесь главная загвоздка для большинства бухгалтеров заключается в уплате аванса.

В этой статье мы обсудим, что такое аванс, всегда ли нужно делить зарплату на несколько частей, если ее размер невелик, а также как считают сумму выплат.

Уважаемые читатели! В наших статьях рассказывается о типовых способах решения юридических вопросов, но каждый случай уникален.

Если вы хотите узнать как решить именно вашу проблему — обратитесь к онлайн-консультанту справа или позвоните по бесплатной консультации:

Понятие

Аванс – это доля заработка рабочего за две недели.

Понятие «аванс» в законе отсутствует. В нем только указано, что первое поступление наличных за месяц называется авансом.

Согласно ТК РФ работник имеет право на получение заработка два раза в месяц (ст. 136 ТК РФ). Конкретных сроков зачисления средств нет. Они должны быть прописаны в документах предприятия и в договорах работников.

Сколько процентов это составляет от зарплаты?

Бухгалтерская компания обязана выдавать работникам ежемесячный аванс, который равен сорока или пятидесяти процентам регулярного заработка .

Данная выплата не может быть больше половины заработной платы или начислений, которые работник заработал в течение месяца.

Расчет аванса за первую половину месяца.

В качестве примера приведем администратора Иванову Ю.Н., зарплата которой составляет 22 тыс. руб. В июле месяце 21 рабочий день, и работник взял два выходных дня. Тем не менее ей полагалась прибавка к жалованью в размере трех тысяч рублей.

Интервал между выплатами средств не должен быть более двух недель. Чтобы сделать начисления, нужно взять исходные данные из табеля с начала месяца по пятнадцатое число.

Получается девять рабочих дней (если учесть два выходных).

Получается формула: оклад: количество рабочих дней в месяце * количество рабочих дней

Результат: 22 тысячи рублей: 21 день * 9 = 9 428, 57 рублей.

C Авансовый налог не удерживается с прибыли.

Можно ли выдать досрочно?

Законодательство определяет конкретные условия выплаты аванса и заработной платы.

Количество денежных выплат работникам должно отражаться в документах предприятия.

Дата выдачи не может быть позднее двух недель со дня окончания периода начислений.

Необходимо контролировать выдачу денежных средств: аванс выдается работникам с середины месяца по 30 число г., оставшаяся часть платежа производится до 15 числа следующего месяца. Между авансом и зарплатным периодом не может быть больше двух недель.

Если вывод средств совпадает с праздником, то выплаты необходимо произвести за сутки до этого момента . Кроме того, просрочка выдачи денежных средств карается системой штрафов, а работнику выплачивается оплата за каждый день просрочки.

Кроме того, просрочка выдачи денежных средств карается системой штрафов, а работнику выплачивается оплата за каждый день просрочки.

Аванс может быть выдан досрочно, если работнику нужны деньги на какие-либо цели. Для этого работник должен написать заявление с просьбой предоставить ему внеплановый аванс досрочно и связаться с ним к руководителю.

Предприятие издает приказ о выдаче работнику денег на командировку.

Задержка опережения — что делать?

Руководитель, задерживающий выплату аванса и заработной платы работникам, несет ответственность в соответствии с Трудовым кодексом.

Если авансовый платеж задерживается более чем на 15 дней, то работник может письменно уведомить об этом руководителя и прекратить свою деятельность до момента, когда будут произведены платежи.

Если работник решил приостановить свою деятельность, то он имеет полное право не выходить на работу в этот период. Работник должен возобновить работу на следующий день после получения от руководителя извещения о том, что он готов оплатить причитающуюся сумму.

Если работодатель задерживает выплату аванса, то он должен выплатить работнику компенсацию за каждый день просрочки . Компенсация должна быть произведена со следующего дня, после того, как авансовый платеж приблизился и он был задержан, до выдачи надлежащего платежа.

Компенсация должна быть на уровне 1/300 Рефинансирование Банка России. Размер компенсации может быть увеличен, благодаря трудовому договору. Компенсация должна быть выплачена в любом случае, даже если в этом нет вины работодателя.

За задержку выплат руководителю по закону может быть наложена уголовная ответственность, но для этого требуются доказательства того, что денежные средства не выплачивались из корыстных побуждений.

Возможна уголовная ответственность при неуплате денежных средств три месяца подряд . При этом руководитель избежит уголовной ответственности, если неуплата составит всего один месяц. При таких обстоятельствах возможно привлечение к административной ответственности (ст. 5.27 ТК РФ).

5.27 ТК РФ).

Бухгалтеры могут подготовить для себя смягчающие обстоятельства, если предоставят определенные бумаги в подтверждение с предупреждением руководству о возможных последствиях.

Начисление и выплата аванса — смотрите видео:

Официальная работа в РФ связана с выплатой заработной платы. Осуществление трудовой деятельности Офицера в компании претендует на получение заработка 2 раза в месяц.

Месячная заработная плата делится на части. Один из них называется авансовым платежом.

Ответственность за неуплату возлагается на работодателя согласно.

Сколько процентов от зарплаты составляет аванс?

И еще, сколько аванс из зарплаты, и как он рассчитывается?

Есть несколько способов, которые может использовать бухгалтер на предприятии:

1 способ, не учитывающий выходные и праздничные дни (фиксированный процент):

Аванс = (О + НД) × 50%, где:

- О — заработная плата работника;

- НД — всевозможные надбавки, а также доплаты.

Некоторые работодатели подставляют в формулу 40% вместо 50%. Однако лучший вариант – брать в расчет ровно 50% от заработка работника (без учета НДФЛ).

Этот способ невыгоден для работодателя, так как по умолчанию в аванс включаются выходные и праздничные дни. В том случае, если по этому расчету рассчитывается аванс за январь или май, то сумма не совсем правильная, потому что в этих месяцах много выходных дней.

2 способ с учетом праздничных и выходных дней:

Аванс = (О + НД) / Отработанные часы за месяц × Отработанные часы за полмесяца где:

О и НД — оклад, надбавки и надбавки по аналогии с предыдущей формулой.

Максимальный размер

Законодатели не устанавливают максимальную сумму аванса. Эта часть заработка в большей степени определяется размером заработной платы.

Однако в некоторых ситуациях возникает переплата по авансовым платежам. Это может произойти в случаях, когда аванс рассчитывается как определенный процент от заработной платы работника. Об одном из вариантов переплаты уже упоминалось – это бывает в те месяцы, когда выходных много.

Об одном из вариантов переплаты уже упоминалось – это бывает в те месяцы, когда выходных много.

Также переплата может возникнуть, если сотрудник заболел в первой половине месяца и выписался из больницы в последние дни. В этом случае у работника может даже возникнуть задолженность перед компанией из-за крупного аванса.

Многих может заинтересовать и минимальный размер аналогичной выплаты. Она не должна быть ниже оплаты за отработанное время.

Пример расчета

Методом с учетом выходных и праздничных дней:

- заработная плата Иванова, работающего логистом в ООО «Мир», составляет 27 000 руб.;

- доплата за совмещение составила 6000 руб.;

- в соответствии с локальным актом на предприятии аванс выдается 15 числа каждого месяца;

- в октябре работник отработал по факту 11 дней в первой половине месяца;

- в октябре было 20 рабочих дней.

Аванс = (27 000 + 6 000) / 20 × 11 = 18 150 руб.

Без учета выходных и праздничных дней:

Пусть все условия будут аналогичны предыдущему примеру. Работодатель принимает 40% от заработной платы при расчете аванса. Как в таком случае рассчитывать аванс Иванову от ООО «Мир» за октябрь?

Аванс = (27 000 + 6 000) × 0,4 = 13 200 рублей

Как видите, сумма аванса при 1 и 2 способе расчета разная. В обоих случаях Иванов получит остальные деньги в виде зарплаты.

Когда выдается?

Главное, чтобы у работодателя так не получилось. Можно привести простой пример: в компании в соответствии с локальным актом установлена дата внесения предоплаты — 25 число.

В этом случае при приеме на работу нового работника в начале месяца получится на срок более 15 дней.

В данной ситуации работник имеет полное право прекратить выполнение трудовых обязанностей или даже подать исковое заявление.

Удерживаются ли налоги заранее?

Вычитается из зарплаты за месяц. Однако в 2017 году аванс не подвергается такому виду.

Однако в 2017 году аванс не подвергается такому виду.

НДФЛ учитывается при расчете оставшейся суммы прибыли к уплате. Это связано с тем, что работник не может заранее сказать работодателю, будет ли он работать весь месяц, брать отгулы или идти на больничный.

В случае больничного, который может быть расценен как незапланированный пропуск, аванс будет переплачен. Соответственно, с этой суммы налог переплачивается государству.

Штрафы за неуплату

Какие виды правонарушений могут нарушать работодатели:

- руководство не выплачивает работникам аванс по нежеланию или незнанию;

- сумма данного платежа устанавливается произвольно, например, на уровне 1000 рублей;

- аванс выплачивается только по частям работникам;

- работников предприятия заставили подписать заявление о том, что они согласны выплачивать заработную плату один раз в месяц.

Ответственность за такие нарушения грозит как юридическим лицам (в том числе должностным), так и индивидуальным предпринимателям.

Какие штрафы устанавливает КоАП:

- для индивидуальных предпринимателей размер штрафа может составлять до 5000 рублей;

- для должностных лиц, а также для индивидуальных предпринимателей предусмотрено взыскание 5000 рублей;

- юридических лиц могут быть оштрафованы на сумму до 50 000 рублей.

В видео про предоплату

У каждого соискателя есть несколько основных требований к его будущей работе. Он должен давать возможность самореализации и карьерного роста, соответствовать принципам безопасности, а также своевременно оплачиваться. Но если с первыми двумя запросами можно немного подождать, то без третьего прийти на работу рано или поздно будет психологически и физически невозможно. Однако работодатель часто использует отсутствие юридического опыта своих сотрудников против них и часто задерживает или переводит платежи. Чаще всего это касается аванса, который является частью общего дохода.

Многие не знают про аванс, какой это процент от зарплаты. Некоторые сотрудники знают о нем формально, но не могут объяснить, сколько процентов от зарплаты составляет аванс. Ключевые права работника защищены гражданским кодексом, тем не менее, необходимо знать, чтобы не быть обманутыми работодателями и грамотно отстаивать свою позицию.

Некоторые сотрудники знают о нем формально, но не могут объяснить, сколько процентов от зарплаты составляет аванс. Ключевые права работника защищены гражданским кодексом, тем не менее, необходимо знать, чтобы не быть обманутыми работодателями и грамотно отстаивать свою позицию.

Но, прежде чем разобраться, какой аванс по закону, нужно понимать, что такого понятия в официальном законодательстве не существует. По статье работодатель обязуется выплачивать ему заработную плату не реже одного раза в 15 дней. В быту один из двух окладов месяца получил название «аванс». Когда организация должна выплатить эти деньги, это не регламентировалось в ТК РФ до 2016 года, но в Минздравсоцразвития официально разъясняют, что сумма должна быть примерно равна и выплачиваться по результатам первые две недели рабочего месяца. При этом первая зарплата выдается в фактически отработанные дни.

На основании рекомендаций должностных лиц можно сделать выводы, что аванс должен быть выплачен с 15 числа текущего месяца. Многих работников интересует вопрос: сколько процентов от зарплаты составляет аванс? Большинство организаций следуют рекомендациям государственных органов и берут аванс, примерно равный остальной части их заработка. Во многих организациях аванс составляет 40 процентов от оклада.

Многих работников интересует вопрос: сколько процентов от зарплаты составляет аванс? Большинство организаций следуют рекомендациям государственных органов и берут аванс, примерно равный остальной части их заработка. Во многих организациях аванс составляет 40 процентов от оклада.

Процент аванса в 2016 году

Процент аванса к зарплате в 2016 году зависит от особенностей его начисления работнику. Есть фиксированная и плавающая сумма. Фиксированный аванс 40 процентов от заработной платы является официальным законом. Плавающий аванс рассчитывается по простой формуле — сумма оклада и надбавок умножается на 40 процентов, в редких случаях — на 50.

Размер первого оклада в любом случае устанавливается работодателем. Для получения точной информации следует обратиться к руководителю с вопросами, когда выплачивается аванс, и сколько он составляет процентов.

Вам может быть интересно.

У 32% рабочих заканчиваются наличные деньги до зарплаты

Сверхлегкие в продуктовом магазине. Сокращение поставок медикаментов. Покупка одежды и товаров для дома секонд-хенд.

Сокращение поставок медикаментов. Покупка одежды и товаров для дома секонд-хенд.

Это лишь некоторые из многих способов, которыми многие американцы заставляют себя работать, когда денег мало. Примерно для трети американцев это регулярный финансовый стресс: у 32% денег заканчиваются до получения следующей зарплаты, согласно новому опросу, проведенному Salary Finance среди более 2700 взрослых американцев, работающих в компаниях с более чем 500 сотрудниками.

Эми,* 36 лет, хорошо знакома с проблемой нехватки наличных денег и с использованием этих обходных путей, особенно во время налогового сезона. И это несмотря на то, что она и ее муж зарабатывают около 50 000 долларов в год, что чуть меньше среднего дохода домохозяйства в США. она говорит CNBC Make It. Ее муж, основной кормилец, работает в компании в другом штате, поэтому подоходный налог штата не вычитается, говорит она. Хотя они обычно получают федеральное возмещение, в конечном итоге они должны государству больше, чем федеральное возмещение.

Salary Finance сравнил процент работающих американцев, которые заявили, что у них заканчиваются деньги до зарплаты «в большинстве случаев» или «всегда» среди разных уровней дохода.

«У нас никогда не бывает много, но весной, летом и осенью мы обычно можем купить то, что хотим в продуктовом магазине», — говорит Эми. Трудные времена начинаются почти сразу же, как только наступает зима, потому что счета за отопление растут, и она и ее муж знают, что скоро наступит время уплаты налогов. Это возвращение к тому, чтобы срезать углы в продуктовом магазине или участвовать в розыгрышах свежих продуктов, которые происходят в их регионе в центре Нью-Йорка.

В этом году они также решили сократить расходы на некоторые аппараты СИПАП ее мужа, чтобы найти способы сэкономить. «Нам повезло, что за последние пару лет не появилось много неожиданных счетов, поэтому в последнее время мы держались довольно стабильно. Но это, конечно, страшно», — добавляет она, говоря, что опасается, что они понадобятся. скоро новая крыша — огромные расходы.

скоро новая крыша — огромные расходы.

«У нас все в порядке, но еще один плохой день отделяет нас от того, чтобы все стало ужасно», — говорит Эми.

Жизнь от зарплаты до зарплаты влияет на все уровни дохода

Вопреки распространенному мнению, «это проблема не только для людей с низким доходом», — сказал CNBC Make It Дэн Маклин, генеральный директор Salary Finance в США и соучредитель SoFi. Около 31% респондентов, зарабатывающих более 100 000 долларов, также регулярно испытывают нехватку бюджета до дня выплаты жалованья.

Для многих растущая стоимость жизни, включая продукты питания, жилье, образование и медицинские расходы, создает давление. Согласно индексу потребительских цен Бюро трудовой статистики, за последний год базовые расходы выросли на 2,3%. Стоимость медицинского обслуживания выросла на 4,6% в 2019 году, самый большой годовой прирост с 2007 года, сообщает BLS. Жилье также подскочило на 3,2% в прошлом году, в то время как расходы на образование выросли на 2,1%, а цены на продукты выросли примерно на 1,8%.

Для других это застойная заработная плата. Согласно индексу PayScale, реальная заработная плата в прошлом году практически не изменилась, продемонстрировав рост всего на 0,2% в годовом исчислении. Но в более долгосрочной перспективе Payscale обнаружил, что медианная заработная плата с поправкой на инфляцию фактически снизилась на 9% с 2006 года.

Salary Finance сравнил процент респондентов, которые говорят, что у них есть проблемы с деньгами, среди разных уровней дохода.

Независимо от основной причины, борьба с оплатой счетов и приготовлением еды при нехватке наличных приводит к сильному стрессу, говорится в исследовании. Финансовый стресс сегодня очень распространен, его испытывают 42% работающих американцев. Это процент, который Маклин находит «чрезвычайно тревожным».

Это потому, что финансовый стресс может иметь долгосрочные последствия для вашего психического и физического здоровья, говорит он. По данным опроса Salary Finance, те, у кого есть финансовые проблемы, в шесть раз чаще страдают от беспокойства и в семь раз больше склонны к депрессии.

Создайте запас сбережений

Чтобы оградить свое будущее от финансовых угроз, Том Бутч, управляющий директор по розничным продажам в TD Ameritrade, недавно рекомендовал американцам разработать всеобъемлющий финансовый план и создать резервный сберегательный фонд на три-шесть месяцев. расходов на проживание.

Настройка регулярных автоматических переводов с вашего расчетного счета на сберегательный счет поможет со временем увеличить ваш резервный фонд. Если у вас сейчас мало денег, начните с малого, всего 5 долларов в день или 5 долларов в неделю. И рассмотрим высокодоходный сберегательный счет, по которому обычно выплачиваются более высокие проценты, которые со временем увеличиваются.

Это может быть легче сказать, чем сделать для тех, у кого постоянно не хватает денег. Почти половина работающих американцев, опрошенных Salary Finance, 48%, говорят, что у них нет денег, специально отложенных на случай чрезвычайных ситуаций.

Но наличие источника сбережений может не только уберечь вас от долгов по кредитным картам с высокими процентами или других дорогостоящих кредитов, но и помочь вашему мышлению.

Об авторе