Какую часть от зарплаты составляет аванс: Аванс какая это часть зарплаты и в какие сроки его необходимо выплачивать работник 2023

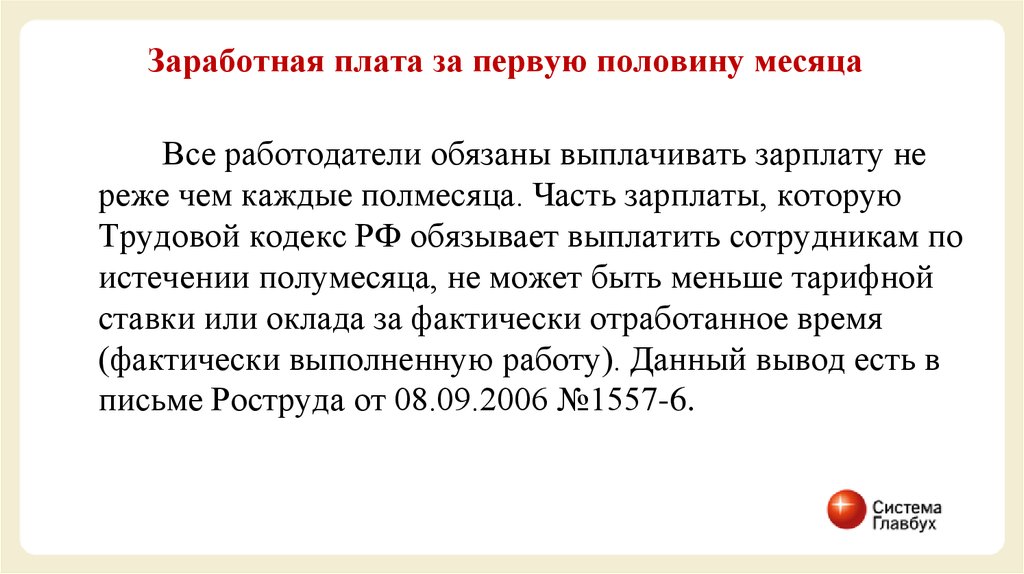

Зарплата за первую половину месяца: документальное оформление

09 березня 2018 р. Автор: Анна Іванова

Законодательство содержит определенные требования к размеру зарплаты за первую половину месяца, срокам ее выплаты, налогообложению, документальному оформлению. Кроме того метод расчета зарплаты за первую половину месяца отличается у разных работодателей. Все это мы постарались учесть в настройках сервиса SMARTFIN.UA. Итак, давайте разбираться.

Расчет заработной платы за первую половину месяца (аванса)

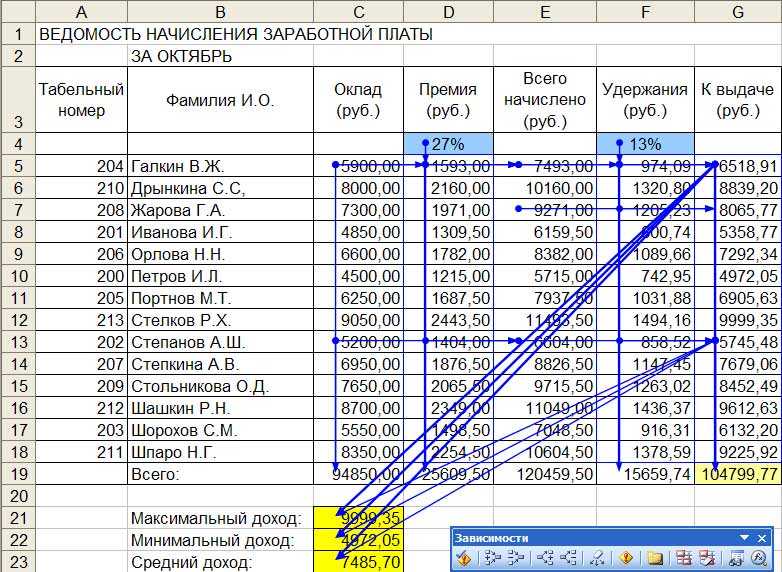

Настройки для расчета заработной платы за первую половину месяца находятся в меню «Профиль организации», вкладка «Выплата зарплаты» сервиса SMARTFIN.UA:

Размер заработной платы за первую половину месяца

В SMARTFIN.UA предусмотрены следующие способы расчета суммы заработной платы за первую половину месяца:

- соответственно отработанному времени за первую половину месяца;

- как процент от ставки;

- фиксированная сумма

Какой способ выбрать?

При выплате аванса необходимо помнить о требованиях трудового законодательства, согласно которым сумма аванса не должна быть меньше, чем оплата труда за фактически отработанное время (ст. 115 КЗоТ, ст. 24 Закона об оплате труда). Для этого нужно среднюю заработную плату в расчетном месяце умножить на количество отработанных дней с 1 по 15 число этого месяца.

115 КЗоТ, ст. 24 Закона об оплате труда). Для этого нужно среднюю заработную плату в расчетном месяце умножить на количество отработанных дней с 1 по 15 число этого месяца.

Этому требованию полностью отвечает первый способ расчета «

Так как для такого способа нужно ежемесячно рассчитывать среднюю заработную плату и отработанные дни с 1 по 15 число для каждого работника, он является достаточно трудоемким для ведения «вручную». С помощью SMARTFIN.UA это можно делать быстро, учитывая индивидуальные графики работы каждого работника.

Выбирая более привычный способ расчета аванса «Как процент от ставки» также необходимо учесть требование к его минимальному размеру. Для этого рекомендуется установить размер аванса не менее 55% от оклада. Иначе можно попасть в ситуацию, когда рассчитанная таким образом сумма окажется меньше установленной законодательством.

Почему именно 55%? Потому что максимальный процент фактически отработанного времени за месяц для пятидневной рабочей недели составляет 52,38%, для шестидневной — 54,17%.

Обратите внимание!

Для тех случаев, когда работник отработает в первой половине месяца не все рабочие дни (был в отпуске, болел и др.), Сумма аванса будет определяться за фактически отработанное время.

Способ «Фиксированная сумма» подойдет, если есть необходимость установить размер аванса на определенном уровне, например 3000 грн. Здесь также нужно помнить о требовании к минимальному размеру аванса, но в данном случае, этот показатель контролируется пользователем самостоятельно. Устанавливать размер аванса не является самым удобным способом, но он был добавлен по просьбе некоторых пользователей сервиса SMARTFIN.UA.

Выплата зарплаты за первую половину месяца: в размере начисления или с содержанием налогов

Кроме способа расчета зарплаты за первую половину месяца в коллективном договоре или ином локальном нормативном акте (в частности, Положении об оплате труда) необходимо определить, какой будет рассчитана сумма:

- «к выплате «(или» чистой «), т.

е. работнику будет выплачиваться на руки рассчитана сумма;

е. работнику будет выплачиваться на руки рассчитана сумма; - начисленной, то есть на руки работник получит сумму зарплаты, уменьшенную на размер удержанных налогов.

Пример.

Предположим, рассчитанная (неважно, каким способом «как процент от оклада» или «за фактически отработанное время») сумма аванса составляет 2050,00 грн.

Если эта сумма считается «чистой», то она должна быть выплачена работнику в этом же размере (2050,00 грн.).

Если рассчитанная сумма считается «начисленной», то для расчета суммы к выплате работнику с ней необходимо удержать НДФЛ и военный сбор 2050 — (2050 * 18% + 2050 * 1,5%) = 1650,25 грн.

Мысли практикующих бухгалтеров, в том числе и пользователей нашего сервиса, расходятся по поводу того, как лучше выплачивать аванс в размере начисления или с удержанием налогов.

Аргументы «за» выплату в размере начисления:

1) Прежде всего отметим, что зарплату за первую половину месяца в бухгалтерском учете, как правило, не начисляют, поскольку на момент выдачи аванса отсутствуют необходимые для этого данные.

Зарплату начисляют за полный месяц (а не его часть) на основании табеля учета рабочего времени.

Почему за месяц?

Во-первых, форма табеля учета рабочего времени, утвержденная приказом Госкомстата от 05.12.2008 г.. № 489, предназначена для помесячного учета рабочего времени, а именно табель является основанием для начисления зарплаты.

Во-вторых, во время обложения зарплаты НДФЛ определяется общий месячный налогооблагаемый доход.

В-третьих, база для начисления ЕСВ определяется исходя из расчета минзарплаты, если зарплата начислена в меньшем размере (п. 2 ч. 5 ст. 8 Закона о ЕСВ). А минимальный страховой взнос определяется как произведение минимального размера заработной платы и размера взноса, установленного законом на месяц, за который начисляется заработная плата (доход), и подлежит уплате ежемесячно (п. 5 ч. 1 ст. 1 Закона о ЕСВ).

Также некоторые специалисты считают, что под минимальным размером аванса в ст. 115 КЗоТ имеют в виду сумму «к выплате». Приведем цитату из публикации автора Светланы Листровая, эксперта сервиса «Интерактивная бухгалтерия»:

Приведем цитату из публикации автора Светланы Листровая, эксперта сервиса «Интерактивная бухгалтерия»:

«Поскольку зарплату начисляют на основании табеля учета рабочего времени за полный месяц, то сумма аванса выплачивают как межрасчетную выплату, то есть без начисления ее в регистрах бухучета. Итак, под минимальным размером аванса в ст. 115 КЗоТ имеют в виду сумму к выплате. Однако во время его выплаты нужно заплатить НДФЛ, ЕСВ и военный сбор. Поэтому нужно тщательно прописать в колдоговоре, как определять размер и механизм расчета суммы зарплаты за первую половину месяца (аванса).»

Практические «минусы» / «плюсы» двух подходов

Бесспорно, выплата аванса в размере начисления является более простым и удобным способом. Но он не позволяет произвести выплату заработной платы пропорциональной. Например, 55% — это тот уровень аванса, который позволяет не нарушать требований к его минимальному размеру. Получается, что за первую половину месяца уже насчитывается чуть больше половины заработной платы, а так как эта сумма выплачивается без удержания налогов, то это еще больше увеличивает выплату примерно на 19,5%.

С другой стороны, сегодня в законодательстве отсутствует как таковое понятие «аванса», а заработная плата за первую и за вторую половину месяца считается равноценной. А это предусматривает составление табеля учета рабочего времени за первую половину месяца, Ведомость начисления заработной платы (хотя эти формы и не предусмотрены для другого периода, чем месяц).

В программе SMARTFIN.UA для этого предусмотрены следующие настройки: «Выплачивать аванс в размере начисления» (да, нет):

Особенности расчета налогов при выплате зарплаты за первую половину месяца

При выплате зарплаты за первую половину месяца необходимо уплатить НДФЛ, военный сбор и ЕСВ (п. п. 168.1.2, п. 1.4 п. 161 подразд. 10 разд. ХХ НКУ и ч. 8 ст. 9 Закона № 2464 соответственно) . Механизм расчета налогов будет отличаться в зависимости от того, выплачивается аванс в размере начисления или с содержанием налогов.

п. 168.1.2, п. 1.4 п. 161 подразд. 10 разд. ХХ НКУ и ч. 8 ст. 9 Закона № 2464 соответственно) . Механизм расчета налогов будет отличаться в зависимости от того, выплачивается аванс в размере начисления или с содержанием налогов.

Расчет налогов для выплаты зарплаты «в размере начисления»

Когда зарплата за первую половину месяца считается «чистой» суммой, то его выплата, а также уплата начисленного ЕСВ из него, удержанного военного сбора и НДФЛ осуществляются на основании расчетов, но без начисления соответствующих сумм на момент такой выплаты. Начисление зарплаты, ЕСВ, НДФЛ и военного сбора осуществляется в конце месяца после предоставления в бухгалтерию табеля учета рабочего времени.

Согласно нормам действующего законодательства, НДФЛ и военный сбор уплачиваются (перечисляются) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Банки принимают платежные документы на выплату дохода только при условии одновременного представления расчетного документа на перечисление этого налога в бюджет (пп. 168.1.2 НКУ).

168.1.2 НКУ).

Начисленный ЕСВ также уплачивается работодателем при каждой выплате заработной платы (дохода, денежного обеспечения), на суммы которой (которого) начисляется единый взнос, одновременно с выдачей указанных сумм (абз. 2 ч. 8 ст. 9 Закона о ЕСВ).

Следовательно, выплата аванса работнику, оплата начисленного на сумму аванса ЕСВ, удержанного НДФЛ и военного сбора осуществляются без фактического начисления такого аванса, фактического начисления ЕСВ, удержания НДФЛ и военного сбора. Здесь важно обратить внимание на порядок определения базы для содержания 18% НДФЛ и 1,5% военного сбора при выплате аванса. Для осуществления соответствующих удержаний нужно взять условную базу, пропорционально увеличенную на сумму таких удержаний.

Условно говоря: если в августе 2016 работнику должны выплатить аванс в размере 5500 грн, на руки такой работник должен получить именно 5500 грн чистыми. А это составляет ровно 80,5% той зарплаты за первую половину месяца, с которой должны удержать налоги, — 19,5% (18% + 1,5%).

Составляем обычную пропорцию:

5500 грн — 80,5%.

Условная база для удержания — 100%.

Условная база для содержания составляет:

5500 грн × (100%: 80,5%) = 6832,30 грн.

Именно эта сумма (6832,30 грн) и будет условной базой, с которой удерживаются НДФЛ и военный сбор. Подчеркиваем: это условная сумма, которая не отражается ни в бухгалтерском, ни в налоговом учете, а нужна она только для того, чтобы банки провели операцию по выплате аванса, несмотря на обязанность одновременной уплаты НДФЛ и военного сбора.

Итак, условная база для расчета удержаний с аванса составляет 6832,30 грн.

НДФЛ с аванса равна:

6832,30 грн × 18% = 1229,81 грн.

Военный сбор с аванса составляет:

6832,30 грн × 1,5% = 102,49 грн.

На руки работник получает:

6832,30 грн — 1229,81 грн — 102,48 грн = 5500 грн.

Сервис SMARTFIN.UA автоматически определяет «условную базу» для расчетов.

Расчет налогов для выплаты зарплаты «в размере начисления»

Если установленный аванс считается «грязною» суммой, расчет обязательных платежей осуществляется исходя из установленного аванса.

Например, начисленный аванс составляет 2000, 00 грн.

Тогда: НДФЛ = 2000 * 18% = 360 грн.

Военный сбор = 2000 * 1,5% = 30 грн.

ЕСВ = 2000 * 22% = 440 грн

Сумма к выплате работнику: 2000 — 360 — 30 = 1610 грн.

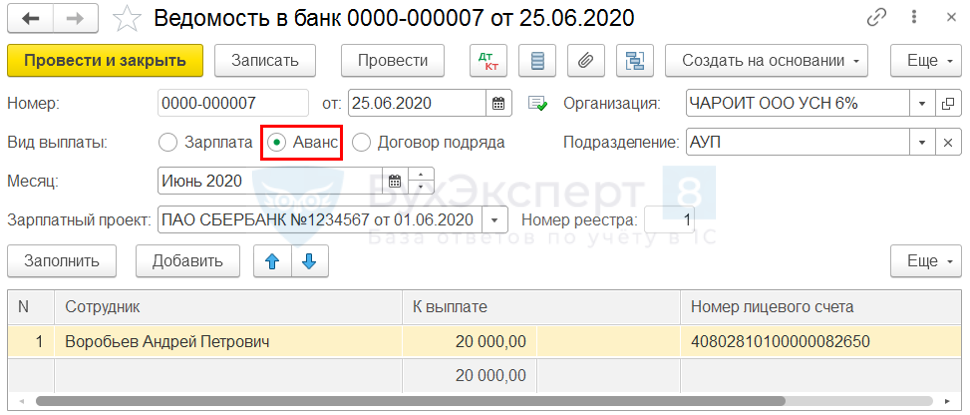

Для этого метода мы добавили возможность формировать Расчетно-платежную ведомость для заработной платы за первую половину месяца.

Доплата к минзарплаты при выплате аванса

Контролировать или нет размер аванса на уровень минзарплаты решать вам. Законодательство в очередной раз дает повод делать разные трактовки его норм:

Поэтому и мнения специалистов (во многих экспертных изданиях отмечается, что доплата до минзарплаты должно осуществляться только в конце месяца, другие считают, что это может быть поводом к «несоблюдение минимальных государственных гарантий в оплате труда»), и практика бухгалтеров различаются. В сервисе SMARTFIN.UA есть настройки, через которое пользователь самостоятельно регулирует необходимость расчетов с соответствующей доплатой или без нее:

Также на эту тему мы записали для вас видео:

Как видите, методология расчетов может быть разной, из законодательных норм не всегда понятно, какой способ является более «правильным».

Именно поэтому, хочется еще раз обратить ваше внимание на локальные нормативные документы (в частности на «Положение об оплате труда»), в которых целесообразно прописать, как происходит начисление заработной платы в вашей организации. По нашему мнению, сегодня это тот инструмент, который позволит успешно общаться с проверяющими органами.

Сроки зачисления зарплаты на карту

Я работаю менеджером службы поддержки в крупном региональном банке. Нам на горячую линию часто звонят зарплатные клиенты, которым не поступила на карту зарплата. Мы с коллегами в шутку называем такие обращения «Всем пришло, а мне не пришло».

По условиям банка зарплата перечисляется не позднее следующего дня после того, как работодатель передаст в банк все необходимые документы — реестры и прочее. То есть если не пришло сегодня — придет завтра. А если и завтра нет, тогда звоните нам, будем разбираться.

То есть если не пришло сегодня — придет завтра. А если и завтра нет, тогда звоните нам, будем разбираться.

Мне стало интересно, допустимо ли такое условие со стороны банка с точки зрения трудового кодекса? Ведь у зарплатников в трудовых договорах в подавляющем большинстве случаев прописаны конкретные даты выплаты зарплаты.

Валентина

Действительно, конкретные даты, когда человек должен получать зарплату, есть в каждом трудовом договоре, поскольку это требование закона. И работодатель обязан соблюдать установленные сроки. А значит, ему нужно так передавать документы в банк, чтобы работник получал зарплату вовремя.

Анастасия Корнилова

юрист

Профиль автора

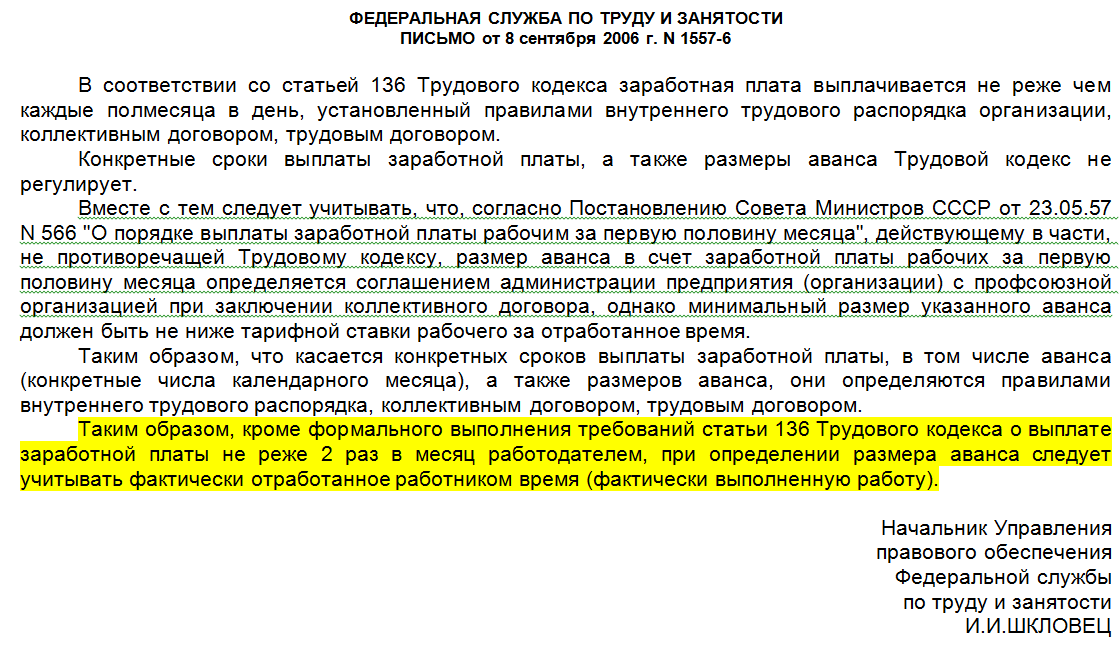

Сроки выплаты заработной платы

Работодатель сам решает, в какие числа выплачивать сотрудникам зарплату. Это он указывает в правилах внутреннего трудового распорядка, коллективном или трудовом договоре.

ч. 6 ст. 136 ТК РФ

Работодатель не может по собственному желанию изменить размер зарплаты или даты выплаты. Он обязан перечислять работникам плату за труд в полном размере и в установленные на предприятии дни. Если он написал в правилах внутреннего трудового распорядка, что аванс будет 12-го числа, а зарплата — 27-го, придется соблюдать эти сроки. Заплатить 13-го или 28-го числа не получится.

Он обязан перечислять работникам плату за труд в полном размере и в установленные на предприятии дни. Если он написал в правилах внутреннего трудового распорядка, что аванс будет 12-го числа, а зарплата — 27-го, придется соблюдать эти сроки. Заплатить 13-го или 28-го числа не получится.

абз. 7 ч. 2 ст. 22 ТК РФ

Разве что можно предварительно внести поправки в правила внутреннего распорядка и ознакомить всех сотрудников с изменениями, но это точно потребует времени.

Объясняем сложное простым языком

Разбираем законы, которые касаются вас и ваших денег. Раз в месяц присылаем письма с самым важным

Если зарплату не выплатят вовремя

Если работодатель нарушит установленный срок выплат, причитающихся работнику, помимо этой суммы ему придется платить проценты. Размер компенсации — не ниже 1/150 действующей в это время ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки.

ст. 236 ТК РФ

Например, если работнику должны были 7 ноября 2019 года заплатить 50 000 Р, а реально сделали это только 15 декабря 2019 года, работодатель должен выплатить компенсацию. Считать ее будут так:

Считать ее будут так:

50 000 Р × 6,5% × 1/150 × 38 дней = 823 Р

Отсчет ведут со следующего дня после той даты, когда должна была прийти зарплата, и заканчивают днем фактического расчета включительно. Например, если зарплата должна была прийти 15-го числа, а получили вы ее только 23-го, просрочка составит 8 дней — с 16-го по 23-е.

Работодатель должен сам начислить компенсацию. Если он этого не сделал, работник может поговорить с директором. Если они не придут к взаимопониманию, можно написать жалобу в государственную инспекцию труда или обратиться в суд.

Если работодатель задержал зарплату больше чем на 15 дней, работник вправе перестать работать, пока ему не выплатят всю сумму. Но перед этим он обязан письменно уведомить работодателя. Передать уведомление нужно так, как принято на предприятии: оставить его в отделе кадров, бухгалтерии или отдать директору. Заполнить можно по образцу. Чтобы потом работника не обвинили в прогуле, надо сделать уведомление в двух экземплярах и попросить поставить на втором отметку с датой принятия.

ч. 2 ст. 142 ТК РФ

За невыплату или неполную выплату в установленный срок зарплаты и других положенных работнику сумм работодателю могут вынести предупреждение или назначить штраф. Для должностных лиц — от 10 000 до 20 000 Р, ИП — от 1000 до 5000 Р, юридических лиц — от 30 000 до 50 000 Р.

ч. 6 ст. 5.27 КоАП

Как быть с условием банка

Вы пишете, что банк переводит зарплату сотрудникам только после того, как получит от работодателя все необходимые документы. И не сразу, а не позднее следующего дня. Это прописано в условиях договора между банком и работодателем.

Но работника не касаются отношения между работодателем и банком и условие банка о сроках перевода денег. Компания должна сама побеспокоиться о том, чтобы работник вовремя получил причитающиеся ему деньги: заранее передать в банк все документы, учесть выходные и праздничные дни, проверить, чтобы на счете была нужная сумма. Если работодатель не хочет нести ответственность за нарушение закона или договора, ему придется позаботиться, чтобы обязательства перед работниками и по договору с банком были выполнены в срок и одновременно.

/net-zarplaty/

Как рассчитать компенсацию за задержку зарплаты

Для этого достаточно заранее передать в банк реестр и платежное поручение, чтобы банк в назначенный день перевел нужные суммы на зарплатные карты работников. Кстати, работники имеют право сменить банк, и работодатель обязан будет перечислить заработок на личную карту сотрудника. Мы рассказывали, как сменить банк и что грозит работодателю за отказ.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Задать вопрос

Что такое аванс по зарплате?

В этой статье:

- Как работают авансы по зарплате

- Как просить авансы по зарплате

- Риски получения авансов по зарплате

- Альтернативы авансам по зарплате

Когда у вас нет крупных расходов деньги, чтобы легко покрыть это, трудно решить, как лучше заполнить пробел. Стоит ли пытаться одолжить у друзей или семьи? Списать с кредитной карты? Взять кредит?

Стоит ли пытаться одолжить у друзей или семьи? Списать с кредитной карты? Взять кредит?

Один из вариантов, который вы, возможно, не рассматривали, — это попросить своего работодателя об авансе по заработной плате, который иногда называют авансовым платежом. Аванс по зарплате — это когда работодатель соглашается позволить работнику брать взаймы под будущий заработок для покрытия разовых чрезвычайных ситуаций.

Как работают авансы по зарплате

Не все работодатели предлагают авансы по зарплате, а те, которые это делают, обычно имеют ограничения. Сотрудник, который хочет получить аванс, должен сначала изучить политику компании, поскольку могут быть требования к сумме, которую можно занять, и причина запроса.

Могут также существовать квалификационные требования, такие как минимальный стаж работы, трудовая книжка без дисциплинарных взысканий и отсутствие предварительных запросов на аванс.

Возможно, потребуется обратиться в отдел кадров за указаниями и выяснить возможные варианты. Обязательно спросите:

Обязательно спросите:

- Сколько вы можете занять? Это зависит от вашего работодателя. Они могут устанавливать минимальную и максимальную суммы, которые вы можете занять, или ограничивать ваши займы определенным процентом от вашей заработной платы. Например, работодатель может потребовать аванс в размере не менее половины вашей месячной чистой заработной платы, но не более 80%.

- Будут ли все деньги взяты из следующей зарплаты, или они могут быть вычтены из нескольких зарплат? У вас может быть возможность запросить определенный график погашения; просто имейте в виду, что ваш работодатель по закону не может платить вам меньше минимальной почасовой оплаты труда. Если ваш авансовый запрос настолько велик, что ваша заработная плата останется ниже минимальной заработной платы, вашему работодателю придется распределить вычет на несколько зарплатных чеков.

- Как вам будут платить? Узнайте политику работодателя в отношении фактического распределения средств (например, наличными, чеком или банковским переводом) и того, как быстро они должны выплатить аванс.

- Вы будете платить проценты или комиссию? Хотя компаниям не разрешается получать прибыль от авансов по заработной плате, им разрешается взимать небольшую плату или процентную ставку для покрытия дополнительного учета, необходимого для авансов. Некоторые работодатели не взимают плату, так что узнайте в любом случае.

- Требуется ли указать причину получения аванса? Это зависит от работодателя: некоторые требуют веских причин, в то время как другие могут не спрашивать.

- Сколько будет вычтено из аванса по налогам? Бухгалтерия вашего работодателя должна удерживать деньги на налоги с аванса точно так же, как и с обычного дохода. Это означает, что сумма, которую вы фактически получите, будет меньше той, которую вы запросили. Обязательно учтите это и поговорите с отделом расчета заработной платы для ясности.

- Что произойдет, если вы уволитесь с работы? Убедитесь, что вы понимаете график окупаемости, если вас увольняют или увольняют до того, как ваш аванс будет полностью погашен.

Как попросить аванс по зарплате

Чтобы официально запросить аванс по зарплате, вам, скорее всего, придется либо подать запрос в письменной форме, либо провести личную встречу. Будьте готовы объяснить:

- Сколько денег вам нужно заранее

- Почему вам нужны деньги сейчас

- Как вы будете возвращать их

- Является ли это разовым запросом

Ваш работодатель может принять запрос, запросить изменения или отказать в этом. Они могут запросить комиссию или проценты за предоставление этой льготы.

Если вы пришли к соглашению со своим работодателем, вам, скорее всего, придется подписать соглашение об авансировании заработной платы, в котором будут изложены детали. В нем должны быть разъяснены условия аванса, в том числе, что произойдет, если вы уйдете или вас уволят до того, как аванс будет погашен. Обязательно получите копию этого подписанного соглашения и сохраните ее для своих записей.

Риски получения аванса по зарплате

Аванс по зарплате не лишен недостатков. Прежде чем выбрать этот вариант, помните о следующих потенциальных рисках:

Прежде чем выбрать этот вариант, помните о следующих потенциальных рисках:

- Ваш работодатель может отклонить запрос или попросить изменить его, что вынудит вас искать другой источник денег.

- Поскольку вы берете взаймы из будущей зарплаты, ваш следующий чек (или чеки) будет меньше. Это может затруднить оплату других ваших счетов и потенциально может привести к просроченным или пропущенным счетам, которые могут нанести ущерб вашему кредиту.

- Возможно, вам придется заплатить комиссию за транзакцию или проценты, хотя не все работодатели взимают эту плату.

- Поскольку аванс поступает из вашей заработной платы, он все равно должен облагаться налогом, поэтому сумма, которую можно получить домой, скорее всего, будет меньше, чем вы просили.

Альтернативы авансам по зарплате

Если ваш работодатель не предлагает авансы по зарплате или вы не хотите просить об этом, у вас могут быть другие варианты. Альтернативы включают:

- Кредитные карты: Если у вас нет действующей кредитной карты, которую вы могли бы использовать, и у вас хороший кредит, рассмотрите возможность подачи заявки на кредитную карту 0% APR, которая позволяет избежать процентов по новым кредитам.

покупки. Как форма возобновляемого кредита, кредитные карты также обеспечивают гибкость, позволяя вам снова брать кредит из вашей кредитной линии после погашения вашего баланса. Просто не забудьте оплатить свои покупки до того, как акционная годовая процентная ставка карты исчезнет.

покупки. Как форма возобновляемого кредита, кредитные карты также обеспечивают гибкость, позволяя вам снова брать кредит из вашей кредитной линии после погашения вашего баланса. Просто не забудьте оплатить свои покупки до того, как акционная годовая процентная ставка карты исчезнет. - Кредитные линии: Еще одна форма возобновляемого кредита, кредитные линии позволяют вам брать деньги и снова занимать их. Вы платите проценты только за деньги, которые вы занимаете. Существует несколько типов кредитных линий, таких как необеспеченная личная кредитная линия или обеспеченная, такая как кредитная линия собственного капитала (HELOC).

- Потребительские кредиты: Если вам нужна определенная сумма денег, подумайте о том, чтобы взять небольшой личный кредит, который позволяет вам выплачивать ежемесячные платежи. Хотя банки реже предлагают их, многие онлайн-кредиторы предлагают быстрое одобрение; просто не забудьте сравнить тарифы и сборы, чтобы получить лучшее предложение.

- Ссуда от семьи или друзей: Если вам срочно нужна относительно небольшая сумма наличных, близкий член семьи или друг может одолжить вам деньги. Лучше всего изложить свой план погашения в письменной форме и следовать ему, чтобы показать, что вы серьезно относитесь к кредиту.

Внимательно рассмотрите свои варианты

В отчаянные финансовые времена некоторые люди обращаются к кредитам до зарплаты, которые можно быстро и легко получить, но которые могут привести к финансовым трудностям. Эти кредиты предлагаются в небольших количествах, но комиссии и процентные ставки настолько значительны, а график погашения настолько быстр, что заемщики часто застревают в цикле, из которого они не могут выбраться.

Вместо того, чтобы идти на рискованные варианты, такие как ссуды до зарплаты или ссуды под залог автомобиля, когда вы в безвыходном положении, у вас есть другие варианты. Появляется все больше приложений с досрочной выплатой, которые предлагают лучшие возможности для заемщиков. Кроме того, с помощью Experian CreditMatch™ можно легко сравнить варианты персонального кредита с учетом вашего кредитного рейтинга.

Кроме того, с помощью Experian CreditMatch™ можно легко сравнить варианты персонального кредита с учетом вашего кредитного рейтинга.

Как выдать сотруднику аванс по зарплате

Приходилось ли вам когда-нибудь, чтобы сотрудник просил у вас аванс по зарплате? Возможно, они попали в трудную финансовую ситуацию. Что-то неожиданное, например, неотложная медицинская помощь, может потребовать больше денег, чем накопил сотрудник.

В любом случае сотруднику может понадобиться аванс, чтобы свести концы с концами. Прежде чем вы начнете давать авансы по заработной плате, вам нужно знать, что вы должны делать, и заключить соглашение об авансовой выплате заработной платы.

Что такое аванс?

Аванс по зарплате — это, по сути, ссуда, которую вы можете дать работнику. Аванс поступает из заработной платы, которую вы будете платить работнику в будущем.

Аванс по заработной плате работника — это не то же самое, что одолжить несколько долларов другу. Ваш друг может вернуть вам деньги когда-нибудь в будущем, когда у него будут средства, но нет гарантированного времени, когда вы вернете одолженные деньги. Аванс по зарплате — это реальный кредит с условиями погашения.

Аванс по зарплате — это реальный кредит с условиями погашения.

Для погашения задолженности вы вычитаете заработную плату из будущей заработной платы работника. Вы можете вычесть полную сумму погашения из одной зарплаты или меньшую сумму из нескольких будущих зарплат.

Ваша компания не обязана выдавать авансы из фонда заработной платы сотрудникам. Однако, если вы предоставляете аванс по заработной плате одному сотруднику, вы должны в равной степени предоставлять авансы и другим сотрудникам. Вы не можете дискриминировать по признаку расы, религии, инвалидности и т. д.

Создание политики авансового платежа

Если вы разрешаете авансы, рекомендуется иметь политику авансового платежа. Наличие установленной политики помогает вам справедливо решить, когда давать аванс из заработной платы, сколько авансировать и каковы условия погашения.

Ваша политика авансирования заработной платы должна определять, кто имеет право на аванс. Вы можете потребовать, чтобы сотрудники работали на вас в течение определенного периода времени, не применяли к ним дисциплинарных взысканий или соответствовали другим требованиям. Вы можете выбирать, кто имеет право, если вы не дискриминируете.

Вы можете выбирать, кто имеет право, если вы не дискриминируете.

Определите, сколько денег могут запросить сотрудники. Вы можете установить ограничение на определенную сумму в долларах или процент от заработной платы сотрудника. Вы также должны определить, как часто сотрудники могут просить аванс, например, один раз в год.

В своем полисе авансового платежа вы также можете указать предпочтительный метод удержания заработной платы для погашения. Конкретный план погашения работника должен быть подробно описан в соглашении об авансовом платеже.

Создание плана погашения может быть сложной задачей. Вычеты на погашение не могут снизить заработную плату работника ниже установленного минимального размера оплаты труда. Это означает, что вам, возможно, придется распределить отчисления из заработной платы на большее количество чеков, особенно если работник получает более низкую заработную плату.

Вы также можете создать политику на случай увольнения сотрудника, у которого есть непогашенный аванс. Объясните, как вы рассчитываете вернуть оставшиеся деньги, например, вычесть их из последней зарплаты.

Объясните, как вы рассчитываете вернуть оставшиеся деньги, например, вычесть их из последней зарплаты.

Вы можете взимать комиссию или проценты для покрытия ваших обязанностей по оформлению документов и ведению документации. Федеральные законы не устанавливают максимальную комиссию или процентную ставку. Однако вы не можете получить прибыль от аванса, поэтому держите комиссию или процентную ставку на низком уровне.

Убедитесь, что вы ознакомились с законами штата при создании политики авансового платежа. Законы штата могут иметь более строгие правила, чем федеральный закон.

Соглашение об авансовом платеже

Перед тем, как выдать сотруднику аванс, вы должны согласиться и подписать соглашение об авансовом платеже. Соглашение позволяет вам обоим знать свои обязательства, помогая защитить вас от возможных юридических проблем в будущем.

В соглашении об авансировании заработной платы сотрудника должно быть указано имя сотрудника, общая сумма аванса и дата распределения средств. Он должен объяснять график окупаемости и включать явное соглашение, которое позволяет вам снимать средства с будущих зарплат. Вы также должны включить раздел о том, как вы ожидаете получить причитающиеся средства в случае увольнения сотрудника. Когда вы и сотрудник заполняете соглашение, добавьте дату соглашения и свои подписи.

Он должен объяснять график окупаемости и включать явное соглашение, которое позволяет вам снимать средства с будущих зарплат. Вы также должны включить раздел о том, как вы ожидаете получить причитающиеся средства в случае увольнения сотрудника. Когда вы и сотрудник заполняете соглашение, добавьте дату соглашения и свои подписи.

Храните копию соглашения в ведомостях заработной платы сотрудника.

Что делать, если сотрудник просит аванс

Когда сотрудник просит у вас аванс, не лезьте в его ситуацию. Вы, вероятно, хотите быть уверены, что деньги будут использованы по той причине, которую вы считаете уважительной, но сопротивляетесь.

Сообщите сотруднику о вашей политике авансирования заработной платы. Убедитесь, что они понимают термины. Если сотрудник имеет право на получение аванса, сообщите об этом.

Создание авансового соглашения с сотрудником. Вы и сотрудник должны согласиться с ним и подписать его. После подписания договора распределите аванс в обещанную дату.

Выплата аванса в вашей платежной ведомости

Когда вы платите аванс, вы должны сначала создать необлагаемый налогом денежный тип, чтобы добавить его в свою платежную ведомость. Вы можете назвать этот тип денег «Аванс» или что-то подобное, чтобы вы и сотрудник могли легко его идентифицировать.

После создания денежного типа используйте его для выплаты аванса при расчете заработной платы. Просто добавьте тип денег к зарплате сотрудника и установите общую сумму аванса. Если вы решите выплатить аванс вне регулярного цикла расчета заработной платы, обязательно пропустите любые добровольные вычеты из авансовых выплат.

После выплаты аванса необходимо создать вычет для будущих начислений заработной платы. Этот вычет позволит вам возместить авансовый платеж. Назовите вычет, например, «Досрочное погашение», чтобы его было легко идентифицировать. Установите параметры для вычета, чтобы он соответствовал условиям погашения, и удержание прекращается, когда аванс возмещается. Добавьте вычет в запись о заработной плате сотрудника, чтобы он вычитал заработную плату из следующих зарплат.

Добавьте вычет в запись о заработной плате сотрудника, чтобы он вычитал заработную плату из следующих зарплат.

Легко выплачивайте авансы сотрудникам с помощью Patriot Payroll

От точных расчетов до неограниченных расчетов заработной платы — пришло время посмотреть, что отмеченное наградами программное обеспечение Patriot может сделать для вашего бизнеса.

Узнайте больше о Patriot Payroll

Как обрабатывать налоги с авансов по зарплате

Поскольку аванс по зарплате — это деньги, которые обычно входят в заработную плату работника, вы должны удержать и уплатить налоги с этой суммы.

Не удерживайте и не платите налоги с аванса при его распределении. Расчет налогов при распределении денег может привести к тому, что вы удержите неправильную сумму. Например, если вы платите аванс из текущей зарплаты, дополнительные деньги могут перевести сотрудника в более высокую налоговую категорию для удержания федерального подоходного налога.

Вместо этого рассчитайте налоги, вычитая суммы погашения из заработной платы работника. Вы должны рассчитать налоги на основе валовой суммы заработной платы, а затем вычесть сумму погашения. Сумма досрочного погашения по существу представляет собой вычет после уплаты налогов.

Вы должны рассчитать налоги на основе валовой суммы заработной платы, а затем вычесть сумму погашения. Сумма досрочного погашения по существу представляет собой вычет после уплаты налогов.

Допустим, у вас есть сотрудник, который заработал 1000 долларов в качестве еженедельной зарплаты. Вам необходимо вычесть 100 долларов США для авансового погашения.

Сначала нужно удержать налоги.

1000 долларов США X 7,65% (для налога FICA) = 76,50 долларов США

Предположим, что сотрудник холост, имеет простую налоговую ситуацию и использует стандартную удерживаемую сумму, указанную в публикации IRS 15-T. Это означает, что вы должны удержать 86 долларов США в качестве федерального подоходного налога.

1000 долларов – 76,50 долларов США – 86,00 долларов США = 837,50 долларов США.

У работника будет 837,50 долларов после удержания налогов. Для этого примера мы собираемся предположить, что нет никаких государственных или местных налогов.

Теперь вам нужно вычесть авансовый платеж.

Об авторе