Какую платежную систему выбрать для сайта: Платежная система для сайта: как подключить, виды

Как Выбрать и Интегрировать Платежную Систему на Сайт

Подходит для небольшого локального онлайн-бизнеса, которому удобнее использовать внешние платежные сервисы. Это проще и дешевле.

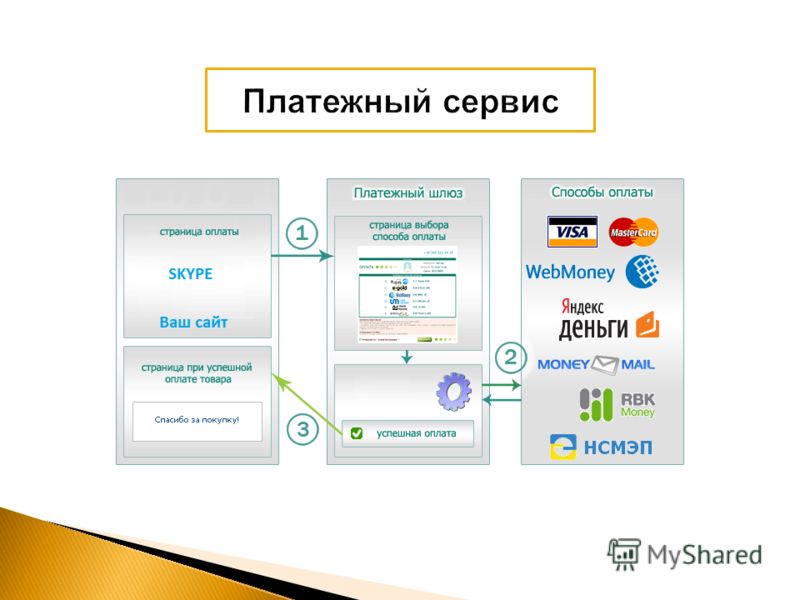

Интегрированный платежной системы

В отличие от размещенных платежных систем, где покупатели покидают страницу оформления заказа, интегрированные решения подключаются к вашему сайту через API платежного шлюза. Выбрав этот вариант, вы будете нести ответственность за процесс оплаты и соблюдение различных требований безопасности. Вам также потребуется открыть торговый счет, поскольку именно на него будут поступать платежи с дебетовых и кредитных карт покупателей.

Пример работы с интегрированным платежным шлюзом

Преимущества. Магазин сохраняет полный контроль за транзакциями и пользовательскими данными покупателей. Это позволяет создавать собственную клиентскую базу, которая всегда будет с вами. Кроме того, интегрированные решения дают возможность настроить платежные процессы по своему желанию и адаптировать их к потребностям конкретного бизнеса, сайта и целевой аудитории.

Кроме того, интегрированные решения дают возможность настроить платежные процессы по своему желанию и адаптировать их к потребностям конкретного бизнеса, сайта и целевой аудитории.

Недостатки.

Интеграция. Подключение платежного шлюза к сайту осуществляется посредством API, следовательно, вам потребуется команда разработчиков — собственная или на аутсорсинге. Большинство поставщиков не хостинговых платежных шлюзов имеют хорошо описанные руководства по интеграции, ссылки на API или порталы разработчиков-партнеров.

Подходит для средних и крупных компаний, которые делают ставку на улучшенный пользовательский опыт и развитие собственного бренда.

Выбираем компанию-поставщика

# 1. Современный или классический

Типы платежных систем

Основное различие между современными и классическими платежными шлюзами — наличие торгового счета у последних. Торговый счет — это коммерческий счет в банке с двумя обременениями:

- во-первых, продавец не может напрямую управлять средствами на счете;

- во-вторых, платежи, поступающие на такой счет, депонируются и временно удерживаются, пока банк их обрабатывает, что занимает несколько дней.

После чего деньги поступают на обычный коммерческий счет продавца. Классический платежный шлюз подходит для средних и крупных предприятий, работающих с большим количеством ежедневных онлайн-транзакций, поскольку так они могут напрямую работать с банками, что уменьшает транзакционные комиссии.

Правда, такой подход довольно обременителен вначале: нужно подать заявку, оплатить и настроить выделенный торговый счет, а также понадобятся технические знания для интеграции учетной записи через API.

Современные платежные системы, такие как PayPal и Stripe, объединили торговый счет и шлюз в единый сервис, поэтому их проще открыть и настроить. Все, что вам нужно, — действующий банковский счет для приема платежей. Но транзакционные комиссии у этих шлюзов выше. Такой подход обычно используют небольшие компании, которые хотят сэкономить на старте.

# 2. Безопасность платежной системы

Выбирая поставщика платежных услуг, обратите внимание на следующие моменты:

- SSL-шифрование и цифровая подпись. Защита от хакеров.

- PCI DSS. Защита персональных данных и противодействие мошенничеству.

- Проверка CVV2. Чтобы завершить транзакцию, владелец карты должен предоставить номер кредитной карты и трехзначный код безопасности, напечатанный на ее обратной стороне.

- Динамические IP-адреса. Отклоняет обращение к сервису, если запрос пришел не с вашего IP-адреса.

Новые IP-адреса подключаются посредством дополнительных способов верификации: SMS, звонок на телефон, подтверждение по имейлу и т.д.

Новые IP-адреса подключаются посредством дополнительных способов верификации: SMS, звонок на телефон, подтверждение по имейлу и т.д.

# 3. Стандарты шифрования

Поставщик платежных решений обрабатывает конфиденциальные платежные данные ваших клиентов, и если будет даже небольшое нарушение конфиденциальности, это может плохо отразиться на репутации вашей компании. Поэтому проверьте, каким образом поставщики шифруют эти данные. К примеру, платежный шлюз EBizCharge тонизирует данные и полностью удаляет данные карты. Другие компании используют бесшовные интеграции с другими платформами, что значительно снижает вероятность человеческой ошибки и обеспечивает большую наглядность отчетов.

# 4. Доступные способы оплаты

Согласно отчету WorldPay о глобальных платежах за 2018 год, около 24% людей вынуждены были отказаться от покупок (товаров, положенных в корзину покупок) из-за того, что среди способов оплаты не было нужного им варианта. В этом же отчете говорится, что все больше людей предпочитают использовать не привычные всем кредитные карты, а такие способы оплаты, как Google Wallet, Google Wallet или Visa Checkout. Поэтому при выборе торгового шлюза проверьте, какие способы оплаты предпочитают использовать ваши клиенты и ищите поставщиков, которые покрывают эти запросы.

В этом же отчете говорится, что все больше людей предпочитают использовать не привычные всем кредитные карты, а такие способы оплаты, как Google Wallet, Google Wallet или Visa Checkout. Поэтому при выборе торгового шлюза проверьте, какие способы оплаты предпочитают использовать ваши клиенты и ищите поставщиков, которые покрывают эти запросы.

Еще один важный аспект — поддержка мультивалютности. Это важно для компаний, которые ведут международную деятельность и хотят, чтобы их клиенты платили в удобной для них валюте. Обычно поставщики платежных шлюзов предоставляют такую услугу за отдельную плату: фиксированный ежемесячный сбор или дополнительные комиссии с трансвалютных транзакций.

# 5. Юридическая совместимость

В зависимости от вашей юрисдикции и программного кода веб-платформы многие платежные системы могут оказаться недоступными. Например, из-за того, что платежный сервис не имеет права работать в вашей стране по причине отсутствия соответствующей лицензии или санкций. Кроме того, многие платежные сервисы предпочитают не работать с бизнесом, который связан с азартными играми, эротикой и порно, наркотическими веществами и торговлей оружием.

Кроме того, многие платежные сервисы предпочитают не работать с бизнесом, который связан с азартными играми, эротикой и порно, наркотическими веществами и торговлей оружием.

# 6. Скорость обработки транзакций

Если вы хотите улучшить пользовательский опыт и выполнять транзакции как можно быстрее, вам понадобится процессор, способный обрабатывать платежи в течение секунд, а не нескольких дней. Вот перечень самых быстрых процессоров по данным Spreedly за последние три месяца (март-май 2019 года):

# 7. Особенности отчетности

В зависимости от вашего бизнеса вам может потребоваться платежное решение с возможностью создания подробной отчетности. Например, чтобы изучить все операции за определенный период по всему бизнесу или отдельному товару (отделу). Или чтобы изучить статистику по возвратным платежам либо комиссионным издержкам. Шлюзы предлагают разные форматы и типы отчетности, и чтобы сделать правильный выбор, этот вопрос нужно изучить заранее.

# 8. Обнаружение мошенничества

Еще при выборе платежного шлюза вы должны убедиться, что у него есть функции безопасности, направленные на защиту от мошенничества и противодействие таковому. Программа-минимум — наличие PCI DSS. Это стандарт информационной безопасности, который обязателен для всех организаций, работающих с кредитными картами. Стандарт был введен в 2004 году и имеет несколько градаций — от самого простого «1.0» до самого продвинутого на сегодня «3.2.1».

В тех случаях, когда противодействие мошенничеству имеет для вас первоочередное значение, стоит обратить внимание на таких поставщиков, как CyberSource, которые специализируются на таких моментах. Вот примеры средств обнаружения, которые они используют:

- Проверка Address Verification Service (AVS).

- Отслеживание количества попыток идентификации.

- Использование биометрических данных.

- Проверка адреса доставки.

- Проверка ID-адреса.

- Проверка личности.

- Геолокация.

# 9. Пользовательский опыт

Платежные системы должны быть удобны для клиентов и вашего персонала. И это касается не только дизайна и юзабилити интерфейса, но и таких вещей, как служба поддержки, текстовые и видеоинструкции, наличие удобной формы обратной связи и тому подобное. Кроме того, также важно, чтобы функция оплаты нормально работала на мобильных платформах.

# 10. Расходы и сборы

Очень важно, чтобы при выборе финансового партнера вы правильно рассчитали все расходы, которые потребуются для интеграции платежного сервиса и оплаты его услуг. Обычно поставщики взимают сразу несколько сборов. Вот некоторые из них:

- Регистрация аккаунта / плата за подключение.

- Настройка платежного шлюза для сайта.

- Обработка обычных и валютных транзакций.

- Плата за подключение специального способа оплаты.

- Плата за возвратный платеж.

- Ежемесячная плата.

Платежные сервисы сами решают, как монетизировать свои услуги. Например, у Stripe нет платы за подключение и ежемесячных сборов. Компания взимает 2,9% от суммы каждой транзакции + 0,30 доллара. Это означает, что если у вас купили товар за 100 долларов, то в итоге вы получите:

96,80 долларов = 100 – (100 × 2,9%) – 0.30

Вы можете найти тарифные планы для Authorize.net, PayPal, 2Checkout, Stripe, BrainTree, Forte, Worldpay BrainTree, Payflow Pro and Payments Pro по этим ссылкам. Там же вы найдете ответы на часто задаваемые вопросы о дополнительных сборах. Но всегда имейте в виду, что некоторую информацию вы можете упустить или ее еще не успели добавить на сайт, поэтому лучше связаться с интересующим шлюзом и напрямую пообщаться с его представителями.

Сравниваем популярные платежные системы для сайта

Пример интеграции платежного шлюза

Самый простой способ интеграции платежного шлюза на ваш сайт — это кнопка PayPal. Вот пошаговая инструкция, как добавить ее на ваш сайт.

Вот пошаговая инструкция, как добавить ее на ваш сайт.

1. Зарегистрируйте новую учетную запись бизнесмена в PayPal или войдите в систему с помощью уже существующей учетной записи.

2. Наведите курсор на раздел «Tools» и в раскрывшемся меню выберите «All Tool».

3. В новом окне найдите иконку «PayPal Buttons» и кликните по ней.

4. Откроется окно с перечнем кнопок PayPal. Если вы впервые используете этот сервис, то кликните «Create new buttons». Если нет — выберите нужную кнопку из ранее созданных.

5. В новом окошке вы можете выбрать тип кнопки, название и тему, к которой вы ее привязываете, а также стоимость товара или услуги. Немного ниже настройки внешнего вида кнопки и нескольких дополнительных опций. Все это просто и не требует никаких дополнительных инструкций. В конце кликните внизу экрана по «Step 2».

6. Второй шаг опционален. Он дает возможность настроить несколько функций, отвечающих за безопасность транзакции.

7. Третий шаг также опционален. Он позволяет дать специальные инструкции покупателю. Чтобы продолжить, кликните «Create new buttons».

8. Теперь у вас есть HTML-код кнопки для оплаты товара или услуги. Вы можете использовать его в любом месте на вашем сайте, просто вставив код кнопки в код страницы.

9. Протестировать код можно в специальном разделе для проверки и настройки кнопок PayPal. Код справа страницы можно менять прямо на сайте и сразу же проверять, что из этого получилось с помощью кнопок по центру. Используйте этот раздел, прежде чем добавлять новую кнопку на ваш сайт.

Более подробные инструкции вы найдете в разделе «Help Center» на сайте PayPal. С их помощью вы сможете детально настроить вашу кнопку, способы оплаты и даже интегрировать платежный шлюз PayPal в мобильное приложение. Все расписано достаточно детально, просто и с видеоинструкциями.

Как выбрать платежную систему для сайта.

Часть 1: виды и критерии

Часть 1: виды и критерииСогласно отчету Global Digital 2018, 23% жителей планеты покупают потребительские товары онлайн, и за последний год это число выросло на 8%. Поэтому бизнесу важно предусмотреть удобный способ оплаты на сайте, а то и несколько. Разбираемся в видах платежных систем, критериях выбора и подводных камнях.

Время чтения: 14 минут

- Виды платежных систем

- Интернет-эквайеринг

- Особенности

- Платежные шлюзы

- Платежные агрегаторы

- Операторы электронных денежных средств

- Требования к сайту

- Ключевые критерии при выборе платежной системы

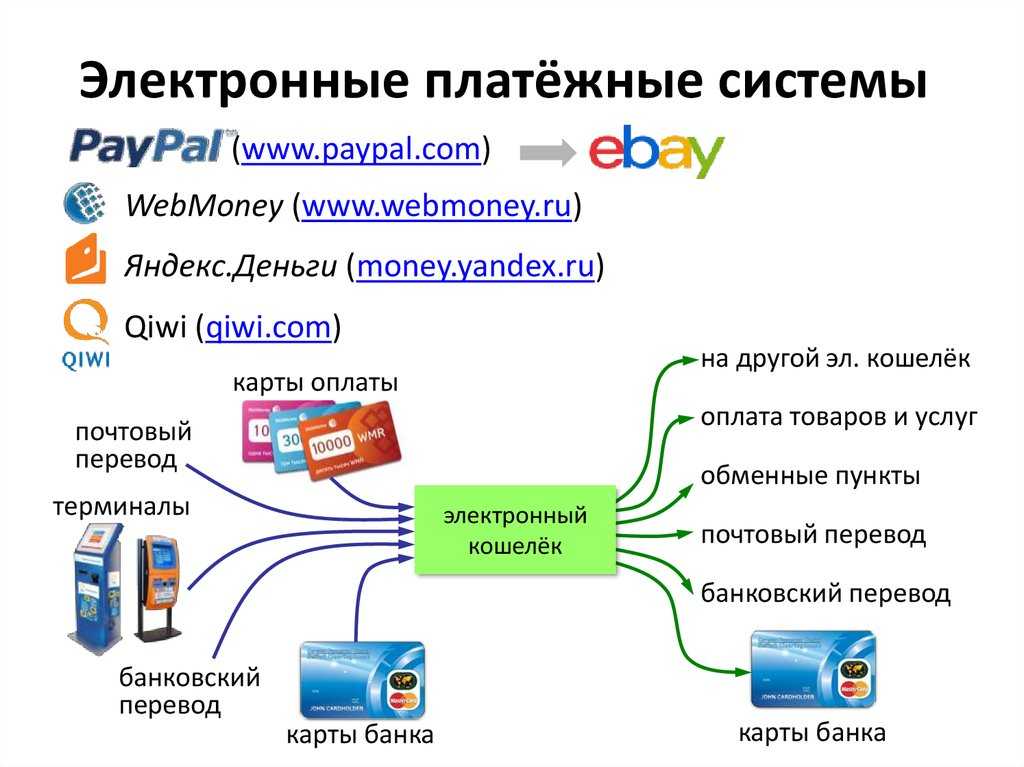

Виды платежных систем

Интернет-эквайеринг

Пользователь может расплатиться собственной картой в специальном интрефейсе на сайте продавца. Перед тем, как поступить получателю, платеж проходит через процессинговый центр. Этот центр может принадлежать самому банку или являться отдельной организацией-посредником.

Банк-эквайер — это банк, принимающий оплату, банк-эмитент — банк, которому принадлежит карта плательщикаПодключая интернет-эквайеринг, компания платит за:

- осуществление транзакции;

- взаимодействие сторон и проверку платежа с помощью систем безопасности;

- связь между банками;

- доступ к счету покупателя.

Особенности

- Высокая безопасность — в интернет-эквайеринге используются защитные технологии 3-D Secure и SecureCode для карт Visa и Mastercard.

- Для использования этой услуги компания должна заключить договор с кредитной организацией или процессингом. Поэтому подходит она только для юридических лиц или индивидуальных предпринимателей.

- Если оплаты проходят нечасто и в небольшом объеме, то процент, который взимается с транзакций, может быть высоким. Это минус для малого бизнеса.

- Для подключения пользователь должен самостоятельно создать и поддерживать техническую инфраструктуру на своей стороне.

- Процесс оформления договора может быть довольно долгим. Представитель бизнеса должен заполнить заявку, собрать пакет документов, передать банку и ждать верификации.

Платежные шлюзы

Шлюз выступает посредником, который обрабатывает транзакции и занимается маршрутизацией платежа. Это аппаратно-программный комплекс, который сам не взаимодействует с деньгами — а просто направляет платежи банкам-эквайерам.

Платежные шлюзы взимают комиссию за операции, которые проводят через них — ее процент зависит от оборота. В некоторых случаях также придется заплатить и за подключение.

Особенности

- Главное преимущество — шлюз предоставляет единый интерфейс для платежей через несколько банков. Если произойдет сбой, то можно легко переключиться с одного на другой. Также он позволяет принимать оплату как с помощью традиционных платежных карт, так и через электронные банковские платежи, электронный кошелек.

- В идеале, шлюз должен соответствовать стандартам PCI DSS, а информация — шифроваться для безопасности платежей.

- При использовании этого вида платежных систем ниже риски во время движения денежных средств. Ведь система не накапливает у себя платежи, а просто отправляет. То же самое касается чарджбэков. Чарджбек или возвратный платеж — процедура опротестования транзакции банком-эмитентом для защиты прав плательщика.

- Под каждый способ приема платежей компании придется заключать отдельный договор.

Подключение согласовывается с конечными платежными системами. Шлюз подает им заявку на рассмотрение, поэтому это может занять какое-то время.

Подключение согласовывается с конечными платежными системами. Шлюз подает им заявку на рассмотрение, поэтому это может занять какое-то время. - Комиссия взимается только за услуги шлюза. Размер ставки и детали платежей бизнес должен все равно должен обсуждать с банком. Для крупных компаний это плюс — потому что так можно повлиять на размер комиссии.

- Подключение шлюзов требует больше времени, чем в случае с агрегаторами, описанными ниже. Зато кроме стандартных решений они обычно предоставляют гибкие настройки.

Платежные агрегаторы

Агрегаторы объединяют несколько способов приема платежей. Компании не нужно заключать договор с каждым сервисом, настраивать разные API — достаточно подключить только его.

В отличие от шлюза, агрегатор взаимодействует с деньгами клиента, проводя все расчеты через себя, и чаще всего является небанковской кредитной организацией. На сумму комиссии агрегатора влияют оборот, тип бизнеса и способы оплаты — на каждый из них устанавливается отдельный процент.

Особенности

- Подключаться к агрегатору быстро и просто. Такие сервисы требуют минимальный пакет документов и предлагают готовые модули для подключения в CMS и документацию.

- Ваши клиенты получают возможность выбирать из нескольких способов и систем оплаты на сайте самый удобный для них. Например, банковской картой, электронным кошельком, наличными в терминале и т. д.

- Агрегатор предлагает единую ставку, которая состоит из его комиссии и банка-эквайера — и не индексируется в зависимости от изменения оборота компании. Договориться о другой ставке с банком, как в случае со шлюзом, не получится.

- После поступления платежа за деньги отвечает не банк, а агрегатор. Он сам решает, когда делать выплату. Если на стороне агрегатора будут проблемы, то это может задержать ее. Это вполне вероятный сценарий при большом количестве одновременных возвратов.

- Агрегатор не предоставляет дополнительных услуг, связанных с безопасностью платежей. Поэтому он лучше всего подходит для малого и среднего бизнеса с низкими рисками.

Операторы электронных денежных средств

Электронные денежные средства или ЭДС — это эквивалент «живых» денег, которые хранятся на электронных кошельках. Такие средства учитываются всеми кредитными организациями без открытия счета. Операторы ЭДС — это организации, которые позволяют переводить электронные деньги без открытия банковского счета и связанных с ними других банковских операций.

Особенности

- Для получения оплаты с помощью операторов ЭДС нужно подать заявку, подписать договор и интегрироваться с платежной системой и банком.

- Такие системы повышают доверие пользователей, потому что им не надо переходить на незнакомые сайты, чтобы сделать оплату.

- Перед тем, как компания получает разрешение, сайт должен пройти проверку на соответствие требованиям. Иногда это может занять даже неделю.

- Ритейлер получает перевод за все платежи только в конце срока, оговоренного в договоре с оператором. Обычно этот срок составляет максимум три дня.

Это не все способы, которыми онлайн-бизнес может получать оплату от клиентов. Существуют платежи через терминалы, или оплаты, при которых средства списываются со счета мобильного телефона. Но принцип их работы достаточно прост и они не так популярны в современном ecommerce, поэтому рассматривать их мы не будем.

Требования к сайту

В зависимости от того, какую платежную систему вы подключаете, требования могут меняться. Мы приводим основные из них.

- Полноценное наполнение контентом и работающие внутренние ссылки. Не должно быть недоработанных или незаполненных страниц.

- Сайт должен располагаться на домене второго уровня. Например, example.com — домен второго уровня, example.somesite.com — домен третьего уровня.

- Название компании, ее юридический и фактический адрес, подробное описание товаров и услуг, которые предоставляет ритейлер.

- Продукция или услуги, представленные на сайте, не противоречат законодательству, этическим нормам, не носят криминальный характер.

- Наличие цен — в национальной валюте и/или ее эквиваленте в иностранной.

- Описание процедуры заказа товара и возврата денежных средств, условий и сроков доставки, пунктов выдачи.

- Статический IP-адрес, размещение не на бесплатных серверах, предоставляющих услуги хостинга. Единое доменное имя для всех страниц, связанных с интернет-магазином.

- Логотип платежных систем на сайте, карты которых принимает интернет-магазин.

- Если на сайте есть личный кабинет, то процесс регистрации и авторизации должен быть защищен HTTPS. Если личного кабинета нет, то с его помощью должен быть защищен процесс оформления заказа.

- Реквизиты карты можно запрашивать только на странице с защищенной платежной формой, которую генерирует сервис-провайдер.

- Политика неразглашения данных о клиенте.

Если сайт не соответствует требованиям, ритейлер должен его доработать. После этого он может снова подать заявку на подключение банковской системы.

Ключевые критерии при выборе платежной системы

- География платежной системы — убедитесь в том, что платежка работает в тех странах, клиентов из которых вы хотите обслуживать.

- Процент на транзакции. Узнайте, сколько система будет забирать с каждой транзакции денег и учтите это при ценообразовании. Внимательно читайте документацию, чтобы вовремя заметить скрытую комиссию. Например, банк может не указать тарифы на проведение платежа по карте и назначить комиссию индивидуально.

- Условия вывода средств. Первым делом убедитесь, можно ли вообще обналичивать средства в вашем регионе. Например, с PayPal обналичить на сейчас в Украине не получится. У каждого своя политика, и могут быть подводные камни.

- Логика работы платежки — это агрегатор или прямой платежный шлюз? От этого зависит то, как пользователь будет оплачивать и откуда вы впоследствии будете выводить деньги.

- Технические условия подключения — они напрямую зависят от того, на какой платформе разрабатывается ваш сайт. Работает ли система как плагин, через открытый API или по-другому принципу. Например, если сайт разработан на конструкторе WordPress, вы сможете самостоятельно подключить плагин.

Если же сайт самописный, даже на том же WordPress, то нужно работать через код.

Если же сайт самописный, даже на том же WordPress, то нужно работать через код.

Это базовые принципы, которые нужно в первую очередь учитывать при выборе платежки. А уже дальше можно обращать внимание на качество работы техподдержки, интерфейс и прочие тонкости.

Например, мы в Ringostat при выборе платежной системы в первую очередь обращали внимание на рынки, методы, оплаты, комиссию и API. Также рекомендуем узнать сроки вывода денег и узнать отзывы пользователей на этот счет.

В второй части мы рассмотрели пять платежных систем, которые хорошо подходят для SaaS и ecommerce.

Как правильно выбрать платежный шлюз

Время прочтения: 5 минут

Если вы являетесь развивающимся предприятием, стремящимся упростить процесс оплаты ваших клиентов и улучшить свой денежный поток, теперь вы должны быть совершенно уверены, что онлайн-платежи через платежные шлюзы являются лучший способ пойти. Платежные шлюзы не только облегчают вашим клиентам оплату, эти платежи мгновенно отражаются на вашей стороне и улучшают ваш денежный поток.

Чтобы начать получать онлайн-платежи, вам нужна безопасная система, которая позволит вам обрабатывать конфиденциальную информацию о клиентах — и, по сути, это то, что делает платежный шлюз: он авторизует онлайн-платежи и снимает средства с кредитных карт ваших клиентов. надежно.

Платежные шлюзы достигают этого, выполняя три действия:

- Безопасно проверяя данные кредитной карты клиента.

- Проверка наличия достаточного количества средств для совершения транзакций.

- Подтверждение транзакции и перевод суммы на ваш счет.

Обо всем этом заботятся зашифрованные серверы платежных шлюзов, так что вы освобождаетесь от ответственности за хранение конфиденциальных данных клиентов.

Как начать получать платежи?

Чтобы начать получать платежи по кредитным картам, вам потребуются три вещи: торговый счет, корпоративный банковский счет и платежный процессор.

Торговый счет — это временный счет, на который поступают платежи от платежной системы, а затем они переводятся на ваш собственный банковский счет. На торговом счете временно хранятся деньги, чтобы выявить случаи отзыва платежей. Настройка этих учетных записей является частью важного первого шага процесса получения платежей.

На торговом счете временно хранятся деньги, чтобы выявить случаи отзыва платежей. Настройка этих учетных записей является частью важного первого шага процесса получения платежей.

Существует два типа торговых счетов, каждый из которых хранит деньги по-разному:

Выделенный счет: Этот тип счета настраивается индивидуально для вас и подобен вашему банковскому счету. Существует много андеррайтинга, и поставщик учетной записи обычно проводит анализ рисков, прежде чем предоставить вам учетную запись. Как правило, у вас будет больше контроля над выделенной учетной записью: вы можете договариваться о ставках, устанавливать индивидуальное время удержания и многое другое. Он идеально подходит для обычных магазинов, которые хотят получать онлайн-платежи.

Совокупный счет: В этом типе счета ваши деньги хранятся на общем счете вместе с деньгами других компаний. С ними проще начать, но у вас меньше контроля и вы не можете договориться о скорости транзакций. Он идеально подходит для предприятий электронной коммерции.

Он идеально подходит для предприятий электронной коммерции.

Теперь есть несколько «современных» шлюзов, которые не обязательно требуют от вас создания учетной записи продавца. Эти платежные системы поставляются со встроенной учетной записью продавца, поэтому вам не нужно создавать ее отдельно. Единственная загвоздка в том, что они продаются по несколько более высокой цене. К таким шлюзам относятся — PayPal, Stripe, BrainTree и другие.

Факторы, которые следует учитывать при выборе платежного шлюза:

Выбор правильного платежного шлюза для вашего бизнеса является важным решением. Если вы выберете шлюз, который не соответствует вашей бизнес-модели, вы можете потерять много денег и клиентов.

Вот наиболее важные факторы:

Стоимость Самое важное, что вам нужно учитывать при выборе платежного шлюза, — это общая стоимость, которую вы понесете. Затраты, связанные с использованием платежного шлюза, делятся на три типа: плата за установку, ежемесячная плата и комиссия за транзакцию.

Чтобы найти наиболее экономичный вариант для вашего бизнеса, необходимо учитывать как объем, так и стоимость ваших транзакций. Большинство платежных шлюзов имеют конкурентоспособную ставку комиссии за транзакцию в размере 2,9% + 30 центов. Это может хорошо работать для предприятий, когда стоимость их транзакций часто не так высока; однако, если они есть, комиссия за транзакцию может значительно увеличить ваши расходы. Если ваш бизнес связан в основном с крупными транзакциями, убедитесь, что вы ищете платежные шлюзы, которые предлагают свои услуги за установленную ежемесячную плату и низкую комиссию за транзакцию.

Разрешенные типы карт Наиболее часто используемыми кредитными картами являются Visa, MasterCard и Amex. Все эти типы карт принимаются большинством платежных шлюзов. Однако, если ваши клиенты обычно платят вам с помощью других типов карт, таких как дебетовая карта или карта Diners Club, вам необходимо убедиться, что ваши платежные шлюзы поддерживают эту карту.

Несмотря на то, что платежи обычно утверждаются почти сразу, деньги удерживаются в течение нескольких дней, прежде чем они будут зачислены на ваш счет. Это необходимо для обработки возвратов и возвратных платежей. Эти периоды удержания могут варьироваться от 1 до 7 дней в зависимости от поставщика платежных услуг. Вы можете подождать или получить оплату немедленно, в зависимости от вашего денежного потока.

Поддержка нескольких валютЕсли вы ведете бизнес на международном уровне, вам необходимо убедиться, что ваш платежный шлюз может обрабатывать платежи в разных валютах и из разных стран. Крайне важно, чтобы ваши клиенты платили в своей валюте. Вы также захотите проверить наличие комиссий, связанных с транзакциями в иностранной валюте.

Периодическое выставление счетов Если вы ведете бизнес на основе подписки, вам необходимо выбрать платежный шлюз, способный обрабатывать все движущиеся части, связанные с периодическим выставлением счетов. Любой выбранный вами провайдер должен иметь возможность сохранять и хранить информацию о клиенте для будущих транзакций, автоматически списывать средства с кредитных карт по заданному графику подписки и предлагать варианты повторных попыток для неудачных транзакций. В противном случае вам, возможно, придется выполнять всю эту дополнительную работу вручную..

Любой выбранный вами провайдер должен иметь возможность сохранять и хранить информацию о клиенте для будущих транзакций, автоматически списывать средства с кредитных карт по заданному графику подписки и предлагать варианты повторных попыток для неудачных транзакций. В противном случае вам, возможно, придется выполнять всю эту дополнительную работу вручную..

Платежный шлюз может быть размещен за пределами сайта (клиент переходит на веб-сайт платежной системы, чтобы он мог ввести свои данные) или не размещен (клиент сможет введите данные, не покидая своего сайта).

Каждый из этих различных способов размещения платежных шлюзов имеет свои плюсы и минусы. Одним из преимуществ использования размещенных шлюзов является то, что они снижают риск хранения конфиденциальной информации на вашем собственном сайте. Хотя это огромное преимущество, недостатком является то, что перенаправление ваших клиентов на другой сайт добавляет еще один шаг к процессу оплаты, делая его дольше, чем обычно. Если клиенты проходят через этот длительный процесс и транзакция завершается неудачей из-за сбоя или другой ошибки, они могут разочароваться и не пытаться снова. По этой причине предприятия с высокой стоимостью транзакций предпочитают интегрировать платежные шлюзы без хостинга со своими магазинами.

Если клиенты проходят через этот длительный процесс и транзакция завершается неудачей из-за сбоя или другой ошибки, они могут разочароваться и не пытаться снова. По этой причине предприятия с высокой стоимостью транзакций предпочитают интегрировать платежные шлюзы без хостинга со своими магазинами.

Когда дело доходит до приема платежей в Интернете, поскольку вы храните конфиденциальную финансовую информацию, безопасность вашего платежного шлюза должна иметь высокий приоритет. Имейте в виду, что разные платежные шлюзы придерживаются разных стандартов безопасности. Убедитесь, что выбранный вами шлюз соответствует стандарту PCI DSS уровня 1. Некоторые шлюзы поставляются с обнаружением мошенничества и другими подобными инструментами проверки для защиты вашего бизнеса от мошеннических транзакций.

Поддержка мобильных платежей В настоящее время большинство клиентов совершают покупки с помощью мобильных телефонов и планшетов, поэтому важно выбрать шлюз, который также поддерживает платежи с мобильных устройств. Это даст вашим клиентам возможность платить вам независимо от того, какое устройство они используют.

Это даст вашим клиентам возможность платить вам независимо от того, какое устройство они используют.

Некоторые платежные шлюзы устанавливают верхний предел суммы транзакции, которую вы можете обрабатывать в месяц. Это может не быть проблемой для малого бизнеса. Однако, если ваш бизнес связан с дорогостоящими товарами или обрабатывает большое количество транзакций, вам необходимо знать о любых таких ограничениях, поскольку вы можете потерять потенциальных клиентов.

Интеграция с другими системамиНаконец, стоит подумать, может ли ваш платежный шлюз подключаться к вашему программному обеспечению для выставления счетов или учета, чтобы при онлайн-платежах соответствующий счет автоматически обновлялся в вашей бухгалтерской системе. Это сэкономит вам много времени и усилий, поскольку вам не придется отслеживать платежи, а затем вручную обновлять информацию о платежах в вашей системе учета по мере поступления

. Мы подготовили эту удобную сравнительную таблицу, чтобы помочь вам выбрать правильный платежный шлюз для вас.

Мы подготовили эту удобную сравнительную таблицу, чтобы помочь вам выбрать правильный платежный шлюз для вас.

Мы надеемся, что эта статья помогла вам значительно сузить круг выбора. Если у вас остались какие-либо вопросы, сообщите нам об этом, чтобы мы могли помочь вам выбрать правильный платежный шлюз.

Примечание:

00","fw_i":400,"va":"baseline","type":"text","fs":"normal","bgc":"rgb(255,255,255)"}» data-margin-bottom=»0pt» data-hd-info=»0″ data-doc-id=»4504799000011551503″ data-doc-type=»writer»> Использование правильного платежного шлюза позволяет легко и без проблем получать платежи от клиентов. Но поиск платежного шлюза, который отвечает всем требованиям, требует немного больше усилий. Вам нужно убедиться, что он соответствует потребностям вашего бизнеса, может использоваться в вашем регионе, позволяет получать платежи по всему миру (ради ваших международных клиентов) и, надеюсь, доступен по удобной цене. В дополнение к этому, большинству предприятий нравится подключать свои платежные шлюзы к системе учета, чтобы их бухгалтерские книги постоянно обновлялись. Вот почему мы позаботились о том, чтобы наше программное обеспечение для онлайн-бухгалтерии поддерживало популярные платежные шлюзы, охватывающие все эти пункты, чтобы у вас было множество вариантов на выбор, чтобы упростить прием платежей.

00","fw_i":400,"va":"baseline","type":"text","fs":"normal","bgc":"rgb(255,255,255)"}» data-margin-bottom=»0pt» data-hd-info=»0″ data-doc-id=»4504799000011551503″ data-doc-type=»writer»> Использование правильного платежного шлюза позволяет легко и без проблем получать платежи от клиентов. Но поиск платежного шлюза, который отвечает всем требованиям, требует немного больше усилий. Вам нужно убедиться, что он соответствует потребностям вашего бизнеса, может использоваться в вашем регионе, позволяет получать платежи по всему миру (ради ваших международных клиентов) и, надеюсь, доступен по удобной цене. В дополнение к этому, большинству предприятий нравится подключать свои платежные шлюзы к системе учета, чтобы их бухгалтерские книги постоянно обновлялись. Вот почему мы позаботились о том, чтобы наше программное обеспечение для онлайн-бухгалтерии поддерживало популярные платежные шлюзы, охватывающие все эти пункты, чтобы у вас было множество вариантов на выбор, чтобы упростить прием платежей.

Если у вас небольшой бизнес, рассмотрите возможность попробовать наш бесплатный план как часть вашей стратегии управления платежами.

Как выбрать платежные шлюзы и провайдеров электронной торговли в 2022 году

В 2021 году общая стоимость розничных продаж электронной коммерции в США достигла 870 миллиардов долларов. Поскольку онлайн-продажи продолжают расти, розничные продавцы должны убедиться, что они предлагают покупателям наилучшие условия оплаты.

Последние данные подтверждают, что подавляющее большинство клиентов предпочитают совершать платежи с помощью дебетовых карт, кредитных карт и услуг онлайн-платежей, для чего требуются поставщики платежей и платежные шлюзы.

Платежные системы преследуют одну цель — сделать так, чтобы клиенты могли платить вам как можно быстрее и проще. Но не все платежные системы одинаковы.

Платежные шлюзы — это последний шаг, который совершают покупатели перед оплатой — они могут создать или разрушить ваш интернет-магазин. В лучшем случае они оптимизируют процесс оформления заказа; в худшем случае они могут заставить покупателя отказаться от корзины в последнюю минуту.

Поэтому очень важно правильно выбрать поставщика платежных услуг. Но многие владельцы розничного бизнеса не уверены, какой тип платежной системы поможет им увеличить продажи и сэкономить на ненужных расходах.

В этом руководстве содержится вся необходимая информация для розничных продавцов о поставщиках платежей, платежных шлюзах и платежных системах.

Отправляя эту форму, вы соглашаетесь получать рекламные сообщения от Shopify. Отмените подписку в любое время, нажав на ссылку в наших электронных письмах.

Содержание

- Что такое платежный шлюз?

- Части обработки платежей электронной торговли

- Как платежный шлюз работает с платежным провайдером?

- Почему продавцы выбирают сторонние платежные системы?

- Распространенные проблемы с платежными системами электронной коммерции

- Как перейти на Shopify Платежи

- Оптимизируйте процессы онлайн-платежей с Shopify

Что такое платежный шлюз?

Платежный шлюз — это технология, которая считывает и передает платежную информацию от покупателя на банковский счет продавца. Его функция заключается в получении платежных данных, проверке наличия достаточных средств и приеме платежа.

Интернет-магазины используют облачный программный платежный шлюз поставщиков для подключения клиентов к продавцу.

В физических магазинах платежный шлюз встраивается в POS-систему или устройство чтения карт , когда покупатель использует свою карту для совершения платежа.

Любому предприятию, которое принимает онлайновые и карточные платежи, потребуется провайдер платежного шлюза. Технология передает финансовые данные в необходимые организации для утверждения платежей и перемещения средств от покупателя к продавцу.

Как работают платежные шлюзы?

Лучшие платежные шлюзы включают следующих ключевых участников:

- Владелец карты : Клиент, совершающий покупку.

- Торговец : Бизнес по продаже.

- Карточные схемы : Карточные сети, которые контролируют карту. Например, Visa, Mastercard или American Express.

- Банк-эмитент : Банк, который управляет счетом клиента, либо текущим счетом, связанным с дебетовой картой, либо счетом кредитной карты.

- Банк-эквайер : Банк, который управляет счетом продавца.

Различные типы платежных шлюзов

Продавцы могут выбирать из различных типов популярных платежных шлюзов. Каждый из них лучше всего подходит для определенных видов бизнеса.

Существует три основных типа услуг платежного шлюза:

- Перенаправление: Этот платежный шлюз перенаправляет клиента к обработчику платежей, такому как PayPal или Stripe, для обработки платежа.

- Хостинг (оплата за пределами сайта): Клиенты совершают покупку в вашем интернет-магазине или в вашем физическом местоположении, а детали платежа отправляются на серверы поставщика платежных услуг для обработки. Вот как работает POS-система Shopify.

- Собственный хостинг (оплата на месте): Вся транзакция происходит на ваших серверах.

Самый простой способ получить платежный шлюз для вашего онлайн или обычного розничного бизнеса — зарегистрироваться у поставщика платежных услуг.

Поставщики платежных услуг, такие как Shopify, обрабатывают транзакцию от начала до конца и также действуют как торговый счет. Таким образом, вам не нужно управлять таким количеством движущихся частей. Продавцам просто нужно зарегистрировать учетную запись, добавить необходимые кнопки или код на свой сайт (если он еще не встроен) и начать принимать платежи.

Таким образом, вам не нужно управлять таким количеством движущихся частей. Продавцам просто нужно зарегистрировать учетную запись, добавить необходимые кнопки или код на свой сайт (если он еще не встроен) и начать принимать платежи.

Элементы обработки платежей в электронной торговле

Может показаться, что обработка платежей в электронной торговле состоит из нескольких сложных шагов. Но это легко обобщить в три ключевые детали.

Вы можете сбить с толку, что термины «платежный шлюз» и «платежный процессор» ошибочно используются как синонимы. Они не одинаковые — каждый выполняет отдельную задачу.

1. Платежный шлюз

Платежные шлюзы считывают и передают платежные данные от клиентов на банковский счет продавца. Они работают как служба доставки между вашим интернет-магазином, где покупатель вводит свои платежные реквизиты, и вашим платежным процессором.

2. Процессор платежей

Платежный процессор получает платежную информацию от шлюза, подтверждает, что у клиента достаточно средств, и переводит деньги между эмитентом и продавцом.

3. Торговый счет

Мерчант-счет – это тип корпоративного банковского счета, который позволяет предприятиям принимать и обрабатывать платежи с помощью электронных карт.

Всем онлайн-компаниям для приема цифровых платежей требуется партнерская учетная запись продавца. Обычные предприятия, которые не хотят принимать платежи по картам, не обязаны иметь торговый счет.

Различные торговые счета имеют разную комиссию за транзакцию. Банки и предприятия, занимающиеся эквайрингом, формируют торговые счета на основе подробного соглашения о торговом счете, в котором указаны все условия, связанные с отношениями.

Эти условия включают:

- Банковские расходы за транзакцию

- Установленные структуры комиссий с сетью процессоров карт

- Ежемесячные или годовые сборы, взимаемые банком

Как платежный шлюз работает с платежным провайдером?

Платежный шлюз является посредником между покупателями и продавцом. Обеспечивает безопасное и эффективное выполнение каждой транзакции. Лучшие платежные шлюзы шифруют конфиденциальные основные данные кредитной карты, чтобы вся информация передавалась безопасно.

Обеспечивает безопасное и эффективное выполнение каждой транзакции. Лучшие платежные шлюзы шифруют конфиденциальные основные данные кредитной карты, чтобы вся информация передавалась безопасно.

Поставщик платежных услуг (PSP) предоставляет услуги цифровых платежей предприятиям, принимающим онлайн-платежи.

В зависимости от PSP эти типы онлайн-платежей могут включать:

- Кредитные карты

- Дебетовые карты

- Предоплаченные карты

- Amazon Pay

- PayPal

- Полоса

Поставщики платежных услуг используют платежные шлюзы для обработки транзакций онлайн-покупок. Платежный шлюз действует как интерфейс между веб-сайтом продавца и банком, обрабатывающим платежи (эквайрингом).

Почему продавцы выбирают сторонние платежные системы?

Сторонние платежные системы позволяют компаниям не иметь собственный торговый счет в банке. Эти компании позволяют брендам использовать свою торговую учетную запись для обработки онлайн-транзакций.

Примеры сторонних платежных систем:

- Authorize.net

- GoCardless

- Полоса

- PayPal

Сторонний обработчик проверяет платежную информацию клиента и проверяет ее с помощью мер по борьбе с мошенничеством. Затем он утверждает данные транзакции и доставляет средства на торговый счет.

Продавцы часто выбирают сторонние платежные системы, потому что они предлагают более простые процессы настройки и меньшую комиссию. Но важно смотреть на картину в целом, прежде чем решить, подходит ли сторонний платежный процессор для нужд вашего бизнеса. Во многих случаях лучше использовать другое платежное решение.

Преимущества сторонних платежных систем

Вот некоторые из преимуществ, которые продавцы связывают с использованием сторонних платежных систем:

- Без предоплаты

- Быстрая настройка

- Гибкие условия

Без авансовых платежей

Малые предприятия, обрабатывающие очень небольшой объем платежей по картам клиентов, могут не захотеть платить за создание учетной записи продавца. Поэтому они выбирают сторонний платежный процессор, который обычно устанавливается бесплатно.

Поэтому они выбирают сторонний платежный процессор, который обычно устанавливается бесплатно.

Но, несмотря на отсутствие авансовых платежей, сторонние платежные системы взимают процентную комиссию за транзакцию. Эта комиссия намного выше, чем при использовании выделенного торгового счета.

Компании, которые обрабатывают большие объемы онлайн-платежей, считают, что процентная комиссия за транзакцию дороже, чем первоначальные затраты на создание торгового счета.

Быстрая настройка

Процессоры сторонних производителей имеют процессы быстрой настройки. Им требуется только ограниченная информация от вашего бизнеса, например, ваши банковские реквизиты. Продавцы могут начать работу в считанные клики.

Гибкие условия

В то время как поставщики торговых услуг часто требуют от компаний подписывать контракты на несколько месяцев, сторонние процессоры обычно более гибки и не требуют ежемесячных платежей или контракта.

Каковы недостатки использования стороннего платежного процессора?

Сторонние платежные системы могут хорошо работать для стартапов или небольших брендов, которые не обрабатывают много онлайн-платежей. Но они подходят не для всех брендов, особенно когда они обрабатывают растущие объемы карточных платежей и онлайн-транзакций.

Вот почему сторонний платежный процессор может быть не лучшим платежным решением для вашего бизнеса:

- Высокие процентные комиссии за транзакции

- Отсутствие функций безопасности

- Нет комплексного решения

Высокие комиссии за транзакции

В отличие от торговых счетов с банковскими счетами, большинство сторонних платежных систем не взимают комиссию за установку. Однако они берут процент с каждой транзакции. В зависимости от стороннего платежного процессора, этот процент обычно составляет от 2% до 4% плюс установленный сбор. Например:

- Полосатые платежи взимает 2,9% плюс 30 центов за транзакцию для приема карточных платежей в Интернете и 2,7% плюс 5 центов для приема личных платежей.

- Платежи PayPal сборы от 2,59% до 3,49% плюс 49 центов за транзакцию.

Для многих транзакций это процентное сокращение суммируется и может привести к значительному сокращению вашего дохода.

Эта стоимость обработки отдельных транзакций часто выше, чем цены, связанные с торговыми счетами. В зависимости от размера вашего бизнеса и количества транзакций, которые вы обрабатываете в месяц, комиссия, взимаемая за платеж, может быть не лучшим решением для вашего бизнеса.

Отсутствие безопасности

Работа со сторонними платежными системами подвергает ваш бизнес риску безопасности.

Как заявляет Федеральная корпорация по страхованию депозитов (FDIC), «Депозитные отношения с платежными системами могут подвергать финансовые учреждения рискам, отсутствующим в типичных отношениях с коммерческими клиентами, включая более высокий стратегический, кредитный, нормативный, транзакционный, юридический и репутационный риск».

Сторонний обработчик может не соблюдать регулирующие законы, положения или правила, необходимые для вашего региона, регионов вашего клиента или места, где вы ведете бизнес.

В зависимости от того, какую стороннюю платежную систему вы выберете, клиенты могут сразу не доверять ей, что может снизить продажи. Сторонние процессоры также могут не предлагать наилучшего пользовательского опыта.

Клиенты могут отказаться от своей корзины, если они недовольны выбором стороннего платежного процессора. Фактически, 18% клиентов отказываются от своих заказов в процессе оформления заказа, если не доверяют сайту информацию о своей кредитной карте.

Если ваш сторонний платежный процессор подвергнется утечке данных и утечке конфиденциальных данных ваших клиентов, репутация вашего бренда и отношения с клиентами могут также пострадать. Шестьдесят шесть процентов клиентов перестанут покупать, если компании столкнутся с утечкой данных.

— Источник изображения: Adobe

Кроме того, если сторонний платежный процессор полагает, что у вас есть мошеннические транзакции, он может заморозить ваш счет и удержать ваши средства на время проведения расследования — вы застряли без вашего средства на весь срок. Также нет никаких гарантий относительно поддержки продавца со стороны провайдеров.

Защита данных держателей карт имеет важное значение. Несоблюдение требований PCI может иметь серьезные последствия для розничных продавцов, включая штрафы и запреты. Токенизация и шифрование помогают обеспечить безопасность платежей и должны быть ключевыми функциями вашего провайдера.

Если у вас есть собственная выделенная торговая учетная запись, ваш бизнес получает лучшую защиту от мошенничества. Компании должны пройти процесс андеррайтинга и соответствовать требованиям PCI. Это дает спокойствие как компаниям, так и клиентам. Клиенты знают, что их конфиденциальные финансовые данные находятся в безопасности, и им легче доверять вашему бренду.

Нет сквозного платежного решения

Сторонние платежные системы просто предоставляют вам свой торговый счет. Они не интегрируются с вашим брендом как комплексное решение.

Большинство крупных брендов считают, что им необходимо комплексное платежное решение, которое легко интегрируется с их поставщиком услуг электронной коммерции.

Но если вы уже настроили сторонний процессор, процесс миграции может показаться долгим и сложным. Когда владельцы бизнеса слышат слово «миграция», они, естественно, предполагают, что процесс потребует некоторого простоя. Для розничных продавцов закрытие сайта на несколько секунд или минут может означать потерю сотен тысяч долларов дохода.

К счастью, переход на сквозного платежного провайдера, такого как Shopify, проходит без проблем. Даже крупнейшие бренды могут приступить к работе с платформой менее чем за пять минут, без простоев. Вы также сэкономите время в долгосрочной перспективе.

Клиенты Shopify Plus тратят на свои интернет-магазины на 80 % меньше, чем на устаревшие системы, поэтому вы можете инвестировать больше денег в свой бренд и оптимизировать работу с клиентами, а не управлять неэффективными ИТ-процессами.

Распространенные проблемы с платежными системами электронной коммерции

Интернет-магазинам требуется платежная система, которая эффективно выполняет свою работу и обеспечивает защиту от мошеннических заказов. Клиенты хотят совершать платежи быстро и быть уверенными в безопасности своих данных.

Наиболее распространенные проблемы с платежными системами электронной коммерции относятся к трем основным категориям :

- Медленный процесс оформления заказа

- Неэффективные процессы

- Условия оплаты Murky

1. Медленный процесс оформления заказа

Запаздывание процессов оформления заказа расстраивает клиентов и может привести к тому, что они бросят свою корзину. Крайне важно предложить покупателям быструю, безопасную и надежную процедуру оформления заказа — 29% потребителей рассчитывают совершить онлайн-оплату менее чем за две минуты.

Когда вы предлагаете неудобную кассу, ваши конверсии падают, что приводит к потере дохода. Чтобы не оставлять деньги на столе, ритейлеры должны сделать процесс оформления заказа максимально удобным.

Рич Мехта, основатель Rigorous Digital, агентства веб-разработки, говорит: «Розничные продавцы должны избегать передачи клиентов на размещенную платежную страницу стороннего обработчика карт, поскольку они часто имеют плохой дизайн, что приводит к путанице клиентов и снижению продажи. »

Крупным брендам нужны встроенные функции повышения конверсии в их кассе, и Shopify Payments доказал, что это лучший способ выбрать, если вы хотите более высокие коэффициенты конверсии.

Ищите поставщиков платежных услуг, которые помогут вам упростить процесс оформления заказа для клиентов. Shop Pay — это эксклюзивная покупка в одно касание для Shopify, которая обеспечивает сверхбыструю и беспроблемную конверсию — конверсия на 56 % выше на настольных компьютерах и на 9На 1% выше с помощью мобильных платежей по сравнению со стандартной кассой.

«Большинство наших клиентов сегодня открывают для себя новые продукты на ходу на своих мобильных устройствах, и если им нужно заполнить форму, мы их потеряли», — говорит Бенджамин Зель, соучредитель Kotn.

«Включение Shop Pay в нашей кассе действительно сделало самый болезненный момент взаимодействия с клиентом восхитительным, и, поскольку он привязан к экосистеме с миллионами продавцов, даже новые клиенты могут оформить заказ одним щелчком мыши».

Аналогичным образом, с помощью Shop Pay бренд мужской одежды UNTUCKit увеличил среднюю стоимость заказа на 10 % по сравнению с другими кассами бренда. Бренд также продемонстрировал 33-процентное увеличение числа повторных покупок клиентов в течение 30 дней и 64-процентное увеличение пожизненной ценности клиента .

Напон Пинтонг, старший менеджер UNTUCKit, говорит: «Оплата в одно касание обеспечивает оптимальный опыт, особенно для наших постоянных клиентов, совершающих покупки с помощью мобильного телефона».

2. Неэффективные процессы

Розничным продавцам, использующим сторонний платежный процессор, необходимо управлять двумя отдельными платформами — одной для заказов, другой — для платежей.

С двумя разными платформами все может быстро стать сложным и неэффективным. Вам нужно будет интегрировать шлюз онлайн-платежей с вашей платформой электронной коммерции, управлять двумя наборами данных и сверять заказы с вашими платежами. Эти дополнительные процессы отнимают ценные ресурсы у остальной части вашего бизнеса.

Вместо того, чтобы переключаться между несколькими платформами, выберите решение для электронной коммерции, где вы можете управлять всем в одном месте.

Shopify Payments позволяет вам управлять всем под одной цифровой крышей. Это включает в себя ваш POS, если вы используете Shopify POS в своих физических торговых точках.

У клиентов есть несколько вариантов, включая:

- Просмотр в магазине и покупка в Интернете

- Покупка онлайн и получение в магазине

- Покупка в магазине и доставка товара

Кроме того, вы можете унифицировать все в бэкэнде. Вам не нужно иметь дело с несколькими технологическими стеками, заполненными различными надстройками для мультивалютности и функционала «покупайте сейчас, платите позже». Вместо этого вы можете оптимизировать свои платежные процессы с помощью всего одного приложения.

3. Возвратные платежи по кредитным картам

Преимущества универсального решения также распространяются на проблемы с производительностью и платежные споры. Возвратные платежи, также известные как дружественное мошенничество, являются одним из наиболее распространенных видов мошенничества в электронной торговле — на их долю приходится 39% глобальных мошеннических атак.

Их решение требует больших затрат и времени — в 2020 году из-за возвратных платежей, преступной деятельности или мошенничества было утеряно 17,5 млрд долларов. Важно выбрать обработчик онлайн-платежей, который имеет функции поддержки для немедленного решения этих проблем.

Например, инженеры Shopify могут обнаружить падение конверсии и в течение первого часа приступить к устранению проблемы. Кроме того, объединив Shopify Payments и Shopify Shipping, вы получите наш автоматический ответ на спор, который может увеличить ваш процент выигрышей от ненужных или мошеннических возвратных платежей на 85%.

При обработке платежей все сводится к доверию. Чем сложнее платежная платформа, тем выше вероятность того, что важные вопросы будут упущены. Вам нужен платежный процессор, которому вы можете доверять, чтобы эффективно отслеживать заказы, помечать мошеннические заказы и устранять проблемы с производительностью до того, как эти небольшие провалы превратятся в значительное падение доходов.

4. Неясные условия оплаты

Многие сторонние платежные системы предлагают условия оплаты «затраты плюс». К ним часто относятся скрытые расходы, такие как сборы за торговый счет, сборы за шлюз и сборы за соответствие PCI. Несмотря на то, что оплата за транзакцию может показаться менее дорогой, эти дополнительные скрытые сборы быстро накапливаются.

Эти процессоры также отклоняют на 4,6% больше транзакций, чем Shopify Payments. Это представляет собой значительную потерю дохода в дополнение ко всем деньгам, потраченным на комиссию за обработку.

Выверка транзакций и просмотр ежемесячных отчетов утомительны и требуют много времени. Лучше всего использовать это время для более насущных дел. Стремитесь использовать платежную систему, максимально простую, инклюзивную и прозрачную.

Интегрированные платежные системы обычно предлагают крупным или растущим предприятиям розничной торговли более выгодные условия. Компании, использующие Shopify Payments, платят только за скорость обработки кредитной карты и комиссию за транзакцию. Вот и все.

5. Неясная политика ответственности

Политики ответственности сторонних процессоров часто сильно различаются. Рич Мехта, основатель Rigorous Digital, отмечает, что ритейлерам бывает сложно понять, за что именно они несут ответственность и как ограничить свою ответственность.

«Зачастую в той или иной ситуации сразу не ясно, кто несет ответственность, — говорит он. «Некоторые обработчики платежных карт перекладывают излишне большую часть ответственности на розничного продавца. Кроме того, может быть трудно понять, что вам нужно настроить, чтобы ограничить свою ответственность (поскольку включение некоторых функций часто означает, что вы менее ответственны за мошенничество)».

Как перейти на Shopify Payments

Переключиться на Shopify Payments можно быстро и просто. Вы можете сделать это всего за несколько кликов. Вам нужно только предоставить некоторую базовую информацию о бизнесе и свои банковские реквизиты, после чего платформа сможет начать отправлять вам средства.

Лучшая часть? У вас нет времени простоя на кассе, поэтому вы не пропустите ни одной продажи во время перехода.

Вот как настроить Shopify Платежи:

- От вашего администратора Shopify перейдите к Настройки > Платежи.

- Активируйте Shopify Payments одним из следующих способов:

- Если вы не настроили основного поставщика платежей кредитной картой в своей учетной записи, нажмите Завершить настройку учетной записи в разделе Shopify Payments .

- Если у вас включен другой поставщик платежей кредитной картой, нажмите Активировать платежи Shopify в поле Платежи Shopify , а затем Активировать платежи Shopify в диалоге. Это удалит любого другого поставщика услуг по оплате кредитной картой из вашей учетной записи.

- Введите необходимую информацию о вашем магазине и банковскую информацию, затем нажмите Сохранить.

Выполнение этих шагов означает, что вы по-прежнему можете получать платежи при настройке Shopify Payments на серверной части.

Оптимизируйте процессы онлайн-платежей с Shopify Они также прозрачны в отношении безопасности данных и условий оплаты.

К счастью, Shopify делает все это и даже больше. Повысьте коэффициент конверсии до 91% с помощью Shop Pay, управляйте своими заказами и платежами в одном месте и будьте уверены, что ваши транзакции и данные клиентов в безопасности. Также сэкономьте на ненужных комиссиях — вам нужно платить только по курсу кредитной карты и фиксированной комиссии за транзакцию.

Часто задаваемые вопросы о платежных шлюзах электронной торговли и поставщике платежных услуг

Что такое платежный шлюз электронной торговли?

Платежный шлюз для электронной коммерции — это программное обеспечение, которое считывает и передает платежную информацию от покупателя на банковский счет продавца. Он обеспечивает наличие достаточных средств для оплаты и надежно и эффективно передает конфиденциальные платежные данные.

Что такое поставщик платежных услуг?

Поставщик платежных услуг (PSP) — это сторонняя компания, которая позволяет предприятиям принимать различные способы онлайн-платежей, такие как онлайн-банкинг, кредитные карты, дебетовые карты, электронные кошельки и т. д. Они следят за тем, чтобы платежи клиентов безопасно поступали на счет продавца. Некоторыми примерами PSP являются Amazon Pay, PayPal и Stripe.

Что такое платежный процессор электронной коммерции?

Платежный процессор электронной торговли проверяет платежную информацию из платежного шлюза. Он действует как посредник между банком-эмитентом и торговым счетом. Его работа заключается в том, чтобы проверить, достаточно ли средств на счету клиента, прежде чем он внесет их на счет продавца.

Что такое платежи Shopify?

Платежи Shopify позволяют предприятиям розничной торговли принимать онлайн-платежи. Это избавляет от необходимости создавать стороннего поставщика платежей или учетную запись продавца и вводить учетные данные в Shopify. С Shopify Payments вы автоматически настраиваетесь на прием всех основных способов оплаты, как только вы создаете свой магазин Shopify.

Каковы преимущества использования поставщика платежных услуг для интернет-магазина?

Все интернет-магазины должны использовать поставщика платежных услуг. Основные преимущества использования поставщика платежных услуг:

- Прием нескольких типов онлайн-платежей

- Обработка безопасных транзакций

- Ускоренная оплата покупок

- Интегрируйте онлайн-платежи с вашей платформой электронной коммерции

Холли Стэнли

Холли Стэнли — автор SaaS для брендов электронной коммерции и маркетинга. Родом из Великобритании, сейчас она живет в Буэнос-Айресе, Аргентина. Вы можете прочитать ее статьи на Ahrefs, AppSumo, Hootsuite, Writer, Zapier и многих других.

Об авторе