Камеральная и выездная налоговая проверка: что и как проверяет ФНС, как подготовиться

Камеральная и выездная проверка в чем отличия

Налоговые органы проводят два вида налоговых проверок: камеральные и выездные. У всех видов проверок налоговой одна цель — проконтролировать соблюдение компаниями и ИП соблюдения законодательства о налогах и сборах, в том числе проверить, правильно ли были рассчитаны и уплачены налоги, сборы и страховые взносы.

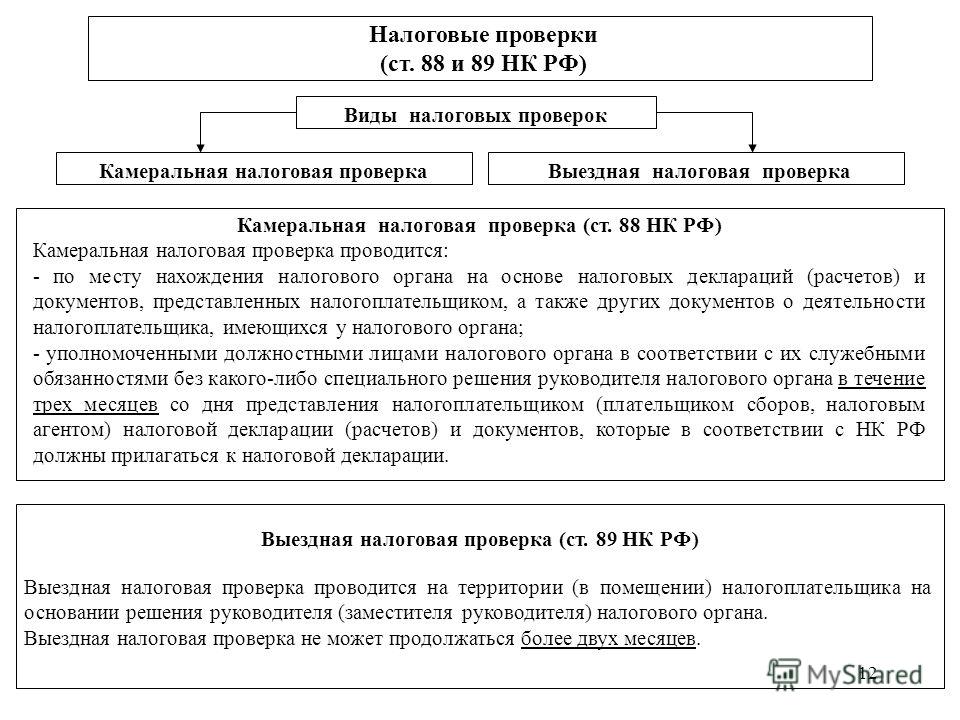

Камеральная налоговая проверка — это проверка, которую инспекция проводит регулярно на основе вашей декларации (или расчета) и документов, которые вы самостоятельно предоставили, а также документов, которые у нее есть. Камеральную проверку проводят на территории инспекции без какого-либо специального решения (п.п.1, 2,10 ст. 88 НК РФ). Камеральная проверка — это своего рода текущий контроль, который нужен для внесения корректировок (при необходимости).

Выездная налоговая проверка — это проверка, которую инспекция проводит на основе специального решения ее руководителя (его зама), как правило, на территории того, кого проверяют. Выездную проверку могут проводить по одному, несколькими или сразу всем налогам, сборам, страховым взносам. При этом инспекция может проверить три года, которые предшествуют году проверки. Обычно ее проводят, когда проверяемое лицо своими действиями вызвало интерес инспекторов и попало в план выездных проверок (п.п.1, 3, 4, 17 ст. 89 НК РФ). Выездная проверка — это глубокое изучение деятельности проверяемого лица для выявления серьезных недочетов схем ухода от налогов, а также признаков налоговых преступлений.

Выездную проверку могут проводить по одному, несколькими или сразу всем налогам, сборам, страховым взносам. При этом инспекция может проверить три года, которые предшествуют году проверки. Обычно ее проводят, когда проверяемое лицо своими действиями вызвало интерес инспекторов и попало в план выездных проверок (п.п.1, 3, 4, 17 ст. 89 НК РФ). Выездная проверка — это глубокое изучение деятельности проверяемого лица для выявления серьезных недочетов схем ухода от налогов, а также признаков налоговых преступлений.

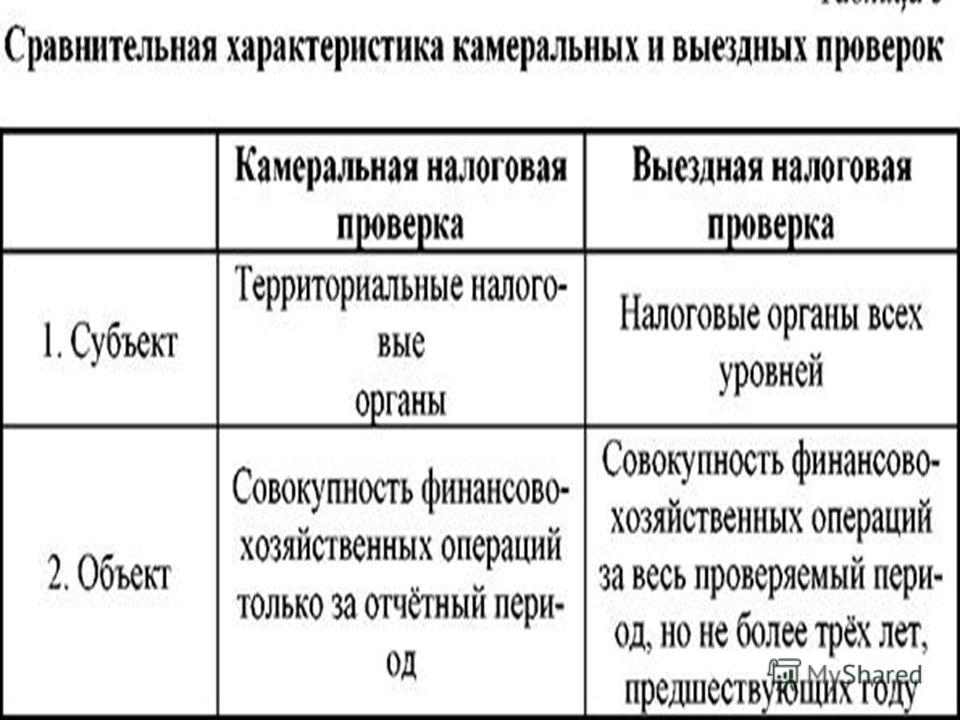

Основные отличия камеральной и выездной проверки следующие:

1. Основание проверки — камеральную проверку проводят без специального решения, основание — декларация и документы, которые вы самостоятельно сдали в инспекцию. Выездную проверку проводят только на основании решения руководителя инспекции или его заместителя.

2. Предмет проверки — в рамках камеральной проверки проверяют ошибки в декларации (расчете), своевременность ее сдачи, правильность расчета и уплаты конкретного налога, по которому вы отчитывались. В рамках выездной проверки проверяют правильность расчета и уплаты одного или сразу нескольких налогов (сборов, страховых взносов).

В рамках выездной проверки проверяют правильность расчета и уплаты одного или сразу нескольких налогов (сборов, страховых взносов).

3. Период проверки — камеральную проверку проводят за тот период, который охватывает поданная вами декларация (расчет). Например, за месяц, квартал, полугодие, год. Выездная проверка может охватить три года, которые предшествуют году проверки.

4. Место проверки — камеральную проверку проводят на территории инспекции без выезда к вам. Выездную проверку обычно проводят на вашей территории. Но если вы не можете предоставить помещение, то ее проведут в инспекции.

5. Срок проверки — камеральную проверку проводят в течение трех месяцев со дня подачи декларации (расчета). Этот срок нельзя продлить. Исключение — декларация по НДС, по ней, как правило, проверка идет два месяца, и этот срок могут продлить до трех месяцев, если есть признаки нарушений. Срок выездной проверки — два месяца с даты вынесения решения. Его могут продлить до четырех — шести месяцев. Если отдельно проверяют филиал или представительство, срок проверки — не больше одного месяца. В отличие от камеральной проверки выездную могут приостановить.

Его могут продлить до четырех — шести месяцев. Если отдельно проверяют филиал или представительство, срок проверки — не больше одного месяца. В отличие от камеральной проверки выездную могут приостановить.

6. Периодичность проверки — камеральную проверку проводят по каждой поданной декларации (расчету), в том числе и по уточненной. Выездную проверку по общему правилу не должны проводить больше двух раз за календарный год.

7. Мероприятия налогового контроля — в рамках камеральной проверки они используются не так широко. Так, проверяющие могут запрашивать у Вас дополнительные документы только в строго определенном случае. Например, если Вы заявляете НДС к возмещению или применяете налоговые льготы (для их подтверждения). Они также могут проводить и другие мероприятия, но делают это редко. При выездной проверке гораздо чаще используют мероприятия налогового контроля и прибегают к более разнообразным их видам. Так, проверяющие могут:

— истребовать документы, которые относятся к предмету проверки;

— допросить свидетелей;

— провести инвентаризацию имущества;

— привлечь эксперта (специалиста), переводчика для участия в проверке;

— провести осмотр помещений и территорий;

— сделать выемку документов и предметов.

8. Оформление результатов проверки — по итогам камеральной проверки оформляют акт, только если есть нарушения. По итогам выездной проверки составляют справку, а затем акт. Не имеет значения, есть нарушения или нет.

Камеральная и выездная налоговые проверки \ КонсультантПлюс

Камеральная и выездная налоговые проверки

Конституционный Суд последовательно обращает внимание налоговых органов на обязанность в рамках контрольных процедур принимать исчерпывающие меры, направленные на установление действительного размера налогового обязательства налогоплательщика, что исключало бы возможность вменения ему налога в размере большем, чем это установлено законом (Определение от 27 февраля 2018 года N 526-О) <1>.

———————————

<1> См. также: постановления от 28 марта 2000 года N 5-П, от 17 марта 2009 года N 5-П, от 22 июня 2009 года N 10-П.

Контроль за полнотой и своевременностью уплаты налогов и сборов, включающий мероприятия по пресечению злоупотреблений налогоплательщиков, направленных на получение необоснованной налоговой выгоды, должен осуществляться налоговыми органами лишь в рамках полномочий, предоставленных им федеральным законодателем. Из этого же следует исходить и правоприменительной практике, которая с учетом всего многообразия хозяйственных отношений в сфере осуществления предпринимательской деятельности должна ориентироваться на признание налоговой выгоды необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера). Это, в свою очередь, предполагает доначисление суммы налогов и сборов, подлежащих уплате в бюджет так, как если бы налогоплательщик не злоупотреблял правом, на основании соответствующих положений Налогового кодекса РФ, регулирующих порядок исчисления и уплаты конкретного налога и сбора. Как отмечает Конституционный Суд, законоположения, регулирующие вопросы уплаты налога на добавленную стоимость и налога на прибыль организации, не допускают возможности доначисления налогоплательщику сумм налогов в размере большем, чем это установлено законом, притом что налоговые органы обязаны осуществлять контроль за соблюдением законодательства о налогах и сборах, в том числе в целях пресечения злоупотреблений налогоплательщиков, направленных на получение необоснованной налоговой выгоды (Определение от 26 марта 2020 года N 544-О).

Из этого же следует исходить и правоприменительной практике, которая с учетом всего многообразия хозяйственных отношений в сфере осуществления предпринимательской деятельности должна ориентироваться на признание налоговой выгоды необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера). Это, в свою очередь, предполагает доначисление суммы налогов и сборов, подлежащих уплате в бюджет так, как если бы налогоплательщик не злоупотреблял правом, на основании соответствующих положений Налогового кодекса РФ, регулирующих порядок исчисления и уплаты конкретного налога и сбора. Как отмечает Конституционный Суд, законоположения, регулирующие вопросы уплаты налога на добавленную стоимость и налога на прибыль организации, не допускают возможности доначисления налогоплательщику сумм налогов в размере большем, чем это установлено законом, притом что налоговые органы обязаны осуществлять контроль за соблюдением законодательства о налогах и сборах, в том числе в целях пресечения злоупотреблений налогоплательщиков, направленных на получение необоснованной налоговой выгоды (Определение от 26 марта 2020 года N 544-О).

Камеральная налоговая проверка является формой текущего документального контроля за соблюдением налогового законодательства, проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других имеющихся у налогового органа документов. Она нацелена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения, что позволяет смягчить для налогоплательщиков последствия от неправильного применения ими налогового закона. <1>

———————————

<1> Определение от 10 марта 2016 года N 571-О.

В соответствии с Налоговым кодексом РФ выездная налоговая проверка, по общему правилу, проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа. Такая проверка, указывает Конституционный Суд, ориентирована на выявление тех нарушений налогового законодательства, которые не всегда можно обнаружить в рамках камеральной налоговой проверки: для их выявления требуется углубленное изучение документов бухгалтерского и налогового учета, а также проведение ряда специальных мероприятий контроля, например, осмотра, выемки документов и предметов, экспертизы, участия понятых и допроса свидетелей. Как правило, именно в рамках выездных налоговых проверок и выявляются нарушения, обусловленные злоупотреблениями налогоплательщика в налоговой сфере, стремлением уклониться от налогообложения. Как указал Конституционный Суд, положения налогового законодательства не предполагают дублирования контрольных мероприятий, осуществляемых в рамках налоговых проверок указанных видов — выездных и камеральных. В связи с этим они не исключают выявление при проведении выездной налоговой проверки (как более углубленной формы налогового контроля) таких нарушений, которые не были обнаружены при проведении камеральной налоговой проверки. Согласно разъяснению Конституционного Суда правила осуществления выездной налоговой проверки, предполагающие возможность пересмотра размера налоговой обязанности налогоплательщика за конкретный налоговый период по сравнению с ранее установленным ее размером в рамках камеральной налоговой проверки, будучи обеспеченными судебным контролем, представляют механизм определения действительного размера налоговой обязанности налогоплательщика, необходимый с точки зрения соблюдения баланса частных и публичных интересов в сфере уплаты налогов и сборов (Определение от 18 июля 2019 года N 2116-О) <2>.

Как правило, именно в рамках выездных налоговых проверок и выявляются нарушения, обусловленные злоупотреблениями налогоплательщика в налоговой сфере, стремлением уклониться от налогообложения. Как указал Конституционный Суд, положения налогового законодательства не предполагают дублирования контрольных мероприятий, осуществляемых в рамках налоговых проверок указанных видов — выездных и камеральных. В связи с этим они не исключают выявление при проведении выездной налоговой проверки (как более углубленной формы налогового контроля) таких нарушений, которые не были обнаружены при проведении камеральной налоговой проверки. Согласно разъяснению Конституционного Суда правила осуществления выездной налоговой проверки, предполагающие возможность пересмотра размера налоговой обязанности налогоплательщика за конкретный налоговый период по сравнению с ранее установленным ее размером в рамках камеральной налоговой проверки, будучи обеспеченными судебным контролем, представляют механизм определения действительного размера налоговой обязанности налогоплательщика, необходимый с точки зрения соблюдения баланса частных и публичных интересов в сфере уплаты налогов и сборов (Определение от 18 июля 2019 года N 2116-О) <2>.

———————————

<2> См. также: Определение от 10 марта 2016 года N 571-О.

Исходя из того, что контрольная функция, будучи присуща всем органам государственной власти, предполагает, наряду с самостоятельностью данных органов и специфическими для каждого органа формами осуществления этой функции, взаимосвязь проводимых государством контрольно-надзорных мероприятий, <3> Конституционный Суд — в связи с обращением хозяйствующего субъекта, полагавшего, что полученные при проведении оперативно-розыскных мероприятий материалы не могут быть использованы при проведении выездной налоговой проверки, — подтвердил право налоговых органов, осуществляющих налоговый контроль, учитывать соответствующие материалы в целях качественного и полного сбора доказательственной базы по нарушениям законодательства о налогах в рамках межведомственного взаимодействия (Определение от 25 января 2018 года N 14-О). При этом обязанность представления налогоплательщиком в налоговые органы документов, подтверждающих обоснованность применения нулевой налоговой ставки или право на предоставление налогового вычета, в частности наличие требуемого правового статуса у контрагента налогоплательщика, не может рассматриваться как противоречащая Конституции (Постановление от 29 апреля 2020 года N 22-П) <1>.

———————————

<3> Постановление от 1 декабря 1997 года N 18-П.

<1> См. также: Постановление от 14 июля 2003 года N 12-П; Определение от 3 июля 2007 года N 512-О-О.

Налоговое регулирование, по смыслу правовых позиций Конституционного Суда, должно исходить из недопустимости причинения неправомерного вреда при проведении налогового контроля. Если же, осуществляя его, налоговые органы руководствуются целями и мотивами, противоречащими действующему правопорядку, налоговый контроль превращается из необходимого инструмента налоговой политики в инструмент подавления экономической самостоятельности и инициативы, чрезмерного ограничения свободы предпринимательства и права собственности. Превышение налоговыми органами (их должностными лицами) своих полномочий либо использование их вопреки законной цели и охраняемым правам и интересам граждан, организаций, государства и общества несовместимо с принципами правового государства, в котором осуществление прав и свобод человека и гражданина не должно нарушать права и свободы других лиц. В этой связи повторная выездная налоговая проверка, проводимая вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, осуществившего первоначальную выездную налоговую проверку, должна отвечать критериям необходимости, обоснованности и законности, с тем чтобы не превращаться в неправомерное обременение для налогоплательщика (Определение от 27 февраля 2018 года N 527-О) <2>.

В этой связи повторная выездная налоговая проверка, проводимая вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, осуществившего первоначальную выездную налоговую проверку, должна отвечать критериям необходимости, обоснованности и законности, с тем чтобы не превращаться в неправомерное обременение для налогоплательщика (Определение от 27 февраля 2018 года N 527-О) <2>.

———————————

<2> См. также: постановления от 16 июля 2004 года N 14-П, от 17 марта 2009 года N 5-П.

Обеспечение надлежащего исполнения обязанности, вытекающей из социальной природы государства, по уплате страховых взносов в рамках пенсионного страхования, указывает Конституционный Суд, предполагает установление федеральным законодателем адекватных возникающим правоотношениям правовых форм отчетности и контроля за поведением субъектов данной обязанности, а также мер государственного принуждения, которые, в свою очередь, могут быть как восстановительными, так и штрафными (Постановление от 4 февраля 2019 года N 8-П).

Определение аудита Office

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 08 мая 2022 г.

Рассмотрено

Эрика Расуре

Рассмотрено Erika Rasure

Полная биография

Эрика Rasure всемирно признана ведущим экспертом в области потребительской экономики, исследователем и педагогом. Она финансовый терапевт и трансформационный коуч, особенно заинтересованная в том, чтобы помочь женщинам научиться инвестировать.

Узнайте о нашем Совет финансового контроля

Факт проверен

Ярилет Перес

Факт проверен Ярилет Перес

Полная биография

Ярилет Перес — опытный мультимедийный журналист и специалист по проверке фактов со степенью магистра журналистики. Она работала в нескольких городах, освещая последние новости, политику, образование и многое другое. Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Узнайте о нашем редакционная политика

Инвестопедия / Зои Хансен

Что такое аудит офиса?

Офисный аудит — это проверка записей налогоплательщика Службой внутренних доходов (IRS) из своих офисов, а не дома или в офисе налогоплательщика, чтобы обеспечить соблюдение налогового законодательства. Как правило, более всеобъемлющий, чем аудит по переписке, но в меньшей степени, чем выездной аудит, офисный аудит используется, когда агентам требуется личное расследование.

Ключевые выводы

- Офисный аудит — это проверка документов налогоплательщика Службой внутренних доходов (IRS) из своего офиса, а не дома или в офисе налогоплательщика, чтобы обеспечить соблюдение налогового законодательства.

- Офисные проверки часто охватывают только несколько конкретных вопросов, указанных IRS в письменном уведомлении налогоплательщику, а также определяют, какие записи будут проверяться при проверке.

- Налоговое управление США может случайным образом выбрать налоговую декларацию для офисной проверки в рамках плановых мероприятий по обеспечению соблюдения требований.

- Другие типы аудитов включают заочные аудиты, которые проводятся по почте США, и выездные аудиты, которые проводятся в офисе или дома налогоплательщика или владельца бизнеса.

- Публикация IRS 556 содержит подробную информацию о проверках и процедурах аудита офиса.

При офисном аудите представитель Налоговой службы (IRS) беседует с налогоплательщиком и лично проверяет записи налогоплательщика, обычно в офисе IRS.

Цель офисной проверки — убедиться, что налогоплательщик точно сообщает о доходах и вычетах и уплачивает законную сумму налога.

Цель офисной проверки — убедиться, что налогоплательщик точно сообщает о доходах и вычетах и уплачивает законную сумму налога.Эти проверки часто охватывают только несколько конкретных вопросов, указанных IRS в письменном уведомлении налогоплательщика. В этом уведомлении также указывается, какие записи будут проверяться аудитором.

IRS может случайным образом выбрать налоговую декларацию для офисной проверки в рамках обычных усилий по обеспечению соблюдения требований. Налоговая декларация также может быть выбрана из-за предполагаемых ошибок, основанных на несоответствии документов или проверке соответствующих деклараций налогоплательщиков. Публикация IRS 556 содержит подробную информацию о процедурах проверки и аудита.

Другие виды аудита

IRS обычно проводит аудит одним из трех способов: заочный аудит, офисный аудит или выездной аудит. Из них заочный аудит является наиболее распространенным (и обычно считается наименее серьезной формой аудита).

Выездная проверка является наименее распространенной и чаще всего является признаком обширных проблем, которые необходимо решить. Офисный аудит – это нечто среднее между ними.

Выездная проверка является наименее распространенной и чаще всего является признаком обширных проблем, которые необходимо решить. Офисный аудит – это нечто среднее между ними.Если вы или ваш бизнес подвергаетесь аудиту, независимо от типа аудита, рекомендуется связаться с юристом по этому вопросу.

Аудит корреспонденции

Заочные проверки проводятся по почте. Такого рода проверки обычно используются для решения менее сложных проблем, связанных с меньшими суммами денег. При заочных проверках, пока у налогоплательщика есть доказательства, проверка закрыта.

Выездной аудит

Выездная проверка является наиболее комплексным видом обычной налоговой проверки. Во время выездной проверки агенты IRS приходят в офис налогоплательщика, домой или в офис бухгалтера, чтобы изучить налоговые записи, рассмотреть доказательства и убедиться, что все налоги были уплачены и задокументированы правильно.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы.

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.Налоговая служба. «Аудит налоговой службы». По состоянию на 18 февраля 2021 г.

Налоговая служба. «Публикация 556: Проверка возвратов, прав на апелляцию и требований о возмещении». По состоянию на 18 февраля 2021 г.

Посещение офиса или выездной проверки

03 ноября 2019 г.

Автор: епископ Л. Тупс | В области налогов и аудита IRS

Большой день настал. Перед отъездом на аудит — или до того, как налоговый агент прибудет в ваш домашний офис — еще раз просмотрите свои документы и проведите инвентаризацию квитанций и записей, которые у вас есть для аудита.

Как подготовиться к налоговой проверке

Если вы направляетесь в налоговую службу для проведения офисной проверки, дайте себе достаточно времени, чтобы прибыть вовремя и начать с правильной ноги. В противном случае вы рискуете вызвать раздражение у аудитора и создать общее впечатление, что вы не очень серьезно относитесь к IRS. Подойдите к аудиту так же, как к любой деловой встрече, потому что для аудитора офиса IRS ваш аудит является строго рутинным. Если бы IRS заподозрила вас в каких-либо реальных правонарушениях, вы бы встретились со следователями или, по крайней мере, подверглись бы выездной проверке.

Ваша одежда должна соответствовать вашей работе и жизненному положению. Все остальное выглядит и ощущается странно, а аудит уже достаточно неудобен. Не надевайте свой воскресный костюм, если вы работаете в Burger World, и не одевайтесь как повар, если вы стоматолог. Если вы водитель автобуса, возвращающийся с работы, наденьте форму. На самом деле все просто — будь собой.

Аудиторы Office сводят любезности к минимуму из-за плотного графика. Районные отделения IRS назначают две проверки в день для владельцев малого бизнеса или четыре проверки для наемных работников. Ожидайте, что проверка продлится от одного до четырех часов. Аудиторы должны записывать свои выводы между встречами, чтобы они продолжали работать. Одитор обычно начинает с базовых вопросов, например: «Вы женаты?» или «Где ты живешь?» Затем одитор начинает серьезно задавать вопросы.

Если вам предстоит выездная проверка и к вам приедет аудитор IRS, будьте готовы. Имейте документы в порядке. Подготовка – это ключ к решению большинства аудиторских проблем, а это означает, что ваши документы должны быть организованы заранее.

Скорее всего, вы работаете не по найму, поэтому вы хотите, чтобы у агента по доходам сложилось первое впечатление, что вы осторожный деловой человек. Большинство налоговых агентов предпочитают, чтобы вы обращались к ней или к нему как к мисс Луи или мистеру Эрнандесу, а не как к Кристине или Марку.

Предложите кофе, чай или безалкогольный напиток, как любому деловому гостю, с которым вы собираетесь встретиться. Агент по доходам знает, что вы не хотите быть там, поэтому не ведите себя фальшиво-дружелюбно, но и не жалуйтесь. Считайте аудит еще одной статьей расходов на ведение бизнеса, вроде оплаты аренды.

Предложите кофе, чай или безалкогольный напиток, как любому деловому гостю, с которым вы собираетесь встретиться. Агент по доходам знает, что вы не хотите быть там, поэтому не ведите себя фальшиво-дружелюбно, но и не жалуйтесь. Считайте аудит еще одной статьей расходов на ведение бизнеса, вроде оплаты аренды.Кто должен присутствовать на проверке

Вы можете присутствовать на проверке самостоятельно, привести с собой вспомогательный состав или остаться дома и прислать представителя, например налогового эксперта. Есть много причин, по которым вы можете отправить представителя. Первоначальное собеседование с налогоплательщиком является наиболее важным этапом проверки IRS. Вы — не только ваша налоговая декларация — подвергаетесь проверке.

За вашим поведением наблюдают.

- Будете ли вы действовать виновным?

- Будут ли ваши ответы звучать уклончиво?

- Вас начнет трясти, когда будут обсуждать какие-то предметы?

Если что-то из перечисленного описывает вас, возможно, стоит нанять специалиста по налогам, чтобы он отправил вас на проверку вместо вас.

Если вы приводите людей с собой или отправляете налогового специалиста, аудитор потребует, чтобы вы подписали форму IRS, отказываясь от своего права на неприкосновенность частной жизни и позволяя другим людям присутствовать. Аудитор даст вам эту форму во время аудита. Налоговый профи должен предоставить аудитору другую форму (форма IRS 2848, копия которой находится на сайте www.irs.gov), чтобы представлять

вы. Вам не нужно сообщать заранее, что вы отправите кого-то еще или приведете людей с собой.

Если вы не отправляете специалиста по налогам вместо себя, подумайте о том, чтобы взять с собой любого из следующих людей:

- Сотрудник — ваш бухгалтер, менеджер, инспектор по работе с кредиторской задолженностью или любой другой человек, знающий вашу деловую документацию, может помочь вы их объясните.

- Супруг (супруга) — если проводится аудит совместной декларации, должен присутствовать только один из супругов; конечно оба могут. Если налоговая декларация, поданная только одним из супругов, проверяется, другой может присутствовать, чтобы оказать поддержку и утешение.

- Член семьи или друг. Вы можете взять с собой любого, кто окажет вам моральную поддержку, сможет перевести, если ваш английский не очень хорош, вытрет ваши слезы, посмотрит на аудитора или сделает что-то еще, что может помочь.

Нужна помощь с аудитом? Обратитесь в налоговую юридическую фирму за бесплатной 15-минутной консультацией с одним из наших налоговых юристов. Мы представляем клиентов по всей стране и помогаем клиентам противостоять IRS более 40 лет.

Бишоп Л. Тупс

Епископ Л. Таупс — адвокат по планированию недвижимости, старому праву и налоговому адвокату на юго-западе Флориды.

Подробнее ➜

Противостоять IRS

Изданная NOLO книга

Счета IRS? Служба внутренних доходов может нанести ущерб вашей жизни. В этой книге есть информация и стратегии, необходимые вам, чтобы противостоять самому устрашающему агентству Америки.

Об авторе